la actitud de los consumidores ante los vinos con ... · dos vinos de mesa, el 36% a los vinos con...

TRANSCRIPT

El Ministerio de Agricultura, Pesca yAlimentación encargó recientemen-te al Instituto Tecnológico Pesquero

y Alimentario Azti y al Instituto de Investi-gaciones de Mercado y Marketing Estraté-gico IKERFEL la realización de un estudiosobre el comportamiento de las Denomi-naciones de Origen de vinos en el mer-cado nacional. Los resultados de esa in-vestigación constituyen, por tanto, unabuena ocasión para retomar de nuevo untema, el del vino de calidad, su produc-ción, comercio y consumo, que, de algu-na manera, se encuentra siempre presen-te en el centro de las preocupaciones delsector agroalimentario.

No hay que olvidar que los viñedospara vinificación ocupan en España algomás de 1,12 millones de hectáreas, que al-rededor de 590.000 agricultores tienen a

la producción vitivinícola como su prin-cipal fuente de ingresos y que hay unas3.830 empresas registradas en el sector es-pañol del vino, el 11% de todas las indus-trias alimentarias de nuestro país.

Los viñedos españoles suponen un ter-cio de la superficie total de viñedos de laUnión Europea y alrededor del 15% de laextensión mundial de ese cultivo. En Cas-tilla- La Mancha se localiza la mitad de lasuperficie española de viñedos. A conti-nuación aparecen la Comunidad Valen-ciana (7,4% del total nacional), Extrema-dura (7,3%), Castilla y León (6,1%) y Ca-taluña (5,7%). Hay que tener presente quelas superficies cultivadas no se correspon-den siempre con las producciones obteni-das. Así, mientras que en Castilla-La Man-cha se recoge el 50% del total nacional,en segundo lugar se sitúa Cataluña (9,4%),

seguida por la Comunidad Valenciana(7,6%) y La Rioja (6%). Cierran la relaciónde las principales comunidades autóno-mas productoras de vino Extremadura, conel 5,9% y Andalucía, con el 5,1%.

En una buena campaña se elaboranunos 35 millones de hectolitros de vino,aunque se producen fuertes oscilacionesinteranuales. De esa cantidad, aproxima-damente el 54% corresponde a los llama-dos vinos de mesa, el 36% a los vinos conDenominación de Origen, el 9% a losmostos y el 1% restante a algunos vinos es-peciales.

Francia e Italia son las grandes poten-cias vitivinícolas de la Unión Europea, conproducciones que rondan los 54 millonesde hectolitros en ambos casos. En tercerlugar aparece España y, por debajo de és-ta se sitúan Alemania (11,5 millones de

La actitud de los consumidores ante los vinos con Denominación de Origen■ HÉCTOR SÁINZ. Periodista

La actitud de los consumidores ante los vinos con Denominación de Origen

hectolitros), Portugal (3,6 millones), Gre-cia (3,5 millones) y Austria (2,3 millones).La producción total de los 15 países miem-bros de la Unión Europea es de unos 163millones de hectolitros. En el mundo seelaboran anualmente unos 264 millonesde hectolitros de vino. La producción vi-tivinícola española supone alrededor del20% de la producción europea y el 13%de la producción mundial de vinos.

La importancia social, económica, cul-tural e incluso medioambiental del vino ydel cultivo del viñedo en España ha sidopuesta de manifiesto en multitud de oca-siones y no es ahora el momento de repe-

tir argumentos ya muy conocidos. Tam-bién son sabidos los graves problemas porlos que atravesó el sector hace no muchotiempo, compitiendo con nuevas bebidasemergentes y viendo caer de año en añosus niveles de consumo.

De todas maneras, durante los últimosaños parece percibirse un cambio en lastendencias de consumo de la que resultala bebida española más típica. Las esta-dísticas más recientes confirman un re-punte en la demanda de los vinos de cali-dad, de una cierta recuperación en los seg-mentos más jóvenes de consumidores y,en suma, de una nueva oportunidad para

uno de los cultivos y uno de los productosmás característicos de nuestro país, quejunto al olivo y al trigo forma la más ge-nuina trilogía gastronómica del viejo mun-do mediterráneo.

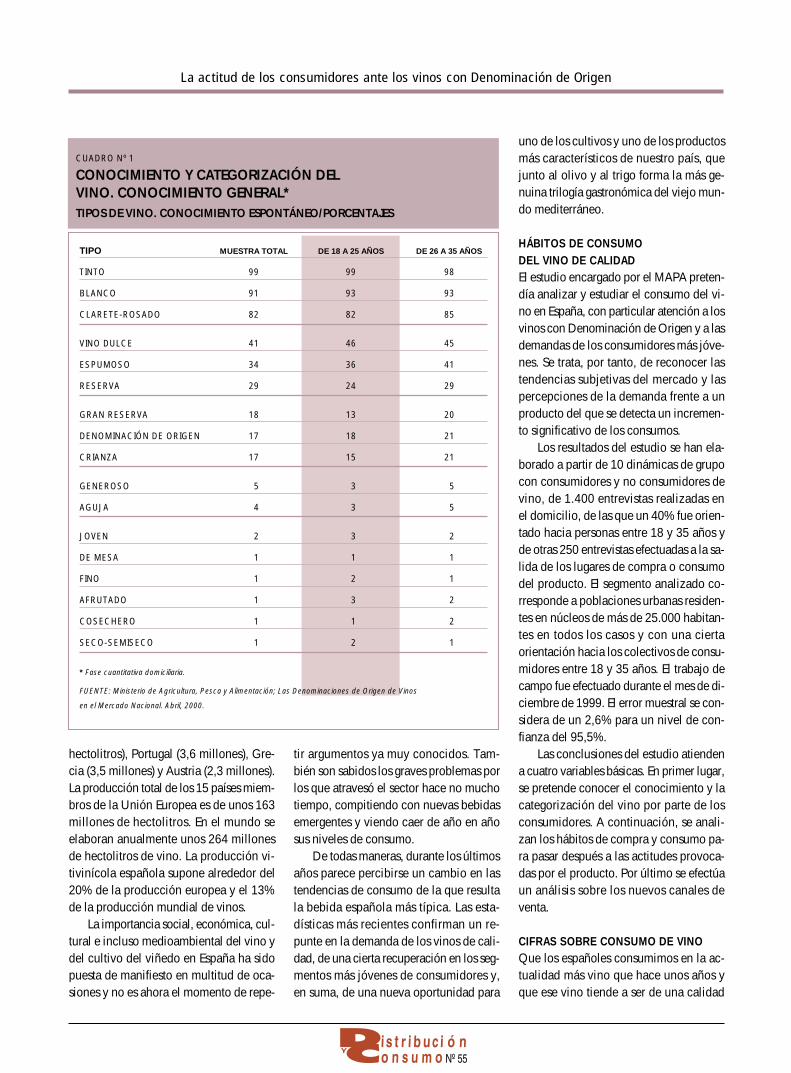

HÁBITOS DE CONSUMO DEL VINO DE CALIDADEl estudio encargado por el MAPA preten-día analizar y estudiar el consumo del vi-no en España, con particular atención a losvinos con Denominación de Origen y a lasdemandas de los consumidores más jóve-nes. Se trata, por tanto, de reconocer lastendencias subjetivas del mercado y laspercepciones de la demanda frente a unproducto del que se detecta un incremen-to significativo de los consumos.

Los resultados del estudio se han ela-borado a partir de 10 dinámicas de grupocon consumidores y no consumidores devino, de 1.400 entrevistas realizadas enel domicilio, de las que un 40% fue orien-tado hacia personas entre 18 y 35 años yde otras 250 entrevistas efectuadas a la sa-lida de los lugares de compra o consumodel producto. El segmento analizado co-rresponde a poblaciones urbanas residen-tes en núcleos de más de 25.000 habitan-tes en todos los casos y con una ciertaorientación hacia los colectivos de consu-midores entre 18 y 35 años. El trabajo decampo fue efectuado durante el mes de di-ciembre de 1999. El error muestral se con-sidera de un 2,6% para un nivel de con-fianza del 95,5%.

Las conclusiones del estudio atiendena cuatro variables básicas. En primer lugar,se pretende conocer el conocimiento y lacategorización del vino por parte de losconsumidores. A continuación, se anali-zan los hábitos de compra y consumo pa-ra pasar después a las actitudes provoca-das por el producto. Por último se efectúaun análisis sobre los nuevos canales deventa.

CIFRAS SOBRE CONSUMO DE VINOQue los españoles consumimos en la ac-tualidad más vino que hace unos años yque ese vino tiende a ser de una calidad

TIPO MUESTRA TOTAL DE 18 A 25 AÑOS DE 26 A 35 AÑOS

TINTO 99 99 98

BLANCO 91 93 93

CLARETE-ROSADO 82 82 85

VINO DULCE 41 46 45

ESPUMOSO 34 36 41

RESERVA 29 24 29

GRAN RESERVA 18 13 20

DENOMINACIÓN DE ORIGEN 17 18 21

CRIANZA 17 15 21

GENEROSO 5 3 5

AGUJA 4 3 5

JOVEN 2 3 2

DE MESA 1 1 1

FINO 1 2 1

AFRUTADO 1 3 2

COSECHERO 1 1 2

SECO-SEMISECO 1 2 1

* Fase cuantitativa domiciliaria.

FUENTE: Ministerio de Agricultura, Pesca y Alimentación; Las Denominaciones de Origen de Vinos

en el Mercado Nacional. Abril, 2000.

CUADRO Nº 1

CONOCIMIENTO Y CATEGORIZACIÓN DEL VINO. CONOCIMIENTO GENERAL*TIPOS DE VINO. CONOCIMIENTO ESPONTÁNEO/PORCENTAJES

La actitud de los consumidores ante los vinos con Denominación de Origen

más elevada resultan cosas sabidas quenos confirman las estadísticas presentadaspor el MAPA. De todas formas, con los da-tos disponibles, tampoco hay que echar lascampanas al vuelo. Es cierto que durantelos últimos años de la década pasada sedetecta un ligero incremento de los con-sumos generales de vino, pero nos encon-tramos todavía muy lejos de los índicesque se registraban pocos años antes. Así,en 1987 el consumo per cápita de vino erade 46,6 litros anuales, mientras que en1998, última referencia disponible, ape-nas llegaba a los 35,6 litros. Es decir, enonce años el consumo de vino en Españase ha reducido en once litros, lo que no re-sulta precisamente un buen dato para elsector. Bien es verdad que en 1995 ape-nas se bebieron 30,6 litros de vino por per-sona y año, pero el repunte registrado du-rante los últimos años no parece ser toda-vía excesivamente significativo.

Parece más clara una cierta tenden-cia hacia el incremento de la demandade los llamados, en terminología comu-nitaria, Vinos de Calidad Producidos enRegiones Determinadas (V.C.P.R.D.) o, loque es lo mismo, pero más asumido en Es-paña, los vinos con Denominación de Ori-gen. De éstos, en 1987 se consumían 6,3litros per cápita, mientras que once añosdespués el consumo llegaba hasta los 8

litros, a los que habría que añadir otros 1,3litros de vinos espumosos, champañas ycavas. De esa última cifra una proporciónmuy elevada corresponde a los cavas que,en nuestro país, se encuentran amparadospor una Denominación de Origen. Se tra-ta, por tanto, de una subida modesta, pe-ro subida al fin y al cabo.

Dentro del consumo de los vinos decalidad, 4,8 litros corresponden a vinostintos, 1,7 litros a vinos rosados y 1,6 litrosa vinos blancos. El 73,2% de todos estosvinos se consumen en establecimientos derestauración y hostelería, un 26,6% cons-tituye el porcentaje de los consumos do-mésticos, mientras que el denominadoconsumo institucional apenas representael restante 0,2%.

Hay que tener presentes que las canti-dades reseñadas no suponen unos consu-mos medios muy elevados. Así, por ejem-plo, entre nuestros vecinos son claramen-

La actitud de los consumidores ante los vinos con Denominación de Origen

te los franceses los que se llevan la palma,con unos 60 litros de promedio per cápi-ta. También nos superan con amplitud losportugueses (58 litros) y los italianos (55 li-tros). La media europea es apenas 2 litrosmenor que la española, y eso teniendo encuenta que la mayoría de los países miem-bros de la Unión tienen unas produccio-nes vitivinícolas más bien simbólicas. Lamedia mundial de consumo de vino se en-cuentra muy por debajo de las anterior-mente reseñadas y ronda unos escasos 5litros por persona y año.

EL CONOCIMIENTO DEL VINO. LOS CRITERIOS DE CALIDADTeniendo en cuenta las cifras generales delconsumo de vinos en España, parece inte-resante conocer las principales caracterís-ticas que resultan atractivas para los po-tenciales compradores de estos productos.El estudio encargado por el MAPA indicaque el sabor constituye el rasgo que la ma-yoría de los consumidores españoles, el63% de las personas encuestadas para serexactos, señala como el más importante deun vino de calidad. Intentando precisar enqué consiste exactamente ese sabor tan va-lorado, se ofrecen explicaciones como que“deja sensaciones en la boca”, “entra fá-cil” o es “suave”. En segundo lugar (33%de las respuestas recogidas) se señala elaroma o el bouquet, mientras que la De-nominación de Origen aparece como latercera característica más resaltada. Un27% de las personas encuestadas, un 25%entre los que tienen entre 18 y 25 años, re-conoce a las Denominaciones de Origencomo garantía de un buen vino, aunque seindica que no “están todos los que son” yque el segmento de los vinos de calidad nose encuentra “exclusivamente” entre losque aparecen amparados por esas figurasde protección.

Siguiendo con las características de losvinos de calidad, los encuestados reco-nocen el color (21% de las respuestas), se-ñalando que “un color oscuro, pero nomuy rojo” resulta un rasgo de un vino decalidad. A continuación aparecen citadaslas añadas (20%), de las que, aunque no

GRÁFICO Nº 1

CONOCIMIENTO Y CATEGORIZACIÓN DEL VINO

¿CUÁLES SON LOS VINOS CON

DENOMINACIÓN DE ORIGEN QUE USTED CONOCE?

BASE: TOTAL DE LOS ENTREVISTADOS/PORCENTAJES

FUENTE: Ministerio de Agricultura, Pesca y Alimentación; Las Denominaciones de Origen de Vinos

en el Mercado Nacional. Abril, 2000.

10 7030 50 80

PÚBLICO JOVEN

MUESTRA TOTAL

0 6040 9020

OTROS

VALLE DE LA OROTOVA

TACORONTE-ACENTEJO

LA PALMA

CONCA DE BARBERÀ

TERRA ALTA

PLA DE BAGES

MONDÉJAR

LANZAROTE

EL HIERRO

COSTERS DEL SEGRE

BULLAS

TARRAGONA

MÉNTRIDA

MONTERREI

CONDADO DE HUELVA

CHACOLÍ DE GETARIA

YECLA

VALDEORRAS

ALMANSA

ALICANTE

RIBEIRA SACRA

CIGALES

EMPORDÀ-COSTA BRAVA

ALELLA

VINOS DE MADRID

VALENCIA

UTIEL-REQUENA

RIBERA DEL GUADIANA

PRIORATO

CHACOLÍ DE BIZKAIA

CAMPO DE BORJA

CALATAYUD

BIERZO

SOMONTANO

RÍAS BAIXAS

TORO

LA MANCHA

RUEDA

NAVARRA

MONTILLA-MORILES

JUMILLA

CARIÑENA

PENEDÈS

MÁLAGA

RIBEIRO

RIBERA DEL DUERO

VALDEPEÑAS

CAVA

RIOJA

JEREZ-MANZANILLA-SANLÚCAR DE BARRAMEDA

se conocen sus especificidades, se sabe suimportancia, la zona de origen (17%), lamarca (14%) y el precio (11% que se con-vierte en un 15% entre los más jóvenes).Sobre el precio parece existir un umbralmínimo que se situaría entre las 600 y las800 pesetas, por debajo del cual no pare-ce posible contar con un vino de auténti-ca calidad. La cifra redonda de las 1.000pesetas actúa como un precio psicológicoque certifica la calidad y se afirma que porencima de las 1.500 pesetas toda la ofer-ta es irreprochable. Parece evidente queese 11% de los encuestados tiene una con-fianza encomiable en las leyes abstractasde la oferta y la demanda y no está muy deacuerdo con el tajante aforismo de Juan deMairena, según el cual “todo necio con-funde valor y precio”.

El resto de los factores citados, entrelos que se encuentran el etiquetado, la gra-duación o las variedades de uva, son mu-cho menos valorados por los consumido-res y registran porcentajes de respuestamenores del 10%.

EL CONOCIMIENTO DEL VINO. LOS TIPOSPara los españoles, el vino es básicamen-te tinto (99% de las respuestas señalan esetipo como el más característico). No dejade ser curiosa esa identificación tan abru-madora, teniendo en cuenta que se estimaque la producción de uvas blancas en

La actitud de los consumidores ante los vinos con Denominación de Origen

GRÁFICO Nº 2

CONOCIMIENTO Y CATEGORIZACIÓN DEL VINO

¿QUÉ TIPOS DE VARIEDADES DE UVA CONOCE?

BASE: TOTAL DE LOS ENTREVISTADOS/PORCENTAJES

FUENTE: Ministerio de Agricultura, Pesca y Alimentación; Las Denominaciones de Origen de Vinos

en el Mercado Nacional. Abril, 2000.

0 10 20 30 40 50 60 70

PÚBLICO JOVEN

MUESTRA TOTAL

NO SABE/NO CONTESTA

OTRAS

PERELLADA

MENCÍA

CENCIBEL

ROSSETTY

XARELLA

SYRAH

NEBBIOLO

CHENIN BLANC

AIRÉN

SÉMILLON

PEDRO XIMÉNEZ

PALOMINO

CAVERNET FRANC

MERLOT

SAUVIGNON BLANC

VERDEJO

MACABEO/VIURA

CHARDONNAY

CARIÑENA

CABERNET SAUVIGNON

GARNACHA

TEMPRANILLO

ALBARIÑO

MOSCATEL

PINOT NOIR

nuestro país duplica a las de uvas tintas,por lo que los elaboradores se ven obli-gados a efectuar mezclas de tintos y blan-cos para satisfacer esa demanda con ten-dencia al monotema. Las referencias his-tóricas muestran también que esapreferencia por los tintos es relativamen-te reciente y que, de alguna manera, hayuna descompensación entre las produc-ciones y las demandas internas.

Los vinos blancos aparecen en segun-do lugar en el reconocimiento del público(91% de los encuestados), mientras que losclaretes o rosados son reconocidos por el82% de los consumidores.

Otras tipologías de los vinos tienen unnivel de reconocimiento mucho menor. Enun segundo estrato se encuentran los vi-nos dulces (41%), los espumosos (34%),los reservas (29%), los grandes reservas(18%), los vinos con Denominación de

Origen (17%) y los de crianza (17%). Por último, existe una minoría ilustra-

da en el tema que también identifica a losvinos generosos (5%), de aguja (4%), jo-ven (2%), de mesa (1%), fino (1%), afru-tado (1%), de cosechero (1%) y seco o se-miseco (1%).

Asombra un tanto comprobar que, pe-se a los grandes intentos de los elabora-dores y distribuidores de vinos, los con-sumidores apenas parecen valorar las di-ferentes variedades de uvas a la hora deestablecer tipologías acerca de los vinos,lo que muestra un aparente desfase entrelas tendencias actuales de la oferta y loscriterios manejados por la demanda. Así,el tipo de uva más reconocido por los con-sumidores es el de Moscatel, con un 69%de respuestas positivas, lo que no dice mu-cho sobre la importancia que se otorga ala variedad de la uva a la hora de selec-

cionar un vino. En segundo lugar aparecenlas uvas de Albariño (24%), posiblementepor coincidir con un tipo de vino en auge,y las de Tempranillo (24%). Menos im-portancia tienen los niveles de reconoci-miento de las uvas Garnacha (18%), Ca-bernet Sauvignon (17%), Cariñena (13%),Chardonnay (9%), Macabeo/Viura (6%) yVerdejo (5%). El resto de los tipos de uvasobtienen porcentajes de respuestas posi-tivas mucho menos importantes.

EL CONOCIMIENTO DE LOS VINOS.LAS DENOMINACIONES DE ORIGENYa hemos visto que los consumidores ledan importancia a las Denominaciones deOrigen como un criterio de calidad, peroque tampoco hay que magnificar ese re-conocimiento. Otros factores, como el sa-bor o el bouquet concitan mayores unani-midades. De todas formas, da la sensación

La actitud de los consumidores ante los vinos con Denominación de Origen

NORESTE RIOJA (32%) / SOMONTANO (32%) / CARIÑENA (22%) / PENEDÈS (12%)

ESTE RIOJA (58%) / UTIEL-REQUENA (28%) / RIBERA DEL DUERO (26%) / LA MANCHA (23%) / VALDEPEÑAS (19%)

SUR RIOJA (48%) / VALDEPEÑAS (17%) / MÁLAGA (14%) / MONTILLA-MORILES (12%) / RIBERA DEL DUERO (12%) / JEREZ (11%)

CENTRO RIOJA (43%) / RIBERA DEL DUERO (24%) / VALDEPEÑAS (18%)

NOROESTE RIOJA (42%) / RIBEIRO (28%) / RÍAS BAIXAS (17%)

NORTE/CENTRO RIOJA (58%) / NAVARRA (24%) / RIBERA DEL DUERO (14%)

MADRID/ÁREA

METROPOLITANARIOJA (59%) / RIBERA DEL DUERO (21%) / VALDEPEÑAS (17%) / CAVA (16%)

BARCELONA/ÁREA

METROPOLITANARIOJA (67%) / PENEDÈS (34%) / PRIORATO (21%) / RIBERA DEL DUERO (14%)

CUADRO Nº 2

CONOCIMIENTO Y CATEGORIZACIÓN DEL VINO.DENOMINACIONES DE ORIGEN MÁS COMPRADAS/CONSUMIDAS EN CADA ÁREA

¿CUÁLES SON LAS DENOMINACIONES DE ORIGEN QUE USTED HA

COMPRADO/CONSUMIDO EN EL ÚLTIMO MES?

FUENTE: Ministerio de Agricultura, Pesca y Alimentación; Las Denominaciones de Origen de Vinos en el Mercado Nacional. Abril, 2000.

de que estas figuras de protección hanconseguido un prestigio razonable y quelos compradores tienden a identificar unvino con Denominación de Origen con unvino de calidad.

De todas formas, para los consumido-res hay Denominaciones y Denominacio-nes; y los niveles de valoración son clara-mente incomparables. Rioja, la única De-nominación de Origen Calificada denuestro país, aparece como la auténtica es-trella entre los vinos de calidad. Un 94%de los consumidores declara conocer losvinos de Rioja, mientras que en segundolugar aparece el cava, identificado por un56% de los entrevistados. A continuaciónse sitúan los vinos de Valdepeñas (50%),los de Jerez-Manzanilla-Sanlúcar de Ba-rrameda (49%), los de la Ribera del Due-ro (46%), los de Ribeiro (45%), los de Má-laga (43%), los del Penedés (36%), los deCariñena y Jumilla (28% respectivamente),los de Montilla-Moriles (25%), los de Na-varra (24%), los de Rueda (22%) y los deLa Mancha (21%).

Entre un 10% y un 16% de los consu-midores reconocen, de más a menos, lasDenominaciones de Toro, Rías Baixas, So-montano, Bierzo, Calatayud, Campo deBorja, Chacolí de Bizkaia, Priorat y Ribe-ra del Guadiana. El resto de los vinos conDenominación de Origen registran nive-les de reconocimiento por debajo del 10%de los encuestados.

Si pasamos del conocimiento teóricoa la aplicación práctica, volvemos a en-contrar al Rioja como el vino entre los vi-nos de calidad, al menos según los consu-midores españoles. Ante la pregunta“¿Cuáles son las Denominaciones de Ori-gen que usted ha comprado o consumidoen el último mes?”, los vinos de Rioja apa-recen encabezando la lista de respuestasen todas las zonas de nuestro país.

Desde el 67% de los encuestados enel área metropolitana de Barcelona, pa-sando por los porcentajes de Madrid(59%), región Norte-Centro (58%), Este(58%), Sur (48%), Centro (43%), Noroeste(42%) y Noreste (32%), en todos los luga-res de España, de sur a norte y de este a

oeste, los consumidores indican su pre-ferencia por los vinos de Rioja.

La variabilidad aparece en los segun-dos y terceros puestos, donde las opcioneslocales parecen tener su oportunidad. Así,en el área Noreste, el vino de Somontanoempata prácticamente con el de Rioja,mientras que en el Este aparece en segun-do lugar el de Utiel-Requena; en el Sur, elde Valdepeñas; en el Centro y en Madrid,los de la Ribera del Duero; en el Noroes-te, el de Ribeiro; en el Norte-Centro, el deNavarra; y en Barcelona, el del Penedés.

Cruzando dos de las variables más sig-nificativas para los consumidores, las quehacen referencia a los tipos de vinos y a lasDenominaciones de Origen, resulta que

para los españoles el vino tinto es, por de-finición, el de Rioja (70% de las respues-tas), seguido por los de Ribera del Duero(22%), Valdepeñas (15%), Ribeiro (8%) yLa Mancha (7%). De la misma manera, losRiojas son los blancos más característicos(25%), aunque, en este caso, seguidos muyde cerca por los vinos de Ribeiro (21%) y,a mayor distancia, por los de Jerez (13%),Penedés (10%) y Rueda (9%).

El monotema riojano llega también alos vinos claretes y rosados, con un 33%de las respuestas identificando ese tipode vinos con esa región vitivinícola. A con-tinuación aparecen los de la Ribera delDuero (10%), Penedés (10%), Navarra(8%) y Valdepeñas (8%).

Otros tipos de vinos presentan ya res-puestas más variadas. Así, el vino espu-moso es identificado en un 45% de lasocasiones con el cava y en un 16% conel de Penedés. Por lo que hace referenciaa los vinos generosos, los consumidorestienden a identificarlos poco, pero cuan-do lo hacen los relacionan con los vinosde Jerez (8%), Málaga (5%) y Montilla-Mo-riles (5%). Por último, cuando hablamosde vinos dulces parece que mayoritaria-mente pensamos en los vinos de Málaga(36% de las respuestas) y, con menor una-nimidad, en los de Jerez (17%) y Montilla-Moriles (6%).

Pese al conocimiento relativamentepoco diversificado de los consumidoresacerca de las 55 Denominaciones de Ori-gen de otros tantos vinos españoles, tam-poco parece existir una enorme curiosidada la hora de descubrir nuevas ofertas. Delos datos de las encuestas, se intuye unconsumidor prototipo poco aventurero, sa-tisfecho con lo que ya conoce y sin mu-chos deseos de experimentar. Así, tan só-lo un 14% de la muestra encuestada ma-nifiesta encontrarse “muy dispuesto” alconsumo de algún vino de Denominaciónde Origen que no haya probado todavía,mientras que otro 23% declara sentirse“bastante dispuesto” a efectuar esa inno-vación. En ambos casos, el público jovense encuentra dos puntos por encima a lahora de aceptar novedades.

La actitud de los consumidores ante los vinos con Denominación de Origen

Frente a ese 37% de consumidores conciertos deseos de experimentación, un im-portante 47% opta por la prudencia y só-lo admite sentirse “algo dispuesto” a bebernuevos vinos. En el extremo opuesto, apa-rece un 7% de “poco dispuestos” y un 6%de “nada dispuestos” a esa prueba, lo quesupone que un contingente del 13% de losconsumidores españoles de vinos se ad-hieren a la vieja máxima del “que inven-ten ellos”.

OPINIONES SOBRE MARCAS, CONSEJOS REGULADORES Y VINOS Los consumidores españoles no parecenidentificar con mucha claridad a las prin-cipales marcas de vinos de calidad. La ato-mización de la oferta no ayuda mucho ala hora de efectuar una elección basada encriterios marquistas. Ese fenómeno contri-buye, sin duda, a otorgar una importan-cia añadida mayor a las propias Denomi-naciones de Origen, como elementos declarificación dentro de un mercado en elque la dispersión y la diversidad impidenfocalizar las preferencias en unos pocosnombres.

Tan sólo 5 marcas superan el 10% demenciones espontáneas dentro de la en-cuesta realizada. Esto quiere decir que lamayor parte de los consumidores adquie-ren el vino en función de criterios como lazona de origen, precio, tipo, etc., y no tan-to en función de un “nombre” concreto.

Como no podía ser de otra manera, lasmarcas más conocidas pertenecen ma-yoritariamente a la Denominación de Ori-gen Rioja, la que concita más entusiasmoentre los consumidores.

La marca más reconocida es Marquésde Cáceres, identificada de manera es-pontánea por un 15% de los encuestados.A continuación aparecen, con nivelesprácticamente idénticos, VegaSicilia(12%), Faustino (11%), Paternina (11%) yMarqués de Riscal (11%).

Teniendo en cuenta el escaso peso delas marcas a la hora de adquirir vinos decalidad, es preciso preguntarse por el pa-pel de las Denominaciones de Origen y,más concretamente, de sus Consejos Re-guladores. En principio, la opinión de losconsumidores sobre las funciones de estosConsejos es claramente positiva. La ma-yoría de las respuestas (64%) considera po-sitiva la actuación de estos organismos, un29% no tiene opinión al respecto, mien-tras que un 2% califica como “negativo”el papel desempeñado por los Consejos.

Con respecto a la pregunta de si losConsejos Reguladores garantizan la cali-dad de los vinos, un 71% de los encues-tados se muestra de acuerdo, un 20% nose posiciona y tan sólo un 6% declara es-tar en desacuerdo.

Estos resultados cuantitativos fueronmatizados, dada la importancia del tema,en los talleres de carácter más cualitati-vo. En ellos se puso de manifiesto que elrasgo más destacado es el del desconoci-miento básico acerca de la existencia deestos órganos, así como de las funcionesque tienen asignadas. Entre la minoría másilustrada con respecto a la cuestión, se se-ñalaron como principales atribuciones lasde certificar el origen de las uvas, contro-lar los procesos y métodos de elaboración,defender al consumidor garantizando lacalidad del producto, controlar la cantidadproducida de vino para cumplir con lascuotas comunitarias y establecer estánda-res para que un vino pueda acceder a laDenominación de Origen. La crítica másreiterada hace referencia a los trasvases deuva entre distintas zonas.

Queda ya para finalizar con el análisiscualitativo de la demanda de vinos de ca-lidad en nuestro país, reflejar la opinióngeneral que para los consumidores tienenlos vinos españoles con respecto a otrasofertas internacionales. La verdad es queparece detectarse una evidente defensa delterruño frente a lo foráneo, que se ve algoatemperada en el caso de los consumido-res más jóvenes.

El 61% de la muestra encuestada (el58% dentro del grupo entre 18 y 25 años)señala que considera al vino español bas-tante o mucho mejor que el de otros paí-

La actitud de los consumidores ante los vinos con Denominación de Origen

ses. Un 28% (30% entre los más jóvenes)mantiene la ecuanimidad y señala que losvinos nacionales no pueden ser conside-rados ni mejores ni peores que los de otrasprocedencias. Por último, un 4% que seconvierte en un 6% en el segmento másjuvenil señala que el vino español es pe-or que el de otros países. Estos resultadosmuestran un reconocimiento muy claro ala producción nacional e indican las difi-cultades de penetración de vinos de cali-dad extranjeros en nuestro país.

HÁBITOS DE COMPRAEl vino de calidad se compra de forma ma-yoritaria en supermercados e hipermer-cados. Un 77% de la muestra entrevista-da, que se incrementa hasta el 81% en elcaso de los más jóvenes, señala a este tipode establecimientos como el lugar privile-giado para efectuar las compras de esteproducto. Las razones esgrimidas para

efectuar esa elección son el buen precio,la variedad y la comodidad.

En segundo lugar aparecen las bode-gas, con porcentajes de ventas en tornoal 29%, que se reducen hasta el 23% en-tre los menores de 25 años. Los aficiona-dos a adquirir su vino en las bodegas se-ñalan como sus principales ventajas com-

parativas la buena conservación del pro-ducto, la mayor garantía y el asesora-miento. Por último, tienen también su im-portancia las tiendas especializadas, haciadonde se dirige un 11% de la demanda.Los puntos fuertes de este canal parecenser el asesoramiento y la existencia de vi-nos especiales que satisfacen opciones mi-noritarias.

Según los datos del estudio, el núme-ro medio de botellas de vino de calidadcompradas al mes para el consumo do-méstico llega hasta las 3,8 unidades. El25% de los encuestados adquiere men-sualmente más de 5 botellas de este tipode vinos. Un 11% adquiere 4 botellas, unporcentaje similar llega hasta las 3, mien-tras que otro 20% reduce sus compras has-ta las 2 botellas. Un 24% de los hogarescompra una botella al mes, mientras queel 9% restante afirma no adquirir nuncabotellas de vinos de calidad.

La actitud de los consumidores ante los vinos con Denominación de Origen

LOS NUEVOS CANALES DE VENTALos nuevos canales de venta no parecen,de momento, tener una importancia muysignificativa en la comercialización de losvinos de calidad. De hecho, los consumi-dores perciben una cierta contradicciónentre los valores implícitos o explícitos delproducto y las características de los nue-vos canales comerciales.

El vino de calidad es visto de manerageneralizada como un producto tradicio-nal, natural, cuidado, selecto y que parasu elaboración y adecuada degustaciónrequiere de tiempos prolongados. Por elcontrario, las características de los nuevoscanales de venta parecen ser la rapidez,la masificación, el auge de la técnica y delas relaciones impersonales, la artificiali-dad en suma.

Esta contraposición entre uno y otrosprovoca, como parece lógico, una ciertaresistencia a asumir esos nuevos modelosde comercialización. Resulta así que la vir-tualidad y el vino de calidad no parecenhacer una buena pareja y que los consu-midores prefieren relaciones más directasen el momento de efectuar sus compras.

La mayoría de los encuestados mues-tran su escasa o nula predisposición a uti-lizar este tipo de canales a la hora de ad-quirir sus vinos de calidad. Los porcenta-jes son muy claros en ese sentido. Un 79%de las respuestas recogidas se declara po-co o nada dispuesto al uso de internet, un74% rechaza los métodos de catálogo y te-léfono, un 65% se muestra contrario a laspublicaciones en general, un 47% a las pu-blicaciones especializadas, un 45% a losClubs/Asociaciones y un 73% a losClubs/Colegios Oficiales. Evidentementeesta resistencia es mucho menor dentro delsegmento más joven de los consumidores,aunque mantienen esa tendencia esen-cialmente negativa.

HÁBITOS DE CONSUMOLos españoles somos relativamente preco-ces a la hora de iniciarnos en el consumode los vinos de calidad. Un 30% de losconsumidores afirma haber comenzadoeste hábito antes de los 20 años, mientrasque el 71% declara que tenía menos de 25años cuando empezó a beber con unacierta regularidad este tipo de vinos. Hay

que indicar que esa edad de inicio pare-ce haberse adelantado, pues entre los ma-yores de 55 años un 21% empezó a bebervino de calidad con una edad superior alos 30 años.

El status socioeconómico resulta unavariable muy significativa a la hora de ex-plicar los hábitos de consumo del vino decalidad. Así, el acceso al mercado labo-ral aparece como una auténtica condiciónprevia para comenzar a adquirir y beberlos vinos de mayor calidad.

También resulta muy importante elentorno sociocultural de los futuros con-sumidores de vino. La tradición familiaral respecto, el consumo en los grupos dereferencia o las fiestas y celebracionesconstituyen otros tantos factores que tie-nen una causalidad directa en la dispo-sición de las personas al consumo de es-te producto.

El vino de calidad es identificado co-mo un producto vinculado a situacionesespeciales (fiestas, celebraciones, etc.) ysiempre relacionado con la comida y losplaceres gastronómicos. Para los grupos demás edad, el vino de calidad constituye

La actitud de los consumidores ante los vinos con Denominación de Origen

GRÁFICO Nº 4

NUEVOS CANALES DE VENTA DE VINO. PREDISPOSICIÓN DE USO

FUENTE: Ministerio de Agricultura, Pesca y Alimentación; Las Denominaciones de Origen de Vinos en el Mercado Nacional. Abril, 2000.

80 60 40 20 0

CLUBS/COLEGIOS OFICIALES

CATÁLOGOS/TELÉFONO

PUBLICACIONES EN GENERAL

PUBLICACIONES ESPECIALIZADAS

CLUBS/ASOCIACIONES

INTERNET

30 10 0

PÚBLICO JOVEN

MUESTRA TOTAL

20

POCO/NADA DISPUESTO BASTANTE/MUY DISPUESTO

también un regalo significativo. Por el con-trario, estos vinos pierden peso en la vidacotidiana, tanto dentro del hogar como enla hostelería.

El 57% de los consumidores españo-les declara beber de forma esporádica enel hogar este tipo de vinos, un 16% seña-la a estos vinos como bebidas de fin de se-mana, mientras que un 21% reconoce un

consumo habitual, de todos los días o, almenos, de varios días a la semana. Por úl-timo, un 4% afirma que nunca consumeeste tipo de vinos.

En el canal de hostelería y restaura-ción, un 60% de los consumidores consu-me estos vinos de manera esporádica, un14% efectúa ese consumo durante los fi-nes de semana, mientras que un 13% nun-

ca lo pide y un 9% lo bebe de manera co-tidiana.

Otro elemento a tener en cuenta es elde la estacionalidad del consumo, porqueel incremento de la demanda de vino pa-rece ir directamente vinculado con la ba-jada de las temperaturas. Esa relación estodavía más evidente en el caso concretode los vinos tintos.

La actitud de los consumidores ante los vinos con Denominación de Origen

GRÁFICO Nº 3

HÁBITOS DE CONSUMO. FRECUENCIA DE CONSUMO DE VINO DE CALIDAD

* CONSUMO HABITUAL: Todos los días o varios días a la semana.

FUENTE: Ministerio de Agricultura, Pesca y Alimentación; Las Denominaciones de Origen de Vinos en el Mercado Nacional. Abril, 2000.

■ EL ELEMENTO PRECIO

PUEDE ESTAR EN LA BASE

DE ESTA DIFERENCIA.

■ LOS CONSUMIDORES

HABITUALES EN HOSTE-

LERÍA LO SON TAMBIÉN

EN EL HOGAR.

■ LOS CONSUMIDORES

HABITUALES EN EL

HOGAR NO TIENEN POR

QUÉ SERLO EN LA HOS-

TELERÍA.

■ SE CLARIFICA LA ESCASA

COTIDIANIDAD DEL VINO DE

CALIDAD EN EL HOGAR Y,

EN ESPECIAL, DENTRO DEL

GRUPO JOVEN.

NUNCA

ESPORÁDICO

FIN DE SEMANA

HABITUAL*

NUNCA

ESPORÁDICO

FIN DE SEMANA

HABITUAL*

NUNCA

ESPORÁDICO

FIN DE SEMANA

HABITUAL*NUNCA

ESPORÁDICO

FIN DE SEMANA

HABITUAL*

MUESTRA TOTAL PÚBLICO JOVEN

EN EL HOGAR

EN HOSTELERÍA

ACTITUDES ANTE EL VINOLas opiniones de los responsables de losestablecimientos encargados de la distri-bución y venta de los vinos de calidad in-dican una evolución en las demandas ha-cia este tipo de vinos, específicamente ha-cia aquellos que cuentan con algunaDenominación de Origen.

Las razones que podrían explicar estecambio de tendencia son diversas. En pri-mer lugar, se detecta la existencia de unpúblico progresivamente más informado yexigente, con un nivel adquisitivo medioo medio-alto que muestra un interés espe-cífico por el producto, al que se le ha do-tado de valores de prestigio.

Igualmente se ha abierto paso una cier-ta idea de que el vino, bebido con mode-ración, tiene unos efectos positivos para lasalud. Ese tema de la salud provoca en losconsumidores una cierta confusión, algo,por otra parte, completamente lógico, te-niendo en cuenta la cantidad de informa-ciones cruzadas y contradictorias que pue-den escucharse. Por una parte, se asumeque facilita las digestiones, ayuda a con-trolar el colesterol, tiene unos buenos efec-tos para el corazón y la circulación y con-tribuye a reducir las tensiones y el stress.Por contra, se indica que perjudica al hí-gado, puede terminar provocando alco-holismo, engorda y es incompatible conalgunos tratamientos médicos. Esa sumade virtudes y defectos configura un cuadrocomplejo, en el que las opciones tiendena ser individuales. El vino es, con respec-to a la salud, bueno y malo a la vez y ca-da uno valora los costes y los beneficiosque le acarrea.

En otro orden de cosas, hay que reco-nocer que el vino y la comida tienden ahacer una pareja indisoluble y un núme-ro mayor de consumidores defiende que“una buena comida no se entiende sin unbuen vino”. El vino está pasando así de serconsiderado como un consumo corrientea ser valorado como una bebida exquisi-ta que debe ser entendida y que exige uncierto nivel de educación.

Frente a esas actitudes positivas, el es-tudio encargado por el Ministerio de Agri-cultura, Pesca y Alimetnación recoge otrasque no lo son tanto, o que, cuando menos,defienden la conveniencia de un consumomás moderado.

Los aspectos que, según los consumi-dores, justifican las opciones abstemiaso, en el mejor de los casos, las de un con-sumo muy reducido son el riesgo para lasalud que acarrea un consumo excesivo,los precios del producto y la dura compe-tencia planteada por otras bebidas alter-nativas que cuentan con un fuerte apoyopublicitario y comercial.

LOS VINOS CON DENOMINACIÓN DE ORIGEN. CIFRAS GENERALESEn la actualidad hay en España 55 vinoscon Denominación de Origen. Hay querecordar que hace menos de quince años,coincidiendo con el ingreso en la UniónEuropea, existían 29 Denominaciones deOrigen en el sector vitivinícola español.

Hoy la superficie inscrita en los regis-tros de los distintos Consejos Reguladoressupera las 618.300 hectáreas, con más de157.500 viticultores. Durante la décadapasada la superficie registrada llegó hastalas 647.000 hectáreas en 1991, pero fuedisminuyendo hasta las 590.000 hectáre-as inscritas en 1995. Desde ese momento,se inició una recuperación sostenida quenos ha llevado a las actuales 618.300 hec-táreas.

El volumen total de vino comerciali-zado por todas esas Denominaciones deOrigen es de casi 10,2 millones de hecto-litros, el 46% de todo el comercio españoldel vino. El número de industrias inscritasllega hasta las 5.766.

El valor de mercado de la producciónespañola de vinos de calidad alcanzó enel año 1999 los 392.617 millones de pe-setas (2.359,68 millones de euros), de losque 237.343 millones de pesetas(1.426,46 millones de euros) correspon-den al mercado interior, mientras que losrestantes 155.274 millones de pesetas(933,32 millones de euros) representan elvalor de las ventas en el exterior. Es con-veniente recordar que a comienzos de ladécada pasada el valor total de la produc-ción de vinos españoles con Denomina-ción de Origen apenas superaba los157.000 millones de pesetas.

Cataluña es la comunidad autónomaque cuenta con el mayor número de De-nominaciones de Origen en el sector viti-vinícola (9), seguida por Canarias, con 8Denominaciones. A continuación apareceCastilla-La Mancha, con 6, mientras queGalicia, Castilla y León y Andalucía cuen-tan con 5 en cada caso. Aragón tiene 4 vi-nos con Denominación de Origen y la Co-munidad Valenciana, la Región de Murciay el País Vasco registran 3 respectivamen-te. Cierran esta relación, Navarra, con 2Denominaciones de Origen y La Rioja, laComunidad de Madrid, Extremadura y lasislas Baleares con 1. Aparte de todas és-tas, la Denominación de Origen “Cava”abarca áreas concretas de las comunidadesde Cataluña, Aragón, Navarra, País Vasco,La Rioja, Valencia y Extremadura.

VINOS CON DENOMINACIÓN DE ORIGEN. DATOS PARTICULARESDentro de los diferentes vinos con Deno-minación de Origen, el que tiene una pro-

La actitud de los consumidores ante los vinos con Denominación de Origen

ducción más importante es el de Rioja,con más de 2,7 millones de hectolitros,una superficie inscrita de casi 55.000 hec-táreas, 18.500 viticultores y algo más de2.950 bodegas, de las que 421 son em-botelladoras.

En segundo lugar, atendiendo a los vo-lúmenes de producción, aparece el Cava,con cerca de 1,7 millones de hectolitrosy una superficie de viñedos ligeramente su-perior a 32.900 hectáreas. El número deviticultores registrados es de 7.124 y elde bodegas llega hasta las 268, todas ellasembotelladoras.

A continuación aparece las Denomi-nación de Origen Jerez-Xérès-Sherry- Man-zanilla-Sanlúcar de Barrameda, con773.5000 hectolitros obtenidos en cercade 10.700 hectáreas, 3.500 viticultores ins-critos y 163 bodegas. Ligeramente por de-bajo de estas cifras se encuentran las de losvinos de La Mancha, con 758.400 hecto-litros y una superficie inscrita mucho ma-yor, cercana a las 190.500 hectáreas. Losviticultores registrados son en este caso21.931, además de 426 bodegas.

Otras cifras de producción significati-vas son las de los vinos de Valencia(614.300 hectolitros), Valdepeñas(561.000 hectolitros), Navarra (522.300hectolitros), Tarragona (501.700 hectoli-tros), Utiel-Requena (484.700 hectolitros)y Penedés (450.700 hectolitros).

En el extremo opuesto, aparecen otrasDenominaciones de Origen con cifras deproducción muy reducidas. Así aparecenlas de Abona (700 hectolitros), El Hierro(778 hectolitros) y Valle de Güimar (950hectolitros). Ligeramente por encima se si-túan las de Monterrei (1.352 hectolitros),Chacolí de Bizkaia (2.430 hectolitros), Va-lle de La Orotava (2.279 hectolitros) y LaPalma (2.968 hectolitros).

COMERCIALIZACIÓN DE LOS VINOSCON DENOMINACIÓN DE ORIGENDurante la campaña 1998/1999 el co-mercio total de vinos españoles con De-nominación de Origen ascendió a 10,2 mi-llones de hectolitros. Unos 6,27 millonesde hectolitros, el 62% del total, fueron di-

rigidos hacia el consumo interior, mientrasque los restantes 3,89 millones de hecto-litros, el 38% del total, se comercializaronen el exterior.

Las principales ventas en el mercadointerior son de vinos tintos (50% del to-tal), seguidos por los blancos (25%), losespumosos (11%), los rosados (9%) y losvinos de licor (5%). Por lo que hace re-ferencia al comercio exterior, los vinostintos acaparan el 45% de todas las ven-tas, mientras que en segundo lugar se si-túan los espumosos (19%). A continua-ción aparecen los vinos de licor (18%) ylos blancos (15%). Cierran esta relaciónlos vinos rosados, con un porcentaje deventas que ronda el 3% del total.

Por lo que hace referencia a los volú-menes de comercialización de las dife-rentes Denominaciones de Origen espa-ñolas son, de nuevo, los vinos de La Riojalos que presentan unas cifras de venta másimportantes, con cerca de 2,1 millones dehectolitros. De esta cantidad, el 70% co-rresponde al comercio interior y el res-tante 30% a la exportación.

En segundo lugar se sitúa el Cava, con1,43 millones de hectolitros comerciali-zados, de los que el 52% se exporta y el48% corresponde al mercado nacional.

Los vinos de Jerez-Manzanilla-Sanlú-car de Barrameda van destinados funda-mentalmente a los mercados foráneos,donde se comercializa el 82% de los797.000 hectolitros vendidos durante laúltima campaña computada.

Aparte de éstos, hay otros vinos conDenominación de Origen que presentanuna clara vocación exportadora. Entre losque registran unas cifras de comerciali-zación más importantes, están los de Va-lencia (con el 71% de sus ventas en el ex-terior, o los de Utiel-Requena, con el 68%.

Por lo que hace referencia a los vinosde La Mancha, hay que señalar que un65% de sus 746.500 hectolitros comer-cializados fueron vendidos en España,mientras que el restante 35% se dirigió ha-cia el exterior.

Aparte de éstos, otros vinos de calidadimportantes en nuestro país son consumi-dos de manera casi exclusiva en el mer-cado interior. Esto es lo que ocurre, porejemplo, con los vinos de Tarragona, delos que el 94% de sus 518.700 hectoli-tros comercializados, se dirigieron al con-sumo interno.

También son notables los casos de losvinos de la Ribera del Duero, con el 91%de sus más de 144.000 hectolitros consu-midos en España, de los de Terra Alta, conel 98% de sus 186.800 hectolitros ven-didos en el interior, o de los de Rueda, delos que el 86% de los 111.800 hectolitroscomercializados se consumieron en nues-tro país.

La Unión Europea constituye el prin-cipal destino de los vinos españoles conDenominación de Origen que se comer-cializan en el exterior. Aproximadamen-te el 79% de todas las exportaciones es-pañolas de vino de calidad se dirigen ha-cia otros países miembros de la Unión.Otro 9% es comercializado en otros paí-ses europeos, mientras que un 5% se ex-porta hacia los Estados Unidos. El restan-te 7% tiene por destino otros múltiples pa-íses, en cifras de comercio mucho menossignificativas.

Dentro de la Unión Europea, Alema-nia es el principal mercado para los vinosespañoles de calidad, con el 33% de todaslas exportaciones, seguido por el ReinoUnido (23%), Holanda (13%), Dinamarca(8%) y Suecia (7%). ❑

HÉCTOR SÁINZPeriodista

La actitud de los consumidores ante los vinos con Denominación de Origen