investir - linfodurable.fr · pictet-clean energy, pictet-timber pictet-global environmental...

TRANSCRIPT

pour une finance utile

www.linfodurable.fr 2018 - 2019

INVESTIR

Pictet-Clean Energy, Pictet-TimberPictet-Global Environmental OpportunitiesPictet-Emerging Markets Sustainable EquitiesPictet-European Sustainable Equities

@PictetAM_FR Pictet Asset Management France

Pictet-Clean Energy, Pictet-Timber, Pictet-Global Environmental Opportunities, Pictet-Emerging Markets Sustainable Equities et Pictet-European Sustainable Equities sont des compartiments de la SICAV de droit luxembourgeois Pictet. Les dernières versions du prospectus, du règlement, des «Informations clés pour l’investisseur» (KIID) ainsi que les rapports annuel et semestriel du fonds sont disponibles sans frais sur le site assetmanagement.pictet, ou auprès de la société de gestion Pictet Asset Management (Europe) S.A., 15, avenue J. F. Kennedy, L-1855 Luxembourg. Les investisseurs sont tenus de lire ces documents avant toute décision d’investissement. Il est recommandé à tout investisseur de vérifi er si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière fi nancière, de ses objectifs d’investissement et de sa situation fi nancière, ou de recourir aux conseils spécifi ques d’un professionnel de la branche. Tout investissement comporte des risques, et notamment le risque de perte de capital. Les facteurs de risque sont décrits dans le prospectus du fonds. Aussi n’est-il pas prévu de les reproduire ici dans leur intégralité.

xxxxxx_Pictet_GEO Fund_GUIDE_ISR_210x148_FR.indd 1 30/07/2018 17:49

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 3

édito

C’est bien à cette utopie que l’Investissement Socialement Responsable veut donner une réalité : un développement durable qui ne se détourne pas de la performance économique, et il est peut-être en passe de réussir ce pari.

Il faut dire que les lignes bougent partout, et les acteurs de l’investissement ne sont pas en reste, attentifs aux demandes d’un marché en pleine mutation, ils réinventent leur métier en associant viabilité de l’investissement et impact positif.

C’est en faisant ces constats que nous avons décidé de mobiliser nos compétences journalistiques en proposant un premier référentiel pédagogique et technique sur ce que recouvre aujourd’hui la finance utile, dont nous pouvons désormais devenir tous acteurs.

I N V E S T I R

ID est un média édité par l’agence de presse La Cote Bleue - Numéro de CPPAP : 0320 Z 9361210-12 place Vendôme - 75001 PARIS - www.linfodurable.fr

Parution gratuite. Ne peut être vendu.

Directeur de la rédactionValère Corréard

Rédactrice en chefGaëlle Coudert

Coordination éditorialeMax Morgene

RédactionGaëlle CoudertMax Morgene Anne-Claire Poirier

Avec la participation de Jean-Yves Courtial Antoine Verlain

Secrétariat de rédactionCamille Dufétel

Direction artistiqueMatthieu Delahausse

Maquette et graphismeGaël Nicolet

Vente d’espaces publicitairesStéphanie Veaux

ImpressionImprimé en France avec des encres végétales par :Goubault Imprimeurcertifié ISO 14 0018, rue de Thessalie44240 La Chapelle-sur-ErdreTél. 02 51 12 75 75

Crédit photo couvertureFaber14/Shutterstock.com

Et si la finance devenait une solution pour un avenir durable ? A l’heure du choix pour une humanité dans l’impasse, personne ne l’aurait attendue dans ce rôle il y a encore peu, et pourtant…

pour une finance utile

www.linfodurable.fr 2018 - 2019

INVESTIR

AvertissementLes informations contenues dans le présent guide sont communiquées à titre informatif uniquement, et ne constituent en aucun cas une recommandation d’investissement (ou une stratégie d’investissement), qu’elle soit générale ou personnalisée. Ce guide n’a, par ailleurs, pas été élaboré conformément aux dispositions réglemen-taires visant à promouvoir l’indépendance des analyses financières et ni les auteurs, ni l’éditeur ne sont soumis à l’interdiction d’effectuer des transactions sur les instruments pouvant être mentionnés dans le présent guide.

L’attention du lecteur est attirée sur le fait qu’investir dans des instruments financiers comporte des risques pouvant entraîner une rentabilité moindre que prévue et un risque de perte totale ou partielle du montant investi (voire, en fonction de l’instrument financier concerné, un risque de perte supérieur au montant investi).

Valère Corréard - Directeur de la rédaction

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e4

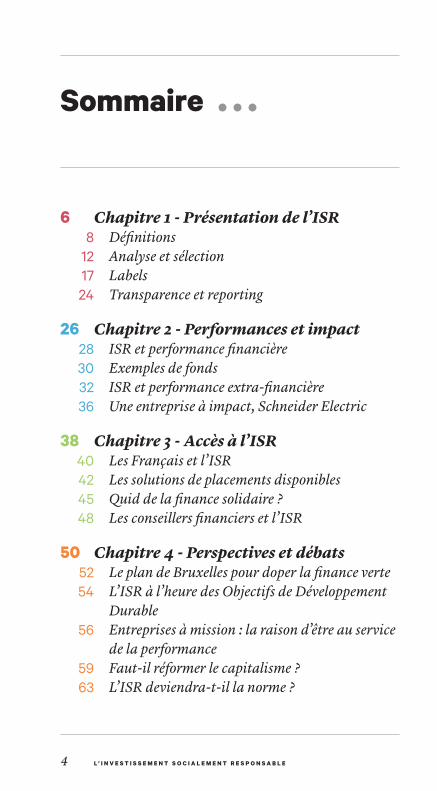

Sommaire

Chapitre 1 - Présentation de l’ISR Définitions Analyse et sélection Labels Transparence et reporting

Chapitre 2 - Performances et impact ISR et performance financière Exemples de fonds ISR et performance extra-financière Une entreprise à impact, Schneider Electric

Chapitre 3 - Accès à l’ISR Les Français et l’ISR Les solutions de placements disponibles Quid de la finance solidaire ? Les conseillers financiers et l’ISR

Chapitre 4 - Perspectives et débats Le plan de Bruxelles pour doper la finance verte L’ISR à l’heure des Objectifs de Développement Durable Entreprises à mission : la raison d’être au service de la performance Faut-il réformer le capitalisme ? L’ISR deviendra-t-il la norme ?

6

26

38

50

8121724

28303236

40424548

5254

56

5963

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 5

Le mot de Sycomore

Aujourd’hui, 4 Français sur 5 s’intéressent à l’investissement responsable et sont sensibles aux principaux enjeux de la Finance Utile*.

Par Finance Utile, nous entendons des investissements qui concilient performance financière et impacts positifs sur l’environnement et la société.

En investissant dans des entreprises qui adressent ces enjeux, gages de croissance pérenne, vous contribuez à dessiner et financer le monde de demain.

Au même titre que vous achetez des produits bio ou que vous réduisez votre facture énergétique, vous pouvez flécher votre épargne vers des solutions d’investissement utiles. Participez au développement des entreprises qui partagent vos valeurs, qui valorisent leurs collaborateurs, qui luttent contre les inégalités, qui instaurent des relations de long terme avec leurs fournisseurs… Ensemble, devenons tous acteurs d’un monde meilleur.

En soutenant activement cette initiative, Sycomore AM contribue au rayonnement et à la diffusion de l’investissement responsable.

Découvrez, dans ce Guide, comment devenir acteur d’une Finance Utile !

*Etude Patrimonia et Sycomore AM, réalisée par Infopro Digital en février 2018 : « Les Français, leur patrimoine et la finance utile ».

Christine KolbAssociée Fondatrice &

Directrice du Développement

Présentationde l’ISR

1

Cré

dit i

mag

e : D

enis

Cris

to /

Shut

ters

tock

.com

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 7

Concilier performance économique et impact positif. Tel est l’objectif de l’investissement socialement responsable (ISR), qui prend en compte, au-delà des aspects financiers, des critères environnementaux, sociaux et de gouvernance afin de sélectionner les entreprises dans lesquelles investir.

Définitions

Analyse et sélection

Labels

Transparence et reporting

8

12

17

24

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e8

P R E M I E R C H A P I T R E P R é s E n T A T I o n d E l ’ I s R

Mais depuis un certain nombre d’années, un courant financier se développe en se démarquant des territoires classiques, avec l’ambition de concilier la performance financière et les impacts positifs sur la société et l’environnement. La Finance Utile reste pourtant encore peu connue du grand public, malgré sa croissance rapide.

Parmi ses principaux instruments, l’investissement socialement responsable, ou ISR, consiste

à prendre en compte, dans ses choix de placements, l’impact des entreprises (ou entités publiques) financées sur l’environnement et la société. Les fonds dits ISR peuvent par exemple exclure de leur univers d’investissement les secteurs d’activité de nature à nuire à la biodiversité ou aux droits fondamentaux, faire le choix de ne retenir que des sociétés actives dans des secteurs clés du développement durable ou encore engager un dialogue avec ces dernières pour influer sur leur comportement de manière positive.

L’enjeu central est de répondre aux attentes grandissantes d’investisseurs soucieux de diriger leurs fonds vers des entreprises aux comportements responsables et de peser sur leurs pratiques.

Définitions

La crise financière de 2008 et les scandales successifs qui ont éclaté depuis sont venus le rappeler : les notions de finance et d’éthique ne vont pas toujours de pair, en raison notamment d’un défaut de transparence vis-à-vis du grand public et d’objectifs uniquement centrés sur le court terme, au détriment parfois de la Planète et de l’Humain.

E n c H i f f r E s

L’ISR en France134,7 milliards d’euros en 2017, soit + 14 % par rapport à 2016, 404 fonds.(Novethic. L’Indicateur Novethic de l’ISR de Conviction.)

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 9

critèrEs EnvironnEmEntaux

Prennent en compte l’impact direct ou indirect de l’activité d’une entreprise sur l’environnement (AFG). Sont par exemple pris en compte les politiques d’économie d’énergie ou de gestion des ressources et des déchets, ainsi que les émissions de gaz à effet de serre.

critèrEs sociaux

Concernent l’impact direct ou indirect de l’activité de l’entreprise sur l’ensemble de ses parties prenantes. Le respect des droits des

salariés, la gestion des ressources humaines ou la qualité du dialogue social sont ainsi concernés.

Pour constituer leurs fonds ISR, les sociétés de gestion sélectionnent ainsi des actifs (actions, obligations, monétaire, immobilier) au regard de critères financiers classiques, mais aussi de critères extra-financiers afin de prendre en compte les enjeux du développement durable. Réunis en trois piliers, ces critères sont dits ESG (environnementaux, sociaux et de gouvernance) :

D é f i n i t i o n

Développement durable

« Développement qui répond aux besoins du présent sans compromettre la capacité des générations futures de répondre aux leurs ». (Rapport Brundtland de la Commission mondiale sur l’environnement et le développement des Nations Unies - 1987)

L’ISR est un placement qui vise à concilier performance économique

et impact social et environnemental en finançant les entreprises et les entités

publiques qui contribuent au développement durable quel que soit leur secteur d’activité.

En influençant la gouvernance et le comportement des acteurs, l’ISR favorise

une économie responsable.Définition de l’ISR par l’Association Française de la Gestion Financière (AFG)

et le Forum pour l’Investissement Responsable (FIR)

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e10

P R E M I E R C H A P I T R E P R é s E n T A T I o n d E l ’ I s R

critèrEs DE gouvErnancE

Portent sur la manière dont l’entreprise est dirigée, administrée et contrôlée. Ils recouvrent notamment les mesures anti-corruption, la relation avec les actionnaires, la rémunération des dirigeants ou encore l’équilibre des pouvoirs.

La prise en compte des critères ESG constitue ainsi une réponse à l’échec d’un modèle de développement uniquement axé sur le court terme, en contribuant à valoriser des formes d’investissement et des émetteurs qui inscrivent le développement durable et la Responsabilité Sociétale des Entreprises au cœur

de leurs politiques. Elle représente également un moyen possible pour la finance de tendre vers la résolution d’enjeux globaux, concrétisés par l’adoption des 17 Objectifs de Développement Durable (ODD) par 193 pays des Nations Unies en 2015 en vue d’agir « pour éradiquer la pauvreté, protéger la Planète et faire en sorte que tous les êtres humains vivent dans la paix et la prospérité ». Elle donne à chaque investisseur, institutionnel ou particulier, la possibilité de diriger ses placements vers des structures qui favorisent la réduction des inégalités, l’adoption d’énergies propres ou encore le développement de modes de consommation plus responsables.

D é f i n i t i o n

Responsabilité Sociétale des Entreprises (RSE)

Intégration volontaire des préoccupations sociales et écologiques des entreprises à leurs activités commerciales et leurs relations avec leurs parties prenantes. Être socialement responsable signifie non seulement satisfaire pleinement aux obligations juridiques applicables, mais aussi aller au-delà et investir « davantage » dans le capital humain, l’environnement et les relations avec les parties prenantes.(Commission européenne).

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 11

EXE3 PUB ISR_98x160,867mm+5mm_SAM2018:Mise en page 1 9/3/18 2:30 PM Page1

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e12

P R E M I E R C H A P I T R E P R é s E n T A T I o n d E l ’ I s R

analyse et sélection

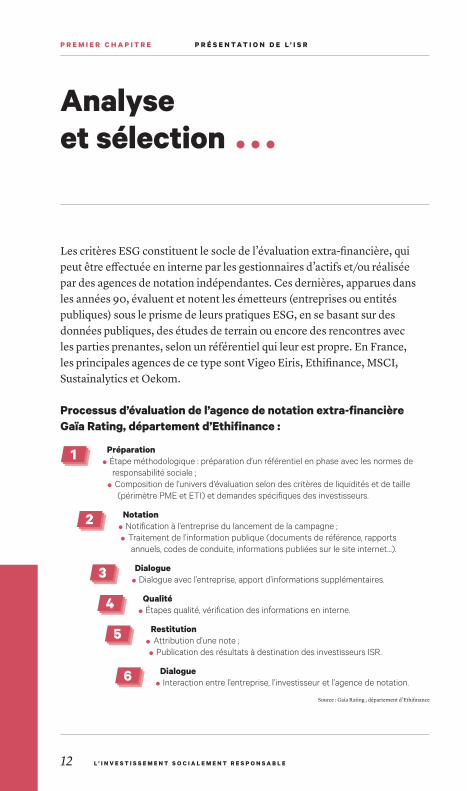

Les critères ESG constituent le socle de l’évaluation extra-financière, qui peut être effectuée en interne par les gestionnaires d’actifs et/ou réalisée par des agences de notation indépendantes. Ces dernières, apparues dans les années 90, évaluent et notent les émetteurs (entreprises ou entités publiques) sous le prisme de leurs pratiques ESG, en se basant sur des données publiques, des études de terrain ou encore des rencontres avec les parties prenantes, selon un référentiel qui leur est propre. En France, les principales agences de ce type sont Vigeo Eiris, Ethifinance, MSCI, Sustainalytics et Oekom.

Processus d’évaluation de l’agence de notation extra-financière gaïa rating, département d’Ethifinance :

1

2

3

4

5

6

PréparationÉtape méthodologique : préparation d’un référentiel en phase avec les normes de responsabilité sociale ;Composition de l’univers d’évaluation selon des critères de liquidités et de taille (périmètre PME et ETI) et demandes spécifiques des investisseurs.

notationNotification à l’entreprise du lancement de la campagne ;Traitement de l’information publique (documents de référence, rapports annuels, codes de conduite, informations publiées sur le site internet…).

DialogueDialogue avec l’entreprise, apport d’informations supplémentaires.

QualitéÉtapes qualité, vérification des informations en interne.

restitutionAttribution d’une note ;Publication des résultats à destination des investisseurs ISR.

DialogueInteraction entre l’entreprise, l’investisseur et l’agence de notation.

Source : Gaïa Rating , département d’Ethifinance

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 13

Certaines sociétés de gestion, comme Sycomore Asset Management, s’appuient sur leur propre modèle d’analyse élaboré en interne.

Enfin, un grand nombre de gestionnaires de fonds ISR ont recours à une double évaluation : sur la base des travaux des agences de notation extra-financière, des analystes internes intègrent ces résultats selon la politique maison.

« Sycomore a mis au point une grille d’analyse qui s’articule autour de cinq piliers : le modèle économique de l’entreprise et sa gouvernance,

ses interactions avec ses collaborateurs, ses clients, l’environnement, ainsi que la société dans son ensemble et ses sous-traitants. Les critères ESG sont lus et analysés à l’aune du contexte économique et stratégique de l’entreprise et les décisions de gestion sont prises en absolu (best-in-universe) plutôt que suivant une approche best-in-class (sélection des entreprises les mieux notées au sein de chaque secteur d’activité de l’indice de référence), encore prépondérante en France. Combinée à une approche best-effort, la gestion ISR de Sycomore AM vise à accompagner les entreprises qui contribuent au développement durable en conciliant performance économique et contribution positive pour la société et l’environnement. »

« Sur la base d’une méthodologie développée en interne, Ecofi Investissements surpondère les données fournies par les agences extra-

financières afin de ne retenir que les entreprises les plus responsables. Cette « Touche Ecofi » est fondée sur la prise en compte de cinq valeurs identifiées par la société de gestion : l’équilibre des pouvoirs ; les relations responsables avec les clients ; celles avec les fournisseurs ; la responsabilité fiscale ; la non-discrimination. Pour compléter son processus de sélection, Ecofi Investissements applique ensuite les approches d’exclusion et best-in-universe, en incluant les controverses. »

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e14

P R E M I E R C H A P I T R E P R é s E n T A T I o n d E l ’ I s R

ExcLusion

Les fonds éliminent de leur univers d’investissement certains secteurs ou entreprises en raison de leur activité. On distingue l’exclusion normative, qui concerne les émetteurs qui ne respectent pas certaines normes ou conventions internationales, (droits de l’homme, convention de l’OIT, Pacte Mondial…) et l’exclusion sectorielle, qui touche ceux dont le secteur d’activité est jugé néfaste pour la société ou l’environnement. Des secteurs comme ceux du charbon et des énergies fossiles, de l’armement ou du tabac peuvent ainsi être exclus pour des raisons éthiques ou environnementales ;

bEst-in-cLass

Les fonds retiennent les émetteurs ayant les meilleures pratiques ESG au sein de chaque secteur d’activité. Sont exclus les émetteurs les moins bien notés, sans biais sectoriel ; bEst-in-univErsE

Ne sont sélectionnés que les émetteurs les mieux notés,

indépendamment de leur secteur d’activité. Certains secteurs peuvent ainsi être intégralement écartés ;

aPProcHE tHématiQuE

Consiste quant à elle à investir dans des entreprises actives sur des secteurs liés au développement durable, tels que les énergies renouvelables, l’eau ou la santé ;

EngagEmEnt actionnariaL

Consiste, pour les investisseurs, à influencer le comportement des entreprises en favorisant l’adoption de pratiques responsables par le biais d’un dialogue avec les entreprises et d’une participation active aux assemblées générales ;

imPact invEsting

Désigne, selon le Global Impact Investing Network (GIIN), des « investissements faits dans les entreprises, les organisations et les fonds avec l’intention de générer des impacts environnementaux et sociaux en même temps qu’un rendement financier ».

Selon sa philosophie, chaque fonds sélectionne des critères pour définir son univers d’investissement1. En fonction de la nature de ces critères on parle de :

1- Plusieurs approches peuvent coexister pour un même fonds (par exemple : exclusion + best in universe + engagement).

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 15

Principes pour l’Investissement Responsable :

Lancés en 2006 par les principaux investisseurs mondiaux et parrainés par les Nation Unies, les Principes pour l’Investissement Responsable (PRI) sont une liste de six engagements volontaires qui incitent les investisseurs à intégrer les questions environnementales, sociales et de gouvernance à leurs décisions de gestion. Cette initiative se base sur la conviction que le système financier mondial doit « récompenser les investisseurs responsables et profiter à l’environnement comme à la société toute entière » et que les facteurs de risque ESG peuvent nuire à la performance des portefeuilles d’investissement sur le long terme. Elle annonce ainsi l’ambition de peser sur les pratiques des investisseurs institutionnels, afin que ceux-ci exercent leurs responsabilités au regard de ces sujets en tant que fiduciaires.

Les investisseurs signataires s’engagent à :

•Intégrer les questions ESG à leurs processus décisionnels et d’analyse des investissements ;

•Être des actionnaires actifs et intégrer les questions ESG à leurs politiques et procédures en matière d’actionnariat ;

•Demander, autant que possible, aux entités dans lesquelles ils investissent de faire preuve de transparence concernant les questions ESG ;

•Encourager l’adoption et la mise en œuvre des Principes dans le secteur des investissements ;

•Coopérer pour améliorer l’efficacité de leur mise en œuvre des PRI ;•Rendre compte de leurs activités et des progrès accomplis concernant

la mise en œuvre des PRI.

A ce jour, les PRI réunissent près de 1 800 signataires et représentent quelque 70 000 milliards d’euros d’actifs.

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e16

P R E M I E R C H A P I T R E P R é s E n T A T I o n d E l ’ I s R

Dnca finance a lancé, en septembre 2018, sa première gamme de fonds isr. Pourquoi avoir initié le processus de conversion à l’isr de certains de vos fonds ?La gamme que nous lançons est composée de trois fonds déjà existants, qui avaient dès leur création une approche de sélection des valeurs liée à certains enjeux du développement durable ou de la responsabilité d’entreprise. Mais ce modèle d’analyse n’était jusqu’alors ni harmonisé ni structuré. La conversion à l’ISR est donc un moyen d’inscrire ces pratiques dans un cadre normalisé, qui sera conforme à celui du label ISR, et ainsi d’apporter de la visibilité aux particuliers pour que ces derniers soient en mesure d’identifier les fonds responsables et durables.

comment se déroule cette transformation ? La conversion passe par une structuration du processus de gestion. Nous avons développé une recherche interne avec une équipe dédiée pour analyser les entreprises sous le prisme

de leur responsabilité sociétale et de leur exposition aux enjeux de la transition durable. Cette analyse permet de déterminer les valeurs éligibles pour une sélection en portefeuille. L’objectif est de voir ces fonds labellisés d’ici fin 2019. Quels sont les enjeux de proposer une telle offre pour une société de gestion ? Il y a encore une dizaine d’années, on pouvait penser que l’ISR était éventuellement un effet de mode. Aujourd’hui, la tendance est bien ancrée : les fonds ISR ont passé plusieurs crises, sont en forte croissance et la demande est de plus en plus exigeante. L’enjeu est donc de pouvoir être en adéquation avec la demande du marché final, qu’il s’agisse de particuliers ou d’institutionnels, mais également d’être des gestionnaires crédibles et performants. La gestion d’un fonds responsable ne doit pas se faire au détriment de la performance. Au contraire, le complément d’analyse apporté et la sélectivité des valeurs sont de véritables moteurs de performance financière et sociétale.

Trois questions à…

Directrice du pôle « Investissement responsable » - DNCA Finance

Léa Dunand-chatellet

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 17

Créé par le ministère de l’Économie et des Finances, le label ISR « a pour objectif de rendre plus visibles les produits d’investissement socialement responsables pour les épargnants en France et en Europe ». Son attribution repose sur l’analyse de

critères distribués autour de six piliers. Une fois l’audit terminé et en cas de réponse positive de la

part de l’organisme de certification, le label est attribué pour une durée de trois ans, pendant laquelle des contrôles intermédiaires sont effectués.

Labels

Pour aider les investisseurs à identifier les fonds qui prennent en compte la notation Esg dans leur grille de sélection des entreprises, différents labels ont vu le jour en france. il s’agit des labels isr et tEEc (transition énergétique et écologique pour le climat), portés par le gouvernement, et du label ciEs, consacré à l’épargne salariale. ces labels garantissent aux investisseurs la transparence et la traçabilité de leurs placements et permettent de promouvoir les produits responsables auprès du grand public.

La liste complète des fonds labellisés ISR est disponible sur le site officiel.www.lelabelisr.fr/fonds-isr/

Label isr

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e18

P R E M I E R C H A P I T R E P R é s E n T A T I o n d E l ’ I s R

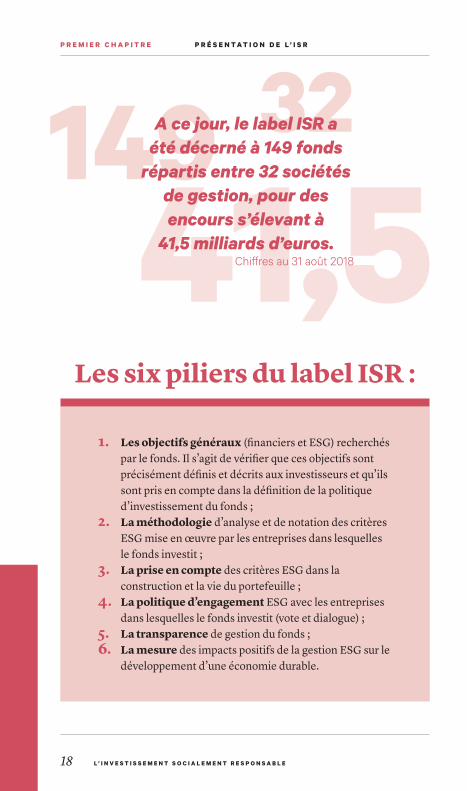

32

41,5149

1. Les objectifs généraux (financiers et ESG) recherchés par le fonds. Il s’agit de vérifier que ces objectifs sont précisément définis et décrits aux investisseurs et qu’ils sont pris en compte dans la définition de la politique d’investissement du fonds ;

2. La méthodologie d’analyse et de notation des critères ESG mise en œuvre par les entreprises dans lesquelles le fonds investit ;

3. La prise en compte des critères ESG dans la construction et la vie du portefeuille ;

4. La politique d’engagement ESG avec les entreprises dans lesquelles le fonds investit (vote et dialogue) ;

5. La transparence de gestion du fonds ;6. La mesure des impacts positifs de la gestion ESG sur le

développement d’une économie durable.

A ce jour, le label ISR a été décerné à 149 fonds

répartis entre 32 sociétés de gestion, pour des encours s’élevant à

41,5 milliards d’euros.Chiffres au 31 août 2018

Les six piliers du label ISR :

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 19

Ces dernières années, les sociétés de gestion ISR ont dû faire face à un certain nombre de défis qui ont poussé ces dernières à continuellement repenser leurs méthodes d’analyse, en vue de s’adapter à l’évolution de la demande, du marché et du cadre réglementaire.

En premier lieu, la convergence vers l’impact investing et l’adoption des 17 Objectifs de Développement Durable (ODD) par les Nations unies a affirmé l’exigence grandissante des investisseurs en matière d’impact ESG. Ce besoin de privilégier les titres les plus exemplaires -et non plus uniquement les « moins pires de la classe » - ainsi que la normalisation de l’intégration ESG dans les processus de gestion ont également posé la nécessité de distinguer l’ISR et l’ISR de conviction, qui encourage notamment les émetteurs à améliorer leurs pratiques.

D’autre part, la mutation profonde du monde de l’entreprise, symbolisée par l’explosion de valeurs immatérielles telles qu’Uber ou Google ou l’émergence de l’économie circulaire a montré le besoin d’établir de nouveaux référentiels de valorisation, en vue de mesurer des modèles échappant à l’analyse traditionnelle. Cette transformation illustre en outre les limites des recherches des agences de notation extra-financières, dont les méthodologies présentent plusieurs biais, notamment relatifs à la couverture des plus petites capitalisations boursières qui présentent pourtant un intérêt certain pour les investisseurs, notamment dans le cadre de fonds thématiques.

Pour ces raisons, l’ISR a au fil du temps délaissé les seules approches d’exclusion et de best-in-class pour se diriger vers des modèles mixtes favorisant notamment l’engagement, qui permet un dialogue constructif avec les entreprises. C’est sur cette stratégie que s’est positionné Degroof Petercam qui, fort d’une expérience de 15 ans dans le domaine de l’ISR, a développé une approche articulée autour de l’incitation à l’effort et au progrès, la défense des droits fondamentaux, l’exclusion des secteurs controversés et, pour ses fonds thématiques, la promotion des sociétés apportant des solutions aux enjeux ESG.

ophélie mortierStratégiste ISR

Communiqué

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e20

P R E M I E R C H A P I T R E P R é s E n T A T I o n d E l ’ I s R

Lancé fin 2015, le label Transition Énergétique et Écologique pour le Climat annonce pour sa part l’ambition de « mobiliser une partie de l’épargne au bénéfice de la transition énergétique et

écologique », en garantissant aux investisseurs que leurs fonds contribuent au financement

de la transition écologique et énergétique.

Label tEEc

Directeur Recherche & Stratégie Environnement - Gérant chez Sycomore AM

Après deux ans de labellisation sur le fonds Sycomore Eco Solutions, quel regard portez-vous sur le label TEEC ?

Le label TEEC est le seul label vert français et le plus exigeant d’Europe par la largeur de ses exclusions (carburants fossiles et filière nucléaire), par la forte exigence de contenu vert (huit pages de nomenclature) et la rigueur de ses audits (deux fois par an, ligne à ligne par un auditeur agréé). Il s’agit d’une véritable certification qui n’est pas facile à obtenir ni à garder. Les quatre audits que nous avons expérimentés avec Novethic durent en général un mois, comprennent plusieurs itérations et font l’objet d’un rapport statuant sur le niveau de conformité. Même s’il implique de modifier sa manière de travailler et d’adapter ses outils, le label TEEC constitue un bon investissement car il apporte au client investisseur une garantie robuste d’impact écologique positif. C’est une vraie réponse aux tentatives de greenwashing.

Jean-guillaume Péladan

Avis d’expert…

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 21

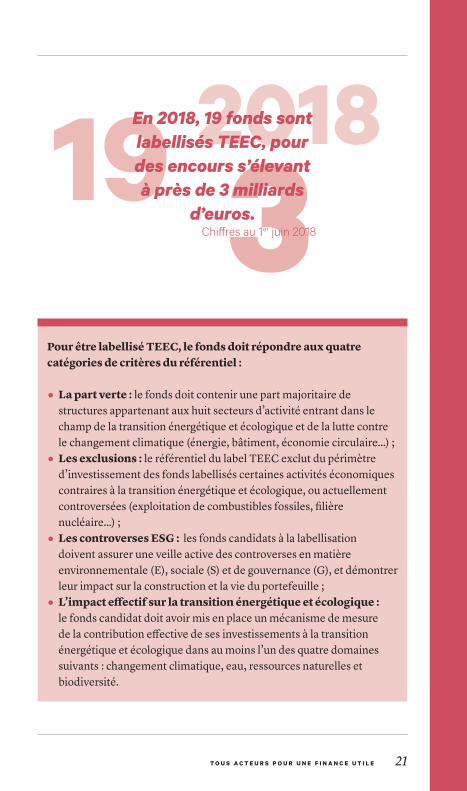

2018319

Pour être labellisé TEEC, le fonds doit répondre aux quatre catégories de critères du référentiel :

•La part verte : le fonds doit contenir une part majoritaire de structures appartenant aux huit secteurs d’activité entrant dans le champ de la transition énergétique et écologique et de la lutte contre le changement climatique (énergie, bâtiment, économie circulaire…) ;

•Les exclusions : le référentiel du label TEEC exclut du périmètre d’investissement des fonds labellisés certaines activités économiques contraires à la transition énergétique et écologique, ou actuellement controversées (exploitation de combustibles fossiles, filière nucléaire…) ;

•Les controverses ESG : les fonds candidats à la labellisation doivent assurer une veille active des controverses en matière environnementale (E), sociale (S) et de gouvernance (G), et démontrer leur impact sur la construction et la vie du portefeuille ;

•L’impact effectif sur la transition énergétique et écologique : le fonds candidat doit avoir mis en place un mécanisme de mesure de la contribution effective de ses investissements à la transition énergétique et écologique dans au moins l’un des quatre domaines suivants : changement climatique, eau, ressources naturelles et biodiversité.

En 2018, 19 fonds sont labellisés TEEC, pour des encours s’élevant à près de 3 milliards

d’euros.Chiffres au 1er juin 2018

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e22

P R E M I E R C H A P I T R E P R é s E n T A T I o n d E l ’ I s R

Depuis 2002, le Comité Intersyndical de l’Épargne Salariale (CIES), créé sous l’impulsion de la CFDT, la CFTC, la CFE-CGC et la CGT, délivre le label CIES, qui concerne les gammes d’épargne salariale et assure la

qualité de la gestion socialement responsable de ces dernières. à ce jour, 14 gammes de fonds d’épargne sont labellisées par le CIES,

représentant un encours de 15,7 milliards d’euros, soit environ 75 % de l’épargne salariale ISR.

Label ciEs

Critères de labellisation CIES :

•Qualité/prix : • modération des frais de gestion,• sécurisation avec arbitrages entre trois classes d’actifs

différentes,• qualité du service aux salariés ;

•Gestion socialement responsable : • conception du processus ISR,• qualité des procédures et des analyses,• moyens et effectifs mis en place ;

•Gouvernance : • majorité (2/3) de salariés dans les conseils de surveillance,• exercice des droits de vote en assemblées générales,• droit d’audit.

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 23

Depuis plusieurs années, différents labels se sont également développés dans des pays européens où le marché de l’ISR est bien implanté. C’est le cas de LuxFlag, au Luxembourg, de l’écolabel autrichien ou du FNG en Allemagne (présent également en Autriche et en Suisse).

Vers une harmonisation européenne : ces différentes normes ne sont pas homogènes, et ne permettent pas toujours aux investisseurs, notamment particuliers, de s’y retrouver d’un pays à un autre. C’est la raison pour laquelle la Commission européenne a annoncé, en mars 2018, travailler à l’élaboration d’une taxonomie verte et d’un écolabel, sur la base des propositions d’un groupe d’experts de haut niveau. Dérivé de l’écolabel déjà existant, il devra permettre d’uniformiser les normes à l’échelle du continent et d’offrir une visibilité et une lisibilité supplémentaires aux investisseurs.

En mai 2018, l’Union européenne a également déclaré qu’une modification de la directive MiFID (Markets in Financial Instruments Directive) devrait avoir lieu pour inclure dans le questionnaire aux épargnants leur appétence pour le développement durable. Objectif : mieux comprendre les attentes des épargnants en intégrant ce facteur à leur profil de risque.

Le passage à une économie plus verte et plus durable est bénéfique pour la

création d’emplois, pour les citoyens et pour la planète. Nous agissons aujourd’hui pour que

le système financier contribue à la réalisation de cet objectif. Nos propositions permettront

aux investisseurs comme aux particuliers de faire des choix positifs, afin que leur argent

soit utilisé de manière plus responsable et soutienne un développement durable.

Frans Timmermans, Premier vice-président de la Commission européenne

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e24

P R E M I E R C H A P I T R E P R é s E n T A T I o n d E l ’ I s R

Ce Code demande aux fonds de donner des « informations exactes en langage clair et compréhensible par un large public, adéquates et actualisées », dans le but de permettre à l’ensemble des parties prenantes, notamment investisseurs et épargnants, de mieux comprendre les politiques et pratiques ESG qu’ils ont mises en place.

En France, les sociétés de gestion ainsi que les investisseurs institutionnels sont également tenus de produire, depuis

l’adoption de l’article 173-VI de la loi de transition énergétique pour la croissance verte, des informations sur l’intégration du risque climatique dans leurs stratégies d’investissement. Cet article demande également de rendre des comptes sur les moyens déployés pour l’intégration des enjeux ESG et sur l’impact de cette intégration sur les performances ESG des investissements. Ce notamment afin de « favoriser le développement d’approches diverses (…) et de contribuer à l’émergence de meilleures pratiques », et permettre une meilleure lisibilité pour les investisseurs non professionnels. Un exercice dont les premiers bilans s’avèrent contrastés, à l’heure où seuls 15 % des investisseurs présentent « une stratégie lisible et volontariste sur le climat, avec des objectifs clairs », selon le centre de recherche dédié à l’Investissement Responsable Novethic1.

1- étude « 173 nuances de reporting » Novethic - Novembre 2017

transparence et reporting

Depuis 2010, tous les fonds isr sont tenus de répondre aux exigences du code de transparence de l’association française de la gestion financière (afg), du forum de l’investissement responsable (fir) et, au niveau européen, du forum Européen de l’investissement responsable (Eurosif).

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 25

Quelles obligations de transparence pour les entreprises cotées ?

En France, les sociétés cotées de plus de 500 salariés déclarant un total de bilan dépassant 20 millions d’euros ou un chiffre d’affaires supérieur à 40 millions d’euros sont tenues par le décret N° 2017-1265 de produire annuellement une « déclaration de performance extra-financière ». Ce texte, entré en application le 1er septembre 2017, transpose la directive européenne du 22 octobre 2014 relative à la publication d’informations non financières. Il vient ainsi remplacer les dispositifs prévus par la loi relative aux nouvelles régulations économiques de 2001 et la loi Grenelle II de 2010, qui imposaient déjà aux grands groupes et entreprises cotées de communiquer des informations sur les conséquences de leur activité sur la société et l’environnement via la publication de reporting RSE.

Les entreprises concernées ont ainsi l’obligation de publier des informations sur trois volets : social (organisation du travail, santé et sécurité, formation…), environnemental (pollution, économie circulaire, gestion des ressources…) et sociétal (engagements sociétaux, loyauté des pratiques…). Certaines sont également tenues de fournir des informations relatives à la lutte contre la corruption ou au respect des droits de l’homme. Ces données doivent obligatoirement être vérifiées par un tiers, intégrées au rapport de gestion et accessibles sur le site internet de la société pendant une durée minimum de cinq ans, améliorant de fait la transparence vis-à-vis des parties prenantes, dont les investisseurs, et de l’ensemble des citoyens.

« La transparence est, bien sûr, indispensable pour les investisseurs responsables. Le Code de transparence, obligatoire en France depuis 2010

pour ceux qui se revendiquent de l’ISR est un socle important pour cette démarche. Si c’est une condition nécessaire, elle n’est pas pour autant suffisante. Aujourd’hui, en particulier pour les épargnants individuels, il faut aussi dire clairement quels sont les objectifs poursuivis par les fonds et rendre compte, autant que faire se peut, des impacts positifs en matière environnementale et sociale. »

Grégoire Cousté - Délégué général du FIR

Performanceset impact

2

Cré

dit i

mag

e : N

atta

pol S

riton

gcom

/ Sh

utte

rsto

ck.c

om

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 27

Longtemps sujette à débat, la performance financière de l’ISR fait aujourd’hui l’objet d’un consensus. Les enjeux portent désormais sur l’impact extra-financier de ce type d’investissement et les méthodes permettant de le mesurer.

ISR et performance financière

Exemples de fonds

ISR et performance extra-financière

Une entreprise à impact, Schneider Electric

28

30

32

36

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e28

d e u x i è m e C H A P i T R e P e R f o R m A n C e s e T i m P A C T

Pourtant, la littérature académique1 a depuis plus d’une dizaine d’années montré qu’il n’existait aucune différence significative de performance financière entre les fonds ISR et les fonds conventionnels : tout comme ces derniers, les fonds ISR cherchent à générer de la performance sur la durée, et disposent pour ce faire d’un atout non négligeable. L’intégration des critères ESG permet en effet une meilleure compréhension des sociétés et de leurs activités, et constitue ainsi un

bon moyen d’identifier des facteurs de risques qui ne sont pas pris en compte dans une analyse financière classique. à travers le score de bonne gouvernance par exemple, il est notamment possible d’écarter des valeurs exposées à de potentiels scandales de corruption ou de malversations, épargnant de fait les coûts éventuels liés à un procès. L’intégration ESG a donc, outre ses bénéfices environnementaux et/ou sociaux, un intérêt financier sur le long terme.

ISR et performance financière

En raison de ses considérations extra-financières, l’ISR s’est longtemps heurté –et se heurte encore- à l’appréhension de bon nombre d’investisseurs estimant que la prise en compte de critères ESG peut constituer un frein éventuel à la rentabilité financière. Ce notamment en raison de la réduction volontaire de l’univers d’investissement, via les approches d’exclusion et de sélection, nuisant de fait aux opportunités de diversification des portefeuilles, ou encore de potentiels coûts supplémentaires engrangés par l’analyse plus poussée des valeurs.

1- Nous citerons par exemple les études Performance financière de l’investissement socialement responsable (ISR) : une méta-analyse (Revelli et Viviani) et Sustainable Investing : Establishing long-term value and performance (Fulton, Kahn et Sharples) ou l’article ESG and financial Performance (Friede, Busch et Bassen), recommandés par le site officiel du label ISR.

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 29

Professeur de finance responsable et Directeur du MSc Corporate and Sustainable Finance de Kedge Business School

Professeur de finance à l’Université de Montpellier spécialisé en investissement responsable et membre du conseil scientifique du label ISR.

Contrairement à ce qui a été dit dans la théorie financière, l’ISR ne pénalise pas du tout la performance, mais ne va pas non plus forcément générer systématiquement de la surperformance. Ce qui va générer de la rentabilité, c’est la capacité d’un gérant d’actifs à trouver les bonnes opportunités d’investissement. L’ISR est en revanche un excellent facteur d’identification des bons business models et de nouveaux types de risques qui n’étaient pas pris en compte avant, ce qui permet effectivement de réduire le risque et donc d’avoir un focus beaucoup plus large sur l’entreprise. Avec, finalement, la possibilité de générer de meilleures performances grâce à une vision plus transversale de l’investissement qui ne se réduit pas uniquement à des ratios purement financiers, puisque l’on va considérer l’aspect stratégique, la gestion du risque environnemental, la vision du management, la gouvernance, la transparence, qui sont autant de clés pour analyser l’entreprise et pour faire les bons choix. Par conséquent, c’est un facteur de décision fantastique qui permet à terme d’avoir un risque plus maîtrisé de ses investissements et donc, une performance plus intéressante.

Christophe Revelli

La performance d’un investissement, d’un portefeuille ou d’un fonds se mesure à la fois en termes de rentabilité et de risque. Il s’agit de deux éléments inséparables. Si l’on considère ces deux facteurs, il est généralement admis que le rendement des fonds ISR n’est pas inférieur à celui des fonds conventionnels, puisque la prise en compte de critères extra-financiers réduit à la fois le risque financier et le risque ESG (cet avantage est particulièrement sensible en période de crise), ce sans compromettre la rentabilité voire même parfois en l’améliorant dans le cas par exemple de certains fonds thématiques.

Pierre Chollet

Avis d’experts…

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e30

d e u x i è m e C H A P i T R e P e R f o R m A n C e s e T i m P A C T

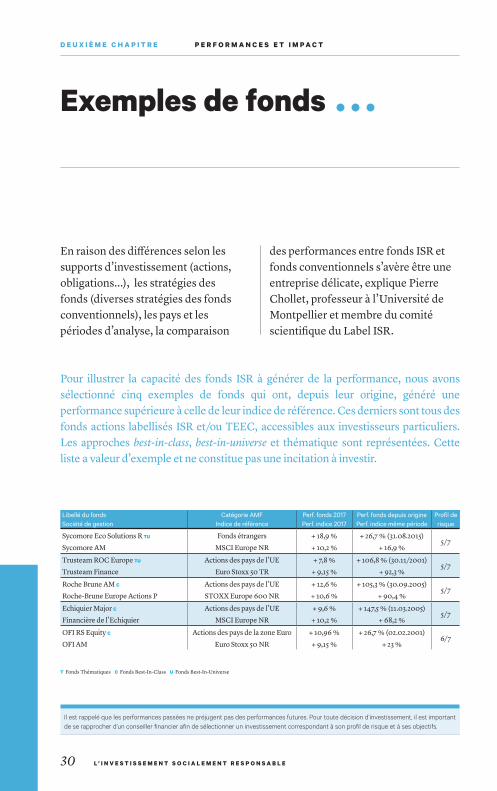

En raison des différences selon les supports d’investissement (actions, obligations...), les stratégies des fonds (diverses stratégies des fonds conventionnels), les pays et les périodes d’analyse, la comparaison

des performances entre fonds ISR et fonds conventionnels s’avère être une entreprise délicate, explique Pierre Chollet, professeur à l’Université de Montpellier et membre du comité scientifique du Label ISR.

Exemples de fonds

Il est rappelé que les performances passées ne préjugent pas des performances futures. Pour toute décision d’investissement, il est important de se rapprocher d’un conseiller financier afin de sélectionner un investissement correspondant à son profil de risque et à ses objectifs.

Libellé du fonds Catégorie AMF Perf. fonds 2017 Perf. fonds depuis origine Profil deSociété de gestion Indice de référence Perf. indice 2017 Perf. indice même période risque

Sycomore Eco Solutions R TU Fonds étrangers + 18,9 % + 26,7 % (31.08.2015)5/7

Sycomore AM MSCI Europe NR + 10,2 % + 16,9 %

Trusteam ROC Europe TU Actions des pays de l’UE + 7,8 % + 106,8 % (30.11/2001)5/7

Trusteam Finance Euro Stoxx 50 TR + 9,15 % + 92,3 %

Roche Brune AM C Actions des pays de l’UE + 12,6 % + 105,3 % (30.09.2005)5/7

Roche-Brune Europe Actions P STOXX Europe 600 NR + 10,6 % + 90,4 %

Echiquier Major C Actions des pays de l’UE + 9,6 % + 147,5 % (11.03.2005)5/7

Financière de l’Echiquier MSCI Europe NR + 10,2 % + 68,2 %

OFI RS Equity C Actions des pays de la zone Euro + 10,96 % + 26,7 % (02.02.2001)6/7

OFI AM Euro Stoxx 50 NR + 9,15 % + 23 %

Pour illustrer la capacité des fonds ISR à générer de la performance, nous avons sélectionné cinq exemples de fonds qui ont, depuis leur origine, généré une performance supérieure à celle de leur indice de référence. Ces derniers sont tous des fonds actions labellisés ISR et/ou TEEC, accessibles aux investisseurs particuliers. Les approches best-in-class, best-in-universe et thématique sont représentées. Cette liste a valeur d’exemple et ne constitue pas une incitation à investir.

T Fonds Thématiques C Fonds Best-In-Class U Fonds Best-In-Universe

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 31

Communiqué

Les objectifs de développement durable, Dr Jekyll ou Mr Hyde ?

L’année 2018 voit l’explosion de la communication des entreprises sur leurs contributions aux Objectifs de Développement Durable (ODD) des Nations Unies pour 2030. Publiés fin 2015, ils ont pris la suite des Objectifs du Millénaire pour le Développement. Au nombre de 17, recouvrant des domaines aussi différents que le changement climatique, l’éducation ou encore la réduction des inégalités, les ODD s’adressent d’abord aux États. L’ensemble des acteurs privés, entreprises comme investisseurs, sont également sollicités pour y contribuer. Depuis plus de deux ans, les initiatives publiques et privées se multiplient.

Au premier abord, on ne peut qu’y souscrire. Les ODD constituent pour les 10 prochaines années un levier fort d’action et d’impact en matière de développement durable. Pour autant, nous ne sommes pas à l’abri d’une désillusion si l’on n’y prend pas garde. À titre d’exemple, un producteur de bière implanté significativement en Afrique nous indique que ses activités contribuent à la réduction de la famine dans le monde. Une autre entreprise, acteur clé des OGM, met en avant ses apports sur la thématique de l’eau et de façon plus surprenante sur la biodiversité, tout en évitant d’aborder l’impact sur le modèle économique des agriculteurs.

Dans le même temps, plusieurs agences de notation extra-financière analysent des univers d’entreprises en se concentrant sur les contributions positives sans intégrer le risque de contribution négative. Ces choix méthodologiques nous rappellent la non-prise en compte du risque de liquidité par les agences de notation financière au moment de l’explosion du marché de gré à gré des subprimes.

Bref, les ODD, Dr Jekyll ou Mr Hyde de l’investissement responsable ? Une ONG, un collègue gérant de fonds ou un client nous interpellera tôt ou tard. Nous préférons anticiper. Dans tous les cas, nous avons une approche constructive, critique et sélective sur la pertinence et la réalité de leur déploiement. Notre intégration des ODD, aussi bien dans notre recherche macro ESG (dettes souveraines) depuis avril 2017 et micro ESG (émetteurs) depuis avril 2018, rassurera, nous l’espérons, sur la crédibilité de notre démarche.

Jean-Philippe DesmartinDirecteur de l’Investissement Responsable

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e32

d e u x i è m e C H A P i T R e P e R f o R m A n C e s e T i m P A C T

Cet enjeu concentre aujourd’hui les recherches de tous les acteurs de l’ISR1, soucieux d’identifier des indicateurs pertinents qui puissent permettre de rendre compte de cet impact. Une attention qui répond également aux exigences du label ISR notamment, qui impose aux fonds labellisés de mettre « en évidence les impacts positifs (de la gestion ESG) sur le développement d’une économie durable », via la publication d’informations relatives aux moyens mis en œuvre, aux méthodes de mesure d’impact adoptées et aux résultats obtenus dans quatre domaines : l’environnement, le social, la gouvernance et le respect des droits humains.

La diversité des méthodologies et des indicateurs, souvent propres à chaque société de gestion, pose cependant des problèmes de lisibilité et ne permet pas de comparer les fonds entre eux, même si des évolutions sont en cours en matière d’harmonisation, articulées notamment autour des Objectifs de Développement Durable définis par les Nations Unies. En attendant, les émissions de gaz à effet de serre, la gestion des ressources, la création d’emplois ou encore la parité dans les conseils d’administration sont autant de mesures qui reviennent de manière récurrente dans les reportings extra-financiers.

ISR et performance extra-financière

La mesure de la performance extra-financière constitue aujourd’hui l’un des principaux enjeux de l’ISR. Face à une demande croissante de transparence de la part des investisseurs et dans le but d’éviter d’éventuels soupçons de greenwashing, les sociétés de gestion se trouvent dans la nécessité de rapporter de façon lisible l’impact, positif ou négatif, des titres dans lesquels elles investissent.

1- Voir sur ces enjeux l’étude « Quels indicateurs pour mesurer la performance ESG des investissements », Novethic, 2013.

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 33

Sur la question de la performance extra-financière, nous en sommes aujourd’hui à la phase d’amorçage. Tous les acteurs sont en train de prendre ce sujet à bras le corps et nous constatons un vrai positionnement de la part des investisseurs, qui ne priorisent plus seulement la matérialité de l’ISR via la fonction performance financière mais qui se positionnent sur la notion d’impact, en ayant compris que la performance financière est une conséquence de la création de valeur sociétale et de performance extra-financière. En revanche, sur la question de la mesure, nous en sommes vraiment au début, c’est-à-dire qu’il n’y a pas encore de processus standardisé, même si beaucoup d’entreprises essaient de déployer en interne leurs propres indicateurs pour des questions de transparence et de communication auprès des investisseurs qui pourront, par exemple, savoir dans quelle mesure ont été réduites les émissions de gaz à effet de serre ou combien d’emplois ont été créés. Toutefois, l’un des gros enjeux reste de savoir comment agréger les données d’un portefeuille afin de pouvoir communiquer non plus sur des titres ligne par ligne mais à l’échelle du fonds. La question de l’impact reste complexe et ne doit pas être réduite à un processus de monétisation ou de standardisation des mesures, mais bien à une prise en compte qualitative indépendante et spécifique pour chaque investissement.

Afin de développer l’ISR et d’accroître la collecte de fonds, notamment auprès des investisseurs individuels, il est essentiel que les sociétés de gestion d’actifs (et les CIF, CGP et distributeurs de produits d’épargne) montrent l’impact des fonds, à l’aide de quelques indicateurs simples (compréhensibles par le grand public), comparables et diffusés régulièrement (par exemple chaque année, comme pour les performances financières).Les 17 ODD (Objectifs de Développement Durables) définis par le Global Compact de l’ONU (conférence de Rio de 2012) offrent un cadre particulièrement adapté à cette évolution majeure.

Christophe Revelli

Pierre Chollet

Avis d’experts…

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e34

d e u x i è m e C H A P i T R e P e R f o R m A n C e s e T i m P A C T

Comment choisissez-vous les indicateurs publiés sur vos fonds ? Peut-on publier des indicateurs agrégés à l’échelle d’un portefeuille ? Doit-on chercher à le faire ?

Nous cherchons à présenter des informations pertinentes au regard de la stratégie de gestion du fonds et lisibles pour l’épargnant final : il s’agit d’identifier des indicateurs concrets de contribution au développement durable. L’exercice est particulièrement complexe si l’on cherche à produire des indicateurs agrégés à l’échelle d’un portefeuille. En effet, les informations démontrant la contribution des entreprises investies à une économie répondant aux défis environnementaux et sociétaux actuels sont le plus souvent sectorielles : part des énergies renouvelables dans le mix énergétique d’un énergéticien, nombre d’habitants raccordés à un réseau de distribution d’eau potable, nombre de patients traités pour les acteurs du secteur de la santé, part d’alimentation saine pour des acteurs de l’agroalimentaire, etc. A ce jour, nous avons choisi de publier ce type d’indicateurs pour nos fonds ISR, sur la base des données mises à disposition par les entreprises en portefeuille.

Anne-Claire ImpérialeAnalyste, Spécialiste ESG chez Sycomore Asset Management

Le reporting extra-financier des fonds, basé en grande partie sur les données fournies par les entreprises, nécessite que ces dernières soient en mesure de transmettre des informations selon des indicateurs simples et harmonisés. En ce sens, la prise en compte

grandissante par les entreprises des ODD dans leurs stratégies1 ou encore l’évolution du cadre réglementaire2, qui définit désormais un certain périmètre d’informations sur lesquelles communiquer, apportent là encore des débuts de réponse intéressants.

L’accès à l’information, un enjeu supplémentaire

1- Selon la sixième édition de l’étude menée par Tennaxia sur les pratiques de reporting et rapport extra-financiers chez 101 sociétés françaises, 56 % d’entre elles prennent en compte le pilotage des ODD dans leur rapport et 70 % envisagent de le faire dans les prochaines années.2- Voir encadré p. 25

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 35

1fondsISR

Ecofi Enjeux Futurs est un fonds actions internationales qui répond aux grands défi s de demain avec l’exigence d’un univers d’investissement socialement responsable (ISR) reposant sur des valeurs de croissance à forte visibilité.

6thématiques d’investissement

Capter les meilleures valeurs autour de l’Homme et de son environnement à travers 6 thématiques : effi cience énergétique ; traitement de l’eau et des déchets ; énergies renouvelables ;

santé ; services à la personne et éducation ; inspection, contrôle et certifi cation.6 indicateurs

d’impactL’analyse de l’impact du fonds est pour nous une évidence. Ainsi 6 indicateurs complètent le reporting fi nancier, dont un indicateur sur l’impact et l’intensité carbone du portefeuille.

avec ECOFI ENJEUX FUTURS

7récompensesAvec 5 étoiles Morningstar*, Ecofi Enjeux Futurs a obtenu un Trophée en 2018 et 2016 et deux en 2017 et en 2015.

‘‘ Vivre demain, c'est agir aujourd'hui. ’’

En savoir plus : www.enjeux-futurs.ecofi .fr*Etoiles au 30 juin 2018 - Les performances passées ne préjugent pas des performances futures ECOFI INVESTISSEMENTS • Société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro GP97004 • Société anonyme à Directoire et Conseil de surveillance au capital de 7 111 836 euros • 999 990 369 R.C.S. Paris • APE 66.30Z

PUB_Ecofi Investissements_GuideISR_ID_v2.indd 1 25/07/2018 12:06:12

Communiqué

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e36

d e u x i è m e C H A P i T R e P e R f o R m A n C e s e T i m P A C T

Une entreprise à impact, Schneider Electric

En quoi la politique développement durable de Schneider Electric s’inscrit-elle dans l’activité du groupe ?Schneider Electric a fait une mue stratégique ces 20 dernières années vers un unique métier : celui de construire la transition numérique du monde de l’énergie. C’est une entreprise qui a particulièrement compris les enjeux du développement durable et surtout du changement climatique. Quand on est dans le champ de l’électricité, entre la production de plus en plus renouvelable, la révolution du numérique qui devient un outil de contrôle et de management des

machines et l’intelligence artificielle, on peut accroître la sécurité d’usage - le métier traditionnel de Schneider Electric -, réduire la consommation et les émissions de gaz à effet de serre. C’est la promesse faite à l’ensemble des clients. Et c’est pourquoi on est devenu une entreprise qui met les enjeux de développement durable au cœur de sa stratégie et qui ajuste son activité pour mieux les prendre en compte.

Comment le groupe rend-il compte de ses impacts environnementaux et sociaux ?Schneider Electric a conçu un outil maison qui mesure tous les

Sa présence dans de nombreux classements des entreprises les plus performantes au regard des critères ESG1 fait de Schneider Electric une société particulièrement prisée par les fonds ISR. Entretien avec Gilles Vermot Desroches, le directeur développement durable du groupe spécialiste de la gestion de l’énergie et des automatismes.

1- Classement ISS-Oekom Corporate Responsibility Review 2018, Global 100 Most Sustainable Corporations in the World - édition 2016 (15e place), Dow Jones sustainability index.

Gilles Vermot DesrochesDirecteur développement durable du groupe Schneider Electric

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 37

trimestres la performance relative aux enjeux du développement durable et la communique avec les résultats financiers de l’entreprise. L’outil s’appelle le Schneider Sustainability impact. C’est une confrontation, tous les trois ans, de la politique développement durable avec l’évolution des enjeux (notamment le changement climatique, la biodiversité, l’éthique, le développement, l’équité et la santé) et la manière dont ils sont traités par nos principaux interlocuteurs. De cette étude, on tire le baromètre qui fixe des objectifs pour les trois prochaines années - actuellement pour 2018-2020. Il y a 21 composantes, notamment la formation des salariés, la consommation énergétique, les émissions du transport ou la réduction des déchets. La performance de ce baromètre est présente dans tous nos outils de rémunération variable : les actions de performance que reçoivent les dirigeants, la part variable des managers, l’intéressement et la participation au bénéfice de tous les salariés français.

Quelles actions concrètes ont notamment été mises en place dans le cadre de cette politique de développement durable ?Schneider Electric est une des premières entreprises, dès 2006, à

avoir mis en place une couverture sociale pour l’ensemble de ses salariés et leurs familles dans le monde. Par ailleurs, 100 % de nos collaborateurs seront en équité salariale d’ici 2020. Sur les sujets environnementaux, nous avons pour objectif de passer à 80 % d’énergies renouvelables pour notre propre consommation. Et s’agissant de l’accès à l’énergie, nous avons défini un programme pour former un million de jeunes dans le monde aux métiers de l’électricité, entre 2015 et 2025.

Intégrer la RSE au cœur de ses enjeux, est-ce une nécessité pour l’entreprise de demain ? C’est attractif pour des étudiants et collaborateurs qui veulent mêler valeurs, travail et compétences au bénéfice d’un avenir meilleur pour la planète. Mener tous ces engagements et offrir tout de même aux investisseurs la rentabilité nécessaire pour leur acte d’investissement, c’est une manière de dire « on vous paie votre investissement et on vous donne l’assurance que l’entreprise dans laquelle vous investissez fait tout pour réduire les risques de gouvernance, sociaux, environnementaux et pour comprendre l’évolution du monde afin d’en être un acteur de demain ».

Accès à l’ISR3

Cré

dit i

mag

e : 7

pip

s / S

hutt

erst

ock.

com

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 39

Malgré une volonté de la majorité des Français de donner du sens à leur épargne, l’ISR reste relativement méconnu du grand public. Pourtant via un plan d’épargne en actions ou une assurance-vie par exemple, il est possible pour les particuliers d’investir de manière responsable.

Les Français et l’ISR

Les solutions de placement disponibles

Quid de la finance solidaire ?

Les conseillers financiers et l’ISR

40

42

45

48

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e40

t r o i s i è m e C H A P i t r e A C C è s à l ’ i s r

Plus largement, l’organisme estimait en 2015 à 746 milliards d’euros le montant des actifs sous gestion prenant en compte les critères ESG, contre 460 milliards deux ans auparavant (+ 61 %). Une tendance forte encouragée par l’évolution du cadre réglementaire et largement due aux investisseurs institutionnels (dont principalement les assureurs), qui détenaient à cette date près de 90 % des encours ISR, alors que l’épargne salariale ISR était également en croissance.

L’ISR reste pourtant encore peu connu du grand public. En septembre 2017, la 8e

enquête annuelle Ipsos « Les Français et l’ISR » pour le FIR et Vigeo Eiris mettait à nouveau en lumière la dichotomie entre la forte demande des épargnants français en faveur de produits de placement prenant en compte les impacts sociaux et environnementaux et le peu de visibilité de ces derniers. Dans un rapport publié à la même période1, l’AMF pointait quant à elle le peu de lisibilité du marché pour les investisseurs non professionnels, malgré une « amélioration de la qualité de l’information transmise aux souscripteurs dans la documentation réglementaire des organismes de placement collectif ISR ».

Les Français et l’ISR

Selon des données publiées par Novethic sur la situation de l’ISR de conviction en 2017, le marché français de l’investissement socialement responsable a connu une croissance forte ces dernières années, avec des encours s’élevant à 134,7 milliards d’euros en 2017 répartis sur quelque 404 fonds, soit une progression de 14 % par rapport à l’année précédente.

Source : Sondage IPSOS pour VIGEO Eiris et FIR - septembre 2017

1- « L’investissement Socialement Responsable dans la gestion collective » décembre 2017

Près d’un Français sur deux déclare accorder une place importante aux impacts environnementaux et sociaux dans ses décisions de placement.

Très importante

Importante

Peu importante

Pas du tout importante

37 %

15 % 10 %

38 %Place accordée :

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 41

L’ISR reste toujours méconnu pour 66 % des Français, et ce manque de connaissance limite la sélection de produits ISR (3 %), ces derniers restant peu mis en avant par les établissements financiers, alors même que l’ISR pourrait renforcer la confiance envers ces mêmes établissements financiers.

La mise en évidence de ces produits constitue pourtant un enjeu capital pour les établissements financiers, à l’heure où 41 % des sondés estiment que les produits ISR seraient de nature à renforcer leur confiance

dans la gestion de leur épargne et où 72 % des investisseurs individuels souhaitent que les enjeux du développement durable soient inclus obligatoirement dans les produits d’épargne.

Source : Sondage IPSOS pour VIGEO Eiris et FIR - septembre 2017

Source : Sondage IPSOS pour VIGEO Eiris et FIR - septembre 2017

Ces sujets sont :

Très prioritaires

Prioritaires

Moyennement prioritaires

Peu prioritaires

Pas du tout prioritaires

Votre banque vous a-t-elle déjà proposé de l’ISR ?

Oui Non Ne sait pas

51 %

29 %

1,3 % 3,5 % 3,5 %

Le respect des droits de l’homme et l’emploi sont les thématiques privilégiées des investisseurs individuels.

Respect des droits de l’homme Emploi

42,5 %

34,5 %

17,2 %

3,5 % 2,3 %

89 %

8 %

3 %

Une situation qui pourrait néanmoins s’améliorer au cours des prochaines années, avec une prise en compte accrue des préoccupations des épargnants de la part des établissements financiers, soutenue par le développement des labels publics et du cadre réglementaire. Pour développer ce marché auprès du grand public, l’AMF identifie également plusieurs leviers sur lesquels

travailler. Entre autres, une « formation accrue des différents interlocuteurs des épargnants non professionnels sur les produits d’épargne responsable », une « communication plus intense des distributeurs sur la gamme de produits responsables qu’ils proposent » ou encore l’inclusion d’un plus grand nombre de ces produits dans les autres solutions d’épargne.

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e42

t r o i s i è m e C H A P i t r e A C C è s à l ’ i s r

Aujourd’hui, les fonds ISR sont répertoriés sur un certain nombre de sites dont notamment celui du label public ISR. Mais également chez des acteurs comme Novafi ou Novethic, qui en listent les caractéristiques et proposent généralement des filtres afin de vérifier par exemple l’éligibilité à un produit, les approches adoptées ou

encore les éventuelles labellisations. Les conseillers financiers (banquiers, assureurs, conseillers en gestion de patrimoine...) sont tout désignés pour accompagner les investisseurs individuels dans l’identification des fonds et dans la sélection des solutions de placement ISR, selon les objectifs, les risques et la capacité d’investissement.

Les solutions de placement disponibles

La société exige que les entreprises, à la fois publiques et privées, se mettent au service du bien commun. Pour prospérer au fil du temps, toute entreprise doit non seulement produire des résultats financiers, mais également montrer comment elle apporte une contribution positive à la société. Les entreprises doivent bénéficier à l’ensemble de leurs parties prenantes, dont les actionnaires, les salariés, les clients et les communautés dans lesquelles elles opèrent.

Larry Fink, PDG de BlackRock

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 43

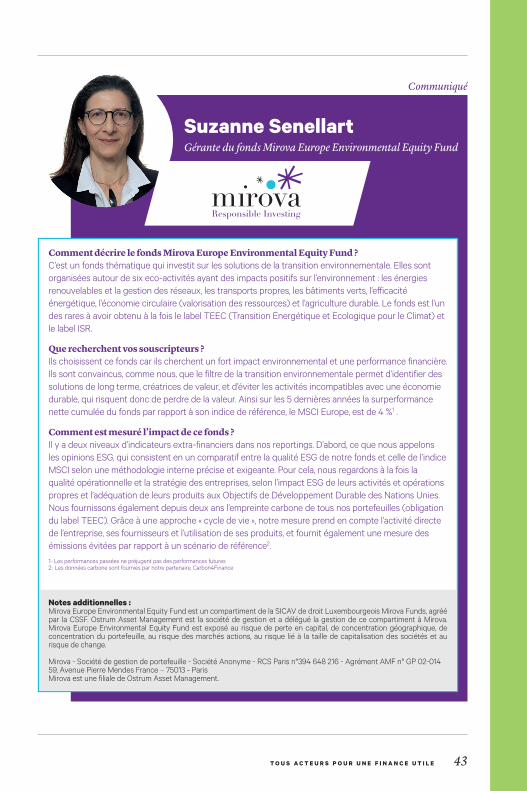

Comment décrire le fonds Mirova Europe Environmental Equity Fund ?C’est un fonds thématique qui investit sur les solutions de la transition environnementale. Elles sont organisées autour de six eco-activités ayant des impacts positifs sur l’environnement : les énergies renouvelables et la gestion des réseaux, les transports propres, les bâtiments verts, l’efficacité énergétique, l’économie circulaire (valorisation des ressources) et l’agriculture durable. Le fonds est l’un des rares à avoir obtenu à la fois le label TEEC (Transition Energétique et Ecologique pour le Climat) et le label ISR.

Que recherchent vos souscripteurs ? Ils choisissent ce fonds car ils cherchent un fort impact environnemental et une performance financière. Ils sont convaincus, comme nous, que le filtre de la transition environnementale permet d’identifier des solutions de long terme, créatrices de valeur, et d’éviter les activités incompatibles avec une économie durable, qui risquent donc de perdre de la valeur. Ainsi sur les 5 dernières années la surperformance nette cumulée du fonds par rapport à son indice de référence, le MSCI Europe, est de 4 %1 .

Comment est mesuré l’impact de ce fonds ? Il y a deux niveaux d’indicateurs extra-financiers dans nos reportings. D’abord, ce que nous appelons les opinions ESG, qui consistent en un comparatif entre la qualité ESG de notre fonds et celle de l’indice MSCI selon une méthodologie interne précise et exigeante. Pour cela, nous regardons à la fois la qualité opérationnelle et la stratégie des entreprises, selon l’impact ESG de leurs activités et opérations propres et l’adéquation de leurs produits aux Objectifs de Développement Durable des Nations Unies. Nous fournissons également depuis deux ans l’empreinte carbone de tous nos portefeuilles (obligation du label TEEC). Grâce à une approche « cycle de vie », notre mesure prend en compte l’activité directe de l’entreprise, ses fournisseurs et l’utilisation de ses produits, et fournit également une mesure des émissions évitées par rapport à un scénario de référence2.1- Les performances passées ne préjugent pas des performances futures2- Les données carbone sont fournies par notre partenaire, Carbon4Finance

Suzanne SenellartGérante du fonds Mirova Europe Environmental Equity Fund

Communiqué

Notes additionnelles :Mirova Europe Environmental Equity Fund est un compartiment de la SICAV de droit Luxembourgeois Mirova Funds, agréé par la CSSF. Ostrum Asset Management est la société de gestion et a délégué la gestion de ce compartiment à Mirova. Mirova Europe Environmental Equity Fund est exposé au risque de perte en capital, de concentration géographique, de concentration du portefeuille, au risque des marchés actions, au risque lié à la taille de capitalisation des sociétés et au risque de change.

Mirova - Société de gestion de portefeuille - Société Anonyme - RCS Paris n°394 648 216 - Agrément AMF n° GP 02-01459, Avenue Pierre Mendes France – 75013 - ParisMirova est une filiale de Ostrum Asset Management.

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e44

t r o i s i è m e C H A P i t r e A C C è s à l ’ i s r

Il est possible de souscrire à un fonds labellisé ISR via :

•Un plan d’épargne entreprise (PEE) ou de retraite collective (PERCO) : Aujourd’hui, il existe de nombreux fonds communs de placement d’entreprise (FCPE) gérés selon les règles de l’ISR. Certaines gammes ISR sont d’ailleurs labellisées par le Comité Intersyndical de l’Epargne Salariale (CIES). Le cahier des charges du référentiel assure entre autres la qualité de la gestion socialement responsable de ces gammes, qui représentent actuellement 80 % de l’épargne salariale ISR. En 2015, les encours de l’épargne salariale ISR ont atteint 22 milliards d’euros, soit près d’un tiers de la totalité de l’épargne salariale ;

•Un plan d’épargne en actions (PEA), qui permet de gérer un portefeuille d’actions ou de fonds d’investissement en bénéficiant d’une fiscalité avantageuse à condition de le conserver au moins cinq ans. Pour savoir si un fonds ISR est éligible au PEA, il est notamment possible de se rendre sur le site Morningstar, dont l’outil « sélecteur de fonds » propose de filtrer les produits selon cette compatibilité ;

•Une assurance-vie en Unités de Compte, si le contrat le prévoit et que le fonds visé est éligible. C’est alors la fiscalité de l’assurance-vie qui s’applique ;

•Un compte titres ordinaire ;•Certains produits d’épargne retraite individuelle (Madelin, plan d’épargne

retraite populaire…).

Chaque euro confié par les Français à leur banque ou à

leur assurance a un impact sur le changement climatique.

Source : « Loi de transition énergétique : les assureurs n’ont pas saisi l’opportunité d’informer les épargnants » WWF France - novembre 2017

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 45

Il existe plusieurs manières d’épargner solidaire : •Souscrire un fonds solidaire dans le

cadre d’un PEE ou PERCO ;•Souscrire au capital d’une entreprise

solidaire ;•Souscrire un placement solidaire auprès

d’une mutuelle d’assurance ou d’une banque.

Dans ce dernier cas, il est alors possible d’opter pour deux solutions : soit une partie des intérêts du placement est reversée sous forme de dons à des associations (on parle alors d’épargne de partage), soit l’argent est directement investi (tout ou partie) dans des projets à

forte utilité sociale et environnementale (on parle dans ce cas d’investissement solidaire).

Les produits ISR et d’épargne solidaire se rejoignent également sur la gamme des Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) : lorsqu’un épargnant décide de placer son argent sur un OPCVM solidaire labellisé Finansol, entre 5 et 10 % de son épargne est affecté au financement de projets solidaires, tandis que les 90 % restant doivent être obligatoirement affectés à des fonds ISR. C’est le cas notamment des FCPE Solidaires (FCPES).

Quid de la finance solidaire ?

à la différence de l’ISR, avec qui elle partage une ambition commune, la finance solidaire permet de diriger son argent vers des entreprises non cotées, souvent absentes des circuits financiers classiques, et est largement portée par des épargnants et des investisseurs particuliers.

Les activités financées sont choisies en fonction de leur utilité effective en matière de lutte contre l’exclusion, de cohésion sociale ou de développement durable.‘‘ Source : Baromètre 2018 de la finance solidaire Finansol/La Croix

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e46

t r o i s i è m e C H A P i t r e A C C è s à l ’ i s r

Lancé en 1997, le label Finansol distingue les produits d’épargne solidaire des autres produits d’épargne. Il assure, entre autres, aux épargnants et aux investisseurs que leur argent contribue réellement au financement

d’activités génératrices d’utilité sociale et/ou environnementale. Il garantit également que l’information sur ces produits est régulièrement actualisée et qu’elle est accessible aux épargnants.

En 2017, la finance solidaire a franchi la barre des 11 milliards d’euros d’encours (+ 18,3 % par rapport à 2016), a permis de créer ou de consolider 45 000 emplois, de loger 3 700 personnes, de soutenir plus de 80 acteurs du développement économique et durable et d’approvisionner 36 000 foyers en électricité renouvelable.

Fina

nce Solidaire2017

11 Mds

€

80 acteurs

36 000 foyers

3 700 personnes

45 000 emplois

Source : Baromètre 2018 de la finance solidaire Finansol/La Croix

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 47

L’ESG, une tendance de fond(s)

Le développement de l’intégration des critères environnementaux, sociaux et de gouvernance (ESG), dont l’investissement socialement responsable est la principale déclinaison en France, constitue aujourd’hui un enjeu majeur pour les sociétés de gestion, qu’elles soient ISR ou non. La prise en compte de tels critères participe à l’analyse financière traditionnelle. Elle représente en effet non seulement un moyen de mieux anticiper les risques à long terme -et de facto de générer de la valeur-, mais aussi une réponse aux attentes grandissantes des investisseurs.

Cette mutation essentielle se heurte cependant encore à plusieurs challenges. En premier lieu, le manque d’harmonisation sur les notions d’ESG et d’ISR, malgré de nombreuses initiatives en faveur d’une uniformisation au niveau national et européen, est de nature à nuire à la lisibilité du marché. Ensuite, parce que l’intégration ESG représente un défi de taille pour les sociétés de gestion, qui nécessite une transformation sur le moyen-long terme et des changements importants de comportements, voire une refonte du métier même de gérant. La question aujourd’hui est donc la suivante : comment mettre en place ces process au sein des sociétés de gestion, et comment inciter ces dernières à s’en emparer ?

Chez Aviva Investors France, nous sommes convaincus que cette prise de conscience doit avoir lieu, et que l’appropriation des critères ESG doit être une évolution systémique, faute de quoi les sociétés de gestion ne seront plus en mesure de répondre à la demande des clients. C’est pourquoi nous veillons quotidiennement, en parallèle du développement de notre offre ISR avec deux fonds labellisés aujourd’hui chez Aviva Investors France, à travailler à étendre le grand chantier de l’intégration ESG à l’ensemble de nos produits. Ce travail est réalisé en lien avec les équipes d’Aviva Investors Global Services Limited (société de gestion d’actifs internationale d’Aviva plc) qui nous permet de nous appuyer sur une équipe d’experts de 12 personnes basées au Royaume-Uni. Ce dialogue entre les analystes ESG et les gérants est une étape nécessaire en vue de créer un cercle vertueux, qui pèsera à terme sur les pratiques de gestion.

Sophie RahmAnalyste ESG chez Aviva Investors France

Communiqué

Avertissement :Ce document à caractère promotionnel est établi par Aviva Investors France, société de gestion de portefeuille de droit français agréée par l’Autorité des Marchés Financiers (AMF) sous le n° GP 97-114, Société Anonyme à Directoire et Conseil de Surveillance au capital de 17 793 700 euros, dont le siège social est situé au 14, rue Roquépine-75008 Paris, immatri-culée au Registre du Commerce et des Sociétés de Paris sous le numéro 335 133 229. Aviva Investors est la dénomination commerciale de la branche de gestion d’actifs du groupe Aviva. Aviva Investors France décline toute responsabilité quant à d’éventuels dommages ou pertes résultant de l’utilisation en tout ou partie des éléments figurant dans ce document.

L ’ i n v e s t i s s e m e n t s o c i a L e m e n t r e s p o n s a b L e48

t r o i s i è m e C H A P i t r e A C C è s à l ’ i s r

Les conseillers financiers et l’ISR

Conseiller Patrimonial Senior chez Baussant Conseil

Quels sont les enjeux auxquels font face les conseillers en gestion de patrimoine (CGP) sur le sujet de l’investissement socialement responsable ?

Si les investisseurs institutionnels s’intéressent depuis longtemps à l’investissement socialement responsable (ISR), les CGP sont encore très frileux à son égard. Le principal frein à la distribution de fonds ISR est cette idée reçue selon laquelle l’ISR aurait un objectif uniquement philanthropique et serait peu ou sous-performant. En réalité, il n’en est rien. Les études montrent que les produits ISR délivrent des performances égales voire supérieures aux produits classiques. En cette période de forte volatilité, il faut savoir que la gestion intégrant les critères extra-financiers permet de réduire le niveau de risque des allocations de nos clients sur le long terme. En outre, cette gestion ISR permet de redorer l’image de la finance souvent entachée par les scandales, et lui donne un visage plus humain. Les compagnies d’assurance et les banques ont également un rôle à jouer auprès des CGP en étoffant leur gamme de fonds ISR éligibles aux contrats car elle est à ce jour assez restreinte.Chez Baussant Conseil, nous sommes convaincus que les CGP doivent s’intéresser à l’ISR et adopter une approche plus durable et plus éthique. De plus en plus d’investisseurs particuliers veulent donner du sens à leur investissement. La performance financière n’est pas le seul critère de sélection. Ils souhaitent investir dans les entreprises ayant des pratiques responsables au regard des enjeux environnementaux, sociétaux et de bonne gouvernance.

Delphine Landes

Avis d’expert…

t o u s a c t e u r s p o u r u n e f i n a n c e u t i l e 49