informe definitivo de auditorÍa regular municipio de la ... · 1.1 concepto sobre fenecimiento con...

TRANSCRIPT

INFORME DEFINITIVO DE AUDITORÍA REGULAR

MUNICIPIO DE LA UNIÓN-ANTIOQUIA

ESE HOSPITAL SAN ROQUE

VIGENCIA 2018

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA

Medellín, julio de 2019

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

2

ESE HOSPITAL SAN ROQUE MUNICIPIO DE LA UNIÓN Contralor General de Antioquia Sergio Zuluaga Peña Subcontralor Rubén Darío Naranjo Henao Contralor Auxiliar Delegado Diana Carolina Torres García Contralor Auxiliar de Auditoría Integrada José Hernando Duque Arango Equipo Auditor Contralor Auxiliar – Coordinadora Edilma Ocampo Manrique Profesional Universitaria Ángela María Restrepo Herrera Comité Operativo Contralora Auxiliar María Nelly Zapata Echeverri Profesional Universitaria Ángela Paola Ríos Rosas (P) Profesional Universitaria Martha Lillyam Palacios M. Profesional Universitaria Nacyra Raquel Máttar Acuña

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

3

TABLA DE CONTENIDO

1. DICTAMEN INTEGRAL ........................................................................................................... 6

1.1 CONCEPTO SOBRE FENECIMIENTO ............................................................................ 6

1.1.1 Control de Gestión............................................................................................................ 6

1.1.2 Control Financiero ............................................................................................................ 7

1.1.2.1. Opinión sobre los Estados Contables ............................................................................. 8

2. RESULTADOS DE LA AUDITORÍA .......................................................................................... 9

2.1. CONTROL DE GESTIÓN ........................................................................................................ 9

2.1.1. Factores Evaluados en la Contratación ............................................................................. 9

2.1.1.1. Gestión Contractual. ........................................................................................................ 10

2.1.1.2. Legalidad ........................................................................................................................... 13

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual ............................................. 14

2.1.2 Control Fiscal Interno ........................................................................................................... 14

2.1.3. Gestión Ambiental ............................................................................................................... 14

2.1.4. Rendición de la Cuenta Anual. .......................................................................................... 15

2.2 CONTROL FINANCIERO ....................................................................................................... 15

2.2.1. Factor Estados Contables .................................................................................................. 15

2.2.2 Sistema de Control Interno Contable .......................................................................... 19

2.2.3. Gestión Presupuestal ......................................................................................................... 20

3. OTRAS ACTUACIONES ........................................................................................................... 24

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

4

3.1. ATENCIÓN DE DENUNCIAS ............................................................................................... 24

3.2. BENEFICIOS DEL PROCESO AUDITOR .......................................................................... 24

3.3. SEGUIMIENTO OTROS DOCUMENTOS .......................................................................... 25

3.4. CONTROL A LAS FIDUCIAS ............................................................................................... 25

3.5 INSUMOS PARA PRÓXIMAS AUDITORÍAS ...................................................................... 25

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS ................................................................... 26

5. ANEXOS .................................................................................................................................. 27

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

5

Medellín, julio de 2019

Doctor ROBINSON TOVAR SOLANO Gerente ESE Hospital San Roque Calle 12 No 11-54 Teléfono: 556-0 [email protected] Municipio de La Unión

Asunto: Dictamen de Auditoría vigencia 2018

La Contraloría General de Antioquia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2019, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la Gerencia el contenido de la información suministrada por la Entidad y analizada por la Contraloría General de Antioquia, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la ESE Hospital San Roque del municipio de La Unión, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Antioquia, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

6

documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales.

1. DICTAMEN INTEGRAL 1.1 CONCEPTO SOBRE FENECIMIENTO

Con base en la calificación total de 93.7 puntos, sobre la Evaluación de la Gestión Fiscal, componentes control de gestión y control financiero, la Contraloría General de Antioquia Fenece la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2018.

1 MATRIZ EVALUACION DE GESTION FISCAL ESE HOSPITAL SAN ROQUE

MUNICIPIO DE LA UNIÓN VIGENCIA 2018

Fuente: Sistema Gestión transparente. Elaboró: Equipo auditor.

Los fundamentos de este pronunciamiento se presentan a continuación: 1.1.1 Control de Gestión La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control de Gestión, es Favorable como consecuencia de la calificación de 92.11 puntos, resultante de ponderar los factores que se relacionan a continuación:

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

7

2 CONTROL DE GESTION

ESE HOSPITAL SAN ROQUE MUNICIPIO DE LA UNIÓN

VIGENCIA 2018

Fuente: Sistema Gestión Transparente Elaboró: Equipo auditor.

1.1.2 Control Financiero La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control Financiero, es Favorable, como consecuencia de la calificación de 97.5 puntos, resultante de ponderar los factores que se relacionan a continuación:

3 CONTROL FINANCIERO ESE HOSPITAL SAN ROQUE

MUNICIPIO DE LA UNIÓN VIGENCIA 2018

Fuente: Sistema Gestión transparente. Elaboró: Ángela María Restrepo Herrera-PU-Contador

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

8

1.1.2.1. Opinión sobre los Estados Contables En nuestra opinión, los estados financieros presentan Sin salvedades o limpia, la situación financiera de la ESE Hospital San Roque del municipio de La Unión, a 31 de diciembre de 2018, así como los resultados de las operaciones por el año terminado en esa fecha, de conformidad con los principios, normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General. Es responsabilidad del representante legal dar a conocer el informe de auditoría a la Oficina de Control Interno o quien haga sus veces, para que continúe con el trámite de los hallazgos Administrativos de acuerdo a su competencia. Atentamente,

EDILMA OCAMPO MANRIQUE Contralor Auxiliar

JOSE HERNANDO DUQUE ARANGO Contralor Auxiliar - Auditoria Integrada

P/ Patricia Olano Azuad, Contralora Auxiliar E/ Patricia Olano Azuad, Contralora Auxiliar R/ José Hernando Duque Arango, Contralor Auxiliar de Auditoría

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

9

2. RESULTADOS DE LA AUDITORÍA

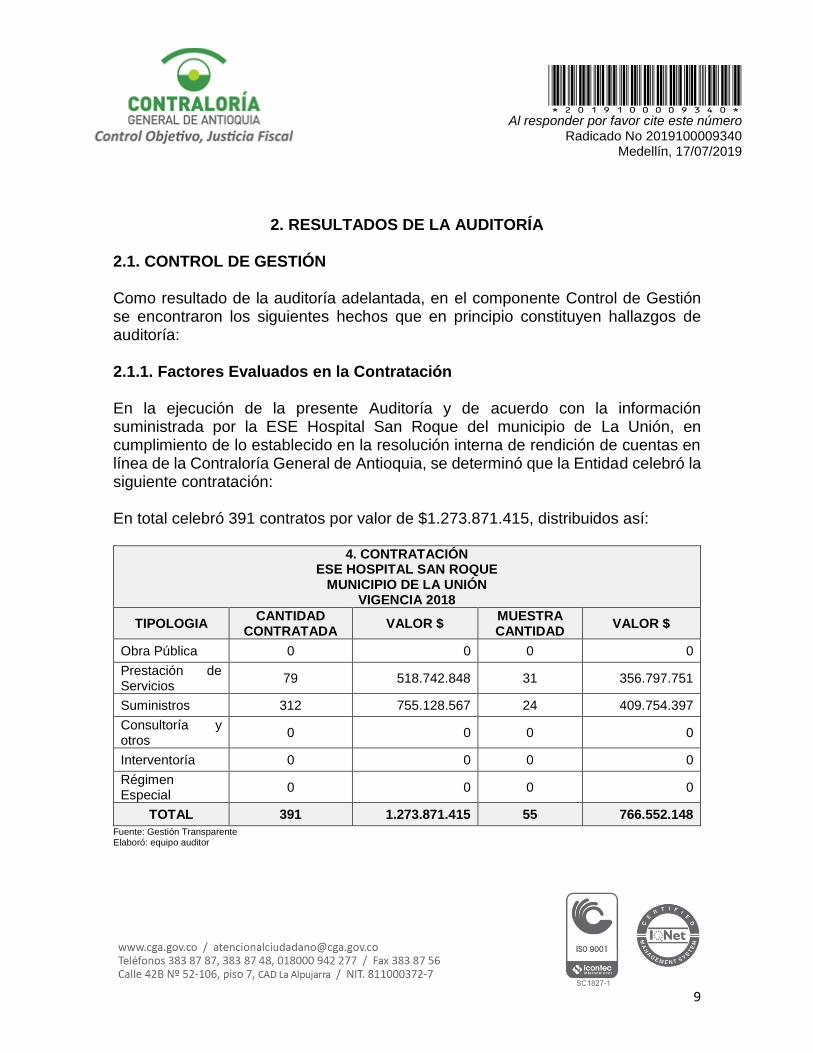

2.1. CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, en el componente Control de Gestión se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.1.1. Factores Evaluados en la Contratación En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por la ESE Hospital San Roque del municipio de La Unión, en cumplimiento de lo establecido en la resolución interna de rendición de cuentas en línea de la Contraloría General de Antioquia, se determinó que la Entidad celebró la siguiente contratación: En total celebró 391 contratos por valor de $1.273.871.415, distribuidos así:

4. CONTRATACIÓN ESE HOSPITAL SAN ROQUE

MUNICIPIO DE LA UNIÓN VIGENCIA 2018

TIPOLOGIA CANTIDAD

CONTRATADA VALOR $

MUESTRA CANTIDAD

VALOR $

Obra Pública 0 0 0 0

Prestación de Servicios

79 518.742.848 31 356.797.751

Suministros 312 755.128.567 24 409.754.397

Consultoría y otros

0 0 0 0

Interventoría 0 0 0 0

Régimen Especial

0 0 0 0

TOTAL 391 1.273.871.415 55 766.552.148

Fuente: Gestión Transparente Elaboró: equipo auditor

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

10

De acuerdo a lo anterior el siguiente es el resultado de la ejecución de la auditoría regular a la ESE Hospital San Roque del municipio de La Unión: 2.1.1.1. Gestión Contractual. Como resultado de la auditoría adelantada, la Gestión Contractual obtuvo un puntaje de 92.55 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

5. GESTIÓN CONTRACTUAL ESE HOSPITAL SAN ROQUE

MUNICIPIO DE LA UNIÓN VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: equipo auditor

2.1.1.1.1. Obra Pública La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de obra pública, así como tampoco, el equipo auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.2. Prestación de Servicios De un universo de 79 contratos de prestación de servicios se auditaron 31; por valor de $356.797.751, equivalente al 69% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; no se presentaron hallazgos en esta tipología.

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

11

2.1.1.1.3. Suministros De un universo de 312 contratos de suministros se auditaron 24; por valor de $409.754.397, equivalente al 54% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

HALLAZGOS (Cifras en pesos)

1. Verificadas las siguientes órdenes de compra, no se evidenció la definición de la

necesidad a contratar, tal y como se estipula en el Artículo 20, Numeral 2 del Manual de Contratación de la Entidad aprobado mediante Acuerdo 03 del 4 de junio de 2014, el cual reza “Necesidad del bien o servicio debe estar debidamente acreditada, sustentada por el jefe de la oficina o del servicio respectivo que lo requiera”. (A)

No

Contrato Contratista Valor ($) Objeto

2017 Hospimédicos Medellín s. a.

20.879.730 Suministro de medicamentos para el servicio de farmacia

4361 Carlos Guillermo Martinez Granada

11.781.000 Suministro de cuadros campaña educativa (Abuso sexual) para instituciones públicas. APS Estrategia atención Primaria en salud

4282 Carlos Guillermo Martinez Granada

3.332.00

Suministro de volantes impresos y pasacalles para las acciones de salud pública y educación básica en salud en el municipio

4350 Carlos Guillermo Martinez Granada

3.034.500 Suministro de cartilla para las actividades de plan de atención primaria en salud renovada

4360 Carlos Guillermo Martinez Granada

2.380.000 Suministro de volantes para campaña maratón APS estrategia atención primaria en salud

1528 Luz Amanda Lara 2.012.000 Suministro de materiales de aseo para las diferentes áreas de la E.S.E

0475 Liliana Patricia López Tabares

1.928.000 Suministro de aditivos para la ambulancia de la ese

0000437 Inversiones

Quintero Escobar SAS

1.888.214 Suministro de cámara turbo e instalación de circuito cerrado de televisión

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

12

No Contrato

Contratista Valor ($) Objeto

164631 Biosystems

Antioquia S. A. 1.770.720

Suministro de bomba de membrana de lavado a-25 para el servicio de laboratorio

1171 Gutiérrez Joan Yepes David

1.740.000 Suministro de una nevera para el laboratorio

41575 Roldan Llantas

S.A.S 1.239.028

Suministro de dos llantas para la ambulancia de la ESE San Roque

4353 Carlos Guillermo Martinez Granada

2.201.500 Suministro de material impreso para el servicio de la ESE

4354 Carlos Guillermo Martinez Granada

2.201.500 Suministro de material impreso para el servicio de la ESE

Fuente: Sistema Gestión Transparente, Archivo Entidad Elaboró: Edilma Ocampo Manrique-Contralora Auxiliar

2. En las diferentes órdenes de compra realizadas por la Entidad durante la

vigencia 2018, no se evidenció que el responsable de la dependencia de Almacén, lleve un control de los suministros adquiridos, tales como altas y bajas, control de entrega y responsables de bienes tanto devolutivos como de consumo, realización de inventarios de todas las existencias en forma total o rotativa, lo anterior contraviene lo establecido en los numerales del Artículo 2 de la Ley 87 de 1993. (A)

3. En los siguientes contratos celebrados y ejecutados por la ESE Hospital San

Roque durante la vigencia 2018, no se evidenció las tres cotizaciones para cuantías superiores a 50 SMLMV e inferiores a 100 SMLMV, tal y como lo prescribe el Artículo 19 del Manual de Contratación de la Entidad aprobado mediante Acuerdo 03 del 4 de junio de 2014. (A)

Contrato Contratista Valor ($) Objeto

2018-017 Prolab s.a. 143.000.000 Suministro de exámenes de segundo y tercer nivel de atención

2018-017 Métodos y

Gestión Ltda. 70.000.000

Suministro de concentradores de oxigeno medicinal

2018-017 Linde de Colombia

65.000.000 Suministro a título de venta real y material de oxigeno medicinal

2018-017 IPS óptica la

Plazuela S.A.S 57.000.000

Ejecución de la estrategia Antioquia visión en grande enmarcado en el plan decenal de salud pública (pdsp) en el municipio de La Unión Antioquia

Fuente: Sistema Gestión Transparente, Archivo Entidad Elaboró: Edilma Ocampo Manrique-Contralora Auxiliar

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

13

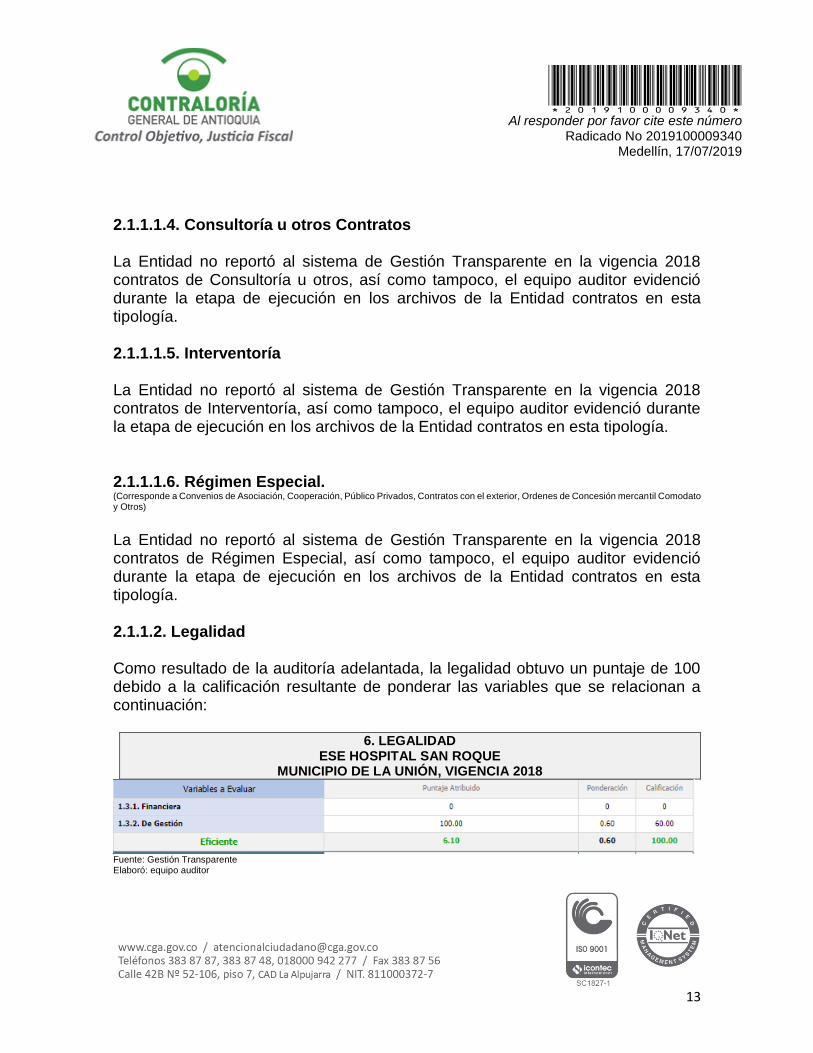

2.1.1.1.4. Consultoría u otros Contratos La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de Consultoría u otros, así como tampoco, el equipo auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología.

2.1.1.1.5. Interventoría La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de Interventoría, así como tampoco, el equipo auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.6. Régimen Especial. (Corresponde a Convenios de Asociación, Cooperación, Público Privados, Contratos con el exterior, Ordenes de Concesión mercantil Comodato y Otros)

La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de Régimen Especial, así como tampoco, el equipo auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología.

2.1.1.2. Legalidad Como resultado de la auditoría adelantada, la legalidad obtuvo un puntaje de 100 debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

6. LEGALIDAD ESE HOSPITAL SAN ROQUE

MUNICIPIO DE LA UNIÓN, VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: equipo auditor

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

14

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual Como resultado de la auditoría adelantada, la Rendición y Revisión de la Cuenta obtuvo un puntaje de 100 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

7 RENDICIÓN Y REVISIÓN DE LA CUENTA ESE HOSPITAL SAN ROQUE

MUNICIPIO DE LA UNIÓN, VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: equipo auditor

2.1.2 Control Fiscal Interno Como resultado de la auditoría adelantada, el Control Fiscal Interno obtuvo un puntaje de 83.80 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

8 CONTROL FISCAL INTERNO ESE HOSPITAL SAN ROQUE

MUNICIPIO DE LA UNIÓN VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: equipo auditor

2.1.3. Gestión Ambiental Este componente no fue objeto de evaluación en la presente Auditoría.

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

15

2.1.4. Rendición de la Cuenta Anual. Como resultado de la Auditoría adelantada, la Rendición de Cuenta Anual de la ESE Hospital San Roque del municipio de La Unión con plazo al 28 de febrero del 2019 de acuerdo con lo establecido en la Resolución Interna Nº0389 de enero 30 de 2019, de la Contraloría General de Antioquia, se encontró que la Entidad cumplió con lo establecido en el Artículo 29 de la Resolución en mención.

2.2 CONTROL FINANCIERO Como resultado de la auditoría adelantada al componente de Control Financiero, se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.2.1. Factor Estados Contables Como resultado de la auditoría adelantada a los estados contables se obtuvo un puntaje de 100 debido a la calificación resultante de ponderar las variables que se relacionan a continuación, arrojando como concepto de Opinión: Sin salvedades o limpia.

9 ESTADOS CONTABLES ESE HOSPITAL SAN ROQUE

MUNICIPIO DE LA UNIÓN VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: Ángela María Restrepo Herrera-PU-Contadora

HALLAZGOS

(Cifras en pesos)

Grupo 12 Inversiones e Instrumentos Derivados

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

16

4. Las Inversiones de Administración de Liquidez al Costo, que ascienden a $579.286.696 no pudieron ser objeto de medición posterior por no contar con las certificaciones expedidas por la Entidad receptora de la misma; inaplicando la Resolución 414 de septiembre de 2014 “Marco Normativo para empresas que no cotizan en el mercado de valores y que no captan ni administran ahorro del público” y los Numerales 5.2.5 “Medición posterior” del manual de Políticas Contables de la ESE adoptado mediante Resolución 078 de septiembre de 2014, 1.2.4 “Existencia real de bienes, derechos, obligaciones y documentos soporte idóneos” del Instructivo 001 de diciembre de 2018, expedido por la Contaduría General de la Nación. (A)

Grupo 16 Propiedades Planta y Equipo

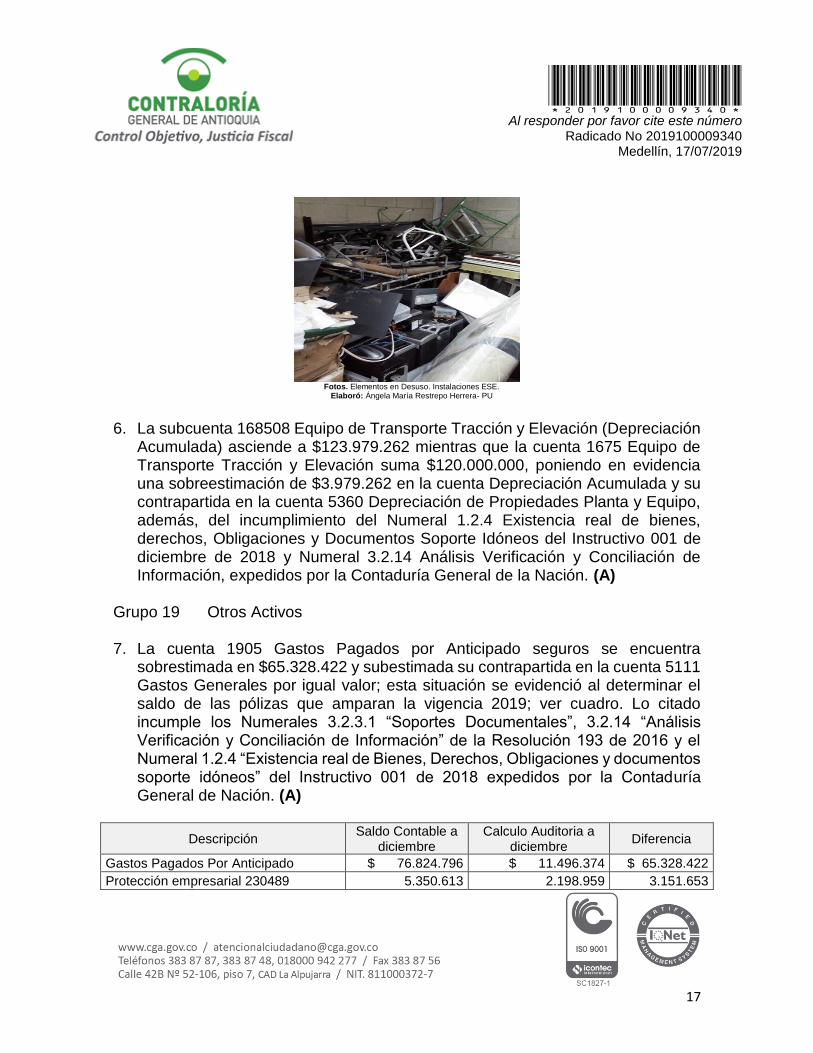

5. La ESE no cuenta con procedimiento documentado de bajas, que permita hacer disposición final de los bienes en estado de obsolescencia o desuso que actualmente se encuentran arrumados en las instalaciones de la ESE. Con lo citado se incumplen los Numerales 3.2.3 “Sistema Documental” de la Resolución 193 de 2016 y 1.2.4. “Existencia Real de Bienes, Derechos, Obligaciones y Documentos Soporte Idóneos” del Instructivo 001 de diciembre de 2018 expedidos por la Contaduría General de la Nación. Ver fotos a continuación: (A)

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

17

Fotos. Elementos en Desuso. Instalaciones ESE.

Elaboró: Ángela María Restrepo Herrera- PU

6. La subcuenta 168508 Equipo de Transporte Tracción y Elevación (Depreciación

Acumulada) asciende a $123.979.262 mientras que la cuenta 1675 Equipo de Transporte Tracción y Elevación suma $120.000.000, poniendo en evidencia una sobreestimación de $3.979.262 en la cuenta Depreciación Acumulada y su contrapartida en la cuenta 5360 Depreciación de Propiedades Planta y Equipo, además, del incumplimiento del Numeral 1.2.4 Existencia real de bienes, derechos, Obligaciones y Documentos Soporte Idóneos del Instructivo 001 de diciembre de 2018 y Numeral 3.2.14 Análisis Verificación y Conciliación de Información, expedidos por la Contaduría General de la Nación. (A)

Grupo 19 Otros Activos

7. La cuenta 1905 Gastos Pagados por Anticipado seguros se encuentra sobrestimada en $65.328.422 y subestimada su contrapartida en la cuenta 5111 Gastos Generales por igual valor; esta situación se evidenció al determinar el saldo de las pólizas que amparan la vigencia 2019; ver cuadro. Lo citado incumple los Numerales 3.2.3.1 “Soportes Documentales”, 3.2.14 “Análisis Verificación y Conciliación de Información” de la Resolución 193 de 2016 y el Numeral 1.2.4 “Existencia real de Bienes, Derechos, Obligaciones y documentos soporte idóneos” del Instructivo 001 de 2018 expedidos por la Contaduría General de Nación. (A)

Descripción Saldo Contable a

diciembre Calculo Auditoria a

diciembre Diferencia

Gastos Pagados Por Anticipado $ 76.824.796 $ 11.496.374 $ 65.328.422

Protección empresarial 230489 5.350.613 2.198.959 3.151.653

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

18

Descripción Saldo Contable a

diciembre Calculo Auditoria a

diciembre Diferencia

Responsabilidad póliza 416492 34.058.491 4.214.583 29.843.908

Multiriesgo hospitalario póliza 249797 14.763.734 2.172.083 12.591.652

Ambulancia OAX022 póliza 166090 22.651.958 2.910.749 19.741.209 Fuente: Pólizas de Seguro vigencias 2018-2019. Elaboró: Ángela María Restrepo Herrera, P.U

8. Revisada la información contable de pago de viáticos correspondiente a la vigencia 2018 por $49.076.855, se observa un incremento del 236% frente al gasto en viáticos de 2017 que sumó $20.397.288, analizada esta situación se encontró que en viáticos se incluyen sumas por gastos de transporte brigadas de salud pagados por caja menor en suma de $9.184.658 y retroactivo por incremento salarial por $29.177.197; arrojando un valor final de viáticos por $9.715.000. Es relevante anotar que no fue posible hacer seguimiento por terceros al pago de viáticos, porque las sumas reconocidas con caja menor por este concepto, se reflejan en contabilidad con el número de cedula del responsable del manejo de la caja. Lo referido evidencia errores de parametrización y revisión y denota debilidades en la aplicación de los Numerales 3.2.8 “Eficiencia de los Sistemas de Información”, 3.2.9 “Coordinación entre las diferentes Dependencias” de la Resolución 193 de 2016 y 1.2.2 “Conciliación entre las Áreas de la Entidad que generan Información Contable” del Instructivo 001 de 2018 expedidos por la Contaduría General de Nación. (A)

9. El informe de demandas subido a gestión transparente no fue actualizado a diciembre 31 de 2018 y el asesor Jurídico de la ESE no presentó el informe de demandas de forma tal que sirviera para la aplicación del procedimiento contenido en el numeral 6.4.6 “provisión Litigios” del Manual de Políticas Contables - Resolución 078 de septiembre de 2014, el cual establece: Cuando la entidad presente litigios o demandas en contra deberá reconocer una provisión cuando éstas tengan una probabilidad de pérdida mayor o igual al 50%, para su reconocimiento se guiará por el siguiente procedimiento: 1. Identificación de las demandas en contra de la compañía. 2. Solicitar al asesor jurídico el valor de la demanda, el tiempo en el que se espera tener un fallo, y la probabilidad de pérdida de la misma.

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

19

3. En el caso en el que el tiempo del fallo supere un periodo contable, se deberá descontar el valor de la demanda a la fecha del análisis utilizando el costo de capital de la compañía como su tasa de interés.

4. El valor a reconocer por la provisión será: por las demandas que superen los 12 meses será el valor presente y para las demandas corrientes será su valor nominal. El registró se realizará contra el resultado del ejercicio.

Lo referido genera incertidumbre sobre las demandas que cursan en contra de la entidad y debe ser objeto de seguimiento en posteriores auditorías. (D)

2.2.2 Sistema de Control Interno Contable Mediante Resolución 193 de 2016, la Contaduría General de la Nación adoptó el procedimiento de Control Interno Contable y de reporte del informe anual de Evaluación a la Contaduría General de la Nación. Revisada la rendición de la cuenta y analizada la autoevaluación por parte del funcionario responsable de ESE Hospital San Roque de La Unión obtuvo una calificación de 4.29, que la ubica en el rango Eficiente. El equipo auditor conceptúa que, de acuerdo con su evaluación, la Entidad obtuvo una calificación de 3.57 que corresponde a un nivel Adecuado, el cual se soporta en las observaciones a los estados contables, las cuales afectan la calidad de la información de los estados financieros y registros contables.

Resultados de la Evaluación

10. EVALUACIÓN DEL CONTROL INTERNO CONTABLE RANGO CALIFICACIÓN

TOTAL

Resultado Final 3.57

MÁXIMO A OBTENER 5 5

TOTAL PREGUNTAS 32 32

PUNTAJE OBTENIDO 3.57

Porcentaje obtenido 71%

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

20

10. EVALUACIÓN DEL CONTROL INTERNO CONTABLE RANGO CALIFICACIÓN

TOTAL

Calificación Adecuado

Fuente: Evaluación Resolución 193 de 2016. Elaboró: Ángela María Restrepo Herrera, P.U

Debilidades del sistema de control interno contable

En la nota 10 de las Notas a los Estados Financieros se comete una imprecisión al citar como ingresos generados por la E.S.E en la vigencia 2018 la suma de $4.396.016.32, mientras que la cifra real ascendió a $3.761.161.401.

El Estado de Resultados Comparativo incluido en las notas a los Estados Financieros corresponde a las vigencias 2016-2017.

La entidad usa formato de arqueo a caja referido solo a las de caja de facturación de urgencias y también aplica para la caja central.

No fue programado inventario físico de bienes, con personal distinto al responsable de su manejo.

El gerente certificó que a diciembre 31 de 2018 no contaban con inversiones desconociendo la inversión en la ESP.

La ESE aún no presenta el nivel de detalle suficiente en las revelaciones de las Notas a los Estados Financieros.

Los soportes de la conciliación de la cuenta Banco Agrario 1382000931-7 corresponden a marzo y su conciliación bancaria presenta diferencia en saldos y para la cuenta Confiar especial no fueron aportados los soportes físicos.

La ESE Hospital San Roque presenta varias cuentas bancarias inactivas.

2.2.3. Gestión Presupuestal

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

21

Como resultado de la auditoría adelantada, la Gestión Presupuestal obtuvo un puntaje de 80 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

11. GESTIÓN PRESUPUESTAL ESE HOSPITAL SAN ROQUE

MUNICIPIO DE LA UNIÓN VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: Ángela María Restrepo Herrera-PU-Contadora

PRESUPUESTO VIGENCIA 2018

El presupuesto General de la Empresa Social del Estado Hospital San Roque del municipio de la UNION fue aprobado mediante Acuerdo 06 de diciembre 16 de 2017 por la suma de dos mil novecientos sesenta y dos millones quinientos setenta y siete mil doscientos treinta y tres pesos m.l. ($2.962.577.233) El Presupuesto General de la Empresa Social del Estado Hospital San Roque del municipio de la UNION, fue liquidado mediante Acuerdo 09 de diciembre 29 de 2017, discriminado así:

INGRESOS $ 4.066.141.396

Ingresos Corrientes $ 3.361.260.041

Transferencias $0

Recursos de Capital $ 704.881.355

GASTOS $ 4.066.141.396

Funcionamiento $ 3.872.991.296

Servicio de la Deuda $0

Inversión $ 193.150.100 Fuente: Ejecución Presupuestal - Subgerente Administrativa ESE San Roque La Unión. Elaboró: Ángela Restrepo Herrera, PU

DATOS DE LA EJECUCIÓN PRESUPUESTAL DE INGRESOS Y EGRESOS DE LA VIGENCIA AUDITADA.

CIERRE PRESUPUESTAL VIGENCIA 2018

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

22

EJECUCIÓN PRESUPUESTAL DE INGRESOS

VIGENCIA 2018 VALOR $

PRESUPUESTO INICIAL 2.962.577.233

ADICIONES 1.103.564.163

REDUCCIONES

PRESUPUESTO DEFINITIVO(1) 4.066.141.396

TOTAL RECAUDOS(2) (A) 3.479.735.109

SALDO POR RECAUDAR 586.406.287

% EJECUCION DEL RECAUDO (2/1) 85.58% Fuente: Ejecución Presupuestal - Subgerente Administrativa ESE San Roque La Unión Elaboró: Ángela Restrepo Herrera, PU

EJECUCIÓN PRESUPUESTAL DE EGRESOS VIGENCIA 2018

VALOR $

PRESUPUESTO INICIAL 2.962.577.233

ADICIONES 1.103.564.163

REDUCCIONES

CRÉDITOS 95.806.308

CONTRACRÉDITOS 95.806.308

PRESUPUESTO DEFINITIVO(1) 4.066.141.396

RESERVAS (Compromisos-Obligaciones) (2) 0

CUENTAS X PAGAR (Obligaciones-Pagos) (3) 460.623.869

PAGOS(4) 3.229.547.178

TOTAL EJECUTADO (2+3+4) (5) (B) 3.690.171.047

% EJECUCION DEL GASTO (5/1) 90.75%

CIERRE PRESUPUESTAL DE LA VIGENCIA 2018 CON DÉFICIT (A-B) -210.435.938

Fuente: Ejecución Presupuestal - Subgerente Administrativa ESE San Roque La Unión Elaboró: Ángela Restrepo Herrera, PU OTRA INFORMACIÓN PRESUPUESTAL

CONCEPTO VALOR / OTROS

Nit Entidad 890980866-4

Valor Presupuesto Transferido Recaudado SGP $214.213.438

Valor Presupuesto Transferido Recaudado SGR $0

Valor Presupuesto Recursos Propios Recaudado $3.851.927.958

Valor Ejecutado Presupuesto de Funcionamiento y/o de Operación Comercial

$3.872.991.296

Valor Ejecutado Presupuesto de Inversión $189.246.703

Valor Ejecutado Servicio de la Deuda 0

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

23

Estado Entidad Vigente

Código CHIP / CGN 180205000 Fuente: Correo Electrónico marzo 20 de 2019. Elaboró: Subgerente Administrativa ESE San Roque La Unión.

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

24

3. OTRAS ACTUACIONES 3.1. ATENCIÓN DE DENUNCIAS Durante la presente auditoría no se realizó seguimiento a denuncias 3.2. BENEFICIOS DEL PROCESO AUDITOR En la etapa de ejecución, se generó el siguiente beneficio del proceso auditor: Descripción: En revisión a los pagos del contrato de suministro de combustible y aditivos No 016 de 2018 por $16.000.000, celebrado y ejecutado por la ESE Hospital San Roque con la Sociedad Gómez López, se halló diferencia entre los soportes y el pago mensual efectuado por la Entidad al contratista, tal y como se relaciona en el siguiente cuadro:

Mes No

Comprobante de Egreso

Valor Cancelado

Valor Soportes

Diferencia a favor del

contratista

Diferencia en contra del contratista

Enero 12802 1.269.881 1.160.744 109.137

Marzo 13013 1.582.509 1.455.850 126.659

Abril 13058 1.187.534 1.092.488 95.046

Mayo 13230 1.243.365 1.143.850 99.515

Junio 13378 1.15.2800 1.060.500 92.300

Julio 13459 1.459.841 1.343.000 116.841

Noviembre 13815 926.371 960.119 33.748

Diciembre 13931 706.013 756.512 50.499

Total 639.438 84.247

Diferencia total

555.241

Fuente: Comprobantes de egreso, soportes pagos Elaboró: Edilma Ocampo Manrique-Contralora Auxiliar

La diferencia pagada de más a favor del contratista por $555.241, se presume como un detrimento patrimonial. No obstante, lo anterior, en la etapa de ejecución, la Entidad descuenta al contratista $555.241 según nota débito a cuenta por pagar No 220 de marzo 11 de 2019 y

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

25

según comprobante de egreso 14129 de marzo 13 de 2019, por lo que se considerará como un beneficio del proceso auditor. Valor del beneficio: $555.241 El beneficio se reportó al Contralor Auxiliar de Auditoría Integrada mediante Radicado No. 2019300002909 de mayo 2 de 2019 3.3. SEGUIMIENTO OTROS DOCUMENTOS Durante la presente Auditoría no se realizó seguimiento a otros documentos. 3.4. CONTROL A LAS FIDUCIAS Durante la presente auditoría no se encontró en la Entidad manejo de Fiducias.

ÌTEM CONCEPTO Fiduciaria NA Clase de negocio fiduciario o fiducia NA Saldo a la fecha de corte NA Naturaleza de los recursos NA Tipo de Gasto NA Tipo de Activos Fideicomitidos NA Destinación de los Recursos NA

Fuente: Certificación de marzo de 2019, expedida por Gerente de la ESE

Elaboró: Ángela María Restrepo Herrera-PU-Contadora

3.5 INSUMOS PARA PRÓXIMAS AUDITORÍAS No se presentaron insumos para próximas auditorías.

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

26

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS Vigencia 2018

TIPO DE HALLAZGO CANTIDAD VALOR (en pesos)

1. ADMINISTRATIVOS 8

2. DISCIPLINARIOS 1

3. PENALES 0

4. FISCALES 0 0

Obra Pública 0 0

Prestación de Servicios 0 0

Suministros 0 0

Consultoría y Otros 0 0

Estados Contables 0 0

Otros conceptos (decir cual)

0 0

TOTALES (1, 2, 3, y 4) 9 0

Nota: En total son 9 hallazgos y 9 tipificaciones. Del presente informe no surge Proceso Administrativo Sancionatorio “PAS”

*2019100009340* Al responder por favor cite este número

Radicado No 2019100009340 Medellín, 17/07/2019

27

5. ANEXOS

Diligenciar encuesta de satisfacción del cliente y hacerla llegar a la Contraloría General de Antioquia vía correo electrónico.