İndİrİmlİ oranli İŞlemlerde kdv İadesİ - mizantürk · iv Özet bu çalışmamızda katma...

TRANSCRIPT

İNDİRİMLİ ORANLI İŞLEMLERDE

KDV İADESİ

Metin KAHRAMAN

ii

İÇİNDEKİLER

İÇİNDEKİLER............................................................................................ İİ

ÖZET .......................................................................................................... İV

ABSTRACT ................................................................................................. V

KISALTMALAR ....................................................................................... Vİ

BÖLÜM 1 GİRİŞ VE AMAÇ .................................................................1

BÖLÜM 2 VERGİ YAPISI KAVRAMI, DOLAYLI-DOLAYSIZ VERGİ KAVRAMI, KATMA DEĞER VERGİSİ VE İADE SİSTEMİ .......................................................................................................3

2.1. VERGİ VE VERGİ YAPISI KAVRAMLARI ............................................... 3 2.2. DOLAYLI-DOLAYSIZ VERGİLER VE TÜRLERİ..................................... 4

2.2.1. Dolaylı Vergilerin Tanımı ve Türleri ....................................................... 5 2.2.1.1. Dolaylı Vergilerin Türleri ..................................................................... 5

2.2.1.1.1. Katma Değer Vergisi ...................................................................... 5 2.2.1.1.2. Özel Tüketim Vergisi ...................................................................... 6 2.2.1.1.3. Banka ve Sigorta Muameleleri Vergisi ........................................... 6 2.2.1.1.4. Gümrük Vergisi .............................................................................. 6 2.2.1.1.5. Damga Vergisi ................................................................................ 7

2.2.2. Dolaysız Vergilerin Tanımı Ve Türleri .................................................... 7 2.2.2.1. Dolaysız Vergilerin Türleri ................................................................... 7

2.2.2.1.1. Gelirden Üzerinden Alınan Vergiler ............................................... 7 2.2.2.1.2. Servetten Alınan Vergiler ............................................................... 9

2.3. KATMA DEĞER VERGİSİNDE İNDİRİM VE İADE SİSTEMİ ................ 9 2.4. KATMA DEĞER VERGİSİNDE İADE YÖNTEMLERİ .......................... 10

2.4.1. Nakden İade ................................................................................................ 11 2.4.2. Mahsuben İadeler ...................................................................................... 12

BÖLÜM 3 İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADEYİ DOĞURAN OLAY VE İADE EDİLECEK KDV’NİN HESAPLANMASI ...................................................................................... 15

3.1. İNDİRİMLİ ORANA TABİ TESLİM VE HİZMETLERDEN DOĞAN İADELER ....................................................................................................... 15

3.1.1. %1 Oranına Tabi Mal ve Hizmetler ........................................................ 16 3.1.1.1. (I) Sayılı Liste ..................................................................................... 16

3.1.2. %8 Oranına Tabi Mal ve Hizmetler ........................................................ 19 3.1.2.1. (II) Sayılı Liste .................................................................................... 19

iii

3.1.2.1.1. Temel Gıda Maddeleri (A Cetveli) ............................................... 19 3.1.2.1.2. Diğer Mal Ve Hizmetler (B Cetveli) ............................................ 19

3.2. İNDİRİMLİ ORANLI İŞLEMLERDE İADEYİ DOĞURAN OLAY ....... 21 3.3. İADE EDİLECEK KDV’NİN HESAPLANMA YÖNTEMİ ...................... 21

3.3.1. Yüklenilen Verginin Hesaplanması (Birincil Hesaplama) ................... 21 3.3.2. Yüklenilen Vergi İle Sonraki Döneme Devreden Verginin

Karşılaştırılması (İkincil Hesaplama) .................................................... 21 3.3.3. Yıllık İade Talep Edilebilir Verginin İzleyen Yılda Sonraki

Dönemlere Devreden Vergi İle Karşılaştırılması (Üçüncü Hesaplama) ............................................................................................... 22

BÖLÜM 4 İADE UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSULAR, YMM RAPORU VE MUHASEBE KAYITLARI ............................................................................................... 24

4.1. İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE UYGULAMASI ........ 24 4.1.1. Mahsubu Talep Edilebilecek Borçlar .................................................... 25

4.1.1.1. İndirimli Orana Tabi İşlemlerden Doğan KDV İade Alacaklarının Elektrik Ve Doğalgaz Borçlarına Mahsubu ....................................... 25

4.1.2. Yılı İçinde Mahsuben Talep Edilecek İade Tutarlarının Hesaplanması ........................................................................................... 26

4.1.3. İzleyen Yıl İçerisinde Nakden veya Mahsuben Talep Edilecek İade Tutarlarının Hesaplanması ..................................................................... 28

4.1.4. İade Hesabına Dâhil Edilebilecek Yüklenilen KDV ............................. 29 4.1.4.1. Stoklarda Yer Alan Mallar .................................................................. 30 4.1.4.2. Amortismana Tabi İktisadi Kıymetler ................................................ 30 4.1.4.3. Sonradan Düzenlenen veya Temin Edilen Belgeler ........................... 31

4.2. YILI İÇİNDE MAHSUP EDİLEMEYEN VERGİLERİN İADESİ .......... 31 4.3. YMM RAPORU VE UYGULAMA .............................................................. 33

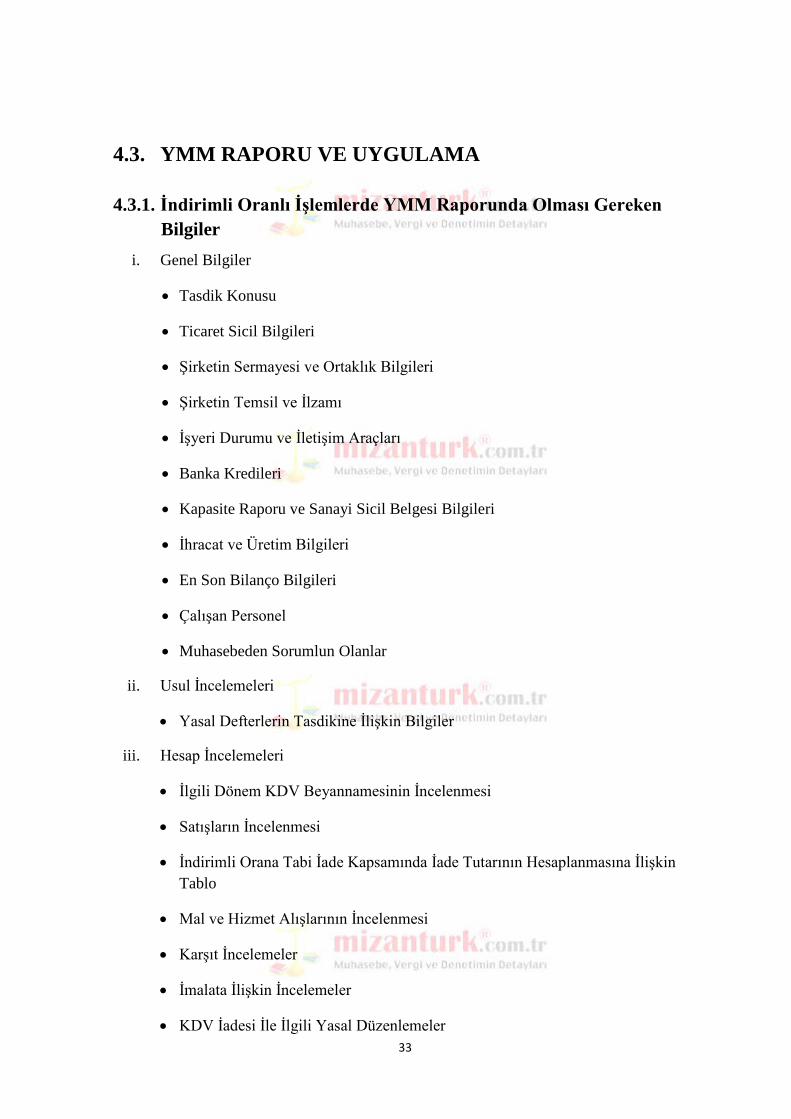

4.3.1. İndirimli Oranlı İşlemlerde YMM Raporunda Olması Gereken Bilgiler ....................................................................................................... 33

4.3.2. YMM Raporu Ve Uygulama ................................................................... 34 4.3.3. Muhasebe Kayıtları ................................................................................. 51

SONUÇ ........................................................................................................ 52

KAYNAKÇA .............................................................................................. 54

iv

ÖZET

Bu çalışmamızda katma değer vergisi sisteminin işleyişi hakkında bilgi verilmekte ve

katma değer vergisinin konusuna giren indirimli orana tabi işlemler açıklanmaktadır.

İndirimli oranın neden gerektiği, indirimli orandan yararlanacakların dikkat etmesi

gereken hususlar bu çalışmamızda incelenmiştir. Çalışmamızın birinci bölümünde vergi

ve vergi yapısı, dolaylı ve dolaysız vergiler, dolaylı vergi türlerinden olan katma değer

vergisinde indirim, iade sistemi ve iade yöntemleri hakkında bilgi verilmiştir. İkinci

bölümde indirimli orana tabi işlemlerin ne olduğu ve kanunda bu malların nelerden

oluştuğu ve indirimli orana tabi işlemlerde iadeyi doğuran olay ve katma değer vergisi

iadesinin hesaplanması hakkında bilgi verilmiştir. Üçüncü bölümde 23.06.2012 tarih ve

28332 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 119 Seri No’lu Genel

Tebliğde yer alan, indirimli orana tabi işlemlerde dikkat edilmesi gereken hususlar

açıklanmıştır. Son bölümümüzde ise yeminli mali müşavir rapor örneği ile birlikte

uygulama ve muhasebe kayıtlarına yer verilmiştir.

Anahtar Kelimeler: KDV, indirimli orana tabi işlemler, 119 No’lu KDV Genel

Tebliği, KDV iadesi

v

ABSTRACT

This study gives information about the functioning of the system of value added tax and

explains transactions subject to discounted rate under the scope of value added tax. The

necessity of the discount rate, points to pay attention to the discount rate for

beneficiaries are examined in this study. The first section focuses on tax and tax

structure, direct and indirect taxes and the discount, rebate system and methods of

rebate from value added tax, which is a type of indirect taxes. The second section is

subject to discount rate transactions and what constitutes the goods in law and the

events that cause the rebate for discount rate transactions and the calculation of the

rebate. In the third section is the main point to be considered for discount rate

transactions according to the General Communiqué from 23.06.2012, number 28332,

serial number 119. In the last section is given place to the Chartered accountant report

sample together with application and accounting records.

Key Words: value added tax, discount rate transactions subject to , serial number 119,

value added tax refunds.

vi

KISALTMALAR

ATİK : Amortismana Tabi İktisadi Kıymetler

BSMV : Banka ve Sigorta Muameleleri Vergisi

GSMH : Gayri Safi Milli Hasıla

İOTİ : İndirimli Orana Tabi İşlemler

KDV : Katma Değer Vergisi

KDVK : Katma Değer Vergisi Kanunu

ÖTV : Özel Tüketim Vergisi

VEDOP : Vergi Dairesi Otomasyon Programı

VUK : Vergi Usul Kanunu

YMM : Yeminli Mali Müşavir

a.g.e. : Adı Geçen Eser

1

BÖLÜM 1 GİRİŞ VE AMAÇ

02.11.1984 tarihli Resmi Gazete’de yayımlanarak, 01.01.1985 tarihinden itibaren

uygulanmaya başlayan 3065 Sayılı Katma Değer Vergisi Kanunu’nun temelinde, mal ve

hizmetlerin üretiminden başlayarak tüketimine kadar tüm safhalarda uygulanması ve her

safhada yaratılan katma değerin vergilendirilmesi vardır. Mükellefler vergiye tabi

faaliyetler üzerinden hesapladıkları katma değer vergisinden, kendilerine yapılan teslim ve

hizmetlere ilişkin yüklendikleri KDV’yi indirmekte, aradaki müspet farkı vergi dairesine

yatırmaktadırlar. Hesaplanan verginin yüklenilen vergiden az olması halinde indirilemeyen

kısım Katma Değer Vergisi Kanunu’nun 29/2. maddesi gereğince sonraki döneme

devredilmektedir.

KDV iadelerinin nasıl yapılacağı KDV Kanunu’nda ayrıntılı olarak yer

almamaktadır. Kanunda sadece Maliye Bakanlığı’na iadelerdeki usul ve esasların

belirlenmesinde KDV Kanunu’nun 32.maddesi ile yetki verilmiştir. Bunun yanı sıra 213

sayılı Vergi Usul Kanunu’nun 120. maddesine, 5035 Sayılı Kanunla hem KDV iadeleri

hem de diğer vergilere ilişkin iadeleri yapma konusunda Maliye Bakanlığı’na yetki veren

fıkra eklenmiştir. Diğer taraftan yine aynı kanunla KDV Kanunu’nun 32.maddesine

eklenen fıkra ile iadeleri sadece mahsuben yaptırma konusunda Maliye Bakanlığı’na yetki

verilmiştir.

Katma değer vergisinde iade hakkı doğuran işlemler aşağıdaki şekilde sıralanabilir:

1. İhracat (KDVK md.11),

2. Bavul Ticareti (KDVK md.11),

3. Yolcu Beraberi İhracat (KDVK md.11/1-b),

4. İhraç Kayıtlı Teslimler (KDVK md.11/1-c),

5. Yabancıların Türkiye’deki taşımacılık faaliyetlerine veya fuar, panayır ve sergilere

katılımlarına ilişkin istisna (KDVK MD.11/1-b),

6. Deniz, hava ve demiryolu araçlarına ilişkin teslim ve hizmetler (KDVK md.13/a),

7. Petrol arama faaliyetlerine ilişkin teslim ve hizmetler (KDVK md.13/c),

8. Liman ve hava meydanlarında yapılan hizmetler (KDVK md.13/b),

9. Teşvik belgeli makina ve teçhizat teslimleri (KDVK md.13/d),

2

10. Limanlar ve hava meydanlarının inşası, yenilenmesi ve genişletilmesi işlerine

ilişkin olarak yapılan mal teslimleri ve inşaat taahhüt isleri (KDVK md.13/e),

11. Askeri ve güvenlik amaçlı teslim ve hizmetler (KDVK md.15),

12. Uluslararası Taşımacılık (KDVK md.14),

13. Diplomatik istisna kapsamındaki teslim ve hizmetler (KDVK md. 15),

14. İndirimli Orana Tabi Mal ve Hizmet Teslimlerinden Doğan İadeler (KDVK

md.29/2) Vergi Sorumluluğu Kapsamında Tevkifat Uygulamasından Doğan

İadeler,

15. Fazla ve Yersiz Ödenen Vergilerin İadesi (KDVK md.8).

Çalışmamızın ilerleyen bölümlerinde, katma değer vergisinde iade hakkı doğuran

işlemlerden, indirimli orana tabi mal ve hizmetlerden doğan iadeler ele alınmıştır.

3

BÖLÜM 2 VERGİ YAPISI KAVRAMI, DOLAYLI-

DOLAYSIZ VERGİ KAVRAMI, KATMA DEĞER

VERGİSİ VE İADE SİSTEMİ

2.1. VERGİ VE VERGİ YAPISI KAVRAMLARI

Vergi, devlet veya devredilmiş vergilendirme yetkisine sahip kamu kuruluşlarının

kamu harcamalarını finanse etmek veya ekonomik ve sosyal hayata müdahale etmek üzere

cebri, nihai ve karşılıksız olarak ve doğrudan doğruya istenen para şeklindeki ödemeleri

ifade etmektedir.1 Vergi; ya devlet ya da devredilmiş yetkiye dayanan diğer bazı kamu

tüzel kişilerince fertlerden, tüzel kişilerden hatta tüzel kişiliğe sahip olmayan bazı

kurumlardan alınan ve karşılığında doğrudan bir karşılık vaat edilmeyen, başka bir ifade ile

özel karşılığı bulunmayan iktisadi değerlerdir. 2

Bir başka ifade ile vergi, kamu giderlerini karşılamak üzere herkesin mali gücüne

göre vermekle yükümlü olduğu ekonomik bir değerdir.3 Bununla birlikte günümüzdeki

amaç ve fonksiyonları göz önüne alındığında, “vergi; devletin ve yetkili diğer kamu

kuruluşlarının, yüklendikleri fiskal ve ekstrafiskal görevleri gerçekleştirmek üzere, gerçek

veya tüzel kişilerden; cebren, karşılıksız olarak ve egemenlik gücüne dayanarak aldığı para

şeklindeki iktisadi değerlerdir.” şeklinde tanımlanabilir.4

Vergi yapısı ise vergilerin bileşimini ve karşılıklı yerini anlatmak için kullanılan bir

kavramdır. Vergi sistemlerini meydana getiren vergilerin, gerek toplam vergiler içerisinde

ve gerekse Gayri Safi Milli Hâsıla (GSMH) ve devlet gelirleri gibi diğer ekonomik

büyüklükler içindeki nispi paylarını ve önemlerini anlatır.

Vergi yapısının nasıl şekillenmesine yönelik tartışmalar, ekonomik gelişme ve

siyasal karar alma süreçleri üzerinde yoğunlaşmıştır. Şöyle ki; bir ülkenin vergi yapısı,

1 Türk İ. “Kamu Maliyesi”, Turhan Kitabevi, Ankara, 2005: 111. 2 Nadaroğlu H. “Kamu Maliyesi Teorisi”, 5.Baskı, Okan Dağıtımcılık Yayıncılık Ltd.Şti., Met-Er Matbaası, İstanbul, 1983: 234. 3 Kırbaş S. “Vergi Hukuku Temel Kavramlar İlkeler ve Kurumlar”, Gazi Üniversitesi Yayın No:37, İ.İ.B.F. Yayın No:25, Ankara, 1984: 57. 4 Akdoğan A. “Kamu Maliyesi”, 7.Baskı, Gazi Kitabevi, Ankara, 1999: 117.

4

ekonomik yapı ile doğrudan ilgilidir ve ekonomik gelişmenin değişik aşamalarında vergi

yapısı da değişmektedir. Diğer görüşe göre ise vergi yapısı politik amaçlarda kullanılan bir

araçtır. Buna göre politikacılar, politik alanlardaki net getirileri olan oy sayısını artırmak

için, çıkarları doğrultusunda vergi yapısını değiştirebilmektedirler.5

Vergi yapısı kavramı ile literatürde vergilerin dolaylı ve dolaysız olma kriterleri

anlatılmak istenir. Dolaylı vergiler, yansıtılması kolay, yükümlüsü belli olmayan, ne zaman

ve ne kadar tahsilinin olacağı kestirilemeyen vergilerdir. Bunların yanı sıra bu vergileri

kaçırma olasılığı daha düşüktür. Katma Değer Vergisi (KDV), Özel Tüketim Vergisi

(ÖTV), Gümrük Vergileri, Banka ve Sigorta Muameleleri Vergisi (BSMV), dolaylı

vergiler içerisinde yer almaktadır. Dolaysız vergiler ise yansıtılması kolay olmayan,

mükellefi ve tahsil zamanı belli, vergi kaçırma olasılığı mümkün olan vergilerdir. Bu

vergiler içinde Gelir ve Kurumlar Vergileri, Emlak Vergisi, Motorlu Taşıtlar Vergisi yer

almaktadır.6

2.2. DOLAYLI-DOLAYSIZ VERGİLER ve TÜRLERİ

Dolaysız vergiler kazanç üzerinden alınan vergiler olup, dolaylı vergiler ise

harcama üzerinden alınan vergilerdir.

Richard Musgrave vergilerin dolaylı-dolaysız ayırımında dört temel husus üzerinde

yoğunlaşmıştır.7

• Dolaylı vergiler, yansıma amacı düşünülerek düzenlenen vergilerdir,

• Dolaylı vergiler, yansımaları mümkün olan vergilerdir,

• Dolaylı vergiler, eşya ve hizmetleri vergi konusu yapmışlardır. Dolaysız vergiler

ise şahısların özel durumlarını ve ödeme güçlerini dikkate alırlar.

• Dolaylı vergiler tüketimi, dolaysız vergiler ise geliri hedef almışlardır.

Genel olarak dolaysız vergilerin, dolaylı vergilere kıyasla daha adil oldukları kabul

edilir. Bunun nedeni ise; dolaysız vergilerin, yükümlünün ekonomik iktidarına

5 Ay HM, Talaşlı E. “Ülkelerin Ekonomik Gelişmişlik Seviyeleri ve Vergi Yapıları Arasındaki İlişki”, Maliye Dergisi, 2008, 154: 137. 6 Nadaroğlu H. “Kamu Maliyesi”, 8.Baskı, Beta Basım Yayım Dağıtım A.Ş., İstanbul, 1992: 342. 7 Kanlı M. “Dolaylı Vergiler ve Kayıt Dışı Ekonomi”, Marmara Üniversitesi, Sosyal Bilimler Enstitüsü Maliye Anabilim Dalı Maliye Teorisi Bölümü, Yüksek Lisans Tezi; 2007

5

uydurulabilme olanağının daha fazla olmasıdır. Ancak dolaylı vergilerin yükümlüsü

anonim olduğu için, bu vergilerin şahsileştirilebilmesi mümkün değildir.

2.2.1. Dolaylı Vergilerin Tanımı ve Türleri

Dolaylı vergiler, mal ve hizmet kullanımından kaynaklanan vergilerdir. Vergiye

tabi mal ve hizmetlerden yararlanan herkes, gelir düzeyi ne olursa olsun aynı oranda vergi

öder. Bu vergilerde vergi mükellefi ile ödeyicisi farklıdır. Bir başka tanıma göre ise,

dolaylı vergiler bir mal veya hizmet üzerinden dolaylı olarak tahsil edilen vergilerdir. Mal

ve hizmet satın alırken ödendiğinden, tahsili kolay ve ucuzdur.8

2.2.1.1. Dolaylı Vergilerin Türleri

2.2.1.1.1. Katma Değer Vergisi

Günümüzde en çok bilinen dolaylı vergi türü olan KDV, malların ve hizmetlerin

satışından alınan ve vergi indirimine imkân sağlayarak değer artışını temel alan bir satış

vergisidir.9

Katma değer vergisi konusu ve kapsamı itibariyle muamele vergilerinden olup,

teorik ve teknik üstünlükleri ile harcamalar üzerinden alınan vergilerin en gelişmiş

olanıdır. Bu vergi çok aşamalı ve yayılı satış vergisi niteliğindedir. Dolayısıyla mal veya

hizmetin her el değiştirilmesinde eklenen değer üzerinden tarh edilen bir satış vergisidir.10

Bu vergide harcamalar üzerinden alınan vergilerin diğer türlerinde görülen (perakende satış

vergisi hariç) vergi piramidinin bulunmaması ve üretim tüketim zincirinde satıcılarla

alıcılar arasında hazine yararına sonuçlanan çıkar çatışmasının olması, bu vergiyi üstün

kılan başlıca özellikleridir. Katma değer vergisinde üretim, dağıtım ve hizmet sektörleri

her el değiştirme aşamasında vergilendirilmekte, işletme girdileri için yüklenilen vergiler

hazineye borçlanılan vergilerden indirilmektedir. Böylece üretim ve dağıtım sürecinin her

aşamasında ürüne eklenen değer üzerinden vergi alınmaktadır.11

8 Gök A. “OECD Ülkeleri ve Türkiye’de Vergi Yükü”, E-Yaklaşım, 2010, 213: 3. 9 Demiral B. “Dolaylı Vergilerin Ekonomik Etkileri ve Avrupa Birliği ile Dolaylı Vergileri Uyumlaştırma Süreci”, Kafkas Üniversitesi Sosyal Bilimler Enstitüsü, İktisat Anabilim Dalı, Yüksek Lisans Tezi; 2007 10 Kanlı, a.g.e., s.63. 11 Öncel M, Kumrulu A, Çağan N. “Vergi Hukuku”, Turhan Kitabevi, Ankara, 2002: 401.

6

2.2.1.1.2. Özel Tüketim Vergisi

Ekonomik sürecin üretim ve dağıtım aşamalarında veya bunlardan sadece birinde,

istisna ve muafiyetler dışındaki bütün mal ve hizmetlerden genel olarak alınan muamele

vergisine karşılık, ayrı ayrı belirtilen mal ve hizmetlerden alınan vergilere özel tüketim

vergileri adı verilir.12

ÖTV’nin konusu gelişmiş ve gelişmekte olan ülkelerde farklılıklar

gösterebilmektedir. Genel olarak iki grup mal üzerinden alınmaktadır. Bunlardan birinci

grupta alışkanlık verici maddeler olan çay, kahve, sigara ve alkol diğer grupta ise sürümü

yüksek olan mallar mevcuttur. Petrol türevleri vb. özel tüketim vergisi esas olarak lüks

mallar ile alışkanlık yapan ve keyif verici maddeleri hedef almakla beraber, bazı

durumlarda geniş ölçüde sanayi ürünü ve hizmetlerini de kapsamına almak suretiyle, adeta

genel bir tüketim vergisi görünümü kazanmaktadır.

2.2.1.1.3. Banka ve Sigorta Muameleleri Vergisi

Banka ve sigorta şirketlerinin her ne şekilde olursa olsun yapmış oldukları tüm

muameleler dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya hesaben

aldıkları paralar banka ve sigorta muameleleri vergisine tabidir. Buna göre, bankaların

gerek bankacılık gerekse bankacılık dışı işlemlerden dolayı faiz, komisyon, ücret, masraf

karşılığı gibi adlar altında nakden veya hesaben aldığı ve gelirler hesabına intikal ettirdiği

paralar, banka ve sigorta muameleleri vergisine tabi tutulacaktır.13

2.2.1.1.4. Gümrük Vergisi

Gümrük Vergisi yerli üretimin korunması, ödemeler bilânçosunun iyileştirilmesi ve

dış ticaret hadlerinin iyileştirilmesi için alınır. Gümrük vergisinin konusuna, ülke

sınırlarına ithal edilen, tarife cetvellerinde yazılı her çeşit eşya girmektedir. Gümrük

vergileri ya kıymet üzerinden advalorem ya da fiziki ölçüler üzerinden spesifik olarak

alınmaktadır. Dolaylı vergiler kategorisinde yer alan Gümrük Vergileri mal üzerinden

alındıkları için gayri şahsi objektif bir niteliğe sahiptirler. Ayni karakterdeki bu vergilerin

12 Turhan S. “Vergi Teorisi ve Politikası”, Filiz Kitabevi, İstanbul, 1993: 260. 13 Altınsoy S. “Banka ve Sigorta Muameleleri Vergisi’nin Türk Bankacılık Sektörüne Etkileri”, Sakarya Üniversitesi, Sosyal Bilimler Enstitüsü, Maliye Anabilim Dalı, Yüksek Lisans Tezi; 2010

7

yansıtılmaları son derece kolaydır. Bu sebepledir ki kanuni yükümlüsü malı ithal eden

kimseler olduğu halde, gümrük vergisinin yükünü gerçekte bu malın tüketicileri taşır.14

2.2.1.1.5. Damga Vergisi

Damga vergisi bir tüketim vergisidir. Konusunu üretim aşamasından tüketime kadar

el değiştiren mal, hizmet ve servet unsurlarına hukuki nitelik kazandırmak için düzenlenen

vesikalar ve kâğıtlar oluşturmaktadır. Damga vergisinin çok geniş bir uygulama alanı

bulunmaktadır. Mükellefleri arasına, tüm vergi mükellefleri olduğu gibi hiç mükellef

olmayan kişiler de girebilmektedir. Çünkü Damga Vergisi Kanunu'na hukuki nitelikli

vesika ve kâğıtların; imzalanması veya imza yerine geçen bir işaret konulması (imza

bilmeyenlerin mühür veya parmak basması), damga vergisi mükellefiyetini

doğurmaktadır.15

2.2.2. Dolaysız Vergilerin Tanımı Ve Türleri

Dolaysız vergiler, vergi mükellefi ile ödeyicisinin aynı olduğu, kişi ve kurumlardan

elde ettikleri gelir düzeyine göre alınan vergilerdir. Bu vergilerde vergi mükellefinin,

kendisine düşen vergi yükünü başkasına yansıtma olanağı bulunmamaktadır.16

Dolaysız vergiler; gelir üzerinden (Gelir Vergisi, Kurumlar Vergisi) ve servetin

mevcudiyeti (Motorlu Taşıtlar Vergisi, Emlak Vergisi) üzerinden alınan vergiler olup,

konulduğu kişi ya da kurum üzerinde kalması nedeniyle istisnai durumlar dışında

yansıtılamayan vergilerdir. 17

2.2.2.1. Dolaysız Vergilerin Türleri

2.2.2.1.1. Gelirden Üzerinden Alınan Vergiler

14 Kanlı, a.g.e., s.71. 15 Kanlı, a.g.e., s.72. 16 Gök, a.g.m., s.3. 17 Erkan F. “Avrupa Birliği’nde Dolaysız Vergilerin Uyumlaştırılması ve Avrupa Birliği Mahkemesi’nin Bu Konudaki Rolü, Tam Üyelik Yolundaki Türkiye Açısından Bir Değerlendirme”, T.C. Maliye Bakanlığı Strateji Geliştirme Başkanlığı, Ümit Ofset Matbaacılık, Yayın No:2009/399 Ankara, 2009: 4.

8

Çağdaş vergi sistemlerinin en önemli vergilerini, gelirlerden alınanlar

oluşturmaktadır. Geliri vergilendiren iki ayrı vergi türü bulunmaktadır; gelir vergisi ve

kurumlar vergisi. Gelir vergisi, gerçek kişilerin kazanç ve iratlarını kapsamına alır.

Kurumlar vergisi ise, kurumlar vergisinde belirtilmiş olan kurumların kazançlarını

yükümlendirmektedir. Gerek gelir vergisi gerekse kurumlar vergisi her ikisi de aynı

ekonomik unsuru, geliri vergilendirmektedirler. Aralarındaki fark yükümlü unsuru

bakımından ortaya çıkar.18

a) Gelir Vergisi

Gelir vergisi; gerçek kişilerin belirli bir dönemde elde ettikleri irat ve kazançların

safi tutarı üzerinden mükellefin kişisel ve ailevi durumunu dikkate alarak hesaplanan

vergidir. Ülkeden ülkeye değişiklik gösterebilmekle birlikte, bu vergi genellikle artan

oranlı bir tarifeye göre alınan dolaysız bir vergidir.

Gelir vergisinin subjektif bir vergi olması, artan oranlılığın uygulanabilmesi bu

vergiye adil bir vergi niteliği kazandırmaktadır. Ancak bu artan oranlılığın tespitinde

vergiye tabi gelir dilimlerinin çok yüksek olması bu vergi oranlarının etkinliğini ve

verimliliğini azaltıcı bir etkide bulunmaktadır. Vergi oranlarının artırılması belirli bir

sınırdan sonra vergi hâsılatında oranların artışı düzeyinde bir hâsılat artışı

sağlayamayacağından, vergi oranları ve gelir dilimleri arasındaki büyük farklılık

azaltılmaya çalışılmalıdır.19

b) Kurumlar Vergisi

Genel olarak kurum, bir amacı gerçekleştirmek üzere bir araya gelmiş bir insan

topluluğunu ifade etmektedir. Kurumlar vergisi ise, bu topluluk ya da tüzel kişilerin

kazançları üzerinden alınan bir vergidir.20

Kurum gelirleri, gelir vergisinin konusuna giren gelirin unsurlarını meydana getiren

ticari ve zirai kazançlar, ücretler, serbest meslek kazançlar, menkul ve gayrimenkul

sermaye iratları ile sair kazanç ve iratlardan oluşur. Gelir vergisi şahsi, subjektif ve artan

oranlı bir vasıtasız vergi olduğu halde kurumlar vergisi, gayri şahsi, objektif ve tek oranlı

18 Öncel, a.g.e., s.235. 19 Kanlı, a.g.e., s.59. 20 Kanlı, a.g.e., s.60.

9

bir vergidir. Bu açıdan gelir vergisinde görülen çeşitli götürü usuller ve vergi matrahının

tespitinde çeşitli indirimler kurumlar vergisinde yer almamıştır.21

2.2.2.1.2. Servetten Alınan Vergiler

Servet üzerinden alınan vergilere servet vergisi denir. Gelir vergilerinin asıl amacı

devlete gelir sağlamaktır. Servet vergilerinde ön plana çıkan amaç ise sosyal adaleti

gerçekleştirmeye çalışmaktır.22

Servet vergileri, özellikle toplumsal adalet, gelirin yakalanması ve harekete

geçirilmesi gibi nedenlerle savunulmakla birlikte özellikle ekonomik gelişmişlik düzeyi

düşük olan ülkelerde siyasi yapıdan ve teknik olarak servetin hesaplanma güçlüğünden

kaynaklanan nedenlerle yeterince etkin bir şekilde kullanılamamaktadır. Bugünkü

uygulamada servet üzerinden alınan vergiler; Emlak vergisi, motorlu taşıtlar vergisi ve

veraset ve intikal vergisi şeklinde sayılabilir.23

2.3. KATMA DEĞER VERGİSİNDE İNDİRİM ve İADE

SİSTEMİ

KDV iadesi ihracatta rekabet eşitliğini oluşturabilmek için ihracatçıların yüklendiği

verginin ihracatçıya iadesini sağlayan bir mekanizmadır.24

Katma değer vergisini şelale tipi toplu muamele vergilerinden ayıran en büyük

özellik, sahip olduğu indirim mekanizmasıdır. Sahip olunan bu mekanizma nedeniyle, mal

ve hizmetin üretim aşamasından nihaî tüketiciye kadar olan bütün aşamalarında vergi

alınmakta ve her bir aşamada alınan vergiden bir önceki aşamada alınan vergi indirilmek

suretiyle bakiye kalan vergi, Hazineye intikal ettirilmektedir. Sahip olunan bu sistem ile

sadece o aşamada eklenen katma değer üzerinden vergi hesaplanmış olmaktadır. Söz

konusu bu vergiye, katma değer vergisi adı verilmesinin bir nedeni de budur. Yine, sahip

olunan indirim mekanizması ile bir mal veya hizmet üzerindeki vergi yükü o mal veya

21 Muter, vd., a.g.e., s.243. 22 Muter, vd., a.g.e. s.247. 23 Kanlı, a.g.e. s.61. 24 Akbulak Y. Tokmak A. ‘‘İhracatta KDV İadesi ve Dış Ticaret Sermaye Şirketlerinin Durumu’’, s.190

10

hizmetin nihaî tüketiciye satış bedeline satılan malın ait olduğu vergi oranının uygulanması

suretiyle bulunan tutar olmaktadır. Böylece, bir taraftan vergiden vergi alınması ve her

aşamada alınan vergilerin mal ve hizmetin bünyesinde kalması gibi durumlarda o mal veya

hizmet üzerine ağır bir vergi yükü yüklenmesi önlenirken, diğer taraftan nihai tüketiciye

gelinceye kadar arada geçen aşama sayısından müstakil olarak, aynı tip mal ve hizmetlerin

aynı vergi yükünü taşıması sağlanmış olmaktadır.25

KDVK’nın 29/1. maddesinin (a) ve (b) bentlerine göre mükellefler, yaptıkları

vergiye tabi işlemler üzerinden hesapladıkları KDV’den aksine hüküm bulunmadıkça

faaliyetlerine ilişkin olarak kendilerine yapılan teslim ve hizmetler nedeniyle hesaplanarak,

düzenlenen fatura ve benzeri belgelerde gösterilen KDV ile ithal ettikleri mal ve hizmetler

dolayısıyla ödedikleri KDV’yi indirebilmektedirler.26

KDV’de üç nedenle vergi iadesi ortaya çıkabilmektedir. Bunlar aşağıdaki gibi

sıralanmaktadır:

1. Tam istisna kapsamında yapılan teslim ve hizmetler nedeniyle yüklenilen ancak

indirimle giderilemeyen vergiler iade edilebilmektedir. Bu iadelere;

İhracat

Diplomatik istisna kapsamındaki teslim ve hizmetler

Deniz, hava ve demiryolu araçlarına ilişkin teslim ve hizmetler

Liman ve hava meydanlarında yapılan hizmetler

Petrol arama faaliyetlerine ilişkin teslim ve hizmetler

Teşvik belgeli makine ve teçhizat teslimleri

Uluslararası taşımacılık nedeniyle hak kazanılmaktadır.

2. KDVK’nın 29.maddesi uyarınca, indirimli orana tabi mal ve hizmetlere ilişkin

olup, indirim yoluyla giderilemeyen vergiler iade edilebilmektedir.

3. Vergi sorumluluğu kapsamında uygulanan tevkifat nedeniyle vergi iadesi söz

konusu olabilmektedir.

2.4. KATMA DEĞER VERGİSİNDE İADE YÖNTEMLERİ

25 ‘‘İndirimli Oranda Vergiye Tabi işlemlerde KDV İade uygulaması’’, İstanbul Vergi Dairesi Başkanlığı Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü, 2008, s.190 26 Yetik A. “Yeminli Mali Müşavirlerin Tasdik İşlemlerinden Biri Olan İhracatta Katma Değer Vergisi İadesi, Hesaplanması, Denetlenmesi, Raporlanması Ve Bir Uygulama”, Niğde Üniversitesi Sosyal Bilimler Enstitüsü Yüksek Lisans Tezi; 2007

11

İadeler nakden veya mahsuben alınabilmektedir. Nakden iadelerde aranan şartlar

mahsuben iadeler göre daha ağırdır. Genellikle mahsuben iadeler, teminat veya inceleme

raporu aranmadan yerine getirilmektedir.27

2.4.1. Nakden İade

Nakden iadeleri 4 grupta toplamak mümkündür.

• Teminat ve inceleme raporu aranmayan sınırın altındaki iadeler,

• Teminat karşılığı iadeler,

• Vergi inceleme raporu ile iadeler,

• YMM Raporu ile iadeler,

Bütün nakden KDV iadeleri prensip olarak inceleme raporuna dayanılarak yapılır.

Ancak, bütün iade taleplerinin incelenmesi, inceleme elemanlarının iş yükünü artırmanın

yanı sıra mükelleflerin iadelerinin gecikmesine de neden olduğundan, Maliye

Bakanlığı’nca belirlenen haddin altında kalan tutarların nakden veya mahsuben iadesinde

inceleme raporu aranmamaktadır.

Söz konusu haddi aşan iade taleplerinde ise, haddin altında kalan kısım teminat ve

inceleme raporuna dayanarak iade edilmektedir.

Maliye Bakanlığı’nca belirlenen haddi aşan iade taleplerinin inceleme sonucuna

göre iade edilmesi, iadelerin yıllarca beklemesine neden olabilecektir. Bu nedenle inceleme

sonuçlanmadan önce mükelleflerden teminat almak suretiyle iadelerin avans olarak

ödenmesi imkânı sağlanmıştır. Bu durumda, alınan teminatların daha sonra yapılacak

inceleme sonucuna göre iade edilmesi gerekmektedir.

İade edilecek KDV karşılığında alınacak teminatların tutarı ise, mükellefe göre

değişmektedir. Normal olarak iade alınacak vergi tutarı kadar (%100 oranında) teminat

istenmektedir. Ancak bazı mükellefler indirimli teminat oranından (%8 veya %4)

yararlanmakta, bazıları ise yükseltilmiş teminat (iki katı veya dört katı) göstermek

durumunda kalmaktadırlar. Kamu kurum ve kuruluşları ise iadelerini teminat

göstermeksizin alabilmektedirler.

Esas itibariyle teminatların da vergi inceleme elemanlarınca yapılacak incelemelere

göre çözülmesi gerekmektedir. Ancak zaman içerisinde teminatların sadece inceleme

27 Vural M. “Katma Değer Vergisi İade Rehberi”, 3.Baskı, Hesap Uzmanları Derneği, İstanbul, 2004: 30

12

elemanlarınca düzenlenecek vergi inceleme raporuna çözülmesi uygulamasından

vazgeçilmiş, Yeminli Mali Müşavirler (YMM) tarafından düzenlenen KDV iadesi tasdik

raporlarına göre teminatların iade edilmesi imkânı getirilmiştir. Bu imkânın, daha sonra

açıklanacağı üzere, YMM raporu ile iade alma hakkı bulunan mükellefler için geçerli

olduğu açıktır.

KDV iadesi karşılığında alınan teminatların vergi inceleme elemanlarınca

düzenlenecek rapor sonucuna göre iade edilmesi halinde, mükelleflerin ciddi bir teminat

mektubu bulma sıkıntısı ile karsı karsıya kalacakları açıktır. Maliye Bakanlığı,

mükelleflerin teminat bulma konusunda karşılaştıkları güçlükleri göz önüne alarak, vergi

idaresinin inceleme yükünü de hafifletmek amacıyla katma değer vergisi iadelerinin

teminat gösterilmeden 3568 sayılı yasaya Genel Hükümlerince belirlenen 12.Maddeyle

yetkilendirilmiş Yeminli Mali Müşavirler tarafından düzenlenen KDV iadesi tasdik raporu

ile alınması imkânını getirmiştir. Bu uygulamaya, ihracat istisnası ve ihraç kaydıyla

yapılan teslimlerden doğan iadeler ile başlanmış ve tutarı vergilendirme dönemleri

itibariyle belirli bir üst limiti geçmeyen verginin bu şekilde iadesine imkân sağlanmıştır.

Zaman içinde hem YMM KDV iadesi tasdik raporu ile iade imkânı sağlanan işlemler

genişletilmiş, hem de tam tasdik kapsamındaki mükellefler itibariyle iadelerdeki üst limit

uygulaması kaldırılmıştır.28

2.4.2. Mahsuben İadeler

81 Seri No.lu KDV Genel Tebliği ile yapılan düzenlemeye kadar, mükelleflerin

KDV iade alacakları ancak kendilerinin veya mal veya hizmet satın aldıkları mükelleflerin

vergi borçlarına mahsup edilebiliyordu. Vergi borçları dışındaki kamu alacaklarının

mahsup yoluyla ödenmesi imkânı bulunmuyordu. Anılan Genel Tebliği ile KDV iade

alacaklarının SSK prim borçlarına da mahsup edilmesi imkânı getirilmiştir. Katma değer

vergisi iade alacağının, hak sahibi mükellefin kendisinin, ortaklarının veya kendisine mal

veya hizmet satan kişilerin vergi borçlarına, ithalat sırasında uygulanan vergilere ve Sosyal

Sigortalar Kurumu prim borçlarına mahsubu talepleri miktarına bakılmaksızın inceleme

raporu ve teminat aranmadan yerine getirilmekte, bu mahsup talepleri için Yeminli Mali

28 Vural, a.g.e s.31

13

Müşavir tasdik raporu da gerekmemektedir. Hangi işlemden doğmuş olursa olsun, bütün

KDV iade alacaklarının mükelleflerin kendi vergi borçlarına mahsubu istenebilir.

81 Seri No.lu KDV Genel Tebliğinde ‘’3065 sayılı Katma Değer Vergisi

Kanunu’nun 32.maddesinin verdiği yetkiye dayanılarak, ihracat istisnasından ve ihraç

kaydıyla teslimlerden doğan katma değer vergisi iadelerinin, hak sahibi mükellefin

kendisinin ve mal ve hizmet satın aldığı kişilerin vergi borçlarının yanı sıra ortaklarının

vergi borçları ile kendisinin, ortaklarının ve mal ya da hizmet satın aldığı mükelleflerin

Sosyal Sigortalar Kurumu prim borçlarına mahsup edilmesi uygun görülmüştür.’’ İfadesi

yer almış, 82 Seri No.lu KDV Genel Tebliğinde ise ihracat istisnası ve ihraç kaydıyla

teslimlerden dolayı katma değer vergisi iadelerine ilişkin olarak 81 Seri No.lu KDV Genel

Tebliği ile sağlanan mahsup imkânının bu kanunun 13, 14, 15.maddeleri uyarınca vergiden

istisna olan işlemler ile 29/2.maddesine göre Bakanlar Kurulunca vergi oranı indirilen

teslim ve hizmetlerden doğan katma değer vergisi iadelerine de teşmil edilmesi uygun

görülmüştür.

Öte yandan, 86 Seri No.lu KDV Genel Tebliği ile; KDV Kanunu’nun

11,13,14,15.maddeleri uyarınca vergiden istisna edilen işlemler ile 29.maddesinin 2

numaralı fıkrasına göre Bakanlar Kurulunca vergi oranı indirilen teslim ve hizmetlerden

doğan katma değer vergisi iadelerinde olduğu gibi hurda teslimlerine ilişkin tevkifat

uygulamasından doğan iade alacaklarının da miktarına bakılmaksızın; mükellefin

kendisinin, ortaklarının, mal ya da hizmet satın aldığı kişilerin vergi borçlarına, ithalat

sırasında uygulanan vergilere, sosyal sigortalar kurumu prim borçlarına, inceleme raporu

ve teminat aranılmadan mahsup edilmesi uygun görülmüştür.

KDV Kanununun 11.maddesinin 1 numaralı fıkrasının (b) bendine 4731 sayılı

Kanunla eklenen fıkra uyarınca, Türkiye’de ikametgahı, işyeri, kanuni ve is merkezi

bulunmayanların taşımacılık faaliyetlerine ilişkin olarak satın alacakları mal ve hizmetler

nedeniyle ödedikleri katma değer vergisi, karşılıklı olmak kaydıyla iade edilebilmektedir.

Bu kapsamdaki iade hakkı sahiplerinin Türkiye’de mükellefiyetleri, buna bağlı olmak

olarak da vergi borçları olmadığı için, vergi borçlarına mahsup suretiyle iadesi de söz

konusu olmamaktadır. Öte yandan 91 Seri No.lu KDV Genel Tebliği ile tevkifat

kapsamına alınan işlemlerle (kamu kurum ve kuruluşları tarafından satın alınan bazı

hizmetlerle) ilgili olarak doğan katma değer vergisinin nakden veya mahsuben iadesi

miktarına bakılmaksızın sadece banka teminat mektubu veya inceleme raporu karşılığında

14

yerine getirilmekte, teminat mektupları vergi inceleme raporunun düzenlenmesinden sonra

çözülmektedir.

Bu işlemlerden doğan KDV iadelerinin mal veya hizmet satın alınan mükelleflerin

vergi borçlarına mahsup konusunda özel bir düzenleme yapılmadığından, kamu kurum ve

kuruluşları tarafından satın alınan bazı hizmetlerdeki tevkifat uygulamasından doğan

iadelerin mal veya hizmet satın alınan mükelleflerin vergi borçlarına mümkün

bulunmamaktadır. Aynı durum fazla ve yersiz ödenen verginin iadesi için de geçerlidir.

Buna göre Maliye Bakanlığı’nca özel bir düzenleme yapılmadığından, fazla ve yersiz

ödenen verginin mal veya hizmet satın alınan mükelleflerin vergi borçlarına mahsubu

mümkün bulunmamaktadır.

15

BÖLÜM 3 İNDİRİMLİ ORANA TABİ İŞLEMLERDE

İADEYİ DOĞURAN OLAY VE İADE EDİLECEK

KDV’NİN HESAPLANMASI

3.1. İNDİRİMLİ ORANA TABİ TESLİM VE

HİZMETLERDEN DOĞAN İADELER

İade hakkı doğuran işlemlerden biride indirimli orana tabi işlemlerdir. KDV

Kanunu’nun 28. maddesinde “Katma değer vergisi oranı, vergiye tabi her bir işlem için

%10'dur. Bakanlar Kurulu bu oranı dört katına kadar artırmaya, %1'e kadar indirmeye, bu

oranlar dâhilin de muhtelif mal ve hizmetler ile bazı malların perakende safhası için farklı

vergi oranları tespit etmeye yetkilidir” hükmü bulunmaktadır.

4369 sayılı Kanunla Katma Değer Vergisi Kanunu’nun (KDVK) 29. maddesinin

2.fıkrasında yapılan değişiklikle 01.01.1999’dan sonra, indirimli orana tabi işlemlerle ilgili

olup yılı içinde indirilemeyen ve tutarı Bakanlar Kurulunca belirlenecek sınırı aşan

verginin mükellefe nakden veya mahsuben iadesi imkânı getirilmiştir. Buna göre; İndirimli

orana tabi olan ürünlerin üretim ve ticaretini yapan mükellefler; bu kapsamdaki

teslimlerine ilişkin olarak indiremedikleri KDV’yi 82 (1), 98 (2), 84 (3) ve 119 (4) Seri

No.lu Katma Değer Vergisi Genel Tebliğleri ile 27 (1), 41 (2) ve (56) no.lu Katma Değer

Vergisi Sirküleri’nde yer alan düzenleme ve açıklamalar dâhilin de nakden veya mahsuben

iade alabileceklerdir.29

İade dönemi olarak bir takvim yılı esas alınacaktır. Bir başka ifadeyle, indirimli

orana tabi teslim ve hizmetlerle ilgili yüklenilen vergilerden, bir takvim yılı sonunda

indirim konusu yapılamayan kısım iade edilecektir.30

Bakanlar Kurulunca Katma Değer Vergisi Kanunu’nun 28. maddesinde yazılı genel

oranın altına indirilen I ve II sayılı listeler için uygulanan %1 ve %8 oranları, halen

uygulanan indirimli oranlardır.

29 Atila Ö. ‘’İndirimli Orana Tabi Mallarda İade Edilecek ( Yüklenilen ) KDV’nin Hesaplanması’’, Yaklaşım Dergisi, 2006, 166:.124 30 Vural, a.g.e s.521

16

22.12.1992 tarihli ve 92/3896 sayılı Bakanlar Kurulu Kararı eki karardaki %1

oranına tabi işlemlere ait I sayılı liste ve %8 oranına tabi işlemlere ait II sayılı liste ile

yüklenilen vergilerin indirilememesi halinde iade edilecek olan indirimli orana tabi

işlemler sayılmıştır.

3.1.1. %1 Oranına Tabi Mal ve Hizmetler

3.1.1.1. (I) Sayılı Liste

1. Kuru üzüm, kuru incir, kuru kayısı, ceviz, fındık, antep fıstığı, çamfıstığı, yer fıstığı,

ayçiçeği çekirdeği, kabak çekirdeği, leblebi, kestane,

2. Meyan kökü, meyan balı, meyan hülasası, defne yaprağı, sumak yaprağı,ıhlamur,

kekik, adaçayı, mazı, palamut, mahlep, çöven, kimyon, susam, anason,haşhaş

tohumu, kendir tohumu, rezene tohumu, süpürge teli ve tohumu, kapari(kebere),

kanola (kolza), kitre, harnup (keçiboynuzu), harnup çekirdeği,zerdali

çekirdeği,zerdali çekirdeği, kayısı çekirdeği, kişniş, acıbadem, kuzu göbeği

mantar,şeker pancarı, fiğ,

3. Kütlü ve elyaf pamuk, linter pamuk, pamuk lifi döküntüleri, natürelya da tops

haldeki tiftik, yün ve yapağı,

4. Buğday, arpa, mısır, yulaf, çavdar, darı, çeltik, soya, kuru fasulye,kuru barbunya,

kuru bakla, nohut, mercimek, küçük ve büyükbaş hayvanlar (arılar dahil) ile küçük

ve büyükbaş hayvanların etleri ve bağırsağı (bunların herhangi bir katkı maddesi

kullanılarak imal edilen ürünleri hariç), zeytinyağı, patates, kuru soğan, sarmısak,

zeytin,

5. Buğday unu, ekmekler (Tost, sandviç ve hamburger ekmeği ile katkı maddeli veya

yağlı, sütlü, haşhaşlı ve üzümlü gibi yaygın olarak tüketilmeyen ekmekler hariç) ve

yufka,

6. Türk Gümrük Tarife Cetvelinin 41.01 pozisyonundaki sığır ve atların, 41.02

pozisyonundaki koyun ve kuzuların (astragan veya karakul, persaniye,

breitschwanz ve benzerleri, Hint, Çin, Moğolistan ve Tibet kuzuları hariç), 41.03

pozisyonundaki keçi ve oğlakların (Yemen, Moğolistan ve Tibet keçi ve oğlakları

hariç) ham post ve derileri,

17

7. Gazete ve dergiler (3266 sayılı Kanunla değişik 1117 sayılı Kanun hükümlerine göre

poşetlenerek satılanların tesliminde bu Kararın 1 inci maddesinin (a) bendinde

öngörülen vergi oranı uygulanır),

8. Aşağıda tanımları yapılan motorlu taşıtlardan yalnız "kullanılmış" olanlar, "Türk

Gümrük Tarife Cetvelinin 87.03 Binek otomobilleri ve esas itibarıyla insan taşımak

üzere imal edilmiş diğer motorlu taşıtlar (87.02 pozisyonuna girenler hariç)

(steyşın vagonlar ve yarış arabaları dahil). [Yalnız binek otomobilleri, steyşın

vagonlar, yarış arabaları, arazi taşıtları, jipler, vb., motorlu karavanlar, elektrik, gaz,

güneş enerjili vb. motorlu taşıtlar, "8703.10.11.00.00 Özellikle kar üzerinde

hareket etmek için dizayn edilmiş sıkıştırma ateşlemeli içten yanmalı pistonlu

motorlu olanlar (dizel veya yarı dizel) veya kıvılcım ateşlemeli içten yanmalı

pistonlu motorlu taşıtlar", "8703.10.18.00.00 Diğerleri".] [Ambulanslar, mahkum

taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları

gibi özel amaçla yapılmış motorlu taşıtlar hariç.]",

9. 3226 sayılı Finansal Kiralama Kanununa göre, sadece finansal kiralamaya konu olan

malların (bu listenin 8 inci sırasında sayılan taşıtlar dahil) finansal kiralama

şirketlerine veya finansal kiralama şirketlerince teslimi veya kiralanması işlemleri

(Ancak, Özel Tüketim Vergisi Kanununa ekli (IV) sayılı listede yer alan mallar ile

aynı Kanunun eki (II) sayılı listenin 87.03, 8703.10.11.00.00, 8703.10.18.00.00,

87.11, 89.03, 8901.10.10.00.11, 8901.10.90.00.11 pozisyonlarında yer alan

taşıtların bu kapsamda teslim ve kiralanması işlemleri için bu Kararın 1 inci

maddesinin (a) bendinde öngörülen vergi oranı, yukarıda sayılanlar dışındaki kara

nakil vasıtalarının bu kapsamda teslim ve kiralanması işlemleri için aynı maddenin

(c) bendinde öngörülen vergi oranı uygulanır.),

10. Türk Gümrük Tarife Cetvelinin 8712.00 pozisyonundaki motorsuz bisikletler ve

diğer motorsuz tekerlekli taşıtların (sepetli olsun olmasın) münhasıran sakatlar için

imal edilmiş olanları ile 87.13 pozisyonundaki engelliler için tekerlekli koltuklar ve

diğer taşıtlar (motoru veya hareket ettirici başka bir tertibatı olsun olmasın),

11. Net alanı 150 m2'ye kadar konut teslimleri,

12. Konut yapı kooperatiflerine yapılan inşaat taahhüt işleri,

18

13. Kanunla kurulmuş sosyal güvenlik kuruluşları ve belediyelere yapılan sadece 150

m2'ye kadar konutlara ilişkin inşaat taahhüt işleri,

14. 24/6/1995 tarihli ve 552 sayılı Kanun Hükmünde Kararnameye göre toptancı

hallerinde faaliyette bulunanlara ve bunlar tarafından gerçek usule tabi katma

değer vergisi mükelleflerine yapılan taze sebze ve meyve (mamulleri hariç)

teslimleri,

15. 4/12/1984 tarihli ve 3096 sayılı Kanun kapsamında işletme hakkı devir

sözleşmesine konu olan işletme haklarının devir anlaşmaları uyarınca devirleri,

16. İnsan ve hayvan sağlığı için kullanılan, kan ve kan kompanentleri,

17. Cenaze hizmetleri,

18. (2004/7666 Sayılı Kararname ile eklenen bent) Türk Gümrük Tarife Cetvelinin

2713.20.00.00.11 pozisyonunda yer alan penetrasyon asfalt (cut-back asfaltlar

hariç) teslimi,

19. Suni döllenme için dondurulmuş hayvan spermaları, (BKK, 2004/7802),

20. Buğday, arpa, mısır, çeltik, fasulye, yer fıstığı, ayçiçeği, soya, şeker pancarı,

patates, pamuk, nohut, yonca, korunga, adi ve diğer fiğler, sorgum, sudan otu ve

sorgum-sudan melezinin sertifikalı tohumlukları ile sertifikalı meyve fidanları. BKK,

2004/7802

Bu listenin 1, 2, 3 ve 6 ncı sıralarında yer alan ürünlerin perakende safhadaki

teslimlerinde bu Kararın 1 inci maddesinin (a) bendinde öngörülen vergi oranı, 4 üncü

sırasında yer alan ürünlerin perakende safhadaki teslimlerinde ise aynı maddenin (c)

bendinde öngörülen vergi oranı uygulanır. Perakende safhadaki teslimden maksat; teslimi

yapılan ürünlerin aynen veya işlendikten satışını yapanlar ile işletmelerinde kullanacak

olanlar dışında satılmasıdır. Ürünleri aynen ya da işlendikten sonra satanlar ile

işletmesinde kullanacak olanların gerçek usulde KDV mükellefi olmamaları halinde

bunlara yapılan teslimlerde perakende teslim sayılır. Bu listenin 8 inci sırasında yer alan

"kullanılmış" deyimi, 4760 sayılı Özel Tüketim Vergisi Kanunu'na göre özel tüketim

vergisine tabi olmayan taşıtları ifade eder.31

31 Alo Maliye, (t.y.), http://www.alomaliye.com/kdv_i_sayili_liste.htm, Erişim: 14 Ekim 2012.

19

3.1.2. %8 Oranına Tabi Mal ve Hizmetler

3.1.2.1. (II) Sayılı Liste

3.1.2.1.1. Temel Gıda Maddeleri (A Cetveli)

1. Kümes hayvanları ve balıklar ile bunların etleri (herhangi bir katkı maddesi

kullanılarak imal edilen ürünleri hariç),

2. Süt, yoğurt ve ayran, (2003/5557 Sayılı Kararname ile çıkarılan ibare, Yürürlük:

22.5.2003) yumurta, peynir, (2003/6666 Sayılı Kararname ile çıkarılan ibare,

Yürürlük: 1.1.2004) (2004/7802Sayılı Kararname ile eklenen ibare, Yürürlük:

3.9.2004) peynir altı suyu, hamur mayası, paketlenmiş kuru çay, şeker paketlenmiş

kuru çay, şeker pancarının işlenmesi ile elde edilen kristal ve kesme şeker, arı balı,

3. Pirinç, bulgur, irmik, makarna, tost, sandviç ve hamburger ekmeği ile katkı maddeli

veya yağlı, sütlü, haşhaşlı ve üzümlü gibi yaygın olarak tüketilmeyen ekmekler,

4. Yemeklik katı veya sıvı bitkisel yağlar ile yemeklik katı veya sıvı bitkisel yağların

üretiminde kullanılan ham yağlar, tereyağ, pamuk çiğiti ve pamuk tohumu, prina,

5. Taze sebze ve meyveler (2003/5557 Sayılı Kararname ile değişen parantez içi

hüküm, Yürürlük: 22.5.2003) (Mamulleri hariç, taze sebze ve meyvelerin

yetiştirilmesi amacıyla kullanılan tohum, çekirdek, fide, fidan, çelik, daldırma,

misel, spor ve benzerleri dahil).

3.1.2.1.2. Diğer Mal Ve Hizmetler (B Cetveli)

1. 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları

Kullanmaları Mecburiyeti Hakkında Kanun kapsamına giren ödeme kaydedici cihaz

teslimleri,

2. 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu ile Karayolları Trafik

Yönetmeliğinin 114. maddesine göre otobüs, kamyon ve çekici türü taşıtlarda

bulundurulması ve kullanılması zorunlu olan takograf cihazı teslimleri,

3. Sinema, tiyatro, opera, operet ve bale giriş ücretleri,

20

4. Üniversite ve yüksekokullar ile 8/6/1965 tarihli ve 625 sayılı Kanun hükümlerine

göre ilgili bakanlıktan faaliyette bulunma izni alan özel okullar ve kreşlerde verilen

eğitim ve öğretim hizmetleri,

5. Türk Gümrük Tarife Cetvelinin 4801.00 pozisyonunda yer alan gazete kağıdı (rulo

veya tabaka halinde) ile 48.02 pozisyonunda yer alan baskı ve yazı kağıtlarının

teslimi,

6. Kitap ve benzeri yayınlar (3266 sayılı Kanunla değişik 21/6/1927 tarihli ve 1117

sayılı Kanun hükümlerine göre poşetlenerek satılanların tesliminde bu Kararın 1/a

bendinde öngörülen vergi oranı uygulanır.),

7. Küspe, tam yağlı soya (fullfat), kepek, razmol, balık unu, et unu, kemik unu, kan

unu, tapiyoka (manyok), sorgum ve her türlü fenni karma yemler, (kedi-köpek

mamaları hariç) saman, yem şalgamı, hayvan pancarı, kök yemler, kuru ot, yonca,

korunga, hasıl ve slajlık mısır, üçgül, yemlik lahana, yem bezelyesi ve benzeri

hayvan yemleri (yeşil ve kuru kaba yemler ve bunların pellet şeklinde veya

mevsimsel ihtiyaçlara göre bir bağlayıcı kullanılarak veya kullanılmadan işlem

görmüş olanlar dahil),

8. (2003/5710 Sayılı Kararname ile değişen sıra, Yürürlük: 25.6.2003) İnsan gıdası

olarak kullanılan mamalar, insan ve hayvan sağlığı için kullanılan antiserumlar,

immunglobulinler ve aşılar”,

9. (2004/6887 Sayılı Kararname ile eklenen sıra, Yürürlük: 1.3.2004) Sağlık Bakanlığı

tarafından reçete ile satılmak üzere ruhsatlandırılan veya ithaline izin verilen

beşeri tıbbi ürünler,

10. (2004/6887 Sayılı Kararname ile eklenen sıra, Yürürlük: 1.3.2004) Tarım ve

Köyişleri Bakanlığı tarafından zirai mücadelede kullanılmak üzere ruhsatlandırılan

bitki koruma ürünleri,

11. (2004/6887 Sayılı Kararname ile eklenen sıra, Yürürlük: 1.3.2004) Tarım ve

Köyişleri Bakanlığı tarafından ruhsatlandırılan veteriner ispençiyari ve tıbbi

müstahzarlar (veteriner kozmetikleri hariç).32

32 Alo Maliye, (t.y.) http://www.alomaliye.com/kdv_ii_sayili_liste.htm, Erişim: 14 Ekim 2012

21

3.2. İNDİRİMLİ ORANLI İŞLEMLERDE İADEYİ

DOĞURAN OLAY

İndirimli oranda bir mala ait olarak yüklenilen katma değer vergisinin iade

olunabilmesi için, Katma Değer Vergisi Kanunu’nun 28.maddesine dayanılarak Bakanlar

Kurulunca vergi oranları indirilen mal ve hizmetlerle ilgili olup, yıl içinde indirim yoluyla

giderilmeyen verginin bulunması gerekmektedir. Dolayısıyla indirimli orana tabi bir mal

satan ve bu malın temini için yüklendiği katma değer vergisini ait olduğu yıl içinde indirim

yoluyla gideremeyen bir mükellefin, söz konusu fazla yüklendiği katma değer vergisini

iade talep etme hakkı doğacak ve böylelikle indirimli orana tabi işlemlere ilişkin iade

hakkını doğuran olay meydana gelmiş olacaktır.33

3.3. İADE EDİLECEK KDV’NİN HESAPLANMA YÖNTEMİ

Mükelleflerin iadeye hak kazandıkları katma değer vergisinin hesaplanmasına

ilişkin 119 No.lu Katma Değer Vergisi Genel Tebliğinde açıklamalar yapılmıştır.

Mükellefler, iade tutarının hesaplamasına her takvim yılının Ocak ayı itibariyle

başlayacaklar ve iade edilecek KDV tutarlarını üç aşamada tespit edeceklerdir:

3.3.1. Yüklenilen Verginin Hesaplanması (Birincil Hesaplama)

Birincil hesaplama da, Ocak döneminde varsa indirimli orana tabi işlemlerin

bünyesine giren vergiler ile indirimli orana tabi işlemler nedeniyle hesaplanan vergi, defter

ve belgeler esas alınarak mükellefler tarafından hesaplanacaktır. İndirimli orana tabi

işlemler nedeniyle yüklenilen vergiden hesaplanan vergi çıkarılarak ilk hesaplama

yapılacaktır. Bu tutara vergi farkı diyebiliriz.

3.3.2. Yüklenilen Vergi İle Sonraki Döneme Devreden Verginin

Karşılaştırılması (İkincil Hesaplama)

İkinci hesaplama da, ilk hesaplamada bulunan vergi farkı aynı dönem

beyannamesinde yer alan sonraki döneme devreden vergi tutarı ile karşılaştırılacaktır.

33 Acardağ A. “Katma Değer Vergisinde İndirimli Orana Tabi İşlemlerde İade Esasları ve Uygulamaları”, Mali Çözüm, 2009, 93: 201.

22

Beyannamede sonraki döneme devreden vergi yer almıyorsa, Ocak dönemi için indirimli

orana tabi işlemlerin bünyesine giren vergi tutarı yıllık iade hesabına dahil edilmeyecektir.

Sonraki döneme devreden vergi mevcutsa ve indirimli orana tabi işlemlerin bünyesine

giren vergi ile bu işlemler nedeniyle hesaplanan katma değer vergisi arasındaki vergi

farkını asıyorsa, bu vergi farkının tamamı, asmıyorsa sonraki döneme devreden vergi tutarı

‘’aylık iade edilebilir vergi’’ olarak kabul edilecektir.

Bu hesaplama Şubat dönemi için de yapılarak, Şubat döneminde varsa indirimli

orana tabi işlemlerin bünyesine giren vergiler ve bu işlemlerle ilgili olarak hesaplanan

katma değer vergisinin farkı hesaplanacak, bu fark Ocak dönemine ait iade edilebilir vergi

ile toplanacak, bu toplam Şubat dönemi beyannamesinde yer alan sonraki döneme

devreden vergi tutarı ile mukayese edilecektir. Sonraki döneme devreden vergi yoksa ilk

iki aylık iade hesabına dâhil edilmeyecektir. Sonraki döneme devreden vergi mevcutsa ve

yukarıda hesaplaması verilen toplamı asıyorsa toplamın tamamı yıllık iade hesabına dâhil

edilecek, devreden vergi sözü edilen toplamı asmıyorsa, Şubat dönemi beyannamesindeki

sonraki döneme devreden vergi tutarı ilk iki ay için iade edilebilir vergi olarak dikkate

alınacaktır.

Bu hesaplama Aralık ayına kadar diğer aylar için de yukarıdaki açıklamalara göre

yapılacaktır. Aralık ayındaki indirimli orana tabi işlemlerin bünyesine giren vergiler ile bu

işlemlerle ilgili olarak hesaplanan vergi arasındaki fark (vergi farkı), Kasım sonu itibariyle

hesaplanan iade edilebilir vergi ile toplanacaktır. Bu toplam Aralık ayının sonraki döneme

devreden vergisi ile mukayese edilecek, devreden vergi yoksa 2011 yılına ilişkin olarak

iade talep edilmeyecektir. Sonraki döneme devreden katma değer vergisi mevcutsa ve

tutarı bu toplamı aşıyorsa bu toplam, aşmıyorsa Aralık ayındaki sonraki döneme devreden

vergi tutarı 2011 yılı için iade edilebilir vergi olarak dikkate alınacaktır.

3.3.3. Yıllık İade Talep Edilebilir Verginin Yıllık İade Talep Edilebilir

Verginin İzleyen Yılda Sonraki Dönemlere Devreden Vergi İle

Karşılaştırılması (Üçüncü Hesaplama)

İkinci hesaplamada bulunan 2011 yılı için iade edilebilir vergi tutarı, 2012/Ocak

döneminden 2012/Kasım dönemine kadar verilecek bütün beyannamelerde yer alan

sonraki döneme devreden katma değer vergisi ile mukayese edilecek ve 2011 yılı için

yıllık iade tutarı bu mukayeseye göre belirlenecektir.

23

İade talebinin Kasım döneminden önce yapılması halinde söz konusu mukayese

iade talebinin yapıldığı döneme kadar yapılacaktır. Bu mukayese yukarıdaki açıklamalar

esas alınacak ve yıllık iade tutarı hesaplanacaktır. Talebin yapıldığı döneme kadar oluşan

2012 yılının iade tutarı, 2011 yılına ait iade hesabına dahil edilmeyecektir.

Buna göre, 2012 yılının Ocak döneminden iadenin talep edildiği döneme kadar

verilen bütün beyannamelerin herhangi birisinde sonraki döneme devreden vergi

çıkmaması halinde iade yapılmayacaktır. Bütün bu dönemlerde sonraki döneme devreden

vergi yer alıyor ve tutarları 2011 Aralık sonu itibariyle hesaplanan iade tutarını geçiyorsa,

hesaplanan iade tutarının tamamı iade edilecektir. Sonraki döneme devreden vergi tutarları

bazı dönemlerde iade tutarının altında kalıyorsa devreden vergi tutarının en düşük olanı

iadede dikkate alınacaktır.34

34 Kaya R. ‘’ İndirimli Orana Tabi İşlemlerde KDV İade Uygulaması’’, Vergi Dünyası, 2005, 286: 126

24

BÖLÜM 4 İADE UYGULAMASINDA DİKKAT

EDİLMESİ GEREKEN HUSULAR, YMM RAPORU

VE MUHASEBE KAYITLARI

4.1. İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE

UYGULAMASI

KDV Kanunu’nun 28’inci maddesinin verdiği yetkiye dayanılarak Bakanlar

Kurulunca vergi oranları indirilen teslim ve hizmetler dolayısıyla yüklenilen ve indirim

yoluyla giderilemeyen KDV tutarlarının, Bakanlar Kurulu Kararı ile belirlenen sınırı aşan

kısmı, aşağıda belirteceğimiz borçları yılı içinde vergilendirme dönemleri itibariyle

mahsuben, izleyen yıl içerisinde talep edilmesi kaydıyla nakden ya da söz konusu borçlara

mahsuben iade edilebilecektir.

İndirimli oran kapsamında yer almakla birlikte verginin konusuna girmeyen veya

KDV’den istisna edilen işlemler dolayısıyla yüklenilen vergiler 119 No.lu tebliğ

kapsamında değerlendirilmeyecektir.

Buna göre indirimli oran kapsamındaki işlemlerden;

• KDV'nin konusuna girmeyenler KDV beyannamesine dâhil edilmeyecek,

• Kısmi istisna kapsamına girenler dolayısıyla yüklenilen vergilerin indirim

ve iadesi söz konusu olmadığından, yüklenilen bu vergiler işin mahiyetine

göre gider, maliyet veya kanunen kabul edilmeyen gider olarak dikkate

alınacak,

• Tam istisna kapsamına girenler (ihraç kaydıyla teslimler hariç) dolayısıyla

yüklenilen vergilerden indirim yoluyla telafi edilemeyenler ise, ilgili işleme

ilişkin usul ve esaslar çerçevesinde iade edilecektir.

25

4.1.1. Mahsubu Talep Edilebilecek Borçlar

İndirimli orana tabi işlemlerden doğan KDV iade alacakları, mükellefin kendisine

ait; ithalde alınanlar da dahil vergi borçlarına, sosyal sigorta primi borçlarına ve % 51 veya

daha fazla hissesi kamuya ait kuruluşlardan temin ettikleri elektrik ve doğalgaz borçlarına

mahsup edilebilecektir.

Faaliyetleri indirimli oranda KDV'ye tabi işlemlerden oluşan kollektif şirketler ile

adi ortaklıklar adına ortaya çıkan KDV iade alacakları, yukarıda belirtilen borçların yanı

sıra yalnızca söz konusu şirket ortaklarının vergi (ithalde alınanlar dâhil) ve sosyal sigorta

prim borçlarına da mahsup edilebilecektir. Öte yandan Kurumlar Vergisi Kanununa göre

vergi dairesine iş ortaklığı olarak mükellefiyet tesis ettiren işletmelerin, diğer kurumlar

vergisi mükelleflerinde olduğu gibi ortaklarının vergi ve sigorta prim borçlarına bu

uygulama kapsamında mahsup yapılması mümkün bulunmamaktadır.

İndirimli orana tabi işlemlerden doğan KDV iade alacaklarının mükelleflerin kendi

elektrik ve doğalgaz borçlarına mahsubu ise aşağıda belirtilen usul ve esaslar çerçevesinde

yerine getirilecektir.

Elektrik ve doğalgazı, % 51 veya daha fazla hissesi kamuya ait kuruluşlardan temin

eden iade hakkı sahipleri, bu kuruluşlara başvurarak fatura bedellerini KDV iade

alacaklarına mahsup suretiyle ödemek istediklerini belirtecekler ve bağlı oldukları vergi

dairesine ibraz etmek üzere fatura bedellerinin yatırılacağı bir banka hesap numarası talep

edeceklerdir.

4.1.1.1. İndirimli Orana Tabi İşlemlerden Doğan KDV İade Alacaklarının Elektrik Ve Doğalgaz Borçlarına Mahsubu

101 Seri No.lu KDV Genel Tebliğ ile Satıcı kuruluşlar, %51 ve daha fazla

hisselerinin kamuya ait olduklarını da belirtmek suretiyle fatura bedellerinin yatırılacağı

banka hesap numarasını gösteren yazıyı mükellefe vereceklerdir. Mükellefler, satıcılardan

alacakları yazı veya yazıları, bir defaya mahsus olmak üzere, bir dilekçe ekinde bağlı

oldukları vergi dairesine verecekler, dilekçede, indirimli orana tabi işlemlerinden doğan

iade alacaklarının doğalgaz ve/veya elektrik borçlarına mahsup suretiyle ödemek

istediklerini belirteceklerdir. Dilekçe ve eki, vergi dairesince doğalgaz/elektrik satıcısı

işletmeden alınacak teyit sonrasında geçerlik kazanacaktır. Dilekçede yer alan bilgilerde

26

değişiklik olması halinde, mükellefler tarafından değişiklikler gecikmeden vergi dairesine

bildirilecektir.

Mahsup uygulamasına, 2006/Ekim dönemine ait olup Kasım ayında verilecek KDV

beyannamesinin verildiği tarihten sonra muaccel hale gelecek elektrik ve doğalgaz borçları

ile başlanacaktır. Bundan önceki borçlar mahsup işlemine konu olmayacaktır.

Mahsup talebi için fatura örneğinin ibrazı zorunludur. Satıcı kuruluş yetkililerince

onaylanmış da olsa, borcun miktarını gösteren fatura dışındaki belge veya yazılara

dayanılarak mahsup yapılmayacaktır. Mahsup dilekçesinde doğalgaz/elektrik dağıtıcısı

kuruluşun banka hesap numarası da belirtilecektir.

KDV beyannamesinde indirimli orana tabi işlemlerin yanı sıra diğer işlemlerden

doğan iade alacaklarının bulunması da mümkündür. Toplam iade alacağından öncelikle

mükellefin ithalde alınanlar dışındaki kendi vergi borçlarına mahsup yapılacaktır. Bu

mahsup işleminden sonra indirimli orana tabi işlemlere ait bir KDV alacağının kalması

halinde kalan tutar, mükellefin isteğine bağlı olarak kendi SSK prim borçları ile

doğalgaz/elektrik borçlarına mahsup edilecektir. İndirimli orana tabi işlemler dışındaki

diğer iade hakkı doğuran işlemlerden doğan KDV alacaklarının doğalgaz/elektrik

borçlarına mahsubu mümkün bulunmamaktadır.35

4.1.2. Yılı İçinde Mahsuben Talep Edilecek İade Tutarlarının

Hesaplanması

İndirimli orana tabi işlemleri bulunan mükellefler, bu işlemleri nedeniyle

yüklendikleri ve indirim yoluyla telafi edemedikleri için yılı içinde mahsuben iadesini

talep edecekleri KDV tutarını aylar itibariyle ve kümülatif olarak hesaplayacaklardır. İade

talebinin, ilgili vergilendirme dönemleri itibariyle indirimli orana tabi tüm işlemleri

kapsaması gerekmekte olup, işlemlerin ayrıştırılıp sadece bir kısmına yönelik hesaplama

yapılması ve bu şekilde iade talep edilmesi mümkün değildir.

Hesaplama aşağıdaki şekilde yapılacaktır:

Hesaplamaya her yılın Ocak ayı itibariyle başlanacaktır. Ay içindeki iade hakkı

doğuran işlemin bünyesine giren vergiden, işlem dolayısıyla % 1 veya % 8 oranı

uygulanarak hesaplanan KDV düşülecek ve ay içi itibariyle "iadeye esas KDV" tutarına

35 Alo Maliye, (t.y.), http://www.alomaliye.com/kasim_06/kdv_101.htm, Erişim: 17 Ekim 2012

27

ulaşılacaktır. Bu tutar Ocak ayı devreden vergisi ile karşılaştırılacaktır. Beyannamede

sonraki döneme devreden vergi yer almıyorsa o dönem için dönem sonu iade hesabı "sıfır"

kabul edilecektir. Sonraki döneme devreden vergi mevcutsa ve iadeye esas KDV tutarını

(Yüklenilen KDV - Hesaplanan KDV Farkı) aşıyorsa iadeye esas KDV tutarı, aşmıyorsa

devreden vergi tutarı "iade Edilebilir KDV" olarak kabul edilecektir. Bu tutar ilk ay sonu

itibariyle iade edilebilir KDV tutarıdır.

Ocak ayında indirimli orana tabi işlem yoksa, iade edilebilir KDV "sıfır" olarak

dikkate alınacaktır.

Şubat ayında indirimli orana tabi işlemin bünyesine giren vergiden, işlem

dolayısıyla hesaplanan vergi düşülerek Ocak ayında yapıldığı gibi ay içi iadeye esas KDV

tutarına ulaşılacaktır. Bu tutar, Ocak sonu iade edilebilir KDV tutarı ile toplanacak ve

toplam Şubat sonu devreden vergisi ile karşılaştırılacaktır. Karşılaştırma Ocak ayındaki

gibi yapılarak, Şubat sonu "İade Edilebilir KDV" tutarına ulaşılacaktır. Bu tutar, iadeye

hak kazanılan iki aylık kümülatif KDV tutarıdır.

Şubat ayında indirimli orana tabi işlem yoksa Şubat içi iadeye esas KDV de

olmayacağından devreden vergi ile karşılaştırma Ocak sonu iade edilebilir KDV esas

alınarak yapılacaktır.

Yıl içerisinde yapılacak tüm iade taleplerinde, önceki dönemlerde iade talebinde

bulunulup bulunulmadığına bakılmaksızın, ilgili yıl için belirlenen alt sınır ve iadesi talep

edilen tutarlar dikkate alınmadan iadenin talep edildiği her bir döneme kadar yukarıda

belirtildiği şekilde kümülatif bir hesaplama yapılması gerekmektedir. Bu hesaplama

sonucu bulunan tutardan ilgili yıl için belirlenen alt sınır ve önceki dönemlerde mahsuben

iadesi talep edilen tutarlar çıkarılacak ve varsa kalan tutarın mahsuben iadesi talep

edilecektir. Bu işlem sonucunda herhangi bir tutar kalmıyorsa bu dönemde iade talebinde

bulunulması söz konusu değildir. Dolayısıyla, ilk iade talebinden sonraki dönemlerde

yapılacak iade taleplerinde, kümülatif iade edilebilir tutar, ilgili yıl için belirlenen alt sınır

ve önceki dönemlerde mahsuben iadesi talep edilen tutar toplamını aşıncaya kadar

herhangi bir iade talebinde bulunulamayacaktır.

Öte yandan ilk defa iade talebinde bulunulduğu dönemden önceki dönemlerden herhangi

birinde ödenecek verginin bulunması durumunda, ödenecek vergi çıkan bu dönemden

önceki dönemlere ilişkin olarak herhangi bir iade talebinde bulunulamayacaktır.

28

İndirimli orana tabi işlemlerde iade tutarı, indirimli orana tabi teslim veya hizmetle

ilgili olarak yüklenilen vergi ile söz konusu işlemler üzerinden hesaplanan vergi arasındaki

farkın sonraki döneme devreden KDV ile karşılaştırılması sonucu belirlenmektedir. Bu

hesaplama yapılırken, indirimli orana tabi işlemler üzerinden hesaplanan verginin bu

işlemler nedeniyle yüklenilen vergiden yüksek olduğu dönemlerdeki tutarlar arasındaki

fark, cari dönem sonu iade edilebilir KDV tutarından düşülecektir.

Diğer taraftan indirimli orana tabi teslim veya hizmetle ilgili olarak yüklenilen

vergi ile söz konusu işlemler üzerinden hesaplanan vergi arasındaki farkın, % 1 oranına

tabi işlemler için işlem bedelinin % 17'sini, % 8'e tabi işlemler için ise işlem bedelinin %

10'unu asan kısmı, iade hesabına dahil edilmeyecektir. Azami iade tutarının

belirlenmesinde iade talebinde bulunulan döneme kadar yapılan toplam işlem bedeli

dikkate alınacak, ay içi hesaplamalarda azami iade edilebilir tutarın asılması bu durumu

değiştirmeyecektir. Ancak işlemin bünyesine doğrudan giren harcamalara ilişkin olarak

yüklenilen verginin, azami iade tutarını aşması halinde, mükellefin iade

talebi, aşan kısım için münhasıran vergi inceleme raporu sonucuna göre yerine

getirilecektir.

4.1.3. İzleyen Yıl İçerisinde Nakden veya Mahsuben Talep Edilecek İade

Tutarlarının Hesaplanması

Yılı içinde mahsuben iade edilemeyen verginin izleyen yıl içinde nakden veya

yukarıda belirttiğimiz borçlara mahsuben iadesinde, yılı içinde mahsuben iade edilen

tutarlar dikkate alınmadan aylar itibariyle kümülatif hesaplama yapılacak, bulunan tutardan

yılı içinde mahsuben iadeler düşülecek, kalan tutarın işlemin yapıldığı yıl için belirlenen

iade edilmeyecek alt sınırı (2006 yılı için 10.000 TL, 2007 yılı için 10.800 TL, 2008 yılı

için 11.600 TL, 2009 yılı için 13.000 TL, 2010 yılı için 13.300 TL, 2011 yılı için 14.300

TL, 2012 yılı için 15.800 TL'yi) aşan kısmının nakden veya mahsuben iadesi, izleyen yılın

Ocak-Kasım vergilendirme dönemlerine ilişkin KDV beyannameleri ile talep

edilebilecektir.

İade talep eden mükellefin YMM ile tam tasdik sözleşmesi bulunması halinde, iade

talebi miktarına bakılmaksızın YMM Tasdik Raporu ile yerine getirilecektir. YMM’lerle

süresinde düzenlenmiş tam tasdik sözleşmesi bulunmayan mükellefler 2012 yılında

29

indirimli orana tabi işlemlerinden doğan ve 726.000 TL’yi aşmayan iadelerini YMM

Tasdik Raporu sonucuna göre alabileceklerdir.36

İadesi talep edilebilir tutar, izleyen yılın Ocak vergilendirme döneminden iadenin

talep edildiği döneme kadar verilen beyannamelerde yer alan devreden vergi tutarları ile

karşılaştırılacaktır. Buna göre;

• Devreden vergi tutarı, iadenin talep edildiği döneme kadar bütün dönemlerde

iadesi talep edilen tutarı aşıyorsa, talep edilen tutarın tamamı iade

edilebilecektir.

• Devreden vergi tutarı, iadenin talep edildiği döneme kadar herhangi bir

dönemde iadesi talep edilebilir tutarı aşmıyorsa, iadenin talep edildiği döneme

kadar verilen beyannamelerde yer alan en düşük devreden vergi tutarı iade

edilebilecek tutar olarak dikkate alınacaktır.

• İadenin talep edildiği döneme kadar aradaki dönemlerden herhangi birisinde

ödenecek vergi çıkması halinde iade talep edilmesi söz konusu olmayacaktır.

Yıllık iadelerde azami iade tutarının belirlenmesinde, iade talebinde bulunulan

yıldaki toplam işlem bedeli esas alınacak, ay içi hesaplamalarda azami iade edilebilir

tutarın aşılması bu durumu değiştirmeyecektir.

4.1.4. İade Hesabına Dâhil Edilebilecek Yüklenilen KDV

İndirimli orana tabi işlemlerden doğan iade tutarının hesaplanmasında, önce işlemin

bünyesine doğrudan giren harcamalar nedeniyle yüklenilen vergiler dikkate alınacak, daha

sonra ilgili dönem genel yönetim giderleri için yüklenilen vergilerden pay verilecektir. Bu

şekilde hesaplanan tutarın, azami iade edilebilir vergi tutarının altında kalması halinde, en

fazla aradaki farka isabet eden tutar kadar amortismana tabi iktisadi kıymetler (ATİK)

dolayısıyla yüklenilen vergilerden iade hesabına pay verilebilecektir.

İndirimli orana tabi olmayan teslim ve hizmetler ile indirimli orana tabi işlemlerle

ilgisi bulunmayan giderler dolayısıyla yüklenilen vergiler iade hesabına dâhil

edilmeyecektir.

Örneğin: 150 m² ‘nin altındaki bir konutun inşasına yönelik olarak yapılan

harcamalar (arsa bedeli dâhil), genel yönetim giderleri (akaryakıt, büro malzemeleri,

36 İstanbul Vergi Dairesi Başkanlığı, (t.y.), http://www.ivdb.gov.tr/pratik/oranlar/iade_limit.htm, Erişim: 27 Ekim 2012

30

reklam, komisyon, temizlik malzemeleri ve benzeri) ve ATİK 'lerden işleme isabet eden

paya ilişkin olarak yüklenilen KDV, işlemin bünyesine giren vergiler kapsamında

değerlendirilecektir.

150 m² ‘nin altındaki konut teslimlerine yönelik iade taleplerinde, konutun

yapımıyla ilgili harcamalar nedeniyle yüklenilen vergiler iade hesabına dâhil edilebilecek,

konutun yapımı için zorunlu olmayan harcamalar nedeniyle yüklenilen vergiler iade

hesabına dâhil edilmeyecektir.

Dolayısıyla bir arada bulunan konutların ortak kullanımına ait olan sosyal ve

kültürel ihtiyaçları karşılamak üzere düzenlenmiş çocuk parkı, bahçe düzenlemesi, havuz,

pergole, kamelya, çim ekimi, spor alanı, alışveriş merkezi gibi alanlara ilişkin konutun

yapımı için zorunlu olmayan harcamalar nedeniyle yüklenilen KDV iade hesabına dâhil

edilemeyecektir.

Ancak arazinin yapısından dolayı yapılması zorunlu olan site içi çevre

düzenlemeleri (istinat duvarı, perde duvarı, site çevre duvarları, site içi zemin sertleştirme

ve benzeri işler) nedeniyle yüklenilen vergilerin iade hesabına dâhil edilmesi mümkündür.

4.1.4.1. Stoklarda Yer Alan Mallar

Stoklarda yer alan mallarla ilgili olarak yüklenilen vergilerin, gerçekleşen indirimli

orana tabi işlemlere ilişkin iade hesabına dahil edilmesi mümkün değildir. Stoklarda yer

alan mallar nedeniyle yüklenilen vergiler ancak, söz konusu malların satış işleminin

gerçekleştirildiği vergilendirme dönemine ait iade hesabında dikkate alınabilecektir.

4.1.4.2. Amortismana Tabi İktisadi Kıymetler

Amortismana tabi iktisadi kıymetler nedeniyle yüklenilen vergilerden, söz konusu

iktisadi kıymetlerin indirimli orana tabi işlemlerde kullanılması kaydıyla, iade hesabına

pay verilmesi mümkündür.

İndirimli orana tabi işlemlerin bünyesine giren vergilerin hesabına, genel imal ve

idare giderleri ile amortismana tabi iktisadi kıymetler dolayısıyla yüklenilen vergiler

dahildir. İndirimli orana tabi işlemlerde genel imal ve idare giderleri ile amortismana tabi

31

iktisadi kıymetler dolayısıyla yüklenilen vergilerden bu işlemlere isabet eden tutarlar iade

hesabına dahil edilecektir.37

4.1.4.3. Sonradan Düzenlenen veya Temin Edilen Belgeler

İndirimli orana tabi işlemin gerçekleştiği dönem içinde veya öncesinde bu işlemle

ilgili olarak yapılan mal ve hizmet alımlarına ait fatura ve benzeri belgelerin, belge

düzenleme süresi içerisinde olmakla birlikte, indirimli orana tabi işlem gerçekleştikten

sonra düzenlenmesi veya zamanında düzenlenen belgenin işlemin gerçekleştiği

vergilendirme döneminden sonra temin edilmesi halinde, bu belgelerde yer alan KDV

tutarları, işlemin gerçekleştiği vergilendirme dönemi iade hesabına düzeltme beyannamesi

verilmek suretiyle dahil edilebilecektir.

Bu durumda iade, KDV iadesi YMM Tasdik Raporu (YMM Raporu) ile talep

edilmişse söz konusu YMM Raporunda gerekçeleriyle birlikte açıklanacaktır. İade YMM

Raporu ile talep edilmemiş ise mükelleften yazılı bir izahat istenecek, izahatın yeterli

görülmesi halinde bu tutarlar da genel esaslar çerçevesinde iade edilecektir.

Ancak, KDV Kanununun 29 uncu maddesinin üçüncü fıkrasına göre indirim hakkı

vergiyi doğuran olayın vuku bulduğu takvim yılı aşılmamak şartıyla, ilgili vesikaların

kanuni defterlere kaydedildiği vergilendirme döneminde kullanılabileceğinden, sonradan

temin edilen belgelerde yer alan KDV tutarlarının iade hesabına dâhil edilmesinde de bu

hususa dikkat edilecektir. Bir başka deyişle vergiyi doğuran olayın vuku bulduğu takvim

yılı içerisinde kanuni defterlere kaydedilmeyen fatura ve benzeri belgelerde yer alan KDV

tutarlarının indirimi ve iade hesabına dâhil edilmesi mümkün değildir.

4.2. YILI İÇİNDE MAHSUP EDİLEMEYEN VERGİLERİN

İADESİ

İndirimli orana tabi işlemlerden doğan iade alacağının yılı içinde mahsuben iade

edilemeyen kısmı, izleyen yıl içinde mükellefin isteğine bağlı olarak nakden veya

mahsuben iade edilebilecektir.

37 Kelecioğlu M.A. “İndirimli Orana Tabi İşlemlerde Katma Değer Vergisi İade Uygulaması”, Yaklaşım Dergisi, 2005, 148: 5

32

İade talebi en erken izleyen yılın Ocak dönemine ait olup Şubat ayı içinde

verilecek, en geç Kasım dönemine ait olup Aralık ayı içinde verilecek KDV beyannameleri

ile yapılabilecektir. Üç aylık vergilendirme dönemine tabi olan mükelleflerde iade talebi en

erken izleyen yılın ilk üç aylık, en geç üçüncü üç aylık vergilendirme dönemlerine ait

beyannamelerle yapılabilecektir.

İndirimli orana tabi işlemlere ilişkin olup indirim yoluyla telafi edilemeyen

yüklenilen vergi tutarları, yılı içinde mahsup edilen vergiler dikkate alınmadan, işlemlerin

yapıldığı yılın tamamı için yıllık olarak ve Aralık dönemi sonu itibariyle hesaplanacaktır.

Bu tutardan yılı içinde mahsup edilen vergiler düşüldükten sonra kalan kısmın

işlemin gerçekleştiği yıl için belirlenen alt sınırı (Bu bölümüm 2.2. kısmında belirtilmiştir)

aşan kısmı "İade Edilebilir KDV" olarak hesaplanacaktır. Bu tutar, izleyen yılın Ocak

vergilendirme döneminden iadenin talep edildiği vergilendirme dönemine kadar aradaki

dönemlere ait devreden vergi tutarları ile karşılaştırılmak suretiyle "iade edilecek KDV

tutarı" belirlenecektir.

Bu şekilde hesaplanan KDV alacağının 4.000 TL’yi aşmaması halinde nakden

ve/veya mahsuben iade talepleri inceleme raporu, teminat ve YMM Raporu aranılmadan

yerine getirilecek, talep bu bölümün sonunda belirtilen belgelerin tamamlandığı tarih

itibariyle geçerlik kazanacaktır. Söz konusu belgelerin veya belgelerde yer alması gereken

bilgilerin eksikliği durumunda 95 Seri No.lu KDV Genel Tebliğinin (1/1.2.) bölümündeki

açıklamalar çerçevesinde hareket edilecektir.

İade talebinin 4.000 TL ve üstünde olması halinde 4.000 TL’yi aşan kısmın nakden

ve/veya mahsuben iadesi vergi inceleme raporu veya YMM Raporu ile yerine

getirilecektir. İade talebi, iadenin vergi inceleme raporuna göre sonuçlandırılması

durumunda iade talep dilekçesinin verildiği tarih itibariyle, YMM Raporu ile talep edilmesi

halinde ise YMM Raporunun ibraz edildiği tarih itibariyle geçerlik kazanacaktır.

Yılı içerisinde mahsup edilemeyen KDV'nin iadesi için bu bölümdeki açıklamalara

göre izleyen yılda ayrıca bir iade talebinde bulunulması gerektiğinden yılı içinde mahsuben

iadeye yönelik olarak düzenlenen YMM Raporunun izleyen yıl talep edilecek

nakden/mahsuben iade için geçerliliği bulunmamaktadır. İzleyen yıl içerisinde yapılacak

nakden/mahsuben iade talebi için ayrıca bir YMM Raporu düzenlenmesi gerekmektedir.

33

4.3. YMM RAPORU VE UYGULAMA

4.3.1. İndirimli Oranlı İşlemlerde YMM Raporunda Olması Gereken Bilgiler

i. Genel Bilgiler

• Tasdik Konusu

• Ticaret Sicil Bilgileri

• Şirketin Sermayesi ve Ortaklık Bilgileri

• Şirketin Temsil ve İlzamı

• İşyeri Durumu ve İletişim Araçları

• Banka Kredileri

• Kapasite Raporu ve Sanayi Sicil Belgesi Bilgileri

• İhracat ve Üretim Bilgileri

• En Son Bilanço Bilgileri

• Çalışan Personel

• Muhasebeden Sorumlun Olanlar

ii. Usul İncelemeleri

• Yasal Defterlerin Tasdikine İlişkin Bilgiler

iii. Hesap İncelemeleri

• İlgili Dönem KDV Beyannamesinin İncelenmesi

• Satışların İncelenmesi

• İndirimli Orana Tabi İade Kapsamında İade Tutarının Hesaplanmasına İlişkin Tablo

• Mal ve Hizmet Alışlarının İncelenmesi

• Karşıt İncelemeler

• İmalata İlişkin İncelemeler

• KDV İadesi İle İlgili Yasal Düzenlemeler

34

• İade Edilecek Katma Değer Vergisinin Hesaplanması

iv. Sonuç

4.3.2. YMM Raporu Ve Uygulama

iii. Hesap İncelemeleri

- İlgili Dönem K.D.V. Beyannamesinin İncelenmesi

Şirketin, 2011/01-02-03-04-05-06-07-08-09-10-11-12 dönemlerine ait Katma Değer

Vergisi Beyannameleri yasal süresi içinde e-beyanname uygulaması kapsamında elektronik

ortamda düzenlenerek Vergi Dairesi’ne tevdi edilmiştir.

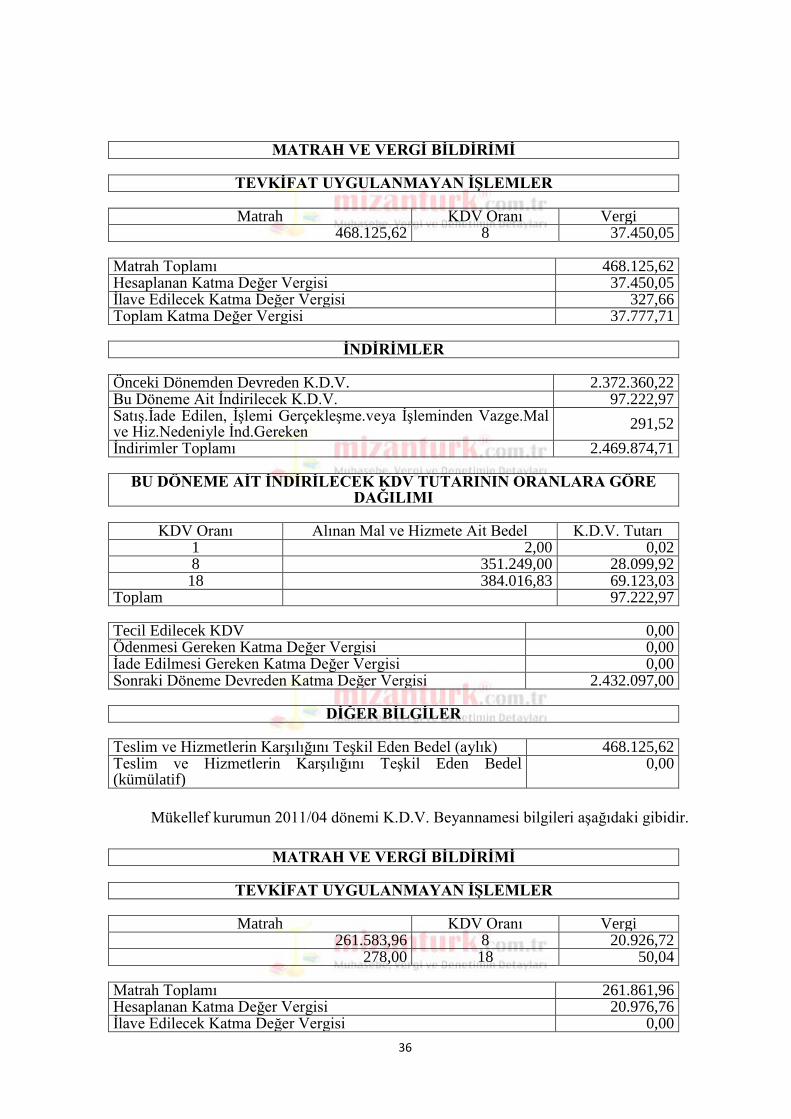

Mükellef kurumun 2011/01 dönemi K.D.V. Beyannamesi bilgileri aşağıdaki gibidir.

MATRAH VE VERGİ BİLDİRİMİ

TEVKİFAT UYGULANMAYAN İŞLEMLER

Matrah KDV Oranı Vergi 431.094,58 8 34.487,57

1.240,00 18 223,20 Matrah Toplamı 432.334,58 Hesaplanan Katma Değer Vergisi 34.710,77 İlave Edilecek Katma Değer Vergisi 0,00 Toplam Katma Değer Vergisi 34.710,77

İNDİRİMLER Önceki Dönemden Devreden K.D.V. 2.283.832,56 Bu Döneme Ait İndirilecek K.D.V. 99.823,47 Satış.İade Edilen, İşlemi Gerçekleşme.veya İşleminden Vazge.Mal ve Hiz.Nedeniyle İnd.Gereken 0,00 İndirimler Toplamı 2.383.656,03

BU DÖNEME AİT İNDİRİLECEK KDV TUTARININ ORANLARA GÖRE

DAĞILIMI

KDV Oranı Alınan Mal ve Hizmete Ait Bedel K.D.V. Tutarı 1 304,00 3,04 8 377.290,13 30.183,21 18 386.873,44 69.637,22

Toplam 99.823,47