impuesto renta clse profesor chiroque sidem

TRANSCRIPT

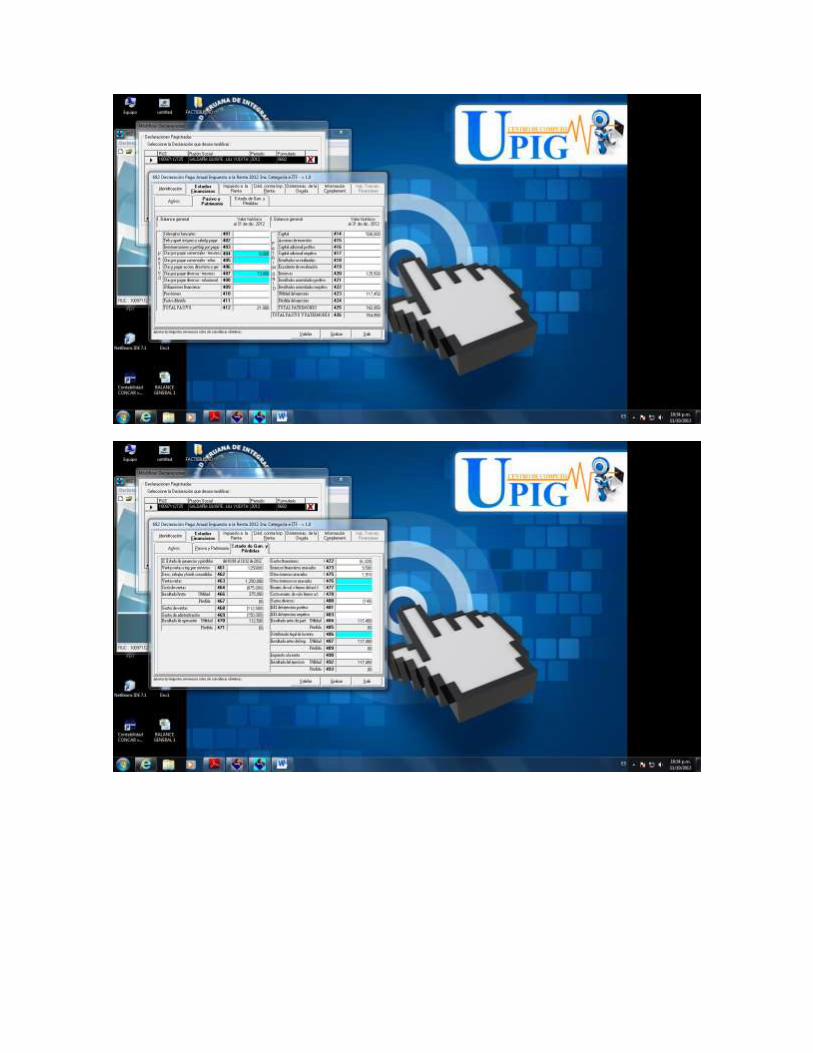

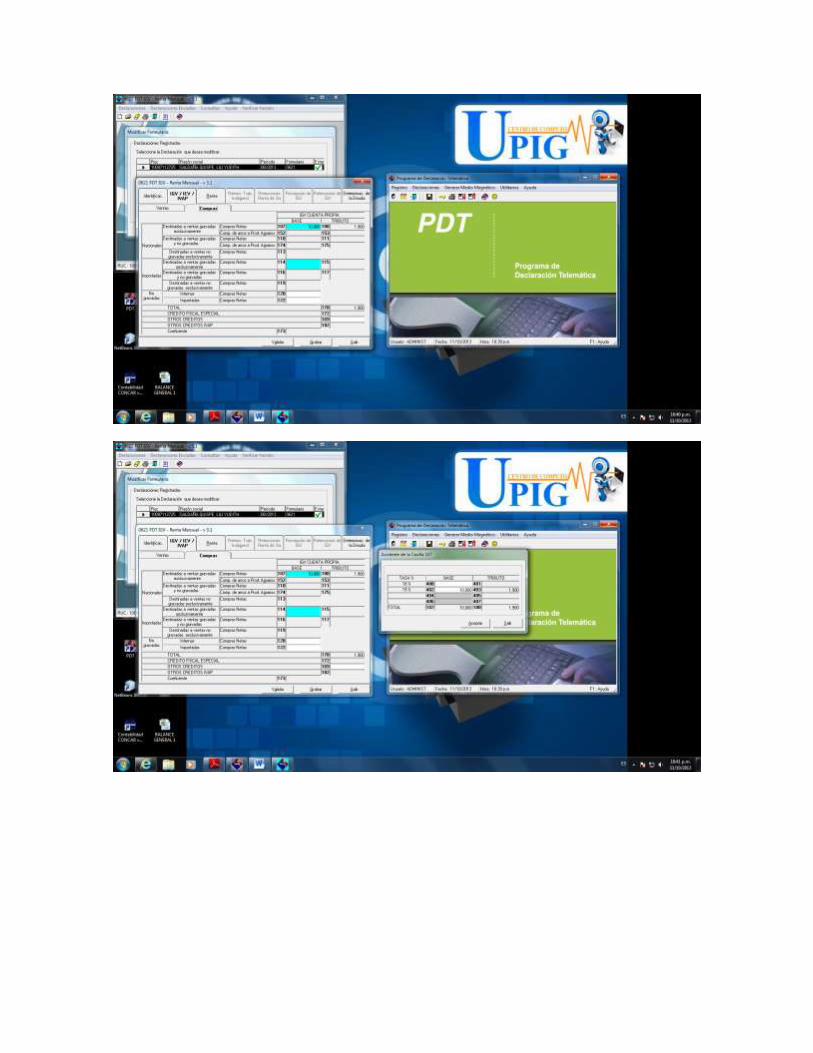

681

681

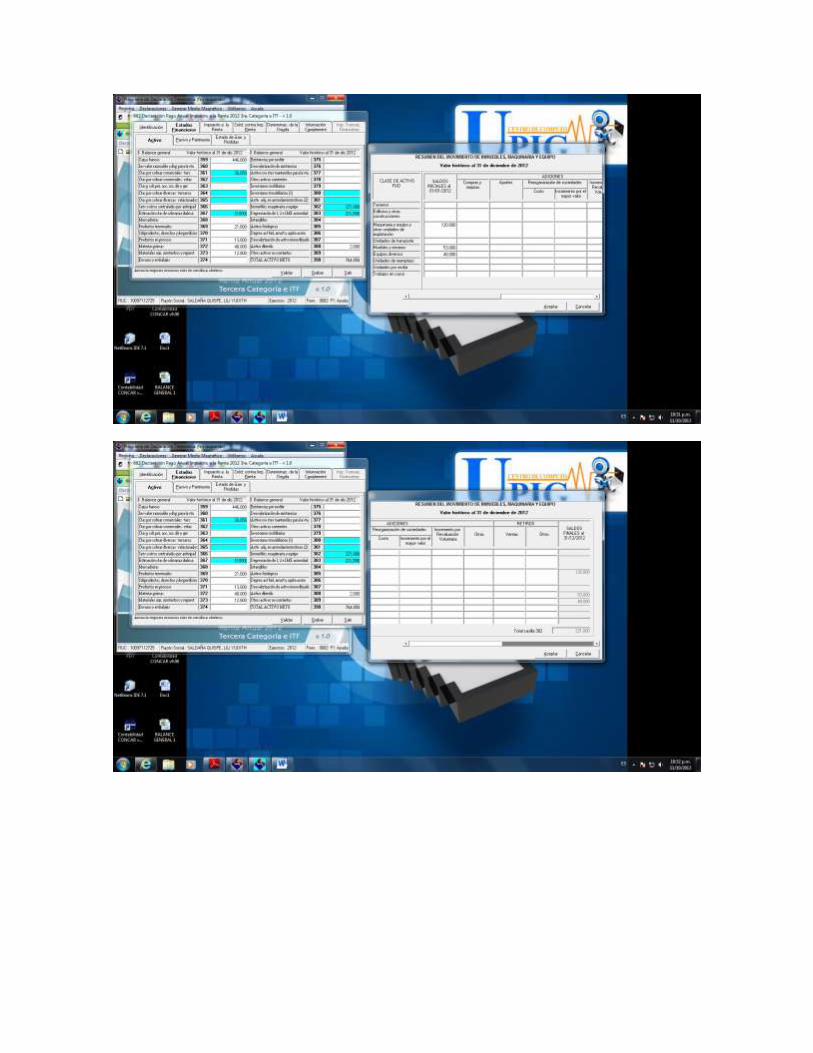

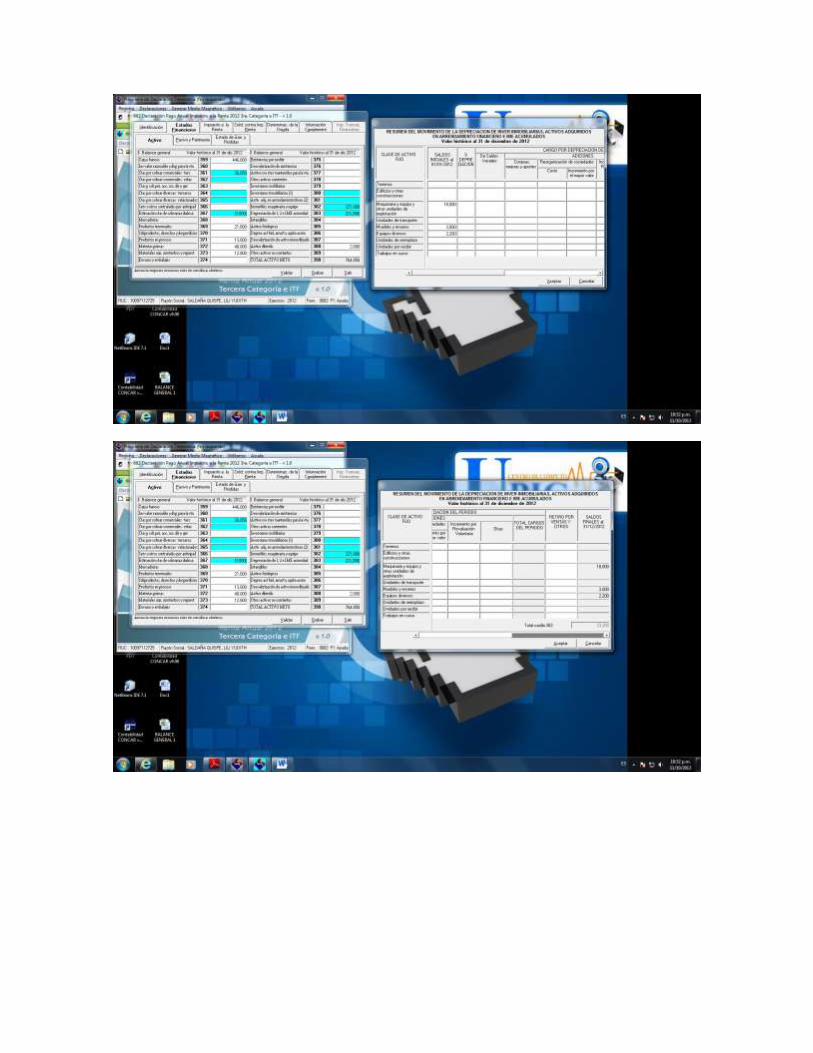

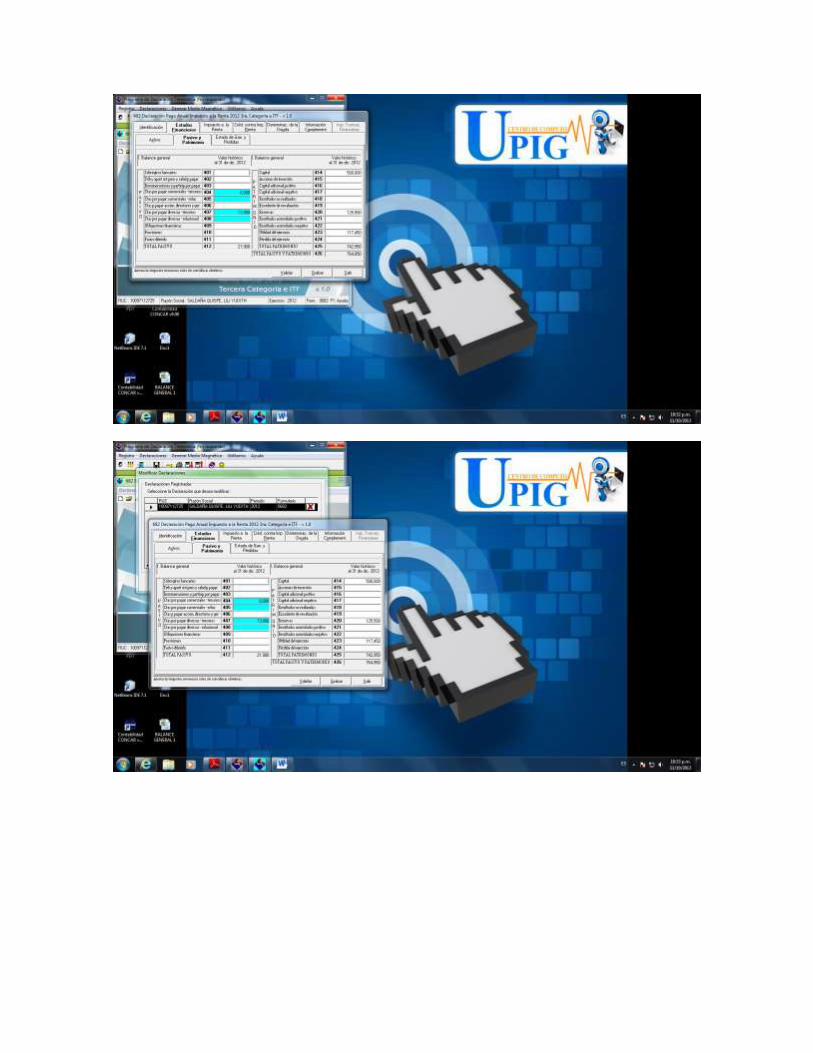

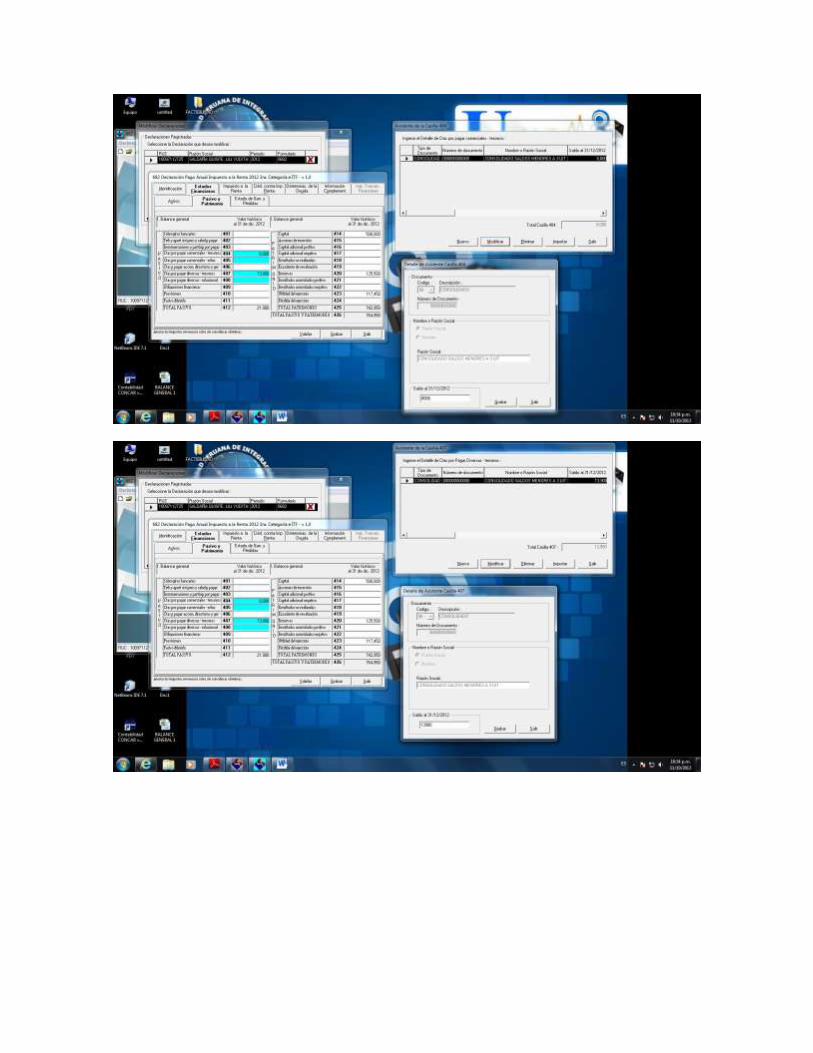

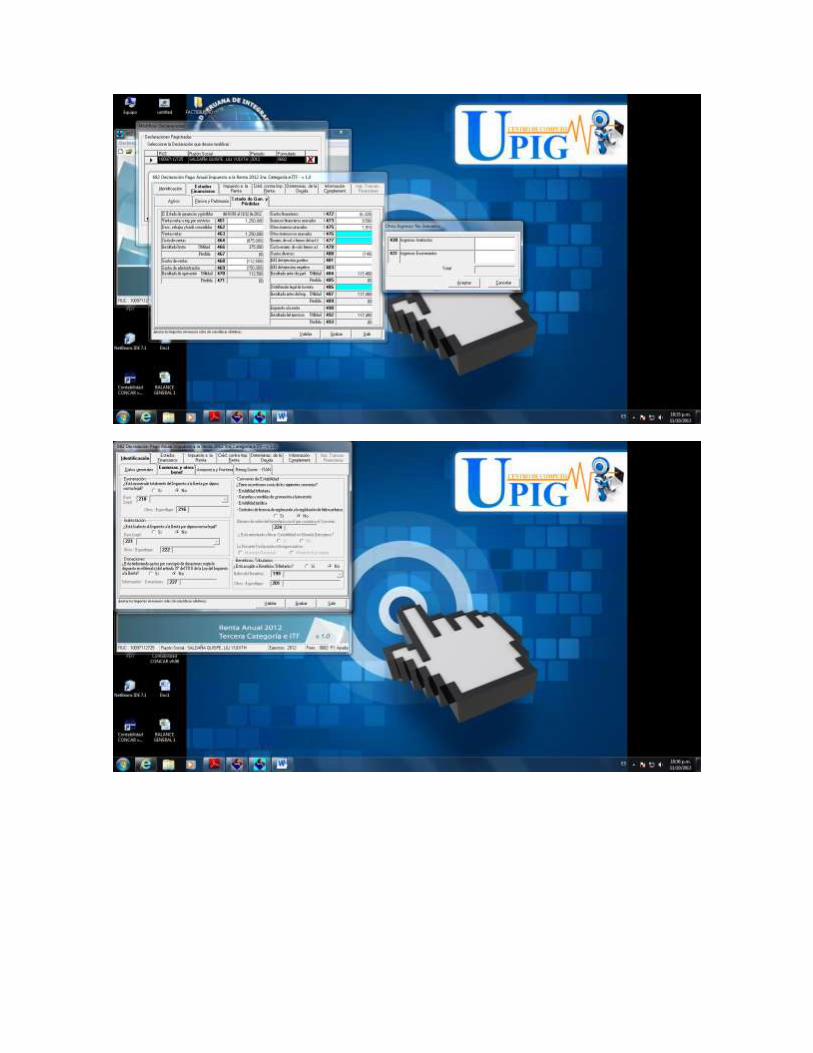

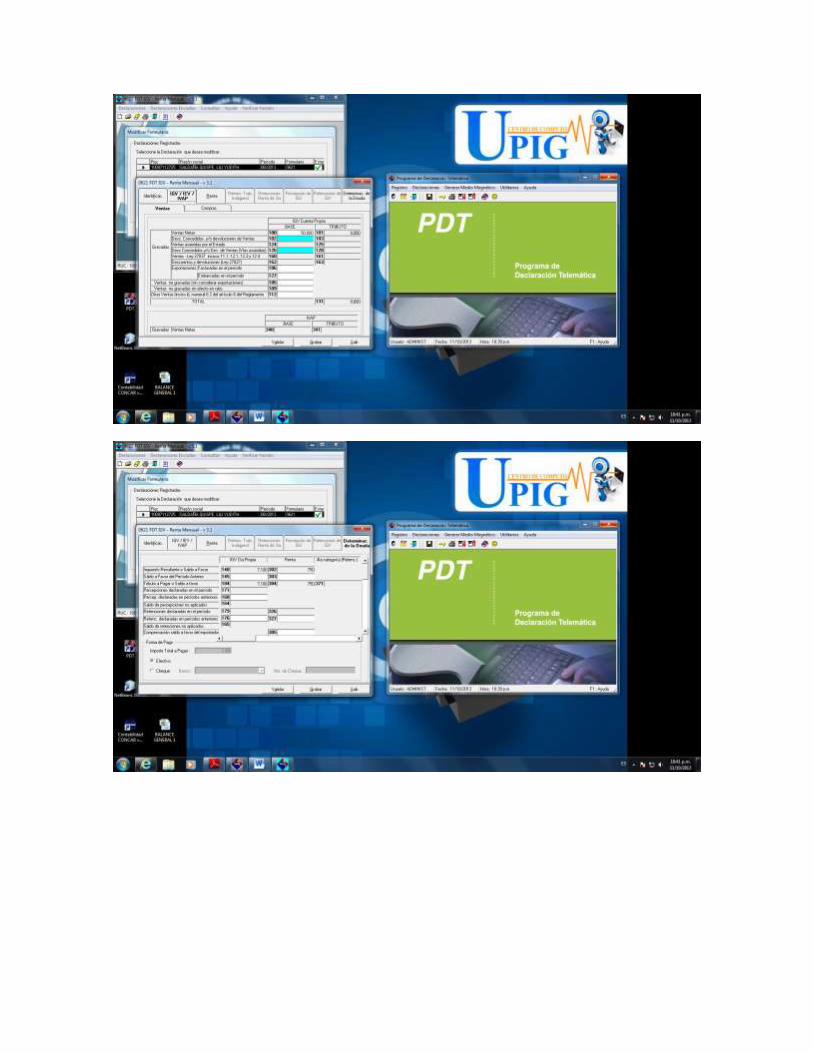

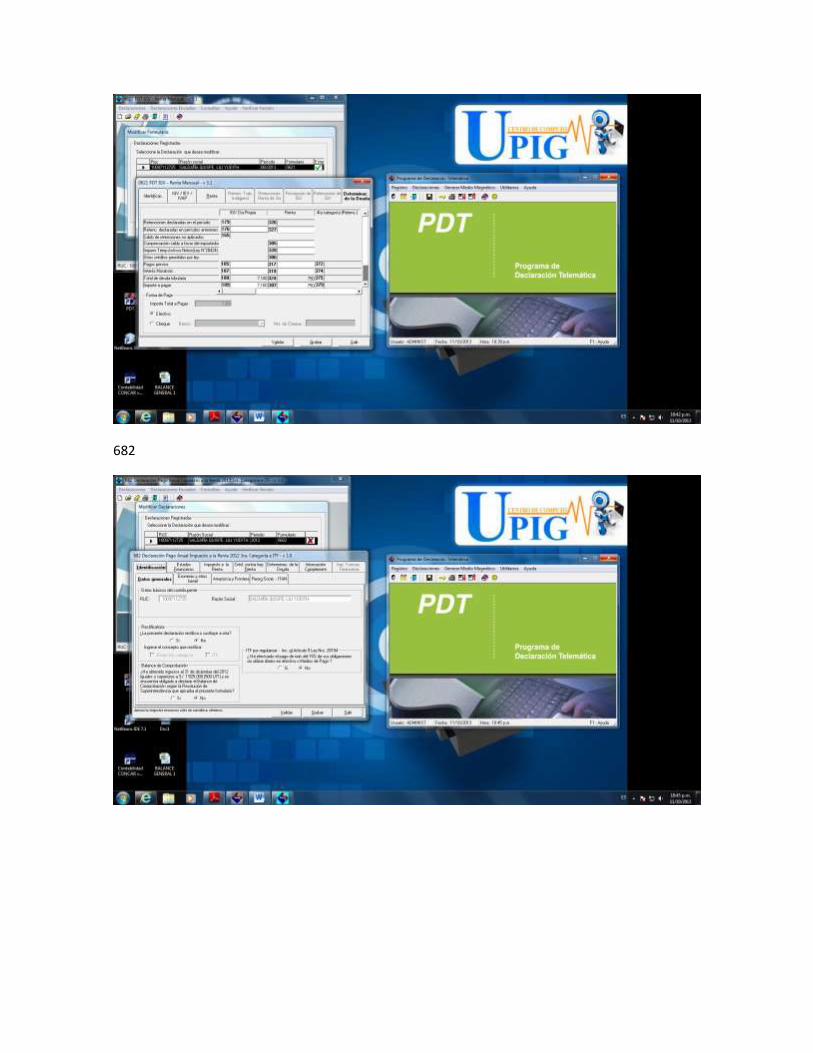

682

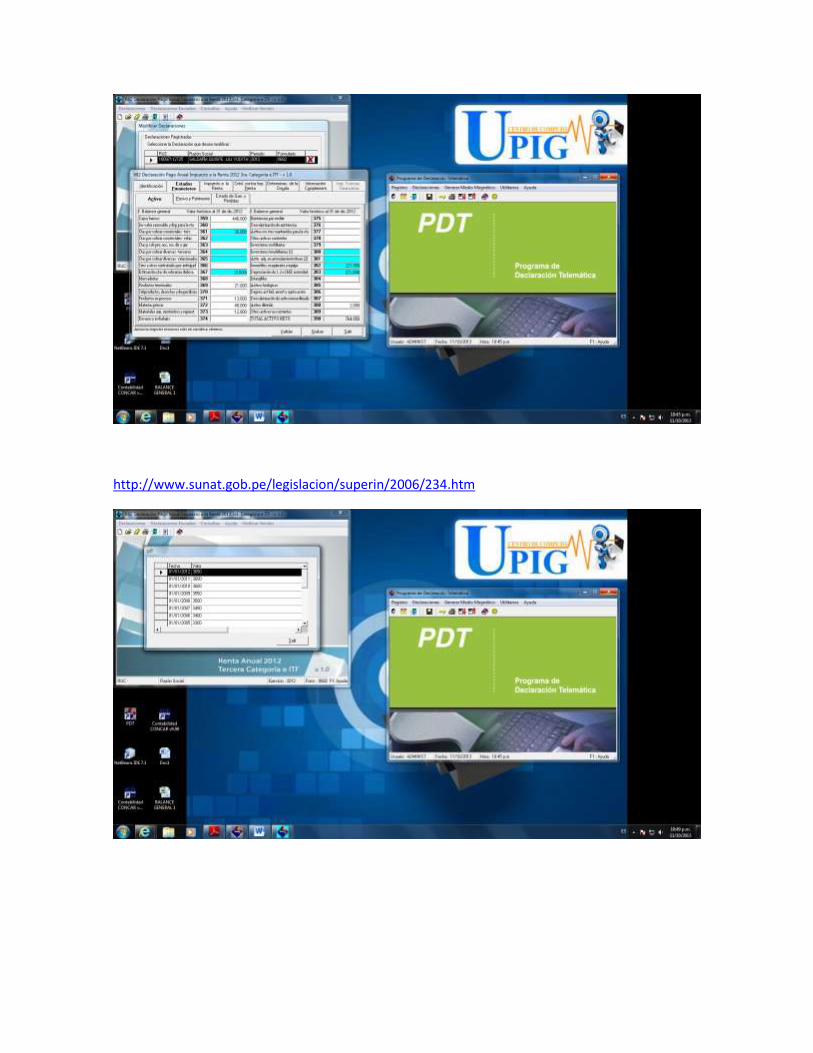

http://www.sunat.gob.pe/legislacion/superin/2006/234.htm

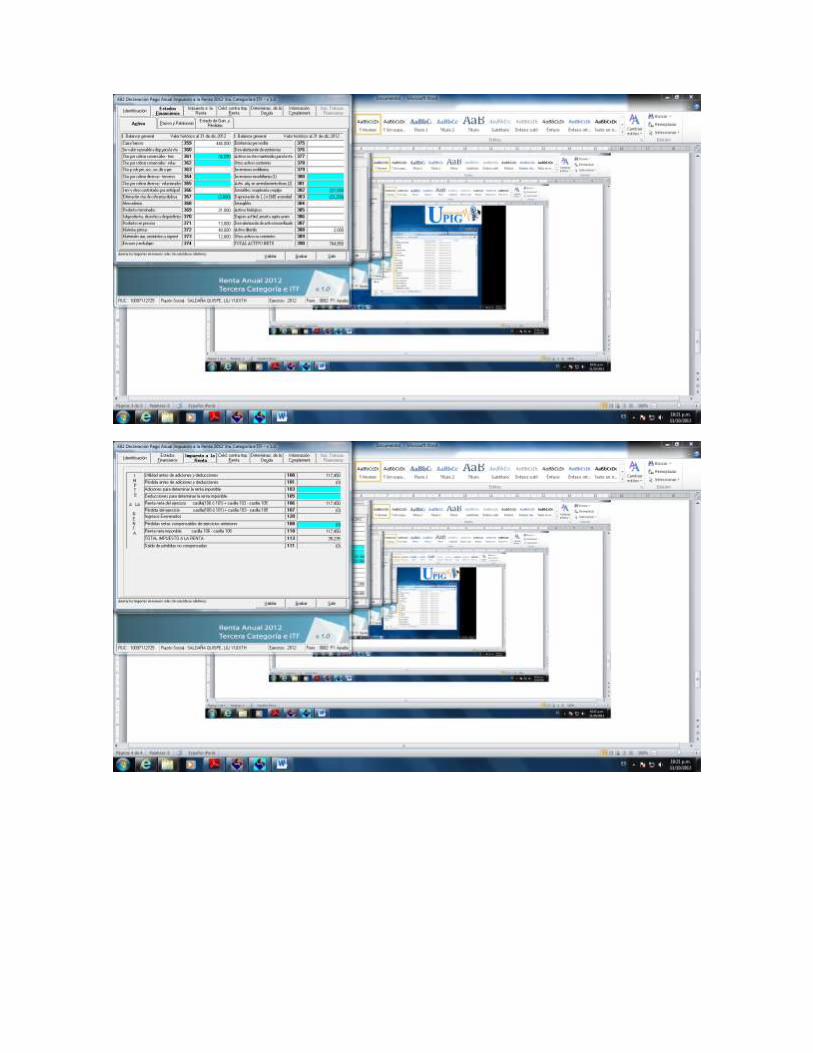

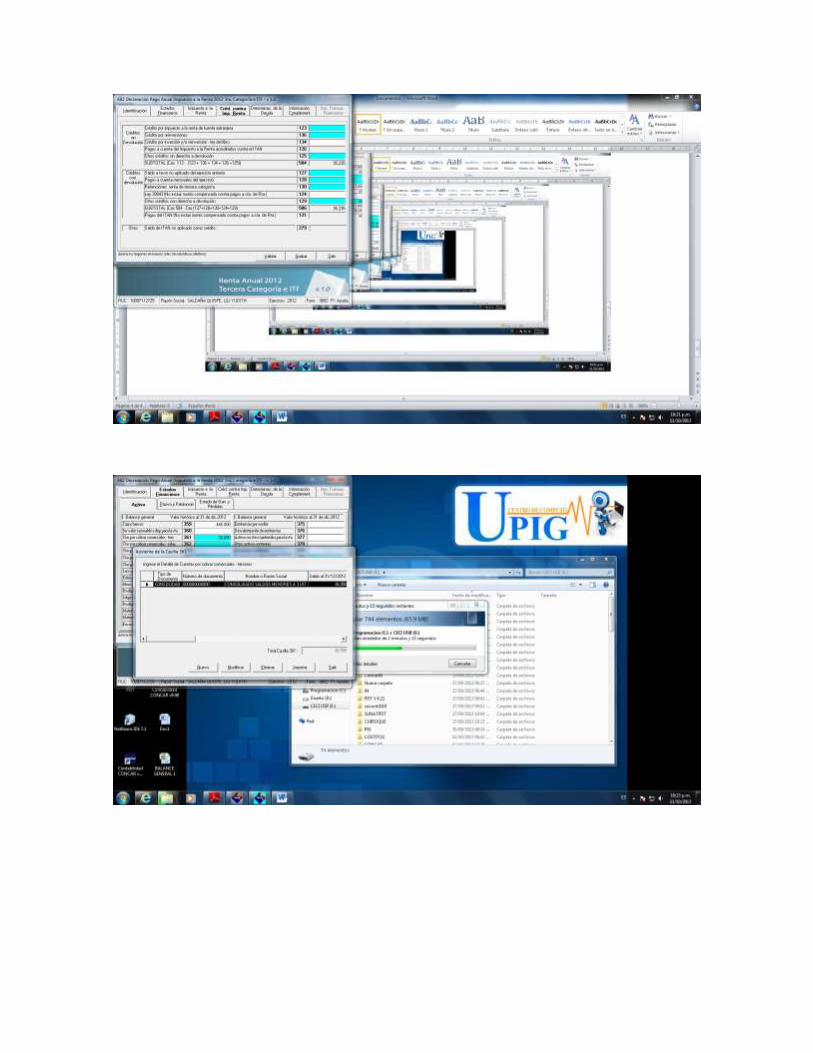

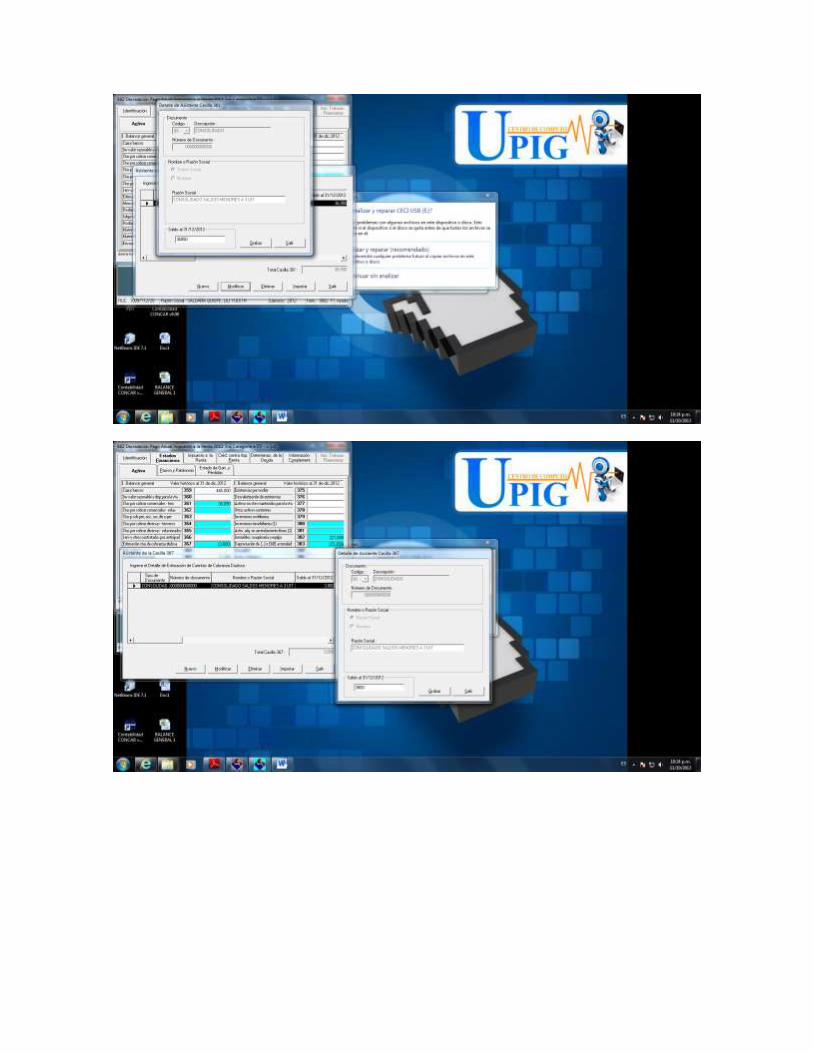

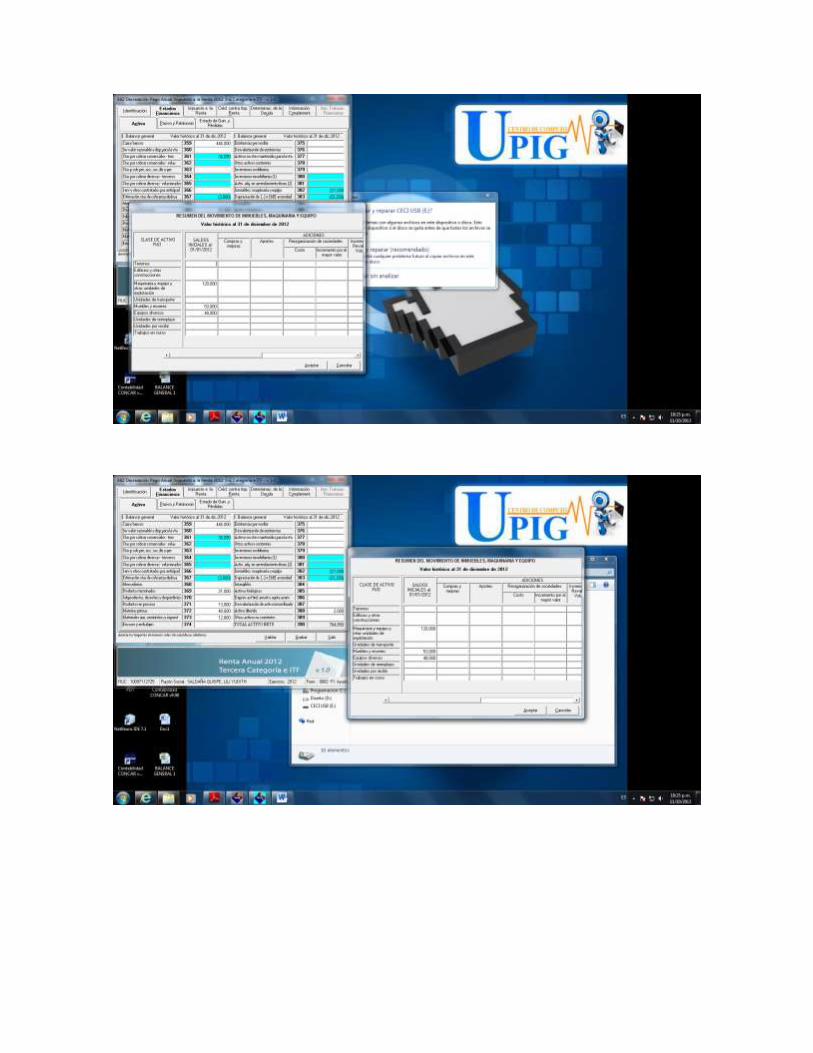

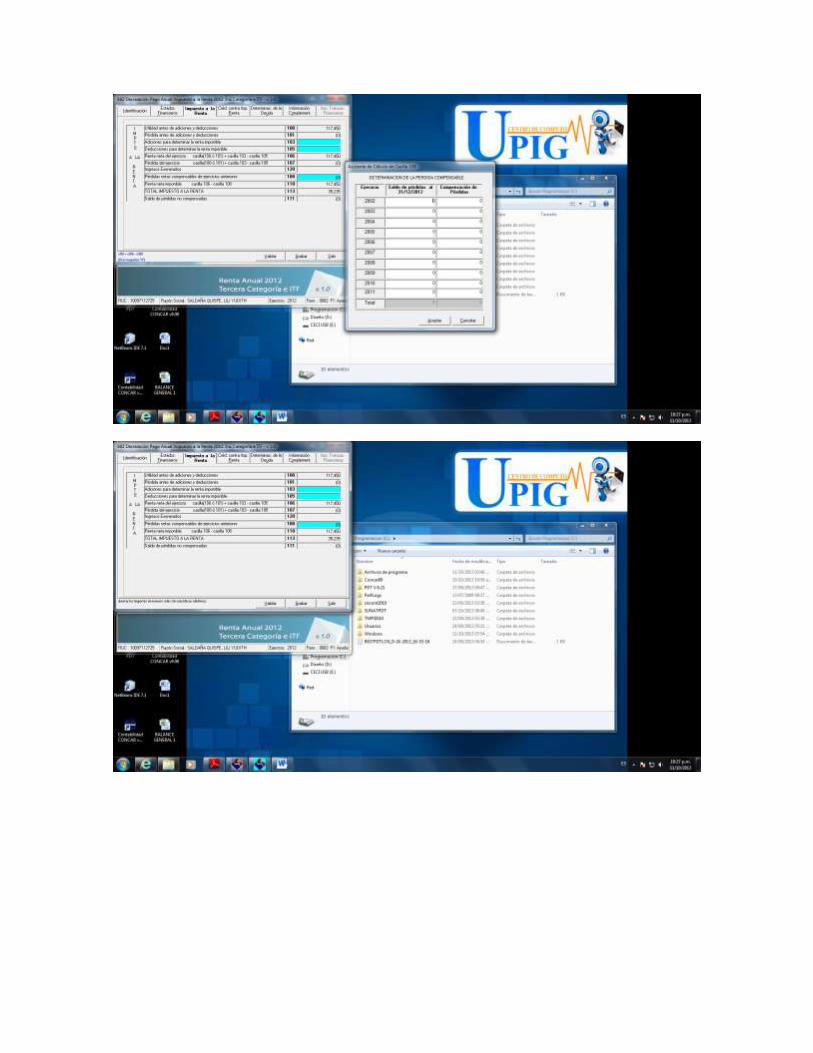

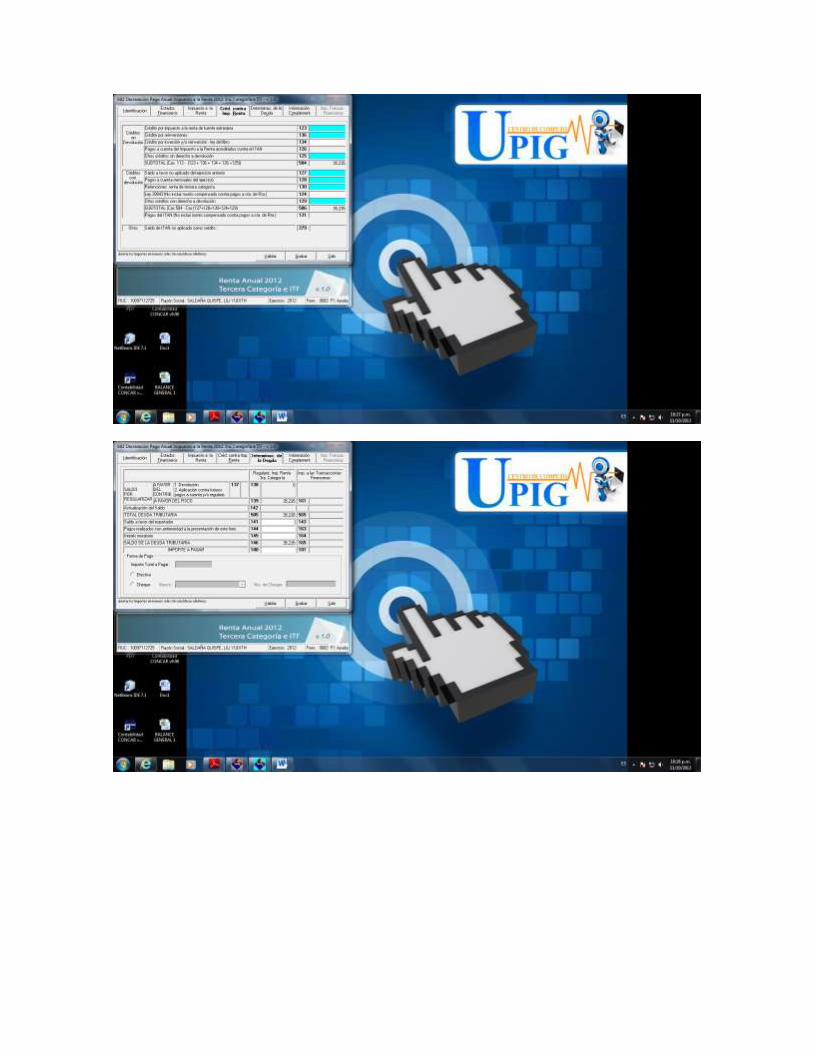

CASO PRACTICO: DETERMINACION DE RENTA DE TERCERA CATEGORIA

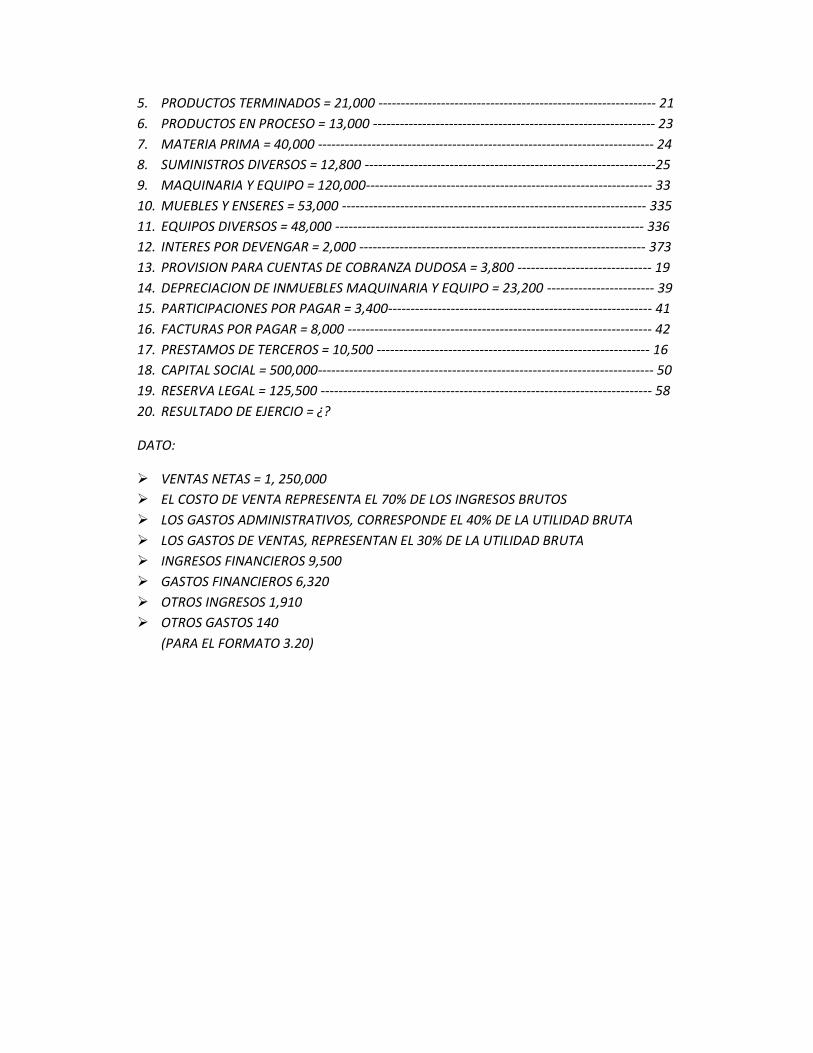

LA EMPRESA MONARCA SA CULMINA SUS OPERACIONES COMERCIALES CON LA SIGUIENTE

INFORMACION: (PARA EL FORMATO 3.1)

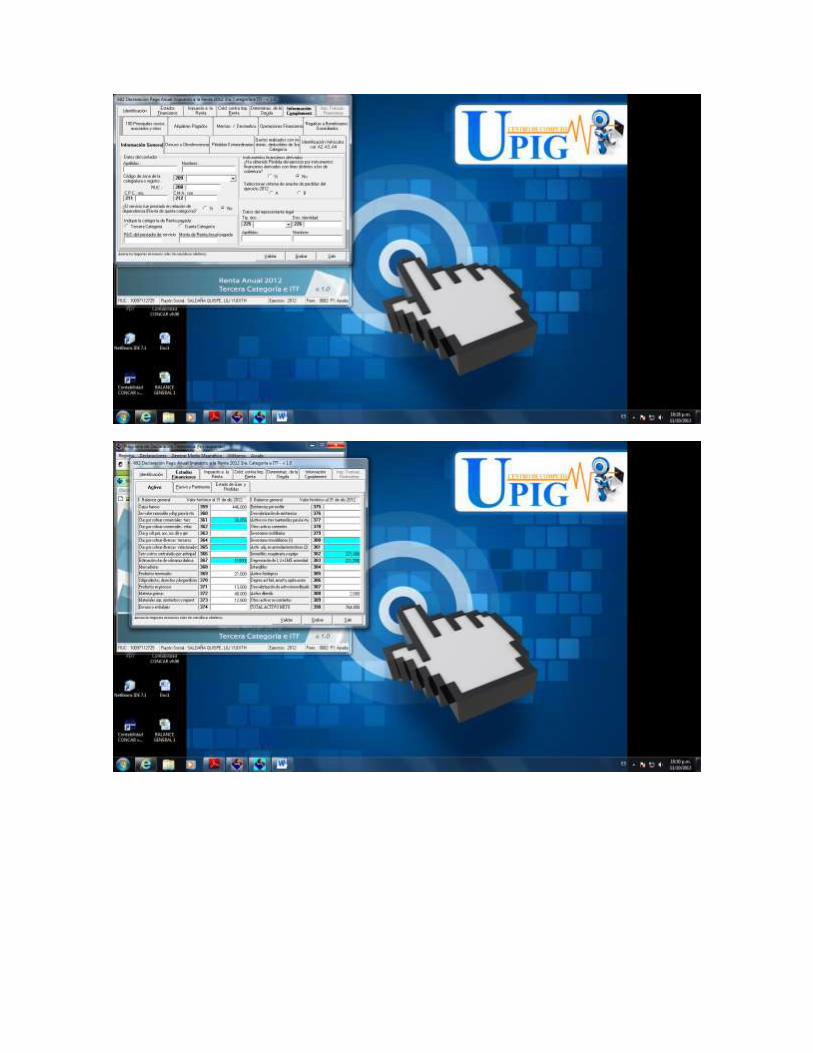

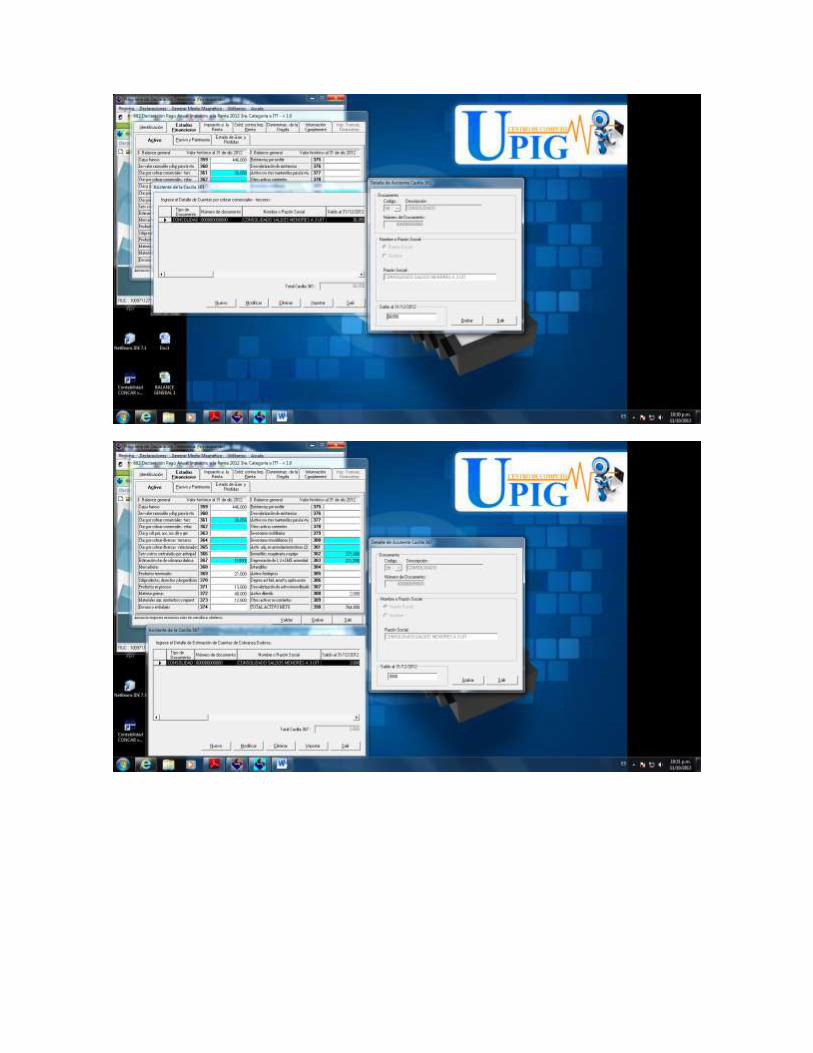

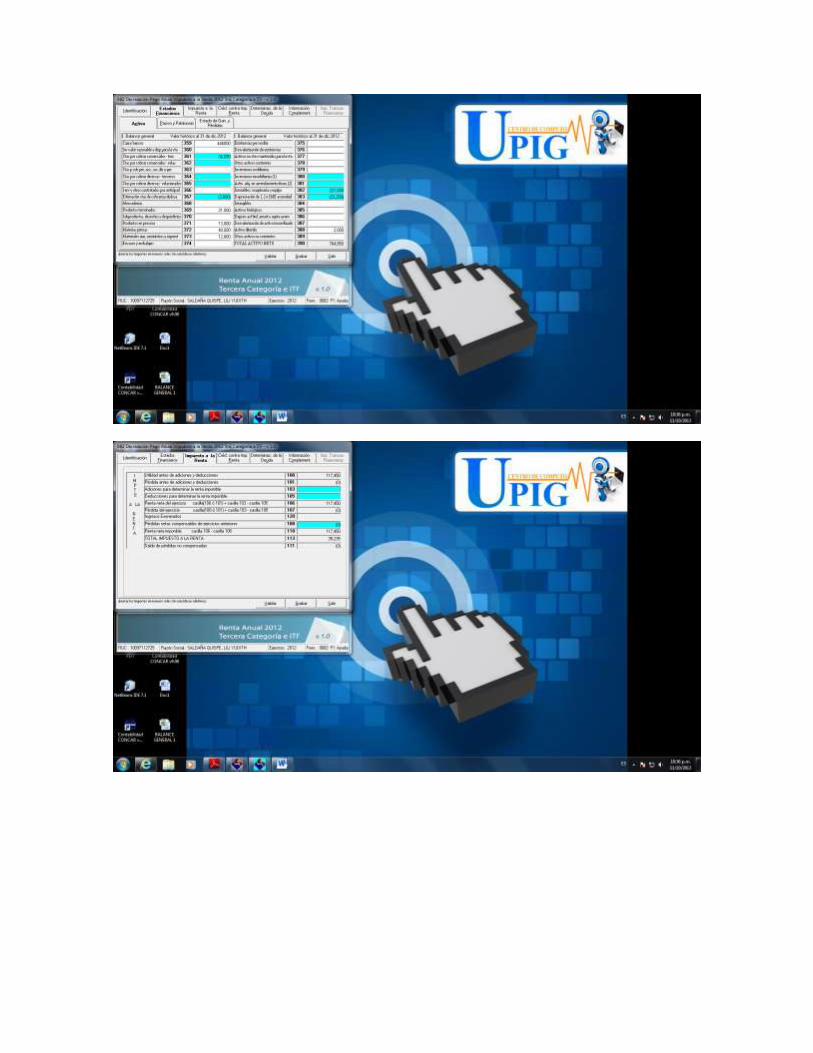

1. CTA.CORRIENTE EN MONERA NACIONAL (M/N) = 350,000 ---------------------------------104

2. CERTIFICADO BANCARIO = 30,000 DOLARES TIPO DE CAMBIO 3.20 --------------------1063

3. FACTURAS POR COBRAR = 12,550 ------------------------------------------------------------------ 12

4. LETRAS POR COBRAR = 23,550 -------------------------------------------------------------------- 123

5. PRODUCTOS TERMINADOS = 21,000 -------------------------------------------------------------- 21

6. PRODUCTOS EN PROCESO = 13,000 --------------------------------------------------------------- 23

7. MATERIA PRIMA = 40,000 --------------------------------------------------------------------------- 24

8. SUMINISTROS DIVERSOS = 12,800 -----------------------------------------------------------------25

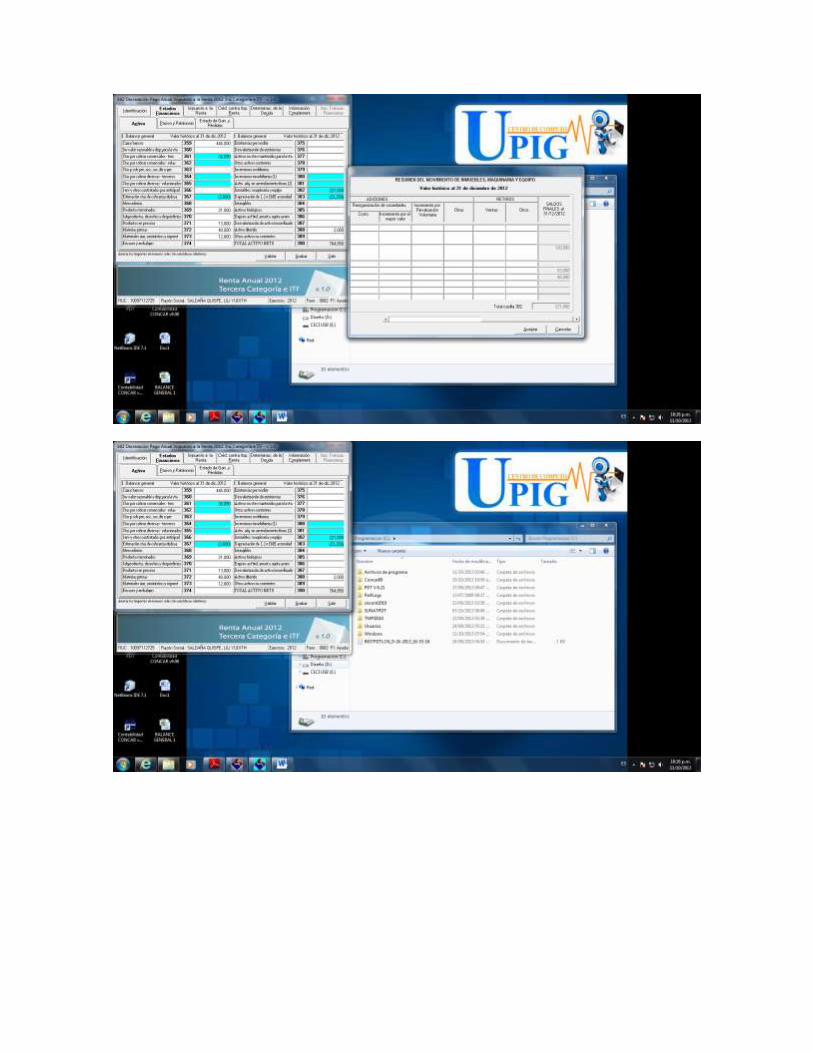

9. MAQUINARIA Y EQUIPO = 120,000---------------------------------------------------------------- 33

10. MUEBLES Y ENSERES = 53,000 -------------------------------------------------------------------- 335

11. EQUIPOS DIVERSOS = 48,000 --------------------------------------------------------------------- 336

12. INTERES POR DEVENGAR = 2,000 ---------------------------------------------------------------- 373

13. PROVISION PARA CUENTAS DE COBRANZA DUDOSA = 3,800 ------------------------------ 19

14. DEPRECIACION DE INMUEBLES MAQUINARIA Y EQUIPO = 23,200 ------------------------ 39

15. PARTICIPACIONES POR PAGAR = 3,400----------------------------------------------------------- 41

16. FACTURAS POR PAGAR = 8,000 -------------------------------------------------------------------- 42

17. PRESTAMOS DE TERCEROS = 10,500 ------------------------------------------------------------- 16

18. CAPITAL SOCIAL = 500,000--------------------------------------------------------------------------- 50

19. RESERVA LEGAL = 125,500 -------------------------------------------------------------------------- 58

20. RESULTADO DE EJERCIO = ¿?

DATO:

VENTAS NETAS = 1, 250,000

EL COSTO DE VENTA REPRESENTA EL 70% DE LOS INGRESOS BRUTOS

LOS GASTOS ADMINISTRATIVOS, CORRESPONDE EL 40% DE LA UTILIDAD BRUTA

LOS GASTOS DE VENTAS, REPRESENTAN EL 30% DE LA UTILIDAD BRUTA

INGRESOS FINANCIEROS 9,500

GASTOS FINANCIEROS 6,320

OTROS INGRESOS 1,910

OTROS GASTOS 140

(PARA EL FORMATO 3.20)