forum manajemen indonesia (fmi 9), november 2017 isbn: 978 ... · collection period (icp), payment...

TRANSCRIPT

Forum Manajemen Indonesia (FMI 9), November 2017ISBN: 978-602-8557-31-3

DETERMINAN MANAJEMEN MODAL KERJA DAN KINERJA KEUANGANPERUSAHAAN SEKTOR INDUSTRI DASAR DAN KIMIA

Yuliani*, Rasyid Hs Umrie*, Ade Maharini Adiandari**, Lenny Nawangsari***[email protected], [email protected], [email protected],

[email protected]*Fakultas Ekonomi Universitas Sriwijaya; **Fakultas Ekonomi Ngurah Rai, ***Fakultas Ekonomi

Universitas Mercu Buana, Jakarta

ABSTRAK

Tujuan penelitian ini adalah untuk memberikan bukti empiris tentang Receivable Collection Period (RCP), InventoryCollection Period (ICP), Payment Deferral Period (PDP) terhadap Cash Collection Cycle (CCC) dan pengaruhnyaterhadap Operating Profit Margin (OPM). Objek penelitian adalah perusahaan sektor industri dan kimia. Unit analisisadalah perusahaan dengan 117 pengamatan. Teknik analisa data menggunakan path analysis. Hasil temuan penelitianbahwa RCP dan ICP berpengaruh signifikan positif terhadap CCC sedangkan PDP berpengaruh signifikan negatifterhadap CCC. Pengaruh CCC terhadap OPM adalah signifikan positif. Penelitian ini mampu memberikan bukti empirisbahwa RCP adalah jalur peningkatan tertinggi terhadap CCC.

Kata kunci: Cash Collection Cycle, Inventory Collection Period, Operating Profit Margin, Payment Deferral Period,Receivable Collection Period.

ABSTRACT

The purpose of this research to give empirical evidence on Receivable Collection Period (RCP), Inventory CollectionPeriod (ICP), Payment Deferral Period (PDP) on Cash Collection Cycle (CCC) and its effect on Operating ProfitMargin (OPM). The object of this study is companies in industrial and chemical sector with 117 observations.Analytical data technique used is path analysis and the results show that RCP and ICP has positive and significanteffect on CCC meanwhile PDP is found to be negative and significant. The results also show that there is a positive andsignificant effect of CCC on OPM. This study is able to give empirical evidence that RCP is the highest path for CCC.

Keywords: Cash Collection Cycle, Inventory Collection Period, Operating Profit Margin, Payment Deferral Period,Receivable Collection Period.

PENDAHULUAN

Literatur manajemen keuangan membahastiga keputusan keuangan yang bertujuan untukmemaksimumkan nilai perusahaan. Tigakeputusan tersebut meliputi investasi,pendanaan dan keputusan dividen. Peneliti dibidang keuangan lebih banyak membahastentang investasi, struktur modal, dividen ataupenilaian saham dan topik lainnya. Topik terkaitdengan manajemen modal kerja masih belum

secara maksimal dikaji dalam penelitian dibidang keuangan. Topik ini menjadi pentingkarena setiap perusahaan akan memeliharatingkat likuiditas optimal sehingga tidakmengalami kesulitan dalam memenuhi hutangjangka pendek. Meskipun keputusan dalammanajemen modal kerja tidak menunjukkanpengaruh langsung terhadap maksimum nilaiperusahaan tetapi keputusan terhadapmanajemen modal kerja juga sama pentingnyadibandingkan dengan keputusan investasi dan

Forum Manajemen Indonesia(FMI 9)

pendanaan. Hal ini dikarenakan 60% waktuseorang manajer keuangan digunakan untukkebijakan manajemen modal kerja. Biasanyapekerjaan awal dari manajer keuangan adalahmembuat anggaran kas. Kegiatan ini berartimanajer menentukan investasi dalam kassehingga menjadi optimal.

Kebijakan modal kerja akan melihat tradeoff antara risk dan return (Caballero et al.,2012; Orobia et al., 2016); antara profitabilitydan risk (Baños-caballero., 2016; Garcia-Teruel& Martinez-Solano, 2007); antara profitabilitydan liquidity (Singhania., 2014; Tahir & Anuar,2015) dan trade off risk dan performance(Afrifa, 2016; Deloof, 2003). Pandangan bahwatrade off antara return dan risk bahwaperusahaan yang memiliki investasi modal kerjaterlalu kecil akan meningkatkan risikokhususnya terkait dengan risiko likuiditassebaliknya jika investasi pada modal kerjaterlalu tinggi akan meningkatkan profitabilitaskarena risiko menjadi lebih rendah. Adanyatrade off risk dan return menjadi acuan yangharus diperhatikan manajer keuangan dalammembuat keputusan modal kerja.

Studi tentang manajemen modal kerja danprofitabilitas adalah signifikan positif (Ameliaet al., 2015; Baños-caballero et al., 2016;Deloof, 2003; Knauer & Wöhrmann, 2013;Padachi, 2006; Tahir & Anuar, 2015;Talonpoika et al., 2016). Studi lainnyamenemukan bahwa pengaruh manajemen modalkerja terhadap profitabilitas adalah signifikannegatif (Garcia-Teruel & Martinez-Solano,2007; Mongrut et al., 2014; Raheman & Nasr,2007; Singhania et al., 2014; Wasiuzzaman,2015). Temuan ini menunjukkan bahwainvestasi dalam modal kerja yang semakin kecilmaka meningkatkan profitabilitas tetapipenelitian menunjukkan sebaliknyaprofitabilitas akan turun. Hasil temuanhubungan antara manajemen modal kerja danprofitabilitas dengan arah yang berbedamenunjukkan bahwa masih ada celah yangmenyebabkan perbedaan tersebut. Berdasarkanuraian diatas rumusan masalah penelitian iniadalah: 1) Apakah Receivable Collection Period(RCP), Inventory Collection Period (ICP), PaymentDeferral Period (PDP) berpengaruh signifikanterhadap Cash Collection Cycle (CCC)? dan 2)

Apakah CCC berpengaruh signifikan terhadapOperating Profit Margin (OPM)?. Adapun tujuanpenelitian ini adalah untuk memberikan buktiempiris tentang pengaruh RCP, ICP dan PDPterhadap CCC selanjutnya penelitian inibertujuan untuk memberikan bukti empiristentang pengaruh CCC terhadap OPM.

LANDASAN TEORI DANPENGEMBANGAN HIPOTESIS

Perusahaan dalam mengelola kebijakanmanajemen modal kerja dapat menggunakandua strategi terkait dengan aktiva lancar danutang lancar. Strategi aktiva lancar dapatmenggunakan kerangka trade-off antara risikodengan tingkat keuntungan. Jika perusahaanmemiliki aktiva lancar lebih tinggi, artinyarisiko likuiditas menjadi kecil tetapikonsekuensi ini akan menurunkan profitabilitas.Strategi yang dapat dilakukan adalah dengankonservatif, moderat dan agresif (Knauer &Wöhrmann, 2013). Kebijakan konservatifmerupakan kebijakan longgar dimanaperusahaan menginvestasikan pada proporsi kas,piutang dan persediaan adalah tinggi. Kebijakanagresif merupakan kebalikan dari konservatifdimana proporsi kas, piutang dan persediaanakan semakin kecil yang pada akhirnyameningkatkan profitabilitas. Kebijakan moderatmerupakan kebijakan diantara konservatif danagresif artinya jumlah proporsi kas, piutang danpersediaan normal.

Strategi utang lancar merupakan strategipendanaan. Beberapa kebijakan yang dapatdilakukan adalah matching atau hedging, agresifdan konservatif (Hanafi, 2016). Kebijakanmatching atau hedging artinya membuatkeseimbangan antara sisi pendanaan dengan sisiasset. Untuk aktiva tetap dan aktiva lancarpermanen didanai oleh utang jangka panjangsedangkan aktiva lancar didanai utang jangkapendek. Kebijakan agresif dimana penggunaanutang jangka pendek lebih besar proporsinyakarena perusahaan mengharapkan profitabilitasyang tinggi. Kebijakan konservatif merupakankebalikan agresif dimana penggunaanpenggunaan utang jangka panjang yang lebih

Forum Manajemen Indonesia(FMI 9)

besar dengan harapan risiko yang dihadapiminimal tetapi profitabilitas kecil.

Modal kerja adalah dana yang digunakanuntuk membuat produk dan mendukungaktivitas penjualan. Manajemen modal kerjaadalah pengelolaan aspek-aspek komersial danfinansial yang menyangkut persediaan,pemberian kredit dagang, pembelian,pemasaran, royalti, dan kebijakan investasi.Modal kerja juga dikenal dengan modal kerjabersih yang mencerminkan likuiditasperusahaan. Pada umumnya 40% aktivaperusahaan terdiri dari modal kerja atau aktivalancar karena itu kebijaksanaan dan keputusanyang dibuat mengenai modal kerja sangatpenting bagi perusahaan dan para pemegangsahamnya. Dalam manajemen modal kerja inikonsep modal kerja terkait dengan persoalanlikuiditas. Pengertian likuiditas di sini adalahaktiva lancar yang tersedia untuk memenuhikewajiban lancar. Biasanya likuiditas diukurdengan rasio lancar, yaitu perbandingan antaraaktiva lancar dengan kewajiban lancar.

Penetapan tingkat modal kerja akanmenyangkut tentang kebutuhan modal kerja itudibiayai. Pembiayaan modal kerja akanmenyangkut financing maturity (jatuh tempopinjaman), misalnya kredit jangka pendek yangdiberikan keuntungan berupa fleksibilitaskepada operasi perusahaan, walaupun pinjamanjangka pendek itu dapat meningkatkan risikoperusahaan. Ada empat bentuk kredit jangkapendek: 1) Accruals, (uang/muka persekotpembeli), 2) account payable of trade credit(hutang dagang atau kredit pemasok barang), 3)bank loans (pinjaman bank), dan commercialpaper (kertas dagang/wesel bayar).

Ada dua keputusan tentang kebijaksanaanmodal kerja: (1) Tingkat Investasi dalam aktivalancar dan (2) Sifat pembiayaan modal kerja.Tingkat investasi dalam aktiva lancarmenunjukkan maka perusahaan mestimenetapkan modal kerja berdasarkan penjualan.Keputusan atas tingkat modal kerja menyangkutpilihan antara risiko dan return. Melonggarkanmodal kerja akan meminimalkan risiko, tetapiexpected return lebih rendah dan sebaliknya.Perusahaan memerlukan minimum modal kerjaatau modal kerja permanen. Sifat pembiayaan

modal kerja diartikan sebagai pendekatanmaturity menyarankan agar aktiva tetap dibiayaidengan hutang jangka panjang modal saham,dan hutang jangka pendek digunakan untukmembiayai modal kerja musiman atau dan/ataumodal kerja siklus. Pendekatan ini disebutmoderate approach. Perusahaan membiayaisebagian aktiva tetap dengan pinjaman jangkapanjang. Pendekatan ini disebut perusahaanmenggunakan sebagian pinjaman jangkapanjang untuk membiayai modal kerja atausurplus dari investasi efek untuk membiayaimodal kerja. Pendekatan ini disebutconservative approach. Keputusan modal kerjaadalah trade-off antara risk dan return, karenabiaya hutang jangka pendek lebih tinggi daripada hutang jangka panjang.

Periode konversi piutang mengukurjumlah hari tentang kapan piutang dapat ditagihatau dikenal dengan Receivable CollectionPeriod (RCP). Semakin tinggi RCP dalam hariatau bulan atau tahun artinya siklus kas akansemakin cepat sehingga perusahaan tidakmengalami kesulitan kas. RCP terkait denganpenjualan, artinya semakin tinggi RCP makapenjualan perusahan semakin baik walaupunterjual secara kredit sehingga secara totalpenjualan mengalami peningkatan. PengukuranRCP dihitung dengan rumus:

365 xSales

ReceivableAccount

RCP

Piutang dagang adalah salah satu aktivalancar yang tingkat likuidnya cukup tinggikarena perusahaan telah melakukan penjualanwalaupun secara kredit. Periode pengumpulanpiutang atau Receivable Collection Period(RCP) mengukur setiap perubahan penjualanmampu meningkatkan piutang usaha sehinggaomset penjualan secara total meningkat.Semakin semakin pendek RCP maka akansemakin cepat CCC sehingga pada akhirnyaOPM meningkat.

H1: Semakin pendek Receivable CollectionPeriod (RCP) maka Cash ConversionCycle (CCC) semakin cepat

Forum Manajemen Indonesia(FMI 9)

Metode penjualan yang dilakukanperusahaan meliputi tunai dan kredit. Saatpenjualan dilakukan maka jumlah persediaandalam perusahaan akan semakin berkurang.Perbandingan jumlah persediaan dengan jumlahpenjualan per hari diukur dengan InventoryConversion Period (ICP). Semakin cepat nilaiICP, maka semakin tinggi penjualan per hariperusahaan sehingga dapat melakukan efisiensiterhadap biaya-biaya yang muncul untukpemeliharaan persediaan. ICP dalam perusahaandapat dilihat dari jenis persediaan sesuai dengankegiatan usaha yang dijalankan perusahaan. ICPdihitung dengan rumus:

365 xCOGS

sInventorie

ICP

Semakin cepat ICP maka akan semakincepat pula CCC dan pada akhirnya OPM jugameningkat.

H2: Semakin pendek Inventory ConversionPeriod (ICP) maka semakin cepat CashConversion Cycle (CCC)

Penjualan yang dilakukan perusahaandiawali dengan proses produksi bagi perusahaanmanufaktur. Proses produksi meliputi inputproses output, dimana hasil dari proses produksiini adalah penentuan harga pokok produksi.Pembelian bahan baku dapat dilakukan dengantunai dan kredit. Jika kebijakan kredit makaperusahaan memiliki kewajiban untuk melunasisesuai dengan jangka waktu yang telahditentukan. Pengukuran kemampuanperusahaan dalam melunasi hutang akan dilihatdari berapa lama waktu yang dibutuhkan. Rasioyang digunakan adalah Payment DeferralPeriod (PDP). Semakin cepat waktu yangdiperlukan untuk membayar hutangmenunjukkan perusahaan semakin likuid.Pengukuran PDP adalah:

365 xCOGS

PayableAccount

PDP

Perusahaan yang melakukan pembelianbahan baku secara kredit sehingga munculhutang juga akan berpengaruh pada CCC padasaat kapan hutang tersebut akan dilunasi. RasioPDP mengukur periode yang diperlukan untuk

melunasi hutang usaha. Semakin cepat PDPmenunjukkan perusahaan tidak mengalamikesulitaan pembayaran hutang usaha sehinggalikuiditas perusahan tidak terganggu.

H3: Semakin pendek Payment DeferralPeriod (PDP) maka semakin cepatCash Conversion Cycle (CCC)

Penilaian tentang efektivitas manajemenmodal kerja dapat digunakan ukuran CashConversion Cycle (CCC). Semakin lambat CCCatau dikatakan semakin besar CCCmenunjukkan dana dalam modal kerja akansemakin lambat. Konsep CCC menunjukkantentang waktu yang diperlukan dari kasdikeluarkan untuk proses produksi sampai kaskembali dalam perusahaan. Siklus konversi kasmenjadi sangat penting karena semua komponendalam modal kerja akan terlihat pada siklus kas.CCC dihitung dengan cara mengurangi rata-rataperiode pembayaran disepanjang siklus operasiperusahaan. Pengukuran CCC menggunakanrumus:

CCC = (Inventory Conversion Period +Account Receivable ConversionPeriod) – Account PayableDeferral Period)

CCC terkait dengan kegiatan operasiperusahaan yang meliputi dua unsur utamadalam aktiva lancar yaitu piutang dagang(account receivable) dan persediaan (inventory).Piutang dagang yang muncul karena penjualankredit dalam modal kerja diukur dengan periodekonversi piutang (account receivableconversion) dan periode konversi persediaan(inventory conversion period). Pemenuhanbahan baku terkadang perusahaan melakukanpembelian secara kredit sehingga munculhutang. Hutang yang muncul akan mengurangijumlah hari kas yang tertahan dalam kegiatanoperasi perusahaan..

Penelitian Lyngstadaas & Berg, (2016)tujuan penelitian adalah ingin menguji apakahstrategi agresif atau tidak pengaruh WCMterhadap profitabilitas di perusahaan Norwegia.Sampel 21,075 selama 2010-2013. Panel datadengan regresi fixed effect. Hasil temuanterdapat hubungan negatif antara profit dan

Forum Manajemen Indonesia(FMI 9)

INV, ACR, ACP dan CCC. PerusahaanNorwegia menggunakan strategi NWC agresif.Variabel control SIZE, SGROW, GDPR, CLR ,CAR signifikan positif terhadap profit. Hasilyang sama menunjukkan bahwa profitabilitasperushaan turun ketika hutang meningkat.Hubungan INV, ACR, ACP, CCC terhadapROA adalah linear tetapi quadratic.Pengelolaanmodal kerja dapat dilihat dari efektivitas danefisiensi dari waktu yang diperlukan dalamsiklus konversi kas. Perubahan CCC menjadiindikator efisiensi pengelolaan modal kerja yangpada akhirnya memberikan kontribusi padaperubahan OPM sehingga rumusan hipotesisadalah:

H4: Semakin cepat Cash Conversion Cycle(CCC) maka semakin tinggiOperating Profit Margin (OPM)

METODE PENELITIANBerdasarkan judul penelitian, rumusan

masalah dan tujuan penelitian, maka jenispenelitian ini adalah penelitian eksplanatoris

atau konfirmatori yang memberikan penjelasankausal melalui pengujian hipotesis. Pendekatanpenelitian ini mengacu pada paradigmapositivisme dan kuantitatif.

Populasi penelitian ini adalah seluruhemiten dalam sektor industri dasar dan kimiaberjumlah 65 perusahaan. Metode penentuansampel adalah purposive . Berdasarkan kriteria-kriteria ini maka emiten yang memenuhi syaratsebanyak 13 perusahaan (Tabel 1). Unit analisispenelitian adalah perusahaan dengan jumlahpengamatan sebanyak 117 yang merupakanpooling data jumlah sampel dikali denganperiode pengamatan 2007-2015. Data yangdigunakan dalam penelitian ini adalah datasekunder yang bersumber dari laporan keuanganyang dipublikasikan di Bursa Efek Indonesia,ICMD 2007-2016 maupun dari Annual Report2007-2016. Adapun defenisi operasionalvariabel penelitian tersaji pada Tabel 2:

Tabel 1. Sampel PenelitianNo Keterangan Jumlah

1. Emiten yang memiliki laporan keuangan lengkap dari Desember2007 sampai dengan Desember 2015

65

2. Emiten yang membukukan operating profit positif 453. Emiten yang memiliki data dari semua variabel dalam penelitian ini 22

Jumlah sampel penelitian 13

Analisis Data

Dalam penelitian ini akan disajikan dalamstatistik rata-rata yang dilengkapi dengan nilaitertinggi, terendah, rata-rata dan standar deviasipada masing-masing variabel penelitian.

Statistik inferensial dalam penelitian inimenggunakan path analysis yang merupakanperluasan dari regresi linear berganda. Softwareyang digunakan adalah dengan SPSS 24 forWindows. Adapun penelitian ini menggunakanpath analysis karena: 1) Variabel yang dimilikibukan laten; 2) Variabel diukur langsung atautidak memiliki indikator dan 3) Terdapat satuvariabel yang berperan ganda dimana dalam

satu hubungan berperan sebagai variabeldependen dan dalam hubungan lainnya berperansebagai variabel independen. Hubungankausalitas berjenjang yaitu peran variabel CCCsebagai dependen dari variabel RCP, ICP danPDP. Selain itu CCC berperan sebagai variabelindependen terhadap OPM.

Asumsi dari path analysis bahwahubungan antar variabel bersifat linier danaditif. Untuk menguji hubungan variabel yangbersifat linier maka digunakan curve estimationdengan pendekatan curve fit dimana keputusanapakah linier atau tidak berdasarkan konsepparsimony. Kesimpulan dikatakan linier jikatingkat signifikansi lebih kecil dari 5%

Forum Manajemen Indonesia(FMI 9)

(p<0,05). Pemeriksaan penggunaan pathanalysis dengan uji normalitas dan uji asumsiklasik.

CCC = α + β1 RCP + β2 ICP + β3 PDP + ε1

OPM = α + β4 CCC + ε2

Tabel 2. Defenisi Operasional Variabel

Variabel Indikator Pengukuran

ManajemenModalKerja (X1)

RCP Receivable Collection Period365 x

Sales

ReceivableAccount

RCP

ICP Inventory Conversion Period365 x

COGSsInventorie

ICP

PDP Payment Deferral Period365 x

COGSPayableAccount

PDP

CCC Cash Conversion Cycle PDP-ICP)(RCP CCC

Profitability(Y)

OPM Operating Profit MarginSales

ProfitsOperatingOPM

HASIL ANALISIS DAN PEMBAHASAN

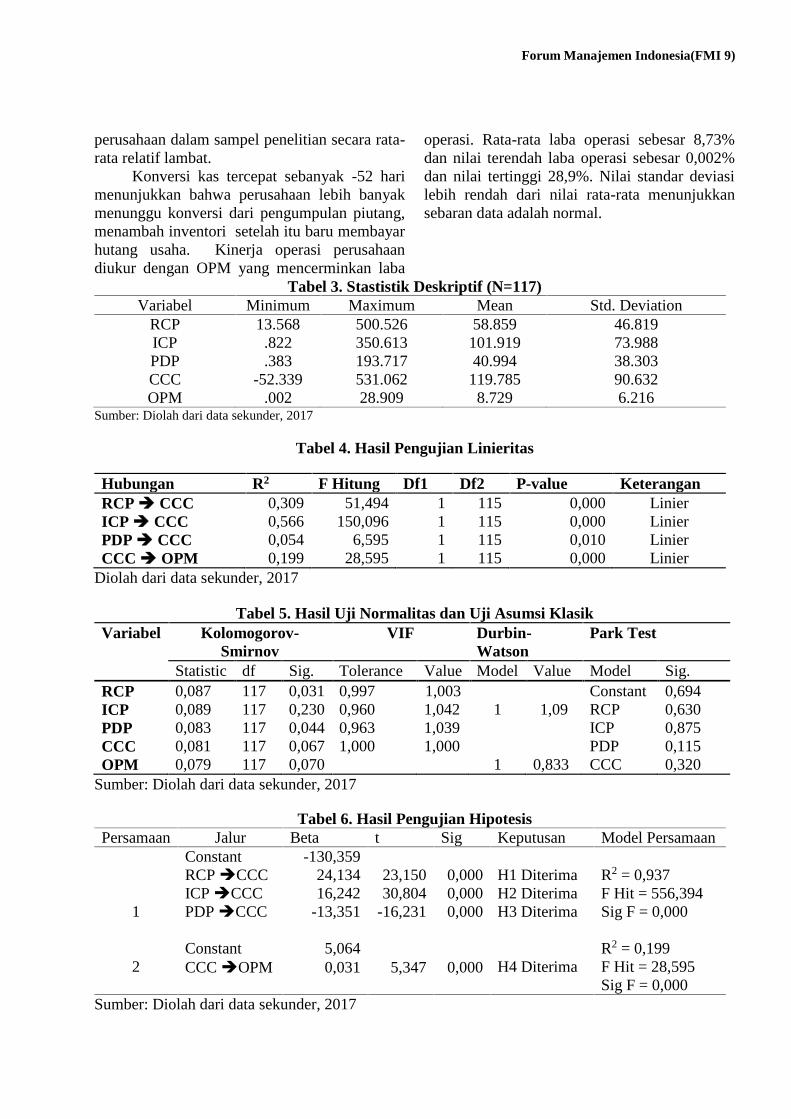

Hasil uji statistik deskriptif tampak padaTabel 3 berikut ini. RCP yang merupakanperiode pengumpulan piutang menjadi kassecara rata-rata dalam sampel perusahaan adalah59 hari. Periode pengumpulan tercepat adalah14 hari dan periode terlama lebih dari 365 hari.Sebaran data menunjukkan dispersi yang kecilkarena standar deviasi lebih kecil dari nilai rata-rata. Artinya sebaran data variabel RCP adalahnormal. Semakin cepat RCP mencerminkansemakin cepat konversi dari piutang menjadiuang tunai. Selanjutnya variabel ICP yangsecara konsep menunjukkan periodepengumpulan persediaan. Semakin lambatperiode pengumpulan persediaan artinyasemakin lama perusahaan menahan persediaansehingga akan semakin lambat penerimaan kas.Berdasarkan Tabel 3 menunjukkan bahwasecara rata-rata 102 hari perusahaan dalamsampel penelitian menahan persediaan ataukonversi dari persediaan menjadi kas. Periode

tercepat ICP adalah satu hari sedangkan periodeterlama hampir setara dengan 365 hari. Nilaistandar deviasi yang lebih kecil dari nilai rata-rata menunjukkan sebaran data terdistribusinormal.

Variabel PDP atau Payable DeferredPeriod menunjukkan periode yang diperlukanperusahaan untuk melunasi hutang usaha atautrade payable. Tampak pada Tabel 3 periodetercepat adalah kurang dari satu hari sedangkanterlama yaitu 194 hari. Secara rata-rata 41 hariwaktu yang diperlukan untuk membayar tradepayable. Nilai standar deviasi yang lebih kecildari nilai rata-rata mencerminkan bahwasebaran data terdistribusi normal. Selanjutnyavariabel CCC atau Cash Conversion Cyclemenunjukkan siklus konversi kas dimanasemakin kecil nilai CCC berarti semakin cepatberputar dan perusahaan tidak mengalamikesulitan likuiditas. Secara rata-rata perputarankonversi kas untuk sampel penelitian ini adalah120 hari. Artinya dalam satu tahun berputarsebanyak tiga kali. Hal ini mencerminkanbahwa perputaran konversi kas untuk

Forum Manajemen Indonesia(FMI 9)

perusahaan dalam sampel penelitian secara rata-rata relatif lambat.

Konversi kas tercepat sebanyak -52 harimenunjukkan bahwa perusahaan lebih banyakmenunggu konversi dari pengumpulan piutang,menambah inventori setelah itu baru membayarhutang usaha. Kinerja operasi perusahaandiukur dengan OPM yang mencerminkan laba

operasi. Rata-rata laba operasi sebesar 8,73%dan nilai terendah laba operasi sebesar 0,002%dan nilai tertinggi 28,9%. Nilai standar deviasilebih rendah dari nilai rata-rata menunjukkansebaran data adalah normal.

Tabel 3. Stastistik Deskriptif (N=117)Variabel Minimum Maximum Mean Std. Deviation

RCP 13.568 500.526 58.859 46.819ICP .822 350.613 101.919 73.988PDP .383 193.717 40.994 38.303CCC -52.339 531.062 119.785 90.632OPM .002 28.909 8.729 6.216

Sumber: Diolah dari data sekunder, 2017

Tabel 4. Hasil Pengujian Linieritas

Hubungan R2 F Hitung Df1 Df2 P-value KeteranganRCP CCC 0,309 51,494 1 115 0,000 LinierICP CCC 0,566 150,096 1 115 0,000 LinierPDP CCC 0,054 6,595 1 115 0,010 LinierCCC OPM 0,199 28,595 1 115 0,000 Linier

Diolah dari data sekunder, 2017

Tabel 5. Hasil Uji Normalitas dan Uji Asumsi KlasikVariabel Kolomogorov-

SmirnovVIF Durbin-

WatsonPark Test

Statistic df Sig. Tolerance Value Model Value Model Sig.RCP 0,087 117 0,031 0,997 1,003

1 1,09Constant 0,694

ICP 0,089 117 0,230 0,960 1,042 RCP 0,630PDP 0,083 117 0,044 0,963 1,039 ICP 0,875CCC 0,081 117 0,067 1,000 1,000 PDP 0,115OPM 0,079 117 0,070 1 0,833 CCC 0,320

Sumber: Diolah dari data sekunder, 2017

Tabel 6. Hasil Pengujian HipotesisPersamaan Jalur Beta t Sig Keputusan Model Persamaan

1

Constant -130,359RCPCCC 24,134 23,150 0,000 H1 Diterima R2 = 0,937

F Hit = 556,394Sig F = 0,000

ICPCCC 16,242 30,804 0,000 H2 DiterimaPDPCCC -13,351 -16,231 0,000 H3 Diterima

2Constant 5,064

H4 DiterimaR2 = 0,199F Hit = 28,595Sig F = 0,000

CCCOPM 0,031 5,347 0,000

Sumber: Diolah dari data sekunder, 2017

Forum Manajemen Indonesia(FMI 9)

Sebelum pengujian hipotesis dalam pathanalysis dilakukan pengujian asumsi linieritasdengan menggunakan curve estimate (Tabel 4)..Hasil pengujian normalitas data dan asumsiklasik dapat dilihat pada Tabel 5. Hasilpengujian hipotesis penelitian tampak padaTabel 6 diatas. Semua hipotesis dinyatakanditerima dengan level of significant 5%.Penelitian ini mampu memberikan bukti empirisbahwa secara parsial RCP, ICP dan PDPmampu mempengaruhi perubahan CCC.Selanjutnya semakin pendek CCC berpengaruhsignifikan positif pada OPM. Pengaruh RCPterhadap CCC adalah signifikan positif sehinggaH1 dinyatakan diterima. Hasil temuan inimampu memberikan bukti empiris bahwasemakin pendek RCP sub sektor industri dasardan kimia maka akan semakin cepat CCC. Arahyang positif mengindikasikan bahwa RCPpendek dalam satu periode maka CCC yangterkumpul akan lebih cepat. Merujuk pada Tabel3 tampak bahwa secara rata-rata RCP adalah 59hari atau berputar sebanyak 2,4 kali dalamsetahun sedangkan CCC rata-rata 120 hari atau1,2 kali dalam setahun. Hasil inimenginformasikan bahwa RCP yang semakinpendek maka CCC akan semakin cepat. RCPmencerminkan periode terkumpulnya piutangdari penjualan kredit yang dilakukanperusahaan.

Rasio ICP menunjukkan setiap hargapokok penjualan mampu meningkatkan jumlahpersediaan. Hal ini dapat diartikan bhawapengelolaan efisiensi biaya produksi akanmampu meningkatkan jumlah persediaansehingga persediaan yang optimal mampumeningkatkan penjualan. Hasil temuanpenelitian tentang pengaruh ICP terhadap CCCadalah signifikan positif maka H2 diterima.Temuan ini mencerminkan bahwa perubahanICP perusahaan sub sektor industri dasar dankimia mampu memberikan perubahan padaCCC. Secara rata-rata ICP pada Tabel 3 adalah102 hari atau sebanyak 1,4 kali dan CCCadalah 120 hari atau sebanyak 1,2 kali.

Waktu yang diperlukan untuk membayarhutang usaha akan berpengaruh pada perubahanCCC. Hasil temuan penelitian ini mampu

membuktikan secara empiris bahwa PDPberpengaruh signifikan negatif terhadap CCC.Arah negatif dapat diartikan bahwa semakinlama penangguhan waktu untuk membayarhutang usaha maka CCC akan semakin lambat.PDP yang lama bagi perusahaan dapatdikarenakan perusahaan memerlukan kas untukinvestasi tetapi kondisi ini dapat berakibat tidakbaik karena akan berkurangnya kepercayaanpemasok dan kreditur jika perusahaan memilikipenangguhan waktu lama untuk segeramembayar hutang usaha. Berdasarkan Tabel 3tampak bahwa rata-rata perusahaan sub sektorindustri dasar dan kimia sebesar 41 hari atau 3,5kali dalam setahun. Kondisi ini menunjukkanbahwa perusahaan sub sektor industri dasar dankimia memang memiliki penangguhan waktuyang relatif lebih dari satu bulan untuk melunasihutang usaha.

Tabel 6 juga menunjukkan hasil temuanbahwa perubahan CCC berpengaruh signifikanpositif terhadap OPM. Artinya perubahan OPMyang diukur dengan membandingkan labaoperasi terhadap penjualan dikarenakanperubahan dari CCC. Berdasarkan hasil temuanini maka H4 dinyatakan diterima dengankoefisien 0,031 dan t hitung 0,000. Semakincepat CCC maka akan semakin tinggi OPM bagiperusahaan sub sektor industri dasar dan kimia.

Berdasarkan pembahasan diatas temuanpenelitian ini terbukti mampu memperkuat hasilpenelitian sebelumnya seperti (Amelia et al.,2015; Baños-caballero et al., 2016; Deloof,2003; Knauer & Wöhrmann, 2013; Padachi,2006; Tahir & Anuar, 2015; Talonpoika et al.,2016) menunjukkan bahwa CCC berpengaruhsignifikan positif terhadap OPM. Perbedaandengan peneliti sebelumnya adalah arah negatifseperti pada (Garcia-Teruel & Martinez-Solano,2007; Mongrut et al., 2014; Raheman & Nasr,2007; Singhania et al., 2014; Wasiuzzaman,2015). Perbedaan dengan hasil penelitiansebelumnya tentang arah hasil positif ataunegatif tetapi dapat dijelaskan bahwamanajemen modal kerja berpengaruh signifikanterhadap profitabilitas perusahaan.

PENUTUP

Forum Manajemen Indonesia(FMI 9)

SimpulanHasil pengujian hipotesis penelitian

tampak pada Tabel 6 diatas. Semua hipotesisdinyatakan diterima dengan level of significant5%. Penelitian ini mampu memberikan buktiempiris bahwa secara parsial RCP, ICP danPDP mampu mempengaruhi perubahan CCC.Selanjutnya semakin pendek CCC berpengaruhsignifikan positif pada OPM.

Pengaruh RCP terhadap CCC adalahsignifikan positif sehingga H1 dinyatakanditerima. Hasil temuan ini mampu memberikanbukti empiris bahwa semakin pendek RCP subsektor industri dasar dan kimia maka akansemakin cepat CCC. Arah yang positifmengindikasikan bahwa RCP pendek dalamsatu periode maka CCC yang terkumpul akanlebih cepat. Merujuk pada Tabel 3 tampakbahwa secara rata-rata RCP adalah 59 hari atauberputar sebanyak 2,4 kali dalam setahunsedangkan CCC rata-rata 120 hari atau 1,2 kalidalam setahun. Hasil ini menginformasikanbahwa RCP yang semakin pendek maka CCCakan semakin cepat. RCP mencerminkanperiode terkumpulnya piutang dari penjualankredit yang dilakukan perusahaan.

Rasio ICP menunjukkan setiap hargapokok penjualan mampu meningkatkan jumlahpersediaan. Hal ini dapat diartikan bhawapengelolaan efisiensi biaya produksi akanmampu meningkatkan jumlah persediaansehingga persediaan yang optimal mampumeningkatkan penjualan. Hasil temuanpenelitian tentang pengaruh ICP terhadap CCCadalah signifikan positif maka H2 diterima.Temuan ini mencerminkan bahwa perubahanICP perusahaan sub sektor industri dasar dankimia mampu memberikan perubahan padaCCC. Secara rata-rata ICP pada Tabel 3 adalah102 hari atau sebanyak 1,4 kali dan CCCadalah 120 hari atau sebanyak 1,2 kali.

Waktu yang diperlukan untuk membayarhutang usaha akan berpengaruh pada perubahanCCC. Hasil temuan penelitian ini mampumembuktikan secara empiris bahwa PDPberpengaruh signifikan negatif terhadap CCC.Arah negatif dapat diartikan bahwa semakinlama penangguhan waktu untuk membayarhutang usaha maka CCC akan semakin lambat.

PDP yang lama bagi perusahaan dapatdikarenakan perusahaan memerlukan kas untukinvestasi tetapi kondisi ini dapat berakibat tidakbaik karena akan berkurangnya kepercayaanpemasok dan kreditur jika perusahaan memilikipenangguhan waktu lama untuk segeramembayar hutang usaha. Berdasarkan Tabel 3tampak bahwa rata-rata perusahaan sub sektorindustri dasar dan kimia sebesar 41 hari atau 3,5kali dalam setahun. Kondisi ini menunjukkanbahwa perusahaan sub sektor industri dasar dankimia memang memiliki penangguhan waktuyang relatif lebih dari satu bulan untuk melunasihutang usaha.

Tabel 6 juga menunjukkan hasil temuanbahwa perubahan CCC berpengaruh signifikanpositif terhadap OPM. Artinya perubahan OPMyang diukur dengan membandingkan labaoperasi terhadap penjualan dikarenakanperubahan dari CCC. Berdasarkan hasil temuanini maka H4 dinyatakan diterima dengankoefisien 0,031 dan t hitung 0,000. Semakincepat CCC maka akan semakin tinggi OPM bagiperusahaan sub sektor industri dasar dan kimia.

Berdasarkan pembahasan diatas temuanpenelitian ini terbukti mampu memperkuat hasilpenelitian sebelumnya seperti (Amelia et al.,2015; Baños-caballero et al., 2016; Deloof,2003; Knauer & Wöhrmann, 2013; Padachi,2006; Tahir & Anuar, 2015; Talonpoika et al.,2016) menunjukkan bahwa CCC berpengaruhsignifikan positif terhadap OPM. Perbedaandengan peneliti sebelumnya adalah arah negatifseperti pada (Garcia-Teruel & Martinez-Solano,2007; Mongrut et al., 2014; Raheman & Nasr,2007; Singhania et al., 2014; Wasiuzzaman,2015). Perbedaan dengan hasil penelitiansebelumnya tentang arah hasil positif ataunegatif tetapi dapat dijelaskan bahwamanajemen modal kerja berpengaruh signifikanterhadap profitabilitas perusahaan.Saran

Saran penelitian ini bahwa efisiensipengelolaan modal kerja menjadi penting karenamencerminkan likuiditas perusahaan. Semakinlikuid perusahaan akan semakin baik sehinggapada akhirnya kinerja keuangan juga akansemakin baik. Manajer keuangan dalam hal iniyang membuat keputusan keuangan perlu

Forum Manajemen Indonesia(FMI 9)

memperhatikan tingkat likuiditas termasukefektivitas dan efisiensi pengelolaan modalkerja.Rekomendasi Penelitian Selanjutnya

Penelitian ini hanya membahas pada CCCdari sisi piutang, persediaan sedangkan aktivalancar lainnya akan memberikan kontribusi padasiklus kas sehingga penelitian mendatang dapatmeneliti dari sudut pandang aktiva lancarlainnya. Hutang usaha penelitian inimenggunakan hutang dagang penelitianmendatang dapat menggunakan data semuahutang lancar untuk mengetahui periodepenangguhan hutang. Selain itu penelitianberikutnya dapat mengamati sub sektor lainnyadan membandingkan dengan masing-masingsub sektor atau antar sektor di Bursa EfekIndonesia.

DAFTAR PUSTAKAAfrifa, A. G. (2016). Net Working Capital, Cash

Flow and Performance of UK SMEs.Review of Accounting and Finance, 15(1),1–35.

Amelia, M., Paulo, P., & Gama, M. (2015).Working Capital Management and SMEsProfitability : Portuguese Evidence.International Journal of ManagerialFinance, 11(3), 1–19.

Baños-caballero, A. S., García-teruel, P. J.,Martínez-solano, P., García-teruel, S. B. P.J., & Martínez-solano, P. (2016). How doesworking capital management affect theprofitability of Spanish SMEs ? SmallBusiness Economics, 39(2), 517–529.https://doi.org/10.1007/sl

Caballero, S. ., Teruel, P. J. ., & Solano, P. .(2012). How does working capitalmanagement affect the profitability ofSpanish SMEs ? Small Bus Econ, 39, 517–529. https://doi.org/10.1007/s11187-011-9317-8

Deloof, M. (2003). Does Working CapitalManagement Affect Profitability ofBelgian Firms ? Journal of Business

Finance & Accounting, 30(3), 573–588.

Garcia-Teruel, P. J., & Martinez-Solano, P.(2007). Effects of working capitalmanagement on SME profitability.International Journal of ManagerialFinance, 3(2), 164–177.https://doi.org/10.1108/17439130710738718

Hanafi, M. M. (2016). Manajemen Keuangan(2nd ed.). Yogyakarta: BPFE.

Knauer, T., & Wöhrmann, A. (2013). Workingcapital management and firm profitability.Journal Management Control, 24, 77–87.https://doi.org/10.1007/s00187-013-0173-3

Lyngstadaas, H., & Berg, T. (2016). WorkingCapital Management: Evidence fromNorway. International Journal ofManagerial Finance, 12(3), 2–16.

Mongrut, S., O’Shee, D. F., Zavaleta, C. C., &Zavaleta, J. C. (2014). Determinants ofWorking Capital Management in LatinAmerican Companies. Innovar: Revista deCiencias Administrativas Y Sociales,24(51), 5–17.

Orobia, L. A., Padachi, K., & Munene, J. C.(2016). Why Some Small BusinessesIgnore Austere Working CapitalManagement Routines. Journal ofAccounting in Emerging Economics6, 6(2),94–110. https://doi.org/10.1108/JAEE-08-2013-0039

Padachi, K. (2006). Trends in Working CapitalManagement and its Impact on Firms ’Performance : An Analysis of MauritianSmall Manufacturing Firms. InternationalReview of Business Research Papers2,2(2), 45–58.

Raheman, A., & Nasr, M. (2007). WorkingCapital Management And Profitability –Case Of Pakistani Firms. InternationalReview of Business Research Papers, 3(1),279–300.

Singhania, M., Sharma, N., & Rohit, J. Y.

Forum Manajemen Indonesia(FMI 9)

(2014). Working Capital Management andProfitability : Evidence from IndianManufacturing Companies. Decision.https://doi.org/10.1007/s40622-014-0043-3

Tahir, M., & Anuar, M. B. A. (2015). TheDeterminants of Working CapitalManagement and Firms Performance ofTextile Sector in Pakistan. Qual Quant.https://doi.org/10.1007/s11135-015-0166-4

Talonpoika, A., Kärri, T., Pirttilä, M., & Monto,S. (2016). Defined strategies for FinancialWorking Capital Management.International Journal of ManagerialFinance, 12(3), 277–294.https://doi.org/10.1108/IJMF-11-2014-0178

Wasiuzzaman, S. (2015). Working Capital andFirm Value in an Emerging Market.International Journal of ManagerialFinance, 11(1), 3–33.

hD+*

\

\

F+g,aEo,aTA

€'-'ol=(n crEd EdHFIH' ir d'€;zsm-3xF-C'.l

$

g(no(D5

gqoriEo,,aa]5o 3uE DMc tA= LC= mD= 3-tS mD= zzE EgE 6;=m= =Ulc* >>= +-8 EAOJ=2=I *- lll=

gt-; FT= z'c

rI

= E== Do{ Y. E<; ==>,; e= FrF;g

z-YOJa€=* {u

rD-l- rD'lV= JFsq!o)5

:!.Hr{dzF ^:6Hs l_=r bz*€EFs F+. CEF- lE o)

n, -Tl-1\ ot\i \ -lY \ -!r' \'A \ r

-:. \\-/ i ?6c I\\ 53 I .\ \ org \XJ ] EEidJt-r+rtr,A-trNa

,a\Js(D\/ g-

o-u

{/lOJ.-t

.Tt

onF

==zC-m

=mzzgozm@

.Tt

=xmI(0

E:r

s!

!

gt

o,3tttfi

Fm

@@

lli+s:i

[*it[:;1w

@"f,ti

'T11",".--'

@

ffiffi5

ffi@ffi@ffi@#