Download - E75AABC9-7F9D-4725-AC2C-6BC990D5CC68

O ORÇAMENTO PÚBLICO

José Paulo A. MascarenhasMinistério do Planejamento

Secretaria de Orçamento Federal - SOF

Brasília – 2015

Secretaria de Orçamento Federal - SOF

Secretaria de Orçamento Federal – SOF

SOF

Missão

Racionalizar o processo dealocação de recursos, zelandopelo equilíbrio das contaspúblicas, com foco emresultados para a Sociedade.

Visão

Ser referência no emprego deinformações e metodologiasorçamentárias para aformulação e execução depolíticas públicas.

MINISTÉRIO DO PLANEJAMENTO

SECRETARIA EXECUTIVA

Assessoria

Econômica

Consultoria

Jurídica

Gabinete do

Ministro

SECRET. DE

PLANEJAMENTO E

INVESTIMENTOS

ESTRATÉGICOS

SECRET. DE

ORÇAMENTO

FEDERAL

SECRET.

DE ASSUNTOS

INTERNACIONAIS

SECRET.

DE GESTÃO

PÚBLICA

SECRET. DE

LOGÍSTICA E

TECNOLOGIA

DA INFORMAÇÃO

SECRET. DE

RELAÇÕES DO

TRABALHO

SECRET. DO

PATRIMÔNIO

DA UNIÃO

Diretoria de

Planejamento e

Gestão

Diretoria de

Administração

Diretoria de

Tecnologia da

Informação

Departamento de

Coordenação e

Governanças das

Empresas

Estatais

Diretoria

Departamento

de Órgãos

Extintos

Ass. Especial para

Modern. da Gestão

SECRET. DO

PROGRAMA DE

ACELERAÇÃO

CRESCIMENTO

Órgãos Colegiados:

- Comissão de Financiamentos Externos

- Comissão Nacional de Cartografia

- Comissão Nacional de Classificação

- Comissão Nacional de População e Desenvolvimento

Entidades Vinculadas:

- Fundação Instituto Brasileiro de Geografia

e Estatística

- Fundação Escola Nacional de Administração Pública

- Fundação de Prev. Complementar do Servidor Público

Federal do Poder Executivo

Sistema de Planejamento e Orçamento Federal

ÓrgãosEspecíficos

ÓrgãoCentral

ÓrgãoSetorial

UnidadesOrçamentárias

Ministério do Planejamento,Orçamento e Gestão - MP

Unidades de Planejamento eOrçamento nos Min., AGU, VPR eCCPR

Unidades com conjunto de serviçosatribuídos ao Órgão que tenhadotação própria

Órgãos Vinculados ouSubordinados ao MP

ESTRUTURA DE FUNCIONAMENTO

(VISÃO LEGAL)

1º

LOA

do

Bra

sil

Orçamento Público, instrumento capaz de:

• Orientar as decisões.

• Alcançar os objetivos pretendidos.

• Materializar ações pensadas e programadas.

• Fixar período determinado (anual ou plurianual).

• Identificar previamente os recursos disponíveis e mobilizáveis.

• Priorizar ações em função das políticas públicas de governo.

Por isso, o orçamento tem-se constituído no mais importante instrumento de gestão dos recursos públicos.

Fonte: A EVOLUÇÃO HISTÓRICA DO ORÇAMENTO PÚBLICO E SUA IMPORTÂNCIA PARA A SOCIEDADE –

José Santo Dal Bem Pires & Walmir Francelino Motta.

Conceitos Básicos

CONCEITOS IMPORTANTES

PLANEJAMENTO

ORÇAMENTO

EXECUÇÃO

META

Funções do Orçamento:

Alocativa – a atividade estatal na alocação de recursosjustifica-se naqueles casos em que não há a necessáriaeficiência por parte do mecanismo de ação privada.

> Investimentos na infraestrutura: São indutores de desenvolvimento, masos altos investimentos e longo período de carência desestimulam setorprivado

Ex: Transporte, energia, comunicações

> Bens públicos:

Benefício não está limitado a um consumidor

Não há rivalidade no consumo

Consumidor não é excluído no caso do não pagamento

Sistema de mercado não é eficiente

Ex: ações contra poluição

Conceitos Básicos

Funções do Orçamento:

Distributiva – Promover intervenções na

economia com o objetivo de tornar a sociedademenos desigual em todos os seus aspectos,tanto em relação ao acesso à renda quanto noque diz respeito ao acesso a bens e serviçospúblicos e aos benefícios gerais da vida emsociedade.

Combate os desequilíbrios regionais e sociais, promovendo o desenvolvimento das regiões e classes menos favorecidas. Ex: tributação progressiva + programa de transferência de renda; educação gratuita,

Conceitos Básicos

Funções do Orçamento:

Estabilizadora – Promover o equilíbrio de preços, amanutenção do emprego, crescimento econômico e aestabilidade em geral da sociedade.

Ganhou importância como instrumento de combate aosefeitos da depressão anos 30

> Impacto das compras do governo

> Receitas públicas

> Taxa de juros

Mudanças na receita e na despesa política deestabilização

Ex: alteração de alíquota tributária; obras públicas paraabsorver mão-de-obra desempregada;

Conceitos Básicos

AS FACES DO ORÇAMENTO

Imprescindibilidade da existência do Orçamento Público

Aspecto Legal: O Orçamento Público é uma LEI – LOA – LeiOrçamentária Anual.

Aspecto Econômico: O Orçamento Público afeta a Economiae é afetado por ela.

Aspecto Político: O Orçamento é uma peça de negociaçãopolítica, no Estado Democrático de Direito ao prever que a peçaorçamentária passe, necessariamente, pelos dois Poderes:Executivo e Legislativo

AS FASES DO ORÇAMENTO

Imprescindibilidade da existência do Orçamento Público

ELABORAÇÃ0

APROVAÇÃO

SANÇÃO OU VETO

EXECUÇÃO

ASPECTOS DO PROCESSO LEGISLATIVO ORÇAMENTÁRIO E SUAS IMPLICAÇÕES COM A NECESSIDADE DE FINANCIAMENTO

PROCESSO ORÇAMENTÁRIO

Brasília-DF, fevereiro de 2015

Secretaria de Orçamento Federal – SOF

SISTEMA DE PLANEJAMENTO E

ORÇAMENTO FEDERAL

Secretaria de Orçamento Federal – SOF

Programação e Gestão Orçamentária

Avaliação Macrofiscal

Gestão Corporativa

MACROPROCESSOS

Diagnóstico

Define Programas

Temáticos

E

S

T

R

A

T

É

G

I

C

OInfraestrutura

Gasto Público

Sociedade Demandas

Sociais

GovernoPolíticas Públicas

Economia

AnáliseMacroeconômica

EstratégiasGovernamentais

Diretrizes

Definição da

Realidade

Elabora PlanoPlurianual

Objetivos, Metas e

Iniciativas

ElaboraOrçamento

T

Á

T

I

C

O

Elabora PlanoPlurianual

Legislativo

Proposta do PPA

Elabora L.D.O.

Metas

Proposta de Priorização das Metas

Aprovação de Priorização das Metas

Prioridades

GovernoSituação Econômico Financeira

Proposta Orçamentária Compatibilizada com LDO

Aprovação do Orçamento

Avalia Programase Ações

Revisão do Plano

Lei do PPA Informações

Elaboração

ElaboraOrçamento

OPERACIONAL

Recursos Orçamentários

Medidas Corretivas dos

Fatores de Produção

Avalia Programase Ações

Informações Físicas

Informações

Reavaliação do Plano

ExecuçãoOrçamentária

AcompanhamentoExecução Orçamentária

Info. Orçamentárias e Financeiras

ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA

Prazos das Leis Orçamentárias(Estabelecidos em seção de atos transitórios na CF)

Situação / Instrumento

PPA LDO LOA

Envio ao

Poder

Legislativo

Até 4 meses antes do final

do primeiro exercício

financeiro do mandato do

novo Governante

(31/08)

Até oito meses e meio antes

do encerramento do exercício

financeiro

(15/04)

Até 4 meses antes do final

do exercício financeiro

anterior a sua vigência

(31/08)

Devolução

ao Poder

Executivo

Até o encerramento da

sessão legislativa do ano do

seu envio

(22/12)

Até o encerramento do

primeiro período da sessão

legislativa

(17/07)

Até o encerramento da

sessão legislativa do ano do

seu envio

(22/12)

Vigência

Até o final do primeiro

exercício financeiro do

mandato presidencial

subsequente

(4 anos)

18 meses 12 meses

Síntese das Etapas do Processo Orçamentário

Previsãode Receita

Determinaçãodos Limites

para DespesasDiscricionárias

PropostasQualitativas e Quantitativas

Cálculo da NFGC

Análise dasPropostasSetoriais

Consolidaçãoda Proposta

Orçamentária

ProcessoLegislativo eSanção da Lei

ExecuçãoOrçamentária

AlteraçõesOrçamentárias

(Créditos)

MetaFiscal

Valores paraDespesas

Obrigatórias

Ciclo Orçamentário

Créditos Adicionais

Autorizações de despesa não computadasou insuficientemente dotadas na lei doOrçamento em vigência.

Créditos adicionais podem ser: suplementares,especiais e extraordinários.

• Créditos Suplementares: destinados aoreforço de dotação orçamentária com valoresalocados de forma insuficiente.

A LOA poderá conter autorização para abertura de créditossuplementares até determinada importância ou percentual,sem a necessidade de submissão do crédito ao PoderLegislativo

• Créditos Especiais: destinados a despesaspara as quais não haja dotaçãoorçamentária específica, devendo serautorizados por lei.

abertura depende da existência de recursos disponíveis e de exposição que a justifique

• Créditos Extraordinários: destinados adespesas urgentes e imprevisíveis, abertospor MP (ou decreto do Poder Executivo)dando imediato conhecimento deles aoPoder Legislativo.

Crédito Adicional

Suplementares Especiais Extraordinários

I - Finalidade Reforço do orçamentoAtender a programas não contemplados no orçamento

Atender a despesas imprevisíveis e urgentes

II - Autorização

Prévia, podendo ser incluída na própria lei de orçamento ou em lei específica

Prévia, por meio de lei específica

aberto por MP

III - Recursos

Indicação obrigatória (superávit financeiro, excesso de arrecadação ou anulação de dotação)

Indicação obrigatória (superávit financeiro, excesso de arrecadação ou anulação de dotação)

Indicação não obrigatória (no entanto, recomenda-se a utilização da reserva de contingência)

EXECUÇÃOORÇAMENTÁRIA

EXECUÇÃOORÇAMENTÁRIA

Decreto de Programação

Orçamentária e Financeira

Avaliação Bimestral da

Receita e Despesa

Alterações Orçamentárias

EXECUÇÃOORÇAMENTÁRIA

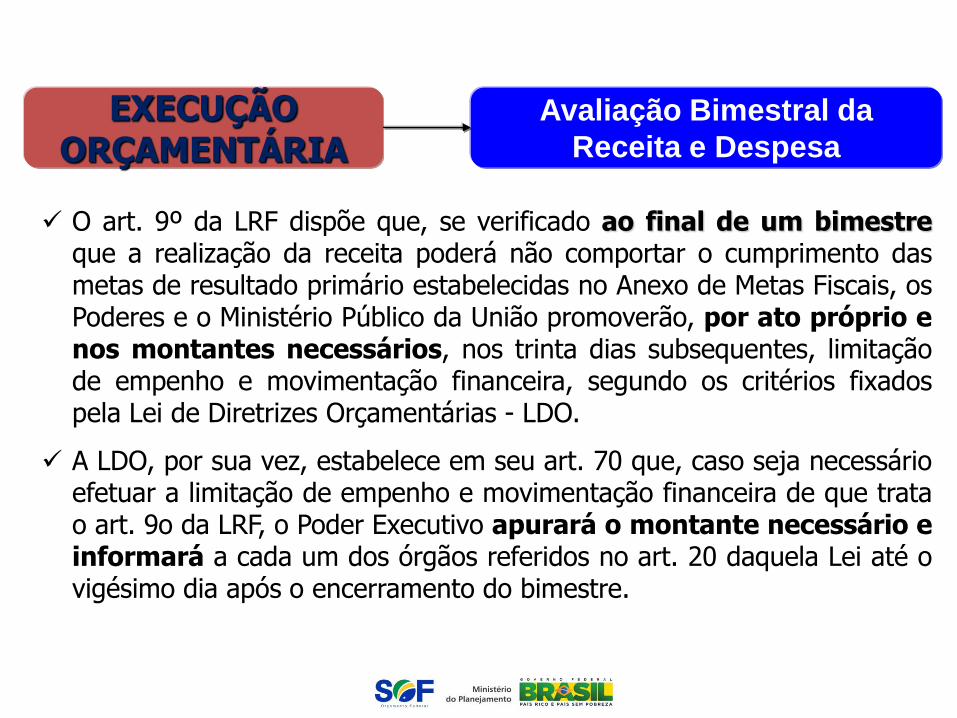

Avaliação Bimestral da

Receita e Despesa

O art. 9º da LRF dispõe que, se verificado ao final de um bimestreque a realização da receita poderá não comportar o cumprimento dasmetas de resultado primário estabelecidas no Anexo de Metas Fiscais, osPoderes e o Ministério Público da União promoverão, por ato próprio enos montantes necessários, nos trinta dias subsequentes, limitaçãode empenho e movimentação financeira, segundo os critérios fixadospela Lei de Diretrizes Orçamentárias - LDO.

A LDO, por sua vez, estabelece em seu art. 70 que, caso seja necessárioefetuar a limitação de empenho e movimentação financeira de que tratao art. 9o da LRF, o Poder Executivo apurará o montante necessário einformará a cada um dos órgãos referidos no art. 20 daquela Lei até ovigésimo dia após o encerramento do bimestre.

EXECUÇÃOORÇAMENTÁRIA

Decreto de Programação

Orçamentária e Financeira (DPOF)

Operacionalização

Decreto Inicial 30 dias após publicação da LOA

Execução

Orçamentária

STNSIAFI Execução

FinanceiraCotas Limites Pagamentos

NL Limites

1ª Março

2ª Maio

Avaliações Bimestrais 3ª Julho

4ª Setembro

5ª Novembro

Novo

Decreto

Relatório

Encaminhado

para CN até o

dia 20 do mês

Sistema de Planejamento e Orçamento Federal

MINISTÉRIO DO PLANEJAMENTO

Ciclo de Gestão

Elaboração e

Revisão do

PLPPA

Controle e

Avaliação da

Elaboração do

PLDO

MP/SPI

Elaboração do

PLOA

MP/SOF

Discussão,

Votação e

Execução

Orçamentária

CGU & TCU

Execução

Orçamentária e

Financeira

CongressoAprovação doPPA, LDO e LOA

Decretos de

Reprogramação

FinanceiraMF/STN SOF/STN

MINISTÉRIO DO PLANEJAMENTO

O Processo Legal

Poder Executivo

Sanciona e promulga a

Elabora o PLOA

Poder Legislativo

Discute, altera e aprova o PLOA => LOA

Lei, podendo propor vetoao texto aprovado peloLegislativo

Aprova ou rejeita osvetos propostos peloExecutivo

Marco Legal

• TÍTULO VI - CAPÍTULO II - DAS FINANÇAS PÚBLICAS. Seção II -DOS ORÇAMENTOSConstituição Federal

• Amplia atribuições da LDOLei de Responsabilidade Fiscal

• Dispõe sobre a Comissão Mista deOrçamento

Resolução 01/2006 –CN = CMO

• Dispõe sobre as normas das FinançasPúblicasLei 4.320/46

- Código de conduta para os administradorespúblicos que passam a obedecer normas e limitespara administrar as finanças, prestando contas dequanto e como gastam os recursos da sociedade

- Válida para todos os entes federativos, abrangendoos três poderes (Executivo, Legislativo e Judiciário).

Lei de Responsabilidade FiscalLei Complementar nº 101 (04/05/2000)

Sustentabilidade Econômica

Estabilidade de Preços

Equilíbrio Fiscal

Crescimento Real

RECEITA PÚBLICA

e

ARRECADAÇÃO TRIBUTÁRIA

José Paulo A. MascarenhasMinistério do Planejamento

TIPOS DE RECEITA PÚBLICA

• RECEITA ORÇAMENTÁRIA • RECEITA EXTRA ORÇAMENTÁRIA• RECEITA PRIMÁRIA• RECEITA FINANCEIRA• RECEITA CORRENTE• RECEITA DE CAPITAL• RECEITA CORRENTE LÍQUIDA• RECEITA PRÓPRIA• RECEITA VINCULADA• ARO

FASES DA RECEITA PÚBLICA

• PREVISÃO

• LANÇAMENTO

• ARRECADAÇÃO

• RECOLHIMENTO

RECEITA TRIBUTÁRIA

• IMPOSTOS• TAXAS

• Preço Público - Tarifa• CONTRIBUIÇÕES

• Contribuições de Melhoria• Contribuições Sociais• Contribuições de Intervenção no Domínio Econômico• Contribuições das Categorias Profissionais

Carga Tributária x PIBPosição País Carga tributária

1 Dinamarca 48,2%

2 Suécia 46,4%

3 Itália 43,5%

4 Bélgica 43,2%

5 Finlândia 43,1%

6 Áustria 42,8%

7 França 41,9%

8 Noruega 41%

9 Hungria 39,1%

10 Suíça 37,9%

11 Brasil 37,6%

12 Luxemburgo 37,5%

13 Alemanha 37,2%

14 Inglaterra 34,5

O Paradoxo do Brasil em Números

• 8ª Economia do Mundo.

• 84ª em IDH.

• 112º lugar em Educação – em 200 países.

• 141º lugar em Saúde – em 200 países.

• 54º lugar em IGC – em 60 países.

• 6º em Transparência Fiscal – em 100 países - ranking do IBP – International

Budget Partenrship

• 2º colocado no WorldSkills em 2013 em formação profissional, atrás apenas da

Coréia do Sul e à frente do Japão, da Suíça, de Cingapura e outros países

desenvolvidos. Os brasileiros, são, em sua maioria alunos do Senai.

Contato:

Cenário Macroeconômico - 20 a 30 anos

1994 2015

Risco Brasil 2.800 ptos Eco Especulativa (já foi 200)

Salário Mínimo US$ 78,00 US$ 312,78 ($ = 2,72)

Dolar CR$ 2.750,00 R$ 4,05 (1,76 em 01/2012)

Dívida Externa US$ 998,0 bilhõesRS$ 225,0 bilhões (Dívida Interna: R$ 2,2 trilhões)

Reservas Cambiais US$ 28,0 bilhões US$ 378,0 bilhões (caindo)

Selic 51% aa 14,25% aa (já foi 7,5%)

Taxa de Inflação 83,4% am 9,15% am (já foi 5%aa)

DÍVIDA PÚBLICA

E

INDICADORES ECONÔMICOS

ORÇAMENTO UNIÃO – em R$ Bilhões

ITENS LOA 2014 LOA 2015

TOTAL DAS RECEITAS 2.488,0 2.982,0

Receitas Primárias 1.380,0 1.447,0

Receitas Financeiras 1.108,0 1.535,0

Refinanciamento da Dívida 655,0 904,0

Emissão de Títulos 228,0 384,0

Operações Oficiais de Crédito 80,0 97,0

Rem das Disponibilidades do Tesouro 77,0 81,0

Demais 68,0 69,0

TOTAL DAS DESPESAS 2.488,0 2.982,0

Despesas Primárias 1.224,0 1.380,7

Despesas Financeiras 1.264,0 1.601,3

ORÇAMENTO UNIÃO – em R$ Bilhões 1º Semestre 2º Semestre

ITENS LOA 2014 LOA 2015 LOA 2015

TOTAL DAS RECEITAS 2.488,0 2.982,0 2.982,0

Receitas Primárias 1.380,0 1.447,0 1.389,1

Receitas Financeiras 1.108,0 1.535,0 1.592,9

Refinanciamento da Dívida 655,0 904,0 904,0

Emissão de Títulos 228,0 384,0 385,1

Operações Oficiais de Crédito 80,0 97,0 151,2

Rem das Disponibilidades do Tesouro 77,0 81,0 78,0

Demais 68,0 69,0 74,6

TOTAL DAS DESPESAS 2.488,0 2.982,0 2.982,0

Despesas Primárias 1.224,0 1.380,7 1.440,8

Despesas Financeiras 1.264,0 1.601,3 1.541,2

Nota: Valores aproximados em Bilhões

54

Equilíbrio Orçamentáro

55

Meta Fiscal

56

Déficit Nominal

57

Déficit Nominal

RESERVAS INTERNACIONAIS(valores aproximados)

- China: US$ 3,0 trilhões

- Japão: US$ 1,3 Trilhões

- Arábia Saudita: US$ 580 Bilhões

- Russia: US$ 500 Bilhões

-Taiwan: US$ 470 Bilhões

- Brasil: US$ 378 Bilhões

COMPOSIÇÃO DA

DÍVIDA PÚBLICA

- DÍVIDA INTERNA:

-R$ 2,2 Trilhões

- DÍVIDA EXTERNA:

-US$ 112,0 Bilhões

EVOLUÇÃO DO ESTOQUE DA DÍVIDA

(0,40)

(0,20)

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

jan

/04

mai

/04

set/

04

jan

/05

mai

/05

set/

05

jan

/06

mai

/06

set/

06

jan

/07

mai

/07

set/

07

jan

/08

mai

/08

set/

08

jan

/09

mai

/09

set/

09

jan

/10

mai

/10

set/

10

jan

/11

mai

/11

set/

11

jan

/12

mai

/12

set/

12

jan

/13

mai

/13

set/

13

jan

/14

mai

/14

set/

14

jan

/15

mai

/15

Evolução Histórica SELIC x IPCA - 2004 a 2015

IPCA SELIC

A POLÍTICA ECONÔMICA DO GOVERNO

•Política Monetária

•Política Fiscal

•Política Tributária

•Política Cambial

•Política Orçamentária

•Política Externa

Dívida Líquida do Setor Público e ResultadosPrimário e Nominal (% do PIB)

Evolução da Dívida Líquida em % do PIB

(Dívida em Dezembro)

30,96

13,33

1,98

33,2

30,829,5

32,130,2

28,5

14,215,015,913,0 14,9 14,8

2,0

2,12,22,22,01,9

-1,36

-0,50,21,0

1,61,4

2,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2000 2001 2002 2003 2004 2005 2006

Governo Federal + BACEN Governos estaduais Governos municipais Empresas estatais

PIB e Carga Tributária Bruta

70

80

90

100

110

120

130

140

150

160

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

Carga Tributaria (% do PIB - escala da direita)

PIB (Índice 1993=100 - escala da esquerda)

Mitos e Verdades

• Selic como Medida de Controle da Inflação

• Internalização da Dívida Pública

• A Qualidade do Gasto Público

Composição das Receitas Orçamentárias

NÚMEROS DO ORÇAMENTO

PLOA – 2014

O CONGRESSO NACIONAL decreta:

CAPÍTULO I

DAS DISPOSIÇÕES PRELIMINARES

Art. 1o Esta Lei estima a receita da União para o exercício

financeiro de 2014 no montante de R$

2.467.589.444.955,00 (dois trilhões, quatrocentos e

sessenta e sete bilhões, quinhentos e oitenta e nove

milhões, quatrocentos e quarenta e quatro mil, novecentos

e cinquenta e cinco reais) e fixa a despesa em igual valor,

compreendendo, nos termos do art. 165, § 5o , da

Constituição:

LOA – 2014

Art. 1o Esta Lei estima a receita da União para o

exercício financeiro de 2014 no montante de R$

2.488.853.320.708,00 (dois trilhões,

quatrocentos e oitenta e oito bilhões, oitocentos e

cinqüenta e três milhões, trezentos e vinte mil,

setecentos e oito reais) e fixa a despesa em igual

valor, compreendendo, nos termos do art. 165, § 5o

, da Constituição:

LOA – 2014

Art. 2o A receita total estimada nos Orçamentos Fiscal e da

Seguridade Social é de R$ 2.383.177.997.310,00(dois trilhões, trezentos e oitenta e três bilhões, cento e

setenta e sete milhões, novecentos e noventa e sete mil e

trezentos e dez reais), incluindo a proveniente da emissão

de títulos destinada ao refinanciamento da dívida pública

federal, interna e externa, em observância ao disposto no

art. 5o, § 2o, da Lei Complementar no 101, de 4 de maio

de 2000, Lei de Responsabilidade Fiscal – LRF.

PLOA – 2015

O CONGRESSO NACIONAL decreta:

CAPÍTULO I

DAS DISPOSIÇÕES PRELIMINARES Art. 1o Esta Lei

estima a receita da União para o exercício financeiro de

2015 no montante de R$ 2.969.088.319.887,00(dois trilhões, novecentos e sessenta e nove bilhões, oitenta

e oito milhões, trezentos e dezenove mil, oitocentos e

oitenta e sete reais) e fixa a despesa em igual valor,

compreendendo, nos termos do art. 165, § 5o , da

Constituição:

LOA – 2015

Art. 1o Esta Lei estima a receita da União para o exercício

financeiro de 2015 no montante de R$

2.982.546.565.652,00 (dois trilhões, novecentos e

oitenta e dois bilhões, quinhentos e quarenta e seis

milhões, quinhentos e sessenta e cinco mil e seiscentos e

cinquenta e dois reais) e fixa a despesa em igual valor,

compreendendo, nos termos do art. 165, § 5o , da

Constituição:

LOA – 2015

Art. 2o A receita total estimada nos Orçamentos Fiscal e da

Seguridade Social é de R$ 2.876.676.947.442,00 (dois

trilhões, oitocentos e setenta e seis bilhões, seiscentos e setenta

e seis milhões, novecentos e quarenta e sete mil e quatrocentos

e quarenta e dois reais), incluindo a proveniente da emissão de

títulos destinada ao refinanciamento da dívida pública federal,

interna e externa, em observância ao disposto no art. 5o , § 2o ,

da Lei Complementar no 101, de 4 de maio de 2000, Lei de

Responsabilidade Fiscal - LRF, na forma detalhada nos Anexos

a que se referem os incisos I e VIII do art. 10 desta Lei

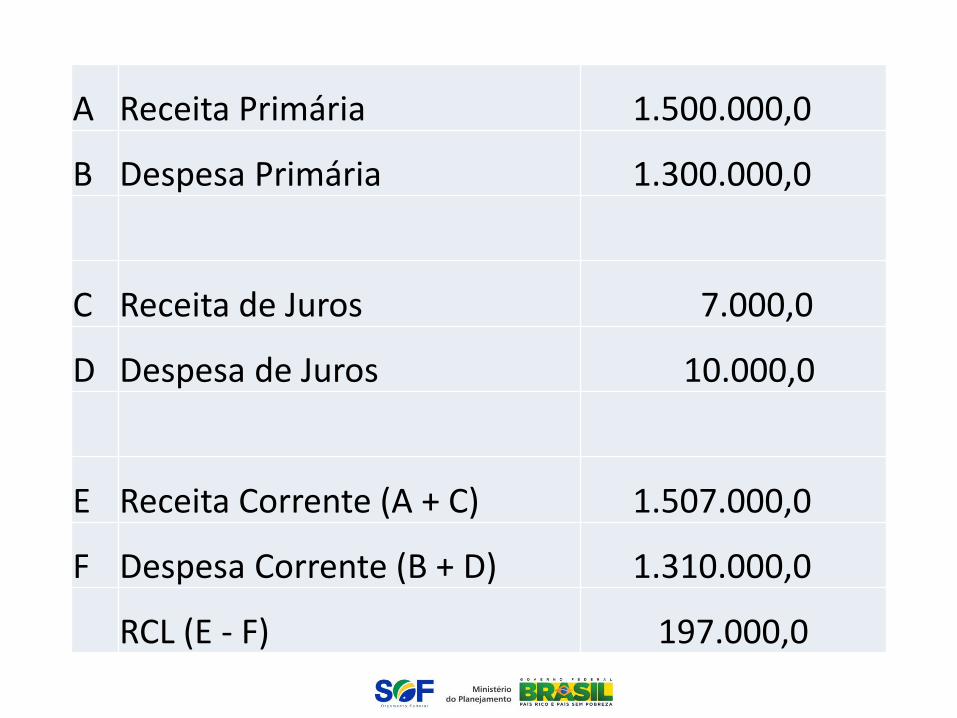

A Receita Primária 1.500.000,0

B Despesa Primária 1.300.000,0

C Receita de Juros 7.000,0

D Despesa de Juros 10.000,0

E Receita Corrente (A + C) 1.507.000,0

F Despesa Corrente (B + D) 1.310.000,0

RCL (E - F) 197.000,0

GRANDES NÚMEROS DO ORÇAMENTO 2.360,0

http://www.orcamentofederal.gov.br/

Amortização (natureza 46.0000.00) 34,4% 811,8

Juros e Encargos 8,0% 188,8

Demais Financeiras 4,4% 103,8

Resultado Primário (2014) 156,0

Refinanciamento (rolagem da dívida) 655,0

Sub-total 811,0

Tipos de Despesa Pública• Despesa Corrente / Custeio• Despesa de Capital / Investimento• Despesa Discricionária• Despesa Obrigatória• Despesa Financeira – Não Primária• Despesa Primária• Despesa Pública• Despesa Orçamentária• Despesa Extra Orçamentária• Despesa Corrente Líquida• Despesa Obrigatória• Despesa Discricionária• Despesa de Obrigações

A “regra de ouro” é amparada pelo art. 167, III, daConstituição Federal, que assim estabelece: “é vedada arealização de operações de crédito que excedam asdespesas de capital, ressalvadas as autorizadas mediantecréditos suplementares ou especiais com finalidadeprecisa, aprovados pelo Poder Legislativo por maioriaabsoluta”. O espírito da regra de Ouro é: não se deverecorrer a endividamento público para custear despesascorrentes, que são despesas de custeio/manutenção,cujos gastos não não contribuem diretamente para aaquisição ou formação de um bem de capital (material deconsumo, diárias, passagens, serviços em geral, etc).

A REGRA DE OURO

A DESPESA NA LRF

Importância do Equilíbrio Fiscal

Condição necessária para melhoria da qualidade

do gasto público.

PREVISÃO DA

ARRECADAÇÃO

TRIBUTÁRIA

País I País II

Ano 1 Ano 2 Ano 1 Ano 2

Cesta 1 100 200 100 10000

Cesta 2 300 500 300 30000

Salário 500 800 500 50000

INFLAÇÃO

Nota 1 Nota 2 Média

João 7,0 7,0 7,0

Maria 4,0 10,0 7,0

José 10,0 6,0 8,0

O PROBLEMA DA MÉDIA COMO INDICADOR

As previsões de receita (Art. 12 da LRF):

Nas previsões devem ser considerados os efeitos:

das alterações na legislação,

da variação do índice de preços,

do crescimento econômico

As previsões devem ser acompanhadas:

de demonstrativo de sua evolução nos últimos três anos,

da projeção para os dois seguintes àquele a que se referirem,

e da metodologia de cálculo e premissas utilizadas.

Obs: Reestimativa (§1º Art. 11 da LRF):

Reestimativa de receita por parte do Poder Legislativo só será admitida se

comprovado erro ou omissão de ordem técnica ou legal.

METODOLOGIA DE PROJEÇÃO

1 - Análise da Arrecadação

Estudo da Sazonalidade da Série Histórica

Identificação de Atipicidades

2 - Ajustamento da Base

3 - Escolha dos Parâmetros de Projeção

4 - Definição do Modelo de Projeção

ESTRUTURA LÓGICA DOS MODELOS

Comportamento da Arrecadação do ITR

0,0

20,0

40,0

60,0

80,0

100,0

120,0

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

1994 a 2001

1994

1995

1996

1997

1998

1999

2000

2001

ESCOLHA DOS PARÂMETROS DE PROJEÇÃOIndicadores de Preço

Taxa se Juros

Taxa de Inflação

Taxa de Cambio

Variação Salarial

Indicadores de Quantidade

PIB

Volume de Importações e Exportações

Produções Setoriais (veículos, bebidas, etc)

Alteração na Legislação

Passo 2 – Ajuste da base histórica

Ocorre quando forem identificadas atipicidades

Exemplo:

Arrecadação 2011: 100 Milhões

Atipicidades 2011: 10 Milhões

Base ajustada: 90 Milhões

Parâmetros de variação de preços e crescimento: 5% e

3% = 8%

Projeção 2012: 97,2 Milhões

Problema: projeção de 2012 < arrecadação de 2011

Regra prática: para corrigir a base utiliza-se a média da

arrecadação do mês anterior com o mês posterior ao mês que

deseja-se ajustar.

Peso Altura Peso Altura

81 1,73 1,00 1,00

70 1,79 0,86 1,03

116 1,67 1,66 0,93

60 1,54 0,52 0,92

98 1,62 1,63 1,05

62 1,69 0,63 1,04

86 1,72 1,39 1,02

74 1,71 0,86 0,99

80 1,76 1,08 1,03

76 1,70 0,95 0,97

Media 80,30 1,69

D. Padrão 16,77 0,07

CV 21% 4%

Correlação 0,66%

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

1 2 3 4 5 6 7 8 9 10

Peso

Altura

Meses 2012 2013 2014 2015

1 102 105 106 108

2 103 103 104 110

3 102 108 102 112

4 105 110 111 115

5 104 109 112 122,1

6 103 108 115 122,1

7 106 112 113 122,1

8 108 113 118 122,1

9 109 114 120 122,1

10 110 118 121 122,1

11 116 121 123 122,1

12 121 125 128 122,1

1.289,0 1.346,0 1.373,0 1.421,8

3,6%

IPCA 9% 10% 12

PIB 1% 6,7% 8

Média 114,4167

122,0826

Taxa 10%

1,10

3,138428

214%

1000

3138,428

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12

2012 a 2015

Evolução da Arrecadação

2012

2013

2014

2015

2012 2013 2014 2015

1 102 105 106 141 Media t-12

2 103 103 104 148 128,8

3 102 108 102 152 Media Corrigida 137,4

4 105 110 111 155

5 104 109 112 137,4

6 103 108 115 137,4

7 106 112 113 137,4

8 108 113 118 137,4

9 109 114 120 137,4

10 110 118 121 137,4

11 116 121 123 137,4

12 121 125 128 137,4

1.289 1.346 1.373 1.695

23%

IPCA 9% 10% 12

PIB 1% 6,7% 8

0

20

40

60

80

100

120

140

160

180

1 2 3 4 5 6 7 8 9 10 11 12

2012

2013

2014

2015

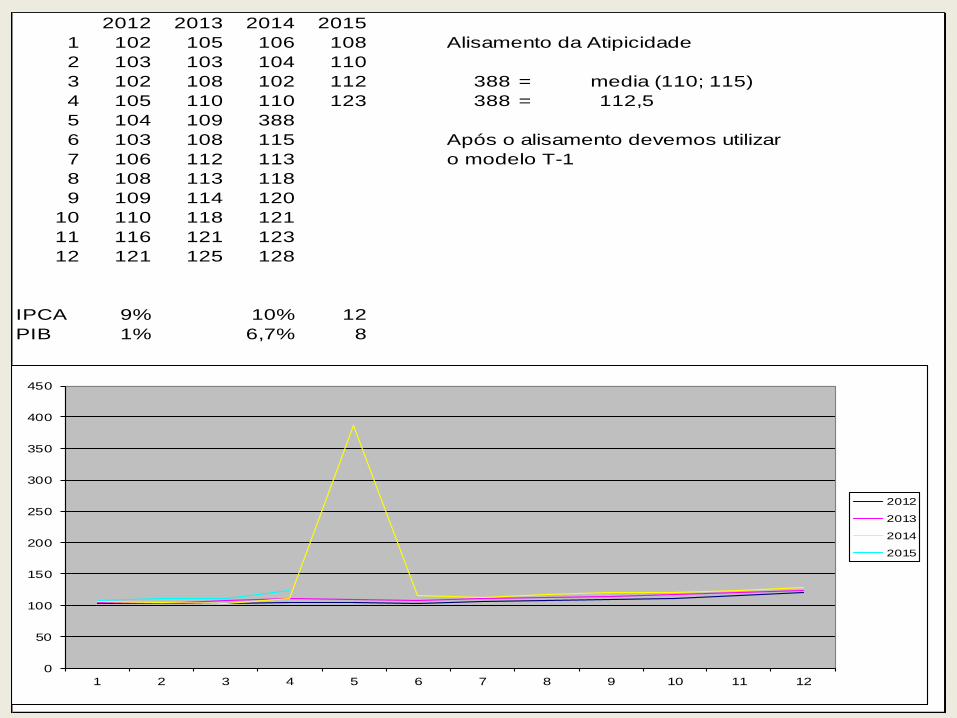

2012 2013 2014 2015

1 102 105 106 108 Alisamento da Atipicidade

2 103 103 104 110

3 102 108 102 112 388 = media (110; 115)

4 105 110 110 123 388 = 112,5

5 104 109 388

6 103 108 115 Após o alisamento devemos utilizar

7 106 112 113 o modelo T-1

8 108 113 118

9 109 114 120

10 110 118 121

11 116 121 123

12 121 125 128

IPCA 9% 10% 12

PIB 1% 6,7% 8

0

50

100

150

200

250

300

350

400

450

1 2 3 4 5 6 7 8 9 10 11 12

2012

2013

2014

2015

2012 2013 2014 2015

1 102 105 106 108

2 103 103 104 110

3 102 108 102 112

4 389 421 487

5 104 109 112

6 103 108 115

7 106 112 113

8 108 113 118

9 109 114 120

10 110 118 121

11 116 121 123

12 121 125 128

IPCA 9% 10% 12

PIB 1% 6,7% 8

0

100

200

300

400

500

600

1 2 3 4 5 6 7 8 9 10 11 12

2012

2013

2014

2015

2012 2013 2014 2015

1 102 105 106 108

2 103 103 104 110

3 102 108 102 112

4 389 421 487 519,5

5 104 109 112 112,0

6 103 108 115 115,0

7 106 112 113 113,0

8 108 113 118 118,0

9 109 114 120 120,0

10 110 118 121 121,0

11 116 121 123 123,0

12 121 125 128 128,0

IPCA 9% 10% 12

PIB 1% 6,7% 8

0

100

200

300

400

500

600

1 2 3 4 5 6 7 8 9 10 11 12

2012

2013

2014

2015

Cartilha Sofinha e sua turma

104

Mais de 260 mil exemplares distribuídos

ESCOLA VIRTUAL SOF

• Objetivo: Criada em 2008, a Escola Virtual SOF tem comoresponsabilidade social promover a construção do conhecimentopor meio do ensino a distância, estimulando a reflexão e oaperfeiçoamento dos temas orçamentários, incentivando dessamaneira a cidadania fiscal.

• Público-alvo: Sociedade e servidores públicos.

• 23.500 pessoas capacitadas desde a sua criação.

105

ESCOLA VIRTUAL SOF

• Cursos gratuitos, oferecidos durante todo o ano, por meio da Internet.Nos cursos sem tutoria, basta fazer a inscrição e iniciar o curso.

• Página da Escola Virtual:

https://ead.orcamentofederal.gov.br/

106

ESCOLA VIRTUAL SOF

107

• Objetivos: O curso tem como objetivo apresentar o tema "Orçamento Público" com uma linguagem mais clara, simples e criativa, com vistas a facilitar a sua aprendizagem nas questões básicas a respeito dessa temática.

• Objetivos Específicos:

• + Obter noções básicas sobre o que é o Orçamento Público;

• + Delimitar as funções do orçamento;

• + Conhecer quais são os princípios orçamentários;

• + Conhecer os fundamentos legais que compõem o Orçamento Público;

• + Identificar a importância do Plano Plurianual (PPA), da Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA) para a boa gestão pública e uso dos recursos públicos.

• + Entender Receita Pública delimitando os tipos existentes;

• + Entender Despesa Pública delimitando os tipos existentes;

• + Compreender as etapas do processo orçamentário;

• + Compreender a importância da participação social e do Orçamento Participativo na composição e fiscalização do Orçamento Público.

108

Carga Horária: 20 horas

Sem Tutoria

CURSOS BÁSICO EM ORÇAMENTO PÚBLICO

PREVISTOS PARA 2015:

Oferta 6Inscrições - 28/07 a 02/08/15 ou até o preenchimento das vagas

Período do Curso: 28/07 a 30/08/15

Oferta 7Inscrições - 01/09 a 06/09/15 ou até o preenchimento das vagas

Período do Curso: 01/09 a 04/10/15

Oferta 8Inscrições - 06/10 a 11/10/15 ou até o preenchimento das vagas

Período do Curso: 06/10 a 08/11/15

Oferta 9Inscrições - 10/11 a 15/11/15 ou até o preenchimento das vagas

Período do Curso: 10/11 a 13/12/15

109

Prêmio SOF de monografias

Temas abordados: Qualidade do Gasto Público e Aperfeiçoamento do Orçamento Público

R$ 20.000,00 - 1º colocado em cada temaR$ 10.000,00 - 2º colocado em cada temaR$ 5.000,00 - 3º colocado em cada tema

Patrocínio Banco do Brasil

Apoio ABOP

Realização ESAF110

INSCRIÇÕES ABERTAS ATÉ 9 DE NOVEMBRO DE 2015

Acessos e contatos projetos:

• Acessos: Portal do Orçamento – Link: Educação Orçamentária

• E-mails:

• SIOP: [email protected]

• Escola Virtual SOF: [email protected]

• ReNOP: [email protected]

• Sofinha: [email protected]

• Qualidade do Gasto: [email protected]

111

http://www.orcamentofederal.gov.br/

http://www.orcamentofederal.gov.br/orcamentos-anuais/orcamento-2016/Arquivos-ploa/orcamento-cidadao-2016.pdf

https://orcamentofederal.gov.br/informacoes-orcamentarias/manual-tecnico/mto_2015-1a-edicao-05-08.pdf

LINKS INTERESSANTES

E-mail:

55 61 2020-2053

MINISTÉRIO DO PLANEJAMENTO

SECRETARIA DE ORÇAMENTO FEDERAL

Tel: 2020-2053

MINISTÉRIO DO PLANEJAMENTO

FIM !

Obrigado.