fumblog.um.ac.irfumblog.um.ac.ir/gallery/538/3659-مقاله.docx · web viewمباحث زیر در...

TRANSCRIPT

استفاده از کارت امتیازی متوازن : یک دیدگاه چندE-SCMدر ارزیابی عملکرد اشاعه

فازی

چکیده

(، ش&کل مشخص&&ی از سیس&تم ه&ایe-SCMمدیریت زنجیره ت&امین الک&&ترونیکی ) درون سازمانی است، که ب&&ه ط&&ور کلی ب&&ه عن&&وان یکی از اس&&تراتژی ه&&ای مهم

در می&&انe-SCMبرای ایجاد مزیت های رقابتی در نظر گرفت&&ه می ش&&ود. اش&&اعه شرکای تجاری برای کاربرد نهایی و تاثیر موفق عملکردش حائز اهمیت است. با این حال، فرایند اشاعه در ماهیت خود فرایندی پیچی&&ده و پوی&ا اس&&ت و در ط&&ول

( بر اساسIDTزمان مالکیت تکاملی را در گیر می سازد. نظریه اشاعه نوآوری ) بررسی موثر فرایند اشاعه با مراحل مختلف تعریف شده اس&&ت. عالوه ب&&ر این،

با توج&&ه ب&&ه اق&&داماتITمطالعات قبلی به نتایج بی معنایی در عملکرد با قابلیت ، چه&&ارSCM( ب&&ا ف&&رمت BSCنامناسب دست یافته ان&&د. ک&&ارت امتی&&ازی مت&&وازن )

دیدگاه عملکرد را ترکیب می کند که برای غلبه بر این مشکل مناسب اس&&ت. در ، این مطالعه یک چارچوب جدیدی را برای بررسی روابط بینBSC و IDTخصوص

می باشد. داده ه&&ا از پرسش&&نامه جم&&ع آوریBSCساختار مرحله ای و بر اساس تف&&اوت مع&نی داری می&انBSCشده اند. نتایج نشان می دهد که در چهار دی&دگاه

اشاعه خارجی و دو مرحله اولیه، پذیرش و اش&&اعه داخلی وج&&ود دارد. عالوه ب&&ر این، تم&&امی چه&&ار دی&&دگاه بخ&&وبی در مرحل&&ه اش&&اعه خ&&ارجی تحق&&ق می یابن&&د.

مفاهیم برای مدیران و محققان مورد بحث قرار می گیرد.

م&&دیریت زنج&&یره ت&&أمین الک&&ترونیکی، سیس&&تم ه&&ای درونواژگان کلیدی :سازمانی، نظریه اشاعه نوآوری، کارت امتیازی متوازن، عملکرد سازمانی

1

: مقدمه1

سازمان های کسب و کار با یک محیط پیچیده ت&&ر و رق&&ابتی بیش&&تری نس&&بت ب&&ه قب&&ل از دوران این&&ترنت مواج&&ه هس&&تند. بس&&یاری از س&&ازمان ه&&ا کم کم ب&&ه این اهمیت پی می برند که باید ب&&ه عن&&وان بخش&&ی از زنج&&یره ت&&امین در براب&&ر س&&ایر زنجیره های تأمین، رقابتی داشته باشند که به سرعت منعکس کننده تغییر نی&&از

( نظم مهمی است که شرکایSCMهای مشتریان باشد. مدیریت زنجیره تامین ) کسب و کار را به استفاده از محصوالت و خدمات خود به طور موثر و در نهایت

می تواند ب&&ه ط&&ور گس&&ترده ب&&هSCMایجاد یک رابطه دراز مدت قادر می سازد. عن&&وان هم&&اهنگی ه&&ای م&&وثر ب&&ر م&&واد، محص&&ول، تحوی&&ل، پ&&رداخت، و جری&&ان

پیچیده وSCMاطالعات بین شرکت و شرکای تجاری تعریف شود. بنابراین، نظم پویا ست در حالی که شامل جریان کار های مختلفی در سراس&&ر مرزه&&ای درون

(، خصوص&&ا، این&&ترنت وITسازمانی است. بنابراین حمایت از فن&&اوری اطالع&&ات ) SCM ض&&روری می باش&&د. SCMفن آوری های ارتباطی، برای ش&&یوه ه&&ای ممکن

تعریفIT با حمایت از SCM( به عنوان اجرای فیزیکی فرایند E-SCMالکترونیکی ) ، اگرE-SCM است. با این حال، SCMمیشود در حالی که تالش برای تمایز مفهوم

چه هنوز هم در مراحل آغ&&ازین خ&&ود و ب&&ا ن&&رخ ب&&االی شکس&&ت گ&&زارش در نظ&ر محس&&وب میش&&ود.SCMگرفته میشود، با این حال کلی&&د م&&وفقیت نه&&ایی فراین&&د

SCMموضوع اشاعه eمیان شرکا، در اص&&ل موض&&وعی پیچی&&ده و پوی&&ا اس&&ت و - شامل مالکیت تکاملی در طول زمان میشود. پژوهش های قبلی تنه&&ا ی&&ک اتخ&&اذتصمیم نوآوری بر اساس نظریه های مربوطه، مانن&&د م&&دل پ&&ذیرش تکنول&&وژی )

TAM( تئوری رفتار برنامه ریزی ش&&ده ،)TPBو ض&&میمه ه&&ای بس&&یاری را م&&ورد ،) ( ی&&ک نظری&&ه ایIDTبحث قرار داده است. در حالی که، نظریه اش&&اعه ن&&وآوری )

،IDTب&&رای درک اش&&اعه خالقیت و ن&&وآوری در ط&&ول زم&&ان اس&&ت. ب&&ا توج&&ه ب&&ه ( بس&یاری راISمحققان مدل های مرب&وط ب&ه ن&وآوری سیس&تم ه&ای اطالع&اتی )

ارائه ک&&رده ان&&د. این م&&دل ه&&ا اغلب ب&&ه عن&&وان ی&&ک فراین&&د مرحل&&ه ای، از قبی&&ل شروع، پذیرش، و مراحل اجرای آن مورد خطاب قرار میگیرند. خصوصا، ب&&رخی

(، از قبی&&لIOSاز مطالعات بطور تجربی اش&&اعه سیس&&تم ه&&ای درون س&&ازمانی )

2

(، تامین فن آوری های زنجیره ای، و کسب و ک&&ارEDIتبادل الکترونیکی داده ها ) الکترونیکی را با استفاده از تجزیه و تحلیل مرحله ای مورد بررسی ق&&رار دادن&&د. یک مثال به تعریف یک ساختار سه مرحله ای، پ&&ذیرش، یکپارچ&&ه س&&ازی داخلی،

در میان سازمان های کوچک می پ&ردازد. بن&ابراین،EDIادغام خارجی، در اشاعه تجزیه و تحلیل مرحله ای بیشتر ممکن است تغییرات مراحل مختل&&ف اش&&اعه را

است ک&&ه ب&&ه ط&&ورe-SCM در طول زمان ضبط کند. مورد بعد، e-SCMدر اجرای فزاینده ای توسعه می یابد و، برای بررسی تاثیر عملکرد خود در این سازمان از اهمیت خاص&&ی برخ&&وردار اس&&ت. تجزی&&ه و تحلی&&ل مرحل&&ه ای می توان&&د درج&&ات مختلفی از اثرات عملکرد را در مراحل مختلف اشاعه به ش&&یوه ای پوی&&ا ف&&راهم

ب&&ه بررس&&ی ت&&اثیر عملک&&رد درIOSکند. با این حال، تحقیقات کمی در بک&&ارگیری چشم انداز اشاعه در میان شرکا پرداخته است. بسیاری از مطالعات بر دی&&دگاه رفتارهای پذیرش، مانند قصد استفاده و یا اس&&تفاده واقعی، در سراس&&ر مراح&&ل

در عملک&&ردe-SCMمختل&&ف اش&&اعه متمرک&&ز ش&&ده ان&&د. نقش توانمن&&د اش&&اعه سازمانی، توجه کافی را بسوی خ&&ود جلب نک&&رده اس&&ت. بن&&ابراین، درک ارتب&&اط

و عملکرد سازمانی، هدف اصلی ما در این مطالع&&ه میباش&&د.e-SCMبین اشاعه به طور سنتی، بسیاری از سازمان ها، عمدتا عملک&&رد را ب&&ر اس&&اس روش ه&&ای حس&&ابداری م&الی ارزی&ابی میکنن&&د. این روش ه&ا در ارزی&ابی اینک&&ه آی&&ا تغی&یرات عملیاتی سالمت مالی یک شرکت را بهبود میدهند یا نه اهمیت دارن&&د، ام&&ا ب&&رای اندازه گیری عملکرد زنجیره تامین کافی نیستند. این اندازه گیری ها مرب&&وط ب&&ه استراتژی های مهم سازمانی و عملکردهای برنام&&ه ه&&ای م&&الی و غ&&یر م&&الی، از قبیل خدمات مشتری و کیفیت محص&&ول نیس&&تند. عالوه ب&&ر این، مطالع&&ات قبلی

، یع&&نیIT را با وجود سرمایه گ&&ذاری ه&&ای عظیم ITنتایج نامفهومی از بهره وری پارادوکس بهره وری دریافت کرده اند. یک دلیل عمده ممکن است ب&&ا توج&&ه ب&&ه کاربرد اندازه گیری های نامناسب در ارزیابی مقادیر باشد که ب&&ه لح&&اظ ت&&اریخی بر موارد مالی مانند فروش و س&&ود متمرک&&ز اس&&ت. بن&&ابراین، محقق&&ان نی&&از ب&&ه استفاده از مقیاس های غیر مالی، از جمله رضایت مشتری و کیفیت محصول را پیشنهاد کردند، هر چند که توافق کمی در مورد این که دقیق&&ا از مقیاس&&ی ب&&رای

e-SCMاندازه گیری استفاده شود وجود دارد. این به معنی این است که ارزی&&ابی

3

بای&&د ه&&ر دو مقی&&اس کمی و کیفی را در ی&&ک روش مکم&&ل پوش&&ش ده&&د. ک&&ارت ی&&کBSC( در ابتدا توسط کاپالن و نورتون توسعه داده شد. BSCامتیازی متوازن )

رویکرد متعادل میان معیارهای مالی و غیر مالی را پیشنهاد داد که در یک کس&&ب و کار از چهار دیدگاه مورد بررسی قرار میگیرد : مالی، مش&&تری، فراین&&د داخلی و یادگیری و رشد. این مورد به ط&&ور گس&&ترده ای در ارزی&&ابی عملک&&رد س&&ازمان مبت&&نی ب&&ر ی&&ک پای&&ه داخلی در ص&&نایع مختل&&ف اس&&تفاده می ش&&ود. ب&&ا این ح&&ال،

در پای&&هSCMمطالعات متعددی در بحث کاربردهای ب&&القوه ب&&ه بررس&&ی عملک&&رد می توان&&د ش&&املBSCهای خارجی وجود دارد. ی&&ک مطالع&&ه نش&&ان می ده&&د ک&&ه

دیدگاه فرایند درون سازمانی در زمینه زنجیره تامین باشد. که در نتیج&&ه، فراین&&د داخلی به طور کلی به عنوان فرآیند کس&&ب و ک&&ار از جمل&&ه فراین&&دهای داخلی و

، این مطالع&&ه ی&&ک م&&دلBSC و IDTخ&&ارجی تعری&&ف میش&&ود. درک&&ل ب&&ر اس&&اس ازe-SCM با فرمت مبتنی بر ارزی&&ابی عملک&&رد BSCتحقیقاتی جدید با استفاده از

دیدگاه اشاعه چند مرحله ارائ&&ه میده&&د. خصوص&&ا، ی&&ک س&&اختار س&&ه مرحل&&ه ای، پذیرش، القا داخلی، و الق&&ا خ&&ارجی، ب&&ر اس&&اس بررس&&ی نوش&&ته ه&&ای ج&&امع در

تعریف می شود. عالوه بر این، بسیاری از مطالعات در م&&ورد اینe-SCMاشاعه مسئله از اتخاذ سیستم ه&&ای زنج&&یره ت&&امین، اث&&ر تع&&دیل ب&&رخی از وی&&ژگی ه&&ای سازمانی از قبی&&ل ن&وع ص&نعت و ان&دازه ش&رکت، در تحق&ق عملک&رد ش&&رکت را نشان میدهد. بنابراین، نوع صنعت و ان&دازه ش&رکت ب&ه عن&&وان دو متغ&یر تع&دیل

مشخص شده اند.

. مرور ادبیات و فرضیه های توسعه2

تصویری از چارچوب این تحقیق را ارائ&&ه می1بر اساس گفتگوهای فوق، شکل کند. پاراگراف های زیر بنیاد نظری این چارچوب و توسعه فرضیه را م&&ورد بحث

قرار میدهد.

4

2 .1 .SCM و E-SCM

، یکی از اس&&تراتژی ه&&ای عم&&ده ب&&ه منظ&&ور ارتق&&اءSCMدر کسب و کار معاصر، بهره وری سازمانی و اثربخشی و در نهایت دستیابی ب&&ه مزای&&ای رق&&ابتی اس&&ت.

در اقتص&&اد م&&درن وSCM( نقش B2Bعالوه بر این، توسعه تجارت کسب و ک&&ار ) توسعه دادهSCMدیجیتالی را بصورت نقطه ای روشن بیان میکند. این تعریف از

( ب&&ه عن&&وان یکپارچ&&ه س&&ازیGSCFشده و توسط انجمن زنج&&یره ت&&امین جه&&انی ) فرآیندهای کسب و کار کلیدی از کاربران نهایی از طریق ت&&امین کنن&&دگان اص&&لی است که به ارائه محص&&والت، خ&&دمات و اطالع&&اتی می پ&&ردازد ک&&ه در نتیج&&ه ب&&ه خودی خود ب&&ر ارزش مش&&تریان و س&&ایر ذینفع&&ان می افزای&&د. این مکانیس&&م، در اصل، ب&&ه ط&&ور گس&&ترده ای فع&&الیت ه&&ای یکپارچ&&ه س&&ازی را ب&&ه ص&&ورت درون سازمانی و همکاری در سراس&&ر م&&رز درون س&&ازمانی پوش&&ش می ده&&د. ه&&دف

ایجاد روابط استراتژیک با مشتریان، تامین کنن&&دگان و دیگ&&ر ش&&رکایSCMنهایی کسب و کار است. به طور کلی، سه مولفه جریان در زنجیره تامین وجود دارد : کاال، پرداخت، و اطالعات. ح&رکت این س&&ه مولف&&ه نی&&از ب&ه مق&دار زی&&ادی تب&ادل اطالعات و به طور کلی نیاز ب&&ه ارتباط&&ات و همک&&اری در می&&ان ش&&رکای تج&&اری

( مانن&&د فن آوری ه&&ایICTدارد. اخیرا، رش&&د در فن&&اوری اطالع&&ات و ارتباط&&ات )

5

مبتنی بر اینترنت باعث افزایش قابلیت های یکپارچه سازی زنجیره عرضه ش&&ده نمی توان&&د ب&&هSCMاست. بدون حمایت از فناوری اطالعات و ارتباط&&ات، ه&&دف

(IOSط&&ور م&&وثر انج&&ام ش&&ود. ب&&ه ط&&ور س&&نتی، سیس&&تم ه&&ای درون س&&ازمانی ) زیرساخت های ارتباط الکترونیکی را ب&&ه منظ&&ور تس&&هیل ح&&رکت س&&ه مولف&ه در

-SCM (E ارائه میدهد. به طور مشابه، الکترونیکی EDIزنجیره تامین با حمایت از

SCM)نوع خاصی از سیستم های درون سازمانی است ک&&ه از فن آوری این&&ترنت ( ب&&رایVEو تجارت الکترونیک پشتیبانی میکند. اخیرا، مفهوم س&&ازمانی مج&&ازی )

یکپارچه سازی شرکای تجاری مبتنی ب&ر این&ترنت، ی&ک رویک&رد مهم ب&رای انج&&امرابطه استراتژیک شده است.

E-SCM و IDT. اشاعه 2. 2

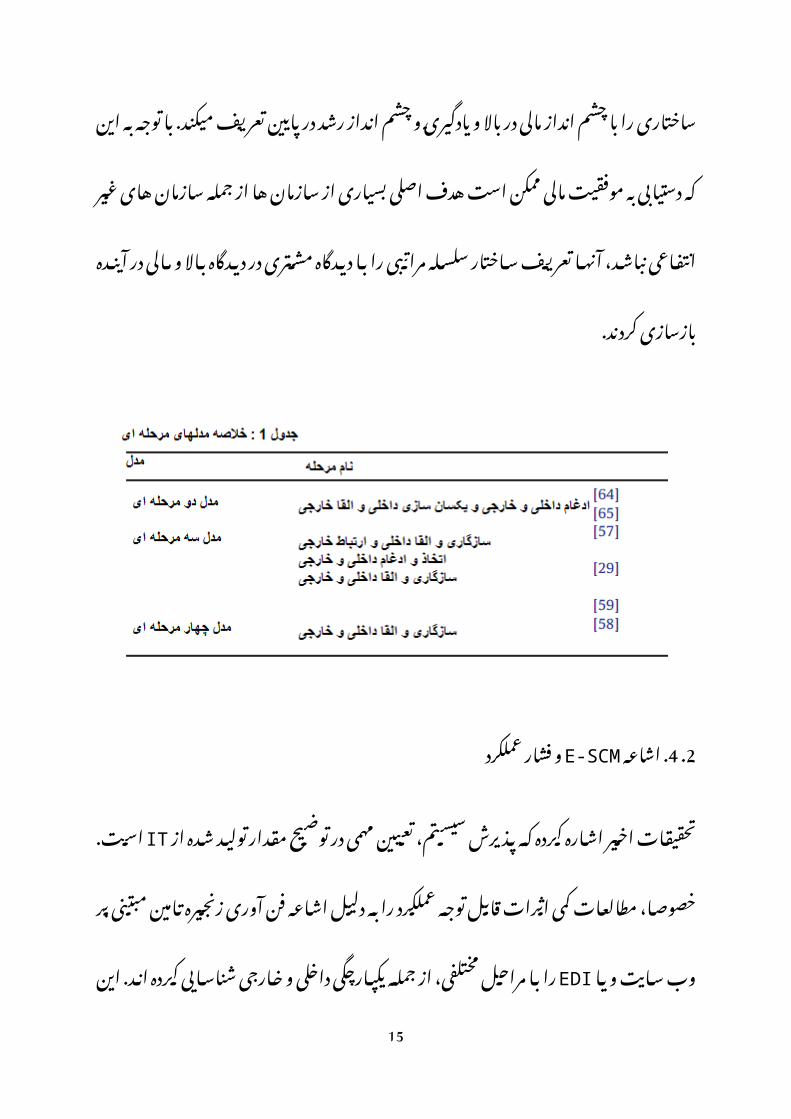

، ن&یرویی حی&&اتی در تع&یین م&وفقیت نه&ایی اج&رای ط&&رحISاشاعه موثر ن&وآوری است. در واقع، این فرایندی پیچیده و پویا در طبیعت اس&&ت ک&&ه ممکن اس&&ت ب&&ا مجموعه های متمایزی از ویژگی ها در ط&&ول زم&&ان تغی&&یر کن&&د و ش&امل جایگ&&اه های مختلف تاثیر سازمانی باشد. برای درک بهتر مشکالت اجرا و این که چگونه می توانند حل ش&&وند، ی&&ک بررس&&ی چن&&د مرحل&&ه ای و ن&&ه ت&&ک مرحل&&ه ای، بینش

عم&دتا ب&رایIDTعمیقی را برای درک این فرآین&د ارائ&ه می کنن&&د. در ح&الی ک&ه بررسی نح&&وه اش&&اعه ن&&وآوری ب&&ا مراح&&ل مختل&&ف ه&&دایت میش&&ود و تحت ت&&اثیر تغییرات در متغیرهای مرتبط با آن در طول زمان تعریف شده اس&&ت و در نتیج&&ه یک فرایند تک مرحله ای پیشنهاد ش&&ده ک&&ه ش&&امل دو مرحل&&ه باش&&د : پ&&ذیرش و اجرا. مرحله پ&&ذیرش بص&&ورت زی&&ر مراح&ل کس&&ب دانش، ت&&رغیب و ی&&ادگیری، و تصمیم تعریف میشود که منج&&ر ب&&ه اتخ&&اذ تص&&میم واقعی میش&&ود. مرحل&&ه پی&&اده سازی بیشتر شامل فعالیت های آماده س&&ازی تغی&&یرات ب&&ه س&&اختار ک&ار، فراین&&د کار، و فن آوری الزم برای به کارگیری ن&&وآوری اس&&ت. در ح&&الی ک&&ه ن&&وآوری ب&&ه

تب&&دیل ش&&ده ک&ه ب&ه ط&&ورIDTطور فزاینده ای به یک منبع مهم در ی&ک ش&&رکت، برایZmud و kwonگسترده برای درک موثر اشاعه مورد استفاده قرار میگیرد.

اولین بار مدل شش مرحل&&ه ای را ب&&رای اش&&اعه ن&&وآوری م&&ورد بحث و بررس&&ی قرار دادند که بر اساس مرحله تغییر مدل لوین تاسیس ش&&د ک&&ه ش&&امل مرحل&&ه

6

آغاز، پذیرش، سازگاری، عادی سازی، و اش&&اعه میباش&&د. پس از آن، م&&دل ه&&ای مبتنی بر مرحله های مختلف برای نوآوری ه&&ای مختل&&ف ارائ&&ه ش&&دند. ی&&ک م&&دل چهار مرحل&&ه ای، درک، پ&&ذیرش، پی&&اده س&&ازی، و ج&&ذب، ب&&ه کش&&ف دخ&&الت ی&&ک

توسعه داده شد. تعدادی از ساختار های سه مرحلهITشرکت در اشاعه نوآوری ای ارائ&ه ش&ده ب&رای اش&اعه ن&وآوری وج&ود دارد. ی&ک م&دل ب&ا مراح&ل ش&روع، پذیرش، و اجرا برای درک کاربرد فن آوری ه&&ای ارتباط&&ات راه دور در س&&ازمان های کسب و ک&&ار پیش&&نهاد ش&&د. م&&دل دیگ&&ر ب&&ا مراح&&ل ابت&&دایی پ&&ذیرش، ع&&ادی سازی، و اشاعه برای اندازه گیری اش&&اعه اس&&کنر الک&&ترونیکی در فروش&&گاههای زنجیره ای توسعه داده شد. اخیرا، زو و همکارانش یک مدل، شروع، پ&&ذیرش، و عادی س&&ازی را ب&&رای بررس&&ی اش&&اعه ن&&وآوری در کس&&ب و ک&&ار الک&&ترونیکی در کشورهای مختلف توسعه داده اند. در نهایت، ی&&ک مطالع&&ه ب&&ه بررس&&ی م&&دل دو مرحله ای، پذیرش و اشاعه، برای یافتن تعامل کار و عوامل فن آوری در اجرای

MRPمیپردازد. به طور کلی این مطالعات اشاعه نوآوری را به عنوان یک فراین&&د گسترش اشاعه داخلی از پذیرش اولیه تا القا کامل در داخ&&ل ش&&رکت مش&&اهده میکند. با این حال، یک مفهوم وسیع تری از فرایند اشاعه، در برخی از مطالعات

اشاره شده است. یک مدلSCM و یا نوآوری EDI مانند IOSانجام شده در تنظیم ، از جمله انطباق،EDIچهار مرحله ای برای دستیابی به جنبه های مختلف اشاعه

القا داخلی، القا خارجی، و موفقیت پیاده سازی انتخاب ش&&ده اس&&ت. تع&&دادی از وجود دارد. یک مطالعه سه نوعIOSمدلهای سه مرحله ای مورد بحث در اشاعه

، س&&ازگاری، الق&&ا داخلی، و اتص&&الEDIترتیبی از نتایج اجرا را برای اتخاذ تصمیم در س&&ازمان ه&&ایEDIخ&&ارجی را نش&&ان میده&&د. یکی دیگ&&ر از تحقیق&&ات اش&&اعه

کوچک با سه مرحله، پذیرش، یکپارچ&&ه س&&ازی داخلی و ادغ&&ام خ&&ارجی را م&&ورد در ص&&نعت حم&&ل و نق&&ل در س&&هEDIبررسی قرار داد. مطالعه دیگر ب&&ه پ&&ذیرش

مرحله، انطباق، الق&&ا داخلی، و الق&&ا خ&&ارجی بحث میکن&&د. در نه&&ایت، چن&&د م&&دل اشاعه نیز در یک ساختار دو مرحله ای مورد بحث قرار گ&&رفت. ی&&ک مطالع&&ه در

و عملکرد سازمانیEDIنظر گرفته شده برای بررسی روابط بین عوامل اشاعه با دو مراحل اشاعه به عنوان متغیرهای واسطه، یکپارچه س&&ازی داخلی و ادغ&&ام خارجی میپردازد. مدل های دیگری در ساختار رابطه مشابه با دو مراحل اش&&اعه

7

، ج&&ذبSCMبه عنوان متغیرهای واسطه برای درک اشاعه فن آوری های وب در خالص&&ه ای را ب&&رای اش&&اعه م&&دل1داخلی و القا خارجی کار کرده است. جدول

ارائه میدهد. به طور کلی لوین،، ی&&ک م&&دل تغی&&یر س&&هIOSهای خاصی در محیط مرحله ای، خروج از انجماد، تغییر، و انجم&&اد مج&&دد را ب&&رای توص&&یف پدی&&ده ی&&ک سیستم اجرای نوآوری سازمانی پیشنهاد ک&&رد. س&&پس، مقال&&ه حاض&&ر ب&&ر فراین&&د

SCMک&&ه ش&&امل طی&&ف وس&&یعی از فع&&الیت ه&&ای درون س&&ازمانی و فرآین&&دهای ، پیچی&&ده درون س&&ازمانی اس&&ت متمرک&&ز ش&&ده ک&&ه کشش&&ی در سراس&&ر ش&&رکای تجاری وجود دارد که نیاز به رفتاربا هر دو القا داخلی و الق&&ا خ&&ارجی دارد. عالوه

و یا اتخ&&اذ تص&&میم آن، س&&ابقه ایe-SCMبر این، حمایت شدن از سرمایه گذاری ب&&اIDT اس&&ت. هم چ&&نین مفه&&وم کلی e-SCMمهم ب&&رای اش&&اعه ف&&یزیکی بیش&&تر

پذیرش و اجرای مراحل نیز س&&ازگار اس&&ت. عالوه ب&&ر این، در ارتب&اط ب&ا ک&اربرد مدل تغییر و بسیاری از مطالعات قبلی با یک ساختار سه مرحله ای در تنظیمات

IOSاین مطالعه ساختار سه مرحله ای را ب&رای بررس&ی اش&&اعه، پ&&ذیرش، الق&ا ، در نظر دارد. که بطور عملیاتی سه مرحله اش&&اعهE-SCMداخلی، و القا خارجی

را به شرح زیر تعریف میکند. پذیرش تا ح&&دی تعری&&ف ش&&ده ک&&ه ب&&ه ی&&ک تص&&میم ساخته شده و آم&&اده س&&ازی نی&&از ب&&ه ط&&راحیe-SCMمورد نیاز برای استفاده از

-eمجدد فرآیند کسب و کار دارد. القا داخلی تا حدی اشاره میکند که تا چ&&ه ح&&د

SCMبرای حمایت از فعالیت های کلیدی درون سازمانی شرکت م&&ورد اس&&تفاده قرار گیرد. القا خارجی نشان می دهد که تا چه حد این ش&&رکت ش&&رکای تج&&اری

برای انجام معامالت با آنها یکپارچه کرده است. e-SCMخود را با

BSC : مفهوم 3. 2

( پس از تحقیق&&ات گس&&ترده ابت&&دا توس&&ط ک&&اپالن وBSCکارت امتی&&ازی مت&&وازن ) توس&&عه داده ش&&د. آنه&&ا اس&&تدالل کردن&&د ک&&ه ان&&دازه1990نورتون در اوایل دهه

گیری های حسابداری مالی سنتی مانند سود سرمایه گ&&ذاری و س&&ود ه&&ر س&&هم، یک تصویر ناقص از عملکرد کس&&ب و ک&&ار ارائ&&ه داده و می توان&&د س&&یگنال ه&&ای گمراه کننده ای را برای بهبود مستمر و نوآوری ده&&د. بن&&ابراین، ادع&&ا کردن&&د ک&&ه معیارهای ارزیابی عملکرد بای&د ش&امل دی&دگاه ه&ای غ&یر م&الی، مانن&د مش&تری،

8

س&&اختاری دوره ای ب&&ا الق&&ا در2فرایند داخلی، و یادگیری و رش&&د باش&&د. ش&&کل میان چهار دیدگاه را نشان میدهد. در حالی که اطالعات مدیران از چهار دی&&دگاه

شیوه ه&&ای مختل&&ف س&&ازمانی را در نظ&&رBSCهای مختلف فراهم آوری میشود، میگیرد و به طور همزمان اطالع&&ات بوج&&ود آم&&ده را ب&&ا مح&&دودکردن تع&&دادی از اندازه گیری ها ی مورد استفاده به حداثل میرساند. تجرب&ه اولی&ه ب&ا اس&تفاده از کارت امتیازی نشان می دهد که ب&&ا نیازه&&ای مختل&&ف م&&دیریتی مواج&&ه میش&&وئد. ابتدا، کارت امتیازی بسیاری از عناصر به ظاهر نامتجانس از دستور کار ش&&رکت های رقابتی مانند مشتری مداری، زمان پاس&&خ، کیفیت محص&&ول، فرآین&&د ک&&ار، و زمان چرخه محصول جدی&&د را در گ&&زارش م&&دیریت واح&&د ب&&اهم ب&&ه ارمغ&&ان می آورد. با وادارکردن مدیران به در نظر گرفتن تم&&امی مقیاس&&ات مهم عملک&&رد ب&&ا هم، کارت امتیازی به آنها اجازه می دهد ت&&ا ببینی&&د ک&&ه آی&&ا بهب&&ود در ی&&ک منطق&&ه

ب&&ه ط&&ور گس&&ترده درBSCممکن است در هزینه های دیگری به دست آید یا ن&&ه. بسیاری از صنایع خدماتی مانند بانکداری و هت&&ل، در فع&&الیت ه&&ای کس&&ب و ک&&ار مختلفی، از جمله م&&دیریت ارتب&&اط ب&&ا مش&&تری و م&&دیریت زنج&&یره ت&&امین م&&ورد استفاده ق&&رار می گ&&یرد. بع&&د از تجرب&&ه ه&&ای اولی&&ه در زم&&ان اولی&&ه، بس&&یاری از شرکت ها فراتر از چشم انداز های اولیه خود برای استفاده از ارزی&&ابی مت&&وازن به عنوان یک سیستم مدیریت اس&&تراتژیک تغی&&یر ک&&رده ان&&د. ارزی&&ابی مت&&وازن در اصل کمبودی جدی را در استراتژی منعکس کننده شرکت بی&&ان میکن&&د : ن&&اتوانی در پیوند استراتژی بلند مدت یک شرکت با اندازه گ&&یری کوت&&اه م&&دت آن. ب&&دون ی&&ک درک ج&&امع از اس&&تراتژی ش&&رکت، م&&دیران نمی توانن&&د هم ت&&رازی ب&&ا چه&&ار

نش&&ان داده ش&&ده3دیدگاه در کارت امتیازی را ایجاد کنند. همانطور که در شکل است کارت امتیازی چارچوب جدیدی را برای سازماندهی اهداف استراتژیک ب&&ه چهار دیدگاه با روابط علت و معلولی فراهم می کن&&د. ب&&ه عن&&وان مث&&ال، از نظ&&ر مالی شامل س&&ه ه&&دف اس&&تراتژیک، س&&ودآوری، رش&&د درآم&&د، و س&&اختار هزین&&ه است. این چارچوب یک سلسله مراتب ساختاری را با چشم انداز مالی در ب&&اال و یادگیری و چشم انداز رشد در پایین تعریف میکند. با توجه به این که دستیابی به موفقیت مالی ممکن است هدف اصلی بسیاری از سازمان ها از جمله س&&ازمان

9

های غیر انتفاعی نباشد، آنها تعریف ساختار سلسله مراتبی را با دیدگاه مش&تریدر دیدگاه باال و مالی در آینده بازسازی کردند.

و فشار عملکرد E-SCM. اشاعه 4. 2

تحقیقات اخیر اشاره کرده که پ&&ذیرش سیس&&تم، تع&یین مهمی در توض&&یح مق&&دار است. خصوصا، مطالعات کمی اثرات قابل توجه عملک&رد را ب&هITتولید شده از

را ب&&ا مراح&&لEDIدلیل اشاعه فن آوری زنجیره تامین مبتنی بر وب س&&ایت و ی&&ا مختلفی، از جمله یکپارچگی داخلی و خ&&ارجی شناس&&ایی ک&&رده ان&&د. این مراح&&ل اشاعه در یک موقعیتی برای بیان درجات مختل&&ف از اث&&رات عملک&&رد در زنج&&یره تامین فن آوری هستند. ایده نهفته در پیون&د ت&اثیر عملک&رد در این واقعیت نهفت&ه است که اشاعه می تواند مش&&ارکت ش&&رکای زنج&&یره ت&&امین را در همک&&اری بین شرکت و معامالت ترویج دهد و فع&&الیت دیجیت&&الی یکپارچ&&ه در سراس&&ر ش&&رکت کنندگان خود را از طریق به اشتراک گذاری اطالع&&ات اف&&زایش ده&&د. همگ&&ام ب&&ا

و من&&افعe-SCMاین ایده ها، پژوهش حاضر نظ&ر ب&ه بررس&ی ارتب&اط بین الق&ای کشف شده از این الق&&ا دارد. در ادام&&ه ب&&ه تعری&&ف اث&&رات عملک&&رد ب&&رای ش&&یوه زنجیره تامین می&&پردازد. ان&&دازه گ&&یری عملک&&رد مف&&اهیمی ارائ&&ه میده&&د ک&&ه ی&&ک شرکت می تواند برای یافتن اینکه آیا زنجیره تامین خود را بهبود بخش&&یده اس&&ت و یا تخریب کرده ارزیابی میشود. به طور س&&نتی، س&&ازمان ه&&ا عملک&&رد خ&&ود را

10

عمدتا بر اساس روش های حسابداری مالی ارزیابی میکنند که در ارزیابی اینک&&ه آیا تغییرات عملیاتی در حال ارتقاء سالمت مالی یک ش&&رکت هس&&تند ی&&ا ن&&ه مهم اند. با این حال، این اندازه گیری ها برای اندازه گیری عملکرد زنجیره ت&&امین ب&&ه دالیل زیر کافی هستند. ابتدا، آنها تمایل دارند که تاریخ گرا ب&&وده و ب&&ر ارائ&&ه ی&&ک چشم انداز رو به جلو تمرکز نمیکنند. سپس، ممکن است مربوط ب&&ه اس&&تراتژی های مهم و غیر م&&الی عملک&&رد، از قبی&&ل خ&&دمات مش&&تری، وف&&اداری مش&&تری و کیفیت محصول نباشند. در نهایت، آنها به طور مستقیم به اثربخشی و بهره وری عملیاتی ممکن است مرتبط شوند. عالوه بر این، مطالعات قبلی تالش کرده اند

را درک کنن&&د، ام&ا بهب&&ود کمی ازITتا به مزایای بدست آمده از س&رمایه گ&ذاری بدس&&ت آم&&ده اس&&ت. این مش&&کل ممکنIT، یعنی بهره وری پارادوکس ITحاصل

است به دلیل استفاده از روش نامناسب برای ان&&دازه گ&&یری عملک&&رد، از جمل&&ه اندازه گیری مالی باشد. بر این اس&&اس، ب&&رخی از مطالع&&ات انج&&ام ش&&ده ب&&رای

شامل هر دو ویژگی های مالی و غیر مالی میشود. بهSCMاندازه گیری عملکرد پیشنهاد زنجیره تامین سیستم اندازه گیری داد که ب&&ر س&&هBeamonعنوان مثال،

ن&&وع جداگان&&ه ای از ان&&دازه گ&&یری عملک&&رد، من&&ابع، خ&&روجی، و انعط&&اف پ&&ذیری استوار است. منابع به عنوان مدیریت منابع کارآمد در یک سیستم برای رس&&یدن به اهداف سیستم، از قبیل هزینه های تولی&&د، هزین&&ه ه&&ای موج&&ودی، و بازگش&&ت سرمایه گذاری تعریف شده است. خ&&روجی م&&ورد اس&&تفاده ب&&رای ان&&دازه گ&&یری پاسخ مشتری، در زمان تحویل و کیفیت محص&&ول میباش&&د. انعط&&اف پ&&ذیری می تواند توانایی یک سیس&&تم ب&&ه ج&&ای حجم و نوس&&انات برنام&&ه زم&&ان بن&&دی ت&&امین کنندگان، تولید کنندگان و مشتریان را ان&&دازه گ&&یری کن&&د. در مجم&&وع، من&&ابع می تواند به عنوان عملکرد مالی و خروجی و انعطاف پذیری به عنوان عملک&&رد غ&&یر

به منظور اندازهBSC از Speh و brewerمالی در نظر گرفته شود. عالوه بر این، SCMگیری عملکرد زنجیره تامین استفاده کردند، که تمایل به پیوند ب&&ا چ&&ارچوب

به تشکیل چهار دیدگاه اه&&داف ش&&رکت،SCM دارد. چارچوب BSCو چهار دیدگاه منافع مشتری، منافع مالی، و بهبود زنجیره عرضه تعریف میشود. بعد ه&ا، پ&ارک و همکارانش نیز نشان دادند که اکثر مطالعات به سادگی، یک چارچوب مشترک را برای اندازه گیری زنجیره تامین، با نیاز به یک دی&&دگاه متع&&ادل ت&&ر بین وی&&ژگی

11

چ&&ارچوبی راSCMهای مالی و غیر مالی پیشنهاد میکند. بنابراین، آنه&&ا در ح&&وزه ، یع&&نی، زنج&&یره عرض&&ه ک&&ارت امتی&&ازی مت&&وازن )ک&&ارت نم&&راتBSCمبت&&نی ب&&ر

نهفته در طراحی فرآین&&دBSC ها، تفاوت عمده با BSCمتوازن( پیشنهاد کردند. در سنتی به طور عمده بر فرایند داخلی تاکید میکند. با این حال،BSCداخلی است.

نظ&&ر ب&&ه اج&&رای تالش ه&&ای ارتب&&اطی و همک&&اری می&&ان ش&&رکایSCMکار عمده تجاری دارد. فرایند خارجی برای دس&&تیابی ب&&ه تالش ح&&ائز اهمیت اس&&ت. ب&&ه این

را گس&&ترش میده&&د ک&&ه در نظ&&ر گ&&رفتن فراین&&دBSCترتیب این مطالع&&ه، دامن&&ه خارجی را شامل میشود که به تش&&کیل س&&ه ه&&دف، م&&دیریت من&&ابع، همک&&اری، و

به عن&&وانBSCپردازش سفارش تعریف میشود. بر این اساس، فرایند داخلی در یک اصطالح کلی تر، یعنی، فرآیند کسب و کار دوباره تعریف شده اس&&ت. عالوه بر این، هدف مدیریت مش&تری در دی&دگاه فراین&&د داخلی، تحت ه&دف ارتب&اط ب&ا مشتری در دیدگاه مشتری منتقل می ش&&ود. ه&&دف م&&دیریت اج&&رایی در دی&&دگاه فرایند داخلی ممکن اس&&ت در تعری&&ف خ&&ود بیش از ح&&د گس&&ترده ش&&ده باش&&د و عالوه بر این، می تواند به دو هدف خاص، یعنی اهداف مدیریت تولید و م&&دیریت

و گس&ترش3 در ش&کلBSCتحویل تقسیم شود. ب&ر اس&&اس س&اختار اس&&تراتژیک BSC در حوزه SCMمورد ه&ای ان&دازه گ&یری چه&ار دی&دگاه ب&ه ارزی&ابی عملک&رد ،

را توسعه میدهیم. ابتدا، برای هر یک از ساختارهای چه&&ار دی&&دگاهe-SCMاشاعه اهداف و زیر ساختارهایی تعریف میکنیم. دیدگاه م&&الی ش&&امل س&&ودآوری، رش&&د درآمد، و ساختار هزینه است. دیدگاه مشتری شامل م&&دیریت محص&&ول، ارتب&&اط مشتریان و ساختار ش&&رکت می باش&&د. دی&&دگاه فرآین&&د کس&&ب و ک&&ار متش&&کل از فرآیند داخلی و خارجی و فرایند قبلی شامل مدیریت تولی&&د، م&&دیریت تحوی&&ل، و م&&دیریت ن&&وآوری و فراین&&د بع&&دی ش&&امل م&&دیریت من&&ابع، همک&&اری، و پ&&ردازش سفارش است. یادگیری و چش&&م ان&&داز رش&&د ش&&امل س&&رمایه انس&انی، س&&رمایه اطالعاتی، و سرمایه سازمانی است. سپس، این مطالعه در موارد اندازه گ&&یری

2بیشتر را برای این اه&&داف از دی&&دگاه مق&&االت ج&&امع، هم&&انطور ک&&ه در ج&&دول نشان داده شده است تعریف می کند.

12

. توسعه فرضیه ها 5. 2

مباحث زیر در مورد مبانی نظری کل چارچوب تحقی&&ق و توس&&عه فرض&&یه ف&&ردی ی&&ا فنEDIمیباشد. نخست، برخی از مطالعات به بررسی تفاوت اثرات عملکرد

در سراسر مراحل مختلف اشاعه، مانند جذب داخلی وSCMآوری وب در روش القا خارجی میپردازد. با این ح&ال، ان&دازه گ&یری ت&اثیر عملک&رد ممکن اس&ت ب&ه ص&ورت تکی و ی&&ا ب&ه ص&ورت ن&&اقص مانن&&د مزای&&ای کلی و ی&ا ترکی&&بی از اج&رای عملیاتی و بازار تعریف ش&&ود. س&&پس، مطالع&&ه، یکپارچ&&ه س&&ازی زنج&&یره ت&&امین مبتنی بر اینترنت با یک ساختار دو مرحله ای، تامین کنندگان در ب&&اال و مش&&تریان در پایین را نشان میدهد که، به طور م&وثر می توان&د ب&ه بهب&ود عملک&&رد ش&رکت منجر شود. ب&ر این اس&اس، ک&ل چ&ارچوب نظ&ری در این س&&اختار پش&تیبانی می

SCMشود. سپس، برای رسیدن به موفقیت اشاعه - eفراین&&د ک&&ار در س&&ازمان ، های میزبان و همچنین شرکای تجاری خود نی&&از دارن&&د ت&&ا دوب&&اره ط&&راحی ش&&ود. برای انجام این کار، کارکنان باید توانایی های خود را با مکانیس&&م ه&&ای ی&&ادگیری

بهبود دهند. به طور کلی هدف م&&دیریت دانش )SCMسازمانی در این منطقه از KMدر نظر داشتن ی&&ک راه م&&وثر ب&&رای بهب&&ود ی&&ادگیری س&&ازمانی و در نه&&ایت ،)

، نوع مهمیKMرشد و ایجاد یک سازمان یادگیری رسمی است. در اصل، اجرای

13

ی&&ک اص&&طالحKMاز برنامه های فناوری اطالع&&ات اس&&ت. عالوه ب&&ر این، اج&&رای کلی در این تعری&&ف اس&&ت، در ح&&الی ک&&ه ممکن اس&&ت ب&&ا ح&&وزه ک&&اربرد ه&&ای

در ارتب&&اط باش&&د. در این مطالع&&ه، ق&&ابلیتSCMمختلفی، از قبیل بازاریابی و ی&&ا بهب&&ود یاب&&د. درSCM ب&&ا دامن&&ه KMهای ی&&ادگیری و رش&&د ممکن اس&&ت از اج&رای

معموال به عن&&وان ی&&ک فراین&&د اش&&اعه چن&&د مرحل&&ه ایe-SCMمرحله بعد، اجرای همانطور که در باال مورد بحث قرار گرفت در نوشته ها تعریف ش&&ده اس&&ت. ب&&ر

ممکنe-SCMاین اساس، می توانیم استدالل ک&&نیم ک&&ه مراح&&ل مختل&&ف اش&&اعه است اثرات متفاوتی را ب&&ر ی&&ادگیری و چش&&م ان&&داز رش&&د نش&&ان ده&&د. بن&&ابراین

، الق&&ا داخلی، و الق&&اe-SCM : اشاعه پ&&ذیرش 1( ارائه میشود. فرضیه 1فرضیه ) خارجی بطور مثبتی مربوط به یادگیری و عملکرد رش&&د اس&&ت. قب&&ل از س&&رمایه

، شرکت باید فرآیند کسب و کار خود را مانند طراحی ک&&ار وITگذاری سنگین در جریان کار، به منظور دستیابی تا حد زیادی به بهبود در عملکرد خ&&ود از س&&رمایه

دوباره ط&&راحی کن&&د. بن&&ابراین، در ح&الی ک&ه ی&ک س&&ازمان تص&&میم ب&هITگذاری میگیرد، شروع به تغییر فرآیند کسب و کار خ&&ود قب&&ل از اج&&رایe-SCMاستقرار

e-SCMمیکند. خصوصا، محققان دریافتند که اشاعه زنجیره تامین مبت&&نی ب&&ر وب در دو مرحل&&ه، ج&&ذب داخلی و الق&&ا خ&&ارجی، در ارتق&&اء متف&&اوتی در فراین&&دهای مدیریت موجودی، زمان چرخه محصول و تامین کنندگان م&&دیریت ارتب&&اط نتیج&&ه

ممکن است اث&&راتی متف&&اوت ب&&رe-SCMمیشود. بنابراین، مراحل مختلف اشاعه پیش&&نهاد میش&&ود.2دیدگاه فرآیند کسب و کار را نش&&ان ده&&د. در نتیج&&ه فرض&&یه

، الق&&ا داخلی، و الق&&ا خ&&ارجی بط&&ور مثبت ب&&هe-SCM : اشاعه پ&&ذیرش 2فرضیه عملکرد فرآیند کسب و کار مرتبط است. دیدگاه مشتری نیز به عن&&وان ی&&ک بع&&د مهم از عملکرد شرکت شناخته میشود. در زنجیره ت&&امین، اس&&تفاده از فن آوری های مبتنی بر اینترنت در می&ان ش&&رکای تج&&اری ب&ه ط&ور م&وثر می توان&د زم&ان پاسخ با مشتری را کاهش داده و سطح باالیی از خدمات مشتری را فراهم کن&&د.

داخلی از ه&&رEDIبسیاری از مطالعات نشان می دهد که شرکت هایی ب&&ا ادغ&&ام دو مورد با توابع و خارجی با شرکای خود می توانند از مزایای بیشتری از لح&&اظ بهبود خدمات با مشتریان و جذب مش&&تریان جدی&&د ل&&ذت ببرن&&د. مطالع&&ه دیگ&&ری گزارش داده که اشاعه زنجیره تامین مبتنی بر وب با دو مرحله، ج&&ذب داخلی و

14

القا خارجی، می تواند بهبودهای متمایزیرا به ط&&ور قاب&&ل ت&&وجهی در خ&&دمات ب&&ه مشتریان اعمال کند. بر اساس این استدالل، می توانیم فرض ک&&نیم ک&&ه مراح&&ل

ممکن اس&ت اث&رات متف&اوتی ب&ر دی&دگاه مش&تری داش&&تهe-SCMمختلف اشاعه ، الق&&اe-SCM : اش&&اعه پ&&ذیرش 3 ارائه میشود. فرضیه 3باشد. بنابراین، فرضیه

داخلی، و القا خارجی بطور مثبت مربوط به عملکرد مش&&تری اس&&ت. تحقی&&ق در یا وب تاثیر قابل توجه مالی را شناسایی ک&&ردهEDIمورد زنجیره تامین مبتنی بر

با مراحل پ&&ذیرش و یکپارچ&&ه س&&ازی وEDIاست. یک مطالعه ارتباط بین اشاعه تاثیر آن بر عملکرد مالی از جمله کاهش هزینه های معامله و سطح موجودی را

،EDI و همکارانش نشان دادند که دو مرحل&&ه در اش&&اعه Ramamurthyنشان داد. یکپارچه سازی داخلی و ادغام خارجی، به طور موثر می تواند ب&&ه تس&&هیل بهب&&ود عملکرد اجرایی منجر میشود. آنها به وضوح نشان داد ند که ش&رکت در مطالع&ه خود، مزایای عملیاتی بیشتری را در اشکال هزینه ه&&ای اج&&رایی ک&&اهش یافت&&ه و بهبود بهره وری متوجه شده تند. بر این اساس، ما استدالل می کنیم که مراح&&ل

نش&&ان دهن&&ده اث&&رات متف&&اوت در دی&&دگاه م&&الی اس&&ت.e-SCMمختل&&ف اش&&اعه ، الق&&ا داخلی،e-SCM. : اشاعه پذیرش 4 ارائه میشود. فرضیه 4بنابراین فرضیه

و القا خارجی بطور مثبت مربوط به عملکرد مالی است.

. متغیرهای تعدیل شده6. 2

بسیاری از مطالعات استدالل کرده ان&&د ک&&ه ب&&رخی از وی&&ژگی ه&&ای س&&ازمانی از قبیل نوع صنعت و اندازه شرکت، تاثیر ب&&القوه ای در پ&&ذیرش و اش&&اعه زنج&&یره تامین مبتنی بر فن آوری دارد. ش&&رکتیی پوی&&ا ب&&ا ص&&نایع ب&&اال، مانن&&د الکترونی&&ک و تولید با تکنولوژی باال، نشان دهنده، بی ثباتی باالتری در درآمد و گردش مشتری است در حالی که با شرکت هایی با صنایع پایین پویا مقایس&&ه میش&&ود. در نتیج&&ه محقق&&ان نش&&ان می دهن&&د ک&&ه ن&&وع ص&&نعت ممکن اس&&ت نقش م&&دیریتی را در

ایف&&ا کن&&د. عالوه ب&&ر این، ش&&رکت ه&&ای بزرگ&&تر احتم&&الSCMدستیابی به فراین&&د از شرکت های کوچک تر دارند، زیرا آنه&&ا دارایSCMبیشتری برای اجرای روش

من&&ابع و توان&ایی ه&ای الزم ب&رای ج&ذب م&&وثر ن&وآوری هس&تند. بن&&ابراین، ان&دازه

15

شرکت دارای یک تاثیر مثبت بر رفتار پذیرش نسبت به نوآوری میباش&&د ک&&ه بای&&ددر ساختار رابطه برای تعدیل برخی از اثرات نامربوط و اضافی گنجانیده شود.

. طراحی تحقیق3

مطالعه ای به منظور جمع آوری داده های تجربی انجام شد. طراحی تحقی&&ق ب&&هشرح زیر توضیح داده شده است.

. ابزار1. 3

نش&ان دادهAابزار تحقیق شامل پرسشنامه سه قسمتی اس&ت، ک&ه در ض&میمه نکت&&ه7شده است. بخش اول از مقیاس اسمی، و ادامه آن از مقی&&اس لیک&&رت

استفاده میکند.

. اطالعات اولیه1. 1. 3

16

این بخش اطالع&&ات را در م&&ورد وی&&ژگی ه&&ای مخ&&اطب و س&&ازمانی جمع&&اوری میکند. بخش قبلی شامل نوع صنعت، درآمد ساالنه، تعداد کارکنان، و تع&&دادی از منابع است. بخش بعدی شامل تجربه در کار، سطح آموزش و موقعیت میباشد.

e-SCM. اشاعه نوآوری 2. 1. 3

، پ&&ذیرش، الق&&ا داخلی، و الق&&اe-SCMاین بخش میزان سه مرحل&&ه را در اش&&اعه خارجی اندازه گیری میکند. موارد مورد استفاده در اندازه گیری مرحل&&ه پ&&ذیرش

تعریف شدند.SCM در فعالیت های کلیدی سازمانی از روش e-SCMبا حمایت از این فعالیت ها شامل تدارکات، تولید ات و اجرا، درآم&&د ف&&روش، س&&هم ب&&ازار، و

م&&ورد در این بخش وج&&ود دارد. در مرحل&&ه بع&&د،5هماهنگی میباش&&د. در نتیج&&ه، برخی از مطالعات، اندازه گیری مرحله اشاعه داخلی را مورد بحث ق&&رار دادن&&د که توابع مختلف در یک شرکت، فن آوری های مختل&&ف زنج&&یره عرض&&ه را اتخ&&اذ

نشان دادند.EDIکرده اند. مطالعات دیگر نیز تعریف مشابهی را در اندازه گیری به این ترتیب مورد های اندازه گیری برای این مرحله از این مطالعات که شامل

در حسابداری، تحوی&&ل، انب&&ارداری و موج&&ودی،ITابزار های مختلف حمایت شده مورد در5عملیات تولید، نظم و مدیریت پردازش اقتباس شده است. در نتیجه،

این بخش وجود دارد. در نهایت، مورد ها برای اندازه گیری مرحل&&ه الق&&ا خ&&ارجی از مقیاس توسعه یافته توسط رانگاناتان و همکارانش اقتباس ش&&دند و ت&&ا ح&&دی

در سه جنبه مختلف تعامل کنند تعریف میشوند، که،e-SCMکه شرکای تجاری با ، نسبت کل معامالت ب&&اe-SCMنسبت مجموع تامین کنندگان با شرکت از طریق

، و نسبت مجموع مع&&امالت ب&&ا ت&&امینe-SCMتامین کنندگان انجام شده از طریق م&&ورد در این بخش3 میباش&&د. در نتیج&&ه، e-SCMکنندگان انجام ش&&ده از طری&&ق

وجود دارد.

. عملکرد سازمانی3. 1. 3

می&&پردازد ک&&ه ش&&امل ام&&ورBSCاین بخش به اندازه گیری چهار دی&&دگاه عملک&&رد مالی، مشتری، فرایند کسب و کار و آموزش و رش&&د اس&&ت. چه&&ار دی&&دگاه ابت&&دا اهداف و زیر ساختارهای خود را شناسایی کردند و سپس به توس&&عه م&&ورد ه&&ای

17

نش&&ان2اندازه گیری خود از بررسی مقاالت گس&&ترده، هم&&انطور ک&&ه در ج&&دول داده ش&&ده پرداختن&&د. در نتیج&&ه، فرآین&&د ه&&ای م&&الی، مش&&تری، کس&&ب و ک&&ار، و

6 م&&ورد، و 17 م&&ورد، 8 م&&ورد، 7آموزش و ساختار ه&&ای رش&&د ب&&ترتیب ش&&امل مورد بود.

. متغیر تعدیل4. 1. 3

نوع صنعت که شامل س&&ه ن&&وع ص&&نایع تولی&&د ب&&ا تکنول&&وژی ب&&اال، تولی&&د س&&نتی، و خدمات است تعریف میشود. اندازه شرکت با استفاده از تعداد ک&&ل کارکن&&ان در یک شرکت، اندازه گیری میشود که متشکل از سه ن&&وع ان&&دازه ش&&رکت، ان&&دازه

بزرگ، اندازه متوسط، و اندازه کوچک میباشد.

. سازمان های نمونه و مسئوالن 2. 3

در س&&ازمان ه&&اe-SCMاین مطالعه در درجه اول به بررسی ت&&اثیر عملک&&رد الق&&ا میپردازد. شرکت های واجد شرایط برای این مطالعه نیاز ب&&ه تاکی&&د ب&&ر س&&رمایه

دارن&&د.scmگذاری در فن آوری های زنجیره تامین و تجربه قابل توجهی درروش بنابراین، فرض بر این است ک&&ه ش&&رکت ه&ای بزرگ&&تر، احتم&ال بیش&&تری در دارا

از ش&&رکت ه&&ای2009بودن این تجارب دارد. ی&&ک چ&&ارچوب نمون&&ه از فهرس&&ت

18

تولیدی و خدماتی منتشر شده توس&&ط ش&&رکت ب&ورس اوراق به&ادار ت&ایوان، ک&ه شرکت خدماتی است، مونت&&اژ ش&&د. عالوه ب&&ر این،500 ساختار و 1000شامل

شرکت خدماتی به صورت تصادفی به عن&&وان نمون&&ه م&&ورد250 کارخانه و 600 مطالعه از این منبع انتخاب شدند. پاسخ دهندگان م&&ورد نظ&&ر ب&&رای این بررس&&ی مدیران ارشد، از جمل&&ه م&دیران عام&ل، م&دیران مع&اون عم&ومی، و ی&ا م&دیران

-e خواهند بود. این اف&&راد احتم&&اال بیش&&تر ب&&ا م&&وارد SCMتدارکات خرید در بخش

scmو ت&&اثیر عملک&&رد اش آش&&نا هس&&تند. اس&&امی و آدرس م&&دیران ارش&&د ب&&رای شرکت بصورت عمومی در وب سایت ها ساخته میش&&ود. ی&&ک روش تحقیقی در این مطالعه مورد استفاده قرار گرفت. این بررسی در طی دوره آوریل ت&&ا ژوئن

انجام شد. ابتدا، پرسشنامه با یک پاکت بازگردانده شده ب&&ه یکی2009در سال از مدیران ارشد برای هر یک از شرکت ها فرستاده ش&&د، و ب&&ر این اس&&اس، ه&&ر

شرکت تنها یک پرسشنامه دریافت کرد.

19

. اعتبار مقیاس3. 3

در ابتدا، پیش آزمون برای مقی&&اس انج&&ام ش&&د. مقی&&اس ب&&ه دقت توس&&ط دس&&ت اندرکاران و دانشجویان انتخاب شده مورد بررسی قرار گرفت و ترجم&&ه، جمل&&ه بندی، ساختار، محتوا و اعتبار محت&&وا از مقی&&اس بای&&د در ی&&ک س&&طح قاب&&ل قب&&ول

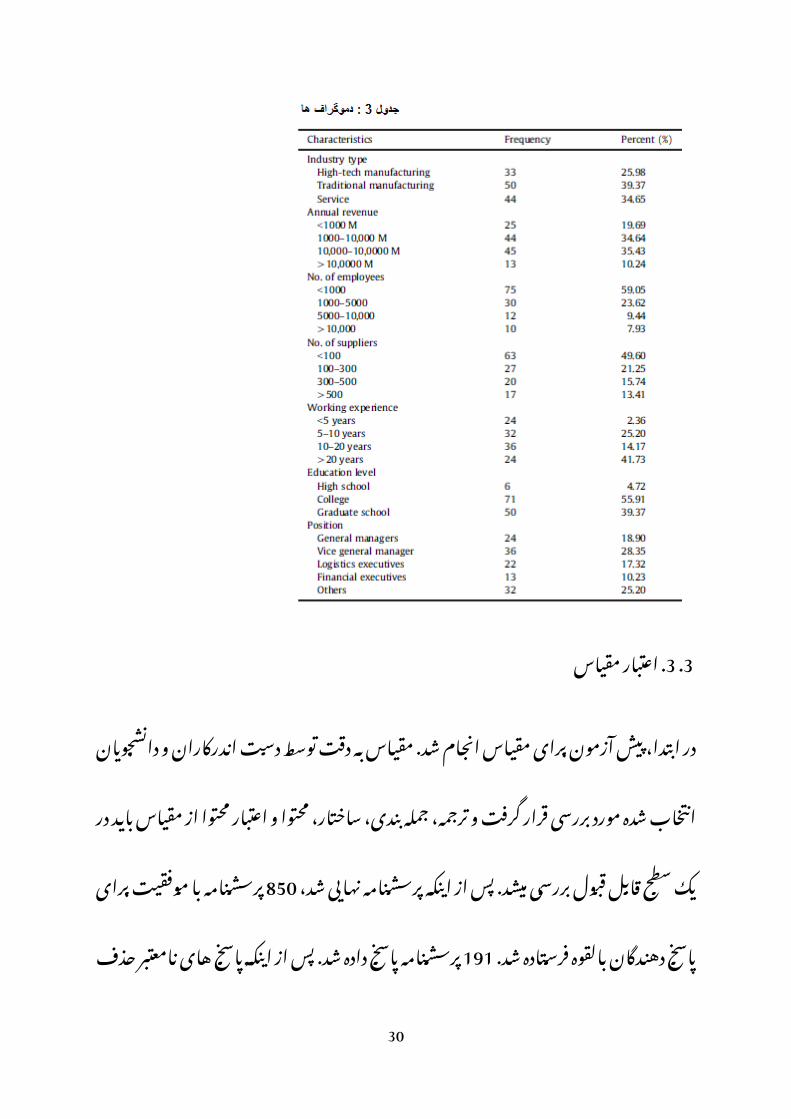

پرسشنامه ب&&ا م&&وفقیت850بررسی میشد. پس از اینکه پرسشنامه نهایی شد، پرسشنامه پاس&&خ داده ش&&د. پس191برای پاسخ دهندگان بالقوه فرستاده شد.

ب&&رای127از اینکه پاسخ های نامعتبر حذف ش&&د، این ک&&ار در حجم نمون&&ه ای از جمعیت نمون&ه را نش&ان میده&د.3 درص&&د انج&ام ش&&د. ج&دول 15نس&بت پاس&&خ

نسبت پاسخ کم نگرانی را در مورد ع&&دم پاس&&خ ایج&&اد میکن&&د. م&&ا مق&&ادیر پاس&&خ نداده را آزمایش کردیم. با در نظر گرفتن اینکه گروه بع&&دی پاس&&خ دهن&&دگان ب&&ه احتمال زیاد مشابه به پاسخ داده نشده هاست، یک مقایسه بین دو گروه اولیه و آخرین گروه پاسخ دهندگان، اطالع&&اتی را در م&&ورد نمون&&ه ه&&ای بی پاس&&خ ارائ&&ه

از47 و 80میدهد. بر این اساس، زیر گروه های اولیه و آخری نمونه ها بترتیب پاس&&خ دهن&&دگان مش&&خص ش&&د. دو گ&&روه ب&&ا اس&&تفاده از وی&&ژگی ه&&ای مختل&&ف

، که شامل درآم&&د س&&االنه، تع&&دادt-testسازمانی، برای همبستگی خود با آزمون کارکنان، و تعدادی از تامین کنندگان است م&&ورد مقایس&&ه ق&&رار گرفتن&&د. تم&&امی

، وT = 0. 58، 0. 41 )مقدار 05. 0ارتباط آنها هیچ تفاوت معنی داری را در سطح ( نشان نمیدهد. نت&&ایج نش&&ان دهن&&ده هیچ پاس&&خ غ&&یر سیس&&تماتیکی ب&&رای48.&& 0

بررسی داده ها نبود. عالوه ب&&ر این، روش مت&&داولی از این واقعیت منتج میش&&ود که پاسخ دهندگان مقیاس هایی از متغیره&ای توض&یحی و وابس&ته را توس&ط ی&ک ارزیاب مشترک ارائه میدهند. اندازه گیری های ذهنی برای سه مرحله اشاعه به

به عنوان متغیره&&ایBSCعنوان متغیر های توضیحی و چهار اندازه گیری عملکرد وابس&&ته در این مطالع&&ه م&&ورد اس&&تفاده ق&&رار گ&&رفت. ب&&رای این روش مت&&داول ریس&&کی وج&&ود دارد. آزم&&ون عام&&ل ه&&ارمن یکی از تکنی&&ک ه&&ای گس&&ترده ب&&رای پرداختن به موض&&وع معم&&ول روش واری&&انس اس&&ت. م&&ا هم&&ه م&&وارد را از تم&&ام ساختارها برای تحلیل عاملی در جهت تعیین اینکه آیا اکثر واریانس ها می تواننند توسط یک عام&&ل عم&&ومی ب&&ه حس&&اب آین&&د ی&&ا ن&&ه گنجان&&دیم. نت&&ایج، متغ&&یر ه&&ای توض&&یحی و وابس&&ته اس&&تخراج ش&&ده را ب&&ه عن&&وان عوام&&ل مختل&&ف از داده ه&ای

20

تحقیق گزارش داد ند. هیچ عامل واحدی برای بخش عمده ای از کوواریانس، کهمنجر به نتیجه عدم وجود روش معمول میشود مورد حساب قرار نمیگیرد.

. اندازه گیری مدل1. 3. 3

( معادله ساختاری مبتنی ب&ر اج&زای فن&&اوری م&دلPLSمتوسط حداقل ناحیه ای ) اجازه می دهد تا متغیرهای نهفته در شرایط غیر نرمالPLS( است. SEMسازی )

حجم نمونه مدل سازی شوند. از لحاظ تئوری، اندازه نمون&&هو کوچک تا متوسط ب&&ار تع&&داد ش&&اخص ه&&ای مرتب&&ط ب&&ا پیچی&&ده ت&&رین و10، نیاز به PLSبرای اجرای

بیشترین ساختار یا تعداد ارتباط قبلی با یک ساختار درونزاد دارد. به طور خاص، می تواند ساختار ها ی نهفته را به صورت سازنده و ی&&ا س&&ازه ه&&ای بازتابن&&ده در شکل دادن به ساختارهای فرمانفرما )مافوق( خ&&ود مدلس&&ازی کن&&د. شاخص&&های انعکاسی به منظور بررسی ساختاری اساسی مورد استفاده قرار میگیرد که ب&&ه عنوان نگرش و هدف قاب&&ل مش&&اهده هس&&تند. ش&&اخص ه&&ای تکوی&&نی هس&&تند در شکل گیری یک ساختار فرمانفرما )مافوق( به عنوان یک طبقه بن&&دی و دس&&تگاه اندازه گیری برای پدیده های پیچیده ای مورد استفاده ق&&رار میگیرن&&د، ک&&ه در آن شاخص های افراد با توجه به اهمیت نسبی خود در تشکیل ساختار اندازه گ&&یری میشوند. عالوه بر این، شاخص های شکل گیری نه نیاز به مرتبط بودن و نه نی&&از به ثبات داخلی باال دارند. در مدل تحقیقی م&&ا، ه&&ر ی&&ک از دی&&دگاه ه&&ای عملک&&رد عمدتا به عنوان یک ترکیب توضیحی شاخص های آن، به عنوان مثال، سودآوری، رشد درآمد، و شاخص های ساختار هزینه برای ساختار م&&الی مش&&اهده میش&&ود.

21

عالوه بر این، کوواریانس هایی در میان شاخص هایی برای هر یک از ساختارهای اصلی ضروری نیست. بن&&ابراین، چه&&ار دی&&دگاه عملک&&رد بای&&د ب&&ه عن&&وان س&&ازنده ساختار مدلسازی گردند، که از ترکیب شاخص های سازنده مش&&خص ش&&دند. ب&&ر این اساس، یک مدل اندازه گیری مرتبه دومی برای اعتبار مقیاس ساخته ش&&د و

برای استفاده در تجزیه و تحلیل آن مناسب بود. ابتدا، انسجامPLSعالوه بر این، و ی&&ا ب&&االتر قاب&&ل7.&& 0 بررسی میشود. نم&&ره Cronbach'sαداخلی با استفاده از

(1قبول است. سپس، اعتبار آن با استفاده از سه معیار زیر ارزیابی میگ&&ردد : ))70.&& 0( برای هر س&&اختار بزرگ&&تر از λتمام آیتم ها بکار برده شده ) ( اعتب&&ار2

)70.&& 0ساختار کامپوزیت برای ه&&ر ی&&ک از س&&اختارهای بیش&&تر از ( متوس&&ط 3 به منظورAVE. 50. 0( برای هر ساختار بزرگتر از AVEواریانس استخراج شده )

بررسی واریانس مشترک بین یک ساختار و آیتم های اندازه گیری اش بکار برده ب&&رای ی&&کAVEمیشود. تشخیص اعتبار زمانی قابل قبول است ک&&ه ریش&&ه مرب&&ع

نش&&ان4ساختار داده شده بیشتر از ارتباط آن با ساختارهای دیگر باشد. ج&&دول .0 کرونباخ بزرگتر از αدهنده شاخص های معتبر و اعتبار همگرا میباشد. مقادیر

اس&&ت و اعتب&&ار س&&اختار94/0 ب&&ه 71/0 هستند. بارگذاری آیتم ها در مح&&دوده 7 واری&&انس اس&&تخراج ش&&ده از، و متوس&&ط 92.&& 0-78.&& 0ک&&امپوزیت در مح&&دوده

میباشد. همه ساختارها و زیر سازه های زیر نشان دهن&&ده درج&&ه79/0 به 60/0 ش&&اخص تش&خیص اعتب&ار را5باالیی از قابلیت اطمینان و اعتبار هس&تند. ج&دول

گزارش میدهد. تمامی ساختارها و زیر سازه ها، معیارهای تشخیص اعتبار انذ.

22

. آزمایش فرضیه4

PLSبه منظور بررسی مدل ه&&ای س&&اختاری م&&ورد اس&&تفاده ق&&رار گ&&رفت ک&&ه در تالش به منظور کسب نتیجه ای در مورد م&&اهیت رواب&&ط س&&ببی میباش&&ند. ابت&&دا، نیاز به برآورد ضریب مس&&یر اس&&تاندارد و اهمیت آم&&اری ش&&ان ب&&رای مس&&یرهاب

به طور مستقیم اهمیت آزم&&ایشPLSموثر در مدل پژوهشی داریم. با این حال، و یا اعتبار ب&رآورد فاص&له ض&&ریب مس&یر در م&دل پژوهش&ی را ف&&راهم نمی&&آورد.

نمونه های ف&&رعی در جهت ب&&رآورد1000تجزیه و تحلیل به دام انداختن بوت با دوباره ضرایب مس&&یر ب&&ا اس&&تفاده از ه&&ر ی&&ک از این نمون&&ه ه&&ا ص&&ورت گ&&رفت.

( برای متغیرهای درون زا بمنظور ارزی&&ابی ق&&درت پیشR2سپس، ضریب تعیین ) نت&&ایج آزم&&ایش را ب&&رای س&&ه پیش6بینی مدل پژوهشی براورد میش&&ود. ج&&دول

بینی در چهار دیدگاه عملکرد ارائه میدهد. در زیر نتایج حاصل از آزم&&ون فرض&&یه ها. توصیف میگردد ابتدا، متوجه شدیم که سه مرحل&&ه الق&&ا در تع&&یین ی&&ادگیری و

(pb0. 01(، و القا خارجی )pb0. 05(، القا داخلی )pb0. 05عملکرد رشد، پذیرش ) ( حائز اهمیت هستند. بنابراین، فرضیه40.& 0، و β = 0. 21، 0. 25)ضریب مسیر،

به طور کامل پشتیبانی می شود. مرحل&&ه الق&&ا خ&&ارجی دارای اث&&ر بیش&&تری در1 عملکرد نسبت به دو مرحله دیگ&&ر اس&&ت. عالوه ب&ر این، س&&ه مرحل&ه اش&اعه ب&ه

درصد از واریانس را در ی&&ادگیری و عملک&&رد رش&&د توض&&یح می42طور مشترک دهند. در مرحله بعد، عملکرد فرآیند کسب و ک&&ار ب&&ا الگ&&وی اث&&ر مش&&ابه ب&&ه س&&ه

.pb0مراحل اشاعه، پذیرش ) .pb0(، القا داخلی )05 .pb0(، و الق&&ا خ&&ارجی )05

01( &)β = 0. 23، 0. به ط&&ور2( گزارش میشود. بنابراین، فرضیه 38.& 0 و 26 کامل پشتیبانی می شود. مرحله القا خارجی نیز تاثیر ب&&زرگ ت&&ر ی را نس&&بت ب&&ه دو مرحله دیگر ارائه می دهد. عالوه بر این، سه مرحله اشاعه به طور مش&&ترک

از واری&&انس را در عملک&&رد فرآین&&د کس&&ب و ک&&ار توض&&یح میدهن&&د. س&&پس،43٪.pb0مراح&ل الق&ا داخلی ) .pb0( و اش&&اعه ه&&ای خ&ارجی )05 ( دارای پیش&ینه05

عملکرد مهمی هستند درحالی ک&&ه مرحل&&ه پ&&ذیرش نش&&ان هیچ اهمی&&تی را نش&&ان بطور جزئی3(. بنابراین، فرضیه 14.& 0 در مقابل 28.& 0 و β = 0. 22نمیدهد )

از٪35پشتیبانی می شود. عالوه بر این، سه مرحل&&ه اش&&اعه ب&&ه ط&&ور مش&&ترک واریانس را در عملکرد مشتری توضیح میدهند. در نهایت، ب&&رای عملک&&رد م&&الی،

23

تنها یک مرحله القا خ&&ارجی وج&&ود دارد ک&&ه نش&&ان دهن&&ده نقش مهمی در تع&&یین ( این11. 0 و β = 0. 21()0. 05عملکرد مالی است در حالی که دو مرحله دیگر )

بطور ج&زئی پش&تیبانی می ش&&ود. عالوه ب&&ر3قابلیت را ندارند. بنابراین، فرضیه از واری&&انس را در عملک&&رد م&&الی٪31این، سه مرحله اشاعه به ط&&ور مش&&ترک

نشان دهنده نتایج با توجه ب&&ه نقش ه&&ای7توضیح می دهد. عالوه بر این، جدول متغیرها ی تعدیل با متغیر های مستقل و وابسته است. برای متغیرهای مستقل، نوع صنعت، به طور مثبتی با مراحل پذیرش و القا خ&&ارجی در ارتب&&اط اس&&ت در حالی که اندازه شرکت نشان دهن&&ده تف&&اوت آن ب&&ا ی&&ک ارتب&&اط مثبت ب&&ا مرحل&&ه اشاعه داخلی اس&&ت. ب&&رای متغیره&&ای وابس&&ته، ن&&وع ص&&نعت ب&&ه ط&&ور مثب&&تی ب&&ا عملکرد فرایند کسب و کار در مرحله پذیرش ارتباط دارد. نوع ص&&نعت و ان&&دازه شرکت همبستگی مثبتی ب&&ا مش&&تری و عملک&&رد م&&الی در مرحل&&ه اش&&اعه داخلی دارند. در نهایت، نوع صنعت به طور مثبتی ب&&ا عملک&&رد م&&الی در مرحل&&ه اش&&اعه

خارجی همراه میشود.

24

. یافته ها و بحث5

این بخش ابت&&دا در م&&ورد ارتب&&اط می&&ان فراین&&د س&&ه مرحل&&ه ای و چه&&ار دی&&دگاه عملکرد ی، و پس از آن یافته های خاص در سراسر مراحل اشاعه بحث میکن&&د. به طور کلی، هیچ تفاوت معنی داری بین مرحل&&ه پ&&ذیرش و اش&&اعه داخلی ب&&رای عملکرد چهار دیدگاه وجود ندارد. تفاوت های عملکردی بطور قاب&&ل ت&&وجهی تنه&&ا بین مرحل&&ه الق&&ا خ&&ارجی و دو مرحل&&ه قب&&ل از آن ب&&رای چه&&ار دی&&دگاه عملک&&رد گزارش شده است. این نشان می دهد که چهار عملکرد به خوبی در مرحله القا خارجی به دست آورده شده اند. دالیل این امر ممکن است به شرح زیر توض&&یح

شکلی از سیستم درون سازمانی است که خود را باE-SCMداده شود. در واقع، برنامه های زنجیره تامین در خانه و با برنامه ه&&ای ش&&رکای تج&&اری ب&&رای انج&&ام معامالت ادغام میکند. به عنوان مثال، روش ک&&ار نی&&از دارد در فرآین&&دهای داخلی

راe-SCMشرکت، مانند خرید، تولی&&د، و بازاری&&ابی تغی&&یر کن&&د، ت&&ا ب&&ه ط&&ور م&&وثر مستقر کند. به این معنا ک&&ه فرآین&&دهای کس&&ب و ک&&ار بای&&د ابت&&دا قب&&ل از اج&&رای

دوباره طراحی شوند. طراحی مجدد فرآین&&د کس&&ب و ک&&ار ب&&رایe-SCMفیزیکی استفاده اولیه در پذیرش نوآوری حائز اهمیت اس&&ت. این ح&الت معم&&وال نی&&از ب&ه

25

زمان و تالش قابل ت&وجهی دارد. عالوه ب&ر این، در ح&الی ک&ه ی&ک ش&رکت ب&رایEمتقاعد کردن شرکای کسب و کار خ&&ود ب&&ه اتخ&&اذ SCMتالش میکن&&د، این ام&&ر

ممکن است بسیار س&&خت ت&&ر باش&&د. بن&&ابراین، اث&&ر ت&&اخیر زم&&ان نقش مهمی در دارد و عالوه بر این در این مطالعه، قادر ب&&هe-SCMمداخله تاثیر عملکرد اشاعه

در مرحله دوم اشاعه، مانند القا خارجی میباش&&د. س&&پس،e-SCMایجاد موفقیت بسیاری از پژوهشگران استدالل می کنند که یکی از دالیل عمده ب&&رای نت&&ایج بی

ممکن است استفاده از روش های نامناسب در ان&&دازه گ&&یریITمفهوم عملکرد مقدار باشد. از دیدگاه سنتی، اندازه گیری های عملکرد در دیدگاه مالی متمرک&&ز

دیدگاه های مختلفی را برایBSCشده اند. در این مطالعه، چهار دیدگاه عملکرد در طول مراحل مختلف اشاعه نشان داده است. بهe-SCMدستیابی به استقرار

طور خاص، دیدگاه های یادگیری و رشد و فرآیند کسب و کار نقش حی&&اتی را در ان&دازه گ&یری عملک&رد در مراح&ل اولی&&ه ایف&ا میکنن&&د در ح&الی ک&ه دی&&دگاه ه&&ای مشتری و مالی تاکید بیشتری بر عملک&&رد دس&&تاورد ه&&ا ی مرحل&&ه ی دوم دارن&&د.

، به طور کلیe-SCMنتایج حاصل از این مطالعه، با توجه به تاثیر عملکرد اشاعه بکار برده میشود را ارائه میکند.itبینش رویکرد نامناسبی را که در اندازه گیری

به همین دلیل مقیاس های م&&الی مناس&&ب ممکن اس&&ت منعکس کنن&&ده عملک&&رد واقعی یک سازمان در مراحل اولیه نباشند و دوره طوالنی ت&&ری را ب&&رای تحق&&ق بخشیدن نیاز دارند. این امر ممکن است به دلیل عملکرد م&&الی باش&&د ک&&ه اغلب هدف نهایی بسیاری از سازمان ها است. به طور خالصه، در حالی که پارادوکس

ب&&وده، اینITبهره وری اغلب مشکل عم&&ده ای در م&&ورد ان&&دازه گ&&یری عملک&&رد را برای درک تاثیر عملکرد اش&&اعهBSCمطالعه هر دو مرحله مبتنی بر ساختار و

e-SCMدر نظر میگ&&یرد. م&&ا ب&&ه این نتیج&&ه رس&&یدیم ک&&ه دو عوام&&ل تع&&یین کنن&&ده اصلی، اثر تاخیر زمان و روش اندازه گیری هستند که از علل عمده تناقض بهره

هس&&تند. در مرحل&&ه پ&&ذیرش، عملک&&رد ش&&رکت در درج&&ه اول ب&&ر فرآین&&دITوری یادگیری و رشد و کسب و کار، نسبت به دی&&دگاه مش&&تری، و دی&&دگاه ه&&ای م&&الی منعکس شده است. بنابراین، دیدگاه فراین&&د ی&&ادگیری و رش&&د و کس&&ب و ک&&ار را می توان به عنوان عملکرد معتبر در این مرحله در نظ&&ر گ&&رفت. ک&&ار اص&&لی در مرحله پذیرش، تمرکز بر این است که یک شرکت چگونه می تواند ب&&ه خ&&وبی از

26

و آماده سازی فرآین&&دهای بازس&&ازی کس&&ب و ک&&ار قب&&ل از اج&&رایe-SCMطریق حمایت شود. کارکن&&ان ش&&رکت نی&&از ارتق&&اء مه&&ارت و تواناییه&&ا وe-SCMفیزیکی

ظرفیتهای خود برای انجام این فعالیت ه&ا دارد. بن&&ابراین، نت&ایج ب&ه دس&&ت آم&ده نشان می دهد که دیدگاه فرایند یادگیری و رشد کسب و کار، شاخص ه&&ای مهم عملک&&رد س&&ازمانی در این مرحل&&ه هس&&تند. عالوه ب&&ر این، بس&&یاری از مطالع&&ات

در س&&ازمانها، مانن&&د مش&&تری وITچنین استدالل کرده اند که تاثیر عملک&&رد کلی اجراهای مالی، به طور عمده از طریق واسطه کردن فرآیند کسب و کار امک&&ان

، تمرک&&ز ب&&ر بهب&&ودIT، ن&&وع خاص&&ی از ITپذیر است. هدف مدیریت دانش حمایت قابلیت های یادگیری برای اساس قادر ساختن اشکال دیگر از عملکرد س&&ازمانی است. لذا، این دو دیدگاه عملکرد تمایل دارند به خوبی در مراح&&ل اولی&&ه اش&&اعه

E-SCMانجام شوند. در مرحله اشاعه داخلی، سه دیدگاه عملکرد وج&ود دارد ک&ه نشان دهنده پیشرفت های قابل توجهی، است که، روند یادگیری و رش&&د، کس&ب

e-SCMو کار و مشتری است. اشاعه داخلی تاحدی تعریف می کند ک&&ه چ&&ه ن&&وع

م&&ورد اس&&تفاده ق&&رار می گ&&یرد.SCMدر فعالیت های سازمانی کلی&&دی در بخش مرحله اشاعه یک ارتب&&اط ن&&زدیکی را ب&&ا مش&&تریان در ی&&ک راه م&&وثر در ش&&رایط

داخلی از طری&ق فن آوری ه&ای مبت&نی ب&رSCMادغام تمام برنامه های کاربردی وب ایجاد میکند. مشتریان قصد بدست آوردن کیفیت بهتری از خدماتی است که در کل چرخه خرید، پیش خرید، خرید، و مرحل&&ه بع&&د از خری&&د اس&&ت. در نتیج&&ه، نشان دهنده بهب&&ود عملک&&رد در دی&&دگاه مش&&تری در مقایس&&ه ب&&ا مرحل&&ه پ&&ذیرش اس&&ت. از س&&وی دیگ&&ر، نوش&&ته ه&&ا ن&&یز اس&&تدالل کردن&&د ک&&ه اج&&رای ب&&رخی از عملکردهای غیر مالی، مانند رض&&ایت مش&&تری و ی&&ا ارتب&&اط، ممکن اس&&ت م&&دت زمان خاصی از عملکرد را برای تحقق بخش&&یدن مطالب&&ه کنن&&د. خصوص&&ا، ص&&نایع خدماتی ممکن است عملکرد مشتری را به عنوان ه&&دف نه&&ایی از کس&&ب و ک&&ار خود در نظر بگیرند. این یافته ها تا حدی می توان&&د نقش اث&&ر ت&&اخیر زم&&ان را در تحقق عملکرد مشتری توصیف کنند در حالی که اشاعه داخلی را در مرحله دوم

به طور کلیBSCاشاعه در نظر میگیرد. در مرحله القا خارجی، تمامی چهار بعد به عنوان شاخص هاییی قابل اطمینان در عملکرد س&&ازمانی، عملک&&رد م&&الی، در

در ادغ&&امe-SCMنظر گرفته شده اند. هدف عمده الق&&ا خ&&ارجی، در اس&&تفاده از

27

این شرکت با شرکای تجاری خود و تمرکز بر درون س&&ازمانی اس&&ت. مطالع&&ات بسیاری استدالل می کنند که استفاده مش&&ترک از سیس&&تم ه&&ای مبت&&نی ب&&ر وب،

در زمینه های عملکرد مبتنی بر هزین&&ه،B2Bبیشتر احتمال دارد که به بهبود روند خدمات به مشتریان، تدارکات، بهره وری تولی&&د، م&&دیریت موج&&ودی، محص&&ول و

چرخه زمانی کمک کند.

. نتیجه گیری و پیشنهادات6

را به عنوان یک مسئله مهم ن&&وآوری در فن آوریE-SCMسازمان ها ی بیشتر ی در می&&انe-SCMو منبع مزیت تمایز به رسمیت شناخته اند. کاربرد موفقیت آمیز

شرکای تجاری کلیدی برای تحقق عملک&&رد در س&&ازمان ه&ای میزب&ان اس&&ت. این مطالعه به دستاوردهایی از یک نظر جدید یکپارچه س&&ازی ی&&ک س&&اختار اش&&اعه و

BSCبا اشکال مختلف عملکرد سازمانی دست یافته است. در نتیجه در مقایس&&ه با مطالعات قبلی این رویک&&رد زم&&ان زی&&ادی را ب&&رای نش&&ان دادن فرآین&&د تحق&&ق

نیاز دارد. یافته های مهمی در این مطالعه گ&&زارش ش&&دهe-SCMاجرای عملکرد است. سه مرحله اشاعه، اثرات متفاوتی را بر چهار دی&&دگاه عملک&&رد نش&&ان می دهد. به طور خاص، تفاوت قابل ت&&وجهی بین مرحل&&ه نه&&ایی )الق&&ا خ&&ارجی( و دو مرحل&&ه قب&&ل از آن )پ&&دیرش و اش&&اعه داخلی( وج&&ود دارد. عالوه ب&&ر این، چه&&ار دیدگاه عملکرد بخوبی در مرحل&&ه اش&&اعه خ&&ارجی تحق&&ق مییاب&&د. ابت&&دا، موض&&وع

از نقطه نظر خارجی تمرکز وی&&ژه ای ب&&ر همک&&اری می&&ان ش&&رکایe-SCMاشاعه تجاری دارد. اثر تاخیر زمان عامل تعیین کنن&&ده مهمی ب&&رای ان&&دازه گ&&یری م&&وثر عملکرد سازمانی، در اجرای برنامه های بخصوص، عملکردهای مشتری و م&&الی

ب&&رایITاست. به طور کلی، همچنین می تواند بینشی را برای تناقض بهره وری طراحی موثر برنامه اجرای نوآوری در فن آوری ارائه کنند. این امر ممکن است سهم عمده ای از این تحقیق را دارا باشد. یافته ه&&ا تع&&دادی از مف&&اهیم را ب&&رای دست اندرکاران ارائه میدهند. دست اندرکاران قادر به ط&&راحی اس&تراتژی ه&ای

ب&&ا توج&&ه ب&&ه درک عملک&&ردe-SCMمناسب برای مقابله ب&&ا مش&&کل پی&&اده س&&ازی فرآیند دستیابی با اشکال مختلف از اثرات عملکرد هستند. سپس، در ح&&الی ک&&ه

در آمادگی فعالیت ه&&ای خ&&ارجی در زنج&&یره ت&&امین اس&&ت،e-SCMتمرکز اشاعه

28

شرکا نیاز به ایجاد یک مکانیزم به خوبی هماهنگ شده دارند تا این فعالیت ه&&ا را کنترل کنند. عالوه بر این، اثر تاخیر زمان نقش حیاتی راe-SCMقبل از استقرار

برای تشخیص اشکال مختلف عملکرد سازمانی ایفا میکند. ب&&ه منظ&&ور دس&&تیابی الزمe-SCMکام&&ل عملک&&رد مش&تری و م&الی، م&&دت زم&ان زی&&ادی ب&رای اج&رای

را قب&&ل از ه&&ر گون&&هe-SCMاست. سازمان میزبان، باید ب&&ه دقت م&&یزان اش&&اعه در می&انSCMتصمیم گ&یری بمنظ&ور تالش و همک&&اری در دس&&تیابی ب&ه عملک&&رد

شرکای تجاری بررسی کند. در نهایت، چون بسیاری از مطالعات اشاره به نقش دارد، دست اندرکاران باید برخیITواسطه فرایند کسب و کار در عملکرد فعال

از شیوه های سازمانی و یا قابلیت ها یی، چون فرآیند یادگیری و رش&&د و کس&&ب و کاررا به منظور رسیدن به عملکرد مالی خود پرورش دهند. بنابراین، برای یک سازمان در شرایط توسعه این قابلیت های سازمانی یا شیوه هایی از مکانیس&&م مدیریت دانش و یا دیگر برنامه های آموزشی حائز اهمیت اس&&ت. عالوه ب&&ر این، تحقیقات آینده باید بر این اساس باشد. ابتدا، این مدل عمدتا توسط یک بررسی تجربی در این مطالعه تایید میشود. تحقیقات بعدی می تواند یک مطالعه موردی را با مشاهده طولی انجام شد تا س&&ودمندی این چ&&ارچوب در روش درک عمی&&ق تر شود. سپس، به این دلیل که یک چ&&ارچوب نمون&&ه ای از این تحقی&&ق از ص&&نایع مختلف مونتاژ شد، نتیجه گیری آن کلی تر و جامع ت&&ر ب&&ود. پ&&ژوهش ه&&ای آین&&ده می تواند در یک صنعت خاص از جمله صنعت خدمات، در جهت تص&&رف ش&&باهت ها و تفاوت های میان دو پایگاه مختلف پژوهشی مورد ه&&دف واق&&ع ش&&ود. عالوه

در ب&&رخی از ص&&نایعe-SCMبر این، باید بینش بیش&&تری را در روش پی&&اده س&&ازی خاص ارائه کنند. در نهایت، ه&&دف اص&&لی این مطالع&&ه نهفت&&ه در بررس&&ی اث&&رات

می باش&&د. پ&&ژوهش ه&&ایBSC در چهار دیدگاه عملکرد در e-SCMعملکرد اشاعه بیشتر آتی می توانند روابط موثر میان چهار دی&&دگاه عملک&&رد را دریاب&&د و دس&&ت اندرکاران را قادر می سازد که به طور موثر منابع خ&&ود را ب&&ر روی درای&&ور ه&&ای عمده موفقیت عملک&رد توزی&ع کنن&د. هم&انطور ک&ه قبال اش&اره ش&د، اگرچ&ه این تحقیق برخی از نتایج مفید را فراهم کرده، ولی هنوز هم برخی محدودیت ه&&ا را دارا میباشد. ابتدا، سرعت واکنش ب&&ا وج&&ود تالش ه&&ای مختل&&ف ب&&رای بهب&&ود آن کمتر از حد مطلوب است. این امر ممکن است به خاطر پاس&&خ دهن&&دگان م&&ورد

29

ب&&اe-SCMنظری باشد که ممکن است فاقد تجارب مربوطه در اس&&تقرار اش&&اعه بررسی چند مرحله ای در روش باشند. با این حال، نمونه پاسخ نظام مند نش&&ان دهنده هیچ عدم پاسخ در نمونه م&&ورد مطالع&&ه ارائ&&ه ش&&ده نب&&ود. س&&پس، پاس&&خ دهندگان مورد نظر در هر شرکت ابتدا برای مدیران عمومی، معاون م&&دیران، و

25 ط&&راحی ش&&دند. ب&&ا این ح&&ال، ح&&دود SCMمدیران تدارکات خرید در عملکرد درصد از پاسخ دهندگان در جایگاه هیات مدیره بودند. از آنجا ک&&ه م&&دیران ارش&&د در شرکت های بزرگتر معموال مشغله زیادی دارن&&د، ب&&رخی از پرسش&&نامه ه&&ا را ممکن است از طری&&ق زیردس&&تان خ&&ود ب&&ه پای&&ان برس&&انند. در واق&&ع، پرس&&نل از افرادی متشکل میشود که از نظر فیزیکی برای کار روزان&&ه مس&&ئول هس&&تند. ب&&ا این حال، سود اضافی، افزایشی در تن&&وع من&&ابع داده ه&&ا ب&&ا آگاه&&ان متع&&دد و در

نتیجه، افزایش واریانس متغیرهای مورد نظر را بدنبال خواهد داشت.

30