di lorenzo sacconi laser - u niversità di trento e econometica, milano

DESCRIPTION

CSR come modello di “governance allargata” dell’impresa e gli standard volontari di gestione per attuarla. di Lorenzo Sacconi LaSER - U niversità di Trento e EconomEtica, Milano e-mail: [email protected]. 1. contesto. Economist ( 22 gennaio 2005): - PowerPoint PPT PresentationTRANSCRIPT

CSR come modello di “governance allargata” dell’impresa e gli

standard volontari di gestione per attuarla

1

diLorenzo Sacconi

LaSER- Università di Trento e EconomEtica, Milano

e-mail: [email protected]

2

contesto

Economist ( 22 gennaio 2005):

“Oggi tutte le imprese, ma specialmente le più grandi, da ogni parte sono apprezzate per il fatto di occuparsi meno della ricerca del profitto che, piuttosto, dell’impegno ad essere socialmente responsabili. Sorprendentemente queste richieste trovano ovunque nel mondo una risposta piena di buona volontà, per non dire entusiasta, da parte di consigli di amministrazione illuminati. Le imprese rendono omaggio in ogni occasione ai principi di CSR. Hanno dirigenti per la CSR, consulenti di CSR, dipartimenti per la CSR, e iniziative sulla CSR così abbondanti da non saper più che farsene”

“CSR: Molto disordine sotto il cielo, la situazione è eccellente”

3

contesto

Economist ( 25 gennaio 2008):

“fatta male la (CSR) può essere dannosa. Fatta bene però. Non è un’attività separata che le imprese fanno da un lato, un angolo riservato alla virtù, essa è semplicemente good business”

”più ciò accade, ironicamente , e più i giorni della CSR sembrano cominciare essere contati : prima o poi risulterà semplicemente che si tratta del modo di fare affari del 21 secolo”

Insomma la tesi è: “business as usual”

“CSR: Molto disordine sotto il cielo, la situazione è eccellente”

4

contesto

Global reporting initiative (GRI)

UK: Accountability1000 e Sigma Project,

Germania: Values Management System Università di Costanza.

In Spagna Aenor, e in Francia, Afnor hanno proposto standard per la CSR sul modello di sistemi per la Qualità.

USA: l’associazione degli Ethics officer ha chiesto all’ISO statunitense (BCMS)) di definire uno standard per l’etica e la responsabilità sociale.

Vari progetti hanno avviato la formulazione di standard di gestione

per la CSR

5

contesto

In Italia per una volta non era stato ritardo

standard per i bilanci sociali reso pubblico dal GBS nella primavera del 2001,

progetto Q-RES: (avviato nel 1999) ha portato nell’ottobre del 2001 alle linee guida Q-RES, e poi alla pubblicazione della Norma Q-RES certificabile

Iniziative a livello degli enti locali e regioni (es. Toscana)

Ma i governi non sono stati all’altezza……

Quasi persa l’opportunità di una conferenza governativa di sintesi

6

contesto

Ruolo importante svolto da istituzioni internazionali

Molte di queste ed altre iniziative hanno prima trovato eco e poi tratto incoraggiamento dal Green Paper (2001) e poi nella Comunicazione (2002) della Commissione Europea

Comunicazione del 2006 e risoluzione del parlamento europeo

l’ONU, iniziativa del global compact, ILO, principi che stanno anche alla base i di

modelli di certificazione volontaria nel campo della CSR (SA8000)

ISO : avviate da oltre due anni le attività di redazione per la definizione di guidance per la OSR

7

contesto

due forze che muovono contemporaneamente in direzioni opposte:

la tendenza alla privatizzazione delle decisioni economiche rilevanti,

la tendenza alla responsabilizzazione dei decisori economici di fronte ai differenti interessi sociali coinvolti.

Prima tendenza posizioni libertarie e liberiste negli Stati Uniti e in Gran

Bretagna (anni ’80) La finanziarizzazione dell’economia è proceduta a ritmi

elevati dai ‘90, il modello di capitalismo renano è stato ed è sotto

attacco per i suoi costi elevati l’alternativa dell’economa di piano è crollata Le attività delle imprese transnazionali sfuggono al

controllo degli Stati nazionali In Italia avviate le privatizzazioni (public utilities,

settore bancario e telecomunicazioni)

Perché la CSR è diventata così attuale?

8

contesto

la domanda d’efficienza, associata alla spinta nel senso della privatizzazione delle decisioni economiche, non può andare disgiunta da una complementare domanda di equità

Il campo di battaglia si è spostato dalla politica al mercato

e, nel mercato, all’interno della sfera dei criteri che presiedono alle decisioni manageriali e imprenditoriali

Se è vero che imprese e soggetti imprenditoriali possono avere più potere e autorità nelle moderne società ad economia di mercato, allora sembra che essi debbano fronteggiare una domanda crescente di responsabilità sociale.

CSR: una seconda tendenza, anche se spesso minoritaria

9

spiegazione

teorema di Coase: se i “costi di transazione” del mercato sono pari a zero (perfetta stipulazione e attuazione dei contratti, assenza di effetti esterni negativi), allora lo scambio di mercato ottiene esiti efficienti per qualsiasi allocazione iniziale dei diritti di proprietà.

La prima tendenza: convinzione che il mercato abbia costi di transazione inferiori alle decisioni pubbliche

Ma lo spostamento delle decisioni economiche alloca potere decisionale a soggetti privati - dotati di autorità che promana dalle relazioni di proprietà piuttosto che dalle forme della legittimità politica.

Le imprese hanno rilevante influenza potere di mercato ex ante, esercizio di potere ex post

all’interno delle transazioni contrattuali di lungo periodo,

influenza sulle decisioni politiche, attraverso le attività di lobbying

Esercizio d’autorità all’interno dell’organizzazione

Uno schema di spiegazione economica

10

spiegazione

I costi di transazione del mercato non sono mai = zero

esercizio di opportunismo da parte di chi prende le decisioni nei confronti di altri soggetti del mercato e della società

contro-tendenza a favore della CSR: siccome i costi del mercato sono elevati, la sfera delle decisioni dei soggetti economici privati può essere estesa solo a condizione che:

orientamento dei criteri in base ai quali l’impresa viene condotta,

cioè autoregolazione etica esplicita dei soggetti privati operanti nel mercato che permette una disciplina “dall’interno” delle decisioni imprenditoriali e manageriali

Creatività nell’escogitare forme istituzionali, norme sociali e forme di governance multilaterali che intervengono nel ridurre i “costi di funzionamento del mercato”

11

Fatti rilevanti

La creazione di mercati globali non produce di per sé una diffusione più equa della ricchezza, e può aumentare drammaticamente le disuguaglianze economiche e sociali

“Trappola dell’irresponsabilità globale dell’impresa”:

Il capitale finanziario spinge le imprese a recidere i legami sociali con i territori ove le imprese sono nate, per avvantaggiarsi dei processi di delocalizzazione e di sub-fornitura

l’assenza d’infrastrutture istituzionali nei PVS non offre alcuna resistenza alla tendenza di sfruttare al massimo la forza contrattuale dell’imprese

Non è certamente l’operare di mercati concorrenziali perfetti:

potere di mercato e di contrattazione ex post assenza di condizioni istituzionali simmetriche e

imperfetta imposizione della legge

Lo “scontento” per la globalizzazione

12

Fatti rilevanti

Se le multinazionali si impegnassero per lo sviluppo dei sistemi di welfare, di protezione ambientale e dei diritti dei lavoratori nei paesi in via di sviluppo

minore volume di delocalizzazioni per mera riduzione di costo

per ciascuna attività il valore appropriato dagli stakeholder locali sarebbe maggiore.

il volume delle operazioni svolte resterebbe comunque elevato

Ma l’impatto sociale delle delocalizzazioni sui paesi di origine sarebbe meno drastico

Positivo l’impatto sulla creazione e utilizzo di capitale umano, di innovazione e capacità imprenditoriale, in funzione di beni sociali come istruzione, salute, sicurezza e della non lacerazione delle reti di relazioni sociali e umane.

il benessere sarebbe maggiore e la distribuzione certamente più equa.

Dunque, in discussione non è l’efficienza, ma un problema di incentivi.

Lo “scontento” per la globalizzazione

13

Fatti rilevanti

incentivo a sostenere il valore dei titoli in ogni periodo che sono sensibili alle politiche concorrenziali di riduzione dei costi

La domanda di CSR cerca di cambiare i termini di questo calcolo

Si incorpora in movimenti di opinione che si manifestano attraverso l’azione degli stakeholder, fino a influire sui comportamenti degli agenti di mercato

La ripulsa nei confronti delle iniquità della globalizzazione, che ha basi nelle preferenze che morali degli stakeholder, produce la minaccia (economica) di far cadere opportunità di scambio

il che spinge l’impresa a considerare le convenienze associate a condotte alternative

Com’è possibile che le imprese favoriscano una globalizzazione per il

mutuo vantaggio?

14

Fatti rilevanti

Contraddicono il dogma dello shareholder value Gli “ incentivi” (remunerazioni volte ad allineare

l’interesse degli amministratori con quelli degli azionisti) non hanno risparmiato danni a tutti, tranne chi deteneva le informazioni riservate e il potere effettivo di prendere le decisioni

Il meccanismo: I manager hanno considerevoli margini di

discrezionalità; vantaggio informativo notevole nei confronti degli

azionisti e informazioni riservate sui dati finanziari condisse con i revisori, i sindaci e gli analisti finanziari (possibilità di collusione).

Le remunerazioni dei manager agganciate ai valori dei titoli creano l’incentivo a manipolare proprio quell’ informazione riservata, per fare apparire migliori gli indicatori finanziari che sostengono il valore delle stock options.

La rendita da condividere spinge a colludere

Scandali finanziari e lo sgonfiamento della bolla speculativa nelle borse

15

Fatti rilevanti

Aspetto paradossale: la strategia adottata non era in senso letterale in contrasto con il principio dello shareholder value, almeno nel breve

Il problema è che la massimizzazione del valore per gli azionisti, in contesti caratterizzati da forte asimmetria informativa e opportunità di collusione circa la comunicazione della conoscenza sulle variabili che determinano la fiducia degli investitori è autodistruttiva

Se l’informazione rilevante, sulla base della quale

decidono gli investitori, è racchiusa in poche mani ed è molto manipolabile,

E vi è facilità di collusione tra controllori e controllati,

l’incentivo alla massimizzazione del valore per gli azionisti si traduce inevitabilmente nella spinta a mentire e a manipolare l’informazione.

scandali finanziari…..

16

Fatti rilevanti

Rinunciare al dogma dello shareholder value e della mera accountability finanziaria.

Maggiori informazioni su tutti i comportamenti dell’impresa, dalle relazioni industriali ai rapporti con fornitori e clienti, agli impatti ambientali e le azioni di lobbying, sarebbero più utili allo stesso azionista,

Quanto più ampia è la materia su cui si rende conto, tanto maggiori sono i watch-dogs attivi

scandali finanziari …..

17

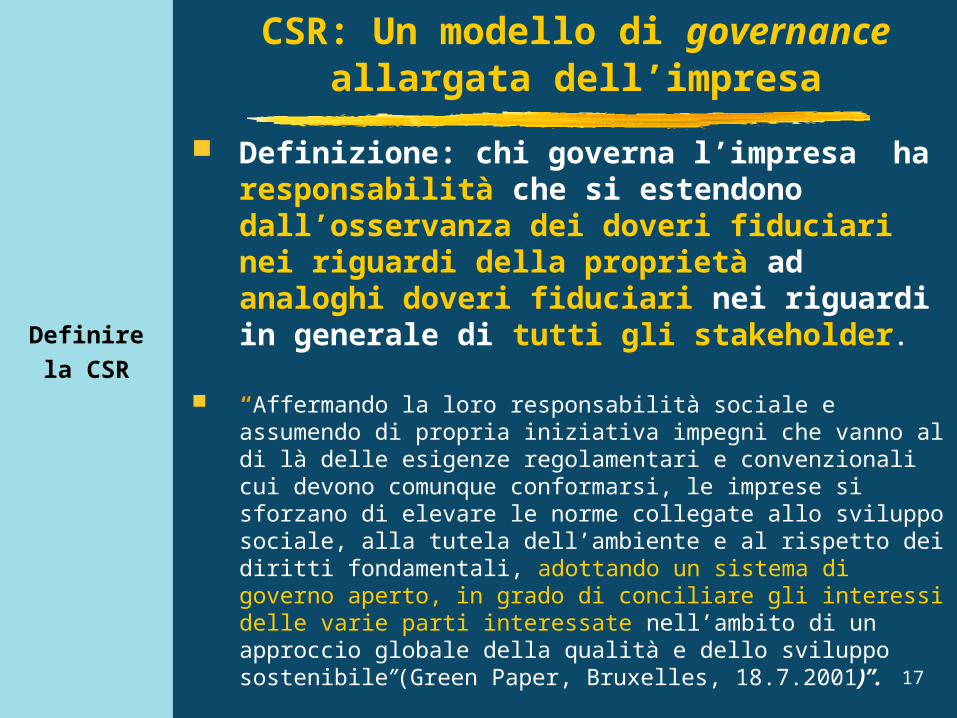

Definire la CSR

Definizione: chi governa l’impresa ha responsabilità che si estendono dall’osservanza dei doveri fiduciari nei riguardi della proprietà ad analoghi doveri fiduciari nei riguardi in generale di tutti gli stakeholder.

“Affermando la loro responsabilità sociale e assumendo di propria iniziativa impegni che vanno al di là delle esigenze regolamentari e convenzionali cui devono comunque conformarsi, le imprese si sforzano di elevare le norme collegate allo sviluppo sociale, alla tutela dell’ambiente e al rispetto dei diritti fondamentali, adottando un sistema di governo aperto, in grado di conciliare gli interessi delle varie parti interessate nell’ambito di un approccio globale della qualità e dello sviluppo sostenibile”(Green Paper, Bruxelles, 18.7.2001)”.

CSR: Un modello di governance allargata dell’impresa

18

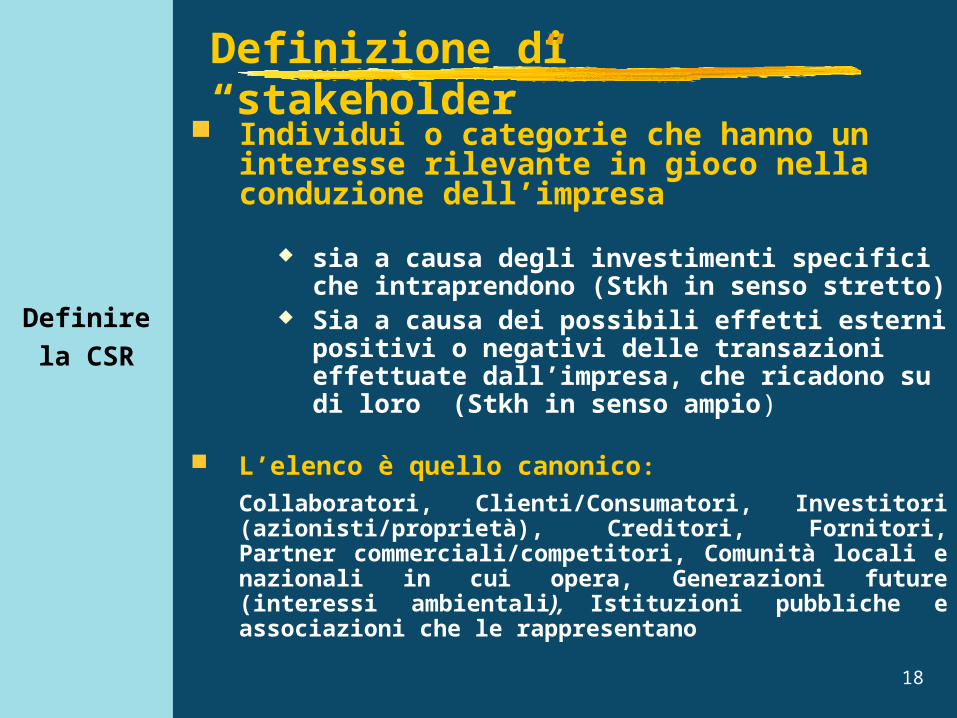

Definire la CSR

Individui o categorie che hanno un interesse rilevante in gioco nella conduzione dell’impresa

sia a causa degli investimenti specifici

che intraprendono (Stkh in senso stretto) Sia a causa dei possibili effetti esterni

positivi o negativi delle transazioni effettuate dall’impresa, che ricadono su di loro (Stkh in senso ampio)

L’elenco è quello canonico:

Collaboratori, Clienti/Consumatori, Investitori (azionisti/proprietà), Creditori, Fornitori, Partner commerciali/competitori, Comunità locali e nazionali in cui opera, Generazioni future (interessi ambientali), Istituzioni pubbliche e associazioni che le rappresentano

Definizione di “stakeholder”

19

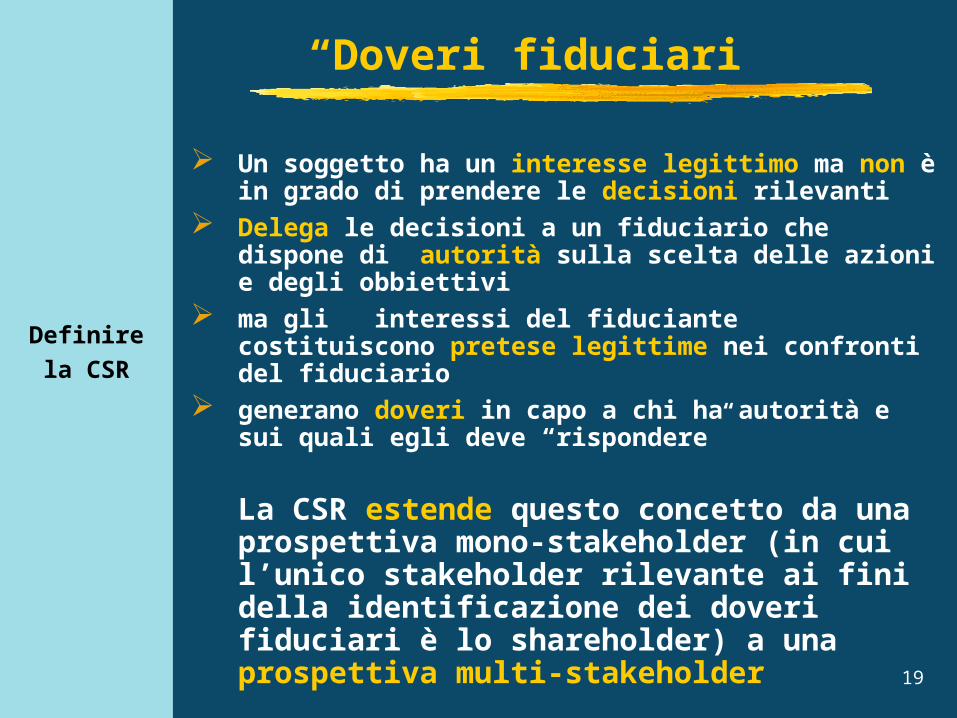

Definire la CSR

Un soggetto ha un interesse legittimo ma non è in grado di prendere le decisioni rilevanti

Delega le decisioni a un fiduciario che dispone di autorità sulla scelta delle azioni e degli obbiettivi

ma gli interessi del fiduciante costituiscono pretese legittime nei confronti del fiduciario

generano doveri in capo a chi ha autorità e sui quali egli deve “rispondere”

La CSR estende questo concetto da una prospettiva mono-stakeholder (in cui l’unico stakeholder rilevante ai fini della identificazione dei doveri fiduciari è lo shareholder) a una prospettiva multi-stakeholder

“Doveri fiduciari”

20

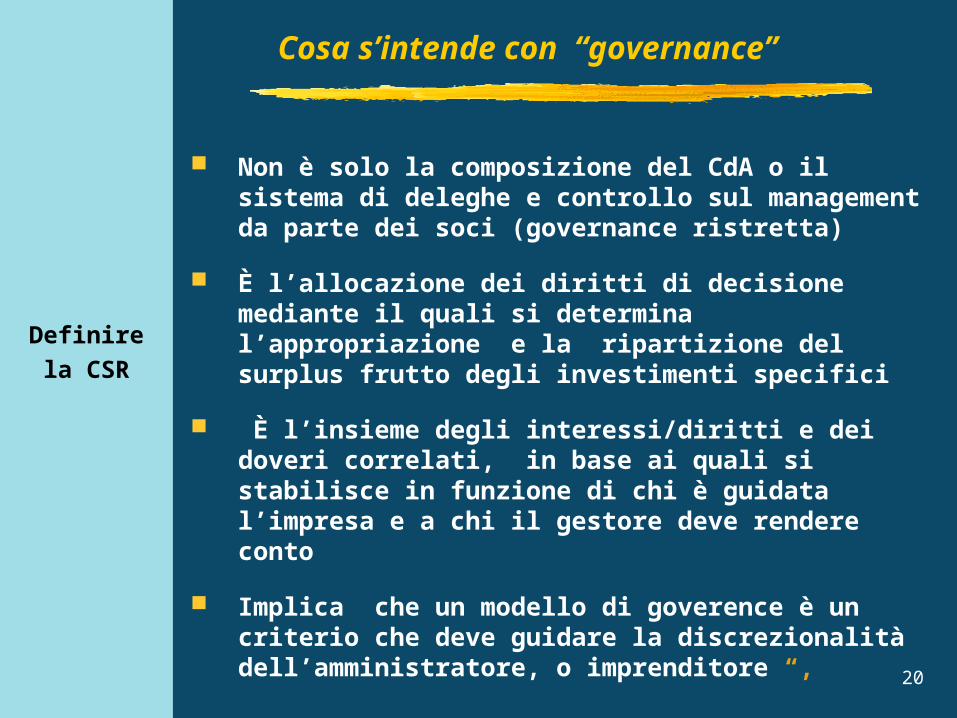

Definire la CSR

Non è solo la composizione del CdA o il sistema di deleghe e controllo sul management da parte dei soci (governance ristretta)

È l’allocazione dei diritti di decisione mediante il quali si determina l’appropriazione e la ripartizione del surplus frutto degli investimenti specifici

È l’insieme degli interessi/diritti e dei doveri correlati, in base ai quali si stabilisce in funzione di chi è guidata l’impresa e a chi il gestore deve rendere conto

Implica che un modello di goverence è un criterio che deve guidare la discrezionalità dell’amministratore, o imprenditore “,

Cosa s’intende con “governance”

21

Approcci alla

governance

Significato di “struttura governance”: allocare a qualcuno le decisioni discrezionali non stabilite da un contratto o un regolamento dettagliato (con clausole condizionali complete) Il mercato e la legge non devono essere “completi”

Le domande rilevanti Quando occorre istituire un sistema di

governance alternativo al contratto? A chi deve essere allocato il diritto di

decidere? Come evitare che chi prende le decisioni

discrezionali ne faccia abuso?

Governance delle imprese: l’emergere del modello multi-

stakeholder

22

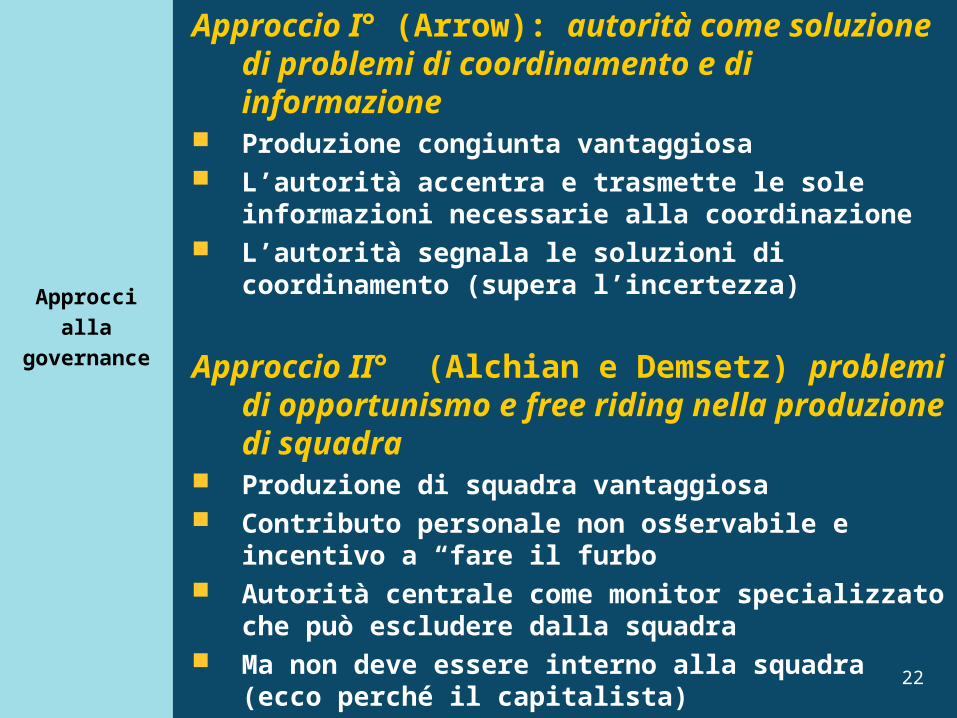

Approcci alla

governance

Approccio I° (Arrow): autorità come soluzione di problemi di coordinamento e di informazione

Produzione congiunta vantaggiosa L’autorità accentra e trasmette le sole

informazioni necessarie alla coordinazione L’autorità segnala le soluzioni di

coordinamento (supera l’incertezza)

Approccio II° (Alchian e Demsetz) problemi di opportunismo e free riding nella produzione di squadra

Produzione di squadra vantaggiosa Contributo personale non osservabile e

incentivo a “fare il furbo” Autorità centrale come monitor specializzato

che può escludere dalla squadra Ma non deve essere interno alla squadra (ecco

perché il capitalista)

23

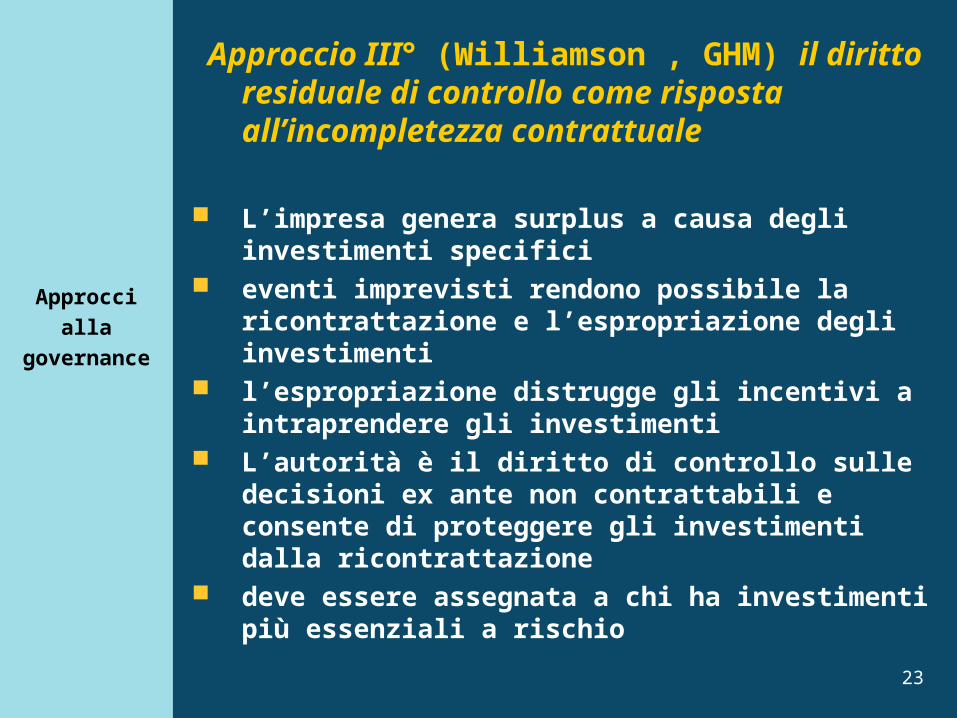

Approcci alla

governance

Approccio III° (Williamson , GHM) il diritto residuale di controllo come risposta all’incompletezza contrattuale

L’impresa genera surplus a causa degli investimenti specifici

eventi imprevisti rendono possibile la ricontrattazione e l’espropriazione degli investimenti

l’espropriazione distrugge gli incentivi a intraprendere gli investimenti

L’autorità è il diritto di controllo sulle decisioni ex ante non contrattabili e consente di proteggere gli investimenti dalla ricontrattazione

deve essere assegnata a chi ha investimenti più essenziali a rischio

24

Approcci alla

governance

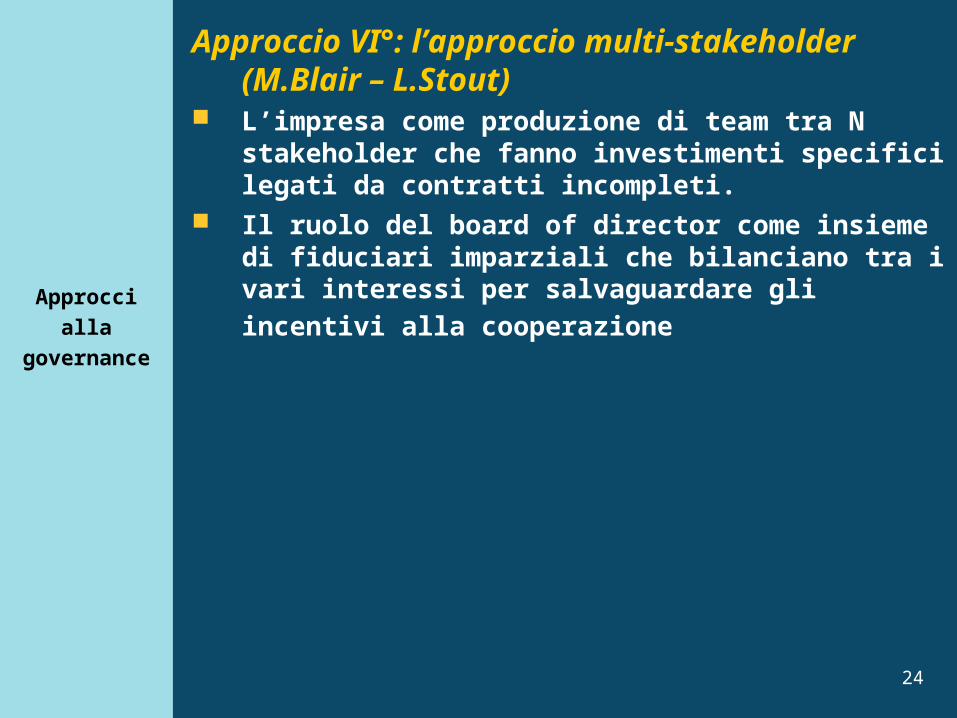

Approccio VI°: l’approccio multi-stakeholder (M.Blair – L.Stout)

L’impresa come produzione di team tra N stakeholder che fanno investimenti specifici legati da contratti incompleti.

Il ruolo del board of director come insieme di fiduciari imparziali che bilanciano tra i vari interessi per salvaguardare gli incentivi alla cooperazione

25

Definire la CSR

anni 30’. dibattito sull’impresa manageriale

Separazione tra proprietà e controllo (Bearle & Means)

maggiore discrezionalità dei manager

A chi rispondono e a chi devono rispondere i manager?

- doveri fiduciari verso la proprietà?

- doveri fiduciari più ampi? (Dodd)

La tradizione del capitalismo manageriale : il management come professione e l’impostazione tecnocratica dagli anni ‘30 gli anni ’70

La svolta degli anni ’80: il primato dei mercati finanziari

il ricorso al take-over come metodo di controllo , meccanismi di remunerazioni dei manager legati al

valore delle azioni, stock options i manager come agenti degli azionisti ottengono

rendite più elevate (paradosso)

UNA LUNGA STORIA ALLA SPALLE

26

Definire la CSR

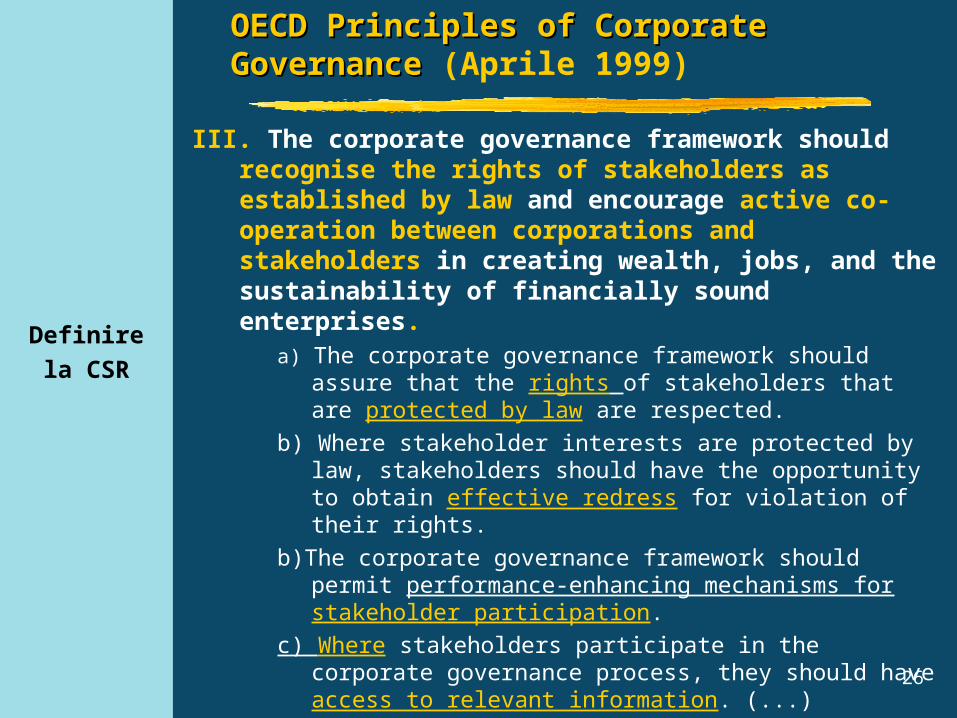

III. The corporate governance framework should recognise the rights of stakeholders as established by law and encourage active co-operation between corporations and stakeholders in creating wealth, jobs, and the sustainability of financially sound enterprises.

a) The corporate governance framework should assure that the rights of stakeholders that are protected by law are respected.

b) Where stakeholder interests are protected by law, stakeholders should have the opportunity to obtain effective redress for violation of their rights.

b)The corporate governance framework should permit performance-enhancing mechanisms for stakeholder participation.

c) Where stakeholders participate in the corporate governance process, they should have access to relevant information. (...)

OECD Principles of Corporate OECD Principles of Corporate GovernanceGovernance (Aprile 1999)

27

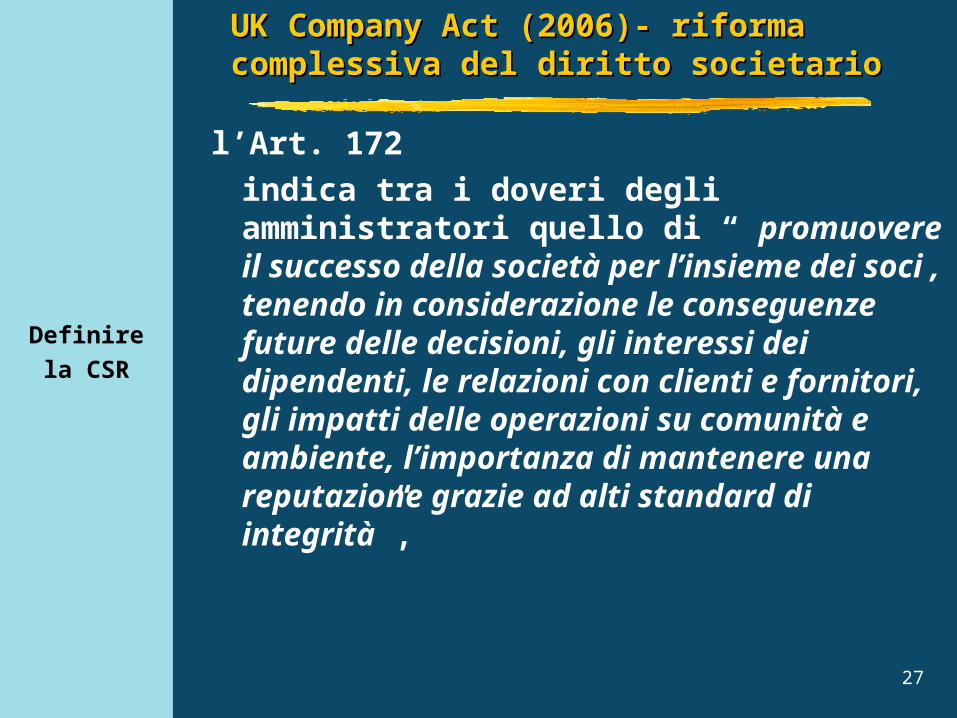

Definire la CSR

l’Art. 172 indica tra i doveri degli amministratori quello di “ promuovere il successo della società per l’insieme dei soci , tenendo in considerazione le conseguenze future delle decisioni, gli interessi dei dipendenti, le relazioni con clienti e fornitori, gli impatti delle operazioni su comunità e ambiente, l’importanza di mantenere una reputazione grazie ad alti standard di integrità”,

UK Company Act (2006)- riforma UK Company Act (2006)- riforma complessiva del diritto societario complessiva del diritto societario

28

Un po’ di teoria

economica

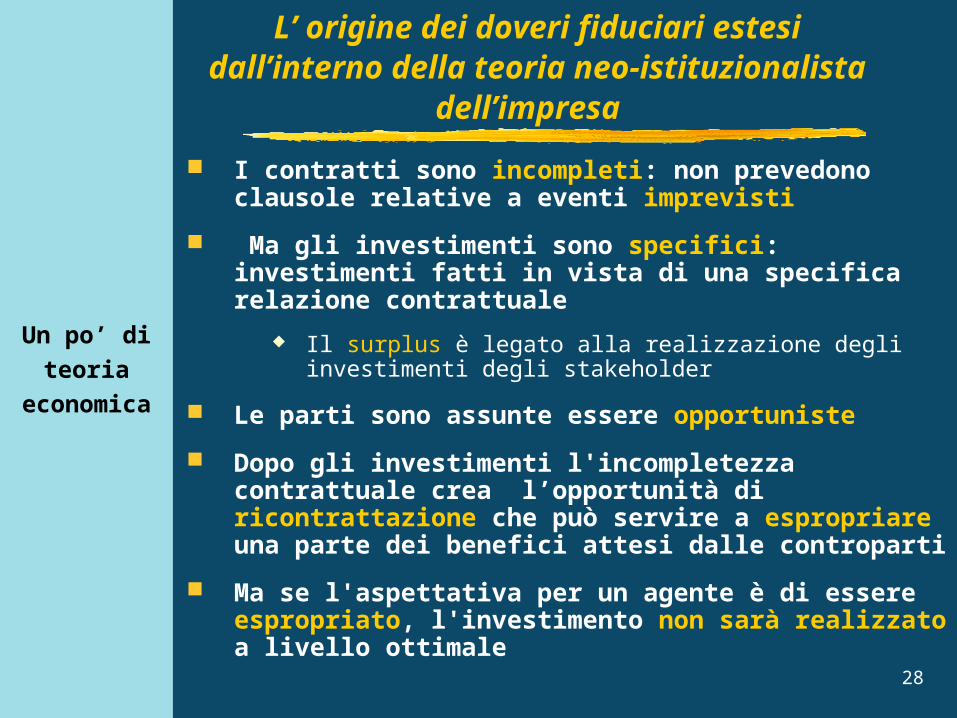

I contratti sono incompleti: non prevedono clausole relative a eventi imprevisti

Ma gli investimenti sono specifici: investimenti fatti in vista di una specifica relazione contrattuale

Il surplus è legato alla realizzazione degli investimenti degli stakeholder

Le parti sono assunte essere opportuniste

Dopo gli investimenti l'incompletezza contrattuale crea l’opportunità di ricontrattazione che può servire a espropriare una parte dei benefici attesi dalle controparti

Ma se l'aspettativa per un agente è di essere espropriato, l'investimento non sarà realizzato a livello ottimale

L’ origine dei doveri fiduciari estesi dall’interno della teoria neo-istituzionalista dell’impresa

29

Un po’ di teoria

economica

Sostituisce il contratto con relazioni di autorità/gerarchia

Laddove i contratti non prevedono clausole, il contratto è completato con il diritto residuale di controllo: stabilisce cosa deve essere fatto per le decisioni ex ante non contrattate

chi ha il diritto residuale può proteggere i suoi investimenti minacciando di escludere gli altri

MA…

I pregi dell’impresa come sistema di governo unificato

30

Un po’ di teoria

economica

Non una sola parte è a rischio: molteplici stakeholder fanno investimenti specifici

Anche i contratti con questi stakeholder sono incompleti

Abuso della discrezionalità: chi ha autorità la può usare per espropriare gli investimenti specifici degli altri (Caso Parmalat)

Gli stakeholder , a causa l’incompletezza contrattuale, non hanno protezione contro l’abuso di autorità, se i doveri fiduciari proteggono solo i proprietari

Ogni soluzione di governance è imperfettamente efficiente: il controllo di uno stakeholder riduce gli incentivi a investire degli altri

I rischi dell’impresa come sistema di governo unificato

Il caso americanoLa public company permette in linea di principio che il board operi come fiduciario della corporation e quindi di interessi multipli (business judgment)

C’è il rischio della discrezionalità manageriale

Per rispondere a questo problema si è cercato di allineare gli incentivi con gli interessi degli azionisti attraverso meccanismi di remunerazione come le stock options

Il prevalere della logica dell’incentivo monetario su quella della relazione fiduciaria,assieme all’asimmetria informativa, ha avuto effetti perversi (scandali finanziari)

esempi

Il caso italiano: controllo famigliare, piramidale, di coalizione, con forti poteri di blocco e bonus per il controllo

Implica la possibilità di abuso di autorità da parte dello shareholder controllante

errore di politiche di riforma che imitano gli Usa : da noi il problema non è l’abuso dei manager ma l’abuso del controllo

Esempio: le privatizzazioni delle public utilities (Telecom, Autostrade)

Esempi

33

esempi

Caso Parmalat:

l’abuso verso tutti gli stakeholder non viene meno quando il controllo è esercitato congiuntamente dal management e dal gruppo di controllo famigliare.

E’ il caso più puro di “abuso di autorità” che si esercita verso tutti gi stakeholder non controllanti, allo scopo di appropriarsi le rendite generate dall’operare di una grande impresa

Es. Tetrapak: gli sconti offerti dal fornitore, mediante i quali era condivisa con il cliente Parmalat la rendita creata da una lunga relazione di cooperazione, scomparivano dai bilanci ed erano appropriati dal gruppo ristretto di controllo.

34

In sintesi

L’impresa è un sistema di governo legittimo se al diritto di decisione residuale si accompagnano i doveri fiduciari verso gli altri soggetti a rischio di abuso, che non detengono il diritto di controllo residuale

Una governance estesa dovrebbe includere: Il dritto di decisone residuale allocato allo

stakeholder che ha investimenti più importanti a rischio (proprietà).

I doveri fiduciari dell’impresa verso gli stakeholder non controllanti, cioè gestire in modo da consentire loro di appropriarsi di una equa parte del surplus.

La CSR è il completamento dell’impresa come istituzione di

governo delle transazioni

35

2 problemi aperti

1) Il problema della giustificazione: come possiamo identificare il contenuto dei doveri fiduciari estesi verso gli stakeholder?

Sono accettabili in modo imparziale e ragionevole?

Sono compatibili con la definizione di una gestione strategica coerente?

Come risulta definito l’obbiettivo dell’impresa in presenza di doveri fiduciari estesi?

I problemi aperti della CSR come “governance estesa”

36

2 problemi aperti

2) Il problema dell’attuazione: Quali forze causali, incentivi e motivazioni spingono l’impresa rispettare la CSR

Dobbiamo affidarci alla forza delle sanzioni legali o c’è spazio per l’autoregolazione (etica)?

Possiamo affidarci alla convenienza? Che ruolo ha il desiderio di conformarsi

a norme eque (senso di giustizia) ? Come devono essere intesi gli standard

volontari di gestione per la CSR per suscitare gli incentivi e la spinta motivazionale ad attuare la CSR?

I problemi aperti della CSR come “governance estesa”

37

(1)

Il contratto

Sociale dell’impresa

Strategia: un piano di azione congiunta che consente di coordinare i molteplici apporti a livello efficiente

rende possibile la cooperazione mutamente vantaggioso tra diversi stakeholder

La governance alloca diritti/doveri ai vari stakeholder grazie ai quali ciascun stakeholder sia disposto a dare il proprio apporto

Ma “Stakeholder” è un termine descrittivo: molte classi di individui hanno interessi in gioco e le

loro pretese possono essere in conflitto. non ci dice come bilanciare le pretese in conflitto.

Come Bilanciare? Quali pretese possono essere considerate diritti che impongono doveri fiduciari in capo a chi governa l’impresa?

Per rispondere abbiamo bisogno di un criterio etico in grado di identificare un equilibrio accettabile

COME POSSIAMO IDENTIFICARE (SENZA TROPPA ARBITRARIETÀ) I

DOVERI DI CSR?

38

Il contratto

Sociale dell’impresa

Non un contratto qualsiasi della vita reale, ma una “pietra di paragone”: l’accordo che verrebbe sottoscritto in una posizione imparziale di scelta unanime dai rappresentanti di tutti gli stakeholder

Come procedere? forza, frode e manipolazione vanno scartate. Ciascuno si siede al tavolo della

contrattazione solo portando con sé le proprie capacità di contribuire, e una valutazione dell’utilità di ciascuna ipotesi di accordo e di non accordo.

Lo status quo deve essere identificato al netto degli investimenti specifici

Ciascuno mette se stesso nella posizione di ogni altro a turno.

Si trovano allora i termini di accordo che saremmo disposti ad accettare dal punto di vista di ciascuno e quindi dal punto di vista di chiunque.

Criterio etico è il “contratto sociale” tra gli stakeholder

39

Il contratto

Sociale dell’impresa

Il CS è insieme una giustificazione e una “Spiegazione potenziale” di come possa esser insorta l’impresa cui fanno capo i doveri fiduciari molteplici.

“Ipotesi base: “stato di natura” precedente alla costituzione dell’impresa:

le transazioni bilaterali tra gli stakeholder andrebbero soggette ai reciproci comportamenti opportunistici (costi dei contratti)

Gli stakeholder allora costituiscono un’associazione che consenta di effettuare le loro transazioni reciproche eliminando i costi di contratto

E’ oggetto di un gioco di contrattazione sulla produzione del surplus al netto dei loro costi per cooperare (investimenti specifici)

CONTRATTO SOCIALE E INSORGENZA DELL’IMPRESA

40

Il contratto

Sociale dell’impresa

Accordo costitutivo dell’associazione tra gli stakeholder:

l’astensione dai piani d’azione che generano esternalità negative sui terzi

la produzione del massimo surplus possibile (differenza tra il valore del prodotto per i consumatori, e i costi sostenuti da ciascuno stakeholder per la produzione);

la distribuzione equa del surplus, cioè accettabile razionalmente da ciascuno in una contrattazione priva di forza e frode, a partire da uno status quo equo (che neutralizza i costi degli investimenti specifici e il lock in)

MA se si cerca di attuare questa forma ideale di associazione ideale (l’ “impresa giusta”), si scopre che essa è inefficiente dal punto di vista dei costi di governo.

Il “Primo Contratto Sociale” dell’impresa (pactum unionis)

41

Il contratto

Sociale dell’impresa

Col secondo contratto sociale dell’impresa gli stakeholder costituiscono in senso proprio una struttura di governo dell’associazione.

prevede la delega di autorità allo stakeholder più efficiente nell’esercizio delle funzioni di governo

L’esame comparato dei costi di governo di ciascuno stakeholder condurrà alla scelta di quello con costi inferiori cui assegnare la proprietà (Hansmann 1996)

A tale classe, remunerata con il residuo, sarà data la facoltà di delegare parte delle decisioni discrezionali sulla gestione ad amministratori e manager professionali e di nominarli.

Secondo contratto sociale dell’impresa (pactum

subjections)

42

Il contratto

Sociale dell’impresa

Nel secondo CS l’autorità degli amministratori e dei manager dipende da:

A. Clausola fiduciaria ristretta: remunerare i proprietari con il residuo massimo possibile (alla luce delle condizioni di mercato per la specifica attività di impresa in questione.

B. Clausola fiduciaria estesa verso i non proprietari (come derivata dal primo contratto sociale.

astenersi dalle attività di impresa che impongono effetti esterni negativi sugli stakeholder non partecipanti alle transazioni o risarcirne gli interessi in modo da renderli neutrali;

remunerare gli stakeholder partecipanti alle transazioni dell’impresa con payoff (monetari o di altra natura) che devono approssimare quote eque/efficienti del surplus (posto che sia positivo), anche con integrazioni rispetto agli accordi contrattuali

Condizioni per l’accettazione dell’autorità

43

Il contratto sociale

dell’impresa

l’impresa ha dovere fiduciario speciale verso gli shareholder sotto il vincolo del dovere fiduciario generale di rispettare il contratto sociale con gli stakeholder

procedura decisionale:

minimizza le esternalità su soggetti esterni non partecipanti alle transazioni

calcola tutti gli accordi compatibili con la massimizzazione degli interessi congiunti, cioè con l’accordo cooperativo degli stakeholder in senso stretto (quelli che apportano qualche contributo diretto o indiretto)

entro questo insieme , se esiste più di una decisione possibile, scegli quella che massimizza il valore degli shareholder

L’interesse sociale o scopo dell’impresa

44

Il contratto

Sociale dell’impresa

Principale obiezione: l’approccio multi-stakeholder lascerebbe il management senza guida e senza “bottom line”

MA:

Al contratto sociale corrisponde una funzione-obbiettivo calcolabile esattamente come lo è la funzione di profitto

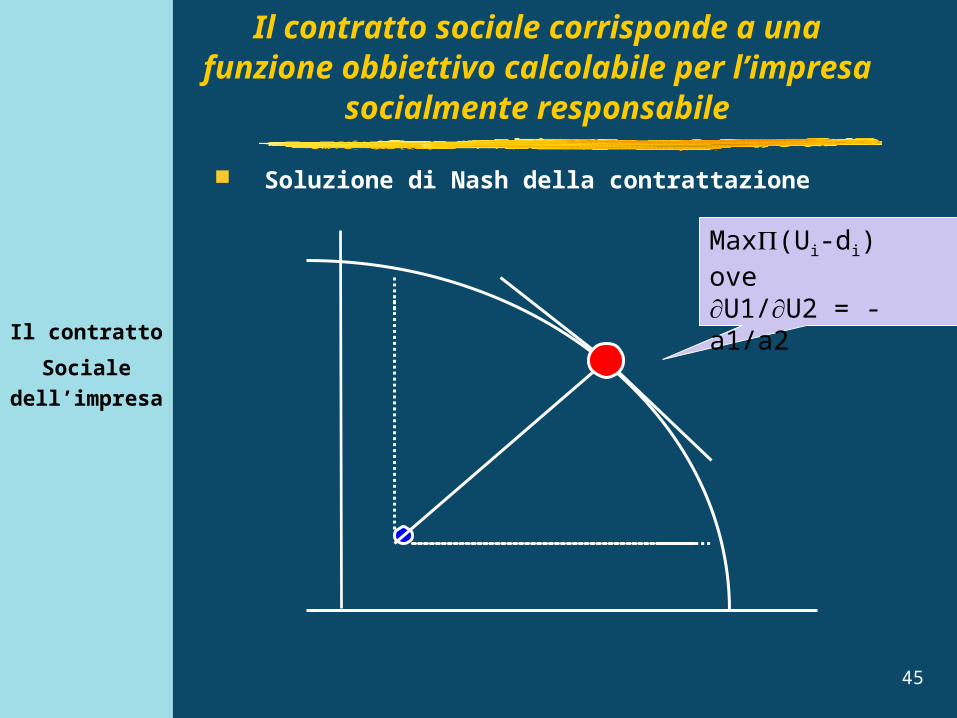

Al netto della posizione iniziale (pre-contrattuale) e dei costi per investimenti nella cooperazione di ciascun stakeholder , si calcola prodotto (una funzione aggregativa) delle utilità di ciascuno stakeholder che conferisce apporti

Dove il prodotto (l’aggregazione) è massimo vi è un equilibrio contrattuale (accordo razionale).

Corrisponde tanto all’efficienza (è un massimo sociale) quanto all’equità (è accettabile imparzialmente) )

La CSR corrisponde a un obbiettivo che l’impresa può perseguire e che ne

può misurare il successo?

45

Il contratto

Sociale dell’impresa

Soluzione di Nash della contrattazione

Il contratto sociale corrisponde a una funzione obbiettivo calcolabile per l’impresa socialmente responsabile

Max(Ui-di) ove U1/U2 = - a1/a2

46

Il contratto sociale

dell’impresa

L’impresa ha successo (crea surplus di ricchezza) se realizza l’equilibrio tra gli stakeholder

nell’equilibrio contrattuale c’è il punto di intersezione dei vari interessi,

ciascuno massimizza i suoi obiettivi sotto della cooperazione libera dell’altro

L’equilibrio equo implica la soddisfazione degli interessi di ciascuno, quindi anche dello shareholder

Questo è vero in un senso ma non nell’altro l’accordo imparziale include sempre la

soddisfazione dell’interesse dello shareholder, ma non è necessariamente vero il contrario: il

massimo interesse dello shareholder non coincide sempre con l’accordo imparziale

Fuori dall’accordo ci sono altri modi di perseguire l’interesse di chi ha controllo, ma questi presuppongono o il confitto (forza) o l’inganno

Shareholder value e stakeholder value secondo la CSR

47

Obiezione alla CSR: l’etica vincola nel “foro interno” ma non in quello esterno (l’etica non ha denti per mordere, Rossi)

Occorre trovare le convenienze di dare attuazione alla CSR

Il beneficio è quello della reputazione: consente agli stakeholder di fidarsi e cooperare, le transazioni avvengono con bassi costi di

controllo o di contrattazione

Il meccanismo della reputazione Gli effetti di reputazione emergono attraverso

interazioni ripetute tra impresa e stakeholder Essa si basa sulla possibilità di annunciare

impegni e sull’osservazione del comportamento dell’impresa nelle occasioni precedenti

Allora l’impresa ha convenienza ad agire “come se” volesse rispettare gli impegni 47

QUALI INCENTIVI ENDOGENI SPINGONO AD ATTUARE IL MODELLO?

(2)

Gli incentivi e

le motivazioni

che sorreggono

la CSR

48

Approccio volontario e

auto regolazione

DISCREZIONALITA’ • approccio discrezionale: non c’è motivo di aggiungere

alcuna specificazione o vincolo ulteriore• la forza endogena dell’autoregolazione è il self-interest

illuminato• Questa è autodisciplina senza regole esplicite e

concordate

AUTOREGOLAZIONE EFFTTIVA

L’autoregolazione prevede norme e impegni espliciti, che devono essere accettabili dagli stakeholder

Tale consenso può essere ottenuto mediante la discussione pubblica su standard di governo e gestione per la CSR

la volontarietà è nell’attuazione auto-imposta su uno standard condiviso

L’osservanza è ottenuta via auto-imposizione volontaria dei doveri fiduciari stabiliti dallo standard

L’importanza della norma è nella capacità cognitiva e motivazionale di generare autoimposizione non nella imposizione esterna

Due approcci alla“volontarietà”

49

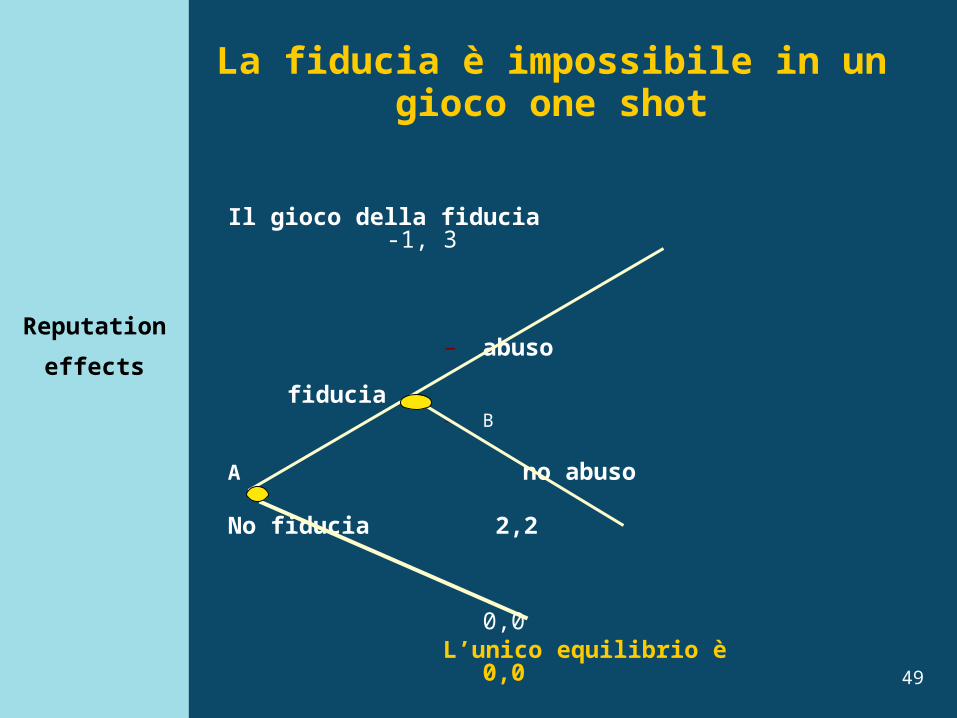

La fiducia è impossibile in un gioco one shot

Il gioco della fiducia -1, 3

– abuso

fiducia– B

A no abuso

No fiducia 2,2

0,0L’unico equilibrio è 0,0

Reputation

effects

50

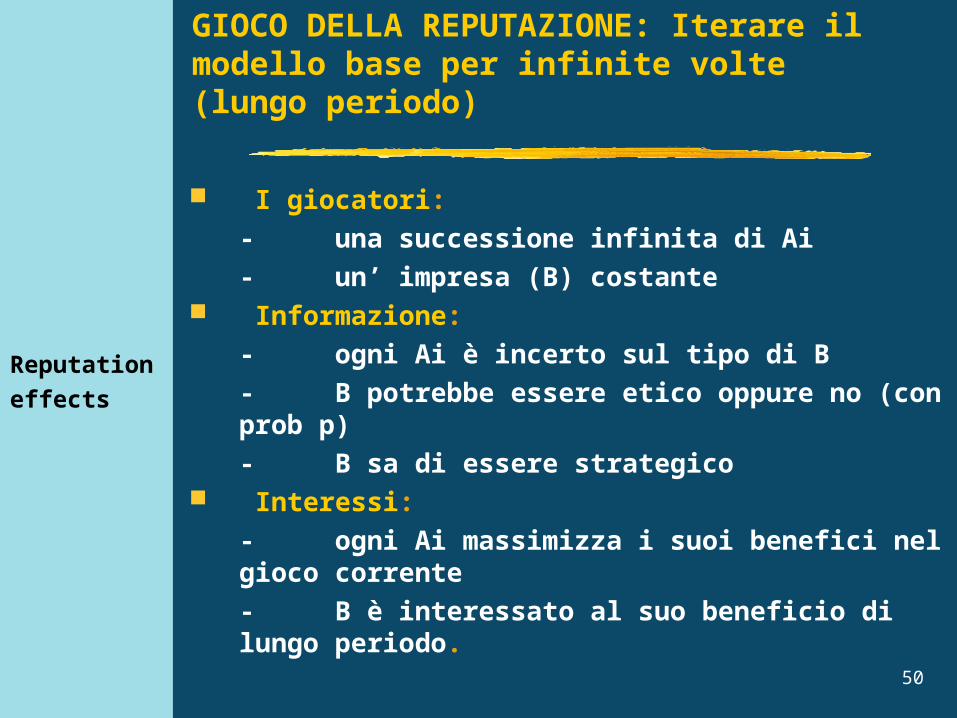

Reputationeffects

I giocatori:- una successione infinita di Ai- un’ impresa (B) costante

Informazione:- ogni Ai è incerto sul tipo di B- B potrebbe essere etico oppure no (con prob p)- B sa di essere strategico

Interessi:- ogni Ai massimizza i suoi benefici nel gioco corrente- B è interessato al suo beneficio di lungo periodo.

GIOCO DELLA REPUTAZIONE: Iterare il modello base per infinite volte (lungo periodo)

51

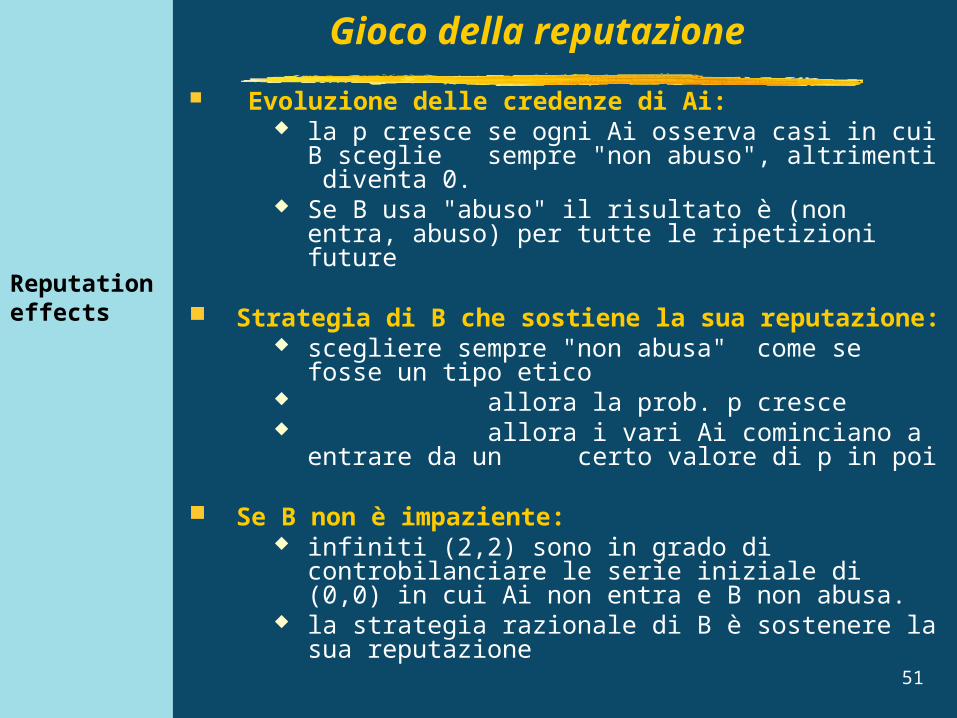

Reputationeffects

Evoluzione delle credenze di Ai: la p cresce se ogni Ai osserva casi in cui B

sceglie sempre "non abuso", altrimenti diventa 0.

Se B usa "abuso" il risultato è (non entra, abuso) per tutte le ripetizioni future

Strategia di B che sostiene la sua reputazione: scegliere sempre "non abusa" come se fosse

un tipo etico allora la prob. p cresce allora i vari Ai cominciano a

entrare da un certo valore di p in poi

Se B non è impaziente: infiniti (2,2) sono in grado di controbilanciare

le serie iniziale di (0,0) in cui Ai non entra e B non abusa.

la strategia razionale di B è sostenere la sua reputazione

Gioco della reputazione

52

Reputationeffects

possibilità di comunicare i tipi : l’impresa deve poter segnalare la possibilità di un tipo onesto

quasi-simulaneità: l’impresa e lo stakeholder devono agire e osservare simultaneamente,

osservabilità degli outcome: lo stakeholder alla fine di ogni partita deve osservare senza ambiguità l’esito della scelta dell’impresa

conoscenza comune tra stakeholder: ogni stakeholder che agisce in un dato periodo deve essere in grado di trasmettere la sua osservazione allo stakeholder che viene dopo di lui

assenza di strategie miste: se l’impresa potesse calcolare la probabilità di non abuso alla quale il primo stakeholder è indifferente tra entrate e non entrare, allora rispetterà il suo committment solo al minimo indispensabile,

In generale queste condizioni non sono soddisfatte spontaneamente

LE CONDIZIONI SOTTO LE QUALI VALE IL RISULTATO:

53

Reputationeffects

contratti incompleti: non c’è un termine concreto alla luce del quale valutare la ri-contrattazione che si apre in presenza di eventi imprevisti;

qualità non osservabile: la qualità di un bene o servizio non può essere appurata dal cliente in base alla sua informazione;

autorità organizzativa: il “capo” prende decisioni genuinamente discrezionali sui collaboratori in virtù della flessibilità consentita dai contratti di lavoro;

collusione: l’impresa dispone di risorse per corrompere rappresentanti dell’amministrazione pubblica e questi accordi non sono osservabili da chi non è presente alla relazione

Casi in cui accumulare reputazione può essere

proibitivo

54

Il ruolo cognitivo

delle norme di CSR

Gli impegni non sono definiti in relazione ad eventi imprevisti e quindi non possono essere verificati,

Oppure la loro attuazione non è osservabile. Il problema è che data l’incompletezza

contrattuale “ciò che doveva essere fatto” non è specificato ex ante, quindi non ci sono committment da verificare

C’è un gap cognitivo da riempire Come può l’impresa creare un’aspettativa

circa la sua condotta e dimostrare di tenere fede agli impegni?

Come può lo stakeholder giudicare che gli impegn sono stati rispettati e formarsi un giudizio?

Perché l’approccio discrezionale fallisce? La fragilità cognitiva della

reputazione

55

I doveri fiduciari dell’impresa verso i suoi stakeholder sono resi espliciti

asseriscono cosa bisogna aspettarsi dall’impresa anche nei contesti non previsti o in cui le azioni concrete non sono osservabili,

offrono una base verificabile per la formazione di quei giudizi e credenze che stanno alla base della reputazione.

NON in relazione all’accadere di eventi particolari (che non sono previsti) o all’attuazione di particolari azioni o esiti (non osservabili),

MA in relazione al rispetto di principi generali e astratti, e quindi mai muti

La funzione cognitiva di uno standard del sistema di gestione per la CSR:

Riempire la falla cognitiva

Il ruolo cognitivo

delle norme di

CSR

56

La logica

di uno standard

di gestione per la CSR

Contenuto: Definiscono la visione del contratto sociale di

ciascuna impresa Quindi presentano un ideale di impresa accettabile

agli stakeholder di quella impresa Forma:

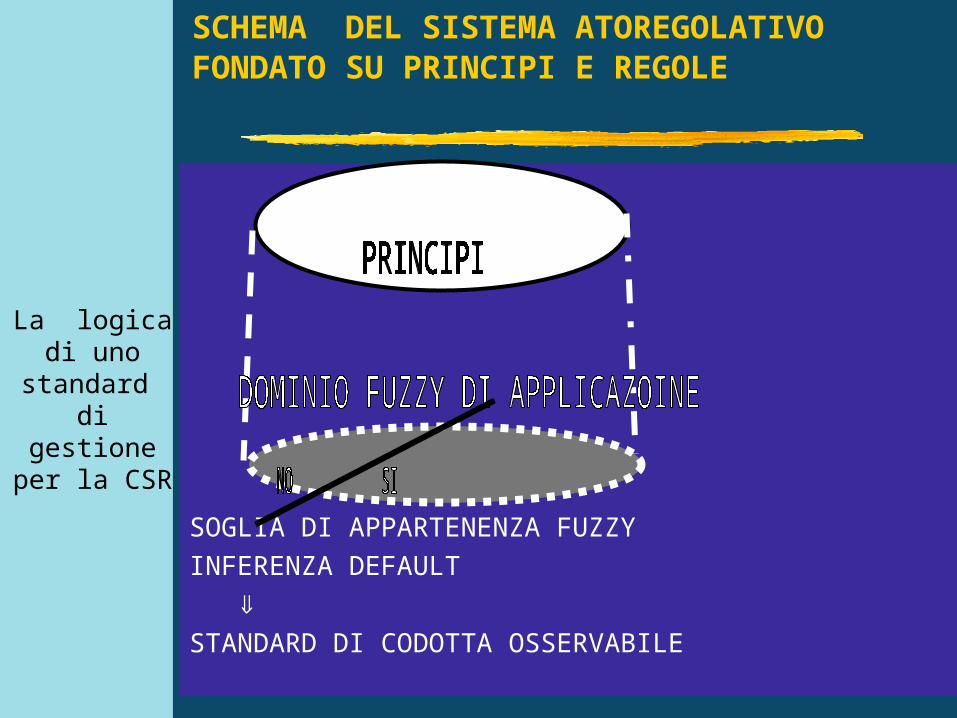

Sono astratti e generali Per la loro applicazione non è necessaria una

descrizione dettagliata della situazione. E’ sufficiente il riconoscimento della presenza di

alcune caratteristiche astratte (pattern). Al contrario che le regole di dettaglio, i principi non

sono mai muti Di conseguenza :

coprono sia gli eventi previsti, sia quelli imprevisti nel secondo caso la loro applicazione è vaga,

Ma la vaghezza può essere governata grazie alla logica del ragionamento morale (ricondurre le situazioni impreviste al dominio di applicazione dei principi, entro certi limiti)

La logica del sistema di gestione per la CSR : (A) Affermare principi

57

La logica

di uno standard

di gestione per la CSR

Per ogni area a rischio di opportunismo nei rapporti con gli stakeholder si stabiliscono standard precauzionali di condotta

La loro attuazione non è condizionata a situazioni concrete, ma quando il rischio di violazione di un principio eccede una soglia preannunciata.

Vengono applicati “fino a prova contraria”: è sufficiente che l’appartenenza di un evento al dominio superi una determinata soglia di rischio/vaghezza perché essi siano obbligatori.

Così le condizioni di attuazione possono essere stabilite ex ante e su di esse lo stakeholder può legittimamente formarsi un’aspettativa.

(B) Annunciare regole precauzionali

58

SOGLIA DI APPARTENENZA FUZZYINFERENZA DEFAULT

STANDARD DI CODOTTA OSSERVABILE

SCHEMA DEL SISTEMA ATOREGOLATIVO FONDATO SU PRINCIPI E REGOLE

La logicadi uno

standard di gestione

per la CSR

59

Gli stakeholder giudicano in base alla corrispondenza tra impegni e comportamenti/risultati

Gli impegni devono essere comunicati ex nte

Ex post rendere conto sulla conformità tra impegni e risultati (bilancio sciale)

Ma la comunicazione è a due vie

Ascolto ex ante per comprendere le aspettative e per concordare le aree di rendicontazione

Anticipare la reazione introducendo nei processi decisionali interni il punto di vista dello stakeholder imparziale

(c) Dialogo con gli stakeholder

La logicadi uno

standard di gestione

per la CSR

60

La logicadi uno standard di gestione per la CSR

Su cosa verte il dialogo sociale? Ex ante, statuizione dei doveri fiduciari

generali: l’impresa può fare da sola, ma è più facile se elabora attraverso un dialogo sociale oppure se segue uno standard condiviso

nella fase della gestione e attuazione all’interno: disporre di una presenza negli organi che consenta di rappresentarsi il punto di vista dello stakeholder (comitato etico)

nella fase della rendicontazione: render conto nelle aree di effettivo interesse

nella fase della verifica di terza parte : controllo da parte di organi con una base multi-stakeholder che garantiscono l’imparzialità delle verifiche

La natura non-autoreferenziale dell’autoregolazione

61

Un’impresa che si faccia una reputazione di un tipo che “abusa ma non troppo”

può ottenere l’ acquiescenza, se la sua incompleta osservanza offre un’aspettativa non inferiore all’alternativa della rinuncia a tutte le transazioni da parte dello stakeholder.

L’impresa fa fronte ai suoi doveri solo quel minimo che basta a non indurre gli stakeholder a interrompere ogni cooperazione (benché iniqua)

E’ ciò che accade quando osserviamo codici etici solo parzialmente osservati , bilanci sociali più auto-laudativi che altro ecc

Possibilità di abuso sofisticato

il ruolo motivazionale delle norme di

CSR

62

molti stakeholder hanno preferenze non puramente auto-interessate o rivolte ai vantaggi materiali (conseguenze).

Essi attribuiscono valore intrinseco anche al fatto che l’impresa ottemperi a doveri derivanti dal contratto sociale, specie se l’impresa li enuncia in codici di condotta e ne fa una comunicazione esterna.

Così una deviazione dal profilo di CSR, o degli impegni etici assunti, viene punita anche più di quanto il semplice interesse materiale non indurrebbe a fare.

Un rinforzo motivazionale alla reputazione basata su uno standard

condiviso con gli stakeholder

il ruolo motivazionale delle norme

di CSR

63

Le preferenze possono incorporare oltre al desiderio delle conseguenze migliori

per sé o per chiunque altro anche il desiderio che le azioni attese degli

altri si conformino a principi o ideali, se tali ideali sono condivisi e accettati da entrambe le parti della relazione

Diventano una componente crescente dei comportamenti “di mercato” ad es.

Consumatori responsabili Finanzia etica Advocacy sul rispetto dei diritti umani e

boicottaggio di marche Motivazioni intrinseche da parte dei

collaboratori più sensibili al clima

Le preferenze ideali degli stakeholder non sono meno razionali di quelle materiali

il ruolo motivazionale delle norme

di CSR

64

Le ragioni morali per agire imparziali sono fredde ( calcolo della giustizia) e hanno poca forza motivazionale

Si scaldano con la simpatia, ma noi non riusciamo a simpatizzare con chi non facciamo una esperienza

Ma sono rafforzate da ragioni per agire personali (calde)

la fiducia degli altri come mezzo che ci consente di perseguire i nostri scopi

il valore intrinseco della conformità a principi condivisi, purché ci sia l’attesa di conformità reciproca della controparte

sono sempre preferenze dell’io: hanno forza motivazionale

L’etica è anche l’insieme delle norme sociali sostenute dalla ricerca della reputazione e dal conformismo (Hume va in soccorso a Kant)

RISPOSTA ALLA SCETTICO

Le motivazioni

che sorreggono

la CSR

65

Sistemi di gestione per la Responsabilità sociale delle

imprese: l’esperienza internazionale e le proposte operative del progetto

Q-RES

65

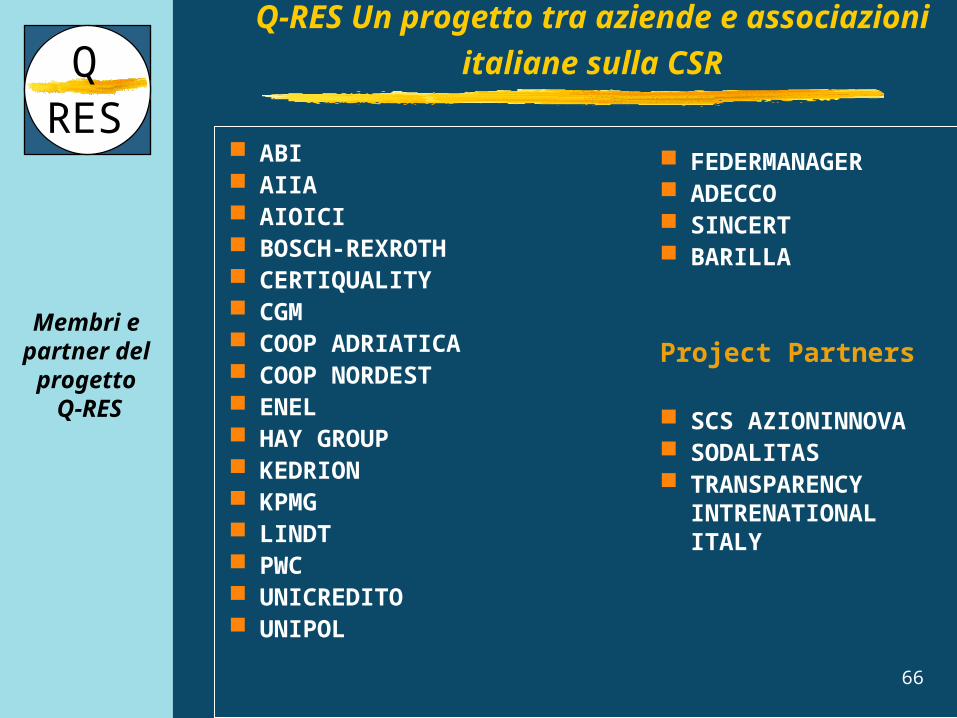

66

Membri e partner del

progetto Q-RES

QRES

Q-RES Un progetto tra aziende e associazioni italiane sulla CSR

ABI AIIA AIOICI BOSCH-REXROTH CERTIQUALITY CGM COOP ADRIATICA COOP NORDEST ENEL HAY GROUP KEDRION KPMG LINDT PWC UNICREDITO UNIPOL

FEDERMANAGER ADECCO SINCERT BARILLA

Project Partners

SCS AZIONINNOVA SODALITAS TRANSPARENCY

INTRENATIONAL ITALY

67

FASI

67

QRES

Le fasi e i problemi della gestione eticamente e

socialmente responsabile

Credibilità

Identità

Rendere conto

Cultura d’impres

aMETTERE IN ATTO

Principi e regole

68

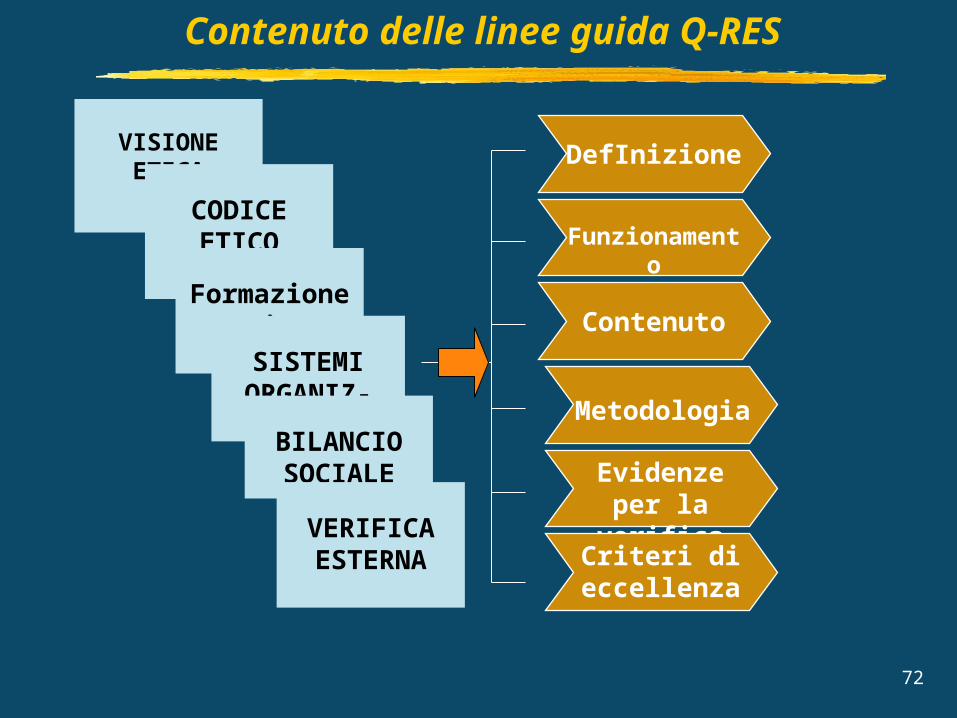

Il modello Q-RES

QRES

Il modello di gestione strategica Q-RES e i suoi passi

VERIFICA ESTERNA

VISIONE ETICA

D’IMPRESA

RENDICONTAZIONE ETICO-SOCIALE

FORMAZIONE ETICA

SISTEMI ORGANIZZATIVI DI

ATTUAZIONE E CNTROLLO

CODICE ETICO

69

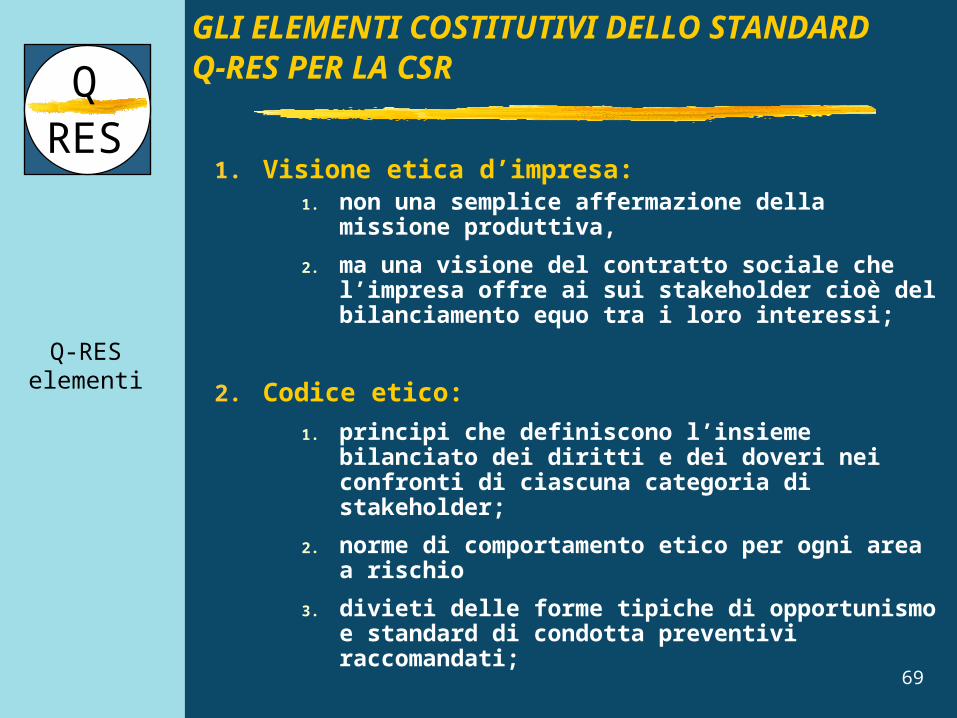

Content

1. Visione etica d’impresa:

1. non una semplice affermazione della missione produttiva,

2. ma una visione del contratto sociale che l’impresa offre ai sui stakeholder cioè del bilanciamento equo tra i loro interessi;

2. Codice etico:

1. principi che definiscono l’insieme bilanciato dei diritti e dei doveri nei confronti di ciascuna categoria di stakeholder;

2. norme di comportamento etico per ogni area a rischio

3. divieti delle forme tipiche di opportunismo e standard di condotta preventivi raccomandati;

QRES

GLI ELEMENTI COSTITUTIVI DELLO STANDARD Q-RES PER LA CSR

Q-RES elementi

70

Content

3) Formazione etica:

competenza di interpretazione degli eventi organizzativi alla luce della loro rilevanza rispetto ai principi etici

trasmettere il senso di impegno sui principi e le norme di condotta

4) Sistemi organizzativi di attuazione: 1. comitato etico in grado di rappresentare il

punto di vista dei vari stakeholder; 2. controllo top down (audit); 3. sviluppo di un dialogo bottom up per

integrare la CSR negli obbiettivi di lavoro; 4. sistemi di valutazione e incentivazione

materiale e immateriale del personale, legati ai risultati di CSR

QRES

… ancora elementi Q-RES

Q-RES

Elementi

71

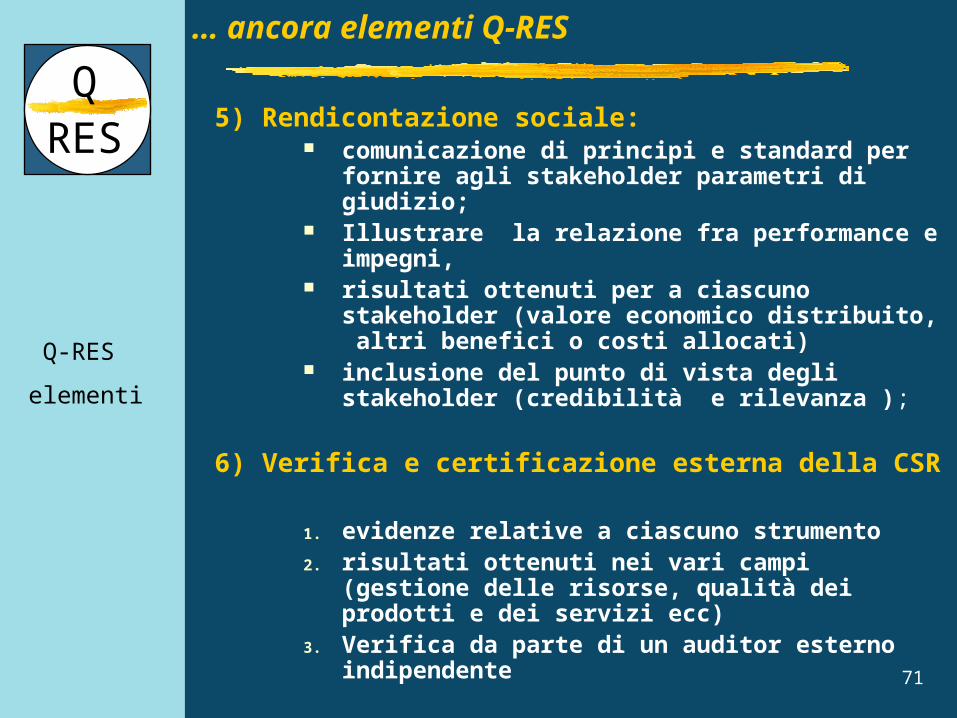

Content

5) Rendicontazione sociale: comunicazione di principi e standard per

fornire agli stakeholder parametri di giudizio;

Illustrare la relazione fra performance e impegni,

risultati ottenuti per a ciascuno stakeholder (valore economico distribuito, altri benefici o costi allocati)

inclusione del punto di vista degli stakeholder (credibilità e rilevanza );

6) Verifica e certificazione esterna della CSR

1. evidenze relative a ciascuno strumento 2. risultati ottenuti nei vari campi (gestione

delle risorse, qualità dei prodotti e dei servizi ecc)

3. Verifica da parte di un auditor esterno indipendente

QRES

… ancora elementi Q-RES

Q-RES

elementi

72

Contenuto delle linee guida Q-RES

VISIONE ETICA

DefInizione

Funzionamento

Contenuto

Evidenze per la

verificaCriteri di

eccellenza

Metodologia

CODICE ETICO

Formazione etica

SISTEMI ORGANIZ-

ZATIVIBILANCIO SOCIALE

VERIFICA ESTERNA

73

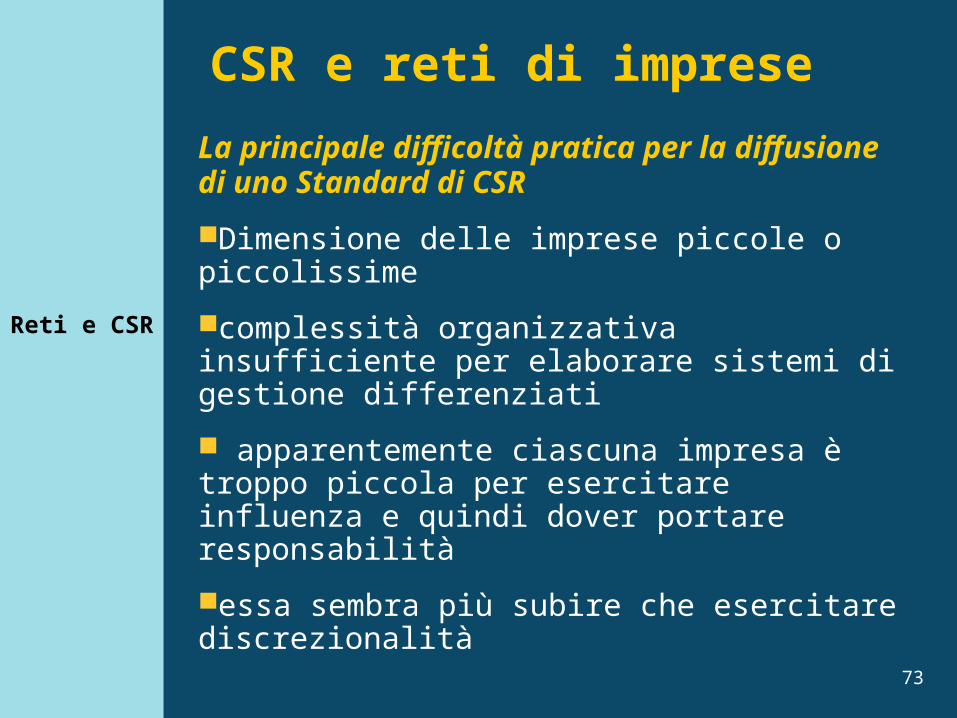

La principale difficoltà pratica per la diffusione di uno Standard di CSR

Dimensione delle imprese piccole o piccolissime

complessità organizzativa insufficiente per elaborare sistemi di gestione differenziati

apparentemente ciascuna impresa è troppo piccola per esercitare influenza e quindi dover portare responsabilità

essa sembra più subire che esercitare discrezionalità

CSR e reti di imprese

Reti e CSR

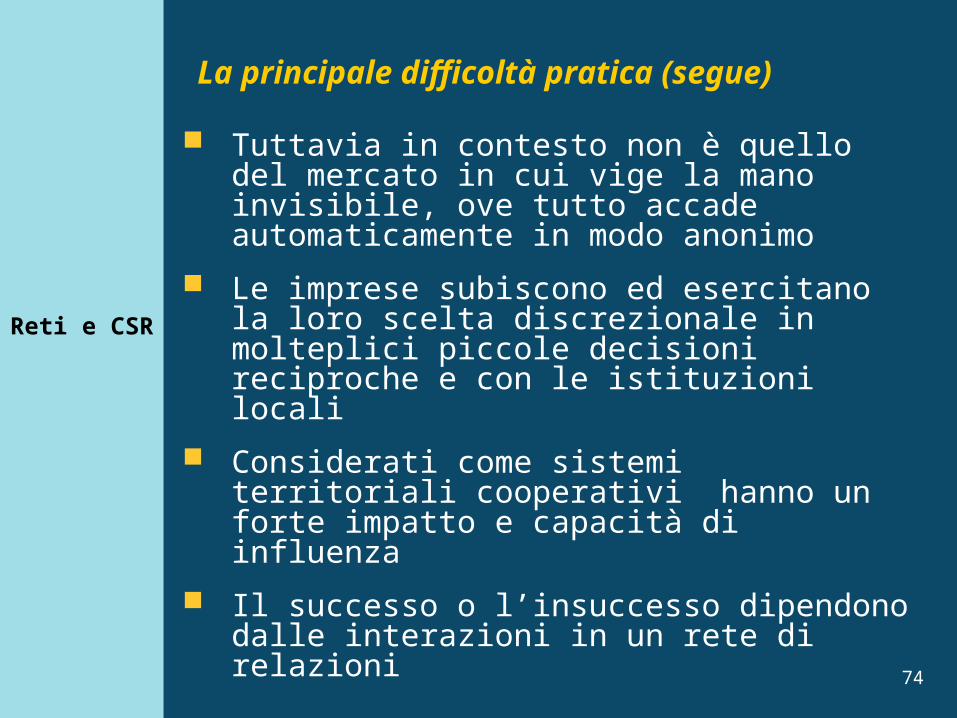

74

Tuttavia in contesto non è quello del mercato in cui vige la mano invisibile, ove tutto accade automaticamente in modo anonimo

Le imprese subiscono ed esercitano la loro scelta discrezionale in molteplici piccole decisioni reciproche e con le istituzioni locali

Considerati come sistemi territoriali cooperativi hanno un forte impatto e capacità di influenza

Il successo o l’insuccesso dipendono dalle interazioni in un rete di relazioni

La principale difficoltà pratica (segue)

Reti e CSR

75

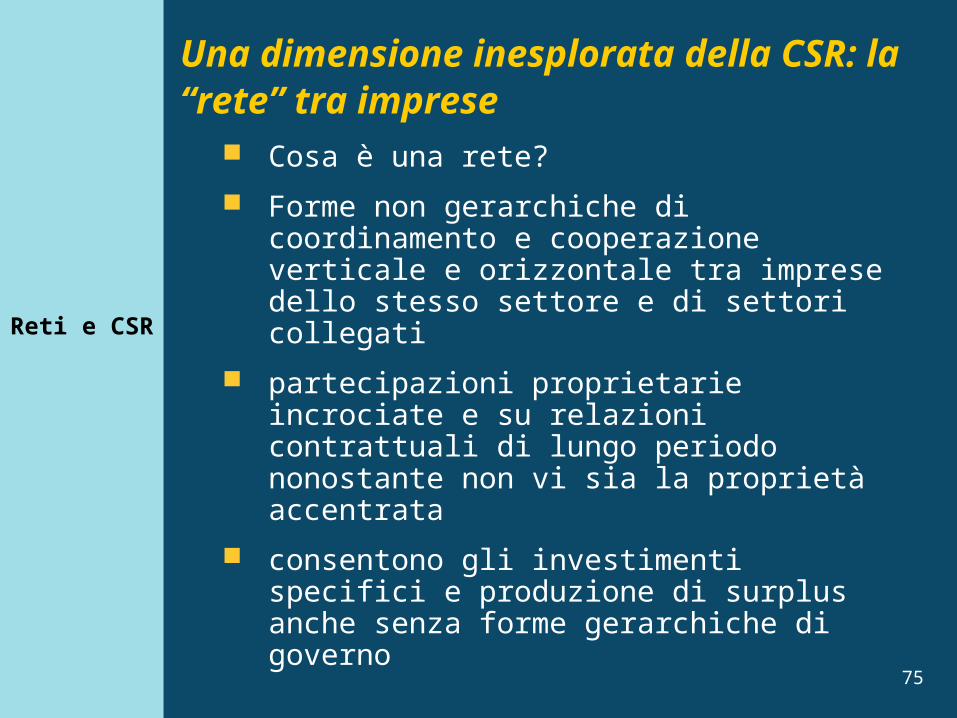

Cosa è una rete?

Forme non gerarchiche di coordinamento e cooperazione verticale e orizzontale tra imprese dello stesso settore e di settori collegati

partecipazioni proprietarie incrociate e su relazioni contrattuali di lungo periodo nonostante non vi sia la proprietà accentrata

consentono gli investimenti specifici e produzione di surplus anche senza forme gerarchiche di governo

Una dimensione inesplorata della CSR: la “rete” tra imprese

Reti e CSR

76

Il sostrato fondamentale è una “rete di relazioni fiduciarie” tra imprese fornitrici, clienti e concorrenti del medesimo territorio,

ha molteplici scambi con soggetti operanti sul territorio che offrono servizi alla rete (lavoratori, fornitori, enti locali) o sui quali ricadono gli effetti, che”si fidano”

Nell’insieme la rete ha un forte potenziale competitivo rimpetto ad alti sistemi territoriali

Può essere considerata come un’ entità economica con i propri stakeholder

Una dimensione inesplorata della CSR (segue)

Reti e CSR

77

Data la “informalità” delle relazioni e la debolezza delle garanzie giuridiche è fondamentale fa fiducia reciproca

MA con il complicarsi e di differenziarsi dei servizi e con le relazioni di affari sempre più globali e spersonalizzate , le fonti di fiducia tradizionali si corrodono

Possono prevalere comportamenti opportunistici nella rete

Possono affermarsi comportamenti opportunistici nelle relazioni con gli stakeholder e dei fornitori della rete (ad es. delocalizzazioni produttive)

Le conseguenze sarebbero la crisi interna della rete e del suo insediamento territoriale

La delicatezza della rete: rischio di comportamenti opportunistici

Reti e CSR

78

Necessità di una governance delle diverse relazioni tra impresa e impresa e tra impresa e stakeholder a livello territoriale, che rassicuri circa il permanere delle relazioni fiduciarie tradizionali

Estensione delle relazioni fiduciarie agli eventi nuovi e imprevisti

La governance nel senso dell’attribuzione del diritto di proprietà sulle risorse fisiche dell’intera rete a una parte qui è fuori luogo

Tale governance non può che essere basata sulla responsabilità di ciascuna impresa verso le altre imprese della rete e verso l’insieme dei suoi stakeholder esterni alla rete operanti nel territorio

La governance di una rete non può che essere “allargata” e basta sulla CSR

Reti e CSR

79

Credibilità ed efficacia dell’autoregolazione volontaria

La credibilit

à

Permane un gap cognitivo: non è detto che lo stakeholder sappia distinguere tra comunicazioni veritiere e comunicazioni truffaldine alcune organizzazioni possono con i loro comportamenti danneggiare anche la reputazione di altre

La verifica indipendente e certificazione di terza parte può aumentare l’impatto e il premio

reputazionale a favore delle imprese che “fanno sul serio”

La verifica indipendente non contraddice la natura volontaria dell’autoregolazione

Il suo costo può essere condiviso tra le imprese e la società (il beneficio è sociale )

80

La credibilità può essere sostenuta dalla verifica e certificazione esterna a condizione che sia attuata da organi indipendenti

che adottino effettivamente il punto di vista dello stakeholder medio

che per il loro disegno organizzativo non possano essere sospettati neppure lontanamente di agire in “conflitto di interessi”

La verifica e certificazione deve perciò operare come un “watch dog” indipendente che garantisce gli stakeholder e premia le imprese meritevoli

Ma c’è un ovvio rischio di collusione tra coloro che svolgono gli audit di verifica sulla conformità allo standard e le imprese

Occorre disegnare istituzioni della società civile tali disincentivare la collusione e i conflitti di interesse e garantire effettivamente sulla affidabilità delle dichiarazioni e certificazioni

Pregi e rischi della certificazione

La credibilità

81

Un ente non profit (della società civile) multi-stakeholder per la verifica indipendente della CSR

La composizione multi-stakeholder (imprese di varia natura, sindacati, consumatori, ambientalisti, enti locali, università e ricerca)

è funzionale affinché si raggiunga il consenso sociale sugli standard

Non deve essere catturato da nessun interesse particolare,

Ciò può essere evitato se si realizza un virtuoso check and balance tra molteplici interessi

non è un approccio basato sulla negoziazione caso per caso ma sul contratto sociale ipotetico (quindi sullo standard)

Alla natura multi-stakeholder deve accompagnarsi la competenza tecnica, l’indipendenza e l’imparzialità dei giudizio

Chi ha gli incentivi adeguati per svolgere tale compito?

Le istituzioni

della società civile

82

Compiti: possedere, rivedere e aggiornare le norme in una logica di

miglioramento continuo; promuovere l’adesione delle imprese agli standard e la

sperimentazione sul campo; concordare i criteri di accreditamento per i verificatori autorizzare le dichiarazioni di conformità basate sulle verifiche

indipendenti accertarsi che le verifiche indipendenti si attengano a metodi

stabiliti dare opportuno risalto al profilo di responsabilità delle imprese offrire al pubblico le informazioni necessarie a formarsi un

giudizio,

Verso un ente multi-stakeholder per la verifica indipendente della CSR

Le istituzioni

della società civile

83

fondazioni istituite su iniziativa degli enti locali, delle università , delle iniziative volontarie multistakeholder

ampia rappresentanza delle associazioni di categoria, delle varie parti sociali e stakeholder (non solo le organizzazioni ma i loro interlocutori)

Ma in grado di esprimere oggettività e imparzialità di giudizio, garantite da strutture tecniche indipendenti (delega al mondo della ricerca e dell’Università).

cheks and balances tra rappresentatività, competenza tecnica e autonomia per sventare i conflitti di interessi e la collusione tra i verificatori e le imprese certificate.

natura non-profit per garantirne l’indipendenza e la focalizzazione sulla propria missione, ed evitare la lottizzazione politica

Insomma: un’ authority della società civile in materia di CSR, indipendente da tutti i soggetti con cui interagisce e collabora, incluso il potere politico

Un disegno organizzativo a “prova di collusione”

Le istituzioni

della società civile