david lando den 26. november 2014

TRANSCRIPT

Hvad bestemmer præmien på en Credit Default Swap?

David LandoInstitut for Finansiering, FRIC, CBS

Finansforbundet26. november, 2014

1

Hovedpunkter

• Lidt om FRIC

• Hvad er en credit default swap (CDS)?

• CDS præmier og kreditspænd – hvorfor de burde være ens

• Hvorfor er de ikke ens? CDS –bond basis

• CDS’er i forskellige valutaer og frygt for Euro-sammenbrud

• CDS kontrakter på sikre stater – hvorfor?

2

Meget kort om FRIC

• Et Center of Excellence finansieret af Danmarks Grundforskningsfond

• 48 mio over 6 år – derefter forhåbentlig forlængelse i 4 år

• Finansierer aktiviteter, data, hjælpemidler

• Løn til ph.d. studerende, postdocs, forskningsassistenter og en centerkoordinator

• Resten bæres af CBS

3

5

Finansielle friktioner - eksempler

• Illikviditet

• Modpartsrisiko

• Transaktionsskatter

• Kapitalkrav

• Funding-og likviditetskrav

• Restriktioner på kortsalg

• Asymmetrisk information

6

Hvad undersøger FRIC og hvordan?

• FRIC undersøger betydningen af sådanne friktioner for prisfastsættelse, allokering

• Udvikler teoretiske modeller, der indarbejder friktioner i prisfastsættelse

• Foretager empiriske undersøgelser, der forsøger at kvantificere effekter på priser og markeder af en type friktion

7

Credit Default Swaps

• En Credit Default Swap er en kontrakt som sikrerudsteder mod fallit af en obligationsudsteder (envrksomhed eller et land, fx)

• Køberen af ‘forsikringen’ betaler en kvart-årligpræmie indtil CDS’en udløber eller fallit indtræffer

• Hvis fallit indtræffer betaler sælgeren forskellenmellem den forsikrede hovedstol, og det som enobligationsejer med samme hovedstol ville få tilbageefter fallit (recovery)

8

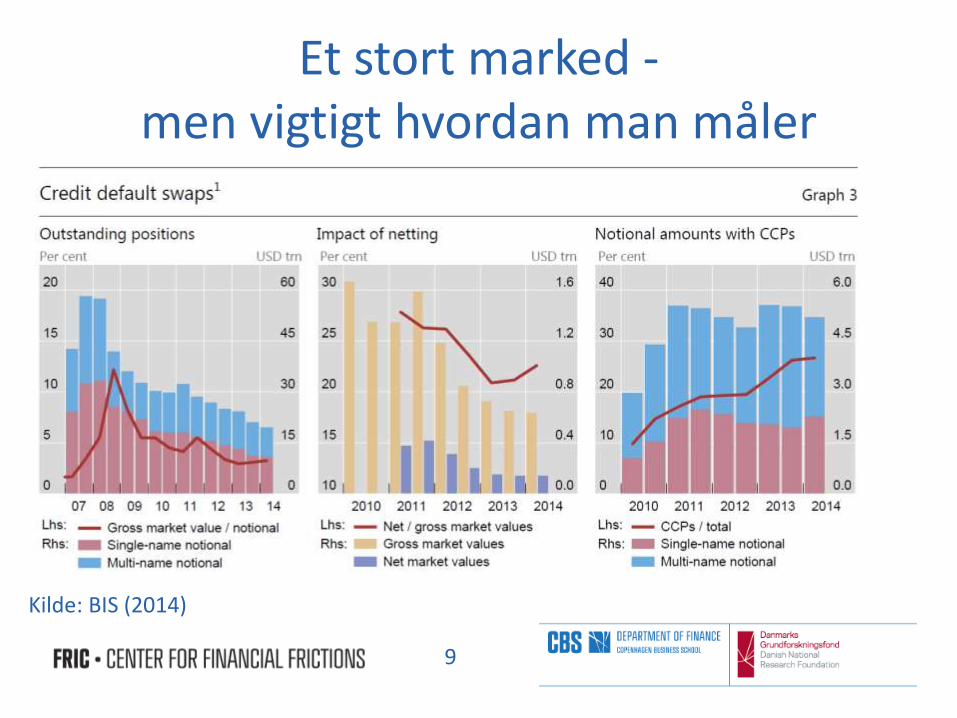

Et stort marked -men vigtigt hvordan man måler

9

Kilde: BIS (2014)

Flest CDS’er på lande

10

Kilde: ISDA Nov 14, 2014

CDS eksempel

• Køb af CDS på Danske Bank med – Hovedstol 10.000.000 EUR– Løbetid 5 år

• 7. april, 2014 var præmien 93 basispunkter, dvs. 0.93%

• Tænk på præmien som følger (selvom det er en lilelforenkling):

• Køber betaler 93.000 EUR pr år, dvs. 23.250 EUR hvert kvartal indtil udløb 20. juni, 2019, eller indtilDanske Bank går konkurs

11

CDS eksempel

• Hvis konkurs indtræffer før 20. juni, 2019, ogseniorgæld handler til kurs 40 efter fallitten, da modtager køberen 6.000.000 EUR

• I praksis handler kontrakterne med standardiseredepræmier (100 eller 500 bp) og en såkaldt ‘upfront payment’ som kompenserer for, at den ‘fair’ præmieer højere eller lavere end den faste

• Dette gør lukning af positioner enklere

12

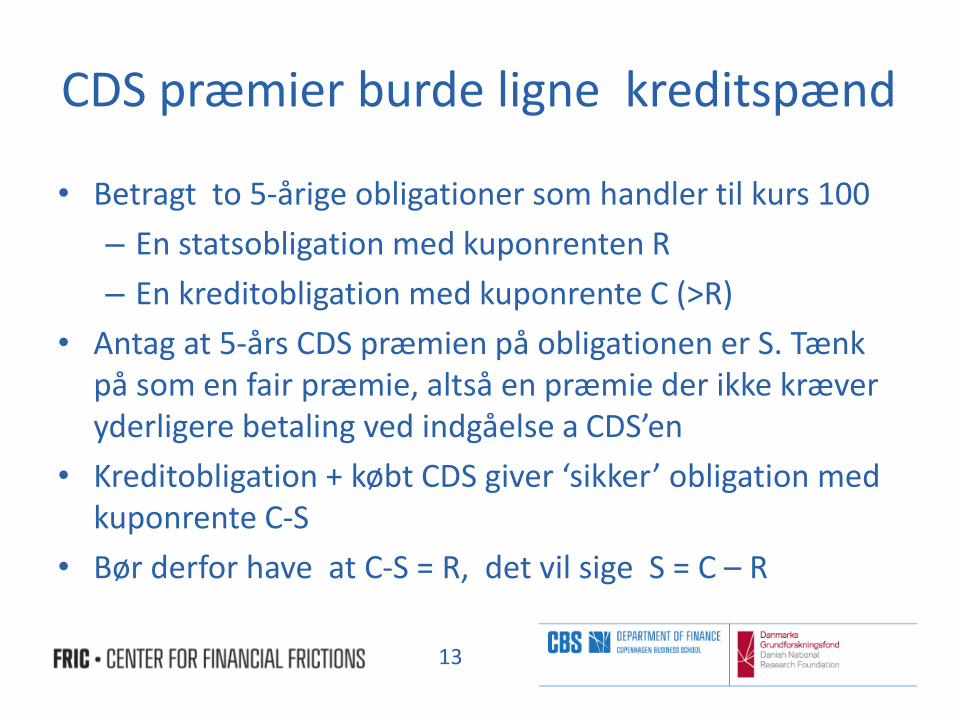

CDS præmier burde ligne kreditspænd

• Betragt to 5-årige obligationer som handler til kurs 100

– En statsobligation med kuponrenten R

– En kreditobligation med kuponrente C (>R)

• Antag at 5-års CDS præmien på obligationen er S. Tænk på som en fair præmie, altså en præmie der ikke kræver yderligere betaling ved indgåelse a CDS’en

• Kreditobligation + købt CDS giver ‘sikker’ obligation med kuponrente C-S

• Bør derfor have at C-S = R, det vil sige S = C – R

13

CDS præmier burde ligne kreditspænd

• CDS præmien burde altså være lig med kreditspændet på obligationen - og dermed bestemt af fallitsandsynlighed og recovery

• I praksis kan der være store forskelle mellem de to mål

• CDS præmie – kreditspænd = ‘CDS – bond basis’

• Denne var meget negativ især under krisen

• Overraskende, fordi udnyttelse virker nem: Køb CDS og køb obligation

14

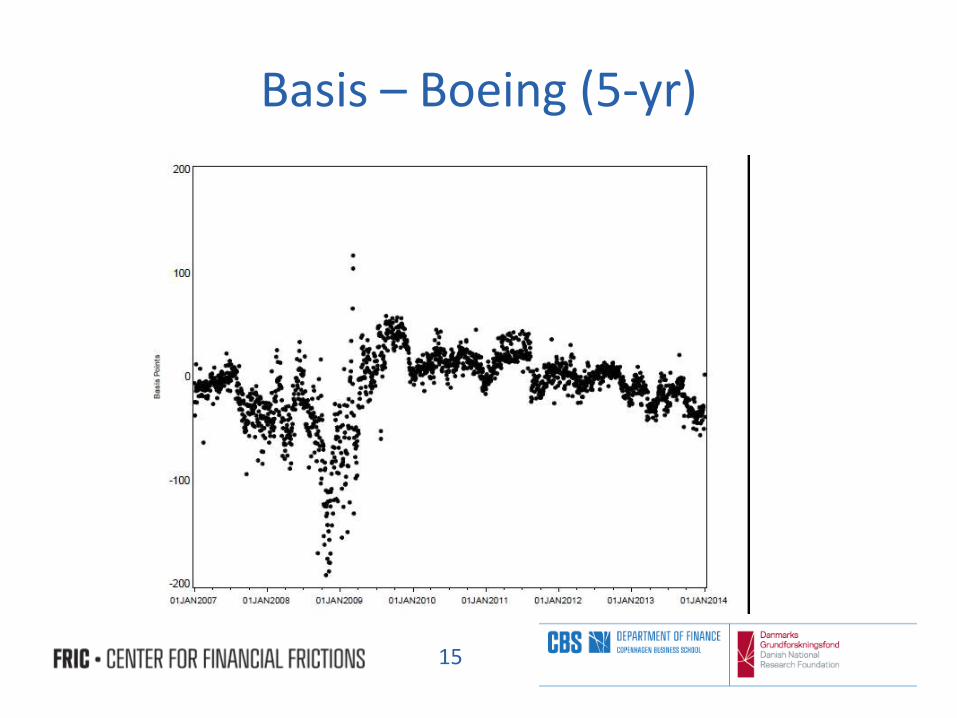

Basis – Boeing (5-yr)

15

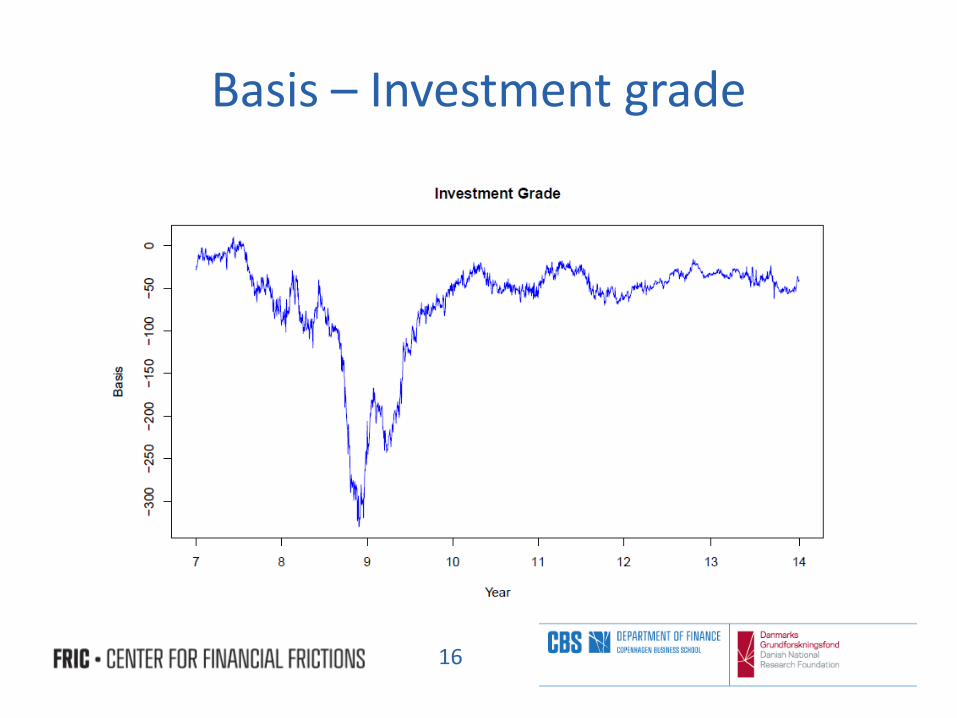

Basis – Investment grade

16

En basis kan findes af mange årsager

• Forkert risikofri rente i måling af kreditspændet (For lav risikofri rente giver for høje spænd)

• Cheapest-to-deliver optionen i forbindelse med mulig restrukturering – som skal være en fallithændelse

• Kan være svært at arbitrere forskelle – skal man for eksempel gå kort i obligation er repo-omkostningen vigtig

• Illikviditet i obligationsmarkedet – spænd er ikke kun kreditspænd

17

En basis kan findes af mange årsager

• I krisen: Kreditobligationer sælges ud i stort omfang

• Salgspres giver spændudvidelse

• Der er ikke ‘arbitrageurs’ i markedet, der har kapital til at udnytte mulighederne

• Køb af obligation + køb af CDS + salg af risikofri obligation kræver kapital – selv når finansieringen sker over repo

• Større haircuts – mere kapital

• Variation i haircuts giver risiko

• Modpartsrisiko på CDS (formentlig ikke relevant)

18

Basis mellem CDS og index

• I index-kontrakter kan man købe forsikring på 125 navne i en ‘pakke’

• Fx findes indexet CDX.NA.IG 5-yrs

• 125 North American Investment Grade virksomheder med relativt mest likvide CDS’er spredt over sektorer

• I princippet skulle man kunne handle indexet selv ved at lave en portefølje af 125 CDS’er

• Men prisen for at gøre det syntetisk afviger fra prisen for hele pakken

• Afvigelsen kan være symptom på illikviditet

19

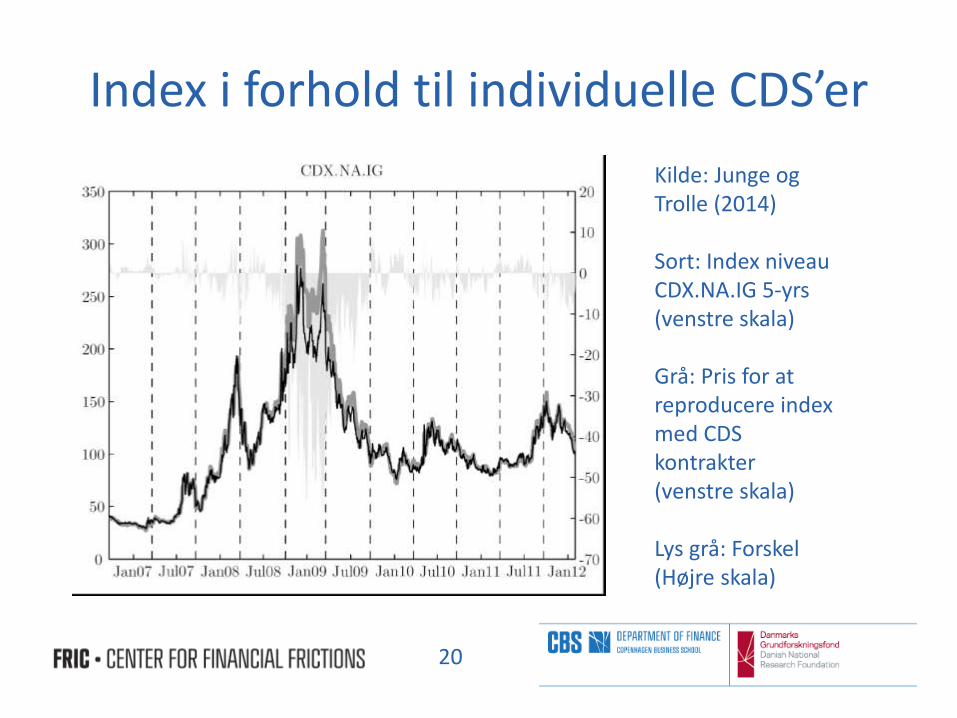

Index i forhold til individuelle CDS’er

20

Kilde: Junge ogTrolle (2014)

Sort: Index niveauCDX.NA.IG 5-yrs (venstre skala)

Grå: Pris for at reproducere index med CDS kontrakter(venstre skala)

Lys grå: Forskel(Højre skala)

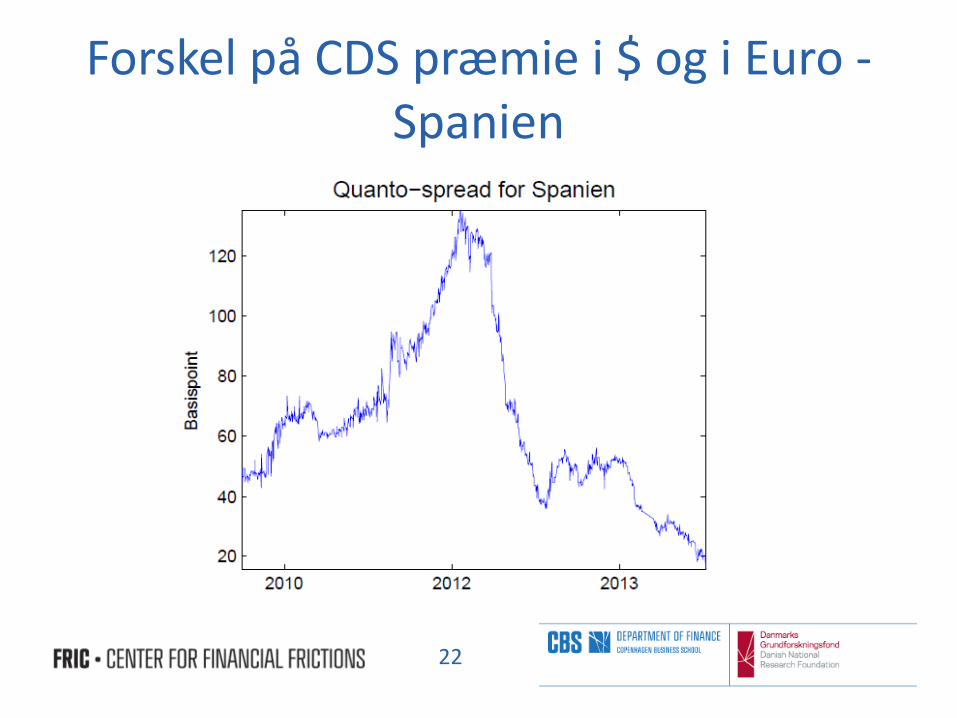

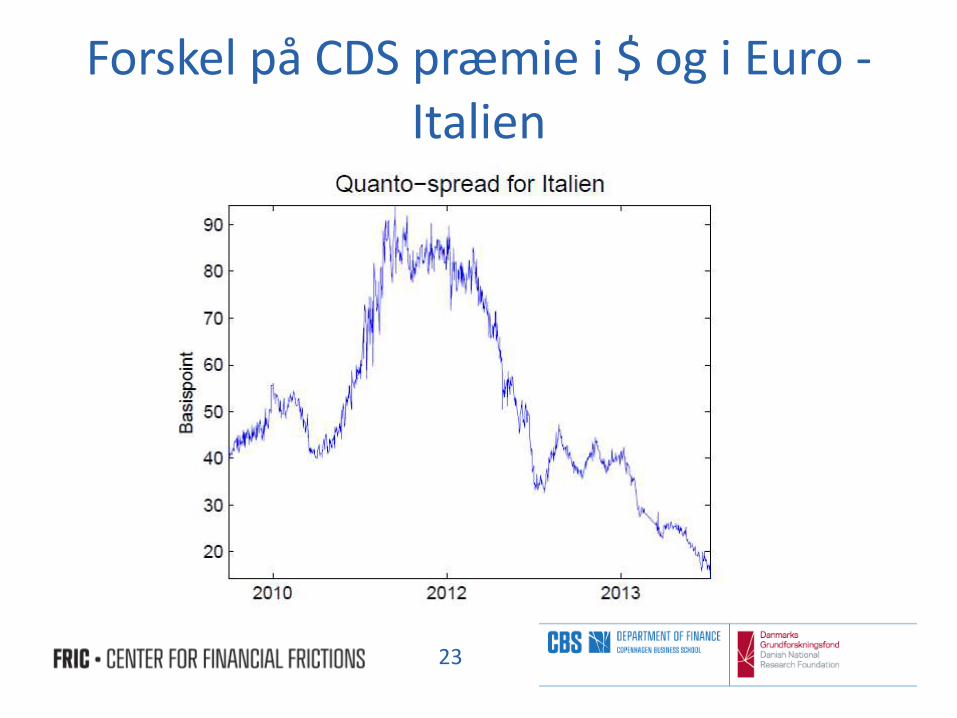

CDS præmier i forskellige valutaer

• Recovery på obligationer, som bestemmes ved en kompliceret to-trins auktion, er den samme uanset hvilken valuta CDS’en handles i

• Man skulle derfor tro, at præmien på en CDS ikke afhang af den valuta den er denomineret i

• Altså: Euro-præmien på at forsikre obligation på 1000 Euro er den samme i procent af hovedstol, som dollar-præmien for at forsikre 1000 USD fra samme udsteder

• Sådan er det ikke! Der er et såkaldt quanto spread.

21

Forskel på CDS præmie i $ og i Euro -Spanien

22

Forskel på CDS præmie i $ og i Euro -Italien

23

Der er en forklaring

• Tænk på – for at gøre det nemt – at valutaerne handler i pari til at begynde med - 1 for 1 med andre ord.

• Hvis en fallit af et land medfører et drastisk fald i Euroen, så vil værdien af det recovery der udbetales i USD være betydeligt mere værd end det recovery der udbetales i Euro

• Derfor vil Euro CDS køber ikke være villig til at betale lige så meget som USD-CDS køberen

• Kan i princippet udlede en sandsynlighed for Euro-kollaps ud fra CDS quanto spænd

24

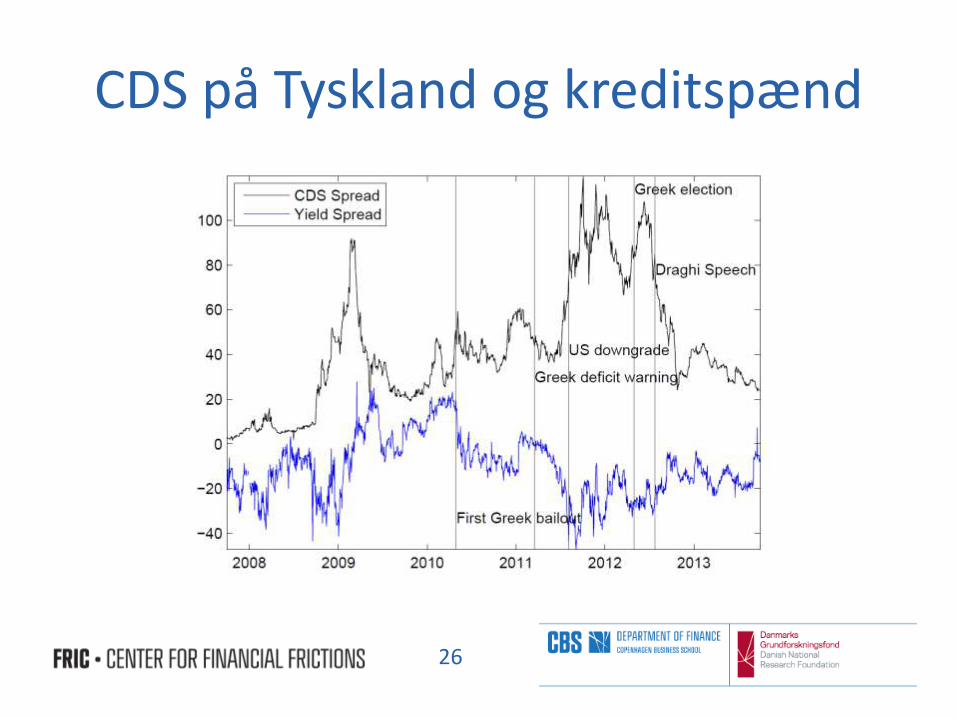

CDS på ‘sikre’ lande

• Trods basis ville man forvente at CDS præmier og kreditspænd på den underliggende obligation går samme vej

• For ‘safe haven’ lande er dette ikke engang altid tilfældet

• Årsagen skal måske findes i regulering – kapitalkrav og afdækning af modpartsrisiko i renteswaps

25

CDS på Tyskland og kreditspænd

26

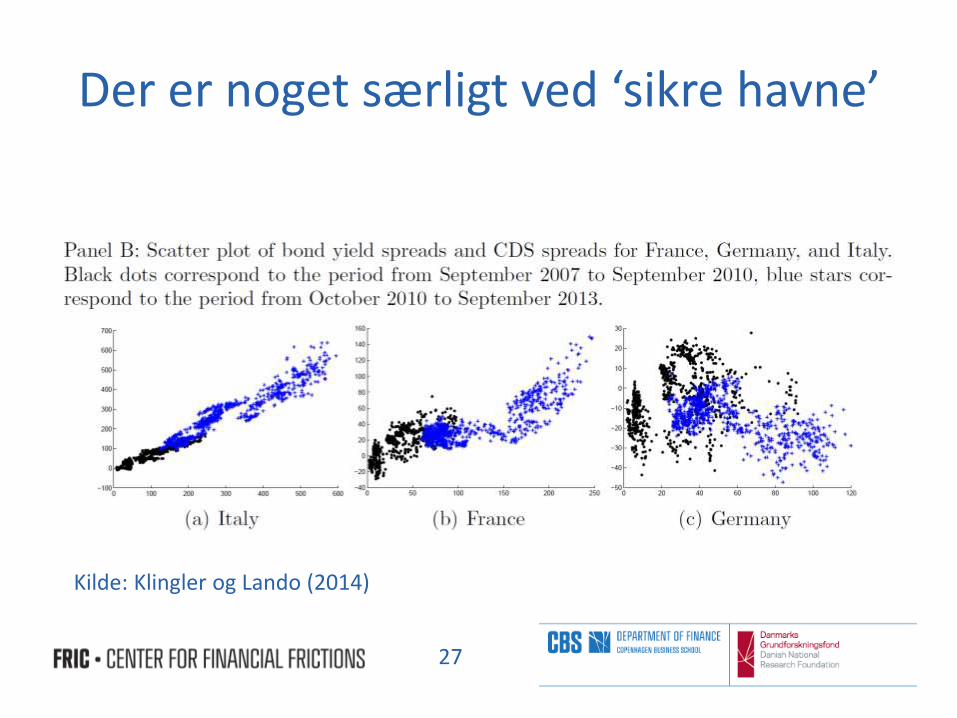

Der er noget særligt ved ‘sikre havne’

27

Kilde: Klingler og Lando (2014)

Hvorfor?

• Banker har store rente-swap kontrakter med stater

• Mange lande stiller ikke sikkerhed, men har alligevel betydning i beregning af modpartsrisiko

• Under Basel III skal banker beregne såkaldte Credit Value Adjustments (CVA) på derivatpositioner

• Variation i CVA bidrager til risikovægtede aktiver (RWA)

• Egenkapital skal være en vis del af RWA

• Banker kan reducere CVA-charge ved at købe CDS på modpart til swap. Dette ‘frigør kapital’ til andre formål

28

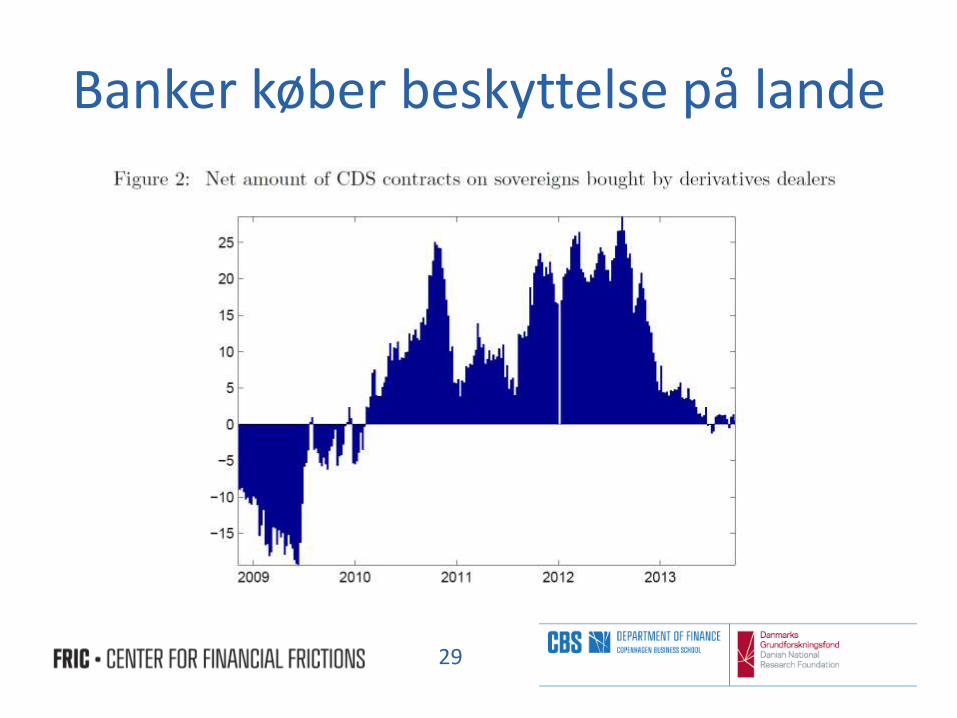

Banker køber beskyttelse på lande

29

Afsluttende bemærkninger

• CDS’er er et spændende laboratorium

• Belyser illikviditet (af kontrakt og af finansielleinstitutioner)

• Afspejler så forskellige ting som effekter afregulering og crash i valuta

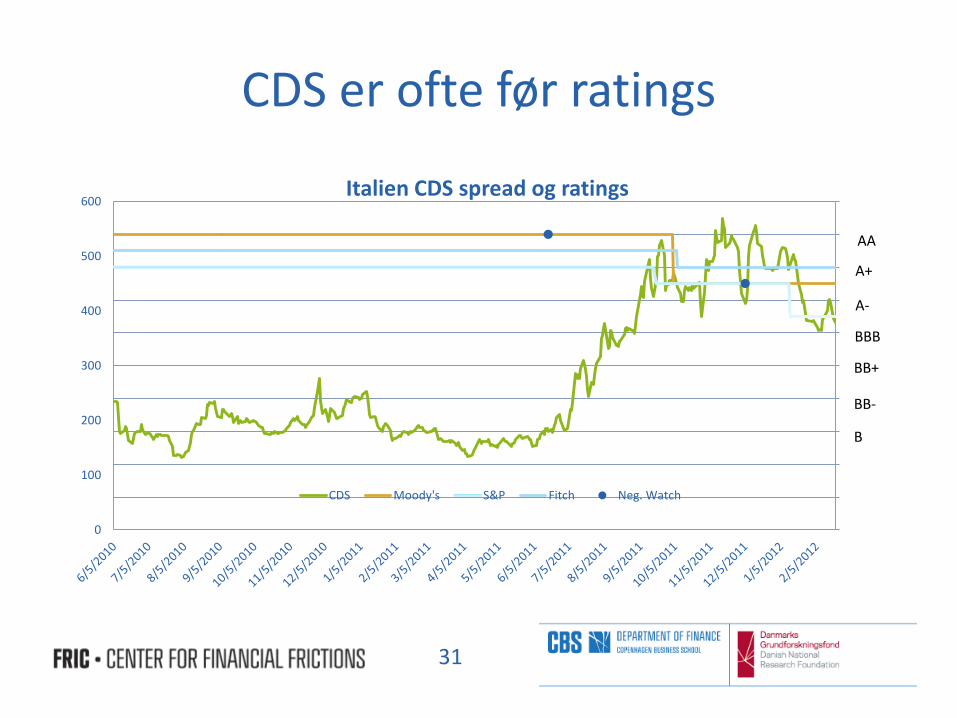

• Ofte er CDS hurtigere til at vise, hvor vi er påvej hen end fx ratings:

30

CDS er ofte før ratings

31

0

100

200

300

400

500

600Italien CDS spread og ratings

CDS Moody's S&P Fitch Neg. Watch

AA

A+

BBB

A-

BB+

BB-

B