contabilidade pública aci df/2013 tópico 2 - igepp.com.br · escrituração e consolidação das...

TRANSCRIPT

Contabilidade Pública – ACI – DF/2013

Tópico 2

Prof. M. Sc. Giovanni Pacelli

Email:[email protected]

1

Projeto do curso

Prof. M. Sc. Giovanni Pacelli 2

Tópico Itens do edital Aulas

1

Contabilidade Pública: conceito, objeto e campo de aplicação

(NBCT 16.1). Regimes contábeis na CASP (Lei 4320/1964; LRF;

NBCT 16.5; MCASP). Tópicos selecionados da Lei Complementar

nº 101/2000: conceitos de dívida pública e restos a pagar,

escrituração e consolidação das contas. Título IX da Lei n.º

4.320/1964.

2,5

2 Sistema de Contabilidade Federal 0,5

3 SIAFI (retirado do edital) 00

4

Balanço orçamentário 01

Balanço Financeiro 01

Balanço Patrimonial 01

DVP 01

5 RREO e RGF 01

6Exercícios Simulados (FUNIVERSA e bancas com múltipla

escolha)03

Total de aulas 11

3

Gestão organizacional da contabilidade pública no Brasil

Sistema organizacional

Órgão central do sistemaSistema

estruturante

Planejamento eOrçamento

Ministério do Planejamento Orçamento e Gestão (MPOG)

SIOP

Administração Financeira

Secretaria do Tesouro Nacional (STN)/Ministério da Fazenda

SIAFI

ContabilidadeSecretaria do Tesouro Nacional (STN)/Ministério da Fazenda

SIAFI

Controle InternoControladoria Geral da União

(CGU)Utiliza todos os sistemas

4

Sistema organizacional

Órgão central

Órgão setorialÓrgão

específico

Planejamento eOrçamento

MPOG

Unidades de planejamento e orçamento dos Ministérios, da

Advocacia-Geral da União, da Vice-Presidência e da Casa Civil da Presidência da República.

Aqueles vinculados ou subordinados ao órgão central do

Sistema, cuja missão estávoltada para as atividades de planejamento e orçamento.

Administração Financeira

STN

Unidades de programação

financeira dos Ministérios, da

Advocacia-Geral da União, da Vice-Presidência e da Casa Civil da Presidência da República.

Não possui

5

Sistema organizacional

Órgão central

Órgão setorialÓrgão

específico

Contabilidade(Esse é o

principal para termos de Edital

do TCU 2013)

STN

-Unidades de gestão interna dos Ministérios e da Advocacia-

Geral da União (lei 10.180/2001).

-Unidades de gestão interna dos Ministérios, da Advocacia-

Geral da União, do Poder Legislativo, do Poder Judiciário e do Ministério Público da União, responsáveis pelo acompanhamento contábil no

Sistema Integrado de Administração Financeira do

Governo Federal - SIAFI de determinadas unidades gestoras executoras ou órgãos (Decreto

6976/2009).-O órgão de controle interno da Casa Civil exercerá também as atividades de órgão setorial contábil de todos os órgãos

integrantes da Presidência da República, da Vice-Presidência da República, além de outros determinados em legislação específica (Lei 10180/2001 e Decreto 6976/2009).

Não possui

6

Sistema organizacional

Órgão central Órgão setorialÓrgão

específico

Controle Interno CGU

-Os órgãos setoriais são

aqueles de controle interno que integram a estrutura do Ministério das Relações

Exteriores, do Ministério da Defesa,

da Advocacia-Geral da União e da Casa Civil.[7]

-O órgão de controle

interno da Casa Civiltem como área de atuação todos os órgãos

integrantes da Presidência da República e da Vice-

Presidência da República, além de

outros determinados em legislação específica[8].

Não possui

7

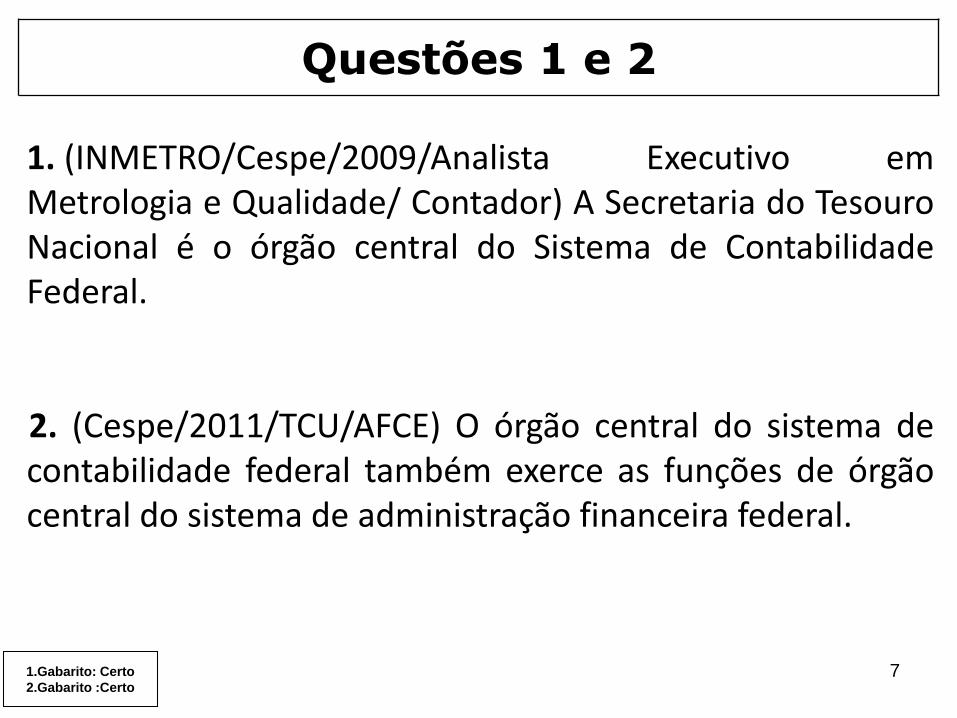

1. (INMETRO/Cespe/2009/Analista Executivo emMetrologia e Qualidade/ Contador) A Secretaria do TesouroNacional é o órgão central do Sistema de ContabilidadeFederal.

2. (Cespe/2011/TCU/AFCE) O órgão central do sistema decontabilidade federal também exerce as funções de órgãocentral do sistema de administração financeira federal.

Questões 1 e 2

1.Gabarito: Certo

2.Gabarito :Certo

8

Lei 10180/2001 Decreto 6976/2009

As operações realizadas pelos órgãos ou entidades governamentais e os seus efeitos sobre a estrutura do patrimônio da União.

Os recursos dos orçamentos vigentes, as alterações decorrentes de créditos adicionais, as receitas previstas e arrecadadas, a despesa empenhada, liquidada e paga à conta desses recursos e as respectivas disponibilidades.

Perante a Fazenda Pública, a situação de todos quantos, de qualquer

modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

A situação patrimonial do ente público e suas variações.

Os custos dos programas e das unidades da Administração Pública Federal.

A aplicação dos recursos da União, por unidade da Federação beneficiada.

A renúncia de receitas de órgãos e entidades federais.

As operações de que resultem débitos e créditos de natureza financeira NÃO COMPREENDIDAS NA EXECUÇÃO ORÇAMENTÁRIAserão, também, objeto de registro, individualização e controle contábil.

Itens a serem evidenciados pelo SCF

9

3.(SECGE-PE/Cespe/2010/Analista de Controle Interno) Asoperações de que resultem débitos e créditos de naturezafinanceira que não estiverem compreendidas na execuçãoorçamentária não serão objeto de registro, individualizaçãoe controle contábil.

Questão 3

Gabarito: Errado

10

Objetivos do SCF: Decreto 6976/2009

Objetivos do Sistema de

Contabilidade Federal

Promover a padronização e a consolidação das contas nacionais.

Promover a busca da convergência aos padrões internacionais de contabilidade, respeitados os aspectos formais e conceituais estabelecidos na legislação vigente.

Promover o acompanhamento contínuo das normas contábeis aplicadas ao setor público, de modo a garantir que os princípios

fundamentais de contabilidade sejam respeitados no âmbito do setor público.

11

Órgão Central Órgãos Setoriais

STN

Unidades de gestão interna dos Ministérios e da Advocacia-Geral da União[1]

Unidades de gestão interna do Poder Legislativo, do Poder Judiciário e do Ministério Público da União[2]

Órgão de controle interno da Casa Civil[3]

[1] § 1o do art. 17º da lei 10.180/2001.[2] § 1o do art. 6º do Decreto 6976/2009.[3] § 2o do art. 17º da lei 10.180/2001 e § 2o do art. 6º do Decreto 6976/2009.

12

Atribuições das Unidades Responsáveis (órgão central e setorial) pelo SCF conforme a Lei 10.180/2001 e segregadas conforme as atribuições do Decreto 6976/2009

Responsável

conforme o Decreto

6976/2009

Atribuição conforme a Lei 10.180/2001

Órgão CentralManter e aprimorar o Plano de Contas Único da União.

Órgão Central

Estabelecer normas e procedimentos para o adequado registro contábil dos atos e dos fatos da gestão orçamentária, financeira e patrimonial nos órgãos e nas entidades da Administração Pública Federal.

Órgãos Setoriais

Com base em apurações de atos e fatos

inquinados de ilegais ou irregulares, efetuar os registros pertinentes e adotar as providências necessárias à

responsabilização do agente, comunicando o fato à autoridade a quem o responsável esteja subordinado e ao órgão ou unidade do Sistema de Controle Interno.

13

Atribuições das Unidades Responsáveis (órgão central e setorial) pelo SCF conforme a Lei 10.180/2001 e segregadas conforme as atribuições do Decreto 6976/2009

Responsável

conforme o Decreto

6976/2009

Atribuição conforme a Lei 10.180/2001

Órgão Central

Instituir, manter e aprimorar sistemas de informação que permitam realizar a contabilização dos atos e fatos de gestão orçamentária, financeira e patrimonial da União e gerar informações gerenciais necessárias à tomada de decisão e àsupervisão ministerial.

Órgãos Setoriais

Realizar tomadas de contas dos ordenadores de despesa e demais responsáveis por bens e valores públicos E de todo aquele que der

causa a perda, extravio ou outra irregularidade que resulte dano ao erário.

Órgão Central Elaborar os Balanços Gerais da União.

14

Atribuições das Unidades Responsáveis (órgão central e setorial) pelo SCF conforme a Lei 10.180/2001 e segregadas conforme as atribuições do Decreto 6976/2009

Responsável

conforme o Decreto

6976/2009

Atribuição conforme a Lei 10.180/2001

Órgão CentralConsolidar os balanços da União, dos Estados, do Distrito Federal e dos Municípios, com vistas àelaboração do Balanço do Setor Público Nacional.

Órgão CentralPromover a integração com os demais Poderes e esferas de governo em assuntos de contabilidade.

15

4. (Cespe/TCU/2008/ACE) No caso de atos de gestãorealizados sem a devida fundamentação legal, aprerrogativa dos dirigentes dos órgãos e das unidades doSistema de Contabilidade Federal é não efetuar osrespectivos registros e comunicar o fato aos órgãos decontrole interno e externo.

Questão 4

Gabarito: Errado

16

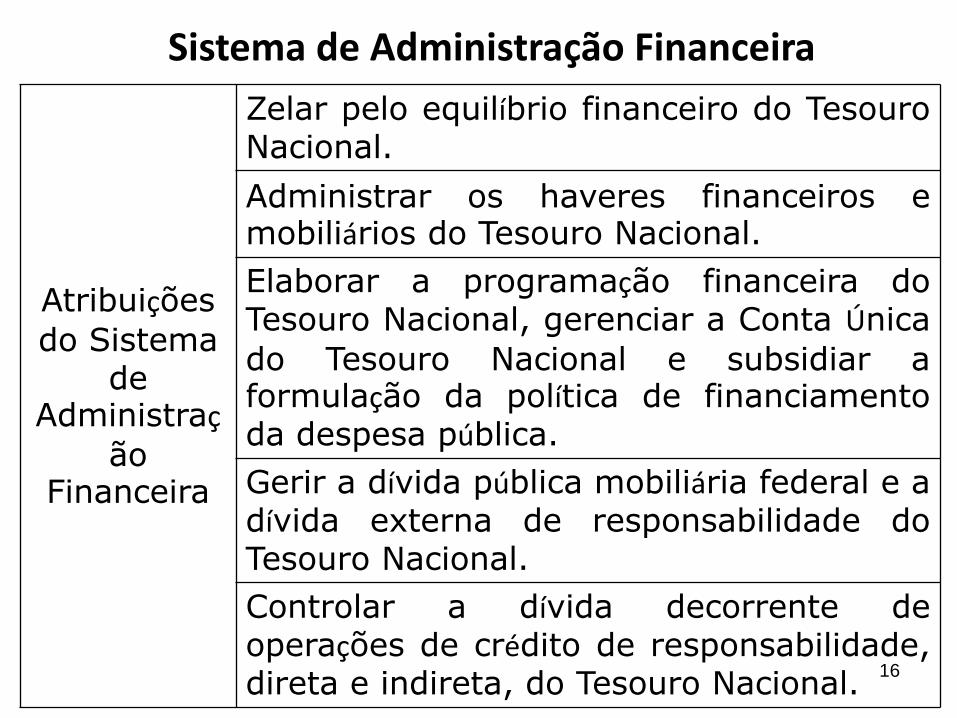

Sistema de Administração Financeira

Atribuições

do Sistema de

Administração

Financeira

Zelar pelo equilíbrio financeiro do Tesouro Nacional.

Administrar os haveres financeiros e mobiliários do Tesouro Nacional.

Elaborar a programação financeira do Tesouro Nacional, gerenciar a Conta Única

do Tesouro Nacional e subsidiar a formulação da política de financiamento da despesa pública.

Gerir a dívida pública mobiliária federal e a dívida externa de responsabilidade do Tesouro Nacional.

Controlar a dívida decorrente de operações de crédito de responsabilidade, direta e indireta, do Tesouro Nacional.

17

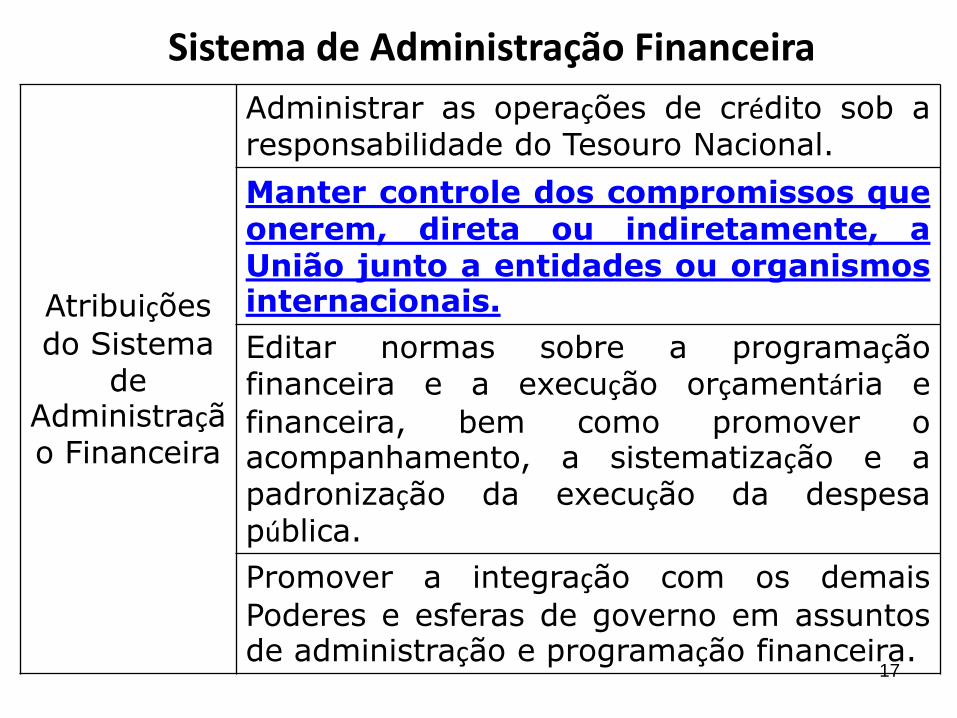

Sistema de Administração Financeira

Atribuições

do Sistema de

Administração Financeira

Administrar as operações de crédito sob a responsabilidade do Tesouro Nacional.

Manter controle dos compromissos que onerem, direta ou indiretamente, a União junto a entidades ou organismos internacionais.

Editar normas sobre a programação financeira e a execução orçamentária e

financeira, bem como promover o acompanhamento, a sistematização e a padronização da execução da despesa pública.

Promover a integração com os demais

Poderes e esferas de governo em assuntos de administração e programação financeira.

18

(Cespe/SECONT-ES/2009/Contador) Com relação aos papéisda Secretaria do Tesouro Nacional (STN) e dos órgãossetoriais na gestão organizacional da contabilidade públicano Brasil, julgue o item que se segue.5. A STN e os órgãos setoriais têm a responsabilidade demanter controle dos compromissos que onerem, direta ouindiretamente, a União junto a entidades ou organismosinternacionais.

Questão 5

Gabarito: Certo

19

1) Subordinam-se tecnicamente à SECRETARIA DO TESOURONACIONAL os representantes do Tesouro Nacional nos conselhosfiscais, ou órgãos equivalentes das entidades da administraçãoindireta, controladas direta ou indiretamente pela União.

2) Ressalta-se que os representantes do Tesouro Nacional nosconselhos fiscais deverão ser, preferencialmente, servidoresintegrantes da carreira Finanças e Controle que não estejam emexercício nas áreas de controle interno no ministério ou órgãoequivalente ao qual a entidade esteja vinculada.

Outras atribuições

20

3) Quanto à execução dos trabalhos, nenhum processo, documentoou informação poderá ser sonegado aos servidores dos Sistemasde Contabilidade Federal e de Controle Interno do Poder ExecutivoFederal, no exercício das atribuições inerentes às atividades deregistros contábeis, de auditoria, fiscalização e avaliação de gestão.

4) Dessa forma, o AGENTE PÚBLICO QUE, POR AÇÃO OU OMISSÃO,causar embaraço, constrangimento ou obstáculo à atuação dosSistemas de Contabilidade Federal e de Controle Interno, nodesempenho de suas funções institucionais, ficará sujeito à pena deresponsabilidade administrativa, civil e penal. No entanto, quandoa documentação ou informação envolver assuntos de carátersigiloso, deverá ser dispensado tratamento especial de acordo como estabelecido em regulamento próprio.

Outras atribuições

21

5) O servidor do Sistema de Contabilidade Federal deveráguardar sigilo sobre dados e informações pertinentes aosassuntos a que tiver acesso em decorrência do exercício desuas funções, utilizando-os, exclusivamente, para a elaboraçãode pareceres e relatórios destinados à autoridade competente,sob pena de responsabilidade administrativa, civil e penal.

6) Por fim os integrantes da carreira de Finanças e Controleobservarão código de ética profissional específico aprovadopelo Presidente da República.

Outras atribuições