contabilidade pública aci df/2013 tópico 4 - igepp.com.br · exercícios simulados ... a...

TRANSCRIPT

Contabilidade Pública – ACI –

DF/2013

Tópico 4

Prof. M. Sc. Giovanni Pacelli

Email:[email protected]

1

Projeto do curso

Prof. M. Sc. Giovanni Pacelli 2

Tópico Itens do edital Aulas

1

Contabilidade Pública: conceito, objeto e campo de aplicação

(NBCT 16.1). Regimes contábeis na CASP (Lei 4320/1964; LRF;

NBCT 16.5; MCASP). Tópicos selecionados da Lei Complementar

nº 101/2000: conceitos de dívida pública e restos a pagar,

escrituração e consolidação das contas. Título IX da Lei n.º

4.320/1964.

2,5

2 Sistema de Contabilidade Federal 0,5

3 SIAFI (retirado do edital) 00

4

Balanço orçamentário 01

Balanço Financeiro 01

Balanço Patrimonial 01

DVP 01

5 RREO e RGF 01

6Exercícios Simulados (FUNIVERSA e bancas com múltipla

escolha)03

Total de aulas 11

Demonstrações Contábeis

Dica:

-Mapear a fotografia de cada DC;

-Interpretar os dados apresentados nas DC.

3

Prof. M. Sc. Giovanni Pacelli

Discussão sobre tema em discursiva:

STF/2008 - Cespe

Prof. M. Sc. Giovanni Pacelli4

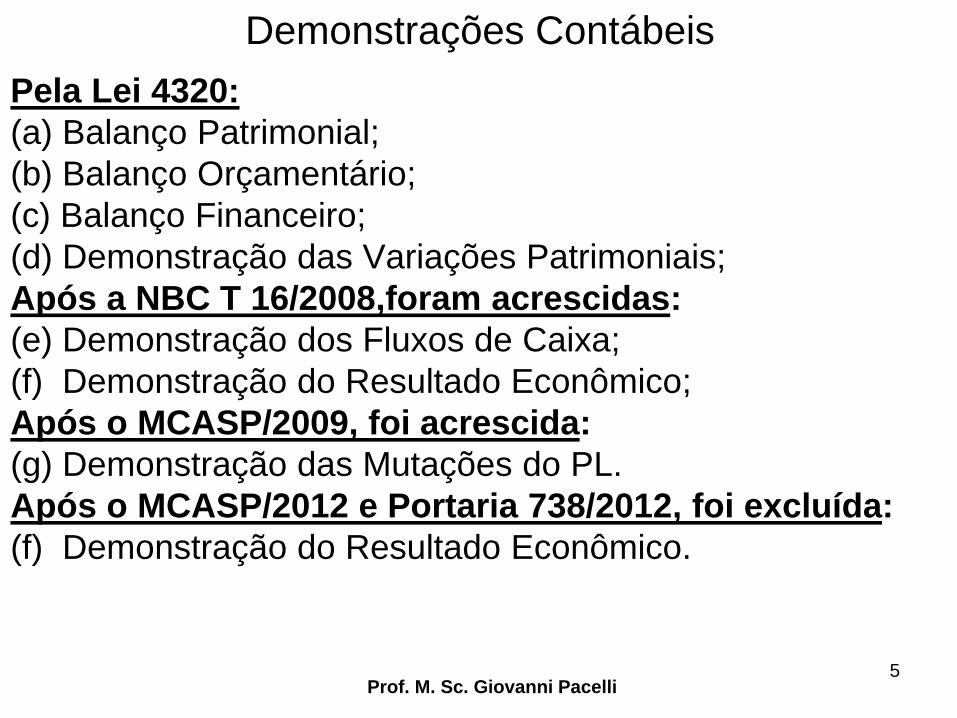

Demonstrações Contábeis

Pela Lei 4320:

(a) Balanço Patrimonial;

(b) Balanço Orçamentário;

(c) Balanço Financeiro;

(d) Demonstração das Variações Patrimoniais;

Após a NBC T 16/2008,foram acrescidas:

(e) Demonstração dos Fluxos de Caixa;

(f) Demonstração do Resultado Econômico;

Após o MCASP/2009, foi acrescida:

(g) Demonstração das Mutações do PL.

Após o MCASP/2012 e Portaria 738/2012, foi excluída:

(f) Demonstração do Resultado Econômico.

Prof. M. Sc. Giovanni Pacelli5

Demonstrações Contábeis: Portaria 665/2010 STN

Art. 1° Alterar os Anexos nº 12 (BalançoOrçamentário), nº 13 (Balanço Financeiro), nº 14(Balanço Patrimonial) e nº 15 (Demonstração dasVariações Patrimoniais), e incluir os Anexos nº 18(Demonstração dos Fluxos de Caixa), nº 19(Demonstração das Mutações no Patrimônio Líquido)e nº 20 (Demonstração do Resultado Econômico), daLei nº 4.320, de 1964.

Prof. M. Sc. Giovanni Pacelli6

Demonstrações Contábeis: Portaria 738/2012 STN

Art. 1° Alterar os Anexos nº 12 (BalançoOrçamentário), nº 13 (Balanço Financeiro), nº 14(Balanço Patrimonial),nº 15 (Demonstração dasVariações Patrimoniais), nº 18 (Demonstração dosFluxos de Caixa), e nº 19 (Demonstração dasMutações no Patrimônio Líquido) e excluir o Anexo nº20 (Demonstração do Resultado Econômico) da Lei nº4.320, de 17 de março de 1964.

Prof. M. Sc. Giovanni Pacelli7

Demonstrações Contábeis: Portaria 738/2012 STN

Art. 4º O Anexo nº 19 (Demonstração das Mutações noPatrimônio Líquido) da Lei nº 4.320, de 17 de março de 1964,será obrigatória apenas para as empresas estataisdependentes e para os entes que as incorporarem noprocesso de consolidação das contas.

Art. 5º As demonstrações contábeis consolidadas devem contera identificação da entidade do setor público, da autoridaderesponsável e do contabilista.

Art. 6º Revoga-se a Portaria STN nº 665, de 30 de novembro de 2010.

Art. 7º Esta Portaria entra em vigor na data de sua publicação e tem seus efeitos aplicados para União, Estados e Distrito Federal e Municípios no prazo estabelecido pela Portaria STN nº 437, de 12 de julho de 2012.

Prof. M. Sc. Giovanni Pacelli8

Demonstrações Contábeis

Prof. M. Sc. Giovanni Pacelli

9

Demonstração Contábil

Existia originalmen

te na lei 4320/1964

Foi inserida no rol dos Demonstrativos

Contábeis do Setor Público pela NBCT 16

em 2008?

Foi introduzida no anexo da lei 4320/1964

alterado pela Portaria 665/2010?

Continua na lei 4320/1964 após a publicação da Portaria

438/2012?

Balanço Patrimonial

SIM SIM SIM SIM

Balanço Orçamentário

SIM SIM SIM SIM

Balanço Financeiro

SIM SIM SIM SIM

Demonstração das Variações Patrimoniais

SIM SIM SIM SIM

Demonstração dos Fluxos de

CaixaNÃO SIM SIM SIM

Demonstração do Resultado Econômico

NÃO SIM SIMNÃO. Apenas é informação gerencial no subsistema de

custos.

Demonstração das Mutações do

Patrimônio Líquido

NÃO NÃO

Apenas para as Empresas Estatais

Dependentes e para os entes que as incorporarem no

processo de consolidação das

contas.

Apenas para as Empresas Estatais Dependentes e para os entes que as incorporarem no processo de consolidação das

contas.

Notas Explicativas NÃO NÃO NÃO SIM.

Uma portaria pode alterar uma Lei

Materialmente Complementar?

Lei 4320/64

Art. 113. Para fiel e uniforme aplicação das presentesnormas, o Conselho Técnico de Economia e Finançasdo Ministério da Fazenda atenderá a consultas, coligiráelementos, promoverá o intercâmbio de dadosinformativos, expedirá recomendações técnicas, quandosolicitadas, e atualizará sempre que julgarconveniente, os anexos que integram a presente lei.

Prof. M. Sc. Giovanni Pacelli10

Uma portaria pode alterar uma Lei

Materialmente Complementar?

Prof. M. Sc. Giovanni Pacelli11

Decreto 6.976/2009

Art. 7o Compete ao órgão central do Sistema de

Contabilidade Federal:

.....

XXIV - exercer as atribuições definidas pelo art. 113

da Lei no 4.320, de 17 de março de 1964, a saber:

atender a consultas, coligir elementos, promover o

intercâmbio de dados informativos, expedir

recomendações técnicas, quando solicitadas, e

atualizar, sempre que julgar conveniente, OS

ANEXOS que integram aquela Lei;

Questão 1

1. (UFSC/2011/Contador) Nas Demonstrações Contábeis que constam no MCASP[Parte V, DCASP] existem outras, além das dezessete que originalmenteintegravam os anexos da Lei Federal n. 4.320/64. Assinale a alternativa CORRETAque apresenta a quantidade e a denominação das Demonstrações Contábeisincluídas no MCASP [Parte V, DCASP] e que não faziam parte dos anexos da Lein. 4.320/64.a) São quatro: Demonstração dos Fluxos de Caixa; Demonstração do ResultadoEconômico; Demonstração das Mutações do Patrimônio Líquido; Demonstraçãodo Resultado Primário.b) São cinco: Demonstração dos Fluxos de Caixa; Demonstração do ResultadoEconômico; Demonstração das Mutações do Patrimônio Líquido; Demonstraçãodo Resultado Primário; Demonstração do Resultado Nominal.c) São duas: Demonstração dos Fluxos de Caixa; Demonstração do Resultado

Econômico.d) São seis: Demonstração dos Fluxos de Caixa; Demonstração do ResultadoEconômico; Demonstração das Mutações do Patrimônio Líquido; Demonstraçãodo Resultado Primário; Demonstração do Resultado Nominal; Demonstração dosPassivos Contingentes.e) São três: Demonstração dos Fluxos de Caixa; Demonstração do ResultadoEconômico; Demonstração das Mutações do Patrimônio Líquido.

Prof. M. Sc. Giovanni Pacelli12

Gabarito: E

Divulgação das Demonstrações Contábeis: NBCT 16.6

A divulgação das demonstrações contábeis e de suasversões simplificadas é o ato de disponibilizá-las para asociedade e compreende, entre outras, as seguintesformas:(a)publicação na imprensa oficial em qualquer das suasmodalidades;(b)remessa aos órgãos de controle interno eexterno, a associações e a conselhos representativos;(c)a disponibilização das Demonstrações Contábeis paraacesso da sociedade em local e prazos indicados;(d)disponibilização em meios de comunicaçãoeletrônicos de acesso público.

Prof. M. Sc. Giovanni Pacelli13

Forma de Divulgação

Prof. M. Sc. Giovanni Pacelli14

Forma Descrição

Demonstrações Contábeis

Consolidadas

Devem compor a Prestação de ContasAnual de Governo, que recebe parecerprévio pelo Tribunal de Contascompetente.

Demonstrações Contábeis Não-Consolidadas

Devem compor a tomada ou prestaçãode contas anual dos administradorespúblicos.

Questão 2

2. (FEMPERJ/TCE-RJ/2012) De acordo com o Manual deContabilidade Aplicada ao Setor Público da STN, as demonstraçõescontábeis obrigatórias para as entidades do setor público devem serdivulgadas da seguinte forma:A) demonstrações contábeis consolidadas - devem compor aprestação de contas anual de governo, que recebe parecer préviopelo Tribunal de Contas competente;B) demonstrações contábeis consolidadas - devem compor a tomadade contas anual de governo, que recebe parecer prévio pelo Tribunalde Contas competente;C) demonstrações contábeis não consolidadas - devem compor aprestação de contas periódica de governo;D) demonstrações contábeis não consolidadas - devem compor atomada ou prestação de contas anual dos administradores públicos,que recebe parecer prévio pelo Tribunal de Contas competente;E) demonstrações contábeis não consolidadas - devem compor atomada ou prestação de contas periódica dos administradorespúblicos.

Prof. M. Sc. Giovanni Pacelli15

Gabarito: A

Requisitos

Prof. M. Sc. Giovanni Pacelli16

Requisitos das Demonstrações Contábeis

As demonstrações contábeis devem ser acompanhadas por anexos, por outros demonstrativos exigidos por lei e pelas notas explicativas.

As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

As demonstrações contábeis devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

Nas demonstrações contábeis, as contas semelhantes podem ser agrupadas; os pequenos saldos podem ser agregados, desde que indicada a sua natureza e não ultrapassem 10% (dez por cento) do valor do respectivo grupo de contas, sendo vedadas a compensação de saldos e a utilização de designações genéricas.

Questões 3 e 4

(SAD-PE/ 2010/Contador) No que concerne àsdemonstrações contábeis a serem elaboradas edivulgadas pelas entidades do setor público, de acordocom as normas brasileiras de contabilidade, julgue ositens seguintes.3. Nas demonstrações contábeis, os pequenos saldospodem ser segregados, desde que indicada a suanatureza e desde que não ultrapassem 20% por cento dovalor do respectivo grupo de contas.4. As demonstrações contábeis devem ser divulgadascom a apresentação dos valores projetados para os doisexercícios subsequentes.

Prof. M. Sc. Giovanni Pacelli17

3. Gabarito: Errado4. Gabarito: Errado

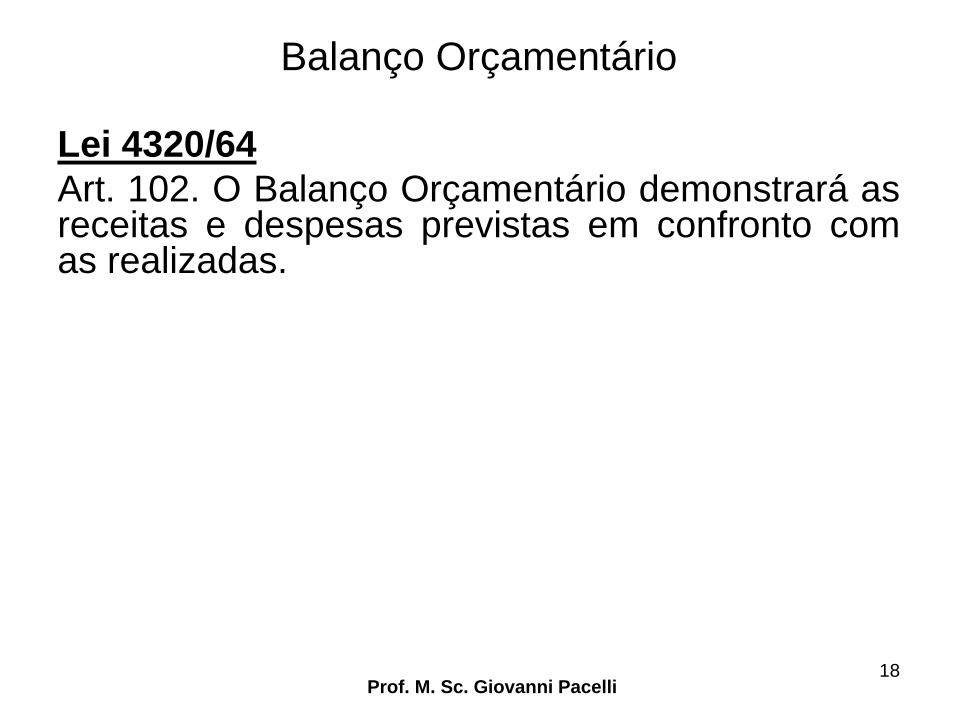

Balanço Orçamentário

Lei 4320/64

Art. 102. O Balanço Orçamentário demonstrará asreceitas e despesas previstas em confronto comas realizadas.

Prof. M. Sc. Giovanni Pacelli18

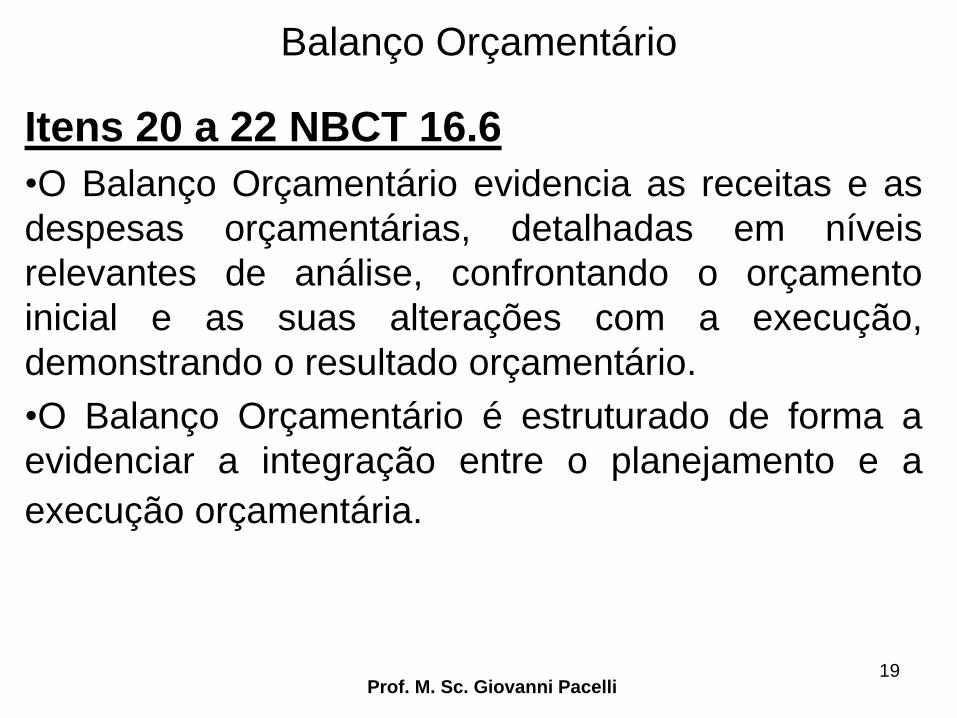

Balanço Orçamentário

Itens 20 a 22 NBCT 16.6

•O Balanço Orçamentário evidencia as receitas e as

despesas orçamentárias, detalhadas em níveis

relevantes de análise, confrontando o orçamento

inicial e as suas alterações com a execução,

demonstrando o resultado orçamentário.

•O Balanço Orçamentário é estruturado de forma a

evidenciar a integração entre o planejamento e a

execução orçamentária.

Prof. M. Sc. Giovanni Pacelli19

Balanço Orçamentário: estrutura da lei 4320/64

válida até 31/12/2014

RECEITA DESPESA

TÍTULOS Prev. Exec. Dif. TÍTULOS Fix. Exec. Dif.

Receitas

Correntes

Créditos

Orçamentários e

suplementares

Receitas de

Capital

Créditos especiais

Créditos

extraordinários

Soma Soma

Déficit Superávits

TOTAL TOTAL

Prof. M. Sc. Giovanni Pacelli20

Questão 5

(MPU/2010/Analista de Orçamento) O balanço orçamentário

visa comparar o realizado e o orçado no exercício.

Prof. M. Sc. Giovanni Pacelli21

Gabarito: Certo

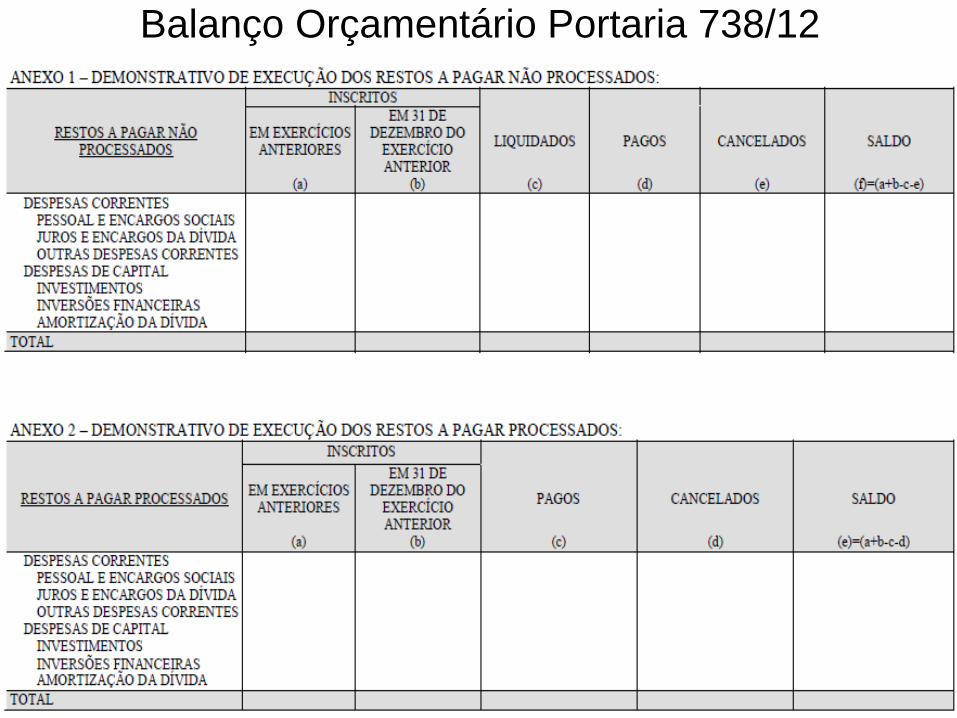

Balanço Orçamentário Portaria 738/12

22

Balanço Orçamentário Portaria 738/12

23

Balanço Orçamentário Portaria 738/12

24

Balanço Orçamentário Portaria 738/12

25

Balanço Orçamentário: Produtos

Fórmula Produto

Receita Executada –

Despesa Executada

Resultado Orçamentário.

Se > 0 Superávit ; Se < 0 Déficit

Receita Corrente Executada –

Despesa Corrente Executada

Se > 0 superávit corrente;

Se < 0 déficit corrente

Receita de Capital Executada –

Despesa de Capital Executada

Se > 0 superávit de capital;

Se < 0 déficit de capital

Receita Prevista –

Receita Executada

Se > 0 insuficiência de arrecadação

Se< 0 excesso de arrecadação

Se = 0 equilíbrio

Despesa Prevista –

Despesa Executada

Se >0 economia de despesa

Se < 0 excesso de gastos

Se = 0 equilíbrio

Prof. M. Sc. Giovanni Pacelli26

Balanço Orçamentário: Produtos

Fórmula Produto

Operação de crédito –

Amortização da dívida

Se > 0 aumento do endividamento

Se < 0 diminuição do endividamento

Operação de crédito –

Despesas de capital

Se > 0 descumpriu a “regra de ouro”

Se < ou = 0 cumpriu a “regra de ouro”

Receita de capital –

Despesas de capital

Se < 0 capitalização

Se > 0 descapitalização

Receitas primárias –

Despesas primárias

Resultado Primário

Se>0 Superávit; Se < 0 Déficit

Prof. M. Sc. Giovanni Pacelli27

Balanço Orçamentário: Índices MCASP

Índice Fórmula

Quociente do Equilíbrio

Orçamentário

Previsão Inicial da Receita ÷

Dotação Inicial da Despesa

Quociente de Execução da Receita Receita Realizada ÷

Previsão Atualizada da Receita

Quociente de Desempenho da

Arrecadação

Receita Realizada÷

Previsão Inicial da Receita

Quociente de Utilização do Excesso

de Arrecadação

Créditos Adicionais abertos por meio de

excesso de arrecadação÷

Total do excesso de arrecadação

Quociente de Utilização do Superávit

Financeiro

Créditos Adicionais Abertos por meio de

superávit financeiro ÷

Total do superávit financeiro apurado no

exercício anterior

Prof. M. Sc. Giovanni Pacelli28

Balanço Orçamentário: Índices MCASP

Índice Fórmula

Quociente de Execução da Despesa Despesa Executada ÷

Dotação Atualizada

Quociente do Resultado

Orçamentário

Receita Realizada ÷ Despesa Empenhada

Quociente da Execução

Orçamentária Corrente

Receita Realizada Corrente ÷

Despesa Empenhada Corrente

Quociente Financeiro Real da

Execução Orçamentária

Receita Realizada ÷ Despesa paga

Prof. M. Sc. Giovanni Pacelli29

Balanço Orçamentário (E/M) :

Receitas Primárias

Prof. M. Sc. Giovanni Pacelli

30

Balanço Orçamentário (E/M) :

Despesas Primárias

Prof. M. Sc. Giovanni Pacelli

31

Balanço Orçamentário: Receitas Primárias

Prof. M. Sc. Giovanni Pacelli

32

Balanço Orçamentário: Despesas Primárias

Prof. M. Sc. Giovanni Pacelli

33

Balanço Orçamentário: Considerações Finais

sobre os produtos

•Se houver superávit corrente e déficit de capitalcapitalização

•Se houver déficit corrente e superávit de capitaldescapitalização

Prof. M. Sc. Giovanni Pacelli34

Questões 6 e 7

Prof. M. Sc. Giovanni Pacelli35

(Cespe/TCU/2008) Considere os seguintes dados do balanço orçamentário de um ente

público (valores em R$ 1.000.000,00).

Com base nos dados apresentados, julgue os itens que se seguem.

6.Os juros da dívida pública, no caso apresentado, estão sendo parcialmente

financiados por receitas de capital. Há déficit corrente e déficit primário.

7.Nessa situação, a chamada regra de ouro foi obedecida, pois as operações de crédito

não excederam as despesas de capital.

6. Gabarito: Certo7. Gabarito: Errado

Situações de desequilíbrio entre a previsão atualizada

da receita e a dotação atualizada

Prof. M. Sc. Giovanni Pacelli36

Situações de desequilíbrio

1

Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência

2

Em decorrência da reabertura de créditos adicionais, especificamente os créditos especiais e extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

Questão 8

Prof. M. Sc. Giovanni Pacelli37

(FEMPERJ/TCE-RJ/2012) Em relação às orientações para elaboração do

Balanço Orçamentário, constantes no Manual de Contabilidade Aplicada ao

Setor Público da STN, é correto afirmar que:

A) as receitas serão detalhadas por origem e espécie, especificando a previsão

inicial, a previsão atualizada, a receita realizada e a diferença (excesso ou

frustração na arrecadação);

B) as despesas devem ser apresentadas por categoria funcional, conforme

classificação definida na Portaria nº 42/1999, discriminando a dotação inicial, a

dotação atualizada, as despesas empenhadas, as despesas liquidadas, as

despesas pagas e a diferença, para identificar eventual economia orçamentária

em cada função;

C) a identificação das receitas e despesas intraorçamentárias, quando

necessária, deverá ser incluída na demonstração;

D) em decorrência da abertura de créditos adicionais, haverá uma situação de

desequilíbrio entre a previsão atualizada da receita e a dotação atualizada;

E) tanto o superávit financeiro utilizado quanto a reabertura de créditos

adicionais deverão ser detalhados no campo saldo de exercícios anteriores.

Gabarito: E

Questão 9

Prof. M. Sc. Giovanni Pacelli38

(ESAF/2013/MF/Contador) Assinale a opção que indica uma das

razões do desequilíbrio da previsão da receita e fixação da

despesa eventualmente verificada no balanço orçamentário.

a) A abertura de créditos suplementares por excesso de

arrecadação no exercício financeiro.

b) A utilização do superávit financeiro apurado no balanço

patrimonial para a abertura de créditos adicionais.

c) A frustração de receitas correntes concomitantemente ao

aumento das despesas ou ainda a abertura de créditos

especiais no exercício financeiro.

d) O contingenciamento orçamentário que atinge as receitas e

despesas de capital.

e) O reconhecimento de despesas de exercícios anteriores e a

sua respectiva liquidação.

Gabarito: B

Balanço Orçamentário: Avaliação da Gestão

•A avaliação da execução do orçamento público é

extremamente importante para a formulação,

avaliação e condução da política fiscal.

•Permite formular opiniões a respeito de que grau a

gestão orçamentária promove o equilíbrio fiscal e

contribui para que o endividamento público esteja em

níveis aceitáveis.

•O RESULTADO ORÇAMENTÁRIO não é um

indicador de responsabilidade fiscal, pois pode

ocorrer, por exemplo, déficit ou equilíbrio

orçamentário concomitante com um superávit

primário ou nominal, ou o oposto.

Prof. M. Sc. Giovanni Pacelli39

Balanço Orçamentário: Avaliação da Gestão

•O Balanço Orçamentário é útil, ainda, para a

avaliação do cumprimento da “regra de ouro”.

•Permite avaliar o nível dos objetivos alcançados em

relação aos fixados no orçamento e as modificações

nele ocorridas durante a execução. A eficiência com

que se realizam as ações consignadas no orçamento,

em comparação com a meta física atingida permite

inferir o grau de eficiência e eficácia na utilização dos

recursos correspondentes.

Prof. M. Sc. Giovanni Pacelli40

Balanço Financeiro

Lei 4320/64

Art. 103. O Balanço Financeiro demonstrará areceita e a despesa orçamentárias bem como osrecebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécieprovenientes do exercício anterior, e os que setransferem para o exercício seguinte.

Parágrafo único. Os Restos a Pagar do exercícioserão computados na receita extra-orçamentária paracompensar sua inclusão na despesa orçamentária.

Prof. M. Sc. Giovanni Pacelli41

Balanço Financeiro

Itens 23 e 24 NBCT 16.6

• O Balanço Financeiro evidencia as receitas e

despesas orçamentárias, bem como os ingressos

e dispêndios extraorçamentários, conjugados com

os saldos de caixa do exercício anterior e os que

se transferem para o início do exercício seguinte.

Prof. M. Sc. Giovanni Pacelli42

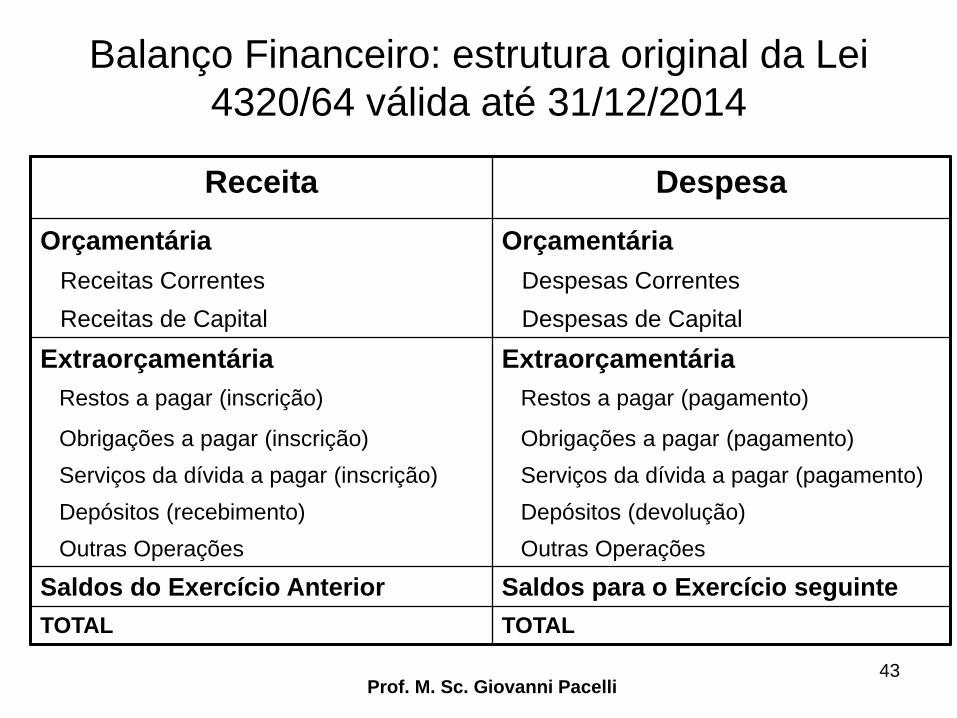

Balanço Financeiro: estrutura original da Lei

4320/64 válida até 31/12/2014

Receita Despesa

Orçamentária Orçamentária

Receitas Correntes Despesas Correntes

Receitas de Capital Despesas de Capital

Extraorçamentária Extraorçamentária

Restos a pagar (inscrição) Restos a pagar (pagamento)

Obrigações a pagar (inscrição) Obrigações a pagar (pagamento)

Serviços da dívida a pagar (inscrição) Serviços da dívida a pagar (pagamento)

Depósitos (recebimento) Depósitos (devolução)

Outras Operações Outras Operações

Saldos do Exercício Anterior Saldos para o Exercício seguinte

TOTAL TOTAL

Prof. M. Sc. Giovanni Pacelli43

Balanço Financeiro: estrutura STN até 31/12/2014

Ingressos Dispêndios

Orçamentários Orçamentários

Receitas Correntes Despesas Correntes

Receitas de Capital Despesas de Capital

Interferências Ativas Interferências Passivas

Extra orçamentários Extra orçamentários

Restos a pagar (inscrição) Restos a pagar (pagamento)

Obrigações a pagar (inscrição) Obrigações a pagar (pagamento)

Serviços da dívida a pagar (inscrição) Serviços da dívida a pagar (pagamento)

Depósitos (recebimento) Depósitos (devolução)

Retenções de terceiros Retenções de terceiros

Disponibilidades período anterior Disponibilidades exercício seguinte

TOTAL TOTAL

Prof. M. Sc. Giovanni Pacelli44

Balanço Financeiro Portaria 738/2012

45

Balanço Financeiro: Produtos

Fórmula Produto

Disponibilidades exercício atual –

disponibilidades exercício anterior

Resultado Financeiro do Exercício.

Se > 0 Superávit ; Se < 0 Déficit

Ingressos - Dispêndios Resultado Financeiro do Exercício.

Se > 0 Superávit ; Se < 0 Déficit

Dispêndios orçamentários +

dispêndios EO – valores inscritos

em restos a pagar, serviço da

dívida a pagar, obrigações a pagar

Valores efetivamente pagos no exercício

Prof. M. Sc. Giovanni Pacelli46

Balanço Financeiro no MCASP: Termos Termos Descrição

Destinação ordinária

Para o levantamento do Balanço Financeiro, é necessário definir osseguintes conceitos:É o processo de alocação livre entre a origem e a aplicação de recursos,para atender a quaisquer finalidades.

Destinação vinculada

É o processo de vinculação entre a origem e a aplicação de recursos, ematendimento às finalidades específicas estabelecidas pela legislação.A classificação por natureza da receita busca a melhor identificação daorigem do recurso segundo seu fato gerador. No entanto, existe anecessidade de classificar a receita conforme a destinação legal dosrecursos arrecadados. Assim, foi instituído pelo Governo Federal ummecanismo denominado “fonte/destinação de recursos”. Asfontes/destinações de recursos constituem-se de determinadosagrupamentos de naturezas de receitas, atendendo a uma determinadaregra de destinação legal, e servem para indicar como são financiadas asdespesas orçamentárias. Entende-se por fonte de recursos a origem ou aprocedência dos recursos que devem ser gastos com uma determinadafinalidade. É necessário, portanto, individualizar esses recursos de modoa evidenciar sua aplicação segundo a determinação legal.

Deverão ser apresentadas as destinações ordinárias e as destinações vinculadas. O detalhamento das vinculações

deverá ser feito de acordo com as características específicas de cada ente, como por exemplo, as vinculações para a

previdência social, transferências obrigatórias para outro ente e outras vinculações constitucionais e legais. Caso o ente

resolva agrupar algumas vinculações em um grupo chamado de “Outras Vinculações”, esse não deverá

ultrapassar 10% do total da Receita Orçamentária ou da Despesa Orçamentária.

Balanço Financeiro no MCASP: Termos

Prof. M. Sc. Giovanni Pacelli48

Termos Descrição

Transferências financeiras recebidas

Refletem as movimentações de recursos financeirosentre órgãos e entidades da administração direta eindireta. Podem ser orçamentárias ouextraorçamentárias. Aquelas efetuadas emcumprimento à execução do Orçamento são ascotas, repasses e sub-repasses. Aquelas quenão se relacionam com o Orçamento em geraldecorrem da transferência de recursos relativos aosrestos a pagar. Esses valores, quando observadosos demonstrativos consolidados, são compensadospelas transferências financeiras concedidas.

Transferências financeiras concedidas.

Refletem as movimentações de recursos financeirosentre órgãos e entidades da administração direta eindireta. Podem ser orçamentárias ouextraorçamentárias e representam acontrapartida das transferências financeirasrecebidas.

Balanço Financeiro no MCASP: Termos

Prof. M. Sc. Giovanni Pacelli49

Termos Descrição

Recebimentos extraorçamentários

Nesse grupo são evidenciados os ingressos não previstos noorçamento, que serão restituídos em época própria, por decisãoadministrativa ou sentença judicial.Consistem, por exemplo, em:

- ingresso de recursos que se constituem obrigações relativas aconsignações em folha, fianças, cauções, etc.; e

-inscrição de restos a pagar, com a função de compensar o valor dadespesa orçamentária imputada como realizada, porém não paga noexercício da emissão do empenho, em atendimento ao parágrafo únicodo artigo 103 da Lei nº 4.320/1964.

Pagamentos extraorçamentários

Nesse grupo são evidenciados os pagamentos que não precisam sesubmeter ao processo de execução orçamentária, como:

- os relativos a obrigações que representaram ingressosextraorçamentários (ex. devolução de depósitos); e

- os restos a pagar inscritos em exercícios anteriores e pagos noexercício

Saldo em espécie

Representa o somatório dos saldos das contas do subgrupo Caixa eEquivalentes de Caixa, bem como o valor das entradas compensatóriasno ativo e passivo financeiros, nos termos do parágrafo único do art.3º da Lei 4.320/1964.

Balanço Financeiro: Índices MCASP

Índice Fórmula

Quociente Orçamentário do

Resultado Financeiro

Resultado Orçamentário (Receita

Orçamentária – Despesa Orçamentária) ÷

Variação do Saldo em Espécie (RFE)

Quociente do Resultado dos

Saldos Financeiros

Saldo que passa para o Exercício Seguinte ÷

Saldo do Exercício Anterior

Prof. M. Sc. Giovanni Pacelli50

Balanço Financeiro: considerações finais sobre

os produtos

Lei 4320/64

•Art. 103 [...]

•Parágrafo único. Os Restos a Pagar do exercícioserão computados na receita extra-orçamentária paracompensar sua inclusão na despesa orçamentária.

Incluem-se nos restos a pagar os serviços dadívida a pagar: parcela da amortização do principal,correção monetária, juros e outros encargos sobre adívida.

Prof. M. Sc. Giovanni Pacelli51

Questão 10

Prof. M. Sc. Giovanni Pacelli52

10. (ESAF/CGU/2012/AFC) Assinale a opção incorreta a respeito da estrutura,

conteúdo e forma de apresentação do Balanço Financeiro de que trata o art.

103 da Lei n. 4.320/64.

a) As destinações vinculadas não podem ser demonstradas de forma

agrupadas nesta demonstração.

b) O superávit ou déficit financeiro apurado nesta demonstração não se

confunde com o resultado financeiro apurado no Balanço Patrimonial.

c) As transferências financeiras não decorrentes da execução orçamentária

também são evidenciadas nesta demonstração.

d) O saldo inicial e o saldo final em espécie devem ser evidenciados no

Balanço Financeiro.

e) A diferença entre o somatório dos ingressos orçamentários com os

extraorçamentários deduzidos dos dispêndios orçamentários e

extraorçamentários constitui o resultado financeiro.

Gabarito: A

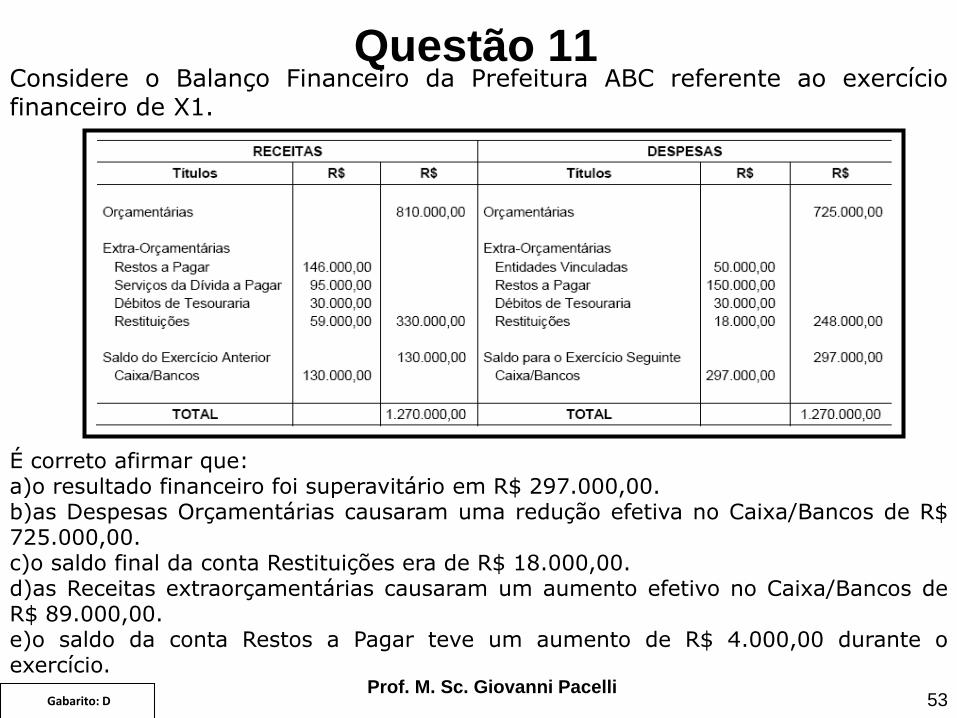

Questão 11

Prof. M. Sc. Giovanni Pacelli53

Considere o Balanço Financeiro da Prefeitura ABC referente ao exercíciofinanceiro de X1.

É correto afirmar que:a)o resultado financeiro foi superavitário em R$ 297.000,00.b)as Despesas Orçamentárias causaram uma redução efetiva no Caixa/Bancos de R$725.000,00.c)o saldo final da conta Restituições era de R$ 18.000,00.d)as Receitas extraorçamentárias causaram um aumento efetivo no Caixa/Bancos deR$ 89.000,00.e)o saldo da conta Restos a Pagar teve um aumento de R$ 4.000,00 durante oexercício.

Gabarito: D

Questões 12 a 14

Prof. M. Sc. Giovanni Pacelli54

(Cespe/2010/INMETRO/Contador) Os dados da tabela abaixo, cujos valores estão em

reais, foram extraídos de um exercício financeiro encerrado, relativos ao balanço

financeiro de uma entidade governamental. Considerando que tenham sido inscritas

como restos a pagar do exercício despesas no montante de R$ 60.000,00, e que

tenham sido pagos no exercício restos a pagar no valor de R$ 40.000,00, julgue os

itens que se seguem.

12. O resultado financeiro do exercício apresentou superávit no valor de R$ 40.000,00.

13. Os restos a pagar pagos no exercício estão computados nos valores da despesa

extraorçamentária.

14. Os valores relativos aos restos a pagar inscritos no exercício compõem os valores

registrados na despesa orçamentária.

12. Gabarito: Errado13. Gabarito: Certo14. Gabarito: Certo

Balanço Financeiro: Avaliação da Gestão

•As informações sobre o fluxo de recursos das

disponibilidades são úteis para que os usuários possam

tomar decisões que irão influenciar o fluxo de caixa da

entidade.

•Possibilita, ainda, mensurar se o disponível é suficiente

para pagar as obrigações referentes aos bens e serviços

adquiridos e contratados e ainda satisfazer os gastos de

manutenção.

•A discriminação do Balanço Financeiro por

destinação de recurso (ordinária e vinculada) permite

evidenciar qual a origem e aplicação dos recursos

financeiros referentes à Receita e Despesa

Orçamentárias de acordo com a sua vinculação legal.

Prof. M. Sc. Giovanni Pacelli55

Balanço Financeiro: Avaliação da Gestão

•Por ocasião da realização da receita orçamentária,

evidencia-se a finalidade específica para a futura

aplicação dos recursos financeiros. Por outro lado, a

execução da despesa orçamentária indica a finalidade

específica da efetiva aplicação desses recursos.

•A destinação dos recursos, na execução orçamentária

da receita e da despesa, permite avaliar que demandas

da sociedade tiveram arrecadação e empenho, conforme

as vinculações legais.

•A análise do Balanço Financeiro permite ainda, com a

apresentação das receitas e despesas orçamentárias por

destinação, a verificação da execução da despesa com

as principais vinculações face às respectivas receitas.

Prof. M. Sc. Giovanni Pacelli56

Balanço Financeiro: Avaliação da Gestão

•É importante mencionar que uma variação positiva na

disponibilidade do período não é sinônimo,

necessariamente, de bom desempenho da gestão

financeira, pois pode acontecer, por exemplo, mediante

elevação do endividamento público. Da mesma, forma, a

variação negativa na disponibilidade do período não

significa, necessariamente, em um mau desempenho, pois

pode refletir uma redução no endividamento. Portanto, a

análise deve ser feita conjuntamente com o Balanço

Patrimonial, considerando esses fatores mencionados e as

demais variáveis orçamentárias e extraorçamentárias.

•Além disso, deve-se analisar de que maneira a

administração influenciou na liquidez da entidade, de forma

a prevenir insuficiências de caixa no futuro.Prof. M. Sc. Giovanni Pacelli

57

Balanço Patrimonial: estrutura Lei 4320/64 (II)

ATIVO PASSIVO

ATIVO FINANCEIRO (AF) PASSIVO FINANCEIRO (PF)

Disponível RP

Vinculado em C/C Serviço da Dívida a Pagar

Realizável Depósitos e Débitos em Tesouraria

ATIVO PERMANENTE PASSIVO PERMANENTE

Bens móveis e imóveis Dívida Fundada Interna

Créditos Dívida Fundada Externa

Permanente

Soma do ativo real (AF+AP) Soma do passivo real (PF+PP)

SALDO PATRIMONIAL SALDO PATRIMONIAL

Passivo Real a Descoberto Ativo Real Líquido

ATIVO COMPENSADO PASSIVO COMPENSADO

TOTAL TOTAL

Prof. M. Sc. Giovanni Pacelli58

Balanço Patrimonial: estrutura STN até 31/12/2014ATIVO PASSIVO

ATIVO FINANCEIRO (AF) PASSIVO FINANCEIRO (PF)

Disponível Depósitos

Créditos em circulação Obrigações em circulação(RPP+RPNP)

Valores pendentes de curto prazo (despesas

antecipadas financeiras)

Valores pendentes de curto prazo

Ativo Financeiro a Longo Prazo Passivo Financeiro a Curto Prazo

ATIVO NÃO FINANCEIRO (ANF) PASSIVO NÃO FINANCEIRO (PNF)

Realizável a Curto Prazo (Créditos; Bens e Valores) Obrigações em Circulação

Valores pendentes de curto prazo (despesas

antecipadas)

Valores pendentes de curto prazo

Realizável a Longo prazo (Dívida Ativa) Exigível a Longo prazo

Permanente (investimento, imobilizado, intangível,

diferido)

Resultado de Exercícios Futuros

ATIVO REAL (AF+ANF) PASSIVO REAL (PF+PNF)

PATRIMÔNIO LÍQUIDO

ATIVO COMPENSADO PASSIVO COMPENSADO

TOTAL TOTAL

Fonte: Portaria 371/STN de 29 de junho de 200959

Balanço Patrimonial: Detalhando o Ativo

compensado e o passivo compensado

ATIVO COMPENSADO PASSIVO COMPENSADO

Responsabilidade por valores, títulos e

bens

Valores, títulos e bens sob

responsabilidade

Garantia de valores Valores em garantia

Direitos e obrigações conveniados Direitos e obrigações conveniados

Direitos e obrigações contratuais Direitos e obrigações contratadas

Outras compensações Compensações diversas

TOTAL TOTAL

Prof. M. Sc. Giovanni Pacelli60

Balanço Patrimonial: Conceitos Estrutura II

Lei 4320/64

Art. 105. O Balanço Patrimonial demonstrará:

I - O Ativo Financeiro;

II - O Ativo Permanente;

III - O Passivo Financeiro;

IV - O Passivo Permanente;

V - O Saldo Patrimonial;

VI - As Contas de Compensação.

Prof. M. Sc. Giovanni Pacelli61

Balanço Patrimonial: Conceitos Estrutura II

Lei 4320/64

Art. 105. O Balanço Patrimonial demonstrará:

[...]

§ 1º O Ativo Financeiro compreenderá os créditos e valoresrealizáveis independentemente de autorização orçamentária eos valores numerários.

§ 2º O Ativo Permanente compreenderá os bens, créditos evalores, cuja mobilização ou alienação dependa de autorizaçãolegislativa.

§ 3º O Passivo Financeiro compreenderá as dívidas fundadas eoutros pagamento independa de autorização orçamentária.

§ 4º O Passivo Permanente compreenderá as dívidas fundadase outras que dependam de autorização legislativa paraamortização ou resgate.

§ 5º Nas contas de compensação serão registrados os bens,valores, obrigações e situações não compreendidas nosparágrafos anteriores e que, imediata ou indiretamente,possam vir a afetar o patrimônio.

Prof. M. Sc. Giovanni Pacelli

62

Balanço Patrimonial Portaria 738/2012

Balanço Patrimonial Portaria 738/2012

64

Balanço Patrimonial Portaria 738/2012

65

Balanço Patrimonial: Conceitos Estrutura I

Item 12 NBCT 16.6

O Balanço Patrimonial, estruturado em Ativo, Passivo e

Patrimônio Líquido, evidencia qualitativa e quantitativamente a

situação patrimonial da entidade pública:

(a) ativo é um recurso controlado pela entidade como resultado de

eventos passados e do qual se espera que fluam futuros

benefícios econômicos para a entidade ;

(b) passivo é uma obrigação presente da entidade, derivada de

eventos passados, cuja liquidação se espera que resulte na saída

de recursos da entidade capazes de gerar benefícios econômicos;

(c) patrimônio líquido é o interesse residual nos ativos da entidade

depois de deduzidos todos os seus passivos.

(d) Contas de Compensação – compreende os atos que possam

vir a afetar o patrimônio.

Prof. M. Sc. Giovanni Pacelli66

Balanço Patrimonial: Conceitos Estrutura I

Item 13 e 14 da NBCT 16.6

No Patrimônio Líquido, deve ser evidenciado o resultado

do período segregado dos resultados acumulados de

períodos anteriores.

A classificação dos elementos patrimoniais considera a

segregação em “circulante” e “não circulante”, com base

em seus atributos de conversibilidade e exigibilidade.

Prof. M. Sc. Giovanni Pacelli67

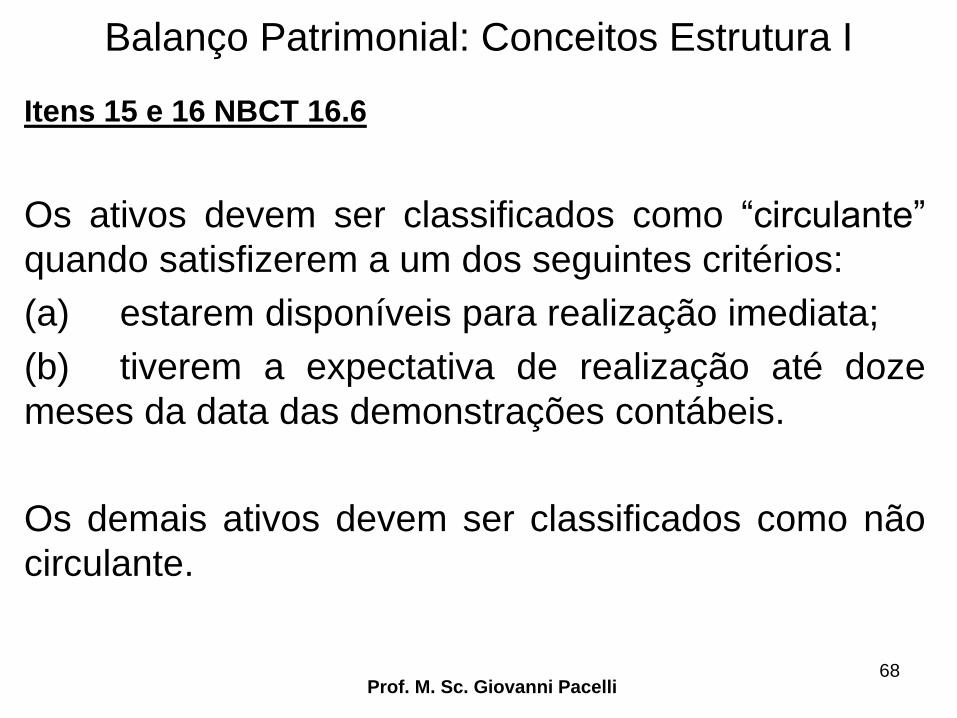

Balanço Patrimonial: Conceitos Estrutura I

Itens 15 e 16 NBCT 16.6

Os ativos devem ser classificados como “circulante”

quando satisfizerem a um dos seguintes critérios:

(a) estarem disponíveis para realização imediata;

(b) tiverem a expectativa de realização até doze

meses da data das demonstrações contábeis.

Os demais ativos devem ser classificados como não

circulante.

Prof. M. Sc. Giovanni Pacelli68

Balanço Patrimonial: Conceitos Estrutura I

Itens 17 a 19 NBCT 16.6

Os passivos devem ser classificados como circulante quando

satisfizerem um dos seguintes critérios:

(a) corresponderem a valores exigíveis até doze meses da data

das demonstrações contábeis; (Redação dada pela Resolução CFC

n.º 1.437/13)

(b) corresponderem a valores de terceiros ou retenções em

nome deles, quando a entidade do setor público for a fiel depositária,

independentemente do prazo de exigibilidade.

Os demais passivos devem ser classificados como não circulante.

As contas do ativo devem ser dispostas em ordem decrescente de

grau de conversibilidade; as contas do passivo, em ordem

decrescente de grau de exigibilidade.Prof. M. Sc. Giovanni Pacelli

69

Balanço Patrimonial: Produtos

Fórmula Produto

Ativo Financeiro – Passivo

Financeiro

Se > 0 Superávit Financeiro;

Se < 0 Déficit Financeiro

Ativo real – Passivo real

(Saldo Patrimonial)

Se > 0 Ativo Real líquido;

Se < 0 Passivo Real a descoberto

Passivo Real – Ativo Real

(Saldo Patrimonial)

Se > 0 Passivo Real a descoberto;

Se < 0 Ativo Real líquido

Saldo Patrimonial de (A+1) – Saldo

Patrimonial de (A)

Resultado Patrimonial (DVP)

Ativo Real Líquido de (A+1) – Ativo

Real Líquido de (A)

Resultado Patrimonial (DVP)

Prof. M. Sc. Giovanni Pacelli70

Balanço Patrimonial: considerações finais

sobre os produtos

•O Superávit financeiro é uma das fontes para aabertura de créditos adicionais. Dele devem serdeduzidos apenas as operações de crédito vinculadasaos créditos especiais ou extraordinários transferidos,ou seja, que forem do exercício anterior(promulgados a partir de 1º de Setembro) e quetiverem sido reabertos no exercício atual

•Os únicos créditos que entram no cálculo dededução do exercício atual são os créditosextraordinários abertos no exercício. Mesmo assimeles não afetam o Superávit Financeiro do Exercícioanterior e sim o excesso de arrecadação e atendência do exercício.

Prof. M. Sc. Giovanni Pacelli71

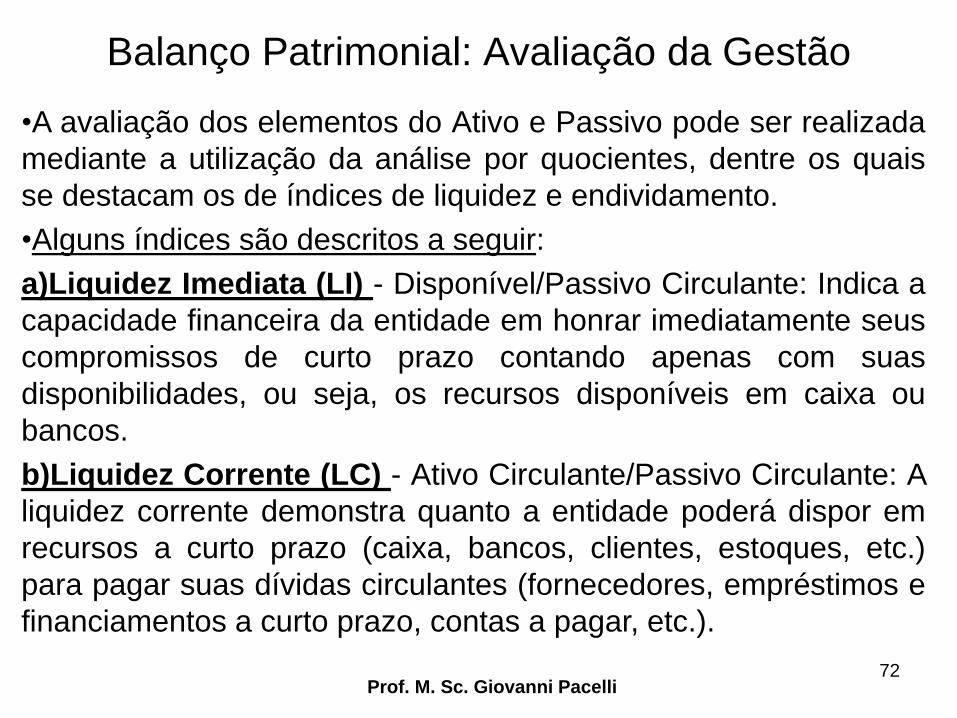

Balanço Patrimonial: Avaliação da Gestão

•A avaliação dos elementos do Ativo e Passivo pode ser realizada

mediante a utilização da análise por quocientes, dentre os quais

se destacam os de índices de liquidez e endividamento.

•Alguns índices são descritos a seguir:

a)Liquidez Imediata (LI) - Disponível/Passivo Circulante: Indica a

capacidade financeira da entidade em honrar imediatamente seus

compromissos de curto prazo contando apenas com suas

disponibilidades, ou seja, os recursos disponíveis em caixa ou

bancos.

b)Liquidez Corrente (LC) - Ativo Circulante/Passivo Circulante: A

liquidez corrente demonstra quanto a entidade poderá dispor em

recursos a curto prazo (caixa, bancos, clientes, estoques, etc.)

para pagar suas dívidas circulantes (fornecedores, empréstimos e

financiamentos a curto prazo, contas a pagar, etc.).

Prof. M. Sc. Giovanni Pacelli72

Balanço Patrimonial: Avaliação da Gestão

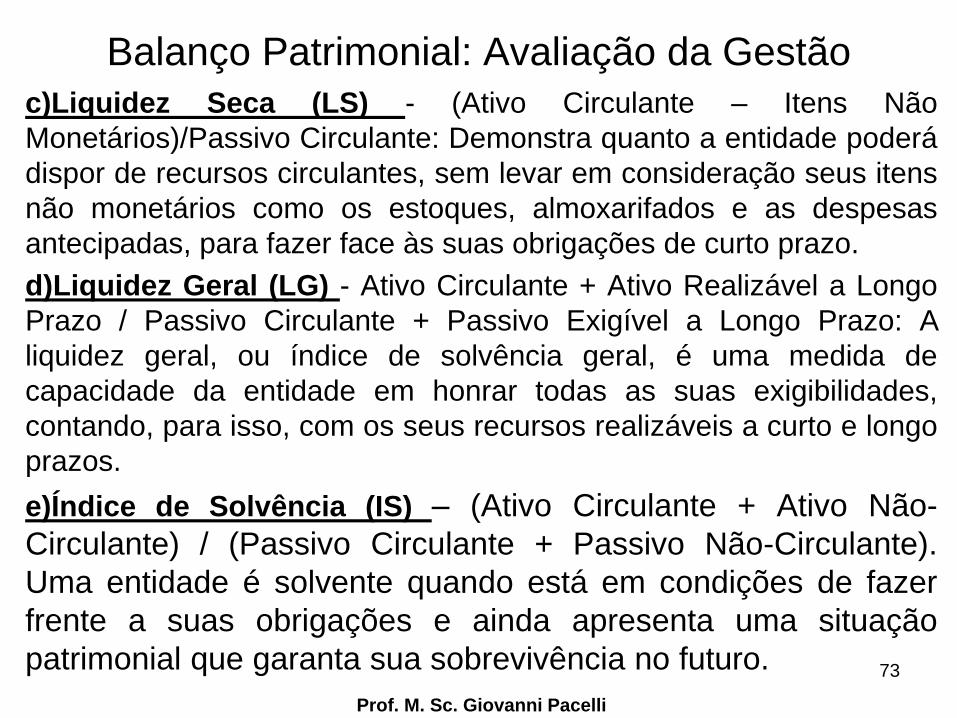

c)Liquidez Seca (LS) - (Ativo Circulante – Itens Não

Monetários)/Passivo Circulante: Demonstra quanto a entidade poderá

dispor de recursos circulantes, sem levar em consideração seus itens

não monetários como os estoques, almoxarifados e as despesas

antecipadas, para fazer face às suas obrigações de curto prazo.

d)Liquidez Geral (LG) - Ativo Circulante + Ativo Realizável a Longo

Prazo / Passivo Circulante + Passivo Exigível a Longo Prazo: A

liquidez geral, ou índice de solvência geral, é uma medida de

capacidade da entidade em honrar todas as suas exigibilidades,

contando, para isso, com os seus recursos realizáveis a curto e longo

prazos.

e)Índice de Solvência (IS) – (Ativo Circulante + Ativo Não-

Circulante) / (Passivo Circulante + Passivo Não-Circulante).

Uma entidade é solvente quando está em condições de fazer

frente a suas obrigações e ainda apresenta uma situação

patrimonial que garanta sua sobrevivência no futuro.

Prof. M. Sc. Giovanni Pacelli

73

Balanço Patrimonial: Avaliação da Gestão

f) Endividamento Geral (EG) – (Passivo Circulante + Passivo

Não-Circulante) / Ativo Total

Esse índice demonstra o grau de endividamento da entidade.

Reflete também a sua estrutura de capital.

g) Composição do Endividamento (CE) – Passivo Circulante /

(Passivo Circulante + Passivo Não-Circulante).

Representa a parcela de curto prazo sobre a composição do

endividamento total. Geralmente é melhor para a entidade que

suas dívidas sejam de longo prazo.

Prof. M. Sc. Giovanni Pacelli

74

Questões 15 e 16

Prof. M. Sc. Giovanni Pacelli75

(Cespe/TCU/2008) Considere que um ente da administração tenha apresentado, ao

final do exercício, entre outros, os seguintes saldos.

disponível: . . . . . . . . . . . . . . . . . . . . . . . . . R$ 3 milhões*

superávit financeiro: . . . . . . . . . . . . . . . . . . R$ 4 milhões

passivo real descoberto: . . . . . . . . . . . . . . . . . . R$ 500 mil

passivo permanente: . . . . . . . . . . . . . . . . . . R$ 5,5 milhões

*o dobro do saldo do início do exercício

Com base nessas informações, julgue os dois próximos itens.

15. Houve um excesso de receitas orçamentárias e extraorçamentárias em relação às

despesas orçamentárias e extraorçamentárias, durante o exercício, equivalente a R$

1,5 milhão.

16. O ativo permanente corresponde a R$ 2 milhões.

15.Gabarito: Certo16.Gabarito: Errado

Demonstrações das Variações Patrimoniais

Lei 4320

Art. 104. A Demonstração das VariaçõesPatrimoniais evidenciará as alterações verificadasno patrimônio, resultantes ou independentes daexecução orçamentária, e indicará o resultadopatrimonial do exercício.

Prof. M. Sc. Giovanni Pacelli76

Demonstrações das Variações Patrimoniais

Itens 25 a 29 NBCT 16.6A Demonstração das Variações Patrimoniaisevidencia as variações quantitativas, o resultadopatrimonial e as variações qualitativasdecorrentes da execução orçamentária.

As variações quantitativas são decorrentes detransações no setor público que aumentam oudiminuem o patrimônio líquido.

As variações qualitativas são decorrentes detransações no setor público que alteram acomposição dos elementos patrimoniais semafetar o patrimônio líquido.

Prof. M. Sc. Giovanni Pacelli77

Demonstrações das Variações Patrimoniais

Itens 25 a 29 NBCT 16.6

•Para fins de apresentação na Demonstraçãodas Variações Patrimoniais, as variações devemser segregadas em quantitativas e qualitativas.

•O resultado patrimonial do período é apuradopelo confronto entre as variaçõesquantitativas aumentativas e diminutivas.

Prof. M. Sc. Giovanni Pacelli78

Demonstrações das Variações Patrimoniais:

estrutura Lei 4320/64Variações Ativas Variações Passivas

Orçamentárias Orçamentárias

Receitas Correntes Despesas Correntes

Receitas de Capital Despesas de Capital

Mutações ativas Mutações Passivas

Extra orçamentárias Extra orçamentárias

Acréscimos Patrimoniais Decréscimos Patrimoniais

Resultado Patrimonial Déficit Resultado Patrimonial Superávit

Total Geral Total Geral

Prof. M. Sc. Giovanni Pacelli79

Demonstrações das Variações Patrimoniais:

estrutura STN até 31/12/2014Variações Ativas Variações Passivas

Orçamentárias Orçamentárias

Receitas Correntes Despesas Correntes

Receitas de Capital Despesas de Capital

Interferências Ativas Interferências Passivas

Mutações ativas Mutações Passivas

Extra orçamentárias Extra orçamentárias

Interferências Ativas Interferências Passivas

Acréscimos Patrimoniais Decréscimos Patrimoniais

Resultado Patrimonial Déficit Resultado Patrimonial Superávit

Total Geral Total Geral

Prof. M. Sc. Giovanni Pacelli80

Demonstrações das Variações Patrimoniais:

estrutura STN até 31/12/2014

Prof. M. Sc. Giovanni Pacelli 81

Item da DVP Subitem Característica

Variações Ativas resultantes da

execução orçamentária

Receitas Orçamentárias

São as receitas realizadas durante o exercício.

Interferências AtivasRepresentadas pela movimentação de recursos financeiros (Cotas, Repasses e Sub-repasse Recebidos).

Mutações Ativas (alterações

patrimoniais)

Representadas pela aquisição de bens e direitos e autorização da dívida passiva semelhante da execução da despesa.

Variações Ativas independentes da

execução orçamentária

Receitas extra-orçamentárias

São receitas que não estão previstas na Lei Orçamentária Anual de entidades que não fazem parte do Orçamento Fiscal e da Seguridade Social da União[1]. Destinadas ao registro de receitas de empresas públicas independentes.

Interferências Ativas

Apresentam valores oriundos da movimentação financeira destinados a atender restos a pagar e de bens e valores entre UG da mesma Gestão (valores recebidos).

Acréscimos patrimoniais

Incorporações de bens e direitos e desincorporação de Passivos, correspondendo às Superveniências Ativas e Insubsistências Passivas, respectivamente.

Demonstrações das Variações Patrimoniais:

estrutura STN até 31/12/2014

Prof. M. Sc. Giovanni Pacelli 82

Variações Passivas resultantes da

execução orçamentária

Despesas Orçamentárias

São as despesas realizadas durante o exercício.

Interferências PassivasRepresentadas pela movimentação de recursos financeiros (Cotas, Repasses e Sub-repasses Concedidos);

Mutações Passivas (alterações

patrimoniais)

Representadas pela alienação de bens e direitos e operações de crédito resultante da execução da receita

Variações Passivas independentes da

execução orçamentária

Despesas extra-orçamentárias[1]

São despesas que não estão previstas na Lei Orçamentária Anual, pertencentes a entidades que não fazem parte do Orçamento Fiscal e da Seguridade Social da União. Exemplo: Despesas de Instituições Financeiras, de Entidades Comerciais, de Entidades Industriais. Destinadas ao registro de despesas de empresas públicas independentes.

Interferências Passivas

Apresentam valores oriundos da movimentação financeira destinados a atender Restos a Pagar e de bens e valores entre UG da mesma Gestão (valores concedidos).

Decréscimos patrimoniais

Desincorporação de bens e diretos e incorporação de Passivos, correspondendo às Insubsistências Ativas e Superveniências Passivas, respectivamente.

Demonstrações das Variações Patrimoniais:

estrutura STN até 31/12/2014

Prof. M. Sc. Giovanni Pacelli 83

Acréscimos patrimoniais

Oriunda de um fato modificativo aumentativo INDEPENDENTE DA EXECUÇÃO ORÇAMENTÁRIA, porém a legislação orçamentária classifica a mesma como despesa.

Altera a situação líquida patrimonial.

Conhecida também como variação patrimonial quantitativa aumentativa.

Exemplos de superveniência do ativo: inscrição da dívida ativa, nascimento de semovente, imóvel recebimento em doação de pessoa física.

Exemplos de insubsistência do passivo: cancelamento da dívida fundada; perdão da dívida fundada.

Decréscimos patrimoniais

Oriunda de um fato modificativo diminutivo INDEPENDENTE DA EXECUÇÃO ORÇAMENTÁRIA, porém a legislação orçamentária classifica a mesma como despesa.

Altera a situação líquida patrimonial.

Conhecida também como variação patrimonial quantitativa diminutiva.

Exemplos de superveniência do passivo: reconhecimento de passivo oculto; encampação de dívidas.

Exemplos de insubsistência do ativo: cancelamento da dívida ativa; roubo de veículo; morte de semovente; depreciação.

Relação dos Fatos com a DVP tradicional

Prof. M. Sc. Giovanni Pacelli 84

FatoOrçamentário ou

ExtraorçamentárioModificativo (aumentativo/ diminutivo) ou Permutativo

Altera o PL?

É demonstrado na DVP?

Receita tributária Orçamentário Modificativo aumentativo Sim Sim

Recebimento de cota Orçamentário Modificativo aumentativo Sim Sim

Receita de Alienação de bens

Orçamentário Permutativo Não Sim

Despesas de pessoal Orçamentário Modificativo diminutivo Sim Sim

Concessão de cota Orçamentário Modificativo diminutivo Sim Sim

Despesas com material de consumo

Orçamentário Permutativo Não Sim

Recebimento de cota para pagamento de Restos a

PagarExtraorçamentário Modificativo aumentativo Sim Sim

Inscrição da dívida ativa Extraorçamentário Modificativo aumentativo Sim Sim

Concessão de cota para pagamento de Restos a

PagarExtraorçamentário Modificativo diminutivo Sim Sim

Cancelamento da dívida Ativa/Depreciação

Extraorçamentário Modificativo diminutivo Sim Sim

Recebimento de cauções Extraorçamentário Permutativo Não Não

Devolução de cauções Extraorçamentário Permutativo Não Não

Contratação de ARO Extraorçamentário Permutativo Não Não

Pagamento de ARO Extraorçamentário Permutativo Não Não

DVP: Produtos

Fórmula Produto

Variações Ativas orçamentárias –

variações Passivas orçamentárias

Situação líquida patrimonial resultante

da execução orçamentária.

Se > 0 Superávit ; Se < 0 Déficit

Variações Ativas

extraorçamentárias – Variações

Passivas extraorçamentárias

Situação líquida patrimonial

independente da execução

orçamentária.

Se > 0 Superávit ; Se < 0 Déficit

Variações Ativas – Variações

Passivas

Resultado Patrimonial.

Se > 0 Superávit ; Se < 0 Déficit

Prof. M. Sc. Giovanni Pacelli85

Questões 17 e 18

Prof. M. Sc. Giovanni Pacelli86

17. (SECONT/2009/Auditor do Estado/Contador) Apesar de

figurarem na estrutura da DVP, as receitas não efetivas e as

despesas não efetivas não alteram a situação patrimonial

líquida da entidade.

18. (SECONT/2009/Auditor do Estado/Contador) As

superveniências e as insubsistências, ativas e passivas,

compõem os valores independentes da execução

orçamentária, e provocam alterações na situação patrimonial

líquida da entidade.

17.Gabarito: Certo18.Gabarito: Certo

Questões 19 e 20

Prof. M. Sc. Giovanni Pacelli87

19.(SECONT/2009/Auditor do Estado/Contador) O resultado patrimonial

do exercício será agregado ao saldo patrimonial acumulado no balanço

patrimonial da entidade, possibilitando a apuração da situação

patrimonial líquida da entidade.

20. (TCU/2008/ACE) Considere que, ao final do exercício financeiro, um

ente público apresente os seguintes saldos para efeito de apuração do

resultado patrimonial (valores em R$ 1.000.000,00):

-receitas orçamentárias . . . . . . . . . . . . . . . . . . . . . . . . . 350

-despesas orçamentárias . . . . . . . . . . . . . . . . . . . . . . . . 270

-mutações patrimoniais da receita . . . . . . . . . . . . . . . . 210

-mutações patrimoniais da despesa . . . . . . . . . . . . . . . . 180

-cancelamento de dívidas passivas . . . . . . . . . . . . . . . . . 45

-doações efetuadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Com base nesses dados, é correto afirmar que se apurou um superávit

de R$ 120 milhões.

19.Gabarito: Certo20.Gabarito: Errado

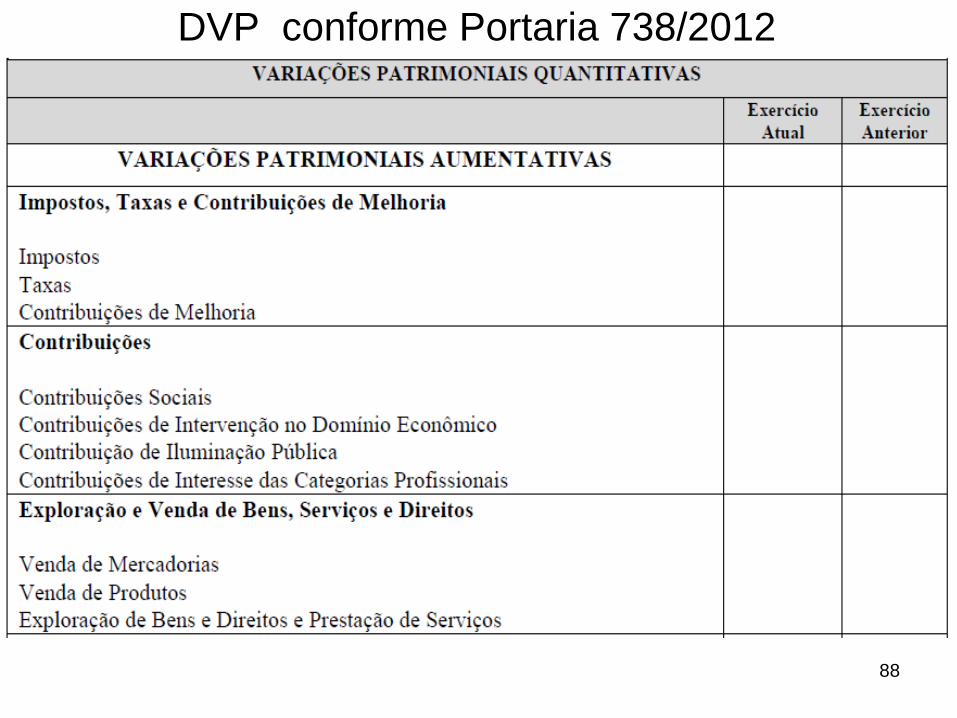

DVP conforme Portaria 738/2012

88

DVP Portaria 738/2012

89

DVP Portaria 738/2012

90

91

DVP Portaria 738/2012

92

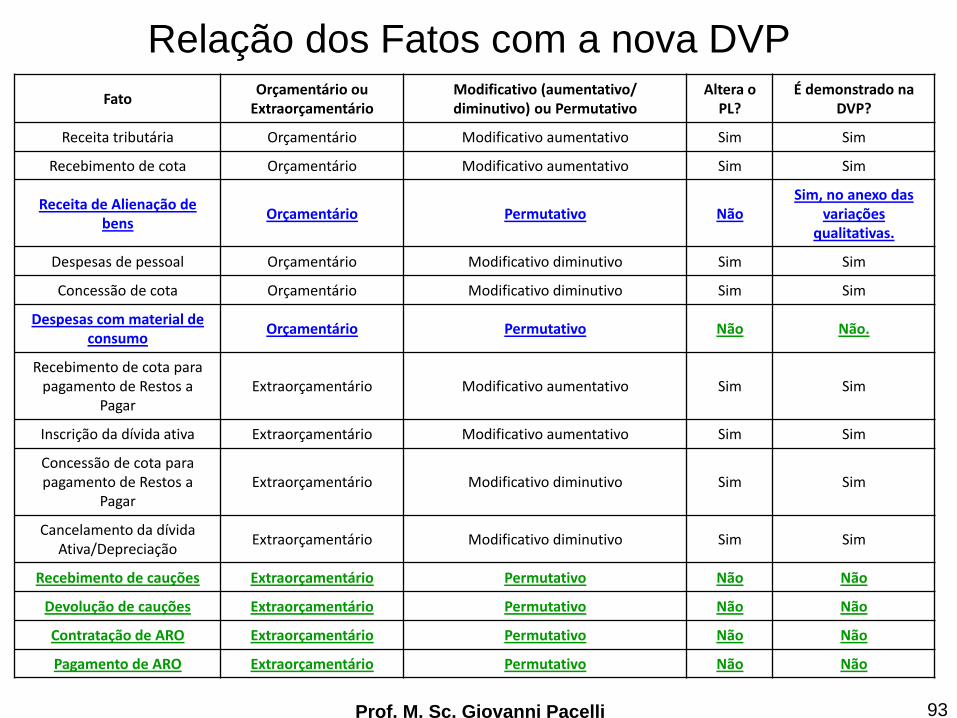

Relação dos Fatos com a nova DVP

Prof. M. Sc. Giovanni Pacelli 93

FatoOrçamentário ou

ExtraorçamentárioModificativo (aumentativo/ diminutivo) ou Permutativo

Altera o PL?

É demonstrado na DVP?

Receita tributária Orçamentário Modificativo aumentativo Sim Sim

Recebimento de cota Orçamentário Modificativo aumentativo Sim Sim

Receita de Alienação de bens

Orçamentário Permutativo NãoSim, no anexo das

variações qualitativas.

Despesas de pessoal Orçamentário Modificativo diminutivo Sim Sim

Concessão de cota Orçamentário Modificativo diminutivo Sim Sim

Despesas com material de consumo

Orçamentário Permutativo Não Não.

Recebimento de cota para pagamento de Restos a

PagarExtraorçamentário Modificativo aumentativo Sim Sim

Inscrição da dívida ativa Extraorçamentário Modificativo aumentativo Sim Sim

Concessão de cota para pagamento de Restos a

PagarExtraorçamentário Modificativo diminutivo Sim Sim

Cancelamento da dívida Ativa/Depreciação

Extraorçamentário Modificativo diminutivo Sim Sim

Recebimento de cauções Extraorçamentário Permutativo Não Não

Devolução de cauções Extraorçamentário Permutativo Não Não

Contratação de ARO Extraorçamentário Permutativo Não Não

Pagamento de ARO Extraorçamentário Permutativo Não Não

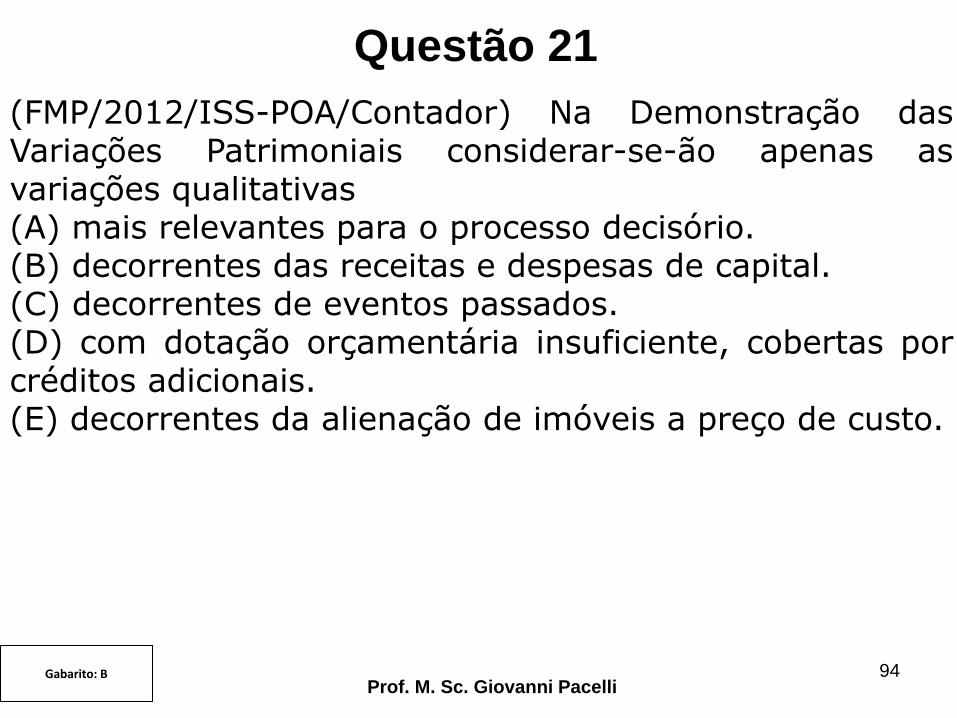

Questão 21

Prof. M. Sc. Giovanni Pacelli94

(FMP/2012/ISS-POA/Contador) Na Demonstração dasVariações Patrimoniais considerar-se-ão apenas asvariações qualitativas(A) mais relevantes para o processo decisório.(B) decorrentes das receitas e despesas de capital.(C) decorrentes de eventos passados.(D) com dotação orçamentária insuficiente, cobertas porcréditos adicionais.(E) decorrentes da alienação de imóveis a preço de custo.

Gabarito: B

DVP: Índices MCASP

Índice Fórmula

Quociente do Resultado das

Variações Patrimoniais

Total das Variações Patrimoniais Aumentativas

÷ Total das Variações Patrimoniais Diminutivas

Prof. M. Sc. Giovanni Pacelli95

Questão 22

Prof. M. Sc. Giovanni Pacelli96

22. (Cespe/TCU/2008) Caso um ente público tenha apresentado, no exercício anterior,

um saldo patrimonial negativo de R$ 750 milhões e, no exercício corrente, o resultado

patrimonial deficitário tenha sido de R$ 190 milhões, nessa situação, para eliminar o

passivo real descoberto, esse ente público terá de produzir, no(s) próximo(s)

exercício(s), um excesso de R$ 940 milhões entre variações ativas e passivas.

Gabarito: Certo

Questão 23

Prof. M. Sc. Giovanni Pacelli97

23. (FCC/TRT 23ª Região/2011/Analista Judiciário) O Balanço

Patrimonial do Município X, relativo ao exercício financeiro findo em 31-

12-2010, foi elaborado obedecendo às novas normas de contabilidade

estabelecidas pela NBC T 16. Os valores registrados no Passivo

Circulante e no Passivo Não Circulante deste balanço foram,

respectivamente, R$ 185.000,00 e R$ 295.000,00. O valor total do Ativo

nessa mesma demonstração equivaleu a 150% da soma dos dois tipos

de passivo. Sabendo-se que o Patrimônio Líquido do Município em 31-

12-2009 foi equivalente a 90% do Patrimônio Líquido da mesma

entidade em 31-12-2010, o resultado patrimonial no exercício encerrado

em 31-12-2010 foi

a) superavitário em R$ 24.000,00.

b) nulo.

c) deficitário em R$ 16.000,00.

d) deficitário em R$ 24.000,00.

e) superavitário em R$ 16.000,00.

Gabarito: A

DVP: Avaliação da Gestão

•A avaliação de gestão, a partir da Demonstração das

Variações Patrimoniais, tem o objetivo de apurar o

quanto e de que forma a administração influenciou

nas alterações patrimoniais quantitativas e qualitativas

do setor público.

Prof. M. Sc. Giovanni Pacelli98

Relações Existentes entre: BO, BF, BP e DVP

•A variação entre 2 Ativos reais líquidos (saldospatrimoniais) do BP corresponde ao ResultadoPatrimonial do último exercício.

•O saldo final das disponibilidades do BalançoFinanceiro é o mesmo que será registrado noBalanço Patrimonial do exercício.

•O resultado orçamentário do Balanço orçamentáriopode ser obtido pelas receitas realizadas e despesasrealizadas no Balanço Financeiro.

Prof. M. Sc. Giovanni Pacelli99

Exercícios Propostos

Prof. M. Sc. Giovanni Pacelli100