comercial 1s 2017 - colliers | home retail -1s 2017_final.pdf · alcanzado las 1,000 tiendas con...

TRANSCRIPT

REPORTEComercial

1S

2017

PANORAMA ACTUAL

LIMA

REPORTE DE INVESTIGACIÓN &PRONÓSTICO

1S 2017 | COMERCIAL

En el primer semestre del 2017, según el reporte de Inflación de junio del BCR, el país presenta una desaceleración de la economía en los últimos meses, a causa de la postergación de proyectos de infraestructura, menor gasto público y efectos del fenómeno El Niño Costero. En tanto, las proyecciones del PBI siguen ajustándose, por lo que se estima que el indicador marque 2.8% para este año 2017.

Con respecto a los primeros cinco meses del año, el INEI indica que la economía peruana creció 1.5%, registrándose en el mes de mayo la segunda tasa más alta del año, alcanzando los 3.39%, el 75% de este crecimiento se debe principalmente a los sectores de pesca (280.4%), manufactura (11.3%) telecomunicaciones (6.4%), transporte (2.6%) y comercio (1.5%), mientras que los sectores con un resultado menos favorable fueron: construcción (-3.9%), agropecuario (-2.1%) y minería e hidrocarburos (-0.6%). La caída del sector agropecuario se vio afectado por los efectos del fenómeno El Niño Costero.

Si bien proyectos como la ampliación del aeropuerto Jorge Chávez y la ejecución de la Línea 2 del Metro de Lima han sido retomados, no se avisora aún una marca que indique el inicio de la recuperación hacia una estabilidad económica que impulse las inversiones y el consumo interno. Variables como el empleo formal o la intención de gasto, no son alentadoras. Adicionalmente, el ambiente social político mantiene en una posición incómoda al gobierno, que a la fecha no ha logrado consolidar una política coherente y efectiva hacia la recuperación económica.

El segmento de centros comerciales continúa creciendo en base a ampliaciones de los malls existentes, mientras que se mantienen en carpeta nuevos proyectos a ejecutarse tanto en Lima como en otras ciudades del país.

PERÚ MANTIENE LIDERAZGO DE DESARROLLO DE SECTOR RETAIL EN AMÉRICA LATINA

En tanto, la consultora internacional A.T. Kearney, en un reciente ranking de países atractivos para invertir en el sector retail, ubica nuevamente al Perú en el noveno lugar a nivel mundial y se ha consolidado como el mercado más importante de la región obteniendo el primer lugar, por encima de Colombia (10), Paraguay (19), Bolivia (18) y Brasil (29). El Perú es líder en la región gracias a sus políticas liberales que atrae firmas internacionales.

A esto debemos sumar la aún baja penetración del retail moderno en nuestro medio y el plus del bono demográfico, con el que cuenta nuestro país y que se está dejando pasar sin rentabilizar el potencial que esta condición ofrece.

P. 2 | COLLIERS INTERNATIONAL1S 2017 | COMERCIAL

> RESULTADOS POR DESARROLLADOR

PARQUE ARAUCOLa principal estrategia de Parque Arauco es continuar con la expansión de centros comerciales al interior del país, considerando ampliaciones y nuevas aperturas. Durante el primer semestre de 2017, inició operaciones el CC MegaPlaza Express Huaral, se trata del décimo local de la cadena MegaPlaza y donde la inversión realizada se estima en US$ 14 millones. La oferta comercial en este complejo se distribuye en 9,000 m2 de área arrendable. En Lima, en el MegaPlaza de Independencia, se inauguró la zona de oferta de vehículos Expo-Plaza Motor, con una inversión de US$ 1 millón, inicia con la participación de 25 marcas y ya se planea duplicar su área de atención.

En tanto, en el informe de resultados del primer trimestre, la compañía reportó un crecimiento del 2.2 %, obteniendo S/ 58.7 millones de ingresos.

JOCKEY PLAZAJockey Plaza presenta en su último informe de resultados de operaciones y de situación económica financiera, que en el primer trimestre de 2017 sus ingresos han aumentado en 3.4%, obteniendo S/ 74.7 millones, la utilidad bruta creció en línea con los ingresos, registrando un aumento de 3.5% respecto al mismo periodo del año anterior, alcanzando los S/ 45.1 millones. En el primer semestre de este año, abrieron más de 17 tiendas con marcas locales e internacionales, además iniciaron operaciones reconocidas marcas como American Eagle Outfitters, The Athlete’s Foot, Studio 55, Bath & Body Works, Boggi Milano, Juicy Lucy, Krispy Kreme, Samsung (tienda de experiencia), Ibero Librerías, Utilex, Caterpillar, CasaIdeas, entre otras. Se indica que la operación en la zona conocida como el Nuevo Hall, reporta ventas por m2 que ascienden a S/ 800, mientras que en la nave central oscila entre los S/ 1,200 por m2.

Actualmente se observan obras en la parte del estacionamiento frontal del mall, con vista a la Av. Javier Prado.

INVERSIONES CENTENARIODurante el primer semestre de 2017, el centro comercial Minka, contó con el ingreso de 20 marcas de moda y gastronomía, entre los que más destacan son Skechers, Adidas, Calvin Klein, Tommy Hilfiger, y en restaurantes, ingresaron Pedrasa, Hikari, Otto Grill, entre otros.

INTERCORPSegún informe de la consultora internacional A.T. Kearney, Intercorp, el conglomerado nacional con negocios en servicios financieros, educación y retail, ha liderado esfuerzos para consolidarse en el mercado peruano. Después de ingresar al sector retail en el 2003, la compañía ha adquirido y ha incrementado a más de 100 tiendas su cadena de supermercados (Plaza Vea y Vivanda); y en farmacias ha alcanzado las 1,000 tiendas con Inkafarma. Asimismo, la firma ha desarrollado importantes negocios en centros comerciales (Real Plaza) y tiendas de mejoramiento del hogar (Promart).

En el reporte de resultados del primer trimestre de 2017 presenta ingresos consolidados por S/ 1,913 millones, con un incremento del 8.4%, gracias al crecimiento en ventas, apertura de tiendas y nueva área arrendable. En el caso de supermercados, tuvo ingresos de S/ 1,151 millones, con un crecimiento de 10.9% y con un incremento en ventas mismas tiendas de 7.9% y con una ampliación de área de ventas de 10,000 m2, 3.4% mayor, con un total de 306,000 m2. Con respecto a farmacias, obtuvo ingresos por S/ 662 millones, resultado 5.2% mayor, gracias a la apertura de 20 nuevas farmacias, alcanzando los 1,125 locales. En tanto, el resultado de los centros comerciales alcanzaron los S/ 112 millones de ingresos, con un aumento del 3.6 % superior, dicho crecimiento se debe a la expansión de los malls y por ajustes de rentas. Durante el primer semestre, el centro comercial Real Plaza La Curva (San Juan de Miraflores) ha integrado a su oferta las siguientes marcas: Starbucks, Ice Pop, Quska Emolientería Heladería, Bernal Aduviri y Pionier Jeans; con respecto al Real Plaza Trujillo sumó una nueva tienda de la fast fashion H&M con un área de 2,500 m2 en dos niveles. Recientemente, en el distrito de Villa El Salvador, ya inició operaciones Plaza Center, formato que en un área construida de 25,500 m2, cuenta entre su mix de oferta a supermercados Plaza Vea, multicines Cineplanet, patio de comidas y cuarenta locales comerciales.

P. 3 | COLLIERS INTERNATIONAL1S 2017 | COMERCIAL

CORPORACIÓN COSTA DEL SOLCorporación Costa del Sol, ha desarrollado el proyecto Costa Mar Plaza y Costa del Sol Wyndham Tumbes, el primer centro comercial mixto en Tumbes, con una inversión de US$ 33 millones en una extensión de 13,000 m2. Albergará en sus 8 niveles a 60 marcas, entre las que más destacan se encuentrtan UVK, Coney Park, supermercado Metro, Curacao, Inkafarma, Latam, Passarella, Ipanema, Ópticas SOS, BBVA, Coolbox, Scotiabank, entre otros. Se ubica en la Plaza Bolognesi de esta ciudad y se estima el flujo de visitas en más de 200,000 al mes

MALL PLAZAMall Plaza tiene tres centros comerciales ubicados en Callao (Bellavista), Trujillo y Arequipa. El último en abrir sus puertas en 2016 fue Mall Plaza Arequipa, que se encuentra en el distrito de Cayma. Es el primer complejo comercial en el Perú en obtener la certificación LEED (Leadership in Energy & Environmental Design). Cuenta con una superficie arrendable de 43,500 m2 y alberga en sus instalaciones a 2 tiendas por departamento, 1 hipermercado, 143 locales comerciales, 9 restaurantes, 16 locales en el patio de comidas, 9 salas de cine, 645 estacionamientos, 1 salón de ventas de autos y en el cuarto nivel un área de 3,600 m2 destinado para el uso exclusivo de oficinas. Al primer semestre de este año, el mall alcanza una ocupación del 87%.

MALL AVENTURARipley Corp tiene el 100% de la propiedad de dos centros comerciales en Lima (Santa Anita) y Arequipa (Paucarpata). En el primer semestre de 2017, en el CC Mall Aventura Santa Anita se inauguró el nuevo boulevard de restaurantes, con una inversión superior a los S/ 3 millones, cuentan con un área de 1,546 m2, cuyo diseño integra la zona interior de los establecimientos con el exterior de los pasillos en un solo ambiente. Cuentan con la presencia de destacados restaurantes como Embarcadero 41, La Nacional, Mr. Shao y LongHorn. La construcción del nuevo boulevard duró aproximadamente cuatro meses. En tanto, el Mall Aventura Arequipa fue inaugurado en el 2010 y es considerado el mall más grande de Arequipa, cuenta con una superficie arrendable de 72,321 m2, su oferta comercial está compuesta por 2 tiendas por departamento, 1 supermercado, 1 tienda de mejoramiento del hogar, más de 180 locales, 6 salas de cine, clínica, un gimnasio, un centro de idiomas y una escuela de negocios.

OPEN PLAZAOpen Plaza cuenta con 11 centros comerciales a nivel nacional: OP Angamos (Surquillo, Lima), OP Atocongo (San Juan de Miraflores, Lima), OP La Marina (San Miguel, Lima), OP Canta Callao (Callao) y en las ciudades de Cajamarca, Chiclayo, Huancayo, Huánuco, Piura, Pucallpa y Trujillo.El CC Open Plaza Angamos cuenta con más de 53,000 m2 de área arrendable, su oferta comercial está compuesta por 135 locales, la departamental Saga Falabella, supermercado

P. 4 | COLLIERS INTERNATIONAL1S 2017 | COMERCIAL

Tottus, Sodimac, Cinemark, patio de comidas y restaurantes; durante el primer trimestre del 2017 ingresaron aquí nuevas tiendas como, Reebok, 47th Street, DC, Isadora, y Todo Moda.El CC Open Plaza Atocongo, posee una superficie arrendable de 37,500 m2 y cuenta con 78 locales y patio de comidas, se encuentra aquí a Saga Falabella, Tottus y Sodimac.En tanto, Open Plaza La Marina posee un área arrendable de 30,800 m2 y cuenta con la presencia de Tottus, Sodimac y un boulevard de restaurantes. El CC Open Plaza Canta Callao, tiene un área arrendable de 14,700 m2, y su oferta la componen 23 locales comerciales, Tottus, Sodimac, Coney Park y patio de comidas.Con respecto al interior del país, en el primer semestre de 2017 los efectos de el Niño Costero obligaron al Open Plaza Piura a cerrar sus puertas aproximadamente por 2 meses, a causa de las inundaciones, actualmente se encuentra operando. La oferta comercial está compuesta por 136 locales, Saga Falabella, Tottus, Sodimac, Cinemark, Casa Ideas, restaurantes, patio de comidas, entre otros.En la ciudad de Huancayo, el CC Open Plaza cuenta ya con el restaurante Chili’s, que ocupa un local de 365 m2, incrementando la oferta gastronómica del mall.

CORPORACIÓN E. WONGCorporación E. Wong, propietaria de los centros comerciales Plaza Norte y Mall del Sur, obtuvo el premio a “Empresa del Año en Servicio al Cliente en Latinoamérica 2016”, por la “dedicación y devoción a los principios e ideales de servicio al cliente”, fue otorgado por el Service Quality Institute, líder global en servicio al cliente con sede en 40 países. La Corporación E. Wong agrupa, además de Plaza Norte y Mall del Sur, al Gran Terminal Terrestre, Expo Motor, Panistería, Librería Entre Páginas, Don Buffet, Prisco, Maderacre, Willax, International Bakery, Juego Centro, Caja Prymera, Mediterráneo, Paramonga e Inversiones Fortunia.

Con respecto a Mall del Sur, en el primer semestre de este año ingresaron a formar parte de la oferta, marcas como Bruno Ferrini, Huawei (tienda de experiencia), Chronos, FotoCrystal, Ésika, iShop, Mac Cosmetics, Kids Made Here, KFC (formato de restaurante), entre otros. El ingreso más importante estuvo a cargo de la tienda departamental, Paris, perteneciente al grupo Cencosud, la cual ocupa un área de 7,500 m2, distribuida en tres niveles., entre su oferta se encuentran marcas como Alaniz, Opposite, Legacy, Umbrale, Viaressa, Rainforest, Unlimited, Aussie, Reef, Billabong, Maui, Pionier, Wrangler, Kansas y Carters.Por su parte, el CC Plaza Norte integró a su mix comercial a las marcas Crepier, Columbia Company, Arrow, Color Factory, Inkafarma, City Sports, Belle e Imagen Íntima.

P. 5 | COLLIERS INTERNATIONAL1S 2017 | COMERCIAL

Total Centros Comerciales

Regionales

Comunitarios

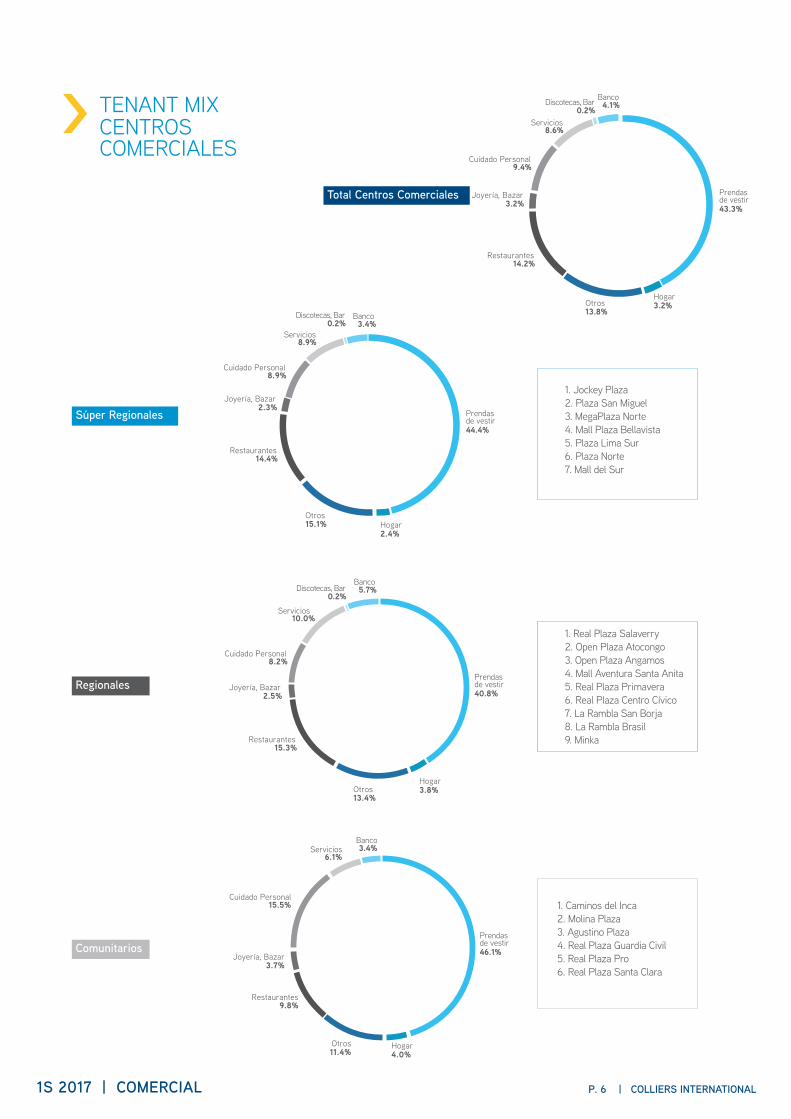

> TENANT MIX CENTROS COMERCIALES

Súper Regionales

1. Caminos del Inca 2. Molina Plaza 3. Agustino Plaza4. Real Plaza Guardia Civil 5. Real Plaza Pro6. Real Plaza Santa Clara

1. Jockey Plaza2. Plaza San Miguel3. MegaPlaza Norte4. Mall Plaza Bellavista5. Plaza Lima Sur6. Plaza Norte7. Mall del Sur

1. Real Plaza Salaverry2. Open Plaza Atocongo3. Open Plaza Angamos4. Mall Aventura Santa Anita5. Real Plaza Primavera6. Real Plaza Centro Cívico7. La Rambla San Borja8. La Rambla Brasil9. Minka

P. 6 | COLLIERS INTERNATIONAL1S 2017 | COMERCIAL

> CENTROS COMERCIALESEN LIMA METROPOLITANA Y CALLAO

TENANT MIX

Al total de centros comerciales analizados, el rubro “prendas de vestir” es el de mayor presencia en cuanto a oferta, compone el 43.3% del mix existente (43.9% al cierre de 2016), seguido del rubro “restaurantes” con el 14.2% (13.7% al cierre de 2016) y el rubro “otros” con el 13.8% de participación (13.6% al cierre de 2016).

El rubro “prendas de vestir”, lidera el mix en los centros comerciales de tipo Súper Regional, donde se encuentra con el 44.4% (45.5% al cierre de 2016), el rubro “otros” mantiene la segunda posición con 15.1% (15.0% al cierre de 2016), mientras que el rubro “restaurantes” participa en el mix con el 14.4% (mismo indicador al cierre de 2016).

En los centros comerciales de tipo Regional, el rubro “prendas de vestir” compone el 40.8% del mix comercial (41.3% al cierre de 2016), le sigue el rubro “restaurantes” con el 15.3% (15.0% al cierre de 2016) y el rubro “otros” con el 13.4% de participación (13.3% al cierre de 2016).

En los centros comerciales Comunitarios se encuentra la mayor participación del rubro “prendas de vestir” respecto a otros tipos de malls, aquí este rubro alcanza el 46.1% en la composición del mix (45.3% al cierre de 2016), seguido de los locales referidos al rubro “cuidado personal”, presentes en el 15.5% del mix. En tanto, el rubro “otros” se encuentra con el 11.4%.

INVENTARIOAl finalizar el primer semestre del 2017, se encontró un total de 3,127 locales (no anclas, no módulos, no food court) en los centros comerciales de Lima y Callao. El índice de vacancia total sobre los locales es de 10.1% (equivalente a 315 locales), superior al 9.4% con el que cerró el año 2016.

T E R M I N O L O G Í A

· Mall: Complejo tradicionalmente cerrado con estructura sólida que incluye tiendas medianas y típicas, retail shell, tiendas ancla, stands, food court, halls, corredores y un sistema de clima controlado.

· Strip center: Complejo de uso comercial exclusivo, con tres o más locales y por lo menos con una tienda ancla. Generalmente se constituyen en forma de “L” o de “U”.

· Tienda ancla: Inquilino de interés en un centro comercial. Por naturaleza suele atraer grandes cantidades de clientes. En nuestro mercado podemos encontrar en esta clasificación tiendas por departamento, home centers, cines, hipermercados y supermercados.

· Retail shell: Espacio de venta para ofrecer en alquiler a operadores, cuenta con estructura, divisiones, cableado eléctrico y otros servicios básicos.

· Tenant mix: Proceso por el cual se distribuyen estratégicamente los rubros en un CC para maximizar las ventas. También se conoce como la distribución de operadores de un centro comercial.

· Tasa de disponibilidad o vacancia: Porcentaje de tiendas (medianas y típicas) sobre el total que se encuentran disponibles para arrendar.

· Absorción bruta: Actividad comercial registrada en los centros comerciales, tal como el ingreso, salida y rotación de operadores.

· Absorción neta: Total de tiendas ocupadas en el presente trimestre menos el total de tiendas desocupadas.

· GLA (Gross Leasable Area): Área arrendable de un centro comercial.

P. 6 | COLLIERS INTERNATIONAL P. 7 | COLLIERS INTERNATIONAL1S 2017 | COMERCIAL

PRECIOS

Al primer semestre de 2017, los precios de renta promedio para locales típicos en los centros comerciales de Lima, se muestran en un rango entre S/ 65 y S/ 357 por m2 al mes, sin considerar impuestos y otros costos. El precio de renta final varía en función a diversos factores, como ubicación del local dentro del mall, el atractivo de la marca o locatario, área del local, rubro, etc.

A nivel de tipo de centro comercial, en los malls Súper Regionales el precio de renta promedio para locales típicos tiene una mediana de S/ 162 por m2. En este tipo de complejos el rango del precio de renta mensual observado va desde los S/ 100 hasta los S/ 357, a los que debe agregarse el costo de mantenimiento, impuestos y otros gastos.

En los centros comerciales de categoría Regional, el precio de renta promedio para locales típicos tiene una mediana de S/ 160 por m2, encontrándose los precios promedio en un rango entre los S/ 115 y S/ 195. Se observa aquí una menor dispersión de los precios promedio por mall respecto a los de categoría Súper Regional, considerando el número de complejos Regionales observados en el análisis (09).

Los centros comerciales de tipo Comunitario muestran un rango de precios promedio de renta que va desde los S/ 65 hasta los S/ 152 por m2 al mes, con una mediana de S/ 122.

En el indicador precios, respecto al cierre de 2016, se observa que los rangos extremos se ajustan -subiendo el rango minimo y bajando el rango máximo- sin embargo, se puede indicar que los precios no han sufrido variación significativa, por lo que se puede hablar de precios de renta aún en niveles estables.

>

PRECIOS DE RENTA EN CENTROS COMERCIALES POR CATEGORÍA

0

50

100

150

200

250

300

350

400

Súper Regionales Regionales Comunitarios

S/.

por m

2

SUPER REGIONALES REGIONALES COMUNITARIOS

357

100

149

162

115

195

140

129

65

98

152

114

P. 8 | COLLIERS INTERNATIONAL1S 2017 | COMERCIAL

Para el segundo semestre, la cadena de centros comerciales MegaPlaza estima crecer 9% en ventas, por el buen dinamismo que presentan sus malls en el interior del país. Entre sus principales proyectos para cerrar el año, se cuentan a MegaPlaza Villa El Salvador II con una inversión de S/ 40 millones, en un área de 40,000 m2, de las que se utilizarán 15,000 m2 en la primera etapa e iniciaría operaciones entre noviembre y diciembre de este año. En este complejo se contará con supermercados Tottus y cines MovieTime, entre otros operadores. Asimismo, se tiene la expectativa de poner en marcha el proyecto del centro comercial en Huaraz durante el 2018, con una inversión aproximada de US$ 25 millones en un área de 27,000 m2.

Intercorp en el primer trimestre de 2018, contará con un nuevo centro de distribución en Punta Negra, dirigido al segmento de supermercados Plaza Vea y Vivanda. En tanto, Real Plaza planea abrir un centro comercial ubicado en Nuevo Chimbote (Ancash), con una inversión aproximada de S/ 30 millones, con el formato de centros comercial comunitario. La iniciativa ya está en desarrollo con la presencia de Plaza Vea hace unos meses y el inicio de la construcción de Promart, también se sumará a la oferta total Cineplanet y un patio de comidas. El proyecto del CC Real Plaza Puruchuco en Ate, se retomaría este año con el obejtivo de iniciar operaciones en los primeros meses de 2019, aquí se contaría con la presencia de Tottus, Plaza Vea, Sodimac, Ripley y la fast fashion H&M, entre otros operadores.

La cadena Mall Plaza proyecta alcanzar, en su complejo de Cayma (Arequipa), ventas por S/ 150 millones en este primer año de operaciones. La oferta comercial está compuesta por 129 tiendas, a las que se sumará la parte gastronómica prevista a ubicarse en el tercer nivel del mall, con locatarios como Tony Roma’s, Embarcadero 41, Chifa Zen y La Trattoria del Monasterio, además se está negociando el ingreso al mall de una fast fashion. En tanto, el proyecto del mall en Comas (Lima) se ejecutará sobre un área de 120,000 m2, con una inversión de US$ 90 millones. Las obras se iniciarán en el 2018, y esperan abrir sus puertas en el segundo semestre del 2019. Este mall contaría con dos tiendas departamentales, un homecenter, 200 locales comerciales, Motor Plaza y multicines. Mall Plaza espera alcanzar los 320,000 m2 de área arrendable para el 2019.

En el centro comercial Plaza San Miguel continúan las obras para dar paso a las ampliaciones anunciadas, una de ellas es la llegada de la tienda departamental Paris -perteneciene al grupo Cencosud- que actualmente tiene 42 locales de esta marca en el mercado chileno y 11 en el Perú, la última de ellas inaugurada en el centro comercial Mall del Sur en el distrito de San Juan de Miraflores.

PRONÓSTICO

P. 9 | COLLIERS INTERNATIONALP. 8 | COLLIERS INTERNATIONAL 1S 2017 | COMERCIAL

colliers.com/peru

COLLIERS INTERNATIONAL PERÚConsultoría y Soluciones CorporativasAv. Manuel Olguín 501 - Oficina 502Lima 33 | PerúT. +511 399 3348

Este documento ha sido elaborado por Colliers International y es de carácter informativo. La información contenida ha sido proporcionada por fuentes confiables y se presenta en la forma exacta en que fue recibida. Entre las fuentes se incluyen asociaciones y consejos inmobiliarios, así como dependencias de gobierno, entre otras. Colliers International no garantiza ni se hace responsable por la veracidad de la información presentada; cualquier parte interesada deberá hacerse responsable de su propia investigación sobre la precisión de la información. Colliers International excluye cualquier término deducido o implícito, condiciones y garantías que pudieran presentarse con motivo de este documento y excluye cualquier responsabilidad por daños y perjuicios que pudiera surgir. Este reporte y otros documentos de investigación pueden ser encontrados en nuestra página web www.colliers.com/peru

Colliers International ofrece servicios inmobiliarios a nivel mundial, a través de 16,300 profesionales especializados en 502 oficinas distribuidas en 67 países. Colliers tiene ingresos de US$ 2.3 billones, un volumen anual en valor de transacciones de más de US$ 97 billones y maneja más de 160 millones de metros cuadrados en administración.

502 oficinasen 67 países

PERÚ:LimaEric Rey de CastroDirector GerenteAv. San Borja Norte 793San Borja, Lima 41TEL 511 224 0804FAX 511 224 0505

RESEARCHER:

LimaSandro VidalGerente de InvestigaciónAv. Manuel Olguín 501 Oficina 502Surco, Lima 33+511 399 3350

Accelerating success.

· US$ 2.3 billones de ingresos anuales

· 160 millones de metros cuadrados bajo administración

· 16,300 profesionales

· US$ 97 billones en más de 84,000 transacciones