cambio de entorno no crisis shopper 2015 2016 - golty - enero de 2016

TRANSCRIPT

1

LA ECONOMÍA DE LA INCERTIDUMBRE

@ ONSUMIENDO

feb-01; 2.243

mar-03; 2.958

jun-08; 1.663

feb-09; 2.511

ene-13; 1.769

ago-15; 3.019

ene-

01

abr-

01

jul-

01

oct

-01

ene-

02

abr-

02

jul-

02

oct

-02

ene-

03

abr-

03

jul-

03

oct

-03

ene-

04

abr-

04

jul-

04

oct

-04

ene-

05

abr-

05

jul-

05

oct

-05

ene-

06

abr-

06

jul-

06

oct

-06

ene-

07

abr-

07

jul-

07

oct

-07

ene-

08

abr-

08

jul-

08

oct

-08

ene-

09

abr-

09

jul-

09

oct

-09

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

jul-

15

PESOS POR DÓLAR

2

OLD NORMAL

NORMAL

“NEW NORMAL”

@ ONSUMIENDO

3

Y OTRA COSA ESUN CAMBIO DE ENTORNO

UNA COSA ES UNA CRISIS

@ ONSUMIENDO

LA IMPORTANCIA DE

CONOCER LA AUDIENCIA

HOMBRE

MAS DE 50 AÑOS

DE UNOS 180 CM DE

ALTURA

BRITÁNICO

CASADO

CON INGRESOS

ANUALES DE $10

MILLONES

QUE LE GUSTA LA

MUSICA, EL ARTE Y LA

FILANTROPIA

@ ONSUMIENDO

4

10

45

9

44

7 44

1

46

0

44

5 44

1 43

7

44

9

45

3

44

0

43

0

43

4

44

8

45

6

47

0

48

8

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

CANTIDAD DE COSAS COMPRADAS Y PAGADAS MENSUALMENTE

@ ONSUMIENDO

11

¿CÓMO VENDER A UN MERCADO QUE CREE QUE TODO ESTA MAL?

@ ONSUMIENDO

Dinámica de la Economía

12

¿Por qué la gente siente que en el país las cosas están empeorando?, todo apunta a que hay un brecha entre lo que percibenmediáticamente de las noticias políticas y los impactos de los cambios internacionales del precio del petróleo.

Dinámica de la Economía

13

Como bien lo afirmaba Ricardo Ávila en su editorial en Portafolio: la gente siente que la economía va mal, pero ellos van bien.

14

MACROECONOMIA – OFERTA & DEMANDA

Como se esperaba el PIB del III muestra una tendencia positiva ascendente, a menor velocidad de lo históricamente observado.

15

MACROECONOMIA – OFERTA & DEMANDA

(15,0)

(10,0)

(5,0)

-

5,0

10,0

15,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 P 2014 Pr 2015 Pr

DINAMICA DEL PIB

Construcción PRODUCTO INTERNO BRUTO

(6,0)

(4,0)

(2,0)

-

2,0

4,0

6,0

8,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 P 2014 Pr 2015 Pr

DINAMICA DEL PIB

Explotación de minas y canteras PRODUCTO INTERNO BRUTO

Si bien en PIB tiene una dinámica positiva, hay dos sectoresque cabe resaltar: Construcción y Minería.-Construcción crece a menores tasas debido a una caída enedificaciones de -8%, que se da debido a la viviendas gartis delgobierno y que hace que el sector el otro año tenga un repunteimportante.-En minería, la caída temporal de la explotación petrolera sedebe a que la producción se ha reducido.

16

MACROECONOMIA – OFERTA & DEMANDA

(5,0)

(4,0)

(3,0)

(2,0)

(1,0)

-

1,0

2,0

3,0

4,0

5,0

6,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 P 2014 Pr 2015 Pr

DINAMICA DEL PIB

Agricultura, ganadería, caza, silvicultura y pesca PRODUCTO INTERNO BRUTO

(3,0)

(2,0)

(1,0)

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 P 2014 Pr 2015 Pr

DINAMICA DEL PIB

Industrias manufactureras PRODUCTO INTERNO BRUTO

(0,5)

-

0,5

1,0

1,5

2,0

2,5

3,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 P 2014 Pr 2015 Pr

DINAMICA DEL PIB

Comercio, reparación, restaurantes y hoteles PRODUCTO INTERNO BRUTO

(0,5)

-

0,5

1,0

1,5

2,0

2,5

3,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 P 2014 Pr 2015 Pr

DINAMICA DEL PIB

Establecimientos financieros, seguros, actividades inmobiliarias y servicios a las empresas

PRODUCTO INTERNO BRUTO

Mientras la Construcción y la minería pierden dinámcia, el agro, la industria, el comercio y la banca se dinamizan, lo cual es una noticiainteresante, ya que estaríamos en un crecimiento con más valor agregado.

17

MACROECONOMIA – OFERTA & DEMANDA

El recaudo de IVA se ha visto disminuido porque los hogares han dejado de comprar bienes con tasas de IVA alta; en lo observado seevidencia que el peso del IVA en el gasto de los hogares es cercano al 5% y que pagamos una tasa media general de 4,8%, que subiríacomo mucho a 5,2% en lo propuesto por el grupo de expertos y eso no afectaría el gasto de los hogares en mas de 0,5%.

5,44%

5,32%

5,37%5,35% 5,34%

5,33%

5,27%

5,16%

5,09%

ago-07 ago-08 ago-09 ago-10 ago-11 ago-12 ago-13 ago-14 ago-15

TASA MEDIA OBSERVADA DE IVA PAGADA POR LOS HOGARES

5,16%

5,05%

5,10%5,08% 5,07%

5,06%

5,00%

4,91%

4,85%

ago-07 ago-08 ago-09 ago-10 ago-11 ago-12 ago-13 ago-14 ago-15

PESO DEL IVA EN EL GASTO DE LOS HOGARES

18

MACROECONOMIA – OFERTA & DEMANDA

Como se esperaba el PIB del III muestra una tendencia positiva ascendente, a menor velocidad de lo históricamente observado.

19

MACROECONOMIA – OFERTA & DEMANDA

El aumento de la devaluación se comporta según lo esperado;En diciembre la demanda por dólares aumenta, y esto haráque a final de año el precio del dólar este por encima de$3.300, a menos que el precio del barril de petróleo baje delos 30 dólares.

20

MACROECONOMIA – OFERTA & DEMANDA

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000en

e-0

7

mar

-07

may

-07

jul-

07

sep

-07

no

v-0

7

ene-

08

mar

-08

may

-08

jul-

08

sep

-08

no

v-0

8

ene-

09

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9

ene-

10

mar

-10

may

-10

jul-

10

sep

-10

no

v-1

0

ene-

11

mar

-11

may

-11

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

jul-

12

sep

-12

no

v-1

2

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

ene-

15

mar

-15

may

-15

jul-

15

sep

-15

BALANZA COMERCIAL

Exportaciones Importaciones Balanza comercial

El valor de las importaciones no cede, dejando ver que las empresas continúan importante bienes intermedios y de consumo final,demandando cada vez más dólares; esto puede afecta el crecimiento del PIB, en dos sentidos: por el lado de la demanda, las menoresimportaciones ayuda a que la balanza comercial no sea tan negativa, pero en la oferta, la importación de insumos ayuda en la recuperaciónde la industria.

21

MACROECONOMIA – OFERTA & DEMANDA

-

100,00

200,00

300,00

400,00

500,00

600,00

700,00

ene-

06

mar

-06

may

-06

jul-

06

sep

-06

no

v-0

6

ene-

07

mar

-07

may

-07

jul-

07

sep

-07

no

v-0

7

ene-

08

mar

-08

may

-08

jul-

08

sep

-08

no

v-0

8

ene-

09

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9

ene-

10

mar

-10

may

-10

jul-

10

sep

-10

no

v-1

0

ene-

11

mar

-11

may

-11

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

jul-

12

sep

-12

no

v-1

2

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

ene-

15

mar

-15

may

-15

jul-

15

sep

-15

PROMEDIO DE PRECIPITACIONES NACIONAL

Las lluvia continúan frenando y el IDEAM advierte por la intensificación del verano en diciembre y enero.

s

22

MACROECONOMIA – OFERTA & DEMANDA

4,854,48

5,69

7,67

2,00

3,17

3,73

2,44

1,94

3,66

6,77

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

INFLACIÓNLa inflación de 2105 esconsecuencia de tres factoresfundamentales:

-Aumento de precios de alimentos,debido a el efecto del niño, elmayor valor de las importacionesagrícolas por la devaluación, y a unfenómeno de especulación muyfuerte del comercio sobre algunosproductos.

-Aumento del precio de los costosde producción por tener insumosimportados.

-Aumento de precios de bienesimportados por el efecto de ladevaluación.

23

MACROECONOMIA – OFERTA & DEMANDA

Si bien la inflación de alimentos es la que explica cercadel 45% del dato, el gasto en ocupación de vivienda,arriendos y servicios públicos, con inflacionesrelativamente bajas, son el principal generador deinflación.

A2. IPC. Variación, contribución,participación mensual y anual.

según grupos de bienes y servicios

Diciembre 2015

Mensual Anual Mensual Mensual Anual

Alimentos 28,21 1,08 10,85 0,31 50,67 45,23

Vivienda 30,10 0,45 5,38 0,14 22,45 24,94

Vestuario 5,16 0,27 2,99 0,01 1,89 1,97

Salud 2,43 0,37 5,30 0,01 1,55 2,06

Educación 5,73 0,04 5,11 0,00 0,38 4,82

Diversión 3,10 1,28 4,52 0,03 5,57 1,86

Transporte 15,19 0,43 4,87 0,06 9,98 10,43

Comunicaciones 3,72 0,06 4,70 0,00 0,34 2,42

Otros gastos 6,35 0,72 6,90 0,04 7,17 6,26

Total 100 0,62 6,77 0,62 100,00 100,00

Fuente: DANE

NOTA: La diferencia en la suma de las variables, obedece al sistema de aproximación en el nivel

de dígitos trabajados en el índice.

05/01/2016

Participación %

Grupos Ponderación

Variación %

Contribución

(puntos

porcentuales)

24

MACROECONOMIA – OFERTA & DEMANDA

Lo que proyecta el Banco de la República sobre Inflación es un aumento inclusive hasta el 8%, donde se podría acabar con unainflación de 5% a final de año, lo que hace que las compras tengan una dinámica difícil en el primer semestre.

25

MACROECONOMIA – OFERTA & DEMANDA

Esta gráfica ilustra bien lo que puede pasar. El ajuste del salario. Ante el ascenso de la inflación hasta julio aparentemente, lacapacidad de compra del salario, que se recuperará al final de año, logrado que la capacidad de compra crezca inclusive un 2%.

0,8%

0,2% 0,0% 0,0%0,2% 0,2% 0,1%

-0,1%

-0,7%

-1,2%-1,7%

-2,0%

0,0%-0,3% -0,5% -0,6%

-0,9%-0,5%

0,0%

0,9%1,4%

1,9% 1,9%2,4%

2,1% 2,3% 2,5%2,7%

2,9% 2,8% 2,9% 3,0% 2,9%3,3%

3,7% 3,7% 3,8%

4,4% 4,6% 4,6%4,4% 4,4% 4,5%

4,7%

5,4%

5,9%6,4%

6,8%7,0%

7,3% 7,5% 7,7%8,0%

7,5%7,0%

6,0%5,5%

5,0% 5,0%4,5%

-0,04

-0,02

0

0,02

0,04

0,06

0,08

0,1

255.000

260.000

265.000

270.000

275.000

280.000

285.000

DINÁMICA DEL SMLVR Y EL IPC PROYECTADOS

SMLVR VAR SMLVR INFLACION

26

MACROECONOMIA – OFERTA & DEMANDA

Esta gráfica ilustra bien lo que puede pasar. El ajuste del salario. Ante el ascenso de la inflación hasta julio aparentemente, lacapacidad de compra del salario, que se recuperará al final de año, logrado que la capacidad de compra crezca inclusive un 2%.

0,8%

0,2%0,0%

0,0%

0,2% 0,2% 0,1%

-0,1%

-0,7%

-1,2%-1,7%

-2,0%

0,0%

-0,3%-0,5% -0,6%

-0,9%-0,5%

0,0%

0,9%

1,4%

1,9% 1,9%

2,4%

2,1%2,3%

2,5%2,7%

2,9% 2,8% 2,9% 3,0% 2,9%3,3%

3,7% 3,7% 3,8%

4,4%4,6% 4,6%

4,4% 4,4% 4,5%4,7%

5,4%

5,9%

6,4%6,8%

7,0%7,3%

7,5%7,7%

8,0%

7,5%

7,0%

6,0%

5,5%

5,0% 5,0%

4,5%

-0,04

-0,02

0

0,02

0,04

0,06

0,08

0,1

DINÁMICA DEL SMLVR Y EL IPC PROYECTADOS

VAR SMLVR INFLACION

27

MACROECONOMIA – OFERTA & DEMANDA

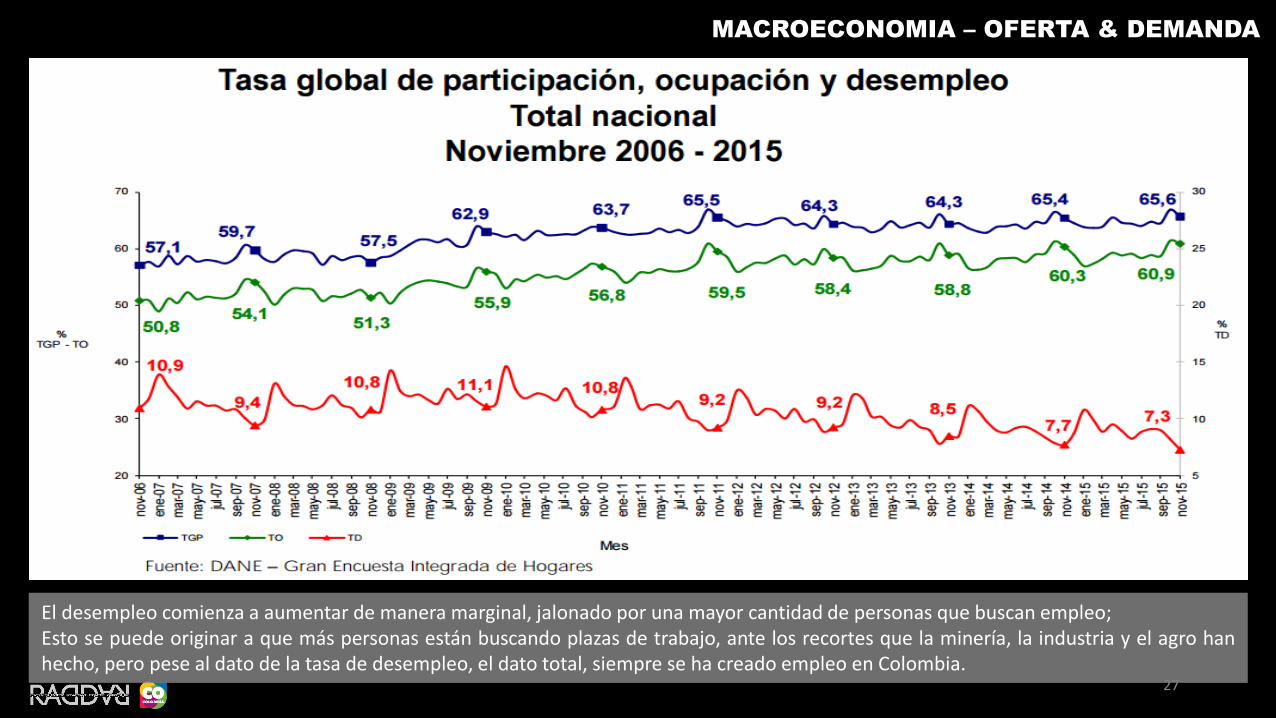

El desempleo comienza a aumentar de manera marginal, jalonado por una mayor cantidad de personas que buscan empleo;Esto se puede originar a que más personas están buscando plazas de trabajo, ante los recortes que la minería, la industria y el agro hanhecho, pero pese al dato de la tasa de desempleo, el dato total, siempre se ha creado empleo en Colombia.

28

MACROECONOMIA – OFERTA & DEMANDA

29

MACROECONOMIA – OFERTA & DEMANDA

La generación de empleos sigue liderada por la construcción y elcomercio, que absorben parte del desempleo causado en laindustria y la agricultura.

La devaluación tiene un efecto positivo en el ingreso de los hogares, por las remesas giradas desde el extranjero; estas pasaron de ser del 315millones mensuales, a ser de 458 millones de dólares.

30

REMESAS EN DÓLARES; 45,5%

REMESAS EN PESOS; 131,4%

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

160,0%

20

07

EN

E

20

07

MA

R

20

07

MA

Y

20

07

JU

L

20

07

SEP

20

07

NO

V

20

08

EN

E

20

08

MA

R

20

08

MA

Y

20

08

JU

L

20

08

SEP

T

20

08

NO

V

20

09

EN

E

20

09

MA

R

20

09

MA

Y

20

09

JU

L

20

09

SEP

T

20

09

NO

V

20

10

EN

E

20

10

MA

R

20

10

MA

Y

20

10

JU

L

20

10

SEP

T

20

10

NO

V

20

11

EN

E

20

11

MA

R

20

11

MA

Y

20

11

JU

L

20

11

SEP

20

11

NO

V

20

12

EN

E

20

12

MA

R

20

12

MA

Y

20

12

JU

L

20

12

SEP

T

20

12

NO

V

20

13

EN

E

20

13

MA

R

20

13

MA

Y

20

13

JU

L

20

13

SEP

T

20

13

NO

V

20

14

EN

E

20

14

MA

R

20

14

MA

Y

20

14

JU

L

20

14

SEP

T

20

14

NO

V

20

15

EN

E

20

15

MA

R

20

15

MA

Y (*

)

20

15

JU

L (*

)

VARIACIÓN ANUAL DE INGRESOS POR REMESAS

MACROECONOMIA – TIPO DE CAMBIO

31

MACROECONOMIA – OFERTA & DEMANDA

TASA BANCO; 5,50%

INFLACION; 6,50%

TASA REAL; -1,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

SITUACIÓN DE TASAS DE INTERÉS

20,00%

22,00%

24,00%

26,00%

28,00%

30,00%

32,00%

2,50%

3,00%

3,50%

4,00%

4,50%

5,00%

5,50%

mar

-10

abr-

10m

ay-1

0ju

n-1

0ju

l-10

ago

-10

sep

-10

oct

-10

no

v-10

dic

-10

ene-

11

feb

-11

mar

-11

abr-

11m

ay-1

1ju

n-1

1ju

l-11

ago

-11

sep

-11

oct

-11

no

v-11

dic

-11

ene-

12

feb

-12

mar

-12

abr-

12m

ay-1

2ju

n-1

2ju

l-12

ago

-12

sep

-12

oct

-12

no

v-12

dic

-12

ene-

13

feb

-13

mar

-13

abr-

13m

ay-1

3ju

n-1

3ju

l-13

ago

-13

sep

-13

oct

-13

no

v-13

dic

-13

ene-

14

feb

-14

mar

-14

abr-

14m

ay-1

4ju

n-1

4ju

l-14

ago

-14

sep

-14

oct

-14

no

v-14

dic

-14

ene-

15

feb

-15

mar

-15

abr-

15m

ay-1

5ju

n-1

5ju

l-15

ago

-15

sep

-15

oct

-15

TASAS DE INTERÉS DE REFERENCIA

TASA BANREP TASA DE USURA

El Banco de la República ha aumentado tasas continuamente, hasta llegar a 5,5%, y sin embargo seguimos en tasas de interés realesnegativas, lo que desmotiva la entrada de capitales, y fomenta la devaluación; así mismo, el mercado no ha aumentado tasas, y la tasa deusura continua relativamente estable, lo que significa que los bancos no podrán subir las tasas tan rápidamente.

32

@ ONSUMIENDO

El ingreso de los hogares continua creciendo por encima de su gasto, mostrando una profundización en al contención de compra en losúltimos 3 meses.

0,0%

10,0%

20,0%

abr-

10

may

-10

jun

-10

jul-

10

ago

-10

sep

-10

oct

-10

no

v-1

0d

ic-1

0en

e-1

1fe

b-1

1m

ar-1

1ab

r-1

1m

ay-1

1ju

n-1

1ju

l-1

1ag

o-1

1se

p-1

1o

ct-1

1n

ov-

11

dic

-11

ene

-12

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

jul-

12

ago

-12

sep

-12

oct

-12

no

v-1

2d

ic-1

2en

e-1

3fe

b-1

3m

ar-1

3ab

r-1

3m

ay-1

3ju

n-1

3ju

l-1

3ag

o-1

3se

p-1

3o

ct-1

3n

ov-

13

dic

-13

ene

-14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4d

ic-1

4en

e-1

5fe

b-1

5m

ar-1

5ab

r-1

5m

ay-1

5ju

n-1

5ju

l-1

5ag

o-1

5se

p-1

5o

ct-1

5n

ov-

15

dic

-15

VARIACIONES ANUALES DE LOS INGRESOS DE LOS HOGARES

INGRESO DE LOS HOGARES GASTOMETRIA

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

CONTENCION DE COMPRA

34

@ ONSUMIENDO

El ingreso de los hogares continua creciendo por encima de su gasto, mostrando una profundización en al contención de compra en losúltimos 3 meses.

35

@ ONSUMIENDO

El ingreso de los hogares continua creciendo por encima de su gasto, mostrando una profundización en al contención de compra en losúltimos 3 meses.

36

@ ONSUMIENDO

El gasto de los hogares comienza a crecer a menor ritmo impulsado por la contención de compra y la inflación. En octubre el gasto crecióal 5,6% y el año pasado crecía al 5,03%, pero en septiembre de este mismo año el crecimiento estaba por encima del 6%; en el gráfico dela derecha se aprecia en el acumulado anual del gasto la tendencia de crecimiento es positiva.

8,40%

7,30%

8,55%

9,17%8,99% 8,84%

9,90%

10,58%

10,01%

11,34%

11,98% 11,87% 11,72%

10,61%

4,57%

3,51%

4,56% 4,61%4,24%

4,01%

5,27%

5,89%

5,32%

6,29% 6,29%

5,64%

5,01%

3,60%

3,66% 3,66% 3,82%

4,36%4,55% 4,64%

4,40% 4,42% 4,46%4,75%

5,35%

5,90%

6,39%6,77%

nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15

Variación Anual de las Compras

Tamaño del Mercado (MLL)-A Tamaño del Mercado Real (Mll)-A Inflación A-NACIONAL-PROMEDIO-001-TOTAL (T )

001-TOTAL (T )-NACIONAL-PROMEDIO-

PESOS; 10,31%

UNIDADES; 5,03%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

abr-

10

jul-

10

oct-

10

ene-1

1

abr-

11

jul-

11

oct-

11

ene-1

2

abr-

12

jul-

12

oct-

12

ene-1

3

abr-

13

jul-

13

oct-

13

ene-1

4

abr-

14

jul-

14

oct-

14

ene-1

5

abr-

15

jul-

15

oct-

15

VARIACION DEL ACUMULADO 12 MESES

37

MACROECONOMIA – OFERTA & DEMANDA

31,34%

24,80%

3,42%

4,56%

4,68%

3,15%

16,84%

10,79%

31,62%

24,71%

3,36%

4,58%

4,71%

3,23%

16,63%

10,67%

32,48%

24,35%

3,23%

4,54%

4,68%

3,44%

16,06%

10,53%

ALIMENTOS

VIVIENDA

MODA-INEXMODA

SALUD

EDUCACIÓN

ENTRETENIMIENTO

TRANSPORTE YCOMUNICACIONES

GASTOS VARIOS

¿COMO SE GASTAN $100 PESOS LOS COLOMBIANOS?

2013 2014 2015

0,3%

-0,1%

-0,1%

0,0%

0,0%

0,1%

-0,2%

-0,1%

0,9%

-0,4%

-0,1%

0,0%

0,0%

0,2%

-0,6%

-0,1%

ALIMENTOS

VIVIENDA

MODA-INEXMODA

SALUD

EDUCACIÓN

ENTRETENIMIENTO

TRANSPORTE Y COMUNICACIONES

GASTOS VARIOS

REASIGNACIÓN DE GASTO

2014 2015

Los hogares siguen gastandomas alimentos y educación,debido al mayor valor de losalimentos, y logrando algo desatisfacción en elentretenimiento.

Revisando el detalle de categorías, se aprecia el fuerte aumento de precios de hortalizas, y el aumento de gasto en servicios deentretenimiento; adicionalmente, se puede apreciar el freno en el mercado de vehículos y de comunicaciones.

38

@ ONSUMIENDO

dic-15

GRUPO N NIVEL VAR IPC VAR MERCADO VAR MERCADO REAL JQUIA

ALIMENTOS 4 003-CEREALES Y PRODUCTOS DE PANADERIA (C ) 13,89% 16,38% 2,18% 252

ALIMENTOS 4 036-TUBÉRCULOS Y PLÁTANOS (C ) 17,45% 22,70% 4,47% 18

ALIMENTOS 4 050-HORTALIZAS Y LEGUMBRES (C ) 41,52% 45,10% 2,53% 215

ALIMENTOS 4 081-FRUTAS (C ) 24,78% 30,46% 4,56% 16

ALIMENTOS 4 106-CARNES Y DERIVADOS DE LA CARNE (C ) 6,70% 9,06% 2,22% 250

ALIMENTOS 4 124-PESCADO Y OTRAS DE MAR (C ) 11,73% 13,25% 1,36% 279

ALIMENTOS 4 133-LÁCTEOS, GRASAS Y HUEVOS (C ) 7,39% 9,87% 2,30% 241

ALIMENTOS 4 159-ALIMENTOS VARIOS (C ) 7,61% 9,17% 1,45% 278

ALIMENTOS 4 204-COMIDAS FUERA DEL HOGAR (C ) 5,95% 8,98% 2,86% 151

VIVIENDA 4 224-GASTO DE OCUPACIÓN DE LA VIVIENDA (C ) 3,81% 6,56% 2,65% 188

VIVIENDA 4 236-COMBUSTIBLES Y SERVICIOS PÚBLICOS (C ) 9,68% 13,26% 3,27% 71

VIVIENDA 4 248-MUEBLES DEL HOGAR (C ) 4,70% 7,26% 2,44% 228

VIVIENDA 4 260-APARATOS DOMÉSTICOS (C ) 13,36% 15,94% 2,28% 245

VIVIENDA 4 277-UTENSILIOS DOMÉSTICOS (C ) 5,48% 8,83% 3,17% 89

VIVIENDA 4 297-ROPA DEL HOGAR (C ) 6,69% 9,58% 2,71% 179

VIVIENDA 4 313-ARTÍCULOS PARA LIMPIEZA (C ) 5,37% 8,80% 3,25% 75

VESTUARIO Y CALZADO 4 342-VESTUARIO (C ) 2,99% 6,40% 3,31% 62

VESTUARIO Y CALZADO 4 390-CALZADO (C ) 2,36% 5,04% 2,62% 198

VESTUARIO Y CALZADO 4 405-SERVICIOS DEL VESTUARIO Y CALZADO (C ) 3,86% 6,57% 2,61% 200

SALUD 4 422-SERVICIOS PROFESIONALES (C ) 4,48% 7,30% 2,70% 182

SALUD 4 444-BIENES Y ARTÍCULOS PARA SALUD (C ) 5,81% 9,16% 3,17% 90

SALUD 4 464-GASTOS DE ASEGURAMIENTO PRIVADOS EN SALUD (C ) 4,71% 8,48% 3,60% 37

EDUCACION 4 470-INSTRUCCIÓN Y ENSEÑANZA (C ) 5,15% 8,13% 2,83% 156

EDUCACION 4 496-ARTÍCULOS ESCOLARES Y OTROS RELACIONADOS (C ) 4,82% 7,90% 2,94% 130

ENTRETENIMIENTO 4 517-ARTÍCULOS CULTURALES Y OTROS RELACIONADOS (C ) 2,57% 3,58% 0,99% 287

ENTRETENIMIENTO 4 530-APARATOS PARA LA DIVERSION Y ESPARCIMIENTO (C ) 6,89% 9,62% 2,55% 209

ENTRETENIMIENTO 4 544-SERVICIOS, AFICIONES, DISTRACCIÓN,ESPARCIMIENTO (C ) 4,61% 13,47% 8,47% 3

TRANSPORTE Y COMUNICACIONES 4 572-TRANSPORTE PERSONAL (C ) 5,60% 3,58% -1,91% 296

TRANSPORTE Y COMUNICACIONES 4 595-TRANPORTE PÚBLICO (C ) 4,14% 7,13% 2,87% 148

TRANSPORTE Y COMUNICACIONES 4 622-COMUNICACIONES (C ) 4,69% 4,48% -0,19% 294

GASTOS VARIOS 4 638-BEBIDAS ALCOHÓLICAS, TABACO, CIGARRILLO (C ) 4,41% 6,57% 2,07% 258

GASTOS VARIOS 4 653-ARTÍCULOS PARA EL ASEO, CUIDADO PERSONAL (C ) 7,58% 10,69% 2,89% 141

GASTOS VARIOS 4 684-ARTÍCULOS DE JOYERÍA, OTROS PERSONALES (C ) 8,06% 14,79% 6,22% 5

GASTOS VARIOS 4 695-OTROS BIENES Y SERVICIOS (C ) 7,39% 7,88% 0,45% 291

ANUAL

41

@ ONSUMIENDO

nike; 27%

adidas; 43%

converse; 7%puma; 6%

reebook; 17%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

01

/01

/20

07

01

/05

/20

07

01

/09

/20

07

01

/01

/20

08

01

/05

/20

08

01

/09

/20

08

01

/01

/20

09

01

/05

/20

09

01

/09

/20

09

01

/01

/20

10

01

/05

/20

10

01

/09

/20

10

01

/01

/20

11

01

/05

/20

11

01

/09

/20

11

01

/01

/20

12

01

/05

/20

12

01

/09

/20

12

01

/01

/20

13

01

/05

/20

13

01

/09

/20

13

01

/01

/20

14

01

/05

/20

14

01

/09

/20

14

01

/01

/20

15

01

/05

/20

15

01

/09

/20

15

ACTIVE UNIT SOM

1,7%

4,0%

6,6%

4,0%

4,9%

4,6%

3,1%

3,5%

0,6%

5,0%

6,0%

4,4%

3,8%

4,4%

3,3%

3,8%

-1,3%

2,1%

4,4%

3,0%

4,2%

5,0%4,8%

5,2%

2009 2010 2011 2012 2013 2014 2015E+P 2016P

POSIBLE FORECAST 2015 - 2016

PIB HOGARES GASTO

3,1%

PIB; 3,5%3,3%

HOGARES; 3,8%

4,8%

GASTO; 5,2%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

2009 2010 2011 2012 2013 2014 2015E+P 2016P

POSIBLE FORECAST 2015 - 2016

42

@ ONSUMIENDO

2013 2014 2015 E+P 2016 P TREND

TOTAL 4,2% 5,0% 4,8% 5,2%

ANDI 3,9% 4,6% 4,5% 4,6%

COMERCIO 4,3% 4,4% 4,9% 5,0%

NO COMERCIO 4,2% 4,5% 4,4% 5,2%

IVA 2,9% 3,2% 3,7% 3,9%

NO DURABLES 4,2% 4,5% 5,0% 5,3%

SEMIDURABLES 4,4% 4,6% 4,2% 5,4%

DURABLES 6,1% 5,7% 4,4% 6,0%

SERVICIOS 4,1% 4,5% 4,4% 5,3%

FRECUENTES 4,2% 4,5% 4,8% 5,3%

NO FRECUENTES 4,1% 4,5% 4,4% 5,5%

TIENDA DE BARRIO 4,0% 4,3% 4,5% 5,1%

GRANDES CADENAS 4,1% 4,3% 4,4% 5,0%

CENTROS COMERCIALES 3,8% 4,4% 4,4% 5,6%

ALIMENTOS 4,0% 5,7% 4,5% 4,9%

VIVIENDA 3,9% 4,3% 4,5% 5,3%

MODA-INEXMODA 5,0% 4,7% 4,6% 4,9%

SALUD 3,8% 4,5% 4,4% 5,9%

EDUCACIÓN 4,1% 4,6% 4,5% 5,7%

ENTRETENIMIENTO 9,6% 9,7% 12,6% 10,7%

TRANSPORTE Y COMUNICACIONES 4,7% 4,0% 3,5% 3,8%

GASTOS VARIOS 4,4% 5,4% 4,6% 7,4%

CONSUMIDOR

EL

@ ONSUMIENDO

Compra menos

Comprar lo mismo

Comprar mejor de lo mismo

Comprar cosas

deseadas

Consumir menos

Consumir lo mismo

Consumir mejor

Consumir mas

45

@ ONSUMIENDO

@ ONSUMIENDO

YORELI

RINCÓN

@ ONSUMIENDO

YORELI

RINCÓN

@ ONSUMIENDO

57

Elegida como caso de éxito

Harvard, por ser la única

empresa de confecciones del

mundo, que crece a doble dígito

por más de 10 años,

teniendo solo un día

con descuentos.

@ ONSUMIENDO

58

@ ONSUMIENDO

16,98%

33,08%

42,00%

31,67%30,58% 30,19%

31,29%

38,53%

31,17%

27,76%

30,71% 30,08% 30,55%

10,17%12,69%

8,01%

11,74%

20,45%

22,64%20,83%

10,22%

42,53%

39,78%

37,73%39,21% 39,42%

42,05%

57,09%

nov-14 dic-14 ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15

Variación Anual de las Compras

Tamaño del Mercado (MLL)-A Inflación A-NACIONAL-PROMEDIO-558-Fútbol

EL GRAN ERROR:1. COMUNICAMOS ATRIBUTOS2. PLANTEAMOS EXPERIENCIA

3. PERO NUNCA ENSEÑAMOS A USAR EL PRODUCTO CÓMO DEBE SER

80

@ ONSUMIENDO

TENDENC AS11

1. Shameless - Fin de la vergüenza2. Channel Dynamics - Cambio de canales3. Give-me-more – Promociones por descuentos4. PreRetailing – Análisis previo de compra5. Used is Newest - El mercado del Usado6. Size Growing - Fin de lo pequeño7. Shipping Life Style- Domicialización8. High End Consumers - Consumos Educados9. Glocalizacion - Preferencia de lo nuestro10.Premiumnization - Mercado Premium11.Luxury Start - El mercado del Lujo

94

@ ONSUMIENDO

@ ONSUMIENDO

MACRO

MARKETING

@ ONSUMIENDOSI QUIERE YA ESTA CHARLA, ESCRIBA YA A:

PONIENDO EN EL ASUNTO: COLOMBIA Y DEPORTEE INMEDITAMENTE LE RESPONDERE CON UN LINK DE DESCARGA

MUCHAS GRACIASPOR DEJARME COMPARTIR

MI PASIÓN POR EL

CONSUMIDOR