braskem política financeira - braskem-ri.com.br · 7.4 limites e alÇadas de aprovaÇÃo ... •...

TRANSCRIPT

BRASKEM S.A.

Política Financeira

Política Financeira Número do Documento No. Páginas

33

BRASKEM

Política Financeira

Título do Documento Número do Documento Rev Página

Política Financeira 1 2

Sumário

1 CONCEITOS GERAIS SOBRE ASSUNTOS FINANCEIROS NA BRASKEM .......................... 4

1.1 PRINCÍPIOS BÁSICOS ......................................................................................................................... 4 1.2 OBJETIVOS DA POLÍTICA .................................................................................................................. 5 1.3 PROCESSO DE COMUNICAÇÃO DA ADMINISTRAÇÃO COM O CA .................................................... 5

2 RESPONSABILIDADES .................................................................................................................... 5

2.1 LIDER EMPRESARIAL (LE) ............................................................................................................... 5 2.2 RESPONSÁVEL PELO APOIO AO EMPRESARIAMENTO FINANÇAS – RAE FINANÇAS ..................... 6

3 GESTÃO DO RISCO DE CONTRAPARTES .................................................................................. 7

3.1 OPERAÇÕES ATIVAS .......................................................................................................................... 7 3.2 OPERAÇÕES PASSIVAS ....................................................................................................................... 8 3.3 OPERAÇÕES FINANCEIRAS COM PARTES RELACIONADAS .............................................................. 9 3.4 DESENQUADRAMENTOS ..................................................................................................................... 9 3.5 MECANISMOS DE PROTEÇÃO DO RESULTADO CONTÁBIL .............................................................. 9 3.6 LIMITES E ALÇADAS ........................................................................................................................ 10

4 GESTÃO DO RISCO DE ÍNDICES E JUROS .............................................................................. 10

4.1 LIMITES E ALÇADAS ........................................................................................................................ 10

5 GESTÃO DE LIQUIDEZ E REFINANCIAMENTOS .................................................................. 10

5.1 CAIXA MÍNIMO ................................................................................................................................ 11 5.2 ALOCAÇÃO DO CAIXA (DISPONIBILIDADES) .................................................................................. 12 5.2.1 CAIXA OPERACIONAL .................................................................................................................... 12 5.2.2 CAIXA ESTRATÉGICO ..................................................................................................................... 13 5.2.3 RENTABILIDADE DO CAIXA ............................................................................................................ 14 5.3 GESTÃO DE CAPTAÇÕES E REFINANCIAMENTOS .......................................................................... 14 5.3.1 PRODUTOS ELEGÍVEIS .................................................................................................................... 15 5.3.2 PROCESSO DE CONTRATAÇÃO ........................................................................................................ 16 5.3.3 FINANCIAMENTO A PROJETOS (“PROJECT FINANCE”) .................................................................... 16 5.3.4 GARANTIAS .................................................................................................................................... 18

6 GESTÃO DO RISCO CAMBIAL .................................................................................................... 18

6.1 ORIGENS E COMPORTAMENTO DA EXPOSIÇÃO CAMBIAL............................................................ 19 6.1.1 ASPECTOS RELACIONADOS AOS IMPACTOS NO FLUXO DE CAIXA ................................................. 19 6.2 MECANISMOS DE MITIGAÇÃO DO RISCO CAMBIAL, LIMITES E ALÇADAS DE APROVAÇÃO ........ 19 6.3 MECANISMOS DE CONTROLE E ACOMPANHAMENTO DAS EXPOSIÇÕES CAMBIAIS .................... 20

7 GESTÃO DO RISCO DE COMMODITIES ................................................................................... 20

Título do Documento Número do Documento Rev Página

Política Financeira 1 3

7.1 ORIGEM DA EXPOSIÇÃO .................................................................................................................. 20 7.2 MECANISMOS DE MITIGAÇÃO DO RISCO DE COMMODITIES E CAPTURA DE VALOR.................... 21 7.3 MECANISMOS DE CONTROLE .......................................................................................................... 21 7.4 LIMITES E ALÇADAS DE APROVAÇÃO ............................................................................................. 21 7.4.1 NEGOCIAÇÃO ................................................................................................................................. 22 7.4.2 DINÂMICA DE MERCADO ................................................................................................................ 22

8 GESTÃO DE DERIVATIVOS ......................................................................................................... 22

9 PROCEDIMENTOS OPERACIONAIS E NEGOCIAIS .............................................................. 23

10 GESTÃO TRIBUTÁRIA ................................................................................................................ 23

11 CONTABILIZAÇÕES .................................................................................................................... 24

11.1 CONTABILIZAÇÃO DE HEDGE ....................................................................................................... 24 11.1.1 OBJETIVOS .................................................................................................................................... 24 11.1.2 REGULAMENTAÇÃO ..................................................................................................................... 24 11.1.3 PERÍODO DE TESTES DE EFETIVIDADE ......................................................................................... 25 11.1.4 CONTAS ........................................................................................................................................ 25 11.1.5 DESIGNAÇÃO ................................................................................................................................ 25 11.1.6 AVALIAÇÃO PROSPECTIVA DE EFETIVIDADE ............................................................................... 25 11.1.7 AVALIAÇÃO RETROSPECTIVA DE EFETIVIDADE .......................................................................... 25 11.1.8 MENSURAÇÃO DA PORÇÃO INEFETIVA ........................................................................................ 25 11.1.9 RECONHECIMENTO ....................................................................................................................... 26 11.1.10 DESCONTINUAÇÃO ..................................................................................................................... 26 11.2 DESIGNAÇÃO DE ATIVOS E PASSIVOS FINANCEIROS .................................................................. 27

12 REVISÃO DA POLÍTICA .............................................................................................................. 27

ANEXO I ................................................................................................................................................... 28

I.I PRODUTOS FINANCEIROS (CAPTAÇÕES E REFINANCIAMENTO) ....................................................... 28 I.II INSTRUMENTOS DE MERCADO DE CAPITAIS .................................................................................... 29 I.III INSTRUMENTOS PARA GARANTIAS .................................................................................................. 30

ANEXO II ................................................................................................................................................. 32

II.I PRODUTOS FINANCEIROS (DERIVATIVOS) ........................................................................................ 32

ANEXO III ................................................................................................................................................ 33

FORMULÁRIO CONTRATAÇÃO/APROVAÇÃO DE NOVAS OPERAÇÕES ..................................................... 33

Título do Documento Número do Documento Rev Página

Política Financeira 1 4

Esta Política Financeira foi aprovada pelo Conselho de Administração através de deliberação tomada na reunião de 09/08/2010, sendo aplicada à Braskem e a todas suas Controladas, no Brasil e no exterior.

1 CONCEITOS GERAIS SOBRE ASSUNTOS FINANCEIROS NA BRASKEM

A Política Financeira da Braskem estabelece e ratifica conceitos, critérios e limites de delegação para decisões que envolvam:

• Gestão do fluxo de caixa e liquidez da Braskem;

• Investimento das disponibilidades financeiras;

• Captação de recursos financeiros e concessões de garantias; e

• Gestão do risco cambial e de commodities

1.1 PRINCÍPIOS BÁSICOS

São princípios básicos da Braskem na administração dos seus assuntos financeiros:

• A gestão de risco é um processo e não um evento isolado, e deve envolver todas as áreas da Companhia;

• A gestão de risco deve envolver: identificação e mensuração dos riscos, definição dos limites e instrumentos de mitigação dos riscos identificados, acompanhamento, monitoramento e disponibilização de informações;

• A gestão dos assuntos financeiros deve ser coerente com o risco do negócio da Braskem , de modo a otimizar a relação risco/retorno, e preservar a flexibilidade estratégica para o crescimento qualificado da Companhia;

• O conhecimento e a prática desta Politica Financeira devem consolidar uma cultura empresarial que valorize a Gestão de Riscos, que permeie os diversos níveis da Braskem e que influencie as decisões que envolvam riscos relevantes.

• O foco de criação de valor da Braskem exclusivamente na sua atividade-fim, ou seja, seu objeto social;

• O Líder Empresarial da Braskem (Diretor Presidente) e o RAE- Finanças Braskem (Vice-Presidente de Finanças e Relações com Investidores) são responsáveis por zelar pelo cumprimento desta Política, através da formulação e implantação de procedimentos e estratégias financeiras, coerentes com as orientações estabelecidas pelo Conselho de Administração.

Os Critérios estabelecidos nesta Política demandam definições de parâmetros de cálculo, os quais devem estar previstos em um documento denominado “Procedimento da Política Financeira”.

Título do Documento Número do Documento Rev Página

Política Financeira 1 5

1.2 OBJETIVOS DA POLÍTICA

Ao implantar e praticar esta Política, os Acionistas e Líderes da Braskem visam assegurar:

• A gestão pró-ativa e contínua dos riscos, através da antecipação e, quando necessária, proteção a cenários desfavoráveis, de forma a proteger os resultados e o patrimônio da Braskem;

• A consideração do retorno das aplicações financeiras ponderado pelo risco associado nas análises das estratégias da Braskem;

• O permanente alinhamento dos objetivos das equipes envolvidas no processo de gestão de riscos aos objetivos globais da Braskem;

• A preservação permanente da higidez financeira da Braskem;

• A melhoria contínua das avaliações da Braskem por parte de seus investidores, credores e agências de Rating, devido às suas práticas financeiras conservadoras e gestão do risco;

• A proteção dos resultados e do patrimônio da Braskem contra o não cumprimento de obrigações financeiras contratadas com contrapartes;

• A eficiência e eficácia na proteção da exposição ao risco, através da contratação de instrumentos financeiros ou da observação da existência de proteções (“hedges”) naturais e das correlações entre os preços de diferentes ativos e mercados;

• A avaliação da efetividade e apresentação ao CA anualmente.

1.3 PROCESSO DE COMUNICAÇÃO DA ADMINISTRAÇÃO COM O CA

Será apresentado ao Comitê de Finanças e Investimentos:

• Acompanhamento da prática da Política Financeira;

• Toda e qualquer alteração no Procedimento da Política Financeira.

• Eventuais propostas de alterações nos critérios estabelecidos nesta política para posterior apreciação do CA.

A apresentação do acompanhamento da Política Financeira deverá se dar conforme o procedimento previsto no Procedimento da Política Financeira.

2 RESPONSABILIDADES

2.1 LIDER EMPRESARIAL (LE)

Cabe ao LE Braskem:

• Aprovar alterações na Política Financeira a serem submetidas para deliberação do Conselho de Administração;

• Disseminar a cultura de gestão de riscos na Companhia;

Título do Documento Número do Documento Rev Página

Política Financeira 1 6

• Garantir o acompanhamento dos níveis de exposição aos riscos financeiros da Companhia e o cumprimento da Política Financeira;

• Aprovar as alterações propostas pelo RAE-Finanças, dos parâmetros de cálculos dos Critérios estabelecidos no Procedimento da Política Financeira.

2.2 RESPONSÁVEL PELO APOIO AO EMPRESARIAMENTO FINANÇAS – RAE FINANÇAS

Cabe ao RAE-Finanças Braskem:

• Avaliar o posicionamento da Companhia para cada risco identificado, de acordo com a Política Financeira;

• Acompanhar os níveis de exposição aos riscos, monitorando as variáveis quantitativas e qualitativas de forma a garantir o cumprimento da Política Financeira;

• Aprovar e implementar os planos de ação definidos para o ajuste dos riscos aos limites estabelecidos pela Política Financeira;

• Aprovar a estratégia de hedge proposta pelo RAF - Tesouraria;

• Propor ao LE alterações, e ou, ajustes nos parâmetros de cálculos dos Critérios estabelecidos no Procedimento da Política Financeira, quando necessário em função de mudanças de cenário;

• Avaliar e recomendar ao LE alterações para aprimoramento da Política Financeira;

• Patrocinar ações de fortalecimento e disseminação da cultura de gestão de riscos e controles internos na Braskem;

• Zelar pela atualização, desenvolvimento e consolidação do relacionamento institucional da Companhia junto a instituições financeiras, investidores, mercado segurador e entidades governamentais relacionadas a assuntos financeiros e de garantias;

• Assegurar a permanente ampliação da disponibilidade dos limites de créditos corporativos da Braskem junto a financiadores e investidores, e que estes sejam segregados da capacidade de crédito dos Acionistas da Braskem;

• Assegurar o alinhamento com o RAE-Jurídico para que todas as operações financeiras contratadas pela Companhia estejam amparadas por instrumentos legais preparados, analisados e aprovados pelo Departamento Jurídico.

Compete ao RAF- Tesouraria em alinhamento com o RAE-Finanças:

• Monitorar os indicadores, qualitativos e quantitativos, do risco de contra parte, índices e taxas de juros, liquidez e refinanciamento definidos pela Política Financeira;

• Ajustar as exposições mediante os limites de risco estipulados na Política Financeira;

• Definir qual o melhor instrumento a ser utilizado nas operações de hedge;

Título do Documento Número do Documento Rev Página

Política Financeira 1 7

• Executar as operações financeiras (aplicações, captações, refinanciamento e hedge);

• Documentar o processo operacional de negociação das operações financeiras;

• Propor alterações e ajustes nos parâmetros do Procedimento da Política Financeira, sempre que alguma condição de contorno seja alterada, ao RAE-Finanças.

Compete ao RAF- Controladoria em alinhamento com o RAE-Finanças:

• Verificar o enquadramento das solicitações pelas Unidades de Negócio de operações de hedge de commodities, conforme estabelecido na Política Financeira, e informar a Tesouraria para sua implementação;

• Verificar mensalmente o enquadramento dos indicadores qualitativos e quantitativos estabelecidos na Política e no Procedimento da Política Financeira, e em caso de desenquadramento, comunicar ao RAE-Finanças;

• Garantir a correta contabilização dos instrumentos financeiros;

• Propor alterações e ajustes nos parâmetros do Procedimento da Política Financeira, sempre que alguma condição de contorno seja alterada, ao RAE-Finanças;

• Acompanhar o cumprimento de todos os covenants da Braskem.

3 GESTÃO DO RISCO DE CONTRAPARTES

3.1 OPERAÇÕES ATIVAS

Na definição de Contrapartes em operações financeiras ativas, incluindo derivativos, deverão ser observados os seguintes Critérios de seleção, nessa ordem:

1) Classificação do risco de crédito da Contraparte por agência especializada (rating de longo prazo) e concentração de exposição junto a Contraparte:

Apenas serão aceitas como contrapartes instituições e emissores de títulos e de valores mobiliários considerados “Grau de Investimento” e que atendam à classificação abaixo:

Obs. Outras agências que venham a ter reputação equivalente a estas agências no mercado financeiro internacional poderão se consideradas, a critério do RAE-Finanças.

Agencia Classificadora Rating considerados de baixo risco de crédito (bancário e não bancário) - Rating Local

Fitch Rating AAA (bra), AA (bra), A (bra)

Moody's Investor Aaa.br, Aa.br, A.br

Standard & Poor's brAAA, brAA, brA

Adicionalmente, ao critério de rating acima, deverá ser considerado cumulativamente que:

Título do Documento Número do Documento Rev Página

Política Financeira 1 8

• A Braskem não poderá estar exposta a uma determinada Contraparte a uma razão percentual (em relação à exposição total da Braskem a todas as Contrapartes) superior a um índice de concentração, o qual é variável em função do rating da Contraparte, conforme descrito na coluna “A” da tabela abaixo; e

• A exposição da Braskem a uma determinada Contraparte não poderá exceder um índice de percentual em relação ao Patrimônio Líquido da Contraparte, percentual este variável em função do rating da Contraparte, conforme descrito na coluna “B” da tabela abaixo; e

• A exposição da Braskem a uma determinada Contraparte deve assegurar que não se ultrapasse o índice percentual de exposição total por categoria de rating das Contrapartes, conforme descrito na coluna “C” da tabela abaixo.

Rating (on e off-shore)

A - Limite por instituição

B- Máximo % do PL da instituição

C- % máximo de exposição por

categoria de rating

AAA 20% 4% 100%

AA+/AA 10% 3% 50%

AA-/A+ 2,5% 2% 25%

A/A- 1% 1,5% 15%

2) CDS (credit default swap) da contraparte:

Apenas serão aceitas como contrapartes instituições e emissores de título e de valores mobiliários cujo CDS seja inferior ao limite máximo estabelecido no “Procedimento da Política Financeira”.

3) Taxas de rentabilidade x liquidez:

Observados os Critérios acima, serão privilegiadas Contrapartes com melhor combinação de taxa de juros e prazo de liquidez;

4) Reciprocidade entre Braskem e Instituições Financeiras:

Em condições similares de rating, CDS e Taxa, será levada em consideração a reciprocidade para com as instituições que cedem crédito à Braskem, bem como as que contratem com a Braskem Acordo de Compensação (instrumento que possibilita o encontro de contas entre as posições ativas e passivas em caso de não cumprimento de obrigações).

3.2 OPERAÇÕES PASSIVAS

Na definição de Contrapartes em operações financeiras passivas, deverão ser observados os seguintes Critérios de seleção:

Título do Documento Número do Documento Rev Página

Política Financeira 1 9

• Será privilegiada a melhor combinação de custo financeiro e indexador, desde que assegurados os Critérios estabelecidos no item 4 (Gestão do Risco de Índices e Taxas de Juros);

• Deverá ser avaliada a qualificação de imagem e reputação da Contraparte;

• Em condições econômico-financeiras e de imagem e reputação similares, será levada em consideração a reciprocidade para com as instituições que tenham cedido crédito à Braskem, bem como as que contratem com a Braskem Acordo de Compensação.

• Operações de ACC (adiantamento de contrato de câmbio), ACE (adiantamento de contrato de exportação), Vendor (antecipação de receita junto a bancos, com garantia da Empresa), securitizações de recebíveis e similares deverão estar em linha com os planos efetivos de comercialização da Braskem.

3.3 OPERAÇÕES FINANCEIRAS COM PARTES RELACIONADAS

Exceto pela concessão de garantias a empresas controladas integrais, qualquer operação, em valor superior ao estabelecido no Estatuto Social, entre a Braskem e suas partes relacionadas, deverá ser submetida à aprovação prévia do Conselho de Administração.

As operações realizadas entre partes relacionadas deverão ser efetuadas a valores, prazos e taxas médias usuais de mercado, vigentes nas respectivas datas, e em condições de comutatividade, sendo vedada aos administradores da Braskem a realização de qualquer operação financeira que vise exclusivamente ao favorecimento de partes relacionadas, qualquer administrador ou seus parentes em primeiro grau.

Para os fins deste item, consideram-se partes relacionadas os acionistas titulares de ações ordinárias da Braskem, as empresas controladas pelos mesmos, ou pessoas que sejam titulares de ações ordinárias ou quotistas de pessoas jurídicas que sejam acionistas titulares de ações ordinárias da Braskem, bem como seus Administradores.

3.4 DESENQUADRAMENTOS

Entende-se como desenquadramentos passivos aqueles causados por motivos exógenos à Braskem como, por exemplo, rebaixamento de rating de Contrapartes para níveis inferiores aos aceitáveis dentro desta Política.

Os desenquadramentos ativos são aqueles causados pela atuação direta da Braskem como, por exemplo, resgates de aplicações financeiras com determinada Contraparte aumentando assim o limite de concentração nas demais Contrapartes.

Neste contexto dinâmico, as exposições da Braskem serão avaliadas diariamente pela Tesouraria e acompanhadas mensalmente pela Controladoria. Independentemente da natureza do desenquadramento, é mandatório o reenquadramento à Política.

3.5 MECANISMOS DE PROTEÇÃO DO RESULTADO CONTÁBIL

A Braskem poderá valer-se de instrumentos de proteção do seu resultado contábil, de forma a agregar valor aos seus acionistas. A utilização de tais instrumentos deverá ser objeto de apreciação e acompanhamento do CA.

Título do Documento Número do Documento Rev Página

Política Financeira 1 10

3.6 LIMITES E ALÇADAS

Qualquer alteração nos Critérios acima, seja para operações ativas ou passivas, deverá ser submetida à aprovação do Conselho de Administração.

As Instituições com risco de Governo do Brasil e Grau de Investimento poderão ultrapassar os limites acima mediante aprovação do RAE-Finanças.

4 GESTÃO DO RISCO DE ÍNDICES E JUROS

No curso normal das suas operações, a Braskem pode incorrer em descasamento dos índices e taxa de juros, tais como TJLP, IPCA, Taxas Pré-fixadas, LIBOR e SELIC (CDI), dentre outros, sobre as transações financeiras ativas e passivas.

Este tipo de descasamento, e seu potencial impacto econômico-financeiro, têm origem em fatores endógenos à Braskem, como a contratação de prazos e indexadores das operações financeiras, e exógenos à Braskem, como as flutuações dos níveis de taxas de juros e índices.

A Braskem tem como objetivo gerenciar os fatores endógenos e, na medida do possível, antecipar-se às conseqüências dos fatores exógenos.

O controle das potenciais exposições, tanto de curto quanto de longo prazo, visa melhorar a previsibilidade do fluxo de caixa da Braskem.

Na definição de aplicações financeiras para a disponibilidade da Braskem, deverá ser observado o seguinte Critério:

• A seleção dos indexadores e taxas de juros o qual a disponibilidade será investida deverá ser coerente à exposição já incorrida pela Braskem na sua dívida de curto prazo quanto aos mesmos indexadores e taxa de juros. Tal critério visa minimizar permanentemente o custo de carregamento do passivo da Braskem.

A verificação de exposições a índices e taxas de juros deverá ser feita mensalmente.

A segregação das disponibilidades e aplicações financeiras quanto a moedas deverá sempre respeitar a manutenção do saldo de caixa mínimo em Dólar, conforme estabelecido no item 6 desta Política, que trata da gestão do Risco Cambial.

4.1 LIMITES E ALÇADAS

Qualquer alteração no Critério acima deverá ser submetida à aprovação do Conselho de Administração.

O RAE-Finanças, em conjunto com o LE, pode aprovar a contratação de operações financeiras que alterem o indexador de suas dívidas respeitando as determinações desta Política.

5 GESTÃO DE LIQUIDEZ E REFINANCIAMENTOS

Visando assegurar o permanente cumprimento das obrigações financeiras da Braskem, devem ser observados critérios específicos para: (i) mensuração e manutenção de um saldo mínimo de disponibilidades e aplicações financeiras (“caixa mínimo”), (ii) destinação deste saldo em investimentos financeiros, (iii) contratação de novos financiamentos.

Título do Documento Número do Documento Rev Página

Política Financeira 1 11

5.1 CAIXA MÍNIMO

Para determinação do caixa mínimo da Braskem, os seguintes critérios deverão ser considerados:

Critérios Quantitativos para o cálculo do Caixa Mínimo:

Descrição Sinal

Dívidas de Curto Prazo (Principal + Juros) incluindo Capital de Giro (+)

Posição de Derivativos (MtM), somado com a variação esperada (VaR) subtraindo o Threshold1

(+)

Aportes em projetos (CAPEX) sem contrapartida de financiamento contratado (+)

Provisão para pagamento de imposto de renda e contribuição social sobre lucro liquido

(+)

Geração Operacional de Caixa projetada para os próximos 12 meses (-)

Erros históricos de projeções da Geração Operacional de Caixa (+)

CAIXA MÍNIMO ∑

Critérios - Qualitativos para o cálculo do Caixa Mínimo:

• Análise de Mercado (expectativa de liquidez, crise e volatilidade);

• Comparação com os competidores globais.

O acompanhamento dos critérios qualitativos visa antecipar eventuais tendências de mercado.

O cálculo do caixa mínimo deverá ocorrer mensalmente. Em caso de alteração estrutural das operações da Braskem, como por exemplo, novas aquisições ou alienação de ativos, o cálculo deverá ser atualizado.

Limites e Alçadas

Qualquer alteração nos critérios acima deverá ser submetida à aprovação do Conselho de Administração.

1 Instrumento utilizado para mitigar o risco da contraparte, onde a parte devedora é obrigada a oferecer garantias caso o limite definido seja ultrapassado.

Título do Documento Número do Documento Rev Página

Política Financeira 1 12

O RAE-Finanças, alinhado com o LE, poderá sugerir um aumento provisório do caixa mínimo em situação de cenário adverso, devendo ser comunicado ao Conselho de Administração, ou ao CFI.

5.2 ALOCAÇÃO DO CAIXA (DISPONIBILIDADES)

Com o objetivo de minimizar o risco de liquidez dos investimentos financeiros, e respeitando as necessidades imediatas do fluxo de caixa da Braskem, o saldo de disponibilidades e aplicações financeiras da Braskem deverá ser segregado em:

• Caixa Operacional;

• Caixa Estratégico.

O cálculo da parcela do Caixa Operacional deverá ocorrer mensalmente. Em caso de alteração estrutural das operações da Braskem, como por exemplo, novas aquisições ou alienação de ativos, o cálculo deverá ser atualizado.

A BRASKEM não poderá realizar investimentos em ações, ou qualquer outro instrumento de Renda Variável.

5.2.1 Caixa Operacional

Esta será a parcela mais líquida do caixa da Braskem e terá como objetivo cobrir a sua necessidade de capital de giro, considerando sua volatilidade devido à eventual queda da atividade operacional, e possíveis desvios de previsão para os desembolsos de curto prazo.

5.2.1.1 Liquidez

Esses recursos deverão ser destinados em instrumentos de liquidez imediata. Poderão, no entanto, de acordo com a necessidade prevista de caixa, assumir prazos de liquidez de até 15 dias corridos.

5.2.1.2 Instrumentos elegíveis

Os instrumentos elegíveis para o caixa operacional são:

• Títulos de Instituições Financeiras;

• Títulos Soberanos (brasileiros e estrangeiros);

Os instrumentos acima deverão respeitar os critérios determinados nesta Política.

5.2.1.3 Determinação do volume

Para determinação da parcela do caixa a ser alocada nesta categoria, os seguintes critérios deverão ser considerados:

Cálculo Caixa Operacional – Parcela Líquida – Critérios Sinal

Projeção de 1 (hum) mês de Desembolso de Caixa Operacional (+)

Erros de projeções de Desembolso do Caixa Operacional (+)

Dívidas de Curto Prazo sem refinanciamento (+)

Título do Documento Número do Documento Rev Página

Política Financeira 1 13

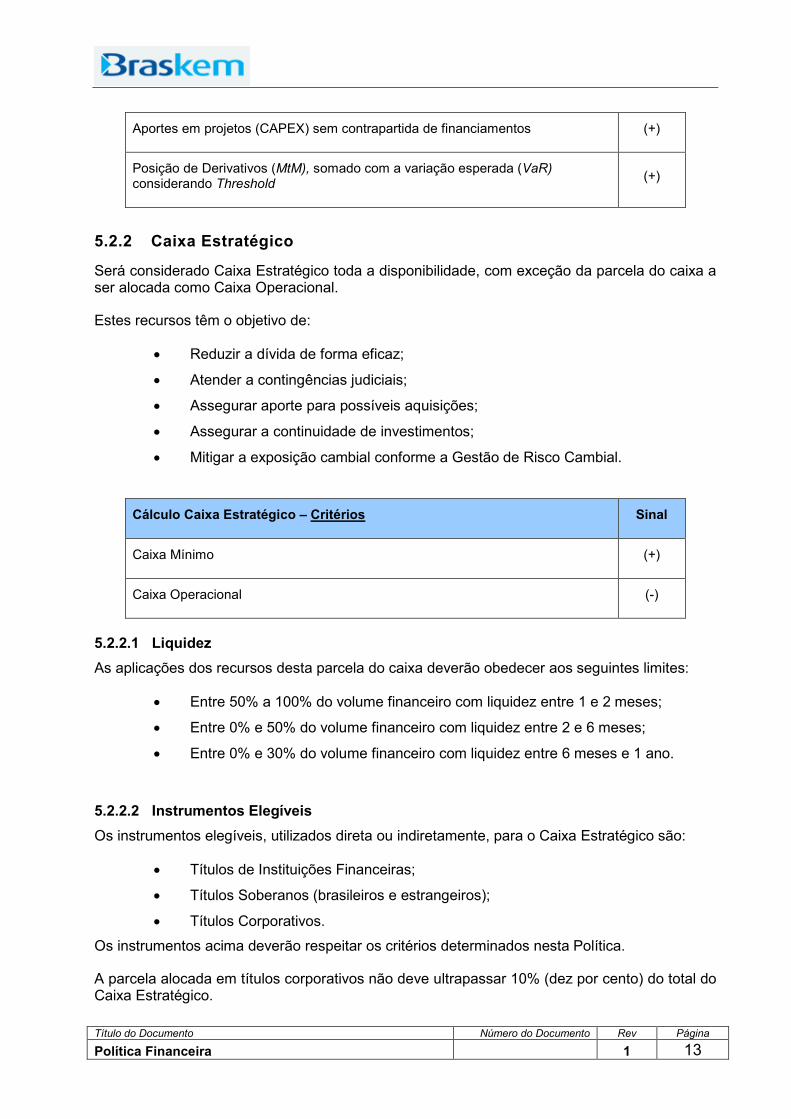

Aportes em projetos (CAPEX) sem contrapartida de financiamentos (+)

Posição de Derivativos (MtM), somado com a variação esperada (VaR) considerando Threshold

(+)

5.2.2 Caixa Estratégico

Será considerado Caixa Estratégico toda a disponibilidade, com exceção da parcela do caixa a ser alocada como Caixa Operacional.

Estes recursos têm o objetivo de:

• Reduzir a dívida de forma eficaz;

• Atender a contingências judiciais;

• Assegurar aporte para possíveis aquisições;

• Assegurar a continuidade de investimentos;

• Mitigar a exposição cambial conforme a Gestão de Risco Cambial.

Cálculo Caixa Estratégico – Critérios Sinal

Caixa Mínimo (+)

Caixa Operacional (-)

5.2.2.1 Liquidez

As aplicações dos recursos desta parcela do caixa deverão obedecer aos seguintes limites:

• Entre 50% a 100% do volume financeiro com liquidez entre 1 e 2 meses;

• Entre 0% e 50% do volume financeiro com liquidez entre 2 e 6 meses;

• Entre 0% e 30% do volume financeiro com liquidez entre 6 meses e 1 ano.

5.2.2.2 Instrumentos Elegíveis

Os instrumentos elegíveis, utilizados direta ou indiretamente, para o Caixa Estratégico são:

• Títulos de Instituições Financeiras;

• Títulos Soberanos (brasileiros e estrangeiros);

• Títulos Corporativos.

Os instrumentos acima deverão respeitar os critérios determinados nesta Política.

A parcela alocada em títulos corporativos não deve ultrapassar 10% (dez por cento) do total do Caixa Estratégico.

Título do Documento Número do Documento Rev Página

Política Financeira 1 14

As aplicações realizadas por Fundos de Investimentos exclusivos deverão respeitar os termos estabelecido nesta Política Financeira.

5.2.3 Rentabilidade do Caixa

As metas de rentabilidade do caixa devem ser definidas anualmente pelo RAE- Finanças e alinhada com o LE. As metas deverão ser referenciadas nas seguintes taxas de mercado:

• Aplicações no mercado interno – CDI (Certificado de Depósito Interbancário);

• Aplicações no mercado externo – LIBOR (London Interbank Offered Rate).

5.2.3.1 Risco de Rentabilidade

Para o Caixa Estratégico, o risco de mercado deverá ser mensurado diariamente pelo VaR, sendo que a perda máxima esperada, e, portanto o limite de VaR respeitará o Critério de ser inferior a 25% do retorno projetado para a parcela do Caixa Operacional no período de 30 dias.

Ou seja, o limite de VaR para a parcela menos líquida, deverá ser igual a 25% da projeção de rentabilidade da parcela líquida.

Os Critérios a serem utilizados para o cômputo do VaR para o caixa estratégico serão:

• Método de cálculo Paramétrico;

• Horizonte de tempo 30 dias;

• Grau de confiança de 95%;

• Volatilidade EWMA (λ=0,95).

Em caso de desenquadramento do limite de VaR, o RAE-Finanças, alinhado com o LE, terá três meses para reenquadrar as posições do Caixa Estratégico. Este prazo é necessário para evitar perdas para a Braskem no desmonte precipitado de aplicações financeiras em caso de oscilações momentâneas de mercado.

Limites e Alçadas

Qualquer alteração nos Critérios acima, tanto do Caixa Operacional quanto Estratégico, incluindo o Risco de Rentabilidade, deverá ser submetida para aprovação do Conselho de Administração.

O RAE-Finanças, alinhado com o LE, poderá implementar um aumento provisório da Parcela Líquida em situação de cenário adverso.

5.3 GESTÃO DE CAPTAÇÕES E REFINANCIAMENTOS

A contratação de financiamentos tem como objetivo suportar as necessidades de capital de giro, os investimentos, e o refinanciamento de dívidas existentes.

Os Critérios para contratação de novas captações ou refinanciamentos são:

• Adequação do instrumento financeiro à necessidade de recursos;

• Identificação do mercado a ser acessado – doméstico ou internacional, bancário ou de capitais, agências multilaterais e de fomento e/ou de exportações;

Título do Documento Número do Documento Rev Página

Política Financeira 1 15

• Identificação da melhor transação com base na compatibilização do custo all in e prazo;

• Comparabilidade da transação com operações similares de mercado;

• Sempre que possível, garantia de um processo competitivo entre o mercado e/ou bancos para cada operação;

• Balanceamento entre os provedores de capitais, de forma a minimizar concentração de financiamentos em determinadas fontes de recursos (mercado de capitais, ECA’s, Bancos Comerciais, dentre outras);

• Relacionamento com instituições financeiras no mundo, inclusive utilizando-se da base geográfica de atuação operacional;

• Adequação dos riscos cambiais quando envolver moeda diferente de R$ e US$;

• Atendimento dos aspectos legais (termos contratuais).

Todas as operações financeiras passivas junto ao mercado de capitais deverão ser submetidas à aprovação do Conselho de Administração, exceto aquelas cujos limites e prazos estejam dentro dos limites definidos anualmente e formalizados em ata de reunião do CA onde se estabeleça a delegação de autoridade para a Diretoria. As de competência do CA serão deliberadas via Proposta de Deliberação (PD) e deverão conter, as seguintes informações

• Finalidade dos recursos;

• Estrutura da operação;

• Resumo das garantias e obrigações financeiras (covenants), inclusive obrigações cruzadas (cross default), restrições a garantias (negative pledge), restrições a negociabilidade de ativos e outras a serem assumidas pela Braskem e/ou seus acionistas controladores;

• Custo total da operação (all-in-cost) aberto por categoria de custo;

• Classificação de risco (rating), se for o caso, indicando a(s) agência(s) classificadoras;

• O momento da Empresa acessar o mercado vis-à-vis condições do próprio mercado e de operações coincidentes por parte de outras empresas com riscos similares, particularmente quanto aos custos da operação, quando disponível;

• Instituições Financeiras que participarão da operação (principalmente os bancos líder e co-líder);

• "Benchmark" de custos de operações similares no mercado, quando houver.

O RAF-Tesouraria deverá propor ao RAE-Finanças, trimestralmente, estratégia financeira prevendo uma proposta de refinanciamento dos próximos dois anos de vencimento, de forma a antecipar riscos de concentração de vencimento e outros eventos.

5.3.1 Produtos Elegíveis

Os produtos de captação pré aprovados estão listados no Anexo I.

Título do Documento Número do Documento Rev Página

Política Financeira 1 16

Na contratação dos produtos de captação, é vedada a inclusão de cláusulas de “cross default”, garantias cruzadas ou “clear market”, cujos impactos possam extrapolar as operações da Braskem e possam atingir seus acionistas.

Para a aprovação de novos produtos, a área responsável pela emissão e/ou contratação, deverá utilizar o formulário do Anexo III e obter aprovação:

• do líder da área;

• do RAE-Juridico;

• do RAE-Finanças.

5.3.2 Processo de contratação

Na contratação das operações, o seguinte fluxograma deverá ser seguido:

5.3.3 Financiamento a Projetos (“Project Finance”)

Financiamentos a Projetos na modalidade “Project Finance” são aqueles concedidos, primordialmente, com base na capacidade e na qualidade de geração de caixa de um determinado Projeto ou Sociedade de Propósito Especifico (“SPE”).

Título do Documento Número do Documento Rev Página

Política Financeira 1 17

Tais financiamentos permitem a individualização de riscos financeiros e, consequentemente, a não utilização ou a redução da utilização dos limites de crédito corporativos da Braskem junto aos financiadores.

Devem ser priorizados os Financiamentos Estruturados sem Direito de Regresso (“non-recourse” Project Finance). Em situações excepcionais, os Financiamentos Estruturados podem eventualmente prever suportes ou garantias adicionais e limitadas da Braskem, caracterizando um Financiamento Estruturado com Direito de Regresso Limitado (“Limited Recourse Project Finance”). Neste caso, a utilização dos limites de crédito corporativos da Braskem, junto aos financiadores, deve ser apenas parcial.

Na expansão da Braskem em novos negócios ou investimentos, deverá ser avaliada a conveniência de Financiamentos Estruturados, uma vez que esta permite (i) a alocação segregada de riscos assumidos pela Braskem, (ii) a não utilização dos limites de crédito corporativo da Braskem junto a financiadores, consequentemente (iii) a disponibilização de mais recursos para o crescimento qualificado da Braskem, e (iv) o alinhamento permanente dos interesses da Braskem e dos credores e garantidores na preservação da sustentabilidade do Projeto ou investimento financiado.

Não obstante o caráter de “não direito de regresso” aos Acionistas do Projeto e/ou à Braskem, além da inexistência de cláusula explícita de “cross default” envolvendo a Braskem, todo endividamento contraído pela Braskem deve ser visto como passivo financeiro na sua totalidade caso a Braskem detenha controle societário, ou na sua quota parte, caso a Braskem detenha um controle compartilhado.

Caso seja indispensável à concessão de garantias contingentes dos Acionistas do Projeto (“Sponsors”), caracterizando um “Financiamento Estruturado com Direito de Regresso Limitado” (“Limited Recourse Project Finance”), estas deverão:

• cobrir apenas as obrigações de “performance” assumidas pela Braskem para a conclusão do Projeto ou investimento;

• ser limitadas ao período de construção do Projeto ou até um período onde se

comprove a assertividade do fluxo de caixa do Projeto;

• ser preferencialmente na modalidade de “Equity Support Agreement”, ou seja, obrigação do Acionista em manter a sua subsidiária solvente e não de pagar antecipadamente as obrigações do financiamento;

• ter limites de exposição claramente identificados e pré-estabelecidos, prevendo

exclusões que estão fora do domínio da Braskem (por exemplo, atos de Governo e força maior).

Quando concedidas garantias do Acionista do Projeto, deverá ser negociada com financiadores a liberação destas à medida que o risco inerente ao Projeto diminua com o tempo, tendo como objetivo a liberação completa das garantias no momento em que o projeto se torna operacional (“non recourse” durante a fase operacional).

Adicionalmente, devem ser negociados mecanismos para a liberação de acúmulo de caixa durante a fase operacional de projeto, incluindo distribuição extraordinária de dividendos, reduções de capital; repagamento de empréstimos concedidos pelos acionistas, dentre outros.

Título do Documento Número do Documento Rev Página

Política Financeira 1 18

5.3.4 Garantias

Deverão ser observados os seguintes Critérios na concessão de Garantias pela Braskem:

• Para entidades nas quais a Braskem não detenha 100% das ações, eventual concessão de garantia deverá guardar proporcionalidade com a sua respectiva participação no capital social.

• Em caso de concessão de garantia a terceiros, a Braskem deverá ser remunerada em valores referenciais de mercado.

• Deve-se evitar o pedido de concessão de garantias dos Acionistas da Braskem. Excepcionalmente, caso se faça necessário, o Acionista deverá ser remunerado por valores referenciais de mercado.

• Todos os contratos que envolvam a outorga de garantias deverão conter cláusulas objetivas e automáticas de liberação das garantias, assim que, legal e contratualmente, elas não sejam mais necessárias.

• Os produtos de garantias pré aprovados estão listados no Anexo I.

Limites e Alçadas

LE poderá aprovar a concessão de garantias da Braskem que impliquem em oneração, alienação ou cessão fiduciária de bens do ativo não circulante da Braskem ou de qualquer Controlada Braskem, desde que:

• o respectivo valor não ultrapasse 20% do ativo não circulante da Braskem, ou a R$ 350 milhões por operação ou em conjunto por exercício anual;

• tal ativo, independentemente do seu valor, visa garantir o financiamento da aquisição de bem objeto da oneração, ou;

• visem garantir processos judiciais movidos por ou em face da Braskem ou das Controladas Braskem.

Para a concessão de garantias de bens do ativo não circulante que não se enquadram nos Critérios acima, deverá ser aprovado previamente pelo Conselho de Administração.

Também dependem de prévia autorização do Conselho de Administração garantias de qualquer valor com relação a obrigações assumidas por terceiro que não seja Braskem ou Controlada Braskem.

6 GESTÃO DO RISCO CAMBIAL

Os principais objetivos na Gestão do Risco Cambial são: (i) identificar a origem e comportamento de cada tipo de risco, (ii) definir mecanismos de mitigação do risco cambial, (iii) definir os controles quantitativos e acompanhamento qualitativo da exposição e (iv) definir os limites de exposição e alçadas de aprovação.

Entende-se como exposição cambial o fluxo de caixa negativo em uma determinada moeda para um determinado período, ou seja, quando o fluxo de entradas em uma determinada moeda é insuficiente para cobrir o fluxo de saídas nesta mesma moeda, observando-se um desbalanceamento nesta moeda. Desta forma, caso desbalanceamentos ocorram, movimentos adversos nas taxas de câmbio podem impactar negativamente o fluxo de caixa da Braskem.

Título do Documento Número do Documento Rev Página

Política Financeira 1 19

Adicionalmente, a variação cambial pode contabilmente impactar negativamente determinados indicadores econômicos financeiros da Braskem, alterando a percepção de risco por parte dos credores, agências de rating e mercado de capitais. Assim, o presente item estabelece parâmetros para a gestão destas exposições cambiais de forma a mitigar estes riscos.

Finalmente, o conceito e a estratégia da gestão cambial se aplicam a eventuais exposições em outras moedas quaisquer, independentemente do item focar-se em grande parte em situações de variação da taxa de câmbio R$/US$.

6.1 ORIGENS E COMPORTAMENTO DA EXPOSIÇÃO CAMBIAL

6.1.1 Aspectos relacionados aos impactos no Fluxo de Caixa

A exposição cambial origina-se de duas formas:

• Diretamente: ocorre, na moeda local, quando há qualquer negociação cujo valor está expresso em Dólar. Exemplo: aquisição de um ativo no exterior cujo valor é negociado em Dólar.

• Indiretamente: ocorre, na moeda local, quando há qualquer negociação cujo valor, apesar de expresso em Reais, está altamente correlacionado com as variações do Dólar. Exemplo: aquisição de matéria-prima no mercado interno, uma vez que apesar do valor ser expresso em Reais, seu preço é altamente influenciado por variações da taxa de câmbio R$/US$ (preço dolarizado).

6.2 MECANISMOS DE MITIGAÇÃO DO RISCO CAMBIAL, LIMITES E ALÇADAS DE APROVAÇÃO

A partir da análise da exposição cambial, os seguintes Critérios de mitigação e limites devem ser utilizados:

• Curto Prazo (CP) - (Horizonte até 6 meses)

o Exposição: Saídas do fluxo operacional em moeda estrangeira (basicamente Dólar) maiores do que as entradas, gerando assim uma exposição ao Dólar.

o Mitigação do risco: Fica estabelecida a manutenção de caixa mínimo ou operações de hedge (conforme orientações previstas no item 5.1 desta Política) em Dólar suficiente para cobrir (i) a exposição operacional (geração operacional de caixa) em Dólar estimada para, no mínimo, os próximos 6 (seis) meses, e (ii) dívidas (principal e juros) em Dólar com vencimento nos próximos 12 (doze) meses.

• Longo Prazo (LP) - (Acima dos 6 meses)

o Exposição: Considerando que o fluxo de caixa operacional no Longo Prazo é fortemente correlacionado ao Dólar, a manutenção de uma parcela do custo em Reais (gastos fixos com pessoal, plantas e etc) gera uma exposição em Reais.

o Mitigação do risco: Por ser uma Companhia preponderantemente com ativos no Brasil entendemos que a exposição descrita acima é estrutural e, portanto, não passível de mitigação. Tendo em vista que o fluxo operacional da Braskem no longo prazo é dolarizado, estando a Braskem, portanto com uma exposição em Reais, qualquer novo fluxo financeiro futuro em Reais aumentará ainda mais a exposição a esta moeda. Desta forma a Companhia deverá manter um percentual de pelo

Título do Documento Número do Documento Rev Página

Política Financeira 1 20

menos 50% da dívida líquida expressa em Dólar. A empresa poderá manter um percentual da Dívida Líquida em USD superior a 50%, porém condicionado a uma análise de sensibilidade sobre os indicadores financeiros comprovando a não existência de risco significativo na deterioração destes indicadores.

6.3 MECANISMOS DE CONTROLE E ACOMPANHAMENTO DAS EXPOSIÇÕES CAMBIAIS

De forma a controlar os riscos oriundos da exposição à variação do Dólar no resultado operacional e financeiro, a Braskem utilizará a projeção do seu fluxo de caixa.

O método de controle se dará pelo cálculo mensal da exposição do fluxo de caixa operacional e financeiro, segregado nas moedas Reais e Dólar, para os próximos 12 (doze) meses. Caso haja desenquadramentos nas exposições cambiais de curto e longo prazos, o reenquadramento deverá ocorrer em no máximo 3 meses. Se as condições de mercado inviabilizarem esse enquadramento, o RAE-Finanças deverá informar ao CFI o plano de ação para reenquadramento das exposições cambiais.

Limites e Alçadas

Qualquer alteração nos Critérios de mitigação da exposição cambial, como manutenção de caixa mínimo em Dólar no curto prazo e manutenção da dívida em Dólar no longo prazo, deverá ser submetida à aprovação do Conselho de Administração.

Na contratação de novas operações, deverão ser respeitados os limites de delegação revisados e aprovados anualmente pelo Conselho de Administração.

Operações superiores ao referido limite devem ser deliberadas pelo Conselho de Administração por meio de uma Proposta de Deliberação (PD).

Eventuais operações financeiras de câmbio deverão atender aos procedimentos específicos que possibilitem a sua contabilização como Hedge Accounting (conforme item 10 desta Política).

7 GESTÃO DO RISCO DE COMMODITIES

Trata especificamente da exposição às variações dos preços de commodities que influenciam a margem operacional da Braskem tais como nafta, petroquímicos básicos e resinas termoplásticas.

Os principais objetivos da Gestão de Risco de Commodities são: (i) identificar as origens deste risco, (ii) definir os mecanismos de mitigação do risco de commodities, (iii) definir os mecanismos de controle e (iv) estabelecer os limites e alçadas para a execução das operações de hedge de commodities.

7.1 ORIGEM DA EXPOSIÇÃO

A Braskem incorre em riscos de commodities originados principalmente de duas formas: (i) negociação e (ii) dinâmica de mercado.

Título do Documento Número do Documento Rev Página

Política Financeira 1 21

Risco de negociação acontece nas operações de compra ou venda de determinados produtos nas quais, depois de fechada a operação, o preço ainda pode variar com base em determinada referência internacional (exemplo: exportação com a determinação de preço apenas no recebimento do produto pelo cliente).

Dinâmica de mercado refere-se a variações nas margens internacionais que impactam a rentabilidade dos produtos em função do Ciclo Petroquímico.

Dessa forma, a gestão de risco de commodities tem como objetivo:

- Negociação:

• Garantir que os movimentos das margens entre produto final e a matéria prima estejam suscetíveis apenas ao risco petroquímico; uma vez que a trava de apenas uma das variáveis aumenta a volatilidade do negócio.

- Dinâmica de mercado:

• Reduzir volatilidade das margens através do travamento da relação Produto Final / matéria prima, visando à garantia de um fluxo de caixa constante para um determinado período de tempo.

7.2 MECANISMOS DE MITIGAÇÃO DO RISCO DE COMMODITIES E CAPTURA DE VALOR

A mitigação dos riscos de commodities poderá ser atingida através da contratação de operações de hedge de commodities. Estas operações serão demandadas pelas Unidades de Negócio e executadas pela área de Tesouraria. É de responsabilidade do RAF-Tesouraria a escolha dos derivativos dentro do conjunto permitido (instrumentos elegíveis no anexo II desta Política) que melhor se adapte às condições de mercado (custo) e que mitiguem a exposição ao risco. As Unidades de Negócio, por sua vez, são responsáveis por se certificarem de que as operações por eles demandadas sejam elaboradas dentro dos parâmetros (preços) justos de mercados.

7.3 MECANISMOS DE CONTROLE

Como os preços da indústria petroquímica possuem uma alta correlação entre si, a Braskem considera a indústria petroquímica de primeira e segunda geração naturalmente protegida (ou seja, com “hedge” natural) ao longo do tempo.

Desta forma, o instrumento de hedge de fluxo de caixa visa mitigar volatilidades pontuais resultantes do descasamento temporal entre os preços de matéria prima e produto final da Braskem.

O RAE-Finanças é responsável pela verificação do enquadramento dos hedges de commodities contratados com os critérios estabelecidos nesta Política.

7.4 LIMITES E ALÇADAS DE APROVAÇÃO

As operações de hedge de commodities deverão atender aos procedimentos específicos que possibilitem a sua contabilização como Hedge Accounting (conforme item 10 desta Política).

Título do Documento Número do Documento Rev Página

Política Financeira 1 22

7.4.1 Negociação

Operações que gerem um descasamento das margens (“spreads”) petroquímicas podem ser corrigidas através da utilização de um instrumento derivativo na mesma quantidade e período do descasamento gerado.

7.4.2 Dinâmica de mercado

Operações que visem mitigar as elevadas volatilidades dos “spreads” em cenários desfavoráveis devem respeitar os seguintes limites e alçadas estabelecidos pelo Conselho de Administração.

• Resinas: o Critérios: o instrumento de hedge deve ser considerado exclusivamente

como alternativa de proteção da margem de operações de exportação; o Limites: até 50% do volume total/mês exportado pela Unidade de Negócio

(cálculo do volume com base na média dos últimos 3 meses) até 6 meses.

• Petroquímicos Básicos:

o Critérios: o instrumento de hedge deve ser considerado exclusivamente como alternativa de proteção da margem de operações de exportação;

o Limites: até 50% do volume total/mês exportado pela Unidade de Negócio (cálculo do volume com base na média dos últimos 3 meses) até 6 meses.

Qualquer alteração nos critérios acima deverá ser submetida para aprovação do Conselho de Administração.

8 GESTÃO DE DERIVATIVOS

É vedada a contratação de operações financeiras estruturadas com derivativos embutidos, e toda operação de derivativo deve estar vinculada a uma exposição efetiva (hedge), não especulativa.

O hedge deve ser encarado como um mecanismo de proteção do fluxo de caixa da Braskem e não como um instrumento especulativo de obtenção de ganhos futuros com arbitragem de moedas;

Com objetivo de mitigação dos riscos de mercado resultantes de transações financeiras e operacionais ficam previamente aprovados os seguintes instrumentos de derivativos2:

• Contratos Futuros;

• Contratos a Termo (NDF);

• Swaps (bolsa e/ou balcão);

• Compras e Vendas de opções de compra (call) e venda (put) sem alavancagem.

2 As caracterísiticas de cada um dos instrumentos de derivativos elegívies encontram-se no anexo II.

Título do Documento Número do Documento Rev Página

Política Financeira 1 23

Na contratação de operações de derivativos devem ser observados os seguintes parâmetros:

• Devem estar vinculados a uma exposição efetiva;

• Não impliquem em alavancagem, sendo o limite máximo da posição o “notional” 3 da operação comprada no ativo base ou da dívida objeto do hedge;

• Ter como ativo objeto o mesmo fator de risco a ser protegido;

• Ser tratado prioritariamente como Hedge Accounting;

Para a aprovação de novos instrumentos, a área responsável pela emissão e/ou contratação, deverá utilizar o formulário do Anexo III e obter aprovação:

• do líder da área;

• do RAE-Jurídico;

• do RAE-Finanças.

Ao contratar operações que exijam depósitos de margem, a Braskem deverá estar atenta para os possíveis desembolsos de caixa durante o período de vigência da operação.

9 PROCEDIMENTOS OPERACIONAIS E NEGOCIAIS

Com relação aos procedimentos operacionais e negociais das operações previstas nesta Política Financeira, as áreas responsáveis pela sua contratação devem:

• Estar tecnicamente preparadas para precificar os instrumentos elegidos pela Política. Os modelos de precificação deverão estar disponíveis à área de Controladoria e devidamente documentados.

• Escolher as operações (derivativos, investimentos, captações, refinanciamento, etc) dentro dos conjuntos permitidos (instrumentos elegíveis), respeitando os critérios aqui descritos para cada modalidade, e que mitiguem a exposição ao risco. É tarefa das áreas envolvidas se certificarem de que as operações sejam elaboradas dentro dos parâmetros (preços) justos de mercado. É mandatório que as operações sejam documentadas pela área envolvida (planilhas, cotações e outros) e que este material esteja à disposição da área de Controladoria quando solicitado.

• Quando possível, receber cotação de no mínimo 3 (três) instituições financeiras. Estas cotações/propostas deverão ser adequadamente arquivadas (e-mails, fax, gravações telefônicas e outras). Caso exista somente uma instituição que ofereça o produto financeiro, justificar adequadamente o fato e comunicar ao RAE Finanças.

10 GESTÃO TRIBUTÁRIA

A Gestão Tributária da Braskem e suas Investidas deve ser exercida com excelência, gerenciando os riscos de forma apropriada, através de controles internos que minimizem a

3 Principal da operação.

Título do Documento Número do Documento Rev Página

Política Financeira 1 24

ocorrência de contingências fiscais, e contribuindo para aumentar a rentabilidade dos negócios no País e no exterior. Deve pautar-se pela impessoalidade no relacionamento com entidades governamentais, parceria com as áreas de negócio, e eficácia e simplicidade nos processos.

Os princípios da gestão tributária da Companhia devem estar alinhados com os objetivos estratégicos e com as melhores práticas do mercado, orientar os processos e fixar compromissos a serem observados por toda a empresa, inclusive controladas, possuindo caráter diretivo.

11 CONTABILIZAÇÕES

11.1 CONTABILIZAÇÃO DE HEDGE

11.1.1 Objetivos

A contabilidade de Hedge da Braskem tem os seguintes objetivos:

• Evitar volatilidade excessiva de lucros devida ao descasamento entre o reconhecimento de derivativos e itens objeto do hedge;

• Medir a efetividade dos hedges e encorajar melhorias nas estratégias de hedge; e

• Assegurar que as demonstrações financeiras da Braskem reflitam de adequadamente o regime de competência quando da realização dessas operações.

11.1.2 Regulamentação

A contabilidade de Hedge da Braskem deve estar permanentemente em conformidade com as normas emitidas pelo CPC (Comitê de Pronunciamentos Contábeis), aprovados pela CVM (Comissão de Valores Mobiliários) e em atendimento as normas internacionais de contabilidade (IFRS).

As categorias de hedge são:

(a) Hedge de Valor Justo: hedge de exposição às alterações no valor justo de ativo ou passivo reconhecido ou de compromisso firme não reconhecido, ou de parte identificada de tal ativo, passivo ou compromisso firme, que seja atribuível a um risco particular e possa afetar o resultado;

(b) Hedge de Fluxo de Caixa: hedge de exposição à variabilidade nos fluxos de caixa

que (i) seja atribuível a um risco particular associado a um ativo ou passivo reconhecido (tal como todos ou alguns dos futuros pagamentos de juros sobre uma dívida de taxa variável) ou a uma transação prevista altamente provável e que (ii) possa afetar o resultado;

(c) Hedge de Investimento Líquido em operação no exterior: hedge do montante

relacionado à participação da Companhia em uma subsidiária no exterior acrescido ou reduzido do item monetário contabilizado como parte do investimento líquido (conforme Pronunciamento Técnico CPC 02)

Título do Documento Número do Documento Rev Página

Política Financeira 1 25

11.1.3 Período de Testes de Efetividade

Efetividade deve ser avaliada e, quando aplicável, inefetividade deve ser mensurada, trimestralmente nas datas de divulgação de resultados.

11.1.4 Contas

AAP (“Ajuste de Avaliação Patrimonial”) é a conta onde se registra o efeito acumulado de ganhos e perdas do Hedge de Fluxo de Caixa.

11.1.5 Designação

Designação ocorre quando um instrumento de hedge é formalmente casado com um item objeto de hedge de forma que o instrumento de hedge é esperado prover um efeito de compensação das variações no valor justo ou no fluxo de caixa do item objeto de hedge (uma “relação de hedge”). Cada tipo de categoria de hedge preverá a possibilidade de que o instrumento de hedge exista antes do início da relação de hedge ou não. A contabilidade de hedge tem efeito a partir da data de designação. A contabilidade de hedge não se aplica retroativamente.

11.1.6 Avaliação Prospectiva de Efetividade

Efetividade de hedge é definida como a condição em que o instrumento de hedge compensa entre 80% e 125% das variações no valor justo ou no fluxo de caixa do item objeto de hedge atribuível ao(s) risco(s) “hedgeado”(s)”. Avaliação prospectiva de efetividade é requerida prospectivamente no início da relação de hedge e cada vez que a efetividade é testada. O objetivo da avaliação prospectiva de efetividade é afirmar se o instrumento de hedge é esperado ou não atingir compensação altamente efetiva do valor ou fluxos de caixa. Se uma relação de hedge não passar no teste prospectivo, deve ser descontinuada. Cada operação de hedge proverá os métodos de avaliação de acordo com as normas contábeis vigentes.

11.1.7 Avaliação Retrospectiva de Efetividade

Avaliação de efetividade é requerida retrospectivamente cada vez que a efetividade é testada. O objetivo da avaliação de efetividade retrospectiva é afirmar se o instrumento de hedge foi altamente eficaz no fim do período. Se uma relação de hedge não passar no teste retrospectivo, ele não se qualifica para contabilidade de hedge no fim do trimestre (nenhum ajuste de custo histórico é feito em itens protegidos por Hedge de Valor Justo, e nenhuma movimentação é registrada no AAP de Hedge de Fluxo de Caixa). Cada operação de hedge proverá os métodos de avaliação de acordo com as normas contábeis vigentes.

11.1.8 Mensuração da Porção Inefetiva

Mensuração da Porção Inefetiva é requerida para Hedge de Fluxo de Caixa toda vez que a efetividade é testada. O objetivo da Mensuração da Porção Inefetiva é mensurar a porção efetiva de Hedge de Fluxo de Caixa que será contabilizada em AAP. A porção efetiva de um hedge qualificado para contabilidade de hedge é o menor entre (i) o ganho ou perda cumulativa no instrumento de hedge e (ii) o ganho ou perda necessário para compensar exatamente 100% do efeito no item objeto de hedge. Apenas a porção efetiva deverá ser contabilizada em AAP.

Título do Documento Número do Documento Rev Página

Política Financeira 1 26

Cada tipo de operação de hedge deve prover os métodos de avaliação de acordo com as normas contábeis vigentes.

11.1.9 Reconhecimento

Hedge de Valor Justo: as alterações no valor justo do instrumento de hedge são reconhecidas no resultado do período em rubrica apropriada em função do objeto de hedge.

Hedge de Fluxo de Caixa:

- alterações do valor justo do instrumento de hedge são reconhecidas na conta de AAP;

- o item objeto de hedge não tem a contabilização alterada;

- quando o item objeto de hedge impactar o resultado do exercício, o montante correspondente classificado na conta de AAP deve ser reclassificado para o resultado do exercício;

- a parcela inefetiva deve ser reconhecida no resultado do exercício;

- O saldo de AAP de um hedge que atingir o período de reconhecimento deve ser reclassificado de AAP para resultado.

A rubrica de resultado deve respeitar a natureza do hedge conforme tabela a seguir:

Natureza do Hedge Rubrica de Resultado

Proteção de Vendas Receita com Vendas

Proteção de Estoque Custo do Produto Vendido

Proteção de Taxa de Juros, Câmbio ou Índices de Inflação

Resultado Financeiro

11.1.10 Descontinuação

Descontinuação ocorre quando (i) o instrumento de hedge termina; (ii) o relacionamento de hedge perde efetividade prospectiva; (iii) o relacionamento de hedge perde a qualificação para Contabilidade de Hedge por qualquer outro motivo; (iv) Braskem remove voluntariamente a designação de hedge.

Após a descontinuação, os saldos em AAP devem permanecer em AAP até que a transação prevista ocorra (exceto se o item objeto de hedge for terminado ou se tornar improvável, caso em que os saldos em AAP devem ser reclassificados imediatamente para resultado). Itens objeto de hedge e instrumentos de hedge que são parte de uma relação de hedge descontinuada podem ser re-designados futuramente.

Título do Documento Número do Documento Rev Página

Política Financeira 1 27

11.2 DESIGNAÇÃO DE ATIVOS E PASSIVOS FINANCEIROS

Conforme item 8, as operações com derivativos descritos nesta Política serão sempre tratados prioritariamente como Hedge Accounting.

12 REVISÃO DA POLÍTICA

Qualquer alteração na política financeira deverá ser aprovada pelo CA.

Quadro resumo dos critérios sob atribuição do CA:

Capítulo 3 - Risco de Contrapartes� Critérios de seleção de Contrapartes (Rating, CDS, Taxa e Reciprocidade e Risco de Imagem)

� Limites de exposições por Rating (Limite por instituição, percentual do PL da contraparte e por categoria de

Capítulo 4 - Risco de Índices e Juros� Critérios de equivalência das taxas de juros entre exposição Ativa e Passiva

Capítulo 5 - Liquidez e Refinanciamentos� Critérios para cálculo de caixa mínimo (GOC, Vencimento das dívidas de curto prazo incluindo KG, Provisão de

derivativos, Investimentos sem contrapartidas de financiamento e Provisão de IR/CSSL)

� Critérios de determinação do volume do caixa Operacional e Estratégico

� Instrumentos elegíveis para aplicação (do caixa operacional e do caixa estratégico)

� Limites de liquidez (caixa operacional e estratégico)

� VaR máximo da parcela estratégica do Caixa

� Critérios para a concessão de garantias

Capítulo 6 - Risco Cambial� Critérios de manutenção de caixa mínimo em USD no Curto Prazo e manutenção de pelo menos 50% da dívida em

USD no Longo Prazo.

Capítulo 7 - Risco Commodities� Limites máximos estabelecidos para derivativos de Commodities

Título do Documento Número do Documento Rev Página

Política Financeira 1 28

ANEXO I

I.I PRODUTOS FINANCEIROS (CAPTAÇÕES E REFINANCIAMENTO)

Dívida de Curto Prazo

Compror

Transação com objetivo de alongar as condições de pagamento na aquisição de bens e serviços.

Desconto/Cessão de recebíveis

Adiantamento de recursos internos, feito pelo banco, sobre os valores dos respectivos recebíveis a vencer.

ACC / ACE (Adiantamento de Contrato de Crédito/Adiantamento de Contrato de Exportação)

Adiantamento de recursos externos, feito pelo banco, sobre os valores dos respectivos recebíveis a vencer.

CCB (Cédulas de Crédito Bancário)

Título de crédito que pode ser emitido por pessoa física ou jurídica, na forma cautelar (papel), em favor de uma instituição financeira, representando uma promessa de pagamento, em dinheiro.

NCE (Nota de Crédito de Exportação)

Nota de crédito de exportação, título de crédito emitido pelo exportador, para fins de financiamento a operações de exportação, ou a produção de bens destinados à exportação.

Conta Garantida

Instrumento que garante liquidez imediata para emergências.

NCI (Nota de Crédito Industrial)

Nota de Crédito Industrial, título de crédito emitido por instituições financeiras com a finalidade de complementação de capital de giro para pessoas jurídicas que se dediquem a atividade industrial.

Hot money

Empréstimo de curtíssimo prazo, entre 1 e 10 dias.

FINIMP (Financiamento de Importação Brasileira)

Linha de financiamento, destinada à Importação brasileira, pela qual o banco paga à vista ao exportador no exterior em moeda estrangeira e recebe a prazo do importador brasileiro.

Título do Documento Número do Documento Rev Página

Política Financeira 1 29

Export Note

Cessão de crédito feita por uma empresa exportadora por conta do embarque que realizará no futuro.

Dívida de Longo Prazo

EPP (Export Pre Payment – Pré Pagamento de Exportação)

Operações estruturadas de longo prazo, para financiar o programa de exportações das empresas. São linhas de financiamento com incentivo fiscal, condicionado à sua amortização com recursos originados de exportações realizadas.

NCE

Linha de crédito em moeda local destinada a empresas exportadoras, para financiamento à produção de bens para exportação, incluindo as atividades de apoio e complementação à exportação.

CAPEX

Financiamento para ‘Capital Expenditure’, destinado a aquisição ou melhorias de bens de capital. O CAPEX corresponde ao montante do investimento em equipamentos e instalações de forma a manter o funcionamento da atividade operacional da Empresa.

FINIMP

Linha de financiamento, destinada à importação brasileira, pela qual o banco paga à vista ao exportador no exterior em moeda estrangeira e recebe a prazo do importador brasileiro.

PROJECT FINANCE

Financiamentos concedidos, primordialmente, com base na capacidade e na qualidade de geração de caixa de um determinado Projeto.

Geralmente, o projeto está segregado societariamente em uma empresa de propósito específico ou em uma joint venture quando em conjunto com algum outro sócio parceiro.

O Project Finance permite a segregação dos riscos financeiros do Projeto e, consequentemente, reduz ou limita um eventual impacto negativo do projeto no ambiente financeiro da Braskem.

I.II INSTRUMENTOS DE MERCADO DE CAPITAIS

BONDS

São títulos de renda fixa emitidos no exterior, com a finalidade de captação de recursos junto a investidores incluído captações nos mercados Americanos, Europeu, Asiático, Islâmico, dentre outros.

Debêntures

Título que representa um empréstimo contraído por uma empresa, para captar recursos, visando investimento ou o financiamento de capital de giro.

Título do Documento Número do Documento Rev Página

Política Financeira 1 30

FIDC (Fundo de Investimento de Direito Creditório)

Fundo de investimento que se destina à aplicação de parcela do patrimônio na compra de direitos creditórios e/ou de títulos representativos desses direitos, originários das transações comerciais de uma empresa.

MTN (Medium Term Notes)

Título de dívida com vencimento médio em um prazo de 2-10 anos, que pode ser de no mínimo um ano ou no máximo de 50 anos. Este tipo de programa de dívida é utilizado pelas empresas para obtenção de recursos.

I.III INSTRUMENTOS PARA GARANTIAS

Aval

Garantia pessoal de pagamento de um título de crédito dada por terceiro (avalista), pessoa física ou jurídica ao emitente devedor ou endossante (avalizado).

Alienação fiduciária

Transferência pelo devedor ao credor do domínio de um bem, em garantia de pagamento, mantendo o devedor a posse do bem.

Caução de ações do próprio ativo em aquisição;

Caução de direitos a receber;

Penhor

Entrega de um objeto móvel para garantia de uma dívida

Hipoteca

Sujeição de bens imóveis ao pagamento de uma dívida, contudo a posse do bem gravado não se transfere ao credor.

Seguro de Créditos (Surety Bonds)

É uma obrigação através do qual um segurador (o garantidor) garante o cumprimento da obrigação do segurado junto a um credor. Pode ser usado para garantir a manutenção de ofertas (em caso de concorrências) ou como fiel cumprimento dos contratos.

Perfomance Bonds

Garantia de cumprimento de um contrato de execução longa de forma a proteger o contratante das perdas resultantes da não eventual conclusão do contrato na forma como foi contratado.

Advanced Payment Bond

Título do Documento Número do Documento Rev Página

Política Financeira 1 31

Garantia de adiantamento recebido de clientes.

BID Bonds

Garantia de seriedade de proposta.

Fiança de Instituição Financeira

É uma obrigação escrita através do qual o fiador (uma instituição financeira) garante o cumprimento da obrigação do afiançado junto a um credor.

Caução de depósito em dinheiro.

Título do Documento Número do Documento Rev Página

Política Financeira 1 32

ANEXO II

II.I PRODUTOS FINANCEIROS (DERIVATIVOS)

SWAP

Um swap é um contrato firmado entre duas partes, as quais concordam em trocar os resultados financeiros decorrentes da aplicação de taxas sobre ativos e passivos utilizados como referenciais, cuja diferença entre estes ativos e passivos é liquidada na data de vencimento da operação. Os resultados (ponta ativa e ponta passiva) são calculados sobre um valor nominal definido no início da operação. O swap convencional de juros é a troca de pagamentos de juros fixos por pagamentos pós-fixados. Um swap cambial convencional é um acordo de troca de moedas a uma taxa de retorno ou uma sequência de taxas a termo.

CONTRATO A TERMO (FORWARD)

Obrigação contratual entre duas partes, visando a troca, em data futura, de certo bem ou instrumento pelo preço predeterminado. Pode haver depósito de garantias, não sendo obrigatório. A liquidação da operação – a troca de caixa pelo bem ou instrumento – só ocorre na data de entrega, data da liquidação da operação.

Contrato a Termo de Moeda (NDF – Non Deliverable Forward) – Contrato cambial sintético a termo sobre moeda não conversível ou sobre moeda negociada com pouca freqüência. Esse tipo de contrato é geralmente liquidado na moeda de origem do investidor, com base em taxa previamente estabelecida.

FUTUROS

Acordo entre duas partes – um comprador um vendedor –, para a troca de determinada mercadoria, pelo preço estipulado, em data futura. Todos os termos são especificados em contrato comum a todos os participantes do mercado de uma bolsa de futuros organizada. Contrato deve determinar o volume do produto para entrega em certa data, conforme exigido pela bolsa, com preço estabelecido em mercado público, por meio de “pregão de viva voz” ou de sistema eletrônico de negociação. Futuros podem ser negociados livremente com várias contrapartes, sem risco de crédito significativo. Depois que as operações são registradas, a câmara de compensação da bolsa torna-se a contraparte final de todos os contratos. Não são necessários intermediários de crédito, mas depósitos de margem devem ser efetuados, a título de seguro-desempenho, junto ao membro de compensação e, por sua vez, à câmara de compensação. Normalmente, pagamentos de ajustes marcam as posições futuras ao preço de mercado pelo menos uma vez ao dia.

OPÇÕES

Direito de compra ou de venda de um bem (ativo) por preço especificado (preço de exercício), dentro de certo prazo. Uma opção sobre valor mobiliário é um contrato negociável, em que o vendedor (lançador), por um valor em dinheiro, denominado prêmio, confere ao comprador o direito de exigir, dentro do prazo especifico, a compra (opção de compra – call) ou venda (opção de venda – put), pelo vendedor, do número especificado de obrigações, unidades de moeda, unidades de índice ou ações, por preço ou taxa fixos, chamados de preço ou taxa de exercício.

Título do Documento Número do Documento Rev Página

Política Financeira 1 33

ANEXO III

FORMULÁRIO CONTRATAÇÃO/APROVAÇÃO DE NOVAS OPERAÇÕES

In formações sobre a Operação Proposta

O peração

Tipo de operação Aplicação Captação Derivativ o

Proposta

Descrição

Motivação e resultado desejado

Contraparte proponente ou proposta

R iscos intangíveis

R iscos tangíveis

Impacto no resultado da empresa

Responsabilidade

Líder da O peração

R esponsável Legal

Diretor(a) Responsável

In formações sobre a Operação Proposta

O peração

Tipo de operação Aplicação Captação Derivativ o

Proposta

Descrição

Motivação e resultado desejado

Contraparte proponente ou proposta

R iscos intangíveis

R iscos tangíveis

Impacto no resultado da empresa

Responsabilidade

Líder da O peração

R esponsável Legal

Diretor(a) Responsável