batería de indicadores para auditoria social de … as_manual... · batería de indicadores para...

TRANSCRIPT

Batería de indicadores para Auditoria Social de

Economía Solidaria:

MAnUAL pRÁCTiCO

De UTILIZACIÓN dE LA HERRAMIENTa

[ h t t p : / / w w w . a u d i t o r i a s o c i a l . n e t ]

Reconocimiento -NoComercial -Sin obras derivadas

Este documento está bajo una licencia de Creative Commons. Se permite libremente copiar, distribuir y comunicar públicamente esta obra siempre y cuando se reconozca la autoría y no se use para fines comerciales. No se puede alterar, transformar o generar una obra derivada a partir de esta obra. Licencia completa: http://creativecommons.org/licenses/by-nc-nd/3.0/es/

Batería de indicadores para Auditoria Social de Eco nomía Solidaria . Manual práctico de utilización de la herramienta

Versión: abril 2011 REAS Euskadi Ekonomia Alternatibo eta Solidarioaren Sarea Red de Economía Alternativa y Solidaria

Cuevas Ekain 3, 1º 48005 Bilbao Tel.: 944 160 566 Fax: 944 156 319 [email protected] www.economiasolidaria.org/reaseuskadi www.auditoriasocial.net

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 3/25

ÍNDICE:

1. Introducción a la Economía Solidaria y la Auditoría Social 4

2. Proceso de Batería de indicadores para Auditoria Social de Economía

Solidaria 6

3. Estructura de la herramienta 9

4. Pasos a seguir 11

5. Glosario 16

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 4/25

1. Introducción a la Economía Solidaria y la Auditoría Social:

La Economía Solidaria es una visión y una práctica que reivindica la economía en sus diferentes facetas (producción, financiación, comercio y consumo) como medio –y no como fin– al servicio del desarrollo personal y comunitario. De esta manera, se presenta como una alternativa al modelo económico imperante, siendo un instrumento de transformación social y justicia, que fomenta un desarrollo sostenible y participativo.

Como herramienta de evaluación y fomento de la participación en las entidades de economía social y solidaria, auditar la gestión social permite a las entidades medir, evaluar y corregir el impacto social y solidario en función de sus objetivos y valores, a través de un proceso de aprendizaje que puede ser integrado en el ciclo normal de la planificación, seguimiento y evaluación, o en otros procesos organizacionales de gestión, calidad, etc.

Conceptualmente utilizamos la definición de Auditoria Social como “... un proceso que permite a una organización evaluar su eficacia social y su comportamiento ético en relación a sus objetivos, de manera que pueda mejorar sus resultados sociales y solidarios y dar cuenta de ellos a todas las personas comprometidas por su actividad1”.

Esta definición se complementa con un objetivo explicitado durante el proceso de construcción de esta herramienta, como es el de caracterizar y agrupar las realidades de las entidades en torno a un proyecto colectivo de economía alternativa y solidaria.

Por tanto, la utilización de esta herramienta puede convertirse en un punto de partida para el avance y la mejora del trabajo de las entidades y del propio sector, para el refuerzo de su identidad y compromiso con sus objetivos solidarios y transformadores, así como para comunicar, al interior y al exterior, sus resultados sociales.

De la misma manera cuenta con dos objetivos básicos que justifican su diseño y sus características:

1. De caracterización de nuestras organizaciones, a través de la reflexiones compartidas sobre nuestra identidad (quiénes somos), el modelo organizacional (cómo nos organizamos), los valores (qué nos inspira y qué transmitimos) y el espacio social que ocupamos (dónde nos situamos en el entorno y en la sociedad).

2. De gestión del objeto social de las organizaciones como algo no estático y atendiendo a nuestra misión (qué hacemos), los objetivos (para qué hacemos), nuestro funcionamiento (cómo lo hacemos) y nuestra función social (qué aportamos al entorno y a la sociedad).

Entre las ventajas de auditar socialmente nuestras entidades, podemos señalar las siguientes:

• Clarifica y consolida la propia identidad y objeto social de la organización.

• Los objetivos y valores de la organización se hacen más visibles. 1 New Economics Foundation (http://www.neweconomics.org/gen/newways_socialaudit.aspx)

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 5/25

• Se clarifica y refuerza el perfil ético, social y político de la organización.

• Cohesiona la organización y aumenta el compromiso interno a través de la participación de todas las personas.

• Mejora y consolida la comunicación interna y externa.

• Facilita la transparencia y rendición de cuentas, hacia el interior de la organización, hacia el entorno en el que nos desarrollamos y hacia la sociedad en la que nos insertamos.

• Incide en aspectos de mejora de la vida de la organización y de su misión (asunción de responsabilidades, relación con el entorno, adecuación de las acciones, viabilidad, calidad, gestión…)

• Por lo que, finalmente, posibilita contar con una herramienta de diagnóstico social de la organización y de gestión de procesos de progreso continuo.

En todo caso, hay que señalar que la herramienta que presentamos puede ayudar a conseguir todo ello (siempre que se desarrolle con dichos fines por parte de las entidades) pero no por sí sola. La herramienta debe ser un complemento a otro tipo de procesos que las entidades y el sector deben implementar para conseguir la mejora general de su trabajo y de sus resultados sociales.

Finalmente, reseñamos aquéllas utilidades que puede tener la utilización de esta herramienta:

• Sirve como diagnóstico de la salud social de la entidad que la utiliza y de la del propio sector (a través del informe de datos globales):

o Con la interpretación de los datos arrojados.

o Con el contraste entre los dos tipos de indicadores (cuantitativos y cualitativos).

o Con el contraste del cumplimiento de los objetivos de mejora propuestos.

o Con la comparación histórica de los resultados obtenidos.

• Sirve como herramienta de gestión de mejora continua de los aspectos sociales y valores de la entidad y del sector:

o Por ser una herramienta en evolución sensible a las inquietudes de las entidades.

o Por ser los resultados de acceso a las personas que participan en la entidad.

La “Batería de indicadores para Auditoria Social de Economía Solidaria” se basa en los principios característicos de la Economía Solidaria que aparecen recogidos en la carta “Emprender por un mundo solidario2”:

2 http://www.economiasolidaria.org/carta_solidaria

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 6/25

� Equidad Satisfacer de manera equilibrada los intereses de todas las personas protagonistas en las actividades de la empresa o de la organización. � Empleo Crear empleos estables y favorecer el acceso a personas desfavorecidas o poco cualificadas. Asegurar a cada persona condiciones de trabajo y una remuneración digna, estimulando su desarrollo personal y la asunción de responsabilidades. � Medio Ambiente Favorecer acciones, productos y métodos de producción respetuosos con el medio ambiente. � Cooperación Favorecer la cooperación en lugar de la competencia dentro y fuera de la organización. � Sin carácter lucrativo Las iniciativas solidarias tienen como fin principal la promoción humana y social. Los beneficios revertirán a la sociedad mediante el apoyo a proyectos sociales, a nuevas iniciativas solidarias o a programas de cooperación al desarrollo, entre otros. � Compromiso con el entorno Las iniciativas solidarias estarán comprometidas con el entorno social en el que se desarrollan, lo que exige la cooperación con otras organizaciones así como la participación en redes, como camino para que experiencias solidarias concretas puedan generar un modelo socioeconómico alternativo.

2. Proceso de Batería de indicadores para Auditoría Social de Economía Solidaria El proceso de Auditoría Social aúna el diagnóstico de la realidad del sector y de cada entidad con el proceso de mejora de las entidades. Consta de diferentes fases que se extienden cíclicamente durante 4 años. Esquema 1: Proceso de batería de indicadores para la Auditoría Social

P R O C E S O D E A U D I T O R I A S O C I A L

Apoyo y seguimiento de REAS

Año 1

Batería completa +

Planificación mejoras (interno)

Año 2

Ejecución mejoras (interno)

+ Batería básica

Año 3

Batería completa +

Replanificación mejoras (interno)

Año 4

Ejecución mejoras (interno)

+ Batería básica

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 7/25

Año 1: La primera fase (año 1) consiste en la introducción de la batería de indicadores de la Auditoría Social, donde se analiza la situación de la entidad entorno a los principios ya mencionados. Se recaban, por un lado, datos objetivos de la actividad de la entidad y, por otro lado, las impresiones de las personas que conforman la entidad con el objetivo de examinar la coherencia de los datos con la visión de las personas. La primera parte consta de datos cuantitativos de la entidad misma y la segunda se basa en encuestas repartidas a todas las personas de la entidad (datos cualitativos). La introducción de datos se asienta en un software colgado en la siguiente dirección de Internet: http://www.auditoriasocial.net (información más detallada en los puntos 3 y 4). Una vez completados todos los datos requeridos, la herramienta transforma los datos introducidos en indicadores mediante fórmulas que aplica automáticamente y los presenta en diferentes informes con el objeto de visualizar los resultados. Estos informes están accesibles desde la misma herramienta (ver punto 4). Con los resultados generales (las medias de las entidades) REAS presenta un informe de indicadores de Auditoría Social de la Economía Solidaria. Para la presentación de estos informes a finales de año se celebra una jornada anual y se aprovecha para reflexionar entorno al trabajo en red y la Auditoría Social. Antes de pasar a la siguiente fase, la entidad analiza la situación que refleja el informe y realiza una planificación de mejora entorno a los resultados obtenidos. Se pone especial hincapié en la identificación de los indicadores que peor resultado arrojan y que busca mejorar. Se diseña un plan de mejora para los siguientes tres años a comenzar durante el siguiente año (año 2). Dentro de la herramienta de Auditoría Social, esta planificación se puntualizará en la pestaña específica de Área de planificación donde se estructurará el recorrido a realizar para llegar al estado ideal que la entidad prevé para cada indicador (ver punto 4). Año 2: En la siguiente fase, con la Auditoría Social como herramienta de mejora continua y con la realidad de la entidad palpable, la entidad se enfocará en las mejoras a realizar. Pondrá en marcha esa planificación realizada a finales del año anterior con acciones concretas. La entidad obtendrá formación, asesoría y seguimiento por parte de REAS para su desarrollo. De cara al análisis de la situación de las entidades, se rellenará un cuestionario (una batería resumida de datos) para visualizar con datos generales la realidad de la Economía Solidaria. Año 3: En la tercera fase (año 3), la entidad volverá a completar los datos de la batería de indicadores de la Auditoria Social y se evaluará internamente el proceso de mejora en la que ha trabajado durante el año 2. Se analizará específicamente los estados meta que se planificaron de cara a la consecución del estado ideal. Con ello se volverá a

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 8/25

planificar la estrategia de mejora en la que la entidad está trabajando para corregir posibles deficiencias y orientar adecuadamente las acciones de mejora. Año 4: Y en la cuarta fase (año 4), la entidad volverá a enfocarse en la aplicación de acciones de mejora que se han redefinido el año anterior y realizará el cuestionario (batería resumida de datos) para exponer la situación general de la entidad y del sector y buscar la finalización de las mejoras puestas en marcha en el año 2. Tal y como ya se ha citado anteriormente, la fase de la introducción de datos se sustenta en un software específico. La estructura de la herramienta se esquematiza en el siguiente punto.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 9/25

3. Estructura de la herramienta: La herramienta permanece colgada en una página web y contiene una intranet para el acceso de las entidades.

a) http://www.auditoriasocial.net/ a.1. Introducción a.2. Novedades a.3. Nombre de Usuari@ y contraseña a.4. Noticias y documentos a.5. Enlaces

Imagen 1: Apariencia de la web http:www.auditoriasocial.net

b) Intranet (con nombre de usuario y contraseña) por pestañas: b.1. INICIO

b.1.1. Descarga del informe final b.1.2. Cambio de idioma

b.2. ÁREA DE RECOGIDA DE DATOS b.2.1. Dudas y consultas

b.2.1.1. Formulario b.2.2. Garantía de veracidad

b.2.2.1. Envío automático de la herramienta b.2.2.2. Envío de garantía firmada y sellada

b.2.3. Datos de entidad b.2.4. Cuestionarios cuantitativos

b.2.4.1. Área de personal b.2.4.2. Área económica y financiera

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 10/25

b.2.4.3. Área de Secretaría b.2.4.4. Área de gerencia

b.2.5. Cuestionarios cualitativos b.2.5.1. Datos por centro de trabajo b.2.5.2. Enlace externo a encuesta por centro de trabajo

b.3. Área de indicadores b.3.1. Indicadores cuantitativos

b.3.1.1. Informes b.3.1.1.1. Gráfico global interno b.3.1.1.2. Gráfico global externo b.3.1.1.3. Listado global interno b.3.1.1.4. Listado global externo

b.3.1.2. Principios b.3.2. Indicadores cualitativos

b.3.2.1. Informes b.3.2.1.1. Gráfico global interno b.3.2.1.2. Gráfico global externo b.3.2.1.3. Listado global interno b.3.2.1.4. Listado global externo

b.3.2.2. Principios

b.4. Área de planificación b.4.1. Informes

b.4.1.1. Gráfico global b.4.1.2. Listado global

b.4.2. Principios b.4.2.1. Estado ideal b.4.2.2. Estado meta b.4.2.3. Semáforo y gráfica

b.5. Informe total entidades b.5.1. Datos cuantitativos b.5.2. Indicadores cualitativos b.5.3. Indicadores cuantitativos

b.6. Salir

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 11/25

4. Pasos a seguir para la introducción de datos: El software de la Auditoría Social está colgado en una página de Internet (http://www.auditoriasocial.net/) que proporciona la accesibilidad de las entidades en cualquier lugar y momento. Esta página está compuesta por novedades que se han presentado entorno al tema, documentación complementaria y enlaces de interés. De cara a la confección de la batería de indicadores de Auditoria Social por parte de las entidades, contamos con una intranet dónde cada entidad accede para rellenar y consultar sus datos. A esta intranet se accede con un nombre de usuario y una contraseña proporcionados por REAS a la persona delegada por la entidad para la confección de la batería de indicadores de la Auditoría Social. La zona de cada entidad consta de seis pestañas y desde ellas se accede a las diferentes opciones que presenta la herramienta. Cada vez que accedamos a una de las opciones y queramos volver al menú correspondiente de la pestaña, pincharemos en el título de la pestaña.. Por ejemplo, cuando estamos introduciendo datos dentro de los Cuestionarios cuantitativos y queremos volver al menú para pasarnos a los Cuestionarios cualitativos, pinchamos en el título de la pestaña (Área recogida de datos). Imagen 2: Apariencia de la intranet

4.1. Inicio: La pestaña de presentación es la de Inicio, desde donde se puede descargar directamente al último informe global colgado y cambiar de idioma (castellano o euskera). 4.2. Área de recogida de datos: La pestaña de Área de recogida de datos es por donde se accede a la introducción de los datos. Se presentan cinco opciones.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 12/25

Garantía de Veracidad. La primera vez que accedemos a la introducción, debemos rellenar primero la Garantía de veracidad3 de cara a confirmar que los datos aportados por la entidad son reales. Importante: Sin este paso no podemos acceder a los siguientes pasos. Imagen 3: Opciones de la pestaña Área de recogida de datos

Dudas y consultas. La opción de Dudas y consultas es un formulario de envío de consultas con lo que la entidad se pone en contacto con REAS para cualquier tema relacionado con la confección de la batería de indicadores de Auditoria Social. Datos de entidad. La opción de Datos de entidad presenta los datos generales referentes a la entidad y a la persona delegada para la confección de la Auditoría Social. En Tipo de empresa e Indicadores fijos, la entidad escoge la(s) opción(es) que más se ajusta a su perfil, teniendo en cuenta que ambos datos pueden rellenarse con más de una opción. La opción de Centro de trabajo representa las diferentes direcciones o locales que la entidad posee. Se rellena con el nombre del centro o con la dirección, como forma de identificación del centro. Este dato es imprescindible, ya que los datos cualitativos se organizan por centro, por lo que mínimamente deberá existir un centro. Las dos opciones restantes son la base de la introducción de datos, Cuestionarios cuantitativos y Cuestionarios cualitativos. Cuestionarios cuantitativos. Los Cuestionarios cuantitativos se cumplimentan con datos objetivos aportados por la entidad entorno a las diferentes áreas que se presentan: Personal, Económica y financiera, Secretaría y Gerencia. A través de la intranet, la persona delegada para la confección de la Auditoría Social incorpora los datos requeridos, y una base de datos calcula automáticamente mediante fórmulas los resultados que se presentan como indicadores. Cada una de las áreas representa un cuestionario que se puede ir cumplimentando por separado. Cada cuestionario se debe rellenar con todos los datos demandados para

3 Pinchando Enviar garantía de veracidad la herramienta manda automáticamente el documento a REAS Euskadi y REAS Nafarroa. Únicamente faltaría imprimir la garantía, firmarla, sellarla, y enviarla a REAS Euskadi o REAS Nafarroa.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 13/25

que se pueda guardar. No admite celdas en blanco, con lo que si no tenemos dato o lo queremos introducir en otro momento, se marcará la opción de No hay dato. En el caso de dejar alguna casilla vacía, el título del área (en el menú de la opción de datos cuantitativos) aparecerá en rojo (en verde al introducir todos los datos). El cuestionario está compuesto por una referencia del dato, el enunciado, un

comentario adicional (pinchando en el símbolo del signo de interrogación ) que añade una explicación del concepto (en los casos que se necesita ampliar la definición del concepto), la celda a rellenar con dato, la casilla de marcación referente al No hay dato, la fuente de información que nos puede proporcionar el dato (como orientación) y la referencia del indicador al que hace relación ese dato. Cuestionarios cualitativos. Los cuestionarios cualitativos se fundamentan en encuestas de opinión que engloban las apreciaciones de todas las personas que conforman la entidad y que de forma colectiva aportan la visión de la marcha de la entidad. A dichas encuestas se puede acceder directamente desde el botón de Cuestionarios cualitativos de la intranet o

desde un enlace externo que cada entidad posee (una dirección de Internet). La dirección del enlace externo y su consiguiente contraseña de acceso se muestran dentro de Cuestionarios cualitativos, debajo del (los) centro(s) de trabajo de la entidad. Este enlace externo posibilita el acceso de cualquier persona a la encuesta directamente sin tener entrada a los demás datos cuantitativos. Tal y como

se recuerda en la misma intranet, únicamente se guardan los datos de aquellas encuestas cumplimentadas en su totalidad. 4.3. Área de indicadores: Una vez introducidos los datos cuantitativos y cualitativos, se puede pasar a la siguiente pestaña, Área de indicadores, para visualizar los datos convertidos en indicadores (los datos que, con unas fórmulas concretas pasan a ser indicadores). Los datos introducidos en la pestaña Área recogida de datos pasan a reflejarse como Indicadores Cuantitativos e Indicadores Cualitativos. Los indicadores se visualizan mediante informes (gráfico global interno, gráfico global externo, listado global interno, listado global externo y extracto) o por principio e indicador.

Imagen 4: Opción de Cuestionarios cualitativos

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 14/25

4.4. Área de planificación: Después de la introducción (Área de recogida de datos) y revisión de datos (Área de indicadores), el siguiente paso del proceso consiste en planificar por parte de la dirección de la entidad una estrategia de mejora con acciones concretas a desarrollar durante el siguiente año. Esta planificación se centrará en la mejora de los indicadores que peor resultado arrojan y que desean mejorar (la entidad priorizará el número de indicadores a trabajar). La herramienta apoya este proceso con la concreción de los indicadores y el seguimiento puntual que se puede realizar desde REAS, pero es la entidad quien diseña la estrategia de mejora y quien lleva a cabo las acciones de mejora. La herramienta, dentro del Área de planificación nos da la opción de Informes para visualizar los diferentes estados (desde real a ideal) de los indicadores. Para visualizar estos informes correctamente, necesitamos antes introduzcir esos estados de los indicadores en las opciones que nos aparecen en la barra por principios (1 Equidad, 2 Empleo, 3 Medio Ambiente, 4 Cooperación, 5 Sin carácter lucrativo, 6 Compromiso con el entorno). Para ello pinchamos en cada principio y nos aparecerán los indicadores alistados. El dato que hemos introducido anteriormente (desde Área de recogida de datos) se visualiza en estado resultante, que significa cual es nuestro estado real, teniendo en cuenta siempre que lo que hemos introducido nosotros desde Área de recogida de datos es un dato y que la herramienta lo transforma en un indicador (aplicando las oportunas fórmulas). con lo que deberemos rellenar el estado ideal que nos gustaría conseguir y los estados meta de los próximos años para alcanzar ese estado ideal. Imagen 5: Vista del principio 1 en el área de planificación Una vez rellenados estos estados de los indicadores que más nos interesan (la entidad decide si de unos indicadores concretos o de todos los indicadores) y dándole al botón de guardar, la herramienta nos mostrará un semáforo de valoración del proceso. Si estamos muy lejos de conseguir ese estado ideal (mucha diferencia entre el estado

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 15/25

resultante y el estado ideal), nos aparecerá en rojo; si vamos por buen camino, en amarillo; y si el estado resultante es el ideal nos aparecerá en verde. El símbolo del gráfico que aparece al lado del semáforo, proporciona un gráfico con los diferentes estados de los indicadores. El proceso para el desarrollo de la etapa de gestión de la mejora continua, siempre tras haber obtenido y analizado los resultados de la Auditoría Social, es el siguiente: Tabla 1: Pasos de la adaptación de la Auditoría Social a la gestión de mejora

Paso 1 Partiendo de la realidad reflejada en el informe de la entidad, planificación por parte de la entidad de una estrategia de mejora con acciones concretas a desarrollar durante los siguientes años.

Paso 2 Fijación del apartado Estado Ideal para cada uno de los indicadores para determinar dónde desea estar en tres años.

Paso 3 Fijación del apartado Estado Meta para aquellos indicadores a mejorar (todos o los que la entidad priorice), con el objeto de alcanzar ese estado durante el año siguiente y que acerque el resultado al estado ideal.

Paso 4 Incorporación en los Planes Estratégicos y de Gestión acciones que permitan mejorar los resultados de la Auditoría Social.

Paso 5 Informar a todas las personas participantes en la entidad sobre el Estado Ideal y el Estado Meta fijados.

Paso 6 Poner en marcha esas acciones concretadas en la planificación.

4.5. Informe total de entidades: Las entidades que participan en el proceso de la Batería de Indicadores para la Auditoría Social tienen acceso constante a los datos globales de las entidades que participan en el proceso. Estos datos se pueden consultar por año y área/principio en formato de informe de datos o convertidos en indicadores cuantitativos e indicadores cualitativos. Estos informes nos pueden ayudar a la hora de mostrar la realidad del sector y poder comparar el estado de la entidad respecto a la del sector. Imagen 6: Vista de la pestaña de Informe total entidades

4.6. Salir: La última pestaña de la herramienta es salir y sirve para abandonar la intranet.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 16/25

5. Glosario: A continuación se describen las definiciones completas de los conceptos de los datos a introducir de los datos cuantitativos. * Año correspondiente: Hace referencia al año de los datos que se introducen (datos del 2010, año correspondiente 2010). Nº Item Explicación

Á r

e a

d

e

p e

r s

o n

a l

1 Nº de puestos de trabajo ocupados por mujeres expresados en jornadas completas trabajadas

Se busca conocer la cantidad de jornadas completas ocupadas por mujeres en la entidad. Se calcula: (Días naturales contratados X porcentaje de jornada)/365 / 100 Esta operación se realiza con todos los contratos realizados durante el año y luego se hace el sumatorio. No se incluyen las personas activas en programas de empleo y formación.

2 Nº Total de puestos de trabajo expresados en jornadas completas trabajadas

Se busca conocer la cantidad de jornadas completas en la entidad. Se calcula: (Días naturales contratados X porcentaje de jornada)/365 / 100 Esta operación se realiza con todos los contratos realizados durante el año y luego se hace el sumatorio. No se incluyen las personas activas en programas de empleo y formación.

3 Nº de puestos de responsabilidad ocupados por mujeres expresados en jornadas completas trabajadas

Se entiende por puesto de responsabilidad el acceso, presencia y participación activa en los procesos de trabajo, toma de decisiones y responsabilidad en los resultados de los mismos y que tengan un plus por dichas tareas, así como en la representación corporativa de la entidad: puestos de dirección, gestión y gerencia. Se calcula: (Días naturales trabajados X porcentaje de jornada)/365 / 100. Esta operación se realiza con todos los contratos realizados durante el año y luego se hace el sumatorio. No se incluyen las personas activas en programas de empleo y formación.

4 Nº Total de puestos de responsabilidad expresado en jornadas completas trabajadas

Se entiende por puesto de responsabilidad el acceso, presencia y participación activa en los procesos de trabajo, toma de decisiones y responsabilidad en los resultados de los mismos, así como en la representación corporativa de la entidad: puestos de Dirección y gestión. Se calcula: (Días naturales trabajados X porcentaje de jornada)/365 / 100. Esta operación se realiza con todos los contratos realizados durante el año y luego se hace el sumatorio. No se incluyen las personas activas en programas de empleo y formación.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 17/25

Á

r e

a

d e

p

e r

s o

n a

l

5 Nº de personas promocionadas internamente Se entiende por promoción interna cualquier ascenso de categoría profesional, y/o cualquier ocupación de cargos designados por nombramiento y elevados a escritura pública, de las personas ya contratadas por la Entidad.

6 Nº total de promociones realizadas, tanto internas y/o externas

Se entiende por promoción interna cualquier ascenso de categoría profesional, y/o cualquier ocupación de cargos designados por nombramiento y elevados a escritura pública, de las personas ya contratadas por la Entidad. Se entiende por promoción externa cualquier contratación de personas ajenas a la entidad para cubrir puestos de categoría profesional superior a la categoría laboral más baja utilizada por la Entidad.

7 Nº de mujeres promocionadas internamente Se entiende por promoción interna cualquier ascenso de categoría profesional, y/o cualquier ocupación de cargos designados por nombramiento y elevados a escritura pública, de las personas ya contratadas por la Entidad.

8 Nº de personas contratadas de entre personas voluntarias, becadas o en prácticas

Se entiende por nº de personas voluntarias, becadas o en prácticas contratadas a aquellas personas que anteriormente se encontraban realizando labores de voluntariado o bien eran becarios/as o bien tenían un contrato en prácticas con nuestra entidad y que han pasado a ser dadas de alta ante la Seguridad Social.

9 Nº de contratos indefinidos expresados en jornadas completas trabajadas

Se calcula: (Días naturales de contrato X porcentaje de jornada)/365 / 100 Esta operación se realiza con todos los contratos indefinidos durante el año y luego se hace el sumatorio.

10 Nº total de días de baja por enfermedad común Se calcula sumando los días de baja por enfermedad común de todas las personas contratadas durante el año. Aquí NO se tiene en cuenta la baja por maternidad ya que no es considerada enfermedad común.

11 Nº total de días de baja por enfermedad profesional y/o accidente de trabajo

Se calcula sumando los días de baja por enfermedad profesional y/o accidente de trabajo de todo el personal contratado durante el año. Los tránsitos hasta el lugar de trabajo también se consideran accidentes de trabajo

12 Importe del salario más alto de la Entidad Salario bruto anual del trabajador/a a jornada completa (sin tener en cuenta el coste de seguridad social de la empresa). Sobre la tabla salarial utilizada por la entidad en función del nº de categorías definidas por la entidad (teniendo en cuenta los pluses de antigüedad, etc.).

13 Importe del salario más bajo de la Entidad Salario bruto anual del trabajador/a a jornada completa (sin tener en cuenta el coste seguridad social de la empresa). Sobre la tabla salarial utilizada por la entidad en función del nº de categorías definidas por la entidad.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 18/25

Á r

e a

d

e

p e

r s

o n

a l

14 Nº total de horas de formación recibidas por la plantilla de la entidad

Horas de formación recibidas por el personal contratado perteneciente a la entidad. Se refiere a toda la formación promovida por la entidad o apoyada por ésta en términos de flexibilización de jornada y/o apoyo económico a la misma. Sería el sumatorio de todas las horas de formación realizadas por los trabajadores/as de la entidad. No se incluye la asistencia a jornadas.

15 Nº de excedencias laborales solicitadas No se contempla duración mínima para que la excedencia sea considerada como tal.

16 Nº de excedencias laborales concedidas No se contempla duración mínima para que la excedencia sea considerada como tal. Hace referencia a las respuestas afirmativas a solicitudes de excedencia, independientemente de cuándo se disfruten.

17 Nº de reducciones / adaptaciones de jornada solicitadas Se contabilizan todas las solicitudes hechas formalmente a la entidad durante el año correspondiente.

18 Nº de reducciones / adaptaciones de jornada voluntarias concedidas

Se contabilizan todas las solicitudes respondidas favorablemente por la entidad durante el año correspondiente.

19 Nº total de horas de formación en medioambiente recibidas por la plantilla de la entidad

Horas de formación recibidas por el personal contratado. Se refiere a toda la formación relacionada con la temática medioambiental (reciclaje, residuos, etc.) promovida por la entidad o apoyada por ésta en términos de flexibilización de jornada y/o apoyo económico a la misma. Sería el sumatorio de todas las horas de formación realizadas por los trabajadores/as de la entidad. No se incluye la asistencia a jornadas.

20 Nº personas en proceso de inserción contratadas (Entidades Objeto Social B)

Se tienen en cuenta el nº de contratos realizados independientemente de la jornada laboral. Se toma como definición de Proceso de Inserción el determinado en el Decreto 305/2000.

21 Nº de personas de acompañamiento y orientación social contratadas o subcontratadas (Entidades Objeto Social B)

Se tienen en cuenta el nº de contratos realizados independientemente de la jornada laboral dedicada. Se refiere a personal perteneciente a la empresa o a la entidad promotora.

22 Nº de personas de producción contratadas o subcontratadas (Entidades Objeto Social B)

Se tienen en cuenta el nº de contratos realizados independientemente de la jornada laboral dedicada. Se refiere a personal perteneciente a la empresa o a la entidad promotora.

23 Nº de personas en proceso de inserción incorporadas al mercado laboral normalizado durante el año actual (Entidades Objeto Social B)

Se contabiliza el nº de personas que han pasado por un proceso de inserción y se han insertado en el mercado normalizado durante el año.

24 Nº de personas en proceso de inserción incorporadas en otras entidades sociales y solidarias durante el año actual (Entidades Objeto Social B)

Se contabiliza el nº de personas que han pasado por un proceso de inserción y se han insertado en otras entidades sociales y solidarias durante el año.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 19/25

25 Nº de personas nuevas contratadas

Sólo se contabilizan las personas que se contratan por primera vez (una persona con más de un contrato durante el año se contabilizará como un único contrato) independientemente del porcentaje de jornada y si están en proceso de inserción o no.

26 Nº de personas totales que integran el órgano de Gobierno

Se tienen en cuenta todas aquellas personas que integran el órgano de Gobierno, independientemente de que tengan relación contractual con la entidad o no. (Ej: en una asociación los miembros de la JD, en una Fundación los miembros del patronato y en una empresa el Consejo de Administración).

27 Nº de mujeres que integran el órgano de Gobierno

Se tienen en cuenta todas las mujeres que integran el órgano de Gobierno, independientemente de que tengan relación contractual con la entidad o no. (Ej: en una asociación los miembros de la JD, en una Fundación los miembros del patronato y en una empresa el Consejo de Administración).

Nº Item Explicación

Á r

e a

e

c o

n ó

m i

c a

y

f i n

a n

c i

e r

a

1 Ingresos totales de la Entidad Importe de los ingresos totales que la entidad ha tenido durante el año correspodiente. 2 Gastos totales de la Entidad Importe de los gastos totales que la entidad ha tenido durante el año correspodiente.

7 Importe de la inversión como consecuencia de la introducción de mejoras medioambientales

Importe de las inversiones que se hayan realizado derivadas de la introducción de mejoras medioambientales: coste de instalación de placas solares, coste de insonorización de locales... En el caso de reciclaje de papel y reciclaje de material informático, se considera gasto y no inversión, por lo que no hay que imputarlo.

8 Importe del gasto en soportes de comunicación Se entiende por soporte de comunicación cualquier formato publicitario y/o informativo destinado a dar conocimiento de cualquiera de las actividades de la entidad. Corresponde al importe reflejado en la cuenta del PGC 627 “Publicidad, propaganda y relaciones públicas”.

9 Importe de las compras realizadas a entidades no lucrativas Hace referencia a entidades no lucrativas (entidades sociales, empresas de inserción...) y se incluye la “compra-venta” de servicios de gerencia, tutorización, alquiler de local, servicios de limpieza, materiales, otros servicios...

10 Importe de las ventas realizadas a entidades no lucrativas Hace referencia a entidades no lucrativas (entidades sociales, empresas de inserción...) y se incluye la “compra-venta” de servicios de gerencia, tutorización, alquiler de local, servicios de limpieza, materiales, otros servicios...

11 Importe de los ingresos "vía" subvenciones procedentes de entidades públicas

Corresponde a la suma de aquellos importes que aparecen en el Balance de pérdidas y ganancias en las cuentas 725, 740 y 775 (PGC Entidades no lucrativas) o 740 y 775 (PGC). No corresponde incluir las cantidades cobradas a la AAPP en los que medie una factura (en los casos excepcionales donde hay una relación de convenio pero se emite factura aunque sin contabilizarla, se tomará como ingreso generado por la actividad y no como subvención).

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 20/25

Á r

e a

e

c o

n ó

m i

c a

y

f i n

a n

c i

e r

a 12 Importe de los ingresos "vía" subvenciones procedente de

entidades privadas

Corresponde a la suma de los importes que aparecen reflejados en el Balance de pérdidas y ganancias en las cuentas 741 y 775 (PGC Entidades no lucrativas) o 741 y 775 (PGC). Entidades privadas como BBK, Fundación BBK, La Caixa, Fundación Luis Vives…

13 Importe de los ingresos por donaciones Corresponde a la suma de los importes que aparecen reflejados en el Balance de pérdidas y ganancias en las cuentas 726 y 775 (PGC Entidades no lucrativas).

14 Importe de los ingresos generados por la actividad productiva

Hace referencia a los ingresos percibidos por las ventas o prestaciones de servicios (en el PGC sería el Importe neto de la cifra de negocios o en el PGConls sería el importe de las ventas y otros ingresos ordinarios de la actividad mercantil). Hay que incluir también aquellos ingresos generados por la prestación de servicios a la AAPP en los que media un factura y, por tanto, dicho importe no se debería haber incluido en el cómputo de los ingresos “vía subvenciones” (en los casos excepcionales donde hay una relación de convenio pero se emite factura aunque sin contabilizarla, se tomará como ingreso generado por la actividad y no como subvención).

15 Importe de los ingresos por cuotas de usuarios, socios y afiliados de la entidad

Ingresos recibidos como aportaciones formales de entidades y/o personas relacionadas con la entidad.

16 Importe de los ingresos generados por el cliente más importante

Importe de los ingresos derivados de la actividad productiva generados por el cliente más importante (cliente que ha generado la cantidad más alta de ingresos). Se incluye también como cliente a la Administración Pública considerada como una única entidad, no por departamentos, y siempre que medie una factura.

17 Importe de los ingresos generados por la subvención pública y/o privada más importante Importe de la subvención más alta, sea de una entidad pública o privada.

18 Cotización a la Seguridad Social Corresponde al total de las cuotas tanto a cargo de la empresa como las retenciones al trabajador/a cotizadas a la Seguridad Social, es decir, la suma de los respectivos boletines de cotización (tc1).

20 Pago anual del Impuesto de la Renta de las Personas Físicas Corresponde al pago únicamente de las personas trabajadoras contratadas.

21 Cuota a pagar de Impuesto de Sociedades Importe total que la entidad ha pagado durante el año correspondiente por el Impuesto de Sociedades.

22 Importe destinado al coste de personal Corresponde al coste de personal anual. Se calcula sumando las cuentas contables 640 “Sueldos y Salarios” y 642 “SS a cargo de la empresa”.

23 Importe medio aportado por la promotora al Capital Social de las empresas puestas en marcha durante el año (Entidades Objeto Social A)

Corresponde a la media del importe aportado por la entidad promotora al capital social de las entidades puestas en marcha durante el año. Si la entidad promotora ha puesto en marcha más de una empresa, calculará la media de las aportaciones hechas a los Capitales Sociales.

24 Cuantía total del Capital Social de las iniciativas de empresas sociales y solidarias puestas en marcha durante el año (Entidades Objeto Social A)

Corresponde al total del importe de capital social de las empresas sociales y solidarias puestas en marcha durante el año. Si la entidad promotora ha puesto en marcha más de una empresa, hará la suma de los Capitales Sociales.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 21/25

Á r

e a

e

c o

n ó

m i

c a

y

f i n

a n

c i

e r

a

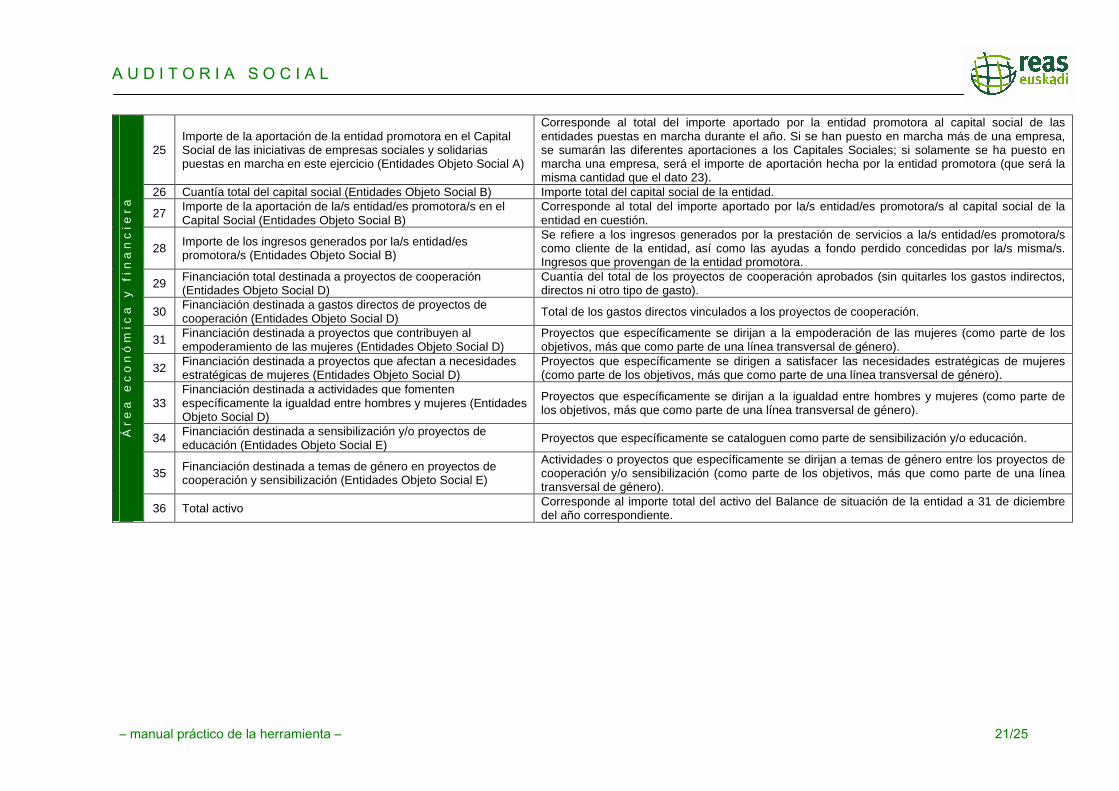

25 Importe de la aportación de la entidad promotora en el Capital Social de las iniciativas de empresas sociales y solidarias puestas en marcha en este ejercicio (Entidades Objeto Social A)

Corresponde al total del importe aportado por la entidad promotora al capital social de las entidades puestas en marcha durante el año. Si se han puesto en marcha más de una empresa, se sumarán las diferentes aportaciones a los Capitales Sociales; si solamente se ha puesto en marcha una empresa, será el importe de aportación hecha por la entidad promotora (que será la misma cantidad que el dato 23).

26 Cuantía total del capital social (Entidades Objeto Social B) Importe total del capital social de la entidad.

27 Importe de la aportación de la/s entidad/es promotora/s en el Capital Social (Entidades Objeto Social B)

Corresponde al total del importe aportado por la/s entidad/es promotora/s al capital social de la entidad en cuestión.

28 Importe de los ingresos generados por la/s entidad/es promotora/s (Entidades Objeto Social B)

Se refiere a los ingresos generados por la prestación de servicios a la/s entidad/es promotora/s como cliente de la entidad, así como las ayudas a fondo perdido concedidas por la/s misma/s. Ingresos que provengan de la entidad promotora.

29 Financiación total destinada a proyectos de cooperación (Entidades Objeto Social D)

Cuantía del total de los proyectos de cooperación aprobados (sin quitarles los gastos indirectos, directos ni otro tipo de gasto).

30 Financiación destinada a gastos directos de proyectos de cooperación (Entidades Objeto Social D) Total de los gastos directos vinculados a los proyectos de cooperación.

31 Financiación destinada a proyectos que contribuyen al empoderamiento de las mujeres (Entidades Objeto Social D)

Proyectos que específicamente se dirijan a la empoderación de las mujeres (como parte de los objetivos, más que como parte de una línea transversal de género).

32 Financiación destinada a proyectos que afectan a necesidades estratégicas de mujeres (Entidades Objeto Social D)

Proyectos que específicamente se dirigen a satisfacer las necesidades estratégicas de mujeres (como parte de los objetivos, más que como parte de una línea transversal de género).

33 Financiación destinada a actividades que fomenten específicamente la igualdad entre hombres y mujeres (Entidades Objeto Social D)

Proyectos que específicamente se dirijan a la igualdad entre hombres y mujeres (como parte de los objetivos, más que como parte de una línea transversal de género).

34 Financiación destinada a sensibilización y/o proyectos de educación (Entidades Objeto Social E)

Proyectos que específicamente se cataloguen como parte de sensibilización y/o educación.

35 Financiación destinada a temas de género en proyectos de cooperación y sensibilización (Entidades Objeto Social E)

Actividades o proyectos que específicamente se dirijan a temas de género entre los proyectos de cooperación y/o sensibilización (como parte de los objetivos, más que como parte de una línea transversal de género).

36 Total activo Corresponde al importe total del activo del Balance de situación de la entidad a 31 de diciembre del año correspondiente.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 22/25

37 Importe de los ingresos generados por la actividad productiva

con la Administración Pública Ingresos percibidos por las ventas o prestaciones de servicios a la Administración Pública en los que media un factura. No se incluyen los ingresos obtenidos “vía subvenciones”.

38 Consumo eléctrico Consumo eléctrico total de la entidad medido en Kw/h realizado durante el año. Se puede calcular en base a la última factura donde aparece lo consumido durante todo el año (consumo acumulado) y quitándole el consumo del primer mes.

39 Consumo gas natural Consumo total de gas natural de la entidad en Kw/h realizado durante el año. Se puede calcular en base a la última factura donde aparece lo consumido durante todo el año (consumo acumulado) y quitándole el consumo del primer mes.

40 Consumo agua Consumo total de agua del a entidad en m3 realizado durante el año. Se puede calcular en base a la última factura donde aparece lo consumido durante todo el año (consumo acumulado) y quitándole el consumo del primer mes.

41

Amortizaciones Depreciación sistemática anual efectiva sufrida por el inmovilizado intangible y material, por su aplicación al proceso productivo, y por las inversiones inmobiliarias.

42

IVA Importe total que la entidad ha pagado durante el año correspondiente por el Impuesto sobre Valor Agregado o Añadido.

Nº Item Explicación

Á r

e a

d

e s

e c

r e

t a

r í a

1 Nº de Asambleas/Patronatos/Juntas Generales anuales celebradas

Son las convocatorias formales de todas las personas con representatividad legal celebradas (por ejemplo: En una Asociación, asamblea; en el caso de una Fundación, Patronato; en otros casos, Junta General de Accionistas; etc. A efectos de la confección de la Auditoria Social se consideran análogas).

2 Promedio de días naturales de preaviso desde las convocatorias hasta las Asambleas/Patronatos…

Se entiende por días naturales de preaviso aquellos (incluyendo sábados y domingos) con los que cuenta la persona convocada para preparar la Asamblea/Patronato/Junta General, independientemente de los marcados por ley. Se tiene que reflejar el promedio de todas las Asambleas/Patronatos... celebrados.

3 Nº de Juntas Directivas/Consejos Rectores/Consejos de Administración anuales celebrados

Según el tipo de entidad, el número de Juntas Directivas/Consejos Rectores/Consejos de Administración celebrados en todo el año.

4 % de asistencia a las Asambleas/Patronatos/Juntas Generales Corresponde a la media de los porcentajes de asistencia a cada Asamblea/Patronato…. Por ejemplo: En la Asamblea 1, participación del 50%; en la asamblea 2, 30%. Dato a introducir (50+30)/2=40%.

6 Nº de voluntarios/as que participan en la Entidad Se entiende por voluntario/a aquellas personas que prestan servicios a la Entidad de manera voluntaria, sin mediar contrato de trabajo independientemente del número de horas que dediquen.

7 Nº de cursos previstos (Entidades Objeto Social C) Número de cursos de formación que se han previsto organizar desde la entidad durante el año correspondiente. Se entiende por curso toda aquella actividad donde hay una materia destinada a ser explicada durante un tiempo determinado (curso, taller, sesión formativa, etc.)

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 23/25

Á

r e

a

d e

s e

c r

e t

a r

í a

8 Nº de cursos impartidos (Entidades Objeto Social C) Número de cursos impartidos durante el año correspondiente.

9 Nº de cursos dirigidos e impartidos a personas en situación de exclusión (Entidades Objeto Social C)

Número de cursos impartidos específicamente a personas en situación o riesgo de exclusión.

10 Nº total de personas admitidas en cursos (Entidades TIPO C) Número total de personas admitidas para participar en los cursos organizados por la entidad durante el año correspondiente.

11 Nº total de solicitudes para cursos (Entidades Objeto Social C) Número total de solicitudes recibidas para participar en los cursos organizados por la entidad durante el año correspondiente.

12 Nº de mujeres admitidas en cursos (Entidades Objeto Social C) Número de mujeres admitidas en los cursos organizados por la entidad durante el año correspondiente.

13 Nº de solicitudes recibidas de mujeres para participar en los cursos (Entidades Objeto Social C)

Número de solicitudes recibidas para participar en los cursos organizados por la entidad para el año correspondiente.

14 Nº de personas en riesgo de exclusión social admitidas en cursos (Entidades Objeto Social C)

Número de personas en riesgo o situación de exclusión social admitidas en los cursos organizados por la entidad durante el año correspondiente.

15 Nº de personas que finalizan la formación alcanzando objetivos (Entidades Objeto Social C)

Total de personas que finalizan la formación y que han alcanzado los objetivos fijados en cada curso en función de los criterios de evaluación empleados por la entidad.

16 Nº de horas totales de formación impartidas (Entidades Objeto Social C)

Número total de horas dedicadas a formación por las personas de la entidad durante el año correspondiente.

17 Número de asistentes a los programas de sensibilización y/o educación para el desarrollo (Entidades Objeto Social E)

Total de personas (escolares, visitantes de exposiciones, personas de la entidad, etc.) que han asistido a la suma de cualquier tipo de programas de sensibilización y/o educación para el desarrollo organizado por la entidad.

Nº Item Explicación

1 Nº de quejas y/o sugerencias recibidas por escrito en todo el año

Quejas, sugerencias, comentarios, etc. que la entidad ha recibido desde el exterior y desde personas internas a la entidad.

2 Nº de quejas y/o sugerencias respondidas anualmente Quejas, sugerencias, comentarios, etc. que la entidad ha respondido formalmente. 3 Nº de actos de conciliación a los que se cita a la entidad Actos de conciliación en los que de alguna manera ha participado la entidad.

4 Nº de medidas medioambientales introducidas durante el último año

Entendemos como medidas medioambientales las acciones que se conllevan un menor impacto de nuestras actividades en el medioambiente. Por ejemplo: instalación de placas solares, insonorización de locales, reciclaje de papel, reciclaje de material informático (cartuchos, tóner), bombillas de bajo consumo, gestión de los residuos,etc.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 24/25

Á

r e

a

d e

g

e r

e n

c i

a

5 Nº de reuniones de la Dirección de la entidad destinadas a la presentación de prestaciones y/o servicios a la Administración Pública

Reuniones mantenidas con las AAPP con el fin de presentar los servicios y/o productos de nuestra entidad. Se contabilizarán todas las reuniones mantenidas.

6 Nº de reuniones de la Dirección de la entidad destinadas a la presentación de prestaciones y/o servicios a la Sociedad

Reuniones y/o presentaciones realizadas con el fin de presentar los servicios y/o productos de nuestra realidad a la sociedad.

7 Nº de Redes Sociales en las que participa la entidad Entendemos como red a la agrupación constituida legalmente con entidades socias que persiguen un mismo fin.

8 Nº de Foros públicos en los que participa la entidad Entendemos como foro a un espacio de encuentro, no está constituida legalmente y no cuenta con entidades socias.

9 Nº de cargos electos ocupados en Redes Sociales en el año actual.

Número de cargos electos (vocalía, secretaría, tesorería, presidencia, etc.) que ocupa la entidad en los órganos de gobierno de las redes que participa.

10 Nº de convenios de colaboración formalizados con otras Entidades Sociales en el año actual.

Se refiere a todas aquellas colaboraciones realizadas bajo la fórmula de convenio, protocolo o figura análoga.

11 Nº de convenios de colaboración formalizados con Empresas Privadas en el año actual

Se refiere a todas aquellas colaboraciones realizadas bajo la fórmula de convenio, protocolo o figura análoga. No se incluyen aquellos contratos realizados con proveedores por la prestación de servicios (asesorías, mantenimiento informático...).

12 Nº de empresas puestas en marcha durante el año actual (Entidades Objeto Social A)

Se refiere sólo al total de entidades (empresas de inserción, de economía social, asociaciones, fundaciones…) que se han puesto en marcha entre el 1 de enero y el 31 de diciembre del año correspondiente. Habría que reflejar también aquellas en las que no se aporta capital social pero se realizan, por ejemplo, tareas de acompañamiento (empresa de inserción).

13 Nº de empresas de Economía Social y Solidaria puestas en marcha durante el año actual (Entidades Objeto Social A)

Se refiere sólo al número de empresas de Economía Social que se han puesto en marcha entre el 1 de enero y el 31 de diciembre del año correspondiente.

14 Nº de empresas de Inserción puestas en marcha durante el año actual (Entidades Objeto Social A)

Se refiere sólo al total de empresas de Inserción que se han puesto en marcha entre el 1 de enero y el 31 de diciembre del año actual. Se toma como definición de empresa de inserción la establecida en el Decreto 305/2000. Habría que reflejar también aquellas en las que no se aporta capital social pero se realizan, por ejemplo, tareas de acompañamiento.

15 Nº de Asociaciones / Fundaciones puestas en marcha durante el año actual (Entidades Objeto Social A)

Se refiere sólo al total de asociaciones/fundaciones que se han puesto en marcha entre el 1 de enero y el 31 de diciembre del año correspondiente. Se toma como definición de empresa de inserción la establecida en el Decreto 305/2000. Habría que reflejar también aquellas en las que no se aporta capital social pero se realizan, por ejemplo, tareas de acompañamiento.

Á r

e a

d

e

g e

r

e n

c i a

16 Nº de empresas promovidas que están en activo durante el año actual (Entidades Objeto Social A)

Se refiere al total de entidades (empresas de inserción, de economía social, asociaciones /fundaciones…) que la entidad ha puesto en marcha en años anteriores y que a 31 de diciembre del año correspondiente siguen en activo. Habría que reflejar también aquellas en las que no se aporta capital social pero se realizan, por ejemplo, tareas de acompañamiento (empresa de inserción).

17 Nº de empresas de Economía Social y Solidaria puestas en marcha en activo durante el año actual (Entidades Objeto Social A)

Se refiere al total de empresas de Economía Social que la entidad ha puesto en marcha en años anteriores y que a 31 de diciembre del año correspondiente siguen en activo.

A U D I T O R I A S O C I A L

– manual práctico de la herramienta – 25/25

18 Nº de empresas de Inserción puestas en marcha en activo durante el año actual (Entidades Objeto Social A)

Se refiere sólo al total de empresas de Inserción que la entidad ha puesto en marcha en años anteriores y que a 31 de diciembre del año correspondiente siguen en activo.

19 Nº de Asociaciones / Fundaciones puestas en marcha en activo durante el año actual (Entidades Objeto Social A)

Se refiere al total de asociaciones / fundaciones que se han puesto en marcha en años anteriores y que a 31 de diciembre del año correspondiente siguen en activo.

20 Nº de proyectos de cooperación aprobados en el año actual (Entidades Objeto Social D)

Se refiere al nº de proyectos de cooperación para los que se consigue financiación en el año correspondiente.

21 Número de actividades de sensibilización y/o educación para el desarrollo llevadas a cabo en el año actual (Entidades Objeto Social E)

Tantas actividades como se hayan llevado a cabo. En un proyecto puede haber más de una actividad, con un máximo de una actividad por día y lugar en un mismo proyecto.

22 Número de redes y grupos de presión en las que se participa (Entidades Objeto Social E)

Entendemos como red a la agrupación constituida legalmente con entidades socias que persiguen un mismo fin y grupo de presión como conjunto de entidades que buscan influir en algún tipo de tema concreto.

23 Nº de reuniones informativas Nº de reuniones con carácter informativo (distintas a las asambleas, Patronatos… ) convocadas por la Dirección de la entidad y dirigidas al personal contratado en plantilla.