asamblea general de asociados - fendian 2014

DESCRIPTION

ÂTRANSCRIPT

ASAMBLEA GENERAL DE ASOCIADOSFENDIAN

2014

INFORME DE LA COMISIÓN DE REVISIÓN Y APROBACIÓN DEL ACTA ANTERIOR.

INFORME DE GESTIÓN ADMINISTRATIVA 2013

ASAMBLEA GENERAL DE ASOCIADOSFENDIAN

1.BASE SOCIAL En el 2013 la base social de Fendian estuvo conformada por 459 asociados, 135 hombres 324 mujeres, de los asociados 15 son jubilados . Con respecto al año ante-rior la base social se incrementó en un 7%.

2. CARTERA

En el 2013 la cartera total tuvo un valor de $ 1, 938, 191,852, el cual representa el 90% del total del activo, lo que indica que estamos cumpliendo el objeto social de Fendian, el servicio de ahorro y crédito. La cartera total del 2013 tuvo un aumento del 32% frente al total de cartera en el 2012

3. CONVENIOS COMERCIALES

Los convenios del año 2013, existentes por ramo son:

Calzado: Sprint Step, Melissa shoes, Calzado Charris, calzado VeddetaComputadores y componentes: Tienda Q, PC Madrigal, PC Técnica Telefonía celular: Claro, movistarOdontología: Odontosur, Oral Express, Dental home, entre otros.Óptico: Mas visión, Óptica San Rafael, Visión Contemporánea, Vankvisual.Suscripciones: Semana, Dinero Jet set, El tiempo, El Colombiano y varias revistasAlmacenes: El Éxito y Cadenalco, Supermercados Olímpico, Alkomprar, Balalaika, en proceso Haceb y Grupo CencosudTurismo: Parque del Café, Bahía peñol, Grupo Empresarial Sol Caribe, Panaca, Cispata, Tour and go.Salud: Plan complementario de Salud Comfenalco, Emi.Seguros: A través del corredor Wacolda, se mantuvo la póliza de vehículos con se-guros Alienz, directamente se tienen seguros con Aseguradora Solidaria y Seguros Bolívar y el SOAT con un agente de seguros Sura, Vivir los Olivos, Funeraria Medellín.

Los convenios mas usados son los de telefonía celular, suscripciones a la casa editorial el Tiempo, póliza de vehículo, planes exequiales, Pac comfenalco y Emi.

4. PROGRAMAS REALIZADOS POR EL COMITÉ DE EDUCACIÓN RECREACIÓN Y CULTURA

De acuerdo a la distribución de excedentes del año 2012, aprobada por la Asamblea General de Asociados, para el año 2012 el fondo de Bienestar Social contó con un valor de $10.719.105 para recreación y cultura, con el cual realizó las siguientes activi-dades:• Brindis y rifas a todos los asociados, con la asistencia al evento de 200 asociados• Vinculación en la fiesta de la familia

Para el fondo de Emprendimiento se destinaron $4.602.729

5. GESTIÓN ECONÓMICA Y FINANCIERA.

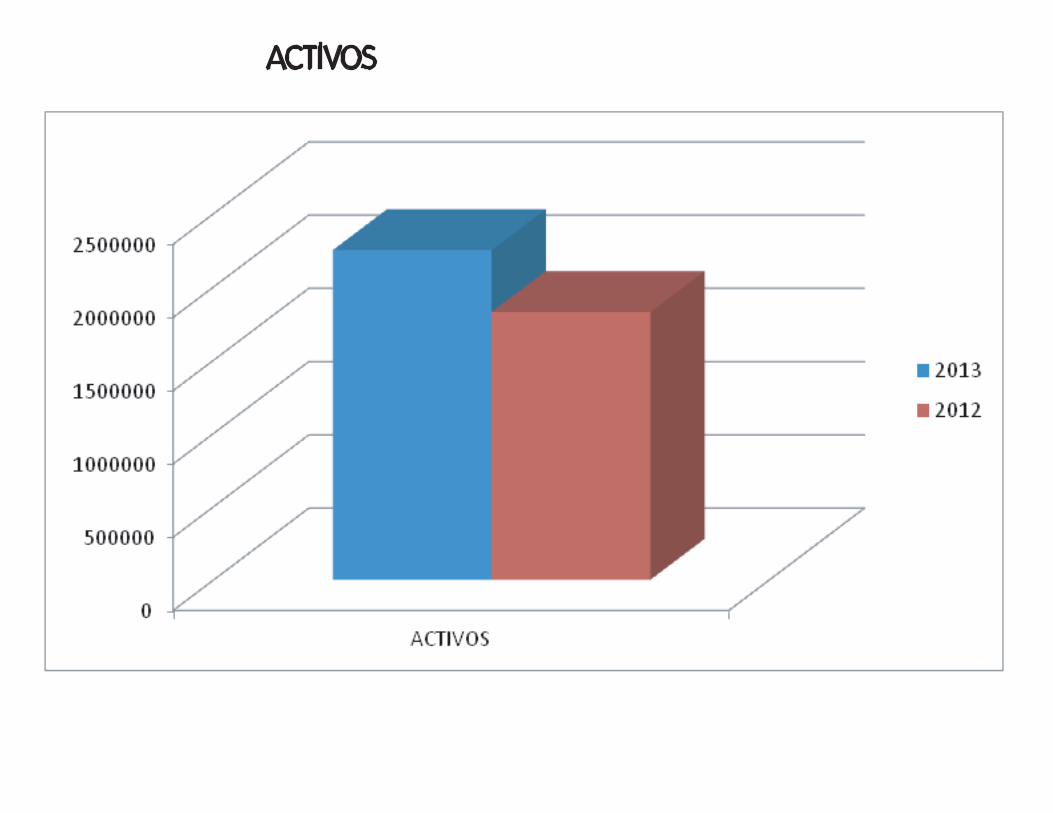

Los resultados al cierre del ejercicio económico de FENDIAN a diciembre de 2013 se pre-sentaron unos excedentes de$ 45.010.269 con una disminución del 2.24% frente al año inmediatamente anterior, esta disminución se debe a la tasas de crédito bajas y a las provisiones generadas por la cartera. 1.542.350. Al 31 de diciembre de 2013 los activos ascendieron a $ 2.250.622.717 cifra comparada con el año 2012 de $1.827.357.612 representa un aumento del 23.16%.

ACTIVOS

Las Inversiones realizadas están representadas, en el Fondo de Liquidez, el cual es de carácter obligatorio y tiene un valor de $98.281.886 éstas representan el 4% del total de Activos.

Otra cifra significativa es el total de disponible por un valor de $ 169.633.600 el cual re-presenta el 8% del total de los activos.

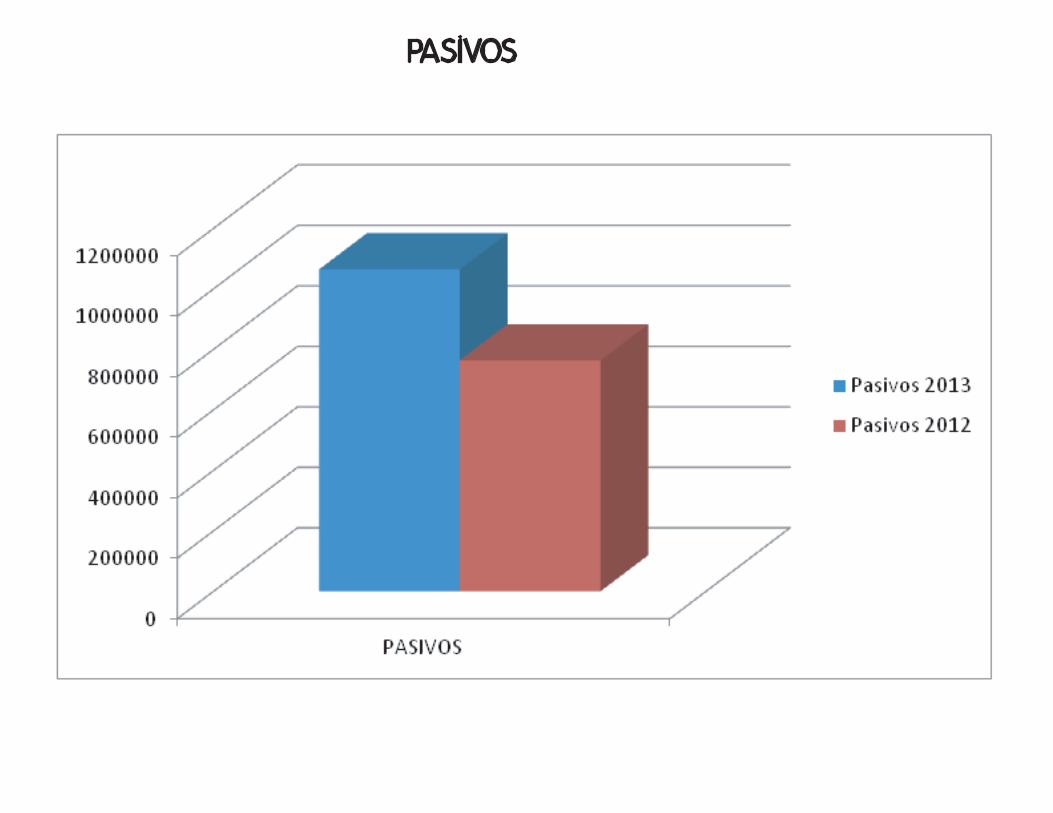

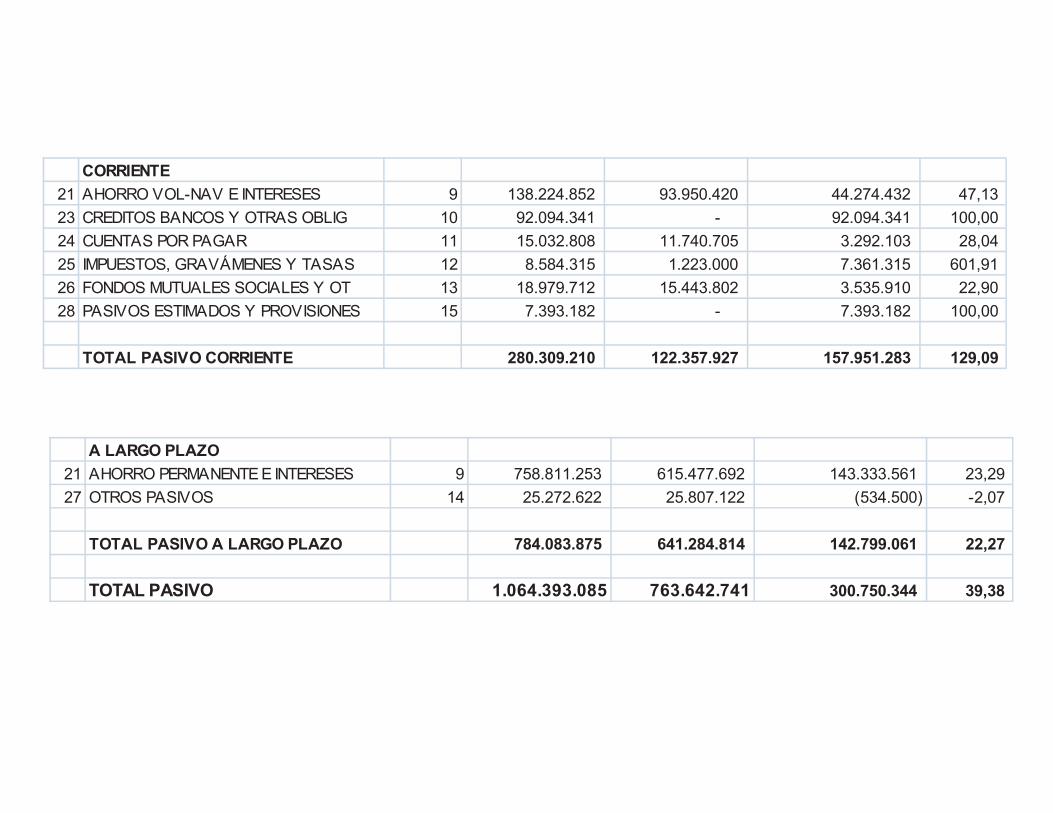

Los Pasivos aumentaron 39.38% pasando de $763.642.741 en el 2012 a $1.064.393.085 en el 2013, de ésta cifra los depósitos tienen un valor de $897.036.105 entre ahorro permanente y voluntario, constituyen el 84 % del total de los pasivos, cumpliendo con nuestra actividad de ahorro y crédito.

PASIVOS

Patrimonialmente el Fondo tiene un crecimiento en este período del 11.52% pasan-do de $1.063.714.871 en el 2012, a $1.186.229.632 en el 2013 este es un reflejo del crecimiento de los asociados y el aumento de los salarios.

Los rendimientos económicos logrados durante este año, se reflejan en los excedentes los cuales ascienden a $ 45.010.268. Los Ingresos operacionales del 2013 son $ 279.191.422 frente a los obtenidos en el del 2012 $236.032.857 tienen un aumento del 18.28%. Dentro de estos cabe destacar los provenientes de la Cartera de Créditos de los asociados que ascendieron en el 2013 a $ 218.562.751. y en el 2012 a 187.706.571,80 lo cual significa un aumento del 16.44%, los ingresos no aumentaron al mismo ritmo de la cartera por la reconsideración en la tasa de cartera presionada por el mercado.Otros ingresos significativos son los ingresos generados por los convenios, los cuales este año fueron por $21,619,692, frente al año 2012 que fueron de $ $22,517,665 con una disminución del 4% éstos ingresos los genera la utilización de convenios como EMI, COMCEL, entre otros y disminuyeron por el retiro de los servicios de algunos usua-rios.

Los Costos y los Gastos Operacionales y los Gastos Generales ascendieron en el 2013 a $ 227.885.186 frente a $ 184.515.129 del periodo anterior, con un aumento en gastos del dentro la gestión realizada en el 2013 del cual la cifra con mayor au-mento fue la provisión, la cual se genera por el cambio normativo de la provisión ge-neral del 0.5% del total de la cartera al 1% y el aumento de la cartera morosa.

6. ASPECTOS LEGALES

En el periodo 2013, FENDIAN cumplió con las siguientes obligaciones legales.Riesgo de Liquidez• En cumplimiento del Decreto 790 de 2003, el Comité de Riesgo de Liquidez ha venido operando oportunamente, cumpliendo su reglamento. A diciembre contamos con $ 98.281.886 en el Fondo de liquidez.Movimientos Financieros.• Como agentes retenedores del gravamen a los movimientos financieros (cuatro por mil), según el Decreto 449 de 2003,por operaciones como cruces de ahorros con deudas , Fendian realizó oportrunamente los pagos correspondientes por un valor de $5.132.405 Licenciamiento del Software.• En cumplimiento a la Ley 603 de 2000, sobre propiedad intelectual de derecho de autor del Software instalado, FENDIAN cuenta con el licenciamiento legal y original para la utilización de todas las aplicaciones y software instalados en los equipos de cómpu-to propiedad de la Entidad.Seguridad Social. • El Fondo cumple con las prescripciones laborales requeridas por la Regional de Traba-jo, Contratos laborales, prestaciones Sociales, Seguridad Social y pago de los aportes de Ley.

RESUMEN 2013 EN CIFRAS

CUENTAS 2013 2012

PASIVOS 1.064.393.085

763.642.741

PATRIMONIO 1.186.229.632

1.063.714.871

APORTES 925.898.068 811.571.742 EXCEDENTES 45.010.269 46.027.293

Agradezco a todos los que han hecho posible la existencia de Fendian, vinculándose como asociados, proveedores, asesores y amigos durante el 2013 y a lo largo de mi gestión.Durante el 2014, Fendian debe enfrentar grandes retos fruto de los cambios económicos y normativos, para esto debe tener personas altamente comprometidas y calificadas.

LUZ YANETH MADRID GRANADA GERENTEORIGINAL FIRMADO.

INFORME DE GESTIÓN DE LA JUNTA DIRECTIVA

Esta es una gran oportunidad en la que como Junta Directiva, queremos dar nuestro agradecimiento a todos los asociados de Fendián, por permitirnos con su voto de confianza, representar la Organización y asumir los retos que nos plantea un sistema que es cada vez más regulado y competido. Lo anterior, sumado a altos flujos de liquidez en el mercado financiero han sido causal de la formulación de un nuevo Direccionamiento Estratégico que nos permita frente a este tipo de escenarios, orientar la Organización hacia una nueva visión en la que con la confluencia de muchas personas y factores, saldremos victoriosos y en consecuencia, nuestra calidad de vida como asociados será cada vez mejor. El Direccionamiento Estratégico al que hacemos alusión, es un gran proceso de pla-neación y de transformación, que parte de repensar nuestra Organización y visuali-zarla en un escenario de tiempo futuro, en el que la actividad financiera sea solo un aspecto del accionar operativo de Fendian y que en la búsqueda del mejoramiento continuo de oportunidades para nuestros asociados, llevemos a cabo la implemen-tación de servicios complementarios. Para lograr ese gran propósito, se requiere de una herramienta que apalanque los deseos, planes y pretensiones y los convierta en realidades. Esa herramienta es lo que denominamos Estrategia.

El primer componente y quizás el más importante de nuestra nueva estrategia es la Oferta de Valor. Es este el verdadero diferenciador de una organización. Es lo que genera que las personas establezcan preferencias por una u otra propuesta. La cultura del servicio se constituye como nuestra gran oferta y nuestro principal enfoque.

A nivel de cultura del servicio hemos dado un gran paso, iniciando con los empleados de Fendian. Con ellos, compartimos nuestras pretensiones en cuanto a satisfacción te-niendo muy claro que nuestra razón de ser y propósito como Fondo son nuestros Aso-ciados.

Es cierto que aún hay aspectos por mejorar en ese sentido, pero nuestro propósito es claro y nuestra dirección correcta: EMPLEADOS Y DIRECTIVOS CON CULTURA DEL SERVI-CIO.

Otro factor en el que nos hemos comprometidos para mejorar nuestra competitividad es la disminución de tiempos de entrega de nuestros productos financieros. Estamos hablando de una disminución de tiempo en la que pasamos de 7 días a 24 horas en la aprobación de un crédito.Sumado a lo anterior, encontramos un producto novedoso en el Fondo pero no en el mercado financiero denominado Crédito Rotativo, el cual es pre aprobado por un monto de un millón de pesos para todo asociado y con una gestión documental mínima, se amplía a cinco millones. Lo anterior, con restricciones referente al endeudamiento de cada persona.

Múltiples aspectos complementan nuestro Direccionamiento Estratégico y es por ello que destinamos un espacio en este informe para que sea estudiado y com-plementado por todos ustedes, ya que esta es una herramienta dinámica que re-quiere y permite todo tipo de modificaciones, acordes con las necesidades propias de sus usuarios y de las condiciones del mercado en el que se compite.

Es importante que nuestros asociados tengan conocimiento que nuestro Fondo cuenta con un gran plan a 5 años, el cual orienta en forma clara su accionar. Este plan se complementa con procesos simples pero básicos y fundamentales como estructuración de presupuesto anual y el establecimiento de indicadores de ges-tión estratégicos los cuales requieren de seguimiento. Estos indicadores están en-marcados en un modelo de gestión denominado CUADRO DE MANDO INTEGRAL (BALANCED SCORE-CARD), el cual contempla 4 públicos objetivo como son finan-zas, clientes, procesos y recursos.

Un aspecto a resaltar, consiste en el cambio imagen corporativa como resultado del direccionamiento mismo. La acción hace parte de un plan de mejoramiento en la comunicación, factor que se determinó como debilidad y en el cual aún no hemos obtenido los logros planteados. Como podrán observar en nuestras comu-nicaciones, el nuevo logo, es uno de los componentes de esa nueva imagen.

Frente a los resultados del año 2013, podemos afirmar que somos un Fondo sólido. Nuestro patrimonio creció a niveles del 14%, los activos en un 23%, la cartera de crédi-to en un 32%.De igual forma crecimos en número de asociados.

Frente a las utilidades, en el informe financiero del año 2013 se denota una disminu-ción leve de $ 925.455,00 del resultado del ejercicio frente a lo obtenido en igual perío-do del año 2012. Se enfatiza en que el resultado de 2013 es mucho mayor, ya que su-mando los recursos que por normatividad (circular externa 003 de 2013) para el año 2013 van a provisiones y una provisión adicional para la implementación de las Normas Internacionales de Información Financiera NIIF durante el año 2014, el resultado es mucho más amplio. Sumado estos ascienden a una suma aproximada de 70 Millo-nes de utilidad frente a $ 46,027,293 de la vigencia 2012.

Para este año, tenemos nuevas expectativas y aspiramos realizarlas con el aporte de todos los asociados.

Acudimos a ustedes para que comprendan algunas situaciones en las que de acuer-do a la normatividad vigente no nos es posible acceder a todas sus peticiones y re-querimientos, ya que somos una entidad regulada vigilada por el estado. El incumpli-miento de la normatividad vigente, sería arriesgar el patrimonio de todos buscando la satisfacción de unos cuantos.

Queremos expresar nuestro compromiso con Fendián, ya que es una empresa de todos y para todos los funcionarios de esta Dirección Seccional.

Atentamente,

Presidente - Fredy Alberto Correa CardonaVicepresidente - Carolina Velásquez AcevedoSecretario - Luis Alfonso Moreno PosadaPrincipalesIvan Alonso Rivera OcampoJohn Jairo Ramírez GómezSuplentesRamiro Antonio Hernádez RivillasLilliam de Jesús Yepes MuerielVictor Wideman Toro AcevedoMarta Evenide Vásquez Ríos

ORIGINAL FIRMADO

CONSTRUCCIÓN Y VALIDACIÓN DEL DIRECCIONAMIENTO ESTRATÉGICO

OBJETIVO GENERAL

Realizar un proceso que permita revisar, ajustar, desplegar e implementar el direccio-namiento estratégico del FONDO DE EMPLEADOS DE LA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES, garantizando una participación amplia y activa de sus di-rectivos y asesores.

MISIÓN Contribuir al mejoramiento de la calidad de vida de los asociados y sus beneficiarios, mediante la prestación de eficientes servicios de ahorro, crédito, educación, consu-mo, previsión y bienestar social y el desarrollo de una cultura de lealtad, integración y compañerismo entre sus vinculados

VISIÓN En el 2018 FENDIAN será una organización líder en la oferta de bienes y servicios, ca-racterizada por la eficiencia, eficacia y la cultura del servicio, que contribuya al mejo-ramiento de la calidad de vida de los asociados y beneficiarios, satisfaciendo además, las necesidades de los usuarios

VALORESRESPETOSOLIDARIDADRESPONSABILIDAD

OFERTA DE VALORLA SATISFACCIÓN

CAPACIDADES DISTINTIVAS

• GESTIÓN ADMINISTRATIVA Y FINANCIERA• GESTIÓN DE COMUNICACIONES• MERCADEO• EXPERTICIA TECNOLOGICA• CULTURA DEL SERVICIO• GESTIÒN DEL TALENTO HUMANO• CONOCIMIENTO DEL MARCO NORMATIVO

ACTIVOS ESTRATEGICOS TANGIBLES• HARDWARE

INTANGIBLES• SOFTWARE• PÁGINA WEB• CONOCIMIENTO EN NIIF• KNOW HOW

ÁREAS CLAVE DE RESULTADOS

• COMUNICACIONES • ADMINISTRACIÓN Y FINANZAS• MERCADEO Y SERVICIO AL CLIENTE• BIENESTAR Y DESARROLLO SOCIAL• TALENTO HUMANO

Nota: Este es un resumen de los elementos más importantes del Direccionamiento Es-tratégico. El documento completo, por su extensión y privacidad no debe ser transcrito en este tipo de informes.

Anexamos el Cuadro de Mando Integral como modelo de aplicación y control de la Estrategia:

COMITÉ DE CONTROL SOCIAL

DICTAMEN E INFORME REVISOR FISCAL

Periodo 2013

Señores: AsociadosAsamblea General Ordinaria FONDO DE EMPLEADOS DE LA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES – FENDIAN – NIT. 811.003.172 - 4Medellín

DICTAMEN E INFORME DEL REVISOR FISCALPeriodo 2013

En concordancia con la Normatividad vigente en Colombia para el ejercicio de la Revi-soría Fiscal y en cumplimiento de lo establecido en el artículo 208 y 209 del Código de Comercio, en el articulo 7 de la ley 43/90 y otras normas vigentes, presento el siguiente, informe de fiscalización, correspondiente al período transcurrido entre el 1ro de Enero y Diciembre 31 de 2013.

Los Estados Financieros objeto de mi dictamen son: • El Balance General• El Estado de Resultados, • El Estado de Cambios en la Posición Financiera, • El Estado de Cambios en el Patrimonio, • El Estado de Flujos de Efectivo y,• Las Notas Explicativas.

Todos ellos en forma Comparativa a diciembre 31 de 2013 y 2012; los cuales han sido Certificados con sus firmas por la doctora LUZ YANETH MADRID GRANADA identifica-da con c.c. 43.664.995, en calidad de Gerente y Representante Legal y por la Contado-ra Pública JENNY MARITZA VILLACRÉS RAMÍREZ con Tarjeta Profesional 122775-T.Los Estados Financieros indicados son responsabilidad de la Administración de FEN-DIAN y como tal reflejan su gestión. Entre mis funciones se encuentra la de auditarlos y emitir un juicio profesional sobre ellos; para ello se enfocó mi labor hacia:

• Establecer un concepto acerca de la objetividad de la información contable,

• El cumplimiento de la normatividad legal, estatutaria y de las decisiones de los Órga-nos de Dirección y Administración; así como el cumplimiento de normas sobre libros y documentos comerciales;

• La efectividad del Sistema de Control Organizacional;

• El cumplimiento del Objeto Social;

• La proyección empresarial; la responsabilidad y diligencia de los Administradores y;• La concordancia del Informe de Gestión preparado por los Administradores con los in-formes contables.

Mi labor de Auditoría contó con la colaboración y apoyo de las diversas instancias de la Entidad, fue planeada y ejecutada de tal manera que garantizara permanencia, in-tegridad y oportunidad de los controles así como independencia respecto a los diver-sos intereses que confluyen en la Organización; para lo cual se aplicaron técnicas de Auditoría a los procesos, procedimientos y actividades de la Administración y Opera-ción de la Entidad que consideré prioritarios por su exposición al riesgo; basado en un sistema de Auditoría Integral, que comprende la Auditoría de Gestión, Auditoría de Control Interno, Auditoría de Cumplimiento y la Auditoría Financiera.

Con Fundamento en lo anterior, considero que el alcance de mi trabajo fue suficiente para emitir un juicio profesional que expongo a continuación:

1. La actuación de los Administradores durante el transcurso del año 2013 estuvo centrada en el cumplimiento de sus obligaciones legales y estatutarias.

2. Las operaciones registradas en los libros se ajustan a los Estatutos de la Entidad y a las decisiones de la Asamblea Ordinaria realizada en marzo del año 2013.

3. La Contabilidad se lleva conforme a las normas legales y a la técnica contable; la correspondencia, los comprobantes de las cuentas y los libros de Contabilidad se llevan y conservan adecuadamente.

4. Se dio cumplimiento a las diversas obligaciones de Ley como son:

• Las establecidas en la Legislación Laboral, • El pago de Aportes al Sistema de Integral de Seguridad Social, • El pago de Aportes Parafiscales; • El pago de Impuestos, Gravámenes y Contribuciones Nacionales, Departamentales y Municipales; • Fondo y Riesgo de Liquidez; • Propiedad Intelectual y Derechos de Autor, específicamente el uso de software licenciado.

5. Se han observado adecuadas medidas de Control Interno encaminadas a la pre-servación de sus bienes, respecto a lo cual, durante el transcurso del ejercicio comu-niqué por escrito mis observaciones y recomendaciones a las instancias de la Enti-dad que consideré necesarias para su evaluación e implementación de los correcti-vos pertinentes.

6. En esencia, las reclasificaciones, causaciones y ajustes contables sugeridos por la Revisoría Fiscal fueron atendidos por la Administración, incorporándolos a los Estados Financieros.

7. La revelación de los hechos relevantes y la discriminación de la información que ordenan las normas vigentes esta dispuesta en las Notas a los Estados Financieros, parte integral de éstos.

8. Las observaciones y recomendaciones finales de la Revisoría Fiscal, correspon-dientes al cierre del ejercicio 2013 son dadas a conocer en el informe escrito de Con-trol Interno a las siguientes personas: Junta Directiva y Comité de Control Social.

A mi juicio, los Estados Financieros Certificados mencionados anteriormente, adjuntos al presente informe, tomados fielmente de los libros, presentan razonablemente, la si-tuación financiera de 1 de enero al 31 de diciembre de 2013.

El Estado de Resultados, los Cambios en la Situación Financiera, los Cambios en el Patrimonio y el Estado de Flujo de Efectivo, fueron preparados de conformidad con las Normas de Contabilidad Generalmente Aceptadas en Colombia, previstas legalmente en el Decreto 2649 de 1993 y son concordantes con las cifras contables incluidas dentro del Informe de Gestión presentado por los Admi-nistradores.

Con base en lo expuesto, se concluye que el presente dictamen está libre de reservas o salvedades sobre la fidelidad de los Estados Financieros y expongo además que a la fecha no tengo conocimiento de eventos o situaciones que puedan colocar en riesgo grave a la Entidad, por el que sea necesario crear un fondo, provisión o cuenta de ca-rácter contingente.

Atentamente,

SADY FERNELLY SÁNCHEZ ISAZARevisor FiscalT.P. 79311-TDelegado de ABAKO’S S.A. Organización Profesional de Contadores PúblicosFecha de Elaboración: 07 de marzo de 2014ORIGINAL FIRMADO.

ESTADOS FINANCIEROS

NOTAS2013 2012 AUMENTO

(DISMINUCIONES)%

VARIAC.ACTIVO

CORRIENTE11 DISPONIBLE 3 169.633.601 224.457.405 (54.823.804) -24,43 12 INVERSIONES NEGOCIABLES 4 - - - - 13 INVENTARIOS - - - 14 CARTERA DE CRÉDITO (corto plazo) 5 613.140.098 400.392.735 212.747.363 53,13

(Provisión cartera) (6.457.926) (4.342.906) (2.115.020) 48,70 16 CUENTAS POR COBRAR 6 36.204.592 20.890.015 15.314.578 73,31

TOTAL ACTIVO CORRIENTE 812.520.365 641.397.249 171.123.117 26,68 -

A LARGO PLAZO - 12 INVERSIONES FONDO DE LIQUIDEZ 4 98.281.886 89.323.386 8.958.500 10,03 14 CARTERA DE CRÉDITO (largo plazo) 5 1.368.990.860 1.090.993.570 277.997.290 25,48

(Provisión cartera) (37.481.180) (13.422.679) (24.058.501) 179,24 17 PROPIEDAD, PLANTA Y EQUIPO 7 1.896.355 2.560.087 (663.732) -25,93 19 OTROS ACTIVOS 8 6.506.000 16.506.000 (10.000.000) -60,58

TOTAL ACTIVO A LARGO PLAZO 1.438.193.921 1.185.960.364 252.233.557 21,27 -

TOTAL ACTIVOS 2.250.714.286 1.827.357.612 423.356.675 23,17

BALANCE COMPARATIVO

CORRIENTE21 AHORRO VOL-NAV E INTERESES 9 138.224.852 93.950.420 44.274.432 47,13 23 CREDITOS BANCOS Y OTRAS OBLIG 10 92.094.341 - 92.094.341 100,00 24 CUENTAS POR PAGAR 11 15.032.808 11.740.705 3.292.103 28,04 25 IMPUESTOS, GRAVÁMENES Y TASAS 12 8.584.315 1.223.000 7.361.315 601,91 26 FONDOS MUTUALES SOCIALES Y OT 13 18.979.712 15.443.802 3.535.910 22,90 28 PASIVOS ESTIMADOS Y PROVISIONES 15 7.393.182 - 7.393.182 100,00

TOTAL PASIVO CORRIENTE 280.309.210 122.357.927 157.951.283 129,09

A LARGO PLAZO21 AHORRO PERMANENTE E INTERESES 9 758.811.253 615.477.692 143.333.561 23,29 27 OTROS PASIVOS 14 25.272.622 25.807.122 (534.500) -2,07

TOTAL PASIVO A LARGO PLAZO 784.083.875 641.284.814 142.799.061 22,27

TOTAL PASIVO 1.064.393.085 763.642.741 300.750.344 39,38

PATRIMONIOCAPITAL SOCIAL 16 925.898.068 811.571.742 114.326.326 14,09 RESERVAS 17 208.815.295 199.609.836 9.205.459 4,61 FONDOS DE DESTINACION ESPECIFICA - - - 100,00 SUPERÁVIT DE PATRIMONIO 18 6.506.000 6.506.000 - - RESULTADOS DEL EJERCICIO 19 45.101.838 46.027.293 (925.455) -2,01

- TOTAL PATRIMONIO 1.186.321.201 1.063.714.871 122.606.330 11,53

- TOTAL PASIVO + PATRIMONIO 2.250.714.286 1.827.357.612 423.356.674 23,17

L U Z Y A N E T H M A D R ID G R A N A D A J E N N Y M A R IT Z A V IL L A C R É S R A M ÍR E Z S A D Y F E R N E L L Y S A N C H E Z IS A Z A

R E P R E S E N T A N T E L E G A L C O N T A D O R A P Ú B L IC A R E V IS O R F IS C A L D E S IG N A D O

T .P . 1 2 2 7 7 5 - T A B A K O S S .A .

T .P . 7 9 3 1 1 - T

P Y G

NOTAS 2013 2012 AUMENTO (DISMINUCIONES

% VARIAC.

INGRESOS OPERACIONALES 204170 ACTIVIDADES, SERVICIOS Y CONVENIOS 21.619.692,00 22.517.665,00 (897.973) -3,99 4185 SERVICIO DE CRÉDITO (INTERESES) 218.562.751,08 187.706.571,80 30.856.179 16,44 4190 ADMINISTRATIVOS (CUOTA DE AFILIAC) 3.997.078,00 1.664.845,00 2.332.233 140,09

4180-42 RECUPERACIONES Y DIVERSOS 35.103.469,99 24.143.775,07 10.959.695 45,39

279.282.991 236.032.857 43.250.134 18,32

GASTOS OPERACIONALES 215105 GASTOS DE PERSONAL 89.814.569 84.482.558 5.332.011 6,31 5110 GASTOS GENERALES 41.474.207 37.017.006 4.457.201 12,04 5115 PROVISIONES 59.981.933 30.442.589 29.539.344 97,03 5120 AMORTIZAC Y AGOTAMIENTO 4.182.360 1.461.950 2.720.410 186,08 5125 DEPRECIACIONES 1.240.123 2.074.202 (834.079) -40,21 5140 GASTOS FINANCIEROS 10.974.325 9.874.286 1.100.039 11,14 5230 SEGUROS 1.177.000 - 1.177.000 100,00

5225-5295 DIVERSOS 1.236.042 297.112 938.930 316,02 61 SERVIC DE CRED Y AHORRO 17.804.627 18.865.425 (1.060.798) -5,62

227.885.186 184.515.129 43.370.058 23,50

EXCEDENTES DEL OBJETO SOCIAL 51.397.805 51.517.728 (119.923) -0,23

GASTOS NO OPERACIONALES 225305 IMPUESTO 4 X MIL 5.132.406 4.790.861 341.545 7,13

5315-5395 GASTOS FINANCIEROS, IMP, MULTAS 1.163.561 699.574 463.987 66,32 6.295.967 5.490.435 805.532 14,67

EXCEDENTES ANTES DE IMPUESTOS 45.101.838 46.027.293 (925.455) -2,01

L U Z Y A N E T H M A D R ID G R A N A D A J E N N Y M A R IT Z A V IL L A C R É S R A M ÍR E Z S A D Y F E R N E L L Y S A N C H E Z IS A Z A

R E P R E S E N T A N T E L E G A L C O N T A D O R A P Ú B L IC A R E V IS O R F IS C A L D E S IG N A D O

T .P . 1 2 2 7 7 5 - T A B A K O S S .A .

T .P . 7 9 3 1 1 - T

ESTADOS CAMBIOS SITUAC. FRA.

ACTIVO CORRIENTE 2013 2012DISPONIBLE 169.633.601 224.457.405 INVERSIONES - - INVENTARIOS - - CARTERA DE CRÉDITO (corto plazo) 613.140.098 400.392.735 (Provisión cartera) (6.457.926) (4.342.906) CUENTAS POR COBRAR 36.204.592 20.890.015

TOTAL 812.520.365 641.397.249

CORRIENTEAHORRO VOL-NAV E INTERESES 138.224.852 93.950.420 CREDITOS BANCOS Y OTRAS OBLIG 92.094.341 - CUENTAS POR PAGAR 15.032.808 11.740.705 IMPUESTOS, GRAVÁMENES Y TASAS 8.584.315 1.223.000 FONDOS MUTUALES SOCIALES Y OT 18.979.712 15.443.802 PASIVOS ESTIMADOS Y PROVISIONES 7.393.182 -

TOTAL PASIVO CORRIENTE 280.309.210 122.357.927

CAPITAL DE TRABAJO 532.211.155 519.039.322

AUMENTO EN EL CAP. DE TRABAJO 13.171.834

GENERACIÓN DE RECURSOSEXCEDENTES DEL PERÍODO 45.101.838 AUMENTO DEPÓSITOS DE ASOCIADOS 143.333.561 DISMINUCIÓN DE OTROS PASIVOS (534.500) AUMENTO DE APORTES SOCIALES 114.326.326 AUMENTO EN RESERVAS 9.205.459 DISMINUCION FONDOS DESTINACION ESP - DISMINUCION SUPERAVIT DE PATRIMONIO -

CAPITAL TRABAJO GENERADO POR OPERACIÓN 311.432.684

APLICACIÓN DE RECURSOSAUMENTO EN INVERSIONES (8.958.500) AUMENTO CARTERA (277.997.290) AUMENTO provision CARTERA 24.058.501 DISMINUCION ACTIVOS FIJOS 663.732 DISMINUCION OTROS ACTIVOS 10.000.000 DISTRIBUCIÓN DE EXCEDENTES (46.027.293)

TOTAL RECURSOS UTILIZADOS (298.260.850)

AUMENTO CAPITAL DE TRABAJO 13.171.834

L U Z Y A N E T H M A D R ID G R A N A D A J E N N Y M A R IT Z A V IL L A C R É S R A M ÍR E Z S A D Y F E R N E L L Y S A N C H E Z IS A Z A

R E P R E S E N T A N T E L E G A L C O N T A D O R A P Ú B L IC A R E V IS O R F IS C A L D E S IG N A D O

T .P . 1 2 2 7 7 5 - T A B A K O S S .A .

T .P . 7 9 3 1 1 - T

ESTADO FLUJO EFECT. INDIRECT

ACTIVIDADES DE OPERACIÓN

EXCEDENTE NETO DEL PERÍODO 45.101.838

MAS VARIACIONES EN PARTIDAS CORRIENTES 55.603.581

DISMINUCIÓN INVERSIONES NEGOCIABLES - DISMINUCIÓN INVENTARIOS - AUMENTO CARTERA DE CRÉDITO (corto plazo) 212.747.363 AUMENTO (Provisión cartera) (2.115.020) AUMENTO CUENTAS POR COBRAR 15.314.578 AUMENTO CARTERA DE CRÉDITO (largo plazo) 277.997.290 AUMENTO (Provisión cartera) (24.058.501) AUMENTO AHORRO VOL-NAV E INTERESES (44.274.432) AUMENTO CREDITOS BANCOS Y OTRAS OBLIG (92.094.341) AUMENTO CUENTAS POR PAGAR (3.292.103) AUMENTO IMPUESTOS, GRAVÁMENES Y TASAS (7.361.315) AUMENTO FONDOS MUTUALES SOCIALES Y OT (3.535.910) AUMENTO PASIVOS ESTIMADOS Y PROVISIONES (7.393.182) AUMENTO AHORRO PERMANENTE E INTERESES (143.333.561) DISMINUCIÓN OTROS PASIVOS 534.500 AUMENTO CAPITAL SOCIAL (114.326.326) AUMENTO RESERVAS (9.205.459) AUMENTO FONDOS DE DESTINACION ESPECIFICA - DISMINUCION SUPERAVIT DE PATRIMONIO -

EFECTIVO APLICADO EN OPERACIONES (10.501.743)

AUMENTO EN INVERSIONES FONDO DE LIQUIDEZ 8.958.500 DISMINUCIÓN EN PROP.PLANTA Y EQUIPO (663.732) DISMINUCION OTROS ACTIVOS (10.000.000) DISTRIBUCION DE EXCEDENTES 46.027.293

EFECTIVO APLICADO EN INVERSIONES 44.322.061

TOTAL AUMENTO DEL EFECTIVO 54.823.804 MENOS EFECTIVO A DIC 31/2012 224.457.405

TOTAL EFECTIVO DISPONIBLE A DIC 31/2013 169.633.601 169.633.601

L U Z Y A N E T H M A D R ID G R A N A D A J E N N Y M A R IT Z A V IL L A C R É S R A M ÍR E Z S A D Y F E R N E L L Y S A N C H E Z IS A Z A

R E P R E S E N T A N T E L E G A L C O N T A D O R A P Ú B L IC A R E V IS O R F IS C A L D E S IG N A D O

T .P . 1 2 2 7 7 5 - T A B A K O S S .A .

T .P . 7 9 3 1 1 - T

ESTADO CAMBIOS PATRIMONIOSALDO

31-12-2012AUMENTOS DISMINUCIONES TRASLADO SALDO

31-12-2013VARIACIÓN %

VARIACIÓN

CAPITALAPORTES SOCIALES 811.571.742 186.521.116 72.194.790 925.898.068 114.326.326 14,09

RESERVAS 199.609.836 208.815.295 9.205.459 4,61 OBLIGATORIASRESERVA PROTECCIÓN DE APORTES 187.240.542 9.205.459 196.446.001 9.205.459 4,92 DE ASAM BLEA 0 0 0RESERVAS PATRIMONIALES 12.369.294 12.369.294 0 -

FONDOS DE DESTINACION ESPECÍFICA 0 0 - - FONDO AMORTIZACIÓN DE APORTES 0 0 - - FONDO REVALORIZACIÓN APORTES 0 0 - -

0 0OTROS FONDOS 0 0 - - FONDO DE RECREACIÓN Y CULTURA 0 0 - - FONDO DE SOLIDARIDAD 0 0 - - FONDO DE EDUCACION 0 0 -

0 0SUPERÁVIT DE PATRIMONIO 6.506.000 6.506.000 - - AUXILIOS Y DONACIONES 6.506.000 6.506.000 - -

RESULTADOS DEL EJERCICIOEXCEDENTES 46.027.293 46.027.293 46.027.293 45.101.838 (925.455) -2,01

TOTAL PATRIMONIO 1.063.714.871 232.548.409 72.194.790 55.232.752 1.186.321.201 122.606.330 11,53

L U Z Y A N E T H M A D R ID G R A N A D A J E N N Y M A R IT Z A V IL L A C R É S R A M ÍR E Z S A D Y F E R N E L L Y S A N C H E Z IS A Z A

R E P R E S E N T A N T E L E G A L C O N T A D O R A P Ú B L IC A R E V IS O R F IS C A L D E S IG N A D O

T .P . 1 2 2 7 7 5 - T A B A K O S S .A .

T .P . 7 9 3 1 1 - T

NOTAS A LOS ESTADOS FINANCIEROS

DICIEMBRE 31 DE 2013

Para el período comprendido entre enero 1 y diciembre 31 de los años 2013 y 2012, preparados según las instrucciones del numeral 3.1.2. del capítulo X de la Circular Básica Contable y Financiera (CBCF).

NOTA 1: ENTIDAD REPORTANTE

FONDO DE EMPLEADOS DE LA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES, FENDIAN es una Entidad Asociativa de derecho privado organizada con base en el Acuerdo Cooperativo, de responsabilidad limitada, sin ánimo de lucro, con fines de in-terés social, con personería jurídica reconocida mediante resolución 1484, de junio 16 de 1995 regida por la ley, la doctrina cooperativa y sus Estatutos. Domiciliada en el Municipio de Medellín, Antioquia, Colombia, en Carrera 52 42-43

Los Asociados a FENDIAN son empleados de la DIAN, empleados del mismo Fondo o ex empleados de ambas entidades que han mantenido el vínculo de asociación. Es un Fondo de carácter cerrado.

FENDIAN cuenta con una planta de personal de tres (3) empleados que cubren el área administrativa y de servicios.

Su objeto social es el mejoramiento del nivel de vida de los asociados, de sus familias y de la comunidad de la cual hace parte, mediante la satisfacción de sus necesidades a través de la prestación de servicios de naturaleza financiera, ejecutando proyectos de educación, solidaridad y recreación, actuando con base en el esfuerzo propio, fo-mentando la solidaridad y la ayuda mutua y aplicando los principios universales del cooperativismo.

El Fondo se rige por el ordenamiento legal vigente del derecho Colombiano y en parti-cular por las disposiciones previstas en el decreto 1481/89, la Ley 79/88, en la Ley 454/98, en la Circular Básica Contable y Financiera No. 004/08, la Circular Básica Jurí-dica No. 007/08 y las normas que las adicionan o modifican. Los Estados Financieros se presentan de conformidad con normas contables generalmente aceptadas en Co-lombia y establecidas en el Decreto 2649 de 1993, y por las normas específicas fijadas por la Superintendencia de la Economía Solidaria, en particular por el Plan Único de Cuentas y las normas que lo adicionan o modifican, recogidas en la Circular Básica Contable y Financiera.

CONTROLES DE LEYEl Fondo ha venido cumpliendo oportuna y cabalmente con todas las obligaciones que le corresponden, a saber:

En el ejercicio de la actividad financiera:

• Constitución y mantenimiento del Fondo de Liquidez de conformidad con lo previsto en el Decreto 790 de 2003 y la Circular Contable y Financiera emitida por la SUPERSOLIDA-RIA.• Consulta y reporte de informes a las centrales de riesgo (CIFÍN)

Ante la Superintendencia de la Economía Solidaria:

• Reportes trimestrales sobre el Plan Único de Cuentas (PUC), captaciones, cartera, riesgo de liquidez, fondo de liquidez, usuarios, aportes, relación de solvencia, informa-ción estadística, directivos y otros reportes periódicos..• Pago semestral de la cuota de contribución a dicha Superintendencia.• Respuesta a los requerimientos de información emitidos por la Supersolidaria.

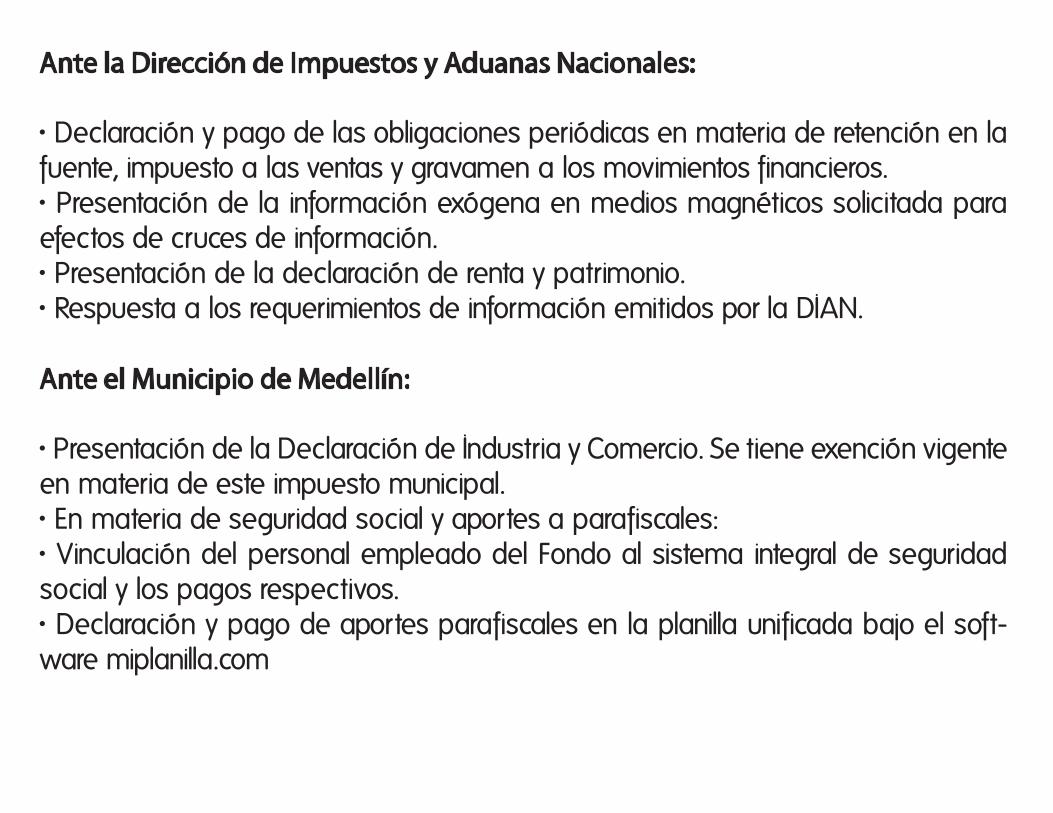

Ante la Dirección de Impuestos y Aduanas Nacionales:

• Declaración y pago de las obligaciones periódicas en materia de retención en la fuente, impuesto a las ventas y gravamen a los movimientos financieros.• Presentación de la información exógena en medios magnéticos solicitada para efectos de cruces de información.• Presentación de la declaración de renta y patrimonio.• Respuesta a los requerimientos de información emitidos por la DIAN.

Ante el Municipio de Medellín:

• Presentación de la Declaración de Industria y Comercio. Se tiene exención vigente en materia de este impuesto municipal. • En materia de seguridad social y aportes a parafiscales:• Vinculación del personal empleado del Fondo al sistema integral de seguridad social y los pagos respectivos.• Declaración y pago de aportes parafiscales en la planilla unificada bajo el soft-ware miplanilla.com

NOTA 2. PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES

El período contable revelado en estas notas es tomado al 31 de Diciembre del año 2013, el cual se compara con el período 2012, cortado en esa misma fecha. Las polí-ticas y prácticas contables se definen y aplican de acuerdo con lo dispuesto en las Circulares Básicas Contable y Jurídica y las que la adicionan y modifican. Para los as-pectos no previstos en las normas mencionadas, se aplican los principios de conta-bilidad generalmente aceptados en Colombia, establecidos en el Decreto 2649 de 1993 y reglamentados por disposición legal.

Las principales políticas y prácticas contables utilizadas por la entidad en la presen-tación de sus Estados Financieros son las siguientes:

A. DISPONIBLE Registra los recursos de alta liquidez con que cuenta el FONDO, tales como: Caja, de-pósitos en bancos y otras entidades financieras. En la cuenta de Caja se registra el efectivo percibido, y los cheques recibidos por concepto de depósitos de asociados o pago de obligaciones a favor, que se encuentren pendientes de consignación. Mediante esta cuenta se efectúan transferencias internas de efectivo. Se registra en la cuenta “Disponible” los cheques recibidos por concepto de depósitos de clientes o pago de obligaciones a favor del Fondo de Empleados, que se encuentren pendien-tes de cobro.

B. INVERSIONES

Las inversiones temporales son registradas al costo de adquisición, más el exceso pagado en la compra, las causaciones de intereses y las valoraciones a precios de mercado exigidas por la Supersolidaria.

FENDIAN tiene constituido el Fondo de Liquidez a través de CDTs en el BANCO DE BOGOTÁ y COOFINEP

El tratamiento de las inversiones se hace conforme lo estipula el capítulo I de la Circular Básica Contable y Financiera. En éste se emiten los parámetros para su clasificación, valoración y contabilización.

En el período 2013, el Fondo de Liquidez se mantuvo por encima del porcentaje mínimo requerido, según el Decreto 2886 de diciembre 24 de 2001, correspondiente al 10% de todos los Depósitos de Ahorro de los Asociados. Se hace el reporte mensual sobre los niveles mínimos exigidos.

C. CARTERA DE CREDITO

Registra los créditos otorgados por FENDIAN a sus asociados bajo las distintas líneas de colocación autorizadas, en desarrollo del giro normal de sus actividades.

Los recursos utilizados provienen principalmente de los recaudos de aportes, ahorros y recuperación de cartera.

En la estructura de la cartera de créditos se han considerado los principios y criterios generales para la adecuada evaluación de los riesgos crediticios, teniendo en cuenta los parámetros establecidos en la Circular Básica Contable y Financiera, estableciendo las provisiones que garanticen una adecuada cobertura de la cartera.

La evaluación, clasificación, calificación y provisión de la cartera de créditos se hace conforme a lo estipulado en la Circular Básica Contable y Financiera, Capítulo II. Esta cuenta está constituida por los saldos de capital de los préstamos otorgados a los asociados, los cuales están respaldados en pagarés (libranzas) y garantías exigidas según reglamentación interna y las disposiciones crediticias del sector cooperativo. El Comité Evaluador de Cartera de Crédito está conformado por tres asociados principa-les

El Comité de cartera se encarga de analizar el comportamiento de los créditos que por su morosidad, garantías, plazo y monto arrojen señales de alerta que puedan afectar la calidad de la cartera.

La provisión de la cartera se encuentra así: cartera con libranza 1%, cartera sin libranza 1%

D. PROPIEDADES, PLANTA Y EQUIPO Y DEPRECIACIONES

Este rubro está conformado por el costo de los activos fijos adquiridos, y que no están destinados para la venta, para el curso normal de las actividades.; se registran al costo de adquisición y las adiciones o mejoras se capitalizan cuando aumenta la vida útil o la eficiencia del activo.

La depreciación se calcula sobre el costo, por el método de línea recta, aplicado en forma mensual, de acuerdo con los años de vida útil estimada en Colombia para efectos contables:

Muebles y Equipo de Oficina 120 mesesEquipo de Cómputo y Comunicación 36 mesesEquipo de Hoteles y Restaurantes 36 mesesMaquinaria y Equipo 60 mesesElementos Didácticos 36 meses

E. DEPOSITOS

Están constituidos por las captaciones de ahorro realizadas a través de las diferentes líneas o productos que ofrece la Entidad. Se clasifican en Ahorro voluntario, contractual y permanente.

El reconocimiento de intereses se hace de acuerdo con lo pactado, atendiendo las ca-racterísticas de cada producto, tomando como base el DTF de la primera semana de cada mes

Ahorro Permanente 25% del DTFAhorro Voluntario 50% del DTFAhorro Navideño DTF + 2Ahorro Vacacional DTF + 2

F. PASIVOS LABORALES

Corresponde al valor de los pasivos a cargo de la entidad y a favor de los trabajadores originados en vir tud de normas legales. Durante el período se registraron estimacio-nes globales, que son ajustadas al final del ejercicio, consolidando el monto a favor de cada empleado, con base en disposiciones legales. El Fondo cumple debidamente con las obligaciones laborales y parafiscales exigidas por la legislación colombiana

G. FONDOS SOCIALES

Los Fondos Sociales constituidos son: Fondo de Bienestar Social y Fondo social para otros fines. Los Fondos Sociales se crean en la Asamblea de Asociados y se ejecu-tan anualmente aplicando los principios cooperativos que les son propios.

Están constituidos por recursos tomados de los excedentes del Fondo, de acuerdo con los Estatutos y la Ley. Están reglamentados en el Capítulo VII de la Circular Básica Contable y Financiera de la Superintendencia de Economía Solidaria. La Junta Directiva nombra los respectivos Comités y reglamenta la ejecución de los recursos destinados a cada fondo.

Este fondo se alimenta con los excedentes anuales después de asignar las Reser-vas para Protección de Aportes y la Revalorización de Aportes según lo determine la Asamblea. Además, los Fondos Sociales se pueden incrementar con cuotas o aportes definidos y normatizados por la Superintendencia de Economía Solidaria.

H. PATRIMONIO

El Patrimonio lo constituyen los Aportes Sociales individuales realizados por los Aso-ciados ajustándolos anualmente de acuerdo con los Estatutos.

I. INGRESOS, COSTOS Y GASTOS

Se registran por el sistema de causación, lo que implica el reconocimiento contable, una vez se conozca la obligatoriedad del registro, cuando el derecho o el deber se originen. Los resultados del ejercicio se calculan asociando adecuadamente los in-gresos, costos y gastos incurridos durante el período, de conformidad con las normas contables de general aceptación en Colombia y la Ley Cooperativa sobre excedente o beneficio neto

J. COMPARABILIDAD

La información financiera que se presenta corresponde al año 2013 y se muestra comparativamente con la información del año 2012, calculadas sobre bases homo-géneas y aplicando los principios contables sobre uniformidad y revelación.

M. GOBIERNO CORPORATIVO

Junta Directiva y Gerencia: Lo establecido en el Acuerdo de Basilea en cuanto a la Gobernabilidad Corporativa involucra a los Directivos del Fondo de Empleados, quie-nes son conscientes de que la gestión de riesgos es relevante para el adecuado fun-cionamiento de la entidad, por tanto la alta dirección debe establecer y comunicar las políticas y controles a fin de mitigar los riesgos.

Políticas y división de funciones: Las políticas y funciones son impartidas desde los entes de dirección del Fondo de Empleados. En el establecimiento de ellas se tienen en cuenta los riesgos. Reportes a la Junta Directiva: El Fondo de Empleados cuenta con reportes periódicos en materia de riesgos por parte de los diferentes estamentos, los cuales se consig-nan en el acta de de reunión de la Junta Directiva.

Infraestructura tecnológica: El Fondo cuenta con los recursos necesarios para la iden-tificación, medición y control de riesgos, no obstante se debe seguir avanzando en la consecución de nuevas y mejores formas tecnológicas.

Metodología para la medición de riesgos: El Fondo cuenta con varias herramientas que permiten la medición del riesgo: el formato de la brecha de liquidez, que permi-te conocer y analizar la disponibilidad de los recursos; estudios estadísticos que per-miten examinar el comportamiento del ahorro; manuales y procedimientos estableci-dos por la alta dirección que permiten direccionar la eficacia de los controles. De la misma manera mediante el cumplimiento del Fondo de liquidez en forma mensual, se evalúan la liquidez de la Entidad.

Estructura organizacional y Recurso Humano: La entidad cuenta con una estructura adecuada para cumplir con el volumen de operaciones y con una buena segrega-ción de funciones que permite el control de los riesgos; además posee personal ca-pacitado para el apoyo de la gestión de los mismos.

Verificación de operaciones: FENDIAN cuenta con buenas herramientas tecnológicas y los procedimientos necesarios para constatar que las operaciones se hayan efec-tuado en las condiciones pactadas, acorde con lo dispuesto en los reglamentos de la entidad. Además de ello, la contabilización de las operaciones se realiza dentro de los términos y conforme a la normatividad que regula la contabilidad en Colom-bia, en particular el Decreto 2649 de 1993 y la Circular Básica Contable y Financiera proferida por la Superintendencia de la Economía Solidaria. Se cumple adecuada-mente con los requerimientos de las entidades de vigilancia y control.

Auditoría: Las áreas de Control social y la Revisoría Fiscal del Fondo tienen acceso a toda la información que soporta las operaciones diarias; esto les permite des-empeñar las tareas de verificación, control y evaluación, y así realizar las recomen-daciones pertinentes a la gerencia.

N. MANTENIMIENTO DEL REGIMEN TRIBUTARIO ESPECIAL

FENDIAN se beneficia de la exención en el pago del Impuesto de Industria y Co-mercio, mediante la Resolución SH 10-34 del 2004 otorgada por el Concejo de Medellín que exime por diez años entre 20 de diciembre de 2004 hasta el 31 de diciembre de 2013 O. HECHOS RELEVANTES POSTERIORES AL CIERRE

Entre el cierre del ejercicio de 2013 en diciembre 31 y la fecha de la Asamblea, no se han presentado hechos relevantes que ameriten la modificación de las cifras que en la cartilla se presentan.

NOTA 3. DISPONIBLE

Representa el rubro de Bancos equivalente a:

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Banco de Bogotá cuenta de Ahorros 94.033.944. 82 117.975.589. 82

Banco de Bogotá cuenta Corriente 59.683.111.21 56.087.293.94

Davivienda Cuenta de Ahorros 7.544.114.47 49.759.558.49

Davivienda Cuenta Corriente 8.339.839.76 484.839.76

Davivienda Cuenta de Ahorros 32.590.65 32.589.65

Davivienda Cuenta Corriente

CUENTA CANCELADA

117.533.33

169.633.600.91 224.457.40598

El saldo total del disponible presenta una disminución de 24.43% equivalente a $54.823.804 con respecto al año 2012

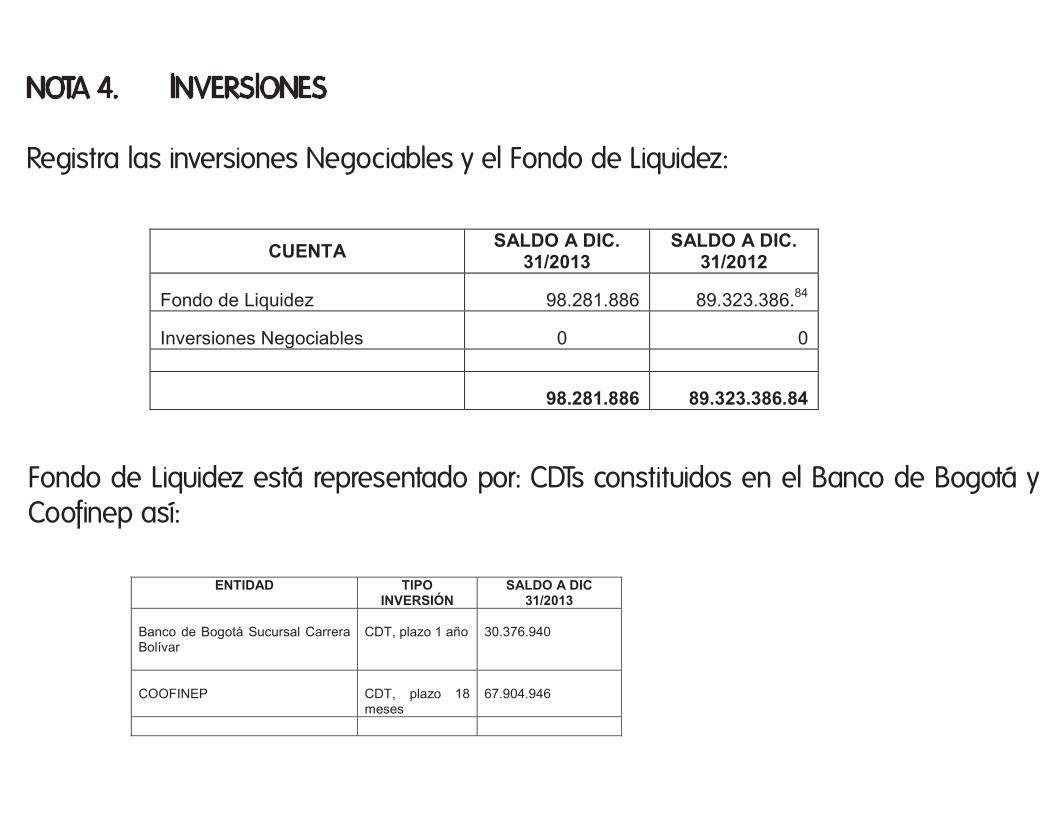

NOTA 4. INVERSIONES

Registra las inversiones Negociables y el Fondo de Liquidez:

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Fondo de Liquidez 98.281.886 89.323.386.84

Inversiones Negociables 0 0

98.281.886 89.323.386.84

Fondo de Liquidez está representado por: CDTs constituidos en el Banco de Bogotá y Coofinep así:

ENTIDAD TIPO INVERSIÓN

SALDO A DIC 31/2013

Banco de Bogotá Sucursal Carrera Bolívar

CDT, plazo 1 año

30.376.940

COOFINEP

CDT, plazo 18 meses

67.904.946

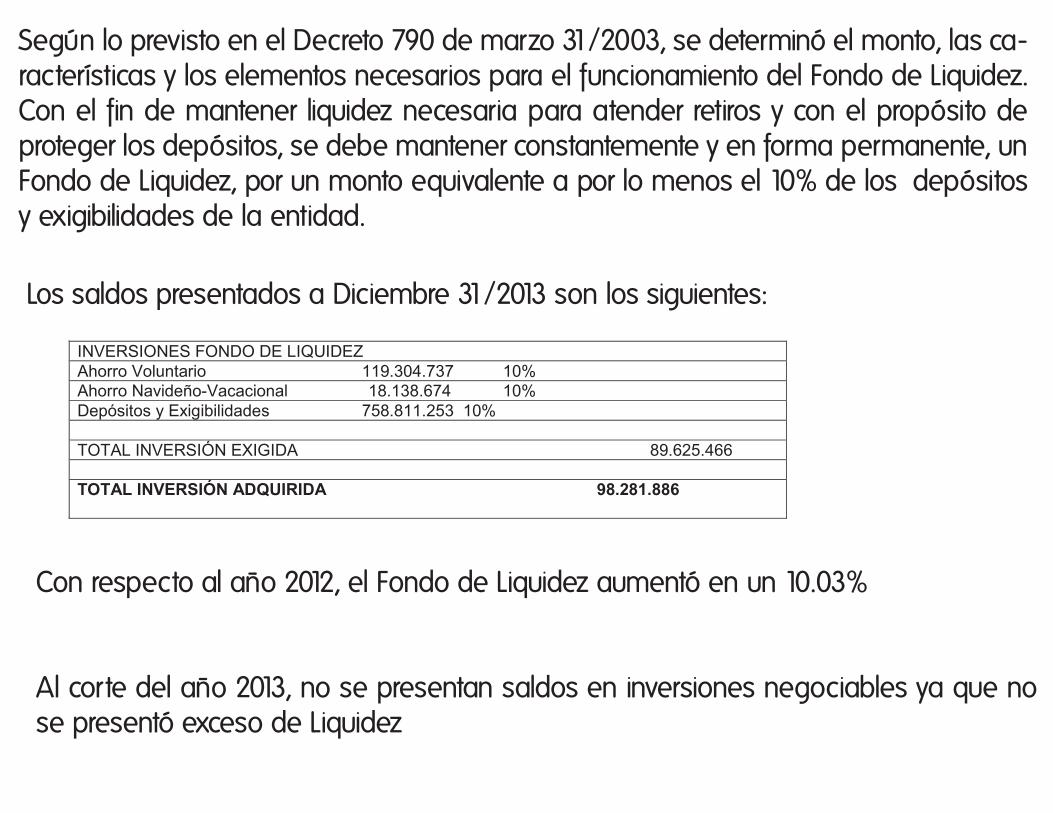

Según lo previsto en el Decreto 790 de marzo 31/2003, se determinó el monto, las ca-racterísticas y los elementos necesarios para el funcionamiento del Fondo de Liquidez. Con el fin de mantener liquidez necesaria para atender retiros y con el propósito de proteger los depósitos, se debe mantener constantemente y en forma permanente, un Fondo de Liquidez, por un monto equivalente a por lo menos el 10% de los depósitos y exigibilidades de la entidad.

Los saldos presentados a Diciembre 31/2013 son los siguientes:

INVERSIONES FONDO DE LIQUIDEZ Ahorro Voluntario 119.304.737 10% Ahorro Navideño-Vacacional 18.138.674 10% Depósitos y Exigibilidades 758.811.253 10% TOTAL INVERSIÓN EXIGIDA 89.625.466 TOTAL INVERSIÓN ADQUIRIDA 98.281.886

Con respecto al año 2012, el Fondo de Liquidez aumentó en un 10.03%

Al corte del año 2013, no se presentan saldos en inversiones negociables ya que no se presentó exceso de Liquidez

NOTA 5. CARTERA DE CRÉDITOS ASOCIADOS Los créditos se encuentran registrados por su valor nominal. Todos los créditos son de consumo y son otorgados en sus diferentes líneas. Teniendo en cuenta la normativi-dad expedida por la Supersolidaria en cuanto al Riesgo Crediticio se están aplicando los parámetros en cuanto a Evaluación, Clasificación, Calificación y Provisiones nece-sarias.

Los créditos de Consumo están representados así:

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

CATEGORÍA A (Riesgo Normal) Prestafácil y Prima 567.386.308 390.455.983 CATEGORÍA B (Riesgo Aceptable) Prestafácil y Prima 21.499.494 9.936.752 CATEGORÍA C (Riesgo Apreciable) Prestafácil y Prima

14.317.544

0

CATEGORÍA D (Riesgo Significativo) Prestafácil y Prima

0

0

CATEGORÍA E (Riesgo Incobrabilidad) Prestafácil y Prima 9.936.752 0

613.140.098 400.392.735

(Provisión Cartera ) (6.457.926) (4.342.906)

CATEGORÍA A (Riesgo Normal) 1.309.984.009 1.055.892.513

CATEGORÍA B (Riesgo Aceptable) 37.160.396 0 CATEGORÍA C (Riesgo Apreciable) 8.780.154 22.034.756 CATEGORÍA D (Riesgo Significativo) 0 0 CATEGORÍA E (Riesgo Incobrabilidad) 13.066.301 13.066.301

1.368.990.860 1.090.993.570

(Provisión Cartera ) (37.481.180) (13.422.679)

TOTAL CARTERA 1.473.620.720 1.473.620.720

La cartera con respecto al año 2013 presentó variaciones así:Cartera a largo plazo el aumento fue de 25.48% equivalente a $277.997.290Cartera a corto plazo el aumento fue de 53.13%, equivalente a $121.747.363

NOTA 6. CUENTAS POR COBRAR

Registra las cuentas que adeudan a FENDIAN: por convenios, menores valores descon-tados por nómina, anticipo de Impuestos, otras cuentas por cobrar y provisiones:

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Convenios 16.814.842 12.197.921

Anticipo de Contrato 2.474.218 1.642.139

Intereses 8.879.632 5.226.000

Ingresos x Cobrar 1.008.000 0

Anticipo de Impuestos 5.702.387 427.120.37

Otras cuentas x cobrar 4.204.723.23 4.099.356.20

Provisión cuentas x cobrar (2.879.210) (2.702.522)

36.204.592.38 20.890.014.57

Las cuentas por cobrar presentan aumento del 73.31%, equivalente a $15.314.578, lo que indica una recuperación positiva de los rubros adeudados por los asociados co-rrespondientes a los convenios existentes

Respecto al Anticipo de Impuesto, presenta un aumento significativo ya que de acuer-do a la normatividad vigente, durante el 2013 era necesario pagar a la DIAN 2 anticipos por concepto de IVA, los cuales son descontados en la declaración Anual de IVA en el mes de Enero de 2014

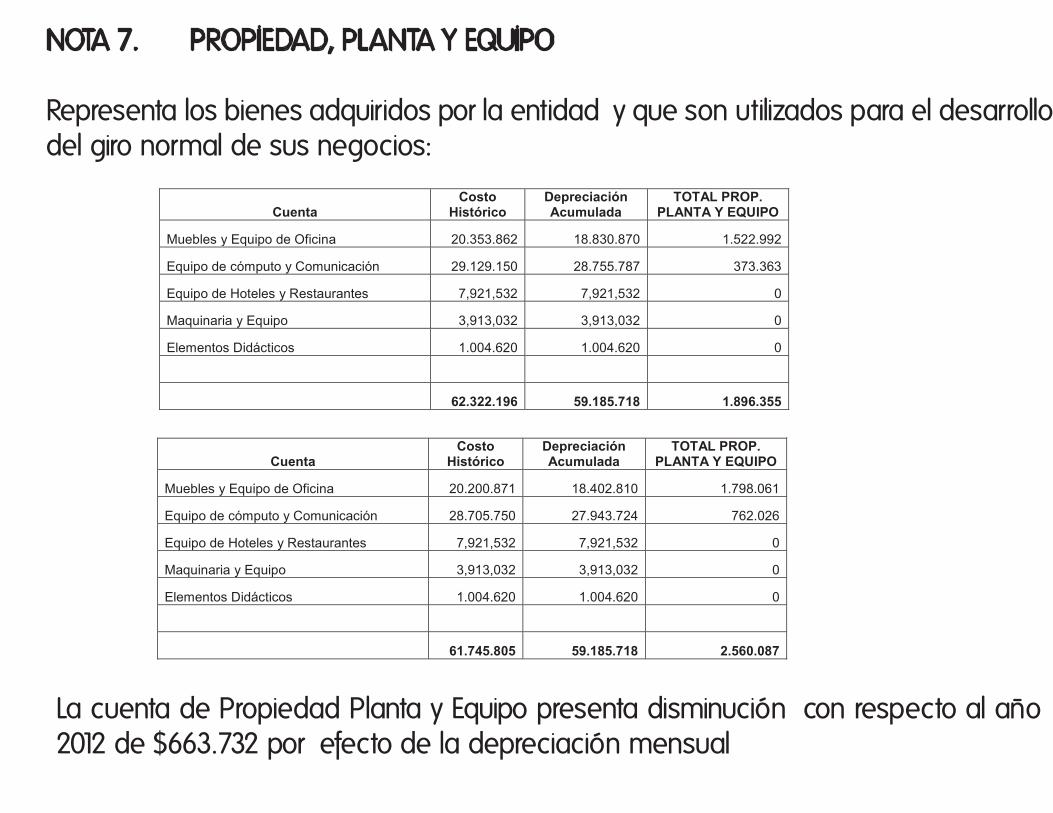

NOTA 7. PROPIEDAD, PLANTA Y EQUIPO

Representa los bienes adquiridos por la entidad y que son utilizados para el desarrollo del giro normal de sus negocios:

Cuenta Costo

Histórico Depreciación Acumulada

TOTAL PROP. PLANTA Y EQUIPO

Muebles y Equipo de Oficina 20.353.862 18.830.870 1.522.992

Equipo de cómputo y Comunicación 29.129.150 28.755.787 373.363

Equipo de Hoteles y Restaurantes 7,921,532 7,921,532 0

Maquinaria y Equipo 3,913,032 3,913,032 0

Elementos Didácticos 1.004.620 1.004.620 0

62.322.196 59.185.718 1.896.355

Cuenta Costo

Histórico Depreciación Acumulada

TOTAL PROP. PLANTA Y EQUIPO

Muebles y Equipo de Oficina 20.200.871 18.402.810 1.798.061

Equipo de cómputo y Comunicación 28.705.750 27.943.724 762.026

Equipo de Hoteles y Restaurantes 7,921,532 7,921,532 0

Maquinaria y Equipo 3,913,032 3,913,032 0

Elementos Didácticos 1.004.620 1.004.620 0

61.745.805 59.185.718 2.560.087

La cuenta de Propiedad Planta y Equipo presenta disminución con respecto al año 2012 de $663.732 por efecto de la depreciación mensual

NOTA 8. OTROS ACTIVOS

Registra los Títulos Funerarios otorgados a FENDIAN por el buen manejo del Contrato con FUNERARIA MEDELLÍN

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

DERECHOS EN TÍTULOS FUNERARIOS 6.506.000 6.506.000

BIENES MUEBLES - VEHÍCULO 0 10.000.000

6.506.000 16.506.000

NOTA 9. EXIGIBILIDADES, DEPÓSITOS E INTERESES

Ahorro Voluntario: éste se reembolsa cada que el asociado lo requiera.

Ahorro Contractual: representado por el Ahorro Navideño y Vacacional

Ahorro Permanente: correspondiente al 2% del salario básico mensual de los asocia-dos.

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

AHORRO VOLUNTARIO+INT 119.304.737 93.950.420

AHORRO NAVIDEÑO+VACACIONAL+INT 18.920.115 0

AHORRO PERMANENTE +INT 758.811.253 615.477.692

897.036.105 709.428.112

Las líneas de Ahorro Voluntario y Navideño presentan aumento del 47.13% equivalente a $44.274.432 con respecto al año 2012

Igualmente para el Ahorro Permanente se observa aumento del 23.29% equivalente a $143.333.561

NOTA 10. CRÉDITO BANCOS Y OTRAS OBLIGACIONES Corresponde al crédito realizado por FENDIAN con COOFINEP para cubrir el período de Iliquidez que se presentó debido al lanzamiento de la Línea de Crédito para compra de Cartera con cupo máximo de $50.000.000

ENTIDAD SALDO A DIC 31/2013

DESCRIPCIÓN

COOFINEP

92.094.341

Registra el crédito que posee FENDIAN en ésta entidad. Capital Inicial $100.000.000 Plazo 12 Meses, primera cuota Diciembre/2013, Cuota aproximada mensual $10.000.000

NOTA 11. CUENTAS POR PAGAR

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Proveedores 1.812.730 0

Gravámen Movimientos Financieros 8.083 0

Retención en la Fuente 193.609 92.000

Impuesto a las Ventas Retenido 18.000 20.000

Retenciones y Aportes de Nómina 1.865.591 1.712.942

Remanentes x Pagar 1.602.273 998.263 Diversas (mayor valor x nómina) 9.532.522 8.917.500

15.032.808 11.740.705

En las Cuentas por Pagar se observa aumento del 28.04% equivalente a $3.292.103 con respecto al año 2012

NOTA 12. IMPUESTOS, GRAVÁMENES Y TASAS

Corresponde a los rubros que FENDIAN adeuda a la DIAN por concepto de IVA y que de acuerdo a la normatividad vigente se realizaron 2 anticipos durante el año con pre-sentación de Declaración Anual en el mes de Enero/2014

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Impuestos, Gravámenes y Tasas 8.584.315 1.223.000

8.584.315 1.223.000

NOTA 13. FONDOS SOCIALES, MUTUALES Y OTROS

Representa el saldo pendiente de ejecución de los rubros asignados por Asamblea para las diferentes actividades de Bienestar

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Fondos Mutuales, Sociales y Otros 18.979.712 15.443.802

18.979.712 15.443.802

El saldo que registra ésta cuenta corresponde al Fondo de Desarrollo Empresarial $18.979.712

NOTA 14. OTROS PASIVOS

Representa las Obligaciones Laborales Consolidadas por Pagar que tiene el Fondo con sus empleados, los Ingresos Recibidos para Terceros por convenios y los anticipos recibidos de los asociados. Estos rubros están representados así:

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Obligaciones Laborales 4.394.424 4.145.696

Ingresos Recibidos para Terceros 13.898.764 12.427.320

Anticipos Recibidos 6.979.434 9.234.106

25.272.622 25.807.122

El saldo total presenta disminución con respecto al año 2012 del 2.07%, equivalente a $534.500

NOTA 15. PASIVOS ESTIMADOS Y PROVISIONES

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Para Contingencias 24.432 0

Provisiones Diversas 7.368.750 0

7.393.182 0

Las Provisiones Diversas se están realizando con el objeto de cubrir la Implementa-ción de las Normas Internacionales de Contabilidad

Se inició con el 70% del S.M.M.L.V y para el mes de Diciembre/2013 se aumentó a 3 S.M.M.L.V dado los altos costos que implica este Proyecto y para los nuevos requeri-mientos de la Supersolidaria

NOTA 16. CAPITAL SOCIAL

Está conformado por los aportes de los asociados correspondientes al 1% del sala-rio básico mensual, la revalorización de los aportes y los aportes amortizados

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Aportes Sociales 925.898.068 769.450.984

Aportes Amortizados 42.120.758 42.120.758

925.898.068 811.571.742

El capital social con respecto al año 2012 presenta un aumento del 14.09%, equiva-lente a $114.326.326

NOTA 17. RESERVAS

Corresponde a la Reserva Obligatoria Legal (Protección de Aportes) a la cual por Estatutos se le asigna un 20% sobre los excedentes y las Reservas Patrimo-niales asignadas por la Asamblea de 1999 y 2000

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Reserva Protección de Aportes 187.240.542.15 187.240.542.15

Reserva de Asamblea 12.369.294 12.369.294

199.609.836 199.609.836

Las Reservas presentan un aumento del 4.61%, equivalente a $9.205.459 corres-pondiente a la asignación de la Asamblea con los Excedentes Sociales del año 2012

NOTA 18. SUPERÁVIT DE PATRIMONIORepresenta el incremento patrimonial de los títulos funerarios (Funeraria Medellín) otorgados a FENDIAN por el buen manejo de la póliza

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Superávit de Patrimonio 6.506.000 6.506.000

6.506.000 6.506.000

Con respecto al año 2012, no se presentan variaciones

NOTA 19. EXCEDENTES SOCIALESSe obtuvo una disminución del beneficio social con respecto al año 2012 de 2.01%, equivalente a $925.455 Esto se debe a que el Fondo bajó las tasas de In-terés para los créditos y al aumento de las provisiones por el servicio de crédito

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Excedentes Sociales 45.101.838 46.027.293

45.101.838 46.027.293

NOTA 20. INGRESOS OPERACIONALES

Provienen de los recursos obtenidos en el desarrollo de la actividad y están consti-tuidos principalmente por los servicios prestados a través de convenios con otras entidades, el servicio de crédito (intereses), las cuotas de afiliación al Fondo, diver-sos, recuperaciones y Diversos

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Actividades Servicios y convenios 21.619.692 22.517.665

Servicio de Crédito Intereses 218.562.751.08 187.706.571.80 Administrativos (cuota de afiliación) 3.997.078 1.664.845

Recuperaciones, Diversos 35.103.469. 99 24.143.775.07

279.282.991 236.032.857

Los ingresos del objeto social presentaron aumento del 18.32%, equivalente a $43.250.134 con respecto al año 2012

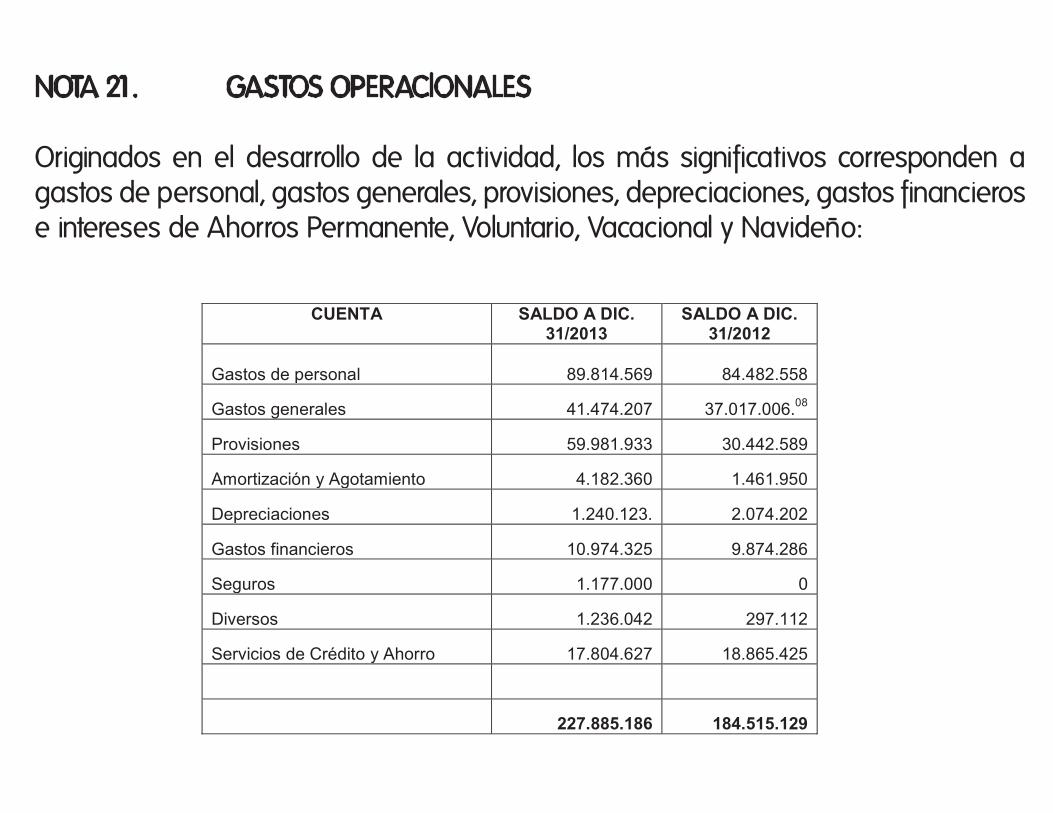

NOTA 21. GASTOS OPERACIONALES

Originados en el desarrollo de la actividad, los más significativos corresponden a gastos de personal, gastos generales, provisiones, depreciaciones, gastos financieros e intereses de Ahorros Permanente, Voluntario, Vacacional y Navideño:

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Gastos de personal 89.814.569 84.482.558

Gastos generales 41.474.207 37.017.006.08

Provisiones 59.981.933 30.442.589

Amortización y Agotamiento 4.182.360 1.461.950

Depreciaciones 1.240.123. 2.074.202

Gastos financieros 10.974.325 9.874.286

Seguros 1.177.000 0

Diversos 1.236.042 297.112

Servicios de Crédito y Ahorro 17.804.627 18.865.425

227.885.186 184.515.129

Los gastos relacionados con el objeto social aumentaron un 23.50%, equivalente a $43.370.058 con respecto al año 2012. De ellos el rubro que presenta más aumen-to es el Gasto por provisión de créditos

CUENTA SALDO A DIC. 31/2013

SALDO A DIC. 31/2012

Impuesto 4 x mil 5.132.406 4.790.861

Gastos Financieros, Imp. Multas 1.163.561 699.574

6.295.967 5.490.435

Con respecto al año 2012 los gastos no operacionales, presentaron aumento del 14.67%, equivalente a $805.532

NOTA 23. REVELACIÓN DE RIESGOS

Para efectos de prever los diferentes riesgos inherentes a la actividad de ahorro y crédito, el Fondo ha establecido políticas y estrategias que le conllevan a identificar, medir, monitorear, y controlar el riesgo, los cuales se enuncian, así:

• RIESGO DE CRÉDITO: En cumplimiento de lo establecido en la Resolución 1507 de 2001 de la Supersolidaria, la cual se encuentra indexada en la Circular Básica Con-table y Financiera 004 de 2008, la Junta Directiva, nombró el Comité de Evaluación de Cartera de Crédito, cuya función es evaluar en forma periódica con criterios y metodología de evaluación previamente definidos, teniendo en cuenta la normativi-dad que regula el manejo de la cartera de crédito, así como lo determinado en el reglamento de crédito y cartera del Fondo.

Para el otorgamiento de los créditos, la entidad viene aplicando la exigencia de los requisitos mínimos para el otorgamiento de crédito establecidos en la Circular Básica Contable y Financiera No 004 de 2008 expedida por la Superintendencia de la Eco-nomía Solidaria -Capitulo II Numeral 2.3.2, “tales como la capacidad de pago, sol-vencia del deudor, suficiencia de las garantías e información de las centrales de riesgo”.

Lo anterior permite determinar que el Fondo presenta riesgo crediticio bajo, y que se irá minimizando en la medida que se haga más fuerte la exigencia del total de los requisitos mínimos exigidos para el otorgamiento de un crédito.

• RIESGO DE LIQUIDEZ: Existe en actas de la Junta Directiva y en las propias del Comité Interno de Administración del Riesgo de Liquidez, evidencia del nombra-miento de dicho comité y de las reuniones mensuales cuya función es analizar en forma periódica con criterios y metodología de evaluación previamente definidos, teniendo en cuenta la normatividad que regula el manejo de liquidez.

• RIESGO DE MERCADO: Por el control que se ejerce en el manejo de las tasas de intereses, tanto de las colocaciones, como de las captaciones, se observa que el fondo se ve en algunas ocasiones afectado adversamente por los movimientos presentados. Para efectos de este control, el fondo monitorea el comportamiento de las tasas que ofrecen las entidades bancarias de la ciudad de Medellín.

En cuanto a sus inversiones, estas se tienen en emisores bien calificados, optando siempre en mantenerlas a corto plazo, junto con el reconocimiento de tasas de interés que estén a precios de mercados actuales; las inversiones temporales se tienen como soporte efectivo y como recurso disponible para cubrir demandas crediticias, devolución de ahorros y para el sostenimiento del Fondo.

• RIESGO OPERATIVO: A la fecha de elaboración de las notas, el Fondo no ha tenido si-tuaciones relevantes que le expongan a este riesgo, para efectos de preverlo, la enti-dad cuenta con un sistema de información integral, en el que se verifica la existencia de las licencias de cada una de las herramientas del software que utiliza, junto con una adecuada estructura del hardware. A su vez, diariamente realiza los respectivos bac-kups.

El programa permite desarrollar las diferentes actividades con apoyo técnico perma-nente de quien desarrollo el software, como también un excelente conocimiento de los empleados del Fondo de Empleados en esta materia.

•RIESGO ADMINISTRATIVO: El Fondo de Empleados cuenta con reglamentos actualiza-dos que se ajustan a la normatividad vigente, se está en la actualización de los res-pectivos manuales de funciones, reglamentos y de procedimientos, con el fin de dismi-nuir el riesgo administrativo.

LUZ YANETH MADRID G. JENNY MARITZA VILLACRÉS SADY FERNELLY SANCHEZ Representante Legal Contadora Pública Revisor Fiscal DesignadoC.C. 43.664.995 T.P. 122775-T Abakos S.A. T.P. 79311-T

ORIGINAL FIRMADO

DISTRIBUCIÓN DE EXCEDENTES

REFORMA DE ESTATUTOS