aplicaciÓn de la nic 2 en la contabilidad

TRANSCRIPT

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 1/11

APLICACIÓN DE LA NIC 2 EN LA CONTABILIDADMINERA, PETROLERA AGRICOLA Y PESQUERA

CURSO

CONTABILIDAD APLICADA

ALUMNO

BOCANEGRA POEMAPE, JESUS

DOCENTE

MORALES PALACIOS, BERNARDO

LIMA - PERU2009

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 2/11

EXISTENCIAS

Las Existencias son los bienes poseídos poruna empresa para su venta en el cursoordinario de la explotación, o bien para su

transformación o incorporación al procesoproductivo. El PGC reúne estos bienes en elgrupo 3, «Existencias». Las existenciasforman parte del activo circulante.

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 3/11

EXISTENCIAS

1.- Reconocimiento del Activo

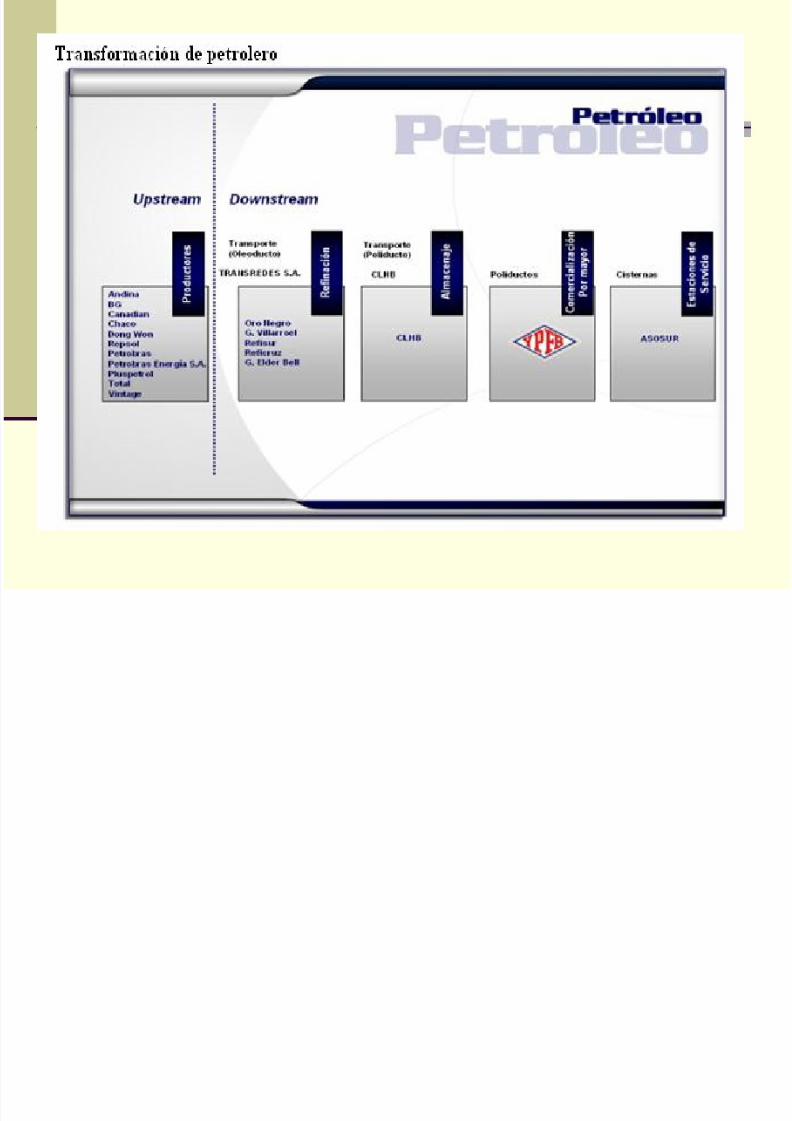

DEACUERDO A LA NIC 2las existencias mineras y petroleras, son activos poseídos paraser vendidos en el curso normal de la explotación; como Oro,Plata, Bronce, hidrocarburos.Que se hallan en proceso de producción a efectos de dichas

ventas productos agrícolas como tubérculos, cereales,productos pecuarios como peces etc.Clasificación del activo

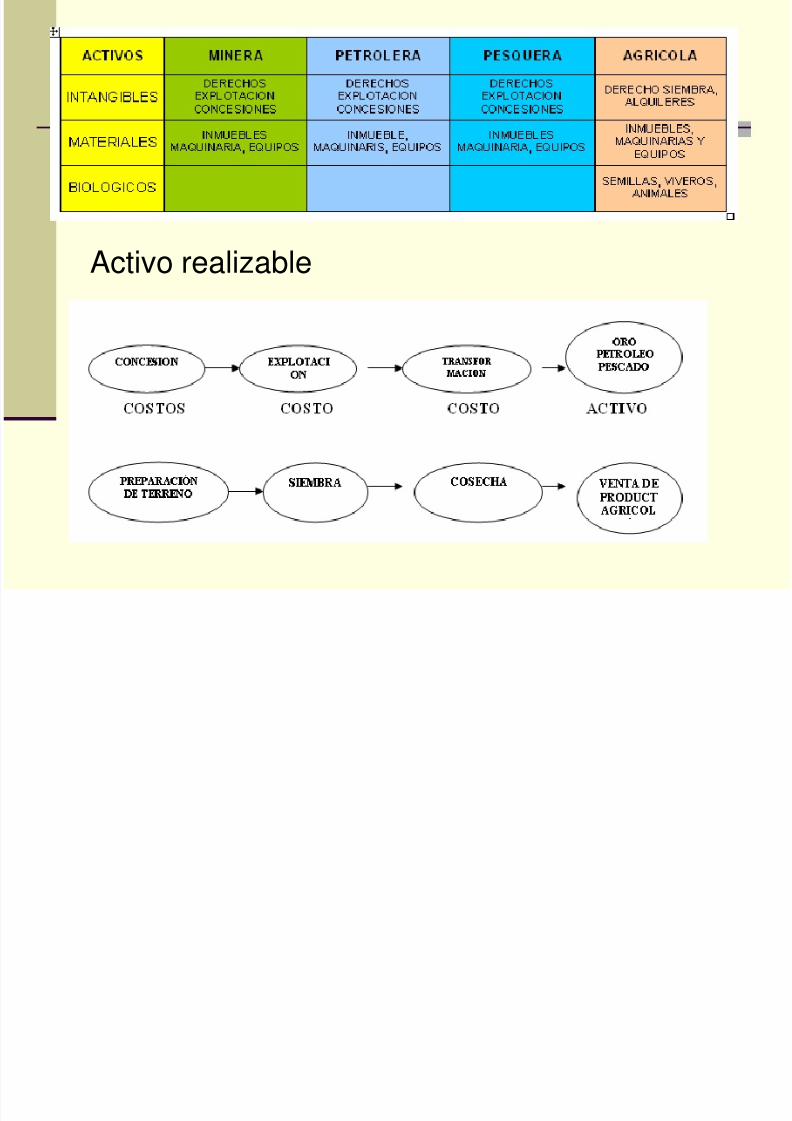

Los activos se clasifican según la naturaleza de la adquisicióndel activo como:Activos intangibles: Derechos de exploración., concesiones,

tributos por terrenos,Activos materiales: Vehículos, torres de perforaciones,barcos, redes, tractores, terrenos, semillas etc.

Activos biologicos: Semilla, Animales

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 4/11

Activo realizable

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 5/11

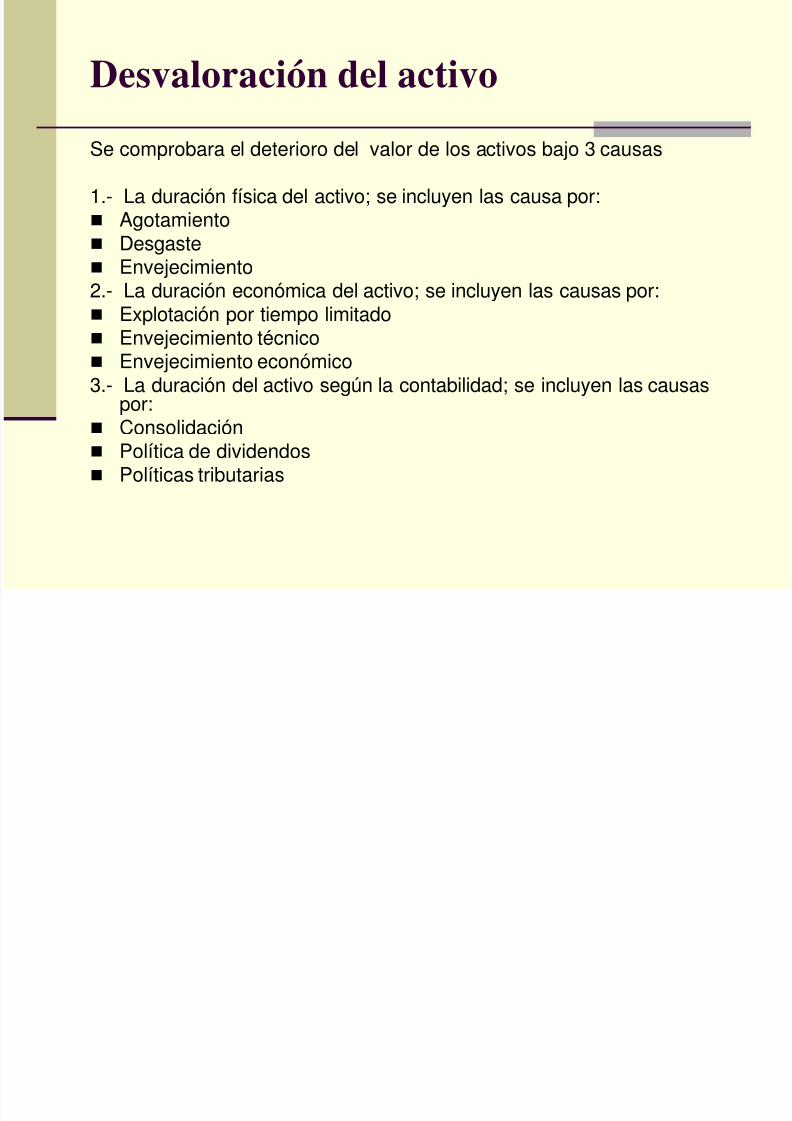

Desvaloración del activo

Se comprobara el deterioro del valor de los activos bajo 3 causas

1.- La duración física del activo; se incluyen las causa por: Agotamiento Desgaste

Envejecimiento2.- La duración económica del activo; se incluyen las causas por: Explotación por tiempo limitado Envejecimiento técnico Envejecimiento económico3.- La duración del activo según la contabilidad; se incluyen las causas

por: Consolidación Política de dividendos Políticas tributarias

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 6/11

2.- COMO DETERMINAR ELCOSTO DEL ACTIVO

El coste de las existencias comprenderá todos los costes derivados de laadquisición y , generales, transformación de las mismas, así como otros costesen los que se haya incurrido para darles su condición y ubicación actuales.

Costes de adquisición

El coste de adquisición de las existencias comprenderá el preciode compra, los aranceles de importación y otros impuestos (queno sean recuperables posteriormente de las autoridadesfiscales), los transportes, el almacenamiento y otros costesdirectamente atribuibles a la adquisición de las mercaderías, losmateriales o los servicios. Los descuentos comerciales, lasrebajas y otras partidas similares se deducirán para determinarel coste de adquisición

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 7/11

Costos generales

Costes de transformación Los costes de transformación de las existencias comprenderán

aquellos costes directamente relacionados con las unidadesproducidas, tales como Mano de obra directa.

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 8/11

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 9/11

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 10/11

Otros costes

Las cantidades anormales de desperdicio de materiales, manode obra u otros costes de producción;

Los costes de almacenamiento, innecesario. Los costes indirectos de administración que no hayan

contribuido a dar a las existencias su condición y ubicaciónactuales; y

Los costes de venta.

5/16/2018 APLICACIÓN DE LA NIC 2 EN LA CONTABILIDAD - slidepdf.com

http://slidepdf.com/reader/full/aplicacion-de-la-nic-2-en-la-contabilidad 11/11

3.- EN QUE MOMENTO SE DEBERECONOCER COMO GASTO

Los gastos son desembolsos que pueden aplicarse a uno o más períodos de producción oexplotación y aún pueden darse, no habiendo producción o explotación.

Gastos de operación

Electricidad y comunicaciones (teléfono, radio, localizador). Combustible y lubricantes

Materiales (Reacondicionamiento de caminos)

Gastos de exploraciónLos gastos de exploración se pueden deducir en el ejercicio o amortización anualmente.Según lo dispuesto la deducción se debe realizar cuando la concesión se encuentre en laetapa de producción mínima obligatoria. La deducción anual, en función ala vida probablede la mina establecida al cierre de dichos ejercicios, se hallara sobre la base del volumende las reservas probadas y la producción mínima obligatoria.

Se le debe comunicar a sunat el sistema de deducción conjuntamente con la presentaciónde la declaración jurada anual del impuesto a la renta. Se debe señalar, en, su caso, elplazo de la amortización y el calculo determinado. La opción se debe ejercitar respecto alos gastos de cada ejercicio. Una vez escogido el sistema, este no se podrá variar respectoa los gastos del ejercicio.