andreas rauter, uniqa reparis radionica , beč, 15. mart 2006. god

DESCRIPTION

Usvajanje MSFI u sektoru osiguranja. Andreas Rauter, UNIQA REPARIS Radionica , Beč, 15. mart 2006. god. PROGRAM RADA. Polazna tačka – Lo kalni GAAP Aktuelna MSFI praksa MSFI 4 (I faza ) Postignut k onsen z us o računovodstvenim principima O tvorena pitanja / Aktuelne teme - PowerPoint PPT PresentationTRANSCRIPT

Andreas Rauter, UNIQA

REPARIS Radionica, Beč, 15. mart 2006. god.

UsvajanjeUsvajanje MSFI MSFI uu

sektoru osiguranjasektoru osiguranja

2

PROGRAM RADA

Polazna tačka – Lokalni GAAP

Aktuelna MSFI praksa MSFI 4 (I faza)

Postignut konsenzus o računovodstvenim principima

Otvorena pitanja / Aktuelne teme

MSFI i Solventnost II

3

Polazna tačka – Lokalni GAAP

25 različitih zemalja EU / 25 različitih tehnika procene vrednosti za obaveze iz osiguranja

različiti modeli i podešavanje procene vrednosti

različit stepen opreznosti uključen u procenu vrednosti

4

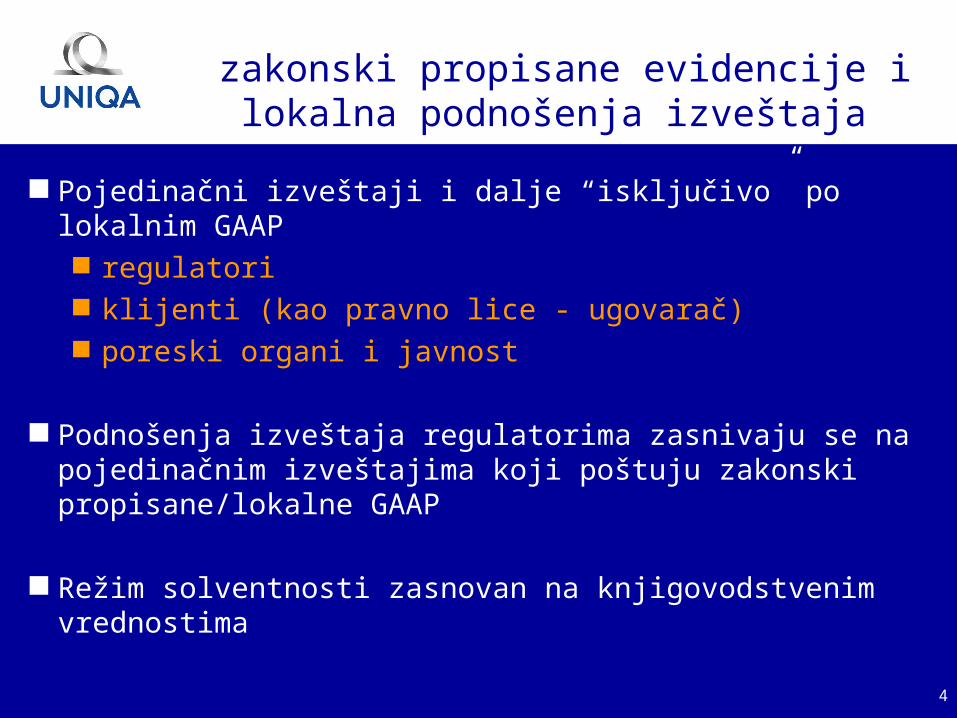

zakonski propisane evidencije i lokalna podnošenja izveštaja

Pojedinačni izveštaji i dalje “isključivo” po lokalnim GAAP

regulatori klijenti (kao pravno lice - ugovarač) poreski organi i javnost

Podnošenja izveštaja regulatorima zasnivaju se na pojedinačnim izveštajima koji poštuju zakonski propisane/lokalne GAAP

Režim solventnosti zasnovan na knjigovodstvenim vrednostima

5

Teškoće u postojećem izveštavanju

previše fokusiranja na opreznost

Fokus još uvek na knjigovodstvenim vrednostima za Solventnost I

npr. hartije od vrednosti po knjigovodstvenoj vrednostinekretnine po knjigovodstvenoj vrednosti

Solventnost na nivou grupe može se zasnivati na MSFI ali uz

manje smernicarazličit tretman MSFI pozicija za Solventnost u celoj Evropi

6

Aktuelna MSFI praksa MSFI 4 (I faza)

Različite lokalne tehnike za procenu vrednosti obaveza iz osiguranja tokom I faze će:

proizvesti neuporedive finansijske izveštaje po MSFI za lica koja ih po prvi put sačinjavaju

odložiti projekte konverzije koji se odnose na usklađenu procenu vrednosti

prinuditi postojeće izrađivače izveštaja po MSFI da poštuju US-GAAP

7

Postignut konsenzus o računovodstvenim principima

CFO Forum je objavio principe za model osiguranja II faze MSFI

Sektor osiguranja je generalno saglasan sa ovim principima

Principi se upućuju Radnoj grupi OMRS (IASB) za oblast osiguranja

8

Postignut konsenzus o računovodstvenim principima

Model za merenje u osiguranju

nema dobitka na početku / periodičan pregled osnovnih pretpostavki i obelodanjivanje ako je prikladno

realizacija dobiti prema oslobađanju od rizika

početna investicija u ugovore kao nematerijalna ulaganja

najbolja procena sadašnje vrednosti budućih tokova gotovine (? stepen opreznosti/margina rizika za neizvesnost)

9

Postignut konsenzus o računovodstvenim principima

Obračunska jedinica – merenje na bazi portfolija

Odraz očekivanog ponašanja osiguranika u tehnikama merenja

Procena vrednosti opcija i garancija kao dela odgovornosti po osnovu osiguranja

10

Postignut konsenzus o računovodstvenim principima

merenje sredstava/obaveza koje odražava mehaniku proizvoda (npr. elementi diskrecionog učešća) i pravila upravljanja

Izveštavanje na bazi vrednosti samo kao dopunska informacija u napomenama uz finansijske izveštaje

Za utvrđivanje margina rizika nema detaljnih smernica, rukovodstvo mora da poštuje izložene principe.

11

Postignut konsenzus o računovodstvenim principima

Pitanja koja do sada nisu u potpunosti rešena:

Merenje poštene vrednosti za ugovore o učešću

Računovodstveni principi u odnosu na principe učešća

Kako kvantifikovati oslobađanje od rizika?

12

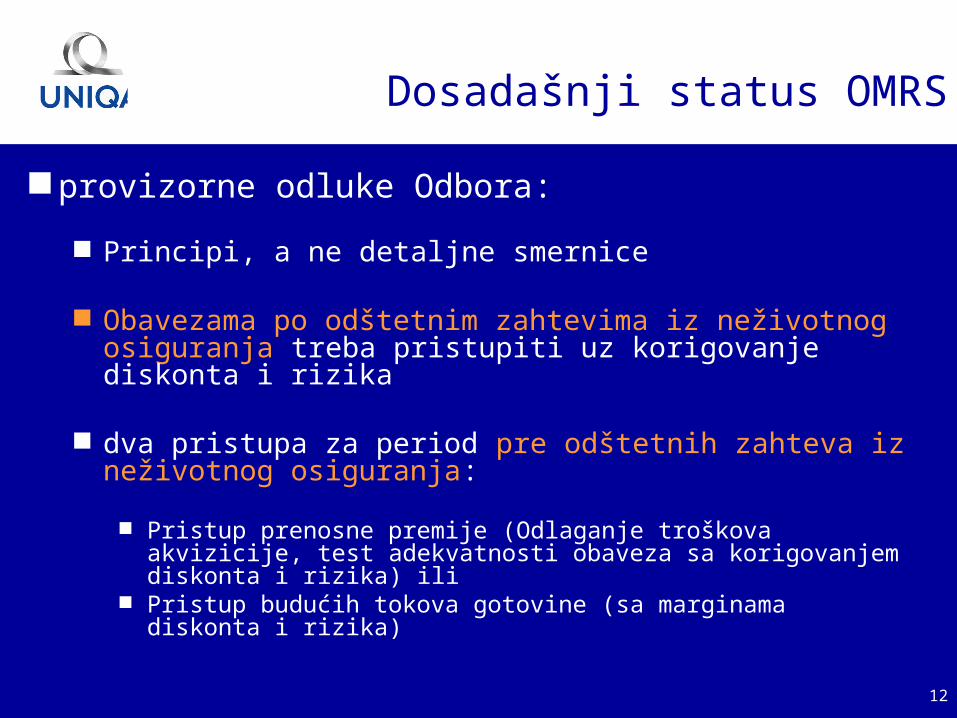

Dosadašnji status OMRS

provizorne odluke Odbora:

Principi, a ne detaljne smernice

Obavezama po odštetnim zahtevima iz neživotnog osiguranja treba pristupiti uz korigovanje diskonta i rizika

dva pristupa za period pre odštetnih zahteva iz neživotnog osiguranja:

Pristup prenosne premije (Odlaganje troškova akvizicije, test adekvatnosti obaveza sa korigovanjem diskonta i rizika) ili

Pristup budućih tokova gotovine (sa marginama diskonta i rizika)

13

Dosadašnji status OMRS

Životno osiguranje:

Odbor je počeo da razmatra početkom 2006. god.

Radna grupa – najviše favorizuje ili: Tekuću ulaznu vrednost, ili Tekuću izlaznu vrednost

14

Otvorena pitanja / Aktuelne teme

obelodanjivanje pretpostavki kada obelodaniti tumačenje specifično za entitet ili dosledno tumačenje

korekcija rizika zasnovana na proceni vrednosti uzimajući u obzir rizik

koji se snosi ili

margina rizika kao “amortizer” za neočekivane promene pretpostavki

merenje elemenata učešća na bazi bilansa uspeha na bazi učinka

15

Otvorena pitanja / Aktuelne teme

ako nema dobiti na početku, kako opravdati ugrađenu vrednost

koliko su obavezujuća pravila upravljanja (ulaganja koja se drže do dospeća)

16

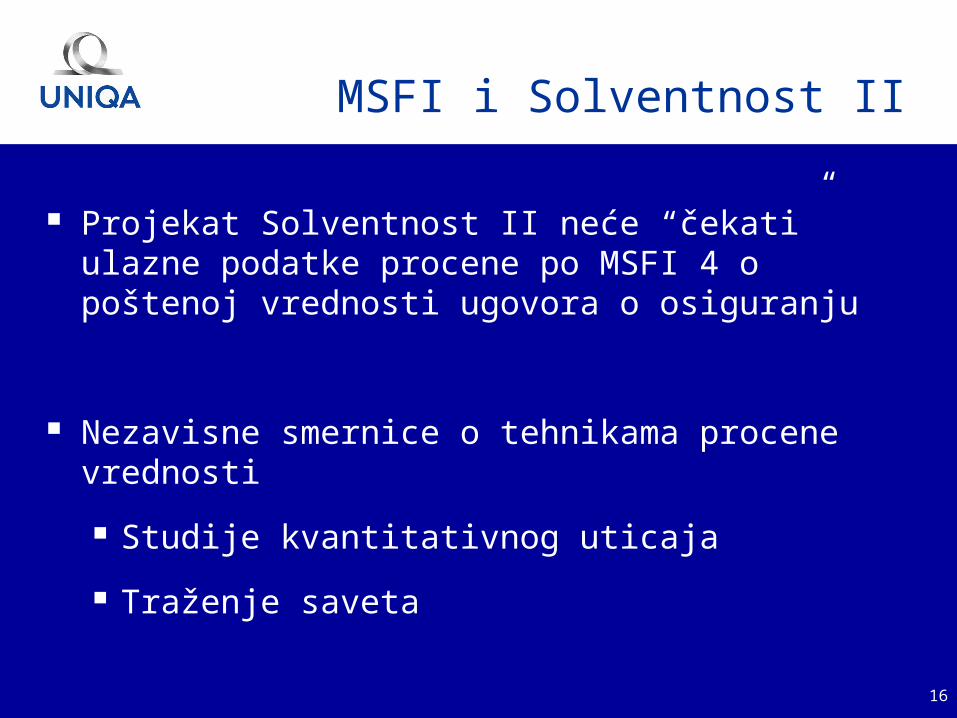

Projekat Solventnost II neće “čekati” ulazne podatke procene po MSFI 4 o poštenoj vrednosti ugovora o osiguranju

Nezavisne smernice o tehnikama procene vrednosti

Studije kvantitativnog uticaja

Traženje saveta

MSFI i Solventnost II

17

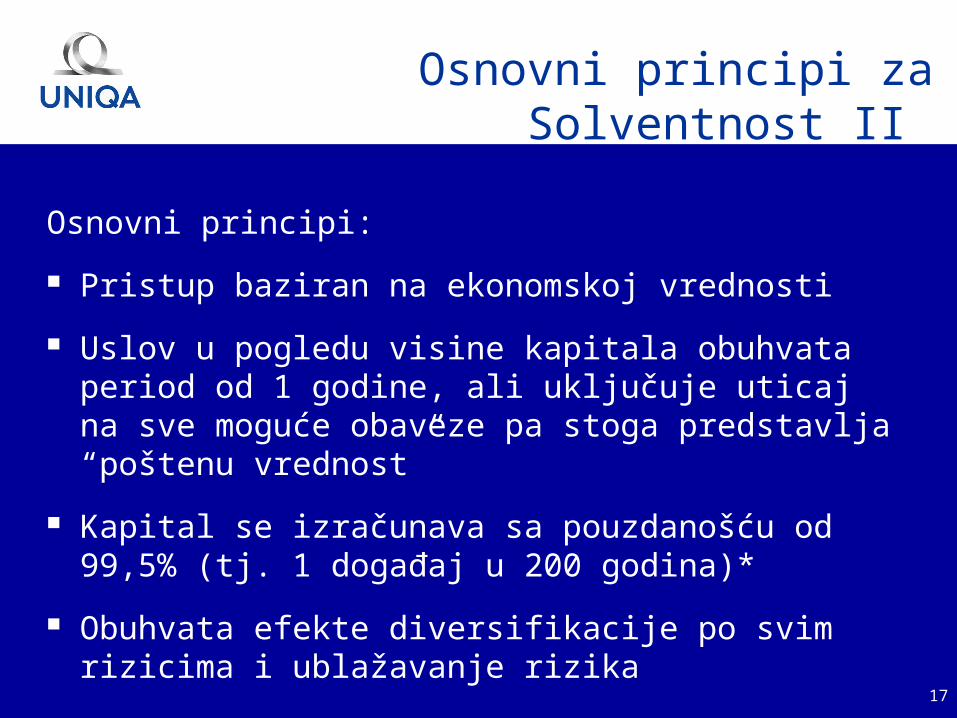

Osnovni principi:

Pristup baziran na ekonomskoj vrednosti

Uslov u pogledu visine kapitala obuhvata period od 1 godine, ali uključuje uticaj na sve moguće obaveze pa stoga predstavlja “poštenu vrednost”

Kapital se izračunava sa pouzdanošću od 99,5% (tj. 1 događaj u 200 godina)*

Obuhvata efekte diversifikacije po svim rizicima i ublažavanje rizika

Osnovni principi za Solventnost II

18

Pregled privrednog bilansa

Procena vrednosti TVO - fokus ovog dokumenta

Raspoloživa za uslov solventnosti kapitala/ uslov minimalnog

kapitala

Tržišna vrednost ukupnih sredstava (TVS)

Najboljaprocena

Margina tržišne vrednosti (MTV)

Uslov minimalnogkapitala(UMK)

Uslov solventnosti kapitala (USK)

Višak kapitala

Vrednost obaveza u skladu sa tržištem(TVO)

SREDSTVA OBAVEZE

Izvor: Comité Européen des Assurances (CEA)

19

Hvala na pažnji!