alma mater studiorum - … · globalizzazione e dalle forze provenienti dalle economie ......

TRANSCRIPT

MATRICOLA 586317

ALMA MATER STUDIORUM

UNIVERSITÀ DI BOLOGNA

SCUOLA DI ECONOMIA, MANAGEMENT E STATISTICA

SEDE DI RIMINI

CORSO DI LAUREA IN ECONOMIA DELL’IMPRESA

Internazionalizzazione delle piccole e medie imprese.

Il caso del distretto calzaturiero fermano - maceratese

Relazione finale in Economia e gestione delle imprese

PRESENTATA DA RELATORE

FEDERICA TOMASSONI CHIAR.MA PROF.SSA GIURI PAOLA

SESSIONE II

ANNO ACCADEMICO 2012/2013

3

Sommario

1 INTRODUZIONE ................................................................................... 7

2 INTERNAZIONALIZZAZIONE DELLE IMPRESE ...................... 11

2.1 INTRODUZIONE ........................................................................................ 11

2.2 GLOBALIZZAZIONE .................................................................................. 12

2.3 INTERNAZIONALIZZAZIONE: PROSPETTIVE TEORICHE ............................... 14

2.4 MOTIVAZIONI ALLA BASE DELL’INTERNAZIONALIZZAZIONE .................... 19

2.5 MODALITÀ DELL’INTERNAZIONALIZZAZIONE .......................................... 21

2.5.1 Esportazioni ................................................................................ 23

2.5.2 Forme di cooperazione ................................................................ 26

2.5.3 Investimenti diretti esteri ............................................................. 28

2.6 CRITERI DI SCELTA TRA MODALITÀ .......................................................... 29

2.6.1 Fattori esterni .............................................................................. 30

2.6.2 Fattori interni .............................................................................. 32

2.7 STRATEGIE DI INTERNAZIONALIZZAZIONE ............................................... 32

2.8 PROCESSO DI INTERNAZIONALIZZAZIONE ................................................. 35

2.9 INTERNAZIONALIZZAZIONE DELLE IMPRESE ITALIANE: QUADRO GENERALE

38

3 INTERNAZIONALIZZAZIONE DELLE PMI ................................ 45

3.1 INTRODUZIONE ........................................................................................ 45

3.2 VINCOLI DELLE PMI ALLA CRESCITA INTERNAZIONALE .......................... 47

3.3 FATTORI ALLA BASE DELL’INTERNAZIONALIZZAZIONE ............................ 49

3.3.1 Fattori esterni .............................................................................. 49

3.3.2 Fattori interni .............................................................................. 50

3.4 MODALITÀ DI INTERNAZIONALIZZAZIONE ................................................ 52

3.4.1 Esportazioni ................................................................................ 54

3.4.2 Forme di cooperazione ................................................................ 58

3.4.3 Investimenti diretti esteri ............................................................. 58

3.5 STRATEGIE DI INTERNAZIONALIZZAZIONE ............................................... 62

3.6 PROCESSO DI INTERNAZIONALIZZAZIONE ................................................. 62

4 INTERNAZIONALIZZAZIONE DEI DISTRETTI ......................... 67

4.1 INTRODUZIONE ........................................................................................ 67

4

4.2 NETWORK ANALYSIS ................................................................................ 68

4.3 DISTRETTI INDUSTRIALI ........................................................................... 70

4.3.1 Caratteristiche ............................................................................. 72

4.4 DISTRETTI INDUSTRIALI E INTERNAZIONALIZZAZIONE ............................. 75

4.4.1 Limiti dei distretti ........................................................................ 77

4.5 INTERNAZIONALIZZAZIONE ATTIVA E PASSIVA ......................................... 78

4.5.1 Internazionalizzazione attiva ....................................................... 79

4.5.2 Internazionalizzazione passiva .................................................... 83

5 IL DISTRETTO CALZATURIERO FERMANO-MACERATESE 89

5.1 INTRODUZIONE ........................................................................................ 89

5.2 IL SETTORE CALZATURIERO...................................................................... 89

5.3 IL DISTRETTO CALZATURIERO MARCHIGIANO .......................................... 95

5.4 STORIA ..................................................................................................... 97

5.5 ASPETTI GENERALI ................................................................................. 100

5.6 COOPERAZIONE ...................................................................................... 102

5.7 INNOVAZIONE ........................................................................................ 103

5.8 STRATEGIA ............................................................................................ 105

6 INTERNAZIONALIZZAZIONE DEL DISTRETTO

CALZATURIERO FERMANO - MACERATESE ..................................... 107

6.1 INTRODUZIONE ...................................................................................... 107

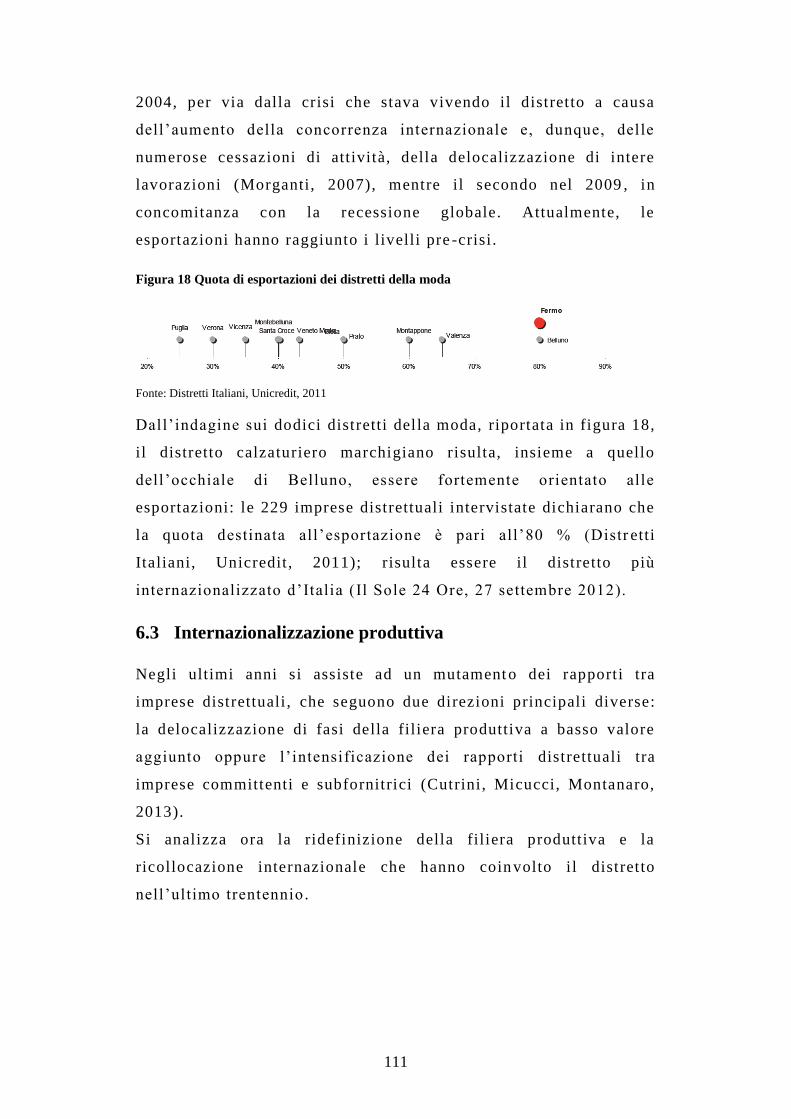

6.2 ESPORTAZIONI ....................................................................................... 108

6.3 INTERNAZIONALIZZAZIONE PRODUTTIVA ............................................... 111

6.4 CASI AZIENDALI ..................................................................................... 119

6.4.1 Boccaccini SpA .......................................................................... 120

6.4.2 Donna Soft Srl ........................................................................... 123

6.4.3 Norma J. Baker Srl .................................................................... 125

6.4.4 Casi aziendali a confronto ........................................................ 128

CONCLUSIONI .............................................................................................. 131

INDICE DELLE TABELLE .......................................................................... 133

INDICE DELLE FIGURE ............................................................................. 135

BIBLIOGRAFIA............................................................................................. 137

5

SITOGRAFIA ................................................................................................. 149

RINGRAZIAMENTI ...................................................................................... 151

6

7

1 INTRODUZIONE

Il panorama competitivo attuale, condizionato sempre più dalla

globalizzazione e dalle forze provenienti dalle economie

emergenti, è caratterizzato da continui cambiamenti che impongono

alle imprese di rivedere le l oro scelte strategiche; la stagnazione

della domanda interna, inoltre, rende l’ambiente ancor più ricco di

sfide: l’internazionalizzazione può essere la strategia da

implementare per ottenere un vantaggio competitivo. Questa

opzione strategica non riguarda solo le imprese di grandi

dimensioni, ma anche le PMI, le quali si trovano da un lato a dover

fronteggiare la competizione estera nel territorio nazionale e

dall’altro a poter riorganizzare la propria catena del valore e il

sistema del valore a livello internazionale con relativa facilità

soprattutto grazie alle innovazioni tecnologiche. Scopo del

seguente lavoro è indagare le modalità di internazionalizzazione

delle piccole e medie imprese, poiché queste rivestono un ruolo

significativo nel nostro paese , rappresentando più del 90% delle

imprese attive (Istat, 2012). Si farà, dunque, riferimento al

territorio italiano, nel quale le PMI sono localizzate all’ interno di

cluster che favoriscono l’espansione nel mercato estero.

Il primo capitolo funge da introduzione: dopo un breve excursus

sulle varie teorie e dopo una panoramica sulla situazione attuale

dell’internazional izzazione delle imprese italiane, si indagano le

fonti, le modalità e i processi dell’espansion e su nuove aree

geografiche a livello di singola impresa , ancora in termini

generali, non soffermandosi , dunque, sulla distinzione tra grandi

imprese e PMI.

Nel secondo capitolo si indagano le fonti, le modali tà e i processi

di internazionalizzazione, con riferimento al bundle di risorse,

competenze e conoscenze che contraddistinguono una strategia di

successo delle PMI. Molti autori ne sottolineano i limiti nella

dotazione di risorse, competenze e conoscenze rispetto alle grandi

aziende; tuttavia, secondo analisi empiriche non risulta alcuna

8

correlazione significativa tra dimensione aziendale e performance

esportativa. La let teratura, tuttavia, ha privilegiato lo studio

dell’internazionalizzazione delle imprese di dimensioni maggiori,

trascurando le imprese di minori dimensioni: occorre considerare

che l’approccio all’espansione estera non è il medesimo. Infatti ,

l’espansione estera delle PMI è un fatto, ma non è stata ancora

teorizzata (Caroli, 2000; Quattrociocchi, 2003).

Nel terzo capitolo si analizza la prospettiva reticolare (network

analysis) , la quale afferma che l’espansione nei mercati esteri è

avviata e favorita dall’insieme di relazioni delle imprese piccole e

medie con altri interlocutori. All’interno di questa analisi

assumono, dunque, particolare importanza i distretti , i quali

aiutano le imprese minori a superare il limite dimensionale. Non

manca, tuttavia, chi considera nel distretto un l imite

all’internazionalizzazione, in quanto le imprese riescono a reperire

tutti i fattori produttivi in loco e, a volte, persino i propri clienti .

L’avvento di nuove tecnologie e della crescente integrazione dei

mercati ha imposto di rivedere la tradizionale defin izione di

distretto: si analizzerà, dunque, l’evoluzione del distretto , in

seguito alla globalizzazione, da area geografica con confini

delineati a insieme di relazioni. Nel tessuto industriale italiano i

distrett i giocano un ruolo fondamentale, registrand o segni positivi

anche all’interno dell’attuale recessione globale: secondo le

elaborazioni di Intesa San Paolo, l’export dei distretti industriali

italiani è in crescita da tredici trimestri consecutivi, con

performance superiore rispetto al resto dell’ec onomia (Il Sole 24

Ore, 20 giugno 2013). Tra i settori più performanti risultano quelli

tipici del made in Italy , le cosiddette quattro F , Fashion, Food,

Furniture, Fabricated metal products, machinery, plastic and

rubber products .

Nel capitolo quattro si vogliono indagare le peculiarità del

distretto fermano- maceratese, in cui si svolgono tutte le fasi della

produzione di calzature. È il più grande distretto calzaturiero

italiano, che presenta la più grande concentrazione italiana (ivi

9

risiede il 32,4% delle imprese del settore) ed europea di imprese

del settore: sono presenti circa quattromila imprese, soprattutto

PMI, la maggior parte di queste sono sub -fornitrici di imprese di

grandi dimensioni , le quali svolgono il ruolo di leader, ma il loro

peso è marginale (Cipriani, 2012). Oltre alla possibilità di sfruttare

le economie proprie dei distretti, il vantaggio competitivo risiede

soprattutto nelle risorse e competenze intangibil i: know-how ,

design, creatività, tradizione, cultura.

Nel capitolo cinque si analizza l’internazionalizzazione del

distretto calzaturiero, il quale è caratterizzato da una performance

esportativa notevole: secondo le elaborazioni Assocalzaturifici su

dati Istat, nel 2012, tra le province italiane, Ascoli Piceno – Fermo

detiene la quota parte maggiore di esportazione di calzature (13,9%

dell’export totale di calzature), mentre Macerata è al quinto posto

(5,2%), registrando un incremento della quota parte

rispettivamente dello 0,6% e del lo 0,1% rispetto all’anno

precedente (Assocalzaturifici , 2013). Anche per il distretto in

esame, coerentemente con quanto affermato sulla ridefinizione del

concetto di distretto, si può ri tenere che vi è un’evoluzione delle

relazioni: l’espansione verso mercati esteri ha fatto sì che, da un

lato, si ricorra sempre più a imprese oltre confine, non solo

distrettuale, ma anche nazionale, dall’altro, si potenzino le

relazioni di fornitura già consolidate. Tipicamente sono le imprese

di grandi dimensioni che non si fermano alla modali tà di

espansione sui mercati esteri più semplice e a più basso

coinvolgimento di risorse e competenze, de localizzando le fasi

labour-intensive del processo produttivo. Secondo un’indagine

della Banca d’Italia (Cutrini , Micucci, Montanaro, 2013), tut tavia,

si stanno riportando all ’interno del distretto alcune delle fasi

precedentemente delocalizzate, al fine di aumentare la quali tà per

riposizionarsi su fasce alte di mercato.

10

11

2 INTERNAZIONALIZZAZIONE DELLE IMPRESE

2.1 Introduzione

La crescente integrazione dei mercati e gli svilupp i tecnologici

condizionano notevolmente l’ambiente in cui operano le imprese e

con esso le dinamiche competitive. Se da un lato la globalizzazione

rappresenta un’opportunità grazie alla possibilità di riorganizzare a

livello internazionale la catena e il s istema del valore, dall’altro

può essere vista come una minaccia per via della competizione

sempre più aspra giocata sia a livello locale che globale. Le

imprese per sopravvivere devono rivedere le loro scelte

strategiche, le quali necessariamente impliche ranno un nuovo

approccio all’ambiente competitivo: le imprese possono limitarsi

ad avere un atteggiamento reattivo, reagendo alla competizione

estera all’interno del proprio mercato, oppure proattivo, optando,

cioè, per l’espansione in mercati esteri.

Nel presente capitolo viene studiata l’internazionalizzazione delle

imprese; dopo una breve introduzione sulla globalizzazione,

vengono passati in esame i principali approcci teorici , dalla teoria

del commercio internazionale di Smith alle più recenti teorie

dell’International business , osservando che l’espansione

internazionale rappresenta un fenomeno talmente complesso e

variegato da risultare di difficile modellizzazione: gli approcci

all’internazionalizzazione r isultano estremamente eterogenei e,

dunque, non raggruppabili in un’unica teoria.

Vengono indagati i fattori alla base della scelta di

internazionalizzazione, i quali sono classificabili in interni ed

esterni, a seconda che si riferiscano rispettivamente all’impresa e

all’ambiente in cui opera.

Nel paragrafo successivo si indagano le modalità con cui le

imprese attuano la strategia di espansione internazionale,

suddividendole in base al rischio e al l ivello di coinvolgimento in

termini di controllo e di impiego di risorse e competenze; anche

per le modalità vi sono dei fattori che ne determinano la scelta.

12

Si analizzano, poi, le strategie attuate sui mercati esteri con

riferimento all’offerta: si distingue tra strategie di adattamento e

di standardizzazione che riguardano non solo il prodotto ma anche

il prezzo, la promozione, la distribuzione.

Vengono studiati i processi di espansione internazionale,

analizzando le tre teorie principali , cioè il paradigma eclettico, il

modello di sviluppo per fasi e un accenno al modello reticolare,

che verrà poi ripreso nel capitolo tre.

Si passa, infine, ad una breve panoramica macroeconomica dei

rapporti del nostro paese con l’estero, indagando performance

esportativa e investimenti diretti esteri.

Avendo costruito le basi teoriche, si potranno analizzare le

peculiarità dell’internazionalizzazione delle imprese minori,

obiettivo del secondo capitolo.

2.2 Globalizzazione

La riduzione delle barriere a llo scambio di beni, servizi e capitali e

i cambiamenti tecnologici fungono da driver della globalizzazione,

cioè della crescente integrazione e interdipendenza tr a le diverse

economie nazionali (Hill, 2008). La globalizzazione è un fenomeno

pervasivo che influenza ogni relazione economica e sociale della

vita degli individui e permette la diffusione di conoscenze,

linguaggi, tecniche, prodotti in ogni luogo.

Si possono individuare tre dimensioni della globalizzazione:

- Economica: creazione di un mercato globale in forte

espansione, grazie alla riduzione dei costi di transazione ;

- Culturale: collasso di spazio e tempo, omologazio ne, ma

anche valorizzazione delle differenze;

- Politica: influenza delle istituzioni internazionali e

trasferimento della sovranità circa la poli tica economica .

Dal punto di vista economico, Blanchard (2009) individua tre

dimensioni di apertura:

- Apertura del mercato dei beni, che implica la possibilità di

scegliere tra beni prodotti nel mercato domestico o estero.

13

Sebbene si stiano riducendo, sono presenti vincoli

all’apertura dei mercati dei beni: dazi, ossia tasse sui beni

importati, e quote su alcuni prodotti esteri , ossia restrizioni

su quantità di beni che possono essere importati

- Apertura dei mercati finanziari, che implica la possibilità di

scegliere tra attività finanziarie nazionali ed estere. Vi è una

progressiva integrazione soprattutto grazie alla riduzione

delle restrizioni alla detenzione di attività finanziarie di un

paese terzo.

- Apertura dei mercati dei fattori : possibil ità di scegliere per

le imprese dove localizzare un’attività produttiva e per i

lavoratori dove lavorare. Ciò consente alle i mprese di

diventare multinazionali e quindi sfruttare i vantaggi di costi

o altri vantaggi rinvenibili in altri paesi. Per multinazionale

si intende un’impresa che svolge l’attività produttiva in due

o più paesi.

Vi è un lungo e acceso dibatt ito sulla glob alizzazione: i fautori

sostengono che stimola la crescita, favorisce la specializzazione

della produzione laddove si è in grado di produrre più

efficientemente, importando ciò che si produce con minore

efficienza; mentre secondo gli oppositori distrugge po sti di lavoro

nei settori labour-intensive nei paesi in cui il costo del lavoro è

alto, creandone dove è basso e dove le norme a tutela del

lavoratore e dell’ambiente sono lacunose , dunque accrescendo la

disoccupazione e riducendo gli st andard di vita del paese d’origine

(Hill, 2008).

Non vi è un preciso riferimento temporale sull’avvio della

globalizzazione, poiché rappresenta un processo; alcuni economisti

considerano la caduta del Muro di Berlino come punto di partenza

simbolico della crescente integraz ione, in quanto da un lato viene

meno il sistema di pianificazione economica e dall’altro si

costruisce consenso attorno al modello neo -liberista, ritenendo

l’individualismo di mercato come sola modalità per gestire le

relazioni economiche (Figini, 2010).

14

Keynes fa riferimento alla globalizzazione , affermando che già

prima della prima guerra mondiale :

«Un londinese poteva ordinare per telefono [. . .] i più disparati

prodotti esistenti nel mondo [.. .]; egli poteva, nello stesso

momento e con lo stesso mezzo, arrischiare la sua ricchezza nelle

risorse naturali o nelle nuove intraprese in ogni angolo del mondo

e partecipare, pur senza aver fatto un minimo sforzo, ai frutt i e ai

vantaggi da esse apportati [ . . .] . Egli poteva assicurarsi [ .. .] comodi

mezzi di trasporto a buon mercato, verso qualsiasi clima o paese

[.. .] . Ma, cosa più importante fra tutte, egli considerava questo

stato di cose come normale, del tutto certo e permanente, che nella

direzione di un ulteriore incremento, e ogni deviazione gli

appariva aberrante, scandalosa, da sfuggirsi» (Keynes, 1919).

2.3 Internazionalizzazione: prospettive teoriche

Con la crescente integrazione anche le imprese chiuse nei confini

nazionali si trovano a dover fronteggiare la competizione globale:

l’ambiente “locale” cresce costantemente e porta più grandi

opportunità in termini di mercati più grandi, ma implica anche

minacce in termini di competizione più aspra, complessità e cicli

di vita del prodotto più brevi (Ricci, Cillo, Landi, 2010); è

necessario, dunque, rivedere le scelte strategiche: una via

necessaria per difendere la propria posizione e per competere è

l’internazionalizzazione; con questo termine si intende sia la

consapevolezza che le transazioni internazionali eserciteranno nel

futuro un’influenza diretta e/o indiretta sia lo svolgimento di

transazioni con attori situati in paesi diversi dal proprio (Caroli,

Lipparini, 2002).

Si può affermare che la teoria sull’ internazionalizzazione nasce nel

1960 con le pubblicazioni di Hymer (1960); precedentemente, le

teorie principali fanno riferimento all ’ambito macroeconomico: la

teoria del commercio internazionale e la teoria della bilancia dei

pagamenti (Perrett i, 2003).

15

I flussi commerciali internazionali vengono spiegati attraverso la

teoria del vantaggio assoluto e comparato (Perretti , 2003).

Secondo la teoria del vantaggio , attribuita a Smith, i paesi

dovrebbero esportare ciò per cui hanno un vantaggio assoluto

rispetto a tutte le nazioni (Smith, 1776).

Vi sono due versioni della teoria del vantaggio comparato: la

versione classica, attribuita a Ricardo, e quella di Heckscher e

Ohlin (Perretti , 2003); la teoria si è poi evoluta in nuova teoria del

commercio internazionale, grazie al contributo di Krugman nel

1979.

La teoria ricardiana del vantaggio comparato afferma c he ogni

paese dovrebbe esportare ciò che produce in modo relativamente

più efficiente (Ricardo, 1817).

La teoria del vantaggio comparato di Heckscher e Ohlin suggerisce

che a determinare vantaggi differenti sono le diverse dotazioni di

fat tori tra paesi: quelli che dispongono di un’abbondanza di risorse

dovrebbero esportarle; a determinare lo scambio sono dunque le

dotazioni e non la produttività (Hill, 2008).

La nuova teoria del commercio internazionale afferma che il

commercio è alla base della specializz azione produttiva di una

nazione, grazie alla quale si possono ottenere economie di scala:

all’aumentare dell’output, i costi unitari si riducono più ch e

proporzionalmente (Hill, 2008).

La teoria della bilancia dei pagamenti considera gli investimenti

diretti esteri al pari delle altre forme di investimento, dunque un

mero flusso di capitale ; vengono spiegati dallo spread tra tassi

d’interesse dei paesi (Perretti , 2003).

Negli anni Cinquanta si consolida l’idea che flussi commerciali e

investimenti diretti esteri non sono attribuibil i principalmente a

variabili macroeconomiche, ma è l’espansione estera delle imprese

ad avere un ruolo fondamentale. Il contributo di Hymer (1960) con

la sua teoria delle imperfezioni di mercato e del vantaggio

monopolist ico dà avvio al fi lone teorico firm-based

dell’internazionalizzazione .

16

Hymer (1960) afferma che le imprese estere sostengono costi

superiori rispetto a quelle domestiche: teorizza, infatti, la presenza

di barriere alle operazioni internazionale, cioè dei vantagg i di cui

godono le imprese nazionali nel loro mercato domestico: le

imprese nazionali hanno maggiori informazioni sul proprio paese

riguardo all’economia, lingua, poli tica, leggi; acquisire questo tipo

di informazioni può risultare molto costoso per un ope ratore; ciò

rappresenta un fixed cost . Le barriere possono, inoltre, riferirsi a

discriminazioni del governo, dei consumatori, dei fornitori .

Un’ulteriore barriera è il rischio del tasso di cambio .

Nel determinare i vantaggi che un’impresa estera può aver e in un

mercato non domestico, Hymer (1960) rinvia all ’analisi di Bain , il

quale suddivide i vantaggi in:

- Vantaggio di costo, le cui determinanti sono: controllo delle

tecniche di produzione attraverso brevetti o segreti;

imperfezioni nei mercati dei fattori produttivi che

consentono all’impresa un accesso ad un costo inferiore o,

alternativamente, possesso o controllo di fattori strategici;

condizioni favorevoli di accesso a fattori produttivi;

condizioni finanziarie favorevoli che consentono di ottenere

più bassi tassi d’interesse;

- Vantaggio di differenziazione, le cui determinanti sono:

preferenza dei consumatori rispetto ad un brand e alla

reputazione aziendale; controllo di superiori design di

prodotto; proprietà o controllo di punti di vendita strateg ici .

Confrontando i vantaggi di un’impresa estera in un mercato terzo

con i costi per superare le barriere alle operazioni internazionali,

l’impresa valuta l’attrattività dell’internazionalizzazione.

Il contributo di Hymer (1960) si ha anche in materia di

investimenti dirett i esteri, i quali non sono da considerarsi come

semplice flusso di capitali , ma come trasferimento di un bundle di

risorse e competenze.

Mentre Hymer (1960) analizza l’espansione estera tramite

l’economia industriale, Vernon (1966) utilizza il concetto

17

microeconomico di ciclo di vita del prodotto per spiegare

l’internazionalizzazione delle multinazionali statunitensi del

secondo dopoguerra; risulta, tuttavia, una teoria product-specific ,

quindi non spiega l’espansione all’estero di impr ese diversificate

che presentano un’offerta di più prodotti. L’ipotesi di base è che

imprese localizzate in paesi avanzati godono di un vantaggio

competitivo legato alla loro capacità di innovazione , la quale è

connessa alla localizzazione in paesi con più alto costo del lavoro

e con consumatori con più alto reddito.

Alla base della teoria vi è l’idea che ogni prodotto segue un path ,

suddivisibile in diverse fasi , la cui sequenza è prevedibile. Nella

fase introduttiva la produzione di un nuovo prodotto avvi ene nel

paese di residenza, laddove si colloca la domanda e si può

beneficiare della funzione di R&S. Nella fase di sviluppo, quando,

cioè, l’impresa gode dei vantaggi legati a innovazione e processo,

si avvia l’espansione all ’estero inizialmente tramite esportazione e

successivamente tramite investimenti diretti esteri . N elle ultime

fasi di maturità e declino il prodotto diviene standardizzato, quindi

si ricercano riduzioni di costo con la delocalizzazione della

produzione in paesi in via di sviluppo; il paese innovatore da

esportatore diviene importatore.

Ulteriori contributi alla teoria dell’internazionalizzazione si hanno

con la teoria dei costi di transazione che si affronterà in

riferimento alla scelta della modalità con cui espandersi all’estero ;

un altro fi lone della letteratura teorizza l’approccio

comportamentale o processuale, che verrà analizzato nel paragrafo

relativo al processo di internazionalizzazione : le teorie più

rilevanti sono il modello di sviluppo per fasi, la prospettiva

reticolare e la teoria eclettica .

In ritardo rispetto agli altri ambiti disciplinari , anche l e teorie di

strategic management hanno contribuito allo studio

dell’internazionalizzazione (Perretti, 2003): tra queste s i colloca il

modello di Porter (1990).

18

Porter (1990) coniuga nella sua analisi il concetto di vantaggio

competitivo delle imprese con quello delle nazioni. Le differenze

di valori, cultura, struttura economica , istituzioni, storie delle

nazioni contribuiscono al successo competitivo.

Secondo il modello del diamante nazionale di Porter (fig. 1), i

determinanti del vantaggio competitivo di una nazione riferito ad

un settore sono quattro:

- Le condizioni dei fattori , cioè i fattori di produzione che ha

a disposizione una nazione

- Le condizioni della domanda, cioè la natura della domanda

di beni e servizi nel mercato domestico

- I settori industriali correlati e di sostegno, cioè la presenza o

assenza nella nazione di fornitori o di settori in cui le

imprese coordinano o condividono att ività della catena del

valore

- La strategia, la struttura e la rivalità dell e imprese

domestiche

Ogni determinante è parte di un sistema , soprattutto grazie al ruolo

della rivalità domestica e della concentrazione geografica.

L’effetto di un determinante dipende anche dagli altri e i va ntaggi

di uno possono creare o aumentare i vantaggi di un altro.

19

Figura 1 Il diamante di Porter per l’analisi dell’ambiente nazionale

Fonte: Porter (1990)

L’importanza del modello di Porter consiste nell’aver sottolineato

la necessità di un’analisi congiunta a livello di singola impresa,

singoli settori e di nazione; il modello, tuttavia, presenta dei

limiti, in quanto non fornisce una definizione di “sistema - paese” e

vi è un eccessivo ricorso ad approcci deterministici (Perretti ,

2003).

Concludendo, come si può notare, vi è una molteplicità di teorie e

modelli di internazionalizzazione che si dimostrano incomplete e

che non si coniugano in un’unica teoria (Perretti, 2003).

2.4 Motivazioni alla base dell’internazionalizzazione

La riduzione delle barriere a l commercio, la progressiva rimozione

delle restrizioni agli investimenti esteri ed il cambiamento

tecnologico, agevolato dall’avvento di internet, dall’evoluzione

dell’information technology e delle telecomunicazioni, dalla

pervasività della tecnologia sono i driver della globalizzazione e

quindi dell’internazionalizzazione (Hill, 2008).

Se da un lato la maggior possibilità di accesso a risorse e a

informazioni ha creato una convergenza di culture e stili di vita,

20

dall’altro permangono delle consistenti differenze nazionali .

L’integrazione e l’interdipendenza dell’economia globale hanno

creato le condizioni per una maggiore esposizione delle imprese

alla concorrenza estera e aumentato il livello di competitività.

Thompson, Strickland, Gamble (2009) individuano quattro motivi

principali che spingono le imprese a internazionalizzarsi , i quali

possono essere indicati come fattori interni :

- Accedere a nuovi mercati , soprattutto quando il mercato

domestico ha raggiunto la maturità

- Ridurre i cosi grazie a economie di scala ed economie di

esperienza. Molte imprese, inoltre, ricorrono all’estero

perché attratte dalla possibilità di accedere a ris orse e

competenze a basso costo: i l fenomeno della

delocalizzazione, soprattutto in paesi emergent i in cui il

costo della manodopera è basso ne è la prova. Questo

fenomeno consente alle imprese di focalizzarsi su att ività

produttive a più alto valore aggiunto.

- Ottimizzare lo sfruttamento delle proprie risorse e

competenze, ottenendo un vantaggio compet itivo anche nei

mercati esteri

- Diversificare i l rischio su più mercati

In alcuni casi , le imprese si espandono a livello internazionale per

avere accesso a materie prime localizzate in paesi terz i.

Tra i fattori esterni vi è l’internazionalizzazione “passiva” del

settore, cioè la crescente concorrenza sulle importazioni o

l’ingresso di imprese estere t ramite IDE che spingono le imprese

nazionale ad estendersi oltre confine. Un altro fattore esterno è

l’internazionalizzazione dei concorrenti, che l’impresa p uò

percepire come minaccia e si trova, dunque, nella condizione di

dover agire da follower (Saviolo, 2003).

Occorre, tuttavia, considerare che i fat tori interni ed esterni

rappresentato degli stimoli e, in quanto tali , non determinano

necessariamente l’avvio del processo di internazionalizzazione; gli

stimoli per potersi trasformare in azione devono incontrare un

21

atteggiamento positivo della proprietà o del management (Saviolo,

2003); questo può distinguersi in tre fattispecie:

- Caratteristiche della propr ietà o del management , le quali

includono la formazione, l’origine, l’età, le conoscenze

linguistiche, la capacità di gestione, l’orientamento

all’estero, la percezione del rischio, dei costi e delle

opportunità di profitto sui mercati esteri;

- Caratterist iche dell’impresa , le quali comprendono la

disponibil ità del personale al trasferimento all’estero, la

storia aziendale, le caratteristiche dei prodotti e le eventuali

esperienze internazionali passate;

- Caratteristiche dell’ambiente , le quali includono le

infrastrutture, l’istituzione, le regolamentazioni dei paesi

esteri, le informazioni necessarie per compiere un’analisi dei

paesi esteri, le dimensioni del mercato domestico.

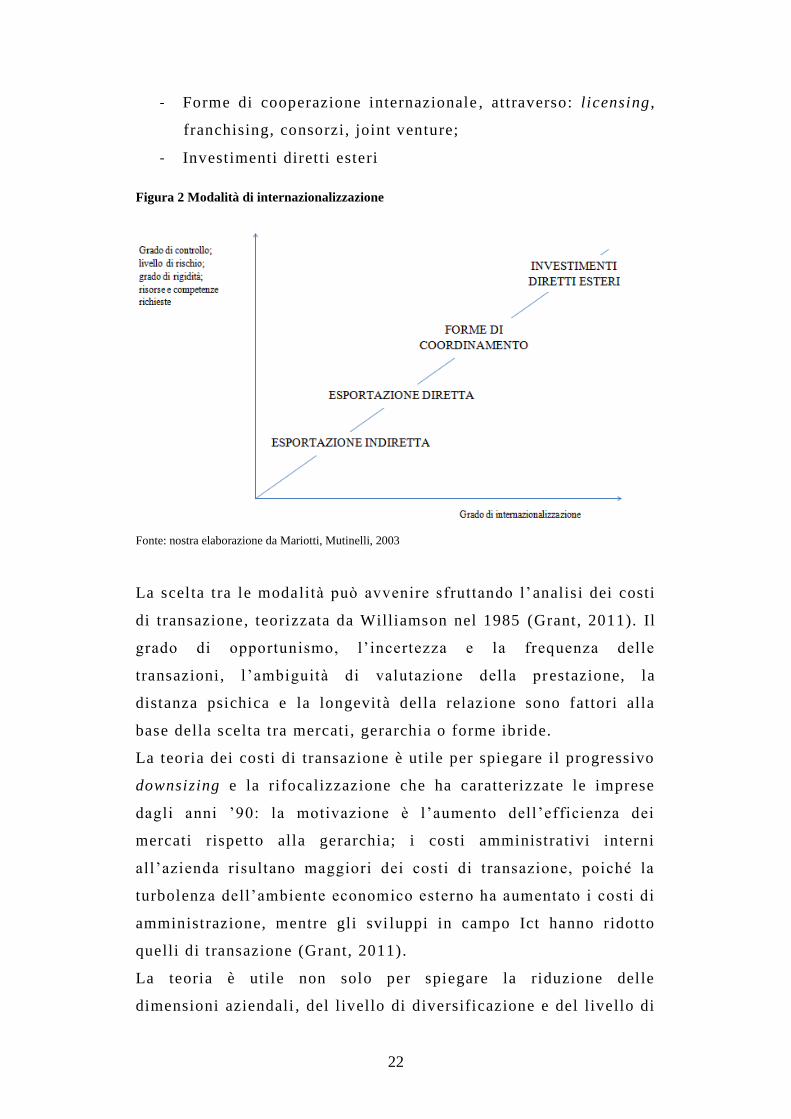

2.5 Modalità dell’internazionalizzazione

Le modalità attraverso cui le imprese si es pandono in mercati

esteri sono essenzialmente due: esportazioni e investimenti diretti

esteri; tra questi due estremi si collocano gli accordi di

cooperazione, i quali sono diventati strumenti sempre più uti lizzati

(Grant, 2011) a causa della crescente tur bolenza dell’ambiente

economico, istituzionale e normativo esterno.

Secondo diversi autori (Caroli, Lipparini , 2002a; Mariotti ,

Mutinelli , 2003; Maiorino, 2006), l e modalità con le quali le

imprese sono presenti sui mercat i esteri si possono ricondurre a

quattro fattispecie (fig. 2), in base al l’intensità di coinvolgimento

e dunque controllo e rischio:

- Esportazione indiretta, at traverso: buyers , esportatori

nazional i , consorzi all’export, importatori esteri , trading

companies ;

- Esportazione diretta , attraverso: personale di vendita

dell’azienda , agenti;

22

- Forme di cooperazione internazionale , at traverso: licensing ,

franchising, consorzi , joint venture;

- Investimenti diretti esteri

Figura 2 Modalità di internazionalizzazione

Fonte: nostra elaborazione da Mariotti, Mutinelli, 2003

La scelta tra le moda lità può avvenire sfruttando l’analis i dei costi

di transazione, teorizzata da Williamson nel 1985 (Grant, 2011). Il

grado di opportunismo, l’incertezza e la frequenza delle

transazioni, l’ambiguità di valutazione della prestazione, la

distanza psichica e la longevità della relazione sono fattori alla

base della scelta tra mercati , gerarchia o forme ibride.

La teoria dei costi di transazione è utile per spiegare il progressivo

downsizing e la rifocalizzazione che ha caratterizzate le imprese

dagli anni ’90: la motivazione è l’aumento dell’efficienza dei

mercati rispetto alla gerarchia; i costi amministrativi interni

all’azienda risultano maggiori dei costi di transazione, poiché la

turbolenza dell’ambiente economico esterno ha aumentato i costi di

amministrazione, mentre gli svi luppi in campo Ict hanno ridotto

quelli di transazione (Grant, 2011).

La teoria è utile non solo per spiegare la riduzione delle

dimensioni aziendali , del l ivello di diversificazione e del livello di

23

integrazione verticale, ma anche per spiegare la scelta delle

modalità di espansione estera.

Applicando, infatti, all’internazionalizzazione il modello secondo

cui, all’aumentare dei costi di transazione è necessario aument are

il grado di controllo, possiamo affermare che all’aumentare della

complessità dello scambio è più efficiente ricorrere a forme di

controllo maggiore.

Occorre considerare che le transazioni su mercati esteri, rispetto a

quelle nel mercato domestico, sono caratterizzate da maggiori

costi, connessi alle differenze economiche, ist ituzionali , culturali

che aumentano le asimmetrie informative e dunque il rischio di

comportamenti opportunistici .

La scelta tra le modalità d’affermazione sul mercato estero è i l

risultato del trade-off t ra grado di controllo ed ammontare di

costi/ livello di rischio (Monti, 2011): le esportazioni richiedono un

investimento minore in risorse e competenze a conseguenza di ciò

risulta un’alternativa più flessibile che espone l’impre sa ad un

rischio più contenuto, tuttavia si ha un controllo più ridotto; al lato

apposto, invece, vi sono gli IDE che necessitano di risorse di più

alto livello, dunque di maggiori costi, di rischio più elevato e di

maggior rigidità a cui corrisponde un maggior controllo.

Molti autori (Caroli, Lipparini , 2002; Esposito, 2003) concordano

sul fatto che le diverse modalità non sono fasi necessarie di un

processo evolutivo: le imprese born global ne sono la conferma.

2.5.1 Esportazioni

Le esportazioni costituiscono secondo diversi autori (Marafioti,

2003) il primo stadio del processo di internazionalizzazione e

quello che spesso precede forme più complesse. Secondo studi

empirici, le esportazioni risultano supportate dagli investimenti

diretti esteri, i quali accrescono il flusso di scambio intra-firm di

beni intermedi e macchinari (Spi garelli , 2001).

Si può dist inguere tra esportazioni indirette e dirette , in base al

grado di coinvolgimento richiesto.

24

2.5.1.1 Esportazioni indirette

L’esportazione indiretta è la modali tà d’in ternazionalizzazione che

implica un minimo grado di risch io, minori costi , una minore

dotazione di risorse o competenze ma anche un minore grado di

controllo; i l rapporto con il mercato estero è limitato e mediato , il

che rende l’impresa più vulnerabile ri spetto al suo canale di

distribuzione, facilmente sostituibile da altre imprese , e più

“lontana psichicamente” al mercato estero (Spigarelli , 2001). Si fa

ricorso ad esportazione indiretta quando si decide di esternalizzare

la funzione commerciale ed affidarla ad operatori autonomi , che

generalmente rivendono la merce acquistata dall’impresa per conto

e per nome proprio, assumendosi dunque i rischi e gli oneri .

Questa modalità è utile per le imprese che si affacciano per la

prima volta in un mercato estero, affidandosi a operatori locali che

conoscono il proprio mercato o a operatori nazionali che

conoscono il mercato estero (Marafioti, 2003). Secondo studi

empirici, è la modali tà con cui nella maggior parte dei cas i si avvia

il processo di internazionalizzazione con un utilizzo limitato di

risorse e capacità (Spigarelli, 2001). I principali intermediari

dell’esportazione indiretta (Maiorino, 2006) sono i buyers

(compratori esteri presenti nel paese con propri agenti d’acquisto) ,

gl i importatori-distributori (imprese commerciali che acquistano la

proprietà dei prodotti per poi distribuirli all’interno del proprio

paese con i l relativo rischio di rivenderlo) , le società di import -

export (società nazionali d’esportazione che acquistano

direttamente la proprietà dei beni) , le trading companies

(compagnie di grandi dimensioni che operano in più paesi acquisti

e vendite, trattano più categorie merceologiche e con più

produttori per lo stesso prodotto: i vantaggi sono legati alla scala)

e i combination export managers .

L’espansione estera tramite esportazioni indirette non offre

l’opportunità di maturare delle conoscenze sul mercato estero e di

monitorare la domanda, dunque non consente di sviluppare

ulteriormente la strategia di ingresso (Marafioti, 2003).

25

2.5.1.2 Esportazioni dirette

Le esportazioni dirette implicano un coinvolgimento maggiore se

confrontate con quelle indirette in termini di risorse, competenze e

grado di controllo, infatti gli intermediari in questo caso operano

in nome e per conto dell’impresa, non acco llandosi i vari rischi di

esportazione (Mariotti, Mutinelli, 2003); è l’impresa a mantenere

la proprietà dei prodotti (Spigarelli , 2001) . I problemi connessi

con la scelta di collaborazione con terzi, così come quelli connessi

con alcuni tipi di partnership, risiedono nelle asimmetrie

informative che implicano una difficoltà nel monitorare la

coerenza delle prestazioni rese con l’accordo, nel costruire la

fiducia e dunque instaurare rapporti stabili e duraturi (Mariotti,

Mutinelli , 2003). Le esportazioni di rette, tuttavia, offrono diversi

vantaggi, tra cui controllo parziale o completo del prezzo, della

distribuzione, migliore protezione di marchi, brevetti e altri

intangibile assets (Marafioti, 2003); un ulteriore elemento di

vantaggio è il maggiore contatto con i l mercato (Spigarelli, 2001) .

I principali soggett i dell’esportazione diretta sono gli agenti

monomandatari e plurimandatari , i broker , personale interno

all’azienda , tra cui i rappresentanti, i dipendenti che si occupano

di vendita diretta al clien te finale, soprattutto nel caso di prodotto

ad alto valore aggiunto , oppure di altre forme di vendita, tra cui il

commercio elettronico e la vendita per corrispondenza (Maiorino,

2006).

Con il contratto d’agenzia l’impresa mandante affida all’agente la

vendita dei propri prodotti in cambio di provvigioni in base al

volume venduto, che da un lato motiva l’agente a vendere di più,

ma dall’altro , soprattutto nel caso di agenti plurimandatari, lo

incentiva a promuovere i prodotti più remunerativi.

Per ovviare ai problemi di conflitto d’interesse, l’impresa può

ricorrere a personale interno, tra cui dipendenti, che si recano

presso gli acquirenti nei mercati esteri, oppure ad altre forme di

vendita tra cui il commercio elettronico e la vendita per

corrispondenza.

26

Un’altra alternativa è il ricorso a broker , mediatori che procurano

una vendita occasionalmente.

2.5.2 Forme di cooperazione

Le forme di cooperazione si caratterizzano per la necessità di

coordinamento ex-ante delle decisioni tra i partner. Possono

comportare partecipazioni di capitale o basarsi su accordi

contrattuali (non-equity). In questa categoria rientrano il l icensing ,

i l franchising, gli accordi di produzione, i consorzi e joint venture.

Questa modalità rappresenta un meccanismo primario di

trasferimento di conoscenze e di competenze (Marafioti , 2003).

I contratti di licenza comportano la cessione di un dirit to di

proprietà intellet tuale o industriale dal l icenziante al licenziatario

per un preciso periodo di tempo in un terri torio determinato e

attraverso canali distributivi precisati a fronte del pagamento di

royalties . Il licenziatario reperisce e investe il capitale necessario

e gestisce a sua discrezione il mercato target; il licenziante,

dunque, non si assume i rischi e i costi connessi allo sfrut tamento

commerciale della sua proprietà intellet tuale nel mercato estero

(Hill, 2008). Quest’ultimo controlla l’operato del licenziatario

tramite clausole, le quali , tuttavia, non riescono a garantire un

controllo completo ed efficace.

All’interno delle politiche di branding , si ricorre sempre di più

alle licenze di marchio che consentono al licenziatario di accedere

a nuovi mercati traendo vantaggio dall’awareness della marca e al

licenziante di diversificare la produzione: quest’ultimo, però, deve

verificare la coerenza tra l’immagine della marca e l’attività

produttiva e commerciale del licenziatario (Gregori, Cardinali,

Travaglini, 2012).

Il contratto di franchising è similare a quello di l icensing , tuttavia

comporta una collaborazione continuativa con finalità prettamente

distributiva; la cessione è accompagnata da un’accurata definizione

delle modalità di sviluppo del business. È una modalità che

comporta costi fissi inferiori rispetto all’apertura di proprie filiali

27

commerciali , consente lo sfruttamento di economie di scala nella

produzione e nella commercializzazione e di conoscenze del

mercato estero del franchisee . Tuttavia, sono numerosi i rischi,

derivanti soprattutto dai costi e dalla difficoltà di monitoraggio del

franchisee (Hill, 2008) . È una modali tà adatta ad imprese con

processo produttivo standardizzabile, che non possono esportare i l

proprio output e non vogliono effettuare investimenti diretti

(Marafioti , 2003).

Per poter sfruttare i benefici in termini di bassi costi della

delocalizzazione senza effettuare IDE, le imprese possono ricorrere

ad accordi produttivi che richiedono minori risorse: questi

includono i contratti di subfornitura e il traffico di

perfezionamento passivo.

Per subfornitura internazionale si intende un contratto in cui

l’impresa committente commissiona all’impresa sub -fornitrice la

fornitura di merci o servizi per fini commerciali. I benefici

risiedono nella potenziale riduzione di costi diretti di produzione,

nel limitato bisogno di risorse e competenze; le difficoltà, invece,

risiedono nella probabili tà di comportamenti opportunistici e nel

controllo della quali tà della produzione.

Il traffico di perfezionamento passivo è il regime doganale che

consente di esportare temporaneamente al di fuori del terri torio

doganale dell’Unione Europea merci di cui è prevista la

reimportazione dopo una o più operazioni di perfezionamento con

parziale o totale esenzione dai dazi all’importazione. Consente di

delocalizzare fasi produttive labour- intensive pagando dazi sul

valore aggiunto all’estero; inoltre, si ha la garanzia di qualità,

poiché le materie prime vengono inviate dall’impresa (Mariotti,

Mutinelli , 2003).

La costituzione di una joint venture è la modalità di

internazionalizzazione più vicina all’IDE, in termini di costi,

rischio, controllo. Per joint venture si intende un’impresa

giuridicamente autonoma posseduta da due o più imprese, che

consente di ottenere vantaggi sinergici. Le imprese possono trarne

28

diversi benefici: accesso al mercato, ottenimento di economie,

reperimento di risorse. Costituire una joint venture con un’impresa

locale consente all’impresa di beneficiare dell’esperienza, delle

relazioni e della conoscenza del partner del mercato estero. D’altro

canto, il controllo non completo sulla società costituita non

consente di ottenere economie di esperienza e di localizzazione;

possono emergere conflitti e scontri per il controllo della joint

venture; vi è, inoltre, rischio che l’impresa partner si appropri

della tecnologia del processo produttivo (Hill, 2008).

2.5.3 Investimenti diretti esteri

Gli IDE rappresentano la modalità di esp ansione estera con il

maggior grado di controllo, rischio e irreversibilità

dell’investimento ed è per questo un’attività ad alto

coinvolgimento manageriale.

Secondo la teoria dei costi di transazione, si ricorre agli

investimenti diretti esteri in presenza di imperfezioni di mercato,

quali disequilibrio tra le parti, interventi governativi, imposizione

fiscale, incertezza su natura o valore del bene scambiato. Occorre

considerare, tuttavia, che vi sono altri fattori alla base degli

investimenti diretti esteri, cioè attività produttiva, paese d’origine

e caratteristiche dell’azienda (Monti, 2011).

Sempre con riferimento alla teoria dei costi di transazione,

effettuare lo sviluppo interno, dunque gli IDE, comporta dei costi

di controllo, coordinamento e comunicazione interna.

Un’impresa può effettuare un investimento diretto estero attraverso

due modalità: avviando una nuova attività - investimenti

greenfield- o acquisendo un’impresa che già oper a nel paese

obiettivo.

Gli investimenti greenfield consentono all’impresa di beneficiare

di vantaggi di costo e organizzativi, però aumentano la complessità

di gestione, soprattutto in riferimento al marketing, in quanto

l’impresa deve reperire le informaz ioni e le competenze per

operare sul mercato estero.

29

Gli investimenti non greenfield consentono all’impresa di

beneficiare delle conoscenze e competenze possedute dall’impresa

estera acquisita (Spigarelli, 2001).

Si possono distinguere due diverse modalità di IDE: la costituzione

di unità commerciali (“IDE orizzontali) oppure produttive (“IDE

verticali”) .

La motivazione alla base della prima modalità consiste

nell’avvicinarsi al mercato di destinazione, dunque sfruttare i

vantaggi derivanti da un contatto diretto con la domanda per poter

comprendere e anticipare i bisogni dei cl ienti e sviluppare in

maniera più intensa relazioni con operatori locali; si costituiscono

unità commerciali in paesi terzi anche per superare la barriera

dovuta ad alti costi di esportazione (di trasporto, doganali ecc.) .

Tipicamente, i settori, in cui si ricorre a IDE orizzontali , sono

caratterizzati da economie di scala a livello di impresa, al fine di

compensare i costi di duplicazione nel paese estero.

La costituzione di stabil imenti produttivi è motivata dalla ricerca

di maggior redditività dovuta soprattutto a minori costi de l lavoro

e di altri input, dalla necessità di superare le barriere al

commercio, oppure dalla necessità di reperire risorse presenti in

paesi terzi: in questo caso, dunque, si frammenta l’attività

produttiva. Generalmente, si fa ricorso a IDE verticali nei settori

in cui il processo produttivo può essere suddiviso in fasi

caratterizzate da intensità fattoriali diverse e in cui la concorrenza

è soprattutto sui costi.

I vantaggi degli investimenti dirett i esteri sono rappresentati dal

controllo, dalla possibilità di ottenere economie di apprendimento

e di localizzazione; dall’altro lato, però, è la modali tà più costosa

e più rischiosa (Hill, 2008) .

2.6 Criteri di scelta tra modalità

La scelta di come accedere ai mercati esteri , così come la scelta di

internazionalizzazione in sé, dipende da una serie di fattori interni

30

all’impresa ma anche esterni (settore, paese di origine e di

destinazione).

2.6.1 Fattori esterni

I fattori esterni possono dist inguersi in fattori di mercato, fat tori di

produzione e fattori ambientali riguardanti il paese estero obiettivo

e fattori riguardanti i l paese di origine (Marafioti , 2003).

I fat tori di mercato del paese estero includono:

- La dimensione attuale e potenziale di sviluppo del mercato :

più il mercato è grande, più sono consone modalità che

implicano grandi investimenti e un orizzonte temporale di

più lungo periodo;

- La struttura competitiva: più si è in condizioni di

concorrenza perfetta, minori saranno gli investimenti

sufficienti per poter accedere al mercato; viceversa, nel caso

in cui il numero di imprese sia limitato, occorrono

investimenti diretti ingenti.

- Strutture distributive presenti: l’assenza di queste obbliga

l’impresa a ricorrere a soluzioni dirette.

I fat tori produttivi del paese target comprendono:

- La quantità e la qualità dei fattori produttivi (capitale,

materie prime)

- La qualità e costo delle infrastrutture (trasporto,

comunicazione)

La qualità delle infrastrutture, de l tessuto produttivo e dell’offerta

di servizi a sostegno dell’internazionalizzazione sono condizioni

ambientali favorevoli: sollecitano l’incipit e l’evoluzione

concernente la scelta dei mercati su cui investire.

Tra i fattori ambientali del paese obiettivo vi sono:

- Le caratteristiche sociali, politiche, economiche che

influiscono sulle modalità di espansione estera ; alte tariffe

all’importazione l imitano le esportazioni verso quel paese

come modalità di internazionalizzazione;

31

- La distanza geografica; maggiore è la distanza, più alt i sono

i costi di trasporto e dunque maggiore è la propensione verso

investimenti diretti esteri.

- L’economia del paese target, cioè il t ipo (di mercato o

pianificata), la dimensione in termini di PIL, l’importanza

dei diversi set tori economici e la loro competit ività, le

prospettive future di crescita; fattori dell’ambiente

economico che determinano l’attrattività dei mercati oltre

che la modalità di internazionalizzazione sono la crescita del

Pil, l’andamento dell’inflazione , i bassi livelli d’imposizione

fiscale, la ridotta burocrazia locale, il riconoscimento delle

principali convenzioni, la liberalizzazione fiscale e giuridica

(Aulicino, 2005).

- Le relazioni economiche internazionali del paese estero ,

quantificabili attraverso l ’analisi flussi di IDE, il trend del

commercio internazionale;

- La cultura, cioè valori, religione lingua, società, st ili di vita.

Maggiore è la distanza culturale, più difficile sarà capire ed

anticipare i bisogni per un’impresa, dunque più strategica è

la presenza diretta nel paese al fine di possedere le

informazioni necessarie per compiere le analisi di mercato.

I fattori riferiti al paese di origine dell’impresa includono, come

quelli del paese di destinazione, fattori di mercato, di produzione e

dell’ambiente. Più il mercato domestico è innovativo e

competitivo, più l’impresa ha l’opportunità di maturare conoscenze

e competenze fruibili sui mercati esteri ; inoltre, più il mercato

domestico è grande, prima valuterà l’espansione sui mercati esteri.

Gli investimenti diretti esteri sono la modalità di

internazionalizzazione che si predil ige quando il mercato

domestico è caratterizzato da costo elevato dei fattori di

produzione oppure quando le politiche nazionali elargiscono

finanziamenti per att ività oltre confine (Marafioti, 2003).

32

2.6.2 Fattori interni

I fattori interni si classificano in due categorie a seconda che si

riferiscano ai prodotti o alle risorse dell’impresa (Marafioti , 2003).

Le caratterist iche e la t ipologia del prodotto influenzano la

modalità di ingresso nei mercati esteri, in quanto vantaggi di costo

o di differenziazione consentono di neutralizzare il costo di

trasporto, dunque optare per le esportazioni.

La disponibili tà di risorse tangibili e intangibili risulta

direttamente proporzionale all a possibilità e alla propensione a

valutare anche le modalità più impegnative in termini di rischio e

capitale necessario. Nel caso in cui è il know-how tecnologico a

determinare il vantaggio competitivo dell’impresa, è preferibile

evitare modalità di inte rnazionalizzazione come licenze e joint

venture, per evitare che altri si impossessino dalla tecnologia , a

meno che la condizione di vantaggio venga considerata temporanea

o la tecnologia velocemente imitabile; invece, se il vantaggio

competitivo è determinato da know-how gestionale sono preferibili

modalità come franchising e joint venture (Hill, 2008) .

2.7 Strategie di internazionalizzazione

Le strategie di internazionalizzazione si distinguono dalle modalità

di ingresso, poiché, mentre le prime indicano il path e le azioni sui

mercati esteri per perseguire gli obiettivi prefissati, le seconde

riguardano le forme con cui si trasferiscono all’estero prodotti,

processi e conoscenze (Spigarelli , 2001).

Attuare una strategia di internazionalizzazione significa

posizionarsi nel mercato globale in modo da ottimizzare i risultati:

scegliere dove rinvenire capitali e input, dove delocalizzare la

produzione, dove vendere i propri prodotti, dove posizionare la

funzione di ricerca e sviluppo; la strategia di

internazionalizzazione riguarda direttamente o indirettamente tutte

le attività della catena del valore di un’impresa.

Le tappe fondamentali delle strategie di internazionalizzazione

(Musso, 2010) possono venir classificate in:

33

- Scelta di quale attività internazional izzare:

approvvigionamento, attività operativa, vendite, ricerca e

sviluppo;

- Scelta del paese: individuare i criteri di scelta, ad esempio

distanza fisica o psichica;

- Scelta della modalità con cui internazionalizzarsi:

esportazioni, partnership, investimenti diretti esteri

- Scelta dell’assetto organizzativo

Una delle scelte strategiche fondamentali riguarda l’offerta, ossia

standardizzazione vs adattamento, in riferimento non solo al

prodotto o al packaging , ma anche al prezzo, alla distribuzione e

alla promozione.

La scelta tra standardizzazione e adattament o è influenzata dalle

caratteristiche del mercato estero, dall’organizzazione e

dall’industria. Se , da un lato, la standardizzazione permette di

ottenere benefici in termini di costo, dall’altro si disco sta

dall’orientamento al mercato. La scelta tra le due strategie è il

risultato di una valutazione di fattori economici, polit ici , legali, di

similarità o differenze tra i consumatori, di distribuzione, di

controllo dei prezzi ecc.

Tabella 1 Analisi dell’ambiente internazionale

Fonte: Lambin (2010)

Secondo Lambin (2010) si può classificare l’approccio alla

strategia secondo due dimensioni:

- Forze globali, che rappresentano incentivi a integrazione e

standardizzazione

34

- Forze locali , le quali richiedono sensibilità e adattamento

locale

In base all’intensità di queste due forze, si possono distinguere

quattro condizioni dell’ambiente internazionale (tab. 1) in cui

operano le imprese a cui corrispondono le quattro strategie di base :

- Nell’ambiente globale le forze globali sono forti , mentre

quelle locali deboli . È tipico dei mercati ad alta tecnologia.

Vi è una propensione per la standardizzazione globale.

L’obiettivo delle imprese è la redditività e i profitti ,

minimizzando i costi, grazie allo sfruttamento di economie

di scala, apprendimento e localizzazione

- Nell’ambiente transnazionale entrambe le forze sono

rilevanti . Sono necessari sia la standardizzazione che

l’adattamento : si adotta una strategia transnazionale, la

quale implica, da un lato, la necessità di mantenere bassi

costi grazie a economie di scala, esperienza, localizzazione e

dall’altro differenziare i prodotti nei diversi mercati.

- Negli ambienti internazionali tranquilli entrambe le forze

sono deboli . La strategia internazionale è la più semplice da

perseguire: le imprese vendono i prodotti a livello

internazionale con un adattamento minimo.

- Nell’ambiente multidomestico, o anche multinazionale, le

forze globali sono deboli mentre le locali fort i. La strategia

è di localizzazione: l’obiett ivo dell ’impresa è ottenere

redditività superiore adattando l’output alle preferenze dei

mercati locali . Tale strategia risulta più costosa; occorre che

i benefici superino i costi: o i consumatori sono disposti a

corrispondere un premium price che copra i maggiori costi o

l’adattamento è in grado di indurre una domanda futura

superiore.

Facendo riferimento alle scelte strategiche che intraprendono le

imprese per entrare nei mercati esteri , si può distinguere tra

scrematura, dumping , esplorazione o penetrazione (Spigarelli ,

2001).

35

La strategia di scrematura consente di restringere i segmenti di

mercato esteri con costi, rischi e strumenti necessari minimi,

mantenendo l’offerta pressoché inalterata; le modalità più

frequenti di internazionalizzazione sono l’esportazione indiretta e

il licensing .

La strategia di dumping consiste nella vendita del prodotto nel

mercato estero ad un prezzo inferiore a quello applicato nel

mercato d’origine; consente, così, di aumentare i volumi di

produzione e dunque ottimizzare la capacità produttiva . Le risorse

finanziarie, le competenze organizzative e i rischi sono minimi. Le

modalità principali sono l’esportazione indiretta.

La strategia di esplorazione consente di testare l’attratt ività di

investimenti esteri, grazie al reperimento di informazioni e

conoscenze, instaurando inizialmente delle relazioni commerciali a

bassi costo e coinvolgimento organizzativo. Le modalità per

valutare le opportunità di investimenti sono le esportazioni, il

licensing e le joint venture.

La strategia di penetrazione ha come obiettivo l’acquisizione e il

mantenimento nel lungo periodo della quota di mercato; implica,

dunque, un più alto rischio e coinvolgimento finanziario ed

organizzativo. La modalità principale sono gli i nvestimenti diretti

esteri.

2.8 Processo di internazionalizzazione

Il processo di internazionalizzazione non è solo il risultato di un

impulso proveniente da forze interne all’impresa, ma è esso stesso

un impulso evolutivo (Caroli , 2000) per l’impatto che ha sulla

strategia ed eventualmente sulla struttura organizzativa .

L’evoluzione del processo di internazionalizzazione non segue un

percorso standard, per cui risulta difficile poter modellizzare il

processo.

36

Tabella 2 Matrice di transizione: imprese e forme di internazionalizzazione tra il 2007 e il

2010 (numero di imprese; frequenze percentuali)

Fonte: elaborazioni Istat (2013) su dati Istat (Registro statistico delle imprese attive, rilevazione sul

commercio estero, indagini sulle imprese italiane a controllo estero e sulle affiliate estere delle imprese

italiane) e su dati amministrativi

La matrice di transizione rappresenta l’evoluzione da una modalità

di internazionalizzazione ad un’altra; quella riportata in tabella 2

rappresenta i dati riferi ti agli anni 2007 e 2010 di un’indagine Istat

(2013) su 57012 imprese che hanno rapporti con l’estero. La

diagonale principale rappresenta il numero di imprese che non sono

passate da una modalità all’al tra, mentre quelle al di sotto

rappresentano un avanzamento della modali tà di

internazionalizzazione verso forme più complesse, mentre quelle al

di sopra verso forme più elementari . Secondo i dati, il 69,5% delle

imprese mantiene il proprio status , il 12,3% passa ad una modalità

di internazionalizzazione più elementare e circa il 18% verso una

forma più complessa. Secondo l’Istat (2013) la transizione verso

modalità più complesse ha un effetto positivo su valore aggiunto e

su occupazione.

Le teorie più rilevanti che studiano i processi di

internazionalizzazione sono: la teoria eclettica, il modello di

sviluppo per fasi , prospettiva reticolare (Caroli, Lipparini, 2002b).

Alcuni autori ritengono che nei processi di internazionalizzazione

coesistono i tre approcci, mentre altri autori sono so stenitori di una

singola teoria.

Secondo la teoria eclettica (OLI) di Dunning

l’internazionalizzazione delle imprese è funzione del possesso e

della capacità di acquisire determinati assets (Monti , 2011).

37

La teoria eclettica evidenzia due t ipi di vantaggi che influenzano

l’impegno internazionale di una società: i vantaggi ownership-

specific (O) e quell i location-specific (L). I vantaggi ownership-

specific si riferiscono alle caratterist iche e capacità relative

all’impresa di una particolare nazionalità o di una data proprietà

che le consentono di ottenere un vantaggio competitivo: queste

includono risorse e competenze tangibili e intangibili. I vantaggi

location-specific si riferiscono, invece, ai benefici potenziali

dell’attività in un particolare mercato estero ottenibili grazie a

caratteristiche della localizzazione tra cui dotazione di risorse,

costi di trasporto, di comunicazione, infrastrutture, barriere al

commercio, contesto economico e culturale, quad ro polit ico e

istituzione. Vi è un ulteriore vantaggio, Internalization ( I) che non

è inerente all’internazionalizzazione, ma riguarda l’ipotesi di base

che esistono imperfezioni di mercato; l’internalizzazione delle

transazione riflette una maggior efficacia della gestione interna .

L’internazionalizzaz ione è il risultato della combinazione di export

di beni intermedi, per produrre i quali l’impresa necessita di input

di cui il paese è ben fornito, con l’utilizzo di risorse, di cui è ben

fornito il paese di destinazione degli investimenti . Dal momento

che i mercati non sono perfetti , non trovano applicazioni le teorie

del commercio internazionale; le imprese, spinte dalle imperfezioni

del mercato, sfruttano i vantaggi Ownership-specific e Location-

specific di cui dispongono al fine di ottenere un vantaggi o

competitivo (Monti, 2011).

Più grandi sono i vantaggi Ownership-specific , maggiore è

l’incentivo a internalizzare; dunque, se si ha maggiore stimolo a

sfruttare i vantaggi all’estero, si propenderà maggiormente per gli

investimenti diretti esteri.

Quando si parla di sviluppo per stadi, si possono intendere tre tipi

di approccio (Lamieri, Lanza, 2008):

- Le imprese entrano in nuovi mercati esteri inizialmente

esportando i propri prodotti; passano poi a modalità più

impegnative.

38

- Le imprese si espandono geograficamente per stadi, cioè

prima in paesi adiacenti e via via in paesi più lontani.

- Le imprese si espandono, procedendo per stadi, a seconda

della vicinanza culturale.

Il modello di sviluppo per fasi si colloca all’interno della dottrina

comportamentale, secondo la quale l’internazionalizzazione va

analizzata in quanto processo, in cui svolgono un ruolo

fondamentale la conoscenza e l’apprendimento (Monti , 2011). Il

modello di sviluppo per fasi implica un processo di appre ndimento

graduale e sequenziale ( learning by exporting): le imprese che si

affacciano sui mercati esteri sono spinte a ridurre le inefficienze e

a ridisegnare i processi produttivi aumentando la produttività.

L’internazionalizzazione, dunque, consente alle imprese di

crescere e, a livello aggregato, ciò comporta un upgrading

qualitativo (Lamieri , Lanza, 2008). L’internazionalizzazione è

vista come un processo unidirezionale secondo una sequenza

predeterminata di fasi che incrementano la complessità

all’aumentare della conoscenza sul mercato estero (Monti, 2011).

Secondo la prospettiva reticolare, le relazioni tra imprese sono le

basi dell’espansione all’estero; quest’ultima teoria verrà analizzata

nel capitolo tre, riguardante l’internazionalizzazione delle imprese

distrettuali.

2.9 Internazionalizzazione delle imprese italiane: quadro

generale

Prima di procedere all’analisi dell’internazionalizzazione delle

piccole imprese, si vuole indagare la performance internazionale

italiana a l ivello aggregato.

39

Tabella 3 I primi venti esportatori mondiali di merci (in miliardi di dollari)

(1) include consistenti flussi di ri-esportazioni.

(2) stime segretariato Omc.

Fonte: elaborazioni ICE su dati Omc in “L’Italia nell’economia internazionale. Sintesi del Rapporto 2011-

2012”

La dimensione dei flussi di esportazione è un importante indicatore

della competitività di un paese.

Tradizionalmente l’attenzione degli economisti riguardo al

commercio internazionale si è concentrata sulle caratteristiche del

paese e delle industrie – s i pensi , ad esempio, alla teoria del

vantaggio comparato, economie di scala - trascurando l’eterogeneità

delle imprese (Banca d’Italia, 2009).

L’Italia secondo i dati dell’Omc nel 2011 , riportati in tabella 3, ha

confermato l’ottavo posto nella classifica d ei maggiori esportatori

mondiali , registrando una variazione in aumento dell’export del

16,9%, valore di un punto percentuale inferiore alla media dei

venti maggiori esportatori. Ai venti maggiori esportatori nel 2001

si attribuiva il 74,6% delle esportazioni mondiali, mentre nel 2011

il 69,7%; il caso ital iano è a conferma della perdita di quota parte

dei maggiori esportatori .

40

Figura 3 Esportazioni di beni e servizi (% PIL) in Italia e nel mondo

Fonte: nostre elaborazioni su dati World Bank www.worldbank.org

Il trend del grafico in figura 3 sulla percentuale delle esportazioni

rispetto al Pil dimostra come negli anni si faccia sempre più

ricorso all’export e come questo riflette l’andamento del contesto

economico e sociale sia interno che esterno.

Tuttavia il rapporto delle esportazioni sul Pil non è un indicatore

corretto per confrontare l’apertura dei mercati tra paesi in quanto i

fattori che determinano le differenze tra i valori dei ra pporti vi

sono la geografia e la dimensione del paese: infatti, minori sono le

dimensioni di un paese, minori sono le probabilità che si

specializzi in più prodotti e farà, dunque, un maggior ricorso agli

scambi con l’estero (Blanchard, 2009).

La variabile che determina la scelta tra beni nazionali ed esteri è il

tasso di cambio reale, cioè i l prezzo dei beni nazionali in termini

di beni esteri; la variabile che determina la scelta tra at tività

finanziarie nazionali ed estere è il tasso di rendimento relati vo, il

41

quale è determinato dai tassi di rendimento interno ed estero e dal

tasso atteso di deprezzamento della valuta interna.

Le esportazioni dipendono positivamente dal reddito estero e

negativamente dal tasso di cambio reale, se si considera

quest’ultimo come il prezzo dei beni interni in termini di beni

esteri.

Figura 4 Presenza commerciale italiana all’estero. Anno 2010, intervalli per numero di

presenze degli operatori all’export

Fonte: Istat, Annuario statistico. Commercio estero e attività internazionali delle imprese. Nota per la

stampa, 2010

Nel 2010 in Italia gli operatori che hanno fanno ricorso alle

esportazioni sono stati 205974, di cui 129144 (il 62,7%) registrano

un fatturato all’export inferiore a 75 mila euro e contribuiscono

allo 0,6% del valore complessivo dell’export. Il 44,7% degli

esportatori opera in un solo mercato e il 14, 6% su oltre dieci

mercati . Le tendenza rimane quella di esportare nelle principali

aree commerciali: i l 75,4% opera nel territorio c omunitario, il

38,7% negli altri paesi europei non appartenenti all’Unione

Europea, il 17,5% in Asia Orientale, il 17,3% in America

Settentrionale.

42

Tabella 4 Investimenti diretti esteri in uscita: principali paesi investitori (Valori in miliardi

di dollari a prezzi correnti)

Fonte: elaborazione ICE su dati Unctad in “L’Italia nell’economia internazionale. Sintesi del Rapporto

2011-2012”

L’altra modalità di internazionalizzazione è costituita dagli

investimenti dirett i esteri; secondo i dati Unctad riportati in tabella

4, l’Italia nel 2011 conferma la posizione all’ottavo posto tra i

principali investitori , attuando il 4,1% degli investimenti esteri. Si

può notare un’evoluzione in positivo, poiché nel 2001 ne attuava il

2,9%, giustificata soprattutto dalla ricerca di opportunità in paesi

in cui i l costo dei fattori produttivi è inferiore.

Figura 5 Flusso netto di investimenti diretti esteri in Italia ( in US$)

Fonte: nostra elaborazione su dati World Bank www.worldbank.org

43

Il flusso netto di investimenti diretti esteri in Italia è calcolato

come nuovi flussi di investimento a cui vengono detratti i

disinvestimenti. Si può notare dalla figura 5 come fino al 2007 il

trend fosse crescente: gli investimenti dirett i esteri sono stati

favoriti dal buon andamento dei mercati finanziari e dai bassi tassi

di interesse. Nel settore primario il maggior ricorso è attribuibile,

in parte, alla crescita dei prezzi delle materie prime, mentre nel

terziario all’espansione del commercio internazionale (Lamieri,

Lanza, 2008).

Dal 2008 il trend mostra una forte instabilità, dovuta

principalmente alla recessione globale e al contesto nazionale in

cui l’eccessiva burocratizzazione e l ’alto costo del lavoro fungono

da disincentivi all’investimento; si ricercano, dunque, nuovi

mercati .

44

45

3 INTERNAZIONALIZZAZIONE DELLE PMI

3.1 Introduzione

Il fenomeno dell’internazionalizzazione, che fino agli anni ’50 del

ventesimo secolo ha coinvolto principalmente le imprese di grandi

dimensioni, sta interessando sempre di più le piccole e medie

imprese. Queste ultime sono state trascurate dagli studiosi

dell’international business , poiché la loro limitata dotazione di

risorse finanziarie, imprenditorial i e tecnologiche era considerata

una barriera allo sviluppo internazionale che le obbliga a forme di

internazionalizzazione più lieve come l’esportazione e la

subfornitura.

La capacità delle imprese di minori dimensioni di avere una

presenza sui mercati es teri significativa in termini di qualità e di

quantità trova conferma nella letteratura degli ultimi venti anni

(Caroli, Lipparini , 2002b) .

Negli ultimi anni numerosi sono i contributi di autori che

affermano l’assenza di correlazione significativa tra dim ensione

aziendale e sviluppo oltre confine (Caroli, Lipparini , 2002; Caroli,

Fratocchi, 2000), tuttavia la dimensione influenza le modali tà di

espansione estera, le alternative strategiche potenzialmente

perseguibili e le soluzioni organizzative adottate. L’accumulazione

di conoscenze e il network di relazioni fungono da discriminante

per l’internazionalizzazione.

La globalizzazione richiede inventiva, agili tà e flessibilità, che

rappresentano da sempre i connotati delle PMI (Ricci , Cillo, Landi ,

2010). Secondo la letteratura europea e italiana, infatti, la

flessibilità organizzativa e strategica e l’impegn o imprenditoriale,

che rappresentano delle caratteristiche tipiche delle piccole e

medie imprese, possono permettere loro di ottenere dei vantaggi

nell’espansione estera rispetto alle imprese di d imensioni maggiori

(Zucchella, 2000).

Secondo alcuni autori la riduzione dei costi fissi, grazie alla

maggiore integrazione delle economie e alle nuove tecnologie,

46

offre numerose opportunità alle imprese di dimensi oni minori di

diventare “multinazionali tascabili”: essere piccoli non è più un

disvalore (Lamieri M., Lanza A., 2008).

Rifacendosi alle definizioni della Commissione Europea, la

classificazione di piccole e medie imprese si riferisce

principalmente a tre fattori: turnover , totale di attività e numero di

occupati . Nel presente lavoro si farà principalmente riferimento

alla classificazione dimensionale per numero di addetto.

Il presente capitolo è volto ad analizzare le peculiarità del

processo di internazionalizzazione delle piccole e medie imprese,

le quali grazie ad apprendimento e network di relazioni sono in

grado di superare il vincolo dimensionale .

Nel primo paragrafo si indagano i vincoli al la crescita

internazionale, supportando l’analisi teorica con una ricerca

empirica.

Si passa poi all’individuazione delle determinanti

dell’internazionalizzazione delle imprese minori, in cui un ruolo

fondamentale è giocato dal “tessuto imprenditoriale”.

Nel paragrafo successivo, dopo una panoramica della situazione

italiana sulle modalità per classe dimensione, si passano in

rassegna esportazioni, cooperazioni e investimenti dirett i esteri,

soffermandosi sulle peculiarità analizzate in letteratura.

Viene poi analizzato brevemente quanto contraddistingue le

strategie, considerando, tuttavia, che la letteratura in materia

strategica è scarsa.

Da ultimo, si passano in rassegna i processi di espansione estera,

da cui l’internazionalizzazione può venire classificata come

congenita, trainata o programmata. Si verificherà, inoltre,

l’applicabil ità dei tre approcci teorici principali (teoria eclettica,

modello di sviluppo per fasi e prospett iva reticolare) alle imprese

di dimensioni inferiori , rimandando l’analisi della prospettiva