adbacka@adbacka · 2017-01-12 · neto dobitak/(gubitak) 2.314 (25.353) 209,13 2.4 racio analiza i...

TRANSCRIPT

Na osnovu člana 67.Zakona o tržištu hartija od vrdnosti i drugih finansijskih instrumenata (sl.glasnik RS br. 47/2006) i člana 4. Pravilnika o sadržini i načinu izvštavanja javnih društava i obaveštavanju o posdovanju akcija sa pravom glasa („Sl. Glasnik RS“, br. 100/2006 i 116/2006),

„BAČKA“ AD BA ČKA PALANKA (naziv i sdište eminenta)

OBJAVLJUJE GODIŠNJI IZVEŠTAJ O POSLOVANJU U 2011. GODINI

I OPŠTI PODACI

Poslovno ime „Bačka“ AD, Bačka Palanka

Sedište i adresa Bačka Palanka, Novosadski put 10

Matični broj 08150222

1.

PIB 100752071

2. Veb sajt i e-mail adresa www.adbacka.rs; [email protected]

3. Broj i datum rešenja o upisu u registar privrednih subjekata

BD.51559; 23.06.2005. godine

4. Delatnost (šifra i opis) 0146 – Uzgoj svinja

5. Broj zaposlenih(prosečan broj u 2011) 155 (prosek 153,4166)

6. Broj akcionara (na dan 31.12.2011) 189

7. Deset najvećih akcionara

Rb Ime i przim (poslovno ime) Broj akcija na dan 31.12.2011.godine

Učešće u osnovnom kapitalu na dan 31.12.2011. godine

1. Univerexport doo 177.363 58,74698

2. Akcijski fond republike Srbije 90.378 29,93541

3. Hristić Dimitrije 556 0,18416

4. Kljajić Mile 451 0,14938

5. Nef Stevan 432 0,14309

6. Ristić Dimitrije 402 0,13315

7. Savković Miroslav 393 0,13017

8. Vujić Savo 389 0,12885

9. Hanula Janko 372 0,12322

10. Mojić Zdravko 368 0,12189

8. Vrednost osnovnog kapitala 101.934.512,03

Broj izdatih akcija 301.910

ISIN broj RSBACKE06217

9.

CIF kod ESVUFR

10. Podaci o zavisnim društvima

Rb Poslovno ime Sedište i poslovna adresa

1. Univerexport doo Novi Sad, Sentandrejski put 165

2. Trgopromet ad Subotica, Segedinski put 80

3. Alba ad Novi Sad, Futoški put 93

11. Poslovno ime, sedište i poslovna adrsa revizorske kuće koja je rvidirala poslednji finansijski izveštaj

„Libra Audit“ doo, Novi Sad, Bogradski kej 3

12. Naziv organizovanog tržišta na koje su uključene akcije

Beogradska berza ad, Novi Beograd, Omladinskih brigada 1

II PODACI O UPRAVI DRUŠTVA

1. Članovi upravnog odbora (na dan 31.12.2011)

Rb Ime,prezime i prebivalište Obrazovanje, sadašnje zaposlnje (poslovno ime firme i radno mesto) članstvo u upravnim odborima drugih

društava

Isplaćeni neto iznos naknade

Broj i procenat akcija koje poseduju

u akcionarskom društvu

1. Dragoslav Vučurević, Novi Sad, predsednik UO

IV stepen, Zamnik gnralnog dirktora Univrxport doo, Novi Sad

0 0

2. Olivera Radovanović, Novi Sad, član UO

VII stepen, direktor maloprodaje Univrxport doo, Novi Sad

0 0

3. Ljubomir Majkić, Bačka Palanka, član UO

VII stepen, lic za bezbednost i zdravlje na radu, Bačka Palanka

0 0

4. Jovan Jaramaz, Lipar, član UO

IV stepen, radnik na održavanju, Bačka Palanka

0 0

5. Duško Vučurević, Novi Sad, član UO

IV stepen, samostalni referent nabavke i organizator kulturnih aktivnosti Univerxport doo, Novi Sad

0 0

2. Članovi Nadzornog odbora (na dan 31.12.2011)

Rb Ime,prezime i prebivalište Obrazovanje, funkcija, članstvo u nadzornim odborima drugih društava

Isplaćeni neto iznos naknade

Broj i procenat akcija koje poseduju

u akcionarskom društvu

1. Radojka Grmuša, Novi Sad, predsednik NO

VII stepen, rukovodilac službe računovodstva Univerexport doo, Novi Sad

0 0

2. Nina Šimić, Novi Sad, član NO

IV stepen, šef prodaje Univrexport doo, Novi Sad

0 0

3. Nadica Vrbica, Novi Sad, član NO

VII stepen, rukovodilac pravne službe Univerxport doo, Novi Sad

0 0

3. Kodeks ponašanja u pisanoj formi

Uprava AD Bačka nema usvojen pisani kodeks ponašanja

III PODACI O POSLOVANJU DRUŠTVA

1. Izveštaj uprave o realizaciji usvojene poslovne politike, sa navoñenjem slučajeva i razloga za odstupanje, i drugim načelnim pitanjima koja se odnose na voñenje poslova

Uprava je konstatovala da se poslovanje preduzeća u 2011. godini obavljalo u skladu sa usvojenom poslovnom politikom

2. Analiza ostvarenih prihoda, rashoda i rezultata poslovanja i racio analiza

2.1. Opis Iznos u hiljadama dinara %

Prihodi: 2011. 2010. 2011. 2010. 2011/2010 (index)

Poslovni prihodi 936.152 791.320 88,89 89,33 118,30

Finansijski prihodi 3.452 971 0,33 0,11 355,50

Ostali prihodi 113.496 93.597 10,78 10,56 121,26

Ukupno 1.053.100 885.888 100,00 100,00 118,86

Prihod od prodaje (delatnosti)

Prihod od prodaje robe 4.328 4.285 0,46 0,56 101,00

Prihod od prodaje gotovih proizvoda

410.529 317.348 44,09 41,31 129,36

Prihod od prodaje svežeg mesa 516.371 446.550 55,45 58,13 115,64

Ukupno 931.228 768.183 100,00 100,00 121,22

Prihodi od prodaje(tržišta)

Prodaja u zmlji 931.228 768.183 100,00 100,00 121,22

Prodaja u inostranstvu 0 0 0 0 0

Ukupno 931.228 768.183 100,00 100,00 121,22

2.2 Analiza rashoda

Opis Iznos (u hiljadama dinara) %

Rashodi: 2011. 2010. 2011. 2010. 2011/2010 (index)

Poslovni rashodi 1.057.020 878.144 96,97 96,37 120,37

Finansijski rashodi 2.209 13.653 0,20 1,50 16,18

Ostali rashodi 30.842 19.444 2,83 2,13 158,62

Ukupno 1.090.071 911.241 100,00 100,00 119,62

Poslovni rashodi:

Troškovi materijala 843.981 700.592 80,14 80,13 120,47

Troškovi zarada, naknada zarada i ostali lični rashodi

102.174 84.620 9,70 9,68 120,74

Troškovi amortizacije i rezervisanja

19.676 19.857 1,87 2,27 99,09

Ostali poslovni rashodi 87.310 69.197 8,29 7,92 126,18

Ukupno: 1.053.141 874.266 100,00 100,00 120,46

2.3 Analiza rzultata poslovanja

Opis Iznos (u hiljadama dinara)

Rezultat poslovanja 2011. 2010.

2011/2010 (index)

Poslovni dobitak/(gubitak) (120.868) (86.824) 139,21

Finansijski dobitak/(gubitak) 1.243 (12.682) 209,80

Ostali dobitak/(gubitak) 82.654 74.153 111,46

Dobitak/(gubitak) pre oporezivanja (36.971) (25.353) 145,82

Odloženi poreski prihodi 39.285 0 -

Neto dobitak/(gubitak) 2.314 (25.353) 209,13

2.4 Racio analiza i analiza pokazatelja poslovanja

Racio analiza

Opis 2011. 2010. 2011/2010 (index)

Prinos na ukupan kapital 0 0 0

Prinos na imovinu 0 0 0

Neto prinos na sopstveni kapital 1,19% 0,00% -

Stepen zaduženosti 80,09% 64,54% 124,09%

I stepen likvidnosti 0,23% 0,11% 209,09%

II stepen likvidnosti 13,24% 4,66% 284,12%

Iznos (u hiljadama dinara)

2011. 2010.

2011/2010 (index)

Neto obrtni kapital (519.739) (488.703) 106,35

2.5 Analiza pokazatelja u vezi akcija i tržišne kapitalizacije

Opis 2011. din.

2010. din.

2009. din.

Isplaćena dividenda po akciji - - -

3. Glavni kupci i dobavljači

3.1 Iznos (u hiljadama dinara)

Glavni kupci 2011. 2010.

2011/2010 (index)

Univerexport doo 651.448 540.728 120,48

Trgopromet ad 122.616 111.613 109,86

Dafar doo 9.329 5.489 169,96

3.2 Iznos (u hiljadama dinara)

Glavni dobavljači 2011. 2010.

2011/2010 (index)

Kontakt doo 268.689 138.155 194,48

Univerexport doo 230.335 190.616 120,84

Agro primat doo 26.260 51.235 51,25

4. Promene bilansnih vrdnosti

Iznos (u hiljadama dinara) Bilansna pozicija

2011. 2010.

2011/2010 (index)

Razlog promene

Nematerijalna ulaganja - - - -

Dugoročni finansijski plasmani - - - -

Kratkoročna potraživanja, plasmani i gotovina

102.662 30.098 341,09 Povećanje potraživanja iz prodaje

Kratkoročne obaveze 775.184 646.032 119,99 Povećanje kratkoročnih obaveza zbog povećane količine nabavke sirovina o pomoćnog materijala kao i zbog produženog roka plaćanja nego u prethodnom periodu

Neto dobitak 2.314 (25.353) 209,13 Odloženi poreski prihodi perioda doveli su do pokrivanja gubitka iz redovnog poslovanja

5. Informacije o stanju (broj i %), sticanju,

prodaji i poništenju sopstevenih akcija U protekle dve godine nije bilo ni kupovine ni prodaje sopstvenih akcija društva

6. Iznos, način formiranja i upotreba

rezervi u poslednje dve godine U protekle dve godine nije bilo ni formiranja ni upotreb rezervi

IV OPIS OČEKIVANOG RAZVOJA DRUŠTVA, PROMNA U POSLOVNIM

POLITIKAMA DRUŠTVA, KAO I GLAVNIH RAZLIKA I PRETNJI 1. Opis očekivanog razvoja društva u

narednom periodu Očekuje se porast prihoda od prodaje svežeg mesa i prerañevina od mesa što će uzrokovati manji poslovni gubitak u narednom periodu

2. Promena poslovnih politika Poslovna politika ostaje nepromenjena

3. Glavni rizici i prtnje kojima je društvo

izloženo Zbog pada kupovne moći potrošači su prinuñeni da smanje potrošnju odreñenih kategorija svežg mesa i mesnih prerañevina. Ograničenje maržiranja svežeg svinjskog i junećeg mesa znatno će uticati na smanjenje prihoda od prodaje.

V OPIS SVIH VAŽNIJIH POSLOVNIH DOGA ĐAJA KOJI SU NASTUPILI NAKON

ISTEKA POSLOVNE GODINE ZA KOJU SE IZVEŠTAJ PRIPREMA 1. Bitni poslovni dogañaji koji su se desili od

dana bilansiranja do dana podnošenja izveštaja

Nije bilo bitnih poslovnih dogañaja od dana bilansiranja do dana podnošenja ovog izveštaja

2. Slučajevi u kojima postoji neizvesnost

naplate potraživanja iskazanih kao naplativa 31.12. ili mogućih budućih troškova koji mogu značajno uticati na finansijsku poziciju društva

Prema mišljenju rukovodstva preduzeća, nema takvih slučajeva

3. Naplaćena otpisana ili ispravljena

potraživanja Nije bilo naplaćenih otpisanih ili ispravljenih potraživanja do dana podnošenja ovog izveštaja

4. Sudski sporovi izgubljeni nakon isteka

poslovne godine Izgubljen je sudski spor sa našim bivšim zaposlenim radnikom koji je voñen od 2009. godine. Presuda je donesena 08.02.2012. godine prema kojoj se radniku mora isplatiti iznos od 667.597,00 dinara.

5. Ostale bitne promene podataka sadržanih u

prospektu, a koji nisu napred navedeni Nije bilo drugih bitnih promena podataka iz prospekta

VI ZNA ČAJNI POSLOVI SA POVEZANIM LICIMA

1. Prodaja proizvoda povezanim licima Prodato je mesa i mesnih prerañevina u vrednosti od 774.064.000,00 dinara povezanim pravnim licima i to Univerxport-u doo u vrednosti od 651.448.000,00 dinara i Trgopromet-u ad u vrednoszi od

122.616.000,00 dinara proizvoda.

Prodaja osnovnih sredstava povezanim

pravnim licima Nije bilo prodaje osnovnih sredstava povezanim pravnim licima

VII AKTIVNOSTI U OBLASTI ISTRAŽIVANJA I RAZVOJA 1. Ulaganje u istraživanje i razvoj osnovne delatnosti,

informacione tehnologije i ljudske resurse Iznos (u hiljadama dinara)

2011. 2010. 2011/2010 (index)

Ulaganje u ispitivanje mesa i mesnih prerañevina - - -

Ulaganje u razvoj softvera - - -

Generalni direktor DRAGOSLAV VUČUREVIĆ JMBG:0103954800036 ________________________________________ (ime,prezime,JMBG i potpis direktora)

Društvo odgovara za tačnost i istinitost podataka navedenih u izveštaju na isti način kao i za istinitost i tačnost podataka navedenih u prospektu. NAPOMENA: Redovna godišnja skupština AD Bačka, Bačka Palanka u trenutku podnošenja ovog izveštaja nije održana, a ista će biti održana u junu 2012. godine na kojoj će se doneti odluka o usvajanju revizorskog izveštaja, odluka o raspodeli dobiti i odluka o usvajanju redovnih godišnjih finansijskih izveštaja za 2011. godinu.

ЗАХТЕВ ЗА РЕГИСТРАЦИЈУФИНАНСИЈСКОГ ИЗВЕШТАЈА

ПОДАЦИ О ОБВЕЗНИКУ

Пословно име Akcionarsko drustvo"Backa"

10075207108150222 Backa PalankaМатични број ОпштинаПИБ

Backa Palanka 21400Место ПТТ број

Novosadski put 10Улица Број

ВРСТА ФИНАНСИЈСКОГ ИЗВЕШТАЈА

редовни годишњи финасијски извештај за 2011. годину.

РАЗВРСТАВАЊЕ

У складу са чланом 7. Закона о рачуноводству и ревизији, а на основу података из финансијског извештаја за 2011. годину,

обвезник се разврстао као правно лице.велико

НАЧИН ДОСТАВЉАЊА ОБАВЕШТЕЊА О УТВРЂЕНИМ НЕДОСТАЦИМА/ПОТВРДЕ О РЕГИСТРАЦИЈИ

Начин доставе Oбвезнику на регистровану адресу.

Назив

Општина

Место ПТТ број

Улица Број

ПОДАЦИ О ЛИЦУ ОДГОВОРНОМ ЗА САСТАВЉАЊЕ ФИНАНСИЈСКОГ ИЗВЕШТАЈА

Назив/име и презиме 0308980800061 - Visekruna Dusan

Место Backa Palanka

Karadjordjeva 18Улица Број

E-mail [email protected]

021/6041-455Телефон

ИЗЈАВА: Гарантујем тачност унетих података

Законски заступник обвезника

Својеручни потпис

Име М.П.Dragoslav

ПрезимеVucurevic

ЈМБГ0103954800036

Broj zahteva:273018 Strana 1 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

08150222 100752071

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :Akcionarsko drustvo"Backa"

Sediste : Backa Palanka, Novosadski put 10

BILANS STANJA7005011110154

na dan 31.12.2011. godine - u hiljadama dinara

Grupa racuna,racun

P O Z I C I J A AOP Napomenabroj

I z n o s

Tekuca godina Prethodna godina

1 2 3 4 5 6

001 675738 851498

AKTIVA

00 002

A. STALNA IMOVINA (002+003+004+005+009)

012 003

I. NEUPLACENI UPISANI KAPITAL

01 bez 012 004

II. GOODWILL

005 671809 847569

III. NEMATERIJALNA ULAGANJA

020, 022, 023, 026,027(deo), 028

(deo), 029006 597222 739490

IV. NEKRETNINE, POSTROJENJA, OPREMA IBIOLOSKA SREDSTVA (006+007+008)

024, 027(deo), 028(deo)

007

1. Nekretnine, postrojenja i oprema

021, 025, 027(deo),028(deo)

008 74587 108079

2. Investicione nekretnine

009 3929 3929

3. Bioloska sredstva

030 do 032, 039(deo)

010 3929 3929

V. DUGOROCNI FINANSIJSKI PLASMANI(010+011)

033 do 038, 039(deo) minus 037

011

1. Ucesca u kapitalu

012 255445 157329

2. Ostali dugorocni finansijski plasmani

10 do 13, 15 013 152783 127231

B. OBRTNA IMOVINA (013+014+015)

14 014

I. ZALIHE

015 102662 30098

II. STALNA SREDSTVA NAMENJENA PRODAJI ISREDSTVA POSLOVANJA KOJE SEOBUSTAVLJA

20, 21 i 22, osim223

016 95250 24918

III. KRATKOROCNA POTRAZIVANJA, PLASMANI IGOTOVINA (016+017+018+019+020)

223 017

1. Potrazivanja

23 minus 237 018

2. Potrazivanja za vise placen porez na dobitak

24 019 1754 716

3. Kratkorocni finansijski plasmani

4. Gotovinski ekvivalenti i gotovina

Broj zahteva:273018 Strana 2 od 18

- u hiljadama dinara

Grupa racuna,racun

P O Z I C I J A AOP Napomena brojI z n o s

Tekuca godina Prethodna godina

27 i 28 osim 288 020 5658 44645. Porez na dodatu vrednost i aktivna vremenskarazgranicenja

1 2 3 4 65

288 021 39285 0

022 970468 1008827

V. ODLOZENA PORESKA SREDSTVA

29 023

G. POSLOVNA IMOVINA (001+012 +021)

024 970468 1008827

D. GUBITAK IZNAD VISINE KAPITALA

Dj. UKUPNA AKTIVA (022+023)

193227101

PASIVA

88 025 3509 3509

A.KAPITAL(102+103+104+105+106-107+108-109-110)

E. VANBILANSNA AKTIVA

357700

30 102 101935

31 103

I. OSNOVNI KAPITAL

II. NEUPLACENI UPISANI KAPITAL

101935

32 104

330 i 331 105 307074 472762

III. REZERVE

332 106

IV. REVALORIZACIONE REZERVE

333 107

V. NEREALIZOVANI DOBICI PO OSNOVUHARTIJA OD VREDNOSTI

34 108 13565 12350

VI. NEREALIZOVANI GUBICI PO OSNOVUHARTIJA OD VREDNOSTI

35 109 229347 229347

VII. NERASPOREDJENI DOBITAK

037 i 237 110

VIII. GUBITAK

111 777241 651127

IX. OTKUPLJENE SOPSTVENE AKCIJE

40 112 1457 0

B. DUGOROCNA REZERVISANJA I OBAVEZE(112+113+116)

41 113 600 5095

I. DUGOROCNA REZERVISANJA

414, 415 114

II. DUGOROCNE OBAVEZE (114+115)

41 bez 414 i 415 115 600 5095

1. Dugorocni krediti

116 775184 646032

2. Ostale dugorocne obaveze

42, osim 427 117 51680 85137

III. KRATKOROCNE OBAVEZE(117+118+119+120+121+122)

427 118

1. Kratkorocne finansijske obaveze

43 i 44 119 708940 549116

2. Obaveze po osnovu sredstava namenjenih prodajii sredstava poslovanja koje se obustavlja

45 i 46 120 9594 8384

3. Obaveze iz poslovanja

47, 48 osim 481 i49 osim 498

121 4970 3395

4. Ostale kratkorocne obaveze

481 122

5. Obaveze po osnovu poreza na dodatu vrednost iostalih javnih prihoda i pasivna vremenskarazgranicenja

6. Obaveze po osnovu poreza na dobitak

Broj zahteva:273018 Strana 3 od 18

- u hiljadama dinara

Grupa racuna,racun

P O Z I C I J A AOP Napomena brojI z n o s

Tekuca godina Prethodna godina

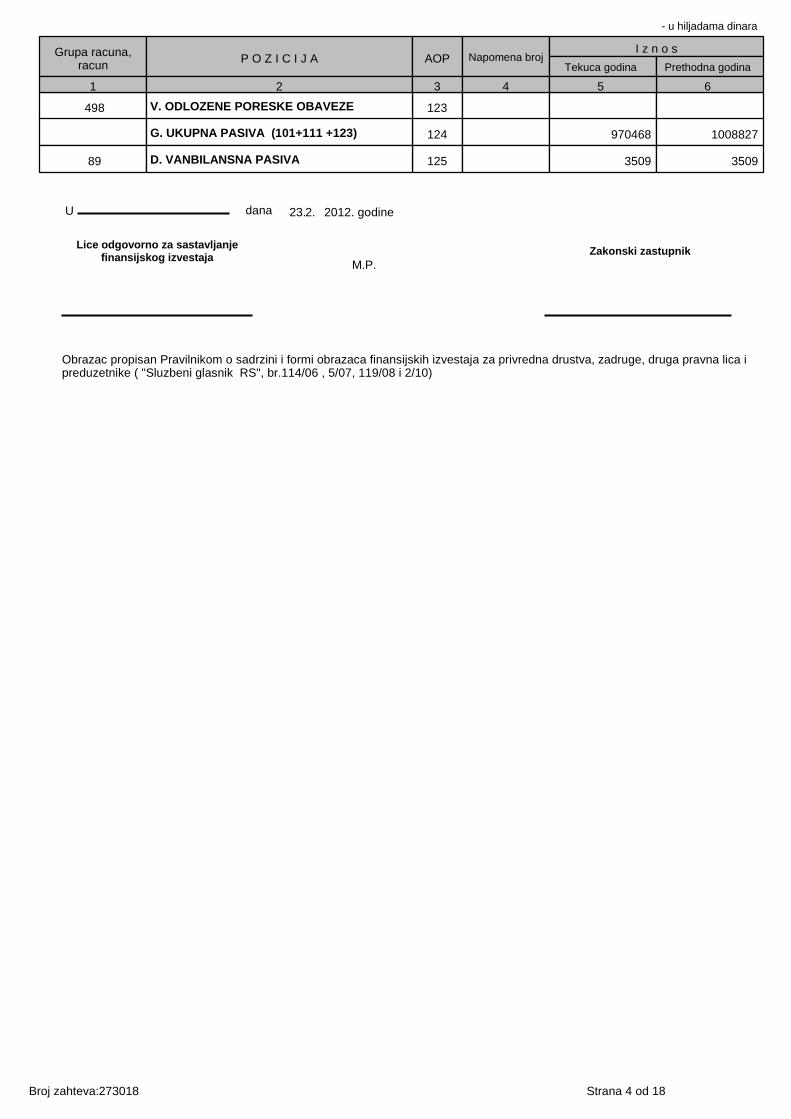

498 123V. ODLOZENE PORESKE OBAVEZE

1 2 3 4 65

124 970468 1008827

89 125 3509 3509

G. UKUPNA PASIVA (101+111 +123)

D. VANBILANSNA PASIVA

dana 23.2. 2012. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadrzini i formi obrazaca finansijskih izvestaja za privredna drustva, zadruge, druga pravna lica ipreduzetnike ( "Sluzbeni glasnik RS", br.114/06 , 5/07, 119/08 i 2/10)

Broj zahteva:273018 Strana 4 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

08150222 100752071

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :Akcionarsko drustvo"Backa"

Sediste : Backa Palanka, Novosadski put 10

BILANS USPEHA7005011110161

- u hiljadama dinarau periodod

2011 do 31.12.201101.01.

Grupa racuna,racun

P O Z I C I J A AOP Napomena brojI z n o s

1 2 3 4 5 6

Tekuca godina Prethodna godina

A. PRIHODI I RASHODI IZ REDOVNOGPOSLOVANJA

I. POSLOVNI PRIHODI (202+203+204-205+206) 201 936152 791320

60 i 61 1.Prihodi od prodaje 202 931228 768183

62 2. Prihodi od aktiviranja ucinaka i robe 203 527 2381

630 3. Povecanje vrednosti zaliha ucinaka 204 4178 19626

631 4. Smanjenje vrednosti zaliha ucinaka 205

64 i 65 5. Ostali poslovni prihodi 206 219 1130

II. POSLOVNI RASHODI (208 DO 212) 207 1057020 878144

50 1. Nabavna vrednost prodate robe 208 3879 3878

51 2. Troskovi materijala 209 843981 700592

523. Troskovi zarada, naknada zarada i ostali licnirashodi 210 102174 84620

54 4. Troskovi amortizacije i rezervisanja 211 19676 19857

53 i 55 5. Ostali poslovni rashodi 212 87310 69197

III. POSLOVNI DOBITAK (201-207) 213

IV. POSLOVNI GUBITAK (207-201) 214 120868 86824

66 V. FINANSIJSKI PRIHODI 215 3452 971

56 VI. FINANSIJSKI RASHODI 216 2209 13653

67 i 68 VII. OSTALI PRIHODI 217 113496 93597

57 i 58 VIII. OSTALI RASHODI 218 30842 19444

IX. DOBITAK IZ REDOVNOG POSLOVANJA PREOPOREZIVANJA (213-214+ 215-216+217-218) 219

X. GUBITAK IZ REDOVNOG POSLOVANJA PREOPOREZIVANJA (214-213- 215+216-217+218) 220 36971 25353

59 - 69XII. NETO GUBITAK POSLOVANJA KOJE SEOBUSTAVLJA 222

69 - 59XI. NETO DOBITAK POSLOVANJA KOJE SEOBUSTAVLJA

221

Broj zahteva:273018 Strana 5 od 18

- u hiljadama dinara

Grupa racuna,racun

P O Z I C I J A AOP Napomena brojI z n o s

Tekuca godina Prethodna godina

B. DOBITAK PRE OPOREZIVANJA(219-220+221-222) 223

1 2 3 4 5 6

V. GUBITAK PRE OPOREZIVANJA(220-219+222-221) 224 36971 25353

721

G. POREZ NA DOBITAK

1. Poreski rashod perioda 225

722 2. Odlozeni poreski rashodi perioda 226

722 3. Odlozeni poreski prihodi perioda 227 39285 0

723 D. Isplacena licna primanja poslodavcu 228

E. NETO GUBITAK (224- 223+ 225+ 226- 227 +228) 230 0 25353

Dj. NETO DOBITAK (223- 224- 225- 226+ 227- 228) 2292314 0

Ž. NETO DOBITAK KOJI PRIPADAMANJINSKIM ULAGACIMA 231

Z. NETO DOBITAK KOJI PRIPADA VLASNICIMAMATICNOG PRAVNOG LICA 232

I. ZARADA PO AKCIJI

2. Umanjenja (razvodnjena) zarada po akciji 234

1. Osnovna zarada po akciji 233

dana 23.2. 2012. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadrzini i formi obrazaca finansijskih izvestaja za privredna drustva, zadruge, druga pravna lica ipreduzetnike ( "Sluzbeni glasnik RS", br.114/06 , 5/07, 119/08 i 2/10)

Broj zahteva:273018 Strana 6 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

08150222 100752071

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :Akcionarsko drustvo"Backa"

Sediste : Backa Palanka, Novosadski put 10

IZVESTAJ O TOKOVIMA GOTOVINE7005011110178

u periodu od .2011. do 31.12.2011. godine01.01 - u hiljadama dinara

P O Z I C I J AI z n o s

1

Tekuca godina Prethodna godina

3 4

AOP

A. TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI

2

1. Prodaja i primljeni avansi 1157450 771669302

I. Prilivi gotovine iz poslovnih aktivnosti (1 do 3) 1171600 787490301

2. Primljene kamate iz poslovnih aktivnosti 0 2

3. Ostali prilivi iz redovnog poslovanja 14150 15819

303

II. Odlivi gotovine iz poslovnih aktivnosti ( 1 do 5) 1107080 718095

304

1. Isplate dobavljacima i dati avansi 825555 631245

305

2. Zarade, naknade zarada i ostali licni rashodi 136221 71106

306

3. Placene kamate 929 2559

307

4. Porez na dobitak

308

5. Placanja po osnovu ostalih javnih prihoda 144375 13185

309

312IV. Neto odliv gotovine iz poslovnih aktivnosti ( II -I)

III. Neto priliv gotovine iz poslovnih aktivnosti ( I-II ) 64520 69395

310

311

B. TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA

I. Prilivi gotovine iz aktivnosti investiranja ( 1 do 5 ) 65 22

1. Prodaja akcija i udela ( neto prilivi )

313

2. Prodaja nematerijalnih ulaganja, nekretnina, postrojenja, opreme i biološkihsredstava 65 22

314

3. Ostali finansijski plasmani ( neto prilivi )

315

4. Primljene kamate iz aktivnosti investiranja

316

5. Primljene dividende

317

II. Odlivi gotovine iz aktivnosti investiranja ( 1 do 3 ) 16835 43909

318

1. Kupovina akcija i udela ( neto odlivi )

319

2. Kupovina nematerijalnih ulaganja, nekretnina, postrojenja, opreme i biološkihsredstava 16835 43909

320

3. Ostali finansijski plasmani ( neto odlivi )

321

III. Neto priliv gotovine iz aktivnosti investiranja ( I - II )

322

IV. Neto odliv gotovine iz aktivnosti investiranja ( II - I ) 16770 43887

323

324

Broj zahteva:273018 Strana 7 od 18

- u hiljadama dinara

P O Z I C I J A AOPI z n o s

1

Tekuca godina

3 4

Prethodna godina

V. TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA

2

I. Prilivi gotovine iz aktivnosti finansiranja (1 do 3) 27221 69492

1. Uvecanje osnovnog kapitala

325

2. Dugorocni i kratkorocni krediti ( neto prilivi ) 0 50492

326

3. Ostale dugorocne i kratkorocne obaveze 27221 19000

327

II. Odlivi gotovine iz aktivnosti finansiranja ( 1 do 4 ) 73933 95314

328

1. Otkup sopstvenih akcija i udela

329

2. Dugorocni i kratkorocni krediti i ostale obaveze (neto odlivi) 63525 88239

330

331

III. Neto priliv gotovine iz aktivnosti finansiranja ( I - II ) 334

4. Isplacene dividende 333

3. Finansijski lizing 332 10408 7075

IV. Neto odliv gotovine iz aktivnosti finansiranja ( II - I ) 335 46712 25822

G. SVEGA PRILIVI GOTOVINE (301+313+325) 336 1198886 857004

D. SVEGA ODLIVI GOTOVINE (305+319+329) 337 1197848 857318

Dj. NETO PRILIVI GOTOVINE (336-337) 338 1038 0

E. NETO ODLIV GOTOVINE ( 337-336 ) 339 0 314

Ž. GOTOVINA NA POCETKU OBRACUNSKOG PERIODA 340 716 1030

Z. POZITIVNE KURSNE RAZLIKE PO OSNOVU PRERACUNA GOTOVINE 341

I. NEGATIVNE KURSNE RAZLIKE PO OSNOVU PRERACUNA GOTOVINE 342

J. GOTOVINA NA KRAJU OBRACUNSKOG PERIODA(338-339+340+341-342) 343 1754 716

dana 23.2. 2012. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadrzini i formi obrazaca finansijskih izvestaja za privredna drustva, zadruge, druga pravna lica ipreduzetnike ( "Sluzbeni glasnik RS", br.114/06 , 5/07, 119/08 i 2/10)

Broj zahteva:273018 Strana 8 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

08150222 100752071

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :Akcionarsko drustvo"Backa"

Sediste : Backa Palanka, Novosadski put 10

IZVESTAJ O PROMENAMA NA KAPITALU7005011110192

u periodu od .2011. do 31.12.2011. godine01.01 - u hiljadama dinara

Red. br.

Ostali kapital(racun 309)

AOPNeuplaceni

upisani kapital(grupa 31)

AOPEmisiona

premija (racun320)

Osnovni kapital(grupa 30 bez

309)

AOPO P I S AOP

4011Stanje na dan 01.01. prethodnegodine _______ 101935 414 427 440

1 2 3 4 5

2 402 415 428 441

3

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - smanjenje

403 416 429 442

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - povecanje

4Korigovano pocetno stanje na dan01.01. prethodne godine _______(red.br. 1+2-3)

404 101935 417 430 443

5Ukupna povecanja u prethodnojgodini

405 418 431 444

6Ukupna smanjenja u prethodnojgodini

406 419 432 445

7Stanje na dan 31.12. prethodnegodine ______ (red.br. 4+5-6)

407 101935 420 433 446

8

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - povecanje

408 421 434 447

9

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - smanjenje

409 422 435 448

10Korigovano pocetno stanje na dan01.01. tekuce godine _________(red.br. 7+8-9)

410 101935 423 436 449

11 Ukupna povecanja u tekucoj godini 411 424 437 450

12 Ukupna smanjenja u tekucoj godini 412 425 438 451

13Stanje na dan 31.12. tekucegodine ______ (red.br. 10+11-12)

413 101935 426 439 452

Broj zahteva:273018 Strana 9 od 18

- u hiljadama dinara

Red.br. O P I S AOP Rezerve (racun

321, 322)AOP

Revalorizacionerezerve (racuni

330 i 331)AOP

Nerealizovanidobici po osnovu

hartija od vrednosti(racun 332)

AOP

Nerealizovanigubici po osnovu

hartija od vrednosti(racun 333)

1 6 7 8 9

1Stanje na dan 01.01. prethodnegodine _______

453 466 472762 479 492

2

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - povecanje

454 467 480 493

3

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - smanjenje

455 468 481 494

4Korigovano pocetno stanje na dan01.01. prethodne godine _______(red.br. 1+2-3)

456 469 472762 482 495

5Ukupna povecanja u prethodnojgodini

457 470 483 496

6Ukupna smanjenja u prethodnojgodini

458 471 484 497

7Stanje na dan 31.12. prethodnegodine ______ (red.br. 4+5-6)

459 472 472762 485 498

8

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - povecanje

460 473 486 499

9

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - smanjenje

461 474 487 500

10Korigovano pocetno stanje na dan01.01. tekuce godine _________(red.br. 7+8-9)

462 475 472762 488 501

11 Ukupna povecanja u tekucoj godini 463 476 489 502

12 Ukupna smanjenja u tekuceoj godini 464 477 165688 490 503

13Stanje na dan 31.12. tekucegodine ______ (red.br. 10+11-12)

465 478 307074 491 504

Broj zahteva:273018 Strana 10 od 18

- u hiljadama dinara

Red.br. O P I S AOP

Nerasporedjenidobitak (grupa

34)

Gubitak do visinekapitala (grupa

35)

AOP AOP

Otkupljenesopstvene akcije

i udeli (racun037,237)

Ukupno(kol.2+3+4+5+6+7+8-9+10-11-12)

1 10 11 12 13

AOP

3 507 533 546

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - smanjenje

2

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - povecanje

506 532 545

1Stanje na dan 01.01. prethodnegodine _______

505 12350 203994 531 544 383053

519

518

4 508 534 547

5 509 535 548

Korigovano pocetno stanje na dan01.01. prethodne godine _______(red.br. 1+2-3)

Ukupna povecanja u prethodnojgodini

12350 203994 383053

520

521

6 510 536 549

7 511 537 550

Ukupna smanjenja u prethodnojgodini

25353 25353

Stanje na dan 31.12. prethodnegodine ______ (red.br. 4+5-6)

522

8 512 538 551

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - povecanje

12350 229347 357700

523

524

9 513 539 552

525

10 514 540 553

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - smanjenje

526

11 515 541 554

Korigovano pocetno stanje na dan01.01. tekuce godine _________(red.br. 7+8-9)

12350 229347 357700527

12 516 542 555

Ukupna povecanja u tekuceoj godini 1215 1215528

13 517 543 556

Ukupna smanjenja u tekucoj godini

Stanje na dan 31.12. tekucegodine ______ (red.br. 10+11-12)

165688

13565 229347 193227

529

530

Broj zahteva:273018 Strana 11 od 18

- u hiljadama dinara

Red.br.

O P I S AOPGubitak iznadvisine kapitala

(grupa 29)

1 14

2

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - povecanje

558

1Stanje na dan 01.01. prethodnegodine _______

557

3 559

4 560

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika uprethodnoj godini - smanjenje

5 561

Korigovano pocetno stanje na dan01.01. prethodne godine _______(red.br. 1+2-3)

6 562

Ukupna povecanja u prethodnojgodini

7 563

Ukupna smanjenja u prethodnojgodini

8 564

Stanje na dan 31.12. prethodnegodine ______ (red.br. 4+5-6)

9 565

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - povecanje

10 566

Ispravka materijalno znacajnihgresaka i promenaracunovodstvenih politika u tekucojgodini - smanjenje

11 567

Korigovano pocetno stanje na dan01.01. tekuce godine _________(red.br. 7+8-9)

12 568

Ukupna povecanja u tekuceoj godini

13 569

Ukupna smanjenja u tekucoj godini

Stanje na dan 31.12. tekucegodine ______ (red.br. 10+11-12)

dana 23.2. 2012. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadrzini i formi obrazaca finansijskih izvestaja za privredna drustva, zadruge, druga pravna lica ipreduzetnike ( "Sluzbeni glasnik RS", br.114/06 , 5/07, 119/08 i 2/10)

Broj zahteva:273018 Strana 12 od 18

Popunjava pravno lice - preduzetnik

Maticni broj Sifra delatnosti PIB

08150222 100752071

Popunjava Agencija za privredne registre

1 2 3 19 20 21 22 23 24 25 26

750

Vrsta posla

Naziv :Akcionarsko drustvo"Backa"

Sediste : Backa Palanka, Novosadski put 10

STATISTICKI ANEKS7005011110185

za 2011. godinu

I OPSTI PODACI O PRAVNOM LICU ODNOSNO PREDUZETNIKU

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4

1. Broj meseci poslovanja (oznaka od 1 do 12) 601 12 12

2. Oznaka za velicinu (oznaka od 1 do 3) 602 2 2

3. Oznaka za vlasnistvo (oznaka od 1 do 5) 603 2 2

4. Broj stranih (pravnih ili fizickih) lica koja imaju ucesce u kapitalu 604

5. Prosecan broj zaposlenih na osnovu stanja krajem svakog meseca (ceo broj) 605 153 150

II BRUTO PROMENE NEMATERIJALNIH ULAGANJA I NEKRETNINA, POSTROJENJA, OPREME I BIOLOSKIH SREDSTAVA

- iznosi u hiljadama dinara

Grupa racuna,racun O P I S AOP Bruto Ispravka vrednosti Neto (kol. 4-5)

1 2 3 4 5 6

01 1. Nematerijalna ulaganja

1.1. Stanje na pocetku godine 606

1.2. Povecanja (nabavke) u toku godine 607 XXXXXXXXXXXX

1.3. Smanjenja u toku godine 608 XXXXXXXXXXXX

1.4. Revalorizacija 609 XXXXXXXXXXXX

1.5. Stanje na kraju godine(606+607-608+609) 610

022. Nekretnine, postrojenja, oprema ibioloska sredstva

2.1. Stanje na pocetku godine 611 1225938 378369 847569

2.2. Povecanja (nabavke) u toku godine 612 130364 XXXXXXXXXXXX 130364

2.3. Smanjenja u toku godine 613 306124 XXXXXXXXXXXX 306124

2.4. Revalorizacija 614 XXXXXXXXXXXX

2.5. Stanje na kraju godine(611+612-613+614) 615 1050178 378369 671809

Broj zahteva:273018 Strana 13 od 18

III STRUKTURA ZALIHA - iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

10 1. Zalihe materijala 616 33466 14495

11 2. Nedovrsena proizvodnja 617 112277 106989

12 3. Gotovi proizvodi 618 4335 4714

13 4. Roba 619 36 31

14 5. Stalna sredstva namenjena prodaji 620

15 6. Dati avansi 621 2669 1002

7. SVEGA (616+617+618+619+620+621=013+014) 622 152783 127231

IV STRUKTURA OSNOVNOG KAPITALA - iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

300 1. Akcijski kapital 623 101935 101935

u tome : strani kapital 624

301 2. Udeli drustva sa ogranicenom odgovornoscu 625

u tome : strani kapital 626

302 3. Ulozi clanova ortackog i komanditnog drustva 627

u tome : strani kapital 628

303 4. Drzavni kapital 629

305 6. Zadruzni udeli 631

304 5. Drustveni kapital 630

309 7. Ostali osnovni kapital 632

30 SVEGA (623+625+627+629+630+631+632=102) 633 101935 101935

V STRUKTURA AKCIJSKOG KAPITALA - broj akcija kao ceo broj

- iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

1. Obicne akcije

1.1. Broj obicnih akcija 634 301910 301910

deo 300 1.2. Nominalna vrednost obicnih akcija - ukupno 635 101935 101935

2. Prioritetne akcije

2.1. Broj prioritetnih akcija 636

deo 300 2.2. Nominalna vrednost prioritetnih akcija - ukupno 637

300 3. SVEGA -nominalna vrednost akcija (635+637=623) 638 101935 101935

Broj zahteva:273018 Strana 14 od 18

VI POTRAZIVANJE I OBAVEZE - iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

201. Potrazivanja po osnovu prodaje(stanje na kraju godine 639 <= 016) 639 94153 24407

432. Obaveze iz poslovanja(stanje na kraju godine 640 <= 119) 640 708940 549116

deo 2283. Potrazivanja u toku godine od drustava za osiguranje za naknadustete (dugovni promet bez pocetnog stanja) 641 8478 9586

274. Porez na dodatu vrednost - prethodni porez(godisnji iznos po poreskim prijavama) 642 93543 81812

435. Obaveze iz poslovanja(potrazni promet bez pocetnog stanja) 643 1236430 948405

4506. Obaveze za neto zarade i naknade zarada(potrazni promet bez pocetnog stanja) 644 97270 78239

4517. Obaveze za porez na zarade i naknade zarada na teret zaposlenog(potrazni promet bez pocetnog stanja) 645 8704 7140

461, 462 i 7239. Obaveze za dividende, ucesce u dobitku i licna primanja poslodavca(potrazni promet bez pocetnog stanja) 647

4528. Obaveze za doprinose na zarade i naknade zarada na teretzaposlenog (potrazni promet bez pocetnog stanja) 646 15166 12569

46510. Obaveze prema fizickim licima za naknade po ugovorima(potrazni promet bez pocetnog stanja) 648 135 40

47 11. Obaveze za PDV (godisnji iznos po poreskim prijavama)

12. Kontrolni zbir (od 639 do 649)

649

650

118687

2381506

96241

1807555

VII DRUGI TROSKOVI I RASHODI - iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

513 1. Troskovi goriva i energije 651 44152 35562

520 2. Troskovi zarada i naknada zarada (bruto) 652 84846 70042

5213. Troskovi poreza i doprinosa na zarade i naknade zarada na teretposlodavca 653 15590 12889

522, 523, 524 i 525 4. Troskovi naknada fizickim licima (bruto) po osnovu ugovora 654 229 479

526 5. Troskovi naknada clanovima upravnog i nadzornog odbora (bruto) 655

529 6. Ostali licni rashodi i naknade 656 1509 1210

53 7. Troskovi proizvodnih usluga 657 58058 40515

deo 533,deo 540 ideo 525

9. Troskovi zakupnina zemljista 659

533, deo 540 i deo525

8. Troskovi zakupnina 658 1067 1291

536, 537 10. Troskovi istrazivanja i razvoja 660

540

552

11. Troskovi amortizacije

553 13. Troskovi platnog prometa 663 604 796

12. Troskovi premija osiguranja

661

662

19318

12294

19857

14388

Broj zahteva:273018 Strana 15 od 18

- iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

554 14. Troskovi clanarina 664

555 15. Troskovi poreza 665 3502 2387

556 16. Troskovi doprinosa 666

562 17. Rashodi kamata 667 1588 2709

deo 560, deo 561 i562

18. Rashodi kamata i deo finansijskih rashoda 668 1588 2709

deo 560, deo 561 ideo 562

19. Rashodi kamata po kreditima od banaka i dfo 669 891 1979

21. Kontrolni zbir (od 651 do 670) 671 245236 206813

deo 57920. Rashodi za humanitarne, kulturne, zdravstvene, obrazovne, naucnei verske namene, za zastitu covekove sredine i za sportske namene 670

VIII DRUGI PRIHODI - iznosi u hiljadama dinara

Grupa racuna,racun

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4 5

60 1. Prihodi od prodaje robe 672 4328 4285

6402. Prihodi od premija, subvencija, dotacija, regresa, kompenzacija ipovracaja poreskih dazbina 673 219 1130

641 3. Prihodi po osnovu uslovljenih donacija 674

deo 650 4. Prihodi od zakupnina za zemljiste 675

651 5. Prihodi od clanarina 676

deo 660, deo 661,662

6. Prihodi od kamata 677 0 1

deo 660, deo 661 ideo 662

7. Prihodi od kamata po racunima i depozitima u bankama i ostalimfinansijskim organizacijama 678

9. Kontrolni zbir (672 do 679) 680 4547 5416

deo 660, deo 661 ideo 669

8. Prihodi na osnovu dividendi i ucesca u dobitku 679

Broj zahteva:273018 Strana 16 od 18

IX OSTALI PODACI - iznosi u hiljadama dinara

O P I S AOP Tekuca godina Prethodna godina

1 2 3 4

1. Obaveze za akcize (prema godisnjem obracunu akciza) 681

2. Obracunate carine i druge uvozne dazbine (ukupan godisnji iznos prema obracunu) 682

3. Kapitalne subvencije i druga drzavna dodeljivanja za izgradnju i nabavku osnovnihsredstava i nematerijalnih ulaganja 683 219 291

4. Drzavna dodeljivanja za premije, regres i pokrice tekucih troskova poslovanja 684

5. Ostala drzavna dodeljivanja 685 0 840

6. Primljene donacije iz inostranstva i druga bespovratna sredstva u novcu ili naturi odinostranih pravnih i fizickih lica 686

7. Licna primanja preduzetnika iz neto dobitka (popunjavaju samo preduzetnici) 687

8. Kontrolni zbir ( od 681 do 687) 688 219 1131

dana 23.2. 2012. godineU

Lice odgovorno za sastavljanjefinansijskog izvestaja

Zakonski zastupnik

M.P.

Obrazac propisan Pravilnikom o sadrzini i formi obrazaca finansijskih izvestaja za privredna drustva, zadruge, druga pravna lica ipreduzetnike ( "Sluzbeni glasnik RS", br.114/06 , 5/07, 119/08 i 2/10)

Broj zahteva:273018 Strana 17 od 18

Налог за уплатууплатилац износ

Akcionarsko drustvo"Backa"

3.000,00

рачун примаоца840-29775845-87сврха

уплатенакнада за регистрацију и објављивање регистрованих

финансијских извештајапозив на број

09-08150222

прималац

Агенцијза за привредне регистре, Бранкова 25, 11000 Београд

Broj zahteva:273018 Strana 18 od 18

IZVEŠTAJ NEZAVISNOG REVIZORA

O REDOVNIM GODIŠNJIM FINANSIJSKIM IZVEŠTAJIMA

ZA 2011. GODINU

"BAČKA" AD, BAČKA PALANKA

Novi Sad, april 2012. godine

"BAČKA" AD, BAČKA PALANKA

IZVEŠTAJ NEZAVISNOG REVIZORA

I REDOVNI GODIŠNJI FINANSIJSKI IZVEŠTAJI ZA 2011. GODINU

S A D R Ž A J

Strana Strana

IZVEŠTAJ NEZAVISNOG REVIZORA 1 - 2

FINANSIJSKI IZVEŠTAJI:

Bilans uspeha 3 Bilans stanja 4 - 5 Izveštaj o tokovima gotovine 6 - 7 Izveštaj o promenama na kapitalu 8 Napomene uz revizorski izveštaj 9 - 24

1

IZVEŠTAJ NEZAVISNOG REVIZORA

"BAČKA" AD, BAČKA PALANKA

Akcionarima i Upravnom odboru "BAČKA" AD, BAČKA PALANKA Izvršili smo reviziju priloženog bilansa stanja AKCIONARSKO DRUŠTVO "BAČKA" BAČKA PALANKA (u daljem tekstu: "BAČKA" AD ili Društvo) na dan 31. decembra 2011. godine i odgovarajućeg bilansa uspeha, izveštaja o promenama na kapitalu i bilansa tokova gotovine za godinu koja se završava na taj dan, kao i napomena uz finansijske izveštaje koje uključuju pregled značajnih računovodstvenih politika i drugih objašnjavajućih napomena.

Odgovornost rukovodstva za finansijske izveštaje

Rukovodstvo je odgovorno za pripremu i fer prezentaciju finansijskih izveštaja prikazanih na stranama 3 do 8, kao i za obelodanjivanja izvršena u statističkom aneksu i napomenama uz finansijske izveštaje, u skladu sa Međunarodnim standardima finansijskog izveštavanja i računovodstvenim propisima Republike Srbije. Ova odgovornost obuhvata: osmišljavanje, primenu i održavanje internih kontrola koje su relevantne za sastavljanje i fer prezentaciju finansijskih izveštaja koji ne sadrže materijalno značajne pogrešne iskaze nastale usled neregularnosti ili greške; odabir i primenu odgovarajućih računovodstvenih politika i računovodstvene procene koje su razumne u datim okolnostima. Odgovornost revizora

Naša je odgovornost da izrazimo mišljenje o finansijskim izveštajima na osnovu obavljene revizije. Reviziju smo izvršili u skladu sa Međunarodnim standardima revizije. Ovi standardi nalažu da radimo u skladu sa etičkim zahtevima i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj meri, uverimo da finansijski izveštaji ne sadže pogrešne informacije od materijalnog značaja. Revizija uključuje sprovođenje postupaka u cilju pribavljanja revizijskih dokaza o iznosima i obelodanjivanjima datim u finansijskim izveštajima. Izbor postupaka je zasnovan na revizorskom prosuđivanju, uključujući procenu rizika materijalno značajnih pogrešnih iskaza u finansijskim izveštajima, nastalih usled neregularnosti ili greške. Prilikom procene rizika, revizor razmatra interne kontrole koje su relevantne za pripremu, sastavljanje i objektivnu prezentaciju finasijskih izveštaja, u cilju osmišljavanja najboljih mogućih revizorskih procedura koje su odgovarajuće u datim okolnostima, ali ne u cilju izražavanja mišljenja o efikasnosti sistema internih kontrola pravnog lica. Revizija takođe, uključuje ocenu primenjenih računovodstvenih politika i značajnih procena izvršenih od strane rukovodstva, kao i ocenu opšte prezentacije finansijkih izveštaja. Smatramo da su pribavljani revizijski dokazi dovoljni i odgovarajući i da obezbeđuju osnovu za naše revizijsko mišljenje.

2

Osnov za modifikovano mišljenje

Povećanje vrednosti zaliha učinaka prezentiran u bilansu uspeha za 2011. godinu u iznosu od RSD 4.178 hiljada sadrži razliku od RSD 730 hiljada u odnosu na neto efekat promena zaliha gotovih proizvoda i nedovršene proizvodnje prezentiranih u bilansu stanja na dan 31. decembra 2011. godine. Zbog toga je u bilansu uspeha za 2011. godinu manje prikazano povećanje vrednosti zaliha učinaka za iznos od RSD 730 hiljada i manje je prikazan rezultat poslovanja za isti iznos.

Mišljenje

Po našem mišljenju, osim za efekte koje na finansijske izveštaje ima pitanje navedeno u prethodnom

pasusu, ovi finansijski izveštaji istinito i objektivno, po materijalno značajnim aspektima, prikazuju finansijski položaj "BAČKA" AD, Bačka Palanka na dan 31. decembra 2011. godine, rezultat njegovog poslovanja i tokove gotovine za godinu koja se završava na taj dan, u skladu sa Zakonom o računovodstvu i reviziji Republike Srbije i osnovama za sastavljanje finansijskih izveštaja obelodanjenim u napomeni 2. uz redovne godišnje finansijske izveštaje.

Novi Sad, 29 April 2012. godine

"Libra Audit" d.o.o. Novi Sad

Gordan Ferenček Ovlašćeni revizor

„BAČKA“ AD BAČKA PALANKA

3

BILANS USPEHA

u periodu od 01. 01. do 31. 12. 2011. godine ( u hiljadama dinara)

Grupa računa, račun

POZICIJA AOP Napomena

broj

Iznos

Tekuća godina

Prethodna godina

A. PRIHODI I RASHODI IZ REDOVNOG

POSLOVANJA

I. POSLOVNI PRIHODI 201 936.152 791.320

60 i 61 1. Prihodi od prodaje 202 3.4,4 931.228 768.183

62 2. Prihodi od aktiviranja učinaka i robe 203 5 527 2.381

630 3. Povećanje vrednosti zaliha učinaka 204 6 4.178 1.841.786

631 4. Smanjenje vrednosti zaliha učinaka 205 6 1.822.160

64 i 65 5. Ostali poslovni prihodi 206 7 219 1.130

II. POSLOVNI RASHODI 207 1057020 878.144

50 1. Nabavna vrednost prodate robe 208 3.5,8 3.879 3.878

51 2. Troškovi materijala 209 3.5,9 843.981 700.592

52 3. Troškovi zarada, naknada zarada i ostali lični rashodi 210 3.5,10 102.174 84.620

54 4. Troškovi amortizacije i rezervisanja 211 3.11,11 19.676 19.857

53 i 55 5. Ostali poslovni rashodi 212 3.5,12 87.310 69.197

III. POSLOVNA DOBIT 213

IV. POSLOVNI GUBITAK 214 120.868 86.824

66 V. FINANSIJSKI PRIHODI 215 3.6,13 3.452 971

56 VI. FINANSIJSKI RASHODI 216 3.6,13 2.209 13.653

67,68 VII. OSTALI PRIHODI 217 3.7,14 113.496 93.597

57,58 VIII. OSTALI RASHODI 218 3.7,14 30.842 19.444

IX. DOBIT IZ REDOVNOG POSLOVANJA PRE

OPOREZIVANJA 219

X.GUBITAK IZ REDOVNOG POSLOVANJA PRE

OPOREZIVANJA 220 36.971 25.353

69-59 XI. NETO DOBITAK POSLOVANJA KOJE SE OBUSTAVLJA 221

59-69 XII. NETO GUBITAK POSLOVANJA KOJE SE OBUSTAVLJA 222

B. DOBITAK PRE OPOREZIVANJA 223

V. GUBITAK PRE OPOREZIVANJA 224 36.971 25.353

G. POREZ NA DOBITAK

721 1. Poreski rashod perioda 225 15

722 2. Odloženi poreski rashodi perioda 226

723 3. Odloženi poreski prihodi perioda 227 39.285

D. ISPLAĆENA LIČNA PRIMANJA POSLODAVCU 228

Đ. NETO DOBITAK 229 2.314

E. NETO GUBITAK 230 25.353

Ž. NETO DOBITAK KOJI PRIPADA MANJINSKIM

ULAGAČIMA 231

Z. NETO DOBITAK KOJI PRIPADA VLASNICIMA

MATIČNOG PL 232

I. ZARADA PO AKCIJI

1. Osnovna zarada po akciji 233

2. Umanjena (razvodnjena) zarada po akciji 234

Napomene na stranama 9 do 24 čine sastavni deo ovih finansijskih izveštaja

„BAČKA“ AD BAČKA PALANKA

4

BILANS STANJA

na dan 31. decembra 2011. godine

( U hiljadama dinara)

Grupa računa, račun

POZICIJA AOP Napomena

broj

Iznos

Tekuća godina

Prethodna godina

A K T I V A

A. STALNA IMOVINA 001 675.738 851.498

00 I. NEUPLAĆENI UPISANI KAPITAL 002

012 II. GOODWILL 003

01 bez 012 III. NEMATERIJALNA ULAGANJA 004

IV. NEKRETNINA, POSTROJENJA, OPREMA I BIOLOŠKA SREDSTVA 005 3.10,16 671.809 847.569

020,022,023,026,027(d

eo),028 (deo),029 1. Nekretnine, postrojenja i oprema 006 3.10,16 597.222 739.490 024,027(deo) i

028(deo) 2. Investicione nekretnine 007 021,025,027 (deo) i

028(deo) 3. Biološka sredstva 008 3.10,16 74.587 108.079

IV. DUGOROČNI FINANSIJSKI PLASMANI 009 3.929 3.929

030 do 032,039(deo) 1. Učešća u kapitalu 010 17 3.929 3.929 033 do 038,039(deo)

minus 037 2. Ostali dugoročni finansijski plasmani 011

B. OBRTNA IMOVINA 012 255.445 157.329

10 do 13,15 I. ZALIHE 013 3.13,18 152.783 127.231

14

II. STALNA SREDSTVA NAMENJENA PRODAJI I SREDSTVA POSLOVANJA KOJE SE OBUSTAVLJA 014

III. KRATKOROČNA POTRAŽIVANJA, PLASMANI I GOTOVINA 015 102.662 30.098

20,21 i 22, osim 223 1. Potraživanja 016 3.14,19 95.250 24.918

223 2. Potraživanja za više plaćen porez na dobitak 017

23 minus 237 3. Kratkoročni finansijski plasmani 018

24 4. Gotovinski ekvivalenti i gotovina 019 20 1.754 716

27 i 28 osim 288 5. Porez na dodatu vrednost i AVR 020 21 5.658 4.464

288 III.ODLOŽENA PORESKA SREDSTVA 021 32 39.285

V. POSLOVNA IMOVINA 022 970.468 1.008.827

29 G. GUBITAK IZNAD VISINE KAPITALA 023

D. UKUPNA AKTIVA 024 970.468 1.008.827

88 Đ. VANBILANSNA AKTIVA 025 33 3.509 3.509

„BAČKA“ AD BAČKA PALANKA

5

BILANS STANJA

na dan 31. decembra 2011. godine – Nastavak

(U hiljadama dinara)

Grupa računa, račun

POZICIJA AOP Napo-mena broj

Iznos

Tekuća godina

Prethodna godina

P A S I V A

A. KAPITAL 101 193.227 357.700

30 I. OSNOVNI I OSTALI KAPITAL 102 22 101.935 101.935

31 II. NEUPLAĆENI UPISANI KAPITAL 103

32 III. REZERVE 104

330 i 331 IV. REVALORIZACIONE REZERVE 105 23 307.074 472.762

332

V. NEREALIZOVANI DOBICI PO OSNOVU HARTIJA OD VREDNOSTI 106

333

VI. NEREALIZOVANI GUBICI PO OSNOVU HARTIJA OD VREDNOSTI 107

34 VII. NERASPOREĐENA DOBIT 108 24 13.565 12.350

35 VIII. GUBITAK 109 25 229.347 229.347

037 i 237 IX. OTKUPLJENE SOPSTVENE AKCIJE 110

B. DUGOROČNA REZERVISANJA I OBAVEZE 111 777.241 651.127

40 I. DUGOROČNA REZERVISANJA 112 26 1.457

41 II. DUGOROČNE OBAVEZE 113 600 5.095

414,415 1. Dugoročni krediti 114

41 bez 414 i 415 2. Ostale dugoročne obaveze 115 27 600 5.095

III. KRATKOROČNE OBAVEZE 116 775.184 646.032

42 osim 427 1. Kratkoročne finansijske obaveze 117 28 51.680 85.137

427

2. Obaveze po osnovu sredstava namenjenih prodaji i sredstava poslovanja koje se obustavlja 118

43 i 44 3. Obaveze iz poslovanja 119 29 708.940 549.116

45 i 46 4. Ostale kratkoročne obaveze 120 30 9.594 8.384

47 ,48 i 49, osim

481 i 498

5. Obaveze po osnovu PDV i ostalih javnih prihoda i PVR 121 31 4.970 3.395

481 6. Obaveze po osnovu poreza na dobitak 122

498 IV. ODLOŽENE PORESKE OBAVEZE 123

V. UKUPNA PASIVA 124 970.468 1.008.827

89 G. VANBILANSNA PASIVA 125 33 3.509 3.509

Napomene na stranama 9 do 24 čine sastavni deo ovih finansijskih izveštaja

„BAČKA“ AD BAČKA PALANKA

6

IZVEŠTAJ O TOKOVIMA GOTOVINE

u periodu od 01. januara do 31. decembra 2011. godine

( u hiljadama dinara)

POZICIJA AOP

Iznos

Tekuća godina

Prethodna godina

A. TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI

I. Prilivi gotovine iz poslovnih aktivnosti 301 1.171.600 787.490

1. Prodaja i primljeni avansi 302 1.157.450 771.669

2. Primljene kamate iz poslovnih aktivnosti 303 2

3. Ostali prilivi iz redovnog poslovanja 304 14.150 15.819

II Odlivi gotovine iz poslovnih aktivnosti 305 1.107.080 718.095

1. Isplate dobavljačima i dati avansi 306 825.555 631.245

2. Zarade, naknade zarada i ostali lični rashodi 307 136.221 71.106

3. Plaćene kamate 308 929 2.559

4. Porez na dobitak 309

5. Plaćanja po osnovu ostalih javnih prihoda 310 144.375 13.185

III Neto priliv gotovine iz poslovnih aktivnosti 311 64.520 69395

IV Neto odliv gotovine iz poslovnih aktivnosti 312

B TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA

I Prilivi gotovine iz aktivnosti investiranja 313 65 22

1. Prodaja akcija i udela (neto prilivi) 314

2. Prodaja nematerijalnih ulaganja, nekretnina, postrojenja,

opreme i bioloških sredstava 315 65 22

3. Ostali finansijski plasmani (neto prilivi) 316

4. Primljene kamate 317

5. Primljene dividende 318

II Odlivi gotovine iz aktivnosti investiranja 319 16.835 43.909

1. Kupovina akcija i udela (neto odlivi) 320

2. Kupovina nematerijalnih ulaganja, nekretnina, postrojenja, opreme i bioloških sredstava 321 16.835 43.909

3. Ostali finansijski plasmani (neto odlivi) 322

III Neto priliv gotovine iz aktivnosti investiranja 323

IV Neto odliv gotovine iz aktivnosti investiranja 324 16.770 43.887

„BAČKA“ AD BAČKA PALANKA

7

IZVEŠTAJ O NOVČANIM TOKOVIMA

u periodu od 01. januara do 31. decembra 2011. godine – Nastavak (U hiljadama dinara)

POZICIJA AOP

Iznos

Tekuća godina

Prethodna godina

V TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA

I Prilivi gotovine iz aktivnosti finansiranja 325 27.221 69.492

1. Uvećanje osnovnog kapitala 326

2. Dugoročni i kratkoročni krediti (neto prilivi) 327 50.492

3. Ostale dugoročne i kratkoročne obaveze 328 27.221 19.000

II Odlivi gotovine iz aktivnosti finansiranja 329 73.933 95.314

1. Otkup sopstvenih akcija i udela 330

2. Dugoročni i kratkoročni krediti i ostale obaveze (neto odlivi) 331 63.525 88.239

3. Finansijski lizing 332 10.408 7.075

4. Isplaćene dividende 333

III Neto prilivi gotovine iz aktivnosti finansiranja 334

IV Neto odliv gotovine iz aktivnosti finansiranja 335 46.712 25.822

G. SVEGA PRILIVI GOTOVINE 336 1.198.886 857.004

D. SVEGA ODLIVI GOTOVINE 337 1.197.848 857.318

Đ. NETO PRILIV GOTOVINE 338 1.038

E. NETO ODLIV GOTOVINE 339 314

Ž. GOTOVINA NA POČETKU OBRAČUNSKOG PERIODA 340 716 1.030

Z.

POZITIVNE KURSNE RAZLIKE PO OSNOVU PRERAČUNA

GOTOVINE 341

I.

NEGATIVNE KURSNE RAZLIKE PO OSNOVU PRERAČUNA

GOTOVINE 342

J. GOTOVINA NA KRAJU OBRAČUNSKOG PERIODA 343 1.754 716

Napomene na stranama 9 do 24 čine sastavni deo ovih finansijskih izveštaja

„BAČKA“ AD BAČKA PALANKA

8

IZVEŠTAJ O PROMENAMA NA KAPITALU

u periodu od 01. 01. do 31. 12. 2011. godine

U hiljadama RSD Osnovni kapital

Revalori-zacione rezerve

Dobit Gubitak Ukupno

Stanje na dan 1. januara 2011. godine 101.935 472.762 12.350 229.347 357.700

Neto dobitak tekuće godine - - 2.314 - 2.314

Prva primena MRS 19 - (1.099) (1.099)

Usklađevanje fer vrednosti nekretnina - (165.688) - - (165.688)

Stanje na dan 31. decembra 2011. godine 101.935 307.074 13.565 229.347 193.227

Stanje na dan 1. januara 2010. godine 101.935 472.762 12.350 203.994 383.053

Neto dobitak tekuće godine - - - 25.353 25.353

Stanje na dan 31. decembra 2010. godine 101.935 472.762 12.350 229.347 357.700

Napomene na stranama 9 do 24 čine sastavni deo ovih finansijskih izveštaja

„BAČKA“ AD BAČKA PALANKA

Napomene revizora uz finansijske izveštaje

9

1. OSNOVNI PODACI O DRUŠTVU

BAČKA AD Bačka Palanka osnovano je kao društveno preduzeće 1968. godine. Nakon privatizacije koja je izvršena 2001. godine Preduzeće je registrovano kao akcionarsko društvo čiji su većinski vlasnici radnici. Preduzeće se bavi proizvodnjom stoke, mesa i prerađevina od mesa. Celokupnu svoju proizvodnju BAČKA AD plasira na tržištu Republike Srbije. Društvo je saglasno kriterijumima iz Zakona o računovodstvu i reviziji razvrstano u velika srednja pravna lica. Sedište Preduzeća je Novosadski put 10, 21400 Bačka Palanka Poreski identifikacioni broj Preduzeća je 100752071. Matični broj Društva je 08150222 Prosečan broj zaposlenih u 2011. godini bio je 155 (u 2010. godini – 153 ).

2. OSNOV ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA

Finansijski izveštaji o kojima izveštavamo su sastavljeni u skladu sa Zakonom o računovodstvu i reviziji i propisima donetim na osnovu tog zakona, primenom računovodstvenih politika iznetih u napomeni 3. ovog izveštaja.

Za sastavljanje ovih finansijskih izveštaja utvrđeni su i objavljeni Okvir i MRS koji su bili u primeni na dan 31. decembra 2010. godine i na kome se zasniva Zakon o računovodstvu i reviziji. Rukovodstvo Društva procenjuje uticaj promena u MRS, novih MSFI i tumačenja standarda na konsolidovane finansijske izveštaje. Izmene i dopune postojećih MRS-a, novi MSFI i tumačenja standarda, zamene važećih MRS-a novim, koji su stupili na snagu počev od 1. januara 2011. godine, kao i primena novih tumačenja koja su stupila na snagu u toku 2011. godine, nisu imali za rezultat značajnije promene računovodstvenih politika Društva, niti materijalno značajan uticaj na finansijske izveštaje u periodu početne primene. I pored toga što mnoge od ovih promena nisu primenljive na poslovanje Društva, rukovodstvo Društva ne izražava eksplicitnu i bezrezervnu izjavu o usaglašenosti finansijskih izveštaja sa MSFI, koji se primenjuju na periode prikazane u priloženim finansijskim izveštajima.

Iznosi u finansijskim izveštajima su prikazani u hiljadama RSD važećim na dan bilansiranja – 31. decembra 2011. godine i sastavljeni su u skladu sa konceptom istorijskog troška i načelom stalnosti pravnog lica. Uporedni podaci prikazani su u hiljadama RSD važećim na dan 31. decembra 2010. godine

Finansijski izveštaji su prikazani u formatu propisanim Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike, koji u pojedinim delovima odstupa od načina prikazivanja određenih bilansnih pozicija kako to predviđa MRS 1 - Pezentacija finansijskih izveštaja. Shodno tome, priloženi finansijski izveštaji nisu usaglašeni sa svim zahtevima MSFI. Sadržinu godišnjeg računa, prema propisima o računovodstvu Republike Srbije čine bilans stanja, bilans uspeha, izveštaj o promenama na kapitalu, izveštaj o tokovima gotovine, statistički aneks i napomene uz finansijske izveštaje.

Društvo je u sastavljanju ovih finansijskih izveštaja primenilo računovodstvene politike obelodanjene u (Napomeni 3) uz finansijske izveštaje, koje su zasnovane na važećim računovodstvenim i poreskim propisima Republike Srbije. Zvanični srednji kursevi NBS primenjeni za kursiranje potraživanja i obaveza bili su sledeći:

31.12.2011. 31.12.2010.

EUR 104,6409 105,4982

„BAČKA“ AD BAČKA PALANKA

Napomene revizora uz finansijske izveštaje

10

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

3.1. Pravila procenjivanja - osnovne pretpostavke

Finansijski izveštaji su sastavljeni na načelu nastanka poslovnog događaja (načelo uzročnosti) i načelu stalnosti.

Prema načelu nastanka poslovnog događaja učinci poslovnih promena i drugih događaja se priznaju u momentu nastanka (a ne kada se gotovina ili njen ekvivalent primi ili isplati). Finansijski izveštaji sastavljeni na načelu nastanka poslovnog događaja (osim Izveštaja o novčanim tokovima) pružaju informacije ne samo o poslovnim promenama iz prethodnog perioda , koje uključuju isplatu i prijem gotovine, već i o obavezama za isplatu gotovine u budućem periodu i o resursima koji predstavljaju gotovinu koja će biti primljena u budućem periodu. Finansijski izveštaji su sastavljeni pod predpostavkom da će Društvo poslovati u neograničenom vremenskom periodu i da će nastaviti sa poslovanjem i u doglednoj budućnosti.

3.2. Priznavanje elemenata finansijskih izveštaja

Sredstvo se priznaje u bilansu stanja kada je verovatno da će buduće ekonomske koristi priticati u Društvo i kada sredstvo ima nabavnu vrednost ili cenu koštanja ili vrednost koja može da se pouzdano izmeri.

Obaveza se priznaje u bilansu stanja kada je verovatno da će odliv resursa koji sadrži ekonomske koristi proisteći iz podmirenja sadašnjih obaveza i kada se iznos obaveze koja će se podmiriti može pouzdano da izmeri.

Prihod se priznaje u bilansu uspeha kada je povećanje budućih ekonomskih koristi povezano s povećanjem sredstava ili smanjenjem obaveza koje mogu da se pouzdano izmere, odnosno da priznavanje prihoda nastaje istovremeno sa priznavanjem povećanja sredstava ili smanjenja obaveza.

Rashodi se priznaju u bilansu uspeha kada smanjenje budućih ekonomskih koristi koje je povezano sa smanjenjem sredstava ili povećanjem obaveza može pouzdano da se izmeri, odnosno da priznavanje rashoda nastaje istovremeno sa priznavanjem porasta obaveza ili smanjenjem sredstava.

Kapital se iskazuje u skladu sa finansijskim konceptom kapitala kao uloženi novac ili uložena kupovna moć i predstavlja neto imovinu Društva. Iz finansijskog koncepta kapitala proističe koncept očuvanja finansijskog kapitala. Očuvanje finansijskog kapitala meri se u nominalnim monetarnim jedinicama - RSD. Po ovom konceptu dobitak je zarađen samo ako finansijski (ili novčani) iznos neto imovine na kraju perioda premašuje finansijski (ili novčani) iznos neto imovine na početku perioda, nakon uključivanja bilo kakvih raspodela vlasnicima ili doprinosa vlasnika u toku godine.

3.3. Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika

Izvršen je preračun novčanih sredstava i realizovanih potraživanja i obaveza u stranim sredstvima plaćanja u njihovu dinarsku protivvrednost po kursu važećem na dan bilansa stanja i na dan realizacije potraživanja i obaveza. Pozitivne i negativne kursne razlike nastale po tom osnovu su iskazane kao prihod ili rashod perioda.

3.4. Prihodi od prodaje

Prihodi od prodaje su iskazani u iznosu fakturisane realizacije, tj. izvršene prodaje do kraja obračunskog perioda, pod uslovom da je sa tim danom nastao dužničko-poverilački odnos i da je ispostavljena faktura. Prihod se meri po poštenoj vrednosti primljene nadoknade ili potraživanja, uzimajući u obzir iznos svih trgovačkih popusta i količinskih rabata koje Društvo odobri. Razlika između poštene vrednosti i nominalnog iznosa naknade priznaje se kao prihod od kamate. Prihod od prodaje se priznaje kada su zadovoljeni svi uslovi:

„BAČKA“ AD BAČKA PALANKA

Napomene revizora uz finansijske izveštaje

11

- Društvo je prenelo na kupca sve značajne rizike i koristi od vlasništva; - rukovodstvo Društva ne zadržava niti upliv na upravljanje u meri koja se obično povezuje

sa vlasništvom, niti kontrolu nad prodatim proizvodima i robom; - kada je moguće da se iznos prihoda pouzdano izmeri; - kada je verovatno da će poslovna promena biti praćena prilivom ekonomske koristi u

Društvo i - kad se troškovi koji su nastali ili će nastati u vezi sa poslovnom promenom mogu

pouzdano da se izmere.

Prihodi od usluga iskazani su srazmerno stepenu završenosti usluge na dan bilansiranja.

3.5. Poslovni rashodi

Ukupne poslovne rashode čine: nabavna vrednost prodate robe; troškovi materijala; troškovi zarada, naknada zarada i ostali lični rashodi; troškovi amortizacije; troškovi proizvodnih usluga i nematerijalni troškovi.

Osnovni elementi i načela priznavanja rashoda su: - rashodi se priznaju, odnosno evidentiraju i iskazuju kada smanjenje budućih ekonomskih

koristi koje je povezano sa smanjenjem sredstava ili povećanjem obaveza može pouzdano da se izmeri;

- rashodi se priznaju na osnovu neposredne povezanosti rashoda sa prihodima (načelo uzročnosti);

- kada se očekuje da će ekonomske koristi priticati tokom nekoliko obračunskih perioda, a povezanost sa prihodom može da se ustanovi u širem smislu ili posredno, rashodi se priznaju putem postupka sistemske i razumne alokacije;

- rashodi se priznaju kada izdatak ne donosi nikakve ekonomske koristi ili kada i do iznosa do kojeg buduće ekonomske koristi ne ispunjavaju uslove ili su prestale da ispunjavaju uslove za priznavanje u bilansu stanja kao sredstvo;

- rashodi se priznaju i u onim slučajevima kada nastane obaveza bez istovremenog priznavanja sredstva.

Nabavna vrednost prodate robe na veliko utvrđuje se u visini prodajne vrednosti robe na veliko, umanjene za iznos utvrđene razlike u ceni sadržanoj u vrednosti prodate robe na veliko.

Nabavna vrednost prodate robe na malo utvrđuje se u visini prihoda od prodate robe, umanjenih za iznos utvrđene razlike u ceni, kao i za iznos ukalkulisanog PDV, sadržanih u vrednosti prodate robe na malo.

3.6. Finansijski prihodi i rashodi

Finansijski prihodi i rashodi obuhvataju: prihode i rashode od kamata (nezavisno od toga da li su dospeli i da li se plaćaju ili pripisuju iznosu potraživanja ili obaveze na dan bilansiranja) i prihode i rashode od kursnih razlika.

3.7. Ostali prihodi i rashodi

Ostali prihodi obuhvataju: dobitke od prodaje osnovnih sredstava, viškove, prihode od smanjenja obaveza i ostale nepomenute prihode.

Ostali rashodi obuhvataju: Gubitke po osnovu otuđenja osnovnih sredstava, manjkove, rashode zaliha materijala i robe, obezvređenje potraživanja i kratkoročnih finansijskih plasmana i naknadno utvrđene rashode iz ranijih godina..

3.8. Dugoročna rezervisanja

Dugoročna rezervisanja se priznaju kada Društvo ima obavezu koja je nastala kao rezultat prošlog događaja, kada je verovatno da će odliv resursa koji sadrži ekonomske koristi biti potreban za izmirenje obaveza i kad iznos obaveza može pouzdano da se izmeri.

„BAČKA“ AD BAČKA PALANKA

Napomene revizora uz finansijske izveštaje

12

Dugoročna rezervisanja za troškove i rizike prate se po vrstama, a njihovo ukidanje vrši se u korist prihoda. Merenje rezervisanja vrši se u iznosu koji je priznat kao rezervisanje i on predstavlja najbolju procenu izdataka koji su potrebni za izmirenje sadašnje obaveze na dan bilansa stanja.

3.9. Porez na dobit

Tekući porez

Porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa odredbama Zakona o porezu na dobit preduzeća Republike Srbije. Porez na dobitak se obračunava po stopi od 10% na poresku osnovicu koja je prikazana u poreskom bilansu, nakon umanjenja za iskorišćene poreske kredite. Oporeziva osnovica uključuje dobitak iskazan u bilansu uspeha, koji je korigovan u skladu sa poreskim propisima Republike Srbije.Gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 10 godina.

Odloženi porez

Odloženi porez na dobitak se obračunava za sve privremene razlike između poreske osnove imovine i obaveza i njihove knjigovodstvene vrednosti. Trenutno važeće poreske stope na dan bilansa su korišćene za obračun iznosa odloženog poreza. Odložene poreske obaveze priznaju se za sve oporezive privremene razlike. Odložena poreska sredstva priznaju se za odbitne privremene razlike i za efekte prenetog gubitka i neiskorišćenih poreskih kredita iz prethodnih perioda do nivoa do kojeg je verovatno da će postojati budući oporezivi dobici na teret kojih se odložena poreska sredstva mogu iskoristiti.

Tekući i odloženi porezi priznaju se kao prihodi i rashodi i uključeni su u neto dobitak perioda.

3.10. Nematerijalna ulaganja, nekretnine, postrojenja i oprema i biološka sredstva

Nematerijalna ulaganja čini pravo korišćenja gradskog građevinskog zemljišta.

Nematerijalno ulaganje je odredivo nemonetarno sredstvo bez fizičkog sadržaja: - koje služi za proizvodnju ili isporuku robe ili usluga, za iznajmljivanje drugim licima ili se

koristi u administrativne svrhe; - koje društvo kontroliše kao rezultat prošlih događaja; i - od kojeg se očekuje priliv budućih ekonomskih koristi.

Nekretnine, postrojenja i oprema su materijalna sredstva:

- koja Društvo drži za upotrebu u proizvodnji ili isporuku robe ili pružanje usluga ili u administrativne svrhe;

- za koja se očekuje da će se koristiti duže od jednog obračunskog perioda; i - čija je pojedinačna nabavna cena u vreme nabavke veća od prosečne bruto zarade po

zaposlenom u Republici, prema poslednjem objavljenom podatku republičkog organa nadležnog za poslove statistike.

Nabavke nekretnina, postrojenja i opreme u toku godine evidentiraju se po nabavnoj vrednosti. Nabavnu vrednost čini fakturna vrednost nabavljenih sredstava uvećana za sve zavisne troškove nabavke i sve troškove dovođenja u stanje funkcionalne pripravnosti. Cenu koštanja navedenih sredstava proizvedenih u sopstvenoj režiji čine direktni troškovi i pripadajući indirektni troškovi, koji se odnose na to ulaganje.

Nakon što se prizna kao sredstvo, nakretnina, postrojenja i oprema iskazuju se po modelu troška nabavke ili po ceni koštanja umanjenoj za ukupan iznos obračunate amortizacije i ukupan iznos gubitaka zbog obezvređenja.

„BAČKA“ AD BAČKA PALANKA

Napomene revizora uz finansijske izveštaje

13

Naknadni izdatak koji se odnosi na već priznate nekretnine, postrojenja i opremu pripisuje se iskazanom iznosu tog sredstva, ako je verovatno da će priliv budućih ekonomskih koristi da bude veći od prvobitno procenjene stope prinosa tog sredstva. Naknadni izdatak se tretira kao dodatno ulaganje, ako: - dolazi do produženja korisnog veka trajanja, uključujući i povećanje kapaciteta; - se nadgradnjom mašinskih delova postiže značajno unapređenje kvaliteta izlazni komponenti; - usvajanje novih proizvodnih procesa omogućava značajno smanjenje prethodno procenjenih

troškova poslovanja. Svaki drugi naknadni izdatak priznaje se kao rashod u periodu u kome je nastao.

Biološka sredstva se odmeravaju prilikom početnog priznavanja, kao i na svaki datum bilansa stanja, po svojoj poštenoj vrednosti, umanjenoj za procenjene troškove prodaje na mestu žetve. Ukoliko poštena vrednost ne može pouzdano da se izmeri, biološko sredstvo se meri po svojoj nabavnoj vrednosti ili ceni koštanja, umanjenoj za ukupno obračunatu amortizaciju i ukupne gubitke zbog obezvređenja.

Poljoprivredni porizvodi koji su ubrani od bioloških sredstava odmeravaju se po fer vrednosti umanjenoj za procenjene troškove prodaje u momentu ubiranja.

3.11. Amortizacija

Obračun amortizacije vrši se od početka narednog meseca u odnosu na mesec kada je sredstvo stavljeno u upotrebu.

Amortizacija se obračunava proporcionalnom metodom primenom stopa koje se utvrđuju na osnovu procenjenog korisnog veka upotrebe sredstava.

Osnovica za obračun amortizacije sredstva je nabavna vrednost umanjena za preostalu (rezidualnu) vrednost i iznos obezvređenja.

Preostala vrednost je neto iznos koji Društvo očekuje da će dobiti za sredstvo na kraju njegovog korisnog veka trajanja, po odbitku očekivanih troškova otuđenja.

Korisni vek trajanja, odnosno amortizacione stope, preispituju se periodično i ako su očekivanja zasnovana na novim procenama značajno različita od prethodnih, obračun troškova amortizacije za tekući i budući period se koriguju.

Metod obračuna amortizacije koji se primenjuje preispituje se periodično i ukoliko je došlo do značajne promene u očekivanom obrascu trošenja ekonomskih koristi od tih sredstava, metod se menja tako da odražava taj izmenjeni način. Kada je takva promena metoda obračuna amortizacije neophodna, onda se ona računovodstveno obuhvata kao promena računovodstvene procene, a obračunati troškovi amortizacije za tekući i budući period se koriguju.

Amortizacione stope, utvrđene na osnovu procenjenog korisnog veka upotrebe (bez utvrđivanja rezidualnog ostatka) su:

Korisni vek trajanja

Stopa amortizacije

Građevinski objekti 100 god. 1,00% Oprema za proizvodnju testenina i kartonske ambalaže 12 god. 8,33% Transportna sredstva (teretna i putnička) 10 god. 10,0% Nameštaj i poslovni inventar u trgovini 12 god. 8,33% Kancelarijska oprema 12 god. 8,33%

Elektronska oprema 9 god. 11,0%

Ostala nepomenuta oprema 16–17 g. 7,0–15,0%

„BAČKA“ AD BAČKA PALANKA

Napomene revizora uz finansijske izveštaje

14

3.12. Finansijski plasmani

Finansijski plasmani predstavljaju finansijska sredstva koja se prilikom početnog priznavanja mere po njihovoj nabavnoj vrednosti koja predstavlja poštenu vrednost nadoknade koja je data za njih. Troškovi transakcije se uključuju u početno merenje svih finansijskih sredstava.

Za potrebe merenja finansijskog sredstva nakon početnog priznavanja, finansijski plasmani su klasifikovani u kategorije:

(a) finansijska sredstva koja se drže radi trgovanja, početno priznata po fer vrednosti kroz dobit ili gubitak;

(b) zajmovi i potraživanja koji su potekli od strane Preduzeća i koji se ne drže radi trgovanja (c) finansijska sredstva koja su raspoloživa za prodaju. Finansijsko sredstvo klasifikuje se kao finansijsko sredstvo koje se drži radi trgovanja ukoliko je to sredstvo deo portfelja sličnih sredstava za koje postoji obrazac trgovanja radi ostvarivanja dobitka iz kratkoročnih kolebanja cena ili marže dilera.

Finansijsko sredstvo se klasifikuje kao finansijsko sredstvo koje je raspoloživo za prodaju ukoliko sasvim ne pripada ni jednoj od ostale dve gore navedene kategorije finansijskih sredstava. Posle početnog priznavanja, Društvo meri finansijska sredstva po njihovim poštenim vrednostima, bez bilo kakvog umanjivanja za transakcione troškove koje može načiniti prilikom prodaje ili drugog otuđenja, osim:

- Zajmova i potraživanja koja se mere po amortizovanoj ceni, primenom metoda efektivne kamatne stope;

- Ulaganja u vlasničke hartije koje se ne kotiraju na aktivnom tržištu i čija se fer vrednost ne može pouzdano izmeriti, koja se mere po nabavnoj ceni.

Priznati dobitak ili gubitak koji proizilazi iz promene u poštenoj vrednosti finansijskog sredstva početno priznatog po fer vrednosti kroz dobit ili gubitak, priznaje se kao dobitak ili gubitak u bilansu uspeha.

Priznati dobitak ili gubitak koji proizilazi iz promene u poštenoj vrednosti finansijskih sredstva raspoloživih za prodaju priznaje se kao nerealizovani dobitak/gubitak po osnovu hartija od vrednosti u okviru kapitala Društva.

3.13. Zalihe

Zalihe materijala, alata, inventara i robe se mere po nabavnoj vrednosti. Nabavnu vrednost čine svi troškovi nabavke za dovođenje zaliha na njihovo sadašnje mesto i stanje. Troškovi nabavke zaliha obuhvataju kupovnu cenu, uvozne dažbine i druge obaveze (osim onih koje Društvo može naknadno da povrati od poreskih vlasti), troškove prevoza, manipulativne troškove i druge troškove koji se mogu direktno pripisati nabavci. Popusti, rabati i druge slične stavke se oduzimaju pri utvrđivanju troškova nabavke. Kursne razlike nastale od dana preuzimanja zaliha do dana plaćanja obaveza u stranoj valuti i troškovi kamata nisu uključeni u trošak nabavke.

Izlaz sa zaliha materijala, alata, inventara i robe se evidentira metodom prosečne ponderisane cene.Sitan inventar i alat se otpisuju u celosti prilikom stavljanja u upotrebu

Zalihe nedovršene proizvodnje i gotovih proizvoda se mere po ceni koštanja, odnosno po neto prodajnoj vrednosti, ako je niža. Cenu koštanja čine svi troškovi konverzije i drugi nastali troškovi neophodni za dovođenje zaliha na njihovo sadašnje mesto i stanje, odnosno:

- troškovi direktnog rada; - troškovi direktnog materijala; i - indirektni, odnosno opšti proizvodni troškovi. Vrednost proizvodnje u toku i gotovih proizvoda utvrđena je svođenjem planske vrednosti zaliha na cenu koštanja putem alokacije odgovarajućih odstupanja od planskih cena.

„BAČKA“ AD BAČKA PALANKA

Napomene revizora uz finansijske izveštaje

15

U vrednost zaliha nedovršene proizvodnje i gotovih proizvoda ne ulaze, već predstavljaju rashod perioda: - neuobičajeno veliko rasipanje materijala, radne snage ili drugi troškovi proizvodnje; - troškovi skladištenja, osim ako ti troškovi nisu neophodni u procesu proizvodnje pre

naredne faze proizvodnje; - režijski troškovi administracije koji ne doprinose dovođenju zaliha na sadašnje mesto i u

sadašnje stanje; i - troškovi prodaje.

Neto prodajna vrednost predstavlja procenjenu prodajnu vrednost, umanjenu za procenjene troškove prodaje i procenjene troškove dovršenja. Ukoliko je neto prodajna vrednost zaliha nedovršene proizvodnje i gotovih proizvoda niža od njihove cene koštanja, vrši se delimičan otpis do neto prodajne vrednosti.

Terećenjem ostalih rashoda vrši se ispravka vrednosti zaliha u slučajevima kada se oceni da je potrebno svesti vrednost zaliha na njihovu neto prodajnu vrednost. Oštećene zalihe i zalihe koje po kvalitetu ne odgovaraju standardima se u potpunosti otpisuju.

3.14. Kratkoročna potraživanja i plasmani

Kratkoročna potraživanja i plasmani procenjuju se po nominalnoj vrednosti umanjenoj za procenjeni iznos nenaplativih potraživanja. Kratkoročna potraživanja obuhvataju potraživanja od kupaca – zavisnih i drugih povezanih pravnih lica i ostalih kupaca u zemlji i inostranstvu po osnovu prodaje proizvoda, robe i usluga.

Kratkoročni plasmani obuhvataju kratkoročne pozajmice sa rokom dospeća do godinu dana od dana činidbe, odnosno od dana bilansa.

Kratkoročna potaživanja od kupaca mere se po vrednosti iz originalne fakture. Ako se vrednost u fakturi iskazuje u stranoj valuti, vrši se preračunavanje u izveštajnu valutu po srednjem kursu važećem na dan transakcije. Promene deviznog kursa od datuma transakcije do datuma naplate potraživanja iskazuju se kao kursne razlike u korist prihoda ili na teret rashoda. Potraživanja iskazana u stranoj valuti na dan bilansa preračunavaju se prema važećem srednjem kursu NBS, a kursne razlike priznaju se kao prihod ili rashod perioda. Otpis kratkoročnih potaživanja i plasmana kod kojih postoji verovatnoća nenaplativnosti vrši se indirektnim otpisivanjem, dok se u slučajevima kada je nemogućnost naplate izvesna i dokumentovana, otpis, u celini ili delimično, vrši direktnim otpisivanjem. Verovatnoća nemogućnosti naplate utvrđuje se u svakom konkretnom slučaju na osnovu dokumentovanih razloga (stečaj, odnosno likvidacija dužnika, prezaduženost, otuđenje imovine, prinudno poravnanje, vanparnično poravnanje, zastarelost, sudsko rešenje, akt upravnog organa, kao i u drugim slučajevima za koja Društvo poseduje verodostojnu dokumentaciju o nenaplativosti.)

3.15. Korekcija materijalno značajnih grešaka

Materijalno značajnom greškom smatra se iznos koji za više od 5% menja oporezivu dobit odnosno gubitak u poreskom bilansu (ukoliko je iznos greške niži, korekcija se sprovodi kroz bilans uspeha tekuće godine).