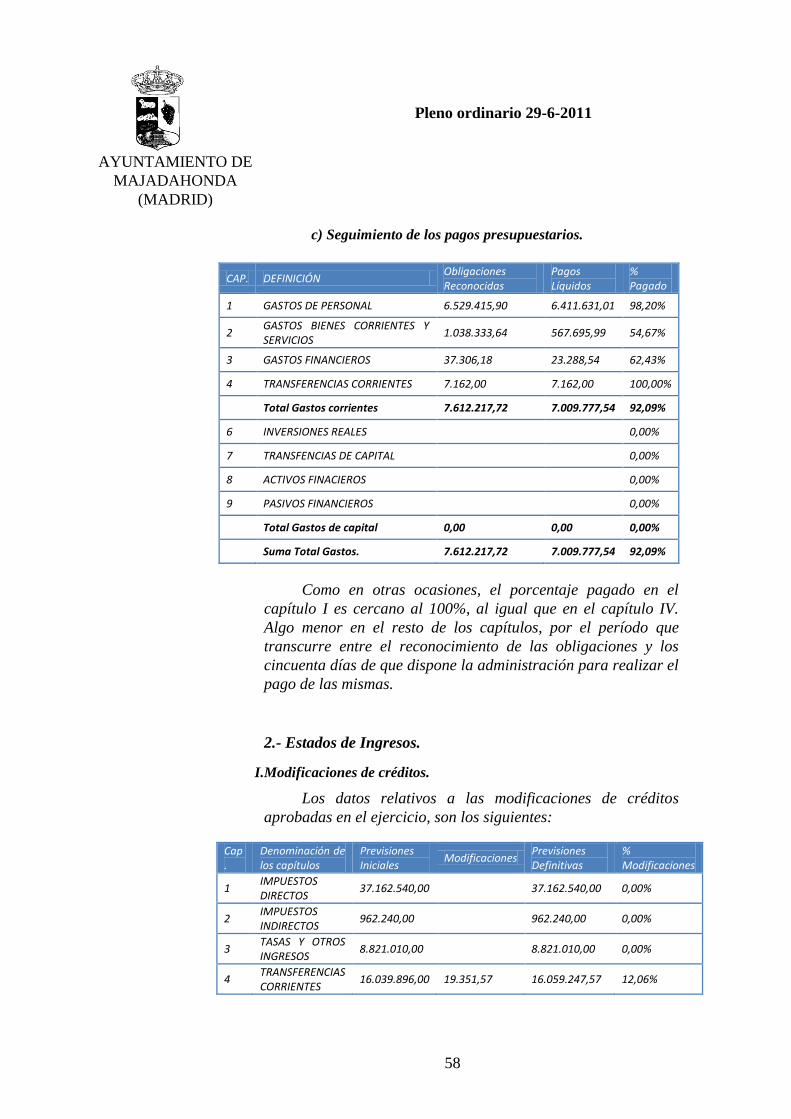

acta%202011 06-29

DESCRIPTION

Acta completa del Pleno del mes de Junio en MajadahondaTRANSCRIPT

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

BORRADOR DEL ACTA CORRESPONDIENTE A LA SESION

ORDINARIA CELEBRADA POR EL PLENO DEL AYUNTAMIENTO DE

MAJADAHONDA EL DÍA 29 DE JUNIO DE 2011.

En Majadahonda, siendo las diez horas y cinco minutos del día veintinueve

de junio de dos mil once, se reunió el Pleno del Ayuntamiento en el Salón de Actos

de la Casa Consistorial, habiendo asistido los señores que seguidamente se detallan,

con el fin de celebrar sesión para la que habían sido previamente convocados.

ALCALDE: D. NARCISO DE FOXÁ ALFARO

CONCEJALES:

Por el Grupo Municipal Popular:

D. JOSÉ ANTONIO CARNEVALI RAMÍREZ

Dª M. CARMEN MENÉNDEZ RODRÍGUEZ

D. JUAN CARLOS PÉREZ GONZÁLEZ

Dª M. VICTORIA CRISTÓBAL ARAUJO

D. JAVIER CABALLERO LÓPEZ

D. PABLO GARCÍA GONZÁLEZ

D. JOSÉ ALBERTO SAN JUAN LLORENTE

Dª LAURA NISTAL MARCOS

Dª M. CRISTINA DURÁN URIBARRI

Dª VERÓNICA MARÍA LIPPERHEIDE GUZMÁN

Dª MARÍA FERNÁNDEZ DOBAO

D. JUAN CARLOS DÍAZ RODRÍGUEZ

Por el Grupo Municipal Socialista:

D. BORJA LUIS CABEZÓN ROYO

D. ZACARÍAS MARTÍNEZ MAILLO

Dª MARÍA DEL SOCORRO MONTES DE OCA VERNAZA

D. LUIS GREGORIO VENTURA SÁNCHEZ

Por el Grupo Municipal UPYD:

Dª CARMEN MADRIGAL TORREJÓN

D. JAVIER GIL CACHO

Dª M. LOURDES FERNÁNDEZ ALONSO

Por el Grupo Municipal Izquierda Unida:

D. JUAN SANTANA URIARTE

Dª SARA GARCÍA GAYO

Por el Grupo Municipal Centrista:

Dª MERCEDES PEDREIRA DE VIVERO

D. IGNACIO JOSÉ DEL RÍO MARRERO

CONCEJALES QUE NO HAN ASISTIDO: Dª M. JOSÉ MONTÓN

ROSAENZ (excusada por el Sr. Alcalde)

SECRETARIO GENERAL: D. Eulalio Ávila Cano

INTERVENTOR: D. Julio Prinetti Márquez

Presidió el acto el Sr. Alcalde D. Narciso de Foxá Alfaro y actuó como

Secretario General D. Eulalio Ávila Cano.

Declarado abierto el acto por la Presidencia, fueron tratados los siguientes

asuntos:

Pleno ordinario 29-6-2011

2

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

El Sr. Secretario pide disculpas porque se ha cometido un error

involuntario ya que no se han incluido los puntos de “Mociones de

urgencia conforme a lo previsto en el artículo 91.4 del ROF” y

“Ruegos y preguntas”. Indica que, por tratarse de una sesión ordinaria,

esos dos puntos son obligatorios por lo que se incluirán como puntos

11 y 12 de esta sesión.

1.(74/11) LECTURA Y APROBACIÓN, SI PROCEDE, DE

BORRADORES DE ACTAS DE SESIONES

ANTERIORES (11 Y 15 DE JUNIO DE 2011)

La Portavoz Adjunta del Grupo Municipal Izquierda Unida-Los

Verdes, Sra. García, indica que en la primera hoja del borrador del

acta de la sesión celebrada el día 11 de junio de 2011, al reflejarse los

asistentes a dicha sesión, se ha cometido un error en su segundo

apellido y, donde figura “Dª Sara García Gayo” debe figurar “Dª Sara

García Gallo”.

La Portavoz del Grupo Municipal Centrista, Sra. Pedreira,

manifiesta que en el borrador del acta de la sesión celebrada el día 11

de junio de 2011 se reitera en muchas ocasiones que los integrantes de

la Mesa de Edad son mayores de edad o menores de edad y se dice que

ella es Concejal de mayor edad y el Sr. Gil el Concejal menor de edad

cuando todos saben que es mayor de edad.

Considera seguidamente que quizá la redacción hubiera podido

ser más liviana y no hacer tantas referencias a la Mesa de Edad y dice

esto porque cree que efectivamente se debe constituir una Mesa de

Edad pero después se debe hablar de Presidenta y Vocal, cuestiones

que le gustaría que fueran corregidas.

Sigue diciendo que en la página 79 del borrador del acta del

Pleno del 15 de junio se debe aclarar que lo que ella quería transmitir

era que no se gastó ningún euro de la asignación consignada del medio

año que correspondía al Grupo Centrista por lo que, donde dice “... su

Grupo solo ha utilizado la mitad de la consignación que le

correspondía por lo que el resto sigue en poder del Ayuntamiento.”,

debe decir “... su Grupo solo ha utilizado la mitad de la consignación

Pleno ordinario 29-6-2011

3

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

asignada (de enero a mayo) y no ha gastado ni un solo euro del resto

de la consignación anual asignada a su Grupo.”

El Sr. Secretario indica que en el borrador del acta de la sesión

celebrada el 11 de junio de 2011 no se dice que el Concejal Sr. Gil sea

menor de edad sino que es el Concejal electo de menor edad.

El Sr. Presidente indica que los borradores de actas deben

corregirse cuando se hace constar algo en contra de lo manifestado y

cree que mejorar su redacción no está entre sus funciones ya que

puede ocurrir que la discusión se produjera de la forma en que se hace

constar en el borrador del acta pero está de acuerdo en que se aclare

que el Grupo Centrista solo gastó la cantidad asignada a los meses de

enero a mayo.

Sometido este asunto a votación, la Corporación por

unanimidad, ACUERDA aprobar los borradores de acta de 11 y 15 de

junio de 2011, con las modificaciones antes indicadas.

2.(75/11) APROBACIÓN DE LA INSTRUCCIÓN DE

SERVICIO PARA LA ADAPTACIÓN DE LAS

NORMAS MUNICIPALES A LA DIRECTIVA

2006/123/CE DEL PARLAMENTO EUROPEO (8.1)

Se da cuenta del expediente incoado en el que, entre otros,

constan los siguientes documentos:

A) Moción del Concejal Delegado de Recursos Humanos,

Calidad, Organización, Servicios Jurídicos y Seguridad de

16-6-2011, cuyo texto es el siguiente:

“A la vista de la aprobación por el Parlamento Europeo de la

Directiva de 2.006/123/CE (Directiva de Servicios), se impone

realizar, en lo que a nuestro término municipal se refiere, una

modificación de la normativa municipal para cumplir con el

Pleno ordinario 29-6-2011

4

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

mandato de transposición de la citada Directiva Europea. Por

ello, tramítese el oportuno expediente administrativo con tal

finalidad.

B) Informe jurídico y texto de la Instrucción de Servicio,

realizada por la Técnico de Administración General de

Secretaría General y el Vº Bº del Secretario General, de 16-6-

2011, cuyo texto es el siguiente:

“Como consecuencia de la aprobación por el Parlamento

Europeo de la Directiva de 2.006/123/CE (en adelante Directiva

de Servicios), se impone realizar, en lo que a nuestro término

municipal se refiere, una modificación de la normativa

municipal para su adaptación a la misma, cumpliendo así con el

mandato de transposición de la citada Directiva Europea.

La Directiva de Servicios nace con la inspiración de

establecer un marco general en la Unión Europea para facilitar

el ejercicio de la libertad de establecimiento de los prestadores

y la libre circulación de los servicios con un elevado nivel en la

calidad de los mismos. Esta manifestación del Derecho

Comunitario ha tenido recientemente su reflejo en el

Ordenamiento Jurídico Español mediante la trasposición de la

Directiva a través de una ley estatal de carácter horizontal,

denominada Ley 17/2009, de 23 de noviembre, sobre el libre

acceso a las actividades de servicios y su ejercicio (“Ley

Paraguas”) y, en paralelo, una ley modificativa de de la

legislación estatal, la Ley 25/2009, de 22 de diciembre, de

modificación de diversas leyes para su adaptación a la ley sobre

el libre acceso a las actividades y servicios y su ejercicio (“Ley

Ómnibus”).

Partiendo de este nuevo marco legal, todas las

Administraciones deben acomodar su normativa a los dictados

de la Directiva y a las modificaciones legislativas operadas por

la Ley 25/2009 y, por tanto, resulta obligado e inaplazable

adaptar al mismo la normativa municipal a los principios de

este nuevo marco jurídico. A modo enunciativo, las

modificaciones más relevantes en el ámbito local consistirían en

la revisión del régimen de autorización, mediante la

implantación de la Comunicación Previa y la Declaración

Pleno ordinario 29-6-2011

5

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Responsable, la revisión del régimen del silencio administrativo

en los procedimientos regulados por ordenanzas locales, y el

establecimiento de un sistema de Ventanilla Única. El resultado

ha de conducir a un sistema administrativo más ágil y de mayor

confianza en el ciudadano, a la interrelación con otras

Administraciones y, en definitiva, a reactivar la economía al

potenciar el sector de los servicios.

De conformidad con lo anterior, y con el objeto de

racionalizar este proceso de adaptación de las normas locales a

la nueva normativa de servicios y posibilitar el cumplimiento de

las funciones atribuidas a esta Entidad Local como responsable

de la transposición en el Municipio de Majadahonda de la

normativa de producción propia local afectada por la misma, de

conformidad con el art. 21 de la Ley 30/1992, de 26 de

noviembre, de Régimen Jurídico de las Administraciones

Públicas y Procedimiento Administrativo Común, se propone la

aprobación de la Instrucción de Servicio por la que se ha de

dirigir el proceso de transposición de la Directiva 2006/123/CE

del Parlamento Europeo y del Consejo de 12 de diciembre de

2006 en el marco del municipio de Majadahonda, que se incluye

a continuación.

PRIMERO: La presente Instrucción tiene por objeto establecer

las reglas e instrucciones por las que se han de regir las tareas

de transposición de la Directiva 2006/123/CE del Parlamento

Europeo y del Consejo de 12 de diciembre de 2006, relativa a

los servicios de mercado interior, en las normas locales del

municipio de Majadahonda.

SEGUNDO: Para ello se establecen las siguientes fases de

adaptación a la Directiva mencionada:

Etapa I. Identificación y evaluación de la normativa local

afectada por la Directiva 2006/123/CE. Dicha fase deberá

culminar en el plazo máximo de 15 días, dándose cuenta a la

Junta de Gobierno Local de los resultados de su conclusión.

INSTRUCCIÓN DE SERVICIO

Pleno ordinario 29-6-2011

6

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Dentro de esta fase podrá asimismo plantearse la posibilidad de

creación de otras ordenanzas locales.

Todos los servicios, dependencias o unidades

administrativas encargados de la tramitación de las licencias,

autorizaciones, permisos que puedan afectar a actividades

económicas, de prestación de servicios o referidas a

establecimientos, deberán comunicar la existencia de dichos

trámites a la Comisión constituida, en el plazo máximo de 10

días, debiendo prestar la colaboración que sea requerida por

dicha Comisión.

Etapa II. Modificación de la normativa local afectada por la

Directiva de Servicios y, en su caso, creación de aquellas otras

ordenanzas que corresponda. Toda vez se hayan concluido los

trabajos determinados en la Etapa I, se incoará el

correspondiente expediente de modificación de la normativa

municipal afectada, para lo que se redactarán las

correspondientes propuestas de adaptación por parte de la

Comisión de Estudio, a lo que se acompañará el informe

previsto en el art. 172.1 del RD 2568/1986, de 28 de noviembre,

por el que se aprueba el Reglamento de Organización,

Funcionamiento, y Régimen Jurídico de las Entidades Locales.

Concluso dicho expediente, se entregará en la Secretaría

General que, después de examinado, lo someterá a la Alcaldía,

o Concejalía correspondiente, para su elevación al Pleno

Municipal, previo informe de la Comisión Informativa que

corresponda. Esta fase deberá culminar en el plazo máximo de

4 meses.

TERCERO: Para la realización de las labores de estas dos

etapas descritas anteriormente, así como la finalidad de

promover y coordinar las acciones que con tal motivo se lleven

a cabo por los distintos órganos y dependencias

administrativas, se crea, dependiendo de la Alcaldía, la

Comisión de Estudio/Grupo de Trabajo, que deberá redactar los

correspondientes estudios y evaluaciones en los plazos

determinados anteriormente, y las modificaciones normativas

que correspondan. Esta Comisión estará integrada por un

representante de Secretaría General, otro de la Intervención

municipal, el responsable de los servicios informáticos y la

Administración electrónica, y el responsable/Jefe de Servicio del

Pleno ordinario 29-6-2011

7

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

servicio afectado en cada caso, en función de la normativa que

se pretenda modificar.

CUARTO: Sin perjuicio de las peculiaridades previstas en la

presente Instrucción, el régimen de funcionamiento será el

previsto con carácter general para los órganos colegiados en la

Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las

Administraciones Públicas y Procedimiento Administrativo

Común.

QUINTO: La Comisión dejará de desempeñar sus funciones y

se considerará extinguida cumplidos los objetivos y

cumplimentados los actos de transposición de la Directiva de

Servicios en la normativa local del Municipio de Majadahonda

que determinan su creación.

SEXTO: Publíquese la presente Instrucción en el Tablón de

Anuncios, en la página web institucional, con traslado a las

Jefaturas de Dependencia y servicios municipales, y a las

personas designadas para la integración de la Comisión de

Estudio, sin perjuicio del resto de publicaciones que resulten

convenientes para una mayor difusión.

No obstante el órgano competente acordará lo que estime

más conveniente.”

C) Dictamen de la Comisión Informativa de Recursos

Humanos, Organización, Asuntos Jurídicos y Seguridad de

22-6-2011, favorable.

El Concejal Delegado de Recursos Humanos, Calidad,

Organización, Servicios Jurídicos y Seguridad, Sr. Carnevali, indica

que lo que se presenta en este punto del Orden del día es la propuesta

de aprobación de la Instrucción de Servicio para la aplicación, en este

Ayuntamiento, de la Directiva 2006/123 CE, lo que supone una

revisión y modificación de la normativa municipal en varios aspectos

para cumplir de esa forma con el mandato de trasposición.

Termina su intervención indicando que, básicamente, esta

Directiva conlleva un proceso de liberalización del acceso y la

Pleno ordinario 29-6-2011

8

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

prestación de los servicios públicos y lo que se propone es la

constitución en este Ayuntamiento de una comisión técnica para ir

adaptando todas las ordenanzas municipales a dicha Directiva y a lo

que dispone la Ley “Ómnibus” aprobada por el Parlamento Español

hace dos años.

El Portavoz del Grupo Municipal Socialista, Sr. Cabezón, indica

que, teniendo en cuenta que se trata de una cuestión técnica, su Grupo

va a votar a favor aunque realmente este tema se vaya a aprobar con

un retraso de dos años.

Termina su intervención diciendo que su Grupo quiere dejar

claro que su deseo es que el Ayuntamiento de Majadahonda sea más

rápido y más ágil y por ello piensa que más vale tarde que nunca.

La Portavoz del Grupo Municipal Unión Progreso y

Democracia, Sra. Madrigal, indica que su Grupo va a votar a favor de

esta Instrucción de Servicio pero le preocupa que no haya sido

aprobada a su debido tiempo y dice esto porque todas las disposiciones

legales, reglamentarias y administrativas, deberían estar en vigor desde

diciembre de 2009.

Termina su intervención diciendo que su Grupo no entiende por

qué se ha producido ese retraso y pregunta si ello puede suponer algún

tipo de sanción para el Ayuntamiento y dice esto porque determinadas

Directivas de la Unión Europea determinan la imposición de sanciones

en caso de que no se cumplan los plazos.

La Portavoz del Grupo Municipal Izquierda Unida-Los Verdes,

Sra. García Gallo, indica que su Grupo también va a votar a favor de

esta Instrucción porque se trata de un proceso de adaptación que

necesariamente debe llevarse a cabo.

Sigue diciendo que esta Directiva es del año 2006 y la Ley

Estatal del año 2009 por lo que está claro que es mejor adaptar, cuanto

antes, nuestras normas municipales.

Pleno ordinario 29-6-2011

9

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Termina su intervención diciendo que su Grupo va a estar

pendiente del proceso que se desarrolle y espera que se haga con la

mayor eficacia y agilidad posible.

La Portavoz del Grupo Municipal Centrista, Sra. Pedreira, indica

que su Grupo también va a votar a favor de este punto del Orden del

día y cree que en este expediente también está incluida la Ley de

Economía Sostenible del año 2011 que modificó la Ley de Haciendas

Locales.

A continuación pregunta qué plazos se han fijado para poner en

marcha la adaptación y hace esta pregunta porque su Grupo duda de

que algunas de las tasas que se están cobrando en estos momentos se

puedan cobrar de la forma en que se hace por lo que cree necesario

agilizar el proceso de adaptación.

Termina su intervención aclarando que a su Grupo le gustaría

recibir información sobre el trabajo que va realizando la comisión

técnica y reitera su petición para que, si es posible, el concejal

Delegado de Recursos Humanos, Calidad, Organización, Servicios

Jurídicos y Seguridad, indique el plazo que se ha establecido para

terminar con la adaptación.

El Sr. Presidente indica que las sanciones se impondrán a los

estados miembros de la Unión Europea y no a los ayuntamientos.

Sigue diciendo que hay que tener en cuenta que el Estado

Español se retrasó y esa es precisamente una de las causas que ha

provocado el retraso del Ayuntamiento.

A continuación asegura que este Ayuntamiento es de los

primeros que está trasponiendo esa Directiva Europea.

Termina su intervención diciendo que no cree que se produzca

ninguna sanción por el retraso pero, si existiera, no se debería imponer

a este Ayuntamiento porque la gran mayoría de ayuntamientos

españoles no la han traspuesto y añade que el plazo que se ha

establecido para realizar la adaptación es de tres meses.

Pleno ordinario 29-6-2011

10

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Sometido este asunto a votación, la Corporación, por

unanimidad, ACUERDA aprobar la Instrucción de Servicio de 16 de

junio de 2011 anteriormente transcrita y adaptar las normas

municipales a la Directiva 2006/123/CE del Parlamento Europeo en

las siguientes fases:

Etapa I. Identificación y evaluación de la normativa local afectada por

la Directiva 2006/123/CE. Dicha fase deberá culminar en el plazo

máximo de 15 días, dándose cuenta a la Junta de Gobierno Local de

los resultados de su conclusión. Dentro de esta fase podrá asimismo

plantearse la posibilidad de creación de otras ordenanzas locales.

Todos los servicios, dependencias o unidades administrativas

encargados de la tramitación de las licencias, autorizaciones, permisos

que puedan afectar a actividades económicas, de prestación de

servicios o referidas a establecimientos, deberán comunicar la

existencia de dichos trámites a la Comisión constituida, en el plazo

máximo de 10 días, debiendo prestar la colaboración que sea requerida

por dicha Comisión.

Etapa II. Modificación de la normativa local afectada por la Directiva

de Servicios y, en su caso, creación de aquellas otras ordenanzas que

corresponda. Toda vez se hayan concluido los trabajos determinados

en la Etapa I, se incoará el correspondiente expediente de

modificación de la normativa municipal afectada, para lo que se

redactarán las correspondientes propuestas de adaptación por parte de

la Comisión de Estudio, a lo que se acompañará el informe previsto en

el art. 172.1 del RD 2568/1986, de 28 de noviembre, por el que se

aprueba el Reglamento de Organización, Funcionamiento, y Régimen

Jurídico de las Entidades Locales. Concluso dicho expediente, se

entregará en la Secretaría General que, después de examinado, lo

someterá a la Alcaldía, o Concejalía correspondiente, para su

elevación al Pleno Municipal, previo informe de la Comisión

Informativa que corresponda. Esta fase deberá culminar en el plazo

máximo de 4 meses.

Pleno ordinario 29-6-2011

11

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

3.(76/11) RESOLUCIÓN DE RECLAMACIONES Y

APROBACIÓN DEFINITIVA DE ORDENANZAS

FISCALES DE TASAS PARA EL EJERCICIO 2011

(8.2)

Se da cuenta del expediente incoado en el que, entre otros

documentos, constan los siguientes:

A) Acuerdo Plenario de 30-3-2011, por el que se aprueba

provisionalmente la actualización de las siguientes Ordenanzas

Fiscales:

- Ordenanza Fiscal nº 9. Tasa por prestación de servicios de

alcantarillado y recogida de escombros.

- Ordenanza Fiscal nº 10. Tasa por retirada de vehículos de

la vía pública.

- Ordenanza Fiscal nº 11. Tasa por prestación de servicios

urbanísticos.

- Ordenanza Fiscal nº 13. Tasa por prestación de servicios

del Cementerio Municipal.

- Ordenanza Fiscal nº 15. Tasa por Expedición de

documentos.

- Ordenanza Fiscal nº 16. Tasa por utilización privativa o el

aprovechamiento especial del dominio público local

- Ordenanza Fiscal nº 17. Tasa por prestación de diversos

servicios administrativos de competencia local.

- Ordenanza Fiscal nº 19. Tasa por aparcamiento de

vehículos.

Igualmente se aprueba exponer el acuerdo en el Tablón de

Anuncios, publicar anuncio en el Boletín Oficial de la

Comunidad de Madrid y en un diario de los de mayor difusión

de la provincia y facultar al Alcalde para la firma de cuantos

documentos sean necesarios para la ejecución de dicho acuerdo.

B) Anuncio publicado en el Diario La Razón de 6-4-2011.

Pleno ordinario 29-6-2011

12

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

C) Anuncio publicado en el Boletín Oficial de la Comunidad de

Madrid de 18-4-2011, con diligencia del Sr. Secretario de fecha

30 de mayo de 2011, acreditativa de que dicho anuncio ha estado

expuesto en el Tablón de Edictos del Ayuntamiento desde el 18-

4-2011 hasta el 28-5-2011.

D) Escrito de alegaciones presentado por D. Juan Santana Uriarte

como Portavoz Adjunto del Grupo Municipal de Izquierda

Unida, que ha tenido entrada en el Registro General el 25-5-

2011, nº 987.

E) Informe de la Jefe de Negociado de Información y Registro

de 27-6-2011 y certificado del Secretario General de 27-6-

2011 que acredita que durante el periodo de exposición pública

de este expediente se presentó una reclamación por D. Juan

Santana Uriarte como Portavoz Adjunto del Grupo Municipal de

Izquierda Unida.

F) Informe-PROPUESTA DE RESOLUCIÓN del Tesorero

Municipal de 8-6-2011, cuyo texto es el siguiente:

“El Pleno de este Ayuntamiento, en sesión celebrada el pasado día 30

de marzo adoptó el siguiente ACUERDO:

PRIMERO.- APROBAR provisionalmente la actualización y

modificación de las siguientes Ordenanzas Fiscales en sus artículos

correspondientes a cuotas y tarifas:

A.- Ordenanza Fiscal nº 9.- Tasa por prestación de servicios de

alcantarillado y recogida de escombros. Se modifica las tarifas

establecidas en el artículo 5 fijándose las siguientes:

1.a) 0,21 € por metros cúbico o fracción de agua consumida.

1.b) 0,017 € por metro cuadrado o fracción del inmueble

beneficiario del servicio.

2. Por cada 800 kilogramos o fracción: 347,61 euros.

Pleno ordinario 29-6-2011

13

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

B.- Ordenanza Fiscal nº 10.- Tasa por retirada de vehículos de la

vía pública. Se modifica las cuotas establecidas en el artículo 5

fijándose las siguientes:

C.- Ordenanza Fiscal nº 11.- Tasa por prestación de servicios

urbanísticos. Se modifica el importe de las cuotas reflejadas en los

artículos que se indican por las reflejadas en el cuadro:

Epígrafe punto Importe €

1 a) 1

Cuando se acuda y no se consume

el servicio 23,72

2

Cuando se realice el servicio

completo 47,43

1 b) 1

Cuando se acuda y no se consume

el servicio 22,59

2

Cuando se realice el servicio

completo 42,91

1 c) 1

Cuando se acuda y no se consume

el servicio 47,43

2

Cuando se realice el servicio

completo 93,72

1 d) 1

Cuando se acuda y no se consume

el servicio 50,82

2

Cuando se realice el servicio

completo 144,53

1 e)

Retirada de vehículos de más 5.000

Kg 20,45

2 1 Motocicletas, velocípedos y triciclos 10,17

2 Motocarros y vehículos análogos 10,17

3 Automóviles de turismo, camiones

furgonetas y vehículos análogos

hasta 2.500 kg. de tonelaje

10,17

4 Automóviles de turismo, camiones

furgonetas y vehículos análogos

desde 2.500 hasta 5.000 kg. de

tonelaje

14,69

5

Toda clase de vehículos de más de

5.000 kg de tonelaje 19,20

Pleno ordinario 29-6-2011

14

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

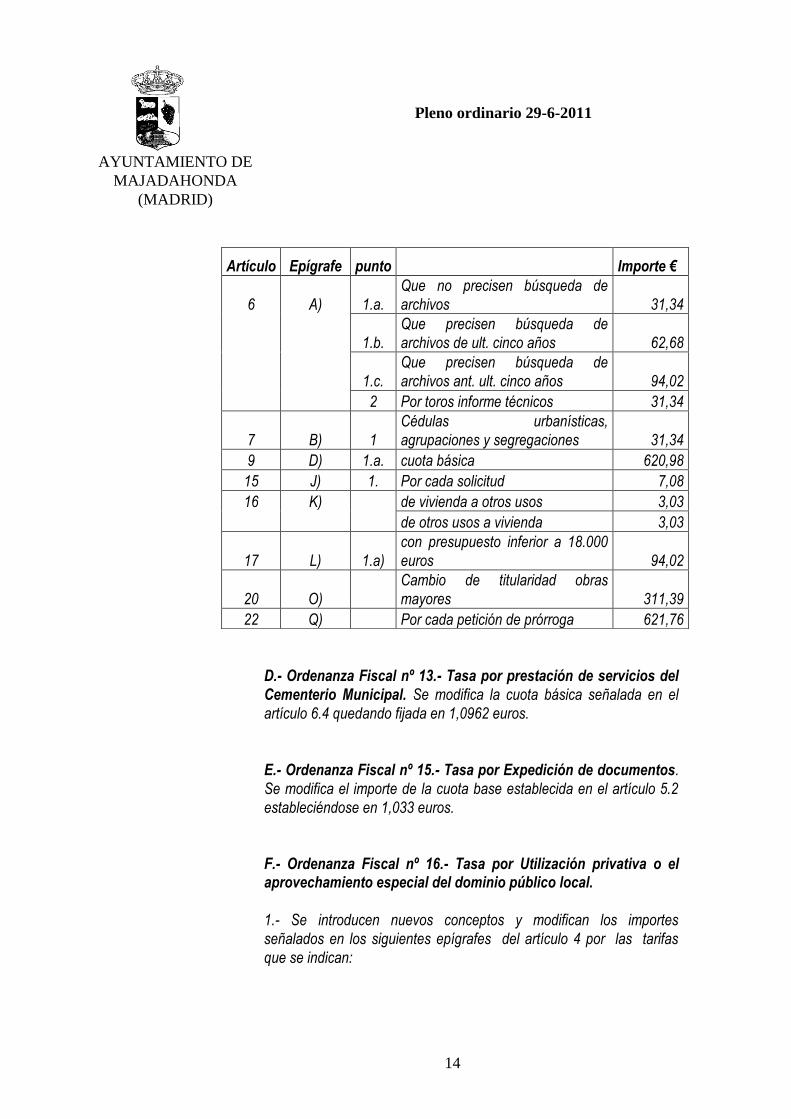

D.- Ordenanza Fiscal nº 13.- Tasa por prestación de servicios del

Cementerio Municipal. Se modifica la cuota básica señalada en el

artículo 6.4 quedando fijada en 1,0962 euros.

E.- Ordenanza Fiscal nº 15.- Tasa por Expedición de documentos.

Se modifica el importe de la cuota base establecida en el artículo 5.2

estableciéndose en 1,033 euros.

F.- Ordenanza Fiscal nº 16.- Tasa por Utilización privativa o el aprovechamiento especial del dominio público local.

1.- Se introducen nuevos conceptos y modifican los importes

señalados en los siguientes epígrafes del artículo 4 por las tarifas

que se indican:

Artículo Epígrafe punto Importe €

6 A) 1.a.

Que no precisen búsqueda de

archivos 31,34

1.b.

Que precisen búsqueda de

archivos de ult. cinco años 62,68

1.c.

Que precisen búsqueda de

archivos ant. ult. cinco años 94,02

2 Por toros informe técnicos 31,34

7 B) 1

Cédulas urbanísticas,

agrupaciones y segregaciones 31,34

9 D) 1.a. cuota básica 620,98

15 J) 1. Por cada solicitud 7,08

16 K) de vivienda a otros usos 3,03

de otros usos a vivienda 3,03

17 L) 1.a)

con presupuesto inferior a 18.000

euros 94,02

20 O)

Cambio de titularidad obras

mayores 311,39

22 Q) Por cada petición de prórroga 621,76

Pleno ordinario 29-6-2011

15

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

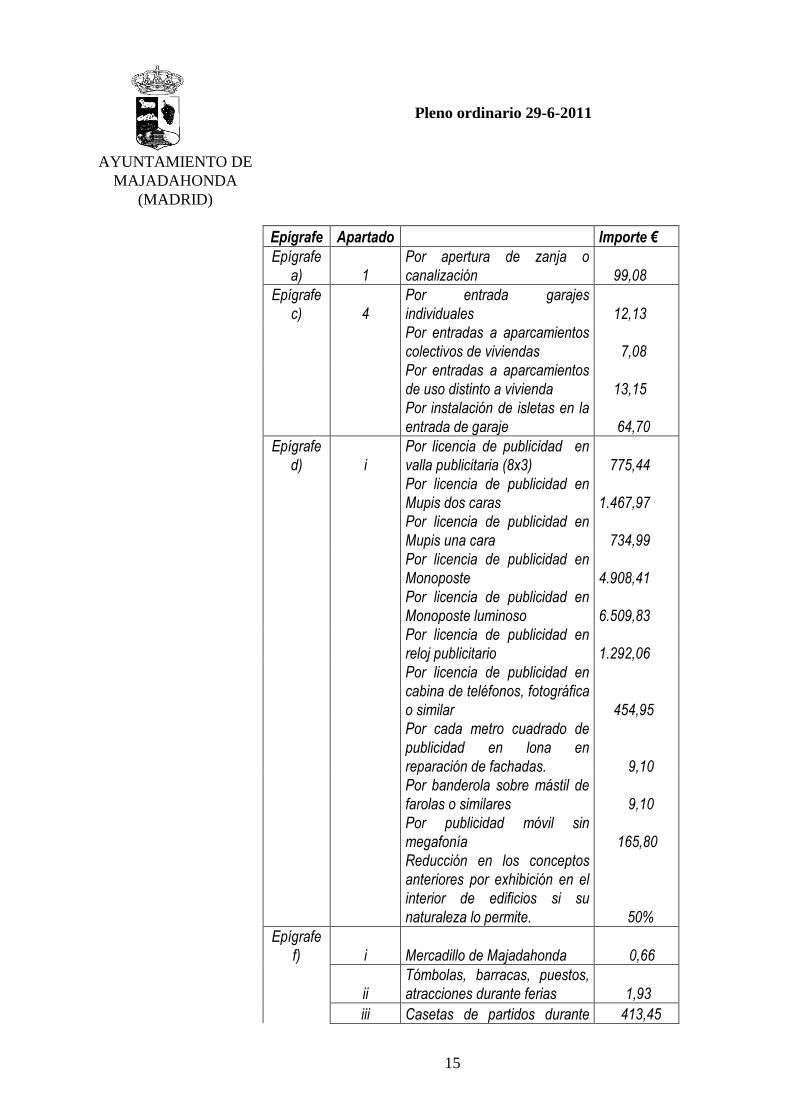

Epígrafe Apartado Importe €

Epígrafe

a) 1

Por apertura de zanja o

canalización 99,08

Epígrafe

c) 4

Por entrada garajes

individuales 12,13

Por entradas a aparcamientos

colectivos de viviendas 7,08

Por entradas a aparcamientos

de uso distinto a vivienda 13,15

Por instalación de isletas en la

entrada de garaje 64,70

Epígrafe

d) i

Por licencia de publicidad en

valla publicitaria (8x3) 775,44

Por licencia de publicidad en

Mupis dos caras

Por licencia de publicidad en

Mupis una cara

1.467,97

734,99

Por licencia de publicidad en

Monoposte 4.908,41

Por licencia de publicidad en

Monoposte luminoso 6.509,83

Por licencia de publicidad en

reloj publicitario 1.292,06

Por licencia de publicidad en

cabina de teléfonos, fotográfica

o similar 454,95

Por cada metro cuadrado de

publicidad en lona en

reparación de fachadas. 9,10

Por banderola sobre mástil de

farolas o similares 9,10

Por publicidad móvil sin

megafonía

Reducción en los conceptos

anteriores por exhibición en el

interior de edificios si su

naturaleza lo permite.

165,80

50%

Epígrafe

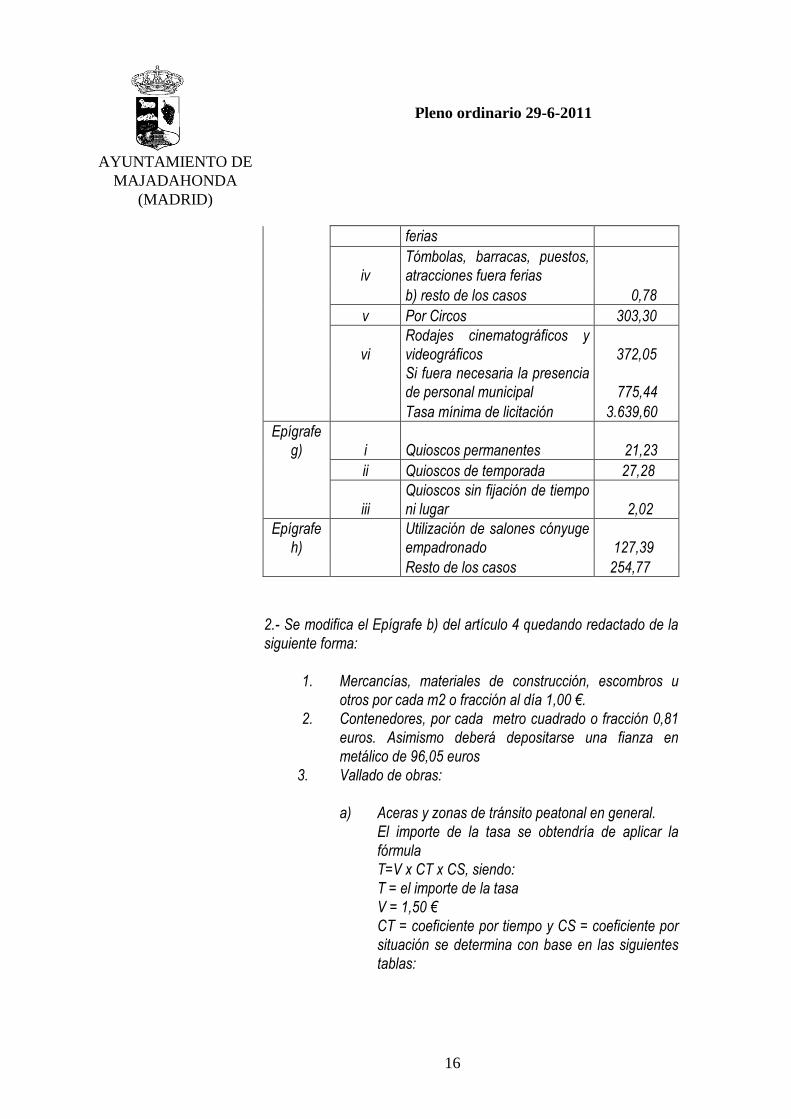

f) i Mercadillo de Majadahonda 0,66

ii

Tómbolas, barracas, puestos,

atracciones durante ferias 1,93

iii Casetas de partidos durante 413,45

Pleno ordinario 29-6-2011

16

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

ferias

iv

Tómbolas, barracas, puestos,

atracciones fuera ferias

b) resto de los casos 0,78

v Por Circos 303,30

vi

Rodajes cinematográficos y

videográficos

372,05

Si fuera necesaria la presencia

de personal municipal

775,44

Tasa mínima de licitación 3.639,60

Epígrafe

g) i Quioscos permanentes 21,23

ii Quioscos de temporada 27,28

iii

Quioscos sin fijación de tiempo

ni lugar 2,02

Epígrafe

h)

Utilización de salones cónyuge

empadronado 127,39

Resto de los casos 254,77

2.- Se modifica el Epígrafe b) del artículo 4 quedando redactado de la

siguiente forma:

1. Mercancías, materiales de construcción, escombros u

otros por cada m2 o fracción al día 1,00 €.

2. Contenedores, por cada metro cuadrado o fracción 0,81

euros. Asimismo deberá depositarse una fianza en

metálico de 96,05 euros

3. Vallado de obras:

a) Aceras y zonas de tránsito peatonal en general.

El importe de la tasa se obtendría de aplicar la

fórmula

T=V x CT x CS, siendo:

T = el importe de la tasa

V = 1,50 €

CT = coeficiente por tiempo y CS = coeficiente por

situación se determina con base en las siguientes

tablas:

Pleno ordinario 29-6-2011

17

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

COEFICIENTE CT

TIPO DE OBRA

DURACIÓN EN MESES

3 6 9 12 15 18 >18

Obra nueva en general 1 1 1,5 2,5 5 10 20

Obra nueva con más de 1

planta bajo rasante

1 1 1 2 5 10 20

Obra de rehabilitación o

restauración integral o refuerzo

estructural general

1 1 1,5 2,5 5 10 20

Obra de rehabilitación o

restauración parcial o refuerzo

estructural localizado

1 1,5 2,5 5 10 20 20

Obra de restauración o

ampliación en altura

1 1 1,5 2,5 5 10 20

Obra en locales comerciales 1 2,5 5 10 20 20 20

COEFICIENTE CS

Obras en el casco 1,0

Obras en zonas del primer ensanche 0,9

Obras en barrios periféricos 0,8

Obras en zonas rústicas 0,2

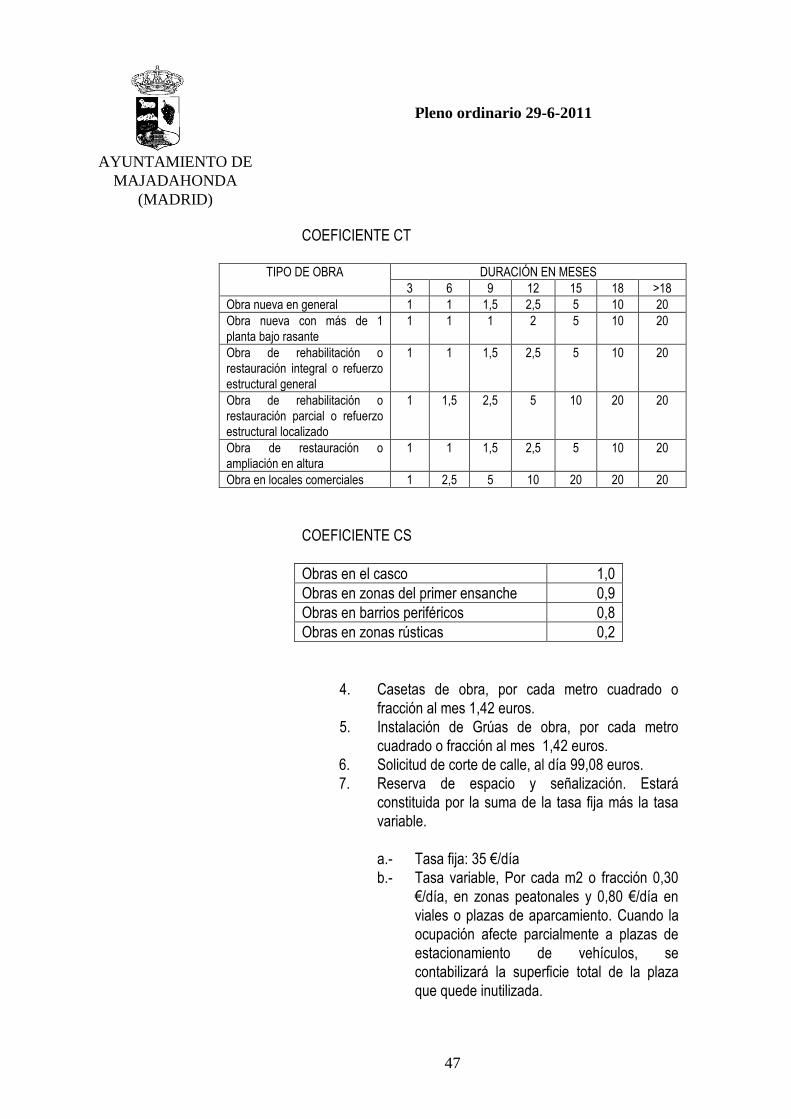

1. Casetas de obra, por cada metro cuadrado o

fracción al mes 1,42 euros.

2. Instalación de Grúas de obra, por cada metro

cuadrado o fracción al mes 1,42 euros.

3. Solicitud de corte de calle, al día 99,08 euros.

4. Reserva de espacio y señalización. Estará

constituida por la suma de la tasa fija más la tasa

variable.

a.- Tasa fija: 35 €/día

b.- Tasa variable, Por cada m2 o fracción 0,30

€/día, en zonas peatonales y 0,80 €/día en

viales o plazas de aparcamiento. Cuando la

ocupación afecte parcialmente a plazas de

estacionamiento de vehículos, se

contabilizará la superficie total de la plaza

que quede inutilizada.

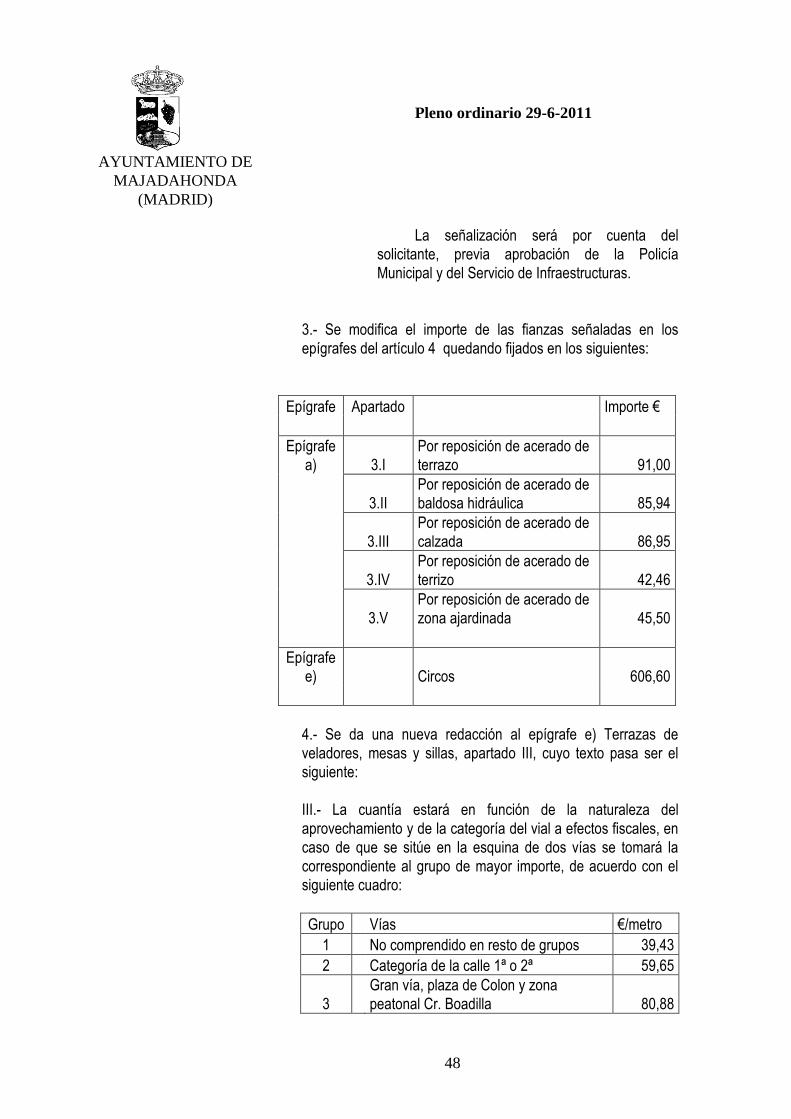

La señalización será por cuenta del

solicitante, previa aprobación de la Policía

Municipal y del Servicio de Infraestructuras.

Pleno ordinario 29-6-2011

18

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

3.- Se modifica el importe de las fianzas señaladas en los

epígrafes del artículo 4 quedando fijados en los siguientes:

Epígrafe Apartado Importe €

Epígrafe

a) 3.I

Por reposición de acerado de

terrazo 91,00

3.II

Por reposición de acerado de

baldosa hidráulica 85,94

3.III

Por reposición de acerado de

calzada 86,95

3.IV

Por reposición de acerado de

terrizo 42,46

3.V

Por reposición de acerado de

zona ajardinada 45,50

Epígrafe

e) Circos 606,60

4.- Se da una nueva redacción al epígrafe e) Terrazas de

veladores, mesas y sillas, apartado III, cuyo texto pasa ser el

siguiente:

III.- La cuantía estará en función de la naturaleza del

aprovechamiento y de la categoría del vial a efectos fiscales, en

caso de que se sitúe en la esquina de dos vías se tomará la

correspondiente al grupo de mayor importe, de acuerdo con el

siguiente cuadro:

Grupo

Vías €/metro

1 No comprendido en resto de grupos 39,43

2 Categoría de la calle 1ª o 2ª 59,65

3

Gran vía, plaza de Colon y zona

peatonal Cr. Boadilla 80,88

Pleno ordinario 29-6-2011

19

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

H.- Ordenanza Fiscal nº 17.- Tasa por Prestación de diversos servicios Administrativos de competencia local.

1.- Se modifica la cuota base establecida en el artículo 5,

apartado 2, quedando fijada en 1,0777 euros.

2.- Se da una nueva redacción al artículo 5, apartado 3,

epígrafe A Servicios de recogida de animales domésticos que

es la que a continuación se señala

Epígrafe A.- Servicio de vigilancia y control de animales

domésticos

SERVICIO índice

Recogida en la vía pública y/o domicilio de animales

identificados y/o con dueño

44,53

Recogida de animal muerto en clínica 22,26

Recogida de animal muerto a protectora reconocida

oficialmente

22,26

Por cada animal adicional 18,55

Entrega de animales por sus propietarios en el CICAM 30,61

Permanencia del animal en el CICAM por día 6,49

Vacunación antirrábica y registro e identificación por

microchip

22,26

Lavado y desparasitado de perro de tamaño grande 11,13

Lavado y desparasitado de perro pequeño 9,28

Adopción (con identificación y vacuna oficial) 22,26

Esterilización de perros 41,74

Esterilización de gatos 27,83

Eutanasia 13,91

Urgencias 30%

adicional

sobre el

precio.

3.- Se suprime el epígrafe B del artículo 5, apartado 3.

I.- Ordenanza Fiscal nº 19.- Tasa por aparcamiento de

vehículos. Se modifica el artículo 6 cuyo texto modificado es el

siguiente:

“Se establecen las siguientes tarifas:

Pleno ordinario 29-6-2011

20

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

A. En los casos que el importe se satisfaga en el momento

de obtener el ticket o documento justificativo:

a) Estacionamiento de vehículos no residentes en zona

ordinaria:

Tiempo de estacionamiento Importe (€)

Mínimo, hasta quince minutos 0,25 €

Máximo, 2 horas 1,40 €

Por cada cinco minutos o fracción, hasta

el máximo permitido por la Ordenanza 0,056 €

b) Estacionamiento de vehículos residentes en zona

ordinaria:

Desde las 10 horas hasta las 14 horas 0,25 €

Desde las 16 horas hasta las 20 horas 0,20 €

Día completo 0,35 €

c) Estacionamiento de vehículos no residentes en zona

especial:

Desde las 10 horas hasta las 14 horas 1,15 €

Desde las 16 horas hasta las 20 horas 1,15 €

Día completo 2,25 €

d) Talleres de reparación y mantenimiento de vehículos, con

la autorización regulada en la O.R.A., sin limitación de

horarios 81,30 € / plaza / año.

El devengo de producirá el 1 de enero o en la

fecha de la autorización de solicitud inicial,

prorrateándose por trimestres en este último caso.

El pago deberá realizarse al presentar la solicitud de

autorización.

Pleno ordinario 29-6-2011

21

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

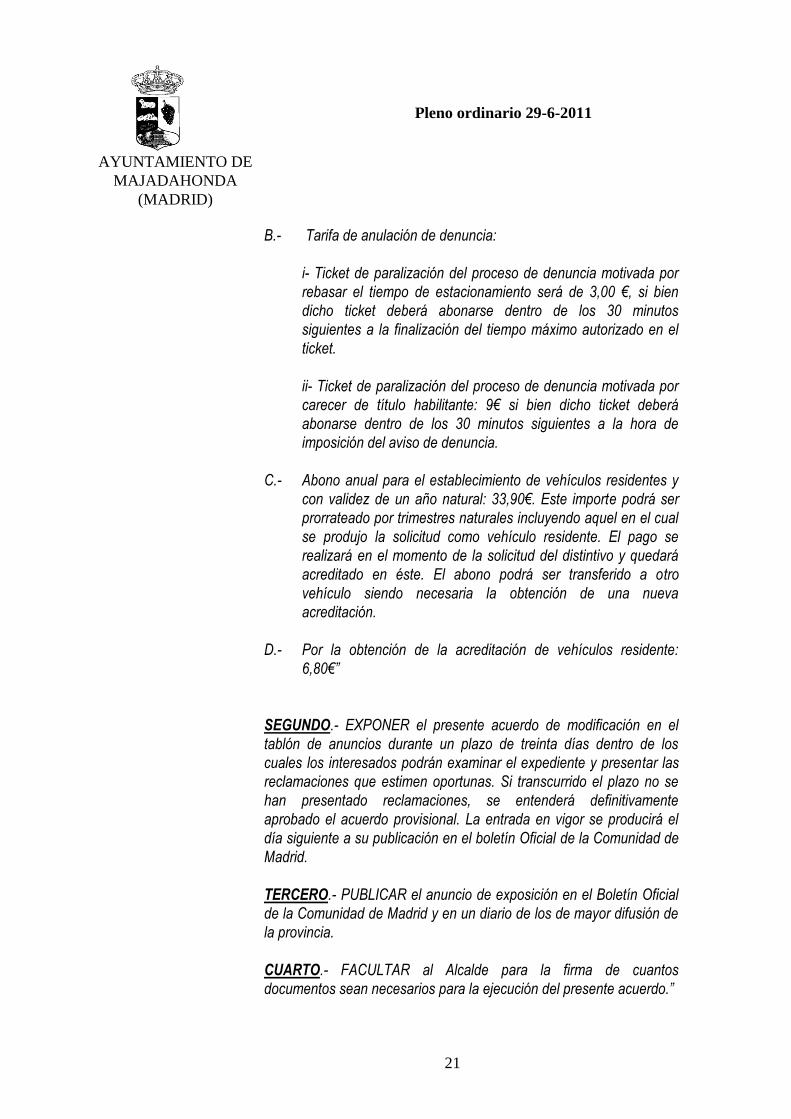

B.- Tarifa de anulación de denuncia:

i- Ticket de paralización del proceso de denuncia motivada por

rebasar el tiempo de estacionamiento será de 3,00 €, si bien

dicho ticket deberá abonarse dentro de los 30 minutos

siguientes a la finalización del tiempo máximo autorizado en el

ticket.

ii- Ticket de paralización del proceso de denuncia motivada por

carecer de título habilitante: 9€ si bien dicho ticket deberá

abonarse dentro de los 30 minutos siguientes a la hora de

imposición del aviso de denuncia.

C.- Abono anual para el establecimiento de vehículos residentes y

con validez de un año natural: 33,90€. Este importe podrá ser

prorrateado por trimestres naturales incluyendo aquel en el cual

se produjo la solicitud como vehículo residente. El pago se

realizará en el momento de la solicitud del distintivo y quedará

acreditado en éste. El abono podrá ser transferido a otro

vehículo siendo necesaria la obtención de una nueva

acreditación.

D.- Por la obtención de la acreditación de vehículos residente:

6,80€”

SEGUNDO.- EXPONER el presente acuerdo de modificación en el

tablón de anuncios durante un plazo de treinta días dentro de los

cuales los interesados podrán examinar el expediente y presentar las

reclamaciones que estimen oportunas. Si transcurrido el plazo no se

han presentado reclamaciones, se entenderá definitivamente

aprobado el acuerdo provisional. La entrada en vigor se producirá el

día siguiente a su publicación en el boletín Oficial de la Comunidad de

Madrid.

TERCERO.- PUBLICAR el anuncio de exposición en el Boletín Oficial

de la Comunidad de Madrid y en un diario de los de mayor difusión de

la provincia.

CUARTO.- FACULTAR al Alcalde para la firma de cuantos

documentos sean necesarios para la ejecución del presente acuerdo.”

Pleno ordinario 29-6-2011

22

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Con fecha 18 de abril de 2011 se procedió al anuncio en

el B.O.C.M. número 159. Asimismo consta en el expediente la

publicación en un diario de la provincia y su exposición en el

tablón de anuncios.

Finalizado el periodo de alegaciones se han presentado

con fecha 25 de mayo y número de registro 9876 una alegación

por D. Juan Santana Uriarte en calidad de Portavoz del Grupo

Municipal de Izquierda Unida en este Ayuntamiento.

El estudio de las alegaciones:

Primera.- A todas las Ordenanzas Fiscales Reguladoras de

Tasas. Se argumenta que “para proceder a una actualización

correcta del valor de las tasas municipales es preceptivo un

estudio riguroso de costes de los servicios objeto de tasas antes

de proceder a su modificación. Mientras se realiza este estudio

de costes, este grupo propone, con carácter general, un

incremento del valor de la cuota de diferentes tasas ... y que se

ajuste en todos los casos a la variación interanual del IPC

desde la última modificación aprobada”.

El expediente pretende modificar y actualizar diversas

Ordenanzas Fiscales relativas a las Tasas Municipales a fin de

adecuarlas al IPC de los dos últimos ejercicios que no se habían

modificado. Con carácter general, su actualización es del 1,1%,

tomando como criterio de la subida del IPC de septiembre de

2008 a septiembre de 2010. La fecha de inicio corresponde con

la de referencia utilizado en el último expediente de revisión de

tasas conforme al IPC registrado.

Esta revisión no afecta a la totalidad de las tasas. Una

parte de ellas no se ve alterada en su cuantía. Otras por el

contrario, también se revisan y modificación varios aspectos y

consta en el expediente la propuesta de los servicios

correspondientes incluyendo bien el estudio de costes bien su

referencia al valor de mercado del bien:

- Tasa por utilización privativa o el aprovechamiento

especial del dominio público local.

- Tasa por Prestación de diversos servicios Administrativos

de competencia local.

Pleno ordinario 29-6-2011

23

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

- Tasa por Utilización privativa o el aprovechamiento

especial del dominio público local.

En suma, para la tasa objeto de modificación coinciden

los criterios planteados por el interesado con los recogidos en el

acuerdo aprobado provisionalmente motivo por el cual la

alegación debe de ser desestimada.

Segunda.- Ordenanza Fiscal número 12 Reguladora de la

Tasa por Licencia de apertura de establecimiento

Dicha Ordenanza no es objeto de modificación por lo que

esta alegación no debe de ser admitida. Se propone establecer

un recargo de 40 por ciento sobre aquellas actividades de

bebidas calificadas. Se propone añadir un nuevo punto a los

existentes, correspondiente al Pleno apreciar las circunstancias

que determinen la oportunidad de aprobar un recargo sobre las

cuotas inicialmente determinadas.

Tercera.- Ordenanza Fiscal número 16 Reguladora de la Tasa

por la utilización privativa o el aprovechamiento especial del

dominio público local.

a) En primer lugar se propone incluir un nuevo epígrafe

para someter a tributación los cajeros instalados en la vía

pública. Al igual que en el caso anterior esta alegación no

debe ser admitida al no estar contemplada en la

aprobación provisional sin perjuicio de que el Pleno

pueda apreciar las circunstancias que determinen una

nueva modificación de la Ordenanza que la contemple.

b) En segundo lugar se propone modificar el epígrafe h)

“celebración de bodas civiles” disminuyendo el importe

de la tasa sobre el acordado por el Pleno. Motiva esta

alegación “considerando injustificada y excesivas las

cuantías de la tasa, que en absoluto cabe asociarlas al

coste del servicio, máxime si se celebra en días y horario

de atención al público”.

La presente tasa grava la utilización privativa o el

aprovechamiento especial del dominio público local por la

utilización de los salones municipales para celebración de

Pleno ordinario 29-6-2011

24

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

bodas civiles, artículo 2. Los acuerdos de establecimiento de

estas tasas deberán adoptarse a la vista de informe técnico-

económico en los que se ponga de manifiesto el valor de

mercado de los bienes, artículo 25 RDL 2/2004, de 5 de marzo,

por el que se aprueba el texto refundido de la Ley Reguladora

de las Haciendas Locales. No obstante, en el caso que nos

ocupa, las tarifas ya estaban establecidas y se actualizan los

precios aplicando el IPC como ya se ha comentado en la

primera alegación y con los argumentos indicados en la misma.

Por el contrario no se aporta ni consta el citado informe que

contradiga el valor de mercado del bien público. A falta del

mismo, la presente alegación debe ser desestimada.

Finalmente, visto el expediente administrativo y la

legislación vigente, se propone al Pleno de la Corporación la

adopción del siguiente ACUERDO:

PRIMERO.- DESESTIMAR las alegaciones presentadas por el

Grupo Municipal de Izquierda Unida el pasado 25 de mayo,

número de registro 9876 primera y tercera 2º, contra la

aprobación provisional de la modificación de Ordenanzas

Fiscales de tasas para el ejercicio 2011.

SEGUNDO.- INADMITIR el resto de alegaciones presentadas

por el interesado.

TERCERO.- APROBAR la actualización y modificación de las

siguientes Ordenanzas Fiscales en sus artículos

correspondientes a cuotas y tarifas:

A.- Ordenanza Fiscal nº 9.- Tasa por prestación de servicios de

alcantarillado y recogida de escombros. Se modifica las tarifas

establecidas en el artículo 5 fijándose las siguientes:

1.a) 0,21 € por metros cúbico o fracción de agua consumida.

1.b) 0,017 € por metro cuadrado o fracción del inmueble

beneficiario del servicio.

2. Por cada 800 kilogramos o fracción: 347,61 euros.

Pleno ordinario 29-6-2011

25

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

B.- Ordenanza Fiscal nº 10.- Tasa por retirada de vehículos de la

vía pública. Se modifica las cuotas establecidas en el artículo 5

fijándose las siguientes:

C.- Ordenanza Fiscal nº 11.- Tasa por prestación de servicios

urbanísticos. Se modifica el importe de las cuotas reflejadas en los

artículos que se indican por las reflejadas en el cuadro:

Epígrafe punto Importe €

1 a) 1

Cuando se acuda y no se consume

el servicio 23,72

2

Cuando se realice el servicio

completo 47,43

1 b) 1

Cuando se acuda y no se consume

el servicio 22,59

2

Cuando se realice el servicio

completo 42,91

1 c) 1

Cuando se acuda y no se consume

el servicio 47,43

2

Cuando se realice el servicio

completo 93,72

1 d) 1

Cuando se acuda y no se consume

el servicio 50,82

2

Cuando se realice el servicio

completo 144,53

1 e)

Retirada de vehículos de más 5.000

Kg 20,45

2 1 Motocicletas, velocípedos y triciclos 10,17

2 Motocarros y vehículos análogos 10,17

3 Automóviles de turismo, camiones

furgonetas y vehículos análogos

hasta 2.500 kg. de tonelaje

10,17

4 Automóviles de turismo, camiones

furgonetas y vehículos análogos

desde 2.500 hasta 5.000 kg. de

tonelaje

14,69

5

Toda clase de vehículos de más de

5.000 kg de tonelaje 19,20

Pleno ordinario 29-6-2011

26

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

D.- Ordenanza Fiscal nº 13.- Tasa por prestación de servicios del

Cementerio Municipal. Se modifica la cuota básica señalada en el

artículo 6.4 quedando fijada en 1,0962 euros.

E.- Ordenanza Fiscal nº 15.- Tasa por Expedición de documentos.

Se modifica el importe de la cuota base establecida en el artículo 5.2

estableciéndose en 1,033 euros.

F.- Ordenanza Fiscal nº 16.- Tasa por Utilización privativa o el aprovechamiento especial del dominio público local.

1.- Se introducen nuevos conceptos y modifican los importes

señalados en los siguientes epígrafes del artículo 4 por las tarifas

que se indican:

Artículo Epígrafe punto Importe €

6 A) 1.a.

Que no precisen búsqueda de

archivos 31,34

1.b.

Que precisen búsqueda de

archivos de ult. cinco años 62,68

1.c.

Que precisen búsqueda de

archivos ant. ult. cinco años 94,02

2 Por toros informe técnicos 31,34

7 B) 1

Cédulas urbanísticas,

agrupaciones y segregaciones 31,34

9 D) 1.a. cuota básica 620,98

15 J) 1. Por cada solicitud 7,08

16 K) de vivienda a otros usos 3,03

de otros usos a vivienda 3,03

17 L) 1.a)

con presupuesto inferior a 18.000

euros 94,02

20 O)

Cambio de titularidad obras

mayores 311,39

22 Q) Por cada petición de prórroga 621,76

Pleno ordinario 29-6-2011

27

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Epígrafe Apartado Importe €

Epígrafe

a) 1

Por apertura de zanja o

canalización 99,08

Epígrafe

c) 4

Por entrada garajes

individuales 12,13

Por entradas a aparcamientos

colectivos de viviendas 7,08

Por entradas a aparcamientos

de uso distinto a vivienda 13,15

Por instalación de isletas en la

entrada de garaje 64,70

Epígrafe

d) i

Por licencia de publicidad en

valla publicitaria (8x3) 775,44

Por licencia de publicidad en

Mupis dos caras

Por licencia de publicidad en

Mupis una cara

1.467,97

734,99

Por licencia de publicidad en

Monoposte 4.908,41

Por licencia de publicidad en

Monoposte luminoso 6.509,83

Por licencia de publicidad en

reloj publicitario 1.292,06

Por licencia de publicidad en

cabina de teléfonos, fotográfica

o similar 454,95

Por cada metro cuadrado de

publicidad en lona en

reparación de fachadas. 9,10

Por banderola sobre mástil de

farolas o similares 9,10

Por publicidad móvil sin

megafonía

Reducción en los conceptos

anteriores por exhibición en el

interior de edificios si su

naturaleza lo permite.

165,80

50%

Epígrafe

f) i Mercadillo de Majadahonda 0,66

ii

Tómbolas, barracas, puestos,

atracciones durante ferias 1,93

iii Casetas de partidos durante 413,45

Pleno ordinario 29-6-2011

28

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

ferias

iv

Tómbolas, barracas, puestos,

atracciones fuera ferias

b) resto de los casos 0,78

v Por Circos 303,30

vi

Rodajes cinematográficos y

videográficos

372,05

Si fuera necesaria la presencia

de personal municipal

775,44

Tasa mínima de licitación 3.639,60

Epígrafe

g) i Quioscos permanentes 21,23

ii Quioscos de temporada 27,28

iii

Quioscos sin fijación de tiempo

ni lugar 2,02

Epígrafe

h)

Utilización de salones cónyuge

empadronado 127,39

Resto de los casos 254,77

2.- Se modifica el Epígrafe b) del artículo 4 quedando redactado de la

siguiente forma:

1. Mercancías, materiales de construcción, escombros u

otros por cada m2 o fracción al día 1,00 €.

2. Contenedores, por cada metro cuadrado o fracción 0,81

euros. Asimismo deberá depositarse una fianza en

metálico de 96,05 euros

3. Vallado de obras:

a) Aceras y zonas de tránsito peatonal en general.

El importe de la tasa se obtendría de aplicar la

fórmula

T=V x CT x CS, siendo:

T = el importe de la tasa

V = 1,50 €

CT = coeficiente por tiempo y CS = coeficiente por

situación se determina con base en las siguientes

tablas:

Pleno ordinario 29-6-2011

29

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

COEFICIENTE CT

TIPO DE OBRA

DURACIÓN EN MESES

3 6 9 12 15 18 >18

Obra nueva en general 1 1 1,5 2,5 5 10 20

Obra nueva con más de 1

planta bajo rasante

1 1 1 2 5 10 20

Obra de rehabilitación o

restauración integral o refuerzo

estructural general

1 1 1,5 2,5 5 10 20

Obra de rehabilitación o

restauración parcial o refuerzo

estructural localizado

1 1,5 2,5 5 10 20 20

Obra de restauración o

ampliación en altura

1 1 1,5 2,5 5 10 20

Obra en locales comerciales 1 2,5 5 10 20 20 20

COEFICIENTE CS

Obras en el casco 1,0

Obras en zonas del primer ensanche 0,9

Obras en barrios periféricos 0,8

Obras en zonas rústicas 0,2

4. Casetas de obra, por cada metro cuadrado o

fracción al mes 1,42 euros.

5. Instalación de Grúas de obra, por cada metro

cuadrado o fracción al mes 1,42 euros.

6. Solicitud de corte de calle, al día 99,08 euros.

7. Reserva de espacio y señalización. Estará

constituida por la suma de la tasa fija más la tasa

variable.

a.- Tasa fija: 35 €/día

b.- Tasa variable, Por cada m2 o fracción 0,30

€/día, en zonas peatonales y 0,80 €/día en

viales o plazas de aparcamiento. Cuando la

ocupación afecte parcialmente a plazas de

estacionamiento de vehículos, se

contabilizará la superficie total de la plaza

que quede inutilizada.

La señalización será por cuenta del

solicitante, previa aprobación de la Policía

Municipal y del Servicio de Infraestructuras.

Pleno ordinario 29-6-2011

30

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

3.- Se modifica el importe de las fianzas señaladas en los

epígrafes del artículo 4 quedando fijados en los siguientes:

Epígrafe Apartado Importe €

Epígrafe

a) 3.I

Por reposición de acerado de

terrazo 91,00

3.II

Por reposición de acerado de

baldosa hidráulica 85,94

3.III

Por reposición de acerado de

calzada 86,95

3.IV

Por reposición de acerado de

terrizo 42,46

3.V

Por reposición de acerado de

zona ajardinada 45,50

Epígrafe

e) Circos 606,60

4.- Se da una nueva redacción al epígrafe e) Terrazas de

veladores, mesas y sillas, apartado III, cuyo texto pasa ser el

siguiente:

III.- La cuantía estará en función de la naturaleza del

aprovechamiento y de la categoría del vial a efectos fiscales, en

caso de que se sitúe en la esquina de dos vías se tomará la

correspondiente al grupo de mayor importe, de acuerdo con el

siguiente cuadro:

Grupo

Vías €/metro

1 No comprendido en resto de grupos 39,43

2 Categoría de la calle 1ª o 2ª 59,65

3

Gran vía, plaza de Colon y zona

peatonal Cr. Boadilla 80,88

Pleno ordinario 29-6-2011

31

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

H.- Ordenanza Fiscal nº 17.- Tasa por Prestación de diversos servicios Administrativos de competencia local.

1.- Se modifica la cuota base establecida en el artículo 5,

apartado 2, quedando fijada en 1,0777 euros.

2.- Se da una nueva redacción al artículo 5, apartado 3,

epígrafe A Servicios de recogida de animales domésticos que

es la que a continuación se señala

Epígrafe A.- Servicio de vigilancia y control de animales

domésticos

SERVICIO índice

Recogida en la vía pública y/o domicilio de animales

identificados y/o con dueño

44,53

Recogida de animal muerto en clínica 22,26

Recogida de animal muerto a protectora reconocida

oficialmente

22,26

Por cada animal adicional 18,55

Entrega de animales por sus propietarios en el CICAM 30,61

Permanencia del animal en el CICAM por día 6,49

Vacunación antirrábica y registro e identificación por

microchip

22,26

Lavado y desparasitado de perro de tamaño grande 11,13

Lavado y desparasitado de perro pequeño 9,28

Adopción (con identificación y vacuna oficial) 22,26

Esterilización de perros 41,74

Esterilización de gatos 27,83

Eutanasia 13,91

Urgencias 30%

adicional

sobre el

precio.

3.- Se suprime el epígrafe B del artículo 5, apartado 3.

I.- Ordenanza Fiscal nº 19.- Tasa por aparcamiento de

vehículos. Se modifica el artículo 6 cuyo texto modificado es el

siguiente:

Pleno ordinario 29-6-2011

32

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

“Se establecen las siguientes tarifas:

A. En los casos que el importe se satisfaga en el momento

de obtener el ticket o documento justificativo:

a) Estacionamiento de vehículos no residentes en zona

ordinaria:

Tiempo de estacionamiento Importe (€)

- Mínimo, hasta quince minutos 0,25 €

- Máximo, 2 horas 1,40 €

Por cada cinco minutos o fracción, hasta

el máximo permitido por la Ordenanza 0,056 €

b) Estacionamiento de vehículos residentes en zona

ordinaria:

Desde las 10 horas hasta las 14 horas 0,25 €

Desde las 16 horas hasta las 20 horas 0,20 €

Día completo 0,35 €

c) Estacionamiento de vehículos no residentes en zona

especial:

Desde las 10 horas hasta las 14 horas 1,15 €

Desde las 16 horas hasta las 20 horas 1,15 €

Día completo 2,25 €

d) Talleres de reparación y mantenimiento de vehículos, con

la autorización regulada en la O.R.A., sin limitación de

horarios 81,30 € / plaza / año.

El devengo de producirá el 1 de enero o en la

fecha de la autorización de solicitud inicial,

prorrateándose por trimestres en este último caso.

El pago deberá realizarse al presentar la solicitud de

autorización.

Pleno ordinario 29-6-2011

33

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

B.- Tarifa de anulación de denuncia:

i- Ticket de paralización del proceso de denuncia motivada por

rebasar el tiempo de estacionamiento será de 3,00 €, si bien

dicho ticket deberá abonarse dentro de los 30 minutos

siguientes a la finalización del tiempo máximo autorizado en el

ticket.

ii- Ticket de paralización del proceso de denuncia motivada por

carecer de título habilitante: 9€ si bien dicho ticket deberá

abonarse dentro de los 30 minutos siguientes a la hora de

imposición del aviso de denuncia.

C.- Abono anual para el establecimiento de vehículos residentes y

con validez de un año natural: 33,90€. Este importe podrá ser

prorrateado por trimestres naturales incluyendo aquel en el cual

se produjo la solicitud como vehículo residente. El pago se

realizará en el momento de la solicitud del distintivo y quedará

acreditado en éste. El abono podrá ser transferido a otro

vehículo siendo necesaria la obtención de una nueva

acreditación.

D.- Por la obtención de la acreditación de vehículos residente:

6,80€

CUARTO.- PUBLICAR el texto íntegro de la presente modificación en

el B.O.C.M. indicando que contra el acuerdo, que pone fin a la vía

administrativa, los interesados pueden presentar recurso contencioso-

administrativo ante los órganos de esta jurisdicción en el plazo de dos

meses a contar desde al día siguiente a su publicación.

QUINTO.- FACULTAR al alcalde para la firma de cuantos documentos

sean necesarios para la ejecución del presente acuerdo.”

G) MOCIÓN de la Concejal Delegada de Economía y Hacienda

de 15-6-2011, que dice:

“Visto el expediente así como el informe Propuesta de

Resolución del Tesorero Municipal, se propone la elevación al

Pleno para su aprobación de la propuesta realizada por el

Tesorero a las alegaciones presentadas a la aprobación

Pleno ordinario 29-6-2011

34

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

provisional en sesión de Pleno de 30 de marzo de 2011, para su

aprobación definitiva en el siguiente Pleno.”

H) Informe nº 18/11, del Sr. Secretario General de 16 de junio de

2011, cuyo texto es el siguiente:

“1.- Conforme a lo establecido en el artículo 106 de la Ley

7/1985, de 2 de abril, Reguladora de las Bases del

Régimen Local (LRBRL).

“1.- Las entidades locales tendrán autonomía para establecer y

exigir tributos de acuerdo con lo previsto en la legislación del Estado

reguladora de las Haciendas Locales y en las leyes que dicten las

Comunidades Autónomas en los supuestos expresamente previstos

en aquélla.

2.- La potestad reglamentaria de las Entidades Locales en materia

tributaria se ejercerá a través de Ordenanzas Fiscales reguladoras

de sus tributos propios y de Ordenanzas Generales de gestión,

recaudación e inspección. Las Corporaciones Locales podrán

emanar disposiciones interpretativas y aclaratorias de las mismas.”

2.- En lo que se refiere a la modificación de Ordenanzas

Fiscales, debe tenerse en cuenta lo dispuesto en el artículo

16.1 párrafo último del Texto Refundido de la Ley de

Haciendas Locales de 5 de marzo de 2004: “Los acuerdos

de modificación de dichas Ordenanzas deberán contener

la nueva redacción de las normas afectadas y las fechas

de su aprobación y del comienzo de su aplicación.”

3.- Tramitación:

Tanto en el caso de imposición de tributos como en los de

aprobación y modificación de Ordenanzas Fiscales rige lo

dispuesto en el artículo 17 del Texto Refundido de la Ley

de Haciendas Locales de 5 de marzo de 2005:

“1. Los acuerdos provisionales adoptados por las Corporaciones

Locales para el establecimiento, supresión y ordenación de tributos y

para la fijación de los elementos necesarios en orden a la

determinación de las respectivas cuotas tributarias, así como las

aprobaciones y modificaciones de las correspondientes ordenanzas

fiscales, se expondrán en el tablón de anuncios de la Entidad durante

Pleno ordinario 29-6-2011

35

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

treinta días, como mínimo, dentro de los cuales los interesados

podrán examinar el expediente y presentar las reclamaciones que

estimen oportunas.

2. Las entidades locales publicarán, en todo caso, los anuncios

de exposición en el boletín oficial de la provincia, o, en su caso, en el

de la Comunidad Autónoma uniprovincial. Las diputaciones

provinciales, los órganos de gobierno de las entidades

supramunicipales y los ayuntamientos de población superior a 10.000

habitantes deberán publicarlos, además, en un diario de los de mayor

difusión de la provincia, o de la Comunidad Autónoma uniprovincial.

3. Finalizado el periodo de exposición pública, las corporaciones

locales adoptarán los acuerdos definitivos que procedan, resolviendo

las reclamaciones que se hubieran presentado y aprobando la

redacción definitiva de la ordenanza, su derogación o las

modificaciones a que se refiera el acuerdo provisional. En el caso de

que no se hubieran presentado reclamaciones, se entenderá

definitivamente adoptado el acuerdo, hasta entonces provisional, sin

necesidad de acuerdo plenario.

4. En todo caso, los acuerdos definitivos a que se refiere el

apartado anterior, incluyendo los provisionales elevados

automáticamente a tal categoría, y el texto íntegro de las ordenanzas

o de sus modificaciones, habrán de ser publicados en el Boletín

Oficial de la Provincia o, en su caso, de la Comunidad Autónoma

uniprovincial, sin que entren en vigor hasta que se haya llevado a

cabo dicha publicación.

5. Las diputaciones provinciales, consejos, cabildos insulares y,

en todo caso, las demás entidades locales cuando su población sea

superior a 20.000 habitantes, editarán el texto íntegro de las

ordenanzas fiscales reguladoras de sus tributos dentro del primer

cuatrimestre del ejercicio económico correspondiente.

En todo caso, las entidades locales habrán de expedir copias

de las ordenanzas fiscales publicadas a quienes las demanden.”

4.- Conforme a lo establecido en el artículo 107.1 de la Ley

Reguladora de las Bases del Régimen Local de 2-4-85

(según la redacción dada por la disposición adicional

primera, apartado 1, de la L.H.L.):

Pleno ordinario 29-6-2011

36

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

“Las Ordenanzas fiscales reguladoras de los tributos locales

comenzarán a aplicarse en el momento de su publicación definitiva en

el “Boletín Oficial” de la Provincia, o, en su caso, de la Comunidad

Autónoma uniprovincial salvo que en las mismas se señale otra

fecha.”

5.- El acuerdo de modificación de las Ordenanzas debe

contener la nueva redacción de las normas afectadas y las

fechas de su aprobación y el comienzo de su aplicación,

conforme exige el art. 16.1 párrafo tercero de la L.H.L.

Las relativas a tasas y precios públicos deberán contener

el correspondiente estudio económico de costes del

servicio correspondiente o sus actualizaciones, o bien la

actualización del valor del mercado de los bienes según se

trate de la regulación relativa a prestación de servicio u

ocupación del dominio público.

Finalmente, en cuanto a la tramitación, es la misma que

para la aprobación de Ordenanzas Fiscales o imposición

de tributos. Por lo tanto, me remito a lo dispuesto en el

artículo 17 del Texto Refundido de la Ley de Haciendas

Locales de 5 de marzo de 2004 transcrito en el presente

informe.

6.- Se ha seguido la tramitación prevista en la normativa

aplicable.

7.- Por el Sr. Tesorero se ha evacuado el oportuno informe-

propuesta de resolución que se eleva al Pleno.

El informe-propuesta sobre las alegaciones efectuadas y

propuesta de aprobación definitiva se ajusta a la

legalidad, ya que se trata de expedientes de modificación

de ordenanzas y no de aprobación de nuevas Ordenanzas.

En ese sentido, la desestimación e inadmisión de las

alegaciones que se recoge en la propuesta es adecuada a

derecho, sin perjuicio de que las que son objeto de

inadmisión, si se considera conveniente, se puedan

considerar como propuestas al equipo de gobierno y al

Pleno ordinario 29-6-2011

37

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Pleno, que podrá tomarlas o no consideración, pero en el

marco del oportuno expediente que, en su caso, se pudiera

instruir al efecto, ya que son posibles legalmente si así se

considerara oportuno. En particular, sobre la posibilidad

de imposición de tasas por instalación de cajeros

automáticos en las vías públicas se han pronunciado entre

otras las SSTSJ de Madrid de 12 de marzo, 31 de mayo y

12 de julio de 2004, STSJ de Castilla y León de 13 de

octubre de 2006, STSJ de Castilla-La Mancha de 8 de

febrero de 2005 y SSTSJ de Cataluña de 12 de febrero de

2004 y 25 de abril y 9 de mayo de 2005.”

I) Informe de Intervención de fecha 20-6-11, que dice:

“I.- NORMATIVA APLICABLE

Constitución Española de 1978 (CE).

Ley 7/85, de 2 de abril, Reguladora de las Bases del

Régimen Local (LBRL).

Real Decreto Legislativo 2/2004, de 5 de marzo, por el

que se aprueba el texto refundido de la Ley 39/88, de 28

de diciembre, Reguladora de las Haciendas Locales

(TRLHL).

Ley 58/2003, de 17 de diciembre, General Tributaria

(LGT).

Real Decreto 1684/90, de 20 de diciembre, Reglamento

General de Recaudación (RGR).

Reglamento de procedimientos administrativos

municipales, modificado por el Ayuntamiento Pleno en su

sesión de 27 de junio de 2000 (RPAM; ficha H-11).

II.- PROCEDIMIENTO ADMINISTRATIVO PARA LA

MODIFICACIÓN DE LAS ORDENANZAS FISCALES

El TRLHL, en su artículo 17 fija el procedimiento para el

establecimiento, supresión y ordenación de tributos y para la

fijación de los elementos necesarios en orden a la

determinación de las respectivas cuotas tributarias, así como

las aprobaciones y modificaciones de las correspondientes

Ordenanzas Fiscales. De dicho procedimiento, hasta ahora se

han sustanciado los siguientes trámites:

Pleno ordinario 29-6-2011

38

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Aprobación, publicación y exposición de los acuerdos

provisionales y recepción, en su caso de las reclamaciones

presentadas:

La modificación de las ordenanzas fiscales de Tasas

para 2011 fue objeto de aprobación inicial por el Pleno de la

Corporación, en sesión celebrada el 30/03/2011.

El acuerdo provisional fue publicado en el BOCM el

18/04/2011 y se expuso en el tablón de anuncios de esta entidad

durante treinta días. Dentro de ese plazo se presentó una

reclamación, fechada el 25/05/2011, suscrita por D. Juan

Santana Uriarte en representación del Grupo Municipal de

Izquierda Unida, con registro de entrada nº 9876 de esa misma

fecha.

A partir de ahora, el expediente deberá sujetarse a la

siguiente tramitación

Resolución de reclamaciones, aprobación definitiva y

publicación de dicho acuerdo:

Finalizado el período de exposición pública, procede la

aprobación resolviendo la reclamación presentada y aprobando

la redacción definitiva de la Ordenanza.

En este sentido el informe de Tesorería de 08/06/2011

indica los motivos expuestos por los reclamantes y, como

conclusión, según consta en la propuesta del Concejal de

Hacienda, se propone al Pleno la desestimación de los apartados

primero y tercero, así como la inadmisión del resto de los

apartados de la reclamación presentada. Por este motivo no

procede un nuevo informe por parte de esta Intervención, toda

vez que el texto de las modificaciones que se presentan para su

aprobación definitiva no difiere del aprobado inicialmente, que

ya fue objeto de informe de Intervención.

Una vez adoptado por el Pleno el acuerdo definitivo, éste,

junto con los textos definitivos de las Ordenanzas Fiscales, deben

ser objeto de publicación íntegra en el BOCM. Como garantía

adicional de la efectividad del principio de la publicidad, el

Pleno ordinario 29-6-2011

39

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

apartado 5º del artículo 17 del TRLHL ordena a las entidades

locales con población superior a 20.000 habitantes que las

Ordenanzas Fiscales sean editadas por las mismas y, en todo

caso, que se faciliten copias a quienes lo soliciten.

Entrada en vigor:

De conformidad con lo dispuesto en el artículo 107.1 de la

LBRL, y en el artículo 17.4 del TRLHL:

“Las Ordenanzas Fiscales entran en vigor con su publicación en los

términos previstos en la Ley, comienzan a aplicarse en la fecha indicada

en las mismas o, en su defecto, en el momento de su entrada en vigor y

permanecen vigentes durante el tiempo expresamente previsto en las

mismas o, en su defecto, hasta su derogación expresa”.

Impugnación de los acuerdos:

A tenor de lo dispuesto en el artículo 19.1 del TRLHL,

contra los acuerdos definitivos de aprobación de Ordenanzas

fiscales y sus respectivos textos no puede interponerse otro

recurso que el contencioso-administrativo, en los plazos y forma

previstos en la Ley de dicha Jurisdicción.

Ámbito de aplicación de las Ordenanzas Fiscales:

Viene delimitado en el artículo 107.2 de la LBRL, en

virtud del cual, las Ordenanzas obligan en el territorio de la

respectiva Entidad Local y se aplican conforme a los principios

de residencia efectiva y de territorialidad, según los casos.”

J) Dictamen de la Comisión Informativa de Economía y

Hacienda de 22-6-11, favorable

La Concejal Delegada de Economía y Hacienda, Sra. Menéndez,

indica que, una vez transcurrido el periodo de exposición pública y

presentadas alegaciones, se propone desestimar las alegaciones

presentadas y aprobar definitivamente la modificación de las

Ordenanzas Fiscales de Tasas para 2011.

Pleno ordinario 29-6-2011

40

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Aclara que, con carácter general, solo se sube el IPC y las únicas

excepciones son aquellas tasas que llevan aparejadas una actividad y

además se igualan las tasas que deben abonar los locales incorporados

a la Gran Vía después de la obra a las que ya venían abonando los

locales comerciales ubicados en dicha calle.

Termina su intervención reiterando que únicamente se sube el

IPC en las tasas.

El Portavoz del Grupo Municipal Socialista, Sr. Cabezón, indica

que la propuesta que se realiza en este expediente está, en cierta

forma, en consonancia con el programa electoral con el que su partido

se presentó en las últimas Elecciones Locales puesto que pretendía, en

estos momentos de crisis económica general, desahogar a las familias

y empresas majariegas.

Termina su intervención diciendo que es cierto que solo se sube

el IPC y su Grupo espera y va a vigilar que, a lo largo de la legislatura,

los precios públicos, las tasas e impuestos sigan este mismo camino.

La Portavoz del Grupo Municipal Unión Progreso y

Democracia, Sra. Madrigal, indica que su Grupo se ha incorporado a

la Corporación después del fin de del periodo de exposición pública y

acabado el plazo para presentar alegaciones.

Termina su intervención diciendo que le parece bien la subida

del IPC en las tasas.

El Portavoz del Grupo Municipal Izquierda Unida-Los Verdes,

Sr. Santana, indica que su Grupo sí presentó alegaciones en el periodo

de exposición pública por entender que era necesario que todas las

tasas estuvieran actualizadas por el IPC mientras que se realizaban los

necesarios estudios de costes.

Sigue diciendo que entiende que, en la propuesta que se

someterá a votación, se hace algún tipo de estudio de relación coste-

servicio pero le hubiera gustado que se hubiera tomado, como marco

general, la subida del IPC acumulado (1,1%) en todas las tasas.

Pleno ordinario 29-6-2011

41

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Manifiesta que, al igual que se suelen actualizar los cánones que

paga o recibe el Ayuntamiento, sería necesario actualizar las tasas y

por ello su Grupo presentó su propuesta por entender que, con los

mayores ingresos que se podrían obtener, se podría abordar el gasto

social que su Grupo ha reclamado en muchas ocasiones u otra serie de

aspectos que planteó en las alegaciones a las Ordenanzas Fiscales de

Impuestos y que se referían al IBI socialmente justo o concesión de

bonificaciones.

Indica a continuación que su Grupo alegó que se podían buscar

nuevas formas de generar ingresos como podía ser la implantación de

una tasa a los cajeros automáticos por estar situados en la vía pública o

recargar la tasa a los establecimientos que venden bebidas alcohólicas.

Aclara que, en muchas ocasiones, se dice que el Grupo Izquierda

Unida-Los Verdes solo hace propuestas que generan mayor gasto pero

no es verdad porque también presentan propuestas encaminadas a

generar mayores ingresos que puedan sufragar, en cierta forma, esos

mayores gastos.

Termina su intervención indicando que, por los motivos que ha

expuesto, su Grupo presentó alegaciones y sigue manteniendo que esas

alegaciones eran pertinentes.

La Portavoz del Grupo Municipal Centrista, Sra. Pedreira, indica

que su Grupo se va a abstener en esta votación por creer que se han

realizado, de alguna forma, estudios de costes en algunas tasas pero en

otras tasas los estudios que se han realizado no son demasiado

exhaustivos.

Sigue diciendo que no entiende por qué se ha cambiado la tasa

por ocupación del dominio público que costaba 75 € y ahora va a

costar 35 € y además se van a tener en cuenta los metros ocupados

cuando anteriormente se debían pagar 75 € hasta 100 m2. de

ocupación.

Insiste en que los costes de algunas tasas no están claros y

recuerda que la ley dice que las tasas deben cubrir el coste de la

actividad que se desarrolla pero su Grupo entiende que, en algunos

casos, hay que hacer verdaderos actos de fe para creerlo.

Pleno ordinario 29-6-2011

42

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)

Termina su intervención diciendo que, por los motivos que ha

expuesto, su Grupo cree que algunas tasas están correctas pero otras

no han sido suficientemente estudiadas y por ello, como se plantean

todas las tasas de forma conjunta, su Grupo se va a abstener en esta

votación.

El Sr. Presidente indica que le gustaría saber qué hubiera

ocurrido si el Equipo de Gobierno hubiera planteado una subida de

tasas.

Sometido este asunto a votación, la Corporación, por trece (13)

votos a favor correspondientes al Grupo Municipal Popular, dos (2)

votos en contra correspondientes al Grupo Municipal Izquierda Unida-

Los Verdes y nueve (9) abstenciones correspondientes a los Grupos

Municipales Socialista, Unión Progreso y Democracia y Centrista,

ACUERDA:

PRIMERO.- DESESTIMAR las alegaciones presentadas por el Grupo

Municipal de Izquierda Unida el pasado 25 de mayo, número de

registro 9876 primera y tercera 2º, contra la aprobación provisional de

la modificación de Ordenanzas Fiscales de tasas para el ejercicio 2011.

SEGUNDO.- INADMITIR el resto de alegaciones presentadas por el

interesado.

TERCERO.- APROBAR la actualización y modificación de las

siguientes Ordenanzas Fiscales en sus artículos correspondientes a

cuotas y tarifas:

A.- Ordenanza Fiscal nº 9.- Tasa por prestación de servicios de

alcantarillado y recogida de escombros. Se modifica las tarifas

establecidas en el artículo 5 fijándose las siguientes:

1.a) 0,21 € por metros cúbico o fracción de agua consumida.

1.b) 0,017 € por metro cuadrado o fracción del inmueble

beneficiario del servicio.

2. Por cada 800 kilogramos o fracción: 347,61 euros.

Pleno ordinario 29-6-2011

43

AYUNTAMIENTO DE

MAJADAHONDA

(MADRID)