3º encontro anual light e investidores - apimecrio.com.br · forte presença no setor elétrico...

TRANSCRIPT

11

3º Encontro Anual Light e Investidores3º Encontro Anual Light e Investidores

22

Aviso Importante

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou

resultados futuros de acordo com a regulamentação de valores mobiliários brasileira e

internacional. Essas declarações estão baseadas em certas suposições e análises feitas pela

Companhia de acordo com a sua experiência e o ambiente econômico e nas condições de

mercado e nos eventos futuros esperados, muitos dos quais estão fora do controle da

Companhia. Fatores importantes que podem levar a diferenças significativas entre os resultados

reais e as declarações de expectativas sobre eventos ou resultados futuros incluem a estratégia

de negócios da Companhia, as condições econômicas brasileira e internacional, tecnologia,

estratégia financeira, desenvolvimentos da indústria de serviços públicos, condições

hidrológicas, condições do mercado financeiro, incerteza a respeito dos resultados de suas

operações futuras, planos, objetivos, expectativas e intenções, entre outros. Em razão desses

fatores, os resultados reais da Companhia podem diferir significativamente daqueles indicados

ou implícitos nas declarações de expectativas sobre eventos ou resultados futuros.

As informações e opiniões aqui contidas não devem ser entendidas como recomendação a

potenciais investidores.

3

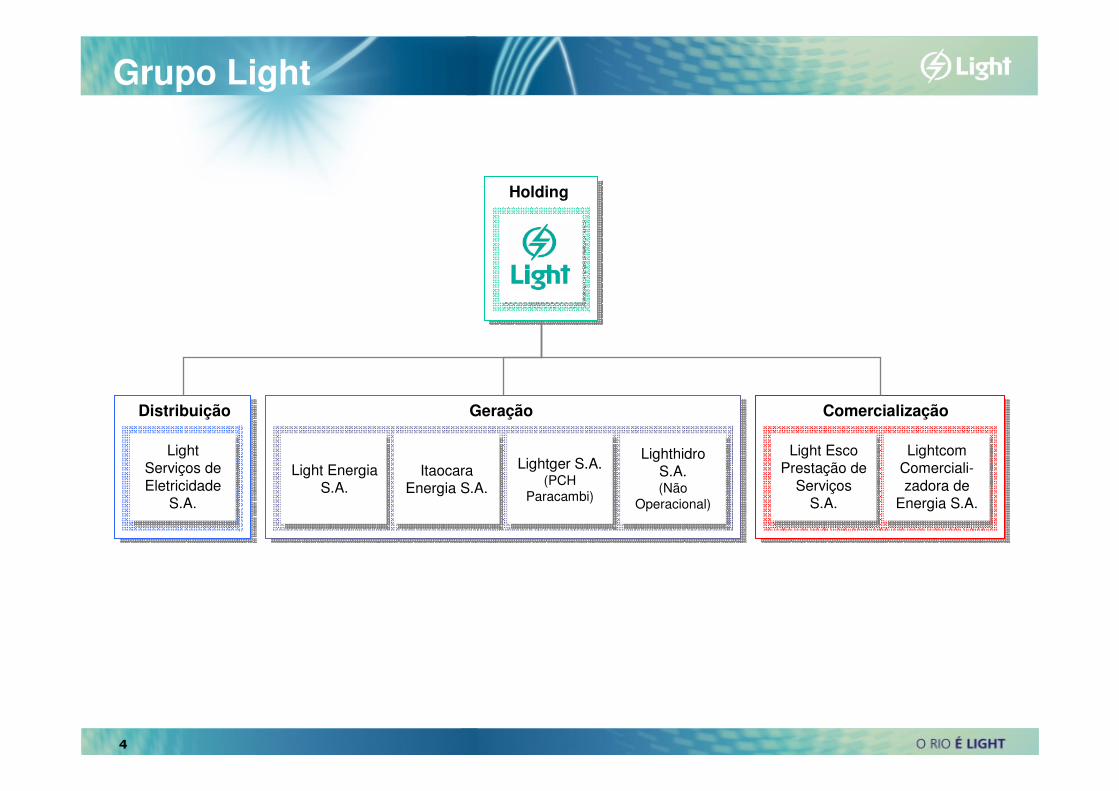

Organograma

Jerson Kelman - CEO

Jerson KelmanDiretor Presidente

Ex-Diretor Geral daAneel e da Ana

Jerson KelmanDiretor Presidente

Ex-Diretor Geral daAneel e da Ana

Ana Silvia MatteDiretora de Gente

Ana Silvia MatteDiretora de Gente

José Humbertode CastroDiretor de Distribuição

José Humbertode CastroDiretor de Distribuição

Evandro Leite Vasconcelos

Diretor de Energia

Evandro Leite Vasconcelos

Diretor de Energia

João BatistaZolini Carneiro

Diretor de Finanças e Relações com

Investidores

João BatistaZolini Carneiro

Diretor de Finanças e Relações com

Investidores

Paulo RobertoRibeiro Pinto

Diretor de Novos Negócios

e Institucional

Paulo RobertoRibeiro Pinto

Diretor de Novos Negócios

e Institucional

Paulo Carvalho Filho

Diretor de GestãoEmpresarial

Paulo Carvalho Filho

Diretor de GestãoEmpresarial

Ex-Diretora de RHda Casa Sendas,

CSN e Wella

Ex-Diretor da RosalEnergia S.A. e

Ex-Superintendentede Geração da

CEMIG

Ex-Superintendente de Participações da

Cemig. Conselheiro da

Light desde 2006

Ex-Diretor daEletrobras, Furnas,

Chesf eLight desde 2001

Ex-Diretor Presidente da Celpe,do Grupo Neoenergia

Ex-Presidente da Comlurb, por 16 anos

4

Holding

Light Serviços de Eletricidade

S.A.

Distribuição

Light Energia S.A.

Geração

Light EscoPrestação de

Serviços S.A.

Comercialização

ItaocaraEnergia S.A.

Lightger S.A.(PCH

Paracambi)

LighthidroS.A.(Não

Operacional)

LightcomComerciali-zadora de

Energia S.A.

Grupo Light

55

Forte presença no Setor Elétrico

IntegradasReceita Líquida 2009 – R$ Bilhões

48.566

42.786 41.269

28.280

21.492 21.286

5.175

2.6512.237

1.737 1.688

855

11,7

10,6

7,05,6 5,4

4,6

Fonte: Relatórios das Companhias

Nota: 1 – Mercado Cativo + Clientes Livres – 31 de Dezembro de 2009

DistribuidorasEnergia Consumida na Área de Concessão (2009) - Gwh1

Geradoras PrivadasCapacidade Instalada de Geração Hidráulica (MW)

66

Ser uma grande empresa brasileira comprometida com a sustentabilidade, respeitada e admirada pela excelência do serviço prestado a seus clientes e à comunidade, pela criação de valor para seus acionistas e por se constituir em um ótimo lugar para se trabalhar.

Missão

“

”

77

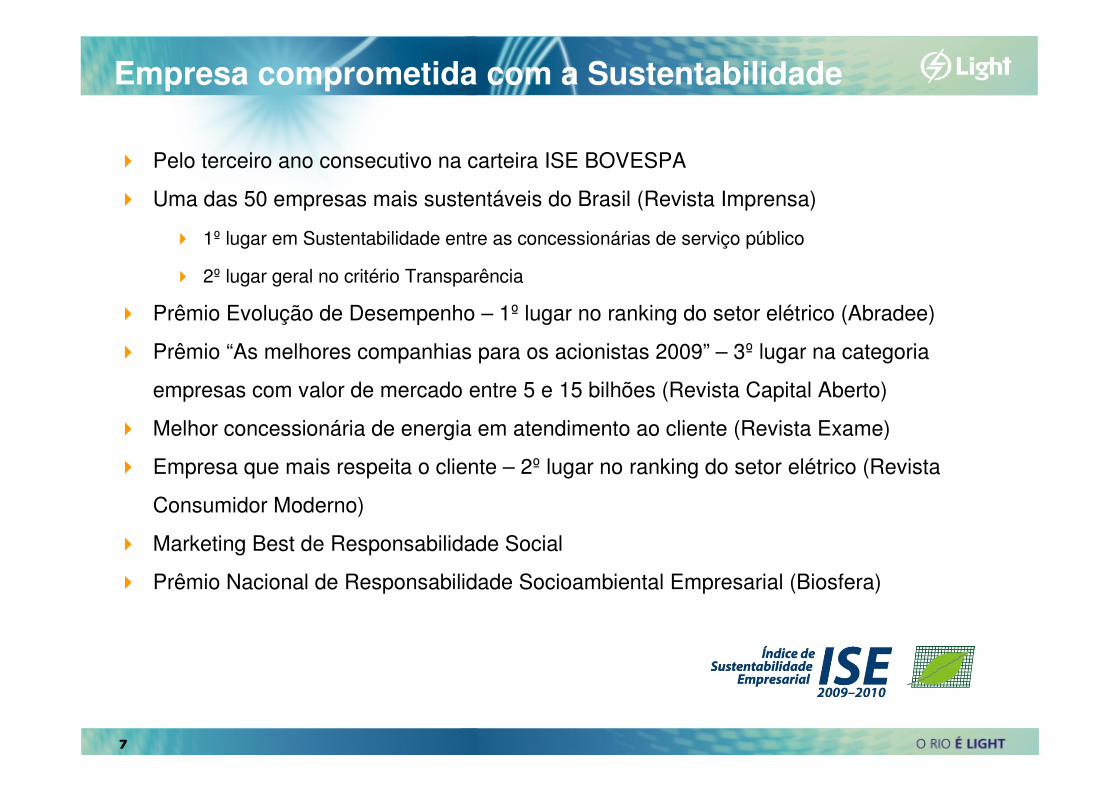

Empresa comprometida com a Sustentabilidade

� Pelo terceiro ano consecutivo na carteira ISE BOVESPA

� Uma das 50 empresas mais sustentáveis do Brasil (Revista Imprensa)

� 1º lugar em Sustentabilidade entre as concessionárias de serviço público

� 2º lugar geral no critério Transparência

� Prêmio Evolução de Desempenho – 1º lugar no ranking do setor elétrico (Abradee)

� Prêmio “As melhores companhias para os acionistas 2009” – 3º lugar na categoria

empresas com valor de mercado entre 5 e 15 bilhões (Revista Capital Aberto)

� Melhor concessionária de energia em atendimento ao cliente (Revista Exame)

� Empresa que mais respeita o cliente – 2º lugar no ranking do setor elétrico (Revista

Consumidor Moderno)

� Marketing Best de Responsabilidade Social

� Prêmio Nacional de Responsabilidade Socioambiental Empresarial (Biosfera)

88

Estrutura Corporativa

Free Float

[47,9%]

MercadoLEPSA

25,53% 0,53% 13,03% 13,03% 23,05% 24,82%

Free Float [47,9%]

MercadoLEPSA

13,03% 26,06% 13,03% 23,05% 24,82%

SPE

PARATI

FIP

REDENTOR

>50%<50%

Grupo Controlador[52,1%]

EstruturaFinal

LUCE

RME

Grupo Controlador [52,1%]

Estrutura Atual

99

Foco da Organização

3 anos e 7 meses

Ago / 2006 Mar / 2010

TURNAROUND

QUALIDADE E FOCO NO CLIENTE

CRESCIMENTO

GOVERNANÇA CORPORATIVA

1010

CRESCIMENTOCOM QUALIDADE

� Excelência na qualidade do atendimento aos seus clientes� “Player” efetivo no processo de consolidação do segmento de distribuição

� Sinergia na relação LIGHT e CEMIG� Participação na expansão da geração

Visão de Futuro

1111

Resultados 1T10Resultados 1T10

1212

Consumo de Energia

9,5% 6.087

1T10

5.558

1T09

CONSUMO DE ENERGIA ELÉTRICA

(GWh)

1Nota: Em razão de preservar a comparabilidade com o mercado homologado pela Aneel no processo de Revisão Tarifária, foram desconsideradas a energia e a demanda medidas dos clientes livres: Valesul, CSN e CSA, tendo em vista a planejada saída desses clientes para a Rede Básica.

1,0% a.a.

5.481

1T08

5.453

1T07

Livre 10,8% Residencial 39,7%Outros 14,2%Comercial 28,0% Industrial 7,4%

Distribuição

1313

+7,6%

+11,7%

+3,8%

+4,7%

+8,6%

Residencial Industrial Comercial Outros Total2.163 2.416

433 450 1.582 1.702 823 862

5.002 5.430

1T09 1T10

CONSUMO DE ENERGIA ELÉTRICA (GWh)

TRIMESTRE

Mercado Cativo

Desempenho 1T10

1414

1T09 1T10Nota: Em razão de preservar a comparabilidade com o mercado homologado pela Aneel no processo

de Revisão Tarifária, foram desconsideradas a energia e a demanda medidas dos clientes livres:Valesul, CSN e CSA, tendo em vista a planejada saída desses clientes para a Rede Básica.

1 A quantidade em MW apresentada relaciona-se ao somatório anual dos MW faturados a cada mês, englobando os períodos de ponta e fora de ponta.

CONSUMO DE ENERGIA ELÉTRICA (GWh)

USO DA REDE – CLIENTES LIVRES

+0,9%

+9,4%

Clientes Livres Concessionárias2.4652.254 3.890 3.923

DEMANDA DE ENERGIA ELÉTRICA (MW)

USO DA REDE

1+18,1%

1T09 1T10556 657

Livre

Mercado Livre

Consumo e demanda faturada

1515

Evolução da Taxa de Arrecadação

TAXA DE ARRECADAÇÃO12 Meses

TAXA DE ARRECADAÇÃO POR SEGMENTOTRIMESTRE

Total Varejo Grandes Clientes Poder Público

91,1% 95,7% 93,0%87,0% 98,0% 101,9% 93,5% 94,7%

1T09 1T10

96,6% 97,2% 97,3% 98,5%

mar/09 set/09 dez/09 mar/10

1616

Áreas de risco 39%

Fora da área de risco 61%

PERFIL DAS PERDAS NÃO-TÉCNICAS

Evolução das Perdas de Energia

EVOLUÇÃO DAS PERDAS (12 Meses)

mar/08

4.847

mar/09

4.832

mar/10

5.358

43,2%

41,8%43,1%

1.972 2.053 2.171

6.819 6.8857.529

38,2%

% Perda Não Técnica / Mercado BT

Perda Não Técnica GWh

Perda Técnica GWh

% Perda Não Técnica / Mercado BT -Regulatória

1717

EVOLUÇÃO RECEITA LÍQUIDA (R$ MM)

Receita Líquida

Geração 4,6%

Distribuição 93.3%

Comercialização 2.0%

RECEITA LÍQUIDA POR SEGMENTO (1T10)

+4,3% a.a.

2009

5.432

20082007

5.3874.992

1T09 1T10

1.4381.594

+10,9%

1818

EVOLUÇÃO DOS CUSTOS GERENCIÁVEISDistribuição (R$ milhões)

Custos e Despesas

Gerenciáveis (distribuição): 296,1(21,5%)

Geração eComercialização: 64,6(4,7%)

Não gerenciáveis (distribuição): 1.014,4(73,7%)

*Não considera eliminações

2006

1.561-31.5%

2007 2008 2009

1.143994

1.090

1T09 1T10

252296

+17,3%

1919

EBITDA por segmento*1T10

Resultados Financeiros

Geração 14,9%(Margem EBITDA: 62,7%)

Comercialização 0,7% (Margem EBITDA: 7,1%)

Distribuição 84,4%(Margem EBITDA: 17,6%)

*Não considera eliminações

EBITDA

¹ Pro forma, desconsidera custos de PLR

EBITDA¹ (R$ MM) e Margem EBITDA

EBITDA Margem EBITDA

20071 2008 1T09 1T102009

1.138 1.1881.504350 312

22,8% 21,9%27,9% 19,6%24,3%-10.6%

2020

Resultados Financeiros

LUCRO LÍQUIDO (R$ Milhões)

605

2007 2008 1T09 1T102009

1.074974

168

121

Efeitos não recorrentes223 418 479

2121

Dividendos

POLÍTICA DE DIVIDENDOS E PAYOUT

Dividend Yield*Dividendos

2007 2008 2009

518 559 5958,3% 12,3% 11,6%

20104328,1%

*Baseado no preço de fechamento do dia anterior ao anúncio

99,5% 62,7% 75,2% 50%2007 2008 2009Payout Política de Dividendos

2222

Endividamento

(1) Dívida Líquida = Dívida Total (exclui passivo com fundo de pensão) - Caixa(2) EBITDA Pro Forma, desconsiderando custos de PLRDívida Líquida Dívida Líquida / EBITDA

DÍVIDA LÍQUIDA¹ (R$ MM) e DÍVIDA LÍQUIDA / EBITDA²

2006

3,42.540

2007(2)

1.580

2008

1,11.6371,42009

1,31.5241.462

Mar/10

Rating(brA - )

InvestmentGrade(brA)

Rating(brA + )

Rating(Aa2.br+ )

1,3

2323

Prazo: 3,4 anos

Cronograma de Amortização* mar/10 (R$ milhões)

Evolução do custo da dívida

Longo Prazo88% Curto Prazo12%

*Considerando Hedge

Endividamento

* Somente Principal

2082010

4772011

3902012

4572013

5002014

992015

249Após 2015

US$/Euro 2,5%* CDI/Selic78,8%TJLP 20,6%

Custo NominalCusto Real mar/092007 20092008

4,99%9,88%7,39%

12,17%7,62%13,97%

5,30%9,84%

2424

Planejamento Estratégico 2010-2013

Planejamento Estratégico 2010-2013

2525

� Desempenho consolidado em termos dos indicadores de retorno para o

acionista e de crescimento nos negócios atuais e novos

� Excelência empresarial reconhecida em termos de governança,

sustentabilidade, eficácia operacional, gestão de ativos e pela sua

presença entre as melhores distribuidoras do País

� Cultura alinhada com a satisfação do cliente, a obtenção de resultados, o

reconhecimento das pessoas e o desenvolvimento da área de concessão

Ambição Estratégica

2626

A Ambição Estratégica atingida em dois estágios

Tempo (anos)

Val

or

da

ação

2009-2010Consolidar desempenho: Valorização

Excelência empresarial

Cultura alinhada

Desempenho consolidado

2010-2013Consolidar cultura de foco no clienteCrescer em Geração e Distribuição

2727

Objetivos Globais (2010-2013)

Crescimento e rentabilidade

Crescimento e rentabilidade

Aumento da eficiência e foco no cliente

Atuação sustentável e protagonismo

�Reduzir perdas através da aceleração da implantação de novas tecnologias e da melhoria de processos, superando a trajetória regulatória fixada pela ANEEL.

�Reduzir os níveis de inadimplência.

�Ampliar o mercado da área de concessão.

�Expandir a capacidade de geração.

�Participar ativamente na consolidação da distribuição.

�Expandir as atividades de comercialização e prestação de serviços, ampliando os negócios da Light Esco.

�Reduzir contingências e provisões.

�Aperfeiçoar ferramentas e processos visando o sucesso na revisão tarifária de 2013.

2828

Objetivos Globais (2010-2013)

Atuação sustentável e protagonismo

Crescimento e rentabilidade

Aumento da eficiência e foco no cliente

�Aumentar a eficiência operacional com foco na qualidade do serviço e na segurança.

�Melhorar e modernizar o sistema elétrico.

�Alcançar níveis de eficiência operacional e técnica compatíveis com os das melhores distribuidoras do Brasil.

�Preservar e reforçar a imagem corporativa da empresa.

2929

�Consolidar a cultura empresarial voltada para resultados e mérito.

�Ampliar a atuação institucional da Light como alavanca de criação de valor para a empresa, para a área de concessão e para o setor.

�Desenvolver a estratégia ambiental da empresa.

�Conquistar a liderança na introdução de redes inteligentes e veículos elétricos.

�Estar listada entre as melhores empresas para se trabalhar.

�Implantar uma gestão sócio-ambiental que amplie o reconhecimento da Light como empresa comprometida com o desenvolvimento sustentável.

Crescimento e rentabilidade

Aumento da eficiência e foco no cliente

Atuação sustentável e protagonismo

Objetivos Globais (2010-2013)

3030

Investimentos programados

� Revitalização da Zona Portuária� Expansão do metrô� Urbanização de favelas � Despoluição da Lagoa Rodrigo de Freitas� Construção do Arco Metropolitano� Ampliação do aeroporto Tom Jobim� Construção de 50 mil novas unidades de habitação até 2013� Corredor T5� Trem Bala RJ-SP2� Angra 3� Via Light

� Investimentos em fibras ópticas até2016� Melhoria e compra de novos trens pela Supervia� Reforma do Hotel e da Marina da Glória� Ampliação da capacidade hoteleira (5 novos hotéis na orla, 8.000 leitos em navios)� Implantação do COMPERJ� Expansão e Modernização da REDUC� Implantação da CSA� Eisa indústria naval� Porto do Sudeste� Gerdau - Terminal Portuário� Coquepar� CSN - Plataforma Logística Itaguaí

� Construção do Complexo da Barra da Tijuca� Construção do Complexo Deodoro� Reforma e Ampliação do Estádio do Maracanã

InfraestruturaR$ 31 Bilhões

PrivadosR$ 41 Bilhões

OlímpicosR$ 4 Bilhões

1 Fonte: Firjan, Prefeitura da Cidade do Rio de Janeiro, Light e Sindicato da Industria da Construção Civil do RJ.2 Trecho dentro do Estado do RJ

Investimento total previsto1 de R$ 76 bilhões

Até a Copa do Mundo 2014 e as Olimpíadas 2016

3131

2008-201227

201327

201427

510 146234130276234

Energia ContratadaEnergia Descontratada Novos ContratosHedge

GERAÇÃOEnergia Assegurada: 537MW médios

Segmento de Geração

Re-precificação da energia existente

3232

Novos Projetos de Geração

Expansão da Capacidade Instalada Oportunidades de crescimento

Estratégia de crescimento em geração

� Compromisso de investir

conjuntamente em novos

projetos de geração

� Novos projetos potenciais já

analisados pela CEMIG

� A Light está sempre à procura de novas

oportunidades em energia renovável:

• PCH

• UHE

• Biomassa

• Energia Eólica

� Ativos com potencial

de melhoria e expansão

� Ativos pertencentes aos investidores

que não têm um compromisso de longo

prazo com o Brasil

1.282855 13 9

306

CapacidadeAtual PCHParacambi¹ PCHLajes¹ UHEItaocara¹ NovosProjetos CapacidadeFutura deGeração

+50%

Greenfields

Aquisiçãode Projetos

Joint Venture

com a CEMIG

99

¹ Considera 51% de participação da Light

3333

Redução de Perdas

TECNOLOGIA

INTELIGÊNCIAPESSOAS

PROCESSOS

COMUNICAÇÃO

�Medição Eletrônica e Blindagem da Rede

�Centro de Controle de Medição

�Automatização das ações (PDA)

�Sistema data mining

�Mapeamento das perdas

�Gestão da Informação

�Maior eficiência na regularização

�Uniformização dos procedimentos

�Programa de Valorização

�Capacitação(Próprias e Terceiros)

SensibilizaçãoInterna X Externa

3434

Processo Convencional

89.0002008 2009

82.000REGULARIZAÇÕES (QUANTIDADE)

ENERGIA (GWh)

� Sistema de inteligência

� Instalações com maior potencial de retorno

�Gestão de todo ciclo de recuperação de perdas

� Inspeções e regularizações de campo

�Cobrança da energia irregular

2152008 2009172

3535

Medição Eletrônica e Blindagem de Rede

�Monitoramento, leitura, corte e religaçãode clientes telemedidos – CCM

� Priorização em áreas de alto índice de perdas e agressividade à rede

� Tecnologia dificultando intervenção indevida nas redes

Medidores Instalados

TOTAL INDIVIDUAL CENTRALIZADO

37.746

79.910

42.164

3636

Ações em Comunidades

�Regiões com alta perda e potencial retorno

� Ampliação da política das UPP’s permite ações diferenciadas nas áreas de risco

� Atuações de eficiência energética e regularização

UPP’S ATUALPREVISÃO

DEZ/11

CLIENTES 25.000 180.000

3737

Perda Regulatória em 2013: 31,82%

Perdas

Premissas

�Perpetuidade dos resultados das ações de blindagem de rede

�Maior controle sobre os clientes com medição eletrônica (CCM)

�Maior eficiência das ações convencionais (sistema Choice)

�Aplicação de novas tecnologias em mais de 530 mil clientes

PERDAS NÃO TÉCNICAS (GWh e % Mercado BT)

2007 2008 2009 2013

43,5% 41,7% 42,4% 31,1%4.888

4.743

5.136

4.221

3838

2,6% a.a.

Mercado

Premissas

� Incorporação de energia (redução de perdas)

� Industrial e Poder Público: crescimento orgânico histórico

� Temperatura: uso da média histórica desde 2002

MERCADO (GWh)

2007-09: Desconsidera consumo de CSN e Valesul

2009

21.425

2008

20.928

2007

20.697

2013

23.773

3939

1,8% a.a.

Expectativa de inflação para o período: 4,50% a.a. (2010-13) Fonte: Boletim Focus 02-10-2010 – Bacen

PMSO

Premissas

� Gestão Matricial de Despesas

� Ganhos de eficiência

� Negociações contínuas de contratos

PMSO (R$ MM)

2007

630

2008

609

2009 2013

680634

4040

Arrecadação

PremissasARRECADAÇÃO

+1,0 p.p.

2009

97,3%

2008

98,2%

2007

99,4%

2013

98,3%� Maior volume de cortes e seleção (custo x benefício)

� Relacionamento com o Poder Público

� Blindagem de rede

� Negativação/cobrança extrajudicial/protesto de títulos

� Integração do comercial com o jurídico para cassação de liminares

� Atuação direcionada para o segmento de Hospitais Privados

4141

Premissas

- 1,4 p.p.

PDD

PDD / FORNECIMENTO FATURADO

2007 2008 2009 2013

4,1% 3,3% 3,2% 1,8%� Ações para manutenção de

níveis elevados de arrecadação

� Sinergia na implantação das UPPs, com os ganhos de arrecadação (Ex: Santa Marta)

� Novas tecnologias com blindagem de redes e utilização de cortes remotos, inibindo a auto -religação.

4242

EBITDA

Premissas

� Crescimento de mercado

� Redução de perdas

� Ganho de eficiência operacional

� Redução das provisões

� Redução da Inadimplência

� Início dos novos projetos de geração

� Re-precificação da energia existente

EBITDA (R$ MM)*

15,8% a.a.

2009

1.1672008

1.4732007

1.1052013

2.095

* Nota: Inclui custos de PLR

4343

Investimentos

Premissas

� Investimento Total (2010-2013): R$ 3.224 MM

� Financiamento BNDES: 50% do CAPEX e 70% dos novos projetos de geração

� Principais Projetos:

- Combate às Perdas

- Novos projetos em geração

- Distribuição e transmissão de energia

INVESTIMENTOS (R$ MM)

10,4% a.a.

2009564

2008547

2007362

Média 2011-13

839

2010

706

4444

Endividamento

Dívida Líquida Dívida Líquida / EBITDA

Premissas

� Aumento do CAPEX

� Crescimento da geração

� Manutenção no múltiplo de Dív. Líquida/EBITDA: aumento da geração de caixa operacional

DÍVIDA LÍQUIDA (R$ MM)

2009

1.6372008

1.5802007

1,32013

2.3561,1 1,4 1,1

1.462