10 шуст ассоциация электронные деньги

TRANSCRIPT

Девертикализация платежного сектора – новые шансы для традиционных и инновационных игроковШУСТ ПАВЕЛИСПОЛНИТЕЛЬНЫЙ ДИРЕКТОР АССОЦИАЦИИ УЧАСТНИКОВ РЫНКА ЭЛЕКТРОННЫХ ДЕНЕГ И ДЕНЕЖНЫХ ПЕРЕВОДОВ

Банки как вертикальные холдинги

Традиционный банк предлагает не только счет для хранения средств, но и инструмент управления деньгами на счете

Девертикализация рынка

Результат:

• высокие издержки на смену банка,

• ограниченный выбор интерфейсов

• сдерживание развития инноваций

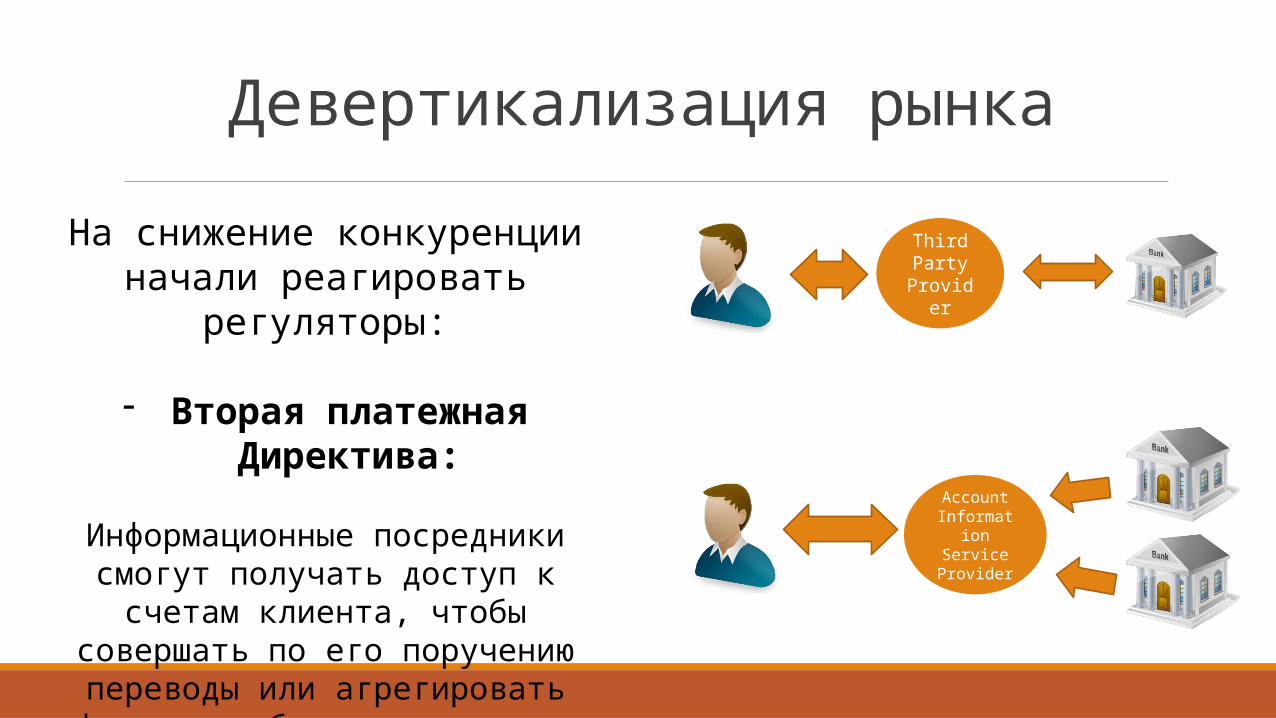

Девертикализация рынкаНа снижение конкуренции начали реагировать

регуляторы:

Директива о базовых платежных счетах (2014/92/EU):

• Виды комиссий будут называться одинаково, чтобы можно было легко сравнить условия обслуживания в

разных банках

• В каждой стране должен быть сайт со сравнением условий в разных банках

* Процесс перехода из одного банка в другой – не более 12 дней

Девертикализация рынкаНа снижение конкуренции начали

реагировать регуляторы:

- Вторая платежная Директива:

Информационные посредники смогут получать доступ к счетам клиента, чтобы совершать по его поручению переводы

или агрегировать информацию об услугах в разных банках

Account Information

Service Provider

Third Party

Provider

Девертикализация рынка

Payment Initiation Services

Сервисы по инициации платежей: от имени клиента составляют и удостоверяют распоряжения о переводе, одновременно уведомляют получателя о платеже.

Фактически, удобный интерфейс для банковского счета

Любая компания по инициации платежей сможет получить доступ к счету в любом европейском банке

Преимущества для новых игроков

Возможность разрабатывать новые продукты и услуги без получения банковской лицензии

Преимущества для традиционных игроков

Проще сменить банк – выше конкуренция за клиента

Снизится влияние зарплатных проектов и иных способов

удержать клиента

Преимущества для традиционных игроков

Перенос разработки интерфейсов на третьи стороны

Уход от идеи единого универсального интерфейса

Снижение издержек на попытки угнаться за трендами

Преимущества для традиционных игроков

Новые подходы к скорингу

От кросс-продаж к анализу большого объема данных, в том

числе полученных от иных кредитных организаций

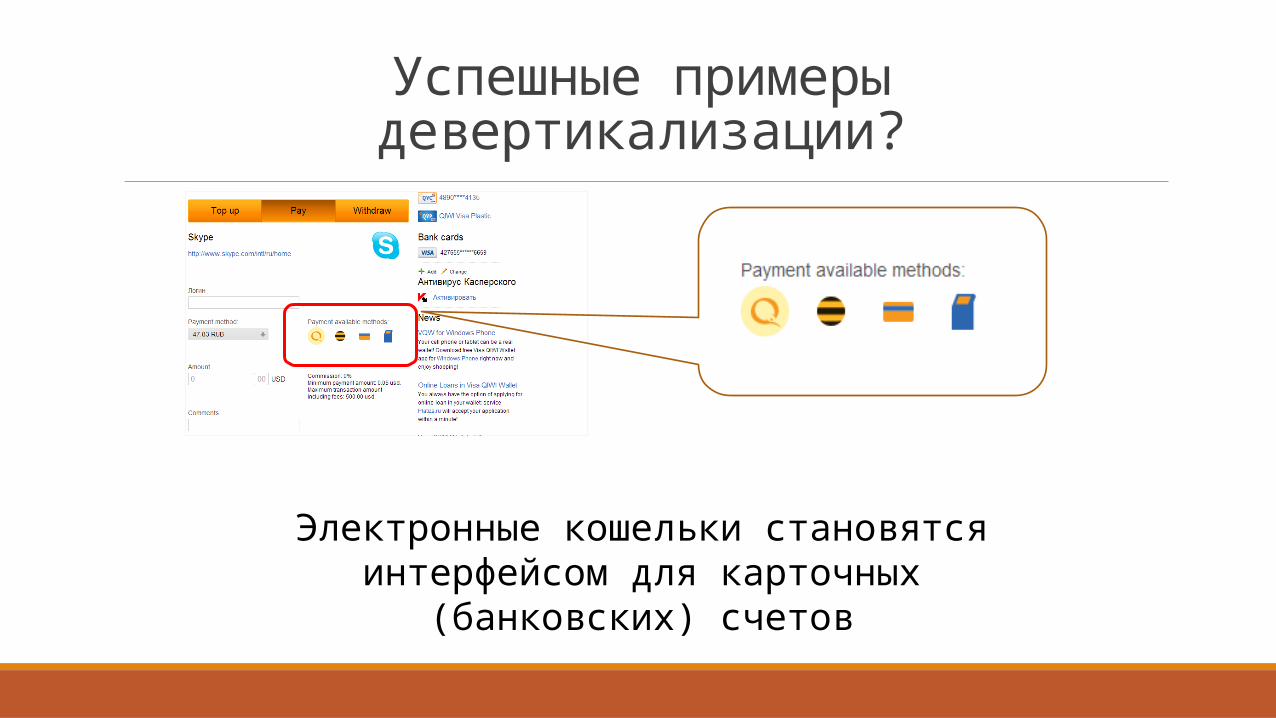

Успешные примеры девертикализации?

Электронные кошельки становятся интерфейсом для карточных (банковских) счетов

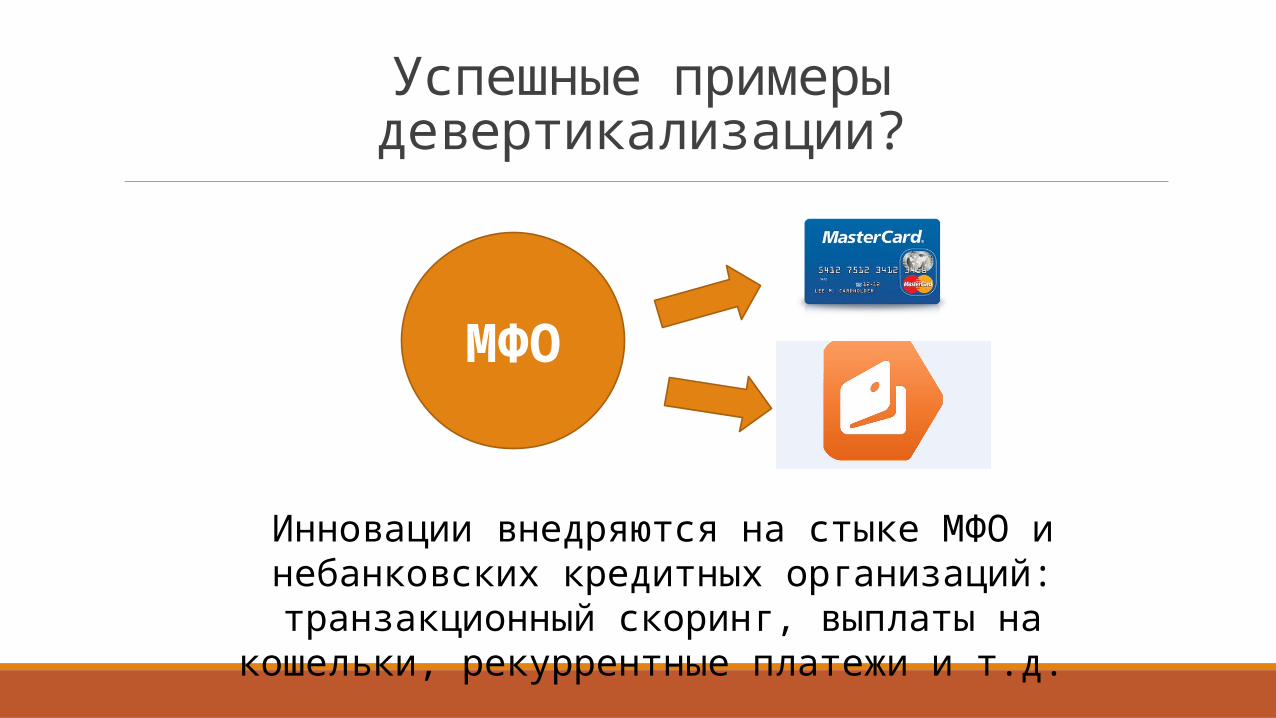

Успешные примеры девертикализации?

Инновации внедряются на стыке МФО и небанковских кредитных организаций: транзакционный скоринг,

выплаты на кошельки, рекуррентные платежи и т.д.

МФО

Адаптация к изменениям

• Специализация на сферах основной компетенции

• Предоставление данных третьим сторонам (попытки извлечь выгоды из трансформации рынка)

• Сотрудничество с конкурентами

• Преимущество будет у первых банков, перешедших на новую парадигму. Позднее шансы уравняет регулирование

Шуст ПавелИсполнительный директор Ассоциации участников рынка электронных денег и денежных переводов [email protected]+7 (906) 271-0450

ДЕВЕРТИКАЛИЗАЦИЯ ПЛАТЕЖНОГО СЕКТОРА – НОВЫЕ ШАНСЫ ДЛЯ ТРАДИЦИОННЫХ И ИННОВАЦИОННЫХ ИГРОКОВ