ةيارمتسلاا :)570( ةجارملا ايم سلجملا نم ردص امك ،)570 ... ·...

TRANSCRIPT

"االستمرارية "

(SOCPA) 1 الهيئة السعودية للمحاسبين القانونيين

االستمرارية: (570معيار المراجعة )

كما صدر من المجلس (، 570)معيار المراجعة اعتمدت الهيئة السعودية للمحاسبين القانونيين

.الدولي لمعايير المراجعة والتأكيد

"االستمرارية "

(570)معيار المراجعة 1 الهيئة السعودية للمحاسبين القانونيين

(570معيار المراجعة )

االستمرارية

(أو بعده 1/1/2017المرتبط عليها اعتبارا من هذا المعيار على أعمال مراجعة القوائم المالية يسري )

المحتويات

فقرةال

مقدمة

......................................................................نطاق المعيار ...............................

......................................................................أساس االستمرارية في المحاسبة ........

.............................................كمنشأة مستمرة البقاء المسؤولية عن تقدير قدرة المنشأة على

...........................................................................................سريان.........التاريخ

...........................................................................................................األهداف

المتطلبات

...........................................................إجراءات تقدير الخطر واألنشطة ذات العالقة ....

...............................................................................................اإلدارة تقويم تقدير

ارة ........................................................................................اإلدفترة ما بعد تقدير

...................................عند التعرف على أحداث أو ظروف .... إجراءات المراجعة اإلضافية

........................................................................................استنتاجات المراجع .....

.............................................................المراجع ..................االنعكاسات على تقرير

......................................................................االتصال بالمكلفين بالحوكمة .............

...............................................................عتماد القوائم المالية .........التأخر الكبير في ا

التطبيق والمواد التفسيرية األخرى

. ...........................................................................................نطاق المعيار .........

......................................................................أساس االستمرارية في المحاسبة ........

..........................................................إجراءات تقدير الخطر واألنشطة ذات العالقة .....

............................................................................................... اإلدارة تقويم تقدير

........................................................................................ فترة ما بعد تقدير اإلدارة

....................................إجراءات المراجعة اإلضافية عند التعرف على أحداث أو ظروف ...

...................................................................جع ..........................ااستنتاجات المر

.............................................................قرير المراجع ..................االنعكاسات على ت

باالستمراريةعالقة الملحق: نماذج توضيحية لتقارير المراجع ذات ال

1

2

3-7

8

9

10- 11

12-14

15

16

17-20

21-24

25

26

1أ

2أ

7أ – 3أ

13أ – 8أ

15أ – 14أ

20أ – 16أ

25أ – 21أ

35أ-26أ

والقيام المستقل، للمراجع العامة األهداف، (200) المراجعة معيار سياق في ،االستمرارية(، 570معيار المراجعة ) قراءة ينبغي .المعتمدة في المملكة العربية السعوديةالدولية للمراجعة للمعايير وفقا بالمراجعة

"االستمرارية "

(570)معيار المراجعة 2 الهيئة السعودية للمحاسبين القانونيين

:مقدمة

:معيارالنطاق

ات على تقرير ، واالنعكاسعند مراجعة القوائم الماليةذات العالقة باالستمرارية وليات المراجع ؤيتناول هذا المعيار مس .1

(1المراجع. )راجع: الفقرة أ

المحاسبة: أساس االستمرارية في

في المستقبل عمالهاأفي باقية، وسوف تستمر المنشأة تعد القوائم المالية بافتراض أن أساس االستمرارية في المحاسبة، بموجب .2

تصفية اإلدارة عتزمتأساس االستمرارية في المحاسبة، ما لم باستخدامعام ال الغرض. ويتم إعداد القوائم المالية ذات المنظور

غرض قوائم مالية ذات إعداد -أو قد ال يتم -يتم قد ذلك. و سوى أن تفعل يلديها بديل واقع ليسأو ،إيقاف العملياتالمنشأة أو

س االستمرارية ، أساعلى سبيل المثال)مالئما له أساس االستمرارية في المحاسبةيكون ،لتقرير الماليلإلطار خاص وفقا

استخدام ناسب ن المم(. وعندما يكون دول معينةعلى أساس الضريبة في المعدةبعض القوائم المالية ليس مالئما ل في المحاسبة

يق أصولها على أساس أن المنشأة ستكون قادرة على تحق وااللتزاماتأساس االستمرارية في المحاسبة يتم تسجيل األصول

(2ة أ. )راجع: الفقرفي المسار العادي لألعمال الوفاء بالتزاماتهاو

مستمرة: منشأةك البقاءتقدير قدرة المنشأة على عن ولية ؤمسال

على البقاء كمنشأة مستمرة، قدرة المنشأةلتقدير محدد إلجراء ،إلدارةل على متطلب صريحبعض أطر التقرير المالي حتويت .3

. االستمرارية التي سيتم القيام بها بخصوص اتواإلفصاح أخذها في الحسبان، التي يجب باألمورمعايير تتعلق تحتوي على و

.(1)تقدير لقدرة المنشأة على البقاء كمنشأة مستمرةب القيام( من اإلدارة 1) الدولي رقم معيار المحاسبة تطلبعلى سبيل المثال يف

، ومتطلبات مستمرة البقاء كمنشأةوقد تكون المتطلبات التفصيلية المتعلقة بمسؤولية اإلدارة عن تقدير قدرة المنشأة على

اإلفصاح في القوائم المالية ذات العالقة منصوص عليها أيضا في نظام أو الئحة.

كمنشأة مستمرة. ءالبقا تقدير محدد لقدرة المنشأة علىإلجراء إلدارة ل مالي متطلب صريحالتقرير للقد ال يوجد في أطر أخرى .4

فإن - 2لفقرة في ا موضح كما هو وبما أن أساس االستمرارية في المحاسبة مبدأ أساس في إعداد القوائم المالية -ومع ذلك

إطار التقرير المالي ن تضمحتى لو لم ي ،كمنشأة مستمرة البقاءمن اإلدارة تقدير قدرة المنشأة على تطلبإعداد القوائم المالية ي

ذلك.للقيام ب ا صريح ا متطلب

لنتائجا بشأن ،معينةفي لحظة زمنية حكم شخصي إجراء كمنشأة مستمرة على البقاءقدرة المنشأة على ل اإلدارة تقدير ينطوي .5

:صلة بهذا الحكميلي العوامل ذات ال . وفيماالظروف لألحداث أوغير المؤكدة بطبيعتها المستقبلية

ع فيه الحدث أو كلما ابتعد المستقبل الذي سيق كبيرل بشك ظرف معين حدث أو يجةلنت صاحبةتزداد درجة عدم التأكد الم •

الفترة ، تحدد ا صريحا التي تتطلب من اإلدارة تقدير، معظم أطر التقرير المالي فإن . ولهذا السببالظرف أو النتيجة

.لحسبانفي ا احةالمعلومات المت جميعأخذ بفيها مطالبة اإلدارة تكونالتي

فيما الشخصي الحكمالتي تؤثر على ،تأثرها بالعوامل الخارجية درجةو ،أعمالها حالةوطبيعة و ها،تعقدو حجم المنشأة •

األحداث أو الظروف. يجةبنت يتعلق

األحداث ديتؤ. وقد في الوقت الذي يتم فيه إجراء هذا الحكمالمعلومات المتاحة إلى بشأن المستقبل أي حكم ستندي •

.جراؤها فيهإ الوقت الذي تمالتي كانت تبدو معقولة في األحكاممع إلى نتائج غير متسقة الالحقة

وليات المراجع: ؤمس

ناسبةم -تنتاج وبشأن اس -ما يكفي من أدلة المراجعة المناسبة، فيما يتعلق بمدى المراجع في الحصول على اتوليؤمس مثلتت .6

عدم تأكد جوهري ما إذا كان هناك واستنتاج عند إعداد القوائم المالية، ساس االستمرارية في المحاسبةألاستخدام اإلدارة

اتوليؤهذه المس . وتوجد، استنادا إلى أدلة المراجعة التي تم الحصول عليهاقدرة المنشأة على البقاء كمنشأة مستمرة بشأن

تقدير محدد جراءإلإلدارة ل ا صريح ا متطلب ال يتضمن المستخدم في إعداد القوائم المالية، المالي كان إطار التقرير حتى لو

لقدرة المنشأة على البقاء كمنشأة مستمرة.

قدرة المراجع على لالمحتملة للقيود المالزمة تأثيراتفإن ال ،(2)(200معيار المراجعة )في وكما هو موضح ومع ذلك، .7

قد تتسب في توقف المنشأة عن البقاء التي ،المستقبلية الظروفالتحريفات الجوهرية تكون أكبر بالنسبة لألحداث أو اكتشاف

إلى النظر يمكن ال وبناء عليه، فإنهاألحداث أو الظروف المستقبلية. تلك. وال يستطيع المراجع أن يتنبأ بكمنشأة مستمرة

على البقاء كمنشأة منشأة ال ةضمان لقدرانعدام وجود أي إشارة في تقرير المراجع إلى عدم التأكد من االستمرارية، على أنه

مستمرة.

.26، 25"، الفقرتين "عرض القوائم المالية(، 1معيار المحاسبة ) (1)، الفقرتين الدولية للمراجعة المعتمدة في المملكة العربية السعودية"األهداف العامة للمراجع المستقل، والقيام بالمراجعة وفقا للمعايير (، "200معيار المراجعة ) (2)

.52، أ51أ

"االستمرارية "

(570)معيار المراجعة 3 الهيئة السعودية للمحاسبين القانونيين

سريان:التاريخ

.أو بعده 1/1/2017هذا المعيار على أعمال مراجعة القوائم المالية المرتبط عليها اعتبارا من ييسر .8

:األهداف

:هيأهداف المراجع .9

اإلدارة ألساس استخدام ناسبةبمدى م -وبشأن استنتاج -فيما يتعلق ما يكفي من أدلة المراجعة المناسبة،على الحصول (أ)

؛عند إعداد القوائم المالية االستمرارية في المحاسبة

قة بأحداث أو ذي عال جوهري عدم تأكد عليها، استنتاج ما إذا كان يوجد الحصول تم التي المراجعة أدلة استنادا إلى (ب)

؛لمنشأة على البقاء كمنشأة مستمرةبشأن قدرة ا كبيرا ظروف، قد تثير شكا

.وفقا لهذا المعيارتقرير د إعدا (ج)

:المتطلبات

:واألنشطة ذات العالقة خطرإجراءات تقدير ال

يجب على المراجع أن يأخذ في الحسبان ما إذا ،(3)315معيار المراجعة بموجب المطلوبة خطرإجراءات تقدير ال تنفيذعند .10

يجب على القيام بذلك، عند . وعلى البقاء كمنشأة مستمرة المنشأة قدرة بشأن كبيرا ، قد تثير شكا ا أو ظروف ا أحداث هناك كانت

)راجع: ، ومن ثم:لقدرة المنشأة على البقاء كمنشأة مستمرةا مبدئيا فعال تقديرقد أجرت اإلدارة كانت يحدد ما إذاأن المراجع

:(6أ-3أ اتفقرال

األحداث أو دتقد حداإلدارة كانتما إذا تحديدو ،مع اإلدارة مناقشته المراجع على جبالتقدير، يإجراء ذلك إذا تم (أ)

وإذا كانت ،تمرةعلى البقاء كمنشأة مس المنشأة قدرة بشأن تثير شكا كبيرا التي بمفردها أو في مجموعها قد ظروف،ال

أو للتعامل معها؛ خطط اإلدارة تلك هي الحالة، مناقشة

االستمرارية في بشأن أساس نيتها استخدام أساساإلدارة مناقشة المراجع على جبي بعد، التقدير تنفيذ ذلك إذا لم يتم (ب)

وعها قد تثير شكا المحاسبة، واالستفسار من اإلدارة عما إذا كانت هناك أحداثا أو ظروفا موجودة، بمفردها أو في مجم

على البقاء كمنشأة مستمرة. المنشأة قدرة بشأن كبيرا

ثير شكا كبيرا قد تاألحداث أو الظروف التي بشأن طوال عملية المراجعة ألدلة المراجعة ظل منتبها يعلى المراجع أن يجب .11

(7. )راجع: الفقرة أعلى البقاء كمنشأة مستمرة المنشأة قدرة بشأن

:تقدير اإلدارة ويمتق

(13أ، 12، أ10أ-8أالفقرات )راجع: مستمرة.قدرة المنشأة على البقاء كمنشأة بشأن تقدير اإلدارة تقويم جب على المراجعي .12

استخدمتهانفس الفترة التي يقدرة المنشأة على البقاء كمنشأة مستمرة، يجب على المراجع أن يغطتقدير اإلدارة ل ويمعند تق .13

حدد ت تكان ذااألنظمة أو اللوائح إ بموجبأو إطار التقرير المالي المنطبقبموجب كما هو مطلوب ، تقديرها إلجراءاإلدارة

عشر شهرا من تاريخ القوائم اثنيأقل من ي على البقاء كمنشأة مستمرة يغط فترة أطول. وإذا كان تقدير اإلدارة لقدرة المنشأة

عشر الثني يجب على المراجع أن يطلب من اإلدارة مد فترة تقديرهاف - (4)(560في معيار المراجعة ) محددكما هو -المالية

(13أ-11أ اتفقرالشهرا على األقل من ذلك التاريخ. )راجع:

ذات معلومات ال جميع تضمنفي الحسبان ما إذا كان تقدير اإلدارة ي أن يأخذ المراجع جب علىتقدير اإلدارة، يويم عند تق .14

.يكون المراجع على علم بها كنتيجة للمراجعةالتي الصلة

:فترة ما بعد تقدير اإلدارة

قد تثير التي و ،ما بعد فترة تقدير اإلدارةلمعرفتها باألحداث أو الظروف بشأنعلى المراجع أن يستفسر من اإلدارة جبي .15

(15أ ،14أ تينفقرال. )راجع: على البقاء كمنشأة مستمرة المنشأة قدرة بشأن شكا كبيرا

ظروف: حداث أوالتعرف على أ لمراجعة اإلضافية عندا إجراءات

ى المراجعيجب علف، على البقاء كمنشأة مستمرة المنشأة قدرة بشأن كبيرا أحداث أو ظروف، قد تثير شكا تعرف علىال إذا تم .16

أم ال، ذو عالقة بأحداث أو عدم تأكد جوهري ما إذا كان يوجد لتحديد ما يكفي من أدلة المراجعة المناسبة،الحصول على

من الجوهري"(، التأكد بعدم" بعد فيما إليها بشأن قدرة المنشأة على البقاء كمنشأة مستمرة )يشار كبيرا ظروف، قد تثير شكا

.5، الفقرة تحديد مخاطر التحريف الجوهري وتقديرها من خالل فهم المنشأة وبيئتها"(،" 315معيار المراجعة ) (3) )أ(.5، الفقرة األحداث الالحقة"(، "560معيار المراجعة ) (4)

"االستمرارية "

(570)معيار المراجعة 4 الهيئة السعودية للمحاسبين القانونيين

اإلجراءات: يجب أن تتضمن تلكإجراءات مراجعة إضافية، بما في ذلك أخذ عوامل التخفيف في الحسبان. وتنفيذ خالل

(16)راجع: الفقرة أ

ة على البقاء كمنشأة مستمرة، في حال عدم قيامها بذلك.مطالبة اإلدارة بإجراء تقدير لقدرة المنشأ (أ)

تحسن أن المرجح من كان إذا وما، لالستمراريةفيما يتعلق بتقديرها ،لتصرفات المستقبليةا اإلدارة بشأنخطط ويمتق (ب)

(17)راجع: الفقرة أ الظروف. في تلك مجدية اإلدارة خططوما إذا كانت الوضع، من الخطط تلك نتيجة

ألحداث أو ا نتيجة األخذ في الحسبان عند - مهمعامل نبؤ كتحليل التولتدفق نقدي، تنبؤإعداد بالمنشأة قيام حالةفي (ج)

(19أ-18أ تينفقرالخطط اإلدارة للتصرف المستقبلي: )راجع: ويمفي تق -ية المستقبل الظروف

(i) التنبؤ؛ إلعدادالتي تم إيجادها البيانات ذات الصلة إمكانية االعتماد على تقويم

(ii) التنبؤات التي استندت إليها لالفتراضات كافيا دعما هناك كان إذا ما تحديد.

اإلدارة الذي أجرت فيه تاريخ المنذ أو معلومات إضافية قد أصبحت متاحة حقائق كانت أيما إذا األخذ في الحسبان (د)

تقديرها.

ةالمستقبليللتصرفات ، فيما يتعلق بخططهم حيثما يكون ذلك مناسبا ، والمكلفين بالحوكمة من اإلدارة إفادات مكتوبةطلب (ه)

الخطط.تلك جدوىو

:المراجع استنتاجات

وبشأن -تقويم ما إذا كان قد تم الحصول على ما يكفي من أدلة المراجعة المناسبة، فيما يتعلق بمدى يجب على المراجع .17

عند إعداد القوائم المالية. االستمرارية في المحاسبةساس ألاستخدام اإلدارة ناسبةم -استنتاج

عدم تأكد ما إذا كان يوجد حكمه،ل وفقا أن يستنتج يجب على المراجعأدلة المراجعة التي تم الحصول عليها، استنادا إلى .18

على البقاء منشأةال قدرة بشأن تثير شكا كبيرا قد ظروف، والتي بمفردها أو في مجموعها بأحداث أو ذو عالقةجوهري

اإلفصاح ، إلى درجة أن حدوثه واحتمالية ،المحتمل تأثيره يصل حجم. ويوجد عدم تأكد جوهري عندما كمنشأة مستمرة

(22، أ21أ تينفقرال: )راجع: ا لما يليضروري، يعد المراجع بحسب حكمعدم التأكد وانعكاساتعن طبيعة ناسبالم

أو ،العادلالعرض ذي تقرير الماليلا في حالة إطار ،العرض العادل للقوائم المالية (أ)

.االلتزامفي حالة إطار ،أال تكون القوائم المالية مضللة (ب)

أو ظروف، ووجود عدم تأكد جوهري: التعرف على أحداث عند اإلفصاحات كفاية

عدم تأكد ، ولكن يوجدالظروف بحسب مناسبا يعد ساس االستمرارية في المحاسبةاإلدارة ألأن استخدام المراجع استنتج إذا .19

: (23، أ22)راجع: الفقرتين أ ما إذا كانت القوائم المالية فيجب عليه تحديدجوهري،

، على البقاء كمنشأة مستمرة المنشأة قدرة بشأن قد تثير شكا كبيرا األحداث أو الظروف الرئيسة التي تصف بشكل كاف (أ)

؛األحداث أو الظروف تلكاإلدارة للتعامل مع طوخط

المنشأة قدرة بشأن قد تثير شكا كبيرا ،بأحداث أو ظروف ا ذا عالقةتأكد جوهري بشكل واضح عن أن هناك عدمفصح ت (ب)

المسارفي بالتزاماتها الوفاءتكون غير قادرة على تحقيق أصولها و بناء على ذلك، قد، وعلى البقاء كمنشأة مستمرة

. لألعمال العادي

ظروف، ولكن ال يوجد عدم تأكد جوهري: أو التعرف على أحداث عند اإلفصاحات كفاية

إال أنه، استنادا إلى ، على البقاء كمنشأة مستمرة المنشأة قدرة بشأن كبيرا أحداث أو ظروف، قد تثير شكا التعرف على إذا تم .20

، فيجب على المراجع تقويم ما إذا كانت عدم تأكد جوهري أنه ال يوجد المراجع أدلة المراجعة التي تم الحصول عليها، يستنتج

القوائم المالية توفر إفصاحات كافية عن تلك األحداث أو الظروف، وذلك في ضوء متطلبات التقرير المالي المنطبق. )راجع:

(25، أ24الفقرتين أ

االنعكاسات على تقرير المراجع:

حاسبة:أساس االستمرارية في الم عدم مناسبة استخدام

اإلدارة يعد استخدام وبحسب حكم المراجع، ولكن أساس االستمرارية في المحاسبة، باستخدام المالية القوائم إعداد تم إذا .21

: راجع. )معارض رأي إبداء المراجع على فيجب مناسب، غير المالية القوائم إعداد في ألساس االستمرارية في المحاسبة

(27، أ26الفقرتين أ

"االستمرارية "

(570)معيار المراجعة 5 الهيئة السعودية للمحاسبين القانونيين

أساس االستمرارية في المحاسبة، ولكن يوجد عدم تأكد جوهري: استخداممناسبة

إجراء إفصاح كاف لعدم التأكد الجوهري في القوائم المالية:

عدل، ويجب أن مإذا تم إجراء إفصاح كاف عن عدم التأكد الجوهري في القوائم المالية، فيجب على المراجع إبداء رأي غير .22

اجع: الفقرات قسما منفصال تحت عنوان "عدم التأكد الجوهري ذو العالقة باالستمرارية" بغرض: )ريتضمن تقرير المراجع

(34، أ31أ- 28أ

؛19في الفقرة محددةعن األمور اليفصح القوائم المالية ب االهتمام إليضاح مرفق جذب (أ)

نشأة على البقاء بشأن قدرة الم كبيرا شكا يثير بيان أن تلك االحداث أو الظروف تشير إلى وجود عدم تأكد جوهري، قد (ب)

كمنشأة مستمرة، وأن رأي المراجع لن يكون معدال فيما يتعلق بهذا األمر.

عدم إجراء إفصاح كاف لعدم التأكد الجوهري في القوائم المالية:

(:34أ-32رات أ)راجع: الفقإذا لم يتم إجراء إفصاح كاف عن عدم التأكد الجوهري في القوائم المالية، فيجب على المراجع .23

؛(5)(705)لمعيار المراجعة وفقا مناسبا ذلك حسبما يكون معارض، إبداء رأي متحفظ أو رأي (أ)

د يلقيقالمتحفظ )المعارض( في تقرير المراجع، على أن عدم التأكد الجوهري الموجود الرأي النص في قسم أساس (ب)

األمر. عن هذا بشكل كاف لم تفصح المالية القوائم وأن مستمرة، كمنشأة البقاء على المنشأة قدرة شكا كبيرا بشأن

التوسع فيه:أو إجراء تقديرهاعدم رغبة اإلدارة في

ى المراجع جب عليف ،ذلكالقيام ب منها طلب المراجعي ماعندالتوسع فيه، تقديرها أو إجراء إذا كانت اإلدارة غير راغبة في .24

(35. )راجع: الفقرة أهتقرير على االنعكاساتأن يأخذ في الحسبان

:الحوكمةب االتصال بالمكلفين

المتعرف األحداث أو الظروفإبالغهم ب على المراجعيجب ف، (6)مشاركين في إدارة المنشأة ما لم يكن جميع المكلفين بالحوكمة .25

لمكلفينل جب أن يتضمن ذلك اإلبالغويعلى البقاء كمنشأة مستمرة. المنشأة قدرة بشأن عليها، والتي قد تثير شكا كبيرا

الحوكمة ما يلي: ب

؛تشكل عدم تأكد جوهري األحداث أو الظروفما إذا كانت (أ)

؛ا في إعداد القوائم الماليةناسبم أساس االستمرارية في المحاسبة يعدما إذا كان استخدام (ب)

؛الماليةالقوائم ات ذات العالقة في كفاية اإلفصاح (ج)

االنعكاسات على تقرير المراجع، حيثما يكون ذلك منطبقا. (د)

القوائم المالية: عتمادفي ا كبيرالتأخر ال

يجب على ، فقوائم الماليةالحوكمة بعد تاريخ الب كلفينأو الممن قبل اإلدارة لقوائم الماليةاعتماد افي ر كبير إذا كان هناك تأخ .26

داث أو ظروفبأحيمكن أن يكون مرتبطا أن التأخير كان المراجع يعتقد ر. وإذا يالتأخهذا عن أسباب االستفسارالمراجع

،16 الفقرة كما هو موضح في -الضرورية اإلضافية تنفيذ إجراءات المراجعة يهيجب علف، بتقدير االستمرارية ذات عالقة

موضح في هو حسبمابوجود عدم تأكد جوهري، علقفيما يت ،المراجع األثر على استنتاج باإلضافة إلى األخذ في الحسبان

.18الفقرة

***

خرى: األتفسيرية المواد الالتطبيق و

(:1)راجع: الفقرة نطاق المعيار

( مسؤولية المراجع بشأن اإلبالغ عن األمور الرئيسة للمراجعة في تقرير المراجع. ويعترف 701يتناول معيار المراجعة ) .1أ

، فإن األمور ذات العالقة باالستمرارية قد يتم تحديدها لتكون أمورا (7)(701وعند تطبيق معيار المراجعة )ذلك المعيار أنه،

رئيسة للمراجعة، ويوضح أن عدم التأكد الجوهري ذا العالقة بأحداث أو ظروف، قد تثير شكا كبيرا بشأن قدرة المنشأة على

.(8)رئيسا للمراجعةالبقاء كمنشأة مستمرة، يعد بطبيعته أمرا

.التعديالت على الرأي الوارد في تقرير المراجع المستقل"(،" 705)معيار المراجعة (5) .13، الفقرة االتصال بالمكلفين بالحوكمة"(،" 260معيار المراجعة ) (6) .االبالغ عن األمور الرئيسية للمراجعة في تقرير المراجع المستقل"(،" 701معيار المراجعة ) (7) .170في معيار 41وأ 15انظر الفقرتين (8)

"االستمرارية "

(570)معيار المراجعة 6 الهيئة السعودية للمحاسبين القانونيين

(:2)راجع: الفقرة أساس االستمرارية في المحاسبة

اعتبارات خاصة بمنشآت القطاع العام:

على سبيل المثال يتناول معيار فبمنشآت القطاع العام. ألساس االستمرارية في المحاسبة ذا صلة أيضا استخدام اإلدارة يعد .2أ

. ويمكن أن تنشأ مخاطر (9)مستمرة آتكمنش البقاءالقطاع العام على منشآت قدرة قضية (1)رقم للقطاع العامالدولي المحاسبة

ما يتمعندالربحية، التي تعمل فيها منشآت القطاع العام على أساس المواقف - لكنها ليست مقتصرة على -االستمرارية عن

قد تثير شكا كبيرا التي ألحداث أو الظروفا تتضمندعم الحكومة أو سحبه، أو في حالة الخصخصة. ويمكن أن خفيض ت

التي تفتقر فيها منشآت القطاع العام إلى التمويل من مواقفال ،في القطاع العام بشأن قدرة المنشأة على البقاء كمنشأة مستمرة

قرارات سياسية تؤثر على الخدمات التي تقدمها منشأة القطاع العام. اتخاذأو عند ،وجودهااستمرار أجل

عالقة:واألنشطة ذات ال الخطر إجراءات تقدير

(:10)راجع: الفقرة قدرة المنشأة على البقاء كمنشأة مستمرة بشأن التي قد تثير شكا كبيرا الظروف األحداث أو

البقاء كمنشأة لى عقدرة المنشأة بشأن قد تثير شكا كبيرا ، والتي بمفردها أو في مجموعهافيما يلي أمثلة ألحداث أو ظروف .3أ

وجود على ائما ددل ال ي بنود، كما أن حدوث واحد أو أكثر من الليست شاملة اآلتية. وتجدر اإلشارة إلى أن القائمة مستمرة

عدم تأكد جوهري.

مالية: أمثلة

.متداول التزامصافي حالةأو التزامصافي •

االقتراضى علاالعتماد المفرط للسداد، أو أو للتجديد واقعية آفاق دون استحقاقها موعد يقترب األجل محددة قروض •

قصير األجل لتمويل أصول طويلة األجل.

الدائنين.المالي من قبل على سحب الدعممؤشرات •

القوائم المالية التاريخية أو المستقبلية.إليها تدفقات نقدية تشغيلية سالبة تشير •

مالية رئيسة سلبية. معدالت •

في قيمة األصول المستخدمة لتوليد التدفقات النقدية. همأو تدهور م ،كبيرة ليةخسائر تشغي •

.التأخر في التوزيعات أو إيقافها •

.االستحقاقلدائنين في تواريخ ل السداد عدم القدرة على •

القروض. اتفاقياتبشروط االلتزامعدم القدرة على •

مع الموردين.مالت في المعا االستالمالتحول من نظام االئتمان إلى نظام الدفع عند •

ضرورية أخرى. استثماراتأو منتج جديد ضروري،عدم القدرة على الحصول على تمويل لتطوير •

تشغيلية:أمثلة

تصفية المنشأة أو إيقاف العمليات.لاإلدارة وايان •

خلو المناصب اإلدارية العليا مع عدم توفر البديل المناسب. •

رئيس. (موردينمورد )أو ،أو رخصة امتياز،أو حق ،رئيس (عمالءعميل ) أو ،خسارة سوق رئيس •

مشكالت العمالة. •

المهمة. نقص في اإلمدادات •

.بشكل كبير ظهور منافس ناجح •

:ىأخرأمثلة

السيولة أو ءةالمال متطلبات مثل ،األخرى القانونية أو التنظيميةلمتطلبات اأو ،بمتطلبات رأس المال االلتزامعدم •

المالية. للمؤسسات

المرجح يرغ ، والتي في حالة نجاحها، قد تؤدي إلى مطالبات منضد المنشأةأو تنظيمية معلقة قانونيةوجود دعاوى •

.بها الوفاء على قادرة المنشأة تكون أن

المتوقع أن تؤثر سلبا على المنشأة. حكومة، والتي منأو سياسة الاألنظمة أو اللوائح رات في يالتغي •

عند حدوثها. ذات التأمين األقل من الالزم أو ،عليهان الكوارث غير المؤم •

.41-38، الفقرات عرض القوائم المالية(، 1معيار المحاسبة الدولي للقطاع العام ) (9)

"االستمرارية "

(570)معيار المراجعة 7 الهيئة السعودية للمحاسبين القانونيين

نة تأثير على سبيل المثال يمكن موازفتلك األحداث أو الظروف عن طريق عوامل أخرى. أهميةمن تخفيفال ويمكن عادة

،وسائل بديلة خالل على تدفقات نقدية كافية من فاظاإلدارة للح طعن طريق خط عاديةعدم قدرة المنشأة على سداد ديونها ال

ثل، أو الحصول على رأس مال إضافي. وعلى نحو مما ،أو إعادة جدولة دفعات سداد القروض ،األصول التخلص من مثل

ر مصدر توريد بديل ومالئم.يمن أثر فقد مورد رئيس من خالل توف تخفيفيمكن ال

ستخدام اإلدارة ا مثلأن ي من المحتملتحديد ما إذا كان فيالمراجع ، 10التي تتطلبها الفقرة خطر تساعد إجراءات تقدير ال .4أ

يد من المزبهذه اإلجراءات أيضا تسمحوأثره على تخطيط المراجعة. و ،قضية مهمة ألساس االستمرارية في المحاسبة

.اريةباالستمرمكتشفة تتعلق وحل أي قضايا ،خطط اإلدارة ةمناقش ذلك ، بما فيأوال بأولالمناقشات مع اإلدارة

(:10)راجع: الفقرة خاصة بالمنشآت األصغر اعتبارات

لى ع قادرة صغيرة. ويمكن أن تكون المنشآت الالمعاكسةالظروف منشأة على قدرتها على تحملاليمكن أن يؤثر حجم .5أ

العمليات. ىللمحافظة عل االحتياطات قد تفتقر إلى لكنها االستجابة بسرعة الستغالل الفرص،

اإلضافة ب ،عن دعم المنشأة خرينتوقف البنوك والمقرضين اآل خطرصغيرة البالمنشآت ذات الصلة الخاصة الظروفتضمن ت .6أ

اتفاقأو زامتياأو الحق في العمل بموجب ترخيص أو حق كبير،رئيس أو لموظف يلأو لعم أساسالمحتمل لمورد فقدإلى ال

خر.آ قانوني

(:11)راجع: الفقرة األحداث أو الظروف بشأنألدلة مراجعة عملية المراجعةخالل البقاء منتبها

ةوتعديل إجراءات المراجعة اإلضافية المخطط ه للخطر،تقديرإعادة النظر في من المراجع 315معيار المراجعة تطلبي .7أ

التعرف وإذا تم. (10)خطرقدير المراجع للؤثر على تيالمراجعة مسار مراجعة إضافي خالل دليلعند الحصول على وفقا لذلك،

، بتقديرات المخاطرالمراجع قيامبعد على البقاء كمنشأة مستمرة المنشأة قدرة بشأن كبيرا أحداث أو ظروف، قد تثير شكا على

. إعادة نظر، فقد يحتاج تقدير المراجع لمخاطر التحريف الجوهري إلى 16اإلجراءات الواردة في الفقرة تنفيذ ضافة إلى باإل

للمخاطر استجابةاإلجراءات اإلضافية للمراجع مدىعلى طبيعة وتوقيت و قد يؤثر األحداث أو الظروف تلكوجود مثل إن

.تلك القضيةإرشادات حول المتطلبات ويوفر (11)(330. ويحدد معيار المراجعة )المقدرة

:اإلدارة تقدير تقويم

(:12)راجع: الفقرة المراجع ويموتق الداعم التحليلوتقدير اإلدارة

إلدارة ألساس االمراجع الستخدام مراعاةمن رئيسا ا تقدير اإلدارة لقدرة المنشأة على البقاء كمنشأة مستمرة جزء ديع .8أ

االستمرارية في المحاسبة.

ى تحليل مفصل إل االفتقار فإنوفي بعض الظروف، ومع ذلكالمراجع. ةمن مسؤوليال يعد النقص في تحليل اإلدارة تدارك إن .9أ

مرارية في المحاسبةما إذا كان استخدام اإلدارة ألساس االستاستنتاج المراجع من قد ال يمنع ،من قبل اإلدارة لدعم تقديرها

لموارد ا إلى وسهولة الوصولربحة م لعمليات الللى سبيل المثال عندما يكون هناك تاريخ عفالظروف. في تلك يعد مناسبا

مناسبة تقدير اإلدارة فإن تقويم المراجع لمدىالحالة، تلكفي وتقديراتها دون تحليل مفصل. إجراء تقوم اإلدارة ب قدالمالية، ف

من المراجع لتمكين للمراجع كافية األخرى المراجعة راءاتيمكن إجراؤه بدون تنفيذ إجراءات تقويم مفصلة، إذا كانت إج

الظروف. بحسب سبا منا عند إعداد القوائم المالية يعد ما إذا كان استخدام اإلدارة ألساس االستمرارية في المحاسبةاستنتاج

فقرة ال موجببما هو مطلوب حسب اإلدارة لقدرة المنشأة على البقاء كمنشأة مستمرة تقدير ويمتق تضمني قدفي ظروف أخرى، .10أ

اإلدارة بشأن وخطط التقدير، استند عليها واالفتراضات التيتقديرها، إجراءاإلدارة في اتبعتهاالتي ليةاآل ويمتق، 12

الظروف. في تلك مجديةوما إذا كانت خطط اإلدارة ،لتصرف المستقبليا

(:13)راجع: الفقرة فترة تقدير اإلدارة

المعلومات جميع بأخذ فيهااإلدارة تطالب التي الفترة ،من اإلدارة تقديرا صريحا التي تتطلب أطر التقرير المالي معظمحدد ت .11أ

.(12)في الحسباناحة المت

:(13 ،12 الفقرتين)راجع: خاصة بالمنشآت األصغر اعتبارات

، قدرة المنشأة على البقاء كمنشأة مستمرة بشأن المنشآت األصغر تقديرا مفصال اتإدار تعد قد ال ،من الحاالتفي العديد .12أ

لمتطلبات ووفقا وبالرغم من ذلكباألعمال والتطلعات المستقبلية المتوقعة. معرفتها العميقةعلى تعتمد بدال من ذلكقد ولكن

. وبالنسبة للمنشآت األصغر، تقدير اإلدارة بشأن قدرة المنشأة على البقاء كمنشأة مستمرة ويمتقيحتاج المراجع إلى ، هذا المعيار

ما يكفي من دعاءات اإلدارة با تأييدطويل األجل للمنشأة مع اإلدارة، بشرط و مناقشة التمويل متوسط ناسبقد يكون من الم

،بالنسبة للمراجع 13المتطلب الوارد في الفقرة فإن وبناء على ذلك مع فهم المراجع للمنشأة. والتي ال تتناقض ،موثقةالدلة األ

.31، الفقرة 315معيار المراجعة (10) .استجابات المراجع للمخاطر المقدرة، 330معيار المراجعة (11)اثني عشر شهرا من -ولكن ليس على سبيل الحصر -أن تكون على األقل ( تلك الفترة على أنها ينبغي1على سبيل المثال، يعرف معيار المحاسبة الدولي ) (12)

نهاية فترة التقرير.

"االستمرارية "

(570)معيار المراجعة 8 الهيئة السعودية للمحاسبين القانونيين

الوثائق من حققوالت واالستفسار، ،مناقشةالمن خالل ، قد يتم الوفاء به على سبيل المثال توسيع تقديرهااإلدارة بأن يطلب من

.خالف ذلك جدواها أو إثباتويم ، التي تم تقيللتوريد المستقبل أوامر مستلمة، مثل المؤيدة

مستمرة. وعندما يتم آتلقدرة المنشآت األصغر على البقاء كمنش مهما المدراء-الكالممن قبل الدعم المستمر غالبا ما يكون .13أ

على ف، فقد يكون من المهم أال يتم سحب هذه األموال. يرالمد-من المالك قرضتمويل المنشأة األصغر بشكل كبير عن طريق

المدير-أن القرض الذي قدمه المالك ضائقة مالية قد يكون معتمدا على فيواقعة صغيرة منشأة فإن استمرار ،سبيل المثال

تقديم ضمان بأصوله الشخصية بللمنشأة ا دعم قرضيالمدير -المالك أنأو اآلخرين، الدائنين أو للبنوك في االستحقاق يكون تاليا

المدير تاليا -المالك قرض كون بشأن مناسب موثق دليلالظروف، يمكن أن يحصل المراجع على تلك. وفي إضافيكضمان

ملمراجع أن لالمدير، يمكن -المالك الضمان. وعندما تعتمد المنشأة على دعم إضافي من بشأن أو في االستحقاق، قدرة يقو

بشأنيمكن أن يطلب المراجع مصادقة مكتوبة ،افة لذلكضوباإلبموجب ترتيب الدعم. بااللتزامعلى الوفاء المدير-المالك

المدير أو فهمه.-الشروط والبنود المرفقة بهذا الدعم ونية المالك

(:15)راجع: الفقرة فترة ما بعد تقدير اإلدارة

أو غير ذلك، مجدولة أو معروفةأن تكون هناك أحداث منتبها الحتماليةالمراجع ظل، ي11فقرة حسبما هو مطلوب بموجب ال .14أ

استخدام اإلدارة ناسبةمدى م ساؤل عنإلى الت تؤديوالتي ،أو ظروف ستحدث بعد فترة التقدير المستخدمة من قبل اإلدارة

نتيجة حدث أو عدم التأكد مصاحبة ل مندرجة توجد طالما. وعند إعداد القوائم المالية ألساس االستمرارية في المحاسبة

عند األخذ في الحسبان مزيدا من األحداث أو الظروف في - في المستقبل ظرفتزايد وقوع الحدث أو ال مع وتتزايد ظرف،

فإن مؤشرات قضايا االستمرارية تحتاج إلى أن تكون مهمة قبل حاجة المراجع ألن يأخذ في الحسبان تصرفا -المستقبل

المتوقعة األهمية ويماإلدارة تق ألن يطلب منحتاج المراجع ي فقدالظروف، أو األحداثتلك . وإذا تم التعرف على إضافيا

الظروف تنطبق اإلجراءات الواردة تلككمنشأة مستمرة. وفي البقاءعلى تقديرها بشأن قدرة المنشأة على الظرفلحدث أو ل

.16في الفقرة

األحداث أو للتعرف على إجراءات مراجعة إضافية يأ تنفيذ وليةؤمن اإلدارة، ال يتحمل المراجع مس االستفسار فيما عدا .15أ

هابعد الفترة التي قامت اإلدارة بتقدير إلى ما على البقاء كمنشأة مستمرة المنشأة قدرة بشأن قد تثير شكا كبيرا الظروف التي

من تاريخ القوائم المالية. ستكون على األقل اثني عشر شهرا - 13كما هو وارد في الفقرة -والتي

(:16)راجع: الفقرة أحداث أو ظروف التعرف على ضافية عنداإلمراجعة الإجراءات

ما يلي: 16بالمتطلب الوارد في الفقرة الصلةإجراءات المراجعة ذات تتضمنيمكن أن .16أ

اإلدارة.مع ذات الصلةوالتنبؤات األخرى ربحوال تحليل ومناقشة التدفق النقدي •

متاحة للمنشأة. أوليةقوائم مالية حدثتحليل ومناقشة أ •

.أي انتهاك بشأنهاوتحديد ،القروض واتفاقيات برهن المغطاة غير المديونية وثائقشروط قراءة •

تمويلية. مشاكل للوقوف على أي ذات صلةوأي لجان ،الحوكمةب كلفينوالماجتماعات المساهمين محاضر قراءة •

اإلدارة لنتائجها اتمعقولية تقديرمدى و ،قضايا ومطالبات فيما يتعلق بوجودللمنشأة قانونيمن المستشار ال االستفسار •

وكذلك تقدير اآلثار المالية المترتبة عليها. ،المتوقعة

ثالثة أو ذاتأطراف مع لتوفير الدعم المالي والمحافظة عليه وقانونيتها وقابليتها للتنفيذ،ترتيبات ال وجود منالتأكد •

أموال إضافية. على توفير األطراف لتلكير القدرة المالية تقدو ،عالقة

نفذة.م المنشأة للتعامل مع طلبات العمالء غير الط خط تقويم •

إما أنها تخفف من قدرة المنشأة على التي ،األحداث للتعرف على تلك تعلق باألحداث الالحقةتإجراءات مراجعة تنفيذ •

.البقاء كمنشأة مستمرة، أو تؤثر فيها

.تهاوكفاي هاوشروط لالقتراضوجود تسهيالت التأكد من •

بشأن اإلجراءات التنظيمية وفحصها.الحصول على تقارير •

.عمليات استبعاد مخططة لألصول يكفاية الدعم أل مدى تحديد •

:)ب((16)راجع: الفقرة المستقبلية تصرفاتخطط اإلدارة لل ويمتق

المستقبلية، بما تصرفاتخططها لل بشأنمن اإلدارة االستفساراتالمستقبلية لتصرفاتخطط اإلدارة ل ويمتق تضمنيمكن أن ي .17أ

أو النفقات خفيضأو ت ،أو إعادة هيكلة الديون اقتراض أموال،أو ،تصفية األصولل هاخطط - على سبيل المثال -ذلك في

أو زيادة رأس المال. تأجيلها،

:)ج((16)راجع: الفقرة فترة تقدير اإلدارة

يقارن المراجع بين: قد)ج(، 16 التي تتطلبها الفقرةضافة إلى اإلجراءات باإل .18أ

"االستمرارية "

(570)معيار المراجعة 9 الهيئة السعودية للمحاسبين القانونيين

؛المعلومات المالية المستقبلية للفترات السابقة األخيرة مع النتائج التاريخية •

حتى تاريخه. التي تحققتالمعلومات المالية المستقبلية للفترة الحالية مع النتائج •

التعهداتأو اق،تالية االستحق سواء من خالل القروض -ثالثة أطراف قبل من ا مستمرا افتراضات اإلدارة دعم تضمنت عندما .19أ

اء كمنشأة مستمرة، لقدرة المنشأة على البق ا الدعم مهم وكان هذا - أو الضمانات وفيرهبالمحافظة على التمويل اإلضافي أو ت

والحصول ة،الثالث( من تلك األطراف والظروف الشروطبما في ذلك قة مكتوبة )طلب مصاد النظر فيقد يحتاج المراجع إلى ف

الدعم. ذلكقدرتها على توفير بشأنعلى أدلة

: (()هـ16)راجع: الفقرة اإلفادات المكتوبة

ي دعم أدلة ، ف16الفقرة قد يرى المراجع أنه من المناسب الحصول على إفادات مكتوبة معينة، بجانب تلك التي تتطلبها .20أ

ريتها وجدوى تلك المراجعة التي تم الحصول عليها المتعلقة بخطط اإلدارة للتصرفات المستقبلية، فيما يتعلق بتقدير استمرا

الخطط.

:المراجع استنتاجات

)راجع: الفقرة ة مستمرةالبقاء كمنشأعلى المنشأة قدرة بشأن قد تثير شكا كبيرا ،بأحداث أو ظروف ذو العالقة جوهريالتأكد ال عدم

18:)

باألحداث عالقةذات العدم التأكد حاالت مناقشة عند( 1)دولي الالمحاسبة ستخدم عبارة "عدم التأكد الجوهري" في معيار ت .21أ

ح عنها في القوائم اإلفصا ينبغيوالتي على البقاء كمنشأة مستمرة، المنشأة قدرة بشأن قد تثير شكا كبيرا التي ،أو الظروف

" في ظروف مشابهة.كبيرستخدم عبارة "عدم التأكد الالمالية. وفي بعض أطر التقرير المالي ت

أو ظروف، ووجود عدم تأكد جوهري: التعرف على أحداث عند اإلفصاحات كفاية

إلى ها،حدوث واحتمالية الظروف، أو لألحداث المحتمل التأثير ضخامة أنه يوجد عدم تأكد جوهري عند 18توضح الفقرة .22أ

م المالية لقوائيعد ضروريا لتحقيق العرض العادل )ألطر العرض العادل(، أو لكي ال تكون ا ناسباإلفصاح المدرجة أن

وهري، بصرفيوجد عدم تأكد ج كان إذا ما استنتاج 18االلتزام(. ويطلب من المراجع بموجب الفقرة أطرفي حالة ) مضللة

.كيف يعرفه الجوهري، أو عدم التأكد يعرف إطار التقرير المالي المنطبق كان إذا النظر عما

. الفقرة تلك في عليها تتناول األمور المنصوص المالية القوائم إفصاحات كانت إذا ما تحديد من المراجع 19 . تتطلب الفقرة23أ

طار التقرير المالي إ يتطلبه الذي عن عدم التأكد الجوهري، اإلفصاح قد تمكان إذا لما المراجع تحديد إلى وهذا التحديد يضاف

في هاعلي المنصوص األمور إلى باإلضافة هي التي المالي، التقرير أطر بعض بموجب المطلوبة واإلفصاحات. المنطبق

:، قد تتضمن اإلفصاح عن19 الفقرة

أو بالتزاماتها؛ الوفاء على المنشأة بقدرة الظروف ذات العالقة أو األحداث ألهمية اإلدارة تقويم •

.مستمرة كمنشأة البقاء على المنشأة لقدرة تقديرها من كجزء اإلدارة بها قامت التي المهمة االجتهادات •

لألحداث لمحتملا التأثير حجم عن اإلدارة إفصاحات بمراعاة يتعلق فيما إضافية إرشادات المالي التقرير أطر بعض توفر وقد

.حدوثها وتوقيت واحتمالية الرئيسة، الظروف أو

(:20)راجع: الفقرة ظروف، ولكن ال يوجد عدم تأكد جوهري أو التعرف على أحداث عند اإلفصاحات كفاية

متطلبات ي ضوءف المالية كانت القوائم إذا من المراجع تقويم ما تتطلب 20 فإن الفقرة جوهري، عدم تأكد عدم وجود عند حتى .24أ

على المنشأة قدرة بشأن تثير شكا كبيرا قد التي الظروف أو األحداث عن كافيا إفصاحا إطار التقرير المالي المنطبق توفر

:عن اإلفصاحات المالي التقرير أطر بعض تتناول وقد. كمنشأة مستمرة البقاء

الرئيسة؛ أو الظروف أو األحداث •

وبالتزاماتها؛ أ الوفاء على المنشأة فيما يتعلق بقدرة الظروف أو تلك األحداث ألهمية اإلدارة تقويم •

أو الظروف؛ أو األحداث تلك تأثير حدة تخفيف إلى الرامية اإلدارة خطط •

.مستمرة كمنشأة البقاء على المنشأة لقدرة تقديرها من كجزء اإلدارة بها قامت التي المهمة األحكام •

العادل، العرض تحقق المالية القوائم كانت إذا فإن تقويم المراجع لما عادل، عرض إلطار وفقا المالية القوائم إعداد عند .25أ

ذلك في بما -المالية القوائم كانت إذا وفيما المالية ومحتواها، القوائم العام وهيكل العرض األخذ في الحسبان يتضمن

الحقائق على واعتمادا .(13)تحقق العرض العادل بطريقة ذات األساس واألحداث المعامالت تمثل -العالقة ذات المالحظات

على الحال، هو هذا يكون وقد. عادل عرض لتحقيق تعد ضرورية اإلضافية اإلفصاحات يحدد المراجع أن قد والظروف،

مستمرة، كمنشأة البقاء على المنشأة قدرة بشأن أو ظروف، قد تثير شكا كبيرا أحداث على التعرف يتم عندما المثال، سبيل

.14، الفقرة تكوين الرأي والتقرير عن القوائم المالية"(،" 700معيار المراجعة ) (13)

"االستمرارية "

(570)معيار المراجعة 10 الهيئة السعودية للمحاسبين القانونيين

وال يتم طلب وجود عدم تأكد جوهري، عدم إلى المراجع يخلص عليها، الحصول تم المراجعة التي واستنادا إلى أدلة ولكن

.الظروف بهذه فيما يتعلق إطار التقرير المالي المنطبق إفصاحات بشكل صريح بموجب

االنعكاسات على تقرير المراجع:

(:21)راجع: الفقرة أساس االستمرارية في المحاسبة عدم مناسبة استخدام

تخدام اإلدارة كان اس ،لمراجعوبحسب حكم ا لكنباستخدام أساس االستمرارية في المحاسبة، وإذا تم إعداد القوائم المالية .26أ

تطلبي والذي ينطبق، 21 فإن المتطلب الوارد في الفقرة، ناسبفي القوائم المالية غير م ألساس االستمرارية في المحاسبة

عدم ن مدى إفصاحا ع تضمنأم لم ت قد تضمنت ،القوائم الماليةكانت النظر عما إذا صرفمن المراجع إبداء رأي معارض ب

استخدام اإلدارة ألساس االستمرارية في المحاسبة. ناسبةم

أنها أو -دارة اإلمطلوبا من فقد يكونالظروف، بحسب ناسبغير مأساس االستمرارية في المحاسبة عندما يكون استخدام .27أ

تنفيذ عملية قادرا على المراجع وقد يكونأساس التصفية(. على سبيل المثال) آخرإعداد القوائم المالية على أساس - تختار

يكونقد . والظروف بحسبمقبول خراألالمحاسبي المراجع أن األساس حددبشرط أن يلتلك القوائم المالية، المراجعة

عن األساس المحاسبي الذي بشرط وجود إفصاح كاف فيها ،القوائم المالية في تلكغير معدل قادرا على إبداء رأيالمراجع

لفت االنتباه وفقا لمعيار أو الضروري تضمين فقرة ناسبمن الم إال أنه قد يرى أنه، تم إعداد القوائم المالية في ضوئه

البديل وأسباب استخدامه.المحاسبي إلى ذلك األساس لجذب اهتمام المستخدم تقرير المراجعفي (14)(706المراجعة )

(:23، 22)راجع: الفقرتين عدم تأكد جوهرييوجد أساس االستمرارية في المحاسبة، ولكن استخداممناسبة

يتضمن له عنوان نفصلم قسم ولذلك فإن استخدام. المالية للقوائم عدم التأكد الجوهري أمرا مهما لفهم المستخدمين يعد تحديد .28أ

الظرف. لهذا المستخدمين عدم تأكد جوهري ذي عالقة باالستمرارية ينبه وجود حقيقة إلى إشارة

المعاييرتكون ندماع المالية القوائم في المراجع تقرير في المطلوب إدراجها للعبارات توضيحية نماذج المعيار يقدم ملحق هذا .29أ

بخالف بق آخرمنط مالي تقرير إطار استخدام تم وإذا. إطار التقرير المالي المنطبق هي( IFRSs) المالي للتقرير الدولية

لتعكس تكييفها إلى تحتاج المعيار، قد هذا ملحق في المعروضة التوضيحية فإن العبارات المالي، الدولية للتقرير المعايير

.الظروف بحسب اآلخر المالي التقرير إطار تطبيق

وقد. لمذكورةا الحاالت من كل المراجع في التي سيتم عرضها في تقرير المطلوبة، المعلومات من أدنى حدا 22 تضع الفقرة .30أ

:لشرح المثال سبيل على المطلوبة، العبارات الستكمال إضافية معلومات المراجع يوفر

أو (15)المالية؛ للقوائم المستخدمين لفهم يعد أساسا جوهري عدم تأكد وجود أن •

(1أ : الفقرةراجع. )المراجعة عند تم معالجة األمر كيف •

(:22إجراء إفصاح كاف لعدم التأكد الجوهري في القوائم المالية )راجع: الفقرة

المراجعة دلةما يكفي من أ على عندما يحصل المراجع تقرير على مثاال المعيار هذا ملحق في (1) يقدم النموذج التوضيحي .31أ

د جوهري، وأن ولكن يوجد عدم تأك ألساس االستمرارية في المحاسبة، اإلدارة استخدام المناسبة، فيما يتعلق بمدى مناسبة

المراجع تقرير يف تضمينها ليتم توضيحية صياغة (700المعيار ) ويتضمن أيضا ملحق. المالية القوائم اإلفصاح يعد كافيا في

يتعلق فيما والمراجع المالية القوائم عن الخاصة للمسؤولين لوصف المسؤوليات باالستمرارية يتعلق فيما المنشآت لجميع

.باالستمرارية

عدم إجراء إفصاح كاف لعدم التأكد الجوهري في القوائم المالية:

متحفظة اءآر على يحتوي الذي المراجع تقرير على مثالين المعيار هذا ملحق في (3( و )2) يقدم النموذجان التوضيحيان .32أ

اإلدارة خداماست مالءمة مدى بشأن المناسبة، المراجعة يحصل المراجع على ما يكفي من أدلة عندما التوالي، على ومعارضة

ة.ولكن لم يتم إجراء إفصاح كاف لعدم التأكد الجوهري في القوائم المالي ألساس االستمرارية في المحاسبة،

أنهالمراجع رىي قد ،مهمة للقوائم المالية ككل تعدالتي ، وجوهريالتأكد العدم حاالت متعددة من تضمنالتي ت مواقففي ال .33أ

. ويوفر 22العبارات المطلوبة بموجب الفقرة عن إبداء رأي بدال من إضافة االمتناع -في حاالت نادرة جدا - ناسبمالمن

. (16)إرشادات في هذه القضية( 705معيار المراجعة )

(:23، 22)راجع: الفقرتين الجهات التنظيميةاالتصال ب

ية في تقرير لألمور المتعلقة باالستمرار إشارة إدراج الضروري من يكون قد أنه خاضعة للتنظيم منشأة مراجع يرى عندما .34أ

.ةالمعنية، أو السلطات التنفيذية أو الرقابياالتصال بالجهة التنظيمية واجب المراجع، فقد يتحمل المراجع

.فقرات لفت االنتباه، وفقرات أمور أخرى في تقرير المراجع المستقل"(،" 706معيار المراجعة ) (14) . 2(، الفقرة أ706معيار المراجعة ) (15) .10(، الفقرة 705معيار المراجعة ) (16)

"االستمرارية "

(570)معيار المراجعة 11 الهيئة السعودية للمحاسبين القانونيين

(:24)راجع: الفقرة التوسع فيهتقديرها أو إجراءعدم رغبة اإلدارة في

. وإذا لم تكن اإلدارة التوسع فيهأو هاتقدير إجراءالمراجع أنه من الضروري أن يطلب من اإلدارة رىي قد، معينةفي ظروف .35أ

ألنه قد يكون ،رأي في تقرير المراجعالعن إبداء االمتناعأو إبداء رأي متحفظ من المناسب ، فقد يكونفعل ذلكراغبة في

اإلدارة ألساس االستمرارية باستخدام ما يكفي من أدلة المراجعة المناسبة، فيما يتعلق علىالممكن للمراجع الحصول غير من

عوامل بوجود أو ،قيد التنفيذلإلدارة تم وضعها تعلقة بوجود خطط عند إعداد القوائم المالية، مثل أدلة مراجعة مفي المحاسبة

تخفيف أخرى.

"االستمرارية "

(570)معيار المراجعة 12 الهيئة السعودية للمحاسبين القانونيين

: ()ملحقال

(32، أ31، أ29)راجع: الفقرة أ

: نماذج توضيحية لتقارير المراجع ذات العالقة باالستمرارية

وهري، عندما يخلص المراجع إلى وجود عدم تأكد ج ،غير معدل(: تقرير مراجع يحتوي على رأي 1النموذج التوضيحي ) •

وأن اإلفصاح الوارد في القوائم المالية يعد كافيا.

ي، وأن عندما يخلص المراجع إلى وجود عدم تأكد جوهر ،متحفظ(: تقرير مراجع يحتوي على رأي 2النموذج التوضيحي ) •

القوائم المالية محرفة بشكل جوهري بسبب عدم كفاية اإلفصاح.

ي، عندما يخلص المراجع إلى وجود عدم تأكد جوهر ،معارض(: تقرير مراجع يحتوي على رأي 3النموذج التوضيحي ) •

وأن القوائم المالية أغفلت إفصاحات مطلوبة ذات عالقة بعدم التأكد الجوهري.

() ( مع مراعاة 700عند صياغة تقرير المراجع المستقل وفقا لهذا المعيار، يلزم مراعاة هيكل نماذج تقارير المراجع المستقل الواردة في معيار المراجعة ،)

متطلبات هذا

"االستمرارية "

(570)معيار المراجعة 13 الهيئة السعودية للمحاسبين القانونيين

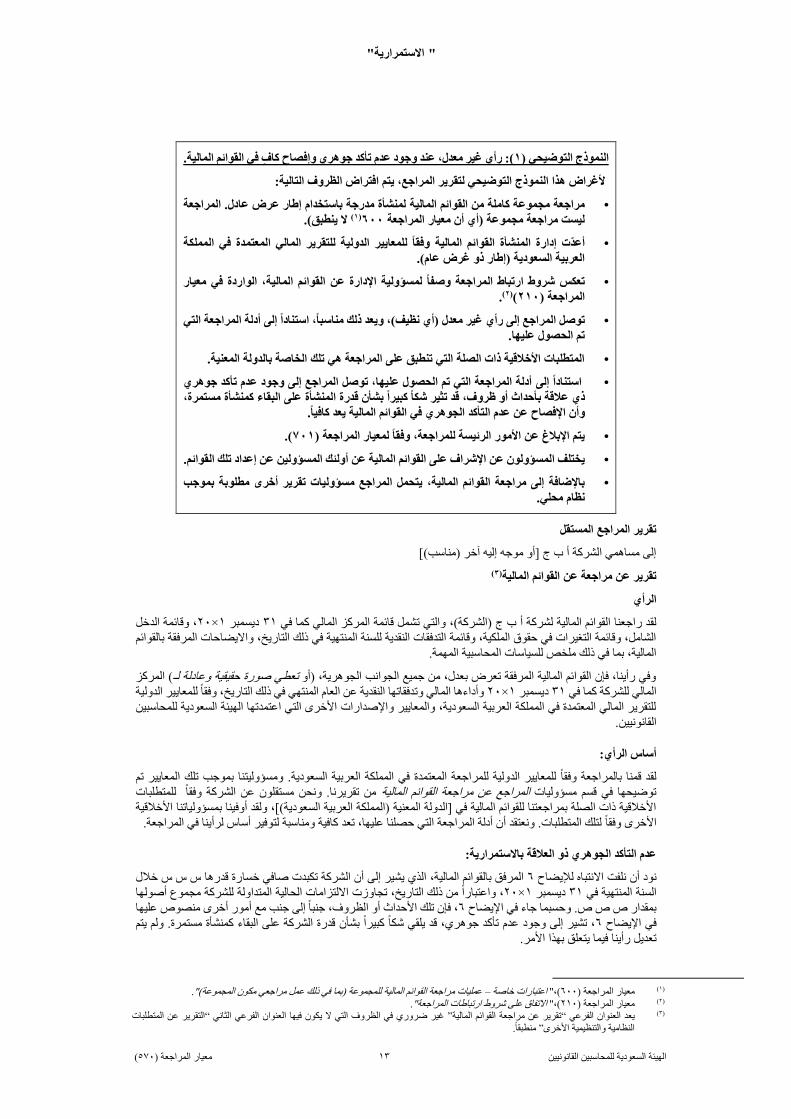

لمالية.وائم اعند وجود عدم تأكد جوهري وإفصاح كاف في الق ،غير معدل(: رأي 1النموذج التوضيحي )

ألغراض هذا النموذج التوضيحي لتقرير المراجع، يتم افتراض الظروف التالية:

لمنشأة مدرجة باستخدام إطار عرض عادل. المراجعة مراجعة مجموعة كاملة من القوائم المالية •

ال ينطبق(. (1)600ليست مراجعة مجموعة )أي أن معيار المراجعة

دة في المملكة أعدت إدارة المنشأة القوائم المالية وفقا للمعايير الدولية للتقرير المالي المعتم •

العربية السعودية )إطار ذو غرض عام(.

تعكس شروط ارتباط المراجعة وصفا لمسؤولية اإلدارة عن القوائم المالية، الواردة في معيار •

.(2)(210المراجعة )

راجعة التي استنادا إلى أدلة الم ا،غير معدل )أي نظيف(، ويعد ذلك مناسب توصل المراجع إلى رأي •

تم الحصول عليها.

نية.المتطلبات األخالقية ذات الصلة التي تنطبق على المراجعة هي تلك الخاصة بالدولة المع •

هري وجعدم تأكد وجودأدلة المراجعة التي تم الحصول عليها، توصل المراجع إلى استنادا إلى •

، مستمرة عالقة بأحداث أو ظروف، قد تثير شكا كبيرا بشأن قدرة المنشأة على البقاء كمنشأة ذي

.وأن اإلفصاح عن عدم التأكد الجوهري في القوائم المالية يعد كافيا

. (701)لمعيار المراجعة وفقا ،األمور الرئيسة للمراجعةيتم اإلبالغ عن •

قوائم.ال تلكلى القوائم المالية عن أولئك المسؤولين عن إعداد ن عن اإلشراف عويختلف المسؤول •

وجب يتحمل المراجع مسؤوليات تقرير أخرى مطلوبة بم باإلضافة إلى مراجعة القوائم المالية، •

نظام محلي.

مستقل المراجع التقرير

إلى مساهمي الشركة أ ب ج ]أو موجه إليه آخر )مناسب([

(3)القوائم الماليةمراجعة عن عن تقرير

الرأي

، وقائمة الدخل 20×1ديسمبر 31والتي تشمل قائمة المركز المالي كما في )الشركة(، لشركة أ ب ج لقد راجعنا القوائم المالية

بالقوائم ضاحات المرفقةواالي الشامل، وقائمة التغيرات في حقوق الملكية، وقائمة التدفقات النقدية للسنة المنتهية في ذلك التاريخ،

المالية، بما في ذلك ملخص للسياسات المحاسبية المهمة.

( المركز دلة لـتعطي صورة حقيقية وعاوفي رأينا، فإن القوائم المالية المرفقة تعرض بعدل، من جميع الجوانب الجوهرية، )أو

، وفقا للمعايير الدولية المنتهي في ذلك التاريخوأداءها المالي وتدفقاتها النقدية عن العام 20×1ديسمبر 31المالي للشركة كما في

ة السعودية للمحاسبين للتقرير المالي المعتمدة في المملكة العربية السعودية، والمعايير واإلصدارات األخرى التي اعتمدتها الهيئ

القانونيين.

أساس الرأي:

موجب تلك المعايير تم ب. ومسؤوليتنا المملكة العربية السعوديةالمعتمدة في للمعايير الدولية للمراجعة وفقا لقد قمنا بالمراجعة

متطلبات لل وفقا من تقريرنا. ونحن مستقلون عن الشركة المراجع عن مراجعة القوائم المالية توضيحها في قسم مسؤوليات

وفينا بمسؤولياتنا األخالقية دية([، ولقد أاألخالقية ذات الصلة بمراجعتنا للقوائم المالية في ]الدولة المعنية )المملكة العربية السعو

لرأينا في المراجعة. لتلك المتطلبات. ونعتقد أن أدلة المراجعة التي حصلنا عليها، تعد كافية ومناسبة لتوفير أساس وفقا األخرى

عدم التأكد الجوهري ذو العالقة باالستمرارية:

خالل س س س اقدره صافي خسارة الذي يشير إلى أن الشركة تكبدت ،الماليةالقوائم ب المرفق 6االنتباه لإليضاح لفت أن ن نود

أصولها مجموع ةللشرك المتداولة الحالية االلتزامات تجاوزت التاريخ، ذلك من واعتبارا ،20×1 ديسمبر 31 في المنتهية السنة

يهاعل أمور أخرى منصوص مع جنب إلى جنبا الظروف، أو األحداث فإن تلك ،6اإليضاح في جاء وحسبما. بمقدار ص ص ص

يتم ولم. تمرةمس كمنشأة البقاء الشركة على قدرة بشأن شكا كبيرا عدم تأكد جوهري، قد يلقي وجود إلى تشير ،6اإليضاح في

.األمر بهذا يتعلق فيما رأينا تعديل

.عمليات مراجعة القوائم المالية للمجموعة )بما في ذلك عمل مراجعي مكون المجموعة(" –اعتبارات خاصة (،" 600معيار المراجعة ) (1) .االتفاق على شروط ارتباطات المراجعة"(،" 210معيار المراجعة ) (2)التقرير عن المتطلبات “وف التي ال يكون فيها العنوان الفرعي الثاني غير ضروري في الظر” تقرير عن مراجعة القوائم المالية“يعد العنوان الفرعي (3)

منطبقا.” النظامية والتنظيمية األخرى

"االستمرارية "

(570)معيار المراجعة 14 الهيئة السعودية للمحاسبين القانونيين

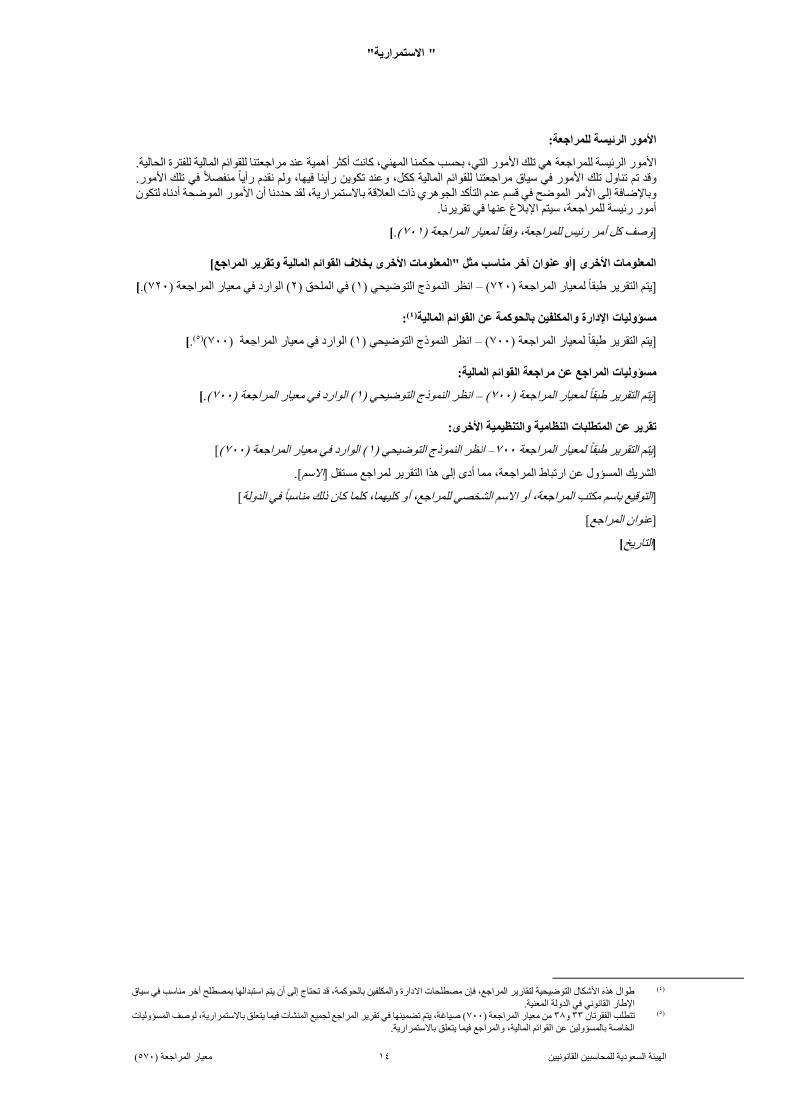

األمور الرئيسة للمراجعة:

لمالية للفترة الحالية. اهي تلك األمور التي، بحسب حكمنا المهني، كانت أكثر أهمية عند مراجعتنا للقوائم األمور الرئيسة للمراجعة

في تلك األمور. نفصال ماألمور في سياق مراجعتنا للقوائم المالية ككل، وعند تكوين رأينا فيها، ولم نقدم رأيا تلكوقد تم تناول

لموضحة أدناه لتكون م عدم التأكد الجوهري ذات العالقة باالستمرارية، لقد حددنا أن األمور اوباإلضافة إلى األمر الموضح في قس

أمور رئيسة للمراجعة، سيتم اإلبالغ عنها في تقريرنا.

[.(701)لمعيار المراجعة وفقا وصف كل أمر رئيس للمراجعة، ]

بخالف القوائم المالية وتقرير المراجع[المعلومات األخرى ]أو عنوان آخر مناسب مثل "المعلومات األخرى

[.(720لمراجعة )( الوارد في معيار ا2) الملحق ( في1النموذج التوضيحي ) انظر –( 720طبقا لمعيار المراجعة ) التقرير يتم]

:(4)اإلدارة والمكلفين بالحوكمة عن القوائم المالية اتمسؤولي

[.(5)(700( الوارد في معيار المراجعة )1انظر النموذج التوضيحي ) –( 700طبقا لمعيار المراجعة ) التقرير يتم]

المراجع عن مراجعة القوائم المالية: اتمسؤولي

[.(700( الوارد في معيار المراجعة )1انظر النموذج التوضيحي ) –( 700طبقا لمعيار المراجعة ) التقرير يتم]

األخرى: النظامية والتنظيميةمتطلبات التقرير عن

[(700( الوارد في معيار المراجعة )1انظر النموذج التوضيحي ) –700يتم التقرير طبقا لمعيار المراجعة ]

[.االسمالشريك المسؤول عن ارتباط المراجعة، مما أدى إلى هذا التقرير لمراجع مستقل ]

[ ا كان ذلك مناسبا في الدولةالتوقيع باسم مكتب المراجعة، أو االسم الشخصي للمراجع، أو كليهما، كلم]

[عنوان المراجع]

[التاريخ]

مناسب في سياق طوال هذه األشكال التوضيحية لتقارير المراجع، فإن مصطلحات االدارة والمكلفين بالحوكمة، قد تحتاج إلى أن يتم استبدالها بمصطلح أخر (4)

نوني في الدولة المعنية.اإلطار القا( صياغة، يتم تضمينها في تقرير المراجع لجميع المنشآت فيما يتعلق باالستمرارية، لوصف المسؤوليات 700من معيار المراجعة ) 38و 33تتطلب الفقرتان (5)

الخاصة بالمسؤولين عن القوائم المالية، والمراجع فيما يتعلق باالستمرارية.

"االستمرارية "

(570)معيار المراجعة 15 الهيئة السعودية للمحاسبين القانونيين

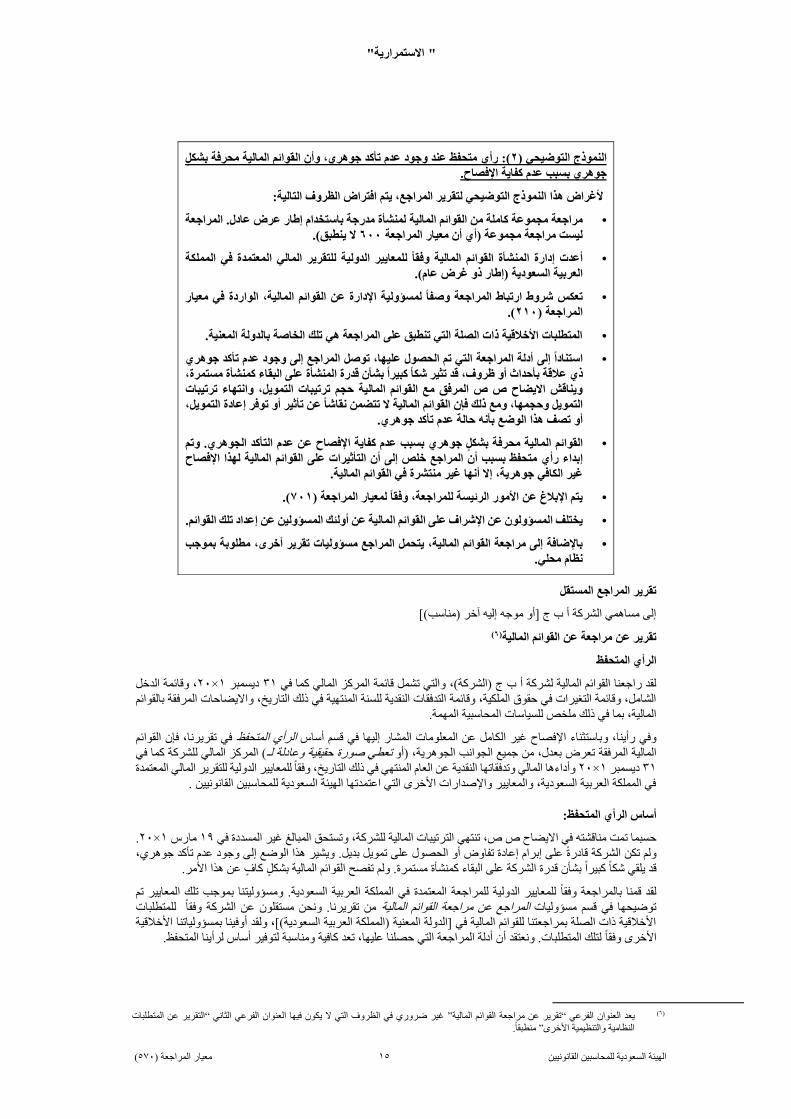

شكل بمتحفظ عند وجود عدم تأكد جوهري، وأن القوائم المالية محرفة (: رأي 2النموذج التوضيحي )

جوهري بسبب عدم كفاية اإلفصاح.

ألغراض هذا النموذج التوضيحي لتقرير المراجع، يتم افتراض الظروف التالية:

راجعة لمنشأة مدرجة باستخدام إطار عرض عادل. الم مراجعة مجموعة كاملة من القوائم المالية •

ال ينطبق(. 600ليست مراجعة مجموعة )أي أن معيار المراجعة

دة في المملكة أعدت إدارة المنشأة القوائم المالية وفقا للمعايير الدولية للتقرير المالي المعتم •

ر ذو غرض عام(. العربية السعودية )إطا

معيار تعكس شروط ارتباط المراجعة وصفا لمسؤولية اإلدارة عن القوائم المالية، الواردة في •

(.210المراجعة )

عنية.المتطلبات األخالقية ذات الصلة التي تنطبق على المراجعة هي تلك الخاصة بالدولة الم •

وهري جعدم تأكد وجودالمراجع إلى أدلة المراجعة التي تم الحصول عليها، توصلاستنادا إلى •

، ة مستمرةعالقة بأحداث أو ظروف، قد تثير شكا كبيرا بشأن قدرة المنشأة على البقاء كمنشأ ذي

تترتيبا وانتهاء التمويل، ترتيبات ويناقش االيضاح ص ص المرفق مع القوائم المالية حجم

التمويل، دةإعا توفر أو تأثير نقاشا عن تتضمن ال المالية ومع ذلك فإن القوائم التمويل وحجمها،

.تأكد جوهري عدم حالة بأنه الوضع هذا تصف أو

تم و. التأكد الجوهري القوائم المالية محرفة بشكل جوهري بسبب عدم كفاية اإلفصاح عن عدم •

فصاح اإل لهذا المالية متحفظ بسبب أن المراجع خلص إلى أن التأثيرات على القوائم إبداء رأي

.المالية في القوائم جوهرية، إال أنها غير منتشرة الكافي غير

. (701)لمعيار المراجعة وفقا األمور الرئيسة للمراجعة، يتم اإلبالغ عن •

لقوائم.ا تلكن عن اإلشراف على القوائم المالية عن أولئك المسؤولين عن إعداد ويختلف المسؤول •

موجب مطلوبة ب ،المراجع مسؤوليات تقرير أخرى يتحمل باإلضافة إلى مراجعة القوائم المالية، •

نظام محلي.

مستقل المراجع التقرير

إلى مساهمي الشركة أ ب ج ]أو موجه إليه آخر )مناسب([

(6)مراجعة عن القوائم المالية عن تقرير

الرأي المتحفظ

، وقائمة الدخل 20×1ديسمبر 31والتي تشمل قائمة المركز المالي كما في )الشركة(، لقد راجعنا القوائم المالية لشركة أ ب ج

ضاحات المرفقة بالقوائم واالي الشامل، وقائمة التغيرات في حقوق الملكية، وقائمة التدفقات النقدية للسنة المنتهية في ذلك التاريخ،

المالية، بما في ذلك ملخص للسياسات المحاسبية المهمة.

ا، فإن القوائم في تقريرن الرأي المتحفظ باستثناء اإلفصاح غير الكامل عن المعلومات المشار إليها في قسم أساسوفي رأينا، و

لشركة كما في ( المركز المالي لتعطي صورة حقيقية وعادلة لـ)أو بعدل، من جميع الجوانب الجوهرية، المالية المرفقة تعرض

لية للتقرير المالي المعتمدة النقدية عن العام المنتهي في ذلك التاريخ، وفقا للمعايير الدو وأداءها المالي وتدفقاتها 20×1ديسمبر 31

انونيين .في المملكة العربية السعودية، والمعايير واإلصدارات األخرى التي اعتمدتها الهيئة السعودية للمحاسبين الق

:المتحفظ أساس الرأي

. 20×1رس ما 19 في المسددة غير وتستحق المبالغ للشركة، المالية تنتهي الترتيبات حسبما تمت مناقشته في االيضاح ص ص،

كد جوهري، تأ وجود عدم إلى الوضع هذا ويشير. بديل تمويل على الحصول أو تفاوض إعادة إبرام على قادرة الشركة ولم تكن

.ن هذا األمربشكل كاف ع تفصح القوائم الماليةولم . مستمرة كمنشأة البقاء على الشركة قدرة بشأن قد يلقي شكا كبيرا

موجب تلك المعايير تم ب. ومسؤوليتنا المعتمدة في المملكة العربية السعودية للمعايير الدولية للمراجعة وفقا لقد قمنا بالمراجعة

متطلبات لل وفقا شركة من تقريرنا. ونحن مستقلون عن ال المراجع عن مراجعة القوائم المالية توضيحها في قسم مسؤوليات

وفينا بمسؤولياتنا األخالقية األخالقية ذات الصلة بمراجعتنا للقوائم المالية في ]الدولة المعنية )المملكة العربية السعودية([، ولقد أ

.المتحفظا لرأين لتلك المتطلبات. ونعتقد أن أدلة المراجعة التي حصلنا عليها، تعد كافية ومناسبة لتوفير أساس وفقا األخرى

التقرير عن المتطلبات “غير ضروري في الظروف التي ال يكون فيها العنوان الفرعي الثاني ” تقرير عن مراجعة القوائم المالية“الفرعي يعد العنوان (6)

منطبقا.” النظامية والتنظيمية األخرى

"االستمرارية "

(570)معيار المراجعة 16 الهيئة السعودية للمحاسبين القانونيين

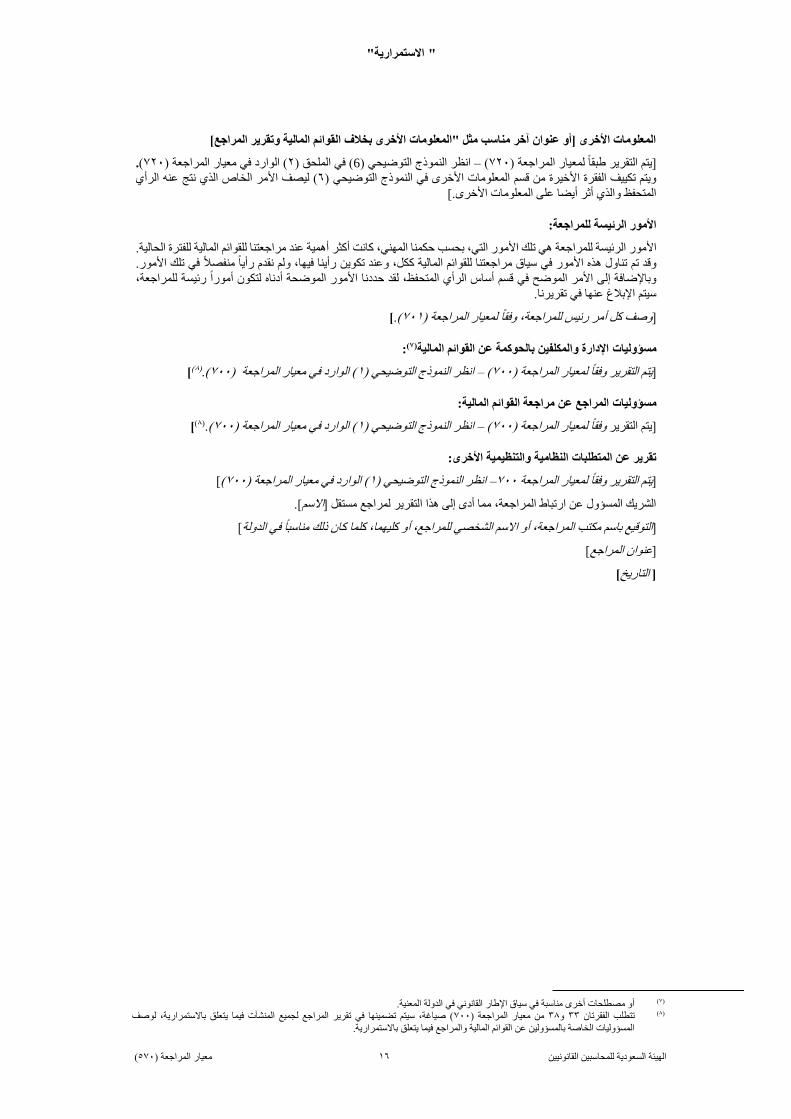

المعلومات األخرى ]أو عنوان آخر مناسب مثل "المعلومات األخرى بخالف القوائم المالية وتقرير المراجع[

. (720) لمراجعة( الوارد في معيار ا2) الملحق ( في6النموذج التوضيحي ) انظر –( 720طبقا لمعيار المراجعة ) التقرير يتم]

نه الرأي ع( ليصف األمر الخاص الذي نتج 6المعلومات األخرى في النموذج التوضيحي ) ويتم تكييف الفقرة األخيرة من قسم

المتحفظ والذي أثر أيضا على المعلومات األخرى.[

األمور الرئيسة للمراجعة:

لمالية للفترة الحالية. اهي تلك األمور التي، بحسب حكمنا المهني، كانت أكثر أهمية عند مراجعتنا للقوائم األمور الرئيسة للمراجعة

في تلك األمور. نفصال موقد تم تناول هذه األمور في سياق مراجعتنا للقوائم المالية ككل، وعند تكوين رأينا فيها، ولم نقدم رأيا

يسة للمراجعة، م أساس الرأي المتحفظ، لقد حددنا األمور الموضحة أدناه لتكون أمورا رئوباإلضافة إلى األمر الموضح في قس

سيتم اإلبالغ عنها في تقريرنا.

[.(701)لمعيار المراجعة وفقا وصف كل أمر رئيس للمراجعة، ]

:(7)اإلدارة والمكلفين بالحوكمة عن القوائم المالية اتمسؤولي

[(8)(.700( الوارد في معيار المراجعة )1انظر النموذج التوضيحي ) –( 700يتم التقرير وفقا لمعيار المراجعة )]

المراجع عن مراجعة القوائم المالية: اتمسؤولي

[(8).(700( الوارد في معيار المراجعة )1انظر النموذج التوضيحي ) –( 700وفقا لمعيار المراجعة ) التقرير يتم]

األخرى: النظامية والتنظيميةمتطلبات التقرير عن

[(700( الوارد في معيار المراجعة )1انظر النموذج التوضيحي ) –700يتم التقرير وفقا لمعيار المراجعة ]

[.االسمالشريك المسؤول عن ارتباط المراجعة، مما أدى إلى هذا التقرير لمراجع مستقل ]

[ أو االسم الشخصي للمراجع، أو كليهما، كلما كان ذلك مناسبا في الدولةالتوقيع باسم مكتب المراجعة، ]

[عنوان المراجع]

[التاريخ]

أو مصطلحات أخرى مناسبة في سياق اإلطار القانوني في الدولة المعنية. (7)( صياغة، سيتم تضمينها في تقرير المراجع لجميع المنشآت فيما يتعلق باالستمرارية، لوصف 700من معيار المراجعة ) 38و 33تتطلب الفقرتان (8)

المسؤوليات الخاصة بالمسؤولين عن القوائم المالية والمراجع فيما يتعلق باالستمرارية.

"االستمرارية "

(570)معيار المراجعة 17 الهيئة السعودية للمحاسبين القانونيين

م رأي معارض عند وجود عدم تأكد جوهري، ولم يتم اإلفصاح في القوائ - (3النموذج التوضيحي )

المالية:

التالية:ألغراض هذا النموذج التوضيحي لتقرير المراجع، يتم افتراض الظروف

ام إطار لمنشأة أخرى بخالف المنشأة المدرجة، باستخد مراجعة مجموعة كاملة من القوائم المالية •

ال ينطبق(. 600عرض عادل. المراجعة ليست مراجعة مجموعة )أي أن معيار المراجعة

ي المملكة ة فأعدت إدارة المنشأة القوائم المالية وفقا للمعايير الدولية للتقرير المالي المعتمد •

العربية السعودية )إطار ذو غرض عام(.

عيار متعكس شروط ارتباط المراجعة وصفا لمسؤولية اإلدارة عن القوائم المالية، الواردة في •

(.210المراجعة )

نية.المتطلبات األخالقية ذات الصلة التي تنطبق على المراجعة هي تلك الخاصة بالدولة المع •

وهري عدم تأكد ج وجوداجعة التي تم الحصول عليها، توصل المراجع إلى أدلة المراستنادا إلى •

، مستمرة عالقة بأحداث أو ظروف، قد تثير شكا كبيرا بشأن قدرة المنشأة على البقاء كمنشأة ذي

ت العالقة ذا المطلوبة اإلفصاحات وقد أغفلت القوائم المالية. تنظر في إعالن اإلفالس وأن الشركة

الحذف ذلكل المالية القوائم على التأثيرات بسبب أن معارض رأي إبداء ويتم. الجوهري بعدم التأكد

.جوهرية ومنتشرة

(، ولم 701)لمعيار المراجعة وفقا األمور الرئيسة للمراجعة، باإلبالغ عنالمراجع غير مطالب •

. يقرر بخالف ذلك

قوائم.ال تلكن عن اإلشراف على القوائم المالية عن أولئك المسؤولين عن إعداد ويختلف المسؤول •

وجب يتحمل المراجع مسؤوليات تقرير أخرى مطلوبة بم باإلضافة إلى مراجعة القوائم المالية، •

نظام محلي.

مستقل المراجع التقرير

إلى مساهمي الشركة أ ب ج ]أو موجه إليه آخر )مناسب([

:(9)القوائم المالية عن مراجعة تقرير

الرأي المعارض

، وقائمة الدخل 20×1ديسمبر 31، والتي تشمل قائمة المركز المالي كما في )الشركة(لقد راجعنا القوائم المالية لشركة أ ب ج

احات المرفقة بالقوائم وااليض للسنة المنتهة في ذلك التاريخ، الشامل، وقائمة التغيرات في حقوق الملكية، وقائمة التدفقات النقدية

.المحاسبية المهمة ملخص للسياسات المالية، بما في ذلك

مرفقة ال تعرض في تقريرنا، فإن القوائم المالية ال أساس الرأي المعارضفي قسم المذكورة وفي رأينا، وبسبب حذف المعلومات

تدفقاتها النقدية , وأداءها المالي و20×1ديسمبر 31كما في ( المركز المالي للشركة أو ال تعطي صورة حقيقية وعادلة لـبعدل )

لسعودية، والمعايير عن العام المنتهي في ذلك التاريخ، وفقا للمعايير الدولية للتقرير المالي المعتمدة في المملكة العربية ا

واإلصدارات األخرى التي اعتمدتها الهيئة السعودية للمحاسبين القانونيين.

المعارض: أساس الرأي

على إعادة ة الشركة قادر ولم تكن. 20×0ديسمبر 31الدفع في يستحقغير المسدد لغوكان المب ،تمويل الشركة ترتيبات انتهت

لقي شكا يقد عدم تأكد جوهريوجود إلى هذا الوضعشير ويإعالن إفالسها. نظر فيوت ،الحصول على تمويل بديل التفاوض أو

ة.عن هذه الحقيق بشكل كاف تفصح القوائم المالية م. ولشأة على البقاء كمنشأة مستمرةكبيرا بشأن قدرة المن

نا بموجب تلك المعايير تم لقد قمنا بالمراجعة وفقا للمعايير الدولية للمراجعة المعتمدة في المملكة العربية السعودية. إن مسؤوليات

متطلبات األخالقية في تقريرنا. ونحن مستقلون عن الشركة وفقا للقسم مسؤوليات المراجع عن مراجعة القوائم المالية توضيحها في

قية األخرى وفقا لتلك ذات الصلة بمراجعتنا للقوائم المالية في ]الدولة )المملكة العربية السعودية[، وأوفينا بمسؤولياتنا األخال

ارض.أدلة المراجعة التي حصلنا عليها، تعد كافية ومناسبة لتوفير أساس لرأينا المع المتطلبات. وفي اعتقادنا أن

ر عن المتطلبات التقري“الظروف التي ال يكون فيها العنوان الفرعي الثاني غير ضروري في” تقرير عن مراجعة القوائم المالية“يعد العنوان الفرعي (9)

منطبقا.” النظامية والتنظيمية األخرى

"االستمرارية "

(570)معيار المراجعة 18 الهيئة السعودية للمحاسبين القانونيين

المعلومات األخرى ]أو عنوان آخر مناسب مثل "المعلومات األخرى بخالف القوائم المالية وتقرير المراجع[

. (720) لمراجعة( الوارد في معيار ا2) الملحق ( في7النموذج التوضيحي ) انظر –( 720طبقا لمعيار المراجعة ) التقرير يتم]

نه الرأي ع( ليصف األمر الخاص الذي نتج 7ويتم تكييف الفقرة األخيرة من قسم المعلومات األخرى في النموذج التوضيحي )

المعارض والذي أثر أيضا على المعلومات األخرى[

:(10)اإلدارة والمكلفين بالحوكمة عن القوائم المالية اتمسؤولي

[(11)(.700( الوارد في معيار المراجعة )1انظر النموذج التوضيحي ) –( 700يتم التقرير وفقا لمعيار المراجعة )]

المراجع عن مراجعة القوائم المالية: اتمسؤولي

[.(700( الوارد في معيار المراجعة )1انظر النموذج التوضيحي ) –( 700وفقا لمعيار المراجعة ) التقرير يتم]

األخرى: النظامية والتنظيميةمتطلبات التقرير عن

([700( الوارد في معيار المراجعة )1انظر النموذج التوضيحي ) –( 700يتم التقرير وفقا لمعيار المراجعة )]

[ التوقيع باسم مكتب المراجعة، أو االسم الشخصي للمراجع، أو كليهما، كلما كان ذلك مناسبا في الدولة]

[المراجععنوان ]

[التاريخ]

أو مصطلحات أخرى مناسبة في سياق اإلطار القانوني في الدولة المعنية. (10)المراجع لجميع المنشآت فيما يتعلق باالستمرارية، لوصف المسؤوليات ( صياغة، يتم تضمينها في تقرير700من معيار المراجعة ) 38و 33تتطلب الفقرتان (11)

الخاصة بالمسؤولين عن القوائم المالية والمراجع فيما يتعلق باالستمرارية.

"االستمرارية "

(570)معيار المراجعة 19 الهيئة السعودية للمحاسبين القانونيين

Copyright حق التأليف والنشر “This Handbook of International Quality Control, Auditing,

Review, Other Assurance, and Related Services

Pronouncements, 2016-2017 Edition of the International Auditing and Assurance Standards Board published by the

International Federation of Accountants in December 2016 in

the English language, has been translated into Arabic by the Saudi Organization for Certified Public Accountants in [insert

month and year], and is reproduced with the permission of

IFAC. The process for translating the Handbook of International Quality Control, Auditing, Review, Other

Assurance, and Related Services Pronouncements, 2016-

2017 Edition was considered by IFAC and the translation was conducted in accordance with “Policy Statement—Policy for

Translating and Reproducing Standards Published by IFAC.”

The approved text of all Handbook of International Quality

Control, Auditing, Review, Other Assurance, and Related

Services Pronouncements, 2016-2017 Edition is that

published by IFAC in the English language.

م( 2017قامت الهيئة السعودية للمحاسبين القانونيين )ديسمبر

إلصدارات المعايير الدولية لرقابة بإعداد الترجمة العربية الجودة، والمراجعة والفحص والتأكيدات األخرى، والخدمات

التي أصدرها مجلس 2017-2016، نسخة عام ذات العالقةالمعايير الدولية للمراجعة والتأكيد، ونشرها االتحاد الدولي

م باللغة اإلنجليزية. وتم إعادة 2016للمحاسبين في ديسمبر نشرها بإذن من االتحاد الدولي للمحاسبين. وقد نظر االتحاد الدولي للمحاسبين في آلية ترجمة هذا الكتاب، والذي تمت

ياسة االتحاد المنشورة بعنوان "بيان السياسة: ترجمته وفقا لسسياسة ترجمة وإعادة النشر للمعايير التي ينشرها االتحاد

إلصدارات المعايير الدولي للمحاسبين". النسخة المعتمدة الدولية لرقابة الجودة، والمراجعة والفحص والتأكيدات

من 2017-2016، نسخة عام األخرى، والخدمات ذات العالقةبل االتحاد الدولي للمحاسبين هي النسخة التي أصدرها االتحاد ق

باللغة اإلنجليزية.English language text of Handbook of International Quality Control, Auditing, Review, Other Assurance, and Related

Services Pronouncements, 2016-2017 Edition © 2016 by

IFAC. All rights reserved.

الدولية لرقابة الجودة، إلصدارات المعاييرنص اللغة اإلنجليزية والمراجعة والفحص والتأكيدات األخرى، والخدمات ذات

من قبل 2016المنشور عام - 2017 -2016طبعة - العالقة االتحاد الدولي للمحاسبين. جميع الحقوق محفوظة.

Arabic language text of Handbook of International Quality

Control, Auditing, Review, Other Assurance, and Related Services Pronouncements, 2016-2017 Edition © [year of

translation] by IFAC. All rights reserved.

الدولية لرقابة الجودة، إلصدارات المعاييرنص اللغة العربية والتأكيدات األخرى، والخدمات ذات والمراجعة والفحص

من قبل 2017المترجم عام - 2017 -2016طبعة - العالقة االتحاد الدولي للمحاسبين. جميع الحقوق محفوظة.

Original title: [Insert original English language title of standard as follows: Handbook of International Quality

Control, Auditing, Review, Other Assurance, and Related

Services Pronouncements, 2016-2017 Edition] ISBN: [Insert original number, if any, in format 978-1-60815-318-3]

Handbook of International Quality Control,

Auditing, review, Other Assurance, and Related

Services Pronouncements, 2016-2017 Edition

ISBN: 978-1-60815-318-3 Contact [email protected] for permission to reproduce,

store or transmit, or to make other similar uses of this document.”

للحصول على إذن بإعادة [email protected]اتصل بـ

النشر أو التخزين أو النقل أو استخدامات أخرى مماثلة لهذه الوثيقة.