Төмөрлөгийн үйлдвэрийн стратегийн хөгжил, бүтээмжийн...

TRANSCRIPT

ТӨМӨРЛӨГИЙН ҮЙЛДВЭРИЙН СТРАТЕГИЙН ХӨГЖИЛ, БҮТЭЭМЖИЙН

ХЭМЖИЛТ

Баяр.А Доктор *, Энхцэцэг.Ж Докторант ** ШУТИС-ийн ДаТС-ийн Технологийн сургуулийн Инженерчлэлийн салбар

Ayush_bayr @yahoo.com, [email protected]

Хураангуй:

Бизнесийн байгууллага амьдралын мөчлөгийн дагуу mогтворжилтын

шатнаас бууралтын шатанд орж улмаар борлуулалт буурч ирэхэд бизнесээ

аврахын тулд шинэчлэлт, хөрөнгө оруулалт, инноваци хийх зайлшгүй

шаардлагатай болдог. Энэхүү өөрчлөлтийг хэрхэн амжилттай хэрэгжүүлж

чадахаас компаний ирээдүй шууд хамаардаг. Өнөөгийн техник технологийн

хөгжлийн хурдацтай эрин үед үүнээс хоцролгүйгээр шинийг санаачлан ажиллах нь

бизнесийн байгууллагуудын хувьд амьд үлдэх магадгүй хамгийн найдвартай арга

юм.

Орчин үед бүтээмжийн менежмент бизнесийн байгууллагуудын өрсөлдөх

чадварыг илтгэх үзүүлэлт бүхий чухал асуудлын нэг болоод байна. Гэтэл Монгол

орны үйлдвэрлэлийн салбарын бүтээмжийн динамикийн шинжилгээг хийж үзэхэд

тогтворгүй өсөлттэй байхаар ажиглагдаж байна. Иймд Дархан Төмөрлөгийн

үйлдвэрийн жишээн дээр санхүүгийн тайлан дахь мэдээллийг ашиглан

бүтээмжийн хэмжилт шинжилгээг хийж, тэнцвэржүүлэлтийн үнэлгээний дөрвөн

төлөв байдлыг үнэлэхэд тохирох үзүүлэлтийг сонгож програм ашиглан үнэлж

бүтээмжийг дээшлүүлэх стратегийн үндсийг боловсруулах оролдлого хийсэн юм.

Түлхүүр үг: Удирдлага, тэнцвэржүүлэлт, үнэлгээ, стратеги

Оршил

Стратеги гэдэг нь (грекээр буюу strategos, оросоор –искусство генералов)

эртний грект “Бүрэн эрх олгогдсон удирдагч” гэсэн утга санааг илэрхийлдэг.

Монгол хэлний үгийн санд стратеги гэдэг үг 1960-аад оноос орж ирсэн. Харин

“Монголын нууц товчоо”-нд “Ирээдүйн их хэрэг”, “Хожмын их үйлс” гэсэн үг бий.

Үүнийг Чингис хааны стратеги гэж үзэх үндэстэй.

Стратегийн менежмент нь байгууллагад хөгжлийн чиг хандлагыг бий болгодог.

Стратегийн чиг баримжаа гэдэг нь ирээдүйн чиг баримжаа, үйл явцыг

хэрэгжүүлэх шатлалуудыг зохицуулна гэсэн үг юм. Иймд бизнесийн байгууллагууд

хөгжлийн гарцаа тодорхойлохдоо бүтээмжийн менежментийг тооцож ирээдүйд

хөгжих гарцаа тодорхойлох шаардлагатай байна. Ерөнхий менежментийн ном

зохиолоос үзэхэд өнгөрсөн зууны сүүлч үе хүртэл менежментийн сэтгэлгээний

голлох найман хандлага буюу сургууль илт давамгайлж ирсэн хэдий ч хоѐр

мянганы зааг үеэс Петер М.Сенгегийн сурч буй байгууллагын онол, Роберт Б.

Шоугийн итгэлцэлийн тэнцвэрийн онол тус тус нийтийн хүртээл болсноор

менежментийн сургууль арав болж өргөжлөө. Х.Минцберг нарын судалж

тогтоосноор стратегийн удирдлагын хувьд ч арван онол, хандлага голлодог ажээ.

"Бүтээмжийн менежментийн чиг хандлагын дагуу удирдлагын бүх түвшинд

бүх нийтийн болон байгууллагын ажиллагчдын идэвхи оролцоо, удирдлага-

ажиллагчдын хамтын ажиллагаанд тулгуурласан бүтээмжийг таньж мэдэх, түүний

түвшинг хэмжих тооцоолох, нөлөөлөх хүчин зүйлсийг шинжилж, үнэлгээ өгсний

үндсэн дээр дээшлүүлэх арга замуудыг тодорхойлон төлөвлөж хэрэгжүүлэн үр

дүнг тооцох, тэдгээрт хяналт тавихтай холбоотой иж бүрэн асуудлуудыг хамарсан

цогц ойлголт, тасралтгүй үйл ажиллагаа".[1.41х]

Монгол орны үйлдвэрлэлийн салбарын бүтээмжийг үндэсний статистикийн

хорооноос 2007-2013 онуудад тооцсон байдалд үндэслэн динамикийг тооцож

график1-т үзүүлэв.

График 1. Үйлдвэрийн салбарын бүтээмжийн динамик

0

0.10 0.13

0.06

-0.08

0.17

0.09

-0.1

-0.05

0

0.05

0.1

0.15

0.2

2007 2008 2009 2010 2011 2012 2013

График 1-ээс харахад үйлдвэрийн салбарын бүтээмжийн динамик цаашид

тогтворгүй өсөлттэй байгаа учир үйлдвэрийн газрууд бүтээмжийн менежментийг

шинэ түвшинд судлах шаардлага байгааг харуулж байна.

Харвардын их сургуулийн эрдэмтэн Robert Kaplan болон David Norton нар

тэнцвэржүүлэлтийн үнэлгээний хуудсыг анх үүсгэхдээ байгууллагын санхүү,

дотоод үйл ажиллагаа, хэрэглэгч, суралцахуйн өсөлт гэсэн 4 хэтийн төлөвт

үнэлгээ хийж байгууллагад тэнцвэртэй байх боломжийг олгоход чиглэсэн.

Тэнцвэржүүлэлтийн үнэлгээний хуудас гэдэг нь бизнесийн болон бизнесийн

бус байгууллагуудын дээд удирдлагын стратеги төлөвлөлтийг үндсэн үйл

ажиллагаатай уялдуулах, гадаад болон дотоод харилцаа холбоог сайжруулах,

байгууллагын стратегийн гүйцэтгэлд хяналт тавьж ирээдүйн зорилгыг төлөвлөхийг

хэлнэ. (Зураг1)

Зураг 1. Тэнцвэржүүлэлтийн үнэлгээний хуудас

Тэнцвэржүүлэлтийн үнэлгээний хуудас нь дөрвөн төлөв үзүүлэлтээр

өнгөрсөн түүхийг хэлж өгөх, урт хугацаанд аж үйлдвэрт хөрөнгө оруулалт хийх

боломж чадварыг харуулдаг. Эдгээр дөрвөн төлөв үзүүлэлтээр үнэлгээ хийх,

байгууллагын мэдээллийн санд хэрэглэгч, нийлүүлэгч, ажиллах хүч, үйл явц,

технологи ба шинэчлэлд ирээдүйн үнэ цэнийг бий болгох хөрөнгө оруулалтыг бий

болгох ѐстой”

Тэнцвэржүүлэлтийн үнэлгээний хуудас нь өрсөлдөөний давуу тал,

стратегийн чиглэлийг ханган, хүн бүрийн өдөр тутмын ажлыг стратегийн нэг хэсэг

болгоход тус дөхөмтэй болгох арга хэрэгсэл бөгөөд үйл ажиллагааны үр дүн бүхий

Зорилго ба

стратеги

Санхүү

Дотоод үйл ажиллагаа

Суралцахуйн өсөлт

Хэрэглэгч

санхүүгийн хэмжилтийг агуулдаг. Энэ нь хэрэглэгчийн сэтгэл ханамж, дотоод үйл

ажиллагаа, байгууллагын шинэчлэл буюу сайжруулах үйл явцыг иж бүрдлээр нь

харуулдаг хэмжүүр бөгөөд - үйл ажиллагааны хэмжүүр нь ирээдүйн санхүүгийн

гүйцэтгэлийн чиглүүлэгч юм.

Судалгаа

Дархан Төмөрлөгийн Үйлдвэрийг барьж байгуулах ажил 1990 онд эхэлж,

1993 онд анхны ган хайлалт хийгдсэн. Тус үйлдвэр нь жилдээ 121,7 мян,тн хаягдал

хар төмөр хайлж, 108,7 мян тн бэлдэц үйлдвэрлэж түүгээрээ 100,0 мян тн цувимал

бүтээгдэхүүн үйлдвэрлэх бүрэн бололцоотой үйлдвэр юм. Одоогоор хүчин чадал

ашиглалт 50-60% байна. 2014 оны байдлаар нийт 1500 гаруй ажиллагсадтай.

Дарханы Төмөрлөгийн үйлдвэр нь Төмөртэй, Төмөртолгой, Хуст-Уулын төмрийн

хүдрийн 3 орд эзэмшдэг.

Томоохон 3 ордыг эзэмшиж буй Дархан-Уул аймгийн Төмөрлөгийн

үйлдвэрийн 2010-2014 оны санхүүгийн мэдээлэлд үндэслэн бүтээмжийн хэмжилт

хийж үзэв. Үүнд:

график 2. Бүтээмжийн хэмжилт, түүний динамик

1 дүгээр графикаас харахад нэмэгдсэн өртгөөр тооцсон бүтээмжийн

хэмжилт буурсан, цаашид буурах хандлагатай байгааг нийт бүтээмжийн динамик

харуулж байна. Иймд тодорхой хүчин зүйлийн бүтээмжийн динамикийг график 3-т

үзүүлэв.

0.0003 0.114 0.118 0.123 0.074

391.67

0.04 0.04 -0.40

-100.0000

0.0000

100.0000

200.0000

300.0000

400.0000

500.0000

2010 2011 2012 2013 2014

нэмэгдсэн өртөг

нийт бүтээмжийн динамик

График 3. Тодорхой хүчин зүйлсийн бүтээмжийн динамик

2 дугаар графикаас харахад тодорхой хүчин зүйлсийн бүтээмжүүд буурах

хандлагатай байна. Иймээс Дархан Төмөрлөгийн үйлдвэрийн бүтээмжийн чиг

хандлагын үнэлгээг хийж үзвэл.

1-р хүснэгт

Хөдөлмөр капиталын харьцаа ба динамикийн үзүүлэлтүүд

Он LP CP CP/LP

2010 1,4 0,0003 0,0002

2011 1,17 0,184 0,16

2012 1,47 0,185 0,13

2013 1,53 0,175 0,11

2014 0,97 0,11 0,11

Динамик

Хүснэгт 1-ээс харахад хөдөлмөр, капиталын бүтээмж, капиталын бүтээмжийг

хөдөлмөрийн бүтээмжид харьцуулсан харьцаа тус бүр буурсан үнэлэлт гарч

байна. Иймд байгууллагын чиг хандлагын үнэлгээний утгыг хүснэгтээс харахад:

0.00

636.29

0.01 -0.05 -0.37

-200.00

0.00

200.00

400.00

600.00

800.00

2010 2011 2012 2013 2014

хөрөнгийн

бүтээмж

0.00

-0.17

0.26

0.04

-0.37 -0.40

-0.30

-0.20

-0.10

0.00

0.10

0.20

0.30

2010 2011 2012 2013 2014хөдөлмөрийн

бүтээмж

0 0.01 0.06

0.33

-0.47 -0.6

-0.4

-0.2

0

0.2

0.4

2010 2011 2012 2013 2014материалын

бүтээмж

0.00 0.16 0.24

2.72

-0.84

-2.00

-1.00

0.00

1.00

2.00

3.00

2010 2011 2012 2013 2014

эрчим хүчний

бүтээмж

0.00

-0.25 -0.22

-0.26

-0.51

-0.60

-0.50

-0.40

-0.30

-0.20

-0.10

0.00

2010 2011 2012 2013 2014

бусад орцын

бүтээмж

Байгууллагын бүтээмжийн өнөөгийн байдал маш муу;

цаашид үндсэн хүчин зүйлийн бүтээмж буюу хөдөлмөр, капиталын

бүтээмжийг дээшлүүлэхэд онцгой анхаарах шаардлагатай гэсэн байна.

Бүтээмжийн үзүүлэлтийн уялдаа холбооны шинжилгээг хийж үзвэл:

ТР=0.0001*PPc+0.0003*PPm+0.0009*PPI+89,98*PPe+0.09*PPx

Тус үйлдвэрийн нийт орцонд капитал 0,01% (Wc=0.0001), материалын орц

0,03% (Wm=0.0003), хөдөлмөрийн орц 0,09% (WI=0.0009), эрчим хүчний орц

89,98% (We=0.89), бусад орц 0,09% (Wx=9,89)-ыг тус тус эзэлж байна.

Капиталын бүтээмжийн дундаж түвшин РРс=0,1, хөдөлмөрийн бүтээмж

РРI=1,3, материалын бүтээмж РРм=0,4, эрчим хүчний РРе=1777,6, бусад орцын

бүтээмж РРх=130,4 байв.

Эдгээр үзүүлэлтийг ашиглан тооцсон тодорхой хүчин зүйлийн бүтээмжийн

үйлдвэрийн нийт бүтээмжид эзэлж буй загвар нь дараах байдалтай байна.

График 3. Нийт бүтээмжид тодорхой хүчин зүйлийн бүтээмжийн эзлэх хувь

Дархан Төмөрлөгийн үйлдвэрийн санхүүгийн тайлангийн мэдээлэлд

үндэслэн тохирох үзүүлэлтийг сонгон тэнцвэржүүлэлтийн үнэлгээний хуудсыг

программаар үнэлж нэгдсэн үнэлгээг 2 дугаар хүснэгтэнд үзүүлэв. Үүнд:

2-р хүснэгт

Дархан Төмөрлөгийн үйлдвэрийн тэнцвэржүүлэлтийн үнэлгээний нэгдсэн

төлөвийн үр дүн

Нэр Эхний он Сүүлийн он Өөрчлөлт

Санхүүгийн төлөв 32,52 % 15,19 % -17,33 %

Хэрэглэгчийн төлөв 1,54 % 32,51 % 30,97 %

Дотоод үйл ажиллагааны төлөв 42,36 % 38,02 % -4,34 %

Суралцахуйн өсөлтийн төлөв 0,85 % 2,44 % 1,59 %

0% 0% 0%

90%

10% хөрөнгийн бүтээмж

материалын бүтээмж

хөдөлмөрийн бүтээмж

эрчим хүчний бүтээмж

бусад орцын бүтээмж

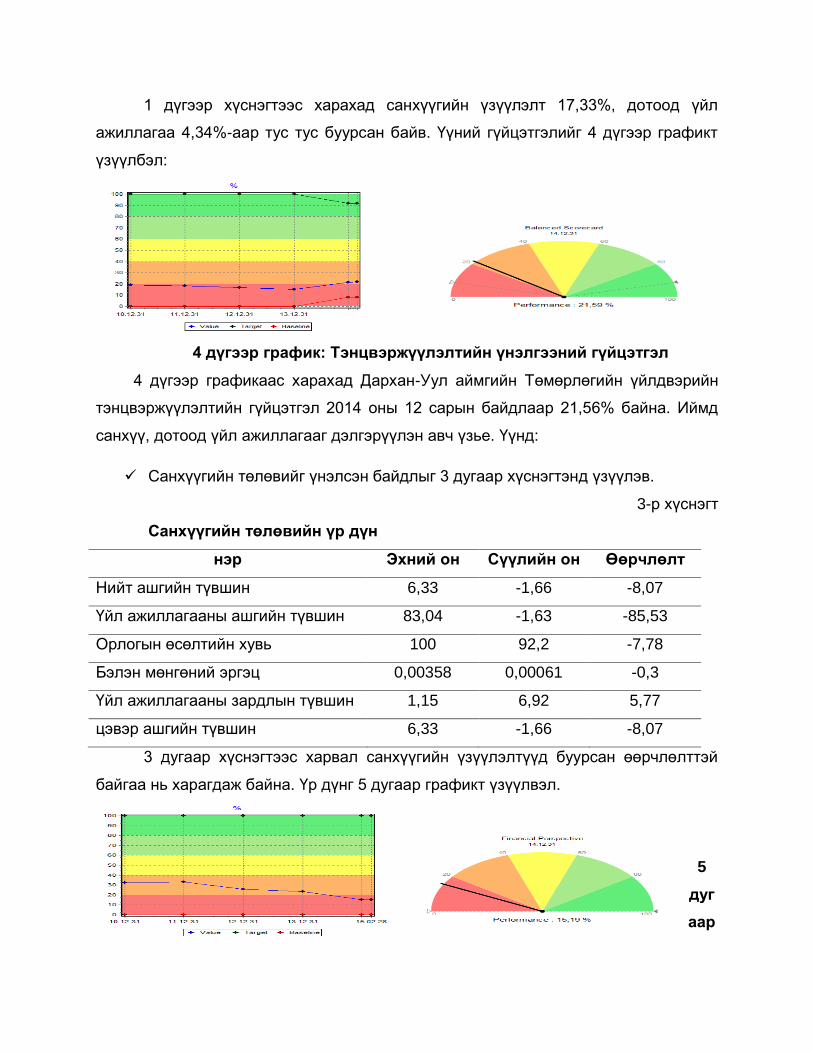

1 дүгээр хүснэгтээс харахад санхүүгийн үзүүлэлт 17,33%, дотоод үйл

ажиллагаа 4,34%-аар тус тус буурсан байв. Үүний гүйцэтгэлийг 4 дүгээр графикт

үзүүлбэл:

4 дүгээр график: Тэнцвэржүүлэлтийн үнэлгээний гүйцэтгэл

4 дүгээр графикаас харахад Дархан-Уул аймгийн Төмөрлөгийн үйлдвэрийн

тэнцвэржүүлэлтийн гүйцэтгэл 2014 оны 12 сарын байдлаар 21,56% байна. Иймд

санхүү, дотоод үйл ажиллагааг дэлгэрүүлэн авч үзье. Үүнд:

Санхүүгийн төлөвийг үнэлсэн байдлыг 3 дугаар хүснэгтэнд үзүүлэв.

3-р хүснэгт

Санхүүгийн төлөвийн үр дүн

нэр Эхний он Сүүлийн он Өөрчлөлт

Нийт ашгийн түвшин 6,33 -1,66 -8,07

Үйл ажиллагааны ашгийн түвшин 83,04 -1,63 -85,53

Орлогын өсөлтийн хувь 100 92,2 -7,78

Бэлэн мөнгөний эргэц 0,00358 0,00061 -0,3

Үйл ажиллагааны зардлын түвшин 1,15 6,92 5,77

цэвэр ашгийн түвшин 6,33 -1,66 -8,07

3 дугаар хүснэгтээс харвал санхүүгийн үзүүлэлтүүд буурсан өөрчлөлттэй

байгаа нь харагдаж байна. Үр дүнг 5 дугаар графикт үзүүлвэл.

5

дуг

аар

график. Санхүүгийн үзүүлэлт

2 дугаар графикаас харахад санхүүгийн үзүүлэлт буурсан байгаа нь

харагдаж байна.

Дотоод үйл ажиллагааг 4 дүгээр хүснэгт, 6 дугаар графикт тус тус үзүүлэв.

4-р хүснэгт

Дотоод үйл ажиллагааны нэгдсэн төлөвийн үр дүн

Нэр Эхний он Сүүлийн он Өөрчлөлт

Хүчин чадлын ашиглалтын

түвшин 0,603 0,557 -4,6

Гарцын зөрүүний хувь -39,7 % -44,2 % -4,52 %

Бүтээмжийн түвшин 0,0457 -0,0006 -4,63

Тоног төхөөрөмжийн ерөнхий үр

ашиг 0,4428 0,40678 -3,6

4 дүгээр хүснэгтээс харахад хүчин чадлын ашиглалтын түвшин 4,6%, тоног

төхөөрөмжийн ерөнхий үр ашгийн түвшин 3,6% тус тус буурсан нь бүтээмжийн

түвшинг 4,63% буурахад нөлөө үзүүлсэн байна 3 дугаар хүснэгтийн үр дүнг 3

дугаар графикт үзүүлэв.

6 дугаар график. Дотоод үйл ажиллагааны үзүүлэлт

3 дугаар зурагаас харахад дотоод үйл ажиллагаа 2010-2014 оны хооронд

буурсан үзүүлэлттэй байгаа бөгөөд гүйцэтгэл нь 38,02% байгаа нь үр дүнгийн

үзүүлэлтийг цаашид нэмэгдүүлэх шаардлагатай байгааг харуулж байна.

Иймд дээрх гүйцэтгэлд үндэслэн Дархан Төмөрлөгийн үйлдвэрийн

бүтээмжийг дээшлүүлэх дараах загварын санал /1 дүгээр зурагт харуулснаар/

боловсруулж болох юм.

1-р зураг: Дархан-Уул аймгийн Төмөрлөгийн үйлдвэрийн бүтээмжийг

дээшлүүлэх загвар

1-р зургаас харвал бүтээмжийг дээшлүүлэх үндэс нь тухайн судалгааны

объектын хувьд үйлдвэрийн газрын ажиллах хүчний хөгжлөөс тоног төхөөрөсжийн

ашиглалт хамаарч байна.

Дүгнэлт

Дээрх судалгаанаас үзвэл үйлдвэрийн газрын бүтээмжийн динамик цаашид

буурах хандлагатай байгаа учир тэнцвэржүүлэлтийн үнэлгээний хуудсын

программыг ашиглан тохирох үзүүлэлтээр үнэлж болж байна;

Тус үйлдвэрийн газрын хувьд сүүлийн таван жилийн хугацаанд тоног

төхөөрөмжийг 50%-60% ашигласан байна. Иймд түүнийг ашиглалтыг

нэмэгдүүлж, томоохон 20-30 хэрэглэгчийн хэрэгцээг хангааад зогсохгүй

Монголын улсын барилгын салбарын хэрэгцээг хангах зорилт тавин ажиллах,

зах зээлийн боломжийг ашиглах ;

Мөн цаашид ажиллах хүчинд ноогдох орлогыг нэмэгдүүлэхийн тулд тэднийг

мэргэжлийн сургалтаар ханган ажиллах нь бүтээмжийг дээшлүүлэх үндэс болно

хэмээн дүгнэж байна.

Цаашид тэнцвэржүүлэлтийн үнэлгээний хуудсыг ашиглан судалгааг хийхдээ

ажиллах хүчинд Галлаппийн судалгааны аргыг тогтмол хийж хэвшүүлэх,

хэрэглэгчдийн сэтгэл ханамжийн судалгааг тогтмол хийх нь энэхүү аргыг

хэрэглэн бүтээмжийг дээшлүүлэх загвар боловсруулахад тохиромжтой байна.

Судалгаа шинжилгээ, хөгжил дэвшлийн стратегийн төрлийг сонгож

түүнээс бүтээгдэхүүн үйлчилгээгээ сайжруулан хөгжүүлэх, үйл ажиллагааны

техник технологио шинэчлэх, түүний ашиглалтыг сайжруулах зэргээс судалгаа

шинжилгээ, хөгжил дэвшлийн стратегиэс сонголт хийх нь илүү ач холбогдолтой

байна.

Ашигласан материал, ном зүй:

[1] Оюунцэцэг.Л, “Бүтээмжийн менежментийн онол арга зүй” УБ 2003 он

[2]Лхаашид.Д, Бадралмаа.Р, "Стратегийн удирдахуйн үйл ажиллагаа" УБ 2001 он

[3] Давааням.Ч “Гүйцэтгэлийн түлхүүр үзүүлэлтүүд” УБ 2014 он

[4] Дархан төмөрлөгийн үйлдвэрийн санхүүгийн тайлан мэдээлэл 2000-2014

Web сайт:

[3]www.newyorkfed.org/research/quarterly_review/

[4]www.fabtime.com

[5]www.kaushik.net

[6]www.gallup.com

[7] http://www.mpo-org.mn/

[8] www.1212.mn

Зохиогчийн тухай: Зохиогчийн тухай:

А.Баяр*. ШУТИС-н Дархан-Уул аймаг дахь Технологийн сургуулийн

Инженерчлэлийн салбарт дэд проф. Бизнесийн удирдлагын ухааны Док(Ph.D),

дэд проф. Санхүү, хөрөнгө оруулалт, инновацийн асуудлаар судалгааны ажил

гүйцэтгэдэг.

Ж.Энхцэцэг**. ШУТИС-н БуХС-ийн докторант, бизнесийн удирдлагын ухааны

магистр. Инноваци, бүтээмжийн чиглэлээр судалгааны ажил гүйцэтгэж байна.