video fisco 24 settembre 2014 le principali novità fiscali...

TRANSCRIPT

Video Fisco24 settembre 2014

Le principali novità fiscali dell'estate;L'antiriciclaggio nello studio professionale

a cura di Andrea Bongi e Alfonso Gargano

1

L'antiriciclaggio nello studio professionale

a cura di Alfonso Gargano

2

3

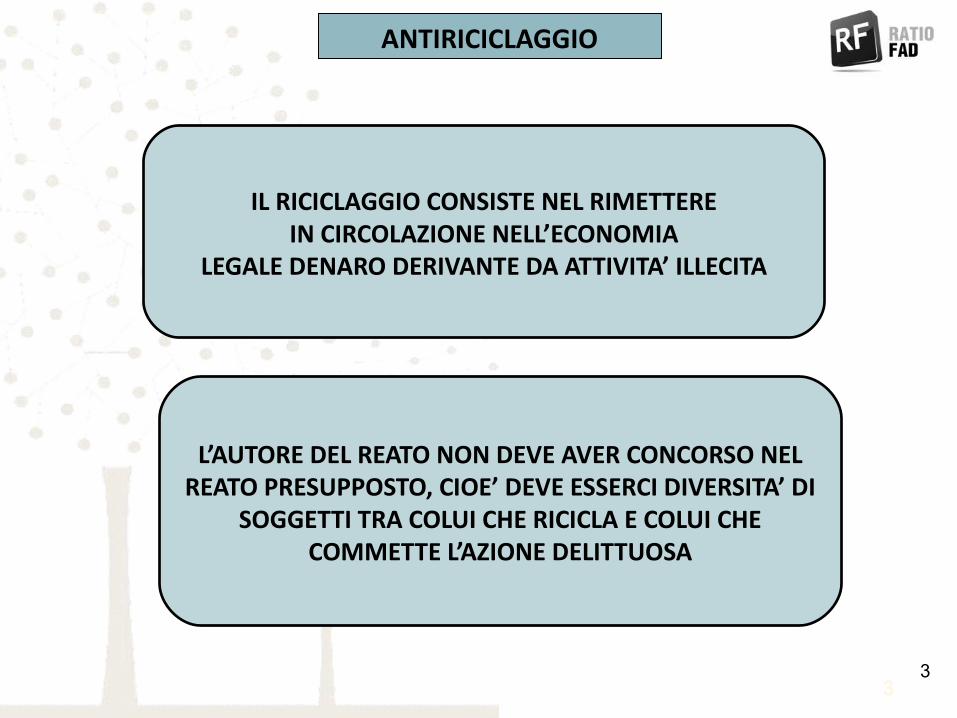

ANTIRICICLAGGIO

IL RICICLAGGIO CONSISTE NEL RIMETTERE IN CIRCOLAZIONE NELL’ECONOMIA

LEGALE DENARO DERIVANTE DA ATTIVITA’ ILLECITA

L’AUTORE DEL REATO NON DEVE AVER CONCORSO NEL REATO PRESUPPOSTO, CIOE’ DEVE ESSERCI DIVERSITA’ DI

SOGGETTI TRA COLUI CHE RICICLA E COLUI CHE COMMETTE L’AZIONE DELITTUOSA

3

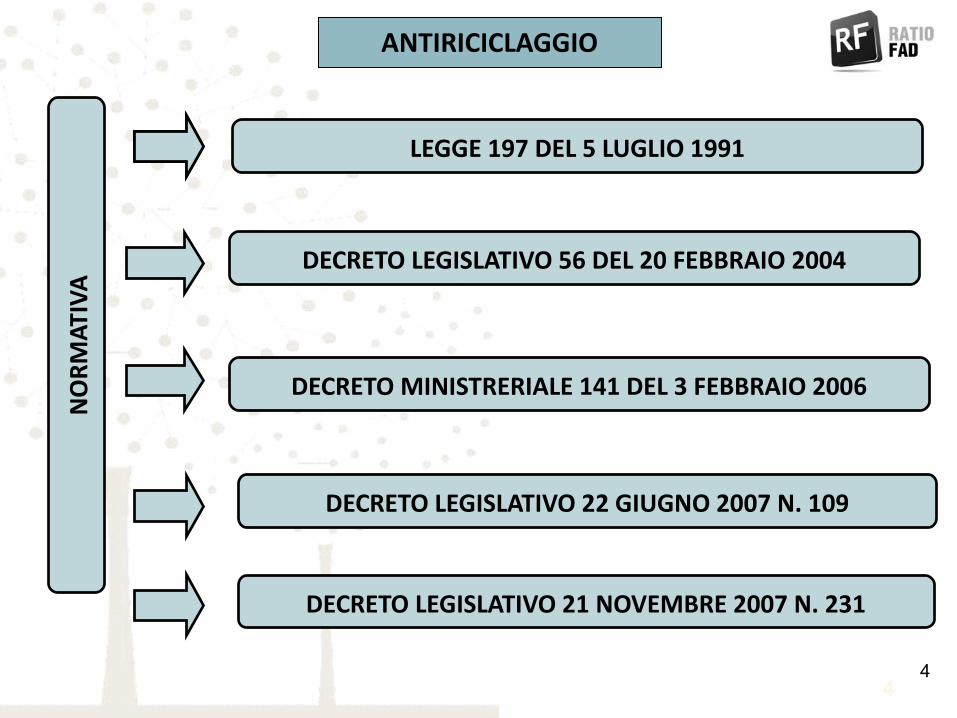

4

ANTIRICICLAGGION

ORM

ATIV

A

LEGGE 197 DEL 5 LUGLIO 1991

DECRETO LEGISLATIVO 56 DEL 20 FEBBRAIO 2004

DECRETO MINISTRERIALE 141 DEL 3 FEBBRAIO 2006

DECRETO LEGISLATIVO 22 GIUGNO 2007 N. 109

DECRETO LEGISLATIVO 21 NOVEMBRE 2007 N. 231

4

5

ANTIRICICLAGGIOD

EFIN

IZIO

NE

DI R

ICIC

LAG

GIO

D.D

LGS CONVERSIONE O TRASFERIMENTO DI BENI PROVENIENTI

DA UN’ ATTIVITA’ CRIMINOSE

OCCULTAMENTO O DISSIMULAZIONE DELLA REALE NATURA DI BENI PROVENIENTI DA ATTIVITA’ CRIMINOSE

ACQUISTO, DETENZIONE O UTILIZZAZIONE DI BENI, ESSENDO A CONOSCENZA DELLA PROVENIENZA DA

ATTIVITA’ CRIMINOSE

PARTECIPAZIONE A UNO DEGLI ATTI PRECEDENTI

5

6

ANTIRICICLAGGIOSO

GG

ETTI

PRO

FESS

ION

ISTI

DES

TIN

ATAR

I

ISCRITTI ALL’ALBO DEI DOTTORI COMMERCIALISTI E ESPERTI CONTABILI

ISCRITTI ALL’ALBO DEI CONSULENTI DEL LAVORO

OGNI SOGGETTO CHE SVOLGE PROFESSIONALMENTE, ANCHE NEI CONFRONTI DI PROPRI ASSOCIATI O ISCRITTI, ATTIVITA’ IN MATERIA

DI CONTABILITA’ E TRIBUTI

I NOTAI E GLI AVVOCATI QUANDO, IN NOME O PER CONTO DEI PROPRI CLIENTI, COMPIONO QUALSIASI OPERAZIONE DI NATURA

FINANZIARIA O IMMOBILIARE

I PRESTATORI DI SERVIZI RELATIVI A SOCIETA’ E TRUST

LE SOCIETA’ DI REVISIONE ISCRITTE NELL’ALBO SPECIALE PREVISTO DALL’ART. 161 DEL TUF

I SOGGETTI ISCRITTI NEL REGISTRO DEI REVISORI CONTABILI

6

7

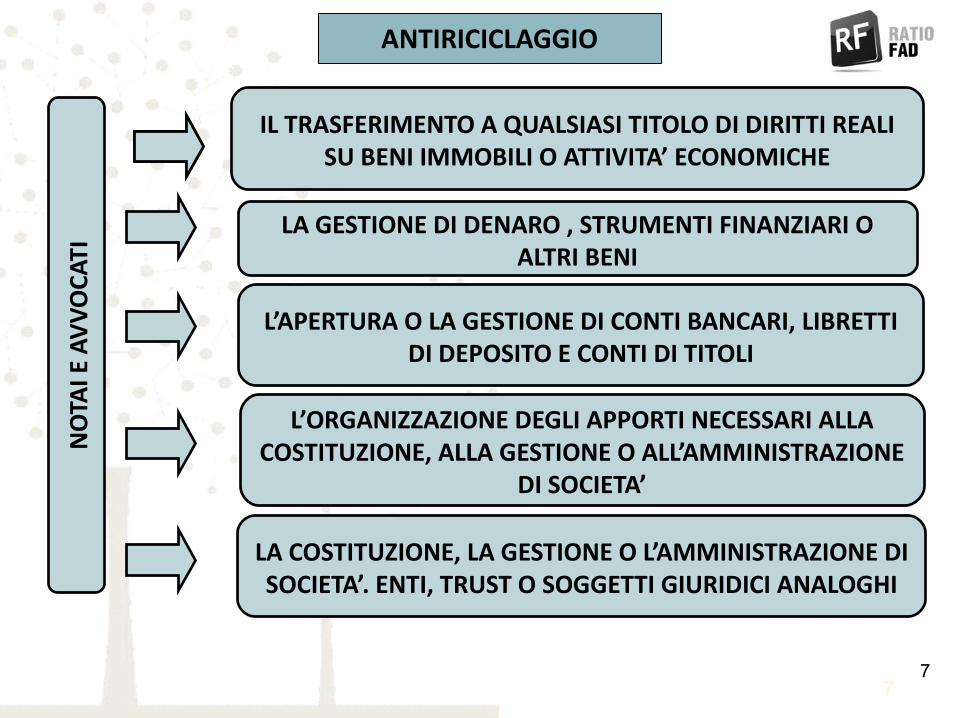

ANTIRICICLAGGION

OTA

I E A

VVO

CATI

IL TRASFERIMENTO A QUALSIASI TITOLO DI DIRITTI REALI SU BENI IMMOBILI O ATTIVITA’ ECONOMICHE

LA GESTIONE DI DENARO , STRUMENTI FINANZIARI O ALTRI BENI

L’APERTURA O LA GESTIONE DI CONTI BANCARI, LIBRETTI DI DEPOSITO E CONTI DI TITOLI

L’ORGANIZZAZIONE DEGLI APPORTI NECESSARI ALLA COSTITUZIONE, ALLA GESTIONE O ALL’AMMINISTRAZIONE

DI SOCIETA’

LA COSTITUZIONE, LA GESTIONE O L’AMMINISTRAZIONE DI SOCIETA’. ENTI, TRUST O SOGGETTI GIURIDICI ANALOGHI

7

8

OBBLIGHI DEI PROFESSIONISTIO

BBLI

GH

I DEI

PRO

FESS

ION

ISTI

ADEGUATA VERIFICA DELLA CLIENTELA

REGISTRAZIONE E CONSERVAZIONE DELLE INFORMAZIONI

SEGNALARE LE OPERAZIONI SOSPETTE DI RICICLAGGIO

COMUNICARE LE VIOLAZIONI CONCERNENTI LE LIMITAZIONI ALL’USO DEL CONTANTE

OBBLIGO DI UN’ADEGUATA FORMAZIONE AI COLLABORATORI E AI DIPENDENTI

COLLABORARE CON LE AUTORITA’ ANTIRICICLAGGIO

8

9

ANTIRICICLAGGIO E PRIVACY

IL PROFESSIONISTA DEVE INTEGRARE L’INFORMATIVA AI FINI DELLA PRIVACY SPECIFICANDO CHE IL TRATTAMENTO DEI DATI

AVVERRA’ ANCHE PER LE FINALITA’ PREVISTE DALLA NORMATIVA ANTIRICICLAGGIO

9

10

ADEGUATA VERIFICA

IL PROFESSIONISTA DEVE ADEMPIERE ALL’OBBLIGO DI ADEGUATA VERIFICA QUANDO:

- SVOLGE PRESTAZIONI PROFESSIONALI DI IMPORTO PARI O SUPERIORE AD € 15.000- SVOLGE UNA PRESTAZIONE OCCASIONALE DI IMPORTO PARI O SUPERIORE AD €

15.000- LA PRESTAZIONE SIA DI VALORE INDETERMINATO O NON DETERMINABILE- VI E’ SOSPETTO DI RICICLAGGIO O DI FINANZIAMENTO DEL TERROSRISMO

- VI SONO DUBBI SULLA VERIDICITA’ O SULL’ADEGUATEZZA DEI DATI

10

11

ADEGUATA VERIFICA

IL PROFESSIONISTA E’ ESONERATO DALL’OBBLIGO DI ADEGUATA VERIFICA NELL’IPOTESI DI:

- REDAZIONE E/O TRASMIISSIONE DI DICHIARAZIONI DERIVANTI DA OBBLIGHI FISCALI

- ADEMPIMENTI IN MATERIA DI AMMINISTRAZIONE DEL PERSONALE- DOCENZE A CORSI E CONVEGNI

- INCARICHI GIUDIZIARI - QUANDO IL CLIENTE E’ UN ENTE PUBBLICO

- AMMINISTRATORE DI CONDOMINIO- MEDIAZIONE

- INVIO TELEMATICO MODELLI F24 DERIVANTI DA OBBLIGHI FISCALI (RISPOSTA MEF 20/5/10)

11

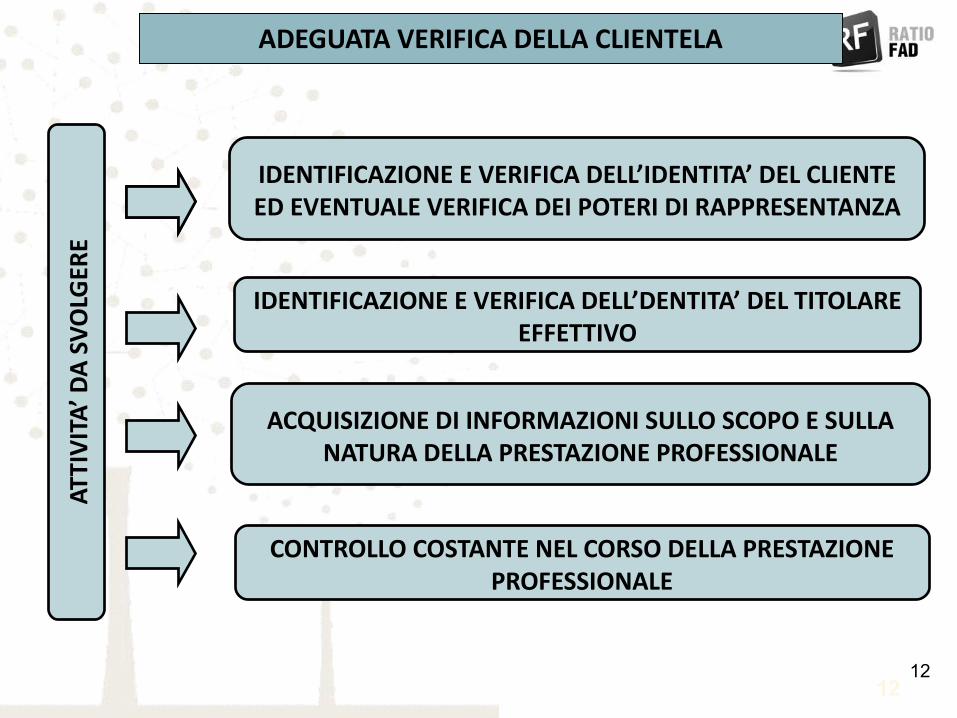

12

ADEGUATA VERIFICA DELLA CLIENTELAAT

TIVI

TA’ D

A SV

OLG

ERE

IDENTIFICAZIONE E VERIFICA DELL’IDENTITA’ DEL CLIENTE ED EVENTUALE VERIFICA DEI POTERI DI RAPPRESENTANZA

IDENTIFICAZIONE E VERIFICA DELL’DENTITA’ DEL TITOLARE EFFETTIVO

ACQUISIZIONE DI INFORMAZIONI SULLO SCOPO E SULLA NATURA DELLA PRESTAZIONE PROFESSIONALE

CONTROLLO COSTANTE NEL CORSO DELLA PRESTAZIONE PROFESSIONALE

12

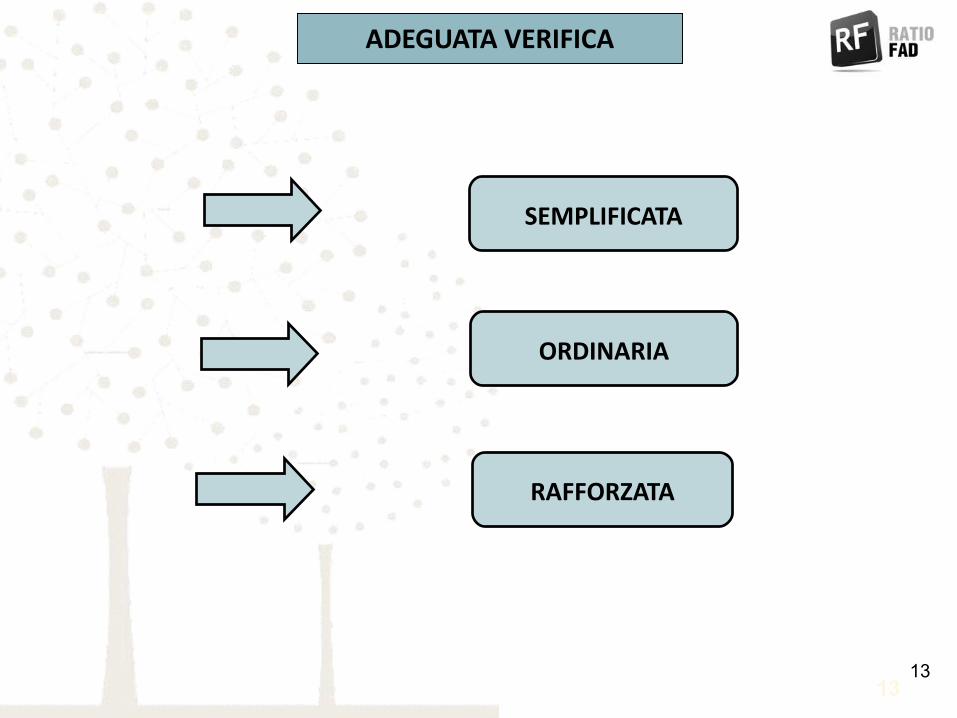

13

ADEGUATA VERIFICA

SEMPLIFICATA

ORDINARIA

RAFFORZATA

13

14

ADEGUATA VERIFICA SEMPLIFICATAREQUISITI SOGGETTIVI

•BANCHE•POSTE ITALIANE SPA

•ISTITUTI DI MONETA ELETTRONICA•SIM•SGR

•SICAV•IMPRESE DI ASSICURAZIONE CHE OPERANO NEL RAMO VITA

•AGENTI DI CAMBIO•SOCIETA’ CHE SVOLGONO SERVIZIO DI RISCOSSIONE TRIBUTI

•INTERMEDIARI FINANZIARI•SUCCURSALI ITALIANE DEI SOGGETTI PRECEDENTI

•CASSA DEPOSITO E PRESTITI SPA•CONFIDI

•CAMBIAVALUTE•ENTI CREDITIZI O FINANZIARI COMUNITARI SOGGETTI ALLA

DIRETTIVA•AMMINISTRAZIONI DELLO STATO

•ISTITUZIONI E ORGANISMI CHE SVOLGONO FUNZIONI PUBBLICHE14

15

ADEGUATA VERIFICA SEMPLIFICATAREQUISITI OGGETTIVI

•CONTRATTI DI ASSICURAZIONE VITA•FORME PENSIONISTICHE COMPLEMENTARI

•REGIMI DI PENSIONE OBBLIGATORA O COMPLEMENTARE

15

16

ADEGUATA VERIFICA RAFFORZATA

IN PRESENZA DI UN RISCHIO PIU’ ELEVATO DI RICICLAGGIO O FINANZIAMENTO AL TERRORISMO

QUANDO IL CLIENTE NON E’ FISICAMENTE PRESENTEIN CASO DI PRESTAZIONE PROFESSIONALE NEI CONFRONTI DI PERSONE POLITICAMENTE ESPOSTE RESIDENTI IN UN ALTRO

STATO EUROPEO O EXTRAEUROPEO

16

17

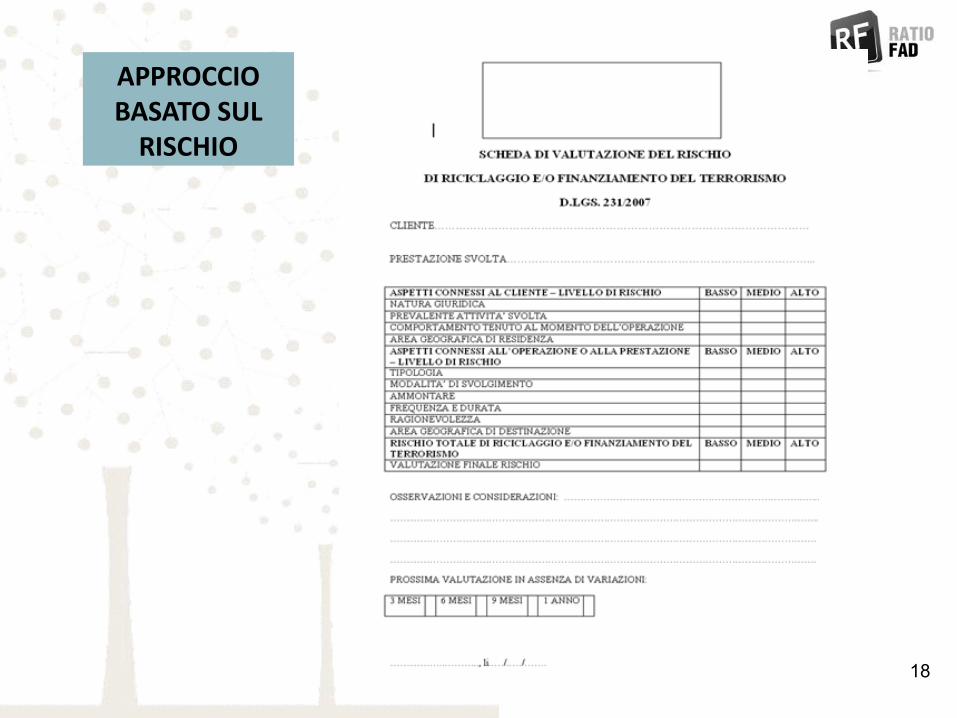

APPROCCIO BASATO SUL RISCHIO

NATURA GIURIDICAATTIVITA’ SVOLTA

COMPORTAMENTO AL MOMENTO DELL’OPERAZIONE

AREA GEOGRAFICA DI RESIDENZA

ASPETTI CONNESSI AL CLIENTE

ASPETTI CONNESSIALL’OPERAZIONE

TIPOLOGIAMODALITA’ DI SVOLGIMENTO

AMMONTAREFREQUENZA E DURATA

RAGIONEVOLEZZAAREA GEOGRAFICA DI DESTINAZIONE

17

APPROCCIO BASATO SUL

RISCHIO

18

19

OBBLIGO AUI

ISCRITTI ALL’ALBO DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI

CONTABILIISCRITTI ALL’ALBO DEI CONSULENTI DEL

LAVOROISCRITTI ALL’ALBO DEI REVISORI CONTABILI

NOTAI E AVVOCATI ( RELATIVAMENTE A DETERMINATE OPERAZIONI )

22 APRILE 2006

25 MAGGIO 2007 TRIBUTARISTIFISCALISTI

CENTRI ELABORAZIONE DATI

19

2020

20

TERMINI DI REGISTRAZIONE

DATA DI REGISTRAZIONE: INDIFFERENTEMENTE DAL 22 APRILE 2006 AL

22 APRILE 2007

CLIENTI PRESENTI PRESSO LO STUDIO

ALLA DATA DEL 22 APRILE 2006

- CLIENTI ACQUISITI DAL 22 APRILE

2006

- CLIENTI GIA’ PRESENTI ALLA

DATA DEL 22 APRILE 2006 PER

PRESTAZIONI PROFESSIONALI

DIVERSE

DATA DI REGISTRAZIONE: LE INFORMAZIONI DEVONO ESSERE REGISTRATE

TEMPESTIVAMENTE E, COMUNQUE NON OLTRE IL TRENTESIMO GIORNO SUCCESSIVO

AL COMPIMENTO DELL’OPERAZIONE, OVVERO ALL’APERTURA, ALLA VARIAZIONE E

ALLA CHIUSURA DELLA DEL RAPPORTO CONTINUATIVO, OVVERO ALL’ACCETTAZIONE

DELL’INCARICO PROFESSIONALE, ALL’EVENTUALE CONOSCENZA SUCCESSIVA

DI ULTERIORI INFORMAZIONI O AL TERMINE DELLA PRESTAZIONE PROFESSIONALE

20

21

REGISTRAZIONE E CONSERVAZIONE DEI DATI

ARCHIVIO UNICO INFORMATICO

IL REGISTRO DELLA CLIENTELA

FASCICOLO DELLA CLIENTELA

21

22

REGISTRAZIONE E CONSERVAZIONE DEI DATI

DATA DI ISTAURAZIONE DEL RAPPORTO O DATA DELL’OPERAZIONEDATI IDENTIFICATIVI DEL CLIENTE

ESTREMI DEL DOCUMENTO DI RICONOSCIMENTODATI IDENTIFICATIVI DEL SOGGETTO PER CONTO DEL QUALE IL

CLIENTE OPERACAUSALE DELL’OPERAZIONEIMPORTO DELL’OPERAZIONE

22

23

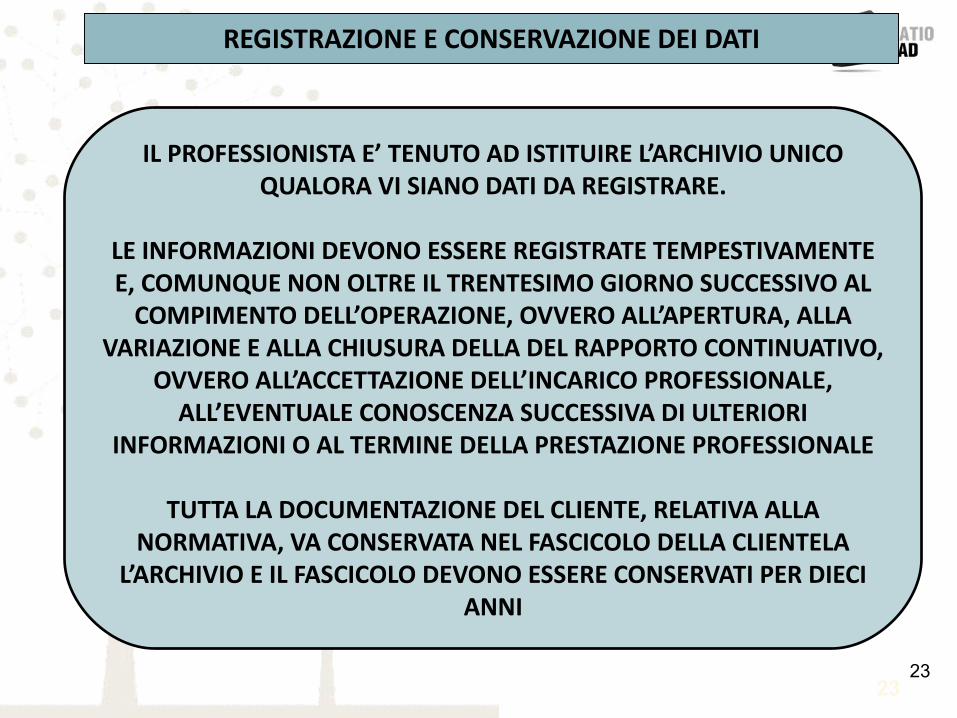

REGISTRAZIONE E CONSERVAZIONE DEI DATI

IL PROFESSIONISTA E’ TENUTO AD ISTITUIRE L’ARCHIVIO UNICO QUALORA VI SIANO DATI DA REGISTRARE.

LE INFORMAZIONI DEVONO ESSERE REGISTRATE TEMPESTIVAMENTE E, COMUNQUE NON OLTRE IL TRENTESIMO GIORNO SUCCESSIVO AL

COMPIMENTO DELL’OPERAZIONE, OVVERO ALL’APERTURA, ALLA VARIAZIONE E ALLA CHIUSURA DELLA DEL RAPPORTO CONTINUATIVO,

OVVERO ALL’ACCETTAZIONE DELL’INCARICO PROFESSIONALE, ALL’EVENTUALE CONOSCENZA SUCCESSIVA DI ULTERIORI

INFORMAZIONI O AL TERMINE DELLA PRESTAZIONE PROFESSIONALE

TUTTA LA DOCUMENTAZIONE DEL CLIENTE, RELATIVA ALLA NORMATIVA, VA CONSERVATA NEL FASCICOLO DELLA CLIENTELA

L’ARCHIVIO E IL FASCICOLO DEVONO ESSERE CONSERVATI PER DIECI ANNI

23

2424

24

FASCICOLO DELLA CLIENTELA

FOTOCOPIA DOCUMENTO D’ IDENTITA’FOTOCOPIA CODICE FISCALE

FOTOCOPIA PARTITA IVAVISURA CAMERALE

SCHEDA VALUTAZIONE DEL RISCHIOEVENTUALE ATTESTAZIONE EX ART 30

DICHIARZIONE RELATIVA AL TITOLARE EFFETTIVO ED EVENTUALE ULTERIORE DOCUMENTAZIONE RICHIESTA

COPIA DEL MANDATO PROFESSIONALEDICHIARZIONE DEL CLIENTE SU SCOPO E NATURA OPERAZIONE

DICHIARAZIONE DEL CLIENTE SUI MEZZI ECONOMICI E FINANZIARIDICHIARAZIONE SULLA PROVENIENZA DEI CAPITALI

FOTOCOPIA DEI DOCUMENTI RELATIVI ALLA PRESTAZIONEEVENTUALI BREVI APPUNTI SULLA RAGIONEVOLEZZA DELL’OPERAZIONE

EVENTUALE RISULTATO DELLA VERIFICA NELLE BLACK LISTDOCUMENTAZIONE RELATIVA ALLA CESSAZIONE DELLA PRESTAZIONE

PROFESSIONALE OGNI ALTRO DOCUMENTO O ANNOTAZIONE PERTINENTE

24

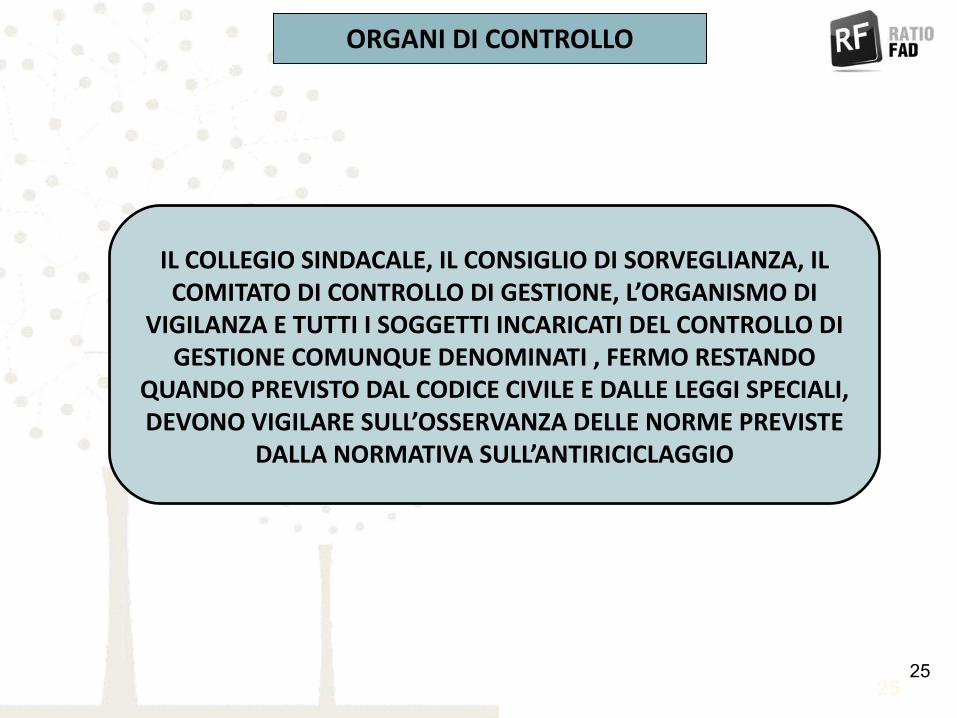

25

ORGANI DI CONTROLLO

IL COLLEGIO SINDACALE, IL CONSIGLIO DI SORVEGLIANZA, IL COMITATO DI CONTROLLO DI GESTIONE, L’ORGANISMO DI

VIGILANZA E TUTTI I SOGGETTI INCARICATI DEL CONTROLLO DI GESTIONE COMUNQUE DENOMINATI , FERMO RESTANDO

QUANDO PREVISTO DAL CODICE CIVILE E DALLE LEGGI SPECIALI, DEVONO VIGILARE SULL’OSSERVANZA DELLE NORME PREVISTE

DALLA NORMATIVA SULL’ANTIRICICLAGGIO

25

26 26

ORGANI DI CONTROLLOO

BBLI

GH

I DEG

LI O

RGAN

I DI C

ON

TRO

LLO

PRE

SSO

SO

CIET

A’

DES

TIN

ATAR

IE D

ELLA

NO

RMAT

IVA

ANTI

RICI

CLAG

GIO

COMUNICANO ALLE AUTORITA’ DI VIGILANZA DI SETTORE LE VIOLAZIONI ALLE DISPOSIZIONI DELL’ART. 7 COMMA 2

COMUNICANO AL TITOLARE, AL LEGALE RAPPRESENTANTE O A UN SUO DELEGATO LE INFRAZIONI ALLE DISPOSIZIONI IN MATERIA DI SEGNALAZIONI PER OPERAZIONI SOSPETTE

COMUNICANO ALL’UIF LE INFRAZIONI ALLE DISPOSIZIONI RELATIVE ALLA LIMITAZIONE DELL’USO DEL CONTANTE

COMUNICANO ALLE AUTORITA’ DI VIGILANZA DEL SETTORE LE INFRAZIONI ALLE DISPOSIZIONI IN MATERIA DI

REGISTRAZIONE E CONSERVAZIONE DEI DATI

26

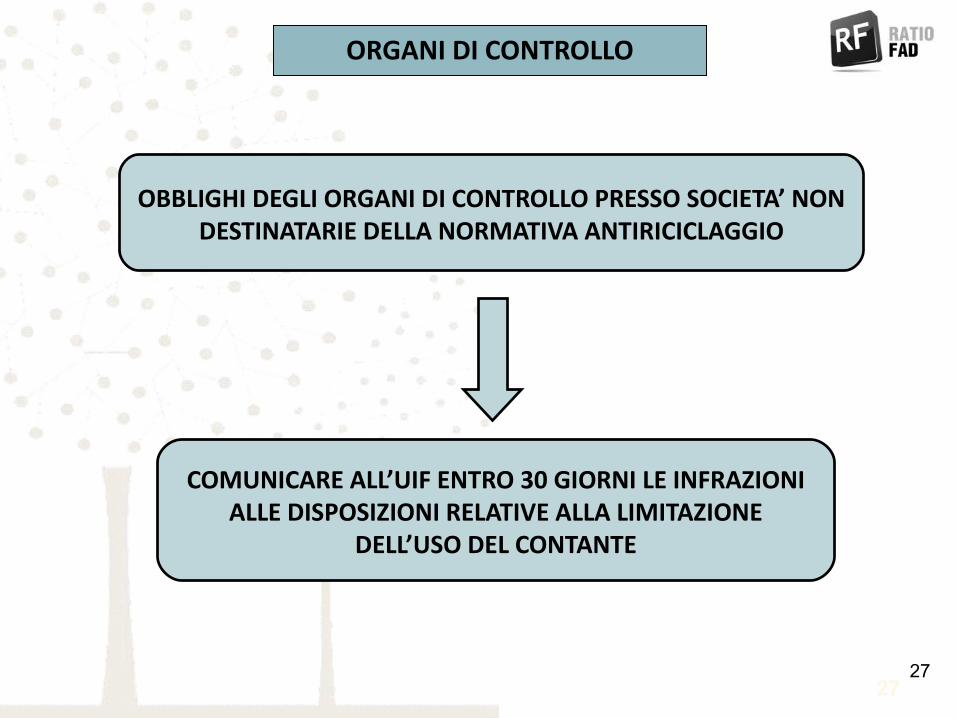

27

ORGANI DI CONTROLLO

OBBLIGHI DEGLI ORGANI DI CONTROLLO PRESSO SOCIETA’ NON DESTINATARIE DELLA NORMATIVA ANTIRICICLAGGIO

COMUNICARE ALL’UIF ENTRO 30 GIORNI LE INFRAZIONI ALLE DISPOSIZIONI RELATIVE ALLA LIMITAZIONE

DELL’USO DEL CONTANTE

27

28

ORGANI DI CONTROLLO

GLI ORGANI DI CONTROLLO (SENZA CONTROLLO CONTABILE) SONO ESONERATI DA:

ADEGUATA VERIFICA DELLA CLIENTELAIDENTIFICAZIONE E VERIFICA DELL’IDENTITA’ DEL CLIENTE

E DEL TITOLARE EFFETTIVOOBBLIGO DI REGISTRAZIONE DEI DATI

TENUTA DEL REGISTRO DELLA CLIENTELASEGNALAZIONE DELLE OPERAZIONI SOSPETTE

28

29

OBBLIGO DI ASTENSIONE

IL PROFESSIONISTA CHE NON E’ IN GRADO DI RISPETTARE L’OBBLIGO DI ADEGUATA VERIFICA DELLA CLIENTELA, O

CHE HA IL SOSPETTO CHE L’OPERAZIONE E’ DI RICICLAGGIOO MIRATA AL FINAZNAIMENTO AL TERRORISMOHA L’OBBLIGO DI ASTENERSI DAL COMPIERLA, E

SE L’INCARICO E’ STATO GIA’ ISTAURATO HA L’OBBLIGO DI PORRE FINE ALLA PRESTAZIONE

29

30

PROFESSIONISTI ASSOCIATI

I PROFESSIONISTI CHE SVOLGONO L’ATTIVITA’ IN FORMA ASSOCIATA O SOCIETARIA, POSSONO ISTITUIRE UN SOLO ARCHIVIO A

CONDIZIONE CHE PER OGNI PRESTAZIONE VENGA INDIVIDUATO IL PROFESSIONISTA O I PROFESSIONISTI RESPONSABILI.

IN ALTERNATIVA OGNI PROFESSIONISTA PUO’ TENERE IL PROPRIO ARCHIVIO E, IN CASO DI PRESTAZIONI EFFETTUATE

CONGIUNTAMENTE NEI CONFRONTI DELLO STESSO CLIENTE, OGNI PROFESSIONISTA PROVVEDERA’ AD EFFETTUARE LA REGISTRAZIONE

DEI DATI DEL CLIENTE CONGIUNTAMENTE ASSISTITO

30

31

LIMITAZIONE ALL’USO DEL CONTANTE

E’ VIETATO IL TRASFERIMENTO DI DENARO CONTANTE O DI LIBRETTI DI DEPOSITO BANCARI O POSTALI AL PORTATORE

O DI TITOLI AL PORTATORE, EFFETTUATO A QUALSIASI TITOLO

TRA SOGGETTI DIVERSI QUANDO IL VALORE OGGETTO DI TRASFERIMENTO E’ COMPLESSIVAMENTE PARI O

SUPERIORE A 1.000 EURO IL TRASFERIMENTO E’ VIETATO ANCHE QUANDO E’

EFFETTUATO CON PIU’ PAGAMENTI INFERIORI ALLA SOGLIA CHE APPAIONO ARTIFICIOSAMENTE FRAZIONATI

31

32

LIMITAZIONE ALL’USO DEL CONTANTE

AL AL

17/10/200217/10/2002SUPERIORE A LIRE SUPERIORE A LIRE

20.000.00020.000.000

DALDAL

18/10/200218/10/2002DAL 14/3/2004

ALAL

29/4/200829/4/2008OBBLIGO PER I

SUPERIORE AD EURO SUPERIORE AD EURO 12.500,0012.500,00

PROFESSIONISTI

DALDAL

30/4/200830/4/2008ALAL

24/6/200824/6/2008PARI O SUPERIORE PARI O SUPERIORE AD EURO 5.000,00AD EURO 5.000,00

DALDAL

25/6/200825/6/2008ALAL

30/5/201030/5/2010PARI O SUPERIORE PARI O SUPERIORE AD EURO 12.500,00AD EURO 12.500,00

DALDAL

31/5/201031/5/2010ALAL

12/8/2011 12/8/2011 PARI O SUPERIORE PARI O SUPERIORE AD EURO 5.000,00AD EURO 5.000,00

DALDAL

13/8/201113/8/2011 ALAL

5/12/20115/12/2011PARI O SUPERIORE PARI O SUPERIORE AD EURO 2.500,00AD EURO 2.500,00

DAL6/12/2011

PARI O UPERIORE AD PARI O UPERIORE AD EURO 1.000,00EURO 1.000,00

32

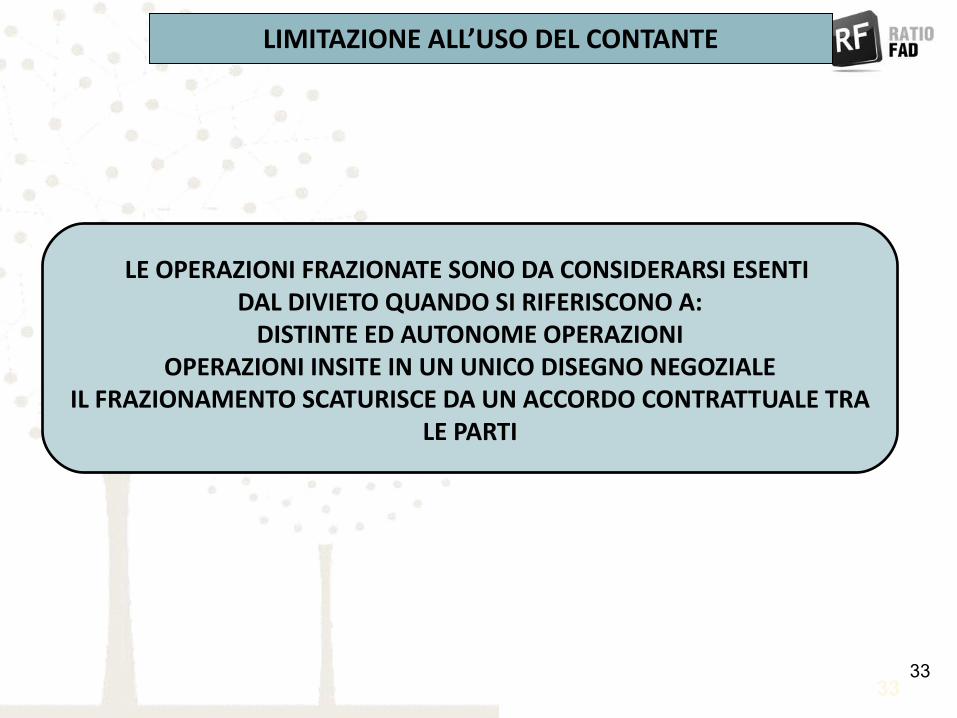

33

LIMITAZIONE ALL’USO DEL CONTANTE

LE OPERAZIONI FRAZIONATE SONO DA CONSIDERARSI ESENTI DAL DIVIETO QUANDO SI RIFERISCONO A:

DISTINTE ED AUTONOME OPERAZIONIOPERAZIONI INSITE IN UN UNICO DISEGNO NEGOZIALE

IL FRAZIONAMENTO SCATURISCE DA UN ACCORDO CONTRATTUALE TRA LE PARTI

33

34

LIMITAZIONE ALL’USO DEL CONTANTE

LA LIMITAZIONE NON OPERA NEI CONFRONTI DI:SOGGETTI CHE EFFETTUANO OPERAZIONI DI COMMERCIO AL MINUTIO ED ASSIMILATE ( COMMERCIO AL MINUTO, PRESTAZIONI ALBERGHIERE,

SOMMINISTRAZIONE DI ALIMENTI E BEVANDE, TRASPORTO DI PERSONE)

AGENZIA DI VIAGGIO E DI TURISMOQUALORA EFFETTUINO OPERAZIONI LEGATE AL TURISMO NEI

CONFRONTI DI PERSONE FISICHE AVENTI CITTADINANZA AL DI FUORI DELL’ITALIA E DELL’UNIONE EUROPEA O DELLO SPAZIO ECONOMICO EUROPEO E RESIDENTI AL DI FUORI DEL TERRITORIO DELLO STATO

34

35

SEGNALAZIONE OPERAZIONI SOSPETTE

IL PROFESSIONISTA E’ TENUTO A SEGNALARE ALL’UIF

OGNI OPERAZIONE SOSPETTA QUANDO SA,SOSPETTA O HA MOTIVO RAGIONEVOLEPER SOSPETTARE CHE SIANO IN CORSO

O CHE SIANO STATE COMPIUTE O TENTATEOPERAZIONI DI RICICLAGGIO O DIFINANZIAMENTO AL TERRORISMO

35

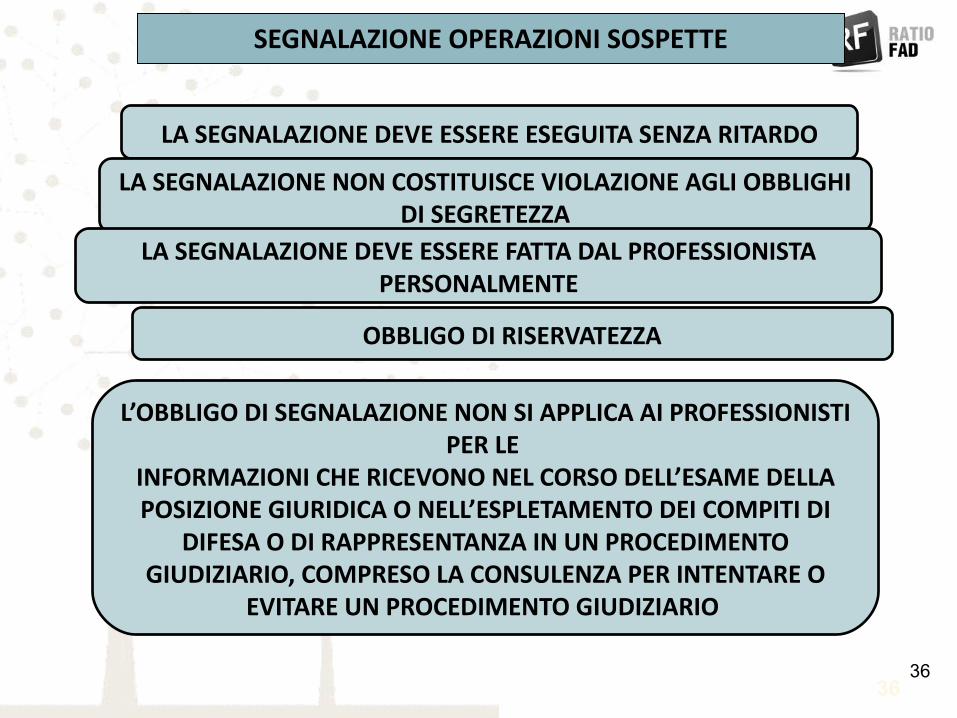

36

SEGNALAZIONE OPERAZIONI SOSPETTE

LA SEGNALAZIONE DEVE ESSERE ESEGUITA SENZA RITARDO

LA SEGNALAZIONE NON COSTITUISCE VIOLAZIONE AGLI OBBLIGHI DI SEGRETEZZA

L’OBBLIGO DI SEGNALAZIONE NON SI APPLICA AI PROFESSIONISTI PER LE

INFORMAZIONI CHE RICEVONO NEL CORSO DELL’ESAME DELLA POSIZIONE GIURIDICA O NELL’ESPLETAMENTO DEI COMPITI DI

DIFESA O DI RAPPRESENTANZA IN UN PROCEDIMENTO GIUDIZIARIO, COMPRESO LA CONSULENZA PER INTENTARE O

EVITARE UN PROCEDIMENTO GIUDIZIARIO

OBBLIGO DI RISERVATEZZA

LA SEGNALAZIONE DEVE ESSERE FATTA DAL PROFESSIONISTA PERSONALMENTE

36

37

INDICATORI DI ANOMALIA

COMPORTAMENTO DEL CLIENTEPROFILO ECONOMICO-PATRIMONIALE DEL CLIENTE

DISLOCAZIONE TERRITORIALE DELLE CONTROPARTI DELLE OPERAZIONI OGGETTO DELLE PRESTAZIONIMODALITA’ DI PAGAMENTOOPERAZIONI IMMOBILARI

COSTITUZIONE E AMMINISTRAZIONE DI IMPRESEOPERAZIONI CONTABILI

SOLLECITAZIONI DEL PUBBLICO RISPARMIOUTILIZZO DI CONTI E DI ALTRI RAPPORTI CONTINUATIVI

37

38

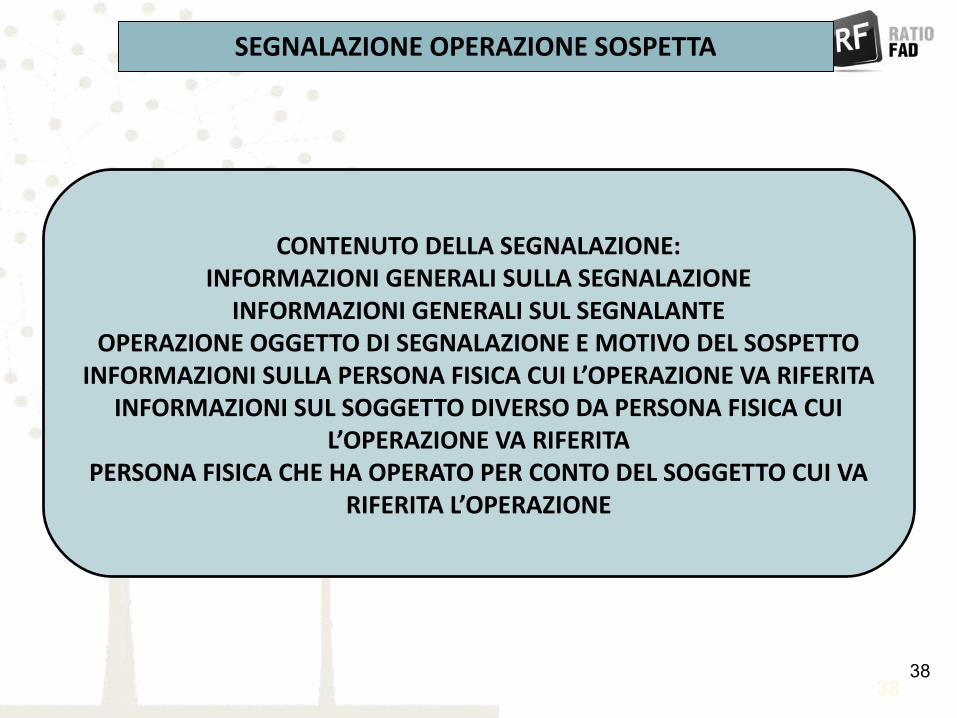

SEGNALAZIONE OPERAZIONE SOSPETTA

CONTENUTO DELLA SEGNALAZIONE:INFORMAZIONI GENERALI SULLA SEGNALAZIONE

INFORMAZIONI GENERALI SUL SEGNALANTEOPERAZIONE OGGETTO DI SEGNALAZIONE E MOTIVO DEL SOSPETTO

INFORMAZIONI SULLA PERSONA FISICA CUI L’OPERAZIONE VA RIFERITAINFORMAZIONI SUL SOGGETTO DIVERSO DA PERSONA FISICA CUI

L’OPERAZIONE VA RIFERITAPERSONA FISICA CHE HA OPERATO PER CONTO DEL SOGGETTO CUI VA

RIFERITA L’OPERAZIONE

38

39

SEGNALAZIONE OPERAZIONI SOSPETTE

INVIO SEGNALAZIONI SOSPETTETELEMATICAMENTE DAL 1°

MAGGIO 2011PORTALE INFOSTAT-UIF

UIFUNITA’ DI

INFORMAZIONE

FINANZIARIA

ORDINI PROFESSIONALI

39

40

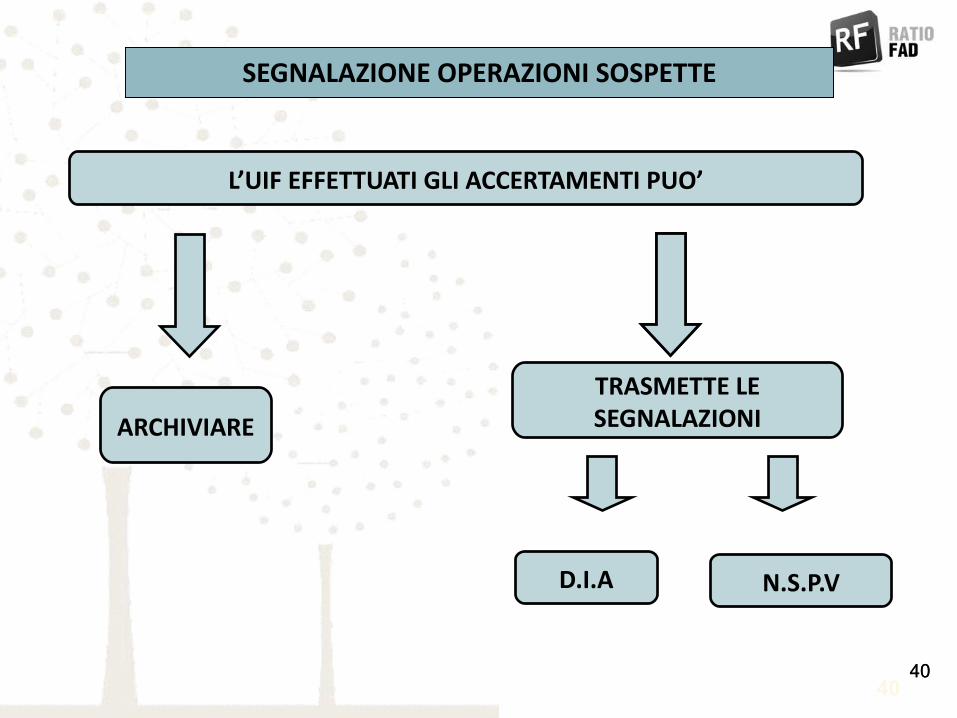

SEGNALAZIONE OPERAZIONI SOSPETTE

L’UIF EFFETTUATI GLI ACCERTAMENTI PUO’

ARCHIVIARETRASMETTE LE SEGNALAZIONI

D.I.A N.S.P.V

4040

41

SEGNALAZIONE OPERAZIONI SOSPETTE

L’IDENTITA’ DEL SEGNALANTE PUOI’ ESSERE RIVELATA

SOLO QUANDO L’AUTORITA’ GIUDIZIARIACON DECRETO MOTIVATO LO RITENGA

INDISPENSABILE AI FINI DELLE INDAGINI

41

42

CONTROLLI

UIF

ORDINI PROFESSIONALI

NUCLEO SPECIALE DI POLIZIA VALUTARIA DELLA GUARDIA DI FINANZA

42

Prevenzione e contrasto all’evasione 2014:

Circ. n.25/e del 6 agosto 2014

a cura di Andrea Bongi

43

Lotta all’evasione: indirizzi strategici

il fulcro dell’azione di controllo continua ad essere un’attenta e strutturata analisi del rischio, riferita a ciascuna macro-tipologia di contribuenti

La strategia del controllo sarà quindi improntata ad una significativa selezione delle forme più insidiose di frodi ed evasioni rilevanti, abbandonando rilievi di carattere meramente formale

44

effettuare un attento esame di proficuità comparata, privilegiando gli elementi da cui possano scaturire maggiori imposte accertabili;

considerare attentamente la presenza del rischio di evasione nel settore dell’imposta sul valore aggiunto;

tendere ad un spostamento delle lavorazioni su annualità più recenti, al fine di ottimizzare l’attività di riscossione;

approfondire i casi in cui sussistono ricorrenze di comportamenti evasivi/elusivi identici da parte di una pluralità di imprese e/o professionisti, collocati in specifiche aree territoriali, cercando di individuare l’eventuale soggetto che ha proposto i comportamenti, al fine di interrompere il reiterarsi degli stessi;

ridurre il tasso di conflittualità, attraverso una crescita nell’utilizzo degli strumenti partecipativi del contribuente al procedimento di accertamento e quelli deflattivi del contenzioso;

Raccomandazioni agli uffici:

45

Il ricorso all’autotutela

Si evidenzia la necessità di adottare atti di autotutela non solo su richiesta del contribuente ma, ove ne sussistano i presupposti, anche d’ufficio per assicurare adeguati canoni di buona amministrazione ed evitare impropri utilizzi dello strumento della mediazione, con conseguenti appesantimenti dell’attività degli uffici legali

46

Le attività specifiche

1. Grandi contribuenti;

2. Imprese di medie dimensioni;

3. Imprese di minori dimensioni;

4. Lavoratori autonomi;

5. Enti non commerciali;

6. Persone fisiche.

47

I GRANDI CONTRIBUENTI:

utilizzo dell’attività di TUTORAGGIO

controllo demandato alle DRE

concentrare la propria capacità d’indagine verso quelle fattispecie che possono rappresentare una reale evasione o elusione tributaria, quali,

ad esempio:

situazioni di delocalizzazione dei redditi verso paesi a fiscalità più favorevole

48

I GRANDI CONTRIBUENTI - segue:

Le attenzioni:

in considerazione del sempre delicato stato dell’economia, è necessario accordare priorità alla lavorazione degli elementi che riguardano pretese che possono comportare significative ricadute sulle aziende interessate dai controlli, instaurando, ove possibile e qualora tale modalità non sia incompatibile con la decadenza dell’azione accertatrice, un proficuo contraddittorio, preventivo rispetto all’emissione degli avvisi di accertamento, che consenta agli uffici di porre in essere una completa ed esaustiva istruttoria prima dell’eventuale emanazione dei provvedimenti.

49

IMPRESE DI MEDIE DIMENSIONI:

coordinamento da parte della Direzione Regionale dell’attività di controllo con riguardo alle imprese di medie dimensioni appartenenti a gruppi di imprese;

particolare attenzione ai fenomeni di migrazione delle imprese dalla platea dei grandi contribuenti a quella delle imprese di medie dimensioni, anche per effetto di specifiche operazioni societarie finalizzate a contrarre la loro dimensione;

50

IMPRESE DI MINORI DIMENSIONI: i fattori di rischio

51

IMPRESE DI MINORI DIMENSIONI:

Con riferimento ai contribuenti nei cui confronti si applicano gli studi di settore, si richiamano gli indirizzi diramati in occasione della diffusione dei percorsi di analisi e selezione esperibili mediante l’utilizzo degli applicativi dedicati e delle liste riguardanti, in particolare, i soggetti destinatari delle comunicazioni concernenti la rilevata esistenza di anomalie degli indicatori economici, ricostruiti dai dati dichiarati ai fini degli studi di settore e che risultano non aver mutato il comportamento ritenuto anomalo.

52

IMPRESE DI MINORI DIMENSIONI - segue:

il nuovo ruolo degli studi di settore:

i dati presenti negli studi di settore vengano sempre maggiormente impiegati quale strumento di selezione per l’ulteriore attività di controllo, piuttosto che quale mero strumento accertativo, si deve porre particolare attenzione all’attività di accesso breve, che deve essere volta anche a rintracciare i casi in cui il contribuente si sia collocato “abusivamente” nel c.d. regime premiale.

53

IMPRESE DI MINORI DIMENSIONI - segue:

le indagini finanziarie:

da utilizzare non a monte ma a valle di una analisi del rischio;

importanza del contraddittorio preventivo;

utilizzo ragionevole delle presunzioni fissate dalla norma;

collaborazione con il contribuente;

54

IMPRESE DI MINORI DIMENSIONI:indagini finanziarie le raccomandazioni

• evitare richieste di dettaglio su importi poco ri-levanti e/o chiaramente riferibili a normali spese personali e/o familiari;

• tenere conto degli indici di capacità contributiva del contribuente e del relativo nucleo familiare;

• evitare automatismi, ossia l’applicazione auto-matica delle presunzioni soprattutto in riferi-mento ai prelevamenti.

55

LAVORATORI AUTONOMI

difficile applicazione degli studi di settore ed altre modalità;

Indagini finanziarie da privilegiare anche se con le dovute cautele;

56

LE PERSONE FISICHE

utilizzo del «nuovo redditometro»

Nel merito, particolarmente curata deve essere la fase preliminare della selezione dei soggetti “a rischio”, in modo da attivare il procedimento accertativo solo nei confronti di coloro che presentano scostamenti significativi tra reddito dichiarato e capacità di spesa manifestata.

57

LE PERSONE FISICHE

utilizzo del «nuovo redditometro» - segue

al fine di pervenire ad una ricostruzione presuntiva efficace del reddito complessivo vanno curate con particolare attenzione le modalità di verbalizzazione dei momenti di confronto con il contribuente, con evidenza della documentazione giustificativa esibita, nonché delle argomentazioni logiche addotte, evitando in ogni caso di addivenire a pretese accertative non correlate alla reale capacità contributiva del soggetto.

58

LE PERSONE FISICHE

Controlli sugli oneri dedotti, sulle detrazioni di imposta e sulle ritenute (36-ter):

Le posizioni segnalate sono individuate a livello centrale a seguito di specifiche attività di analisi del rischio, basate su criteri che tengono conto dei più frequenti e significativi rischi di microevasione che caratterizzano generalmente la platea dei contribuenti di riferimento. Resta ferma in ogni caso la possibilità da parte dell’Ufficio di attivare il controllo nei confronti di posizioni per le quali disponga di elementi specifici.

59

LE PERSONE FISICHE

Accertamenti parziali eseguiti sulla base di criteri di incrocio relativi a diverse tipologie reddituali:

- fondiari da “immobili fantasma”;

- di lavoro dipendente e assimilati (tra i quali quelli derivanti da assegni periodici);

- di partecipazione in società di persone e in SRL in trasparenza;

- diversi e di lavoro autonomo abituale e non professionale;

- redditi soggetti a tassazione separata, in particolare indennità per la cessazione di rapporti di agenzia, indennità percepite per la cessazione da funzioni notarili e indennità percepite da sportivi professionisti.

60

ATTIVITA’ IN MATERIA DI RISCOSSIONE:

Le attività in materia di riscossione nella circolare n.25/e

Evasione da riscossione:

Attività finalizzate ad individuare l’esistenza di crediti esigibili o per i quali sussista pericolo per la riscossione

Recuperi dall’estero:

Utilizzare qualsiasi collegamento con l’estero da parte dei debitori erariali per individuare redditi e/o patrimoni sui quali attivare la riscossione

61

ATTIVITA’ TRASVERSALI

- contrasto ai fenomeni di frode intracomunitaria;

- contrasto alle indebite compensazioni (anche per pagamento di somme iscritte a ruolo);

- contrasto ai fenomeni di fittizio trasferimento all’estero della residenza fiscale;

- Riscontro sui prezzi di trasferimento

62

Le semplificazioni fiscali: focus sul Dlgs

a cura di Andrea Bongi

63

LA DICHIARAZIONE PRE-COMPILATA

- Fase sperimentale 2014;

- Termini abbreviati per sostituti e altre comunicazioni;

- Sanzioni per ritardo/errate comunicazioni;

- Accettare tout court il modello o integrarlo (70%);

- I problemi per gli studi ed i Caf;

64

LA DICHIARAZIONE PRE-COMPILATA

65

LA DICHIARAZIONE PRE-COMPILATA

I controlli:

- Se non modificata nessun controllo;

- Se modificata controlli formali con imposta, sanzioni (30%) ed interessi a carico del professionista o Caf che ha rilasciato il visto;

- Norma incomprensibile con profili di illegittimità costituzionale;

- Norma inattuabile: mancanza coperture assicurative;

66

SOCIETA’ IN PERDITA SISTEMICA

-la novità si applicherà dal periodo d’imposta 2014;

- si amplia da tre a cinque anni il periodo di monitoraggio per le società in perdita sistemica;

- 5 anni in perdita (fiscale) oppure 4 anni in perdita e 1 in utile ma inferiore a quello minimo da comodo;

67

SOCIETA’ ESTINTE

68

ALTRE SEMPLIFICAZIONI

- Comunicazioni black list: su base annuale e con soglia complessiva di euro 10.000;

- Autorizzazione alle operazioni intracomunitarie ad effetto immediato a seguito dell’opzione (via il periodo di monitoraggio);

- Esclusione dalla responsabilità solidale negli appalti per il committente;

69

Arrivederci al prossimo incontro

8 ottobre 2014(puntata speciale da 3 ore)

Organizzazione, efficienza e gestione del personale nello studio professionale:

La leadership, il processo di delega, gestione delle riunioni, gestione dei collaboratori, ecc ...

A cura di

Eros Tugnoli70