univerzita komenskÉho v bratislave fakulta …diplomovka.sme.sk/zdroj/3320.pdf · obrÁzok 11 graf...

TRANSCRIPT

UNIVERZITA KOMENSKÉHO V BRATISLAVE

FAKULTA MANAGEMENTU

POROVNANIE SLOVENSKÉHO BANKOVÉHO

SEKTORA S VYBRANOU KRAJINOU EÚ

MARTINA ALEXOVÁ

2008

Porovnanie slovenského bankového sektora s vybranou krajinou EÚ

DIPLOMOVÁ PRÁCA

Martina Alexová

UNIVERZITA KOMENSKÉHO V BRATISLAVE

FAKULTA MANAGEMENTU

KATEDRA EKONÓMIE A FINANCIÍ

Odbor Manažment

Špecializácia: Finančný manažment a finančné služby

Vedúci záverečnej práce

Ing. Zdenko Štefanides, M.S.

BRATISLAVA 2008

ČESTNÉ VYHLÁSENIE

Vyhlasujem, že som diplomovú prácu vypracoval/a samostatne a uviedol/la som všetku

použitú literatúru.

……………………………………………

vlastnoručný podpis študenta

POĎAKOVANIE

Ďakujem diplomovému vedúcemu za odborné rady, trpezlivosť a usmernenie pri písaní

záverečnej práce.

ABSTRAKT

ALEXOVÁ, Martina: Porovnanie slovenského bankového sektora s vybranou krajinou EÚ.

[Diplomová práca] –

Univerzita Komenského v Bratislave. Fakulta managementu; Katedra ekonómie a financií. –

Vedúci:

Ing. Zdenko Štefanides M.S._. Bratislava: UK, 2008, 104 s.

Práca pojednáva o najdôležitejších oblastiach slovenského bankového sektora a stupňom jeho

rozvoja v porovnaní s vybranou krajinou EÚ 12 - Portugalskom. Na základe zistených

porovnaní sa slovenský bankový sektor začína približovať k európskym štandardom v oblasti

štruktúry aktív. Z hľadiska likvidity je na oveľa vyššej úrovni ako Portugalsko. Úvery

poskytnuté klientov sú v prevažnej miere kryté vkladmi na Slovensku, naopak v Portugalsku

musia byť úvery kryté zahraničným kapitálom. V oblasti ziskovosti dosahuje vyššie hodnoty

slovenský bankový sektor, avšak v efektivite meranej počtom prijatých vkladov a poskytnutých

úverov na pobočku a zamestnanca zaostáva za Portugalskom a tým sa otvára priestor pre ďalší

rozvoj v tejto oblasti. Slovenský bankový sektor sa začína uberať cestou trendov, ktoré

prevládajú v Portugalsku (zároveň aj v EÚ) a to v postupnom zadlžovaní domácností

a investovaní do alternatívnych foriem sporenia.

Kľúčové slová: aktíva, poskytnuté úvery, prijaté vklady, likvidita, bezhotovostný styk,

ziskovosť, kapitálová primeranosť, efektivita

ABSTRACT

ALEXOVÁ, Martina: Comparison of Banking Sectors between Slovakia and Chosen EU

Country. [Master Thesis] –

Comenius University in Bratislava. Faculty of Management; Department of Economy and

Finance.

Advisor:

Ing. Zdenko Štefanides M.S._. Bratislava: UK, 2008, 104 s.

Master thesis describes the most important areas of Slovak banking sector together with its

development in comparison with chosen country from EU 12 – Portugal. Based on the

result of comparison, Slovak banking sector is approaching European standards in structure

of asset. From the liquidity point of view banking sector is at higher level than Portugal’s.

Credit for customers is mostly insured by deposits from customers in Slovakia. On the

contrary credit for customers is insured by foreign capital in Portugal. Regarding the

profitability, Slovak banking sector reaches higher values however efficiency measured by

number of credits and deposits by branch and employee is higher in Portugal, what

indicates possibilities for future development in Slovakia. Slovak banking sector is

converting to trends which predominate in Portugal (also in EU). These trends mainly

include higher indebtedness of households and investments to alternative form of saving.

Key words: assets, credit for customers, deposits from customers, liquidity, payment system,

profitability, capital adequacy, efficiency

PREDHOVOR

Táto práca vznikla zo záujmu zistiť, v akej pozícií sa nachádza slovenský bankový

sektor v porovnaní so sektorom vybranej krajiny EU a na základe zistených poznatkov sa

pokúsiť určiť budúci vývoj pre Slovensko.

Bolo potrebné vybrať krajinu, ktorá má v súčasnosti relatívne dobré postavenie

v rámci EÚ, ale pri svojom vstupe do európskeho spoločenstva sa nachádzala v podobnej

situácii ako Slovensko v roku 2004 a ktorá svojou životnou úrovňou (meranou štandardom

kúpnej sily) má najbližšie k Slovensku. Z týchto dôvodov bolo Portugalsko ideálnou

voľbou. Aj ono pri svojom vstupe v roku 1984 nemalo priaznivú ekonomickú situáciu.

Napriek tomu sa integrovalo veľmi dobre. Jeho životná úroveň je porovnateľná so životnou

úrovňou na Slovensku. Na základe tejto podobnosti oboch krajín sa dajú porovnať vývoje

bankových sektorov a dá sa predpovedať určité smerovanie vývoja bankového sektora na

Slovensku. Táto práca teda môže pôsobiť ako jeden z podkladov pre strategické

rozhodnutia v komerčných bankách.

Údaje použité v tejto práci boli zozbierané z výročných správ centrálnych bánk

oboch krajín a zo správ o vývoji finančného, respektíve bankového, sektora v danej krajine.

Ďalšie údaje boli vyňaté z pravidelných štatistických výkazov národných bánk Slovenska

a Portugalska a z publikácií Európskej centrálnej banky. Údaje boli ďalej spracovávané a

výstupy vo forme grafov sú vlastným príspevkom. Poznatky popísané v teoretickej časti

tejto práce boli spracované podľa poznámok z predmetu Bankovníctvo a z literatúry v

zozname.

Cenné rady a potrebné usmernenie pri písaní tejto práce poskytol môj diplomový

vedúci Zdenko Štefanides. Vďaka nemu má diplomová práca práve takúto podobu.

Martina Alexová

OBSAH

ÚVOD 14

1 ŠTRUKTÚRA BANKOVÉHO SEKTORA 16

1.1 Banka a spôsoby jej vykazovania 16 1.1.1 Účtovné výkazy a účtovníctvo bánk 17

1.2 Štruktúra majetku 18 1.2.1 Bankové operácie 19 1.2.2 Aktívne a pasívne operácie bánk 20 1.2.3 Aktívne operácie bánk 21

1.2.3.1 Pohľadávky voči klientom 22 1.2.3.2 Ostatné aktívne operácie bánk 28

1.2.4 Pasívne operácie bánk 29 1.2.4.1 Záväzky prijaté od klientov 30

1.3 Kapitálová štruktúra bánk 34

1.4 Štruktúra výnosov 35 1.4.1 Charakteristika jednotlivých položiek 36

2 MAKROEKONOMICKÝ VÝVOJ NA SLOVENSKU A V PORTUGALSKU 40

3 ANALÝZA BANKOVÉHO SEKTORA 48

3.1 Aktíva slovenského a portugalského bankového sektora 48

3.2 Štruktúra jednotlivých položiek bankovej súvahy 51 3.2.1 Aktíva dominantných bánk 54 3.2.2 Pasíva bankového sektora 57 3.2.3 Štruktúra úverov klientom 58 3.2.4 Finančné záväzky domácností 62 3.2.5 Úvery dominantných bánk 64 3.2.6 Štruktúra vkladov klientov 66 3.2.7 Finančné aktíva domácností 69 3.2.8 Vklady dominantných bánk 72 3.2.9 Analýza likvidity súvahy bánk na Slovensku a v Portugalsku 74

3.3 Komerčné rozdelenie bankového sektora 75 3.3.1 Banky a pobočky bánk 75 3.3.2 Bezhotovostný platobný systém 79

3.4 Ziskovosť bankového sektora 86 3.4.1 Ziskovosť dominantných bánk 92

3.5 Kapitálová primeranosť 93

3.6 Efektívnosť bankového sektora 96

ZÁVER 100

ZOZNAM POUŽITEJ LITERATÚRY 102

ZOZNAM OBRÁZKOV, GRAFOV A TABULIEK

OBRÁZOK 1 HDP na obyvateľa v roku 2007 (meraná PPS) v % v krajinách EU 27 40

OBRÁZOK 2 Graf vývoja reálneho rastu HDP (v % ročne) 41

OBRÁZOK 3 Graf vývoja HDP na obyvateľa (v tis. euro) 42

OBRÁZOK 4 Graf vývoja HDP na štandard kúpnej sily (v %) 43

OBRÁZOK 5 Graf vývoja inflácie meraná HICP (v %) 43

OBRÁZOK 6 Graf vývoja nezamestnanosti (v %) 44

OBRÁZOK 7 Graf vývoja deficitu štátneho rozpočtu na HDP (v %) 45

OBRÁZOK 8 Graf vývoja dlhu verejných financií na HDP (v %) 45

OBRÁZOK 9 Graf zahraničného obchodu na HDP (v %) 46

OBRÁZOK 10 Graf vývoja eura voči slovenskej korune 47

OBRÁZOK 11 Graf pomeru aktív k HDP v EU 27 v roku 2007 (v %) 48

OBRÁZOK 12 Graf vývoja aktív bankového sektora na HDP (v %) 49

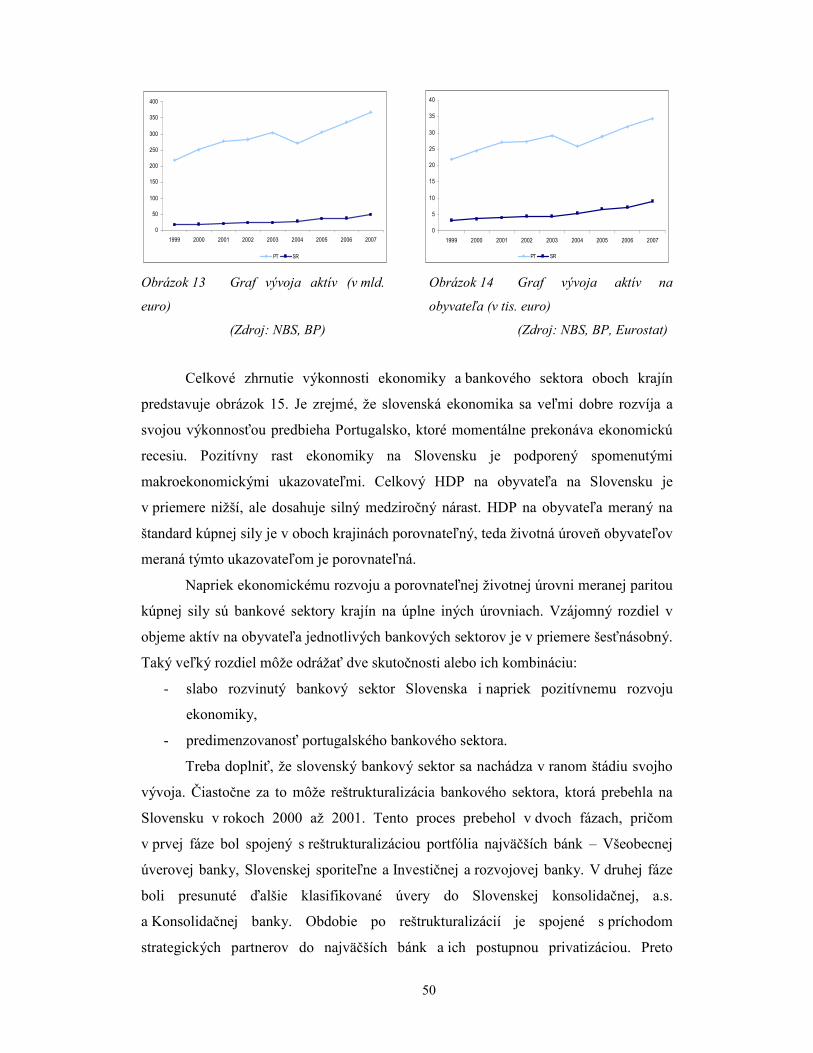

OBRÁZOK 13 Graf vývoja aktív (v mld. euro) 50

OBRÁZOK 14 Graf vývoja aktív na obyvateľa (v tis. euro) 50

OBRÁZOK 15 Graf pomerového vývoja aktív SR/PT a HDP SR/PT (v %) 51

OBRÁZOK 16 Graf štruktúry aktív (v %) 52

OBRÁZOK 17 Graf vývoja úverov klientov (v % z aktív) 53

OBRÁZOK 18 Graf vývoja úverov klientom na obyvateľa (v tis. euro) 53

OBRÁZOK 19 Graf vývoja investícií do cenných papierov (v % z aktív) 54

OBRÁZOK 20 Graf vývoja aktív troch najväčších bánk v SR (v mld. SKK) 54

OBRÁZOK 21 Graf vývoja podielu na trhu troch najväčších bánk v SR (v %) 54

OBRÁZOK 22 Graf vývoja aktív troch najväčších bánk v Portugalsku (v mld. euro) 55

OBRÁZOK 23 Graf vývoja podielu na trhu troch najväčších bánk v Portugalsku (v %) 55

OBRÁZOK 24 Graf vývoja trhového podielu najväčších bánk v PT a v SR (v %) 56

OBRÁZOK 25 Graf vývoja trhového podielu najväčších bánk v PT a SR (v %) 56

OBRÁZOK 26 Graf vývoja štruktúry záväzkov (v %) 58

OBRÁZOK 27 Graf vývoja úverového portfólia na celkové úvery na Slovensku (v %) 59

OBRÁZOK 28 Graf vývoja úverového portfólia na celkové úvery v Portugalsku (v %) 60

OBRÁZOK 29 Graf vývoja štruktúry úverov (v %) 61

OBRÁZOK 30 Graf vývoja retailových úverov na celkových úveroch (v %) 61

OBRÁZOK 31 Graf vývoja finančných záväzkov domácností na Slovensku (v %) 62

OBRÁZOK 32 Graf vývoja finančných záväzkov domácností v Portugalsku (v %) 63

OBRÁZOK 33 Graf vývoja úverov na obyvateľa a retailových úverov na obyvateľa

k HDP na Slovensku k Portugalsku (v %) 64

OBRÁZOK 34 Graf vývoja úverov troch najväčších bánk v SR (v mld. SKK) 64

OBRÁZOK 35 Graf vývoja podielu na trhu troch najväčších bánk v SR (v %) 64

OBRÁZOK 36 Graf vývoja úverov troch najväčších bánk v PT (v mld. euro) 65

OBRÁZOK 37 Graf vývoja podielu na trhu troch najväčších bánk v PT (v %) 65

OBRÁZOK 38 Graf vývoja trhového podielu najväčších bánk v PT a SR (v %) 66

OBRÁZOK 39 Graf vývoja trhového podielu najväčších bánk v PT a SR (v %) 66

OBRÁZOK 40 Graf vývoja vkladov na celkových záväzkoch (v %) 67

OBRÁZOK 41 Graf vývoja portfólia vkladov na celkové vklady na Slovensku (v %) 68

OBRÁZOK 42 Graf vývoja portfólia vkladov na celkové vklady v Portugalsku (v %) 68

OBRÁZOK 43 Graf vývoja štruktúry klientskych vkladov (v %) 69

OBRÁZOK 44 Graf vývoja finančných aktív domácností na Slovensku (v %) 70

OBRÁZOK 45 Graf vývoja finančných aktív domácností v Portugalsku (v %) 71

OBRÁZOK 46 Graf vývoja vkladov na obyvateľa a retailových vkladov na obyvateľa

k HDP na Slovensku k Portugalsku (v %) 71

OBRÁZOK 47 Graf vývoja vkladov troch najväčších bánk v SR (v mld. SKK) 72

OBRÁZOK 48 Graf vývoja podielu na trhu troch najväčších bánk v SR (v %) 72

OBRÁZOK 49 Graf vývoja úverov troch najväčších bánk v PT (v mld. euro) 73

OBRÁZOK 50 Graf vývoja podielu na trhu troch najväčších bánk v PT (v %) 73

OBRÁZOK 51 Graf vývoja trhového podielu najväčších bánk v PT a SR (v %) 73

OBRÁZOK 52 Graf vývoja trhového podielu najväčších bánk v PT a SR (v %) 73

OBRÁZOK 53 Graf vývoja loan to deposit ratio (v %) 74

OBRÁZOK 54 Graf vývoja rozdielu vkladov a úverov (v mld. euro) 74

OBRÁZOK 55 Graf počtu bánk 76

OBRÁZOK 56 Graf počtu obyvateľov na banku (v tis.) 76

OBRÁZOK 57 Graf počtu pobočiek (v tis.) 77

OBRÁZOK 58 Graf počtu obyvateľov na pobočku (v tis.) 77

OBRÁZOK 59 Graf počtu zamestnancov (v tis.) 78

OBRÁZOK 60 Graf počtu zamestnancov na pobočku 78

OBRÁZOK 61 Graf počtu bankomatov (v tis.) 80

OBRÁZOK 62 Graf počtu obyvateľov na bankomat (v tis.) 80

OBRÁZOK 63 Graf počtu transakcií na obyvateľa 80

OBRÁZOK 64 Graf hodnoty transakcií na obyvateľa (v tis. euro) 80

OBRÁZOK 65 Graf počtu POS terminálov (v tis.) 81

OBRÁZOK 66 Graf počtu obyvateľov na POS terminál (v tis.) 81

OBRÁZOK 67 Graf počtu POS transakcií na obyvateľa 82

OBRÁZOK 68 Graf hodnoty POS transakcií na obyvateľa (v tis. euro) 82

OBRÁZOK 69 Graf vývoja počtu platobných kariet (v mil. kusoch) 83

OBRÁZOK 70 Graf počtu platobných kariet na obyvateľa 83

OBRÁZOK 71 Graf počtu debetných kariet (v mil. kusoch) 83

OBRÁZOK 72 Graf počtu debetných kariet na obyvateľa 83

OBRÁZOK 73 Graf počtu kreditných kariet (v mil. kusoch) 84

OBRÁZOK 74 Graf počtu kreditných kariet na obyvateľa 84

OBRÁZOK 75 Graf priemerných pomerových ukazovateľov rozloženia bankového

sektora na Slovensku k bankovému sektoru v Portugalsku (v %) 85

OBRÁZOK 76 Graf vývoja prevádzkových nákladov na aktíva (v %) 87

OBRÁZOK 77 Graf vývoja prevádzkových výnosov na aktíva (v %) 87

OBRÁZOK 78 Graf vývoja prevádzkového zisku na aktíva (v %) 88

OBRÁZOK 79 Graf vývoja prevádzkových výnosov na aktíva na zamestnanca

(v %) 89

OBRÁZOK 80 Graf vývoja prevádzkového zisku na aktíva na zamestnanca

(v %) 89

OBRÁZOK 81 Graf štruktúry prevádzkových výnosov (v %) 90

OBRÁZOK 82 Graf čistých úrokových výnosov na prevádzkové výnosy (v %) 91

OBRÁZOK 83 Graf čistých výnosov z poplatkov a provízií na prevádzkové výnosy

(v %) 91

OBRÁZOK 84 Graf vývoja čistého zisku na aktíva (v %) 91

OBRÁZOK 85 Graf čistého zisku na aktíva na zamestnanca (v %) 91

OBRÁZOK 86 Graf trhového podielu čistého zisku troch najväčších bánk

na čistom zisku sektora (v %) 92

OBRÁZOK 87 Graf vývoja návratnosti čistého zisku na aktíva (v %) 94

OBRÁZOK 88 Graf vývoja návratnosti čistého zisku na vlastnom kapitáli (v %) 94

OBRÁZOK 89 Graf čistého úrokového rozpätia (v %) 95

OBRÁZOK 90 Graf vývoja kapitálu na aktíva (v mld. euro) 96

OBRÁZOK 91 Graf vývoja ukazovateľa kapitálovej primeranosti (v %) 96

OBRÁZOK 92 Graf vývoja cost to income (v %) 96

OBRÁZOK 93 Graf personálnych nákladov na zamestnanca (v tis. euro) 97

OBRÁZOK 94 Graf administratívnych nákladov na zamestnanca (v tis. euro) 97

OBRÁZOK 95 Graf vkladov na zamestnanca (v mil. euro) 98

OBRÁZOK 96 Graf úverov na zamestnanca (v mil. euro) 98

OBRÁZOK 97 Graf vkladov na pobočku (v mil. euro) 98

OBRÁZOK 98 Graf úverov na pobočku (v mil. euro) 98

TABUĽKA 1 Zjednodušená bilančná štruktúra banky 21

TABUĽKA 2 Členenie úverov z hľadiska času 23

TABUĽKA 3 Klasifikácia odvetví 26

TABUĽKA 4 Zjednodušená štruktúra výkazu ziskov a strát podľa IFRS 36

TABUĽKA 5 Herfindahlov index 57

ZOZNAM SKRATIEK

BASEL – Basilejská dohoda o kapitáli

BCP – Banco Comercial Portugues

BES – Banco Espirito Santo

BP – Banco de Portugal

C3 – Podielu objemu troch inštitúcii s najvyšším objemom danej položky na celkovom

objeme danej položky v sektore

CGP – Caixa General de Depositos

CI – Credit to Income ratio

ECB – Európska centrálna banka (European Central Bank)

EÚ – Európska únia

HDP – Hrubý domáci produkt

HHI – Herfindahlov index

HICP – Harmonizovaný index spotrebiteľských cien (Harmonized Index of Consumer

Prices)

IAS – Medzinárodné účtovné štandardy (International Accounting Standards)

INE – Instituto National de Estatística

NBS – Národná banka Slovenska

NFC – Čistý výnos z poplatkov a provízií

NII – Čistý úrokový výnos

NTC – Čistý výnos z obchodných operácií

POS Terminál – Point of Sale Terminal – elektronické zariadenie umožňujúce realizáciu

bezhotovostných platieb od zákazníkov

PPS – Štandard kúpnej sily (Purchasing Parity Standard)

ROA – Návratnosť na aktívach (Return on Assets)

ROE – Návratnosť na vlastnom kapitáli (Return on Equity)

SLSP – Slovenská sporiteľňa

ŠÚ SR – Štatistický úrad Slovenskej Republiky

VÚB – Všeobecná úverová banka

TB – Tatra banka

14

ÚVOD

Cieľom tejto práce je porovnať bankový sektor na Slovensku s vybranou

krajinou Európskej únie. Táto krajina má mať porovnateľnú životnú úroveň so

Slovenskom (meranú štandardom kúpnej sily). Z krajín EÚ 12 má takúto úroveň práve

Portugalsko. Navyše obdobne ako Slovensko vstupovalo do spoločenstva ako jedna

z ekonomicky slabších krajín. Bankový sektor tvorí jednu z dominánt finančného

sektora a vývoj bankového sektora významne ovplyvňuje celkový vývoj ekonomiky

daného štátu.

Prvá časť práce predstavuje štruktúru bankového sektora. V jednotlivých

podkapitolách sú bližšie charakterizované najdôležitejšie položky súvahy bánk a výkazu

ziskov a strát. Osobitá pozornosť je venovaná poskytnutým úverom a ich členeniu

a takisto rozdeleniu prijatých vkladov.

Druhá časť je venovaná makroekonomickému porovnaniu vývoja oboch krajín.

Hospodárska situácia krajiny má podstatný vplyv na správanie sa obyvateľstva a firiem

a tým ovplyvňuje zisk a riadenie bankového sektora. Ekonomická situácia napovedá

o určitých očakávaniach správania sa klientov bankového sektora. Porovnanie vývoja

identifikuje spoločné črty krajín a tým aj potencionálnu zhodu vo vývoji bankových

sektorov a možnosti predikcie ich vývoja.

Tretia časť je venovaná samotnému porovnaniu najdôležitejších ukazovateľov.

Prvá podkapitola je zameraná na porovnávanie aktív, ako nosnej položky ovplyvňujúcej

zisk bankového sektora. Pre bližšie porovnanie a ukázanie zhody sektorov sú

u vybraných položiek porovnávané aj tri najväčšie banky v krajinách.

Osobitá pozornosť je venovaná štruktúre úverov, ako najdôležitejšej a najväčšej

položky aktív. Rovnako je venovaná pozornosť aj úverovému zaťaženiu obyvateľstva,

ktoré má podstatný vplyv na zisk komerčných bánk. Obdobne to platí aj pre pasíva a to

pre položku prijatých vkladov a ich budúceho vývoja. Štruktúre aktív a pasív je

venovaná najdlhšia časť, pretože práve riadenie a predikovanie vývoja aktív a pasív je

dôležité z hľadiska rentability, riadenia likvidity a eliminovania rizík.

Ďalšia časť sa zaoberá porovnaním komerčného rozloženia bankového sektora.

Počas posledných rokov slovenský bankový sektor prešiel výrazným rozvojom, otázne

však ostáva či je toto rozloženie porovnateľné s rozložením v inej európskej krajine.

15

Dve podkapitoly sa zaoberajú ziskovosťou a kapitálovým rozložením sektorov.

Táto časť ponúka odpoveď na otázku, či je bankový sektor dostatočne zaistený voči

rizikám a či vzhľadom na svoju veľkosť dosahuje primeranú ziskovosť.

Posledná časť hovorí o efektivite bankového sektora.

Výsledky týchto porovnaní ponúkajú obraz na slovenský bankový sektor

v porovnaní s vybranou krajinou EÚ. Z tohto porovnania vyplýva určitá predikcia

vývoja bankového sektora pre budúce roky, ktorá môže slúžiť ako podklad pre

prijímanie finančných a strategických rozhodnutí v komerčných bankách.

16

1 Štruktúra bankového sektora

1.1 Banka a spôsoby jej vykazovania

Bankový sektor tvorí dominantu finančného sektrora. Z toho dôvodu je kladený

veľký dôraz na to, aby boli banky finančne stabilné a prosperujúce, pretože na

fungovaní bankového sektora do istej miery závisí vývoj ekonomiky daného štátu.

Bankový systém zahŕňa všetky banky spolu s ich vzájomnými vzťahmi ako aj

ich vzťahy k obyvateľom. Je dvojstupňový, tvorí ho centrálna banka daného štátu spolu

s komerčnými bankami.

Centrálna banka často nazývaná ako banka štátu sa podieľa na tvorbe menovej

politiky. Reprezentuje štát a zastupuje ho v medzinárodných inštitúciách. Je taktiež

regulátorom bankovej sústavy.

Oproti centrálnej banke stojí komerčná banka ako špecifický bankový subjekt.

Podľa zákona 483/2001 Z.z. o bankách v znení neskorších predpisov banka je právnická

osoba založená ako akciová spoločnosť, ktorá prijíma vklady, poskytuje úvery a má na

výkon týchto činností udelené bankové povolenie. Svojim klientom ponúka špecifické

portfólio služieb a produktov, predovšetkým nemateriálnej povahy. Tieto produkty nie

sú patentovateľné, vytvárajú konkurenčnú výhodu iba na určitý čas.

Činnosť bánk a pobočiek zahraničných bánk podlieha dohľadu vykonávaného

Národnou bankou. Z dôvodu efektívnej regulácie bánk a získavania informácii z

bankového sektora, banky prezentujú svoje informácie o finančnej pozícií a výkonnosti.

Najlepším spôsobom prezentovania a na druhej strane aj zdrojom informácií je účtovná

závierka, kde sú prezentované komplexné informácie tak, aby vyhovovali potrebám

požívateľov.

Rozvoj ekonomiky, globalizácia a proces vzájomnej konsolidácie jednotlivých

účtovných výkazov, si vynútili aby sa zabezpečilo medzinárodné porovnávanie

finančnej situácie nielen bánk, ale aj iných podnikateľských jednotiek.1 Práve kvôli už

spomínanému porovnaniu postupujú účtovné jednotky podľa Medzinárodných

účtovných štandardov (IAS).

1 HORVÁTHOVÁ, E. – ŽIŽKOVÁ, P.: Medzinárodné účtovné štandardy a ich implementácia v bankovníctve. [online] December 2007 [cit. 23.2.2008] Dostupné z <http://www.derivat.sk/index.php?PageID=1391&SearchString=banka>

17

1.1.1 Účtovné výkazy a účtovníctvo bánk

Vo všeobecnosti účtovné výkazy štruktúrovane prezentujú finančnú pozíciu a

finančný výkon podniku. Ich základným cieľom je zabezpečiť informácie o finančnej

pozícií, finančnom výkone a peňažnom toku podniku pre širokú skupinu užívateľov.

Medzi užívateľov týchto informácií zaraďujeme investorov, zamestnancov podniku,

veriteľov, dodávateľov, širokú verejnosť, vládu a zákazníkov. Účtovné výkazy takisto

prezentujú výsledky manažmentu nad zverenými zdrojmi podniku.

Informácie, na základe ktorých sa rozhodujú užívatelia účtovných výkazov,

musia byť včasné a musia poskytovať správy o schopnosti podniku generovať finančné

prostriedky. Informácie o výkonnosti podniku, najmä jeho ziskovosť, sú požadované

z dôvodu posúdenia potenciálnych zmien v ekonomických zdrojoch, sú potrebné pre

predpovedanie schopnosti podniku generovať finančné prostriedky už z existujúcich

zdrojov. Taktiež sú zdrojom hodnotenia efektívnosti, s ktorou môže podnik prijať

dodatočné zdroje. Informácie ohľadom zmeny vo finančnej pozícii podniku sú dôležité

z dôvodu ďalšieho investovania majetku, financovania a prevádzkových aktivít počas

roka. Všetky tieto informácie oboznamujú užívateľa so schopnosťou podniku generovať

finančné prostriedky a so schopnosťou využitia týchto prostriedkov.

Informácie o finančnej pozícií podniku sú uvedené v súvahe. Informácie

o výkone podniku sú uvedené vo výkaze ziskov a strát.

Medzi najdôležitejšie účtovné výkazy patrí súvaha, výkaz ziskov a strát, výkaz

o zmenách v základnom imaní, výkaz o peňažnom toku a k nim súvisiace poznámky.2

Účtovníctvo bánk sa líši od účtovníctva pre podniky práve z dôvodu, že

podnikanie bánk je veľmi špecifickým oborom podnikania a teda aj Medzinárodné

účtovné štandardy kladú na banky vyššie požiadavky na zverejňovanie údajov

v účtovnej závierke. Prípadná nestabilita bankového sektora totiž ohrozuje viacerých

klientov, najmä obyvateľov, podniky ale i štát ako taký. Tieto zvýšené požiadavky sa

môžu prejaviť napríklad u rozdielnych položiek súvahy, výsledovky a podsúvahových

položiek. Opatrenie Ministerstva financií z 13.11.2002 doplnené neskoršími predpismi

2 NEEDLES, B.E.-POWERS, M: Financial Reporting and Analysis. In: NEEDLES, B.E.-POWERS, M.: Financial Accounting. Boston : Houghton Mifflin Custom Publishing, 2001. s. 234 - 246.

18

ustanovuje podrobnosti o postupoch účtovnia a rámcovej účtovnej osnovy pre banky a

pobočky zahraničných bánk.3

Podobne ako pri podnikoch je súvaha banky rozdelená do 3 častí – na aktíva,

teda to, čo banka vlastní, na záväzky, to, čo banka dlží a na vlastné imanie, teda objem

majetku, ktorý bol do nej vložený jej zakladateľmi.4

Medzi hlavné položky aktív zaraďujeme peniaze a účty vedené v NBS,

poskytnuté úvery, cenné papiere, investície do dcérskych spoločností a do

nehnuteľností, majetok a ostatné aktíva. Položkami záväzkov sú záväzky voči

finančným inštitúciam a klientom, rezervy, emitované dlhodobé cenné papiere, ostatné

záväzky, záväzky zo splatnej a odloženej dane z príjmov. V konsolidovanej súvahe je

vlastné imanie rozdelené na vlastné imanie pripadajúce na vlastníkov materskej

spoločnosti a menšinové podiely.5

Výkaz ziskov a strát charakterizuje jednotlivé položky výnosov a nákladov ako

sú čisté výnosy z úrokov a z investícií, čisté výnosy z poplatkov a provízii, čistý zisk

z finančných operácií, ostatné prevádzkové výsledky, prevádzkové náklady, čistá tvorba

opravných položiek, daň z príjmov a čistý zisk.6

Medzi ďalšie výkazy, ktoré má banka povinnosť uviesť vo svojej výročnej

správe patria výkazy zmien vo vlastnom imaní, výkaz peňažných tokov a poznámky

k výkazom účtovnej závierky.

1.2 Štruktúra majetku

Vo všeobecnosti tvoria až 95 % bankových aktív pohľadávky od klientov, od

ostatných bánk vrátane pohľadávky od centrálnych bánk a investície do cenných

papierov. Zvyšok tvoria fixné aktíva ako budovy a zariadenia.

3 HORVÁTHOVÁ, E. – ŽIŽKOVÁ, P.: Medzinárodné účtovné štandardy a ich implementácia v bankovníctve. [online] December 2007 [cit. 23.2.2008] Dostupné z <http://www.derivat.sk/index.php?PageID=1391&SearchString=banka> 4 AMOSWEB: Bank Balance Sheet. [online] [cit. 4.2.2008] Dostupné z <http://www.amosweb.com/cgi-bin/awb_nav.pl?s=wpd&c=dsp&k=bank%20balance%20sheet> 5 HORVÁTHOVÁ, E. – ŽIŽKOVÁ, P.: Medzinárodné účtovné štandardy a ich implementácia v bankovníctve. [online] December 2007 [cit. 23.2.2008] Dostupné z <http://www.derivat.sk/index.php?PageID=1391&SearchString=bank > 6 NBS: Správa o výsledkoch analýzy slovenského finančného sektora za rok 2006. [online] [cit. 18.12.2007] Dostupné z <http://www.nbs.sk/DFT/PUBLIK/ANALYZA/2006.PDF>

19

Pohľadávky od klientov alebo tiež úvery sú najdôležitejšou položkou aktív pre

všetky banky. Úvery sú základným zdrojom úverových výnosov. Zatiaľ čo úver je

záväzkom pre dlžníka, je aktívom pre banku, teda pre veriteľa. Úvery zahŕňajú úvery

jednotlivcom (obyvateľstvo, živnostníci) a úvery podnikom (nefinančné spoločnosti,

finančné spoločnosti okrem bánk, vládny sektor, neziskové organizácie a iné ďalšie

spoločnosti). 7

Štruktúra záväzkov je podobná ako štruktúra majetku. Až 88 % bankových

zdrojov tvoria cudzie zdroje a menej ako 10 % je krytých vlastnými zdrojmi banky.

Cudzie zdroje zahŕňajú záväzky prijaté od klientov, ostatných bánk a emitované cenné

papiere. Najväčší záväzok bánk tvoria práve vklady od klientov. Pre každú banku je

nevyhnutné dosiahnuť potrebné finančné zdravie, teda schopnosť byť schopná splatiť

záväzky svojim klientom. 8

1.2.1 Bankové operácie

Banka pri vykonávaní svojej činnosti robí rôzne obchody za účelom dosiahnutia

zisku. Tieto operácie nazývame aktívne a pasívne operácie. Okrem týchto operácií

banka vykonáva aj neutrálne operácie. Pri týchto operáciách na neprejaví žiadna zmena

na aktívach a pasívach.

Medzi neutrálne operácie zaraďujeme:

- platobný styk a zúčtovanie,

- devízové operácie,

- úschovné operácie bánk,

- obstarateľské operácie

- operácie s cennými papiermi pre klienta,

- poradenská činnosť.9

Platobný styk a zúčtovanie patria medzi najmasovejšie operácie komerčných

bánk. Sú spojené s existenciou účtu a pohybu finančných prostriedkov na ňom. Práve

založenie účtu a jeho riadenie patria medzi kontaktné operácie banky a klienta.

7 AMOSWEB: Bank Balance Sheet. [online] [cit. 4.2.2008] Dostupné z < http://www.amosweb.com/cgi-bin/awb_nav.pl?s=wpd&c=dsp&k=bank%20balance%20sheet > 8 AMOSWEB: Bank Balance Sheet. [online] [cit. 4.2.2008] Dostupné z < http://www.amosweb.com/cgi-bin/awb_nav.pl?s=wpd&c=dsp&k=bank%20balance%20sheet > 9 PILCH, C.: Bankové úvery a ostatné bankové operácie. [online] Máj 2006 [cit. 12.1.2008] Dostupné z <http://www.derivat.sk/index.php?PageID=374&SearchString=banka>

20

Na platobný styk nadväzujú devízové operácie a s nimi spojené zmenárenské

služby. Pri týchto operáciách ide o konverziu domácej meny na zahraničnú a naopak.

Čoraz viac sa začínajú využívať úschovné operácie bánk, pri ktorých banky

prijímajú do úschovy cenné papiere, drahé kovy, šperky, listiny, umelecké predmety,

ktoré sú uschované v trezoroch banky.

Obstarateľské operácie sú operácie, pri ktorých klient poveruje banku na

obstaranie určitých záležitostí (napríklad inkasovanie výnosu z cenných papierov

uschovaných v banke), k zastupovaniu na valnom zhromaždení, k uplatneniu práva

prioritného nákupu pri ďalšej emisii cenných papierov a pod. 10

Operácie s cennými papiermi zahŕňajú okrem úschovy a správy cenných

papierov aj ich obchodovanie a investovanie a s tým spojené poradenské služby

a taktiež služby spojené s emisiou cenných papierov.11

Poradenská činnosť nadobúda v súčasnosti čoraz viac na význame. Mnoho bánk

poskytuje služby osobných finančných poradcov a rady najmä v oblasti investícií do

cenných papierov.

1.2.2 Aktívne a pasívne operácie bánk

Aktívne a pasívne operácie banky majú úzky súvis so štruktúrou bankovej

súvahy. Prostredníctvom aktívnych operácií banky poskytujú dočasne voľné finančné

prostriedky klientom, čiže im vzniká pohľadávka alebo aktívum. Výsledkom bankových

operácií, ktorými banky získavajú peňažné prostriedky na svoje obchody je dlh –

pasívum, preto v tejto súvislosti hovoríme o pasívnych operáciách. V tabuľke 1 je

uvedená zjednodušená bilančná štruktúra banky.

10 PILCH, C.: Bankové úvery a ostatné bankové operácie. [online] Máj 2006 [cit. 12.1.2008] Dostupné z <http://www.derivat.sk/index.php?PageID=374&SearchString=banka> 11 GALLO, P.: Základy moderného bankovníctva. Bratislava : Elita, 1995. s. 110.

21

Tabuľka 1 Zjednodušená bilančná štruktúra banky

AKTÍVA PASÍVA

Pokladničná hotovosť Cudzí kapitál:

Pohľadávky voči NBS, zahraničným - záväzky voči bankám

Pohľadávky voči iným bankám - záväzky voči klientom

Pohľadávky voči klientom - záväzky z dlhových cenných papierov

Dlhové cenné papiere - prijaté dlhodobé úvery osobitého

Akcie, podielové listy a ostatné podiely - rezervy

Dlhodobý nehmotný majetok - ostatné pasíva

Dlhodobý hmotný majetok - daňové záväzky

Ostatné aktíva Kapitál banky:

Daňové pohľadávky a) Základné imanie

Oprávky b) Kapitálové/ážiové fondy

c) Rezervy tvorené zo zisku a rezervné

d) Oceňovacie rozdiely

- neuhradený zisk alebo strata

- zisk alebo strata za bežné obdobie (Zdroj: NBS: Výročná správa za rok 2006. [online] [cit.18.12.2007] s. 157 Dostupné z

<http://www.nbs.sk/>)

Okrem súvahových položiek banka vykazuje aj podsúvahové položky. Medzi

takéto podsúvahové položky zaraďujeme pohľadávky a záväzky zo záruk voči bankám

ako napríklad prijaté a poskytnuté záruky a prísľuby medzi bankami. Ďalej záruky

poskytnuté štátom a inými subjektmi, pohľadávky a záruky voči klientom (sankcie,

zmenkové ručenie), pohľadávky a záväzky z termínových operácií, ostatné pohľadávky

a záväzky z finančného prenájmu, hodnoty prijaté alebo odovzdané do správy iným

bankám (jedná sa o cenné papiere).12

1.2.3 Aktívne operácie bánk

Aktívne operácie úzko nadväzujú na úspešnosť činností obchodnej banky v

oblasti depozitných aktivít, tzn. na úspešnosť pri tvorbe zdrojov. Názov aktívne je

12 SYSÁKOVÁ, V.: Prednášky z predmetu Bankovníctvo. In: Bilancia banky (21.11.2006). Bratislava : Univerzita Komenského, Fakulta Managementu.

22

vyjadrením tej skutočnosti, že v súvahe sa tieto obchody premietajú na strane aktív –

použitie prostriedkov.

Pokladničnú hotovosť tvoria bankovky a mince domácej a zahraničnej meny

v pokladnici ako aj v trezore. Taktiež tu zaraďujeme osobitne vedené operácie so zlatom

a kolky a známky. Výnosovosť a rizikovosť tejto kategórie aktív je nulová, pričom však

jej likvidita je vysoká.

Pohľadávky voči bankám tvoria repo operácie, úvery na medzibankovom trhu

a vklady v iných bankách. Tieto pohľadávky súvisia v riadením likvidity a riadením

menovej politiky. Do tejto kategórie zahrňujeme takisto povinné minimálne rezervy.13

Ďalšou skupinou bankových aktív sú cenné papiere. Cenné papiere, o ktorých

hovoríme v časti aktív sa delia do kategórií:

- cenné papiere určené na obchodovanie,

- cenné papiere určené k predaju,

- cenné papiere držané do splatnosti,

- podriadené cenné papiere, primárne neurčené na obchodovanie.14

Cenným papierom určeným na obchodovanie sa rozumie cenný papier, ktorý je

finančným aktívom držaným za účelom obchodovania a dosahovania zisku z cenových

rozdielov v krátkom čase.

Pod cenným papierom určeným na predaj rozumieme cenný papier, ktorý je

finančným aktívom, ale nie je určený na obchodovanie ani držaným do splatnosti.

Pod pojmom cenný papier držaný do splatnosti rozumieme finančné aktívum so

stanovenou splatnosťou, ktorý ma banka záujem držať do splatnosti, teda napríklad

nemá v úmysle uplatniť predajnú opciu na tento cenný papier. Do tejto kategórie

nepatria akcie, podielové listy ani dlhopisy.

1.2.3.1 Pohľadávky voči klientom

Medzi pohľadávky voči klientom zaraďujeme všetky druhy úverov. Paragraf 5

zákona 483/2001 Z.z. o bankách v znení neskorších predpisov charakterizuje úver ako

dočasné poskytnutie peňažných prostriedkov v akejkoľvek forme vrátane faktoringu

a forfajtingu. Banka sa stáva veriteľom a účtuje svojmu dlžníkovi úrok ako cenu úveru.

13 SYSÁKOVÁ, V.: Prednášky z predmetu Bankovníctvo. In: Bilancia banky (21.11.2006). Bratislava : Univerzita Komenského, Fakulta Managementu. 14 JÍLEK, J. – SVOBODOVÁ, J.: Účetnictví bank a finančních institucí 2004. Praha : Grada, 2004. s. 183.

23

Dlžník má záväzok voči banke a je povinný splatiť dlh spolu s dohodnutým úrokom.

Bankové úvery je možné členiť podľa rôznych kritérií, najčastejšie členenie je

z hľadiska splatnosti na krátkodobé a dlhodobé úvery, členenie z hľadiska odvetvia

podnikania, členenie podľa zabezpečenia, podľa hodnoty na účtoch na korunové

a devízové, podľa toho z čoho sa splácajú na kapitálové a finančné a členenie podľa

ekonomických subjektov.

Členenie úverov podľa splatnosti15

V tabuľke 2 sú zhrnuté najzákladnejšie krátkodobé a dlhodobé úvery.

Krátkodobé úvery sú úvery poskytované na kratšie časové obdobie nepresahujúce jeden

rok. Medzi strednodobé a dlhodobé úvery zaraďujeme úvery so splatnosťou nad 1 rok.

Tieto úvery majú pokryť investičné náklady klienta, avšak pri týchto úveroch sa banka

púšťa do väčšieho rizika ako pri krátkodobých úveroch.

Tabuľka 2 Členenie úverov podľa splatnosti

Krátkodobé úvery: Dlhodobé úvery:

- Kontokorentný úver - Emisná pôžička

- Účelový úver - Úverový úpis

- Lombardný úver - Hypotekárny úver

- Spotrebiteľský úver - Účelový úver

- Spotrebiteľský úver (Zdroj: PILCH, C.: Bankové úvery a ostatné bankové operácie. [online] Máj 2006 [cit. 12.1.2008]

Dostupné z <http://www.derivat.sk/index.php?PageID=374&SearchString=banka>)

Medzi základné krátkodobé úvery patrí kontokorentný úver. Kontokorentný úver

sa poskytuje na kontokorentnom účte, ktorý je kombináciou bežného a úverového účtu,

na ktorom sa uskutočňujú platby. Rozdiel medzi kontokorentným účtom a bežným

účtom spočíva v možnosti poskytnutia úverového rámca. V praxi to znamená, že klient

môže isť do debetu a nemusí banku žiadať o poskytnutie krátkodobého úveru, banka mu

sama poskytne kontokorentný úver, s vopred dohodnutím limitom. Zároveň sa klient

15PILCH, C.: Bankové úvery a ostatné bankové operácie. [online] Máj 2006 [cit. 12.1.2008] Dostupné z <http://www.derivat.sk/index.php?PageID=374&SearchString=banka> GALLO, P.: Základy moderného bankovníctva. Bratislava : Elita, 1995. s.164 – 168. RÁKOCIOVÁ, V.: Bankové úvery. In: MAKÚCH, J. a kol.: Komerčné banky. Bratislava : Sofa, 1994. s. 47 - 76.

24

dohodne s bankou na podmienkach čerpania tohto úveru. Výhody tohto úveru spočívajú

v jeho veľkosti a jeho dostupnosti pre okamžité potreby klienta.

Medzi ďalšie krátkodobé úvery patria účelové úvery. Tieto úvery banka

poskytuje na presne stanovený účel, pričom prostriedky z tohto úveru nie je možné

využiť na iný účel. Objektom tohto úveru sú potreby súvisiace s podnikateľskou

činnosťou, ďalej úvery na krytie prechodného nedostatku finančných prostriedkov

a preklenovacie úvery.

Zmenkové úvery sú poskytované na základe zmenky. Zmenka podlieha

pravidlám zmenkového a šekového pravidla. Môžeme ju definovať ako cenný papier,

v ktorom sa vystaviteľ zmenky zaviaže písomnou formou, že zaplatí alebo dá príkaz

tretej osobe, aby určitú sumu zaplatila v určitej dobe a na určitom mieste. Môžu

vystupovať vo forme eskontného úveru, negociačného úveru, akceptačného úveru

a rambourského úveru.

Lombardný úver je spravidla poskytovaný a splácaný naraz. Podľa toho, čím je

zabezpečený je rozdelený do kategórií ako napríklad lombardný úver na cenné papiere,

tovar, pohľadávky, drahé kovy a iné cennosti. Najrozšírenejšou formou tohto úveru je

práve lombardný úver na cenné papiere.

Spotrebiteľský úver môže byť krátkodobým aj dlhodobým úverom. Pohybuje sa

v intervale od 10 000 do 100 000 SK so splatnosťou od 3 mesiacov do 3 rokov. Banka

poskytuje spotrebiteľský úver na financovanie osobných potrieb fyzických osôb podľa

zákona 258/2001 Z.z. o spotrebiteľskom úvere. Spotrebiteľský úver nemôže byť

poskytnutý na financovanie podnikateľskej činnosti. V zmysle zákona

o spotrebiteľskom úvere banka poskytuje svojim klientom úvery bez sledovania účelu

použitia a na dohodnutý účel použitia. Príkladom je spotrebiteľský úver na bývanie

predovšetkým pre klientov, ktorí nechcú alebo nemôžu zabezpečiť úver nehnuteľnosťou

a potrebujú nižšiu sumu ako pri hypotéke.

V prípade emisnej pôžičky ide o dlhodobý úver, ktorý nie je priamym bankovým

úverom na základe zmluvy. Finančný trh totiž dáva svojím užívateľom možnosť požičať

si na finančnom trhu priamo a to pomocou úverových cenných papierov. Na banku sa

klient obracia sa žiadosťou o zabezpečenie predaja ním emitovaných cenných papierov.

Banka môže odkúpiť časť dlhopisov od vlastníka a tým mu poskytnúť pôžičku bez

úverovej zmluvy, teda emisnú pôžičku.

Ďalšou formou dlhodobého úveru je úverový úpis, na základe ktorého sa

poskytuje úver. Je to v podstate alternatíva emisnej pôžičky. Rozdiel spočíva v tom, že

25

klient sa priamo so žiadosťou o pôžičku obracia na banku, ktorá mu úver poskytuje na

základe úverového úpisu, ktorý je dokladom o poskytnutí úveru. Nie je však cenným

papierom, nie je ho teda možné predať pred splatnosťou.

Hypotekárny úver je podľa § 67 zákona 483/2001 Z.z. o bankách dlhodobým

úverom s lehotou splatnosti najmenej štyri roky a najviac 30 rokov zabezpečeným

nehnuteľnosťou, pričom môže byť zabezpečený aj nehnuteľnosťou, ktorá iba vzniká.

Hypotekárny úver banka poskytuje na účely nadobudnutia nehnuteľnosti alebo jej časti,

na výstavbu alebo dokončenie stavby a na údržbu nehnuteľností. Býva zvyčajne

úročený buď fixným alebo variabilným úrokom, pričom niektoré banky pripúšťajú aj

kombináciu oboch spomínaných úročení. Hypotekárne úvery sú mimoriadne citlivé na

zmeny makroekonomických podmienok, vyhovuje im stabilné prostredie.

Strednodobé a dlhodobé účelové úvery sú poskytované na presne stanovený účel

s dohodnutou dobou splatnosti. Sú určené predovšetkým na krytie investičných potrieb

klientov.

Členenie podľa ekonomických sektorov16

Dôležitým členením úverov je členenie podľa ekonomických sektorov. Z rámci

tohto rozdelenia úvery delíme na úvery retailu a úvery podnikom. Do retailového

segmentu patria úvery obyvateľstvu alebo tiež účty občanov a úvery živnostiam.

Do korporátneho segmentu sú zaradené úvery poskytnuté nefinančným

spoločnostiam, finančným spoločnostiam okrem bánk, úvery poskytnuté poisťovniam

a penzijným fondom, verejnej správe, neziskovým inštitúciám slúžiacim prevažne

domácnostiam a nerezidentom. Poslednú kategóriu tvoria úvery, ktoré nie sú zaradené

do žiadneho zo spomenutých sektorov. Úvery sú v rámci sektorového členenia

rozdelené podľa meny, v ktorej boli poskytnuté a zároveň z hľadiska času

a zabezpečenia.

16 NBS: Mesačný výkaz o úveroch. [online] [cit. 20.12.2007] Dostupné z <http://www.nbs.sk/>

26

Členenie podľa odvetvia podnikania

Ďalším členením úverov je členenie podľa odvetvového hľadiska. Tvorí ho

prevažne členenie na poľnohospodárstvo a priemyselnú výrobu. Podľa kritérií NBS sú

úvery podľa odvetvovej klasifikácie zoradené v tabuľke 3.

Tabuľka 3 Klasifikácia odvetví

poľnohospodárstvo, poľovníctvo, rybolov a chov rýb

lesníctvo, ťažba dreva a súvisiace služby

ťažba nerastných surovín

priemyselná výroba - spolu

výroba a rozvod elektriny, plynu a vody

stavebníctvo

obchod, oprava sp. tovaru a mot. vozidiel, hotely a reštaurácie

služby cestovných kancelárií a agentúr; turistické služby

doprava, skladovanie, pošty a telekomunikácie

finančné sprostredkovanie okrem poistenia a DZ

poistenie a dôchodkové zabezpečenie okrem PSZ

ostatná činnosť spolu

(Zdroj: NBS: Mesačný výkaz o úveroch podľa odvetvovej klasifikácie ekonomických činností. [online]

[cit. 20.12.2007] Dostupné z <http://www.nbs.sk/>)

Úvery môžu byť ešte členené podľa oblasti, v ktorej boli poskytnuté. Podľa toho

rozoznávame úvery poskytované krajom, ktoré sú ďalej členené z časového hľadiska

a podľa sektorového rozdelenia. Práve spomínané sektorové členenie je dôležité

z hľadiska ďalších analýz a vzájomných porovnávaní bankových sektorov krajín.

Členenie úverov podľa zabezpečenia

Podľa opatrenia číslo 3 z roku 1995 NBS o pravidlách hodnotenia pohľadávok

a podsúvahových položiek bánk podľa rizík v nich obsiahnutých a pre tvorbu zdrojov na

krytie rizík, banka musí členiť pohľadávky voči klientom na nasledovné kategórie:

- štandardné pohľadávky. O týchto pohľadávkach sa nedá pochybovať,

pohľadávka bude splatená načas v plnej výške jej nominálnej hodnoty podľa

dohodnutej zmluvy. Oneskorenie v platbách nie je dlhšie ako 30 dní. Týmto

pohľadávkam je priradená riziková váha nula.

27

- štandardné pohľadávky s výhradou. Platobná situácia klienta je prechodne

horšia, ale na základe získaných informácií sa predpokladá, že pohľadávka bude

splatená v plnej výške svojej nominálnej hodnoty. Oneskorenie v platbách je

dlhšie ako 30 dní, ale nie dlhšie ako 90 dní.

- neštandardné pohľadávky (klasifikované). Tieto pohľadávky nebudú splatené

v plnej výške ich nominálnej hodnoty. Dlžník má výrazne zlý hospodársky

vývoj, finančné a ekonomické ťažkosti. Je tu predpoklad, že v blízkej budúcnosti

sa stane platobne neschopným. Oneskorenie je dlhšie ako 90 dní, ale nie väčšie

ako 180 dní. Banka tvorí opravné položky do 50 % nominálnej hodnoty

pohľadávky, ak klient neposkytol banke požadované finančné výkazy.

- pochybné a sporné pohľadávky. Ich splatnosť v plnej výške je vysoko

nepravdepodobná alebo sporná, dlžník je nesolventný. Oneskorenie je väčšie

ako 180 dní, nie väčšie ako 360 dní. Banka tvorí opravné položky do 70 %

nominálnej hodnoty pohľadávky.

- stratové alebo tiež nenávratné pohľadávky. Opravné položky sú tvorené na 100

% z hodnoty pohľadávky, klient neplatí viac ako 360 dní. Za stratovú sa

považuje tiež pohľadávka dlžníka vo vyrovnávacom konaní alebo pohľadávka

dlžníka, ktorého majetok bol prihlásený na konkurz.17

Pri klasifikovaných pohľadávkach banka tvorí opravné položky, ktoré pre ňu

znamenajú náklady. Časový interval opravných položiek závisí od toho, ako skoro

začne klient úver splácať. Keď klient začne splácať pohľadávku, teda znižovať svoj

záväzok voči banke, pohľadávka sa zníži a o túto sumu sa zníži aj opravná položka

v nákladoch, a účtovne sa suma presunie do výnosov. Banka stanovuje opravnú položku

tak, že rozdiel medzi istinou pohľadávky a bankou zohľadneným zaistením danej

pohľadávky násobí koeficientom:

- 0,01 v prípade štandardnej pohľadávky s výhradou,

- 0,2 v prípade neštandardnej pohľadávky,

- 0,5 v prípade pochybnej a spornej pohľadávky,

- 1,0 v prípade stratovej alebo nenávratnej pohľadávky.18

Poskytovanie úverov je upravované zákonmi a internými normami, ktoré vydáva

NBS ako opatrenie č.3 z roku 1995 o pravidlách hodnotenia pohľadávok

17 PRNO, I.: Bankovníctvo. Bratislava : Iris, 2000. s. 78-79. 18 JÍLEK, J. – SVOBODOVÁ, J.: Účetnictví bank a finančních institucí 2004. Praha : Grada, 2004, s. 145.

28

a podsúvahových položiek bánk podľa rizík v nich obsiahnutých, opatrenie č.3 z roku

2004 o likvidite bánk a pobočiek zahraničných bánk a o postupe riadenia rizika likvidity

bánk a likvidity pobočiek zahraničných bánk, opatrenie č.4 z roku 2004 o primeranosti

vlastných zdrojov financovania bánk. Likvidita predstavuje schopnosť premieňať aktíva

na peňažné prostriedky bez zbytočných strát na účel riadneho a včasného plnenia

peňažných záväzkov. Podľa opatrenia NBS č.3/2004 sa pod rizikom likvidity rozumie

možnosť straty schopnosti banky splatiť svoje záväzky v čase ich splatnosti. Podľa

tohto opatrenia NBS ustanovuje bankám metódy a postupy pre riadenie likvidity za

účelom obmedzenia rizika likvidity. Opatrenie NBS kladie dôraz na štruktúru aktív

a pasív, na požiadavky na likvidnosť a obchodovateľnosť aktív, na používanie

finančných nástrojov a na zaistenie dostatočnej stabilizácie a diverzifikácie zdrojov. Pre

banky zavádza ukazovateľ stálych a nelikvidných aktív (pomer súčtu stálych aktív

a nelikvidných aktív k vybraným položkám pasív) a vymedzuje, čo sa pre účely výpočtu

tohto ukazovateľa považuje za stále aktíva, nelikvidné aktíva a vybrané položky pasív.

Banky sú povinné udržiavať hodnotu tohto ukazovateľa vo výške najviac 1, čo

znamená že sa vyžaduje, aby celý objem vymedzených stálych a nelikvidných aktív bol

neustále krytý vymedzenými (v podstate dlhodobými) zdrojmi.

Opatrenie NBS č.4/2004 vymedzuje z vlastných zdrojov banky tú časť na krytie

rizík, ktorá prevýši hodnotu 8 % rizikovo vážených aktív z pohľadávok zaznamenaných

v bankovej knihe. Obsahom časti tohto usmernenia je stanoviť bankám povinnosť

udržiavať stanovený objem kapitálu, ktorý musí absorbovať prípadné straty vyplývajúce

z rizikového charakteru.

1.2.3.2 Ostatné aktívne operácie bánk

Banky uskutočňujú okrem úverových obchodov a investičných operácií ďalšie

aktívne obchody. Medzi tieto obchody patrí:

- factoring, teda odkúpenie krátkodobých pohľadávok bankou z iniciatívy

majiteľa bez spätného postihu,

- forfaiting, alebo tiež odkúpenie strednodobých a dlhodobých pohľadávok bez

spätného postihu,

29

- leasing, prenájom investičných zariadení, predmetov dlhodobej spotreby a iných

predmetov za dohodnuté nájomné na určitú dobu.19

Aktívne operácie komerčných bánk sú v pravom slova zmysle podnikateľskou

činnosťou bánk. Od nich v podstatnej miere závisí úspešnosť každej banky, pretože sú

zdrojom výnosov a tým aj vytvárania zisku komerčnej banky.

1.2.4 Pasívne operácie bánk

Pasívnymi operáciami si banka sústreďuje zdroje, s ktorými následne vykonáva

svoju činnosť. Tieto zdroje, ktoré tvoria tzv. bankové pasíva sa skladajú z vlastného

kapitálu, ktorý tvorí asi 8 % pasív a cudzieho kapitálu, tvorí viac ako 90 % všetkých

pasív. S rastom pasív teda dochádza k nárastu zdrojov, a tým aj kapitálu na jeho ďalšie

využitie. So zvyšovaním pasív dochádza k nárastu aktív a podnikateľskej činnosti bánk.

Záväzky voči centrálnej banke a komerčným bankám tvoria úvery z centrálnej

banky a úvery od ostatných bánk. Členia sa napríklad podľa termínu splatnosti a podľa

meny. Banky si požičiavajú od iných bánk najmä z dôvodu potreby zvýšiť úverové

zdroje a z potreby vyrovnávať svoju pozíciu a dodržiavať likviditu predovšetkým

z dôvodu výberu vkladov, oneskorenia splátok úverov, atď.

Záväzky z cenných papierov predstavujú záväzky z cenných papierov

na obchodovane a záväzky z emisie cenných papierov. Pod pojmom záväzok sa rozumie

finančný záväzok, ktorý vznikol predajom cenného papiera, ktorý bol prijatý v repo

obchodoch alebo pri požičaní cenného papiera od inej účtovnej jednotky.

Rezervy plnia špecifickú funkciu pomocou, ktorej sa zabezpečuje správne

vykazovanie hospodárskeho výsledku. Je pre nich charakteristické, že ich účel je

známy, avšak suma ich použitia a čas ich použitia sú neznáme. 20

19 PRNO, I.: Bankovníctvo. Bratislava : Iris, 2000. s. 132 – 136. 20 MAJTÁNOVÁ, A.: Účtovníctvo bánk a poisťovní. Bratislava: Elita, 1994. s. 23.

30

1.2.4.1 Záväzky prijaté od klientov21

Najväčšiu skupinu cudzích zdrojov tvoria vklady prijaté od klientov. Podľa

paragrafu 5 zákona č. 483/2001 Z. z. o bankách v znení neskorších predpisov, pod

pojmom vklad rozumieme zverenie peňažných prostriedkov, ktoré predstavujú záväzok

voči vkladateľovi na ich výplatu. Zákon 118/1996 Z.z. o ochrane vkladov v znení

neskorších predpisov, definuje vklad ako zverené peňažné prostriedky, ktoré

predstavujú záväzok banky alebo pobočky zahraničnej banky voči vkladateľovi na ich

výplatu, a to vrátane úrokov a iných majetkových výhod spojených s vkladom s

výnimkou vkladov fyzických osôb - podnikateľov zriadených na účely podnikania a

anonymných vkladov. Za vklad sa považujú aj peňažné prostriedky uložené v banke

alebo v pobočke zahraničnej banky ako notárska úschova, ak ich príjemcom je fyzická

osoba. Za vklad sa na účely tohto zákona nepovažujú vklady vo forme verejne

obchodovateľných cenných papierov. Najtypickejšími druhmi vkladov sú:

- Vklady na požiadanie,

- Termínované vklady,

- Úsporné vklady,

- Depozitné certifikáty a vkladové listy,

- Obligácie.

Typickým príkladom vkladu na požiadanie je bežný účet alebo tiež nazývaný

vistavklad, čiže denné peniaze. Sú to peniaze, ktoré sú klientovi denne k dispozícií, teda

ich stav sa môže neustále meniť, sú najmenej stabilným cudzím zdrojom, čo pre banku

spôsobuje veľké nebezpečenstvo z hľadiska likvidity. Vklady na požiadanie sú podľa

sektorového členenia rozdelené na vklady podnikov, vklady verejnej správy, vklady od

finančných inštitúcií okrem bánk a iné vklady.

Vklady podnikov predstavujú podstatnú časť, skoro 50 % všetkých vkladov na

požiadanie. Zvyčajne bývajú úročené od 0,1 do 0,3 %. Rozdeľujeme ich na bežné účty

s úverovým rámcom a bez úverového rámca, pričom rozdiel medzi nimi dvoma tvorí

21 PETRJÁNOŠOVÁ, B.: Zdroje komerčnej banky. In: MAKÚCH, J.a kol. : Komerčné banky. Bratislava : Sofa, 1994. s. 7- 18. PILCH, C.: Komerčné banky. [online] Marec 2006 [cit. 12.1.2008] Dostupné z <http://www.derivat.sk/index.php?PageID=269&SearchString=banka> PRNO I.: Bankovníctvo. Bratislava : Iris, 2000. s. 47 – 54.

31

možnosť prejsť do debetu v prípade účtu s úverovým rámcom. Avšak aj tu je stanovený

limit a pri prekročení tohto limitu je podnik vysoko penalizovaný.

Bežné účty obyvateľstva tvoria druhú najväčšiu položku vkladov na požiadanie.

Predstavujú bežné účty obyvateľov, pri ktorých sa vykazuje určitý, aj keď neustále sa

meniaci zostatok, z ktorého sú uhrádzané platobné záväzky obyvateľov. Tieto účty sa

spájajú s bezhotovostným stykom obyvateľstva a jeho rozširovaním.

Vklady verejnej správy sú volatilnou zložkou vkladov a závisia od daného

rozpočtovacieho obdobia vlády.

Všetky tieto vklady, nezávisle od vkladateľa, majú niekoľko spoločných

vlastností. Pre banku predstavujú nákladný a zároveň najmenej stabilný peňažný zdroj,

práve kvôli spomínanej nestabilite vkladov a ich vysokej náročnosti na spracovanie.

Môžu sa ukladať v domácej aj zahraničnej mene. Zriaďujú sa v každej banke podľa

stanovených podmienok na základe pravidiel ustanovených v Obchodnom zákonníku č.

523/1991 Z.z. V súlade s týmto ustanovením možno zriadiť účet na základe písomnej

zmluvy medzi bankou a klientom. Banka sa zaväzuje zriadiť bežný účet od dohodnutej

určitej doby na určitú dohodnutú menu. S týmto účtom disponuje zásadne majiteľ účtu.

Podľa Obchodného zákonníka je banka povinná prijímať vklady alebo platby

v prospech účtu a vykonávať úhrady z účtu v príslušnej mene, v ktorej je účet vedený,

na základe príkazu majiteľa účtu, prípadne za podmienok stanovených v zmluve, a to

v deň po doručení príkazu. Taktiež je banka povinná oznámiť v lehotách stanovených

v zmluve majiteľom účtu údaje o prijatých a uskutočnených platbách. Môže to byť

formou písomného výpisu, technického nosiča a prenosu dát, v závislosti od vzájomnej

dohody.

Ďalším druhom klientskych vkladov sú termínované vklady. Pri nich sa

vkladateľ zaviaže, že nebude prostriedkami istú dobu disponovať, za čo dostane od

banky pripísaný vyšší úrok. Doba viazanosti býva rozdielna od 1 mesiaca až po 24

mesiacov, v niektorých prípadoch sa môže dohodnúť aj vyššia viazanosť. Výber

termínovaného vkladu môže byť obmedzený dvojakým spôsobom a to buď dohodnutým

termínom splatnosti alebo dohodnutou výpovednou lehotou alebo v praxi často

používanou kombináciou oboch spomínaných metód. Termínované vklady sú úročené

vyššou úrokovou sadzbou, nakoľko dovoľujú bankám ich väčšie úverové použitie, ktoré

je odstupňované podľa výšky vkladu a trvania výpovednej lehoty. Z časového hľadiska

alebo z hľadiska dĺžky obmedzenia vkladu môžeme rozdeliť termínované vklady na

krátkodobé a dlhodobé. Medzi krátkodobé termínované vklady patria vklady

32

s krátkodobým obmedzením vyberania vkladov. Je pri nich stanovený pevný termín

výplaty spolu s presne stanovenou výškou vkladu, vtedy hovoríme o pevných vkladoch

alebo presná suma nie je dohodnutá, presne stanovený je len termín výplaty, vtedy sa

jedná o otvorený účet. V prípade dlhodobých termínovaných vkladoch hovoríme

o vkladovom účte, ktorý vzniká na základe zmluvy s bankou a je určený na uloženie

prostriedkov, bez možnosti obratov platieb. Tento terminovaný účet patrí medzi

najbežnejšie formy vkladových klientskych účtov. Podobný charakter majú i účty

stavebného sporenia.

Úsporné vklady predstavujú pre banku stabilnejší zdroj príjmov ako bežné účty,

pričom sa predpokladá, že klient nebude s vkladmi dlhšiu dobu disponovať, teda sú aj

úročené vyšším úrokom než bežné účty. Rozdiel medzi terminovanými vkladmi

a úspornými vkladmi je v termíne výberu. U úsporných vkladov tento termín nie je

stanovený. Druh úsporných vkladov závisí od ponuky jednotlivých bánk, avšak

najčastejšie rozlišujeme 5 druhov úsporných účtov.

Ďalší druh tvoria vkladové účty v spojení s vkladnou knižkou. Druh vkladnej

knižky závisí od ponuky banky, avšak najbežnejšie sú knižky úročené alebo výherné.

Účty majetkového sporenia alebo tiež majetkové vklady slúžia k dlhodobému

investovaniu vkladov do cenných papierov, pričom úroková miera na tieto vklady závisí

od priemernej úrokovej miery na kapitálovom trhu cenných papierov.

Ďalej k úsporným vkladom patria účty stavebného a poistného sporenia.

V prvom prípade má vkladateľ nárok po uplynutí potrebného počtu rokov a pri

nahromadení určitej čiastky na ďalšie výhody ako napríklad poskytnutie pôžičky za

výhodnejšie podmienky. V druhom prípade sa jedná o vklady obyvateľstva spojené so

životným poistením. Základným znakom životného sporenia sú pravidelné vklady počas

trvania dohodnutej lehoty poistenia. Okrem klasického životného poistenia banky

ponúkajú vylepšené produkty poistenia, ktoré umožňujú klientovi investovať do

výnosných finančných fondov a tým si zabezpečiť vyššie výnosy.

Poslednou špecifickou kategóriou sú účty doplnkového dôchodcovského

sporenia. Banky ponúkajú svojim klientom možnosť doplnenia finančných prostriedkov

v rámci celoživotného sporenia. Tieto sporenia bývajú často v spolupráci s DSS.

Vkladové listy a depozitné certifikáty majú formu cenného papiera. Emitujúca

banka sa v certifikáte zaviaže zaplatiť vklad v stanovenom termíne a vyplatiť držiteľovi

certifikátu úrok. Vybrať vklad pred lehotou splatnosti nie je možné. Tieto certifikáty

33

bývajú väčšinou obchodovateľné. Ich splatnosť môže byť rôzna, pohybuje sa od 30 až

do 90 dní, niekedy to môže byť až rok.

V prípade, že si banka potrebuje zabezpečiť peňažné zdroje s istotou, že veriteľ

neskôr nezmení svoje rozhodnutie, emituje obligácie. Dlhodobé obligácie sa emitujú

s pevnou lehotou splatnosti na 5 až 15 rokov. V závislosti od emitenta banky emitujú

rôzne druhy burzovo – obchodných obligácií, konvertibilné dlhopisy a opčné dlhopisy.

Strednodobým zdrojom bankových obligácií sú bankové pokladničné poukážky, ktoré

vypĺňajú medzeru medzi depozitnými certifikátmi a dlhodobými obligáciami. Ich lehota

splatnosti sa pohybuje od 1 do 4 rokov.

Z pohľadu na pasívne a aktívne bankové operácie možno povedať, že ich

riadenie je sériou postupov, pri ktorej sú na jednej strane aktíva, prinášajúce zisk

(pôžičky, investície), ktoré sú financované príslušnými pasívami a na druhej strane sa

prijímajú pasíva ku ktorým sa hľadajú primerané ziskové aktíva.22Riadenie aktív a pasív

musí byť prispôsobené súčasným potrebám banky a musí byť v súlade s troma

základnými zásadami bánk:

1. zásada rentability – banka sa snaží dosiahnuť maximálne výnosy a čo

najnižšie náklady. Pri tejto svojej činnosti môže banka podnikať aj riskantné obchody,

ktoré potom môžu ovplyvniť jej činnosť ako celku.

2. zásada likvidity – schopnosti splatiť svoje záväzky v ktoromkoľvek okamihu,

3. zásada istoty – každá operácia je spojená s určitým rizikom. Banka musí byť

schopná a pripravená čeliť týmto rizikám.23

Zásada likvidity a rentability sú vo vzájomnom rozpore. Najlikvidnejšie aktíva

prinášajú najmenší zisk. Preto sa banky snažia o čo najobozretnejšie riadenie likvidity,

ktoré je predmetom opatrení centrálnych bánk. Na riadenie likvidity sa možno pozerať

ako na prostriedok na maximalizáciu bohatstva, nakoľko zisky sú späté so zmenou

úrokových sadzieb, ktoré sú závislé od splatnosti aktív a pasív. S riadením likvidity

bezprostredne súvisia riziká súvisiace so získavaním zdrojov a riziká vyplývajúce z

úrokových sadzieb. Riziko získavania zdrojov je riziko, že banky nebudú mať dostatok

zdrojov, aby mohli plniť svoje finančné záväzky. Medzi faktory ovplyvňujúce dostatok

zdrojov patria neočakávané výpadky vo výnosnosti aktív, neočakávané čerpanie

22 WILSON, J.S.G.: Bankové riadenie aktív a pasív. In: WILSON, J.S.G. a kol.: Manažment bankových aktív a pasív. Bratislava : Elita, 1995. 333s. 23 PRNO, I.: Bankovníctvo. Bratislava : Iris, 2000. s. 31.

34

vkladov alebo pohyby v profile splatnosti aktív a pasív. Práve z tohto dôvodu sa banky

snažia o diverzifikáciu svojho portfólia vkladov a úverov. S ohľadom na riziko

súvisiace s úrokovými sadzbami sa snažia v portfóliu držať zmes aktív a pasív, ktoré sú

zároveň citlivé aj necitlivé na zmenu úrokových sadzieb. Ako už bolo spomenuté pri

úveroch, riadenie likvidity je sledované NBS (centrálnymi bankami), pretože patrí

medzi základnú bankovú činnosť.

1.3 Kapitálová štruktúra bánk24

Pod pojmom kapitál rozumieme vlastné zdroje financovania obchodného

majetku podnikateľa. Podľa IAS je kapitál zvyšková položka aktív po odčítaní

záväzkov. Kapitál predstavuje jednu z podstatných zložiek finančnej stability banky.

Odráža jej solventnosť, respektíve insolventnosť. Ukazovateľ kapitálovej primeranosti

nesmie byť nižší ako 8 %. Presnejšie uplatňuje pravidlá kapitálovej primeranosti

BASEL II. Basel II. predstavuje medzinárodnú dohodu o výške minimálneho kapitálu,

a to 8 % z rizikovo vážených aktív. Kladie dôraz na meranie rizík a podporu

zlepšovania riadenia rizík v bankách. Paragraf 30 zákona č. 483/2001 Z.z. o bankách

v znení neskorších predpisov ustanovuje základné povinnosti banky týkajúce sa

problematiky kapitálovej primeranosti. Zároveň splnomocňuje NBS na vydanie

opatrenia (č.4/2004 zo 16. januára 2004), ktoré bližšie špecifikuje spôsob výpočtu

primeranosti vlastných zdrojov, ustanovuje rizikové váhy, podrobnosti o výpočte

vlastných zdrojov banky, podrobnosti o výpočte aktív banky ako aj to, čo tvorí tieto

aktíva a vlastné zdroje pre účely splnenia stanoveného kritéria.

Poznáme 3 základné druhy bankového kapitálu. Prvú skupinu tvorí vlastný

kapitál banky (TIER 1). Podľa opatrenia 4 Národnej banky Slovenska v zákone

483/2001 Z.z. o bankách sú vlastné zdroje banky:

a) základné vlastné zdroje banky a dodatkové vlastné zdroje banky, ktorých

súčet za znižuje o hodnotu odpočítateľných položiek,

b) doplnkové vlastné zdroje banky.

Vlastný kapitál teda tvorí splatený akciový kapitál alebo vlastné imanie, odkryté

rezervy, hospodársky výsledok bežného obdobia, od ktorého je potom odčítaná

24 JÍLEK, J. – SVOBODOVÁ, J.: Účetnictví bank a finančních institucí 2004. Praha : Grada, 2004. s. 363 – 372.

35

neuhradená strata z predchádzajúceho obdobia, strata z bežného obdobia a vlastné

akcie. Terminovaný podriadený dlh, ktorého splatnosť je nad 5 rokov, patrí

k dodatkovému kapitálu (TIER 2). Do dodatkového kapitálu tiež patria rezervy až do

výšky 1,25 % rizikovo vážených aktív a ostatné kapitálové fondy. Tretím druhom

kapitálu je krátkodobý podriadený dlh (TIER 3). Krátkodobý podriadený dlh je

v kompetencií centrálnej banky, ktorá ho môže poskytnúť za určitých podmienok. Slúži

na krytie úverového a trhového rizika, pričom jeho splatnosť je 2 roky. Znie na presnú

sumu a v prípade krachu banky sa uspokojuje až ako posledný.

Hranica vlastného kapitálu banky je 500 miliónov SK. Ak čiastka vlastného

kapitálu klesne pod túto hodnotu banka prechádza do nútenej správy. Hlavným účelom

zavedenia nútenej správy je znemožnenie výkonu funkcií orgánom a vedúcim

zamestnancom banky, ktorí zodpovedajú za jej zhoršujúcu sa hospodársku situáciu25.

Ďalším účelom je zistenie stavu, v ktorom sa banka nachádza, odstránenie najvážnejších

nedostatkov v riadení a činnosti banky, ochrana vkladov klientov banky pred vznikom

škody alebo narastaním škody. Keď sa vyčerpali všetky dostupné prostriedky a banku

sa napriek tomu nepodarilo ozdraviť, NBS rieši situáciu odobratím bankového

povolenia. Banka prestáva vykonávať bankové činnosti a nastupuje jej likvidácia. Toto

rozhodnutie však má závažný ekonomický a spoločenský dopad, preto je záujmom NBS

pomôcť nájsť riešenie, ako banku ozdraviť. Vo všeobecnosti platí, že čím väčší vlastný

kapitál, tým je stabilita banky väčšia.26

1.4 Štruktúra výnosov

Jedným zo základných cieľov podnikania je vytvárať pozitívny výsledok

hospodárenia – zisk. Podstavou zisku je rozdiel medzi získanými výnosmi z aktívnych

operácií a nákladov spojených zo získavaním zdrojov pomocou pasívnych operácií.

Tieto operácie predstavuje výkaz ziskov a strát. Je tiež dôležitým zdroj informácií

o efektivite hospodárenia bánk so zverenými zdrojmi. Je jedným z najdôležitejších

reportov produkovaných bankou. V tabuľke 4 je uvedená zjednodušená štruktúra

výkazu ziskov a strát podľa IAS.

25 § 53 zákona 483/2001 Z.z. o bankách v znení neskorších predpisov 26 SYSÁKOVÁ, V.: Prednášky z predmetu Bankovníctvo. In: Štruktúra majetku bánk (31.10.2006). Bratislava : Univerzita Komenského, Fakulta Managementu

36

Tabuľka 4 Zjednodušená štruktúra výkazu ziskov a strát podľa IAS

Výnosy z úrokov

Náklady z úrokov

Výnosy z akcií a podielov

Výnosy z poplatkov a provízií

Náklady z poplatkov a provízií

Zisk alebo strata z finančných operácií

Výnosy z ostatných operácií

Náklady z ostatných operácií

Čistý prevádzkový zisk alebo strata

Prevádzkové náklady:

- osobné náklady

- dane a poplatky

- ostatné administratívne náklady

- odpisy z hmotného a nehmotného majetku

Čistá tvorba opravných položiek a rezerv

Mimoriadne výnosy a mimoriadne náklady

Čistý zisk alebo strata z mimoriadnej činnosti pre

Daň z príjmu

Zisk alebo strata bežného obdobia (Zdroj: NBS:Výkaz ziskov a strát k 31.12.2006 [online][cit.20.12.2007]Dostupné z <http://www.nbs.sk/>)

1.4.1 Charakteristika jednotlivých položiek27

Úrok navonok vystupuje ako cena kapitálu, v podstate je však osobitou formou

jeho výnosu – zisku. 28

Čistý zisk z úrokov tvorí rozdiel medzi úrokovými nákladmi a výnosmi. Výnosy

z úrokov zahŕňajú výnosy z úrokových nákladov v bankách, úverov poskytnutých

klientom a ostatným bankám, z eskontu zmeniek, pohľadávok a cenných papierov

a taktiež úrokové výnosy z termínovaných operácií. Medzi nákladové úroky patria

najmä úroky z prijatých vkladov a pôžičiek v bankách, z úsporných vkladov a ostatných

vkladov klientov a obligácií. Obdobne ako pri výnosoch, do nákladov priraďujeme

náklady z termínovaných operácií.

27 MAJTÁNOVÁ, A.: Účtovníctvo bánk a poisťovní. Bratislava: Elita, 1994. s.23. 28 GALLO, P.: Základy moderného bankovníctva. Bratislava : Elita, 1995. s. 67 - 81.

37

Výnosy z akcií a podielov zahŕňajú všetky dividendy z akcií a podobných

výnosov.

Čistý zisk z poplatkov a provízií tvorí rovnako ako pri čistom úrokovom výnose

rozdiel medzi výnosmi a nákladmi. Náklady a výnosy sú spojené s výkonom bankových

služieb pre iné osoby, medzi ktoré patria záručné provízie, provízie za správu úverov

a z obchodu s cennými papiermi a provízie súvisiace s platobným stykom. Ďalej sem

patria poplatky za vedenie účtov, za úschovu a správu cenných papierov, rôzne provízie

z devízových a valutových obchodov a z obchodov s drahými kovmi

a sprostredkovateľské provízie.

Zisk alebo strata z finančných operácií zahrňuje najmä zisk alebo stratu

z operácií s cennými papiermi určených na obchodovanie alebo predaj. Ďalej sem patrí

zisk alebo strata zo zaisťovacích derivátov s výnimkou úrokových derivátov, zisk alebo

strata z predaja ostatných podielov spolu s opravnými položkami vytvorenými

k podielom, zisk alebo strata z devízových operácií a ostatných operácií súvisiacich

s nákupom a predajom finančných nástrojov na to určených, medzi ktoré patria tiež

drahé kovy.

Výnosy a náklady na ostatné operácie v sebe zahŕňajú výnosy a náklady

z operácií so šekmi a zmenkami, z poskytnutých záruk, ako napríklad písomné záruky

bánk, kaucie a zmenkové ručenia. Ďalej sem patrí zisk alebo strata z provízií iným

bankám, z použitia termínovaných finančných nástrojov a opčných prémií.

Čistý prevádzkový zisk alebo strata v sebe zahŕňa zisk alebo stratu

z postúpených pohľadávok voči bankám a klientom, zisk alebo stratu z prevodu majetku

a iný prevádzkový zisk alebo stratu.

Všetky doteraz spomenuté položky tvoria hrubé prevádzkové výnosy bánk.

Tieto výnosy sú ďalej očistené o prevádzkové náklady, a tým sa získava čistý

prevádzkový zisk.

Kategória všeobecné prevádzkové náklady zahŕňa štyri podkategórie. Jednu

z nich tvoria osobné náklady, ktoré predstavujú hlavne náklady na pracovníkov, mzdové

a ostatné personálne náklady. Osobitne sa môžu vyčleniť sociálne náklady, ktoré je

banka povinná hradiť zo svojich nákladov. Medzi ostatné administratívne výkony sú

zaradené rôzne nakupované služby ako napríklad náklady na konzultačné a poradenské

služby. Ďalej sem patria náklady na správu a údržbu informačných technológií a

náklady na propagáciu.

38

Čistú tvorbu rezerv a opravných položiek tvorí rozdiel medzi tvorbou

a zúčtovaním opravných položiek a rezerv. Ich tvorba je podmienená zákonom

368/1999 Z.z. o rezervách a opravných položkách. Banka vykazuje rezervu, ak má

súčasný zmluvný alebo zákonný záväzok, ktorý je následkom minulých udalostí, pričom

je pravdepodobné, že tento záväzok bude mať vplyv na odliv finančných zdrojov a už

dnes je možné odhadnúť výšku tohto záväzku. 29Do tejto kategórie patria odpisy

pohľadávok voči bankám, klientom, opravné položky k cenným papierom ako finančnej

investície a rezervy.

Mimoriadne náklady zahŕňajú náklady mimoriadneho charakteru, ktoré majú

súvis s výnimočnými a náhodnými udalosťami, ktoré nesúvisia s predmetom

podnikania.

Pred odpočítaním dane z príjmov sa získa čistý zisk pre zdanením. Tento zisk

vykresľuje finančnú situáciu bánk pred odčítaním daňových položiek.

Daň z príjmov zahŕňa odvody dane z príjmov v priebehu roka. Podľa zákona

366/1999 Z.z. o dani z príjmov v znení neskorších predpisov je daň z príjmov súčasťou

nákladov bánk. Pri dani z príjmov sa osobitne účtuje splatná daň z príjmov za bežné

účtovné a zdaňovacie obdobie a odložená daň z príjmov do budúcich účtovných

a zdaňovacích období.

Poslednou položkou je čistý zisk alebo strata účtovného obdobia banky. Je to

zisk očistený o všetky pripočítateľné a odpočítateľné položky a zároveň je znížený

daňou. Tento zisk je predmetom schvaľovania akcionárov banky. Je výsledkom aj

predpokladom úspešnosti banky. Preto je pochopiteľné, že pri sledovaní ekonomickej

stability bankového sektora sa pozornosť sústreďuje na schopnosť akumulovať vnútorné

zdroje riadením rentability a projektovaním budúceho vývoja.

Za účelom dosiahnutia čo najväčšieho zisku sa banka snaží zvyšovať výnosy

a minimalizovať náklady. Zvyšovať výnosy možno zvyšovaním objemu aktív, napríklad

zvyšovaním výšky poskytovaných úverov. Ďalší spôsob je zmenou štruktúry aktív

v prospech výnosovejších aktív, poskytovaním úverov s vyššími úrokovými sadzbami

alebo poskytovaním viacerých menších úverov rôznym klientom, za účelom

zabezpečenia sa proti nesplateniu úveru. Keďže vývoj úrokových sadzieb je ťažko

predvídateľný, banky sa môžu orientovať viac na neúverové bankové služby, napríklad

devízové obchody a investície do cenných papierov.

29 NBS: Výročná správa za rok 2006. [online] [cit. 18.12.2007] s. 157 Dostupné z <http://www.nbs.sk/>

39

Úspešnosť banky nezávisí od absolútnej výšky zisku, ale od schopnosti

dlhodobo dosahovať primerané zisky vo vzťahu k aktívam.

40

2 Makroekonomický vývoj na Slovensku a v Portugalsku

Makroekonomický vývoj krajiny je kľúčovým indikátorom rozvoja finančného

sektora. To či sa ekonomike darí alebo nie má rozhodujúci vplyv na dopyt obyvateľstva

a firiem po produktoch a službách bánk a iných finančných sprostredkovateľov. Stupeň

rozvoja ekonomiky, meranej napríklad HDP na obyvateľa je silným indikátorom aj

stupňa rozvoja bankového sektora. Z tohto pohľadu sme usporiadali krajiny EU 27

a vybrala tú krajinu pôvodných pätnástich členských krajín, ktorá má HDP na obyvateľa

najbližšie k Slovensku. Obrázok 1 dokumentuje, že táto krajina je práve Portugalsko.

0

30

60

90

120

150

Luxe

mbu

rsko

Írsko

Holan

dsko

Rakús

ko

Dánsk

o

Švéds

ko

Belgic

ko

Fínks

o

Veľká

Brit

ánia

Nemec

ko

Franc

úzsk

o

Španie

lsko

Talian

sko

Gré

cko

Cypru

s

Svovin

sko

Česká

Rep

ublika

Mal

ta

Portu

galsk

o

Estón

sko

Slove

nsko

Maď

arsk

oLi

tva

Loty

šsko

Poľsk

o

Rumun

sko

Bulha

rsko

Obrázok 1 HDP na obyvateľa v roku 2007 (meraná PPS) v % v krajinách EU 27

(Zdroj: ECB)

Portugalsko sa stalo členom európskeho spoločenstva v roku 1986, 10 rokov po

skončení diktatúry Antonia Salazara. Vstupovalo do spoločenstva ako jeden zo

zaostalejších štátov, ktorého ekonomika sa len oživovala postupným prílevom financií.

Zásluhou hospodárskej pomoci EÚ sa ekonomická úroveň postupne dostávala na úroveň

ostatných západoeurópskych štátov. V roku 1999 prijalo Portugalsko spoločnú menu

41

euro v bezhotovostnom styku a od 1.1.2002 sa euro používa ako obeživo v bežnom

styku.

Slovensko je členom EÚ od roku 2004, euro ako štátnu menu plánuje prijať

v roku 2009. Spomedzi štátov vstupujúcich do spoločenstva v roku 2004, Slovensko

ekonomicky patrilo medzi tých slabších.

Na obrázku 2 môžeme vidieť vývoj rastu HDP na Slovensku a v Portugalsku.

Vysoký rast slovenskej ekonomiky bol ovplyvnený celkovým pozitívnym vývojom

svetovej ekonomiky a obzvlášť podporený zahraničnými investíciami. K rastu HDP

prispelo rozšírenie výrobných kapacít a produkčných aktivít, predovšetkým

v automobilovom a elektrotechnickom priemysle. Reálny rast HDP sa zvýšil z úrovne

1,4 % v roku 2000 až na úroveň 10,4 % v roku 2007.

Naopak portugalskú ekonomiku v ostatných niekoľko rokoch charakterizujú

viaceré problémy. V roku 2003 sa ekonomika dostala do recesie, čo sa prejavilo na raste

HDP. Pod recesiu sa podpísali štrukturálne zmeny súvisiace so vstupom do eurozóny.

Recesiu v portugalskej ekonomike ešte zvýšil pokles domáceho dopytu a čistého

exportu. Ďalší významnejší pokles v raste HDP nastal v roku 2005, ktorý súvisel

s mimoriadnymi ťažkosťami v oblasti deficitu štátneho rozpočtu. V snahe o jeho

zníženie sa prijímali nepopulárne opatrenia, ktoré neumožnili rýchlejší rast. Z obrázku 1

môžeme pozorovať zníženie úrovne reálneho rastu HDP z úrovne 3,9 % v roku 2000 na

úroveň 1,8 % v roku 2007. Mimoriadne opatrenia vlády v roku 2005 zabránili ďalšiemu

poklesu úrovne HDP a od roku 2005 sa reálny rast HDP pomaly zvyšuje.

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

2000 2001 2002 2003 2004 2005 2006 2007

PT SR

Obrázok 2 Graf vývoja rastu HDP (v % ročne)

(Zdroj: Eurostast)

Z inej perspektívy uvidíme výkon ekonomík týchto dvoch krajín pri pohľade na

vývoj HDP na obyvateľa (obrázok 3). Z grafu vyplývajú dve skutočnosti, a to, že objem

42

HDP na obyvateľa v Portugalsku je podstatne väčší ako na Slovensku (v roku 2000

dosiahol až trojnásobok), no tempo rastu HDP na obyvateľa na Slovensku je rýchlejšie.

Vďaka tomu môžeme sledovať postupné približovanie veľkosti objemu HDP na

obyvateľa (HDP na obyvateľa bolo v Portugalsku v roku 2007 15,3 tis. euro, čo je

zhruba jeden a pol násobok oproti 10,2 tis. euro na obyvateľa na Slovensku).

0

2

4

6

8

10

12

14

16

2000 2001 2002 2003 2004 2005 2006 2007

PT SR

Obrázok 3 Graf vývoja HDP na obyvateľa (v tis. euro)

(Zdroj: Eurostat)

Objem indexu HDP na štandard kúpnej sily je vyjadrený vo vzťahu k priemeru

EÚ. Do priemeru krajín EÚ sa berie 27 členských krajín. Ak je index krajiny väčší ako

100, znamená to, že HDP na obyvateľa je vyšší ako priemer EÚ. Obrázok 4 predstavuje

situáciu na Slovensku a v Portugalsku od roku 1999. V prípade oboch krajín je index

nižší ako 100. V Portugalsku sa index držal na približne rovnakej úrovni 75 %.

Slovensko prešlo od roku 1999 dynamickejším vývojom. Počas 8 rokov sa priblížilo

svojou životnou úrovňou k životnej úrovni v Portugalsku meranej týmto indexom.

V roku 1999 dosahovala životná úroveň len 50 % priemeru EÚ. V roku 2007 sa HDP na

štandard kúpnej sily na Slovensku zvýšil na rozdiel len 7 bodov k portugalskému HDP

na PPS, čo svedčí o neustále sa zlepšujúcej životnej úrovni krajiny meranej týmto

indexom.

43

40

45

50

55

60

65

70

75

80

85

1999 2000 2001 2002 2003 2004 2005 2006 2007

PT SR

Obrázok 4 Graf vývoja HDP v parite kúpnej sily v % priemeru EU-27

(Zdroj: Eurostat)

Miera inflácie meraná harmonizovaným indexom spotrebiteľských cien

odpovedala celkovému makroekonomickému vývoju v krajinách. V Portugalsku

pozorujeme relatívne vyrovnaný vývoj inflácie bez väčších výkyvov. Naopak na

Slovensku mala miera inflácie dynamický vývoj. Jej prudké medziročné zvýšenie v

roku 2003 bolo spôsobené najmä úpravou regulovaných cien, zmien v sadzbách na DPH

a zvýšením spotrebných daní. Postupný pokles inflácie v roku 2004 spôsobilo doznenie

regulačných úprav z roku 2002, kedy sa ceny dostávali na predchádzajúcu úroveň. Len

pre porovnanie, rozdiel mier inflácií medzi krajinami tvoril 9,4 % v roku 2000, kedy

výška miery inflácie na Slovensku bola 12,2 % a naopak situácia v roku 2007, kedy

bola inflácia o 0,5 % nižšia na Slovensku ako v Portugalsku.

0%

2%

4%

6%

8%

10%

12%

14%

2000 2001 2002 2003 2004 2005 2006 2007

PT SR

Obrázok 5 Graf vývoja inflácie meraná HICP (v % )

(Zdroj: Eurostat)

Miera nezamestnanosti kopírovala hospodársky vývoj v oboch krajinách. Na

obrázku 6 pozorujeme klesajúci trend nezamestnanosti na Slovensku, kedy

z počiatočnej hodnoty 18,2 % v roku 2000 klesla na úroveň 11,9 % v roku 2007, čo

44

súvisí s pozitívnym reálnym rastom HDP a priaznivými makroekonomickými

podmienkami v krajine. Vývoj miery nezamestnanosti bol takisto ovplyvnený zvýšeným