unidad profesional interdisciplinaria de ngenierÍa y...

TRANSCRIPT

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA

Y CIENCIAS SOCIALES Y ADMINISTRATIVAS

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN MAESTRÍA EN CIENCIAS EN ADMINISTRACIÓN

TESIS Que para obtener el grado de

Maestro en Ciencias Con especialidad en Administración

PRESENTA: Ing. Cristóbal Anaya Ramírez

DIRECTOR DE TESIS: Dr. Juan Ignacio Reyes García

México D.F. 2015

BALANCED SCORECARD UNA PROPUESTA ESTRATÉGICA

COMO HERRAMIENTA DE GESTIÓN PARA EL MERCADO

GRÁFICO MEXICANO

AGRADECIMIENTOS

“Hay una cantidad infinita de números entre el 0 y el 1, está

el 0.1, 0.12, el 0.112 y una infinita colección de otros más. Pero hay una colección más grande de números entre el 0 y el 2 o entre 0 y un millón. Quiero decir algunos infinitos son más grandes que otros”1

Mi infinito, el que me tocó vivir, es perfecto, no necesito

nada, conozco el amor, la pasión, la amistad incluso he sentido el dolor del alma. Tengo lo que necesito, un corazón alimentado, un despertar acompañado, ilusiones placenteras, éxitos compartidos y placeres disfrutados.

Y es que ocupo este pequeño espacio no para agradecer a

las personas que me ayudaron a la culminación de este proyecto, ocupo este espacio para agradecer a todas y cada una de las personas que integran mi pequeño universo, mi pequeño gran infinito.

Ese infinito lo forman ustedes:

Marcela; por enseñarme a amar y mantener vivo a mi corazón, por tu sonrisa que ilumina mi mundo

Mamá; por guiar mi andar y dar luz y calidez a mi vida, por tu inmenso e incomparable amor

Papá; por darme fortaleza y enseñarme humildad, por mostrarme que detrás de lo obscuro siempre habrá luz

Hermanos; por compartir sus alegrías, tristezas, porque estamos y estaremos juntos por siempre

Cristobal

1 John Green, The Fault in our stars

ÍNDICE DE CONTENIDO

Pág. RESUMEN I ABSTRACT II INTRODUCCIÓN III CAPÍTULO 1 LA INDUSTRIA DE LAS ARTES GRÁFICAS 2

1.1 PANORAMA GLOBAL DEL SECTOR 2 1.1.1 EL FUTURO DE LA IMPRENTA 4

1.2 PRINCIPALES INDICADORES ECONÓMICOS DE LA INDUSTRIA GRÁFICA NACIONAL

5

1.2.1 CONDICIONES GENERALES 5 1.2.2 DISTRIBUCIÓN POR ENTIDAD FEDERATIVA 6 1.2.3 PERSONAL OCUPADO 7 1.2.4 COMPOSICIÓN DE LA PRODUCCIÓN BRUTA 8 1.2.5 INVERSIÓN EXTRANJERA DIRECTA 9 1.2.6 PRECIOS E INFLACIÓN 10

1.2.6.1 Índice Nacional de Precios al Consumidor (INPC) 10 1.2.6.2 Índice Nacional de Precios al productor (INPP) 11

1.2.7 COMERCIO INTERNACIONAL 12 1.2.7.1 Balanza Comercial 13

1.3 SITUACIÓN NACIONAL 14

CAPÍTULO 2 PROBLEMÁTICA DE LAS PYMES DEL SECTOR GRÁFICO MEXICANO

19

2.1 ¿POR QUÉ FRACASAN LAS PYMES? 20 2.1.1 ESTUDIOS SOBRE EL FRACASO DE LAS PYMES 21 2.1.2 ANÁLISIS ESTRATÉGICO DE LAS PYMES DEL SECTOR GRÁFICO 27

2.1.2.1 Matriz de evaluación de factores externos (MEFE) 27 2.1.2.1.1 Oportunidades 27 2.1.2.1.2 Amenazas 29

2.1.2.2 Matriz de evaluación de factores internos (MEFI) 33 2.1.2.2.1 Fortalezas 34 2.1.2.2.2 Debilidades 35

2.1.2.3 Análisis de matriz (FODA) 41 2.1.2.3.1 Estrategias 42

CAPÍTULO 3 FUNDAMENTOS TEÓRICOS: BALANCED SCORECARD 47

3.1 LA PLANEACIÓN ESTRATÉGICA 48 3.1.1 MARCO CONCEPTUAL DE LA PLANEACIÓN ESTRATÉGICA 49 3.1.2 EL MODELO DE FRED R. DAVID 50

3.2 EL BALANCED SCORECARD (BSC) 54 3.2.1 LOS ORÍGENES DEL BSC 56 3.2.2 LAS PERSPECTIVAS DEL BSC 58

Pág. 3.2.2.1 La perspectiva financiera 58 3.2.2.2 La perspectiva del cliente 60 3.2.2.3 La perspectiva del proceso Interno 60 3.2.2.4 La perspectiva de aprendizaje y crecimiento 61

3.2.3 ¿POR QUÉ NECESITAN LAS EMPRESAS EL BSC? 62 3.3 PLAN DE DESARROLLO/CONSTRUCCIÓN DEL BSC 63

3.3.1 PLANEACIÓN ESTRATÉGICA 64 3.3.2 IDENTIFICACIÓN DE OBJETIVOS ESTRATÉGICOS 64 3.3.3 MAPA ESTRATÉGICO 65 3.3.4 IDENTIFICACIÓN DE INDICADORES ESTRATÉGICOS Y SUS METAS 69 3.3.5 IDENTIFICACIÓN DE INICIATIVAS ESTRATÉGICAS 73 3.3.6 SEGUIMIENTO Y MEJORA DEL PLAN ESTRATÉGICO 74

3.4 GESTIÓN Y CONTROL EN LAS ORGANIZACIONES 75 3.4.1 SISTEMAS DE CONTROL PARA LA GESTIÓN 76 3.4.2 PROPÓSITO Y FUNCIÓN DEL CONTROL: 76 3.4.3 IMPORTANCIA 78 3.4.4 FASES DEL CONTROL 78

3.5 PERFIL DE LOS INDICADORES 79 3.5.1 PATRONES PARA EL ESTABLECIMIENTO DE INDICADORES 80 3.5.2 NATURALEZA DE LOS INDICADORES 81

3.5.2.1 Indicadores de eficiencia 81 3.5.2.2 indicadores de eficacia 82 3.5.2.3 Indicadores de efectividad 82 3.5.2.4 Indicadores de equidad 83

CAPÍTULO 4 PROPUESTA DE BSC PARA PYMES DEL SECTOR GRÁFICO MEXICANO

85

4.1 CONSIDERACIONES PREVIAS A LA ELABORACIÓN DEL BSC 85 4.1.1 ETAPAS PREVIAS A LA EJECUCIÓN DEL BSC 88

4.2 DESARROLLO DE PROPUESTA DEL BSC PARA UNA EMPRESA MEDIANA DEL SECTOR GRÁFICO MEXICANO

90

4.2.1 DISEÑO Y CONSTRUCCIÓN DEL BALANCED SCORECARD 91 4.2.1.1 Planeación Estratégica 91

4.2.2.1.1 La visión, misión y los valores de “ANYAA” empresa mexicana enclavada en el sector grafico mexicano.

91

4.2.2.1.2 Matriz de Evaluación de factores Externos MEFE ANYAA 92 4.2.2.1.3 Matriz de Evaluación de Factores Internos MEFI ANYAA 95 4.2.2.1.4 Matriz de Debilidades Oportunidades Fortalezas Amenazas DOFA ANYAA

97

4.2.1.2 Identificación de Objetivos Estratégicos por perspectiva 101 4.2.1.2.1 Establecer Enfoque / Tema Estratégico y los Objetivos Estratégicos.

103

4.2.1.3 Construcción del Mapa Estratégico 106

Pág. 4.2.1.4 Identificación de Indicadores Estratégicos y sus metas 107 4.2.1.5 Identificación de Iniciativas Estratégicas 112 4.2.1.6 Seguimiento y mejora del Plan Estratégico 117

CONCLUSIONES 126

INVESTIGACIONES A REALIZAR EN EL FUTURO

128

GLOSARIO 129 BIBLIOGRAFÍA 131

ÍNDICE DE TABLAS Pág.

CAPÍTULO 1 LA INDUSTRIA DE LAS ARTES GRÁFICAS

TABLA 1.2.1(1) ESTABLECIMIENTOS Y EMPLEO 5 TABLA 1.2.2(1) UNIDADES ECONÓMICAS DEL SECTOR (TOTALES NACIONALES) 6 TABLA 1.2.2(2) UNIDADES ECONÓMICAS DEL SECTOR /ENTIDAD FEDERATIVA 6 TABLA 1.2.3(1) PERSONAL OCUPADO (IMPRESIÓN E INDUSTRIAS CONEXAS) 7 TABLA 1.2.4(1) PRODUCCIÓN BRUTA TOTAL 8 TABLA 1.2.5(1) INVERSIÓN EXTRANJERA DIRECTA EN MÉXICO/ SUBSECTOR ECONÓMICO

9

TABLA 1.2.6.1(1) INPC PRODUCTOS DE PAPEL, IMPRENTAS Y EDITORIALES 10 TABLA 1.2.6.2(1) INPP PRODUCTOS DE PAPEL, IMPRENTAS Y EDITORIALES 11 TABLA 1.2.7.1(1) COMERCIO INTERNACIONAL (IMPRESIÓN E INDUSTRIAS CONEXAS)

13

CAPÍTULO 2 PROBLEMÁTICA DE LAS PYMES DEL SECTOR GRÁFICO MEXICANO

TABLA 2.1(1) COMPARATIVO MUNDIAL DEL FRACASO DE LAS PYMES 20 TABLA 2.1.1(1) NAFIN: ENCUESTA A LA INDUSTRIA MEDIANA Y PEQUEÑA 22 TABLA 2.1.1(2) SECOFI: LA INDUSTRIA POR ESCALA PRODUCTIVA 22 TABLA 2.1.2(1) MATRIZ DE EVALUACIÓN DE FACTORES EXTERNOS MEFE 33 TABLA 2.1.2(2) MATRIZ DE EVALUACIÓN DE FACTORES INTERNOS MEFI 40 TABLA 2.1.2(3) MATRIZ FODA 41

CAPÍTULO 3 FUNDAMENTOS TEÓRICOS: BALANCED SCORECARD TABLA 3.1.2(1) ESQUEMA ANALÍTICO DE LA FORMULACIÓN DE ESTRATEGIAS 52 TABLA 3.3.4(1) INDICADORES, METAS E INICIATIVAS ESTRATÉGICAS 69 TABLA 3.3.4(2) DIFERENCIAS ENTRE LOS DISTINTOS TIPOS DE INDICADORES 70 TABLA 3.3.5(1) EJEMPLO DE PLANES DE ACCIÓN / PROYECTOS DE MEJORA 73

CAPÍTULO 4 PROPUESTA DE BSC PARA PYMES DEL SECTOR GRÁFICO MEXICANO

TABLA 4.2.2.1(2) MATRIZ DE EVALUACIÓN DE FACTORES EXTERNOS MEFE 93 TABLA 4.2.2.1(3) MATRIZ DE EVALUACIÓN DE FACTORES INTERNOS MEFI 96 TABLA 4.2.2.1(4) MATRIZ FODA 97 TABLA 4.2.1.2(1) DESGLOSE DE LA VISIÓN DE ANYAA EN PERSPECTIVAS 101 TABLA 4.2.1.4(1) OBJETIVOS ESTRATÉGICOS – FACTORES CRÍTICOS DE ÉXITO 107 TABLA 4.2.1.4(2) DESPLIEGUE DE INDICADORES 110 TABLA 4.2.1.5(1) DESPLIEGUE DE INICIATIVAS ESTRATÉGICAS 112 TABLA 4.2.1.6(1) DESARROLLO DE ACTIVIDADES – PROCESO DE MEJORA CONTINUA

120

TABLA 4.2.1.6(2) DESCRIPCIÓN DE ACTIVIDADES PROYECTOS DE MEJORA CONTINUA

122

ÍNDICE DE GRÁFICOS Pág.

CAPÍTULO 1 LA INDUSTRIA DE LAS ARTES GRÁFICAS

GRÁFICO 1.2.3(1) DISTRIBUCIÓN DEL PERSONAL CONTRATADO 7 GRÁFICO 1.2.4(1) PRODUCCIÓN BRUTA TOTAL 8 GRÁFICO 1.2.5(1) INVERSIÓN EXTRANJERA DIRECTA EN MÉXICO 9 GRÁFICO 1.2.6.1(1) INPC PRODUCTOS DE PAPEL, IMPRENTAS Y EDITORIALES 11 GRÁFICO 1.2.6.2(1) INPP PRODUCTOS DE PAPEL, IMPRENTAS Y EDITORIALES 12 GRÁFICO 1.2.7.1 (1)BALANZA COMERCIAL 13 GRÁFICO 1.3(1) LA IMPLEMENTACIÓN DE LA ESTRATEGIA ES EL MAYOR OBSTÁCULO DE LAS ORGANIZACIONES

17

CAPÍTULO 2 PROBLEMÁTICA DE LAS PYMES DEL SECTOR GRÁFICO MEXICANO

GRÁFICO 2.1.1(1) CAUSAS-FRACASO PYMES 26 CAPÍTULO 3 FUNDAMENTOS TEÓRICOS: BALANCED SCORECARD GRÁFICO 3.1.2(1) MODELO DE LA ADMINISTRACIÓN ESTRATÉGICA 51 GRÁFICO 3.2(1) EL BALANCED SCORE CARD VINCULA LAS MEDICIONES DEL DESEMPEÑO

55

GRÁFICO 3.3(1) ETAPAS PARA LA CONSTRUCCIÓN DEL BSC 63 GRÁFICO 3.3.3(1) EJEMPLO DE MAPA ESTRATÉGICO 66 GRÁFICO 3.3.3(2) DECISIONES ESTRATÉGICAS-EJEMPLO DE ELABORACIÓN 67 GRÁFICO 3.3.3(3) LÍNEA ESTRATÉGICA-EJEMPLO DE ELABORACIÓN 68 GRÁFICO 3.4.1(1) MODELO DE CONTROL DE GESTIÓN 77 CAPÍTULO 4 PROPUESTA DE BSC PARA PYMES DEL SECTOR GRÁFICO MEXICANO

GRÁFICO 3.2.1(1) ETAPAS PARA LA CONSTRUCCIÓN DEL BSC 91 GRÁFICO 4.2.1.2.1(1) PROCESOS INTERNOS CLAVE DENTRO DE ANYAA 105 GRÁFICO 4.2.1.3(1) MAPA ESTRATÉGICO DE ANYAA 106 GRÁFICO 4.2.1.6(1) MAPEO DEL PROCESO DE MEJORA CONTINUA 123

INSTITUTO POLITÉCNICO NACIONAL BSC UNA PR UNA PROPUESTA ESTRATÉGICA COMO HERRAMIENTA

DE GESTIÓN PARA EL MERCADO GRÁFICO MEXICANO

I

RESUMEN

El entorno en el que compiten las empresas que prestan servicios de impresión las obliga a readaptarse al crecimiento y necesidades que el mercado actual les demanda, hoy en día con excepción del empaque y embalaje no hay producto gráfico que no tenga un sustituto electrónico, las nuevas tecnologías están cambiando la forma en que las personas y las empresas se comunican lo cual divide cada vez más el nicho de mercado en el que participan las imprentas, es por ello que resulta necesario que mejoren sus costos de producción, que hagan eficientes sus procesos internos, que gestionen adecuadamente a su capital intelectual y que se enrolen en un proceso de mejora continua; esto implica que deban monitorear la correcta formulación de sus objetivos estratégicos y consecuentemente los resultados obtenidos en cada uno de ellos con el fin de cumplir con su misión corporativa y alcanzar la visión que se han propuesto, lo cual hace evidente la necesidad de contar con herramientas administrativas que apoyen la gestión del negocio.

La investigación que se presenta a continuación representa una propuesta para las imprentas que conforman el mercado gráfico mexicano, dicha propuesta se sustenta en el uso del Balanced ScoreCard (BSC) como programa organizacional para detectar e implementar la estrategia corporativa que la empresa requiera con lo que se pretende fortalecer los mecanismos de acción con los que interactúan los impresores en el mercado en el que se encuentran compitiendo y a su vez que funja como herramienta para administrar el negocio. Consideramos que la construcción e implementación de un plan estratégico adecuado pondrá en mejores condiciones de competitividad a dichas empresas y facilitará la gestión administrativa del negocio.

Con la intención de contextualizar el uso y las aplicaciones del BSC en una imprenta nacional se desarrolló una propuesta para una empresa mediana, en dicha propuesta se ejemplifica el desarrollo de cada una de sus etapas y se muestra una metodología sistemática y estructurada para su formulación.

INSTITUTO POLITÉCNICO NACIONAL BSC UNA PR UNA PROPUESTA ESTRATÉGICA COMO HERRAMIENTA

DE GESTIÓN PARA EL MERCADO GRÁFICO MEXICANO

II

ABSTRACT

The environment in which competing companies that provide print services requires them

to readjust to the growth and needs of the current market, today with the exception of the

packaging there is no graphic product that doesn’t have an electronic substitute, the new

technologies are changing the way in which people and companies communicate with each

other, this divided more and more the market niche where the printers compete, that´s the

reason why they have to improve their production costs, making efficient internal

processes, that they properly manage their intellectual capital and to enlist in a process of

continuous improvement; this implies that they must monitor the correct formulation of

their strategic objectives and consequently the results obtained in each one of them in

order to comply with their corporate mission and achieve the vision that have been

proposed, which makes evident the need for administrative tools that provide support to

the management of negotiations.

The research presented here represents a proposal for printers that they conform the

graphic Mexican market, the proposal is based on the use of the Balanced ScoreCard (BSC)

as an organizational program is to identify and implement the corporate strategy that the

company requires what is meant to strengthen the mechanisms of action with which they

interact on the market that are competing and at the same time that it serve as a tool to

manage the business. We believe that the construction and implementation of an

appropriate strategic plan with the best conditions of competitiveness to said companies

and will facilitate the administrative management of the business.

Intending to contextualize the use and applications of the BSC in a national printer we

developed a proposal for a medium-sized company, in this proposal is exemplified the

development of each of its stages and shows a systematic and structured methodology for

its formulation.

INSTITUTO POLITÉCNICO NACIONAL BSC UNA PR UNA PROPUESTA ESTRATÉGICA COMO HERRAMIENTA

DE GESTIÓN PARA EL MERCADO GRÁFICO MEXICANO

III

INTRODUCCIÓN

“El vencedor será quien haga su mejor esfuerzo de acuerdo a su capacidad.”

Emilio Rojas

Los humanos al igual que las organizaciones seguimos peleando las mismas batallas, las mismas peleas a las que nos hemos enfrentado desde el boom de la Revolución Industrial, esas mismas peleas que ahora sólo han cambiado de personajes pero la esencia sigue estando ahí. Los hombres y las empresas buscan ser competitivos, luchan por potenciar sus elementos a fin de alcanzar el éxito.

¿Por qué decimos que nada ha cambiado? Porque hoy como hace años seguimos preocupados por los procesos, la tecnología, las personas, las finanzas, hoy igual que en la época de Taylor2 continua la preocupación por la productividad y la eficiencia hoy como antes se sabe y se entiende la importancia de cada una de las etapas del proceso administrativo; planeación, organización, dirección y control.

Pero entonces ¿Qué ha pasado con nuestra humanidad que seguimos peleando las mismas batallas que hace años? ¿Por qué a pesar de tantas corrientes y metodologías aplicadas a la administración organizacional no se logra crear y mantener empresas longevas y eficientes? La tecnología y los procesos se han revolucionado, lamentablemente nuestra forma de administrar no.

Quizá el problema principal es que nos hemos dedicado a pescar donde no había peces, a mejorar lo que no requiere ser mejorado, a idear y hacer complejo lo elemental y es que lo que funciona hoy no asegura el éxito del mañana, así hemos pasado de la teoría Z al Total Quality Management (TQM), Los círculos de Calidad y a la revolucionaria e impactante Reingeniería de los 90´s que hoy está prácticamente olvidada. Luego entonces ¿Qué pasará con el Lean Manufacturing y el Six Sigma que tanto suenan ahora? No se pretende insinuar que sean herramientas fallidas o destinadas al fracaso sólo se trata de hacer conciencia en regresar a lo elemental ¿Cómo se pretende crear empresas competitivas si no se tiene un plan de guerra armado? y se menciona la palabra “guerra” porque literalmente eso es lo que se percibe en los mercados, las empresas están enfrascadas en una batalla del tú a tú en la que solo sobrevivirán las mejor organizadas.

Pero es que suena lógico que lo más elemental es el plan, porque sin plan ¿Cómo puede haber acción? pues esta lógica se convierte en ironía en el día a día de las organizaciones,

2 Frederick Winslow Taylor (20 de marzo de 1856 - 21 de marzo de 1915) fue un ingeniero mecánico y

economista estadounidense, promotor de la organización científica del trabajo y es considerado el padre de la Administración Científica

INSTITUTO POLITÉCNICO NACIONAL BSC UNA PR UNA PROPUESTA ESTRATÉGICA COMO HERRAMIENTA

DE GESTIÓN PARA EL MERCADO GRÁFICO MEXICANO

IV

así es, las empresas de hoy siguen compitiendo sin plan y/o en el mejor de los casos lo crean pero nunca verifican si van por el buen camino.

Resulta complicado basar nuestro actuar en situaciones ajenas, las empresas del hoy deben de generar su propio plan maestro basado en sus fortalezas y en las debilidades que los acompañan, es imposible concebir un futuro próspero sin un plan estratégico y mecanismos que ayuden a vigilar el actuar. Cada empresa y cada mercado está identificado por características particulares que demandan diferentes formas de enfrentar las situaciones, cada sector ya sea manufacturero o de servicios se rodea por oportunidades y amenazas algunas generales y muchas otras particulares.

El tema que se abordará durante el desarrollo de la presente investigación se aboca al sector manufacturero de las Artes Gráficas en México. Es difícil conceptualizar al mundo de la imprenta, muchas personas la identifican como el pequeño negocio a la vuelta de la esquina pero lo que hay atrás es realmente asombroso, el sector aglutina a más de 18 mil empresas en el territorio nacional, y es fuente de más de 130 mil empleos productivos3, es un mercado grande y competitivo que se ha revolucionado a la velocidad de la informática donde muchos han perecido, otros tantos siguen luchando y otros más encontraron la cima del éxito.

Los avances tecnológicos en la informática y las nuevas estrategias de comunicación han obligado a las imprentas tradicionales a convertirse y adaptarse a la demanda y exigencias del mercado, 99.5% del total de las empresas de este sector son Mipymes4 por lo que la reconversión y adaptación no ha sido nada fácil y para muchas otras imposible.

Es objetivo de esta tesis ofrecer una alternativa estructurada para que los impresores encuentren una manera eficiente de implementar sus estrategias organizacionales y a la vez sirva como base para la administración general de la planta. Partimos de la idea del fortalecimiento interior como mecanismo para explotar las restricciones exteriores y afrontar los retos, oportunidades e incluso desavenencias que pudieran presentarse.

No se pretende caer en falsas aseveraciones como en las que han caído distintos “gurúes” de la administración que presentan nuevas herramientas como las llaves del éxito, se sabe que la llave del éxito se forja por cada empresario con visión, no hay generalidades, solo particularidades, lo que se muestra es una herramienta llamada Balanced ScoreCard, su uso y aplicaciones, misma que se sustenta en particularidades, es decir que conceptualiza y sistematiza la aplicación y monitoreo de la estrategia propia de la organización.

El concepto de Balanced ScoreCard (BSC) es contemporáneo, fue presentado en el número de enero/febrero de 1992 de la revista Harvard Business Review, con base en un trabajo

3 Censos económicos 2009 INEGI

4 Idem

INSTITUTO POLITÉCNICO NACIONAL BSC UNA PR UNA PROPUESTA ESTRATÉGICA COMO HERRAMIENTA

DE GESTIÓN PARA EL MERCADO GRÁFICO MEXICANO

V

realizado para una empresa de semiconductores. Sus autores, Robert Kaplan y David Norton, plantean que el BSC es un sistema de administración o sistema administrativo (management system), que va más allá de la perspectiva financiera con la que los gerentes acostumbran evaluar la marcha de una empresa.

Es en palabras de los autores una herramienta de administración de empresas que muestra continuamente cuándo una compañía y sus empleados alcanzan los resultados definidos por el plan estratégico. También es una herramienta que ayuda a la compañía a expresar los objetivos e iniciativas necesarias para cumplir con la estrategia.

Según el libro The Balanced ScoreCard de Kaplan y Norton:

"El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión a través de canalizar las energías, habilidades y conocimientos específicos de la gente en la organización hacia el logro de metas estratégicas de largo plazo. Permite tanto guiar el desempeño actual como apuntar al desempeño futuro. Usa medidas en cuatro categorías -desempeño financiero, conocimiento del cliente, procesos internos de negocios y, aprendizaje y crecimiento- para alinear iniciativas individuales, organizacionales y trans-departamentales e identifica procesos enteramente nuevos para cumplir con objetivos del cliente y accionistas. El BSC es un robusto sistema de aprendizaje para probar, obtener retroalimentación y actualizar la estrategia de la organización. Provee el sistema gerencial para que las compañías inviertan en el largo plazo -en clientes, empleados, desarrollo de nuevos productos y sistemas más bien que en gerenciar la última línea para bombear utilidades de corto plazo. Cambia la manera en que se mide y maneja un negocio"5

Si analizamos la definición que Kaplan y Norton nos dan sobre el BSC podremos identificar sus potencialidades como; cumplir con la misión, guiar el desempeño, movilizar a la gente, lograr las metas estratégicas. Es por ello que lo consideramos como una herramienta útil y necesaria para las imprentas de nuestro país, mismas que requieren cometer los mínimos errores posibles y administrarse para sobrevivir la crisis actual y prepararse para salir de ella.

La investigación se estructura en 4 capítulos, en el capítulo 1 “La industria de las Artes gráficas” se esboza un panorama global del sector, aquí se pone en manifiesto la importancia y complejidad de la imprenta para el mundo y sobre todo para México, se muestran y analizan los principales indicadores económicos y se disgrega la gran problemática por la que atraviesa este mercado.

5 Kaplan, R. & Norton, D. (2002). Cuadro de Mando Integral (The Balanced Scorecard). España: Gestión

INSTITUTO POLITÉCNICO NACIONAL BSC UNA PR UNA PROPUESTA ESTRATÉGICA COMO HERRAMIENTA

DE GESTIÓN PARA EL MERCADO GRÁFICO MEXICANO

VI

En el capítulo 2 “Problemática de las PYMES del sector gráfico Mexicano” se aborda un estudio más específico sobre las características intrínsecas de las PYMES y las desavenencias que se presentan en el carácter externo e interno. Se presentan los principales estudios del fracaso de estas empresas en general para concluir con un estudio estratégico retomado de una publicación de la Cámara Nacional de la Industria de Artes Gráficas (CANAGRAF) 6, donde se elaboró un análisis de planeación estratégica en el que participaron importantes representantes de la industria gráfica con el fin de realizar un diagnóstico realista de la industria.

En el capítulo 3 “Fundamentos teóricos del Balanced ScoreCard se abordan los aspectos teóricos importantes sobre los que se basa la propuesta. En primer lugar se aborda la Planeación Estratégica y su importancia para proporcionar un marco de referencia para la actividad organizacional que pueda conducir a un mejor funcionamiento y a una mayor sensibilidad de la empresa, posteriormente se dan a conocer los aspectos fundamentales del BSC y finalmente se incluyen teorías enfocadas al Control de Gestión; dicho control permitirá contar con una metodología que evalúe las condiciones de la organización en cuanto a su capacidad de contar con un ambiente propicio para la implementación del BSC

En el capítulo 4 y último “Propuesta de BSC para PYMES del sector grafico mexicano” se presenta un caso de estudio donde se desarrolló la metodología y se estructuro el BSC para ANYAA una imprenta enclavada en el sector que nos aqueja. La intención de este caso de estudio es ser utilizado como referencia para visualizar el método de elaboración del BSC, determinar sus alcances dentro de la organización, entender las limitaciones que se presentan y sobre todo clarificar el aporte de este a las imprentas mexicanas y que estas puedan utilizarlo como herramienta de gestión dentro de sus organizaciones.

Por lo tanto a lo largo de la presente Tesis se contextualizará el uso y aplicación del BSC dentro de las imprentas mexicanas con el fin de servir de referencia para futuros estudios de aplicación y/o como ejemplo para que los impresores empiecen a utilizarlo en la implementación de su estrategia y como modelo de gestión dentro de sus plantas productivas

6 Cámara Nacional de la Industria de las Artes Gráficas CANAGRAF & FUNTEC. (S/A). Estudio estratégico y

programa sectorial para elevar la competitividad y el desarrollo sustentable de la cadena productiva de la industria de artes gráficas. Enero 29, 2013, de CANAGRAF, pág. 510 Sitio web: http://canagraf.mx/index.php/estudios-y-contenidos/index.1.html

CAPÍTULO

I

La Industria de las Artes

Gráficas

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

2

CAPÍTULO 1 LA INDUSTRIA DE LAS ARTES GRÁFICAS

“La imprenta es un ejército de veintiséis soldados de plomo con el que se puede conquistar el mundo.”

Johann Gutenberg

En el desarrollo de este capítulo se presenta lo qué son las Artes Gráficas, la importancia de este mercado para el sector manufacturero de nuestro país, se presta un especial énfasis en dos aspectos: por un lado, el análisis de la evolución reciente y situación actual de la industria y por otro, apuntar tentativamente las perspectivas que se ciernen sobre dicho mercado.

Para iniciar definiremos a las Artes Gráficas como el conjunto de oficios, procedimientos o profesiones involucradas en el proceso de edición gráfico-editorial, como la pre-prensa, impresión (prensa) y acabados (post-prensa7). Este mercado sustenta su historia con la invención de la prensa, misma que por sus características intrínsecas es quizá de las historias mejor documentadas, ya que desde su origen hay testimonios físicos sobre ella. Johannes Gutenberg inventó la prensa en 1450 y desarrolló así la técnica de impresión que ahora se utiliza en el mundo entero. Desde entonces y hasta ahora las Artes Gráficas han experimentado un crecimiento espectacular y los frutos de su trabajo intelectual pudieron alcanzar todos los rincones de la Tierra y legarse a todas las generaciones posteriores. La imprenta produjo una gran revolución en la publicidad: a la palabra hablada y escrita se añadió la palabra impresa.

1.1 PANORAMA GLOBAL DEL SECTOR

El arte de colocar palabras e imágenes sobre papel u otros soportes ha evolucionado con el paso de los años, se ha creado un amplio abanico de técnicas, que van desde las formas de impresión más antiguas y tradicionales como la serigrafía, offset y flexo-grafía a las más vanguardistas y novedosas como la Impresión electrónica y la electrofotográfica, es entonces un sector que ha evolucionado rápidamente y que constituye uno de los mercados más importantes en todo el mundo, se calcula una facturación anual de más de USD500,000 millones.

Pero más allá de su importancia económica las Artes Gráficas resultan relevantes ya que tienen la cualidad de ser el medio palpable de difusión de cultura, de conocimiento y de comunicación. Otro elemento que refuerza su importancia es que en ellas influyen muchas ramas de la economía, de hecho, la evolución de varias industrias depende en gran parte del desarrollo de la industria gráfica, como la fabricación de papel, colorantes y pigmentos, adhesivos, pegamentos, solventes, placas etc.

7 es.wikipedia.org/wiki/Artes gráficas

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

3

Ha sido entonces una industria que se ha encargado de transmitir la palabra impresa alrededor de todo el mundo, libros, revistas, periódicos, empaques y publicidad son algunos ejemplos claros del tipo de productos que se manufacturan.

Resulta de suma importancia hacer notar que los medios y las estrategias de comunicación han cambiado totalmente, hoy tenemos e-books, revistas electrónicas, Facebook, Twitter e incluso se puede cursar una carrera profesional por medio del internet, la globalización y los medios electrónicos han inundado los mercados con novedosas tecnologías que hacen cada día más fácil la comunicación y la transmisión de ideas.

Joseph Webb y Richard Romano mencionan en parte de su obra Disrupting the future8 un análisis de la carrera comunicacional que se ha desarrollado en los últimos tiempos, por ejemplo cuando se inventó la imprenta en 1450 la población de Europa era de aproximadamente 50,000,000 de personas, la tasa de alfabetización en aquel tiempo se estima en 1%, o 500,000 personas capaces de leer lo que se imprimía en aquel entonces, tuvieron que transcurrir cerca de 100 años para obtener una tasa de alfabetización del 50% y cuando este valor fue alcanzado la población era de 70,000,000 lo que significa que la imprenta tenía 35,000,000 de usuarios.

Por lo tanto la imprenta tardó más de 100 años para alcanzar 50,000,000 de usuarios ¿Evolución lenta o rápida? Para poder responder esta pregunta comparemos con la tasa de crecimiento de otras industrias por ejemplo la radio tomó 38 años para alcanzar el mismo indicador, la televisión tardó 13 años, el internet tomó 4 años y el iPod tan sólo 3 , los resultados son asombrosos la velocidad con la que han crecido otras industrias transmisoras de comunicación es avasalladora, pero eso no es todo sorprendentemente Facebook agregó 100,000,000 de usuarios en menos de 9 meses, las aplicaciones de iPhone alcanzaron 1 billón de descargas en este mismo periodo y al 2010 el número de seguidores de Twitter excedía toda la población de Irlanda, Noruega y Panamá juntas.

Después de revisar el panorama es claro que las empresas del sector se han visto en la necesidad de generar estrategias que les permita competir de manera eficiente en el mercado, la globalización, la industrialización y la consolidación aumentan día con día la presión sobre los impresores para que se adapten con eficiencia al mercado, las nuevas tecnologías han modificado sustancialmente todo lo que en las Artes Gráficas venía siendo inmutable desde hacía casi un siglo, en veinte años los avances tecnológicos han revolucionado el mercado gráfico.

Actualmente la Industria Gráfica global atraviesa por un período de transformación y redefinición similar en todo el mundo , pero con ritmo propio entre Europa/Norte América y América Latina (marcado principalmente por los recursos económicos con que se cuenta en cada región), existen enormes oportunidades para las empresas capaces de refinar su

8 Webb, J. & Romano, R. (2010). Disrupting the future Uncommon Wisdom for Navigating Prints Challenging

Marketplace. United States of America: Strategies for Management. , page 6.

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

4

visión, mejorar su competitividad, invertir en tecnologías y servicios diferenciadores, mejorar su calidad y productividad, aprovechar en ciertos nichos las oportunidades generadas por el avance de internet, y adoptar métodos y filosofías de producción limpia, pero también con enormes riesgos de desaparición de muchísimas organizaciones que no logren entender las nuevas necesidades del mercado y que no cuenten con los recursos económicos para echar mano de las nuevas tecnologías que llegaron al mercado.

1.1.1 EL FUTURO DE LA IMPRENTA

Al principio eran sólo textos, después hubo imágenes ahora se añaden servicios digitales, en fin, este como otros mercados sufren cambios y transformaciones constantes pero la esencia de los mismos sigue estando presente. Siempre será necesario el texto impreso sobre un soporte, la imprenta nunca dejará de existir.

Para entender el paisaje de los medios de comunicación hoy, tenemos que cambiar nuestro punto de vista. El mundo de los medios impresos está sufriendo cambios muy rápidos. De un modo u otro, todos estos cambios están relacionados con la digitalización e Internet. Antes que nada, debemos entender que estos cambios impactan en todo el sector de la imprenta, esto implica diarios, periódicos, revistas, libros y cómics, quedarán afectados tanto los grandes conglomerados mediáticos de todo el mundo, así como los fanzines más pequeños. En palabras de Joseph Schumpeter9, hay una “destrucción creativa masiva” en marcha. Algunos van a perder, y otros ganarán.

“La imprenta no va a morir, se va a reinventar, de hecho ya se está llevando a cabo. Habrá una reubicación del negocio que durará más o menos una década, pero luego se producirá una nueva explosión en las artes gráficas”.10

Pero hay una cosa clara, el que quiera estar en el futuro, deberá estar impreso, ya sea sobre papel, polímero o mediante tintas convencionales o conductivas, pero estará impreso o no estará.

9 Joseph Alois Schumpeter: Destacado economista austro-estadounidense, popularizó el concepto

de destrucción creativa como forma de describir el proceso de transformación que acompaña a las innovaciones. 10

S/A. (2011). Futuro de la Imprenta II. Marzo 20, 2013, de Manipulando Digital revista electrónica especializada Sitio web: http://www.manipulandodigital.es/2011/12/futuro-de-la-imprenta-ii.html

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

5

1.2 PRINCIPALES INDICADORES ECONÓMICOS DE LA INDUSTRIA GRÁFICA NACIONAL

Durante el desarrollo del presente sub-capitulo se presenta de forma breve las condiciones generales que conserva esta industria a partir de las cifras más recientes que se tienen de los Censos Económicos 2009, las fuentes de información son públicas, obtenidas de Banco de México, la Secretaría de Economía y del Instituto Nacional de Geografía e Informática (INEGI), por lo que sea este espacio para actualizar la realidad existente de la industria y poder así tener un mejor juicio sobre los indicadores que la califican.

1.2.1 CONDICIONES GENERALES

Con base al sondeo realizado por el INEGI, la industria de las Artes Gráficas está conformada predominantemente, según el número de empleados por micro y pequeñas empresas (bajo la clasificación de Nacional Financiera), las cuales representan prácticamente el 99.5% de un total de 18,547 empresas distribuidas en todo el país. En consecuencia, menos del 1% de los establecimientos productivos tienen dimensiones de empresa mediana o grande.

TABLA 1.2.1(1) ESTABLECIMIENTOS Y EMPLEO

Tamaño Establecimientos Empleo total PBT (MILES DE PESOS)

Micro 17,657 95.20% 59,831 45.60% $5,960,011.00 14.68%

Pequeñas 798 4.30% 31,228 23.80% $8,785,738.29 21.64%

Medianas y Grandes 93 0.50% 40,150 30.60% $25,849,720.75 63.67%

Total 18,547 131,209 $40,599,530.00

Fuente: Datos globales Censos Económicos, 2009/ INEGI. Proyecciones estadísticas de elaboración propia

Como se observa en la Tabla 1.2.1(1) aun cuando las microempresas son las más abundantes en cuanto a número de establecimientos, genera empleo solo para el 45.60% del total de las 131,209 personas que trabajan en esta industria (el número de empleados promedio por empresa a nivel nacional es de 7 personas).En contraparte la producción bruta PBT que aportan es del 14.68%.

El sector de las pequeñas empresas representa el 4.30% del total de establecimientos, genera poco más del 20% del empleo y aporta el 21.64% del total de la PBT.

Las empresas medianas y grandes, con una participación en establecimientos marginal, son capaces de contener el 30.60% del empleo y el 63.67 de la PBT, lo que permite afirmar que existe concentración en la producción pero con un trabajo notable de las micro y pequeñas empresas respecto a lo que sucede en otros sectores industriales.

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

6

1.2.2 DISTRIBUCIÓN POR ENTIDAD FEDERATIVA

El mercado gráfico representa el 4.25% del total de la industria manufacturera nacional, a su vez éste se conforma por 3 rubros principales, el primero y más grande es el de la Impresión de formas continuas que abarca el 92.74% del mercado seguido de las industrias conexas con el 4.32% y la impresión comercial con el 2.94%.

TABLA 1.2.2(1) UNIDADES ECONÓMICAS DEL SECTOR (TOTALES NACIONALES)

CÓDIGO UNIDADES ECONÓMICAS %

31 -33 INDUSTRIAS MANUFACTURERAS 436,851 100.00

3231 IMPRESIÓN E INDUSTRIAS CONEXAS 18,547 4.25

32311 IMPRESIÓN 17,745 95.68

323119 IMPRESIÓN DE FORMAS CONTINUAS Y OTROS IMPRESOS 17,200 92.74

32312 INDUSTRIAS CONEXAS A LA IMPRESIÓN 802 4.32

323111 IMPRESIÓN DE LIBROS, PERIÓDICOS Y REVISTAS 545 2.94

INEGI. CENSOS ECONÓMICOS 2009. RESULTADOS DEFINITIVOS

La mayor concentración de establecimientos se ubica en el Distrito Federal y el Estado de México, los cuales poseen alrededor de un tercio de la totalidad de establecimientos. Siguen Jalisco, con 7.93%, Nuevo León con 6.35% y Guanajuato con 4.5%. Estos cinco estados concentran el 51% de los establecimientos y precisamente se ubican en las principales zonas industriales del país.

TABLA 1.2.2(2) UNIDADES ECONÓMICAS DEL SECTOR /ENTIDAD FEDERATIVA

ENTIDAD FEDERATIVA UNIDADES

ECONÓMICAS FRECUENCIA

RELATIVA FRECUENCIA ACUMULADA

DISTRITO FEDERAL 4,015 21.65 21.65

MÉXICO 1,962 10.58 32.23

JALISCO 1,471 7.93 40.16

NUEVO LEÓN 1,177 6.35 46.50

GUANAJUATO 835 4.50 51.01

PUEBLA 825 4.45 55.45

VERACRUZ 820 4.42 59.87

MICHOACÁN 560 3.02 62.89

TAMAULIPAS 503 2.71 65.61

COAHUILA 496 2.67 68.28

RESTO DEL PAÍS 5,883 31.72 100

INEGI. CENSOS ECONÓMICOS 2009. RESULTADOS DEFINITIVOS

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

7

1.2.3 PERSONAL OCUPADO

Según el Censo económico INEGI/2009 la fuerza laboral del mercado gráfico se integra por 131,209 personas de las cuales 124,648 están dedicadas a la impresión y el resto 6,561 son proveedoras de productos o servicios para las anteriores.

En cuanto a la generación de empleo, se observa un patrón de comportamiento similar al de los establecimientos, pues el 39.17% del empleo total se encuentran en el Distrito Federal y en el Estado de México. Jalisco destaca en el tercer sitio, en tanto que en cuarto lugar aparece Nuevo León, estado fronterizo. Destaca Baja California con más de 6 mil empleos y ocupa el quinto lugar dentro de los estados más empleadores. Chihuahua y Guanajuato destacan también dentro de los primeros diez lugares.

TABLA 1.2.3(1) PERSONAL OCUPADO (IMPRESIÓN E INDUSTRIAS CONEXAS)

ENTIDAD FEDERATIVA PERSONAL OCUPADO

FRECUENCIA RELATIVA

FRECUENCIA ACUMULADA

DISTRITO FEDERAL 37,881 28.87% 28.87%

MÉXICO 13,510 10.30% 39.17%

JALISCO 11,242 8.57% 47.74%

NUEVO LEÓN 8,305 6.33% 54.06%

BAJA CALIFORNIA 6,118 4.66% 58.73%

CHIHUAHUA 5,916 4.51% 63.24%

GUANAJUATO 5,346 4.07% 67.31%

QUERÉTARO 4,463 3.40% 70.71%

PUEBLA 3,951 3.01% 73.72%

TAMAULIPAS 3,872 2.95% 76.67%

RESTO DEL PAÍS 30,605 23.33% 100%

TOTAL NACIONAL 131,209

INEGI. CENSOS ECONÓMICOS 2009. RESULTADOS DEFINITIVOS

131,209 124,648

19,056

105,592

6,561 0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

IMPRESIÓN EINDUSTRIAS CONEXAS

IMPRESIÓN LIBROS, PERIÓDICOS YREVISTAS

FORMAS CONTINUASY OTROS IMPRESOS

INDUSTRIAS CONEXASA LA IMPRESIÓN

GRÁFICO 1.2.3(1) DISTRIBUCIÓN DEL PERSONAL CONTRATADO

PERSONAL OCUPADO

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

8

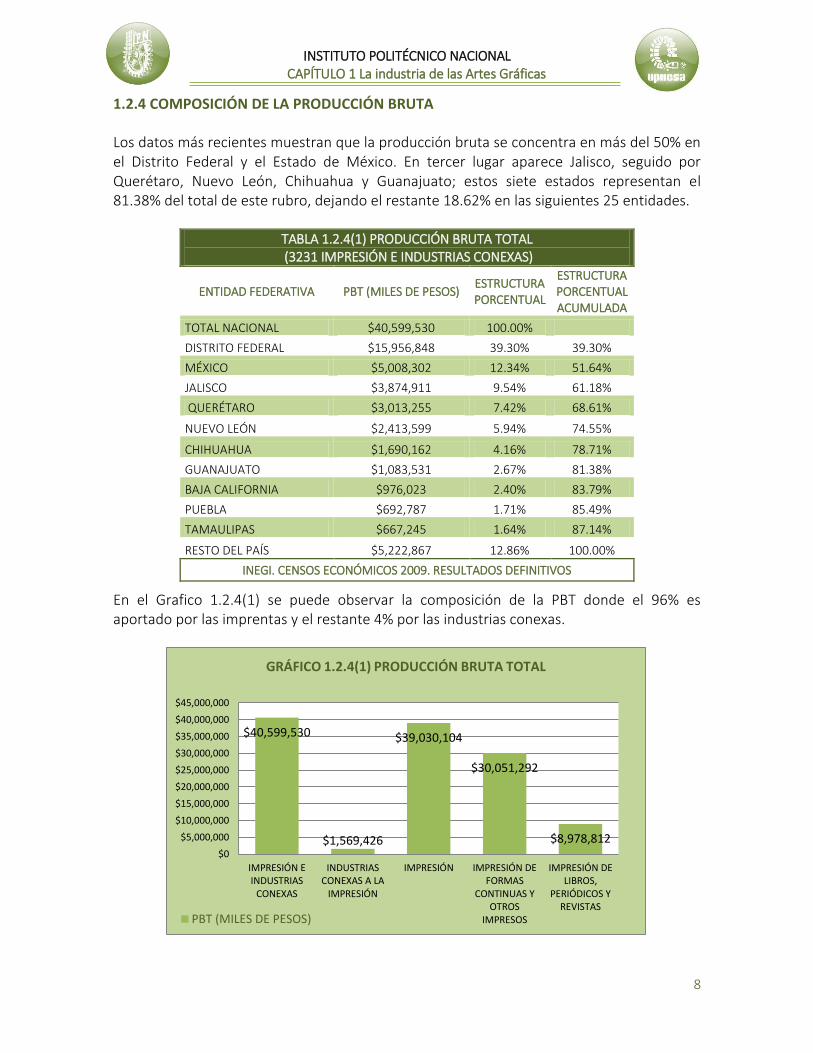

1.2.4 COMPOSICIÓN DE LA PRODUCCIÓN BRUTA

Los datos más recientes muestran que la producción bruta se concentra en más del 50% en el Distrito Federal y el Estado de México. En tercer lugar aparece Jalisco, seguido por Querétaro, Nuevo León, Chihuahua y Guanajuato; estos siete estados representan el 81.38% del total de este rubro, dejando el restante 18.62% en las siguientes 25 entidades.

TABLA 1.2.4(1) PRODUCCIÓN BRUTA TOTAL (3231 IMPRESIÓN E INDUSTRIAS CONEXAS)

ENTIDAD FEDERATIVA PBT (MILES DE PESOS) ESTRUCTURA PORCENTUAL

ESTRUCTURA PORCENTUAL ACUMULADA

TOTAL NACIONAL $40,599,530 100.00%

DISTRITO FEDERAL $15,956,848 39.30% 39.30%

MÉXICO $5,008,302 12.34% 51.64%

JALISCO $3,874,911 9.54% 61.18%

QUERÉTARO $3,013,255 7.42% 68.61%

NUEVO LEÓN $2,413,599 5.94% 74.55%

CHIHUAHUA $1,690,162 4.16% 78.71%

GUANAJUATO $1,083,531 2.67% 81.38%

BAJA CALIFORNIA $976,023 2.40% 83.79%

PUEBLA $692,787 1.71% 85.49%

TAMAULIPAS $667,245 1.64% 87.14%

RESTO DEL PAÍS $5,222,867 12.86% 100.00%

INEGI. CENSOS ECONÓMICOS 2009. RESULTADOS DEFINITIVOS

En el Grafico 1.2.4(1) se puede observar la composición de la PBT donde el 96% es aportado por las imprentas y el restante 4% por las industrias conexas.

$40,599,530

$1,569,426

$39,030,104

$30,051,292

$8,978,812 $0

$5,000,000

$10,000,000

$15,000,000

$20,000,000

$25,000,000

$30,000,000

$35,000,000

$40,000,000

$45,000,000

IMPRESIÓN EINDUSTRIAS

CONEXAS

INDUSTRIASCONEXAS A LA

IMPRESIÓN

IMPRESIÓN IMPRESIÓN DEFORMAS

CONTINUAS YOTROS

IMPRESOS

IMPRESIÓN DELIBROS,

PERIÓDICOS YREVISTAS

GRÁFICO 1.2.4(1) PRODUCCIÓN BRUTA TOTAL

PBT (MILES DE PESOS)

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

9

1.2.5 INVERSIÓN EXTRANJERA DIRECTA

La Inversión Extranjera Directa (IED) es aquella inversión que tiene como propósito crear un interés duradero y con fines económicos o empresariales a largo plazo por parte de un inversionista extranjero. La literatura y evidencia empírica identifican a la IED como un importante catalizador para el desarrollo, ya que tiene el potencial de generar empleo, estimular la competencia, incentivar la transferencia de nuevas tecnologías e impulsar las exportaciones; todo ello incidiendo positivamente en el ambiente productivo y competitivo de nuestro país. En la tabla 1.2.5(1) se muestra el comportamiento que ha tenido la IED en México.

TABLA 1.2.5(1) INVERSIÓN EXTRANJERA DIRECTA EN MÉXICO/ SUBSECTOR ECONÓMICO - millones de dólares -

SUBSECTORES 2000 2001 2002 2003 2004 2005

Total 18,292.7 29,963.6 23,903.1 18,735.6 24,856.5 24,450.7

Manufacturero 10,247.90 5,875.50 8,641.50 9,677.00 13,877.30 11,045.30

Impresión e industrias conexas 114.3 43.5 180.5 76.7 43.8 59.2

SUBSECTORES 2006 2007 2008 2009 2010 2011

Total 20,245.3 31,552.1 27,728.6 16,604.7 22,562.7 23,553.0

Manufacturero 10,147.90 13,769.50 8,212.30 5,913.90 12,573.20 10,111.00

Impresión e industrias conexas 21.2 41.2 36.9 15.5 20.1 23.4

SUBSECTORES 2012

Ene.-Jun. (2013) Acumulado 2000-2013

Part. %

Valor Part. %

Total 15,453.3

23,846.6 100.0 321,748.5 100.0

Manufacturero 7,524.3

19,886.10 83.40 147,502.70 45.80

Impresión e industrias conexas 4.8

6 0 687.1 0.2

Informe estadístico sobre el comportamiento de la inversión extranjera directa en México

Con información de la Secretaría de Economía, se tiene registrada (IED) entre 2000 y 2012, donde se puede observar una tendencia negativa a partir del 2002 y hasta la fecha, lo que muestra un panorama adverso para México.

0

50

100

150

200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

GRÁFICO 1.2.5(1) INVERSIÓN EXTRANJERA DIRECTA EN MÉXICO

Impresión e industrias conexas

Valores en Millones de USD

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

10

1.2.6 PRECIOS E INFLACIÓN

En México se da seguimiento global como específico de los precios, de tal manera que el Banco de México (BM), encargado de crear y dar seguimiento a los indicadores de precios, logra captar mes con mes desde hace varios años, la evolución de precios para cada sector productivo, tanto al consumidor como al productor

A continuación se presenta la evolución de los precios representativos al productor como al consumidor de productos de las artes gráficas.

1.2.6.1 Índice Nacional de Precios al Consumidor (INPC)

El BM define el INPC como un indicador económico que se emplea recurrentemente, cuya finalidad es la de medir a través del tiempo la variación de los precios de bienes y servicios, es utilizado como instrumento estadístico para medir la inflación.

También define a la inflación como el crecimiento continuo y generalizado de los precios de los bienes y servicios que se expenden en una economía, en este caso el mercado de las artes gráficas nacional.

Hechas estas aclaraciones, la tabla 1.2.6.1(1) muestra el comportamiento inflacionario para el consumidor de los productos que integran el mercado gráfico.

La evolución de las inflaciones aquí mostradas tiene un comportamiento muy cercano a la inflación general, en momentos por arriba y en otros por debajo del comportamiento global, pero finalmente sensibles al costo de la vida en México. Sobresalen los periodos de 1996 al 2000 donde las variaciones del INPC rebasaron por mucho el estándar inflacionario del 4%.

En el Gráfico 1.2.6.1(1) se puede observar la curva de crecimiento del INPC en el periodo

comprendido de 1995 a 2013. La variación acumulada de 1995 al 2013 es de 144.59%.

TABLA 1.2.6.1(1) INPC Productos de papel, imprentas y editoriales

Índice base segunda quincena de diciembre 2010 = 100

FECHA INPC VARIACIÓN RELATIVA

VARIACIÓN ACUMULADA

1995 28.01 ₋ ₋

1996 40.04 42.92% 42.92%

1997 45.82 14.44% 57.35%

1998 52.42 14.41% 71.76%

1999 60.58 15.57% 87.33%

2000 67.32 11.13% 98.46%

2001 71.73 6.54% 105.00%

2002 73.14 1.97% 106.97%

2003 74.32 1.62% 108.59%

2004 75.78 1.96% 110.55%

2005 78.26 3.27% 113.82%

2006 81.36 3.96% 117.79%

2007 84.61 3.99% 121.78%

2008 88.86 5.02% 126.80%

2009 93.52 5.24% 132.05%

2010 97.86 4.64% 136.68%

2011 100.06 2.26% 138.94%

2012 103.16 3.10% 142.04%

2013 105.80 2.55% 144.59%

Fuente: Censos Económicos INEGI/2009

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

11

1.2.6.2 Índice Nacional de Precios al productor (INPP)

El Índice Nacional de Precios al Productor (INPP) es un conjunto de indicadores de precios. Su finalidad es la de proporcionar mediciones sobre la variación de los precios de una canasta fija de bienes y servicios representativa de la producción nacional.

El Banco de México define al INPP como la cantidad de dinero recibida por el productor, de parte del comprador, por cada unidad de un bien o servicio generado como producción, sin incluir el impuesto al valor agregado (IVA) u otro tipo de impuesto facturado al comprador. Además, dicha cotización excluye cualquier cargo de transporte que no estuviera incluido en el precio y tuviera que facturarse por separado.

La tabla 1.2.6.2(1) resume la evolución de los precios que el productor enfrenta por crear los diversos productos de las artes gráficas. En general, se observa que los insumos y servicios requeridos por los productores de esta industria en varios momentos llegan a enfrentar una inflación similar a la que ocurre a nivel nacional con alarmantes crecientes en 2009 donde se alcanzó una variación del 13%.

0.00

20.00

40.00

60.00

80.00

100.00

120.00

GRÁFICO 1.2.6.1(1) INPC Productos de papel, imprentas y editoriales

INPC PROMEDIO ANUAL

TABLA 1.2.6.2(1) INPP Productos de papel, imprentas y editoriales

Índice base diciembre 2003 = 100

FECHA INPP VARIACIÓN RELATIVA

VARIACIÓN ACUMULADA

2003 100.00 ₋ ₋

2004 105.48 5% 5%

2005 112.71 7% 12%

2006 119.90 6% 19%

2007 122.67 2% 21%

2008 130.13 6% 27%

2009 146.54 13% 40%

2010 156.58 7% 47%

2011 160.06 2% 49%

2012 162.08 1% 50%

Fuente: INEGI

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

12

En el Gráfico 1.2.6.2(1) se puede observar la curva de crecimiento del INPP en el periodo comprendido de 2003 a 2012. La variación acumulada en dicho periodo fue de 50%.

Es de suma importancia el análisis del INPP ya que es una gran ayuda para la toma de decisiones de los diversos agentes económicos que afectan al mercado como el gobierno, las empresas, universidades y el público en general. Constituye un instrumento estadístico que ayuda a reducir la incertidumbre que pueden enfrentar los productores en lo referente a la situación del mercado.

Si comparamos los valores del INPC vs INPP en los periodos en los que concuerdan los registros (2003-2012) podremos observar que en el segundo es donde se registra una desviación estándar mayor con 23.20 vs 10.49 del INPC. Por lo tanto se puede deducir que es el consumidor el que ha enfrentado mayores variaciones en los precios que el mercado gráfico oferta.

1.2.7 COMERCIO INTERNACIONAL

Cada país fabrica sus propios bienes y servicios, pero también escasea de algunos insumos y activos. Precisamente el intercambio que existe entre dos naciones al exportar (vender), e importar (comprar) sus productos es lo que llamamos "comercio exterior".

La Secretaria de Economía realiza funciones para el fortalecimiento de la integración y la competitividad de México en las cadenas globales de valor, mediante la negociación, formalización y administración de los tratados y acuerdos internacionales de comercio e inversión.

0.00

50.00

100.00

150.00

200.00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

GRÁFICO 1.2.6.2(1) INPP Productos de papel, imprentas y editoriales

INPP

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

13

1.2.7.1 Balanza Comercial

En lo que respecta al balance de importaciones vs exportaciones observamos que México ha tenido una historia comercial poco benéfica para nuestro país, ya que en el periodo 2007 al 2012 el mercado gráfico presenta un desfavorable déficit comercial, es decir las importaciones son mayores que los productos exportados. Ver TABLA 1.2.7.1(1)

En el histórico del periodo antes mencionado las exportaciones representan tan sólo el 31.8% del total de las importaciones realizadas. Resulta alarmante el dato ya que el país cuenta con la tecnología y la capacidad instalada en planta pero el capital destinado a este rubro sigue saltando nuestra frontera.

COMERCIO INTERNACIONAL (IMPRESIÓN E INDUSTRIAS CONEXAS) MILLONES DE DÓLARES

2006 2007 2008 2009 2010 2011 2012p/ ACUMULADO

EXP. 1,862.80 1,920.80 1,944.80 1,665.70 1,959.70 2,119.10 1,962.80 13,435.70

IMP. 6,134.90 6,485.70 6,700.80 5,474.40 6,612.30 6,898.90 6,885.40 45,192.40

DÉFICIT 4,272.10 4,564.90 4,756.00 3,808.70 4,652.60 4,779.80 4,922.60 31,756.70

TABLA 1.2.7.1(1)

Fuente: Grupo de Trabajo de Estadísticas de Comercio Exterior, integrado por el Banco de México, el INEGI, el Servicio de Administración Tributaria y la Secretaría de Economía.

El gráfico 1.2.7.1(1) representa la curva de comportamiento de las importaciones y exportaciones

de productos impresos, se puede apreciar que el déficit promedio oscila en los 4500 millones de

USD.

0.00

1,000.00

2,000.00

3,000.00

4,000.00

5,000.00

6,000.00

7,000.00

8,000.00

2007 2008 2009 2010 2011 2012p/

MIL

LON

ES D

E U

SD

GRÁFICO 1.2.7.1(1) BALANZA COMERCIAL

exportaciones Importaciones DEFICIT

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

14

1.3 SITUACIÓN NACIONAL

Hasta el momento se ha contextualizado el mercado de las Artes Gráficas en un entorno global con la plena intención de entender el panorama que se plantea para esta industria en los últimos años, posteriormente se analizaron los principales indicadores económicos específicamente de nuestro país y ahora nos abocaremos a desmembrar de manera más detalladas las características de las imprentas mexicanas.

Según cifras de la Cámara Nacional de la Industria de Artes Gráficas (CANAGRAF) y los Censos Industriales de INEGI/2009, el sector de la impresión en México está integrado por 18,547 empresas, que generan una fuerza laboral de más de 131,209 empleos directos.

Recientemente, CANAGRAF reveló que en los pasados dos años, más de 1,500 pequeñas y medianas empresas han tenido que cerrar sus puertas debido al pobre crecimiento de la industria, al déficit en la balanza comercial, a la competencia desleal propiciada por las imprentas del gobierno, y sobre todo, por la migración hacia la factura electrónica. Esto ha provocado de igual manera, que al menos 8,000 empleos se hayan perdido.

Otra tarea pendiente del sector es el déficit comercial, ya que mientras las importaciones de productos impresos (2006 a 2012) ascienden a USD 45,192.40 millones, en contraparte las exportaciones mexicanas son de tan sólo USD 13,453.70 millones, lo que genera una cifra negativa para el país de USD 31,756.70 millones

Luis Enrique Reynoso Vilches11 Director editorial de una de las principales revistas de la

industria realizó un análisis de las oportunidades y retos de la industria gráfica mexicana y

el resumen de sus resultados se presenta a continuación:

Etiquetas: Algunos sectores (como es la tendencia internacional), han presentado crecimientos importantes, como el caso de las empresas de empaque y etiquetas. En México, tan sólo en el 2011, la industria de alimentos creció un 16 % y la de bebidas un 20 %, esto sin duda, representa una gran oportunidad de negocio para los impresores nacionales.

Cifras de ACOBAN12 revelan que México produce un total de 22,170 toneladas de etiquetas impresas al año, lo que representó, por ejemplo, una cifra de USD 206,000,000, sólo en el 2011. Esto hace que la industria de la etiqueta en México haya crecido en el 2012 un 4.43%, que es más del doble de lo que creció la industria de impresión en general.

Del total de la producción nacional de etiquetas en el 2011, un 12%, es decir, 5,107 toneladas, se destinaron al mercado de exportación, lo que representó una cifra cercana a los USD 26,000,000. Sin embargo, no todo es miel sobre hojuelas, pues sólo en el

11

D. I. Luis Enrique Reynoso Vilches Director editorial, Revista Bazar Grafico, Guadalajara, México 12

Asociación Mexicana De Convertidores De Etiquetas Y Banda Angosta

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

15

(2012), México importó el equivalente a 35 mil toneladas de etiqueta impresa, con valor de USD 194,000,000. Así, las importaciones provenientes en su mayoría de Estados Unidos, Canadá, China e Italia, por ejemplo, crecen a tasas de 16% anual.

Empaque: Al reportar más de 12,000 millones de dólares, el sector del envase y embalaje en México registró un 13.5% de incremento en el valor global de sus ventas en el 2012, informó la Asociación Mexicana de Envase y Embalaje (AMEE). El organismo informó que la producción total también presentó un incremento del 4.2% frente al 2011, al alcanzar las 9,565,910 toneladas; el vidrio fue el material más utilizado con una producción de 3,591,580 toneladas, seguido por el papel y cartón con 2,475,119 toneladas y en tercer lugar lo ocupó el plástico con 1,802,521 toneladas.

La asociación expresó además que en cuanto al nivel de ocupación de trabajadores y empleados, el incremento fue de 0.4 %. El sector de envase y embalaje en México genera 70,000 empleos directos, cerca de 380,000 indirectos, y cuenta con 600 empresas distribuidas en todo el país.

Para el 2014, las cifras del sector del empaque en México siguen siendo igualmente alentadoras, pues se estima que el crecimiento en la producción sea de un 5.3%, para llegar casi a los 10 millones de toneladas, y que el valor de la producción aumente en un 13%.

Debido a su importancia como sector transversal y que atiende a un número importante de industrias, el sector de envase y embalaje aporta el 8.7% del Producto Interno Bruto (PIB) manufacturero, 1.6% del PIB nacional y 5.4% del PIB industrial.

Respecto a la industria papelera, las cifras de la Cámara del Papel establecen que el consumo aparente de papel en el país durante 2011 fue cercano a los 7,000,000 de toneladas, de las cuales 4.7 millones fueron de producción nacional, y 2.3 millones fueron de importación. Cabe mencionar que desde el 2010, se han dejado de producir pulpas mecánicas y fibras de bagazo de caña.

Del total de papel consumido en México, el 57% fue para empaque, 24% para escritura e impresión, 14% para uso sanitario y facial, y 5% para papeles especiales. La misma Cámara del Papel informa que en el 2012, el sector papelero nacional presentó un decremento de -0.8% y que como industria, aporta el 0.4% del PIB nacional.

En lo que concierne a la oferta tecnológica, en concreto la instalación de equipos de impresión las firmas proveedoras no revelan sus cifras de ventas en México. Sin embargo, se puede percibir una mayor inclinación de los impresores hacia las tecnologías digitales, sobre todo por sus ventajas en personalización y tiradas cortas

En México ya es posible encontrar la misma oferta tecnológica que cualquier impresor de Estados Unidos o de Europa. La calidad de impresión tampoco es impedimento, pues

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

16

en el país existen impresores reconocidos a nivel internacional con los más prestigiosos premios de la industria.

En un panorama general se vislumbra un trabajo arduo por parte de las imprentas con miras a incrementar su competitividad y su productividad laboral. La Secretaria de Economía estima que este sector mantendrá un desempeño similar al que se ha visto durante los últimos años con una tasa de crecimiento del PIB gráfico entre 2 y 3%.

Pues bien, es claro que aunque el mercado gráfico presenta retos importantes hay grandes oportunidades para que las empresas redefinan sus estrategias y aprovechen los nichos que el mercado empieza a formar, para los impresores no es un tema nuevo el hablar de la crisis del mercado, todos saben de la problemática que los aqueja y la mayoría ha sufrido los estragos de la misma, derivado de lo anterior las cámaras, asociaciones y las mismas imprentas han generado infinidad de planes que les permitan potenciar el mercado, muchos apuestan por invertir, algunos otros cambian de giro y/o de nicho de mercado, buscan dar valor agregado a sus productos, conseguir nuevos clientes, invertir en mercadotecnia en fin más allá de los cambios que han surgido en el tipo de producto que consumen los clientes el problema radica en que las empresas no logran identificar con claridad las expectativas del mercado y peor aun cuando creen que lo han conseguido no logran implementar con éxito los planes y programas que planearon, en pocas palabras, en México las imprentas se encuentran en una guerra de estrategias que los está volviendo locos y está acabando con ellos.

Y es que casi todas las organizaciones (no sólo de este sector) cuentan con una visión estratégica, sin embargo, son pocas las que logran convertirla en realidad, la visión y la estrategia de negocios dictan el camino hacia el que deben encaminarse los esfuerzos individuales y colectivos de una empresa. La definición de estrategias por naturaleza es complicada, pero la implementación de la misma representa el mayor obstáculo en la mayoría de las ocasiones, he ahí que se vuelva todo un caos salir de la crisis si cuando se cree encontrar el camino no se logra implementar el plan.

El gráfico 1.3(1) representa los datos estadísticos de las empresas que emprenden la labor de diseñar e implementar la planeación estratégica dentro de sus organizaciones, resulta alarmante como sólo el 52% de estas logran algunos resultados y tan sólo el 33% consigue logros estratégicos significativos. Por lo tanto es evidente que no basta con diseñar una misión y visión para nuestras corporaciones, la complejidad está en la implementación, el aterrizaje y monitoreo de nuestro plan.

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 1 La industria de las Artes Gráficas

17

Gráfico 1.3(1) La implementación de la estrategia es el mayor obstáculo de las organizaciones13

Una buena estrategia no es suficiente: incluso la estrategia mejor formulada fracasa si la organización no puede implementarla, por lo tanto es necesario mostrarle a los impresores el cómo administrarse y medirse, no son suficientes los buenos deseos, la crisis exige un cambio rápido y organizado.

13 Renaissance Worldwide; Business Intelligence (1997): Strategic Performance Measurement and

Management Survey.

97%

Visión

80%

Planes estratégicos claros

52%

Algunos logros estrategicos

33%

Logros estrategicos significativos

CAPÍTULO

II

Problemática de las Pymes del

sector gráfico mexicano

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 2 Problemática de las PYMES del sector gráfico Mexicano

19

CAPÍTULO 2 PROBLEMÁTICA DE LAS PYMES DEL SECTOR GRÁFICO MEXICANO

¿Qué sentido tiene correr “cuando estamos en la carrera equivocada?”

Proverbio Alemán

Cuando se mencionan las características de las Pequeñas y medianas empresas (PYMES) en México por lo general se menciona que no crecen por no tener financiamiento, que no capacitan a su personal, que no se tiene una cultura organizacional formal, que faltan apoyos gubernamentales etc. y este tipo de sucesos son aplicables y expandibles a la gran mayoría de las PYMES sin importar el sector al que se pertenece.

Es reconocido a nivel nacional que las PYMES son importantes para la economía y para el desarrollo del país, por el número de empleos que representa y por su contribución a la derrama económica. Nadie discute que es de vital importancia establecer mecanismos para rescatarlas e incluso generar apoyos que permitan garantizar su crecimiento, luego entonces se obvia la necesidad de estudiar a fondo la problemática que las aqueja y generar estrategias y recomendaciones para hacer frente no sólo a la crisis del mercado actual sino a las operaciones del día a día.

A lo largo del presente capítulo se desmembrará la problemática de las PYMES del sector desde dos enfoques que llamaremos externo e interno, el enfoque externo se caracteriza por problemas que afectan a las PYMES , pero que son más bien del tipo macroeconómico y en donde las PYMES no tienen influencia en su solución ; mientras que en el enfoque interno , en cambio, se caracteriza por problemas derivados de la gestión propia del negocio y del sector económico al que nos abocamos en la presente tesis y donde las PYMES son responsables de su solución y mejora.

Hago notorio la diferenciación de “externo” e “interno”, ya que, a mi juicio resulta relevante la evaluación de la problemática desde la perspectiva crítica del entorno y la interna que es la que requiere el trabajo individual de las organizaciones para encontrar propuestas estratégicas a los problemas que se presentan dentro de los talleres de impresión. No se deja de lado el análisis externo y la importancia del papel que juegan el gobierno, los proveedores, las actividades gubernamentales y demás agentes externos pero si se enfatizarán en gran medida los problemas que son responsabilidad de las PYMES y que está en sus manos darle solución.

Para iniciar con el análisis se van a estudiar a las PYMES desde el entorno global y a lo largo del texto se irá puntualizando hasta centrarnos en el mercado gráfico mexicano, ya que el grueso de la problemática que se presenta en este tipo de empresas no es característico en su totalidad de uno u otro mercado.

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 2 Problemática de las PYMES del sector gráfico Mexicano

20

2.1 ¿POR QUÉ FRACASAN LAS PYMES?

Las cifras de fracaso de las PYMES son abrumadoras en cualquier país que se analicen; a continuación se observan algunos datos de varios países.

TABLA 2.1(1) COMPARATIVO MUNDIAL DEL FRACASO DE LAS PYMES

España

El 80% de las empresas quiebran en los primeros cinco años, según García Ordóñez de la Universidad de Cádiz. Las estadísticas indican una elevada mortalidad en las empresas de nueva creación: según datos de 2003, más de 70% de los negocios no llegan a los cuatro años de vida (Emprendedor XXI, de La Caixa).

México

Al cumplir 10 años, solamente 10% de las empresas maduran, tienen éxito y crecen (Francisco Yánez). De acuerdo con Centro-CRECE, 75% de las nuevas empresas mexicanas debe cerrar sus operaciones apenas después de dos años en el mercado.

Estados Unidos El promedio de vida de las empresas es de seis años y más de 30% no llega al tercer año (Samuelson y Nordhaus).

Argentina 7% de las empresas llega al segundo año de vida y 3% al quinto (Asociación Argentina para el Desarrollo de la Pequeña y Mediana Empresa).

Chile Un estudio que dio seguimiento a 67,310 empresas creadas en 1996, indicó que 25% de ellas desapareció en el primer año; 17% en el segundo; 13% en el tercero y 11% en el cuarto, según informa Rodrigo Castro F.

Hispanoamérica La experiencia demuestra que 50% de las empresas quiebran durante el primer año de actividad, y no menos de 90% antes de cinco años (degerencia.com).

CEPAL En los países subdesarrollados, entre 50 y 75% de las nuevas empresas dejan de existir durante los primeros tres años.

Fuente: http://www.microsoft.com/spain/empresas/marketing/pecados_pymes.mspx Consultada May-07.

Como se puede ver en la tabla 2.1 (1), los índices de fracaso de las PYMES son muy altos, la pregunta importante es: ¿Por qué se produce esta acelerada desaparición de nuevos proyectos emprendedores? Las respuestas se dividen en dos grandes grupos: las que dan los dueños de las PYMES y las que ofrecen los analistas empresariales.

Y es que resulta lógico que cada uno dé su punto de vista desde la perspectiva en que mira el problema, como ya se había mencionado anteriormente lo más común es que los dueños de las PYMES atribuyan el alto índice de fracaso a fuerzas externas a las empresas que actúan en el entorno económico, político y social; escaso apoyo oficial, deficientes programas de ayuda, casi inexistentes fuentes de financiamiento, excesivos controles gubernamentales, altas tasas impositivas, elevado costo de las fuentes de financiamiento disponibles y similares.

Sin dejar de admitir la existencia de todos estos problemas y obstáculos, queda la pregunta: por qué, a pesar de tener que enfrentar la misma problemática algunas PYMES sobreviven,

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 2 Problemática de las PYMES del sector gráfico Mexicano

21

progresan y crecen, incluso hasta llegan a convertirse, con el paso de los años, en grandes empresas, es seguro que organizaciones como estas han sabido aprovechar muy bien sus fortalezas y oportunidades para afrontar las amenazas exteriores.

En el otro hemisferio tenemos a los analistas que han realizado infinidad de estudios sobre la problemática de las PYMES y que de igual manera han generado recomendaciones para tratar de potenciarlas.

Dicho lo anterior comenzaremos por mostrar un panorama global de los estudios más relevantes que se han desarrollado sobre el tema, continuaremos realizando un análisis puntual del mercado grafico mexicano identificando las fortalezas, debilidades, oportunidades y amenazas del entorno.

2.1.1 ESTUDIOS SOBRE EL FRACASO DE LAS PYMES

Estudios al respecto hay muchísimos sin embargo, las publicaciones disponibles no analizan de manera formal la gestión de las PYMES en México, lo que existe son los comentarios y argumentos de profesionales y proveedores de servicios, basados principalmente en experiencias pasadas, que expresan en los medios de comunicación las áreas de oportunidad en las PYMES, por ejemplo: el desarrollo de una estrategia de negocio, realizar benchmarking, estudios de mercado, capacitación para la exportación, apoyos de financiamiento para el crecimiento, cursos de administración y de las operaciones del negocio, capacitación del recurso humano en todas las áreas y desarrollo de sistemas informáticos internos y de e-commerce.14

De hecho es importante observar que las áreas de oportunidad que se mencionan en los medios de comunicación son las mismas que se estudian en la literatura de gestión para las grandes empresas15, es decir, en principio no son “áreas de oportunidad exclusivas” para las PYMES y en consecuencia, las soluciones propuestas no toman en cuenta la especificidad de las PYMES, como podrían ser sus procesos de gestión y sus problemas asociados.

A continuación mencionaremos algunos de los estudios más relevantes sobre la problemática de las PYMES en México, diferenciaremos entre las soluciones “internas” y “externas”, resulta esencial utilizar los resultados presentados a manera de referencia y juzgar desde un particular punto de vista los factores que aquejan a cada negocio y que pudieran influir en la propuesta de estrategias para su beneficio.

14 Barceló M. & Pérez A. (2003). Uso de las TI en las PYMES. Abril 12, 2013, de Universidad de Sonora, CISCI

Sitio web: www.jit.industrial.uson.mx/aperez/cisci2003.html 15 Garrido C. (1997). Estrategias empresariales ante el cambio estructural en México. Octubre 26, 2013, de

Revista Comercio Exterior Sitio web: http://www.revistacomercioexterior.com/rce/magazines/338/7/RCE7.pdf

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 2 Problemática de las PYMES del sector gráfico Mexicano

22

Como primer ejemplo tenemos el caso de la “Encuesta a la industria mediana y pequeña” de NAFIN (1985)16 donde se analizó una muestra de 20,930 empresas y se identificaron 9 factores principales como problemas de las PYMES, los resultados los podemos observar en la Tabla 2.1.1(1).

Tabla 2.1.1(1) NAFIN: Encuesta a la Industria Mediana y Pequeña

Carencia de organización

Retraso Tecnológico

Obsolescencia Industrial

Falta de Integración y asociación

Falta de capacitación del personal

Problemas en la colocación del producto

Escasez de recursos financieros

Carencia de registros contables

falta de acceso al financiamiento

Fuente: Jurado etal. , 1997

De los resultados que se encontraron 5 factores pueden ser asociados a la gestión interna del negocio: carencia de organización, retraso tecnológico, falta de capacitación del personal, problemas en la colocación de productos, y carencia de registros contables.

Otro estudio de interés es “La industria por escala productiva”, realizado por SECOFI (1987), 17 abarcando 35,000 empresas que representaron el 40% de la industria nacional, y que identifica 6 factores en la “problemática” de la micro empresa de los cuales solo 2 pueden ser asociados a la gestión interna del negocio (ver tabla 2.1.1.2): altos costos de operación y falta de liquidez financiera.

Tabla 2.1.1(2) SECOFI: La industria por escala productiva

Problemas para adquirir insumos por falta de poder adquisitivo

Altos costos de Operación

mercado contraído

Falta de acceso a crédito

Carencia de Materias primas

Falta de liquidez financiera

Fuente: Jurado etal. , 1997

16

Jurado A., Vivar V., Pérez R. (1997). Programa de apoyo a la micro y pequeña empresa. In: Estrategias para el impulso de la vinculación Universidad-Empresa. 17

Idem

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 2 Problemática de las PYMES del sector gráfico Mexicano

23

En 1990 se realizó un estudio en 50 PYMES del sector Maderero del D.F. (Estudio de Jurado et al.) Con el objetivo de validar los resultados publicados por NAFIN y SECOFI y sus conclusiones sobre la problemática de estas organizaciones son resumidos en los siguientes puntos.

a) Organización. Ausencia de una estructura organizacional formal, las operaciones y actividades no están sistematizadas, ausencia políticas escritas, nula supervisión y de estándares de desempeño.

b) Recursos Humanos. Necesidad de capacitación, excesiva rotación de personal, ausencia de seguridad e higiene en los centros de trabajo.

c) Mercadotecnia. Desconocimiento de la competencia, no se utiliza la mercadotecnia para dar a conocer los productos y, que estos a su vez se adecuen a las necesidades del consumidor.

d) Producción. No se utilizan técnicas para planear la producción, la medición y control de la calidad son deficientes, los procedimientos de producción no están estandarizados, deficiencias en su sistema de compras, incapacidad de surtir pedidos grandes, mala distribución del trabajo y las instalaciones, deficiente nivel de productividad.

e) Innovación Tecnológica. Tecnología antigua, sin medidas anticontaminantes. f) Contabilidad. Escasez de registros contables, costos mal determinados y precios que

no cubren los costos totales. g) Finanzas. Falta de conocimiento para analizar los estados financieros, no hay acceso

a créditos convenientes para la empresa. h) Fiscal. Excesiva regulación fiscal, desconocimiento de sus obligaciones y

cumplimiento.

Llama la atención que a excepción de la excesiva regulación fiscal el resto de los problemas son “internos”.

En el 2001 Sergio H. Kauffman Gonzáles18 realizó una investigación sobre el reto que representa para la economía mexicana la potenciación y desarrollo de las MIPYMES y aborda la problemática que estas enfrentan19, sus conclusiones son las siguientes:

Problemas Externos

a) Inadecuada articulación de nuestro sistema económico b) Políticas gubernamentales inadecuadas c) Corrupción administrativa de funcionarios del sector publico

18

Profesor Investigador del I.I.E.S.C.A. (instituto de Investigaciones y Estudios Superiores de las Ciencias Administrativas de la Universidad Veracruzana) 19

Sergio H. (2013). El desarrollo de las micro, pequeñas y medianas empresas: un reto para la economía mexicana. Agosto 03, 2014, de Universidad Veracruzana Sitio web: http://www.uv.mx/iiesca/files/2013/01/empresas2001-1.pdf

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 2 Problemática de las PYMES del sector gráfico Mexicano

24

d) Falta de financiamiento o carestía del mismo e) Competencia desleal del comercio informal f) Dumping

Problemas Internos

g) Inapropiada infraestructura técnico-productiva h) Carencia de recursos tecnológicos i) Nula aplicación de sistemas de planificación empresarial j) Carencia de una cultura empresarial

Refuerza el hecho de que este tipo de organizaciones representan el eslabón más débil de la cadena productiva y de servicios, debido principalmente a que carecen, por lo general, de sistemas de planeación, organización, administración y control eficientes, así como de tecnologías propias para la gestión y desarrollo de sus actividades productivas.

A continuación se resumen los resultados publicados por Guillermo Velázquez Valadez (2008) 20 en su artículo ¿Las pequeñas y medianas empresas requieren aplicar diagnósticos organizacionales? El autor busca enfatizar la importancia de que dentro de las organizaciones un punto fundamental para su eficiente funcionamiento es conocer su situación actual en cada una de sus áreas para tomar decisiones oportunas y precisas que impacten positivamente en cada uno de sus integrantes y componentes. Con el fin de que los directivos conozcan los hechos reales que suceden al interior de su organización, señalando como herramienta administrativa esencial al proceso de diagnóstico organizacional.

Se presentan los principales factores que llevan a las PYMES al fracaso según los analistas y gurús del management, los resultados son los siguientes

a) No desarrollan una verdadera visión de marketing, que se traduce en resistencia a acatar las preferencias de los clientes, deficiente orientación y servicio a los clientes, mala ubicación, falta de enfoque en segmentos o nichos de mercado precisos, inexistencia de planes formales de marketing y ventas, no disponer de sistemas que les permitan detectar las oportunidades de mercado, renuencia a la inversión en actividades publicitarias y promociónales, deficiente capacitación de la red de ventas, miopía de mercado, no tomar en cuenta las quejas de la los clientes, desconocimiento de lo que se vende y a quién se vende, ignorar al cliente, ignorar a la competencia, desconocimiento de las propias ventajas competitivas, y similares.

b) Deficiencias en las áreas de producción y operaciones: en los niveles de calidad, falta de capacidad técnica para manejar la producción y las operaciones, desconocimiento del sector en que opera, negligencia y poco interés en el negocio;

20

Subdirector de Consultoría-CIECAS. Doctor en Ciencias Administrativas. Profesor-investigador SEPI-ESE-IPN. http://www.mundosigloxxi.ciecas.ipn.mx/pdf/v04/13/06.pdf

INSTITUTO POLITÉCNICO NACIONAL CAPÍTULO 2 Problemática de las PYMES del sector gráfico Mexicano

25

dificultades de suministros (materias primas y materiales), altos costos de operación, mal manejo de las compras, poca experiencia previa con los productos gestionados, falta de sistemas de información eficaces, deficiencias graves en los procesos internos, altos niveles de desperdicios y despilfarros, mala gestión del tiempo, error en el cálculo del punto muerto o de equilibrio, operar en un sector con un punto muerto o de equilibrio muy alto, desconocimiento de los ciclos de vida de cada actividad y similares.

c) Desconocimiento de los sistemas básicos de control de gestión, pues da lugar al manejo inadecuado de los créditos y las cobranzas, fraudes, desconocimiento del verdadero estado financiero de la empresa, gastos innecesarios, graves errores en materia de seguridad, mal manejo de los inventarios fallas graves en los controles internos, deficiencias en el control presupuestario y de gestión, mala gestión en materia de endeudamientos y liquidez, mala gestión de los fondos y similares.