unidad 7 - cobertura de riesgo

TRANSCRIPT

Prof Juan Graffigna B Ing Comercial MBA

COBERTURA DE RIESGOS COBERTURA DE RIESGOS

Profesor Juan E Graffigna BProfesor Juan E Graffigna B

Departamento de IndustriasDepartamento de Industrias

Universidad Técnica Federico Santa MaríaUniversidad Técnica Federico Santa María

Prof Juan Graffigna B Ing Comercial MBA

COBERTURA DE RIESGOS CON COBERTURA DE RIESGOS CON DERIVADOS FINANCIEROSDERIVADOS FINANCIEROS

Profesor Juan E Graffigna BProfesor Juan E Graffigna B

Departamento de Industrias Departamento de Industrias

Universidad Técnica Federico Santa MaríaUniversidad Técnica Federico Santa María

Prof Juan Graffigna B Ing Comercial MBA

COBERTURA DE RIESGOS CON COBERTURA DE RIESGOS CON DERIVADOS FINANCIEROSDERIVADOS FINANCIEROS

Los Derivados FinancierosLos Derivados Financieros son productos que derivan de otros productos financieros, es decir su valor depende de otras variables más básicas

Los derivados no son más que hipotéticas operaciones que se liquidan por diferencias entre el precio de mercado del activo subyacente y el precio pactado

Prof Juan Graffigna B Ing Comercial MBA

COBERTURA DE RIESGOS CON COBERTURA DE RIESGOS CON DERIVADOS FINANCIEROSDERIVADOS FINANCIEROS

Derivados FinancierosDerivados Financieros Su Finalidad:Su Finalidad: se trata de productos

destinados a cubrir los posibles riesgos que aparecen en cualquier operación financiera, estabilizando y por tanto concretando el costo financiero real de la operación

Importante:Importante: se trata de un juego de beneficio cero, es decir lo que gana uno lo pierde otro

Prof Juan Graffigna B Ing Comercial MBA

COBERTURA DE RIESGOS CON COBERTURA DE RIESGOS CON DERIVADOS FINANCIEROSDERIVADOS FINANCIEROS

Los Derivados Financieros más utilizados son:

Contratos a Plazo o Forward

Contratos a Futuro

Contratos de Opciones

Contratos de Swaps

Prof Juan Graffigna B Ing Comercial MBA

CONTRATOS A PLAZO O FORWARDSCONTRATOS A PLAZO O FORWARDS

CONCEPTO DE FORWARDS:CONCEPTO DE FORWARDS: Es un contrato privado entre dos partes por el

cual uno se compromete a comprar o vender un determinado activo en una fecha futura previamente establecida y a un precio acordado en el contrato

Los contratos a plazo se utilizan para protegerse de variaciones de precios

Son contratos flexibles, pues se pueden adaptar las cantidades y vencimientos específicos

Prof Juan Graffigna B Ing Comercial MBA

CONTRATOS DE FUTUROSCONTRATOS DE FUTUROS

CONCEPTO DE FUTUROS:CONCEPTO DE FUTUROS: Es un contrato negociado en un mercado formal

en donde dos partes se comprometen a recibir o entregar un determinado activo, especificado en cantidad y calidad, en una fecha futura previamente fijada y a un precio acordado en el contrato estandarizado.

El mercado a futuro persigue ampliar el número de operadores, estandarizando los contratos y definiendo reglas claras y simplificadas de intercambio.

Prof Juan Graffigna B Ing Comercial MBA

CONTRATOS DE OPCIONESCONTRATOS DE OPCIONES

CONCEPTO DE OPCIONES:CONCEPTO DE OPCIONES: Es un contrato mediante el cual el comprador

tiene el derecho, pero no la obligación, de comprar (Call) o vender (Put) un determinado activo subyacente, a o hasta una fecha futura previamente fijada y a un precio determinado (Precio de ejercicio), pagando un precio por la opción (Prima)

El mercado de opciones permite controlar el nivel de riesgo, considerando que es un derecho, la pérdida máxima para el comprador será la prima

Prof Juan Graffigna B Ing Comercial MBA

CONTRATOS DE SWAPSCONTRATOS DE SWAPS

CONCEPTO DE SWAPS:CONCEPTO DE SWAPS: Es un contrato entre dos partes para intercambiar

una serie de flujos de tesorería futuros por un período o en una fecha futura previamente determinada, conforme a una fórmula preestablecida.

Los Swaps permiten aprovechar las ventajas comparativas que cada una de las partes posee y, además, permite superar las barreras que presentan los mercados financieros a alguna de las partes.

Prof Juan Graffigna B Ing Comercial MBA

USOS DE LOS DERIVADOSUSOS DE LOS DERIVADOS

Cobertura de Riesgo (Hedging)Cobertura de Riesgo (Hedging)

EspeculaciónEspeculación

ArbitrajeArbitraje

Prof Juan Graffigna B Ing Comercial MBA

ACTORES QUE INTERVIENEN DERIVADOSACTORES QUE INTERVIENEN DERIVADOS

Comprador,Comprador,

Vendedor,Vendedor,

Intermediario (Broker, Dealer, Corredor)Intermediario (Broker, Dealer, Corredor)

Cámara de CompensaciónCámara de Compensación

Comprador o Vendedor: Hedgers, Comprador o Vendedor: Hedgers, Especuladores, ArbitrajistasEspeculadores, Arbitrajistas

Prof Juan Graffigna B Ing Comercial MBA

ACTIVIDADES QUE REALIZA LA CÁMARAACTIVIDADES QUE REALIZA LA CÁMARA

Toma una posición como vendedora / compradora frente al broker del comprador / vendedor

Realiza todas las tareas de registros contables de estas posiciones abiertas por cada broker

Realiza la gestión de control de la garantía inicial y los llamados de margen, exigiendo el pago de la variación de precios y su posterior entrega a la contraparte

Prof Juan Graffigna B Ing Comercial MBA

ACTIVIDADES QUE REALIZA LA CÁMARAACTIVIDADES QUE REALIZA LA CÁMARA

Sus posiciones deben estar saldadas, es decir, la cámara no debe tener ninguna posición abierta en el mercado

Cada vez que se abran nuevas posiciones, debe saldar posiciones contrarias para un mismo broker

Al vencimiento, exigirá el cumplimiento del contrato, saldando todas las posiciones vencidas

Prof Juan Graffigna B Ing Comercial MBA

RENTABILIDAD Y RIESGO DE LOS DERIVADOSRENTABILIDAD Y RIESGO DE LOS DERIVADOS

Rentabilidad:Rentabilidad:El beneficio o pérdida para el comprador y el vendedor resulta de la diferencia entre el precio de compra y el precio a futuro en el mercado. La ganancia para uno es la pérdida para otro

““Mercado de Sumas ceroMercado de Sumas cero””

Riesgo:Riesgo:Variabilidad en los precios del activo subyacente que ha servido de base para el contrato de derivado (diferencia entre el precio del contrato y el precio del activo en el mercado spot)

Prof Juan Graffigna B Ing Comercial MBA

GESTIÓN DE RIESGOS: GESTIÓN DE RIESGOS: MERCADO DE FORWARDSMERCADO DE FORWARDS

Profesor Juan E Graffigna BProfesor Juan E Graffigna B

Departamento de Industrias Departamento de Industrias

Universidad Técnica Federico Santa MaríaUniversidad Técnica Federico Santa María

Prof Juan Graffigna B Ing Comercial MBA

CONCEPTO DE FORWARD CONCEPTO DE FORWARD (CONTRATO A PLAZO)(CONTRATO A PLAZO)

Es un contrato legal privado entre dos Es un contrato legal privado entre dos partes que compran y venden una partes que compran y venden una cantidad específica de un producto cantidad específica de un producto (commodity), título público, moneda (commodity), título público, moneda extranjera u otro instrumento financiero a extranjera u otro instrumento financiero a un precio especificado en el presente, con un precio especificado en el presente, con entrega y liquidación convenida para una entrega y liquidación convenida para una fecha futurafecha futura

Prof Juan Graffigna B Ing Comercial MBA

PROPÓSITO DE LOS FORWARDSPROPÓSITO DE LOS FORWARDS

Los Contratos a Plazo se utilizan en general, en muchos de los mismos casos que los contratos a futuro. Sin embargo, debido a que pueden ser adaptados a cantidades y vencimientos específicos, agregan un elemento de flexibilidadflexibilidad

Como instrumento de Protección ( (Cobertura de Cobertura de Riesgo – Hedging)Riesgo – Hedging)

También como instrumento Especulativo (Especulación)(Especulación)

Prof Juan Graffigna B Ing Comercial MBA

PROPÓSITO DE LOS FORWARDSPROPÓSITO DE LOS FORWARDS

A pesar de que se usan fundamentalmente como Protección ( (Cobertura de Riesgo – Hedging),Cobertura de Riesgo – Hedging), es decir, protegerse de las variaciones en los precios de los activos subyacentes

Pueden también ser utilizados en forma Especulativa (Especulación) (Especulación), es decir, con el objeto de generar una ganancia producto de las variaciones de precios de los activos subyacente. Aunque existen otras formas menos riesgosas de especular, como por ejemplo; las Opciones

Prof Juan Graffigna B Ing Comercial MBA

OPERATORIA MERCADO DE FORWARDOPERATORIA MERCADO DE FORWARD

Actores que intervienen en el Mercado:

Comprador,Comprador,Es aquel que desea cubrirse de las variaciones futuras de precios y se compromete a comprar a plazo

Vendedor,Vendedor,Es aquel que se compromete a vender un activo a un precio fijado al momento del contrato

Prof Juan Graffigna B Ing Comercial MBA

FUNCIONAMIENTO DE LOS FORWARDSFUNCIONAMIENTO DE LOS FORWARDS

Elementos del Contrato a Plazo (Forwards):Elementos del Contrato a Plazo (Forwards):

Todo contrato a plazo consta de los siguientes elementos:

1.1. Especificación del productoEspecificación del producto: cantidad y calidad, lugar de entrega física

2.2. Precio de entregaPrecio de entrega: establecido en el momento de cerrar el contrato

3.3. Fecha y Sistema de LiquidaciónFecha y Sistema de Liquidación: fecha y modo en que se realiza la entrega física del producto frente a la entrega de dinero

Prof Juan Graffigna B Ing Comercial MBA

CONCEPTOS DE PRECIOSCONCEPTOS DE PRECIOS

Precio de Entrega:Precio de Entrega:Es el precio especificado en un contrato al momento de la firma de dicho contrato. El valor del contrato en este momento para ambas partes es cero

Precio a Plazo:Precio a Plazo:El precio actual a plazo es el precio de entrega de un contrato negociado hoy. La diferencia se da con el paso del tiempo, ya que el precio a plazo tiende a cambiar, en cambio el precio de entrega se mantiene igual

Prof Juan Graffigna B Ing Comercial MBA

RENTABILIDAD Y RIESGO DE LOS FORWARDSRENTABILIDAD Y RIESGO DE LOS FORWARDS

Rentabilidad:Rentabilidad: El beneficio o pérdida para el comprador y el

vendedor resulta de la diferencia entre el precio de compra y el precio de entrega al vencimiento del contrato

Riesgo:Riesgo: Estos contratos carecen de la Liquidez y

protección que proveen las bolsas y mercados regulados. Por ello, existe un riesgo mayor de incumplimiento de contrato, además del riesgo producto de la diferencia entre el precio del contrato y el precio del activo en el mercado spot

Prof Juan Graffigna B Ing Comercial MBA

ESTRATEGIAS DE COBERTURA UTILIZANDO ESTRATEGIAS DE COBERTURA UTILIZANDO CONTRATOS A PLAZO O FORWARDSCONTRATOS A PLAZO O FORWARDS

Coberturas CortasCoberturas Cortas::Es una cobertura con una posición corta en contratos a plazo (venta)

Una cobertura corta es lo apropiado cuando la empresa o persona ya posee un activo y espera venderlo en algún momento en el futuro

Prof Juan Graffigna B Ing Comercial MBA

ESTRATEGIAS DE COBERTURA UTILIZANDO ESTRATEGIAS DE COBERTURA UTILIZANDO CONTRATOS A PLAZO O FORWARDSCONTRATOS A PLAZO O FORWARDS

Coberturas LargasCoberturas Largas::Es una cobertura con una posición larga en contratos a plazo (compra)

Una cobertura larga será lo apropiado cuando la empresa o persona sepa que va a tener que comprar cierto activo en el futuro y quiera asegurar desde ahora el precio que pagará por él

Prof Juan Graffigna B Ing Comercial MBA

EJEMPLO DEL FUNCIONAMIENTO DEL EJEMPLO DEL FUNCIONAMIENTO DEL MERCADO DE FORWARDSMERCADO DE FORWARDS

Una empresa chilena sabe que debe pagar US$ 100.000 en 90 días y que el tipo de cambio a plazo de 90 días es $ 585,00

Ella puede elegir sin costo alguno firmar un contrato a plazo a largo para comprar US$ 100.000 en 90 días por $ 58.500.000

Así cubre su riesgo de cambio fijando el tipo de cambio que aplicará al dólar estadounidense

Prof Juan Graffigna B Ing Comercial MBA

EJEMPLO DEL FUNCIONAMIENTO DEL EJEMPLO DEL FUNCIONAMIENTO DEL MERCADO DE FORWARDSMERCADO DE FORWARDS

Si a los 90 días el tipo de cambio contado está en $ 586,50

La cobertura larga ha sido positiva, ya que compra a $ 585,00 los dólares que tienen un precio de $ 586,50

Valor al vencimiento o Valor Terminal:

a) Posición larga es, ST - K = $ 1,50

Prof Juan Graffigna B Ing Comercial MBA

EJEMPLO DEL FUNCIONAMIENTO DEL EJEMPLO DEL FUNCIONAMIENTO DEL MERCADO DE FORWARDSMERCADO DE FORWARDS

Caso similar sería si la empresa espera recibir US$ 100.000 a 90 días, de esta manera, cubre el riesgo de cambio fijando el precio aplicado cuando reciba los dólares

Se haría una posición corta a $ 586,00 a 90 días

Si el precio al vencimiento fuera de $ 586,50, sería perjudicial.

Valor Terminal: K - ST = $ - 0,50

Prof Juan Graffigna B Ing Comercial MBA

COBERTURA DE RIESGOS: COBERTURA DE RIESGOS: MERCADO DE FUTUROSMERCADO DE FUTUROS

Profesor Juan E Graffigna BProfesor Juan E Graffigna B

Departamento de Industrias Departamento de Industrias

Universidad Técnica Federico Santa MaríaUniversidad Técnica Federico Santa María

Prof Juan Graffigna B Ing Comercial MBA

COBERTURA DE RIESGOS: COBERTURA DE RIESGOS: MERCADO DE FUTUROSMERCADO DE FUTUROS

Es un mercado en el que se negocian contratos estandarizados, referidos a un bien definido, donde las partes se comprometen a comprar o vender en una fecha futura, un número determinado de este bien a un valor que se fija en el presente.

Prof Juan Graffigna B Ing Comercial MBA

MERCADO DE FUTUROSMERCADO DE FUTUROS

CONCEPTO DE FUTUROS:CONCEPTO DE FUTUROS: Es un acuerdo entre dos partes por el cual los

contratantes se comprometen a entregar / recibir un determinado producto, especificado en cantidad y calidad, en una fecha futura previamente fijada y a un precio acordado en el contrato estandarizado.

El mercado a futuro persigue ampliar el número de operadores, estandarizando los contratos y definiendo reglas claras y simplificadas de intercambio.

Prof Juan Graffigna B Ing Comercial MBA

OPERATORIA DEL MERCADO DE FUTUROSOPERATORIA DEL MERCADO DE FUTUROS

Actores que intervienen en el Mercado: Comprador,Comprador,

Es aquel que desea cubrirse de las variaciones futuras de precios y se compromete a comprar en el futuro

Vendedor,Vendedor,Es aquel que se compromete a vender un activo a un precio fijado al momento del contrato

Broker,Broker,Es aquel que interviene como intermediario entre el comprador o vendedor y la cámara de compensación

Prof Juan Graffigna B Ing Comercial MBA

OPERATORIA DEL MERCADO DE FUTUROSOPERATORIA DEL MERCADO DE FUTUROS

Cámara de Compensación,Cámara de Compensación,Es aquella entidad, distinta a la Bolsa, que hace de contraparte de todos los contratos, garantizando que los contratos se cumplan.

Prof Juan Graffigna B Ing Comercial MBA

FUNCIONAMIENTO DE LOS FUTUROSFUNCIONAMIENTO DE LOS FUTUROS

Elementos del Contrato de Futuros:Elementos del Contrato de Futuros:Todo contrato de futuros consta de los siguientes elementos:

Especificación del producto: cantidad y calidad, lugar de entrega física

Precio: establecido en el momento de cerrar el contrato

Fecha y Sistema de Liquidación: fecha y modo en que se realiza la entrega física del producto frente a la entrega de dinero.

Prof Juan Graffigna B Ing Comercial MBA

FUNCIONAMIENTO DE LOS FUTUROSFUNCIONAMIENTO DE LOS FUTUROS

Liquidación y Margen de Garantía:Liquidación y Margen de Garantía:

El sistema de liquidación y los márgenes de garantía, sirven para eliminar el riesgo de crédito de ambas contrapartes de cada contrato.

Sistema de Liquidación: Es la forma como se liquida el contrato a futuro

Todas las operaciones, incluyendo la liquidación del contrato, se deben realizar a través de la Cámara de Compensación, lo que da una completa seguridad al mercado.

Prof Juan Graffigna B Ing Comercial MBA

FUNCIONAMIENTO DE LOS FUTUROSFUNCIONAMIENTO DE LOS FUTUROS

Sistema de Liquidación:Sistema de Liquidación: Liquidación por Entrega Física: El sistema supone la entrega física del producto frente a la entrega de dinero.

Liquidación por Caja: Algunos contratos, como por ejemplo; contratos sobre índices bursátiles, tasas de interés, divisas (en algunos casos), obligatoriamente, se deben liquidar en dinero, sin entrega física del producto.

En general, la mayoría de las transacciones se liquidan por diferencias de precios sin entrega física del producto.

Prof Juan Graffigna B Ing Comercial MBA

CONCEPTOS DE MARGEN Y DE BASECONCEPTOS DE MARGEN Y DE BASE

Margen Inicial:Margen Inicial: (o Depósitos en Garantía)

Corresponde a cantidades en dinero o activos financieros que todos los participantes en un mercado de futuros deben depositar en el momento en que abren una posición.

La garantía la establece el Mercado y puede ser fija o variable según el tipo de producto y posición tomada.

Esta garantía es devuelta cuando se cierra la posición que dio origen a ella.

Prof Juan Graffigna B Ing Comercial MBA

CONCEPTOS DE MARGEN Y DE BASECONCEPTOS DE MARGEN Y DE BASE

Margen de Variación o de Mantenimiento:

El valor de una posición a futuro es actualizada diariamente, llevándola al precio de cierre del mercado a futuro de cada día.

La diferencia neta del cambio de precio es debitada en la cuenta corriente de la posición con pérdida y abonada a la cuenta corriente de la posición con ganancia.

Sino, estos márgenes deben ser enterados en efectivo.

Prof Juan Graffigna B Ing Comercial MBA

RIESGO Y RENTABILIDAD DE LOS FUTUROSRIESGO Y RENTABILIDAD DE LOS FUTUROS

Rentabilidad:Rentabilidad:

El beneficio o pérdida para el comprador y el vendedor resulta de la diferencia entre el precio de compra y el precio a futuro en el mercado cada día.

Esta es una diferencia respecto a otros activos financieros, en que el beneficio o pérdida se realiza sólo al momento de la venta.

Prof Juan Graffigna B Ing Comercial MBA

RIESGO Y RENTABILIDAD DE LOS FUTUROSRIESGO Y RENTABILIDAD DE LOS FUTUROS

Riesgo:Riesgo:

Riesgo de base, se produce cuando se deshacen las posiciones antes del vencimiento y se produce una diferencia entre el precio del contrato y el precio del activo en el mercado spot.

Prof Juan Graffigna B Ing Comercial MBA

ALGUNOS USOS DE LOS CONTRATOS A FUTUROSALGUNOS USOS DE LOS CONTRATOS A FUTUROS

Cobertura Cobertura (Hedging):(Hedging):

Se utilizan los futuros para cubrir el riesgo, minimizar o eliminar los efectos de los movimientos de precios de los activos

La cobertura se puede realizar sobre el activo que se necesite o bien, sobre un producto relacionado con éste (Cobertura Cruzada).

Prof Juan Graffigna B Ing Comercial MBA

ALGUNOS USOS DE LOS CONTRATOS A FUTUROSALGUNOS USOS DE LOS CONTRATOS A FUTUROS

EspeculaciónEspeculación::

El especulador usa los futuros para aprovechar los movimientos de precios de los activos.

Si se espera que el precio de un activo suba, comprará futuros para realizar un beneficio.

Si se espera que el precio de un activo baje, venderá futuros para realizar beneficio.

Prof Juan Graffigna B Ing Comercial MBA

ALGUNOS USOS DE LOS CONTRATOS A FUTUROSALGUNOS USOS DE LOS CONTRATOS A FUTUROS

ArbitrajeArbitraje::

El arbitraje supone la realización de un beneficio seguro, sin riesgo, pues se vende y compra al mismo tiempo, ganando un pequeño diferencial.

Otra forma, es utilizar el mercado spot y el mercado futuro, o bien, el mercado spot y el mercado de opciones (Arbitraje Cruzado).

Prof Juan Graffigna B Ing Comercial MBA

DIFERENCIAS ENTRE FUTURO Y FORWARDDIFERENCIAS ENTRE FUTURO Y FORWARD

Contrato a Futuro:Contrato a Futuro: Contrato Estandarizado

A través de la Cámara de Compensación

Posibilidad de abandonar una posición antes del vencimiento

Para abandonar una posición basta con realizar la operación contraria

Contrato a Plazo o Forward:Contrato a Plazo o Forward: Contratos no

estandarizados Privado entre dos partes

Imposibilidad de abandonar la posición antes del vencimiento sin la autorización

En contrato se anula en la fecha de vencimiento

Prof Juan Graffigna B Ing Comercial MBA

DIFERENCIAS ENTRE FUTURO Y FORWARDDIFERENCIAS ENTRE FUTURO Y FORWARD

Contrato a Futuro:Contrato a Futuro: Existencia de un

mercado secundario

Poca importancia de la entrega física

No existe riesgo de no pago de la contraparte

Los inversores deben depositar una garantía

Contrato a Plazo o Forward:Contrato a Plazo o Forward: No hay mercado

secundario

La entrega física es esencial

Existe riesgo de no pago de la contraparte

No existe garantía. Los pagos se realizan en la fecha de vencimiento

Prof Juan Graffigna B Ing Comercial MBA

COBERTURA DE RIESGOS: COBERTURA DE RIESGOS: MERCADO DE OPCIONESMERCADO DE OPCIONES

Profesor Juan E Graffigna BProfesor Juan E Graffigna B

Departamento de IndustriasDepartamento de Industrias

Universidad Técnica Federico Santa MaríaUniversidad Técnica Federico Santa María

Prof Juan Graffigna B Ing Comercial MBA

TEORÍA DE OPCIONES

Concepto de OpcionesConcepto de Opciones::

“Es un contrato por el cual el comprador tiene el derecho, pero no la obligación, de comprar o vender un determinado activo, llamado activo subyacente, a un determinado precio, llamado precio de ejercicio y, a o hasta una determinada fecha, llamada fecha de ejercicio. En cambio, el vendedor tiene la obligación de vender o comprar el activo subyacente al precio establecido en una fecha establecida”

Prof Juan Graffigna B Ing Comercial MBA

CLASES DE OPCIONES

OPCIÓN DE COMPRA (OPCIÓN DE COMPRA (““CALLCALL””))Derecho a comprar un activo subyacente a un precio determinadoObligación a vender dicho activo

OPCIÓN DE VENTA (OPCIÓN DE VENTA (““PUTPUT””))Derecho a vender un activo subyacente a un precio determinadoObligación a comprar dicho activo

Prof Juan Graffigna B Ing Comercial MBA

OPERATORIA DEL MERCADO DE OPCIONES

Actores que intervienen:Actores que intervienen: CompradorComprador,

VendedorVendedor,

BrokerBroker,

DealersDealers,

Cámara de CompensaciónCámara de Compensación

Prof Juan Graffigna B Ing Comercial MBA

TIPOS DE OPCIONES Opciones sobre acciones:Opciones sobre acciones: Fueron las primeras en

aparecer en 1973 en Chicago. Opciones sobre índices bursátiles:Opciones sobre índices bursátiles: Surgen en 1983 como

instrumentos para asegurar carteras de renta variable. Opciones sobre tipos de interés:Opciones sobre tipos de interés: Esta opción se basa en

un activo en renta fija (bonos) a un tipo de interés determinado. Se utilizan para cobertura de carteras de RF.

Opciones sobre divisas:Opciones sobre divisas: Se utilizan para cubrirse del riesgo de cambio de divisas.

Opciones sobre futuros:Opciones sobre futuros: El activo subyacente es un futuro sobre el que se gira la opción.

Opciones sobre mercancías:Opciones sobre mercancías: Son opciones sobre diversos productos físicos, productos agrícolas o energéticos.

Prof Juan Graffigna B Ing Comercial MBA

ELEMENTOS DEL CONTRATO DE OPCIONES

Activo SubyacenteActivo Subyacente; Es el activo que sirve de base para el contrato de opciones, pueden ser acciones, tipos de interés, etc.

Precio de la OpciónPrecio de la Opción; Es el precio de la opción, llamado “prima” o “premio”, precio a pagar por el comprador

Precio de EjercicioPrecio de Ejercicio; Es el precio a pagar por el activo subyacente en el momento de ejercer la opción por el comprador.

Fecha de Expiración o VencimientoFecha de Expiración o Vencimiento; Es la fecha en que se liquida el contrato.

Prof Juan Graffigna B Ing Comercial MBA

Tipos de OpciónTipos de Opción; Al considerar la fecha de expiración, se tienen dos tipos de opción:

– Opción Americana: es aquella opción que se puede ejercer en cualquier momento antes de la expiración. En este tipo se dan la mayoría de las opciones, salvo sobre divisas e índices.

– Opción Europea: es aquella cuando sólo podemos ejercer la opción en la fecha de expiración. En este tipo se dan las opciones sobre divisas y sobre índices.

Prof Juan Graffigna B Ing Comercial MBA

LIQUIDACIÓN, CONTRATACIÓN Y MARGEN DE GARANTÍA

Sistema de LiquidaciónSistema de Liquidación:: El sistema supone la entrega del producto

frente a la entrega de dinero. En general, la mayoría de las transacciones se liquidan por diferencias de precios.

Todas las operaciones, incluyendo la liquidación del contrato - cuando se ejerce la opción -, se deben realizar a través de la cámara de compensación, lo que da una completa seguridad al mercado.

Prof Juan Graffigna B Ing Comercial MBA

Margen de GarantíaMargen de Garantía: Margen InicialMargen Inicial: Para iniciar el contrato se

requiere una garantía inicial, que corresponde a un monto fijo equivalente a un porcentaje del valor total de los contratos, que sólo el vendedor debe enterar en la cámara de compensación por cada operación que mantengan abierta en el mercado de opciones.

Margen de Variación o de MantenimientoMargen de Variación o de Mantenimiento: El valor de una posición es actualizada diariamente. El vendedor tiene que ir reponiendo fondos cada vez que sus pérdidas implícitas aumentan.

Prof Juan Graffigna B Ing Comercial MBA

Sistema de ContrataciónSistema de Contratación: El sistema de contratación depende de

cada mercado. En general, los mercados contratan por

el sistema de subasta pública, de las que participan los dealers y los brokers.

Prof Juan Graffigna B Ing Comercial MBA

PERFIL DE RIESGO Y RENTABILIDAD DE LAS OPCIONES

Rentabilidad:Rentabilidad:El beneficio o pérdida para comprador y vendedor resulta de la diferencia entre el precio de compra y el precio de ejercicio.

Riesgo:Riesgo:Riesgo asociado a las variaciones de precios distintas a las esperadas. Principalmente, para el vendedor, pues el comprador sólo arriesga perder el costo de la opción, es decir, la prima o premio.

Prof Juan Graffigna B Ing Comercial MBA

PERFIL DE RIESGO Y RENTABILIDAD DE LAS OPCIONES

OPCIÓN ESCENARIO / BENEFICIO

Compra Call St > X St - X - C

St X - C

Venta Call St > X -(St - X - C)

St X C

Compra Put St X - P

St < X X - St - P

Venta Put St X P

St < X -(X - St - P)

Prof Juan Graffigna B Ing Comercial MBA

Principio de Convergencia de PreciosPrincipio de Convergencia de Precios

Al vencimiento, el precio de la opción coincide exactamente con la diferencia entre el precio de ejercicio y el de la acción en ese momento.

Prof Juan Graffigna B Ing Comercial MBA

ANALISIS ECONOMICO : VALORACIÓN DE OPCIONES

Valor Intrínseco de la Opción:

Paridad Call-Put

C = St - X

Si St > X Opción está in the money

Si St < X Opción está out of the money

Si St = X Opción está at the money

Prof Juan Graffigna B Ing Comercial MBA

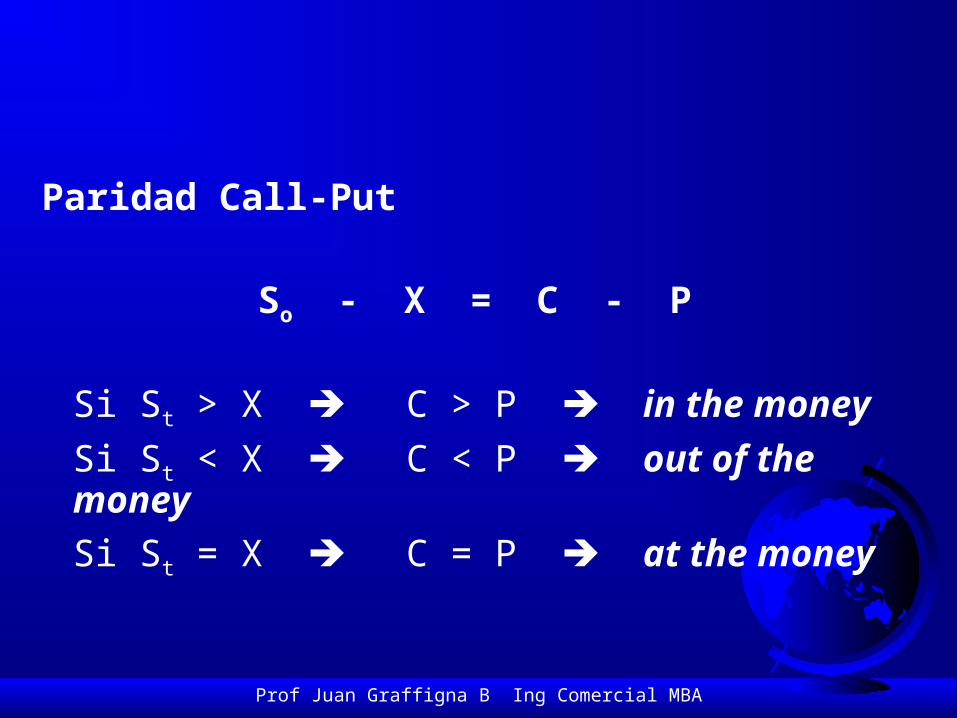

Paridad Call-Put

So - X = C - P

Si St > X C > P in the money

Si St < X C < P out of the money

Si St = X C = P at the money

Prof Juan Graffigna B Ing Comercial MBA

VARIABLES QUE INFLUYEN EN EL PRECIO DE LAS OPCIONES

Valor IntrínsecoValor Intrínseco:: Precio del activo subyacente Precio de ejercicio Tasa libre de riesgo Dividendos

Valor potencial o temporalValor potencial o temporal : Tiempo hasta el vencimiento Volatilidad esperada del activo

Prof Juan Graffigna B Ing Comercial MBA

DIFERENCIAS ENTRE:OPCIONES Y FUTUROS

OPCIONESOPCIONES:: Compra / Venta:

Derecho y No Obligación / Obligación

Decisión:Sólo el Comprador

Pérdida:Comprador; Limitada a la “prima” Vendedor; Depende del precio spot

FUTUROSFUTUROS:: Compra / Venta:

Obligación / Obligación

Decisión:Contractual

Pérdida: Comprador y Vendedor : Depende del precio Spot

Prof Juan Graffigna B Ing Comercial MBA

DIFERENCIAS ENTRE:OPCIONES Y FUTUROS

OPCIONESOPCIONES:: Riesgo:

Vendedor único expuesto al riesgo

Garantía:Sólo el Vendedor

Contratos:

Pueden existir contratos OTC (Over The Counter)

FUTUROSFUTUROS:: Riesgo:

Ambos están expuestos al riesgo

Garantía:Comprador y Vendedor

Contratos:Contratos estandarizados (Forward alternativos)

Prof Juan Graffigna B Ing Comercial MBA

COBERTURA DE RIESGOS: COBERTURA DE RIESGOS: MERCADO DE SWAPSMERCADO DE SWAPS

Profesor Juan E Graffigna BProfesor Juan E Graffigna B

Departamento de Industrias Departamento de Industrias

Universidad Técnica Federico Santa MaríaUniversidad Técnica Federico Santa María

Prof Juan Graffigna B Ing Comercial MBA

SWAPS O PERMUTAS FINANCIERAS

CONCEPTOCONCEPTO::

“Los swaps son acuerdos privados entre dos empresas para el intercambio de flujos de tesorería futuros conforme a una fórmula preestablecida”

“El swap o permuta financiera, es un producto financiero utilizado para reducir el costo y el riesgo de la financiación de la empresa, o para superar las barreras de los mercados financieros”.

Prof Juan Graffigna B Ing Comercial MBA

RAZONES DEL CRECIMIENTO DEL MERCADO DE SWAPS

La mayor o menor accesibilidad al financiamiento Dificultad de obtener fondos a un tipo de interés

fijo Dificultad de créditos en una divisa determinada La necesidad de evitar “colas” en mercados en

donde el flujo de nuevas emisiones tiende a agotarlo

Existencia de falta de liquidez para prestatarios primarios en un determinado mercado

La imposibilidad de obtención de vencimientos a más largo plazo en ciertos mercados

Prof Juan Graffigna B Ing Comercial MBA

RAZONES DEL CRECIMIENTO DEL MERCADO DE SWAPS

La creciente globalización de los diferentes mercados de capitales ha hecho que los swaps de divisas puedan ser utilizados cada vez más para enlazarlos entre sí

La aparición del swap de intereses ha significado una transformación de la gestión de los activos y de las deudas a mediano y largo plazo

El intensivo uso que de esta técnica realiza el Banco Mundial ha ayudado a implantarla más rápidamente de lo que se había pensado inicialmente

Prof Juan Graffigna B Ing Comercial MBA

CARACTERÍSTICAS DE LOS SWAPS DE INTERESES

El nombre de la contraparte, El monto del swap o principal teórico, El tipo fijo El tipo flotante La fecha de liquidación El contrato jurídico bajo el que se rige el

acuerdo swap

Prof Juan Graffigna B Ing Comercial MBA

OPERATORIA DEL MERCADO DE SWAPS

Principales Actores del Mercado de Swaps:Principales Actores del Mercado de Swaps:

Empresa Deficitaria, Es aquel que desea cubrirse de las variaciones de precios futuras o necesita flujos, y se compromete a pagar a la otra parte por el activo subyacente

Empresa Excedentaria, Es aquel que se obliga a devolver lo recibido del comprador, al vencimiento por el activo subyacente en el futuro a un precio fijado previamente

Intermediario Financiero, Es aquella institución que negocia independientemente con las otras dos partes

Prof Juan Graffigna B Ing Comercial MBA

EL RIESGO DE LAS OPERACIONES SWAP

Riesgo de Crédito, Probabilidad de incumplimiento por la contraparte de los términos del acuerdo swap

Riesgo de Mercado o Sistemático, Se debe a la incertidumbre que acompaña a los movimientos de los tipos de interés o tipos de cambio. A mayor plazo del vencimiento del swap, mayor riesgo

Riesgo de Desacuerdo, Se refiere a las dificultades asociadas a que ciertos términos de planteamiento del contrato swap estén equivocados

Prof Juan Graffigna B Ing Comercial MBA

TIPOS DE SWAPS

Swaps de Tipos de Interés:Swaps de Tipos de Interés:

Swaps de Divisas:Swaps de Divisas:

Swaps de Activos:Swaps de Activos:

Swaps de Acciones:Swaps de Acciones:

Swaps Deuda / Capital:Swaps Deuda / Capital:

Swapción:Swapción:

Prof Juan Graffigna B Ing Comercial MBA

SWAPS DE TIPOS DE INTERÉS

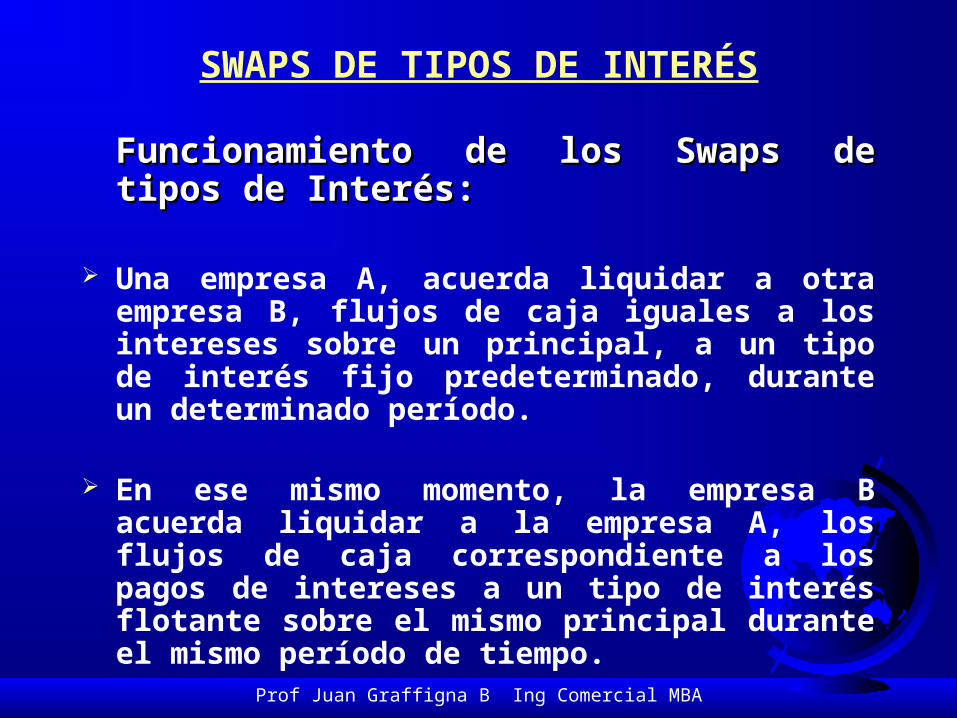

Funcionamiento de los Swaps de tipos de Funcionamiento de los Swaps de tipos de Interés:Interés:

Una empresa A, acuerda liquidar a otra empresa B, flujos de caja iguales a los intereses sobre un principal, a un tipo de interés fijo predeterminado, durante un determinado período.

En ese mismo momento, la empresa B acuerda liquidar a la empresa A, los flujos de caja correspondiente a los pagos de intereses a un tipo de interés flotante sobre el mismo principal durante el mismo período de tiempo.

Prof Juan Graffigna B Ing Comercial MBA

SWAPS DE TIPOS DE INTERÉS

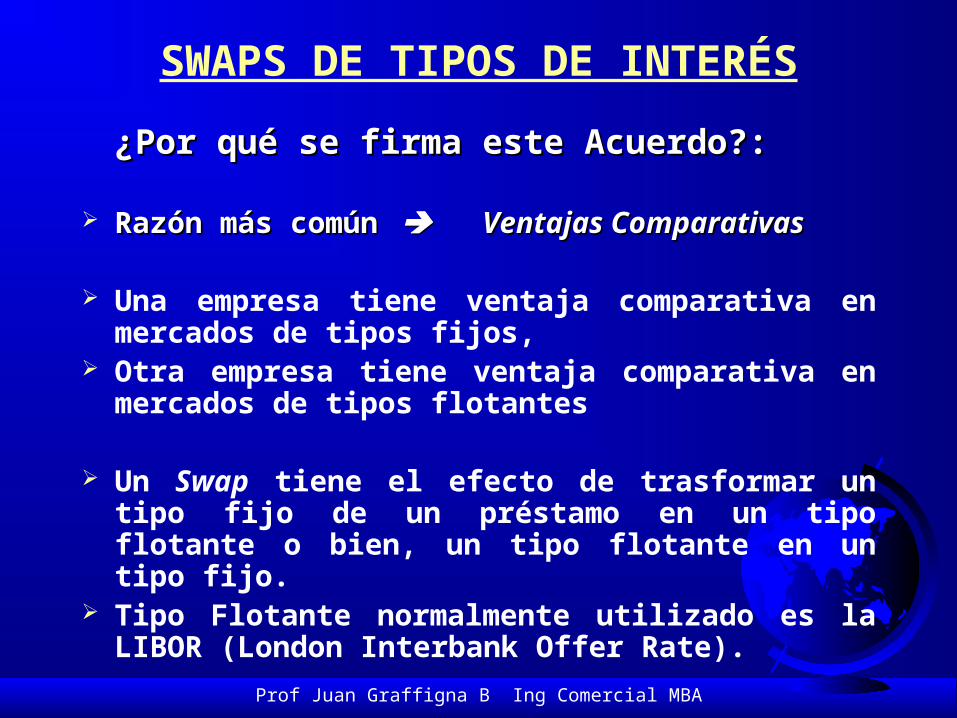

¿Por qué se firma este Acuerdo?:¿Por qué se firma este Acuerdo?:

Razón más comúnRazón más común Ventajas Comparativas Ventajas Comparativas

Una empresa tiene ventaja comparativa en mercados de tipos fijos,

Otra empresa tiene ventaja comparativa en mercados de tipos flotantes

Un Swap tiene el efecto de trasformar un tipo fijo de un préstamo en un tipo flotante o bien, un tipo flotante en un tipo fijo.

Tipo Flotante normalmente utilizado es la LIBOR (London Interbank Offer Rate).

Prof Juan Graffigna B Ing Comercial MBA

SWAPS DE DIVISASSWAPS DE DIVISAS

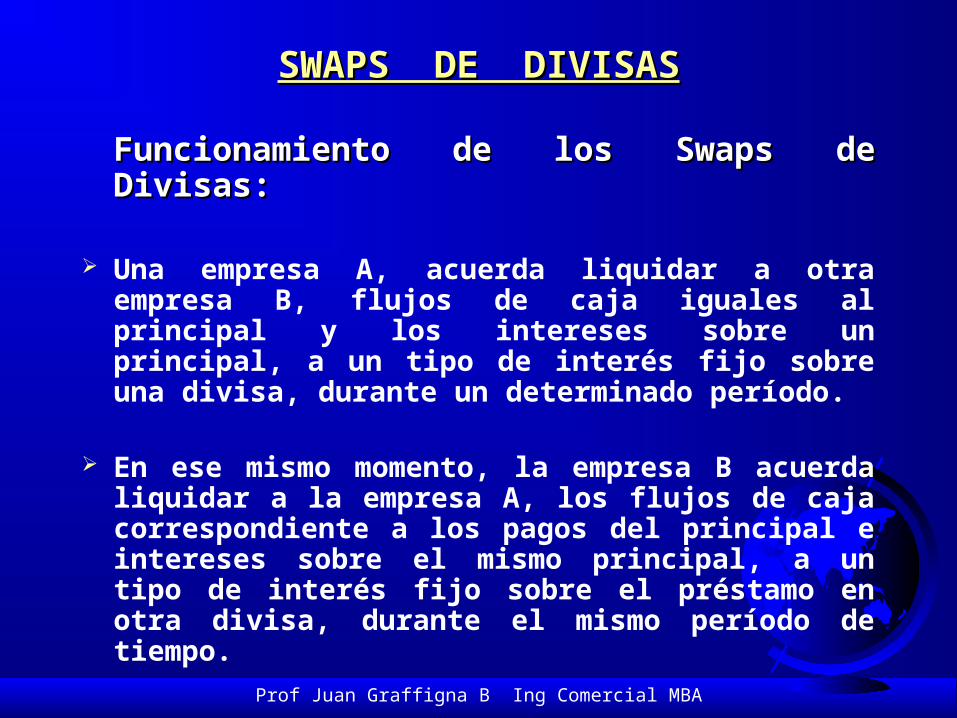

Funcionamiento de los Swaps de Divisas:Funcionamiento de los Swaps de Divisas:

Una empresa A, acuerda liquidar a otra empresa B, flujos de caja iguales al principal y los intereses sobre un principal, a un tipo de interés fijo sobre una divisa, durante un determinado período.

En ese mismo momento, la empresa B acuerda liquidar a la empresa A, los flujos de caja correspondiente a los pagos del principal e intereses sobre el mismo principal, a un tipo de interés fijo sobre el préstamo en otra divisa, durante el mismo período de tiempo.

Prof Juan Graffigna B Ing Comercial MBA

SWAPS DE DIVISAS

¿Por qué se firma este Acuerdo?:¿Por qué se firma este Acuerdo?:

Razón más comúnRazón más común Ventajas Comparativas Ventajas Comparativas

Una empresa tiene ventaja comparativa en el mercado de una divisa (p.e.: dólares),

Otra empresa tiene ventaja comparativa en el mercado de otra divisa (p.e.: yen).

Un Swap de divisasSwap de divisas implica intercambios de pagos de principal e intereses de tipo fijo sobre un préstamo en una divisa, por pagos de principal e intereses de tipo fijo sobre otro préstamo en otra divisa.

Prof Juan Graffigna B Ing Comercial MBA

OTROS SWAPSOTROS SWAPS

Un Swap, en su forma más general, es una activo financiero por el que se intercambian flujos de caja conforme a una fórmula que depende del valor de una o más variables subyacentes.

Los swaps pueden ser prorrogables o amortizables: Swap prorrogable (extendable swap)Swap prorrogable (extendable swap), una parte

tiene la opción de extender la vida del swap más allá del período especificado.

Swap amortizable anticipadamente (puttable Swap amortizable anticipadamente (puttable swap)swap), una de las partes tiene opción a concluir el swap con antelación.

Prof Juan Graffigna B Ing Comercial MBA

OTROS SWAPSOTROS SWAPS

Swapción: Swapción:

“Corresponde a opciones sobre swaps”

Las opciones sobre swaps son opciones sobre tipos de interés cuya popularidad también va en aumento. Dan al propietario el derecho de firmar un swap de tipos de interés en un determinado momento futuro.

Las opciones sobre swaps proporcionan a las empresas una alternativa a los swaps a plazo (swaps definidos)