ugefokus - danskebank.com · holde stik med hensyn til den svage økonomiske vækst i de seneste...

TRANSCRIPT

www.danskeresearch.com

Investeringsanalyse — generelle markedsforhold

Fokus i den kommende uge

De amerikanske inflationstal (PCE-inflationen), der udsendes i den kommende uge, kan

sammen med andre økonomiske nøgletal spille en vigtig rolle for, om Federal Reserve

forhøjer renten eller holder den uændret. Derudover byder ugen på taler af ikke mindre end

ni medlemmer af Feds ledelse.

I euroområdet får vi også nøgletal, der kan have betydning for pengepolitikken. Bankernes

udlån til den private sektor ventes at bekræfte ECB-chefen Mario Draghi i overbevisningen

om, at den såkaldte pengepolitiske transmission ‘aldrig har fungeret bedre’. Derudover

venter vi en stigning i inflationen som følge af de højere oliepriser.

Vi får en række vigtige nøgletal i Skandinavien, herunder ledighedstal i Norge og Danmark,

detailsalgstal i Sverige og Norge, tal for erhvervstilliden i dansk industri og erhvervstillidstal

i Sverige.

Makro og finans på tværs

Politisk usikkerhed, penge- og finanspolitikken og de økonomiske konjunkturer vil spille en

vigtig rolle for udviklingen på finansmarkederne i efteråret.

De fleste amerikanske iagttagere mener, at Clinton vinder valget; vi venter høj politisk

usikkerhed på begge sider af Atlanten.

Verdens store centralbanker fastholder en ultralempelig pengepolitik, og der er en

konjunkturafmatning under opsejling anført af USA.

Fortsat lave globale renter; dollaren svækkes på lidt længere sigt.

Aktieinvestorerne vil formentlig sælge på kursstigninger pga. afmatning i USA og lav

indtjening i virksomhederne.

Tema

Kvartalspublikationen Nordic Outlook – September 2016. Dansk udgave ud i næste uge.

Højere inflation i euroområdet

Nordiske økonomier mere i samklang

Kilde: Eurostat, Danske Bank Markets

Kilde: Nationale statistikbureauer, Danske Bank

23. september 2016

Redaktør: Analytiker Pernille Bomholdt Henneberg +45 45 13 20 21/+44 20 7410 8157 [email protected]

Ugefokus

Vigtige nøgletal for Fed og ECB

Indhold

Fokus i den kommende uge .................. 2

Makro og finans på tværs ..................... 6

Ugen der gik i Skandinaven .................. 9

Udvalgte analyser fra Danske Bank Markets ............................................ 10

Makroprognose ........................................ 11

Finansprognose ........................................ 12

Kalender uge 34 ...................................... 13

Kalender uge 34 (fortsat) .................. 14

Finansprognose

Læs mere på side 12

Kilde: Danske Bank

Følg os på Twitter

@Danske_Research

Hovedindikatorer

23-Sep 3M 12M

10yr EUR swap 0.28 0.30 0.70

EUR/USD 112 112 118

ICE Brent oil 47 49 54

23-Sep 6M 12-24M

S&P500 2177.18 -8 -+3% 0-5%

2 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Fokus i den kommende uge

Globalt

I USA byder næste uge på flere vigtige tal, som kan blive afgørende for Federal Reserves

beslutning om, hvorvidt renten skal forhøjes snart eller ej. Tirsdag lægger vi ud med det

foreløbige PMI-indeks for servicesektoren fra Markit for september, hvor det bliver

væsentligt at se, om de svage signaler fra servicesektoren fortsætter. Indekset har vist sig at

holde stik med hensyn til den svage økonomiske vækst i de seneste tre kvartaler, så endnu

et lavt indeks vil være et stærkt signal om, at BNP-væksten i 3. kvartal muligvis også har

været skuffende, da servicesektoren bør være den primære vækstfaktor. Selv om vi anser det

for sandsynligt, at indekset er er steget i september, venter vi ikke en markant stigning,

hvilket vil betyde, at det stadig signalerer svag vækst. Vi venter en stigning fra 51,0 til 51,5.

Hvis vi får ret, sætter det spørgsmålstegn ved centralbankens forventning om, at der er

momentum i væksten. En vigtig underkomponent er beskæftigelsesindekset, som er en god

indikator for beskæftigelsesvæksten

Onsdag får vi de foreløbige ordrer på varige goder for august, hvor den svage udvikling i

kernekapitalgoderne (investeringsgoderne) stadig vækker bekymring.

Erhvervsinvesteringerne har trukket væksten ned i USA i en længere periode. Vi har ikke

set, at leverede ordrer på kernekapitalgoder er fladet ud, hvilket indikerer, at de faktiske

investeringer stadig ligger lavt. Men det var opmuntrende, at nye ordrer steg i juli (selv om

nye ordrer er mere volatile end leverede ordrer og heller ikke en garanti for et endeligt salg).

Vi regner med, at erhvervsinvesteringerne også har været lave i årets 3. kvartal.

Fredag kommer PCE-inflationen for august. Vi venter, at PCE-kerneinflationen steg 0,2 %

m/m i august, hvilket betyder, at den årlige kerneinflation steg til 1,7 % fra 1,6 % i juli, men

det bliver tæt løb mellem 1,6 % å/å og 1,7 % å/å. Ifølge vores estimat steg den samlede

inflation 0,1 % m/m i august, og det giver en samlet PCE-inflation på 0,9 % å/å i august. En

kerneinflation, der fortsat ligger under 2 %, er en af hovedårsagerne til, at Federal Reserve

ikke ændrede renten på sit seneste møde.

Næste uge får vi en større kommunikationsstrøm fra Federal Reserve, da 12 forskellige

medlemmer af FOMC taler, herunder centralbankchef Janet Yellen (det er dog ikke sikkert,

at hun taler om pengepolitikken). Da den pengepolitiske komité var meget splittet på sidste

uges møde, hvor målsætningen for renten blev fastholdt på 0,25-0,50 %, vil vi høre godt

efter, hvad de forskellige komitémedlemmer siger for at få en bedre forståelse af Federal

Reserves tankegang. Se også FOMC review: Bird fight - we still expect the Fed to stay on

hold as we think it may be too optimistic about the economic situation fra 21. september.

Det skal også bemærkes, at den første præsidentdebat finder sted mandag den 26. september,

og det betyder, at vi skal til at tale meget mere amerikansk politik i de kommende uger.

Donald Trump er gået frem i de seneste meningsmålinger, men Hillary Clinton fører stadig.

Vi tror, at markederne vil reagere på ændringer i meningsmålingerne, især hvis den seneste

tendens fortsætter.

I euroområdet udsendes mandag de tyske Ifo-forventninger for september.

Erhvervstillidsindekset faldt i både juli og august, mens de finansielle ZEW-forventninger

steg i august og har været uændrede i september. Det vigtigste er, at det tyske PMI for

fremstilling var lovende og næsten var tilbage på niveauet før Brexit-afstemningen på 54,5,

men tallene for servicesektoren faldt. Samlet set giver det os anledning til at tro, at Ifo-

forventningerne vil stige, selv om de skuffende PMI'er for servicesektoren vil trække Ifo-

forventningerne ned på grund af detailsalgskomponenten.

PMI service har også været svagt

hidtil i 3. kvartal – bliver det bedre i

september?

Kilde: ISM, Markit Economics

Ingen bedring i investeringerne endnu

Kilde: U.S. Census Bureau

Ifo stiger efter stigning i ZEW og

PMI'er for fremstilling

Kilde: Markit PMI, IFO, ZEW, Danske Bank

Markets

3 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Tirsdag får vi de tyske detailsalgstal for august. Detailsalget steg til 0,6 % m/m i juli. Flere

faktorer peger dog mod faldende detailsalg i august. Olieprisen steg i august og har

sandsynligvis påvirket detailsalget negativt sammen med den marginalt faldende (men

stadig høje) forbrugertillid i juli og august. Desuden viste Ifo-forventningerne fra august et

forværret erhvervsklima inden for både detail- og engrossalg kombineret med skepsis i

forventningerne. På den baggrund venter vi et fald i detailsalget i august.

Tirsdag udsendes der også tal for M3-pengemængdevæksten og lån til husholdninger og

ikke-finansielle virksomheder. Pengemængdevæksten har i gennemsnit ligget på 4,9 % i de

tre måneder frem til august, og vi venter, at den forbliver uændret. Til gengæld har de

vigtigere tal for udlånsvæksten været lovende. Især lån til ikke-finansielle virksomheder er

steget støt siden marts og steg til 1,9 % i juli fra 1,7 % i juni. Vi venter, at den positive

udvikling er fortsat i august.

HICP-inflationen for september udsendes fredag, og vi venter en markant stigning i

inflationen til 0,5 % å/å i september fra 0,2 % å/å for både juli og august. Det er vores

forventning, at den kraftige stigning fortsætter i de sidste måneder af 2016, idet modvinden

fra energipriserne fortsat aftager. Vi venter kun en beskeden stigning i kerneinflationen til

0,9 % i september fra 0,8 % i august og dermed, at energiprisstigningerne er den største

bidragsyder til en øget samlet inflation. På den baggrund fastholder vi det synspunkt, at ECB

ikke bør konkludere, at inflationen nu er inde i en holdbar udvikling, selv om inflationen

nærmer sig de 2,0 % i løbet af 2017, da den kraftige stigning skyldes energipriserne.

Endelig publiceres ledigheden for euroområdet for august på fredag. Ledigheden er fladet

ud på 10,1 % fra april til juli efter et jævnt fald siden 2. halvår 2013. Ledigheden ligger dog

stadig en smule over den strukturelle ledighed (NAIRU) på 9,7 %. Vi venter, at

ledighedsprocenten stadig ligger på 10,1 % i august.

I Storbritannien er der stadig fokus på de økonomiske konsekvenser af den britiske EU-

afstemning og den politiske situation. Da vi stadig afventer flere faktiske økonomiske

nøgletal for perioden efter EU-afstemningen, er de vigtigste indikatorer forbrugertilliden fra

GfK og erhvervstilliden (Lloyds Business Barometer) for september, som offentliggøres

fredag. Som ventet er det erhvervstilliden, der indtil nu er gået mest tilbage, da forbrugerne

stadig er ret optimistiske, selv om niveauet for forbrugertilliden ikke er så højt som inden

afstemningen om Brexit. Desuden udsendes det nationale boligprisindeks fra Nationwide

for september onsdag og dernæst kredittal for august torsdag. Fredag får vi det tredje estimat

for BNP-væksten i 2. kvartal.

I morgen offentliggøres resultatet af formandsvalget i Labour, og Labour afholder

partikongres i Liverpool de følgende dage.

Næste uges vigtigste tal i Kina er PMI fremstilling fra Caixin på fredag. Det har været på

vej opad siden slutningen af 2015, men vi venter, at det er uændret i september og falder

moderat på tærsklen til 2017, da effekten af de økonomiske stimuli og boligbyggeriet aftager

en smule. Lagrene er også blevet genopbygget, hvilket ventes at lægge en dæmper på

væksten i 4. kvartal. Vi venter et uændret niveau for PMI fremstilling på 50,0 i september

(konsensus: 50,1).

Der kommer tal for indtjeningsvæksten i industrien på tirsdag. Vi venter en stort set uændret

vækst omkring på 10-11 % i august. Indtjeningen er blevet bedre i år på grund af øget

aktivitet og højere producentpriser efter faldende indtjening sidste år.

Støt stigning i lån til ikke-finansielle

virksomheder

Kilde: ECB, Eurostat

HICP inflation ventes at stige kraftigt

Source: ECB, Danske Bank Markets

Forbrugertilliden er faldet efter EU-

afstemningen, men er stadig

forholdsvis høj

Kilde: GfK

PMI på et robust niveau

Kilde: Macrobond Financial

4 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Skandinavien

I Danmark offentliggør Danmarks Statistik på torsdag tal for ledigheden i august samt

konjunkturbarometeret for industrien for september. Ledighedstallene bliver spændende, da

lønmodtagerbeskæftigelsen faldt en anelse i juli, hvilket ikke er sket siden starten af 2013.

Industritilliden faldt i både juli og august, og det bliver derfor interessant at se, om denne

udvikling er fortsat i september. Om onsdagen offentliggør Danmarks Statistik desuden tal

for boligpriserne i 2. kvartal. Vi har allerede de månedlige tal, der tyder på et lille

sæsonkorrigeret fald, men omvendt taler priserne fra Realkreditraadet for pæne

prisstigninger. Endelig får vi om fredagen reviderede nationalregnskabstal. Vi forventer ikke

de store ændringer i det overordnede billede, om end underkomponenterne kan svinge

temmelig kraftigt.

Om onsdagen offentliggør Nationalbanken desuden tal for udenlandske

porteføljeinvesteringer samt værdipapirstatistikken for august.

I Sverige tegner den kommende uge heldigvis til at blive mere spændende end den forrige.

Tirsdag (kl. 9.30) offentliggør Sveriges Statistik detailsalget, handelsbalancen og

producentpriserne. De seneste tal var dårligere end de sæsonmæssige udsving tyder på, så

en vis stigning i detailsalget og handelsbalancen kan ventes. Onsdag (kl. 9.00) udsender

Konjunkturinstituttet erhvervs- og forbrugertillidsindikatorerne, og vi vil se nærmere på

prisfastsætningsplanerne og udviklingen i arbejdsmarkedsindikatorerne.

Efter de overraskende svage AKU-tal fra Norge i denne uge bliver det ekstremt interessant

at se, om NAV-ledigheden fortsætter med at falde. Gabet mellem de to ledighedsmål øges

kraftigt og har aldrig været større. Mens AKU-tallene viser en stigning i ledigheden på

10.000 personer de seneste tre måneder, viser NAV-tallene, at ledigheden er faldet i samme

periode. Der er forskellige forklaringer på, hvorfor dette gab øges, men under alle

omstændigheder giver det stort hovedbrud for dem, der skal udforme den økonomiske

politik. Har økonomien brug for yderligere stimuli fra lavere renter og/eller en ekspansiv

finanspolitik, som AKU-tallene tyder på, eller er yderligere stimuli unødvendige, som NAV-

tallene indikerer? Uanset hvad venter vi, at NAV-ledigheden faldt til 2,9 % af sæsonmæssige

årsager i september, mens antallet af bruttoledige steg med 200 personer på månedsbasis.

Ugen bringer desuden detailsalgstal for august, hvor vi venter en stigning på 0,8 % m/m.

Det er imidlertid en korrektion efter to svage måneder og vil ikke betyde, at privatforbruget

kommer til at overraske positivt i 3. kvartal. Så skal vi op omkring 1,5 % m/m. Som

sædvanlig minder vi også om, at væksten i serviceforbruget er betydeligt højere end væksten

i vareforbruget, så væksten i det samlede privatforbrug vil blive solidt selv med nulvækst i

vareforbruget.

Ledigheden har været uændret siden

maj

Kilde: Danmarks Statistik

Konjunkturindikator

Kilde: Sveriges Statistik, NIER

Går arbejdsløsheden op eller ned?

Kilde: Norges Statistik, NAV

5 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Fokus i den kommende uge

Kilde: Makrobond og Danske Bank

Global fokus Begivenhed Periode Danske Consensus Forrige

Man 26-Sep - USD Første præsident-debat

10:00 DEM IFO - forventninger Indeks sep 101.2 100.1 100.1

16:00 USD Salg af nye boliger 1000 (m/m) aug 597 654.0 (12.4%)

17:45 USD Fed's Tarullo (stemmebr., due) taler

Tir 27-Sep 10:00 EUR Pengeudbud (M3) å/å aug 4.9% 4.9% 4.8%

16:00 USD Conference Board forbrugertillid Indeks sep 98.5 101.1

Ons 28-Sep 14:30 USD Varige industriordrer, foreløbig m/m aug -1.1% 4.4%

16:00 USD Fed's centralbankschef Yellen taler

16:10 USD Fed's Bullard (stemmebr., due) taler

Tors 29-Sep 9:55 DEM Arbejdsløshed % sep 6.1% 6.1% 6.1%

11:00 EUR Indikator for forretningsklima Nettotal sep 0.1 0.0

14:30 USD Nye modtagere af arb.løs.understøttelse 1000 252

16:00 USD Fed's Powell (stemmebr., neutral) taler

22:00 USD Fed's centralbankschef Yellen taler

Fre 30-Sep 1:30 JPY CPI - nationalt ekskl. friske fødevarer å/å aug -0.4% -0.5%

3:45 CNY Caixin PMI fremstilling Indeks sep 50.0 50.1 50.0

11:00 EUR HICP - kerneinflation, foreløbig å/å sep 0.9% 0.9% 0.8%

11:00 EUR HICP inflation, foreløbig å/å sep 0.5% 0.4%

14:30 USD Privatforbrug m/m aug 0.1% 0.2% 0.3%

14:30 USD PCE kerne m/m|å/å aug 0.2%|1.7% 0.2%|1.7% 0.1%|1.6%

15:45 USD Chicago PMI Indeks sep 53.0 51.5

Scandi fokus

Tir 27-Sep 9:30 SEK Detailsalg s.k. m/m|å/å aug 0.8%|4.0% 0.5%|3.9% -0.9%|1.1%

Ons 28-Sep 8:00 NOK Detailsalg, s.k. m/m aug 0.8% 0.7% -0.6%

9:00 SEK Forbrugertilliden Indeks sep 93.0 94.8 93.9

9:00 SEK Økonomiske tendenser (barometer) Indeks sep 100.0

Fre 30-Sep 8:00 NOK Kreditindikator (K2) å/å aug 4.9% 5.0%

10:00 NOK Arbejdsløshed % sep 2.9% 2.9% 3.1%

6 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Makro og finans på tværs

Vi har i de seneste uger mødt en række politiske eksperter, økonomer og kunder i USA. I

denne artikel beskriver vi vores indtryk fra rejsen, og hvordan de stemmer med vores eget

syn på markederne. Men først et tilbageblik på ugens rentebeslutninger i Japan og USA.

Den japanske centralbank besluttede interessant nok at løfte inflationsmålsætningen i forhold til

de hidtidige 2 %. Det er, så vidt vi ved, første gang, det sker, i en verden, hvor der gælder en ‘ny

normal’ med lav økonomisk vækst og inflation, men det giver god mening for en økonomi, der

har kæmpet med deflation i de sidste 25 år. Problemet er imidlertid, at den japanske

centralbank ikke har forklaret, hvordan de vil få inflationen op, jf. figur 1. Meddelelsen

onsdag om, at de vil ‘holde’ den 10-årige japanske statsobligationsrente omkring 0 % og

formentlig tillade en rentestigning i den lange ende af statsobligationskurven, tyder umiddelbart

på, at de drosler ned for opkøbene af statsobligationer m.v. Det, Japan har brug for, er efter vores

vurdering, at centralbanken bestræber sig på at sikre en permanent stigning i pengemængden,

dvs. en ‘monetarisering’ eller finansiering af den offentlige gæld (sammen med

strukturreformer, der kan løfte den langsigtede vækst i japansk økonomi). En direkte

‘monetarisering’ af den offentlige gæld kan meget vel være slutspillet i Japan. I første

omgang skal centralbanken afværge en styrkelse af den japanske yen mod dollaren – en

kamp, de formentlig vil tabe.

Den amerikanske centralbank holdt, som vi havde ventet, renten uændret. Der er ikke

enighed i Feds ledelse, men centralbankdirektør Janet Yellen sagde på pressekonferencen, at

hun er villig til at acceptere en vis ophedning af økonomien, før renten forhøjes. Hun talte

interessant nok om den fortsat ledige kapacitet på arbejdsmarkedet, og at det er vigtigt, at renten

ikke forhøjes for tidligt på et tidspunkt, hvor det er svært at fortryde. Vi tror ikke, at amerikansk

økonomi er stærk nok til, at renten kan forhøjes i år (vi venter, at det sker i juni 2017). Dette er

ikke konsensusforventningen, og de fleste, vi mødte i USA, venter en renteforhøjelse til

december.

Hovedpunkter

Politisk usikkerhed, penge- og

finanspolitikken og de økonomiske

konjunkturer vil spille en vigtig

rolle for udviklingen på

markederne i efteråret.

De fleste amerikanske iagttagere

mener, at Clinton vinder valget; vi

venter høj politisk usikkerhed på

begge sider af Atlanten.

Verdens store centralbanker

fastholder en ultralempelig

pengepolitik, og vi ser en

konjunkturafmatning i opmarch

anført af USA.

De globale renter vil fortsat være

lave; dollaren svækkes på lidt

længere sigt.

Investorerne ventes at sælge

aktier på kursstigninger pga.

afmatningen i USA og lav

indtjening i virksomhederne.

Figur 1: Inflationen i Japan har altid ligget langt fra inflationsmålet på 2 %

Kilde: Macrobond Financial

7 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

På vores tur til USA kunne vi se, at de fleste forventer, at Hillary Clinton bliver USA’s næste

præsident, men tilliden til, at det rent faktisk sker, faldt i løbet af vores ophold i takt med, at

Donald Trump vandt frem i meningsmålingerne. Der vil være væsentlige politiske risici i Europa

i løbet af de kommende 12 måneder, hvor regionens fire største økonomier, Tyskland,

Storbritannien, Frankrig og Italien, alle står over for politiske udfordringer. Med emner som

øget ulighed, immigration, sikkerhedstrusler og lavvækst på dagsordenen vil et oprør mod

den politiske elite på begge sider af Atlanten gøre det vanskeligt at forudsige den politiske

udvikling.

Med hensyn til den økonomiske politik kommer vi sandsynligvis til at se finanspolitiske

lempelser i USA og Europa, men man skal nok ikke sætte sine forventninger for højt. Hvis

Clinton bliver præsident, men med Kongressen delt mellem Demokraterne og Republikanerne,

kan der formentlig ventes en moderat ekspansiv finanspolitik, som kan øge BNP med 0,1–0,2 %.

Hvis Trump vinder valget, vil Kongressen formentlig sætte sig imod hans planer om massive

skattenedsættelser. Tyskland har i øjeblikket kun et begrænset behov for finanspolitiske

lempelser, og da immigrationspresset er aftaget, får vi ikke en ‘naturligt’ ekspansiv finanspolitik.

Samtidig vil de større EM-lande som Kina, Brasilien og Rusland føre en strammere finanspolitik

næste år, hvilket vil opveje virkningen fra de vestlige lande. Med hensyn til pengepolitikken

forventer vi, at ECB forlænger obligationsopkøbene til efter marts 2017, og de vil muligvis også

gøre opkøbsprogrammet mere fleksibelt eller overveje opkøb i andre aktivklasser, som vi har

set det i Japan. Vi venter dog ikke, at ECB udvider opkøbsprogrammet eller sætter renten ned

igen.

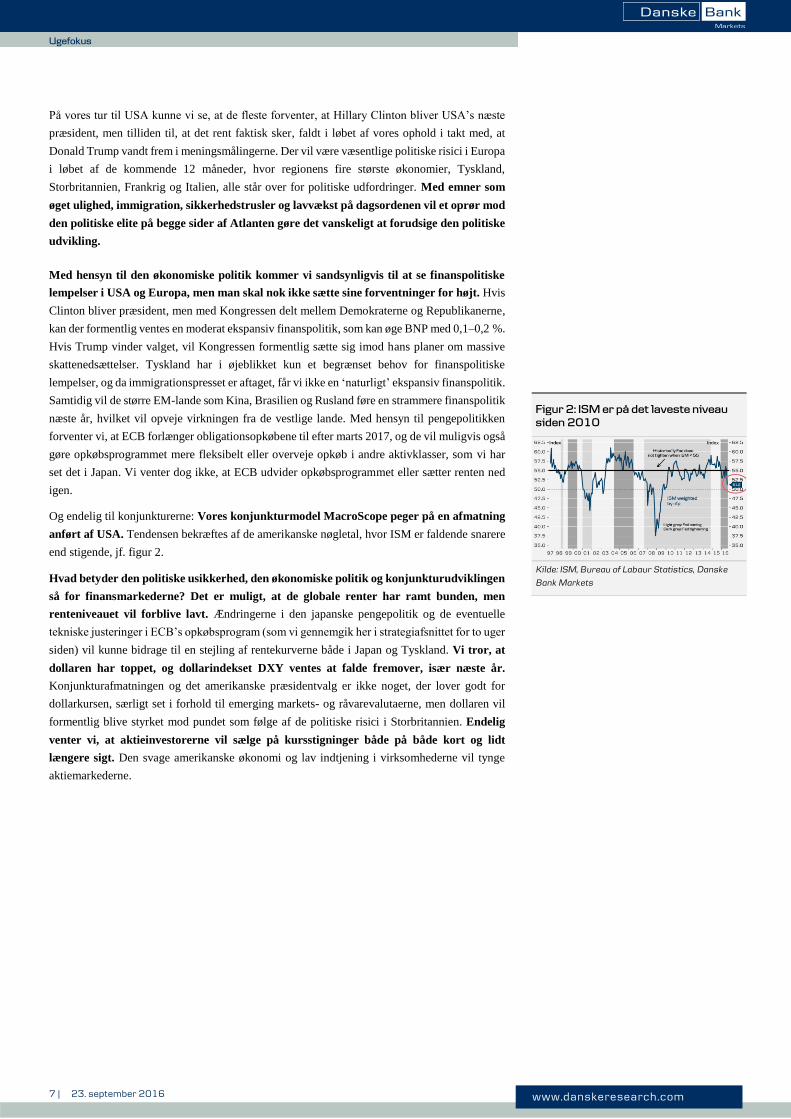

Og endelig til konjunkturerne: Vores konjunkturmodel MacroScope peger på en afmatning

anført af USA. Tendensen bekræftes af de amerikanske nøgletal, hvor ISM er faldende snarere

end stigende, jf. figur 2.

Hvad betyder den politiske usikkerhed, den økonomiske politik og konjunkturudviklingen

så for finansmarkederne? Det er muligt, at de globale renter har ramt bunden, men

renteniveauet vil forblive lavt. Ændringerne i den japanske pengepolitik og de eventuelle

tekniske justeringer i ECB’s opkøbsprogram (som vi gennemgik her i strategiafsnittet for to uger

siden) vil kunne bidrage til en stejling af rentekurverne både i Japan og Tyskland. Vi tror, at

dollaren har toppet, og dollarindekset DXY ventes at falde fremover, især næste år.

Konjunkturafmatningen og det amerikanske præsidentvalg er ikke noget, der lover godt for

dollarkursen, særligt set i forhold til emerging markets- og råvarevalutaerne, men dollaren vil

formentlig blive styrket mod pundet som følge af de politiske risici i Storbritannien. Endelig

venter vi, at aktieinvestorerne vil sælge på kursstigninger både på både kort og lidt

længere sigt. Den svage amerikanske økonomi og lav indtjening i virksomhederne vil tynge

aktiemarkederne.

Figur 2: ISM er på det laveste niveau

siden 2010

Kilde: ISM, Bureau of Labaur Statistics, Danske

Bank Markets

8 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Udsigter for de globale finansmarkeder

Kilde: Danske Bank Markets

Key market views – three-six months

Asset class Main factors

Equities The hunt for yield as a theme has led equity markets to bounce back after Brexit. Growth is above expectations but has still not

Short term (0-1 month): sell on rallies

M edium term (three-six months): underweight equities vs cash

bond yields provides a cushion for a setback, hence, our structurally underweight position in equities vs. cash. We have moved our

short-term stance to sell on rallies.

Bond market

Core yields: low for even longer with risk of steeper curve 2y10y We expect the ECB to announce in Q4 that it will pro long the QE programme by another six months.

US-euro spread: wider but not before we see Fed hikes Fed on hold until 2017. Risk of earlier hike is evident. M arket priced too soft. Long end sell-off to impact long EUR rates.

Peripheral spreads: ECB support QE buying, bond scarcity and hunt for yield means further tightening. Politics remains an unknown.

Credit spreads: neutral ECB keeping spreads contained.

FX

EUR/USD - 1.10-114 range near term, then higher Valuations and CA differential support cross in the medium to long term; short-term downside risks from relative rates.

EUR/GBP - further GBP weakness in next few months BoE monetary easing and financial account flows to send cross higher.

USD/JPY - neutral with short-term risks skewed slightly to the downside Near-term risks are for a modest move lower towards 100 on BoJ disappointment, then stabilsation in the 102-105 range.

EUR/SEK - to move gradually lower over coming months To move lower on relative fundamentals and valuation.

EUR/NOK - short-term risks skewed to the upside Global outlook and o il are short-term positives for cross, then lower on valuation and fundamentals.

Commodities

Oil price – unease about outlook for demand OPEC has lost leverage over o il price; temporary supply disruptions adding short-term support.

M etal prices – recovery in Chinese construction fading in 2017 Consolidation in mining industry puts a floor under prices, awaiting support from higher global economic growth.

Gold price – bouncing on repricing of Fed and other major central banks Dovish major central banks support demand for gold.

Agriculturals – support from disruptive weather, higher o il price Attention has turned to La Niña weather risks in H2 16.

broken out of the range. Risk of setbacks is high due to stretched valuations and still fairly weak earnings but central banks'

9 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Ugen der gik i Skandinavien

Danmark – Beskæftigelsen faldt for første gang i tre år

Danmarks Statistiks tal for lønmodtagerbeskæftigelsen viste, at antallet af lønmodtagere faldt

fra juni til juli. Det er første gang i over tre år, det er sket. Faldet var dog kun på 100 personer,

når man korrigerer for sæson, og det skal også ses i lyset af, at den offentlige beskæftigelse faldt

med 1.500 personer. Men selv med disse forbehold er der tale om et svagt tal, og det kan være

tegn på, at dansk økonomi er på vej et hak ned i gear.

Heller ikke forbrugertilliden gav anledning til stor optimisme på vegne af dansk økonomi.

Således faldt forbrugertilliden fra 4,8 i august til 1,8 i september. Dermed indikerer

forbrugertilliden ikke, at der vil være meget fut i privatforbruget i de kommende måneder. Faldet

er både drevet af, at familierne ser mindre positivt på udsigterne for deres egen og Danmarks

økonomi.

Vi har udsendt vores nye prognose for dansk økonomi. Vi regner med, at opsvinget i dansk

økonomi fortsætter, og at vi bliver ramt mindre hårdt af Brexit, end vi antog i vores tidligere

prognose. Vores skøn er, at BNP-væksten i år bliver 1,1 procent og 1,7 procent næste år.

Sverige – Muldvarpeskuddet bliver til et bjerg

Den seneste uge i Sverige gik meget langsomt. Den mindst kedelige begivenhed var referatet af

Riksbankens møde, hvor Jansson, og i nogen grad Flodén, synes at være et ekko af Jochnick, da

han sagde, at obligationsopkøbsprogrammet forløber godt. Efter vores vurdering er det at bøje

sandheden, og om et par uger forventer vi, at det svenske rigsgældskontor vil nedjustere deres

udstedelser, hvilket vil gøre det endnu vanskeligere for Riksbanken at opfylde det igangværende

program for kvantitative lempelser og reelt umuligt at forlænge det uden at overveje andre

muligheder.

Norge – Norges Bank på vej mod neutral holdning

Som ventet fastholdt Norges Bank renten på 0,5 % på rentemødet i september. Klare tegn på at

den økonomiske vækst stiger, gør det mindre nødvendigt at nedsætte renten yderligere. Samtidig

har udviklingen i boligpriserne over sommeren vist, at omkostningerne ved den ekstremt

ekspansive pengepolitik stiger.

Det gør det mindre ønskeligt at nedsætte renten yderligere. I sin pengepolitiske rapport

fremlagde Norges Bank en rentebane, som stadig indeholder en sandsynlighed på ca. 40 % for

endnu en rentenedsættelse inden sommeren 2017. Men samtidig var direktionens tone betydeligt

hårdere. I den pengepolitiske rapport hedder det: ‘Sådan som direktionen nu vurderer

udsigterne, vil den ledende rente højst sandsynligt ligge på det nuværende niveau i den nærmeste

tid.’ I pressemeddelelsen tilføjer direktionen: ‘Samtidig indebærer renteprognosen, at der er lidt

større sandsynlighed for, at den ledende rente sættes ned end op det kommende år. Efter vores

vurdering er dette helt klart en bevægelse i retning af en neutral holdning til renteudviklingen,

for første gang i over to år.

Baseret på vores seneste prognoser tror vi dog, at Norges Bank vil holde renten uændret på 0,5

% til ultimo 2017. Som vi ser det, kan kun en betydelig styrkelse af den norske krone udløse en

ny rentenedsættelse, og det er nok også den primære årsag til, at rentebanen indeholder mulighed

for yderligere rentenedsættelse.

Ingen fremgang i beskæftigelsen i juli

Kilde: Danmarks Statistik

Rentebunden er sandsynligvis nået

Kilde: Macrobond

10 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Udvalgte analyser fra Danske Bank Markets

23/9 Euro area: manufacturing PMI strengthens

PMI-tallene for euroområdet for september steg op mod niveauet fra før Brexit-afstemningen,

og der er tegn på, at PMI kan styrkes yderligere i de kommende måneder.

23/9 Nordic Outlook - September 2016

Danske Banks kvartalsvise prognose for de nordiske økonomier.

23/9 Danske Banks modelfamilie: Flere penge til familierne giver mulighed for forbrugsvækst

Væksten i dansk økonomi skyldes blandt andet, at familiernes privatøkonomi har det bedre. En

typisk dansk familie har 586 kroner mere til sig selv om måneden end sidste år og står til at få

yderligere 222 kroner om måneden i 2017

23/9 Research Danmark: Jobopsvinget er taget til

Vækst i både job og BNP er taget til, men BNP-væksten er fortsat skuffende, og der er god grund

til at se nærmere på produktiviteten.

22/9 Norges Bank Review: 'Unchanged' with move towards a 'neutral' bias

Som ventet fastholdt Norges Bank i dag foliorenten uændret på 0,50 %.

21/9 Flash Comment: Bank of Japan review - new framework but no easing

Som vi havde ventet, lempede den japanske centralbank ikke pengepolitikken yderligere.

21/9 FOMC review: Bird fight - we still expect the Fed to stay on hold as we think it may be too

optimistic about the economic situation

Federal Reserve fastholdt den toneangivende fed funds-rente på 0,25-0,50 %, som ventet af

konsensus og markedet. Enkelte analytikere havde dog forventet en forhøjelse.

19/9 Flash Comment: Russia's central bank - a hawkish cut

Den russiske centralbank nedsatte den ledende rente med 50 bp til 10,0 % den 16. september.

11 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Makroprognose

Kilde: OECD og Danske Bank. 1) % å/å. 2)%-bidrag til BNP-vækst. 3) % af arbejdsstyrken. 4) % af BNP.

Macro forecast, Scandinavia

Denmark 2015 1,0 2,3 -0,7 1,1 -0,3 0,3 0,0 0,5 4,6 -1,7 40,4 7,02016 1,1 1,6 1,0 1,0 -0,2 0,6 0,7 0,3 4,2 -0,6 38,3 6,42017 1,7 1,7 0,7 2,9 0,3 2,8 3,5 1,3 4,0 -1,2 36,8 6,6

Sweden 2015 4,1 2,7 2,5 7,2 0,2 5,6 5,5 0,0 7,4 -0,1 43,4 4,82016 3,2 2,2 4,0 7,3 0,2 2,9 5,0 0,9 6,9 -0,6 41,8 4,82017 1,7 1,1 2,1 2,3 0,1 3,0 3,4 0,8 6,8 -0,5 40,5 5,0

Norway 2015 1,0 2,0 1,9 -4,2 0,3 3,4 1,1 2,1 3,0 - - -2016 1,0 1,8 2,5 -1,3 0,0 -1,0 0,5 3,2 3,3 - - -2017 2,3 2,2 3,0 -1,4 -0,2 1,3 1,9 2,2 3,3 - - -

Macro forecast, Euroland

Euroland 2015 1,9 1,7 1,4 2,9 - 6,1 6,1 0,0 10,9 -2,1 90,7 3,62016 1,5 1,5 1,7 1,8 - 2,4 2,5 0,3 10,1 -2,0 90,2 3,72017 1,1 0,9 1,1 0,9 - 3,3 3,1 1,3 9,8 -1,8 89,8 3,6

Germany 2015 1,5 1,9 2,8 1,1 - 4,6 5,0 0,1 4,6 0,7 71,2 8,82016 1,7 1,3 3,6 1,8 - 3,0 2,9 0,3 4,3 0,2 68,6 8,52017 1,4 1,2 1,4 0,9 - 3,4 3,3 1,5 4,2 0,0 66,5 8,3

France 2015 1,2 1,5 1,4 0,9 - 6,0 6,4 0,1 10,4 -3,5 95,8 -1,52016 1,2 1,6 1,4 2,3 - 0,9 2,2 0,4 10,0 -3,5 96,5 -1,12017 0,7 0,7 1,1 0,9 - 2,8 2,5 1,4 9,8 -3,4 97,5 -1,0

Italy 2015 0,6 0,9 -0,7 0,6 - 4,1 5,8 0,1 11,9 -2,6 132,7 2,22016 0,8 1,1 0,6 1,6 - 1,5 2,5 -0,1 11,5 -2,6 132,9 2,42017 0,7 0,6 0,5 0,9 - 3,5 3,4 1,3 11,3 -2,3 132,5 2,3

Spain 2015 3,2 3,1 2,7 6,4 - 5,4 7,5 -0,6 22,1 -5,1 99,2 1,42016 2,8 3,0 0,5 3,3 - 5,4 5,2 -0,3 20,1 -4,0 100,5 1,52017 1,5 1,4 0,8 1,6 - 3,8 3,5 1,7 19,6 -3,5 100,0 1,3

Finland 2015 0,2 1,5 0,4 0,7 - -0,2 1,9 -0,2 9,4 -2,7 62,6 -0,42016 0,8 1,5 0,0 3,5 - 0,5 1,0 0,4 8,9 -2,4 65,0 -0,52017 1,0 0,7 -0,5 3,0 - 2,5 2,0 1,0 8,6 -2,4 67,0 0,0

Macro forecast, Global

USA 2015 2,4 3,1 0,7 4,0 0,2 1,1 4,9 0,1 5,3 -2,6 105 -2,72016 1,7 2,7 0,9 0,6 -0,2 0,3 0,9 1,4 4,8 -2,9 105 -2,92017 1,9 2,3 0,8 2,3 0,0 2,4 2,8 2,5 4,6 -2,8 103 -3,3

China 2015 6,8 - - - - - - 1,7 4,2 -0,8 41,8 2,42016 6,7 - - - - - - 2,3 4,2 -0,8 42,8 2,32017 6,6 - - - - - - 2,0 4,3 -1,0 43,5 2,5

UK 2015 2,2 2,6 1,4 3,3 0,3 4,8 5,8 0,1 5,4 -5,0 87,4 -5,22016 1,8 2,6 0,9 0,2 0,3 2,4 3,3 0,8 5,0 -3,9 88,9 -5,52017 0,7 1,4 0,0 -0,7 0,0 2,7 2,5 2,3 5,2 -2,9 88,3 -5,2

Current

acc.4

GDP 1

Private

cons.1

Public

cons.1

Fixed

inv.1

Stock

build.2

Ex-

ports1

Im-

ports1

Infla-

tion1

Unem-

ploym.3

Public

budget4

Public

debt4

Year

Year GDP 1

Private

cons.1

Public

cons.1

Fixed

inv.1

Stock

build.2

Ex-

ports1

Im-

ports1

Infla-

tion1

Unem-

ploym.3

Public

budget4

Current

acc.4

Public

debt4

Current

acc.4

Im-

ports1

Public

debt4

Public

budget4

Ex-

ports1

Infla-

tion1

Unem-

ploym.3

Year GDP 1

Private

cons.1

Public

cons.1

Fixed

inv.1

Stock

build.2

12 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Finansprognose

Kilde: Danske Bank

Penge-, obligations- og valutamarkedet

Valutaover for USD

Valutaover for DKK

USD 23-sep - 665,4

+3m - 664,5

+6m - 652,9+12m - 630,7

EUR 23-sep 112,0 745,5

+3m 112,0 744,3

+6m 114,0 744,3+12m 118,0 744,3

JPY 23-sep 101,0 6,59

+3m 102,0 6,51

+6m 104,0 6,28+12m 104,0 6,06

GBP 23-sep 130,2 866,3

+3m 127,3 845,7

+6m 123,9 809,0+12m 131,1 826,9

CHF 23-sep 97,1 685,2

+3m 97,3 682,8

+6m 98,2 664,5+12m 97,5 647,2

DKK 23-sep 665,4 -

+3m 664,5 -

+6m 652,9 -+12m 630,7 -

SEK 23-sep 854,5 77,9

+3m 830,4 80,0

+6m 815,8 80,0+12m 771,2 81,8

NOK 23-sep 812,7 81,9

+3m 830,4 80,0

+6m 798,2 81,8+12m 754,2 83,6

Aktiemarkedet

Regioner

Kursudvikling12 mdr.

Anbefaling

USA (USD) Overvurderet, lav indtjening 0-5% Undervægt

Emerging Markets (lcy) Mere momentum i BNP og EPS ift. de udviklede markeder 0-10% Overvægt

Japan (JPY) JPY styrkes, negative EPS- revisioner 0-5% Undervægt

Euroområdet (EUR) Fundamentalt set stærkt, men ikke populært hos investorer 0-10% Overvægt

UK (GBP) Støtte fra svag GBP, ramt af Brexit 0-5% UndervægtNorden (lcy) Relativt høj indtjening 0-10% Overvægt

Råvarer

K1 K2 K3 K4 K1 K2 K3 K4 2016 2017

NYMEX WTI 34 46 49 50 52 54 56 58 45 55

ICE Brent 35 47 49 50 52 54 56 58 45 55

Kobber 4.672 4.731 5.000 5.100 5.200 5.300 5.400 5.500 4.876 5.350

Zink 1.687 1.930 2.150 2.150 2.150 2.150 2.100 2.100 1.979 2.125

Nikkel 8.537 8.885 10.500 10.700 10.900 11.100 11.300 11.500 9.655 11.200Aluminium 1.516 1.584 1.650 1.750 1.800 1.850 1.900 1.950 1.625 1.875Guld 1.183 1.260 1.325 1.325 1.300 1.275 1.250 1.225 1.273 1.263Matif Mill Hvede 157 159 154 158 161 159 159 159 157 160Raps 359 370 380 390 400 400 400 400 375 400CBOT Hvede 466 470 450 475 500 510 520 530 465 515

CBOT Majs 363 391 380 390 400 410 415 420 381 411CBOT Sojabønner 881 1.059 1.175 1.175 1.175 1.150 1.125 1.100 1.072 1.138

Medium -8 -+3%-5 -+5%Medium

Medium -8 -+3%

Medium -5 -+5%

Medium -8 -+3%

Medium -5 -+5%

Risikoprofil3 mdr.

Kursudvikling3 mdr.

968

0,86 1,03 1,46 112,00,50

0,50 0,95 1,05 1,60

0,00 -0,30 -0,23 0,28 -

114,00,75 1,05 1,45 1,85 118,0

0,00 -0,30

10-års swaprente

0,50 0,80 0,95 1,40 112,0

Ledenderente 3 måneders rente

2-års swaprente

Valutaover for EUR

-0,22 0,30 -

0,00 -0,30 -0,20 0,40 -0,00 -0,30 -0,15 0,70 -

-0,10 -0,02 -0,06 0,06 113,1

-0,10 - - - 114,2

-0,10 - - - 118,6-0,10 - - - 122,7

0,25 0,38 0,42 0,76 86,1

0,10 0,19 0,40 0,80 88,0

0,10 0,19 0,40 0,95 92,00,10 0,20 0,45 1,20 90,0

-0,75 -0,75 -0,67 -0,23 108,8

-0,75 - - - 109,0

-0,75 - - - 112,0-0,75 - - - 115,0

0,05 -0,19 -0,03 0,57 745,5

0,05 -0,20 -0,02 0,55 744,3

0,05 -0,20 0,00 0,70 744,30,05 -0,20 0,05 1,00 744,3

-0,50 -0,51 -0,44 0,69 957,3

-0,50 -0,55 -0,50 0,60 930,0

-0,50 -0,50 -0,50 0,65 930,0-0,50 -0,50 -0,50 0,85 910,0

0,50 1,07 1,20 1,48 910,5

0,50 1,00 1,20 1,40 930,0

0,50 0,90 1,20 1,50 910,00,50 0,90 1,30 1,70 890,0

334

402

1.336

2.294

47

380

Gennemsnit

23-sep

46

10.660

4.853

2016 2017

162

1.633

13 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Kalender uge 39

Kilde: Danske Bank

Nøgletal og begivenheder i uge 39

Periode Danske Bank Konsensus Seneste

Lør 24 GBP Offentliggørelse af Labours nye partiformand

Søn 25 - 28 GBP Labours årlige konference

Søn 25 NZD Handelsbalance mio. NZD aug -735 -433

Man 26 USD Første præsident-debat

Mandag den 26. september 2016 Periode Danske Bank Konsensus Seneste

- USD Første præsident-debat

7:00 JPY Ledende økonomisk indeks, endelig Indeks jul 100.0

10:00 DEM IFO - erhvervsklima Indeks sep 107.1 106.3 106.2

10:00 DEM IFO - nuværende situation Indeks sep 113.6 112.9 112.8

10:00 DEM IFO - forventninger Indeks sep 101.2 100.1 100.1

10:05 EUR ECB's Mersch taler i Geneve

15:15 EUR ECB's Coeure taler i Rom

16:00 USD Salg af nye boliger 1000 (m/m) aug 597 654.0 (12.4%)

16:00 EUR ECB's Draghi taler i Bruxelles

17:45 USD Fed's Tarullo (stemmebr., due) taler

19:30 USD Fed's Kaplan (ikke-stemmebr., due) taler

Tirsdag den 27. september 2016 Periode Danske Bank Konsensus Seneste

- DEM Detailsalg m/m|å/å aug -0.4%|… -0.2%|1.7% 0.6%|-1.5%

3:30 CNY Indtjening i industrien å/å aug 11.0% 11.0%

9:30 SEK Detailsalg s.k. m/m|å/å aug 0.8%|4.0% 0.5%|3.9% -0.9%|1.1%

9:30 SEK PPI m/m|å/å aug -0.3%|-1.1%

9:30 SEK Udlån til husholdningerne å/å aug 7.6%

9:30 SEK Handelsbalancen mia. SEK aug -3.5 0.5

10:00 EUR Pengeudbud (M3) å/å aug 4.9% 4.9% 4.8%

10:00 EUR Lån til virksomheder (justeret) aug

10:00 EUR Lån til ikke-finansielle virksomheder (justeret) aug

15:00 USD S&P Case Shiller boligpriser Indeks jul 189.9

15:45 USD Markit service PMI, foreløbig Indeks sep 51.5 51.0 51.0

15:45 USD Markit samlet PMI, foreløbig Indeks sep 51.5

16:00 USD Conference Board forbrugertillid Indeks sep 98.5 101.1

17:15 USD Fed's S.Fisher (stemmebr., neutral) taler

Onsdag den 28. september 2016 Periode Danske Bank Konsensus Seneste

- GBP Nationwide huspriser m/m|å/å sep 0.3%|5.0% 0.6%|5.6%

7:00 JPY Erhvervstillid for små virksomheder Indeks sep 47.0 46.3

8:00 NOK Detailsalg, s.k. m/m aug 0.8% 0.7% -0.6%

8:00 DEM GfK forbrugertillid Nettotal okt 10.1 10.2

8:45 FRF Forbrugertillid Indeks sep 97.0 97.0

9:00 DKK Huspriser m/m|å/å 2. kvartal

9:00 DKK Nationalbankens værdipapirstatistik aug

9:00 DKK Udenlandske porteføljeinvesteringer aug

9:00 SEK Forbrugertilliden Indeks sep 93.0 94.8 93.9

9:00 SEK Økonomiske tendenser (barometer) Indeks sep 100.0

9:00 SEK Erhvervstillid, fremstilling Indeks sep 98.0 98.0 97.7

10:00 ITL Erhvervstillid Indeks sep 100.9 101.1

13:00 USD MBA ansøgninger om boliglån % -7.3%

14:30 USD Varige industriordrer, foreløbig m/m aug -1.1% 4.4%

15:30 EUR ECBs Draghi taler i Tyskland

16:00 USD Fed's centralbankschef Yellen taler

16:10 USD Fed's Bullard (stemmebr., due) taler

16:30 USD DOE U.S. råolielager K -6200

19:30 USD Fed's Evans (ikke-stemmebr., due) taler

22:35 USD Fed's Mester (stemmebr., høg) taler

I løbet af ugen

14 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Kalender uge 39 (fortsat)

Kilde: Danske Bank

Torsdag den 29. september 2016 Periode Danske Bank Konsensus Seneste

1:15 USD Fed's George (stemmebr., høg) taler

1:50 JPY Detailsalg (stormagasiner) å/å aug -2.9% 0.6%

1:50 JPY Detailhandel m/m|å/å aug -0.8%|-1.7% 1.5%|-0.2%

9:00 DKK Konjunkturbarometer for industrien, s.k. Nettotal aug -7

9:00 ESP HICP, foreløbig m/m|å/å sep …|0.2% 0.9%|0.2% 0.0%|-0.3%

9:00 DKK Bruttoledighed s.k. 1.000 (%) aug 4.2% 112.4 (4.2%)

9:55 DEM Arbejdsløshed % sep 6.1% 6.1% 6.1%

10:30 GBP Tilsagn om realkreditlån 1000 aug 60.2 60.9

10:30 GBP Pengemængde M4 m/m|å/å aug 1.2%|3.9%

11:00 USD Fed's Harker (ikke-stemmebr., høg) taler

11:00 EUR Indikator for forretningsklima Nettotal sep 0.1 0.0

11:00 EUR Erhvervstillid (industri) Nettotal sep -4.1 -4.4

11:00 EUR Bred tillidsindikator Indeks sep 103.5 103.5

11:00 EUR Forbrugertillid, endelig Nettotal sep -8.2 -8.2

11:00 EUR Erhvervstillid (service) Nettotal sep 10.0 10.0

11:00 EUR ECB's Praet taler i Tyskland

14:00 DEM HICP, foreløbig m/m|å/å sep …|0.5% 0.0%|0.5% -0.1%|0.3%

14:30 USD BNP, tredje estimat k/k ann. 2. kvartal 1.3% 1.1%

14:30 USD BNP-deflator, tredje estimat k/k 2. kvartal 2.3% 2.3%

14:30 USD Nye modtagere af arb.løs.understøttelse 1000 252

14:30 USD Tidlig vare-handelsbalance mia. USD aug -62.7 -58.8

14:50 USD Fed's Lockhart (ikke-stemmebr., neutral) taler

16:00 EUR ECB's Constancio taler i Frankfurt

16:00 USD Fed's Powell (stemmebr., neutral) taler

16:00 USD Verserende salg af boliger m/m|å/å aug -0.1%|… 1.3%|-2.2%

20:00 USD Fed's Kashkari (ikke-stemmebr., due) taler

22:00 USD Fed's centralbankschef Yellen taler

Fredag den 30. september 2016 Periode Danske Bank Konsensus Seneste

- EUR Moody's publiserer muligvis EFSFs gælds rating

- EUR S&P publicerer muligvis Spaniens gældsrating

1:01 GBP GfK forbrugertillid Indeks sep -5.0 -7.0

1:01 GBP Lloyds erhvervsbarometer sep

1:30 JPY CPI - nationalt å/å aug -0.5% -0.4%

1:30 JPY CPI - nationalt ekskl. friske fødevarer å/å aug -0.4% -0.5%

1:30 JPY CPI - nationalt ekskl. friske fødevarer og energi å/å aug 0.2% 0.3%

1:30 JPY CPI- Tokyo å/å sep -0.5% -0.5%

1:30 JPY CPI - Tokyo ekskl. friske fødevarer å/å sep -0.4% -0.4%

1:30 JPY Husholdningernes forbrug å/å aug -2.2% -0.5%

1:30 JPY Ledighedsprocent % aug 3.0% 3.0%

1:30 JPY Forhold mellem ledige stillinger og ansøgere aug 1.37 1.37

1:50 JPY Industriproduktion, foreløbig m/m|å/å aug 0.5%|3.4% -0.4%|-4.2%

3:45 CNY Caixin PMI fremstilling Indeks sep 50.0 50.1 50.0

7:00 JPY Nybyggerier å/å aug 7.2% 8.9%

8:00 NOK Kreditindikator (K2) å/å aug 4.9% 5.0%

8:45 FRF Privatforbrug m/m|å/å aug 0.3%|0.9% -0.2%|0.5%

8:45 FRF HICP, foreløbig m/m|å/å sep -0.3%|0.5% 0.3%|0.4%

9:00 DKK BNP, second estimate k/k|å/å 2. kvartal 0.5%|… 0.5%|...

9:30 SEK Lønninger (timelønnede/funktionærer) å/å jul 1.4%

10:00 NOK Norges Banks daglige FX opkøb mio. okt -900 -900

10:00 NOK Arbejdsløshed % sep 2.9% 2.9% 3.1%

10:30 GBP BNP, tredje estimat k/k|å/å 2. kvartal 0.6%|2.2% 0.6%|2.2% 0.6%|2.2%

10:30 GBP Serviceindeks m/m|3m/3m jul 0.1%|0.3% 0.2%|0.5%

11:00 ITL HICP, foreløbig m/m|å/å sep …|-0.1% 1.8%|0.1% 0.0%|-0.1%

11:00 EUR Arbejdsløshed % aug 10.1% 10.0% 10.1%

11:00 EUR HICP - kerneinflation, foreløbig å/å sep 0.9% 0.9% 0.8%

11:00 EUR HICP inflation, foreløbig å/å sep 0.5% 0.4%

14:30 USD Personlig indkomst m/m aug 0.1% 0.2% 0.4%

14:30 USD Privatforbrug m/m aug 0.1% 0.2% 0.3%

14:30 USD PCE kerne m/m|å/å aug 0.2%|1.7% 0.2%|1.7% 0.1%|1.6%

14:30 USD PCE deflator m/m|å/å aug 0.1%|0.9% 0.2%|0.9% 0.0%|0.8%

15:45 USD Chicago PMI Indeks sep 53.0 51.5

14:30 CAD BNP m/m|å/å jul 0.6%|1.1%

16:00 USD Tillidsindikator (Uni. of Michigan), endelig Indeks sep 90.1 89.8

Redaktionen påtager sig intet ansvar for tal, tider og datoer.

Yderligere information på telefon 45 12 85 12

15 | 23. september 2016 www.danskeresearch.com

Ugefo

kus

Ugefokus

Disclosure Denne analyse er udarbejdet af Danske Bank Markets, en division af Danske Bank. Danske Bank er under tilsyn af

Finanstilsynet.

Danske Bank har udarbejdet procedurer, der skal forhindre interessekonflikter og sikre, at de udarbejdede analyser har en

høj standard og er baseret på objektiv og uafhængig analyse. Disse procedurer fremgår af Danske Banks Research Policy.

Alle ansatte i Danske Banks analyseafdelinger er bekendt med, at enhver henvendelse, der kan kompromittere analysens

objektivitet og uafhængighed, skal overgives til analyseledelsen og til Bankens Compliance afdeling. Danske Banks

analyseafdelinger er organiseret uafhængigt af og rapporterer ikke til Danske Banks øvrige forretningsområder.

Analytikernes aflønning er til en vis grad afhængig af det samlede regnskabsresultat i Danske Bank, der omfatter indtægter

fra investment bank-aktiviteter, men analytikerne modtager ikke bonusbetalinger eller andet vederlag med tilknytning til

specifikke corporate finance- eller kredittransaktioner.

Analytikernes erklæring

Hver enkelt analytiker, som er ansvarlig for indholdet af denne analyse, erklærer, at de synspunkter, der udtrykkes i

analysen, nøjagtigt afspejler analytikerens personlige vurdering af de finansielle instrumenter og udstedere, der er omfattet

af analysen. Hver enkelt ansvarlig analytiker erklærer desuden, at ingen del af analytikerens aflønning har været, er eller

vil være direkte eller indirekte relateret til de specifikke anbefalinger, der udtrykkes i analysen.

Regulering

Danske Bank er godkendt af og underlagt tilsyn af Finanstilsynet samt underlagt de regler og bestemmelser, der er udstedt

af de relevante tilsynsmyndigheder i alle andre jurisdiktioner, hvor Danske Bank har aktiviteter. Danske Bank er underlagt

begrænset tilsyn af det britiske finanstilsyn, Financial Conduct Authority og Prudential Regulation Authority. Nærmere

oplysninger om omfanget af Financial Conduct Authority og Prudential Regulation Authoritys tilsyn kan fås ved

henvendelse til Danske Bank.

Danske Banks analyser udarbejdes i overensstemmelse med Finansforeningens etiske regler og Den danske

Børsmæglerforenings anbefalinger.

Finansielle modeller og/eller metoder anvendt i denne analyse

Beregninger og præsentationer i denne analyse er baserede på standard økonometriske modeller og metoder såvel som på

offentligt tilgængelige data på alle værdipapirer, udstedere og/eller lande. Dokumentation kan fremskaffes ved henvendelse

til analysens forfattere.

Risikoadvarsel

Væsentlige risikofaktorer i forbindelse med anbefalingerne og holdningerne i denne analyse, herunder en

følsomhedsanalyse af relevante forudsætninger, er angivet i analysen.

Første offentliggørelsesdato

Se forsiden af denne analyse for første dato for offentliggørelse.

Disclaimer Denne publikation er udarbejdet af Danske Bank Markets alene til orientering. Publikationen vil kunne underbygge

kortsigtede investeringsstrategier, som afviger fra bankens anbefalinger ifølge andre analysepublikationer. Publikationen er

ikke et tilbud om eller en opfordring til at købe eller sælge værdipapirer, valuta eller finansielle instrumenter. Efter bankens

opfattelse er publikationen korrekt og retvisende. Banken påtager sig imidlertid ikke noget ansvar for publikationens

nøjagtighed og fuldkommenhed, ligesom Banken heller ikke påtager sig noget ansvar for eventuelle tab, der følger af

dispositioner foretaget på baggrund af publikationen. Danske Bank og dens datterselskaber samt medarbejdere i banken

kan udføre forretninger, have, etablere, ændre eller afslutte positioner i værdipapirer, valuta eller finansielle instrumenter

eller på anden måde have interesse i investeringerne (herunder derivater) eller i et udstedende selskab nævnt i publikationen.

Danske Banks aktie- og kreditanalytikere må ikke investere i værdipapirer, som dækkes af den pågældende eller af den

analysesektion, som den pågældende er tilknyttet. Denne publikation er ikke beregnet til brug for detailkunder i

Storbritannien eller til personer i USA. Danske Bank Markets er en division af Danske Bank A/S. Danske Bank A/S er

underlagt Finanstilsynet i Danmark og er endvidere underlagt regler fra relevante myndigheder i alle andre retskredse, hvor

Danske Bank A/S udøver forretning. Herudover er Danske Bank A/S underlagt begrænset tilsyn af det engelske finanstilsyn,

Financial Conduct Authority og Prudential Regulation Authority. Enkeltheder vedrørende omfanget af dette tilsyn kan fås

ved henvendelse til banken. Copyright © Danske Bank A/S. Danske Bank A/S har ophavsretten til publikationen, som er

til kundens personlige brug og må ikke offentliggøres uden forudgående tilladelse.