trabajo delitos fiscales

TRANSCRIPT

Integrantes: Omar Cordero RodríguezGuadalupe Juárez García

Maestro: Ricardo Aguilar MeléndezAdministración de empresas 9° T.V.

CONTRABANDO Es la introducción, extracción o sustracción del

territorio nacional, de bienes o mercancías de cualquier clase, origen o procedencia, por lugares no habilitados o autorizados para la realización de tales operaciones, eludiendo en cualquier forma la intervención de las autoridades aduaneras o tributarias.

La introducción, extracción o sustracción del territorio nacional de mercancías cuya internación, importación, exportación o tránsito estén legalmente prohibidas o limitadas. Salvo que se efectúen en apego a las normas legales. Para la configuración del contrabando no será exigible el perjuicio fiscal.

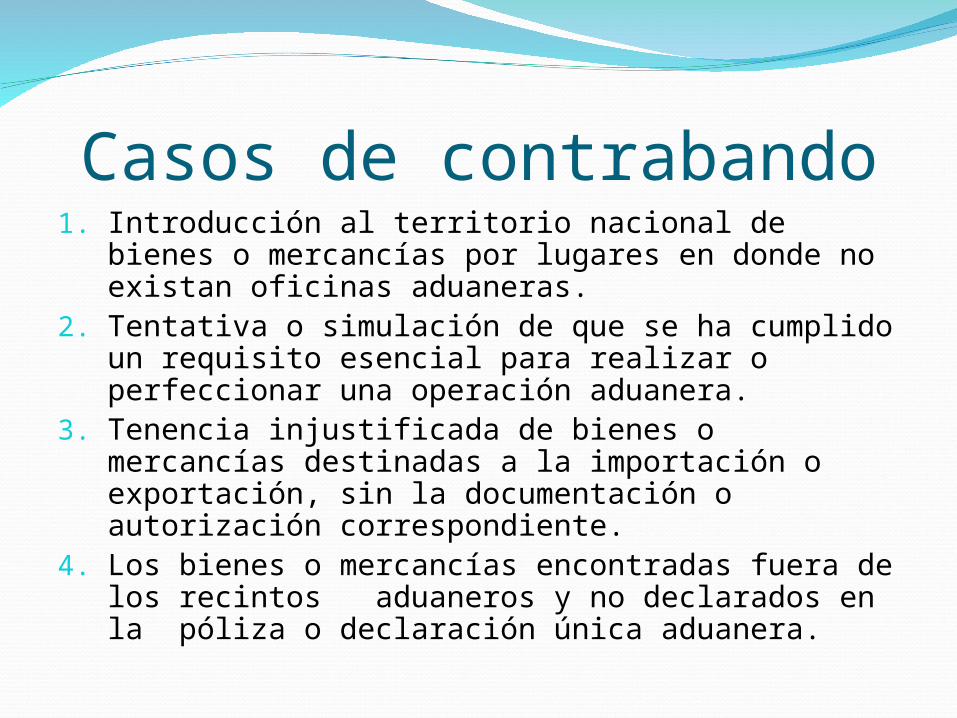

Casos de contrabando1. Introducción al territorio nacional de bienes o

mercancías por lugares en donde no existan oficinas aduaneras.

2. Tentativa o simulación de que se ha cumplido un requisito esencial para realizar o perfeccionar una operación aduanera.

3. Tenencia injustificada de bienes o mercancías destinadas a la importación o exportación, sin la documentación o autorización correspondiente.

4. Los bienes o mercancías encontradas fuera de los recintos aduaneros y no declarados en la póliza o declaración única aduanera.

Penas por contrabando Reclusión de 3 a 6 años cuando los tributos

dejados de pagar no excedan del L. 250.000.00. De 3 a 9 sino no excede de L. 400.000.00. más

cierre del establecimiento por 15 días calendario.

De 3 a 10 si no excede de L. 800.000.00 y cierre del establecimiento por 30 días.

De 6 a 12 años si exceden de L. 800.000.00 más cierre del establecimiento por 60 días.

Además se impone el comiso de los instrumentos del delito y piezas de convicción.

Evasión FiscalLa evasión fiscal es el no pago de la obligación

tributaria.G. Founrouge: "todo acto u omisión que

violando disposiciones legales, en el ámbito de un país o en la esfera internacional, produce la eliminación o la disminución de la carga fiscal“

Pérez Royo: "aquella conducta que consiste en el incumplimiento del deber de satisfacer la deuda tributaria. Omisión total del pago o bien pago en cuantía inferior a la debida, a la que hubiera correspondido pagar en correcta aplicación de las normas reguladoras del tributo."

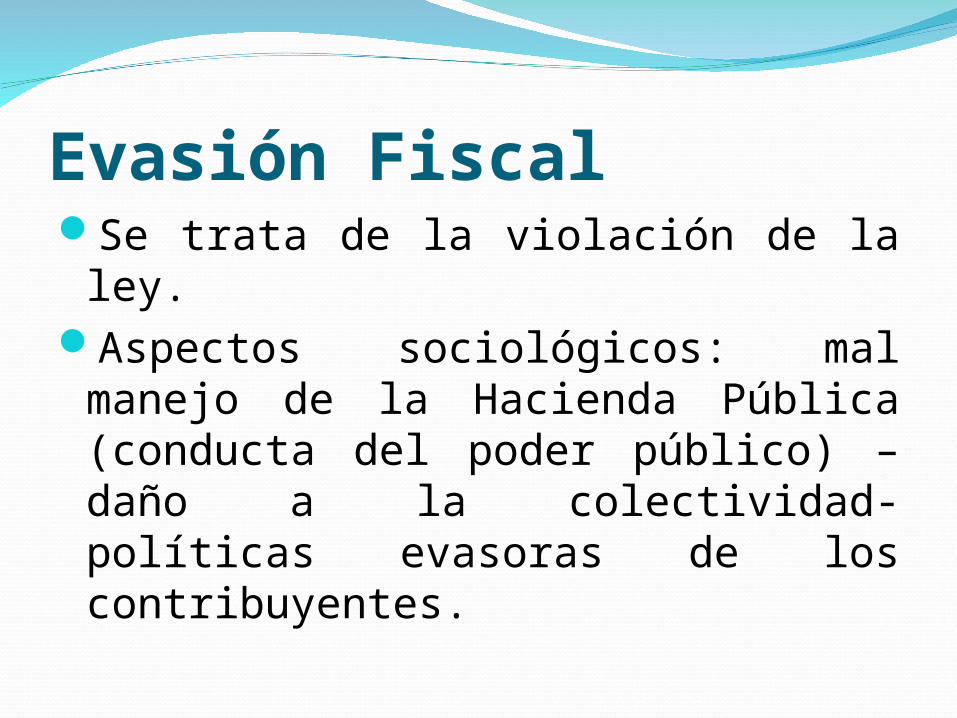

Evasión FiscalSe trata de la violación de la ley.Aspectos sociológicos: mal manejo

de la Hacienda Pública (conducta del poder público) – daño a la colectividad- políticas evasoras de los contribuyentes.

Evasión FiscalLos impuestos al consumo y sobre las

utilidades son los pilares del sistema tributario.

Y son los tributos de mayor ocultamiento, deformación de datos por parte del contribuyente.

La evasión fiscal es una conducta ilícita.

Evasión FiscalUna conducta es antijurídica cuando

se afecta el bien jurídico tutelado por un tipo penal, efectiva o potencialmente cuando se le pone en peligro.

La tesis de AMELUNG, para quien “el contenido de bien jurídico se encuentra condicionado por lo que es “socialmente dañoso”

Evasión FiscalEl tipo objetivo del actual delito de

defraudación.Inducir a error a la Administración. Acción de

defraudarSimulación de datos.Deformación de informaciónOcultamiento de información verdaderaCualquier otra forma de engaño

Con el propósito de obtener para sí o para un tercero un beneficio patrimonial, una exención o devolución en perjuicio de la Hacienda Pública.

ELUSION FISCALLa elusión fiscal consiste en evitar o retrasar el

pago de determinados impuestos, utilizando para ello mecanismos y estrategias legales. Cuando los legisladores redactan una ley, tratan de hacerlo con la máxima precisión posible. A pesar de eso, no es infrecuente que se produzcan ambigüedades en los textos legales, que dan lugar a diferentes interpretaciones. La ley puede entrar en conflicto con otras normas ya existentes o pueden surgir situaciones nuevas que no estaban previstas ni reguladas. Esto último es lo que se conoce como un vacío legal.

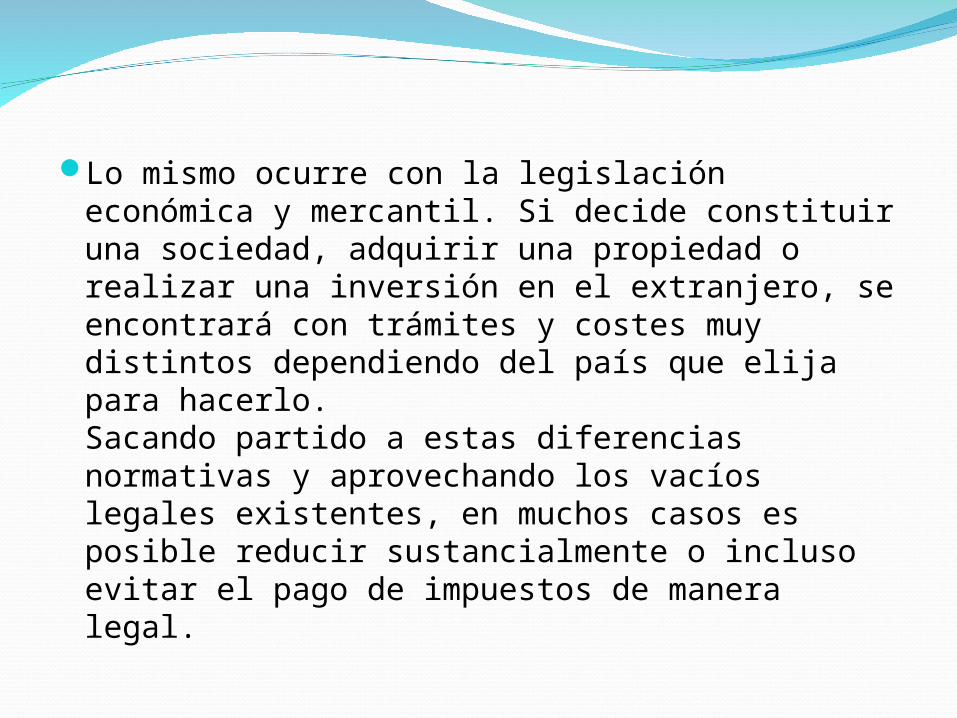

Lo mismo ocurre con la legislación económica y mercantil. Si decide constituir una sociedad, adquirir una propiedad o realizar una inversión en el extranjero, se encontrará con trámites y costes muy distintos dependiendo del país que elija para hacerlo.Sacando partido a estas diferencias normativas y aprovechando los vacíos legales existentes, en muchos casos es posible reducir sustancialmente o incluso evitar el pago de impuestos de manera legal.

La elusión fiscal puede ser practicada por cualquier persona, que cuente con un asesoramiento legal y tributario adecuado. Pero son las multinacionales y entidades financieras las que por lo general más se benefician de ella, al disponer de la estructura internacional y los recursos necesarios para poner en marcha auténticas estrategias de ingeniería fiscal.

Como hemos dicho, la elusión fiscal no es un delito, pero es fácil comprender que no es vista con agrado por las autoridades tributarias. Al fin y al cabo por culpa de ella éstas pueden llegar a perder una parte importante de su recaudación. Por ello no es de extrañar que traten de combatirla con todos los medios a su alcance.

GRACIAS