tema: “proyecto de factibilidad para la exportación de...

TRANSCRIPT

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

ESCUELA DE COMERCIO EXTERIOR,

INTEGRACIÓN Y ADUANAS

FACULTAD DE CIENCIAS ECONÓMICAS

PROYECTO DE FACTIBILIDAD PREVIA LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TEMA: “Proyecto de factibilidad para la exportación de jugo de

toronja a Suecia vía marítima”

AUTORA: Stephanie Andrea Costales Carrera

DIRECTOR: Ing. Fausto Nuñez

QUITO – ECUADOR

2013

II

© Universidad Tecnológica Equinoccial. 2013

Reservados todos los derechos de reproducción.

III

DECLARACION

Yo, STEPHANIE ANDREA COSTALES CARRERA, declaro que el trabajo aquí

descrito es de mi autoría; que no ha sido previamente presentado para ningún

grado o calificación profesional; y, que he consultado las referencias bibliográficas

que se incluyen en este documento.

La Universidad Tecnológica Equinoccial puede hacer uso de los derechos

correspondientes a este trabajo, según lo establecido por la Ley de Propiedad

Intelectual, por su Reglamento y por la normativa institucional vigente.

XSTEPHANIE COSTALES

IV

CERTIFICACION

Certifico que el presente trabajo que lleva por título“Proyecto de Factibilidad

para la Exportación de Jugo de Toronja a Suecia vía Marítima”, para aspirar

al título de INGENIERA EN COMERCIO EXTERIOR INTEGRACION Y ADUANAS

fue desarrollado por STEPHANIE ANDREA COSTALES CARRERA, bajo mi

dirección y supervisión, en la Facultad de Ciencias Económicas y Negocios; y

cumple con las condiciones requeridas por el reglamento de Trabajos de Titulación

artículos 18 y 25.

XIng. Fausto Nuñez

DIRECTOR DE TESIS

V

DEDICATORIA

A mis padres, porque creyeron en mí y porque me sacaron adelante, dándome

ejemplos dignos de superación y entrega, porque en gran parte gracias a ustedes,

hoy puedo ver alcanzada mi meta, ya que siempre estuvieron impulsándome en

los momentos más difíciles de mi carrera, y porque el orgullo que sienten por mí,

fue lo que me hizo ir hasta el final.

Va por ustedes, por lo que valen, porque admiro su fortaleza y por lo que han

hecho de mí.

A mis hermanas/os, cuñada/os y sobrinas/os, que con su amor me han enseñado

a salir adelante. Gracias por su paciencia, gracias por preocuparse por su

hermana menor, gracias por compartir sus vidas, pero sobre todo gracias por estar

en otro momento tan importante en mi vida.

A mi esposo, quien me brindó su amor, cariño y su apoyo constante. Su

comprensión y paciente espera para que pudiera terminar la tesis. ¡Gracias!

A mis adorados hijos quienes me prestaron el tiempo que les pertenecía para

terminar y me motivaron siempre con sus sonrisas. ¡Gracias, mis gorditos!

A mi suegra que siempre supo abrir la puerta de su casa para cuidarlos a mis

gordos y ayudarme en esta ardua tarea.

Mil palabras no bastarían para agradecerles su apoyo, su comprensión y sus

consejos en los momentos difíciles.

A todos, espero no defraudarlos y contar siempre con su valioso apoyo, sincero e

incondicional.

Mi triunfo es el de ustedes, ¡los amo!

VI

AGRADECIMIENTOS

El presente trabajo de tesis primeramente me gustaría agradecerte a ti Dios por

bendecirme para llegar hasta donde he llegado, porque hiciste realidad este sueño

anhelado.

A la UNIVERSIDAD TECNOLOGICA EQUINOCCIAL por darme la oportunidad de

estudiar y ser un profesional.

A mi director de tesis, Ing. Fausto Núñez por su confianza, esfuerzo y dedicación,

quien con sus conocimientos, su experiencia, su paciencia y su motivación ha

logrado en mí que pueda terminar mis estudios con éxito.

A mi Decano Econ. Manuel Estrella por brindarme la oportunidad de estar aquí

defendiendo mi trabajo de grado y convirtiéndome en una profesional con

excelentes bases de tan prestigiosa universidad.

VII

INDICE DE CONTENIDOS

DECLARACION III

CERTIFICACION IV

DEDICATORIA V

AGRADECIMIENTO VI

RESEMEN EJECUTIVO XVIII

CAPITULO I 1

1. PROBLEMA DE LA INVESTIGACION 1

1.1. Planteamiento del problema 1

1.2. Formulación y sistematización del problema 3

1.2.1. Formulación 3

1.2.2. Sistematización 3

1.3. Objetivos 4

1.3.1. Objetivo general 4

1.3.2. Objetivos específicos 4

1.4. Justificación de la investigación 5

1.5. Delimitación de la investigación 7

1.5.1. Teórica 7

1.5.2. Espacial 7

1.5.3. Temporal 7

1.5.4. Humana 8

1.5.5. Material 8

1.6. Consideraciones generales 8

1.7. Antecedentes de la investigación 12

1.8. Sistema de variables 14

1.8.1. Variables independientes 14

1.8.2. Variables dependientes 15

1.8.3. Operacionalización de las variables 15

VIII

1.9. Hipótesis 16

1.10. Metodología de la investigación 17

1.10.1. Tipo de investigación 17

1.10.2. Método de investigación 18

1.10.2.1. Método analítico – sintético 18

1.10.2.2. Método inductivo 19

1.10.2.3. Método deductivo 19

1.10.3. Técnicas e instrumentos 20

1.10.3.1. Directa o primaria 20

1.10.3.1.1. La observación 20

1.10.3.1.2. Consulta a expertos 22

1.10.3.2. Indirecta o secundaria 22

2. CAPITULO II 23

ANTECEDENTES 23

2.1. Antecedentes históricos de la toronja 23

2.2. Perfil del sector productor de la toronja 24

2.2.1. Requerimientos edafoclimáticos 24

2.3. Características de la toronja 28

2.3.1. Variedades de la toronja 29

2.3.2. Composición nutricional 33

2.3.3. Usos de la toronja 37

2.4. Post – cosecha 40

2.5. Transformación 40

2.6. Ventajas comparativas y competitivas de la toronja 51

3. CAPITULO III 52

ESTUDIO DE MERCADO 52

3.1. Antecedentes 52

3.1.1. El mercado 53

IX

3.2. Estudio del mercado nacional 54

3.2.1. Principales zonas de producción 54

3.2.2. Canal de distribución nacional 56

3.2.3. Principales industrias procesadoras de jugo 57

3.3. Evolución de las exportaciones e importaciones 59

3.4. Perspectiva mundial 61

3.4.1. Principales países productores 62

3.4.2. Principales países exportadores e importadores 63

3.5. Análisis del mercado de destino 65

3.5.1. Perfil económico 65

3.5.2. Características del mercado de jugo en Suecia 69

3.5.3. Exportaciones e importaciones de jugo a Suecia 70

3.6. Análisis de la demanda en Suecia 73

3.6.1. Método 73

3.7. Oferta del proyecto 80

3.8. Relación comercial Ecuador - Suecia 81

3.8.1. Principales exportaciones de Ecuador a Suecia 81

3.8.2. Principales importaciones Ecuatorianas desde Suecia 83

3.8.3. Balanza comercial 84

3.9. Acceso al mercado 85

3.9.1. Acuerdos comerciales 85

3.9.2. Descripción del producto 89

3.9.3. Autorizaciones previas del producto para su exportación 90

3.9.4. Mayorista en Suecia – Trading 102

4. CAPITULO IV 104

MARCO JURIDICO Y ORGANIZACIONAL DE LA EMPRESA 104

4.1. Marco legal e institucional 104

4.1.1. Definición de compañía 104

4.1.2. Ley de compañías 104

4.1.3. Superintendencia de compañías 105

X

4.1.4. Compañía de responsabilidad limitada 106

4.1.4.1. Definición 106

4.1.4.2. Características 107

4.1.5. Ventajas de la compañía limitada 107

4.1.6. Requisitos para la constitución 107

4.1.6.1. Pasos para crear la compañía limitada 110

4.1.7. Base filosófica de la empresa 111

4.1.7.1. Misión 111

4.1.7.2. Visión 111

4.1.7.3. Objetivos 111

4.1.7.4. Organigrama 112

5. CAPITULO V 113

ESTUDIO TECNICO 113

5.1. Importancia 113

5.2. Tamaño del proyecto 114

5.2.1. Factores determinantes del tamaño del proyecto 114

5.2.1.1. Demanda 114

5.2.1.2. Suministros de insumos 114

5.2.1.3. Tecnología y equipos 115

5.2.1.4. Financiamiento 115

5.2.1.5. Organización 116

5.3. Localización del proyecto 116

5.3.1. Método cualitativo por puntos 117

5.4. Descripción del proceso productivo 119

6. CAPITULO IV 125

COMERCIO EXTERIOR 125

6.1. Proceso de exportación 125

6.2. Requisitos para obtener el registro de exportador 128

6.3. Términos de negociación 129

XI

6.3.1. Incoterms 129

6.3.2. Forma de pago 132

6.4. Documentación requerida para exportar 133

6.4.1. Lista de Empaque 134

6.4.2. Factura comercial 135

6.4.3. Certificado de origen 136

6.4.4. Conocimiento de embarque 137

6.4.5. Declaración aduanera de exportación 138

6.5. Trámites para exportar 138

6.5.1. Proceso en aduana 138

6.6. Logística de exportación 139

6.6.1. Características de la carga 139

6.6.2. Empacado 140

6.6.3. Marcado o etiquetado 140

6.6.4. Contenerizacion y estiba de carga 141

6.6.5. Transporte 144

6.7. Puertos marítimos 145

6.7.1. Puerto marítimo de embarque en Ecuador 145

6.7.2. Puerto marítimo de desembarque en Suecia. 145

6.7.3. Barreras de acceso 147

6.8. Detalle de costos en base a los INCOTERMS 150

7. CAPITULO VII 151

INVERSIONES Y FINANCIAMIENTO 151

7.1. Inversiones 151

7.1.1. Activos fijos tangibles 152

7.1.1.1. Maquinaria y equipos 152

7.1.1.2. Muebles y enceres 153

7.1.1.3. Equipos de oficina 154

7.1.2. Activos fijos intangibles 155

7.1.3. Capital de trabajo 156

XII

7.2. Financiamiento de la inversión 158

7.2.1. Fuentes 158

8. CAPITULO VIII 160

COSTOS E INGRESOS 162

8.1. Costos 162

8.1.1. Costos de producción directos 162

8.1.1.1. Materia prima 162

8.1.1.2. Mano de obra directa 163

8.1.2. Costos de producción indirectos 163

8.1.2.1. Mano de obra indirecta 164

8.1.2.2. Materiales indirectos 165

8.1.2.3. Suministros e insumos 166

8.1.2.4. Arriendo 167

8.1.2.5. Seguros 168

8.1.2.6. Depreciaciones 169

8.1.2.7. Mantenimiento 170

8.2. Gastos administrativos 170

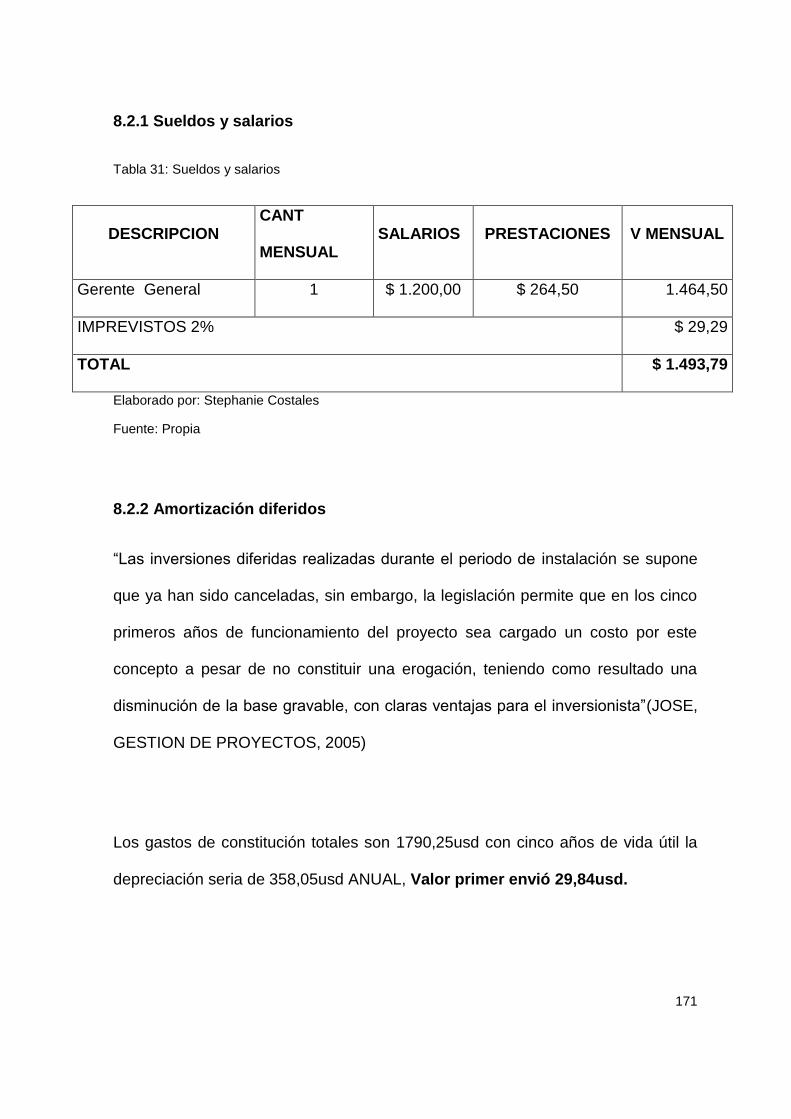

8.2.1. Sueldos y salarios 171

8.2.2. Amortización diferidos 171

8.3. Gastos financieros 172

8.4. Gastos de exportación 172

8.4.1. Flete interno 172

8.4.2. Agente afianzado 173

8.4.3. Manipuleo contenedor 173

8.5. Proyección de costos y gastos totales vs ingresos 173

9. CAPITULO IX 176

EVALUACION FINANCIERA 176

9.1. Estados financieros 177

9.1.1. Estado de situación inicial 177

XIII

9.1.2. Estado de resultados 177

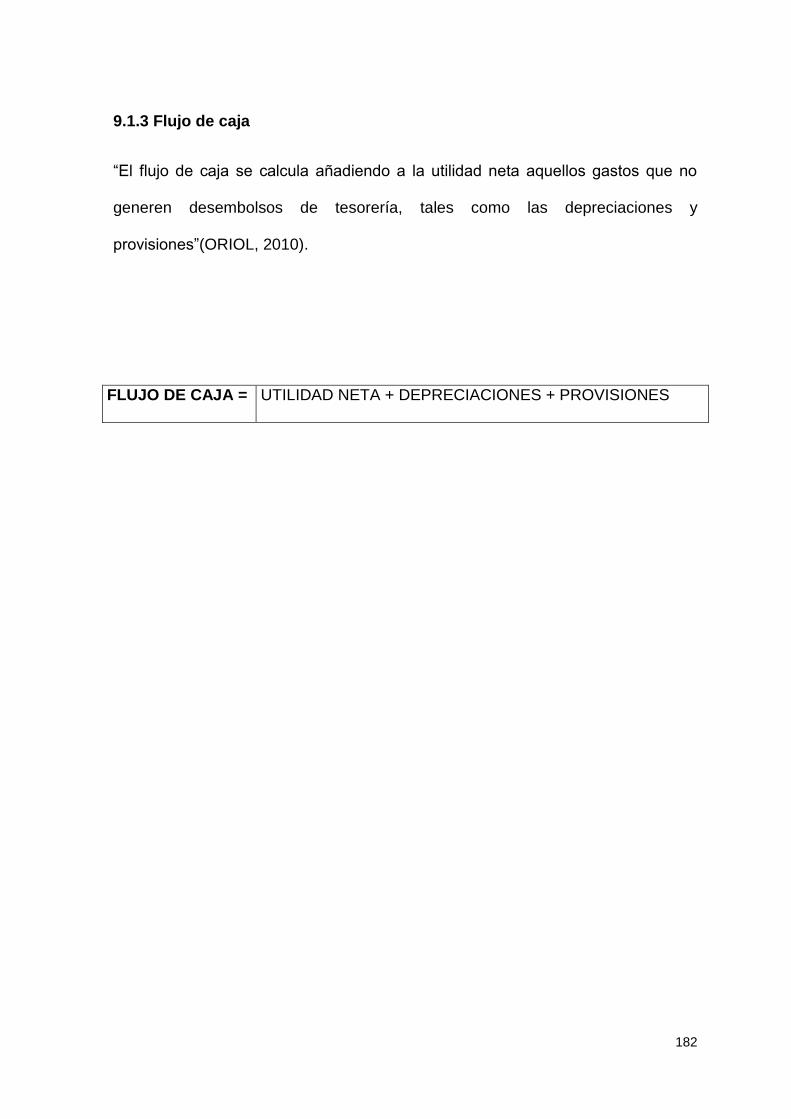

9.1.3. Flujo de caja 180

9.2. Indicadores de rentabilidad 182

9.2.1. Costo de capital 184

9.2.2. Valor actual neto 184

9.2.3. Tasa interna de retorno 185

9.2.4. Periodo de recuperación de la inversión TIR 186

9.3. Punto de equilibrio 187

9.4. Indicadores financieros 189

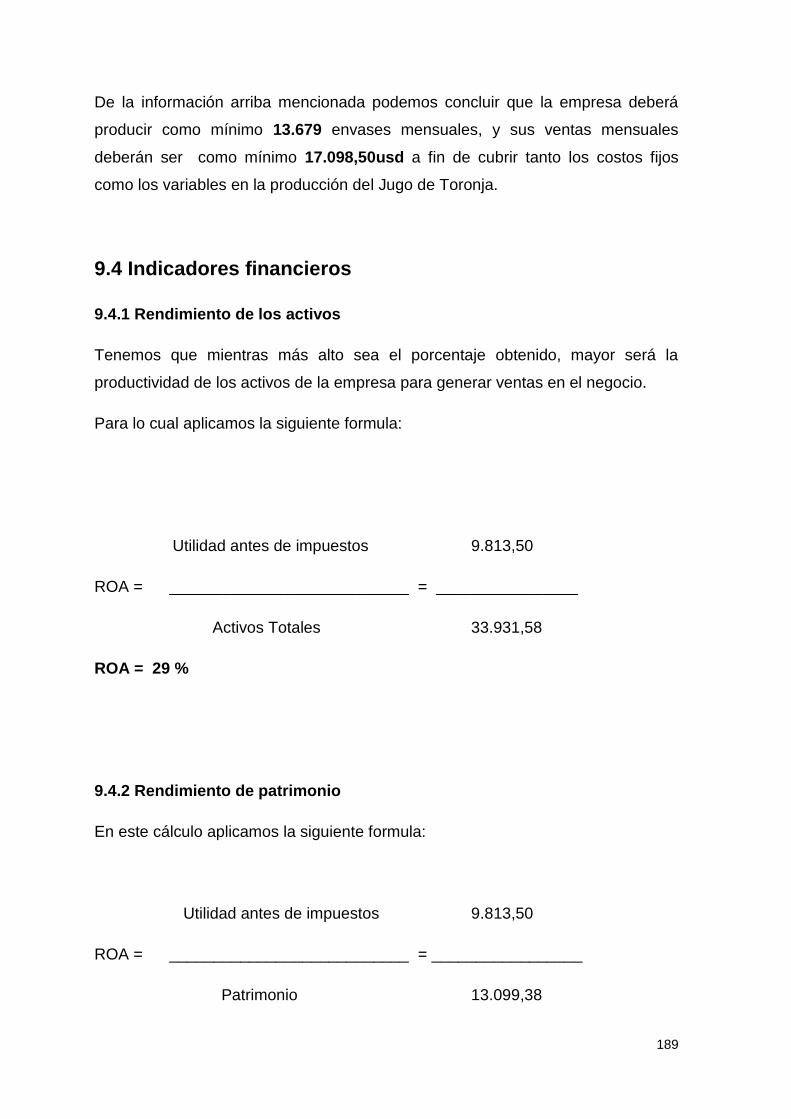

9.4.1. Rendimiento de los activos 189

9.4.2. Rendimiento de patrimonio 189

9.4.3. Coeficiente de endeudamiento 190

9.4.4. Índice de cobertura 190

9.4.5. Leverage total 191

10. CAPITULO X 192

CONCLUSIONES Y RECOMENDACIONES 192

10.1. CONCLUSIONES 192

10.2. RECOMENDACIONES 194

BIBLIOGRAFIA 196

ANEXOS 200

XIV

INDICE DE TABLAS

Tabla 1 Componentes de la toronja 29

Tabla 2 Propiedades de la toronja 33

Tabla 3 Propiedades de la toronja II 34

Tabla 4 Tasa de respiración 44

Tabla 5 Características y condiciones para el almacenamiento 46

Tabla 6 Características de las bebidas a base de frutas 58

Tabla 7 Principales exportaciones de jugos en el Ecuador 59

Tabla 8 Importaciones y Exportaciones de jugo de toronja en Suecia 2007 a 2012 71

Tabla 9 Lista de los mercados proveedores para productos importados por Suecia 79

Tabla 10 Cálculos de demanda potencial 81

Tabla 11 Precio promedio de Lt en tetra pak 82

Tabla 12 Principales productos que Ecuador exporta a Suecia 83

Tabla 13 principales productos que Ecuador importa a Suecia 110

Tabla 14 Método cualitativo por puntos 118

Tabla 15 Instituciones de control en Suecia 149

Tabla 16 Inversiones 151

Tabla 17 Activos fijos tangibles 152

Tabla 18 Maquinaria y equipos 153

Tabla 19 Muebles y enceres 154

Tabla 20 Equipos oficina 155

Tabla 21 Activos fijos intangibles 156

Tabla 22 Capital de trabajo 157

XV

Tabla 23 Materia prima 163

Tabla 24 Mano de obra directa 164

Tabla 25 mano de obra indirecta 165

Tabla 26 Materiales directos 166

Tabla 27 Suministros e insumos 167

Tabla 28 Arriendo 168

Tabla 29 Seguro 169

Tabla 30 Depreciaciones 170

Tabla 31 Sueldos y salarios 171

Tabla 32 Proyección de ingresos anuales 175

Tabla 33 Estado de situación inicial 179

Tabla 34 Estado de resultados 181

Tabla 35 Flujo de caja 183

Tabla 36 Valor actual neto 185

Tabla 37 Tasa interna de retorno 186

Tabla 38 Periodo de recuperación 187

Tabla 39 Punto de equilibrio 188

XVI

INDICE DE FIGURAS

Figura 1 Toronja 23

Figura 2 Toronja Ducan 30

Figura 3 Toronja Marsh Seedleff 31

Figura 4 Toronja Red Blush 32

Figura 5 Proceso de la obtención del jugo 47

Figura 6 Jugo de toronja 51

Figura 7 Producción nacional de toronja 54

Figura 8 Producción nacional de toronja en provincias 55

Figura 9 Canal de distribución 57

Figura 10 Importaciones de toronja fruta Ecuador 2005 – 2012 60

Figura 11 Importaciones de jugo de toronja Ecuador 2005 – 2012 61

Figura 12 Principales países productores de toronja 63

Figura 13 Principales importadores y exportadores de toronja 64

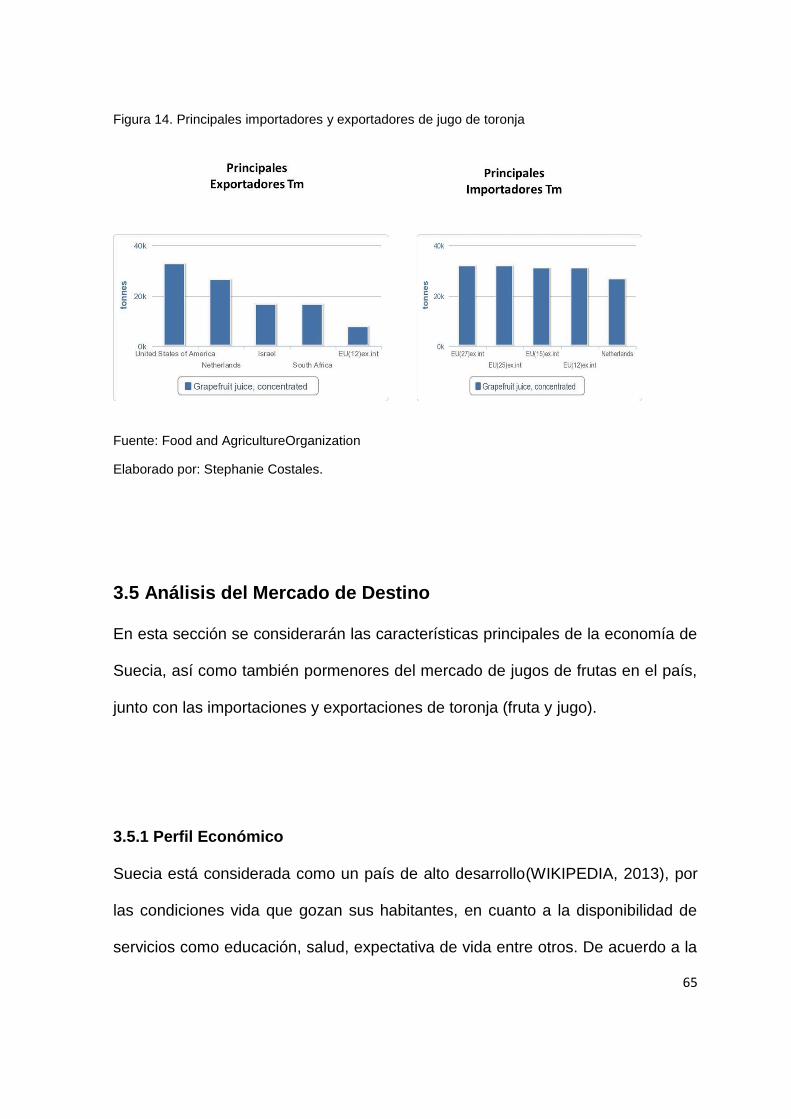

Figura 14 Principales importadores y exportadores de jugo de toronja 65

Figura 15 Variación del producto interno en Suecia desde 1993 66

Figura 16 Variación de la inflación en Suecia 1830 – 2012 67

Figura 17 Variación de la población Económicamente activa de Suecia 68

Figura 18 Distribución porcentual del jugo de acuerdo al envase en Suecia 69

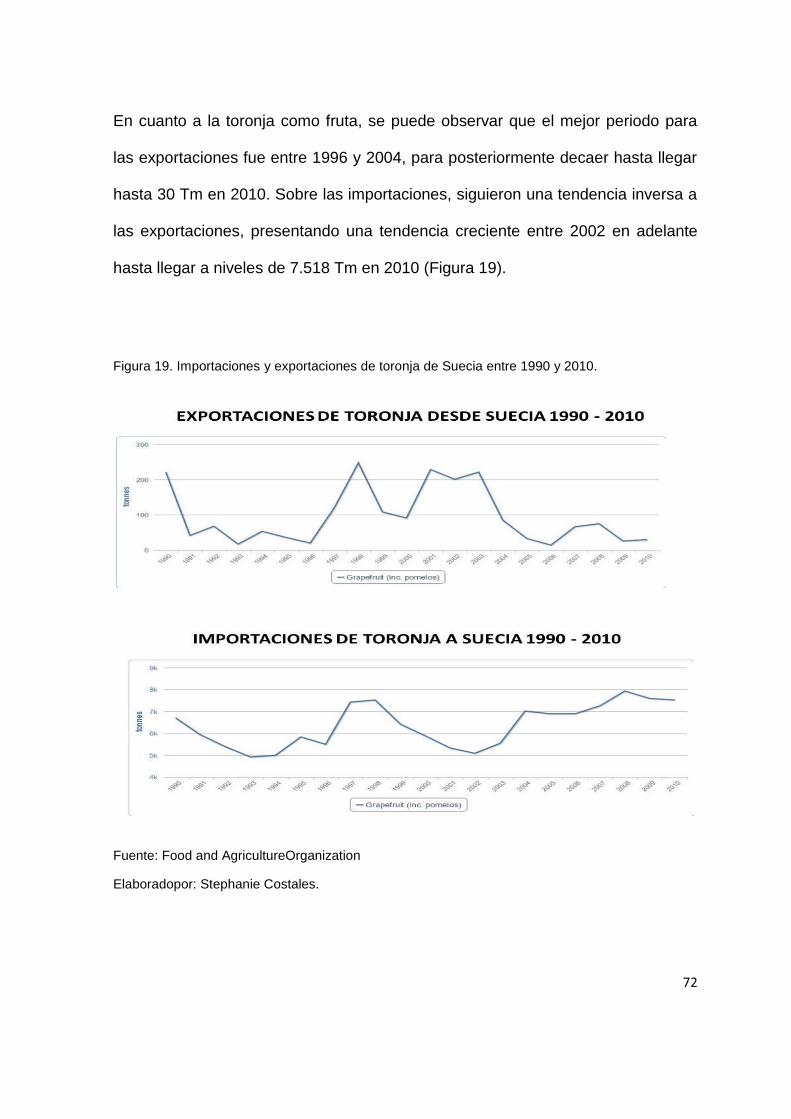

Figura 19 Importaciones y exportaciones de toronja en Suecia entre 1990 – 2010 72

Figura 20 Proyección de la cantidad consumida de jugo en Suecia 74

Figura 21 Proyección de la importaciones de jugo de toronja a Suecia en lts 75

Figura 22 Responsabilidad de entrega por vendedor 76

XVII

Figura 23 Oferta de autoservicios suecos de jugo de toronja 78

Figura 24 Balanza comercial Ecuador - Suecia FOB 84

Figura 25 Partida 90

Figura 26 Organigrama 112

Figura 27 Diagrama de flujo 120

Figura 28 Incoterms 130

Figura 29 FOB 131

Figura 30 Mapa Suecia 132

Figura 31 Cubicaje 142

XVIII

INDICE DE ANEXOS

Anexo I 201

Anexo 2 202

Anexo 3 203

Anexo 4 204

Anexo 5 205

Anexo 6 206

Anexo 7 207

Anexo 8 208

Anexo 9 209

Anexo 10 210

Anexo 11 211

Anexo 12 212

Anexo 13 213

Anexo 14 214

Anexo 15 215

Anexo 16 216

Anexo 17 217

Anexo 18 218

XIX

RESUMEN EJECUTIVO

La presente investigación plantea la posibilidad de comercializar y exportar Jugo

de Toronja al mercado Sueco en un período que abarca 2013 – 2022.

Se comienza analizando la problemática existente y los objetivos que se piensa

obtener con la realización de la presente investigación.

Posteriormente se presentan los antecedentes históricos de las exportaciones de

Jugo de Toronja a diferentes partes del mundo, el cual no registra datos. A su vez

se muestra los antecedentes históricos de las importaciones y se demuestra que

únicamente se Importó hasta el año 2008.

En exportaciones mundiales de Jugo de Toronja encontramos que los principales

exportadores son: Estados Unidos, Israel, Sud África y Unión Europea.

Se determinó el consumo aparente, el consumo per cápita, la demanda

insatisfecha y la posible oferta del proyecto.

En lo que concierne al marco legal, se plantea la posibilidad de crear una

Compañía de Responsabilidad Limitada.

Debido a la naturaleza de la investigación se elabora un completo proceso de

exportación; además se toma en cuenta la inversión necesaria y su

financiamiento.

XX

Se determinó los posibles ingresos y egresos; además se realizó la evaluación

financiera del proyecto, lo cual aborto un resultado favorable.

La investigación culmina con las conclusiones y recomendaciones respectivas.

1

CAPÍTULO I

PROBLEMA DE LA INVESTIGACIÓN

1.1 Planteamiento del Problema

En el mercado mundial se consume una gran variedad de frutas exportadas

desde el Ecuador, sin embargo, muchas veces no saben cómo utilizar la fruta o a

su vez por falta de tiempo o costumbre para preparar adecuadamente sus

alimentos, por lo cual, se inclinan por la compra de alimentos y jugos pre

fabricados. Es por esta razón que el mercado para el Jugo de Toronja es amplio y

con altas expectativas.

Debido a las bondades climáticas del país, se pueden cultivar varios productos

procedentes u originarios de otros países. Una de esas frutas es el Citrus

Paradasi o más conocido en el mercado nacional como toronja. El Citrus Paradasi

o toronja es considerada una fruta primaria (FAO) ya que su volumen de

producción es medio a alto. Aunque se exportación a países desarrollados no es

muy amplia, las frutas tropicales son importantes para la alimentación diaria, las

estadísticas comerciales de los países interesados en su importación demuestran

un interés creciente no solo de mercados tradicionales, sino también de nuevos

mercados.

2

El Citrus Paradasi o Toronja, es una fruta procedente del extremo Oriente, crece

en climas cálidos, de sabor ácido y amargo, por tanto y sólo por su sabor posee

propiedades sobre el hígado, vesícula biliar y corazón.

Contiene un 90 % de agua, proteínas: 0,6, hidratos de carbono: 5,3, fibra: 0,6,

contiene 22 kilocalorías por 100 gramos, muy rico en vitamina C, P, B-1, B-2,

minerales como calcio, fósforo, potasio, magnesio, azufre, cloro, hierro, cobre,

manganeso.

Su consumo se popularizó hace unos años en las dietas para la obesidad, con

propiedades diuréticas y depurativas.

El consumo de Jugo de Toronja en Suecia ha ido aumentando paulatinamente, en

el año 2006 la cantidad importada en toneladas fue de 371 llegando en el año

2010 a 1808 toneladas, esto quiere decir que ha crecido en un 490%, indicando

altas expectativas para la exportación del mismo.

Esto fue lo que me incentivo a la búsqueda de un mercado nuevo como lo es

Suecia, aprovechando la ventaja comparativa que Ecuador tiene en este sector de

la producción agrícola.

3

Sin embargo, la fruticultura en Ecuador no ha tenido la atención necesaria, la

mayor parte de las frutas que se producen se obtienen de pequeños terrenos y no

de fábricas comerciales especializadas que se dedican también a la producción.

Para lograr una promoción en la exportación de Jugo de toronja, es necesario

crear una Asociación de Pequeños Productores, a fin de consolidar volúmenes de

producción importantes para el mercado internacional. Si se logra promover la

exportación del Jugo de Toronja incorporando a pequeñas y medianas empresas,

se contribuirá a la organización de mano de obra en forma significativa y al

desarrollo nacional, en consecuencia se diversificara las exportaciones de

Ecuador.

1.2 Formulación y sistematización del problema.

1.2.1 Formulación

¿Se logrará obtener un volumen de producción significativo de la fruta para la

elaboración del Jugo buscando ingresar al mercado internacional?

1.2.2 Sistematización

¿Se logrará recolectar la cantidad necesaria de toronjas para la producción del

jugo?

4

¿Lograremos abrir un nuevo mercado?

¿El producto será del agrado del consumidor Sueco?

¿Se logrará la asociación de los pequeños productores?

¿Cumplirá con los estándares de calidad para la exportación?

¿Existirá el capital necesario para la compra de los equipos necesarios para la

producción?

1.3 Objetivos

1.3.1 Objetivo General

Realizar un proyecto de factibilidad para la Exportación de Jugo de Toronja

a Suecia tomando en cuenta estándares de calidad y precios competitivos,

con el fin de obtener niveles aceptables de rentabilidad para la empresa,

fomentando las exportaciones y diversificando la canasta exportable de

nuestro país.

1.3.2 Objetivos Específicos

Realizar un diagnóstico de la Producción de Toronja a nivel nacional para

determinar la cantidad que se puede ofertar.

5

Realizar un estudio de mercado que nos permita determinar la demanda

insatisfecha existente en el mercado sueco, y de esta forma conocer si la

exportación de Jugo de Toronja es factible.

Realizar un estudio económico y financiero del proyecto, con el fin de

determinar la inversión total así como también los gastos, costos e ingresos

que se originarían de la exportación del jugo de toronja, Costo – Beneficio.

Y de esta manera cuantificar y conocer la rentabilidad del proyecto para

demostrar su factibilidad.

Determinar los proveedores del producto terminado para su

comercialización.

Establecer la logística marítima de exportación para la comercialización del

producto en cuanto a transporte, seguro y embalaje y todos los requisitos

necesarios para que el jugo de toronja ingrese a Suecia.

Establecer la infraestructura y requerimientos necesarios en cuanto a

activos fijos, talento humano y tecnología para la adquisición y posterior

exportación del producto.

1.4 Justificación de la investigación

Se propone realizar el Proyecto de Factibilidad para la exportación de Jugo de

Toronja a Suecia, ya que este tiene excelentes propiedades que podemos

transmitir a otros países y de seguro serán bienvenidas fácilmente, a su vez la

producción del fruto en nuestro país es alta y se puede encontrar en casi todos los

6

meses del año alcanzando su madurez en los meses de agosto, septiembre,

octubre y noviembre. También tenemos la ventaja de poseer varios tipos de

toronjas, las cuales podremos evaluar en el desarrollo de la tesis y determinar

cuál es la mejor para el producto que queremos obtener.

El resultado de los estudios de factibilidad de las diferentes áreas que se

procederá a realizar, serán la base para tomar las decisiones para la introducción

del producto, por lo que deben ser lo suficiente precisas para evitar errores que

tienen un alto costo social directo, en cuanto a los medios materiales y humanos

que involucren. Esto solo se puede asegurar mediante el empleo de

procedimientos y de análisis debidamente fundamentados.

El principal motivo por el cual se ha decidido realizar la presente investigación se

debe a que se encuentra clasificado dentro del área de comercio exterior

permitiendo poner en practica todos los conocimientos adquiridos en la

universidad al dar fondo y forma a la idea empresarial con miras al desarrollo

tanto personal como profesional, puesto que el comercio exterior es un sector de

nuestra economía que genera empleo, divisas y actividades económicas que son

muy importantes para el desarrollo de este sector productivo.

7

Cabe señalar que se ha seleccionado el mercado sueco como destino de

exportación del jugo de toronja por las características y perfil del consumidor de

ese país que da luz verde para aprovechar las oportunidades que se presentan en

este mercado.

1.5 Delimitación de la investigación

1.5.1 Teórica

Se hará todo tipo de búsqueda que sea necesaria o que aporte a la investigación

y producción del Jugo de Toronja, se investigara en libros, internet, tesis, expertos

del tema y encuestas si es necesario.

1.5.2 Espacial

La investigación se realizara y coordinara cualquier necesidad en la ciudad de

Quito – Ecuador y contaremos con investigaciones en las provincias de la costa

por el tema de producción del fruto y transformación, buscando los mejores

proveedores.

1.5.3 Temporal

Se estima que la investigación se realice aproximadamente en 6 meses desde la

aceptación del plan de titulación.

8

1.5.4 Humana

Contaremos con recursos humanos prestigiosos como el director de tesis, mi

persona y aquellos que en el curso de la investigación sean requeridos para

recolectar la información de una manera más clara.

1.5.5 Material

Emplearemos recursos como: Internet, computadora, impresiones, transporte,

papel bond, empastados, anillados, y otros.

1.6Consideraciones Generales

La conservación de alimentos es una necesidad general y creciente, que alcanza

tanto a los países desarrollados que poseen una potente industria alimentaria

como a los países de menor desarrollo, independientemente de las diferencias

climáticas y las condiciones económicas, sociales y culturales de cada país que

determinan ciertas especificidades.

A pesar del gran desarrollo tecnológico alcanzado en la conservación de

alimentos por procedimientos industriales, éstos conviven con las mejores

tradiciones de la agroindustria doméstica y artesanal.

9

La conservación de alimentos por métodos artesanales tiene enormes ventajas,

tanto para las familias en sus casas como para las pequeñas y medianas

producciones en centros artesanales, sobre todo, cuando se emplean

procedimientos naturales, sencillos, de escasos recursos y bajos insumos. Las

ventajas son muchas, ya que permite disponer de alimentos sanos sin aditivos

artificiales todo el año, independientemente de la época de cosecha, disminuye

las pérdidas de alimentos y aumenta su valor agregado. A su vez, ofrece beneficio

económico al comprar más baratos los alimentos en los picos de las cosechas.

Una de las formas más socorridas de conservación es la conservación bajo

congelación, solo que en el ámbito familiar o artesanal de los países con escasos

recursos, este procedimiento de conservación se ve limitado por la baja

disponibilidad de los equipos. Por otra parte, la conservación por congelación

prolonga el tiempo de preservación solo a corto y mediano plazo, y no todos los

alimentos lo admiten sin perder sus sabores, texturas y aromas.

En los procesos de conservación de alimentos se procura mantener sus

propiedades, tanto las características de sabor y aroma como su textura y los

valores nutritivos, lo que no siempre es posible. Esto obliga a hacer compromisos

que traen como consecuencia, en cierta medida, algunas pérdidas de estas

propiedades.

10

Las pérdidas son mayores en los procesos donde se aplican tratamientos con

calor. No obstante, en el balance entre lo que se pierde y lo que se gana hemos

llegado a la conclusión de que es preferible perder algo que perderlo todo,

particularmente cuando las cosechas son estacionales, estando presente solo en

una época del año. Es decir, es preferible perder 30 % de la vitamina C del mango

que renunciar a consumir esta fruta durante todo el año.

Por lo general, cuando los alimentos no se van a consumir en su estado fresco o

al natural, es decir, cuando el destino es para la preparación de conservas, no es

tan rigurosa la selección, ya que pueden elegirse alimentos que por su presencia

o tamaño se clasifican de segunda categoría en los lugares donde se

comercializan en estado fresco. Pero, lo que si es necesario, es tener presente

que sean productos de calidad sanitaria, de manera que no deben presentar

síntomas de hongos o podredumbres, porque esto dificulta el proceso de

conservación.

Los métodos que recomendamos para la conservación se basan en las

propiedades de los alimentos, lo que resulta en técnicas sencillas y naturales,

donde no se requiere refrigeración y se pueden realizar fácil y rápidamente en

nuestras casas o en centros artesanales con escasos recursos y bajos insumos.

11

Las técnicas generales de conservación de alimentos se basan principalmente en

evitar e inhibir el crecimiento de los microorganismos que deterioran los

alimentos, es decir, establecer un medio que no permita su desarrollo, ya sea

extrayendo o disminuyendo el contenido de agua de los alimentos, procurando un

envasado hermético para evitar la presencia de oxígeno, mediante la aplicación

de tratamientos con calor, incrementando la acidez con la adición de ácidos

orgánicos, como el vinagre, por fermentación natural con la producción de ácido

láctico o modificando las condiciones del medio por la adición de sal o azúcar.

La mayoría de los alimentos pueden ser conservados, ya sea por uno u otro

procedimiento. Los métodos más aconsejables para un gran número de productos

son los que combinan los diferentes tratamientos señalados. En la conservación

artesanal de alimentos para productos envasados, donde no se dispone de

autoclaves o su sustituto doméstico, como son las ollas a presión que tienen una

capacidad limitada, es recomendable utilizar los procedimientos de esterilización

al baño de María o agua hirviendo, donde el proceso ocurre a la temperatura de

ebullición del agua, es decir, a 100 oC durante el período necesario para cada

conserva de acuerdo con el material empleado y la capacidad de envase.

Este aspecto es muy importante, porque cuando los alimentos de baja acidez,

como las hortalizas, algunas frutas y otros, se conservan al natural en envases

cerrados, puede crecer un microorganismo llamado Clostridiumbotulinum, que

12

produce toxinas con un veneno más potente que el de algunas serpientes

venenosas y una intoxicación mortal llamada botulismo. Este microorganismo sólo

se inactiva a temperaturas por encima de 120 oC, pero tiene la ventaja de no

crecer en medios ácidos inferiores a pH 4,5 y a bajas concentraciones de agua.

Por lo tanto, todas las técnicas que hemos mencionado son seguras si se siguen

los procedimientos que se especifiquen para cada receta en particular.

1.7Antecedentes de la Investigación

El mercado de jugos y conservas de frutas, empezó a desarrollarse en el año

1960; Industria Conservera del Guayas fue una de las empresas pioneras en la

incursión de este mercado, actualmente empresas como Agrícola e Industrial

Ecuaplantation SA., Industria Conservera Guayas SA., y Quicornac SA., son

industrias modernas con estándares de tecnología muy avanzados, todo esto con

respecto a producción nacional.

En 1998 Quiromac SA, desarrollo una nueva línea de llenado en aséptico para

proveer la alternativa de los jugos y concentrados de larga vida que no necesitan

refrigeración. Según reportes del INEC, el sector manufacturero representa el

64% de la producción total generada, contribuyendo mayoritariamente a proceso

productivo del país.

13

Según Pro Ecuador, en el mercado nacional se considera varios tipos de jugos,

entre los cuales podemos mencionar a las bebidas de frutas, néctares y jugos.

Las bebidas contienen un 10% de jugo de fruta y el 90% de agua y aditivos, esta

bebida tiene un sabor agradable pero desde el punto de vista del consumidor final

no se compara con el beneficio del jugo de fruta natural.

Los néctares contienen el 25% de jugo de fruta y el 75% entre agua y aditivos.

Los jugos contienen el 100% de jugo natural, se aplica únicamente para frutas

como la naranja, toronja, manzana y uva. Es utilizado para la mezcla de jugos

tropicales.

El estudio se centrara en los jugos de frutas, específicamente en el jugo de

toronja.

Los aditivos como conservantes, colorantes, edulcorantes y otros, están

presentes en casi todos los productos de la industria alimenticia y son otro de los

grandes descubrimientos que han posibilitado no solo avanzar en la conservación

14

de los productos alargando su vida útil, sino conseguir mejoras en los procesos de

elaboración de los alimentos, modificando sus características organolépticas.

1.8Sistema de Variables

Se pueden definir como todo aquello que se va a medir, controlar y estudiar en el

estudio. La capacidad de poder medir, controlar o estudiar una variable viene

dado por el hecho de que ella varía, y esa variación se puede observar, medir y

estudiar. Por lo tanto, es importante, antes de iniciar una investigación, que se

sepa cuáles son las variables que se desean medir y la manera en que se hará.

Es por esto que a continuación detallare las variables que se medirán.

1.8.1 VARIABLES INDEPENDIENTES

Existencia de demanda insatisfecha.

Requisitos, trámites y condiciones para la exportación al mercado sueco.

Costos del medio de transporte.

Propiedades nutricionales de la toronja.

Precios de la competencia en Ecuador y Suecia.

Determinación si existe preferencia arancelaria entre ambos países.

Mercado potencial – Suecia

o Población

15

o PIB Suecia

o PIB per cápita

o Puertos internacionales

o Preferencias arancelarias

o Requisitos y trámites de exportación

Fomento y diversificación de las exportaciones ecuatorianas.

1.8.2 VARIABLES DEPENDIENTES

Adquisición y exportación del jugo de toronja al Mercado sueco.

Margen de rentabilidad económica.

Recursos económicos, humanos y tecnológicos para la exportación del

jugo de toronja.

Logística de exportación a usarse.

Canal de distribución.

1.8.3 Operacionalización de las Variables

Es un paso importante en el desarrollo de la investigación. Cuando se identifican

las variables, el próximo paso es suoperacionalización.

COMPRENDE TRES TIPOS DE DEFINICIONES

16

Nominal: es el nombre de la variable que le interesa al investigador.

Real: consiste en determinar las dimensiones que contienen las variables

nominales.

Operacional: o (indicadores). Esta la base para su medición y la definición de los

indicadores que constituyen los elementos más concretos de una variable y de

donde el investigador derivará los ítems o preguntas para el instrumento con que

recolectará la información.

1.9Hipótesis

¿El proyecto será técnicamente factible y económicamente rentable? La

elaboración del proyecto de factibilidad para la exportación del jugo de toronja al

mercado sueco bajo normas y procesos de control adecuados, permitirá llegar al

mercado de destino con un precio competitivo y valor agregado, originando el

fomento y diversificación de las exportaciones ecuatorianas, lo que permitirá

generar divisas y fuentes de trabajo directas e indirectas, alcanzando asi niveles

aceptables de rentabilidad.

17

1.10Metodología de la investigación

1.10.1 Tipo de investigación

Debido al proyecto se pretende un análisis global enmarcando la definición y

desarrollo de los siguientes estudios (Estudio de Mercados, Estudio Técnico,

Estudio Económico y Financiero, Estudio Administrativo,), con el fin de obtener la

suficiente información para poder tomar las respectivas decisiones del alcance del

proyecto y su posible puesta en marcha para lo cual se utilizará los siguientes

tipos de investigación:

Investigación exploratoria: Estimar tamaño y características del mercado para

aplicar en Estudio de Mercado y otros requeridos.

Investigación Descriptiva: Especificar / describir para determinar características

del proceso de comercialización internacional hacia Suecia.

Correlacional: Analizar cambios en variables como demanda, precios, inventarios,

para el análisis de sensibilidad o de escenarios.

18

Investigación Experimental: En el Análisis financiero se alteran y proyectan

variables definidas para obtener cifras estimadas de producción y ganancia

estimada.

1.10.2 Método de Investigación

Según el libro Metodología de la investigación científica, escrito por Claudio

Allisen, año 2009 indica:

1.10.2.1 MétodoAnalítico – Sintético

Permite descomponer el objeto que se investiga en sus diferentes elementos,

puesto que para poder comprender la esencia de un todo, hay que conocer la

naturaleza de sus partes; en conclusión trata de descubrir las causas, la

naturaleza y los efectos de un fenómeno, descomponiendo sus elementos. Por su

parte, el método sintético, es inversa al análisis, es decir, reúne y compone las

partes o elementos de un todo previamente separados y descompuestos por el

análisis. Se analizara la información recopilada en libros, internet, revistas,

manuales, artículos sobre la producción de toronja, industrialización para la

obtención del jugo, costos que esta operación representa, las necesidades de los

diferentes recursos, y las condiciones adecuadas para su exportacion, y se hara

una síntesis para la elaboración del documento final.

19

1.10.2.2 Método inductivo

Es un método científico que permite llegar a conclusiones o conocimientos

generales partiendo de casos particulares con el fin de conocer los elementos y

factores más importantes para la producción de jugo en óptimas condiciones, de

modo que pueda ingresar al mercado sueco. Se basara el estudio en experiencia

de empresas exportadoras de jugos. Este método está relacionado con la

experimentación, es decir las experiencias vividas de un fenómeno pueden

integrarse a la teoría, la cual los acepta o rechaza.

Este método permitirá a través del análisis de costos, demanda, logística, etc

saber si el proyecto es rentable y factible para su puesta en marcha.

1.10.2.3 Método Deductivo

Es un método científico que parte de lo general para llegar a situaciones

particulares, mediante la abstracción de normas y criterios teóricos. La deducción

es un método adecuado para la formulación y enriquecimiento teórico; es un

vínculo entre el conocimiento teórico y empírico. Se detectara el problema por

medio de la observación estructurad y de la investigación, y se analizara ese

contenido para llegar a conclusiones particulares que darán paso a alternativas de

solución y a las estrategias para entrar al mercado sueco con el Jugo de Toronja

de muy buena calidad, de modo que cumpla los estándares exigidos por las

autoridades correspondientes.

20

Este método partirá del hecho de que existe factibilidad para la realización del

proyecto, lo que llevara a conocer aspectos ,as particulares como el estudio de la

demanda, el mercado sueco, el perfil del consumidor, las condiciones adecuadas

para la exportación, requisitos y demás aspectos que nos orienten hacia el

cumplimiento del objetivo de satisfacer las exigencias del mercado.

Fuentes de Información

Primaria.- FAO, PROEUADOR, INEN, International Trade Center.

Secundaria.- Revistas, artículos, prensa, libros, tesis, internet, etc.

1.10.3 Técnicas e instrumentos para recopilación de información

1.10.3.1 Directa o primaria

1.10.3.1.1 La observación

Es una técnica que consiste en observar atentamente el fenómeno, hecho o caso,

tomar información y registrarla para su posterior análisis.

La observación es un elemento fundamental de todo proceso investigativo; en ella

se apoya el investigador para obtener el mayor número de datos.

21

Pasos Que Debe Tener La Observación

Determinar el objeto, situación, caso, etc. (que se va a observar)

Determinar los objetivos de la observación (para qué se va a observar)

Determinar la forma con que se van a registrar los datos

Observar cuidadosa y críticamente

Registrar los datos observados

Analizar e interpretar los datos

Elaborar conclusiones

Elaborar el informe de observación (este paso puede omitirse si en la

investigación se emplean también otras técnicas, en cuyo caso el informe incluye

los resultados obtenidos en todo el proceso investigativo)

Recursos Auxiliares De La Observación

Fichas

Récords Anecdóticos

Grabaciones

Fotografías

Listas de chequeo de Datos

22

Escalas, etc.

Modalidades Que Puede Tener La Observación Científica

1.10.3.1.2 Consulta a expertos

Para poder generar mayor confianza en el proyecto, así como tener una idea clara

de los procesos, regulaciones y todo lo comprende la realización del proyecto se

consulta a personas que cuenten con una experiencia acreditada, por ejemplo

exportadores de productos similares. Se debe tomar en cuenta que se utilizara

varios tipos de expertos dependiendo de la fase de la factibilidad.

1.10.3.2 Indirecta o secundaria

Investigación bibliográfica: Investigación de información actualizada sobre

el tema.

Investigación en el internet: Para recopilar y actualizar información.

23

CAPÍTULO II

ANTECEDENTES

2.1 Antecedentes Históricos de la Toronja

Características generales

Nombre común: Toronja

Nombre científico: Citrus paradasi

Origen: Asia

Familia: Rutaceae

Género: Citrus

Figura 1: Toronja

Fuente: Google

“La toronja es un fruto del árbol de la familia auranciáceas de porte más o menos

elevado con hojas elíptico lanceoladas o aovadas y el rabillo tiene una alita a cada

lado parecido al corazón, las flores son blancas con cinco pétalos y diez o más

estambres, su fruto es entre color amarillo y rojo es decir anaranjado redondo el

más grande, el jugo o zumo es amargo y agrio dulzaino, en términos médicos

reúne las propiedades del limón, la naranja, la cidra.”(GUEILFUZ, 1994)

24

Es necesario considerar que no se conoce con exactitud el origen del pomelo

(toronja), aunque un sinnúmero de investigaciones manifiesta que se trata de un

cruce natural entre el naranjo dulce y el pummelo (una especie diferente),

producido en Barbados en las Indias Occidentales, desde allí su cultivo se

extendió por todo el Caribe, y posteriormente a los Estado Unidos a una

producción de gran escala.

La toronja es considerada como uno de los cítricos más jóvenes, siendo una fruta

que se comenzó a cultivar en los años 60 creciendo de una manera considerable

en el gusto del consumidor tanto nacional como extranjero, al contener un sabor

agridulce se constituye en un atrayente al consumidor que siempre se encuentra

en la búsqueda de nuevos sabores propiciando una alta demanda y tomando en

cuenta que el cultivo de esta fruta se ha extendido es indispensable aprovechar

en mayor escala las ventajas geográficas que presenta nuestro país en relación a

climas

2.2 Perfil del Sector Productor de la Toronja

2.2.1 Requerimientos edafoclimáticos

Según la página de internet (CHAPINGO, 2013)

25

Clima.- El clima influye en el crecimiento y desarrollo de los árboles frutales, al

contario de los cultivo anuales que se adaptan hasta cierto punto a la variación de

las temperaturas, los árboles frutales son plantas plurianuales y por consiguiente

están sometidos a la influencia de los elementos climatológicos, las posibilidades

de adaptación de un cultivo están limitadas por el grado de influencia que ejercen

algunos elementos atmosféricos.

Además tienen una gran capacidad de adaptación a los climas muy diversos, a

pesar de su carácter mesofisico, marcado por sus hojas anchas, y con la ausencia

de mecanismos que limiten la transpiración, carencia de protección de la yema

mediante escamas, los cítricos pueden ser cultivados con éxito bajo climas muy

calurosos y muy secos o en regiones de invierno relativamente frio.

Luz.- Se dice que no tienen ninguna relación entre las épocas de maduración y la

duración del día e iluminación, pero existen un sinnúmero de estudios que

demuestran que los frutos de la parte externa del árbol son más ricos en sólidos

solubles totales al compararlos con las frutas de la parte interna del árbol, no

obstante las diferencias en calidad de fruta por diferencias de luminosidad no son

directos y más bien se deben a la falta de fotosíntesis.

26

Temperatura.- En el proceso de la maduración de la fruta respecto a la producción

de azucares, disminución del acidez y el desarrollo del color, alcanzar su mayor

deficiencia cuando las variaciones de temperatura diurna y nocturna son amplias,

en nuestro país la mayor producción y mejor calidad de la fruta se obtiene en

zonas donde la temperatura promedio oscilan entre 18 °C para la temperatura

mínima y 28°C para la máxima con pequeñas variaciones para cada especie y

variedad.

La temperatura también afecta la duración del periodo comprendido entre la

floración y la cosecha de la fruta madura, es más largo en zonas con

temperaturas frescas.

Humedad.- En términos generales se estima que la cantidad de agua necesaria

para un huerto de cítricos y oscila entre 9.000 y 12.000 m³, por hectárea cada

año, lo que equivale a una precipitación anual de 900 a 1.200 mm, sin embargo

las mayores precipitaciones mayores no son problemáticas siempre y cuando

haya un buen drenaje del suelo, precipitaciones menores o una estación seca

definida pequeña o prolongada afectan este cultivo por lo que el riego es

fundamental.

27

Se considera que la humedad relativa influye sobre la calidad de la fruta, los

cítricos en donde la humedad relativa es alta, tiene a tener piel más delgada y

suave, contienen mayor cantidad de jugo y son de mejor calidad, aunque en los

casos extremos presenta como desventaja el favorecer el desarrollo de

enfermedades fungosas y de algunas plagas, un rango adecuado de humedad

relativa puede considerarse entre 50% y 80%.

Suelo.- Como aspectos más considerables que debe contener el suelo para el

cultivo de los cítricos es la profundidad efectiva del suelo y la textura, la

profundidad efectiva se entiende como la mayor profundidad a que penetran las

raíces de los árboles, sin que encuentren obstáculos físicos que impidan su

normal crecimiento y desarrollo, estos obstáculos pueden ser la presencia de

rocas o materiales poco meteorizados, que por su dureza impiden físicamente la

penetración de la raíz, capas del suelo compactas y una tabla de agua o nivel

freático a escasa profundidad, por lo que se recomienda que la profundidad de los

suelos dedicados al cultivo de los cítricos no sea inferior a 1m aunque es

conveniente que sea de 1,5 m.

La textura ideal de los suelos para el cultivo de cítricos está comprendida entre

liviana y media, los suelos pesados con lenta infiltración no deben dedicarse a

este cultivo ya que generalmente están asociados con pudriciones de las raíces

causadas por los hongos.

28

Como un pH más conveniente para los cítricos es de 5,5 y 6,5.

2.3 Características de la Toronja

Según el artículo de la página (FAO, 2006)

Depende del lugar en el que se realice la producción de la toronja, sus

componentes o elementos químicos por cada 100 gramos de parte comestible en

estado fresco o crudo es energía 32,0 kilocalorías, proteínas 0,600 g., hidratos de

carbono 6,98 g., fibra 1,10g., vitaminas A-12, o ug.ER., vitamina B1-0,036 mg.,

vitamina B2-0,020 MG., niacina 0,283 mg., vitamina B6-0,042 mg., folatos 10,2

ug., vitamina C-34,0 mg., Vitamina E-0,250 mg., calcio 12,00 mg., fosforo 8,00

mg., magnesio 8,00 mg., hierro 0,090 mg., potasio 139 mg., cinc 0,070 mg., grasa

total 0,100 g., grasa saturada 0,014g., beneficia al organismo consumidor 100

gramos de toronja por día.

29

Tabla 1: Componentes de la toronja.

Pulpa Cruda Jugo Crudo Piel Acaramelada

Calorías 34.4 - 46.4 37 - 42 316

Humedad 87.5 - 91.3 g 89.2 - 90.4 g 17.4 g

Proteína 0.5 - 1.0 g 0.4 - 0.5 g 0.4 g

Grasa 0.06 - 0.20 g 0.1 g 0.3 g

Carbohidratos 8.07 - 11.5 g 8.8 - 10.2 g 80.6 g

Fibra 0.14 - 0.77 g 2.3 g

Ceniza 0.29 - 0.52 g 0.2 - 0.3 g 1.3 g

Calcio 9.2 - 32.0 mg 9.0 mg

Fosforo 15 - 47.9 mg 15.0 mg

Hierro 0.24 - 0.70 mg 0.2 mg

Sodio 1.0 mg 1.0 mg

Potasio 135 mg 162 mg

Vitamina A

Blanca 10 I.U. 10 I.U.

Rosada / Roja 440 I.U. 440 I.U.

Tiamina 0.04 - 0.057 mg 0.04 mg

Riboflavina 0.01 - 0.02 mg 0.02 mg

Niacina 0.157 - 0.29 mg 0.2 mg

Acido Ascórbico 36 - 49.8 mg 36 - 40 mg

Triptófano 2 mg

Metionina 0 - 1 mg

Lisina 12 - 14 mg Valor alimenticio por 100 g de la porción comestible.

Fuente: FAO

Elaborado por: Stephanie Costales.

2.3.1 Variedades de la Toronja

Según el artículo de la página (PLANETA, 2012), entre las variedades que

tenemos en el Ecuador son tres clases:

30

Ducan.- Árbol vigoroso grande y muy productivo, su fruto es de mayor tamaño

que el de la variedad Marsh y el árbol es más resistente al frio, tiene un sabor

excelente su pulpa es muy firme y jugosa, con buena acidez y niveles de azúcar

elevados proporcionando un sabor equilibrado rico y dulce, contiene un

levadonúmero de semillas (30-50 por fruto), a pesar de ello sigue siendo el punto

de referencia en cuanto a la calidad, la presencia de semillas no se constituye en

un obstáculo para su industrialización dados el sabor y la firmeza de los gajos

siendo una variedad muy indicada para la transformación en zumo.

Figura 2: Toronja Ducan

Fuente: Google

Elaborado por: Stephanie Costales.

Marsh Seedleff

Ésta se la obtuvo de las semillas de la variedad de la Duncan, procede de Florida

(EE.UU), es un árbol vigoroso y muy productivo de gran tamaño y a su vez un

poco más sensible al frio, el fruto es algo más pequeño que el Ducan pero el

número de semillas es mucho menor (2-3 por fruto), el contenido del zumo es alto

31

y dicho zumo es dulce, aunque con una acidez elevada al comienzo de la

cosecha, esta variedad permanece más tiempo en el árbol hasta un periodo de

tres meses aunque a finales de la cosecha la acidez es baja y el sabor se vuelve

insípido, es la variedad más importante del mundo por ser adecuada para la

industria de los refrescos.

Figura 3: Toronja Marsh Seedleff

Fuente: Google

Elaborado por: Stephanie Costales.

Red blush

También se la conoce con los nombres de Ruby, Ruby Red, Red Marsh y Red

Seedless, la cual se originó por mutación espontanea de pomelo Thompson

detectada en Texas en 1931, el árbol es grande y vigoroso.

32

Figura 4: Toronja Red Blush

Fuente: Google

Elaborado por: Stephanie Costales.

Según la página de internet (INVESTIGACION, 2012)

Sufruto en relación a las características propias de la especie, es de tamaño

mediano y de buena calidad, prácticamente sin semillas, la corteza es amarilla y

con frecuencia presenta alguna zona ligeramente sonrosada y la pulpa tiene una

cierta tonalidad rosa.

33

2.3.2 Composición Nutricional

Tabla 2:Propiedades de la toronja

COMPUESTO CANTIDAD

Calorías 33 Kcal

Agua 90.48g

Proteína 0.69g

Grasa 0.10g

Cenizas 0.33g

Carbohidratos 8.41g

Fibra 1.1g

Calcio 12mg

Hierro 0.06mg

Fosforo 8mg

Vitamina C 33.3mg

Fuente: hive/content/documents/vlibrary/AE620s/Pfrescos/TORO

Elaborado por:Stephanie Costales.

34

Tabla 3:Propiedades de la toronja II

Fuente:http://www.whfoods.com/genpage.php?tname=foodspice&dbid=25

Elaborado por: Stephanie Costales.

Según la página de internet (CONSUMER, 2012)

La vitamina C interviene en la formación de colágeno, huesos y dientes, glóbulos

rojos favoreciendo la absorción de hierro de los alimentos y la resistencia a las

infecciones, la provitamina A o beta caroteno se transforma en vitamina A en

nuestro organismo y conforme este lo necesita, dicha vitamina considerada

esencial para la visión, el buen estado de la piel, el cabello y las mucosas, los

huesos y para el buen funcionamiento del sistema inmunológico, las dos

vitaminas cumplen la función de antioxidantes, el ácido fólico interviene en la

35

producción de glóbulos rojos y blancos, en la síntesis del material genético y la

formación de anticuerpos del sistema inmunológico, el potasio considerado como

un mineral necesario para la transmisión y generación del impulso nervioso y la

actividad muscular normal e interviene en el equilibrio de agua dentro y fuera de la

célula.

En nuestro país tenemos el cultivo de este cítrico a lo largo de la carretera

Esmeraldas-Quinindé en donde se observan pequeños negocios donde se

venden las toronjas, su gran tamaño y color amarillo llaman la atención en los

sectores Tagüe, Chigüé, Chinca, Majua y Viche de ahí los agricultores tienen

pequeños cultivos de cítrico.

En nuestras costas tenemos como 400 hectáreas de toronja, sembradas en medio

de cultivos de cacao y café según el Instituto Nacional de Investigaciones

Agropecuarias (Iniap), Luis Valencia es un agricultor de la parroquia Majua del

cantón Esmeraldas, tiene 30 árboles de toronjas en sus 16 hectáreas, en donde

las 100 unidades las comercializa en 3 dólares, mientras que en el trayecto de la

vía Esmeraldas- Quinindé suben a los 7 dólares.

La fruta crece en un clima tropical sus frutos son de color amarillo y redondo

agrupados en racimos tienen entre 10 y 15 centímetros de diámetro, su pulpa es

36

de color amarilla-clara cubierta por una cascara, los cultivos alcanzan su mayor

madurez en agosto, septiembre, octubre y noviembre, en cuanto a la gastronomía

la toronja se consume fresca, ligeramente endulzada con miel, azúcar o

endulzantes, adicionalmente con mermelada de frutilla.

Según la página de internet (TORRES, 2012) el cítrico en el Ecuador es a veces

se prepara horneado o la brasa cuando acompaña un platillo, también lo incluyen

en la ensalada en conjunto con los vegetales, se sirve como aperitivo, de la

cascara de la toronja se obtiene un aceite que es rico en vitamina C, el mismo que

se consigue a través de un proceso de destilación.

Podemos expresar que la toronja posee ciertas características que la hacen

particular al resto de cítricos tanto en su forma como en su sabor, posee las

características de una naranja grande y el color amarillos de un limón, aunque

podemos notar que existen una variedad de color verde semejante a la piel de

una lima, pero su sabor es menos dulce que el de la naranja, mucho menos acido

que el limón pero algo amargo.

37

2.3.3 Usos de la Toronja

Medicinales

Según el artículo de la revista digital hoy(DIGITAL, 2009):

La toronja ha sido reconocida por sus grandes beneficios, en donde el extracto de

sus semillas es utilizada como remedio contra los hongos, la infusión preparada

con sus flores se usa como tratamiento para el insomnio además la toronja

estimula el tracto digestivo y se le han atribuido propiedades diuréticas, la pulpa

por sus propiedades acidas se la utiliza para tratamiento de las infecciones de las

vías urinarias y la pecticina que posee puede ayudar a reducir los niveles de

colesterol.

El zumo de toronja combate el letargo y la sequedad de la garganta y el olor

estimula el hemisferio derecho del cerebro, agudiza la memoria y la

concentración.

Además debemos considerar que es una fruta depurativa, digestiva que

proporciona una serie de bondades tanto nutricionales como medicinales, por

pertenecer a la familia de los cítricos contiene vitamina C, la misma que es una

aliada del sistema inmunológico ya que fortalece el organismo y evita que

suframos de infecciones, enfermedades del aparato respiratorio y también ayuda

en la buena cicatrización de heridas especialmente en la boca (encías).

38

A la toronja o denominada pomelo se le atribuyen propiedades depurativas que

consiste en la limpieza del organismo, así mismo en problemas digestivos ayuda

al metabolismo de los alimentos, es considerada diurética porque elimina toxinas

del cuerpo, descongestiona el hígado y es antihemorrágica, mejora la circulación

de la sangre previene la formación de coágulos en la sangre, de igual forma

refuerza los capilares y da elasticidad a las paredes arteriales, ayuda a la

desintoxicación interna.

Para afecciones gripales.- Se extrae el jugo de una toronja, se le añade una

cucharadita de miel de abeja más diez gotas de propóleo, beber este líquido dos

veces al día.

Inflamación de la garganta.- Tomar el zumo de ½ toronja mezclado con jugo de

limón, hacer gárgaras antes de ir a dormir por tres días.

Digestión.- Si comió mucha comida que contenía grasa beba el jugo de una

toronja o cómalo al natural, le facilitará el proceso de digestión.

Diurético.- Por contener mucha agua, potasio y ácido cítrico convierten a la

toronja en un diurético beneficioso en el caso de sufrir gota y cálculos renales.

39

Para las defensas.- Se requiere tomar jugo de toronja en épocas de invierno

ayuda a mantener en óptimas condiciones el sistema inmunológico para evitar

enfermarnos.

Anticoagulante.- El consumo de esta fruta previene la formación de coágulos en la

sangre, al mismo tiempo le proporciona elasticidad a las paredes arteriales.

Nutricional

Sin considerar el color de la toronja una taza aporta aproximadamente 85

calorías, 1 gramo de proteína y 3 gramos de fibra, es así que las de color rojo

contienen más vitamina A que las de color blanco, una toronja contiene todas las

vitaminas del complejo B con excepción de3 la vitamina B 12, también

consideradas como una fuente de vitamina C, calcio, potasio, magnesio y

contiene zinc y hierro.

Alimenticio

Sus frutos frescos se los consumen en las comidas ya sea de entrada o de postre

y transformadas en mermeladas o en zumos, tanto naturales como concentrados,

en donde la industria aprovecha un 20% de su producción principalmente para la

elaboración de zumos y pequeñas cantidades para mermeladas.

40

Belleza

De la cascara se extrae un aceite esencial utilizado en perfumería, esta esencia

es soluble en aceite de parafina el cual presenta un aroma fresco y combina bien

con aceite esencial de limón, neroli, azahar y verbena, entra en combinaciones de

perfumes del tipo limón, aroma de gardenia, flor de azar y chipre.

Otra bondad que ofrece el consumo de toronja es el de ayudar a que la persona

tenga una piel sana y radiante.

2.4 Post – Cosecha

Son índices de calidad la uniformidad e intensidad del color; firmeza; tamaño;

forma; grosor, tersura de la cáscara, ausencia de pudriciones y defectos como

daños por congelación, manchado, picado, cicatrices y daños por insectos. El

sabor está relacionado con el cociente sólidos solubles /acidez y con la

concentración de los compuestos que imparten un sabor amargo.

2.5 Transformación

Índice de madurez

Contenido mínimo de jugo: se calcula en relación con el peso total del fruto,

aproximadamente debe tener un contenido mínimo de jugo del 35%.

41

Coloración: típica de la variedad, no obstante, se permiten frutas de color verdoso.

Las variedades de pulpa roja pueden presentar manchas rojizas en la piel. Los

frutos que cumplan con los requisitos mínimos en cuanto a madurez podrán

“desverdizarse”, siempre que este tratamiento no modifique otras características

organolépticas.

Recolección: se realiza cuando el color amarillo de la superficie de la fruta es

mayor de 2/3. El cociente de sólidos solubles / acidez tiene que tener un mínimo

de 5,5; excepto en variedades tardías que es igual o superior a 6,5. La toronja no

continúa madurando después de la cosecha por lo que se debe cortar

completamente madura, cuando ya ha adquirido buen sabor.

La recolección es manual, se debe efectuar en ausencia de rocío o niebla. Los

envases empleados en la recolección son cajas de plástico con capacidad para

20 Kg. Los frutos se recolectan cuidadosamente y deben alcanzar un grado

apropiado de desarrollo y madurez, de acuerdo con los criterios peculiares de la

variedad y / o tipo comercial y de la zona en que se producen. El desarrollo y

condición de los frutos deben ser tales que les permitan: soportar el transporte y

la manipulación y llegar en estado satisfactorio al lugar de destino.

Clasificación: los frutos se clasifican en tres categorías, según se definen a

continuación:

42

Categoría “Extra”: los frutos de esta categoría no deben tener defectos, se

aceptan algunos superficiales muy leves, siempre y cuando no afecten al aspecto

general del producto. Deben ser de excelente calidad, estado de conservación y

buena presentación en el empaque.

Categoría I: en los frutos de esta categoría se permiten defectos leves, en la

forma; la coloración; defectos leves de la piel inherentes a la formación del fruto;

defectos leves de la piel ya sanados de origen mecánico, tales como daños

producidos por el granizo, rozaduras, daños ocasionados por la manipulación;

decoloración leve de la piel debida al ácaro del tostado, melanosis y otros

defectos, que no excedan de una quinta parte de la superficie del fruto. Los

defectos no deberán afectar en ningún caso a la pulpa del fruto.

Categoría II: esta categoría permite los siguientes defectos de forma, coloración,

lesiones superficiales ya sanadas, piel rugosa, defectos ya sanados en la piel

debidos a causas mecánicas tales como daños producidos por el granizo,

rozaduras y daños ocasionados por la manipulación, decoloración leve de la piel

debida al ácaro del tostado, melanosis y otros defectos, que no excedan más de

dos quintas partes de la superficie del fruto, siempre y cuando los frutos

conserven sus características esenciales en lo que respecta a su calidad y estado

de conservación y a su presentación:

43

Empaque: los frutos se empacan para protegerlos. Los envases deberán

satisfacer las características de calidad, higiene, ventilación y resistencia

necesarias para asegurar la manipulación, transporte y conservación apropiados

de los frutos. Los envases deberán estar exentos de cualquier materia u olor

extraños. Se permite el uso de materiales, en particular papel o sellos con

indicaciones comerciales, siempre y cuando estén impresos o etiquetados con

tinta o pegamento no tóxico.

Los frutos podrán presentarse de la siguiente forma:

Alineados en capas regulares, de acuerdo con los márgenes de variación de los

calibres, en envases cerrados o abiertos. Este modo de presentación es

obligatorio para la Categoría Extra y facultativo para las Categorías I y II.

No alineados en envases cerrados o abiertos, de acuerdo con los márgenes de

variación de los calibres. A granel en un medio de transporte o en un

compartimiento de un medio de transporte, con una diferencia máxima entre los

calibres de los frutos establecidos mediante la agrupación de tres calibres

consecutivos en la escala de calibres. Estos tipos de presentación sólo se

admitirán para las Categorías I y II.

44

A granel, en un medio de transporte o en un compartimiento de un medio de

transporte, sin más requisito que él del calibre mínimo.

En envases individuales para la venta directa al consumidor con un peso máximo

de 5kg.

Almacenamiento

Temperatura optima: 12-14°C dependiendo de la variedad, la zona de producción,

el grado de madurez al cosechar, la duración en almacenamiento y el transporte,

puede conservarse de 6 a 8 semanas a una humedad relativa óptima de 90-95%

Tabla 4: Tasa de Respiración

Temperatura 10°C (50°F) 13°C (55°F) 15° (59°F) 20° (68°F)

mL CO2/ kg·h 3-5 4-7 5-9 7-12

Fuente: Pro Ecuador

Elaborado por: Stephanie Costales.

Para calcular el calor producido multiplique mL CO2 /kg·h por 440 para obtener

Btu/ton/día o por 122 para obtener kcal/ton métrica/día.

45

Tasa de producción de etileno: Menor de 0.1 µL/kg·h a 20°C.

Efectos del etileno: la exposición de las toronjas maduras con tintes verdes en la

cáscara por 1-3 días al etileno (1-10 ppm) a 20-30°C acelera la pérdida del color

verde y la aparición del color amarillo (desverdizado). Este proceso viene

acompañado por una senescencia más rápida de la cáscara y una mayor

susceptibilidad a los patógenos causantes de pudrición.

Efectos de las atmósferas controladas: las bajas concentraciones de O2 (3-10%) y

altas de CO2 (5-10%) retrasan la senescencia y mantienen la firmeza de las

toronjas almacenadas a 13-15°C (55-59°C). La exposición a niveles de O2

inferiores a 3% y/o de CO2 superiores al 10% pueden producir sabores

desagradables debido a la acumulación de acetaldehído, etanol y acetato de etilo.

Esto limita el uso de niveles fungistáticos de CO2(>10%) a unos pocos días. La

aplicación comercial de atmósferas controladas durante el transporte y/o el

almacenamiento de la toronja es muy limitada.

46

Tabla 5: Características y condiciones recomendadas para el almacenamiento

Temperatura de

Almacenamiento HumedadRelativa

Temperatura

más alta de

congelación

Producción

de etileno

Susceptibilidad

al etileno

Vida de

almacenamientoaproximada

°C °F % °C °F

Semanas

14-15 58-60 85-90 -1.1 30 Muy Baja Moderadamente

susceptible 6-8

Fuente:http://postharvest.ucdavis.edu/Produce/Producefacts/Espanol/ProduceFacts-espanol.shtml

Elaborado por: Stephanie Costales.

Algunas de las principales alternativas de industrialización de la toronja son las

siguientes:

Jugo de toronja natural.

Concentrado congelado de toronja.

Refresco de toronja.

Refresco de frutas con toronja como ingrediente.

Extracto de aceites esenciales como subproducto.

Concentrado animal a partir de cáscaras como subproducto.

El proceso básico que se aplica a la toronja es la obtención de su jugo y la

concentración del mismo para lograr conservarlo por más tiempo es:

47

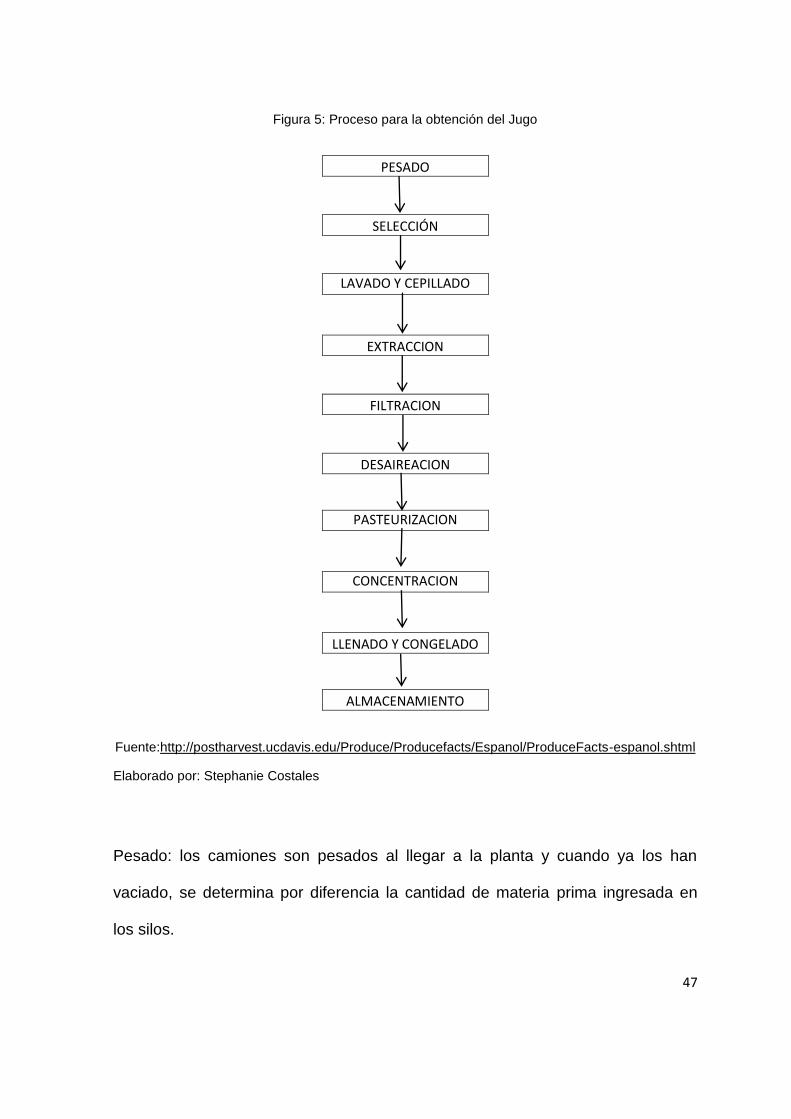

Figura 5: Proceso para la obtención del Jugo

PESADO

SELECCIÓN

LAVADO Y CEPILLADO

EXTRACCION

FILTRACION

DESAIREACION

PASTEURIZACION

CONCENTRACION

LLENADO Y CONGELADO

ALMACENAMIENTO

Fuente:http://postharvest.ucdavis.edu/Produce/Producefacts/Espanol/ProduceFacts-espanol.shtml

Elaborado por: Stephanie Costales

Pesado: los camiones son pesados al llegar a la planta y cuando ya los han

vaciado, se determina por diferencia la cantidad de materia prima ingresada en

los silos.

48

Selección: las toronjas pasan por bandas transportadoras al ingresar a la planta.

En esta fase se descartan toronjas golpeadas, verdes, enfermas, etc.

Las pérdidas por selección se estiman en un 2%. Mientras se realiza la selección,

se van escogiendo al azar algunas toronjas hasta completar una muestra; esta

muestra se lleva al laboratorio de control de calidad, se le extrae el jugo y por

diferencia de peso entre el jugo y el resto de la fruta se obtiene el rendimiento. Se

mide la acidez total, los ° Brix y la relación entre ambos.

Lavado y Cepillado: en este proceso las toronjas son conducidas en bandas

transportadoras hacia una lavadora con aspersores y cepillos donde se eliminan

impurezas que pudieran traer del campo, usando agua potable y algún aditivo

especial.

Selección por tamaño: después del lavado las materias primas siguen avanzando

por una banda transportadora hasta llegar a un equipo seleccionador que deja

caer las toronjas pequeñas antes que las medianas y estas antes que las

grandes.

Extracción: una vez que caen del seleccionador, pasan a las máquinas

extractoras, las cuales van en orden según el tamaño de la fruta, es decir, primero

49

están las extractoras para toronja pequeña, luego las de toronja mediana y por

último las de toronja grande. En este proceso se exprime el jugo y a la vez se pela

la toronja. El jugo pasa inmediatamente a una tubería, y la cáscara se recoge para

ser eliminada o bien vendida para preparar alimentos para consumo animal. En el

proceso de extracción se recupera cierta cantidad de los aceites esenciales de la

cáscara, que son diferentes a los del jugo propiamente. En promedio se puede

obtener hasta un 50% de jugo.

Filtración: en este paso se separan los fragmentos de pulpa y semilla que pasaron

en el momento de la extracción; estimándose estos en un 1%, el porcentaje es

mínimo por el prefiltrado de los extractores.

Desaireación: en los procesos anteriores el jugo adquiere burbujas de aire que

deben ser eliminadas; por lo que se hace pasar el jugo por un pulmón de vacío en

donde es succionado el aire contenido en el mismo.

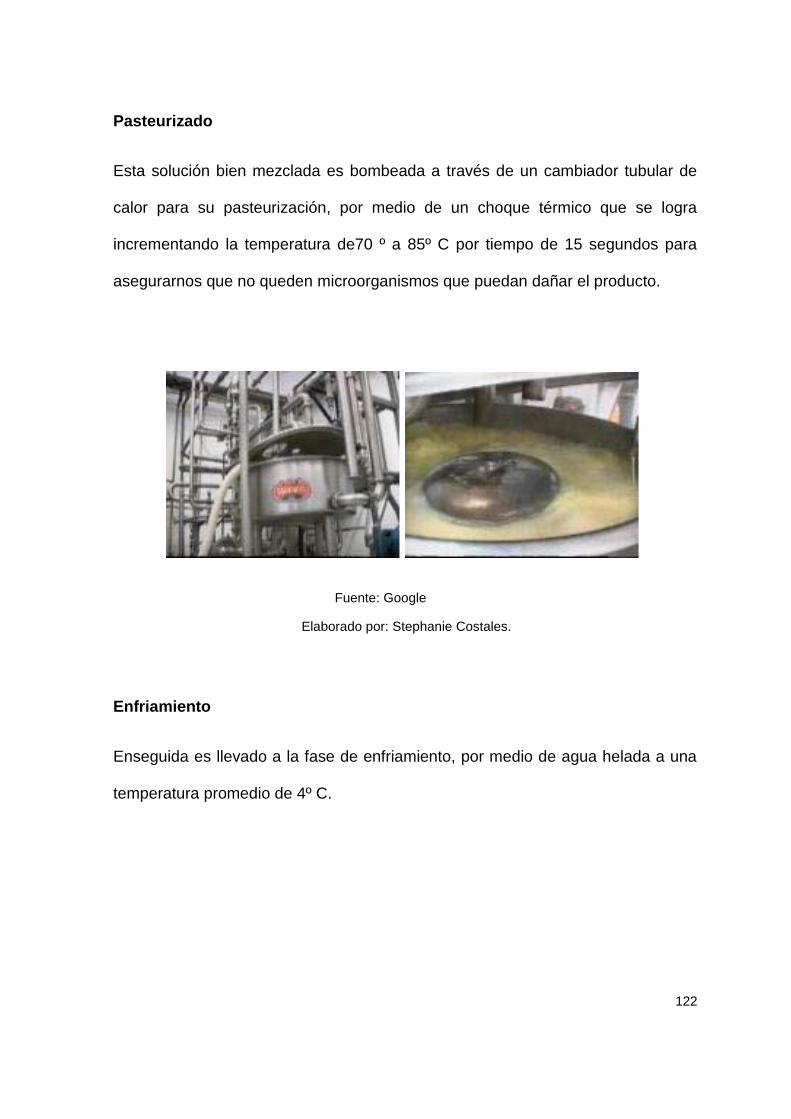

Pasteurización: debido a que el jugo pasará por una corta etapa de

almacenamiento, debe ser pasteurizar por medio de un choque térmico que se

logra incrementado la temperatura y luego reduciéndola rápidamente. Con esto se

inactivan las enzimas que causan la degradación del jugo (tratamiento térmico de

70 °C a 80 °C bajando luego a 10°C.

50

Concentración: se realiza por medio de concentradores o evaporadores; a partir

de calor se logra evaporar parte del agua que posee el jugo (80%) concentrándolo

hasta 65 °Brix. Es muy importante el control de tiempo y temperatura para que no

se afecten las propiedades organolépticas del producto; por lo general se hace a

baja presión, para utilizar bajas temperaturas.

Llenado y congelado: Luego de concentrar el jugo, se almacena por un corto

tiempo, para recibir un tratamiento de pre-enfriado y llevarlo a temperaturas bajo

cero ( -10 °C), antes de ser depositado en tanques de suficiente capacidad o en el

envase final.

El producto terminado consiste en un puré empacado, en bolsas de polietileno

cerradas al vacío, congelado a -23 grados centígrados, con una relación acidez/ °

Brix de 15 a 16.1 preferiblemente. El porcentaje de acidez debe ser mayor de 0,5

y menor que 1,0.

51

Figura 6: Jugo de toronja

Fuente: Google

Elaborado por: Stephanie Costales.

2.6 Ventajas comparativas y competitivas de la toronja

ecuatoriana.

Ventaja Competitiva

Producción durante todo el año.

Clima cálido - húmedo durante todo el año en la costa Ecuatoriana.

Suelo fértil adecuado para el cultivo de la toronja.

Sabor y aroma único.

Costo de producción y mano de obra sumamente bajos.

Ventaja Comparativa

Otros países cuentan únicamente con temporadas para su producción.

Se deberá tomar en cuenta las estaciones para su cultivo.

Hay que tratar al suelo para una condición adecuada para el cultivo con químicos.

Diferencia en sabor y aroma debido a químicos empleados en el proceso.

Altos costos de producción y mano de obra.

52

CAPÍTULO III

ESTUDIO DE MERCADO

3.1 Antecedentes

En este capítulo se describirá aspectos relacionados a la caracterización del

mercado nacional e internacional de derivados y fruta de toronja. Se analizarán

conceptos fundamentales sobre el mercado, comercio internacional, políticas de

desarrollo industrial, fomento o coerción de importaciones y exportaciones.

A continuación se enuncian los detalles sobre los principales productores de

toronja, tanto de fruta fresca como de jugo. Se detallan los principales mercados,

cantidades producidas, precios históricos de la fruta.

Posteriormente, se evaluará las características del mercado con una breve

descripción de Suecia, en cuanto a las características de su economía y comercio

internacional, determinando la demanda insatisfecha de productos derivados de

toronja en el país nórdico.

Finalmente se realiza una propuesta sobre el diseño del producto en cuanto a

presentación, precios y formas de pago.

53

3.1.1 El Mercado

Se define como mercado a un lugar actual o nominal donde las fuerzas de la

demanda y la oferta operan, y donde los compradores y vendedores interactúan

(directamente o a través de intermediarios) para comerciar bienes, servicios, o

contratos o instrumentos, por dinero o trueque.

Los mercados incluyen mecanismos o medios para determinar el precio de un

determinado ítem, comunicar información sobre el precio, facilitar negociaciones y

transacciones, y efectuar la distribución. El mercado constituido por clientes

actuales y potenciales que demandan un bien, y tienen la voluntad y capacidad de

pagar por el mismo(DICTIONARY, 2013).

En la actualidad el mercado ha evolucionado de forma tal que abarca a una gran

cantidad de naciones del planeta, y se presenta en dimensiones físicas y

virtuales.

La oferta de bienes y servicios se ha diversificado para intentar satisfacer

necesidades de orden físico, intelectual, psicológico o espiritual.

54

3.2 Estudio del Mercado Nacional

3.2.1 Principales Zonas de Producción del Ecuador

De acuerdo a información del Instituto Ecuatoriano de Estadísticas y Censos,

(ALIMENTACION, 2013), en el año 2011 la producción total de toronja en Ecuador

fue 5127 toneladas. En la Figura 7 se puede observar la evolución anual de

cosechas de esa fruta.

Figura 7: Producción nacional de toronjas en Ecuador

Fuente: Instituto de Estadísticas y Censos.

Elaborado por: Stephanie Costales.

La información muestra que el año donde se registró la mayor producción de

toronja a nivel nacional fue en el 2005, bordeando las 16.000 toneladas. En los

demás años la cantidad producida se ha mantenido en un rango entre 2.500 y

6.000 toneladas.

55

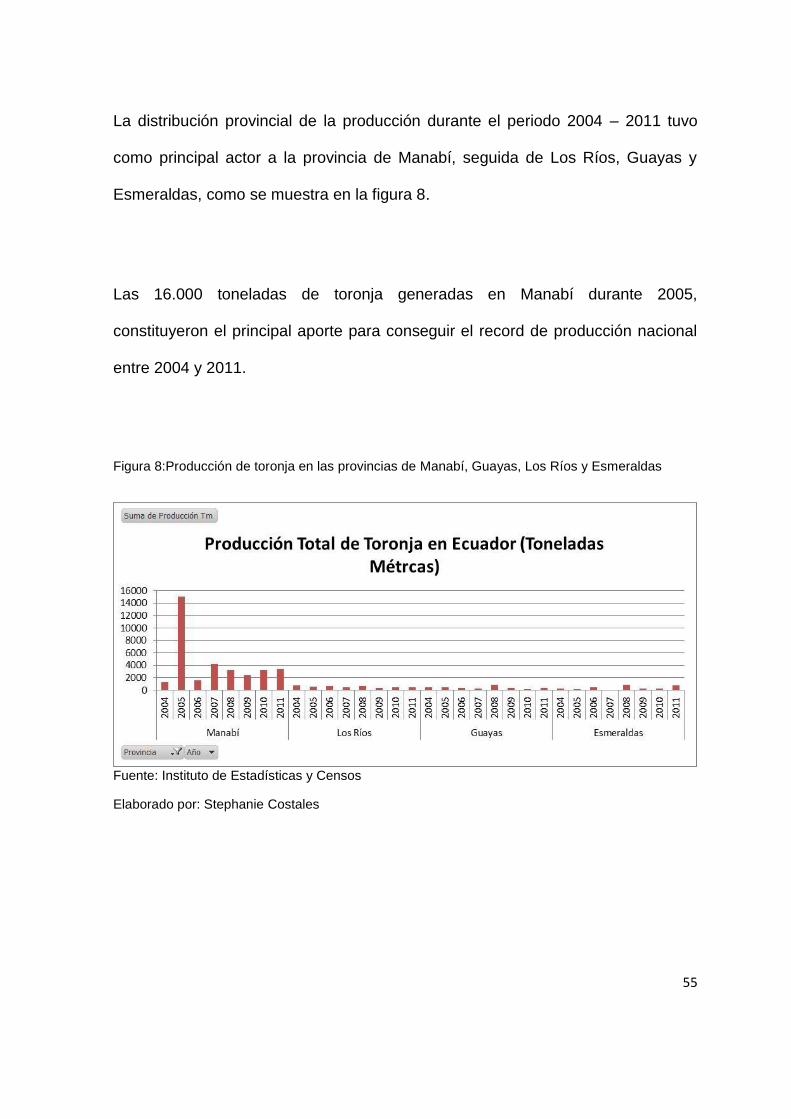

La distribución provincial de la producción durante el periodo 2004 – 2011 tuvo

como principal actor a la provincia de Manabí, seguida de Los Ríos, Guayas y

Esmeraldas, como se muestra en la figura 8.

Las 16.000 toneladas de toronja generadas en Manabí durante 2005,

constituyeron el principal aporte para conseguir el record de producción nacional

entre 2004 y 2011.

Figura 8:Producción de toronja en las provincias de Manabí, Guayas, Los Ríos y Esmeraldas

Fuente: Instituto de Estadísticas y Censos

Elaborado por: Stephanie Costales

56

3.2.2 Canal de Distribución Nacional

En la concepción de BatalhaEspaña (2001), todas las unidades de producción

agrícola, indiferentemente de la intensidad de producción, o de la escala; buscan

obtener rentabilidad de sus inversiones. Fue por ese motivo que se acuñó el

término agro-negocios, queriendo representar el hecho de que la producción en

haciendas, son negocios de carácter agrícola.

El periplo que lleva los productos agrícolas desde el campo hasta el consumidor,

tiene como punto de partida las propiedades rurales, para luego detallar todos los

caminos que sigue el producto, hasta el consumo final.

Actualmente, en Ecuador la Toronja se comercializa a través de cadenas cortas,

principalmente en las zonas rurales; y para las grandes ciudades, se lo realiza a

través de cadenas largas.En la Figura 9, se puede observar la conformación de la

cadena; en donde se distinguen el mercado de factores de producción agrícola, la

producción de toronja en sí, el canal de comercialización de fruta fresca y el canal

industrial.

Lo que caracteriza a esta cadena, al igual que en la generalidad de cadenas

agrícolas ecuatorianas, es que la agregación de valor (entiéndase valor en función

de utilidad de uso, de tiempo o lugar), ocurre en etapas posteriores a la

57

producción, en vista de que actores comerciales cumplen las funciones de acopio

y distribución. En el caso de la toronja, una parte de la comercialización es dirigida

a la transformación industrial, que a su vez usa canales de autoservicio masivos o

minoristas para llegar con productos elaborados a los consumidores.

Figura 9:Canal de distribución de toronja en Ecuador

Fuente:Espinoza y Narváez (2007)

Elaborado por: Stephanie Costales.

3.2.3 Principales Industrias Procesadoras de Jugo de Toronja en Ecuador

Según Espinoza y Narváez (2007; p 31), en Ecuador son aproximadamente 16 las