supplemento al prospetto informativo · di agrigento rea 19267 sede legale generale corso vittorio...

TRANSCRIPT

Società cooperativa per Azioni iscritta al Registro delle Imprese di Agrigento al n. 00089160840 - iscr. C.C.I.A.A. di Agrigento REA 19267 Sede Legale Generale Corso Vittorio Emanuele, 10 92027 Licata (AG) - Direzione Generale Via Enrico Albanese 94 90139 Palermo Cod. Fiscale e P. IVA 00089160840 - Cod. ABI 05772.9 Tel. (0922) 860.111 - Fax (0922) 774515 – Swift: PSANIT 3P - www.bancasantangelo.com – e-mail: [email protected] Iscritta all'Albo delle Banche al n. 1571 – Aderente al Fondo Interbancario di tutela dei depositi

SUPPLEMENTO AL PROSPETTO INFORMATIVO Relativo all’offerta in opzione ai Soci di massime n. 517.241 Azioni ordinarie della Banca Popolare Sant’Angelo S.c.p.A. di nuova emissione al prezzo unitario di Euro 29,00 (del

valore nominale di Euro 2,58 con sovrapprezzo di Euro 26,42) Relativo all’offerta in opzione ai Soci sottoscrittori delle nuove Azioni di massime n. 517.241 obbligazioni subordinate convertibili al prezzo unitario e valore nominale di Euro 29,00, con

facoltà, a favore dell’obbligazionista, di esercitare la conversione di ogni Obbligazione in n. 1 Azione ordinaria della Banca Popolare Sant’Angelo S.c.p.A. del valore nominale di Euro 2,58

Relativo all’offerta ai Soci sottoscrittori delle nuove Azioni di massime n. 103.448 Azioni ordinarie della Banca Popolare Sant’Angelo S.c.p.A. di nuova emissione del valore nominale

di Euro 2,58 a titolo gratuito (“Bonus Share”) Relativo alla contestuale offerta al pubblico indistinto delle eventuali Azioni rimaste inoptate e

non prelate

Emittente e soggetto incaricato della raccolta delle sottoscrizioni: Banca Popolare Sant’Angelo S.c.p.A.

Il presente documento, redatto ai sensi degli artt. 94, comma 7, e 95 bis, comma 2, del d.lgs. n. 58/1998 e dell’art. 8, comma 6, del Regolamento Consob n. 11971/1999, costituisce un supplemento (il “Supplemento”) al Prospetto Informativo di Banca Popolare Sant’Angelo S.c.p.A. depositato presso la Consob in data 12 ottobre 2016 a seguito del provvedimento di approvazione con nota del 11 ottobre 2016, protocollo n. 0090034/16 (il “Prospetto” o il “Prospetto Informativo”). Il Supplemento è stato depositato presso la Consob in data 5 dicembre 2016 a seguito di approvazione con nota del 2 dicembre 2016 n. 0107179/16. La pubblicazione del Supplemento non comporta alcun giudizio della Consob sull’opportunità degli investimenti che saranno proposti e sul merito dei dati e delle notizie allo stesso relativi. Il Supplemento è disponibile presso la sede legale di Banca Popolare Sant’Angelo S.c.p.A. in Corso Vittorio Emanuele, 10 92027 Licata (AG) e in tutte le sue filiali, nonché, in formato elettronico, sul sito internet www.bancasantangelo.com. Il presente Supplemento deve essere letto congiuntamente al Prospetto Informativo.

*** Ai sensi dell’art. 95 bis, comma 2, del d.lgs. n. 58/1998, si informano gli investitori che hanno concordato di sottoscrivere le Azioni e/o le Obbligazioni nel periodo compreso tra il 13 ottobre 2016 e la data di pubblicazione del presente Supplemento (compresa) che gli stessi avranno diritto di revocare la loro sottoscrizione entro due giorni lavorativi dalla data di pubblicazione del presente Supplemento mediante invio di raccomandata indirizzata alla Banca Popolare Sant'Angelo, Segreteria Organi Sociali, Via Albanese 94 - 90139 Palermo o comunicazione via pec all'indirizzo [email protected]. Per coloro che hanno già ricevuto i titoli e che faranno richiesta di revoca la Banca provvederà all’annullamento della sottoscrizione e alla restituzione degli importi corrisposti.

AVVERTENZE PER L'INVESTITORE

Al fine di effettuare un corretto apprezzamento dell’investimento, i destinatari dell’Offerta sono invitati a valutare attentamente le informazioni contenute nel Prospetto nel suo complesso e gli specifici Fattori di Rischio relativi all’Emittente, al settore di attività in cui opera, nonché agli strumenti finanziari offerti, riportati nella Sezione I, Capitolo 4 “Fattori di Rischio” del Prospetto nonché nel presente Supplemento.

In particolare, si richiama l’attenzione degli investitori su quanto di seguito indicato:

1 Il Prospetto è relativo all'offerta in opzione ai Soci di azioni ordinarie della Banca Popolare Sant'Angelo Scpa e al Pubblico Indistinto delle azioni rimaste inoptate e non prelate per un controvalore massimo di Euro 15.000.000,00, e all'offerta ai Soci sottoscrittori di obbligazioni subordinate convertibili per un controvalore massimo di Euro 15.000.000,00.

2 In data 3 maggio 2016 la Banca d’Italia ha avviato presso l’Emittente un accertamento ispettivo, ad ampio spettro, conclusosi il 2 settembre scorso. In data 3 novembre 2016, Banca d’Italia ha consegnato all'Emittente il verbale di fine ispezione. L'accertamento ha fatto emergere risultanze parzialmente sfavorevoli. Gli aspetti di criticità emersi riguardano, in particolare, il funzionamento del sistema dei controlli, l'efficacia e la completezza dei presidi antiriciclaggio, con particolare riguardo alle modalità di esecuzione dell'adeguata verifica della clientela e a ritardi nella segnalazione di operazioni sospette. In tale contesto, l'Organo di Vigilanza ha riscontrato irregolarità presso la dipendenza di Roma dell’Emittente, per le quali il d.lgs. 231/07 in materia di antiriciclaggio prevede anche l'irrogazione di sanzioni amministrative. E' stato, pertanto, contestato all'Emittente l'avvio di un procedimento sanzionatorio amministrativo da parte di Banca d'Italia. In merito al rischio di credito, l'Organo di Vigilanza ha rilevato un'elevata incidenza delle partite deteriorate, a fronte delle quali la Banca ha modificato i criteri di valutazione dei crediti con il conseguente incremento delle rettifiche di valore e, quindi, delle relative coperture. Di conseguenza, per l’anno in corso, l’effetto dell’adeguamento delle rettifiche di valore comporterà un risultato atteso a fine esercizio negativo. Nel verbale ispettivo Banca d'Italia ha rappresentato che, sulle posizioni campionate in sede di accertamenti, sono emerse differenze al 30 giugno 2016 e che tali differenze sono state recepite dalla Banca (delibera del CdA del 31 agosto 2016). L’Emittente ha recepito le indicazioni fornite dall'Organo di Vigilanza, deliberando ulteriori rettifiche di valore per Euro 3,7 milioni, oltre a quelle già riportate nella semestrale al 30 giugno 2016, che sono state recepite nel risultato economico contabile al 30 settembre 2016 e che avranno impatto sulla situazione economica al 31 dicembre 2016, così come già rappresentato nel Prospetto. Non vi sono nel verbale ispettivo ulteriori richieste di rettifiche di valore dei crediti. Banca d’Italia ha, inoltre, invitato l’Emittente a tenere conto nel nuovo piano industriale di stime reddituali che incorporino il maggior costo del rischio, con possibili effetti sul più prudente apprezzamento del valore delle azioni. Inoltre, per quanto attiene il sistema dei controlli interni, Banca d’Italia ha rilevato la mancanza di una efficace revisione del complessivo assetto del sistema dei controlli e delle relative procedure. In particolare, le verifiche condotte dalla funzione di Compliance in materia di servizi di investimento non sarebbero state sufficientemente approfondite, con specifico riferimento alla inadeguatezza delle policy relative alla classificazione dei titoli propri e ai rischi di una non corretta profilatura della clientela (cfr. Sezione I, Capitolo 4, paragrafo 4.1.1, “Rischi derivanti dall’accertamento ispettivo avviato da Banca d’Italia presso la Banca Popolare Sant’Angelo”).

2

3 La Consob ha avviato in data 18 ottobre 2016 una verifica ispettiva finalizzata all’accertamento, nell’ambito dell’Offerta oggetto del Prospetto:

- dei presidi adottati dalle funzioni di controllo interno della Banca per monitorare la distribuzione alla clientela delle Azioni e delle Obbligazioni;

- delle indicazioni commerciali alla rete per la distribuzione alla clientela delle Azioni e delle Obbligazioni e delle incentivazioni eventualmente riconosciute alla stessa rete;

- dei presidi volti a gestire il conflitto di interessi insito nel collocamento delle Azioni e delle Obbligazioni;

- delle modalità di interrelazione con la clientela al dettaglio e del funzionamento dei controlli di adeguatezza e appropriatezza degli investimenti;

- della mappatura delle Azioni e delle Obbligazioni e delle modalità di profilatura dei clienti al dettaglio;

- delle eventuali operazioni di adesione all'Offerta poste in essere dalla clientela in connessione a finanziamenti erogati dalla Banca e dei presidi adottati.

Non si può escludere che, dall’esito degli accertamenti ispettivi, tutt'ora in corso, la Consob rilevi fatti o circostanze meritevoli di approfondimento e assuma iniziative che possano avere effetto negativo sull’Offerta e sulla situazione economica, patrimoniale e finanziaria dell’Emittente (cfr. Sezione I, Capitolo 4, Paragrafo 4.1.1, “Rischi derivanti dagli accertamenti ispettivi avviati da Banca d’Italia e da Consob presso la Banca Popolare Sant’Angelo”)”.

4 L’Offerta è finalizzata al rafforzamento patrimoniale dell’Emittente ed è indirizzata a sostenere gli investimenti necessari da destinare alla innovazione e all’ottimizzazione organizzativa e produttiva, oltre che ad ulteriore presidio sul rischio di credito. L’incremento di patrimonio è destinato a fronteggiare, in prospettiva, anche gli impatti sul patrimonio dell’Emittente derivanti dai parametri prudenziali sempre più rigorosi previsti dalla normativa europea. Al termine dell’intera Operazione potrebbero risultare Azioni e/o Obbligazioni rimaste non sottoscritte e pertanto essa potrebbe chiudersi per un ammontare inferiore a quanto previsto. Nel caso in cui la parte non sottoscritta risulti particolarmente rilevante, l'Emittente non può escludere che, per quanto sopra esposto in merito ai parametri prudenziali più stringenti, e per effetto di quanto potrebbe emergere a seguito degli esiti dell'ispezione di Banca d'Italia, di cui al precedente punto 2, tali circostanze comportino effetti negativi sulla situazione patrimoniale, finanziaria ed economica della Banca. Non si può escludere che la Banca, in futuro, possa avere necessità di procedere ad ulteriori aumenti di capitale (cfr. Sezione I, Capitolo 4, paragrafi 4.1.7 "Rischi connessi all'adeguatezza patrimoniale dell'Emittente" e 4.3.1.1 “Rischio connesso alla parziale esecuzione dell'Offerta”).

5 Il prezzo delle Azioni oggetto dell’Offerta, approvato dall’Assemblea straordinaria dell’Emittente su proposta del Consiglio di Amministrazione in data 3 aprile 2016, è pari a Euro 29,00 (di cui Euro 2,58 di valore nominale ed Euro 26,42 a titolo di sovrapprezzo). Per la determinazione del prezzo si è fatto ricorso a un metodo di valutazione di tipo reddituale-finanziario che si basa sulla stima del valore attuale dei flussi di cassa futuri, potenzialmente distribuibili agli azionisti, del tasso di attualizzazione e del tasso di crescita di lungo termine. La valutazione non costituisce

3

una perizia di stima nè una fairness opinion. Il valore del sovrapprezzo stabilito annualmente dall’Assemblea potrà in futuro essere diverso e anche significativamente inferiore al prezzo di offerta delle Azioni oggetto del presente Prospetto. Il patrimonio netto per azione al 30 giugno 2016 risulta pari a Euro 27,24, inferiore al prezzo di sottoscrizione. Si evidenzia che, nel confronto con un campione di banche popolari quotate, il Price/Book Value della Banca, non quotata, esprime valori peggiori rispetto a tutte le banche quotate prese a riferimento; il Price/Earnings della Banca risulta peggiore rispetto alla maggior parte delle stesse (cfr. Sezione I, Capitolo 4, paragrafo 4.3.2.1, “Rischio relativo alle modalità di determinazione del prezzo di Offerta delle Azioni” e paragrafo 4.3.2.2, “Rischio connesso all’illiquidità delle Azioni”).

6 Le Azioni e le Obbligazioni oggetto dell’Offerta presentano i rischi tipici degli investimenti in strumenti finanziari non quotati in un mercato regolamentato, né negoziati su un sistema multilaterale di negoziazione, né oggetto di un’attività di internalizzazione sistematica. La Banca non assume alcun impegno di riacquisto delle Azioni sul mercato secondario a fronte di richieste di disinvestimento degli Azionisti. Gli investitori potrebbero trovarsi nell’impossibilità di rivendere a terzi le proprie Azioni / Obbligazioni, in quanto le richieste di vendita potrebbero non trovare contropartita, o nella difficoltà di vendere le medesime Azioni / Obbligazioni in tempi ragionevolmente brevi e/o a prezzi in linea con le proprie aspettative e trovarsi conseguentemente nella condizione di dover accettare un prezzo anche significativamente inferiore a quello di sottoscrizione. Con riferimento all’operatività relativa ai tre anni in esame e al primo semestre del 2016, il tempo medio di evasione delle richieste di vendita delle azioni, pervenute all’Emittente da parte della clientela, registra un aumento delle richieste di vendita delle azioni della Banca inevase, così come del tempo medio impiegato per la vendita delle stesse. Si riporta, di seguito, la tabella di dettaglio per anno dei tempi medi di vendita:

(cfr. Sezione I, Capitolo 4, paragrafo 4.3.2.1 "Rischio relativo alla modalità di determinazione del prezzo di Offerta delle Azioni", paragrafo 4.3.2.2, “Rischio connesso all’illiquidità delle Azioni” e paragrafo 4.3.3.13, “Rischio connesso all’illiquidità delle Obbligazioni”).

7 L'investimento nelle obbligazioni subordinate convertibili comporta il rischio di perdita, anche integrale, del capitale investito o di conversioni in azioni anche laddove, nel corso della vita dell'obbligazione, la Banca venga a trovarsi in una situazione di dissesto o rischio di dissesto, come definito dall'art. 17 comma 2 del Decreto legislativo n. 180 del 16 novembre 2015, anche indipendentemente dall'avvio di una procedura di risoluzione (tra cui il bail-in). Inoltre, nel caso di applicazione del bail-in, le obbligazioni subordinate convertibili sono ridotte o convertite in azioni prima delle obbligazioni non subordinate e prima di quelle subordinate non convertibili (cfr.

Richieste evase nel 2013 50,80

Richieste evase nel 2014 36,50

Richieste evase nel 2015 22,80

Richieste evase nel 2016 149,70

Periodi

Tempo medio di

vendita

(giorni)

4

Sezione I, Capitolo 4, paragrafo 4.3.3.3 "Rischio connesso all'utilizzo del bail-in e alla riduzione o conversione in azioni delle obbligazioni subordinate ai sensi della Direttiva europea in tema di risanamento e risoluzione degli enti creditizi"). Esse, pertanto, presentano una maggiore rischiosità rispetto alle obbligazioni non subordinate e alle obbligazioni subordinate non convertibili. Si segnala, inoltre, che, in caso di sottoposizione dell'Emittente a procedure concorsuali, c'è il rischio che la massa fallimentare soddisfi soltanto i crediti che debbono essere soddisfatti con precedenza rispetto alle obbligazioni subordinate (cfr. Sezione I, Capitolo 4, paragrafo 4.3.3.4, “Rischio connesso alla subordinazione delle Obbligazioni”). Pertanto l'investitore è esposto al rischio di perdita, anche totale, del capitale investito. Il prodotto può presentare profili di complessità e pertanto è necessario che l'investitore concluda un'operazione avente ad oggetto tale prodotto solo dopo aver pienamente compreso la natura e il grado di esposizione al rischio che le stesse comportano, sia tramite la lettura del prospetto sia avvalendosi dell'assistenza fornita dall'Intermediario, tenuto anche conto della Comunicazione Consob n. 0097996 del 22 dicembre 2014 sulla distribuzione di prodotti finanziari complessi ai clienti retail (cfr. Sezione I, Capitolo 4, paragrafo 4.3.3.16 "Rischi connessi alla complessità delle Obbligazioni oggetto dell'Offerta”). Prima di effettuare una qualsiasi operazione avente ad oggetto le Obbligazioni, l'investitore e l'Intermediario devono verificare se l'investimento è appropriato per l'investitore, con particolare riferimento a conoscenza ed esperienza nel campo degli investimenti in strumenti finanziari derivati di quest'ultimo. Inoltre, nel contesto della prestazione di un servizio di consulenza o di gestione di portafogli, l'Intermediario sarà tenuto anche a valutare se l'investimento è adeguato per l'investitore avendo riguardo (in aggiunta ad una valutazione dei profili di conoscenza ed esperienza) alla situazione finanziaria e agli obiettivi di investimento del medesimo (cfr. Sezione I, Capitolo 4, paragrafi 4.3.3.16 "Rischi connessi alla complessità delle Obbligazioni oggetto dell'Offerta”).

8 Data la natura complessa delle Obbligazioni, costituite da un’obbligazione subordinata unita a componenti derivative, è possibile che la valutazione effettuata dall’Emittente del prezzo d’offerta delle Obbligazioni stesse possa essere stimata diversamente dagli operatori di mercato. La valutazione degli elementi che compongono le obbligazioni è infatti di carattere discrezionale e tiene conto di ipotesi di comparazione con strumenti finanziari emessi da emittenti terzi che potrebbero risultare anche significativamente con correlati, il che rende la valutazione delle citate componenti non oggettiva. È altresì possibile che, qualora dovessero modificarsi le assunzioni in base alle quali il rendimento delle Obbligazioni è stato determinato, il valore effettivo delle Obbligazioni stesse potrebbe risultare inferiore (cfr. Sezione I, Capitolo 4, paragrafo 4.3.3.8, “Rischio connesso al prezzo di offerta delle Obbligazioni” e paragrafo 4.3.3.9, “Rischio relativo alla determinazione e scomposizione del prezzo di emissione delle Obbligazioni”).

9 Il semestre al 30 giugno 2016 chiude con una perdita netta pari a Euro 3,1 milioni, da ricondurre prevalentemente alle maggiori rettifiche sui crediti registrate rispetto allo stesso periodo dell'anno precedente. In particolare, rispetto al 30 giugno 2015, si è registrata una riduzione del margine di intermediazione del 9,2% (pari a circa Euro 2 milioni), legata ad un minor apporto del margine di interesse (Euro -0,6 milioni) e di minori utili da negoziazione (Euro -1 milione). Sulla base di tale risultato, il patrimonio netto per azione risulta pari a Euro 27,24. Sulla base di quanto già indicato al precedente punto 2, il risultato atteso di fine esercizio è negativo.

5

10 Le Azioni e le Obbligazioni oggetto dell’Offerta, così come l'Emittente, non hanno mai ottenuto alcun rating da parte di soggetti specializzati. Ciò costituisce un fattore di rischio in quanto non vi è disponibilità immediata di un indicatore sintetico rappresentativo della rischiosità degli strumenti finanziari e dell'Emittente (cfr. Sezione I, Capitolo 4, paragrafo 4.1.11, “Rischi relativi all’assenza di rating dell’Emittente e degli strumenti finanziari dell’Emittente”).

11 L'investimento in Azioni comporta il rischio di perdita, anche integrale, del capitale investito qualora si verificano i presupposti previsti dalla disciplina vigente per l'avvio della procedura di gestione delle crisi dell'Intermediario di cui alla Direttiva 2014/59/UE e al relativo Decreto legislativo 180/2015 (cfr. Sezione I, Capitolo 4, paragrafo 4.3.3.3 "Rischio connesso all'utilizzo del bail-in e alla riduzione o conversione in azioni delle obbligazioni subordinate ai sensi della Direttiva europea in tema di risanamento e risoluzione degli enti creditizi"). La nuova disciplina in materia di crisi degli enti creditizi non consente più il ricorso a sostegni finanziari pubblici a favore della banca in difficoltà, se non nei limiti delle condizioni previste a livello europeo dalla disciplina degli aiuti di Stato (cfr. Sezione I, Capitolo 4, paragrafi 4.2.5, “Rischio connesso all’investimento in Azioni e Obbligazioni subordinate dell’Emittente e ai meccanismi di risanamento e risoluzione delle crisi di imprese” e 4.2.6 "Rischio connesso con l'eventuale richiesta della Commissione Europea da parte dello Stato italiano dell'autorizzazione alla concessione di aiuti di Stato").

12 La Banca nel periodo di riferimento presenta un peggioramento della qualità del credito, con un incremento delle esposizioni relative al credito deteriorato, trend confermato nel primo semestre 2016. L'incidenza dei crediti deteriorati (lordi e netti) sul totale impieghi risulta peggiore al dato di sistema delle Banche Minori, a ogni data di riferimento, anche il relativo rapporto di copertura è peggiore. Analogamente, l'incidenza delle sofferenze (lorde e nette) sul totale impieghi è peggiore rispetto al dato di sistema delle Banche Minori, a ogni data di riferimento, anche il relativo rapporto di copertura è peggiore. Non si può escludere la necessità di ulteriori svalutazioni dei crediti o di ulteriori accantonamenti ai fondi rischi, ulteriori rispetto a quelli di cui al punto 2, con effetti negativi sulla situazione economica, patrimoniale e finanziaria dell’Emittente (cfr. Sezione I, Capitolo 4, paragrafo 4.1.3.2, “Rischio di credito e di deterioramento della qualità del credito dell’Emittente”).

13 L’Emittente, nello svolgimento dell’Offerta, si trova in una posizione di conflitto di interessi, essendo al contempo emittente, offerente e collocatore delle Azioni e delle Obbligazioni (cfr. Sezione I, Capitolo 4, paragrafo 4.3.2.3, “Rischi connessi a conflitti d’interesse in ordine al collocamento delle Azioni” e paragrafo 4.3.3.15, “Rischi connessi a conflitti d’interesse in ordine al collocamento delle Obbligazioni”).

14 L'Emittente non dispone di un valore di credit spread (inteso come differenza tra il rendimento di un'obbligazione plain vanilla di propria emissione e il tasso interest rate swap di durata corrispondente). Pertanto non è disponibile un indicatore di mercato espressivo del rischio emittente (cfr. Sezione I, Capitolo 4, paragrafo 4.1.12, “Rischi relativi all'assenza del credit spread dell'Emittente").

6

15 La Banca d’Italia ha nel tempo prescritto la necessità di adottare politiche di distribuzione dei dividendi che consentano il costante rispetto dei requisiti patrimoniali obbligatori. Pertanto, non è possibile escludere che, qualora si verificasse in futuro una condizione di insufficienza dei coefficienti patrimoniali dell’Emittente o per l'adozione di una politica di rafforzamento patrimoniale o per impedimenti derivanti dai limiti previsti dalla disciplina di legge, l’Emittente stessa potrebbe, pur in presenza di utili potenzialmente distribuibili, non procedere alla distribuzione di dividendi (cfr. Sezione I, Capitolo 4, paragrafo 4.1.4, “Rischio connesso alla variabilità degli utili e alla distribuzione dei dividendi”).

***

Ai sensi dell’art. 95 bis, comma 2, del d.lgs. n. 58/1998, si informano gli investitori che hanno concordato di sottoscrivere le Azioni e/o le Obbligazioni nel periodo compreso tra il 13 ottobre 2016 e la data di pubblicazione del presente Supplemento (compresa) che gli stessi avranno diritto di revocare la loro sottoscrizione entro due giorni lavorativi dalla data di pubblicazione del presente Supplemento mediante invio di raccomandata indirizzata alla Banca Popolare Sant'Angelo, Segreteria Organi Sociali, Via Albanese 94 - 90139 Palermo o comunicazione via pec all'indirizzo [email protected]. Per coloro che hanno già ricevuto i titoli e che faranno richiesta di revoca la Banca provvederà all’annullamento della sottoscrizione e alla restituzione degli importi corrisposti.

7

INDICE

Premessa e motivazione del Supplemento 9

Persone Responsabili 11

Avvertenze per l’investitore 12

Nota di Sintesi 18

Sezione B - Elemento B.7

Sezione 1 – Documento di registrazione dell’Emittente 20

Capitolo 3 'Informazioni finanziarie selezionate'

Paragrafo 3.1 Dati patrimoniali, economici e finanziari relativi agli esercizi chiusi al 31 dicembre 2015, 2014 e 2013 e ai semestri chiusi al 30 giugno 2016 e 2015

Capitolo 4 'Fattori di Rischio'

Paragrafo 4.1 Fattori di rischio relativi all'attività dell'Emittente

Sub-paragrafo 4.1.1 Rischi derivanti dagli accertamenti ispettivi avviati da Banca d’Italia e da Consob presso la Banca Popolare Sant’Angelo

Sub-paragrafo 4.1.3 Rischi propri dell'attività bancaria e finanziaria

Sub-paragrafo 4.1.3.2 Rischio di credito e di deterioramento della qualità del credito dell'Emittente

Sub-paragrafo 4.1.3.5 Rischio di credito e di deterioramento della qualità del credito dell'Emittente

Sub-paragrafo 4.1.7 Rischi connessi all'adeguatezza patrimoniale dell'Emittente

Capitolo 5 'Informazioni sull'Emittente'

Paragrafo 5.1 Storia ed evoluzione dell'Emittente

Sub-paragrafo 5.1.1 Fatti rilevanti nell'evoluzione dell'attività dell'Emittente

Capitolo 9 ' Resoconto della situazione gestionale e finanziaria'

Paragrafo 9.1 Situazione finanziaria

Capitolo 10 'Risorse finanziarie'

Paragrafo 10.3 Fabbisogno finanziario e struttura di finanziamento dell'Emittente

Sub-paragrafo 10.3.3 Indicatori di liquidità

Capitolo 12 ' Informazioni sulle tendenze previste'

Paragrafo 12.1 Tendenze più significative manifestatesi recentemente sull'andamento della produzione, delle vendite e delle scorte e nell'evoluzione dei costi e dei prezzi di vendita dalla chiusura dell'ultimo esercizio fino alla data del Prospetto

8

Paragrafo 12.2 Tendenze, incertezze, richieste, impegni o fatti noti che potrebbero ragionevolmente avere ripercussioni significative sulle prospettive dell’Emittente almeno per l’esercizio in corso

Capitolo 20 'Informazioni finanziarie riguardanti le attività e le passività, la situazione finanziaria e i profitti e le perdite dell'Emittente'

Paragrafo 20.1 Informazioni finanziarie relative agli esercizi passati

Sub-paragrafo 20.1.5 Principi contabili di riferimento e note esplicative

Sezione 2 – Nota informativa sugli strumenti finanziari 37

Capitolo 5 'Condizioni dell'Offerta'

Paragrafo 5.3 Fissazione del prezzo di emissione delle Azioni e delle Obbligazioni

Sub-paragrafo 5.3.1 Prezzo di Offerta e spese a carico del sottoscrittore

9

Premessa e motivazione del Supplemento

Il presente Supplemento è stato predisposto al fine di integrare il Prospetto Informativo depositato presso la CONSOB in data 12 Ottobre 2016 a seguito di approvazione comunicata da quest’ultima con nota del 11 Ottobre 2016, protocollo numero 0090034/16 (il “Prospetto Informativo“) per tenere conto:

a) degli esiti, comunicati il 3 novembre 2016, dell’ispezione condotta da Banca d’Italia sull’Emittente nel periodo intercorrente tra il 3 maggio 2016 e il 2 settembre 2016, con l'assegnazione di un giudizio parzialmente sfavorevole. Contestualmente la Banca d’Italia ha notificato all'Emittente l'avvio di un procedimento sanzionatorio amministrativo per presunte violazioni della normativa antiriciclaggio, di cui al d.lgs. 21 novembre 2007, n. 231;

b) dell'avvio di una verifica ispettiva da parte della Consob, tutt'ora in corso, finalizzata all’accertamento, nell’ambito dell’Offerta oggetto del Prospetto:

- dei presidi adottati dalle funzioni di controllo interno della Banca per monitorare la distribuzione alla clientela delle Azioni e delle Obbligazioni;

- delle indicazioni commerciali alla rete per la distribuzione alla clientela delle Azioni e delle Obbligazioni e delle incentivazioni eventualmente riconosciute alla stessa rete;

- dei presidi volti a gestire il conflitto di interessi insito nel collocamento delle Azioni e delle Obbligazioni;

- delle modalità di interrelazione con la clientela al dettaglio e del funzionamento dei controlli di adeguatezza e appropriatezza degli investimenti;

- della mappatura delle Azioni e delle Obbligazioni e delle modalità di profilatura dei clienti al dettaglio;

- delle eventuali operazioni di adesione all'Offerta poste in essere dalla clientela in connessione a finanziamenti erogati dalla Banca e dei presidi adottati.

Il Presente Supplemento costituisce l’occasione per fornire, tra l’altro, informazioni aggiornate in merito:

ai requisiti patrimoniali, alla qualità del credito e agli indici di liquidità dell’Emittente al 30 settembre 2016, sulla base delle segnalazioni di vigilanza trasmesse dall’Emittente a Banca d’Italia;

ai dati di sistema al 30 giugno 2016.

I termini con la lettera maiuscola non espressamente definiti nel presente Supplemento hanno il medesimo significato ad essi attribuito nel Prospetto. I rinvii alle Sezioni, ai Capitoli e ai Paragrafi si riferiscono alle Sezioni, ai Capitoli e ai Paragrafi del Prospetto.

***

Ai sensi dell’art. 95 bis, comma 2, del d.lgs. n. 58/1998, si informano gli investitori che hanno concordato di sottoscrivere le Azioni e/o le Obbligazioni nel periodo compreso tra il 13 ottobre 2016 e la data di pubblicazione del presente Supplemento (compresa) che gli stessi avranno diritto di revocare la loro sottoscrizione entro due giorni lavorativi dalla data di pubblicazione del presente Supplemento mediante invio di

10

raccomandata indirizzata alla Banca Popolare Sant'Angelo, Segreteria Organi Sociali, Via Albanese 94 - 90139 Palermo o comunicazione via pec all'indirizzo [email protected]. Per coloro che hanno già ricevuto i titoli e che faranno richiesta di revoca la Banca provvederà all’annullamento della sottoscrizione e alla restituzione degli importi corrisposti.

11

PERSONE RESPONSABILI

Indicazione delle persone responsabili

La Banca Popolare Sant’Angelo S.c.p.A., con sede legale Corso Vittorio Emanuele n. 10 – 92027 Licata (AG), legalmente rappresentata dal Presidente del Consiglio di Amministrazione, dott. Salvatore Vitale, munito dei necessari poteri, si assume la responsabilità della completezza e veridicità dei dati e delle informazioni contenute nel presente Supplemento al Prospetto Informativo.

Dichiarazione di responsabilità

La Banca Popolare Sant’Angelo S.c.p.A., come sopra rappresentata, attesta che, essendo stata adottata tutta la ragionevole diligenza a tale scopo, le informazioni contenute nel Prospetto Informativo, così come modificato dal presente Supplemento al Prospetto Informativo sono, per quanto a propria conoscenza, conformi ai fatti e non presentano omissioni tali da alterarne il senso.

12

AVVERTENZE PER L'INVESTITORE

Al fine di effettuare un corretto apprezzamento dell’investimento, i destinatari dell’Offerta sono invitati a valutare attentamente le informazioni contenute nel Prospetto nel suo complesso e gli specifici Fattori di Rischio relativi all’Emittente, al settore di attività in cui opera, nonché agli strumenti finanziari offerti, riportati nella Sezione I, Capitolo 4 “Fattori di Rischio” del Prospetto nonché nel presente Supplemento.

In particolare, si richiama l’attenzione degli investitori su quanto di seguito indicato:

1 Il Prospetto è relativo all'offerta in opzione ai Soci di azioni ordinarie della Banca Popolare Sant'Angelo Scpa e al Pubblico Indistinto delle azioni rimaste inoptate e non prelate per un controvalore massimo di Euro 15.000.000,00, e all'offerta ai Soci sottoscrittori di obbligazioni subordinate convertibili per un controvalore massimo di Euro 15.000.000,00.

2 In data 3 maggio 2016 la Banca d’Italia ha avviato presso l’Emittente un accertamento ispettivo, ad ampio spettro, conclusosi il 2 settembre scorso. In data 3 novembre 2016, Banca d’Italia ha consegnato all'Emittente il verbale di fine ispezione. L'accertamento ha fatto emergere risultanze parzialmente sfavorevoli. Gli aspetti di criticità emersi riguardano, in particolare, il funzionamento del sistema dei controlli, l'efficacia e la completezza dei presidi antiriciclaggio, con particolare riguardo alle modalità di esecuzione dell'adeguata verifica della clientela e a ritardi nella segnalazione di operazioni sospette. In tale contesto, l'Organo di Vigilanza ha riscontrato irregolarità presso la dipendenza di Roma dell’Emittente, per le quali il d.lgs. 231/07 in materia di antiriciclaggio prevede anche l'irrogazione di sanzioni amministrative. E' stato, pertanto, contestato all'Emittente l'avvio di un procedimento sanzionatorio amministrativo da parte di Banca d'Italia. In merito al rischio di credito, l'Organo di Vigilanza ha rilevato un'elevata incidenza delle partite deteriorate, a fronte delle quali la Banca ha modificato i criteri di valutazione dei crediti con il conseguente incremento delle rettifiche di valore e, quindi, delle relative coperture. Di conseguenza, per l’anno in corso, l’effetto dell’adeguamento delle rettifiche di valore comporterà un risultato atteso a fine esercizio negativo. Nel verbale ispettivo Banca d'Italia ha rappresentato che, sulle posizioni campionate in sede di accertamenti, sono emerse differenze al 30 giugno 2016 e che tali differenze sono state recepite dalla Banca (delibera del CdA del 31 agosto 2016). L’Emittente ha recepito le indicazioni fornite dall'Organo di Vigilanza, deliberando ulteriori rettifiche di valore per Euro 3,7 milioni, oltre a quelle già riportate nella semestrale al 30 giugno 2016, che sono state recepite nel risultato economico contabile al 30 settembre 2016 e che avranno impatto sulla situazione economica al 31 dicembre 2016, così come già rappresentato nel Prospetto. Non vi sono nel verbale ispettivo ulteriori richieste di rettifiche di valore dei crediti. Banca d’Italia ha, inoltre, invitato l’Emittente a tenere conto nel nuovo piano industriale di stime reddituali che incorporino il maggior costo del rischio, con possibili effetti sul più prudente apprezzamento del valore delle azioni. Inoltre, per quanto attiene il sistema dei controlli interni, Banca d’Italia ha rilevato la mancanza di una efficace revisione del complessivo assetto del sistema dei controlli e delle relative procedure. In particolare, le verifiche condotte dalla funzione di Compliance in materia di servizi di investimento non sarebbero state sufficientemente approfondite, con specifico riferimento alla inadeguatezza delle policy relative alla classificazione dei titoli propri e ai rischi di una non corretta profilatura della clientela (cfr. Sezione I,

13

Capitolo 4, paragrafo 4.1.1, “Rischi derivanti dall’accertamento ispettivo avviato da Banca d’Italia presso la Banca Popolare Sant’Angelo”).

3 La Consob ha avviato in data 18 ottobre 2016 una verifica ispettiva finalizzata all’accertamento, nell’ambito dell’Offerta oggetto del Prospetto:

- dei presidi adottati dalle funzioni di controllo interno della Banca per monitorare la distribuzione alla clientela delle Azioni e delle Obbligazioni;

- delle indicazioni commerciali alla rete per la distribuzione alla clientela delle Azioni e delle Obbligazioni e delle incentivazioni eventualmente riconosciute alla stessa rete;

- dei presidi volti a gestire il conflitto di interessi insito nel collocamento delle Azioni e delle Obbligazioni;

- delle modalità di interrelazione con la clientela al dettaglio e del funzionamento dei controlli di adeguatezza e appropriatezza degli investimenti;

- della mappatura delle Azioni e delle Obbligazioni e delle modalità di profilatura dei clienti al dettaglio;

- delle eventuali operazioni di adesione all'Offerta poste in essere dalla clientela in connessione a finanziamenti erogati dalla Banca e dei presidi adottati.

Non si può escludere che, dall’esito degli accertamenti ispettivi, tutt'ora in corso, la Consob rilevi fatti o circostanze meritevoli di approfondimento e assuma iniziative che possano avere effetto negativo sull’Offerta e sulla situazione economica, patrimoniale e finanziaria dell’Emittente (cfr. Sezione I, Capitolo 4, Paragrafo 4.1.1, “Rischi derivanti dagli accertamenti ispettivi avviati da Banca d’Italia e da Consob presso la Banca Popolare Sant’Angelo”)”.

4 L’Offerta è finalizzata al rafforzamento patrimoniale dell’Emittente ed è indirizzata a sostenere gli investimenti necessari da destinare alla innovazione e all’ottimizzazione organizzativa e produttiva, oltre che ad ulteriore presidio sul rischio di credito. L’incremento di patrimonio è destinato a fronteggiare, in prospettiva, anche gli impatti sul patrimonio dell’Emittente derivanti dai parametri prudenziali sempre più rigorosi previsti dalla normativa europea. Al termine dell’intera Operazione potrebbero risultare Azioni e/o Obbligazioni rimaste non sottoscritte e pertanto essa potrebbe chiudersi per un ammontare inferiore a quanto previsto. Nel caso in cui la parte non sottoscritta risulti particolarmente rilevante, l'Emittente non può escludere che, per quanto sopra esposto in merito ai parametri prudenziali più stringenti, e per effetto di quanto potrebbe emergere a seguito degli esiti dell'ispezione di Banca d'Italia, di cui al precedente punto 2, tali circostanze comportino effetti negativi sulla situazione patrimoniale, finanziaria ed economica della Banca. Non si può escludere che la Banca, in futuro, possa avere necessità di procedere ad ulteriori aumenti di capitale (cfr. Sezione I, Capitolo 4, paragrafi 4.1.7 "Rischi connessi all'adeguatezza patrimoniale dell'Emittente" e 4.3.1.1 “Rischio connesso alla parziale esecuzione dell'Offerta”).

5 Il prezzo delle Azioni oggetto dell’Offerta, approvato dall’Assemblea straordinaria

14

dell’Emittente su proposta del Consiglio di Amministrazione in data 3 aprile 2016, è pari a Euro 29,00 (di cui Euro 2,58 di valore nominale ed Euro 26,42 a titolo di sovrapprezzo). Per la determinazione del prezzo si è fatto ricorso a un metodo di valutazione di tipo reddituale-finanziario che si basa sulla stima del valore attuale dei flussi di cassa futuri, potenzialmente distribuibili agli azionisti, del tasso di attualizzazione e del tasso di crescita di lungo termine. La valutazione non costituisce una perizia di stima nè una fairness opinion. Il valore del sovrapprezzo stabilito annualmente dall’Assemblea potrà in futuro essere diverso e anche significativamente inferiore al prezzo di offerta delle Azioni oggetto del presente Prospetto. Il patrimonio netto per azione al 30 giugno 2016 risulta pari a Euro 27,24, inferiore al prezzo di sottoscrizione. Si evidenzia che, nel confronto con un campione di banche popolari quotate, il Price/Book Value della Banca, non quotata, esprime valori peggiori rispetto a tutte le banche quotate prese a riferimento; il Price/Earnings della Banca risulta peggiore rispetto alla maggior parte delle stesse (cfr. Sezione I, Capitolo 4, paragrafo 4.3.2.1, “Rischio relativo alle modalità di determinazione del prezzo di Offerta delle Azioni” e paragrafo 4.3.2.2, “Rischio connesso all’illiquidità delle Azioni”).

6 Le Azioni e le Obbligazioni oggetto dell’Offerta presentano i rischi tipici degli investimenti in strumenti finanziari non quotati in un mercato regolamentato, né negoziati su un sistema multilaterale di negoziazione, né oggetto di un’attività di internalizzazione sistematica. La Banca non assume alcun impegno di riacquisto delle Azioni sul mercato secondario a fronte di richieste di disinvestimento degli Azionisti. Gli investitori potrebbero trovarsi nell’impossibilità di rivendere a terzi le proprie Azioni / Obbligazioni, in quanto le richieste di vendita potrebbero non trovare contropartita, o nella difficoltà di vendere le medesime Azioni / Obbligazioni in tempi ragionevolmente brevi e/o a prezzi in linea con le proprie aspettative e trovarsi conseguentemente nella condizione di dover accettare un prezzo anche significativamente inferiore a quello di sottoscrizione. Con riferimento all’operatività relativa ai tre anni in esame e al primo semestre del 2016, il tempo medio di evasione delle richieste di vendita delle azioni, pervenute all’Emittente da parte della clientela, registra un aumento delle richieste di vendita delle azioni della Banca inevase, così come del tempo medio impiegato per la vendita delle stesse. Si riporta, di seguito, la tabella di dettaglio per anno dei tempi medi di vendita:

(cfr. Sezione I, Capitolo 4, paragrafo 4.3.2.1 "Rischio relativo alla modalità di determinazione del prezzo di Offerta delle Azioni", paragrafo 4.3.2.2, “Rischio connesso all’illiquidità delle Azioni” e paragrafo 4.3.3.13, “Rischio connesso all’illiquidità delle Obbligazioni”).

7 L'investimento nelle obbligazioni subordinate convertibili comporta il rischio di perdita,

Richieste evase nel 2013 50,80

Richieste evase nel 2014 36,50

Richieste evase nel 2015 22,80

Richieste evase nel 2016 149,70

Periodi

Tempo medio di

vendita

(giorni)

15

anche integrale, del capitale investito o di conversioni in azioni anche laddove, nel corso della vita dell'obbligazione, la Banca venga a trovarsi in una situazione di dissesto o rischio di dissesto, come definito dall'art. 17 comma 2 del Decreto legislativo n. 180 del 16 novembre 2015, anche indipendentemente dall'avvio di una procedura di risoluzione (tra cui il bail-in). Inoltre, nel caso di applicazione del bail-in, le obbligazioni subordinate convertibili sono ridotte o convertite in azioni prima delle obbligazioni non subordinate e prima di quelle subordinate non convertibili (cfr. Sezione I, Capitolo 4, paragrafo 4.3.3.3 "Rischio connesso all'utilizzo del bail-in e alla riduzione o conversione in azioni delle obbligazioni subordinate ai sensi della Direttiva europea in tema di risanamento e risoluzione degli enti creditizi"). Esse, pertanto, presentano una maggiore rischiosità rispetto alle obbligazioni non subordinate e alle obbligazioni subordinate non convertibili. Si segnala, inoltre, che, in caso di sottoposizione dell'Emittente a procedure concorsuali, c'è il rischio che la massa fallimentare soddisfi soltanto i crediti che debbono essere soddisfatti con precedenza rispetto alle obbligazioni subordinate (cfr. Sezione I, Capitolo 4, paragrafo 4.3.3.4, “Rischio connesso alla subordinazione delle Obbligazioni”). Pertanto l'investitore è esposto al rischio di perdita, anche totale, del capitale investito. Il prodotto può presentare profili di complessità e pertanto è necessario che l'investitore concluda un'operazione avente ad oggetto tale prodotto solo dopo aver pienamente compreso la natura e il grado di esposizione al rischio che le stesse comportano, sia tramite la lettura del prospetto sia avvalendosi dell'assistenza fornita dall'Intermediario, tenuto anche conto della Comunicazione Consob n. 0097996 del 22 dicembre 2014 sulla distribuzione di prodotti finanziari complessi ai clienti retail (cfr. Sezione I, Capitolo 4, paragrafo 4.3.3.16 "Rischi connessi alla complessità delle Obbligazioni oggetto dell'Offerta”). Prima di effettuare una qualsiasi operazione avente ad oggetto le Obbligazioni, l'investitore e l'Intermediario devono verificare se l'investimento è appropriato per l'investitore, con particolare riferimento a conoscenza ed esperienza nel campo degli investimenti in strumenti finanziari derivati di quest'ultimo. Inoltre, nel contesto della prestazione di un servizio di consulenza o di gestione di portafogli, l'Intermediario sarà tenuto anche a valutare se l'investimento è adeguato per l'investitore avendo riguardo (in aggiunta ad una valutazione dei profili di conoscenza ed esperienza) alla situazione finanziaria e agli obiettivi di investimento del medesimo (cfr. Sezione I, Capitolo 4, paragrafi 4.3.3.16 "Rischi connessi alla complessità delle Obbligazioni oggetto dell'Offerta”).

8 Data la natura complessa delle Obbligazioni, costituite da un’obbligazione subordinata unita a componenti derivative, è possibile che la valutazione effettuata dall’Emittente del prezzo d’offerta delle Obbligazioni stesse possa essere stimata diversamente dagli operatori di mercato. La valutazione degli elementi che compongono le obbligazioni è infatti di carattere discrezionale e tiene conto di ipotesi di comparazione con strumenti finanziari emessi da emittenti terzi che potrebbero risultare anche significativamente con correlati, il che rende la valutazione delle citate componenti non oggettiva. È altresì possibile che, qualora dovessero modificarsi le assunzioni in base alle quali il rendimento delle Obbligazioni è stato determinato, il valore effettivo delle Obbligazioni stesse potrebbe risultare inferiore (cfr. Sezione I, Capitolo 4, paragrafo 4.3.3.8, “Rischio connesso al prezzo di offerta delle Obbligazioni” e paragrafo 4.3.3.9, “Rischio relativo alla determinazione e scomposizione del prezzo di emissione delle Obbligazioni”).

9 Il semestre al 30 giugno 2016 chiude con una perdita netta pari a Euro 3,1 milioni, da

16

ricondurre prevalentemente alle maggiori rettifiche sui crediti registrate rispetto allo stesso periodo dell'anno precedente. In particolare, rispetto al 30 giugno 2015, si è registrata una riduzione del margine di intermediazione del 9,2% (pari a circa Euro 2 milioni), legata ad un minor apporto del margine di interesse (Euro -0,6 milioni) e di minori utili da negoziazione (Euro -1 milione). Sulla base di tale risultato, il patrimonio netto per azione risulta pari a Euro 27,24. Sulla base di quanto già indicato al precedente punto 2, il risultato atteso di fine esercizio è negativo.

10 Le Azioni e le Obbligazioni oggetto dell’Offerta, così come l'Emittente, non hanno mai ottenuto alcun rating da parte di soggetti specializzati. Ciò costituisce un fattore di rischio in quanto non vi è disponibilità immediata di un indicatore sintetico rappresentativo della rischiosità degli strumenti finanziari e dell'Emittente (cfr. Sezione I, Capitolo 4, paragrafo 4.1.11, “Rischi relativi all’assenza di rating dell’Emittente e degli strumenti finanziari dell’Emittente”).

11 L'investimento in Azioni comporta il rischio di perdita, anche integrale, del capitale investito qualora si verificano i presupposti previsti dalla disciplina vigente per l'avvio della procedura di gestione delle crisi dell'Intermediario di cui alla Direttiva 2014/59/UE e al relativo Decreto legislativo 180/2015 (cfr. Sezione I, Capitolo 4, paragrafo 4.3.3.3 "Rischio connesso all'utilizzo del bail-in e alla riduzione o conversione in azioni delle obbligazioni subordinate ai sensi della Direttiva europea in tema di risanamento e risoluzione degli enti creditizi"). La nuova disciplina in materia di crisi degli enti creditizi non consente più il ricorso a sostegni finanziari pubblici a favore della banca in difficoltà, se non nei limiti delle condizioni previste a livello europeo dalla disciplina degli aiuti di Stato (cfr. Sezione I, Capitolo 4, paragrafi 4.2.5, “Rischio connesso all’investimento in Azioni e Obbligazioni subordinate dell’Emittente e ai meccanismi di risanamento e risoluzione delle crisi di imprese” e 4.2.6 "Rischio connesso con l'eventuale richiesta della Commissione Europea da parte dello Stato italiano dell'autorizzazione alla concessione di aiuti di Stato").

12 La Banca nel periodo di riferimento presenta un peggioramento della qualità del credito, con un incremento delle esposizioni relative al credito deteriorato, trend confermato nel primo semestre 2016. L'incidenza dei crediti deteriorati (lordi e netti) sul totale impieghi risulta peggiore al dato di sistema delle Banche Minori, a ogni data di riferimento, anche il relativo rapporto di copertura è peggiore. Analogamente, l'incidenza delle sofferenze (lorde e nette) sul totale impieghi è peggiore rispetto al dato di sistema delle Banche Minori, a ogni data di riferimento, anche il relativo rapporto di copertura è peggiore. Non si può escludere la necessità di ulteriori svalutazioni dei crediti o di ulteriori accantonamenti ai fondi rischi, ulteriori rispetto a quelli di cui al punto 2, con effetti negativi sulla situazione economica, patrimoniale e finanziaria dell’Emittente (cfr. Sezione I, Capitolo 4, paragrafo 4.1.3.2, “Rischio di credito e di deterioramento della qualità del credito dell’Emittente”).

13 L’Emittente, nello svolgimento dell’Offerta, si trova in una posizione di conflitto di interessi, essendo al contempo emittente, offerente e collocatore delle Azioni e delle Obbligazioni (cfr. Sezione I, Capitolo 4, paragrafo 4.3.2.3, “Rischi connessi a conflitti d’interesse in ordine al collocamento delle Azioni” e paragrafo 4.3.3.15, “Rischi connessi a conflitti d’interesse in ordine al collocamento delle Obbligazioni”).

17

14 L'Emittente non dispone di un valore di credit spread (inteso come differenza tra il rendimento di un'obbligazione plain vanilla di propria emissione e il tasso interest rate swap di durata corrispondente). Pertanto non è disponibile un indicatore di mercato espressivo del rischio emittente (cfr. Sezione I, Capitolo 4, paragrafo 4.1.12, “Rischi relativi all'assenza del credit spread dell'Emittente").

15 La Banca d’Italia ha nel tempo prescritto la necessità di adottare politiche di distribuzione dei dividendi che consentano il costante rispetto dei requisiti patrimoniali obbligatori. Pertanto, non è possibile escludere che, qualora si verificasse in futuro una condizione di insufficienza dei coefficienti patrimoniali dell’Emittente o per l'adozione di una politica di rafforzamento patrimoniale o per impedimenti derivanti dai limiti previsti dalla disciplina di legge, l’Emittente stessa potrebbe, pur in presenza di utili potenzialmente distribuibili, non procedere alla distribuzione di dividendi (cfr. Sezione I, Capitolo 4, paragrafo 4.1.4, “Rischio connesso alla variabilità degli utili e alla distribuzione dei dividendi”).

***

Ai sensi dell’art. 95 bis, comma 2, del d.lgs. n. 58/1998, si informano gli investitori che hanno concordato di sottoscrivere le Azioni e/o le Obbligazioni nel periodo compreso tra il 13 ottobre 2016 e la data di pubblicazione del presente Supplemento (compresa) che gli stessi avranno diritto di revocare la loro sottoscrizione entro due giorni lavorativi dalla data di pubblicazione del presente Supplemento mediante invio di raccomandata indirizzata alla Banca Popolare Sant'Angelo, Segreteria Organi Sociali, Via Albanese 94 - 90139 Palermo o comunicazione via pec all'indirizzo [email protected]. Per coloro che hanno già ricevuto i titoli e che faranno richiesta di revoca la Banca provvederà all’annullamento della sottoscrizione e alla restituzione degli importi corrisposti.

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

18

NOTA DI SINTESI

La Sezione B - Elemento B.7 è modificato come segue:

- la tabella di seguito riportata integra la corrispondente tabella esposta a pagina 30 del Prospetto Informativo:

Si specifica che i dati esposti fanno riferimento alla situazione contabile al 30 settembre 2016 e non sono stati assoggettati a revisione.

I Fondi Propri al 30 settembre 2016 sono invariati rispetto al 30 giugno 2016 in quanto, sulla base della normativa di vigilanza, l'Emittente determina i Fondi Propri al 30 giugno e al 31 dicembre.

L'aggiornamento al 30 settembre 2016 rileva coefficienti di solvibilità sempre superiori ai minimi regolamentari previsti.

Si specifica che, al momento, l'Emittente non ha ricevuto alcuna comunicazione da parte di Banca d'Italia in merito agli esiti dello SREP per l'assegnazione dei requisiti minimi regolamentari.

- l'ultimo capoverso 'Dati relativi alla qualità del credito' di pagina 31 del Prospetto Informativo viene integrato e sostituito come segue:

Fondi propri 30/06/2016

Capitale primario di classe 1 (CET 1) 100.302

Capitale di classe 1 (T1) 100.302

Capitale di classe 2 (T2) 8.005

Totale Fondi propri 108.307

Fondi propri e coefficienti

patrimoniali

Requisito

minimo

regolamentare

Capital

conservation

buffer (CCB)

Requisito

minimo

regolamentare

comprensivo del

CCB

Requisito

minimo ad esito

SREP

Requisito

complessivo

minimo

30/09/2016 30/06/2016

Totale Fondi Propri (€/000) 108.307 108.307

Attività di Rischio ponderate 653.613 677.336

CET 1 4,50% 2,50% 7,00% 0,00% 7,00% 15,35% 14,81%

Tier 1 6,00% 2,50% 8,50% 0,00% 8,50% 15,35% 14,81%

Total Capital Ratio (TCR) 8,00% 2,50% 10,50% 0,80% 11,30% 16,57% 15,99%

Crediti vs clientela

Esposizione lorda (€/000)

Sofferenze lorde 159.979 20,48% 150.756 19,57%

Inadempienze probabili lorde 56.149 7,19% 58.583 7,60%

Esposizioni scadute deteriorate lorde 12.438 1,59% 16.386 2,13%

Crediti in bonis lordi 552.449 70,73% 544.731 70,70%

Crediti lordi 781.015 100,0% 770.455 100,0%

30/06/2016

(saldi contabili) (saldi di bilancio)

30/09/2016

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

19

In data 3 novembre 2016, Banca d’Italia ha consegnato all'Emittente il verbale di fine ispezione. L'accertamento ha fatto emergere risultanze parzialmente sfavorevoli. In merito al rischio di credito, l'Organo di Vigilanza ha evidenziato la necessità di maggiori coperture sui crediti anomali, confermando le ulteriori rettifiche già deliberate dal Consiglio di Amministrazione in data 31 agosto 2016, così come già riportato nel Prospetto.

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

20

SEZIONE 1 - DOCUMENTO DI REGISTRAZIONE DELL'EMITTENTE

Capitolo 3 'Informazioni finanziarie selezionate'

3.1 Dati patrimoniali, economici e finanziari relativi agli esercizi chiusi al 31 dicembre 2015, 2014 e 2013 e ai semestri chiusi al 30 giugno 2016 e 2015

La tabella di seguito riportata integra la corrispondente tabella esposta a pagina 51 del Prospetto Informativo:

Si specifica che i dati esposti fanno riferimento alla situazione contabile al 30 settembre 2016 e non sono stati assoggettati a revisione.

I Fondi Propri al 30 settembre 2016 sono invariati rispetto al 30 giugno 2016 in quanto, sulla base della normativa di vigilanza, l'Emittente determina i Fondi Propri al 30 giugno e al 31 dicembre.

L'aggiornamento al 30 settembre 2016 rileva coefficienti di solvibilità sempre superiori ai minimi regolamentari previsti.

Si specifica che, al momento, l'Emittente non ha ricevuto alcuna comunicazione da parte di Banca d'Italia in merito agli esiti dello SREP per l'assegnazione dei requisiti minimi regolamentari.

La tabella di seguito riportata integra la corrispondente tabella esposta a pagina 52 del Prospetto Informativo:

Fondi propri 30/06/2016

Capitale primario di classe 1 (CET 1) 100.302

Capitale di classe 1 (T1) 100.302

Capitale di classe 2 (T2) 8.005

Totale Fondi propri 108.307

Fondi propri e coefficienti

patrimoniali

Requisito

minimo

regolamentare

Capital

conservation

buffer (CCB)

Requisito

minimo

regolamentare

comprensivo del

CCB

Requisito

minimo ad esito

SREP

Requisito

complessivo

minimo

30/09/2016 30/06/2016

Totale Fondi Propri (€/000) 108.307 108.307

Attività di Rischio ponderate 653.613 677.336

CET 1 4,50% 2,50% 7,00% 0,00% 7,00% 15,35% 14,81%

Tier 1 6,00% 2,50% 8,50% 0,00% 8,50% 15,35% 14,81%

Total Capital Ratio (TCR) 8,00% 2,50% 10,50% 0,80% 11,30% 16,57% 15,99%

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

21

I saldi riportati al 30 settembre 2016 fanno riferimento alla situazione contabile e non sono stati assoggettati a revisione. I saldi al 30 giugno 2016, invece, sono valori di bilancio.

Le rettifiche di valore al 30 settembre 2016 sui crediti in bonis sono invariati rispetto al 30 giugno 2016 in quanto le relative svalutazioni vengono determinate esclusivamente sui dati di bilancio.

L'incidenza delle rettifiche relative ai crediti ipotecari sul totale delle rettifiche su crediti è pari a circa il 40%.

Si evidenzia che l'incremento delle rettifiche di valore tra il 30 giugno e il 30 settembre è riconducibile prevalentemente agli ulteriori accantonamenti su crediti deteriorati deliberati dal Consiglio di Amministrazione in data 31 agosto 2016, in seguito alle indicazioni ricevute in sede ispettiva, così come già riportato nel Prospetto.

La tabella di seguito riportata sostituisce la corrispondente tabella esposta a pagina 54 del Prospetto Informativo:

30/09/2016

Categorie in €/000

(saldi contabili)

Crediti

lordi

Rettifiche di

valore

Crediti

netti

Incidenza

crediti lordi

% di

copertura

Incidenza

crediti netti

Crediti deteriorati 228.566 85.257 143.309 29,27% 37,30% 20,78%

Sofferenze 159.979 71.955 88.024 20,48% 44,98% 12,76%

Inadempienze probabili 56.149 12.429 43.720 7,19% 22,14% 6,34%

Scadute deteriorate 12.438 873 11.564 1,59% 7,02% 1,68%

Crediti in bonis 552.449 5.975 546.475 70,73% 1,08% 79,22%

Totale 781.015 91.232 689.783

30/06/2016

Categorie in €/000

(saldi di bilancio)

Crediti

lordi

Rettifiche di

valore

Crediti

netti

Incidenza

crediti lordi

% di

copertura

Incidenza

crediti netti

Crediti deteriorati 225.724 79.596 146.128 29,30% 35,26% 21,34%

Sofferenze 150.756 66.452 84.303 19,57% 44,08% 12,31%

Inadempienze probabili 58.583 11.892 46.691 7,60% 20,30% 6,82%

Scadute deteriorate 16.386 1.252 15.134 2,13% 7,64% 2,21%

Crediti in bonis 544.731 5.975 538.756 70,70% 1,10% 78,66%

Totale 770.455 85.570 684.884

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

22

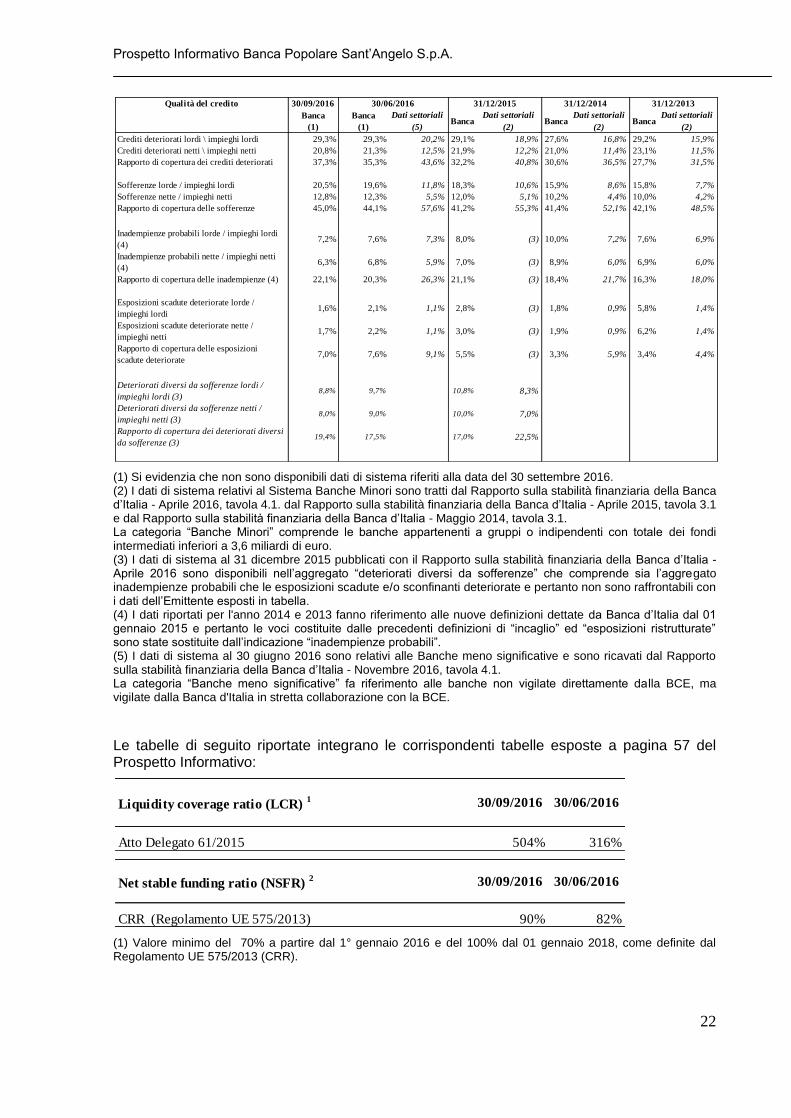

(1) Si evidenzia che non sono disponibili dati di sistema riferiti alla data del 30 settembre 2016. (2) I dati di sistema relativi al Sistema Banche Minori sono tratti dal Rapporto sulla stabilità finanziaria della Banca d’Italia - Aprile 2016, tavola 4.1. dal Rapporto sulla stabilità finanziaria della Banca d’Italia - Aprile 2015, tavola 3.1 e dal Rapporto sulla stabilità finanziaria della Banca d’Italia - Maggio 2014, tavola 3.1. La categoria “Banche Minori” comprende le banche appartenenti a gruppi o indipendenti con totale dei fondi intermediati inferiori a 3,6 miliardi di euro. (3) I dati di sistema al 31 dicembre 2015 pubblicati con il Rapporto sulla stabilità finanziaria della Banca d’Italia - Aprile 2016 sono disponibili nell’aggregato “deteriorati diversi da sofferenze” che comprende sia l’aggregato inadempienze probabili che le esposizioni scadute e/o sconfinanti deteriorate e pertanto non sono raffrontabili con i dati dell’Emittente esposti in tabella. (4) I dati riportati per l'anno 2014 e 2013 fanno riferimento alle nuove definizioni dettate da Banca d’Italia dal 01 gennaio 2015 e pertanto le voci costituite dalle precedenti definizioni di “incaglio” ed “esposizioni ristrutturate” sono state sostituite dall’indicazione “inadempienze probabili”. (5) I dati di sistema al 30 giugno 2016 sono relativi alle Banche meno significative e sono ricavati dal Rapporto sulla stabilità finanziaria della Banca d’Italia - Novembre 2016, tavola 4.1. La categoria “Banche meno significative” fa riferimento alle banche non vigilate direttamente dalla BCE, ma vigilate dalla Banca d'Italia in stretta collaborazione con la BCE.

Le tabelle di seguito riportate integrano le corrispondenti tabelle esposte a pagina 57 del Prospetto Informativo:

(1) Valore minimo del 70% a partire dal 1° gennaio 2016 e del 100% dal 01 gennaio 2018, come definite dal Regolamento UE 575/2013 (CRR).

Qualità del credito 30/09/2016

Banca

(1)

Banca

(1)

Dati settoriali

(5)Banca

Dati settoriali

(2)Banca

Dati settoriali

(2)Banca

Dati settoriali

(2)

Crediti deteriorati lordi \ impieghi lordi 29,3% 29,3% 20,2% 29,1% 18,9% 27,6% 16,8% 29,2% 15,9%

Crediti deteriorati netti \ impieghi netti 20,8% 21,3% 12,5% 21,9% 12,2% 21,0% 11,4% 23,1% 11,5%

Rapporto di copertura dei crediti deteriorati 37,3% 35,3% 43,6% 32,2% 40,8% 30,6% 36,5% 27,7% 31,5%

Sofferenze lorde / impieghi lordi 20,5% 19,6% 11,8% 18,3% 10,6% 15,9% 8,6% 15,8% 7,7%

Sofferenze nette / impieghi netti 12,8% 12,3% 5,5% 12,0% 5,1% 10,2% 4,4% 10,0% 4,2%

Rapporto di copertura delle sofferenze 45,0% 44,1% 57,6% 41,2% 55,3% 41,4% 52,1% 42,1% 48,5%

Inadempienze probabili lorde / impieghi lordi

(4)7,2% 7,6% 7,3% 8,0% (3) 10,0% 7,2% 7,6% 6,9%

Inadempienze probabili nette / impieghi netti

(4)6,3% 6,8% 5,9% 7,0% (3) 8,9% 6,0% 6,9% 6,0%

Rapporto di copertura delle inadempienze (4) 22,1% 20,3% 26,3% 21,1% (3) 18,4% 21,7% 16,3% 18,0%

Esposizioni scadute deteriorate lorde /

impieghi lordi1,6% 2,1% 1,1% 2,8% (3) 1,8% 0,9% 5,8% 1,4%

Esposizioni scadute deteriorate nette /

impieghi netti1,7% 2,2% 1,1% 3,0% (3) 1,9% 0,9% 6,2% 1,4%

Rapporto di copertura delle esposizioni

scadute deteriorate7,0% 7,6% 9,1% 5,5% (3) 3,3% 5,9% 3,4% 4,4%

Deteriorati diversi da sofferenze lordi /

impieghi lordi (3)8,8% 9,7% 10,8% 8,3%

Deteriorati diversi da sofferenze netti /

impieghi netti (3)8,0% 9,0% 10,0% 7,0%

Rapporto di copertura dei deteriorati diversi

da sofferenze (3)19,4% 17,5% 17,0% 22,5%

30/06/2016 31/12/2015 31/12/2014 31/12/2013

Atto Delegato 61/2015 504% 316%

Liquidity coverage ratio (LCR) 1 30/06/201630/09/2016

CRR (Regolamento UE 575/2013) 90% 82%

Net stable funding ratio (NSFR) 2 30/06/201630/09/2016

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

23

(2) Alla data del Prospetto non è stata ancora definita una soglia minima regolamentare, nell’ambito del Comitato di Basilea è stata proposta una soglia minima del 100%.

La tabella di seguito riportata integra la corrispondente tabella esposta a pagina 59 del Prospetto Informativo:

Capitolo 4 'Fattori di Rischio'

4.1 Fattori di rischio relativi all'attività dell'Emittente

Il sub-paragrafo 4.1.1 'Rischi derivanti dall'accertamento ispettivo avviato da Banca d'Italia presso la Banca Popolare Sant'Angelo' è integralmente sostituito dal seguente:

4.1.1 Rischi derivanti dagli accertamenti ispettivi avviati da Banca d’Italia e da Consob presso la Banca Popolare Sant’Angelo

In data 3 maggio 2016 la Banca d’Italia ha avviato presso la Banca Popolare Sant’Angelo un accertamento ispettivo, ad ampio spettro, conclusosi il 2 settembre scorso. In data 3 novembre 2016, Banca d’Italia ha comunicato gli esiti della verifica ispettiva. L'accertamento ha fatto emergere risultanze parzialmente sfavorevoli. L’Autorità di Vigilanza ha rilevato alcuni aspetti di criticità, richiedendo l’adozione di interventi correttivi:

a) In materia di Profili gestionali – Strategia, governo e controlli, Banca d’Italia ha rilevato un'elevata incidenza delle partite deteriorate (pari al 30,2%), a fronte della quale la Banca ha modificato i criteri di valutazione dei crediti con il conseguente incremento delle rettifiche di valore e, quindi, delle relative coperture. Per l’anno in corso, l’effetto dell’adeguamento delle rettifiche di valore comporterà un risultato atteso a fine esercizio negativo.

Nel verbale ispettivo Banca d'Italia ha rappresentato che, sulle posizioni campionate in sede di accertamenti, sono emerse differenze al 30 giugno 2016 e che tali differenze sono state recepite dalla Banca (delibera del CdA del 31 agosto 2016). L’Emittente ha recepito le indicazioni fornite dall'Organo di Vigilanza, deliberando ulteriori rettifiche di valore per Euro 3,7 milioni, oltre a quelle già riportate nella semestrale al 30 giugno 2016, che sono state recepite nel risultato economico contabile al 30 settembre 2016 e che avranno impatto sulla situazione economica al 31 dicembre 2016, così come già rappresentato nel Prospetto. Non vi sono nel verbale ispettivo ulteriori richieste di rettifiche di valore dei crediti.

Banca d’Italia ha, inoltre, invitato l’Emittente a tenere conto nel nuovo piano industriale di stime reddituali che incorporino il maggior costo del rischio, con possibili effetti sul più prudente apprezzamento del valore delle azioni.

Banca d’Italia ha, inoltre, invitato l’Emittente a tenere conto nel nuovo piano industriale di stime reddituali che incorporino il maggior costo del rischio, con possibili effetti sul più prudente apprezzamento del valore delle azioni.

Leverage ratio 3,00% 9,16% 9,37%

30/06/2016Soglia

regolamentare30/09/2016

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

24

Inoltre, per quanto attiene il sistema dei controlli interni, Banca d’Italia ha rilevato la mancanza di una efficace revisione del complessivo assetto del sistema dei controlli e delle relative procedure. Nel dettaglio:

- le verifiche condotte dalla funzione di Compliance in materia di servizi di investimento non sarebbero state sufficientemente approfondite, con specifico riferimento alla inadeguatezza delle policy relative alla classificazione dei titoli propri e ai rischi di una non corretta profilatura della clientela;

- la funzione di Risk Management sarebbe stata poco incisiva nella verifica della congruità degli accantonamenti;

- le verifiche della funzione di Audit sarebbero state poco approfondite, inidonee alla rimozione delle anomalie e non orientate dai fattori di rischio. Solo recentemente, ad avviso dell’Organo di Vigilanza, la funzione avrebbe rivisto le metodologie di analisi, ora focalizzate sui processi, grazie al completamento delle attività di mappatura;

- l’attività del Collegio Sindacale sarebbe stata, ad avviso dell'Organo di Vigilanza, poco incisiva, non cogliendo le debolezze metodologiche degli esiti ispettivi della funzione di Audit.

b) In tema di Profili gestionali – Rischio di credito, Banca d’Italia, pur prendendo atto della consolidata politica aziendale di sistematica acquisizione di collateral a copertura dei prestiti, ha lamentato l’inadeguato presidio delle attività di impairment.

Banca d’Italia ha lamentato inoltre l’assenza di una raccolta organica di dati ai fini delle rettifiche collettive e lacune nella fase del contenzioso, connotata dalla ridotta sorveglianza sulle attività delegate ai legali esterni: il che avrebbe condizionato negativamente l’attività recuperatoria.

L’Organo di Vigilanza ha dato pure atto di alcune azioni portate avanti dall’Emittente sul tema dei crediti, come:

- interventi di recupero precoce con performance migliori (già cresciute del 60% nei primi cinque mesi del 2016 rispetto all’intero 2015);

- riconfigurazione della collocazione organizzativa della funzione legale;

- avvio della razionalizzazione degli archivi informatici delle garanzie con la collaborazione di una società specializzata, anche al fine di valutare possibili cessioni di crediti deteriorati;

- avvio dell’aggiornamento dei valori peritali e definizione di haircut più conservativi per la valutazione delle garanzie;

c) Infine, in materia di Profili di conformità - Antiriciclaggio, l’Autorità di Vigilanza ha evidenziato carenze nel presidio del rischio di riciclaggio, in merito alle modalità di esecuzione dell'adeguata verifica della clientela da parte della rete e delle filiali e a ritardi nella segnalazione di operazioni sospette.

Banca d’Italia ha in particolare rilevato gravi irregolarità presso la dipendenza di Roma dell’Emittente, presso la quale sarebbero stati aperti numerosi rapporti in assenza di adeguata verifica o con erronea individuazione del titolare effettivo.

I controlli sul comparto Antiriciclaggio, ad avviso dell’Organo di Vigilanza, si sono rivelati inefficaci, anche per effetto dell'incompletezza dell'accordo di servizio tra le funzioni Audit e Compliance per l'esecuzione di verifiche di conformità presso la rete, non integrato da regole di raccordo tra quest'ultima funzione e la funzione Antiriciclaggio.

Le criticità in materia antiriciclaggio sopra descritte rappresenterebbero, ad avviso di Banca d’Italia, violazioni della normativa di cui al d.lgs. 21 novembre 2007, n. 231; per questo

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

25

motivo, l’Organo di Vigilanza ha notificato l'avvio di un procedimento sanzionatorio amministrativo.

La Banca d’Italia ha comunque dato atto di alcuni interventi correttivi già disposti dall’Emittente, quali:

- l’avvio di un sistema di controlli di primo livello più strutturato, propedeutico all’attivazione di quelli a distanza, che include strumenti per la verifica della presenza di indicatori di anomalia nella gestione dei rapporti;

- correzione dei processi di gestione delle richieste di informazioni dell’Autorità Giudiziaria e di esecuzione delle adeguate verifiche rafforzate.

L'Emittente, al momento, sta definendo le azioni da attivare per i rilievi e le valutazioni formulate dall'Organo di Vigilanza ed i relativi tempi di attuazione. A tal proposito, si specifica che Banca d'Italia non ha stabilito alcuna tempistica di realizzazione per la risoluzione dei rilievi evidenziati. Si specifica che la Banca ha richiesto una proroga dei termini di risposta, che, se accordata, prolungherà la scadenza di ulteriori 30 giorni.

In merito al procedimento sanzionatorio amministrativo, formalizzata la risposta, il procedimento si concluderà entro 240 giorni dalla scadenza del termine per la presentazione delle controdeduzioni, fatte salve le ipotesi di sospensione e interruzione dei termini previste dal vigente ordinamento nonché le eventuali proroghe concesse per la presentazione delle controdeduzioni.

Il Consiglio di Amministrazione e il Collegio Sindacale si riservano di effettuare le opportune valutazioni in merito e di assumere le relative deliberazioni nei termini concessi dall'Organo di Vigilanza.

In data 18 ottobre 2016 la Consob ha avviato una verifica ispettiva finalizzata all’accertamento, nell’ambito dell’Offerta oggetto del Prospetto, dei presidi, dei controlli e delle procedure adottate dall’Emittente nella distribuzione delle Azioni e delle Obbligazioni. Non si può escludere che, dall’esito degli accertamenti ispettivi, la Consob rilevi fatti o circostanze meritevoli di approfondimento e assuma iniziative che possano avere effetto negativo sulle prospettive dell’Offerta e sulla situazione economica, patrimoniale e finanziaria dell’Emittente. L'ispezione è tutt'ora in corso.

Ai sensi di quanto previsto dall’articolo 94 e 95-bis del Testo Unico della Finanza, qualsiasi fatto nuovo significativo, errore materiale o imprecisione relativi alle informazioni contenute nel prospetto che sia atto ad influire sulla valutazione dei prodotti finanziari e che sopravvenga o sia rilevato tra il momento in cui è approvato il supplemento al prospetto e quello in cui è definitivamente chiusa l’offerta al pubblico, deve essere menzionato in un ulteriore supplemento del prospetto.

Per maggiori informazioni si rinvia alla Seziona 1, Capitolo 12, paragrafo 12.2, del presente Supplemento e del Prospetto Informativo.

4.1.3 Rischi propri dell'attività bancaria e finanziaria

4.1.3.2 Rischio di credito e di deterioramento della qualità del credito dell'Emittente

Le tabelle di seguito riportata integrano le corrispondenti tabelle esposte alle pagine 67 e 68 del Prospetto Informativo:

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

26

(1) Si evidenzia che non sono disponibili dati di sistema riferiti alla data del 30 settembre e del 30 giugno 2016. (2) I dati di sistema al 31 dicembre 2015 pubblicati con il Rapporto sulla stabilità finanziaria della Banca d’Italia - Aprile 2016 sono disponibili nell’aggregato “deteriorati diversi da sofferenze” che comprende sia l’aggregato inadempienze probabili che le esposizioni scadute e/o sconfinanti deteriorate e pertanto non sono raffrontabili con i dati dell’Emittente esposti in tabella.

I saldi riportati al 30 settembre 2016 fanno riferimento alla situazione contabile e non sono stati assoggettati a revisione. I saldi al 30 giugno 2016, invece, sono valori di bilancio.

Le rettifiche di valore al 30 settembre 2016 sui crediti in bonis sono invariati rispetto al 30 giugno 2016 in quanto le relative svalutazioni vengono determinate esclusivamente sui dati di bilancio.

L'incidenza delle rettifiche relative ai crediti ipotecari sul totale delle rettifiche su crediti è pari a circa il 40%.

Si evidenzia che l'incremento delle rettifiche di valore tra il 30 giugno e il 30 settembre è riconducibile prevalentemente agli ulteriori accantonamenti su crediti deteriorati deliberati dal Consiglio di Amministrazione in data 31 agosto 2016, in seguito alle indicazioni ricevute in sede ispettiva, così come già riportato nel Prospetto.

Crediti vs clientela 30/09/2016 30/06/2016

Esposizione lorda BPSA (1) BPSA (1) BPSA Sistema BPSA Sistema BPSA Sistema

Sofferenze lorde 20,5% 19,6% 18,3% 10,6% 15,9% 8,6% 15,8% 7,7%

Inadempienze probabili lorde 7,2% 7,6% 8,0% 10,0% 7,2% 7,6% 6,9%

Esposizioni scadute deteriorate lorde 1,6% 2,1% 2,8% 1,8% 0,9% 5,8% 1,4%

Deteriorati diversi da sofferenze lordi (2) 10,8% 8,3%

Crediti in bonis lordi 70,7% 70,7% 70,9% 81,1% 72,4% 83,2% 70,8% 84,1%

Crediti lordi 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

31/12/2015 31/12/2014 31/12/2013

30/09/2016

Categorie in €/000

(saldi contabili)

Crediti

lordi

Rettifiche di

valore

Crediti

netti

Incidenza

crediti lordi

% di

copertura

Incidenza

crediti netti

Crediti deteriorati 228.566 85.257 143.309 29,27% 37,30% 20,78%

Sofferenze 159.979 71.955 88.024 20,48% 44,98% 12,76%

Inadempienze probabili 56.149 12.429 43.720 7,19% 22,14% 6,34%

Scadute deteriorate 12.438 873 11.564 1,59% 7,02% 1,68%

Crediti in bonis 552.449 5.975 546.475 70,73% 1,08% 79,22%

Totale 781.015 91.232 689.783

30/06/2016

Categorie in €/000

(saldi di bilancio)

Crediti

lordi

Rettifiche di

valore

Crediti

netti

Incidenza

crediti lordi

% di

copertura

Incidenza

crediti netti

Crediti deteriorati 225.724 79.596 146.128 29,30% 35,26% 21,34%

Sofferenze 150.756 66.452 84.303 19,57% 44,08% 12,31%

Inadempienze probabili 58.583 11.892 46.691 7,60% 20,30% 6,82%

Scadute deteriorate 16.386 1.252 15.134 2,13% 7,64% 2,21%

Crediti in bonis 544.731 5.975 538.756 70,70% 1,10% 78,66%

Totale 770.455 85.570 684.884

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

27

(1) Si evidenzia che non sono disponibili dati di sistema riferiti alla data del 30 settembre 2016. (2) I dati di sistema relativi al Sistema Banche Minori sono tratti dal Rapporto sulla stabilità finanziaria della Banca d’Italia - Aprile 2016, tavola 4.1. dal Rapporto sulla stabilità finanziaria della Banca d’Italia - Aprile 2015, tavola 3.1 e dal Rapporto sulla stabilità finanziaria della Banca d’Italia - Maggio 2014, tavola 3.1. La categoria “Banche Minori” comprende le banche appartenenti a gruppi o indipendenti con totale dei fondi intermediati inferiori a 3,6 miliardi di euro. (3) I dati di sistema al 31 dicembre 2015 pubblicati con il Rapporto sulla stabilità finanziaria della Banca d’Italia - Aprile 2016 sono disponibili nell’aggregato “deteriorati diversi da sofferenze” che comprende sia l’aggregato inadempienze probabili che le esposizioni scadute e/o sconfinanti deteriorate e pertanto non sono raffrontabili con i dati dell’Emittente esposti in tabella. (4) I dati riportati per l'anno 2014 e 2013 fanno riferimento alle nuove definizioni dettate da Banca d’Italia dal 01 gennaio 2015 e pertanto le voci costituite dalle precedenti definizioni di “incaglio” ed “esposizioni ristrutturate” sono state sostituite dall’indicazione “inadempienze probabili”. (5) I dati di sistema al 30 giugno 2016 sono relativi alle Banche meno significative e sono ricavati dal Rapporto sulla stabilità finanziaria della Banca d’Italia - Novembre 2016, tavola 4.1. La categoria “Banche meno significative” fa riferimento alle banche non vigilate direttamente dalla BCE, ma vigilate dalla Banca d'Italia in stretta collaborazione con la BCE.

Per maggiori informazioni si rinvia alla Sezione 1, Capitolo 9, paragrafo 9.1, del presente Supplemento e del Prospetto Informativo.

4.1.3.5 Rischio di credito e di deterioramento della qualità del credito dell'Emittente

Le tabelle di seguito riportate integrano le corrispondenti tabelle esposte a pagina 74 del Prospetto Informativo:

Qualità del credito 30/09/2016

Banca

(1)

Banca

(1)

Dati settoriali

(5)Banca

Dati settoriali

(2)Banca

Dati settoriali

(2)Banca

Dati settoriali

(2)

Crediti deteriorati lordi \ impieghi lordi 29,3% 29,3% 20,2% 29,1% 18,9% 27,6% 16,8% 29,2% 15,9%

Crediti deteriorati netti \ impieghi netti 20,8% 21,3% 12,5% 21,9% 12,2% 21,0% 11,4% 23,1% 11,5%

Rapporto di copertura dei crediti deteriorati 37,3% 35,3% 43,6% 32,2% 40,8% 30,6% 36,5% 27,7% 31,5%

Sofferenze lorde / impieghi lordi 20,5% 19,6% 11,8% 18,3% 10,6% 15,9% 8,6% 15,8% 7,7%

Sofferenze nette / impieghi netti 12,8% 12,3% 5,5% 12,0% 5,1% 10,2% 4,4% 10,0% 4,2%

Rapporto di copertura delle sofferenze 45,0% 44,1% 57,6% 41,2% 55,3% 41,4% 52,1% 42,1% 48,5%

Inadempienze probabili lorde / impieghi lordi

(4)7,2% 7,6% 7,3% 8,0% (3) 10,0% 7,2% 7,6% 6,9%

Inadempienze probabili nette / impieghi netti

(4)6,3% 6,8% 5,9% 7,0% (3) 8,9% 6,0% 6,9% 6,0%

Rapporto di copertura delle inadempienze (4) 22,1% 20,3% 26,3% 21,1% (3) 18,4% 21,7% 16,3% 18,0%

Esposizioni scadute deteriorate lorde /

impieghi lordi1,6% 2,1% 1,1% 2,8% (3) 1,8% 0,9% 5,8% 1,4%

Esposizioni scadute deteriorate nette /

impieghi netti1,7% 2,2% 1,1% 3,0% (3) 1,9% 0,9% 6,2% 1,4%

Rapporto di copertura delle esposizioni

scadute deteriorate7,0% 7,6% 9,1% 5,5% (3) 3,3% 5,9% 3,4% 4,4%

Deteriorati diversi da sofferenze lordi /

impieghi lordi (3)8,8% 9,7% 10,8% 8,3%

Deteriorati diversi da sofferenze netti /

impieghi netti (3)8,0% 9,0% 10,0% 7,0%

Rapporto di copertura dei deteriorati diversi

da sofferenze (3)19,4% 17,5% 17,0% 22,5%

30/06/2016 31/12/2015 31/12/2014 31/12/2013

Atto Delegato 61/2015 504% 316%

Liquidity coverage ratio (LCR) 1 30/06/201630/09/2016

Prospetto Informativo Banca Popolare Sant’Angelo S.p.A.

28

(1) Valore minimo del 70% a partire dal 1° gennaio 2016 e del 100% dal 01 gennaio 2018, come definite dal Regolamento UE 575/2013 (CRR). (2) Alla data del Prospetto non è stata ancora definita una soglia minima regolamentare, nell’ambito del Comitato di Basilea è stata proposta una soglia minima del 100%.

Per maggiori informazioni si rinvia alla Seziona 1, Capitolo 6, paragrafo 6.1.4.4, del Prospetto Informativo.

4.1.7 Rischi connessi all'adeguatezza patrimoniale dell'Emittente

La tabella di seguito riportata integra la corrispondente tabella esposta a pagina 78 del Prospetto Informativo: