strategy to boost gas and lng supplies to … migas.pdf · supplies to meet increasing domestic...

TRANSCRIPT

STRATEGY TO BOOST GAS AND LNG SUPPLIES TO MEET INCREASING DOMESTIC DEMAND

Bali, 14 September 2016 Muliawan

‹#›

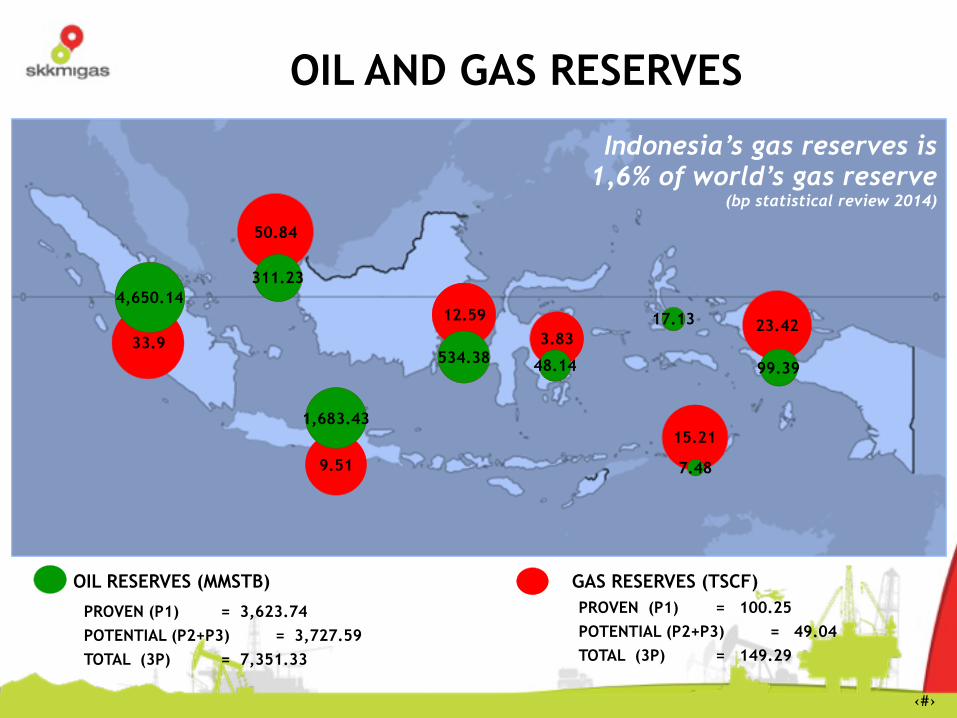

OIL RESERVES (MMSTB) GAS RESERVES (TSCF)

33.9

9.51

50.84

12.5923.42

3.83

15.211,683.43

534.38

7.48

48.14 99.39

17.13

OIL AND GAS RESERVES

311.234,650.14

PROVEN (P1) = 3,623.74 POTENTIAL (P2+P3) = 3,727.59 TOTAL (3P) = 7,351.33

PROVEN (P1) = 100.25 POTENTIAL (P2+P3) = 49.04 TOTAL (3P) = 149.29

Indonesia’s gas reserves is 1,6% of world’s gas reserve

(bp statistical review 2014)

‹#›

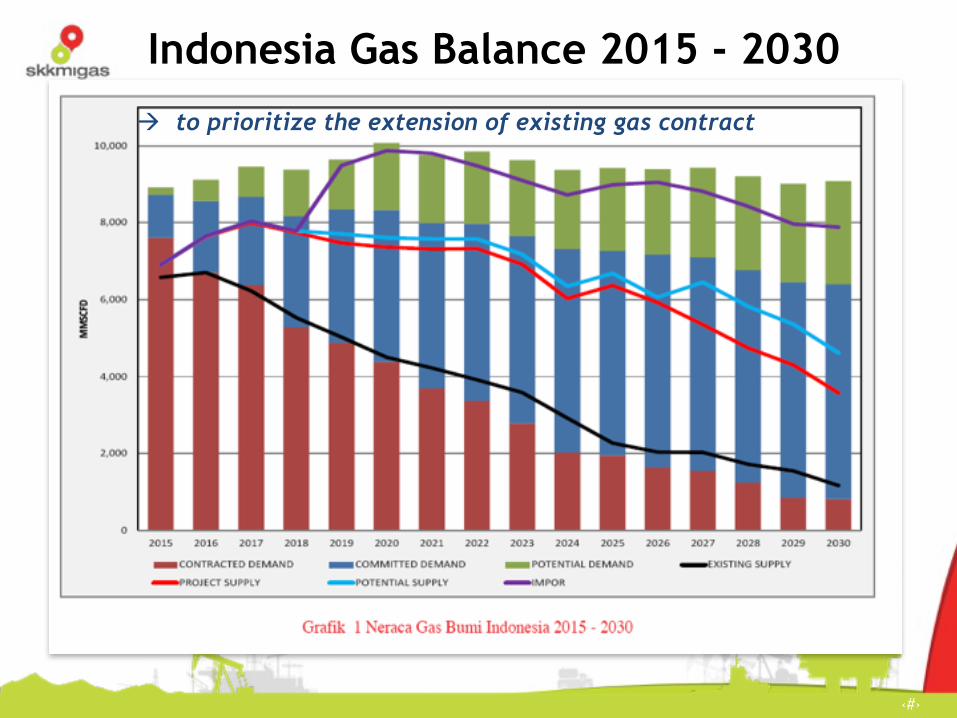

Indonesia Gas Balance 2015 - 2030! to prioritize the extension of existing gas contract

‹#›

Domestic LNG Distribution

DEFICIT

SURPLUS

How to boost gas & LNG supplies ?

‹#›

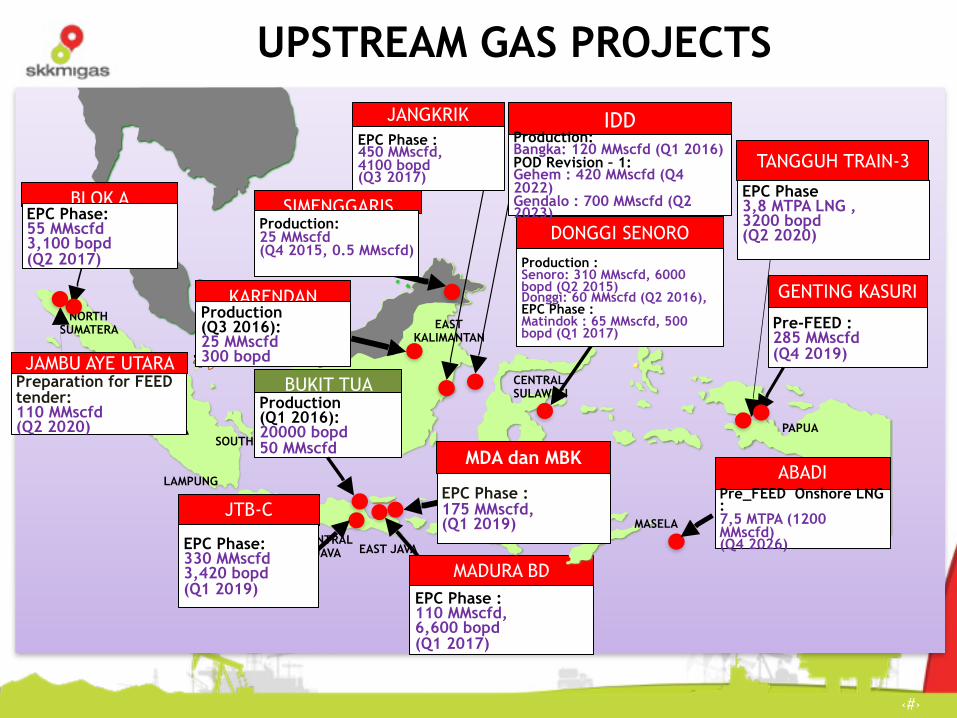

MADURA BDEPC Phase : 110 MMscfd, 6,600 bopd (Q1 2017)

SOUTH SULAWESI

NORTH SUMATERA

WEST JAVA

EAST JAVA

MASELA

PAPUA

ACEH

CENTRAL SULAWESI

JANGKRIK IDD

EAST KALIMANTAN

CENTRAL SUMATERA

SOUTH SUMATERA

LAMPUNG

CENTRAL JAVA

RIAU ISLANDS

DONGGI SENORO

ABADI

TANGGUH TRAIN-3EPC Phase : 450 MMscfd, 4100 bopd (Q3 2017)

Production: Bangka: 120 MMscfd (Q1 2016) POD Revision – 1: Gehem : 420 MMscfd (Q4 2022) Gendalo : 700 MMscfd (Q2 2023)

Pre_FEED Onshore LNG : 7,5 MTPA (1200 MMscfd) (Q4 2026)

Production : Senoro: 310 MMscfd, 6000 bopd (Q2 2015) Donggi: 60 MMscfd (Q2 2016), EPC Phase : Matindok : 65 MMscfd, 500 bopd (Q1 2017)

EPC Phase 3,8 MTPA LNG , 3200 bopd (Q2 2020)

JTB-C

EPC Phase: 330 MMscfd 3,420 bopd (Q1 2019)

BUKIT TUA Production (Q1 2016): 20000 bopd 50 MMscfd

BLOK AEPC Phase: 55 MMscfd 3,100 bopd (Q2 2017)

UPSTREAM GAS PROJECTS

GENTING KASURI

Pre-FEED : 285 MMscfd (Q4 2019)

KARENDANProduction (Q3 2016): 25 MMscfd 300 bopd

SIMENGGARISProduction: 25 MMscfd (Q4 2015, 0.5 MMscfd)

Preparation for FEED tender: 110 MMscfd (Q2 2020)

JAMBU AYE UTARA

MDA dan MBK

EPC Phase : 175 MMscfd, (Q1 2019)

‹#›

UPSTREAM GAS PROJECTS

Jan 2016

2017 2018 2019 2020 2021

Donggi Senoro

LNG

Q2 2015

2022 2023 2024

! to keep maintain the projects on time, on budget and on quality

Challange : • Project permits • Gas buyers readiness • Downstream gas infrastructure

IDD (Bangka)

120 MMscfd

Q1 2016

Bukit Tua

50 MMscfd

Q1 2016

Eni Jangkrik

450 MMscfd

Q2 2017

HCML BD

110 MMscfd

Q1 2017

Medco Blok A

55 MMscfd

Q2 2017

Karendan

25 MMscfd

Q3 2016

Simenggaris

25 MMscfd

Q4 2015

BP Tangguh Train-3

3.8 MTPA Q2 2020

JTB-C

330 MMscfd

Q1 2019

HCML MDA dan MBK

175 MMscfd

Q1 2019

Genting Kasuari

285 MMscfd

Q4 2019

Jambu Aye Utara

110 Mscfd

Q2 2020

IDD Gehem

420 MMscfd

Q4 2022

IDD Gendalo

700 MMscfd

Q2 2023

INPEX Abadi

7.5 MTPA Q4 2026

‹#›

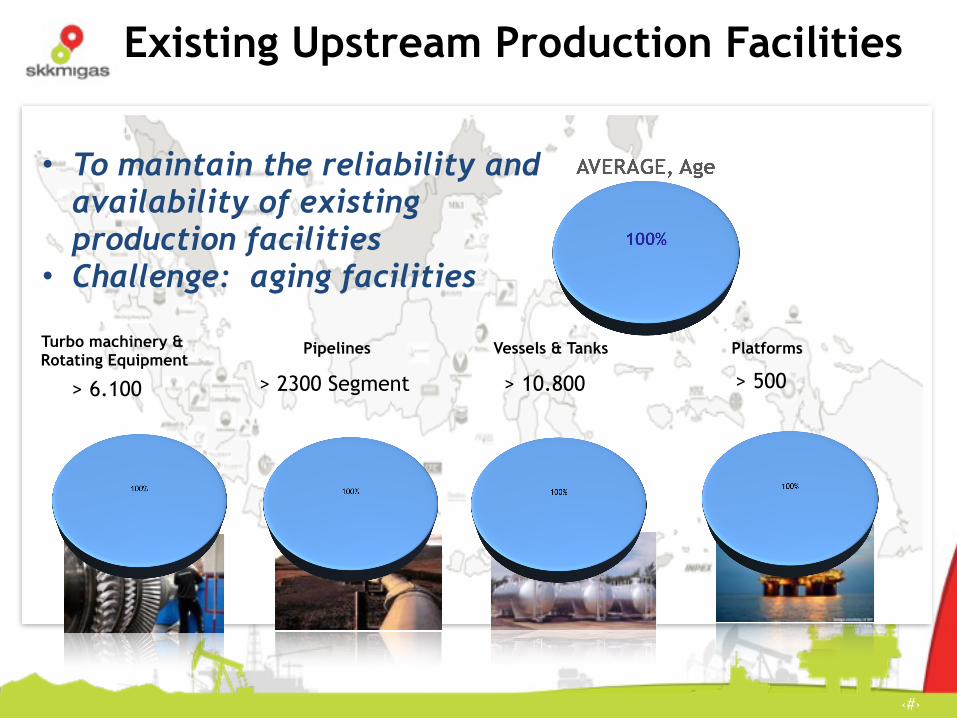

Existing Upstream Production Facilities

Turbo machinery & Rotating Equipment

Pipelines Vessels & Tanks Platforms

> 6.100 > 2300 Segment > 10.800 > 500

• To maintain the reliability and availability of existing production facilities

• Challenge: aging facilities

‹#›

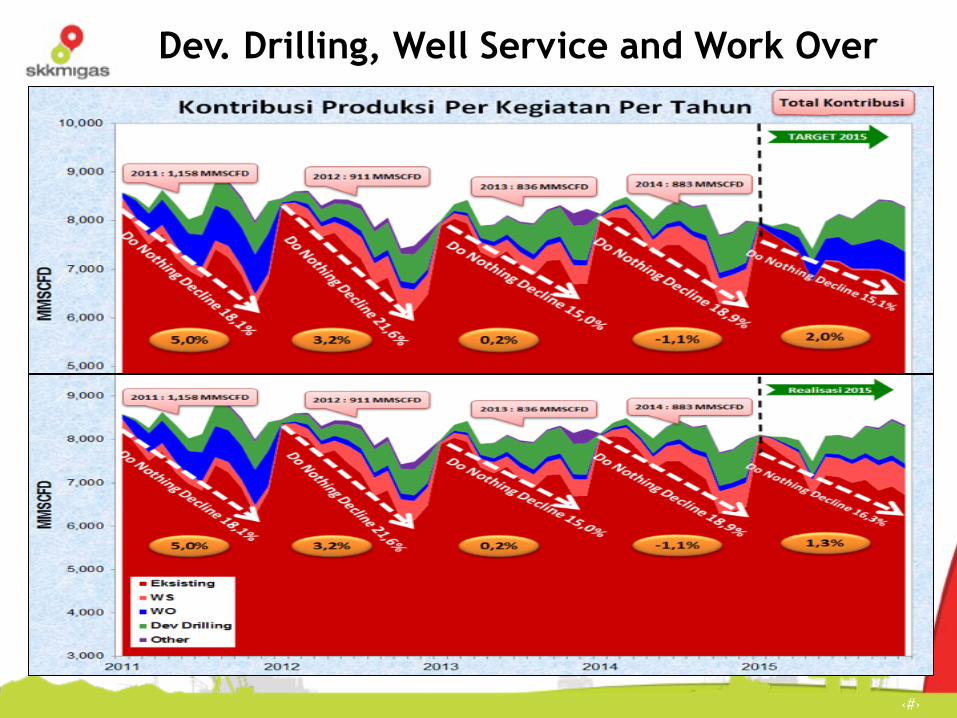

Dev. Drilling, Well Service and Work Over

‹#›

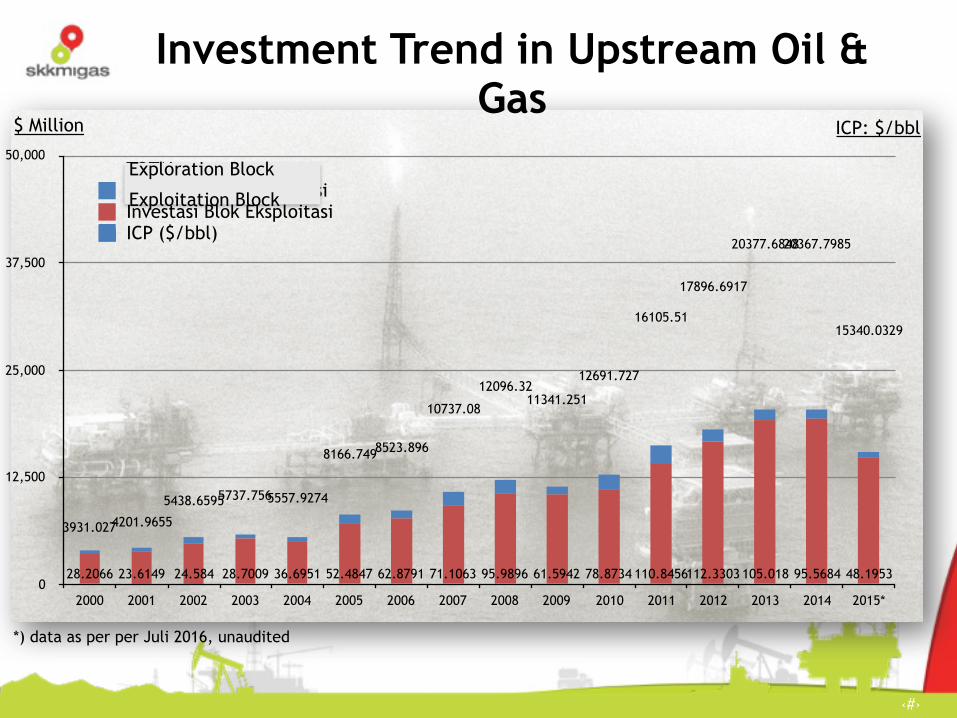

Investment Trend in Upstream Oil & Gas

$ Million

0

12,500

25,000

37,500

50,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015*

15340.0329

20367.798520377.6848

17896.6917

16105.51

12691.727

11341.25112096.32

10737.08

8523.8968166.749

5557.92745737.7565438.6595

4201.96553931.027

48.195395.5684105.018112.3303110.845678.873461.594295.989671.106362.879152.484736.695128.700924.58423.614928.2066

ICP ($/bbl)Investasi Blok EksploitasiInvestasi Blok EksplorasiTOTAL

*) data as per per Juli 2016, unaudited

ICP: $/bbl

Exploration Block

Exploitation Block

TERIMA KASIH