sociedades y asociaciones civiles. isr, iva, ietu

TRANSCRIPT

54

Licenciado en contaduría pública por la UNACH. Especialista en fiscal y maestro en auditoría por la FCA de la UNAM. Catedrático en la División

Licenciatura de la FCA de la UNAM. Colaborador en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca.

SOCIEDADES Y ASOCIACIONES CIVILES

• ISR • IVA • IETU

Mtro. y E.F. Juan Carlos Victorio Domínguez

INTRODUCCIÓN

Las sociedades y asociaciones civiles pueden tributar para efectos fiscales en el Título II“De las personas morales” o bien en el Título III “Del régimen de las personas moralescon fines no lucrativos”, de la Ley del Impuesto sobre la Renta (LISR), y dependerá de lasactividades que realicen para ubicarse en el régimen correspondiente.

De ahí la importancia de tributar en el título correcto, ya que de no hacerlo podríaocasionarle el incumplimiento de sus obligaciones fiscales y, por consiguiente, molestiasinnecesarias de parte de la autoridad fiscal.

Por lo anterior, el presente artículo se elaboró haciendo un análisis de las disposicio-nes fiscales que regulan el régimen de las sociedades y asociaciones civiles que tributanen el título II de la LISR, a efecto de precisar quiénes pueden tributar en él, así como lasobligaciones fiscales que les son aplicables.

TRATAMIENTO LEGAL

De acuerdo con el artículo 25 del Código Civil Federal (CCF), se consideran personasmorales las entidades siguientes:

a) La Nación, los estados y los municipios;b) Las demás corporaciones de carácter público reconocidas por la ley;c) Las sociedades civiles o mercantiles;d) Los sindicatos, las asociaciones profesionales y las demás a que se refiere la fracción

XVI del artículo 123 de la Constitución Federal;e) Las sociedades cooperativas y mutualistas;f) Las asociaciones distintas de las enumeradas que se propongan fines políticos, cien-

tíficos, artísticos, de recreo o cualquier otro fin lícito, siempre que no fueren descono-cidas por la ley, y

g) Las personas morales extranjeras de naturaleza privada.

De lo anterior se desprende que las sociedades y asociaciones civiles son personasmorales que están reguladas por el Código Civil:

A continuación se muestra lo que hace diferente a una sociedad de una asociación,ambas civiles:

55

De lo anterior se desprende que el término“preponderantemente económico” es cuandose persigue una ganancia o utilidad, pero sin es-peculación comercial, es decir, sin el ánimo delucro (ganancia o provecho). Por ejemplo: un des-pacho de profesionistas, su fin es preponderan-temente económico pero sin una especulacióncomercial.

Al respecto, el artículo 75 del Código de Co-mercio (CCo) enumera los actos consideradoscomo comerciales. Es decir, las sociedades civi-les que persiguen un fin común preponderante-mente económico con una especulacióncomercial tomarán la forma de sociedades mer-cantiles y quedarán sujetas al CCo.

Para concluir, la diferencia principal entre unasociedad civil y una asociación civil es que laprimera realiza un fin común de carácter prepon-derantemente económico, pero no constituyeuna especulación comercial, y en la asociacióncivil no puede tener el carácter de preponderan-temente económico.

TRATAMIENTO FISCAL

Ley del Impuesto sobre la Renta

De acuerdo con el artículo 1o. de la LISR, las per-sonas físicas y las morales están obligadas al pagodel impuesto sobre la renta (ISR), entre otros ca-sos, los residentes en México, respecto de todossus ingresos cualquiera que sea la ubicación dela fuente de riqueza de donde procedan.

En este caso, el artículo 8o. de la LISR esta-blece lo siguiente:

Cuando en esta Ley se haga mención a persona

moral, se entienden comprendidas, entre otras, las

sociedades mercantiles, los organismos descentra-

lizados que realicen preponderantemente activida-

des empresariales, las instituciones de crédito, las

sociedades y asociaciones civiles y la asociación

en participación cuando a través de ella se realicen

actividades empresariales en México.

(El uso de negrillas dentro del texto es nuestro.)

Conforme a la LISR las sociedades civiles yasociaciones civiles se consideran personasmorales.

Al ser consideradas personas morales, en lapráctica hay mucha confusión acerca de en quétítulo deben tributar; depende mucho del objetosocial de cada una de ellas, ya que en materiafiscal ambas pueden ser Título II “De las perso-nas morales” o bien Título III “Del régimen de laspersonas morales con fines no lucrativos”, y tododependerá de las actividades que realicen, por loque es muy importante que al momento de ins-cribirlas al Registro Federal de Contribuyentes(RFC) se registren en el título correcto y, claro, serealicen las actividades para las cuales fue creada.

Mucho se ha comentado sobre en qué títulotributar, hay dos tipos de sociedades y asocia-ciones civiles para efectos de la LISR:

Sociedades civiles

(artículo 2688 del CCF)

Asociaciones civiles

(artículo 2670 del CCF)

Es el contrato por medio del cual los socios se obligan mutuamente a combinar

sus recursos o sus esfuerzos para la realización de un fin común, de carácter

preponderantemente económico, pero que no constituya una especulación

comercial. Ejemplo: las que constituyan profesionales: contadores, doctores,

ingenieros, arquitectos, administradores, abogados, etcétera, las autorizadas

para recibir donativos, las que se dediquen a la enseñanza, etcétera.

El contrato de asociación civil se define cuando varios individuos se reúnen,

de manera que no sea enteramente transitoria, para realizar un fin común que

no esté prohibido por la ley y que no tenga carácter preponderantemente

económico. Ejemplo: asociaciones patronales, asociaciones de padres de fa-

milia, las dedicadas a la investigación científica o tecnológica, las organiza-

das con fines políticos, deportivos o religiosos, etcétera.

56

1. Las que pagan el ISR y deben tributar en elTítulo II de la LISR.

De lo anterior se desprende que, al parecer,todas las personas morales tributan en el Títu-lo II, sin embargo, en el Título III, mediante elartículo 95 de la LISR se define quiénes son laspersonas morales con fines no lucrativos y son:

2. Las consideradas como no contribuyentesque sólo pagan el ISR en relación con el re-manente distribuible, y deben tributar en elTítulo III de la LISR. Es importante comentarque las sociedades civiles y asociaciones ci-viles que no cumplan los requisitos para es-tar en el Título III lo harán conforme al TítuloII de la LISR.

Por ejemplo: una escuela que se dedica a laenseñanza y que cuenta con la autorización oreconocimiento de validez oficial por parte de laSecretaría de Educación Pública (SEP) deberá tri-butar en el Título III; sin embargo, de no tener laautorización deberá tributar en el Título II dela LISR.

En este material nos enfocaremos a algunosaspectos especiales en el tratamiento fiscal delas sociedades civiles y asociaciones civilesque tributan en el Título II de la LISR, ya que apli-carán todas las disposiciones que aplican laspersonas morales del Régimen General de ley, ycomo ejemplo de este tipo de sociedades tene-mos a las siguientes:

1. Profesionistas.2. Administradoras de inmuebles.3. Las que se dediquen a la enseñanza y que no

cuenten con autorización o con reconocimien-to de validez oficial de la SEP.

4. Cualquier otra sociedad o asociación civil noincluida en el Título III de la LISR.

Momento de acumulaciónde los ingresos

La LISR en su artículo 17 señala que las socie-dades civiles y asociaciones civiles deberánacumular los ingresos que se reciban en efecti-vo, bienes, servicios, crédito o de cualquier otrotipo que se obtenga en el ejercicio. El artículo 18de la LISR, en su fracción I, señala el momento deacumulación en el caso de enajenación de bie-nes o prestación de servicios cuando se dé

cualquiera de los siguientes supuestos, el queocurra primero:

1. Se expida el comprobante que ampare el pre-cio o la contraprestación pactada.

2. Se envíe o entregue materialmente el bien ocuando se preste el servicio.

3. Se cobre o sea exigible total o parcialmenteel precio o la contraprestación pactada, auncuando provenga de anticipos.

Sin embargo, las sociedades y asociacionesciviles por los ingresos que obtengan por la pres-tación de servicios personales independientesacumularán los ingresos en el momento enque se cobre el precio o la contraprestaciónpactada.

Ejemplo:

Una sociedad civil dedicada a la prestaciónde servicios personales independientes que tri-buta en el Título II de la LISR, prestó un servicioprofesional en febrero de 2009, en el que seexpidió el comprobante fiscal respectivo y a lafecha aún no se cobra.

Los datos son:

Mes en que se prestó el servicio Febrero de 2009

Monto de la operación (sin incluir IVA) $ 100,000.00

Determinación del ingreso acumulable para efectos del ISR

Ingreso acumulable para efectos del ISR $ 0.00

Comentario: Mientras no se cobre la contra-prestación pactada no se estará obligado aacumular los ingresos para efectos del ISR, auncuando se haya prestado el servicio y se hayaexpedido el comprobante.

Ejemplo:

La persona del ejemplo anterior recibió unpago a cuenta del total de la operación y deseasaber cuál es el ingreso acumulable.

Los datos son:

Monto recibido $ 50,000.00

Fecha en que se recibió el pago a cuenta Julio de 2009

Determinación del ingreso acumulable para efectos del ISR

Ingreso acumulable para efectos del ISR en julio $ 50,000.00

57

Comentario: En este ejemplo el importe delpago a cuenta se considera cobrado y acumula-ble para efectos del ISR.

Anticipos a socios y asociados

Las sociedades y las asociaciones civiles delTítulo II de la LISR podrán efectuar las deduccio-nes, entre otros, los anticipos que entreguen asus miembros cuando los distribuyan conformeal artículo 110, fracción II, de la LISR, las cualesse asimilan a salarios.

Cabe señalar que para poder deducir los an-ticipos que entreguen a sus miembros, uno delos requisitos es que efectúen las retencionesde ISR al momento de distribuirlos.

A continuación se muestra un ejemplo de lamecánica para determinar el ISR a cargo de lossocios y asociados:

Ejemplo:

Una sociedad civil que tributa en el Título IIde la LISR entregó en julio de 2009 anticipos auno de sus socios, por lo que se determinará laretención de ISR a cargo por dicho concepto.

y asociaciones civiles, y cuando esto suceda seasimilarán a salarios, conforme al artículo 110,fracción II, de la LISR, y se calculará el ISR conbase en el artículo 113 de la misma ley.

Deducción de erogaciones a sociedadesy asociaciones civiles

El artículo 31, fracción IX, de la LISR estableceque las deducciones autorizadas deberán cum-plir, entre otros, con el siguiente requisito:

Tratándose de pagos que a su vez sean ingre-

sos de contribuyentes personas físicas, de los

contribuyentes a que se refieren el Capítulo VII

de este Título, así como de aquéllos realizados

a los contribuyentes a que hace referencia el

último párrafo de la fracción I del artículo 18 de

esta Ley y de los donativos, éstos sólo se deduz-

can cuando hayan sido efectivamente erogados

en el ejercicio de que se trate…

De lo anterior se desprende que para que sededuzcan los siguientes conceptos deberán estarefectivamente pagados en el ejercicio:

1. Pagos a personas físicas.2. Pagos a personas morales del Régimen Sim-

plificado.3. Pagos a sociedades y asociaciones civiles

por los servicios personales independien-tes.

4. Pagos por el suministro de agua potable yrecolección de basura domésticos.

5. Pago de donativos.

Por ejemplo, cuando una persona moral lepresta un servicio de mantenimiento a otra per-sona moral, éste podrá deducir el gasto auncuando no esté efectivamente pagado; sin em-bargo, si se contrató los servicios personales in-dependientes de una sociedad civil o asociacióncivil y aún no se le paga, la persona moral quecontrató sus servicios no lo podrá deducir si noestá efectivamente pagado, con base en el pun-to número 3.

Deducciones de las sociedadesy asociaciones civiles

Como se comentó anteriormente, los requisitospara poder deducir es que estén efectivamente

Mes en que se entregó el anticipo

a uno de los socios Julio de 2009

Monto del anticipo $ 10,000.00

Retención de ISR a cargo de julio

de 2009

Monto del anticipo $ 10,000.00

(–) Límite inferior (LI) de la tarifa

del artículo 113 de la LISR 8,601.51

(=) Excedente sobre el LI $ 1,398.49

(×) Tasa de impuesto 17.92 %

(=) Impuesto previo $ 250.61

(+) Cuota fija 786.55

(=) ISR a retener en el mes $ 1,037.16

Comentario: Las ganancias o utilidades queobtienen los socios y asociados de las socieda-des y asociaciones civiles del Título II de la LISRse hará en la proporción que acuerde la asam-blea general, siendo generalmente en función delcapital aportado o del trabajo realizado por cadamiembro, pero durante el ejercicio se puedenotorgar anticipos a los miembros de sociedades

58

pagados en el ejercicio tratándose de pagos a:personas físicas, personas morales del RégimenSimplificado, sociedades y asociaciones civilespor los servicios personales independientes, alsuministro de agua potable y recolección debasura domésticos o donativos.

Ejemplo:

La persona moral Vázquez y Asociados, S.C.,contrató los servicios de una persona física quele prestó servicio de mantenimiento de compu-tadoras; sin embargo, por falta de liquidez seacordó que se le pagará sus servicios hasta juliode 2009, por lo que desea saber cuándo seríadeducible el gasto. Los datos son los siguientes:

3. Los ingresos, dividendos o utilidades percibi-dos de inversiones en territorios con regíme-nes fiscales preferentes.

Asimismo, la Cufin se disminuirá con los si-guientes conceptos:

1. Los dividendos o utilidades pagados, prove-nientes de la Cufin.

2. Las utilidades distribuidas por reducción decapital, provenientes de la Cufin.

Si la sociedad civil o a la asociación civil ob-tiene resultado fiscal, tendrá que pagar el ISR ala tasa de 28% y, por tanto, determinará la Cufin.Si distribuye utilidades a sus socios que proven-gan de esta cuenta no pagará ISR la sociedadcivil.

El procedimiento para determinar la Ufin delejercicio es el siguiente:

Fecha de expedición

del comprobante 12 de enero de 2009

Importe del servicio

(sin incluir IVA) $ 180,000.00

Fecha de pago

de los servicios 12 de julio de 2009

Determinación del importe que podrá deducir

en el ejercicio

Gasto deducible en julio de 2009 $ 180,000.00

Comentario: Es importante señalar que parapoder deducir un gasto esté efectivamente pa-gado cuando se haya contratado con una perso-na física.

Una de las preguntas más comunes es quésucede si una sociedad civil realiza una eroga-ción, por ejemplo, adquiere papelería a otra per-sona moral, ¿lo podrá deducir? Sí es deducible,ya que, con base en lo anterior, no se estipulaque ésta deba estar efectivamente pagada.

Obligación de llevar Cufin

Las personas morales que tributan en el Título IIde la LISR tendrán la obligación de llevar unacuenta de utilidad fiscal neta (Cufin), es decir,determinarán anualmente su utilidad fiscal.

La Cufin se integrará por los siguientes con-ceptos:

1. La utilidad fiscal neta (Ufin) de cada ejercicio.2. Los dividendos o utilidades percibidos de

otras personas morales residentes en México.

Resultado fiscal del ejercicio

(–) ISR pagado

(–) Partidas no deducibles, excepto artículo 32,

fracciones VIII y IX y la PTU pagada en el ejercicio

(=) Ufin del ejercicio

Es importante comentar que no es muy co-mún que las sociedades y las asociaciones civi-les lleven la Cufin, ya que generalmente nodeterminan resultado fiscal. Es recomendableque en cada uno de los meses del ejercicio seretiren los remanentes para que al cierre del ejer-cicio se llegue a un resultado fiscal de cero; sinembargo, a veces no sucede así y por una malaplaneación se tiene un resultado y es cuando sedeberá llevar dicha cuenta. En ocasiones, deriva-do de la aplicación de los anticipos, se tiene unapérdida fiscal, y nos preguntamos: ¿es correctodisminuirla de la utilidad fiscal en ejercicios si-guientes?, en nuestra opinión sí, ya que no estáprohibido, y se estará a lo dispuesto al capítuloV “De las pérdidas”, de la LISR.

Distribución de utilidades con motivodel cierre del ejercicio

Si al final del cierre fiscal las sociedades y aso-ciaciones civiles deciden distribuir las gananciaso las utilidades, que no se entregaron como

59

anticipos de remanente, en este caso los rema-nentes distribuidos con motivo del cierre de ejer-cicio se les aplica a su totalidad el régimen dedividendos establecidos en la LISR.

Ejemplo:

Una sociedad civil al final del ejercicio deciderepartir las utilidades a sus socios, sin embargo,no se tiene Cufin, por lo que desea saber cuáles el ISR correspondiente que deberá pagar. Losdatos son los siguientes:

Ingresos nominales del periodo

(×) Coeficiente de utilidad (CU)*

(=) Utilidad fiscal estimada

(–) Anticipos o rendimientos distribuidos a sus socios o

asociados**

(=) Utilidad fiscal previa

(–) Pérdidas fiscales pendientes de amortizar

(=) Utilidad fiscal del periodo

(×) Tasa de ISR para 2009 (28%)

(=) Pago provisional

(–) Pagos provisionales de ISR efectuados con anterioridad

(–) Retenciones de ISR que le hayan efectuado

(=) Pago provisional de ISR

* La fracción I del artículo 14 de la LISR señala cómo determinar el coefi-

ciente de utilidad:

Artículo 14. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Las personas morales que distribuyan anticipos o rendimientos en los términos

de la fracción II del artículo 110 de esta Ley, adicionarán a la utilidad fiscal o

reducirán de la pérdida fiscal, según corresponda, el monto de los anticipos y

rendimientos que, en su caso, hubieran distribuido a sus miembros en los térmi-

nos de la fracción mencionada, en el ejercicio por el que se calcule el coeficiente.

(El uso de negrillas dentro del texto es nuestro.)

De lo anterior se desprende que se debe calcular un coeficiente de

utilidad con base en el ejercicio inmediato anterior al que correspondan

los pagos, que no es otra cosa más que un factor que muestra el porcen-

taje que la empresa obtuvo de utilidad fiscal en el ejercicio inmediato

anterior, y que mediante ese factor, se supone, la empresa estará traba-

jando durante el ejercicio, para ello resulta conveniente conocer todas

sus variantes y su respectiva determinación.

El procedimiento que deberán aplicar las sociedades y asociaciones

civiles que distribuyan anticipos o rendimientos, para determinar el coefi-

ciente de utilidad será el siguiente:

a) En caso de haber obtenido utilidad fiscal:

Utilidad fiscal del ejercicio + Deducción

CU =inmediata + Anticipos a socios o asociados

Ingresos nominales

b) En caso de obtener pérdida fiscal:

Pérdida fiscal del ejercicio – Deducción

CU =inmediata – Anticipos a socios o asociados

Ingresos nominales

**Las sociedades o asociaciones civiles que tributan en el Título II de la

LISR, así como las sociedades cooperativas de producción, son los úni-

cos contribuyentes que deben disminuir de la utilidad fiscal el importe de

los anticipos o rendimientos que las mismas distribuyan a sus miembros

en los términos del artículo 110, fracción II, de la LISR.

Ingresos por dividendos

(remanentes distribuidos

a los socios) $ 100,000.00

(×) Factor 1.3889

(=) Resultado $ 138,890.00

(×) Tasa de impuesto 28%

(=) ISR por dividendos

o utilidades distribuidos $ 38,889.20

Comentario: Es importante precisar que si alfinal del cierre no se reparten las ganancias o lasutilidades vía anticipos, el procedimiento se harácon base en el artículo 11 de la LISR, y no conbase en el procedimiento del artículo 113 de laLISR antes mencionado. Cabe señalar que no seestará obligado al pago del impuesto cuando losdividendos o utilidades provengan de la Cufin.Este impuesto tendrá el carácter de pago defini-tivo y se enterará ante las oficinas autorizadas amás tardar el 17 del mes inmediato siguiente aaquel en el que se pagaron los dividendos outilidades.

Mecánica para determinarlos pagos provisionales de ISR

De acuerdo con el artículo 14 de la LISR, lassociedades civiles y asociaciones civiles que tri-butan en el Título II de la LISR tendrán la obliga-ción de efectuar pagos provisionales mensualesa cuenta del impuesto del ejercicio.

Asimismo, el artículo 10 de la LISR señala quelos pagos provisionales se determinarán utilizan-do el siguiente procedimiento:

60

A continuación se muestra un ejemplo de la determinación de los pagos provisionales del ejercicio:

Concepto Enero Febrero Marzo Abril Mayo Junio

Ingresos nominales del mes: 84,000.00 160,000.00 280,000.00 364,000.00 470,000.00 640,000.00

(×) CU 0.1590 0.1590 0.1340 0.1340 0.1340 0.1340

(=) Utilidad fiscal estimada del periodo 13,356.00 25,440.00 37,520.00 48,776.00 62,980.00 85,760.00

(–) Anticipos o rendimientos

distribuidos a sus miembros 10,000.00 20,000.00 30,000.00 40,000.00 50,000.00 60,000.00

(=) Utilidad fiscal previa 3,356.00 5,440.00 7,520.00 8,776.00 12,980.00 25,760.00

(–) Pérdidas fiscales de ejercicios

anteriores pendientes de amortizar 0.00 0.00 0.00 0.00 0.00 0.00

(=) Utilidad fiscal base del pago provisional 3,356.00 5,440.00 7,520.00 8,776.00 12,980.00 25,760.00

(×) Tasa del artículo 10 de la LISR 28% 28% 28% 28% 28% 28%

(=) ISR causado 939.68 1,523.20 2,105.60 2,457.28 3,634.40 7,212.80

(–) Pagos provisionales de ISR

efectuados con anterioridad 0.00 939.68 1,523.20 2,105.60 2,457.28 3,634.40

(–) Retenciones de ISR que le hayan

efectuado 100.00 240.00 340.00 120.00 240.00 378.00

(=) Pago provisional de ISR 839.68 343.52 242.40 231.68 937.12 3,200.40

Comentario: Las sociedades y asociacionesque distribuyan anticipos o rendimientos en lostérminos del artículo 110, fracción II, de la LISR,deberán disminuirlos de la utilidad fiscal para elpago provisional del periodo.

ISR ANUAL

De acuerdo con el artículo 86, fracción VI, de laLISR, las sociedades y asociaciones civiles deltítulo II de la LISR deberán presentar la declara-ción anual de ISR en la que determinarán el re-sultado fiscal del ejercicio o la utilidad gravabledel mismo y el monto del impuesto, dentro delos tres meses siguientes a la fecha en que ter-mine el ejercicio. En dicha declaración tambiénse determinará la utilidad fiscal y el monto quecorresponda a la participación de los trabajado-res en las utilidades de la empresa (PTU).

A continuación se muestra un ejemplo delcálculo anual de ISR de una sociedad y asocia-ción civil:

Concepto

Ingresos acumulables 2’400,000.00

(–) Deducciones autorizadas 1’900,000.00

(=) Utilidad fiscal 500,000.00

(–) PTU pagada en el ejercicio 0.00

(–) Pérdidas fiscales de ejercicios anteriores 82,000.00

(=) Resultado fiscal 418,000.00

(×) Tasa de impuesto 28%

(=) ISR del ejercicio 117,040.00

(–) Pagos provisionales de ISR 110,000.00

(–) ISR retenido 4,200.00

(=) ISR del ejercicio 2,840.00

Comentario: Es importante señalar que den-tro de las deducciones autorizadas se encuentranincluidos los anticipos a socios y asociados quese distribuyeron durante el ejercicio.

LEY DEL IETU

De acuerdo con el artículo 1o. de la Ley delImpuesto Empresarial a Tasa Única (LIETU), se

61

encuentran obligados al pago del impuestoempresarial a tasa única (IETU), los siguientescontribuyentes:

1. Las personas físicas y las morales residentesen territorio nacional.

2. Los residentes en el extranjero con estableci-miento permanente en el país, por los ingre-sos que obtengan, independientemente dellugar donde se generen.

Por la realización de las siguientes actividades:

1. Enajenación de bienes.2. Prestación de servicios independientes.3. Otorgamiento del uso o goce temporal de bie-

nes.

Conforme al artículo 3 de la LIETU, se entien-de por enajenación de bienes, prestación deservicios independientes y otorgamiento del usoo goce temporal de bienes, las actividades con-sideradas como tales en la Ley del Impuesto alValor Agregado (LIVA).

De acuerdo con el artículo 2 de la LIETU seconsideran como ingresos gravados para efec-tos de dicho gravamen el precio o la contrapres-tación a favor de quien enajena el bien, presta elservicio independiente u otorga el uso o gocetemporal de bienes, así como las cantidades queademás se carguen o cobren al adquirente porimpuestos o derechos a cargo del contribuyen-te, intereses normales o moratorios, penas con-vencionales o cualquier otro concepto,incluyendo los anticipos o depósitos, con excep-ción de los impuestos que se trasladen en lostérminos de ley, por ejemplo, el impuesto al valoragregado (IVA).

No obstante, el artículo 4 de la LIETU señalaa los contribuyentes que no estarán obligadosal pago del IETU, los cuales son los siguientes:

1. Partidos, asociaciones, coaliciones y frentespolíticos.

2. Sindicatos obreros y organismos que losagrupen.

3. Asociaciones o sociedades civiles organiza-das con fines científicos, políticos, religiososy culturales, a excepción de aquellas queproporcionen servicios con instalacionesdeportivas cuando el valor de éstas representemás de 25% del valor total de las instala-ciones.

4. Cámaras de comercio e industria, agrupacio-nes agrícolas, ganaderas, pesqueras o silvíco-las, colegios de profesionales, así como losorganismos que las agrupen, asociacionespatronales y las asociaciones civiles y so-ciedades de responsabilidad limitada de inte-rés público y los organismos que agrupen alas sociedades cooperativas de productoreso de consumidores.

Además, quedan incluidas en este nume-ral las asociaciones civiles que de conformi-dad con sus estatutos tengan el mismo objetosocial que las cámaras y confederaciones em-presariales.

5. Las instituciones o sociedades civiles cons-tituidas con el objeto de administrar fondos ocajas de ahorro, las sociedades cooperativasde consumo, las sociedades cooperativas deahorro y préstamo autorizadas para operarcomo entidades de ahorro y crédito popular ylas sociedades mutualistas que no operen conterceros, siempre que no realicen gastos paraadquirir negocios, como premios, comisionesy otros análogos.

62

6. Asociaciones de padres de familia y las so-ciedades de gestión colectiva de acuerdo conla Ley Federal del Derecho de Autor.

Además, los obtenidos por personas mo-rales con fines no lucrativos o fideicomisos,autorizados para recibir donativos deduciblesen los términos de la LISR, siempre que losingresos obtenidos se destinen a los fines pro-pios de su objeto social o fines del fideico-miso y no se otorgue a persona algunabeneficios sobre el remanente distribuible,salvo cuando se trate de alguna persona moralo fideicomiso autorizados para recibir donati-vos deducibles en los términos del ordena-miento citado.

Es importante comentar que en la lista de per-sonas exentas del pago del IETU no se contem-plan algunas personas morales exentas del ISR,por lo que muchas de estas personas estaránsujetas a pagar el IETU.

De lo anterior las sociedades y asociacionesciviles que tributen en el Título II de la LISR,estarán obligadas a pagar el IETU.

Anticipos a socios y asociados

Como se comentó anteriormente, las socieda-des y las asociaciones civiles del Título II de laLISR, podrán deducir, entre otros, los anticiposque entreguen a sus miembros cuando los dis-tribuyan conforme al artículo 110, fracción II, dela LISR, las cuales se asimilan a salarios.

Sin embargo, para efectos de la LIETU, elartículo 5, fracción I, segundo párrafo de estaley, señala que no serán deducibles las eroga-ciones que efectúen los contribuyentes por sa-larios y conceptos asimilados a éstos.

No obstante ello, según los artículos 8 y 10de la LIETU los contribuyentes tendrán derechoa un crédito fiscal contra el IETU del ejercicio yde los pagos provisionales de dicho impuesto,derivado de las erogaciones efectivamente pa-gadas por salarios y conceptos asimilados aéstos.

La base para determinar el crédito fiscal dereferencia serán las erogaciones efectivamentepagadas por los contribuyentes por salarios eingresos asimilados a éstos.

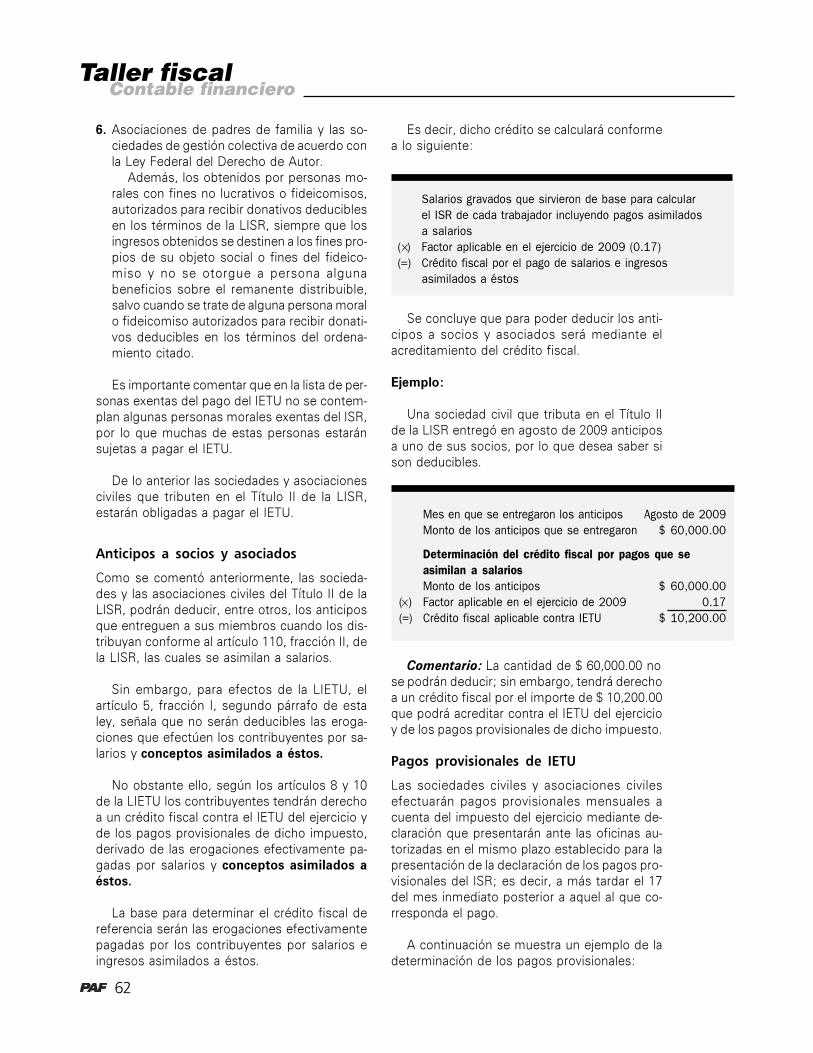

Mes en que se entregaron los anticipos Agosto de 2009

Monto de los anticipos que se entregaron $ 60,000.00

Determinación del crédito fiscal por pagos que se

asimilan a salarios

Monto de los anticipos $ 60,000.00

(×) Factor aplicable en el ejercicio de 2009 0.17

(=) Crédito fiscal aplicable contra IETU $ 10,200.00

Es decir, dicho crédito se calculará conformea lo siguiente:

Comentario: La cantidad de $ 60,000.00 nose podrán deducir; sin embargo, tendrá derechoa un crédito fiscal por el importe de $ 10,200.00que podrá acreditar contra el IETU del ejercicioy de los pagos provisionales de dicho impuesto.

Pagos provisionales de IETU

Las sociedades civiles y asociaciones civilesefectuarán pagos provisionales mensuales acuenta del impuesto del ejercicio mediante de-claración que presentarán ante las oficinas au-torizadas en el mismo plazo establecido para lapresentación de la declaración de los pagos pro-visionales del ISR; es decir, a más tardar el 17del mes inmediato posterior a aquel al que co-rresponda el pago.

A continuación se muestra un ejemplo de ladeterminación de los pagos provisionales:

Se concluye que para poder deducir los anti-cipos a socios y asociados será mediante elacreditamiento del crédito fiscal.

Ejemplo:

Una sociedad civil que tributa en el Título IIde la LISR entregó en agosto de 2009 anticiposa uno de sus socios, por lo que desea saber sison deducibles.

Salarios gravados que sirvieron de base para calcular

el ISR de cada trabajador incluyendo pagos asimilados

a salarios

(×) Factor aplicable en el ejercicio de 2009 (0.17)

(=) Crédito fiscal por el pago de salarios e ingresos

asimilados a éstos

63

Concepto Enero Febrero Marzo Abril Mayo Junio

Ingresos percibidos en el mes 310,000.00 270,000.00 340,000.00 320,000.00 346,100.00 384,400.00

(A) Ingresos percibidos acumulados

en el periodo 310,000.00 580,000.00 920,000.00 1’240,000.00 1’586,100.00 1’970,500.00

Deducciones autorizadas en el mes 264,000.00 204,800.00 310,400.00 260,400.00 238,700.00 190,000.00

(B) Deducciones autorizadas

acumuladas en el periodo 264,000.00 468,800.00 779,200.00 1’039,600.00 1’278,300.00 1’468,300.00

(A-B)Base gravable para pago provisional 46,000.00 111,200.00 140,800.00 200,400.00 307,800.00 502,200.00

(×) Tasa de impuesto 17% 17% 17% 17% 17% 17%

(=) IETU causado 7,820.00 18,904.00 23,936.00 34,068.00 52,326.00 85,374.00

(–) Crédito fiscal por exceso

de deducciones sobre ingresos 0.00 0.00 0.00 0.00 0.00 0.00

(–) Acreditamiento por sueldos

y salarios gravados y conceptos

asimilados a éstos* 1,240.00 2,480.00 3,720.00 4,960.00 6,200.00 7,440.00

(–) Acreditamiento por aportaciones

de seguridad social 714.00 1,428.00 2,142.00 2,856.00 3,570.00 4,284.00

(–) Crédito fiscal por inversiones

adquiridas de 1998 a 2007

(–) Acreditamiento de pago

provisional de ISR propio 936.00 1,905.00 844.50 4,024.50 19,975.50 50,281.50

(–) Acreditamiento de ISR retenido

por terceros 0.00 0.00 0.00 0.00 0.00 0.00

(=) Pago provisional a cargo 4,930.00 13,091.00 17,229.50 22,227.50 22,580.50 23,368.50

(–) Pagos provisionales de IETU

efectuados con anterioridad 0.00 4,930.00 13,091.00 17,229.50 22,227.50 22,580.50

(=) Pago provisional de IETU del periodo 4,930.00 8,161.00 4,138.50 4,998.00 353.00 788.00

* Incluye el importe de los anticipos a los miembros de sociedades y asociaciones civiles.

Comentario: Las sociedades y asociacionesciviles estarán obligadas a efectuar pagos provi-sionales de IETU a cuenta del impuesto del ejer-cicio.

IETU ANUAL

El IETU se calculará por ejercicios y se pagarámediante declaración que se presentará ante lasoficinas autorizadas en el mismo plazo estable-cido para la presentación de la declaración anualdel ISR, es decir, dentro de los tres mesessiguientes a la fecha en la que termine elejercicio.

Ejemplo:

Una sociedad civil que presta serviciosprofesionales independientes y que tributa enel Título II de la LISR, determinará el IETUanual del ejercicio de 2009 de la siguientemanera:

Concepto

(A) Ingresos percibidos en el ejercicio 2’400,000.00

(B) Deducciones autorizadas en el ejercicio 1’900,000.00

(A-B) Base gravable 500,000.00

(×) Tasa de impuesto 17%

(=) IETU del ejercicio 85,000.00

(–) Crédito fiscal por exceso de deducciones

sobre ingresos 0.00

(–) Acreditamiento por sueldos y salarios

gravados y conceptos asimilados a éstos* 12,000.00

(–) Acreditamiento por aportaciones

de seguridad social 7800.00

(–) Crédito fiscal por inversiones adquiridas

de 1998 a 2007 0.00

(–) ISR propio del ejercicio 54,000.00

(=) IETU del ejercicio 11,200.00

(–) Pagos provisionales de IETU efectuados

en el ejercicio 7,400.00

(=) IETU del ejercicio por pagar 3,800.00

* Incluye el importe de los anticipos a los miembros de sociedades y

asociaciones civiles.

64

Comentario: Las sociedades y asociacionesciviles estarán obligadas a determinar y pagar elIETU del ejercicio.

LEY DEL IVA

Personas obligadas al pago de IVA

Las sociedades y asociaciones civiles paganel ISR, o no, dependiendo del título de la LISRen el que se ubiquen; sin embargo, tratándo-se de la LIVA no se puede asegurar lo mismo,ya que esta última ley no tiene regímenes fis-cales según la persona sino que simplementegrava actos o actividades realizados por talespersonas.

En ese sentido, el artículo 1o. de la LIVA, es-tablece que están obligadas al pago del IVA, laspersonas físicas y las morales que, en territorionacional, realicen los actos o actividadessiguientes:

1. Enajenen bienes.2. Presten servicios independientes.3. Otorguen el uso o goce temporal de bienes.4. Importen bienes o servicios.

Por lo que si una sociedad o asociación ci-vil realiza los actos o actividades gravados delos mencionados en el citado artículo, estarásujeta al pago de dicho impuesto, excepto en

algunos casos en que no se estará obligado apagar.

Tasas aplicables

El impuesto se calculará aplicando a los valoresantes mencionadas la tasa de 15%, excepto cuan-do los actos o actividades se realicen por residen-tes en la región fronteriza, y siempre que la entregamaterial de los bienes o la prestación de serviciosse lleve a cabo en la citada región fronteriza, seaplicará la tasa de 10%. También aplica al otorga-miento del uso o goce temporal de bienes.

Por último, las sociedades y asociaciones ci-viles que estén obligadas al pago del IVA y lasque deben calcular este impuesto a la tasa de0%, deberán cumplir con las mismas obligacio-nes fiscales de las que se encuentren obliga-das al pago del IVA; es decir, los actos oactividades gravados a la tasa de 0% produci-rán los mismos efectos legales que aquellos porlos que se deba pagar el IVA.

Ejemplo:

Una sociedad civil que presta servicios profe-sionales y que tributa en el título II de la LISR,determinará el IVA durante el ejercicio de 2009por los servicios que fueron cobrados en cadauno de los meses:

Concepto Enero Febrero Marzo Abril Mayo Junio

IVA trasladado efectivamente cobrado 46,500.00 40,500.00 51,000.00 48,000.00 51,915.00 57,660.00

(–) IVA retenido 0.00 0.00 0.00 0.00 0.00 0.00

(–) IVA acreditable efectivamente pagado 39,600.00 30,720.00 46,560.00 39,060.00 35,805.00 28,500.00

(=) IVA a cargo 6,900.00 9,780.00 4,440.00 8,940.00 16,110.00 29,160.00

(–) Saldos a favor de IVA de periodos

anteriores pendientes de acreditar 0.00 0.00 0.00 0.00 0.00 0.00

(=) IVA por pagar (o a favor) 6,900.00 9,780.00 4,440.00 8,940.00 16,110.00 29,160.00

Comentario: Las sociedades y asociaciones civiles estarán obligadas a pagar el IVA por los actoso actividades que realicen durante el mes.

Por otra parte, el artículo 32, último párrafo, de la LIVA, señala que tratándose de servicios per-sonales independientes prestados a través de una asociación o sociedad civil, será ésta la que anombre de los asociados o socios cumpla con las obligaciones señaladas en misma ley, tales comollevar contabilidad, expedir comprobantes, presentar la declaración informativa mensual de IVA deoperaciones con proveedores, efectuar pagos mensuales de IVA, etcétera.

65

Enajenaciones exentas que realicen

las sociedades y asociaciones civiles

Cuando una sociedad o asociación civil enajeneun bien mueble usado estará exenta de pagar elIVA por dicha enajenación, a excepción de losenajenados por empresas; es decir, si la realizauna persona que realiza actividades empresaria-les y enajena un bien, estará obligado a pagar elIVA.

Ejemplo:

Un despacho de profesionistas, sociedad civil,que tributa en el Título II de la LISR, que prestaservicios personales independientes con domi-cilio fiscal en el D.F., enajenó un automóvil a unapersona moral del Régimen General de la LISR,por lo que desea saber cuál es el IVA que debe-rá pagar en el mes por dicha operación, ya queestá efectivamente cobrada la contraprestación.Los datos son los siguientes:

2. Los de enseñanza que presten los estableci-mientos de particulares que tengan autoriza-ción o reconocimiento de validez oficial deestudios, en los términos de la Ley Generalde Educación (LGE), así como los servicioseducativos de nivel preescolar.

3. Los proporcionados a sus miembros comocontraprestación normal por sus cuotas ysiempre que los servicios que presten seanúnicamente los relativos a los fines que lessean propios, tratándose de asociacionespatronales y colegios de profesionales o biende asociaciones o sociedades civiles organi-zadas con fines científicos, políticos, religio-sos y culturales, a excepción de aquellas queproporcionen servicios con instalaciones de-portivas cuando el valor de éstas representenmás de 25% del total de las instalaciones.

4. Los servicios profesionales de medicina, cuan-do su prestación requiera título de médicoconforme a las leyes, siempre que sean pres-tados por personas físicas, ya sea individual-mente o por conducto de sociedades civiles.

En estos casos en la prestación de servi-cios se tendrá obligación de pagar el IVA enel momento en el que se cobren efectivamen-te las contraprestaciones y sobre el monto decada una de ellas.

Ejemplo:

Una sociedad civil que presta servicios profe-sionales de medicina con domicilio fiscal en elD.F., por sus servicios que prestó en el mes yque fueron efectivamente cobrados, desea sa-ber cuál es el IVA que debe pagar por dichasoperaciones. Los datos son los siguientes:

Monto total de la operación

cobrada $ 90,000.00

Tasa de IVA 15%

Determinación del IVA por pagar

IVA causado $ 0.00

Comentario: Las sociedades y asociacionesciviles, al no realizar actividades empresarialespor las enajenaciones que realicen, no estaránobligadas a pagar el IVA.

Prestación de servicios exentosque realicen las sociedadesy asociaciones civiles

Las siguientes sociedades y asociaciones civi-les estarán exentas de pagar el IVA por la pres-tación de los siguientes servicios:

1. Los prestados en forma gratuita, exceptocuando los beneficiarios sean los miembros,socios o asociados de la persona moral quepreste el servicio.

Monto total de la operación

cobrada en el mes $ 490,000.00

Tasa de IVA 15%

Determinación del IVA por pagar

IVA causado $ 0.00

Comentario: Las sociedades y asociacionesque presten servicios profesionales de medici-na prestados por personas físicas, ya sea indivi-dualmente o por conducto de sociedades civiles,no pagarán el IVA por la prestación por dichosservicios.

66

LEY DEL IDE

Obligados a pagar el IDE

El artículo 1 de la Ley del Impuesto a los Depó-sitos en Efectivo (LIDE) establece que laspersonas físicas y morales que hagan depósitosen efectivo, en moneda nacional o extranjera, encualquier tipo de cuenta (una o varias cuentas)que tengan a su nombre en las instituciones delsistema financiero, estarán obligadas a pagar elimpuesto a los depósitos en efectivo (IDE).

Asimismo, se estará obligado a pagar el IDEpor las adquisiciones en efectivo de cheques decaja, independientemente del monto.

Conceptos que se excluyen

Es importante comentar que no se considerandepósitos en efectivo y, por tanto, no se pagaeste impuesto, los abonos que se efectúen enfavor de personas físicas y morales mediante:

• Transferencias electrónicas de fondos.• Traspasos de cuenta.• Títulos de crédito como los cheques u otro

documento o sistema pactado con el siste-ma financiero conforme a la ley, aun cuandosean a cargo de la misma institución que losreciba.

Sujetos exentos

De acuerdo con el artículo 2 de la LIDE, no esta-rán obligados al pago del IDE las siguientespersonas:

• La Federación, las entidades federativas, losmunicipios y las entidades de la administra-ción pública paraestatal que conforme al títu-lo III de la LISR o de la Ley de Ingresos de laFederación (LIF) estén considerados como nocontribuyentes del ISR.

• Las personas morales con fines no lucrativosconforme al título III de la LISR.

• Las personas físicas y morales por los de-pósitos en efectivo que reciban mensual-mente hasta por un monto acumulado de

$ 25,000.00. Por el excedente se pagará el im-puesto.

• Instituciones del sistema financiero por depó-sitos en efectivo que reciban en cuentas pro-pias derivadas de su intermediación financierao compraventa de moneda extranjera, salvolos que se realicen en las cuentas concentra-doras.

• Las personas físicas por los depósitos enefectivo que, a su vez, sean ingresos por losque no se pague el ISR en los términos delartículo 109, fracción XII, de la LISR (agentesdiplomáticos y consulares, empleados de em-bajadas, miembros de delegaciones oficiales,entre otros).

• Las personas físicas y morales por los depó-sitos en efectivo que se realicen en cuentaspropias abiertas derivados de créditos otor-gados por las instituciones del sistema finan-ciero, hasta por el monto adeudado a dichasinstituciones.

Ejemplo:

Si una persona física realiza un pago en efec-tivo para cubrir deudas con motivo de tarjetasde crédito o cualquier crédito otorgado por elbanco no causará el IDE hasta por el montoadeudado. Ya que se trata de cuentas en abier-tas con motivo del otorgamiento de créditos.

De lo anterior, las sociedades y asociacionesciviles que tributen en el título II estarán obliga-das a pagar el IDE por los depósitos en efectivoque realicen en sus cuentas bancarias.

Determinación del IDE

El artículo 4, fracción I, de la LIDE establece queel impuesto se pagará mediante recaudaciónque deberán hacer las instituciones del sistemafinanciero, lo cual implica que el contribuyenteno deberá presentar declaraciones del IDE. Larecaudación del IDE se le efectuará al titular dela cuenta.

Ejemplo:

Una sociedad civil que tributa en el título II dela LISR, realizó un depósito en efectivo en sucuenta bancaria, por lo que desea saber cuál esel impuesto que le recaudará el sistema finan-ciero con los siguientes datos:

67

Monto de los depósitos en efectivo mensuales $ 140,000.00

(–) Monto exento 25,000.00

(=) Monto gravado $ 115,000.00

(×) Tasa del impuesto 2%

(=) Impuesto a recaudar $ 2,300.00

Comentario: Es importante precisar que el IDE gravará únicamente los depósitos en efectivo queal mes sumen más de 25 mil pesos, sin importar el saldo de la cuenta.

CONCLUSIÓN

De todo lo expuesto podemos concluir que las sociedades y asociaciones civiles deberán elegir eltítulo de acuerdo con las actividades que realicen a fin de evaluar el impacto fiscal en cuanto a susobligaciones fiscales, entre otros, la determinación de los pagos provisionales de ISR, IETU e IVA,con la finalidad de poder cumplir con las disposiciones fiscales aplicables a cada régimen.