shipping market chartpack 2016 : commodity demand and fleet supply, sample

TRANSCRIPT

This report has been produced for general information. Whilst care has been taken in the

production of this report, no liability or responsibility can be accepted for any loss incurred in any

way whatsoever by any person who may seek to rely on the information contained herein.

Shipping Market Chartpack

2016 Sample

Contact : Daejin Lee / [email protected] / www.Jinresearch.com

2

Demand

Supply

Utilisation & Freight

1. Macro ------------------------------------------------------ 28

2. Steel ------------------------------------------------------- 37

3. Iron Ore----------------------------------------------------- 46

4. Coal --------------------------------------------------------- 52

5. Grain -------------------------------------------------------- 59

6. Crude Oil --------------------------------------------------- 70

Review

1. Dry ---------------------------------------------------------- 73

2. Tanker ------------------------------------------------------- 92

1. Bulk Commodity Price Index® --------------------------- 3

2. Freight Market --------------------------------------------- 11

1. Utilisation --------------------------------------------------- 98

2. Freight Forecast -------------------------------------------- 107

Bulk Commodity Price Index®

Dec 2016

Past results are no guarantee of future performance. Commodity investing can be very volatile,

risky, and no one should consider any commodity based investment unless they understand the

risks and are a qualified investor. Whilst care has been taken in the production of this report, we

does not guarantee accuracy of results presented.

BCPI® Summary 2016

4

Commodity 1Q16 2Q16 3Q16 4Q16 2016Yearly Change

EnergyBrent 632 843 843 910 806 -16.0%

Steam 825 849 1048 1513 1050 11.8%

Steel

Rebar 752 864 948 1102 913 9.2%

Iron Ore 682 781 817 980 812 4.2%

Coking 695 832 1079 2433 1236 56.4%

Grain

Soybean 878 1057 1006 999 986 4.6%

Wheat 801 814 705 699 755 -13.4%

Corn 917 991 841 882 908 -4.5%

Sugar 1014 1203 1436 1481 1282 38.5%

BaseMetal

Nickel 567 588 684 722 639 -19.0%

Alum 820 851 877 925 867 -4.6%

Copper 749 758 764 841 776 -11.6%

BCPI (Jan 2015 = 1000)

719 825 869 1059 863 -2.6%

0

200

400

600

800

1,000

1,200

1,400

1,600

Energy Steel Grain Base Metal

BCPI 2016

1Q 2Q 3Q 4Q

BCPI® Energy 2016

BCPI® Steel 2016

5

0

200

400

600

800

1,000

1,200

1,400

1,600

Brent Steam

BCPI ENERGY 2016

2015 2016 1Q 2Q 3Q 4Q

0

500

1,000

1,500

2,000

2,500

3,000

Rebar I'Ore Coking

BCPI STEEL 2016

1Q 2Q 3Q 4Q

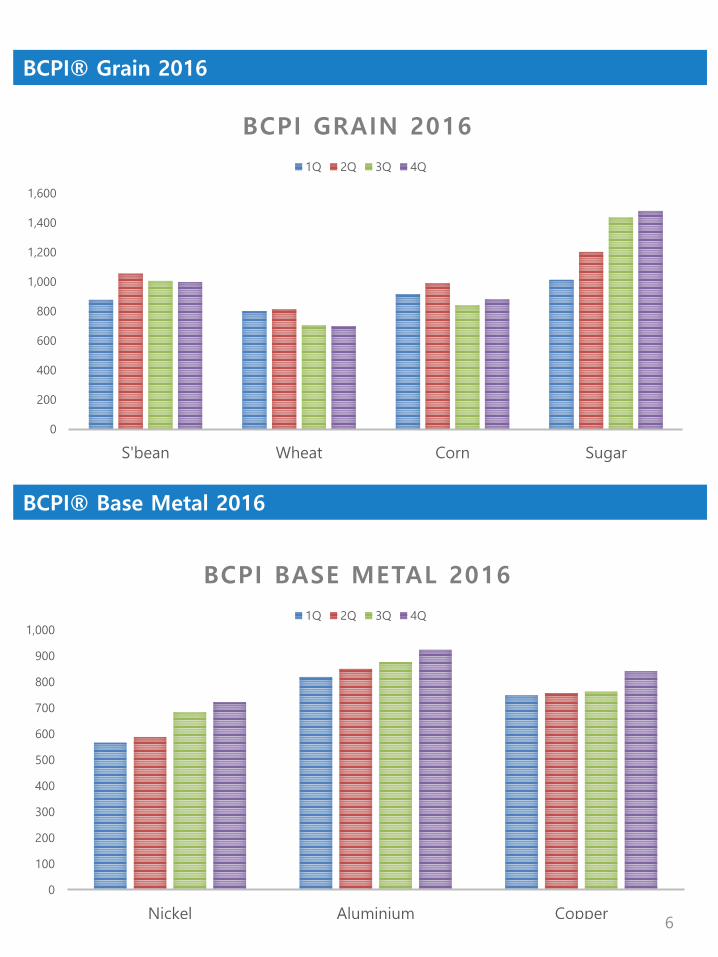

BCPI® Grain 2016

BCPI® Base Metal 2016

6

0

200

400

600

800

1,000

1,200

1,400

1,600

S'bean Wheat Corn Sugar

BCPI GRAIN 2016

1Q 2Q 3Q 4Q

0

100

200

300

400

500

600

700

800

900

1,000

Nickel Aluminium Copper

BCPI BASE METAL 2016

1Q 2Q 3Q 4Q

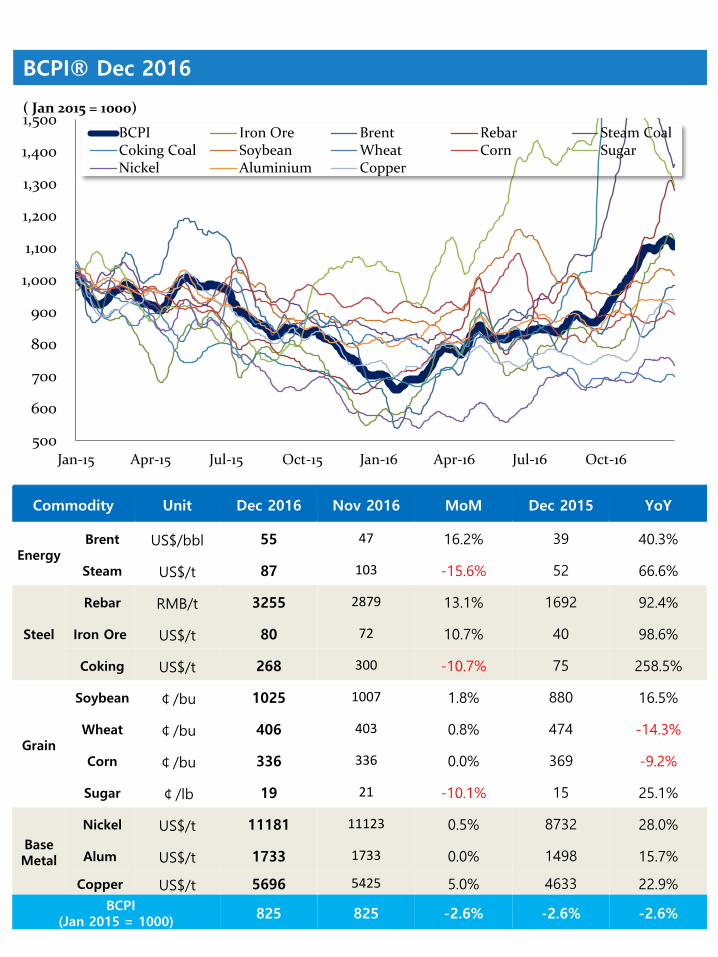

BCPI® Dec 2016

7

Commodity Unit Dec 2016 Nov 2016 MoM Dec 2015 YoY

EnergyBrent US$/bbl 55 47 16.2% 39 40.3%

Steam US$/t 87 103 -15.6% 52 66.6%

Steel

Rebar RMB/t 3255 2879 13.1% 1692 92.4%

Iron Ore US$/t 80 72 10.7% 40 98.6%

Coking US$/t 268 300 -10.7% 75 258.5%

Grain

Soybean ¢/bu 1025 1007 1.8% 880 16.5%

Wheat ¢/bu 406 403 0.8% 474 -14.3%

Corn ¢/bu 336 336 0.0% 369 -9.2%

Sugar ¢/lb 19 21 -10.1% 15 25.1%

BaseMetal

Nickel US$/t 11181 11123 0.5% 8732 28.0%

Alum US$/t 1733 1733 0.0% 1498 15.7%

Copper US$/t 5696 5425 5.0% 4633 22.9%

BCPI (Jan 2015 = 1000)

825 825 -2.6% -2.6% -2.6%

500

600

700

800

900

1,000

1,100

1,200

1,300

1,400

1,500

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16

( Jan 2015 = 1000)

BCPI Iron Ore Brent Rebar Steam CoalCoking Coal Soybean Wheat Corn SugarNickel Aluminium Copper

BDI & BCPI® Correlation

Major Commodity Indices & BCPI

8

60

70

80

90

100

110

120(Jan 2015 = 100 )

CCI S&P Bloomberg RICI LMEX BCPI

* 5 days moving average graph

400

500

600

700

800

900

1000

1100

1200

0

200

400

600

800

1000

1200

1400

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16

BCPIBDIBDI BCPI(right)

BCPI® Energy

Energy Commodities

9

* 5 days moving average graph

20

30

40

50

60

70

80

90

100

110

'14.9

'14.1

2

'15.3

'15.6

'15.9

'15.1

2

'16.3

'16.6

'16.9

'16.1

2

Brent

($/bbl)

40

50

60

70

80

90

100

110

120

'15.4 '15.7 '15.10 '16.1 '16.4 '16.7 '16.10

Steam Coal

($/ton)

500

600

700

800

900

1,000

1,100

1,200

1,300

1,400

1,500

Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16

( Jan 2015 = 1000)BCPI

Brent

Steam Coal

BCPI® Steel

Steel Making Commodities

10

70

80

90

100

110

120

130

140

'14

.4

'14

.7

'14

.10

'15.

1

'15.

4

'15.

7

'15.

10

'16

.1

'16

.4

'16

.7

Coking Coal($/ton)

* 5 days moving average graph

0

20

40

60

80

100

120

140

160

0

500

1000

1500

2000

2500

3000

3500

4000

'14

.1

'14

.4

'14

.7

'14

.10

'15.

1

'15.

4

'15.

7

'15.

10

'16

.1

'16

.4

'16

.7

(US$/t)(RMB/t)Iron Ore (Right)

Rebar

500

600

700

800

900

1,000

1,100

1,200

1,300

1,400

1,500

Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16

( Jan 2015 = 1000) BCPI Iron Ore Coking Coal Rebar

BCPI® Grain

Grain

11

* 5 days moving average graph

250

350

450

550

650

750

850

'14

.2

'14

.5

'14

.8

'14

.11

'15.

2

'15.

5

'15.

8

'15.

11

'16

.2

'16

.5

'16

.8

Wheat Corn

(cent/bushel)

800

1000

1200

1400

1600

'14

.2

'14

.5

'14

.8

'14

.11

'15.

2

'15.

5

'15.

8

'15.

11

'16

.2

'16

.5

'16

.8

Soybean

(cent/bushel)

500

600

700

800

900

1,000

1,100

1,200

1,300

1,400

1,500

Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16

( Jan 2015 = 1000)

BCPI Soybean Wheat Corn Sugar

BCPI® Base Metal

Base Metal

12

* 5 days moving average graph

500

600

700

800

900

1,000

1,100

1,200

Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16

( Jan 2015 = 1000)

BCPI Nickel Aluminium Copper

4000

4500

5000

5500

6000

6500

7000

7500

'14

.9

'14

.12

'15.

3

'15.

6

'15.

9

'15.

12

'16

.3

'16

.6

'16

.9

'16

.12

Copper

($/ton)

8000

10000

12000

14000

16000

18000

20000

22000

'14

.8

'14

.11

'15.

2

'15.

5

'15.

8

'15.

11

'16

.2

'16

.5

'16

.8

'16

.11

Nickel

($/ton)

BCPI® Methodology

1. Commodity Prices at 2nd Jan 2015

BCPI® index is an assessment of the average price of the 12 major bulk materials, taking the prices on January 2 2015 at 1,000 pts. The index value is calculated as the average of the index for each commodities multiplied by the corresponding weights derived from seaborne bulk trade volume in 2015

1. Brent: Brent Crude Oil Price, Unit: USD/barrel, Source: ICE2. Rebar: Steel Rebar Price, Unit: RMB/ton, Source: SHFE3. Iron Ore: Iron Ore 62% CFR China, Unit: USD/ton, Source: Metal Bulletin4. Steam Coal: Newcastle Coal Futures (NCF), Unit: USD/ton, Source: ICE5. Coking Coal: Prem Low Vol HCC / Australia FOB, Unit: $/t, Source: SBB6. Soybean: US Soybean Price, Unit:¢/bu(bushel), Source: CME(CBOT)7. Wheat: Chicago SRW Wheat Futures, Unit: US¢/bu, Source: CME(CBOT)8. Corn: US Corn Price, Corn Futures, Unit: US¢/bu, Source: CME(CBOT)9. Sugar: No. 11 Sugar Futures, Unit: ¢/lb, Source: CME(NYBOT)

10. Nickel: LME Nickel Price Unit: USD/MT, Source: LME11. Aluminium: LME Aluminum Price, Unit: USD/MT, Source: LME12. Copper: LME NC Price Unit: USD/MT, Source: LME

2. Index weighting as per seaborne bulk trade volume in 2015

3. Commodity Index Methodology links

LMEX: https://www.lme.com/metals/non-ferrous/lmexRogers: http://www.rogersrawmaterials.com/weight.aspBloomberg: http://www.bloombergindices.com/CCI: http://online.thomsonreuters.com/indices/S&P GSCI: http://www.goldmansachs.com/what-we-do/index.html

13

Brent Rebar I'Ore Steam Coking S'bean Wheat Corn Sugar Nickel Alum Copper BCPI

56 2556 71 61 110 1003 581 396 14 15000 1848 6247 1000

$/bbl RMB/t $/t $/t $/t ¢/bu ¢/bu ¢/bu ¢/lb $/t $/t $/t pt

Volume Crude Steel I’Ore Steam Coking S’bean Wheat Corn Sugar Nickel Bauxite Other

Million Ton 1943 323 1365 883 252 128 319 56 56 44 124 1208

Weighting 29.2% 4.9% 20.5% 13.3% 3.8% 1.9% 4.8% 0.8% 0.8% 0.7% 1.9% 18.2%

Freight Market

Dec 2016

This report has been produced for general information. Whilst care has been taken in the

production of this report, no liability or responsibility can be accepted for any loss incurred in any

way whatsoever by any person who may seek to rely on the information contained herein.

Baltic Dry Index & Forward Freight Agreement

15

Spot Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

C5TC 11,576 14,706 9,665 ▼34% 7388 ▼9%

P4TC 6,596 9,319 10,298 ▲41% 5562 ▲0%

S6TC 7,214 8,170 9,869 ▲13% 6236 ▼10%

H6TC 6,096 6,656 8,212 ▲9% 5214 ▼3%

Dry Bulk Earning Av. 7,870 9,713 9,511 ▼2% 6100 ▼6%

FFA Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

BDI 867 1072 1050 ▼2% 673 ▼6%

Cal 2016 639 662 674 ▲2% 602 ▼31%

Cal 2017 719 763 791 ▲4% 697 ▼26%

Cal 2018 819 834 858 ▲3% 803 ▼22%

Cal 2019 896 901 920 ▲2% 882 ▼19%

※ Source: Baltic Exchange, HJS

BDI 1100

Cal17 800Cal18 900

0

200

400

600

800

1,000

1,200

1,400

1,600

May-14 Oct-14 Mar-15 Aug-15 Jan-16 Jun-16 Nov-16

PtBDI Cal17 Cal18 Cal19

* 10 days moving average graph

Weighted Dry Index

16※ Source: Baltic Exchange, HJS

Weighted Earning Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

Trans Pacific 7603 8225 6920 ▼16% 5548 ▼3%

Trans Atlantic 8082 12115 12749 ▲5% 6605 ▼2%

Fronthaul 11785 14737 14959 ▲2% 9989 ▼%

Backhaul 4376 5153 5065 ▼% 2603 ▲20%

Weighted Dry Index 804 947 959 ▲1% 637 ▼4%

BCPI(commodity price) 986 1087 1115 ▲3% 866 ▼3%

0

5,000

10,000

15,000

20,000

25,000

30,000

0

200

400

600

800

1,000

1,200

1,400

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16

($/day)(Pt.) Weighted Dry Index (left) BDI

Pacific Earning Atlantic Earning

Earning by size Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

Capesize 11696 14761 9547 ▼35% 7410 ▲0%

Panamax 6704 9048 9548 ▲6% 5468 ▲1%

Supramax 6710 7195 8437 ▲17% 5817 ▼11%

Handysize 6117 6534 7882 ▲21% 5150 ▼3%

Total Av. 7870 9713 8693 ▲1% 5776 ▼4%

Baltic Dry Index

WDI(Weighted Dry Index) & BCPI(Bulk Commodity Price Index)

17※ Source: Baltic Exchange, HJS

300

500

700

900

1,100

1,300

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16

(Pt)Weighted Dry Index Bulk Commodity Price Index

0

500

1,000

1,500

2,000

2,500

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(pts)

BDI 2013 2014 20152016 FFA17

Earning Spread by Basin (Atlantic – Pacific)

Earning Spread by Size (Cape/PMX, PMX/SMX, SMX/HSZ)

18※ Source: Baltic Exchange, HJS

-8000

-4000

0

4000

8000

12000

1-13 7-13 1-14 7-14 1-15 7-15 1-16 7-16

CAPE

PMX

SMX

0.0

1.0

2.0

3.0

Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16 Jul-16

Cape/PMX

PMX/SMX

SMX/HANDY

Capesize C5TC & Forward Freight Agreement

19

Spot Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

Trans Pacific 11174 13715 8880 ▼35% 6964 ▲1%

Trans Atlantic 12191 18138 11683 ▼36% 7396 ▲0%

Fronthaul 18445 23344 15725 ▼33% 13689 ▼12%

Backhaul 6260 7288 3956 ▼46% 1176 N/A

C5TC Average 11576 14706 9665 ▼34% 7222 ▼9%

FFA Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

4Q 2016 10895 12587 12151 ▼3% 10192 ▼22%

1Q 2017 5674 6680 6728 ▲7% 5500 ▼27%

2Q 2017 7115 7534 7355 ▼2% 7415 ▼11%

Current Year 7102 7522 7414 ▼1% 6752 ▼27%

Next Year 8652 9215 9069 ▼2% 8514 ▼23%

※ Source: Baltic Exchange, HJS

17@8,000

5TC 12,000

18@10,000

0

5,000

10,000

15,000

20,000

25,000

30,000

May-14 Oct-14 Mar-15 Aug-15 Jan-16 Jun-16 Nov-16

$ per dayC5TC Cal17 Cal18

* 10 days moving average graph

Capesize 5TC average

Capesize Fronthaul Route (Baltic C9)

20※ Source: Baltic Exchange, HJS

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

($/day)

CAPE FH 2013 2014 2015 2016

0

10,000

20,000

30,000

40,000

50,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

CAPE 2013 2014 2015

2016 FFA17

($/day)

Capesize Trans Atlantic Route (Baltic C8)

Capesize Trans Pacific Route (Baltic C10)

21※ Source: Baltic Exchange, HJS

0

10,000

20,000

30,000

40,000

50,000

60,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

($/day)

CAPE TA 2013 2014 2015 2016

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

($/day)

CAPE TP 2013 2014 2015 2016

Panamax P4TC & Forward Freight Agreement

22

Spot Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

Trans Pacific 6794 7809 7412 ▼5 5171 ▲2%

Trans Atlantic 6837 12496 14218 ▲14% 6145 ▲3%

Fronthaul 11489 14335 15677 ▲9% 9815 ▼8

Backhaul 1263 2635 3885 ▲47% 1118 ▲105%

P4TC Average 6596 9319 10298 ▲11% 5562 ▲0%

FFA Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

4Q 2016 6600 7782 8896 ▲14% 6265 ▼10%

1Q 2017 4980 6020 6854 ▲14% 5102 ▼12%

2Q 2017 6102 6644 6949 ▲5% 6235 ▼8%

Current Year 5078 5374 5649 ▲5% 4925 ▼20%

Next Year 5983 6488 6937 ▲7% 5766 ▼17%

※ Source: Baltic Exchange, HJS

17@ 6500

4TC 5500

0

3,000

6,000

9,000

12,000

15,000

May-14 Oct-14 Mar-15 Aug-15 Jan-16 Jun-16 Nov-16

$ per dayP4TC Cal17 Cal18

* 10 days moving average graph

Panamax 4TC average

Panamax Fronthaul Route (Baltic P2A)

23※ Source: Baltic Exchange, HJS

0

5,000

10,000

15,000

20,000

25,000

30,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

PMX FH 2013 2014 2015 2016($/day)

0

5,000

10,000

15,000

20,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

PMX 2013 2014 2015

2016 FFA17

($/day)

Panamax Trans Atlantic Route (P1A)

Panamax Trans Pacific Route (Baltic P3A)

24※ Source: Baltic Exchange, HJS

0

5,000

10,000

15,000

20,000

25,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

PMX TA 2013 2014 2015 2016($/day)

0

5,000

10,000

15,000

20,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

PMX TP 2013 2014 2015 2016($/day)

Supramax S6TC & Forward Freight Agreement

25

Spot Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

Trans Pacific 6192 5648 5683 ▲1% 5190 ▼14%

Trans Atlantic 7360 10243 14375 ▲40% 6895 ▼6%

Fronthaul 10854 12601 15396 ▲22% 9586 ▼1%

Backhaul 4450 4189 4021 ▼4% 3271 ▼32%

S6TC Average 7214 8170 9869 ▲21% 6236 ▼10%

FFA Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

4Q 2016 7294 7736 8380 ▲8% 6516 ▼17%

1Q 2017 5256 6039 6753 ▲12% 5245 ▼16%

2Q 2017 6362 6581 6798 ▲3% 6278 ▼10%

Current Year 5986 6054 6163 ▲2% 5529 ▼25%

Next Year 6244 6531 6811 ▲4% 5904 ▼19%

※ Source: Baltic Exchange, HJS

17@6,000

6TC 7,000

18@7,000

0

3,000

6,000

9,000

12,000

15,000

May-14 Oct-14 Mar-15 Aug-15 Jan-16 Jun-16 Nov-16

$ per dayS6TC Cal2017 Cal2018

* 10 days moving average graph

Supramax 6TC average

Supramax Fronthaul Route

26※ Source: Baltic Exchange, HJS

0

5,000

10,000

15,000

20,000

25,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

SMX FH 2015 2013 2014 2015($/day)

0

5,000

10,000

15,000

20,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

SMX 2013 2014 2015

2016 FFA17

($/day)

Supramax Trans Atlantic Route

Supramax Trans Pacific Route

27※ Source: Baltic Exchange, HJS

0

5,000

10,000

15,000

20,000

25,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

SMX TA 2013 2014 2015 2016($/day)

0

2,500

5,000

7,500

10,000

12,500

15,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

SMX TP 2013 2014 2015 2016($/day)

Handysize H6TC & Forward Freight Agreement

28

Spot Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

Trans Pacific 6252 5728 5704 ▼0% 4735 ▼2%

Trans Atlantic 5940 7584 10719 ▲41% 5692 ▼4%

Am-Conti 6350 8668 13039 ▲50% 6728 ▼15%

Conti-Am 5529 6499 8400 ▲29% 4656 ▲18%

H6TC Average 6096 6656 8212 ▲23% 5214 ▼3%

FFA Market Oct 2016 Nov 2016 Dec 2016 Monthly % YTD Yearly %

4Q 2016 6017 6221 6816 ▲10% 6516 ▼14%

1Q 2017 4850 5127 6997 ▲17% 5245 ▼6%

2Q 2017 5244 5447 5824 ▲7% 6278 ▼10%

Current Year 5001 5052 5200 ▲3% 5529 ▼20%

Next Year 5186 5442 5871 ▲8% 5904 ▼18%

※ Source: Baltic Exchange, HJS

Cal17 5,200

H6TC 6000Cal18 5800

0

3,000

6,000

9,000

12,000

May-14 Oct-14 Mar-15 Aug-15 Jan-16 Jun-16 Nov-16

$ per dayH6TC Cal2016 Cal2017

* 10 days moving average graph

Handysize 6TC average

Handysize Fronthaul Route

29※ Source: Baltic Exchange, HJS

0

5,000

10,000

15,000

20,000

25,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Handy FH 2015 2013 2014 2016($/day)

0

5,000

10,000

15,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Handy 2013 2014 2015

2016 FFA17

($/day)

Handy Trans Atlantic Route

Handy Trans Pacific Route

30※ Source: Baltic Exchange, HJS

0

5,000

10,000

15,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Handy TA 2013 2014 2015 2016($/day)

0

2,500

5,000

7,500

10,000

12,500

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Handy TP 2013 2014 2015 2016($/day)

Macro

China Economy – (1) Chinese housing market

China Economy – (2) Chinese housing prices

32※ Source: Bloomberg, HJS

0

5

10

15

20

25

30

35

40

86

88

90

92

94

96

98

100

102

104

106

Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

(%)Real Eastate Climate Index

Fixed Asset Investment YoY

-10

-5

0

5

10

15

20

25

30

35

Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

(%)China 70 cities prices YoY 3rd tier cities prices YoY

1st tier cities prices YoY

China Economy – (3) Sales of Total Building

China Economy –(4) Sales of Residential Building

33※ Source: Bloomberg, HJS

-40

-20

0

20

40

60

80

Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

(%)China 70 cities prices YoY

Floor space of houses newly started YoY (3ma)

Sales of residential building YoY (3ma)

-40

-20

0

20

40

60

80

Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

(%)China 70 cities prices YoY

Floor space of house newly started (cum) YoY

Total Sales of Buildings YoY

China Economy – (5) Manufacturing PMI

China Economy – (6) Construction PMI

34※ Source: Bloomberg, HJS

44

50

56

Jan-14 Apr-14 Jul-14 Oct-14 Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16

(%)

Manufacturing PMI Service PMI

25

50

75

Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

(%)

Construction PMI Automobile PMI Steel PMI

China Economy – (7) Electricity Production Growth

China Economy – (8) Thermal & Hydro Electricity Production

35

-11%

6%

-15

-10

-5

0

5

10

15

20

25

Jan-13

Jul-13

Jan-14

Jul-14

Jan-15

Jul-15

Jan-16

(%)

Y-o-Y Growth

Thermal Power Total Power

300

320

340

360

380

400

420

Mar

Apr

May

Jun

Jul

Aug

Sep

Oct

Nov

Dec

2013 2014 2015 2016

(billion kwh)

Thermal Electricity Production

0

20

40

60

80

100

120

140

Mar

Apr

May

Jun

Jul

Aug

Sep

Oct

Nov

Dec

2013 2014 2015 2016

(billion kwh)

Hydro Electricity Production

※ Source: Bloomberg, HJS

Li Keqiang Index

Li Keqiang Index

36

0

5

10

15

20

25

30

6

7

8

9

10

11

12

13

1Q0

5

3Q0

5

1Q0

6

3Q0

6

1Q0

7

3Q0

7

1Q0

8

3Q0

8

1Q0

9

3Q0

9

1Q10

3Q10

1Q11

3Q11

1Q12

3Q12

1Q13

3Q13

1Q14

3Q14

1Q15

3Q15

1Q16

China GDP Growth Li Keqiang Index (right)

※ Source: Bloomberg, HJS

0

50

100

150

200

250

Jan

-11

Ap

r-11

Jul-

11

Oct

-11

Jan

-12

Ap

r-12

Jul-

12

Oct

-12

Jan

-13

Ap

r-13

Jul-

13

Oct

-13

Jan

-14

Ap

r-14

Jul-

14

Oct

-14

Jan

-15

Ap

r-15

Jul-

15

Oct

-15

Jan

-16

Ap

r-16

Li Keqiang Index CNY New Loan

Rail Traffic Volume Energy production

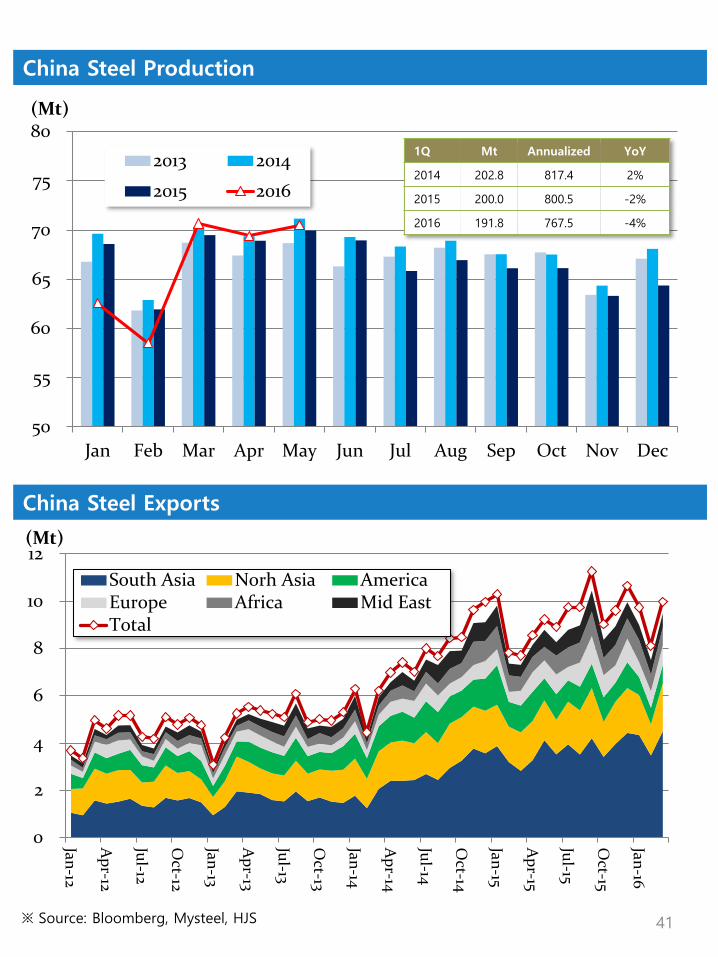

China Steel Industry

Iron Ore – China Imports

37※ Source: Bloomberg, HJS

50

55

60

65

70

75

80

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(Mt)

2013 2014

2015 2016

1Q Mt Annualized YoY

2014 202.8 817.4 2%

2015 200.0 800.5 -2%

2016 191.8 767.5 -4%

82

0

20

40

60

80

100

120

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

(Mt)

China Iron ore imports1Q Mt Annualized YoY

2014 457 933 13.8%

2015 453 953 2.1%

2016 494 1024 9.1%

Coal – China Imports

Soybean – China Imports

38※ Source: Bloomberg, HJS

18.8 19.0321.75

0

5

10

15

20

25

30

35

40

Jan

Feb

Mar

Ap

r

May

Jun

Jul

Au

g

Sep

Oct

No

v

Dec

Mt

2014 2015 20162Q Mt Annualized YoY

2014 160.2 291.6 -11%

2015 99.9 204.2 -30%

2016 108.0 220.8 8%

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Mt 2013 2014 2015 2016

1Q Mt Annualized YoY

2014 15.4 71.4 12.6%

2015 15.6 81.7 14.5%

2016 16.3 85.0 4.0%

Steel – China Exports

Crude Oil – China Imports

39※ Source: Bloomberg, HJS

0

5

10

15

20

25

30

35

40

Jan

Feb

Mar

Ap

r

May

Jun

Jul

Au

g

Sep

Oct

No

v

Dec

Mt 2013 2014

2015 2016

1Q Mt Annualized YoY

2014 74.7 308 9.3%

2015 80.3 335 8.8%

2016 91.1 364 13%

0

2

4

6

8

10

12

Jan-12

Ap

r-12

Jul-12

Oct-12

Jan-13

Ap

r-13

Jul-13

Oct-13

Jan-14

Ap

r-14

Jul-14

Oct-14

Jan-15

Ap

r-15

Jul-15

Oct-15

Jan-16

(Mt)

South Asia Norh Asia AmericaEurope Africa Mid EastTotal

Steel

China Steel Production

China Steel Exports

50

55

60

65

70

75

80

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(Mt)

2013 2014

2015 2016

41

1Q Mt Annualized YoY

2014 202.8 817.4 2%

2015 200.0 800.5 -2%

2016 191.8 767.5 -4%

0

2

4

6

8

10

12

Jan-12

Ap

r-12

Jul-12

Oct-12

Jan-13

Ap

r-13

Jul-13

Oct-13

Jan-14

Ap

r-14

Jul-14

Oct-14

Jan-15

Ap

r-15

Jul-15

Oct-15

Jan-16

(Mt)

South Asia Norh Asia AmericaEurope Africa Mid EastTotal

※ Source: Bloomberg, Mysteel, HJS

Mysteel Price Indices of China (steel price)

Steel Stockpiles at Chinese Ports

42※ Source: Bloomberg, Mysteel, HJS

-60%

-40%

-20%

0%

20%

40%

0

500

1000

1500

2000

2500cold rolled coil wire rod medium platehot rolled coil rebar YoY

China Steel Exports Monthly – Major Destination

China Steel Exports Annually

43※ Source: Bloomberg, Mysteel, HJS

0

2

4

6

8

10

12

0

1

2

3

4

5

6

Jan-12

Ap

r-12

Jul-12

Oct-12

Jan-13

Ap

r-13

Jul-13

Oct-13

Jan-14

Ap

r-14

Jul-14

Oct-14

Jan-15

Ap

r-15

Jul-15

Oct-15

Jan-16

Ap

r-16MtMt

US Indonesia

India Europe

Vietnam South Korea

Total (RHS)

0

30

60

90

120

150

2012 2013 2014 2015 2016 J-M

Mt

Anuualised

Africa

Mid East

Others

America

Europe

South Asia

Norh Asia

1H Mt Annualized YoY

2014 38.3 90.6 51%

2015 52.5 112.6 24%

2016 57.3 114.5 2%

China Steel Exports – Developed Market

China Steel Exports – Emerging Market

44

0.0

0.5

1.0

1.5

2.0

2.5

Jan-1

2

Mar-1

2

May-1

2

Jul-1

2

Sep-1

2

Nov-1

2

Jan-1

3

Mar-1

3

May-1

3

Jul-1

3

Sep-1

3

Nov-1

3

Jan-1

4

Mar-1

4

May-1

4

Jul-1

4

Sep-1

4

Nov-1

4

Jan-1

5

Mar-1

5

May-1

5

Jul-1

5

Sep-1

5

Nov-1

5

Jan-1

6

Mar-1

6(M

illion T

on)

North Asia N.America Europe

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Jan-1

2

Mar-1

2

May-1

2

Jul-1

2

Sep-1

2

Nov-1

2

Jan-1

3

Mar-1

3

May-1

3

Jul-1

3

Sep-1

3

Nov-1

3

Jan-1

4

Mar-1

4

May-1

4

Jul-1

4

Sep-1

4

Nov-1

4

Jan-1

5

Mar-1

5

May-1

5

Jul-1

5

Sep-1

5

Nov-1

5

Jan-1

6

Mar-1

6(M

illion T

on)

ASEAN South Asia Middle East

Africa CS.America

※ Source: Bloomberg, Mysteel, HJS

ASEAN GDP

ASEAN Population & Urbanization

45

2518

3575

1000

1500

2000

2500

3000

3500

4000

2010 2012 2015 2016F 2018F 2020F

ASEAN GDP

(USD Billion)

Indonesia

35%

Thailand

16%Malaysia

13%

Singapore

12%

Philippines

11%

Vietnam

7%

Myanmar

3%

Laos

1%

Cambodia

1% Brunei

1%

ASEAN GDP M/S

0

10

20

30

40

50

60

70

80

90

100

2010 2015 2020F 2030F 2040F 2050F

Malaysia Thailand

Indonesia Philippines

Vietnam

ASEAN Urbanization Rate(%)

500

550

600

650

700

750

800

850

2010 2015 2020F 2030F 2040F 2050F

(Million)

ASEAN Population Trend

※ Source: IMF, World Economic Outlook Database, UNCTAD 2015

ASEAN Steel Fundamentals

China Steel Exports – ASEAN Major countries

46

0

20

40

60

80

100

120

140

160

2007 2009 2011 2013

Consumption Imports Production Exports

(Million ton)ASEAN Steel(2007-2013)

※ Source : SEAISI, ASEAN Automotive Federation, BMI

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Jan-12

Ap

r-12

Jul-12

Oct-12

Jan-13

Ap

r-13

Jul-13

Oct-13

Jan-14

Ap

r-14

Jul-14

Oct-14

Jan-15

Ap

r-15

Jul-15

Oct-15

Jan-16

(Mt)

Vietnam Philippines

Indonesia Malaysia

※ Source: Bloomberg, Mysteel, HJS

China Steel Exports – South Asia

China Steel Exports – Mid East

47※ Source: Mysteel, HJS

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Jan-12

Ap

r-12

Jul-12

Oct-12

Jan-13

Ap

r-13

Jul-13

Oct-13

Jan-14

Ap

r-14

Jul-14

Oct-14

Jan-15

Ap

r-15

Jul-15

Oct-15

Jan-16

Ap

r-16

(Mt)

Lebanon

Oman

Iran

United Arab Emirates

Saudi Arabia

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Jan-12

Ap

r-12

Jul-12

Oct-12

Jan-13

Ap

r-13

Jul-13

Oct-13

Jan-14

Ap

r-14

Jul-14

Oct-14

Jan-15

Ap

r-15

Jul-15

Oct-15

Jan-16

Ap

r-16

(Mt)

Thailand India

Indonesia Philippines

Vietnam

China Steel Exports – South America

China Steel Exports – N. America & Europe

48※ Source: Mysteel, HJS

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

Jan-12

Ap

r-12

Jul-12

Oct-12

Jan-13

Ap

r-13

Jul-13

Oct-13

Jan-14

Ap

r-14

Jul-14

Oct-14

Jan-15

Ap

r-15

Jul-15

Oct-15

Jan-16

Ap

r-16

(Mt)

Colombia Argentina

Peru Chile

Brazil

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Jan-12

Ap

r-12

Jul-12

Oct-12

Jan-13

Ap

r-13

Jul-13

Oct-13

Jan-14

Ap

r-14

Jul-14

Oct-14

Jan-15

Ap

r-15

Jul-15

Oct-15

Jan-16

Ap

r-16

(Mt)

UK Belgium Italy Canada US

Iron Ore

Iron Ore – China Imports

Iron Ore – Brazil & Australia Exports to China

82

0

20

40

60

80

100

120

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

(Mt)

China Iron ore imports

50※ Source: Bloomberg, Reuters, HJS

25%

0%

5%

10%

15%

20%

25%

30%

0

20

40

60

80

100

120

Jan-11 Jan-12 Jan-13 Jan-14 Jan-15 Jan-16

(Mt)

백만

From Others From Australia From Brazil Brazil %

1Q Mt Annualized YoY

2014 457 933 13.8%

2015 453 953 2.1%

2016 494 1024 9.1%

China Iron Ore Imports - Monthly

China Iron Ore Domestic share (Steel production – Fe Imports)

51※ Source: Bloomberg, Reuters, HJS

96

82

74

86 84

87

82

50

55

60

65

70

75

80

85

90

95

100

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(Mt)

2013 2014 2015 2016

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

10

20

30

40

50

60

70

80

1-13

3-13

5-13

7-13

9-1

3

11-1

3

1-14

3-14

5-14

7-14

9-1

4

11-1

4

1-15

3-15

5-15

7-15

9-1

5

11-1

5

1-16

3-16

5-16

(Mt)I'Ore Imports(Fe) I'Ore domestic(Fe) Domestic Share %

Brazil Iron Ore Exports – Monthly

Australia Iron Ore Exports – Monthly

52

40

25

30 30

29

34

29

10

15

20

25

30

35

40

45

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov

(Mt) Brazil Iron ore exports

2013 2014 2015 2016

67

57 63 67

65 68

30

35

40

45

50

55

60

65

70

75

80

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov

(Mt) Australia Iron ore exports

2013 2014 2015 2016

※ Source: Bloomberg, Reuters, HJS

Chinese Iron Ore Port Stockpiles

Iron Ore Stockpiles at Chinese Steel Mills

53※ Source: Bloomberg, Mysteel, HJS

75

80

85

90

95

100

105

110

115

120

Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

백

Chinese Port’ Stockpiles

Port stockpile

(Mt)

0

10

20

30

40

50

60

Jan-14 May-14 Sep-14 Jan-15 May-15 Sep-15 Jan-16 May-16

64 Steel Mills’ stock pile average

Domestic Iron Ore

Imported Iron Ore

(Days)

Iron Ore exports weekly

C4TC & Brazil Fixture

54

0

5

10

15

20

25

30

0

5

10

15

20

14-3 13 23 33 43 15-1 11 21 31 41 51 9

천

Brazil Fixture (3weeks av.) Fronthaul fixture C4TC

※ Source: Thurlestone, Clarkson, HJS

0

2

4

6

8

10

12

14

16

18

20

Jan

-11

Ap

r-11

Jul-11

Oct-11

Jan

-12

Ap

r-12

Jul-12

Oct-12

Jan

-13

Ap

r-13

Jul-13

Oct-13

Jan

-14

Ap

r-14

Jul-14

Oct-14

Jan

-15

Ap

r-15

Jul-15

Oct-15

Jan

-16

Ap

r-16

Jul-16

(Million tons)

Aus Iron Ore

Brazil Iron Ore

Coal

19.7 18.8 19.0321.75

0

5

10

15

20

25

30

35

40

Jan

Feb

Mar

Ap

r

May

Jun

Jul

Au

g

Sep

Oct

No

v

Dec

Mt

2014 2015 2016

China Coal Imports - Monthly

Coal Prices

56

40

45

50

55

60

65

70

'15.1 '15.4 '15.7 '15.10 '16.1 '16.4

Steam Coal

($/ton)

Steam Coal

70

80

90

100

110

120

130

140

'14.1

'14.4

'14.7

'14.1

0

'15.1

'15.4

'15.7

'15.1

0

'16.1

'16.4

Coking Coal

($/ton)

Coking Coal

2Q Mt Annualized YoY

2014 160.2 291.6 -11%

2015 99.9 204.2 -30%

2016 108.0 220.8 8%

※ Source: Bloomberg, Korea Price Data System,, HJS

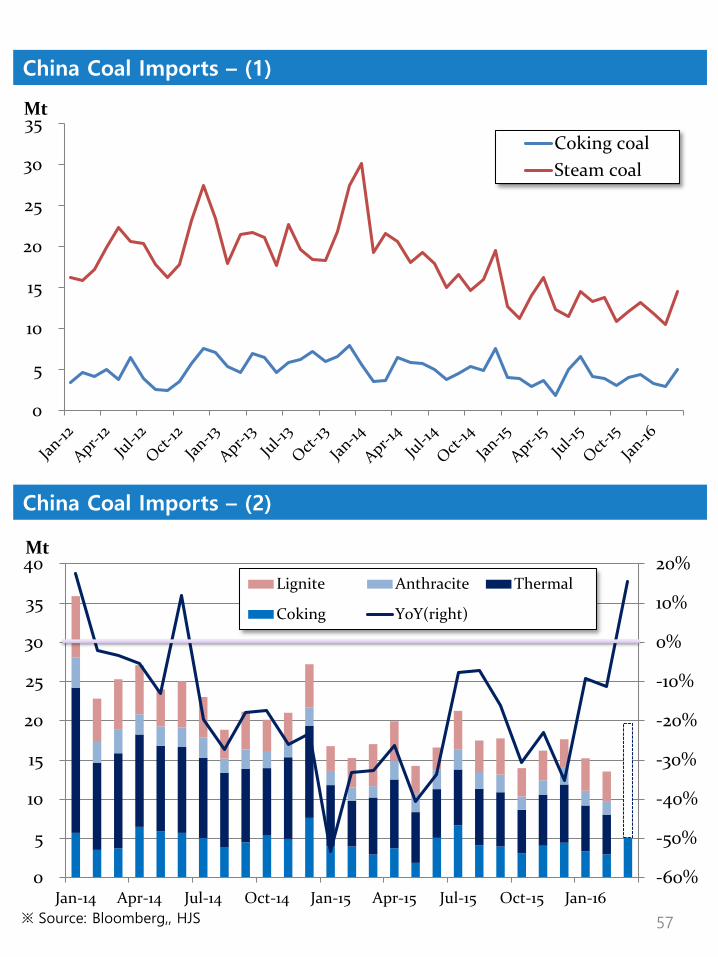

China Coal Imports – (1)

China Coal Imports – (2)

57

0

5

10

15

20

25

30

35Mt

Coking coal

Steam coal

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

0

5

10

15

20

25

30

35

40

Jan-14 Apr-14 Jul-14 Oct-14 Jan-15 Apr-15 Jul-15 Oct-15 Jan-16

Mt

Lignite Anthracite Thermal

Coking YoY(right)

※ Source: Bloomberg,, HJS

China Coal Imports – (3) Coking Coal

China Coal Imports – (4) Steam Coal

58

0

1

2

3

4

5

6

7

8

Jan-1

3

Mar-1

3

May-1

3

Jul-1

3

Sep-1

3

No

v-13

Jan-1

4

Mar-1

4

May-1

4

Jul-1

4

Sep-1

4

No

v-14

Jan-1

5

Mar-1

5

May-1

5

Jul-1

5

Sep-1

5

No

v-15

Jan-1

6

Australia Mongolia Canada Russia

(Million ton)

0

5

10

15

20

25

Jan-1

3

Mar-1

3

May-1

3

Jul-1

3

Sep-1

3

No

v-13

Jan-1

4

Mar-1

4

May-1

4

Jul-1

4

Sep-1

4

No

v-14

Jan-1

5

Mar-1

5

May-1

5

Jul-1

5

Sep-1

5

No

v-15

Jan-1

6

Australia Indonesia Russia

(Million ton)

※ Source: Platts Coal Monthly, HJS

India Coal Imports – (1)

India Coal Imports – (2)

59

0

2

4

6

8

10

12

14

Jan-12 Apr-12 Jul-12 Oct-12 Jan-13 Apr-13 Jul-13 Oct-13 Jan-14 Apr-14 Jul-14 Oct-14

MtAustralia South Africa

Indonesia

-100%

-50%

0%

50%

100%

0

5

10

15

20

25

30

Jan-14 Apr-14 Jul-14 Oct-14 Jan-15 Apr-15 Jul-15 Oct-15

Mt

Indian coal imports

YoY(right)

※ Source: Bloomberg,, HJS

Indian Coal Imports by Exporter

India Coal Production

60※ Source: SSY, Coal India, Central Electricity Authority, HJS

-0.1

-0.05

0

0.05

0.1

0.15

0.2

0.25

0

10

20

30

40

50

60

70

1-14 7-14 1-15 7-15 1-16

(Mt)

Coal India Ltd Production

YoY

0

5

10

15

20

25

1-1

3

3-1

3

5-1

3

7-1

3

9-1

3

11-1

3

1-1

4

3-1

4

5-1

4

7-1

4

9-1

4

11-1

4

1-1

5

3-1

5

5-1

5

7-1

5

9-1

5

MtSouth Africa Australia Indonesia

India Electricity Generation

Coal Stocks at Indian Power Stations

61

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

20

40

60

80

100

120

1-14

7-14

1-15

7-15

1-16

TwhHydro Thermal Nuclear YoY(right)

※ Source: SSY, Coal India, Central Electricity Authority, HJS

0

5

10

15

20

25

30

35

40

45

Jan-13

Mar-13

May-13

Jul-13

Sep

-13

No

v-13

Jan-14

Mar-14

May-14

Jul-14

Sep

-14

No

v-14

Jan-15

Mar-15

May-15

Jul-15

Sep

-15

No

v-15

Jan-16

Mar-16

Coal Stocks at power stations Days' Supply

(Mt, Days)

Grain

China Soybean Imports - Origin

China Soybean Imports - Monthly

63

-300306090120150180210240270300330360390

(5)

(3)

(1)

1

3

5

7

9

11

Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

Mt

YoY Brazil Argentina US

(%)

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Mt 2013 2014 2015 2016

1Q Mt Annualized YoY

2014 15.4 71.4 12.6%

2015 15.6 81.7 14.5%

2016 16.3 85.0 4.0%

※ Source: Bloomberg,, USDA, SSY, HJS

Soybean price

Wheat & Corn prices

64

250

350

450

550

650

750

850

'14.1 '14.4 '14.7 '14.10 '15.1 '15.4 '15.7 '15.10 '16.1 '16.4

Cent/bushel

Wheat Corn

800

1000

1200

1400

1600

'14.1 '14.4 '14.7 '14.10 '15.1 '15.4 '15.7 '15.10 '16.1 '16.4

Cent / bushel

Soybean

※ Source: Korea Price Data System,, HJS

Soybean Price Movement

Soybean Crush Margin (Meal 78.5%+Oil 18.5%-Bean)

65

※ Source : Bloomberg, Korea PDS

1500

2000

2500

3000

3500

4000

4500

Jan-1

4

Feb-1

4

Mar-1

4

Apr-1

4

May-1

4

Jun-1

4

Jul-1

4

Aug-1

4

Sep-1

4

Oct-1

4

Nov-1

4

Dec-1

4

Jan-1

5

Feb-1

5

Mar-1

5

Apr-1

5

May-1

5

Jun-1

5

Jul-1

5

Aug-1

5

Sep-1

5

Oct-1

5

Nov-1

5

Dec-1

5

Jan-1

6

Feb-1

6

Mar-1

6

Apr-1

6

DCE Soybean

CBOT Soybean

Brazil Soybean

(RMB/ton)

-1,000.0

-500.0

-

500.0

1,000.0

1,500.0

2,000.0

Mar-1

1

Jun-1

1

Sep-1

1

Dec-1

1

Mar-1

2

Jun-1

2

Sep-1

2

Dec-1

2

Mar-1

3

Jun-1

3

Sep-1

3

Dec-1

3

Mar-1

4

Jun-1

4

Sep-1

4

Dec-1

4

Mar-1

5

Jun-1

5

Sep-1

5

Dec-1

5

Mar-1

6

China Soybean US Soybean

(RMB/ton)

※ Source: Korea Price Data System,, CBOT, HJS

Brazil Soybean Exports

Brazil Corn Exports

66

0

2

4

6

8

10

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Mt 2013 2014 2015 2016

0

1

2

3

4

5

6

7

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Mt2013 2014 2015 2016

※ Source: Bloomberg,, USDA, SSY, HJS

Brazil Grain Exports Monthly

USDA Projection – (1) Soybean

67

※ Source : Bloomberg, USDA

0

2

4

6

8

10

12

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

Mt

Year 2016 Year 2015

Year 2014 Year 2013

14/15e 15/16f 14/15e 15/16f 14/15e 15/16f 14/15e 15/16f

United States Argentina Brazil China

Production 106.9 106.9 61.4 59.0 96.2 100.0 12.2 12.0

Imports 0.9 0.8 0.0 0.1 0.3 0.3 78.4 83

Exports 50.2 46.4 10.6 11.4 50.6 59.5 0.1 0.15

0

20

40

60

80

100

120

Million M

etr

ic t

on

※ Source: Bloomberg,, USDA, HJS

USDA Projection – (2) Coarse Grain

USDA Projection - (3) Wheat exports

68

14/15e 15/16f 14/15e 15/16f 14/15e 15/16f

United States Argentina Brazil

Production 377.23 366.90 33.53 36.53 87.60 86.61

Exports 56.67 50.25 20.11 22.51 32.54 28.04

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

Million m

etr

ic t

on

14/15e 15/16f 14/15e 15/16f 14/15e 15/16f 14/15e 15/16f 14/15e 15/16f 14/15e 15/16f 14/15e 15/16f

United States Australia Canada EU Ukraine Russia Argentina

Exports 23.25 21.09 16.61 17.00 24.12 22.00 35.40 32.00 11.27 15.50 22.80 23.00 5.50 7.50

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

Million m

etr

ic t

on

※ Source: Bloomberg,, USDA, HJS

US Grain Exports Weekly (1)

US Grain Exports Weekly (2)

69

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5Mt

Year 2016 Year 2015

Year 2014 5 yrs average

-50%

0%

50%

100%

150%

200%

250%

300%

(3)

(2)

(1)

0

1

2

3

4

5

11.1 11.7 12.1 12.7 13.1 13.7 14.1 14.7 15.1 15.7 16.1

Mt

천

Soy Meal Corn Wheat Soybean YoY

※ Source: Bloomberg,, USDA, HJS

USDA US Weekly Soybean Exports

USDA US Weekly Soybean Sales

70

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

Week

1

Week

3

Week

5

Week

7

Week

9

Week

11

Week

13

Week

15

Week

17

Week

19

Week

21

Week

23

Week

25

Week

27

Week

29

Week

31

Week

33

Week

35

Week

37

Week

39

Week

41

Week

43

Week

45

Week

47

Week

49

Week

51

Week

53

Mt US Soybean Exports

5 yrs average

2014 Sep-2015 AUg

2015 Sep-2016 Aug

4/14, 0.34Mt

0

5

10

15

20

25

30

Week

1

Week

3

Week

5

Week

7

Week

9

Week

11

Week

13

Week

15

Week

17

Week

19

Week

21

Week

23

Week

25

Week

27

Week

29

Week

31

Week

33

Week

35

Week

37

Week

39

Week

41

Week

43

Week

45

Week

47

Week

49

Week

51

Week

53

Mt US SB Outstanding Sales

5 yrs average

2014 Sep-2015 Aug

2015 Sep-2016 Aug

4/14, 3.48Mt

※ Source: USDA, HJS

USDA US Weekly Corn Exports

USDA US Weekly Corn Sales

71

0

2

4

6

8

10

12

14

16

18

20

Week

1

Week

3

Week

5

Week

7

Week

9

Week

11

Week

13

Week

15

Week

17

Week

19

Week

21

Week

23

Week

25

Week

27

Week

29

Week

31

Week

33

Week

35

Week

37

Week

39

Week

41

Week

43

Week

45

Week

47

Week

49

Week

51

Week

53

MtUS Corn Outstanding Sales

5 yrs average2014 Sep-2015 Aug2015 Sep-2016 Aug

4/14, 12.67Mt

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

Week

1

Week

3

Week

5

Week

7

Week

9

Week

11

Week

13

Week

15

Week

17

Week

19

Week

21

Week

23

Week

25

Week

27

Week

29

Week

31

Week

33

Week

35

Week

37

Week

39

Week

41

Week

43

Week

45

Week

47

Week

49

Week

51

Week

53

MtUS Corn Exports

5 yrs average

2014 Sep-2015 Aug

2015 Sep-2016 Aug

4/14, 1.28Mt

※ Source: USDA, HJS

USDA US Weekly Wheat Exports

USDA US Weekly Wheat Sales

72

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

Week

1

Week

3

Week

5

Week

7

Week

9

Week

11

Week

13

Week

15

Week

17

Week

19

Week

21

Week

23

Week

25

Week

27

Week

29

Week

31

Week

33

Week

35

Week

37

Week

39

Week

41

Week

43

Week

45

Week

47

Week

49

Week

51

Week

53

Mt US Wheat Exports5 yrs average

2014 Sep-2015 AUg

2015 Sep-2016 Aug

4/14, 0.47Mt

0

1

2

3

4

5

6

7

Week

1

Week

3

Week

5

Week

7

Week

9

Week

11

Week

13

Week

15

Week

17

Week

19

Week

21

Week

23

Week

25

Week

27

Week

29

Week

31

Week

33

Week

35

Week

37

Week

39

Week

41

Week

43

Week

45

Week

47

Week

49

Week

51

Week

53

MtUS Wheat Outstanding Sales

5 yrs average

2014 Sep-2015 Aug

2015 Sep-2016 Aug

4/14, 1.95Mt

※ Source: USDA, HJS

Crude Oil

China Crude Oil Imports – (1)

China Crude Oil Imports – (2)

74

0

5

10

15

20

25

30

35

0

2

4

6

8

10

12

14

16

Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16

Mt

백만

Mt

Iran Russia Oman Saudi Total (right)

0

5

10

15

20

25

30

35

40

Jan

Feb

Mar

Ap

r

May

Jun

Jul

Au

g

Sep

Oct

No

v

Dec

Mt 2013 2014

2015 2016

1Q Mt Annualized YoY

2014 74.7 308 9.3%

2015 80.3 335 8.8%

2016 91.1 364 13%

※ Source Korea Price Data System, HJS

Brent Price Forecast (2016)

Brent Quarterly Forecast

35

43

46

39

46

38

40

35

40

46

20.00 25.00 30.00 35.00 40.00 45.00 50.00

EIA

Blmbg median

Deutsche Bank

Credit Suisse

Lloyds Bank PLC

BNP Paribas SA

Barclays PLC

Lowest

Median

Highest

2016 2Q-4Q

75

Median $39.8

(Avg $40.8)

35 34 35 35 35 36 40

44

35

42 45

55

1Q16 2Q16 3Q16 4Q16

Lowest Median Highest

※ Source: Bloomberg, Various reports, HJS

This report has been produced for general information. Whilst care has been taken in the

production of this report, no liability or responsibility can be accepted for any loss incurred in any

way whatsoever by any person who may seek to rely on the information contained herein.

Shipping Supply

2016 Dec

Fleet Delivery & Orderbook by Shiptype

Fleet Delivery & Orderbook by Shipyard

77※ Source: Clarkson, HJS

22

16

63

17 17

48

19 19

49

33

10

4748

19

58

26

12

19

3 2

8

1 20

0

10

20

30

40

50

60

70

Tanker Container Bulker

Mdw

t

2013

2014

2015

2016

2017

2018

2019

2020

42

25

3235

23 23

37

22

27

33

22

34

57

29

36

28

19

96 7

03

0

10

20

30

40

50

60

70

China Japan Korea

MD

WT

2013

2014

2015

2016

2017

2018

2019

2020

Bulk Fleet Size Distribution

Scrap by Ship type

78※ Source: Clarkson, HJS

This report has been produced for general information. Whilst care has been taken in the

production of this report, no liability or responsibility can be accepted for any loss incurred in any

way whatsoever by any person who may seek to rely on the information contained herein.

Container

Containership Delivery in TEU

Containership Delivery in Number

80※ Source: Clarkson, HJS

481440

353

73

637

541

241

70

762701

116 99

473

328

8

94

0

100

200

300

400

500

600

700

800

900

Megaship Neo PMX PMX Feeder

1,0

00 T

EU

2013 2014 2015 2016

34

50

75

4742

58

5054

46

75

25

65

2934

2

61

0

10

20

30

40

50

60

70

80

Megaship Neo PMX PMX Feeder

NUM

BER

2013 2014 2015 2016

Mega Containership Delivery in Number

Mid-small Containership Delivery in Number

81※ Source: Clarkson, HJS

35

38

3536

4

22

14

20

3

10

40

26

14

27

13

5

11

0

5

10

15

20

25

30

35

40

45

China Japan Korea China Korea

Megaship(12,000TEU+) Neo PMX(8,000-12,000TEU)

In Service - 2015

In Service - 2016

On Order - 2017

On Order - 2018

25

54

11

2

50

11

27

116

4

11

66

3

0

20

40

60

80

100

120

140

PMX(3,000-8,000TEU) Feeder(1,000-3,000TEU) Feeder(100~1,000TEU)

PMX Feeder

In Service - 2015

In Service - 2016

On Order - 2017

On Order - 2018

Container Fleet Size Distribution

Recycled Containership Size & Age Distribution

82※ Source: R_Chart, Clarkson,

ContainerScrap

20152016

Jan-Oct

Av. Age 23.3 18.78

TEU 193,253 503,750

No. 92 151

Container Fleet by Size

Container Fleet by Age

83※ Source: Clarkson, HJS

01,000,0002,000,0003,000,0004,000,0005,000,0006,000,0007,000,0008,000,000

(TEU) Feeder PMX Wide PMX Neo PMX Megaship

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

On Order 0-4 years 5-9 years 10-14 years 15-19 years 20+ years

(TEU) Feeder(1,000-3,000TEU) PMX(3,000-8,000TEU)

Neo PMX(8,000-12,000TEU) Megaship(12,000TEU+)

Container Delivery Monthly in TEU

Container Scrap Monthly in TEU

84※ Source: Clarkson, HJS

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2014 2015 2016

(TEU)

Feeder(1,000-3,000TEU) Feeder(100~1,000TEU)

PMX(3,000-8,000TEU)

0

50,000

100,000

150,000

200,000

250,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2014 2015 2016

(TEU)

Megaship(12,000TEU+) Neo PMX(8,000-12,000TEU)PMX(3,000-8,000TEU) Feeder(1,000-3,000TEU)

Container Orderbook by Country

Container Fleet Outlook

85※ Source: Clarkson, HJS

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

2016 2017 2018 2016 2017 2018 2019 2016 2017 2018 2019

Korea China Japan Others

(TEU)

Megaship

Neo PMX

PMX

Feeder

10%12%

10%9%10%

13%

17%14%13%

6%

10%8%

6% 5% 7%8%

2%4%

-10%

0%

10%

20%

30%

-1,000

-500

0

500

1,000

1,500

2,000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015e

2016f

2017f

TE

U

Container Deliveries Container Demolition

Removal

Delivery

This report has been produced for general information. Whilst care has been taken in the

production of this report, no liability or responsibility can be accepted for any loss incurred in any

way whatsoever by any person who may seek to rely on the information contained herein.

Tanker

Tanker Delivery in Dwt

Tanker Delivery in Number

87※ Source: Clarkson, HJS

9.5

4.7

1.9

0.7

7.6

1.31.9

0.3

6.2

1.7

3.3

0.2

14.0

4.2

5.8

1.3

0

2

4

6

8

10

12

14

16

VLCC Suezmax Aframax Panamax Tanker

Mdw

t

2013 2014 2015 2016

30 31

18

10

24

8

17

4

20

11

30

3

46

27

52

18

0

10

20

30

40

50

60

VLCC Suezmax Aframax Panamax Tanker

NUM

BER

2013 2014 2015 2016

Crude Tanker Delivery & Orderbook in Number

Product Tanker Delivery & Orderbook in Number

88※ Source: Clarkson, HJS

20

11

31

46

25 24

2

54

71

46

4

44

16

39

0

10

20

30

40

50

60

70

80

VLCC(200k+) Suezmax(120-200k) Aframax(80-120k) Panamax(60-80k)

Crude

In Service - 2015

In Service - 2016

On Order - 2017

On Order - 2018

27

2

117

78

30

16

101

55

43

26

97

82

916

22

14

0

20

40

60

80

100

120

140

LR2(80-120k) LR1(60-80k) MR(30-60k) Handy(10~30k)

Products

In Service - 2015

In Service - 2016

On Order - 2017

On Order - 2018

Tanker Fleet Size Distribution

Tanker Fleet Outlook

89※ Source: Clarkson, HJS

2%

-2%

2%

3%

6%

7%

6% 6%5%

8%

4%

6%

4%

2% 1%

3%

5%5%

-5%

0%

5%

10%

(30)

(20)

(10)

0

10

20

30

40

50

60

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015e

2016f

2017f

Mil

lio

n d

wt

of

Ve

ssel

s

Tanker Deliveries Tanker Demolition

Removal

Delivery

Tanker Fleet in No.

Tanker Orderbook in Number

90

0

50

100

150

200

250

Pre

-95

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

2010

2011

2012

2013

2014

2015

2015

No

v

2016

2017

2018

On service On Order

(No.)

Panamax Tanker

Aframax

Suezmax

VLCC

※ Source: Clarkson, HJS

0

20

40

60

80

100

120

140

2015 2016 2017 2018 2015 2016 2017 2018 2015 2016 2017 2018 2015 2016 2017 2018

China Japan Korea Others

(No.)

Panamax TankerAframaxSuezmaxVLCC

Tanker Fleet by Size

Tanker Fleet by age

91

0

50

100

150

200

250(Million Dwt)

PMX Tanker VLCC

Handy Tanker Suezmax

Aframax

※ Source: Clarkson, HJS

0

50

100

150

200

250

0-4 years 5-9 years 10-14 years 15-19 years 20+ years On Order

Mil

lio

n D

wt

VLCC Suezmax

PMX Tanker Handy Tanker

Aframax

Tanker Orderbook by Yard

Tanker Orderbook by Size

92

0% 20% 40% 60% 80% 100%

2016

2017

2018

2019

VLCC Suezmax Aframax PMX Tanker Handy Tanker

0

5

10

15

20

25

2016 2017 2018 2016 2017 2018 2016 2017 2018

China Japan Korea

(Mdwt)

백만 VLCC Suezmax

Aframax PMX Tanker

Handy Tanker

※ Source: Clarkson, HJS

Tanker Delivery monthly

Tanker Scrap Monthly in Dwt

93※ Source: Clarkson, HJS

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2014 2015 2016

(Dwt)

VLCC Suezmax

Aframax Panamax Tanker

Handy Tanker

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2014 2015 2016

Handy Tanker Panamax Tanker

Aframax Suezmax

VLCC

Recycled Fleet Size & Age Distribution since 2012

Tanker Scrap & Earning

94

(40,000)

(20,000)

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3-0

8

8-0

8

1-0

9

6-0

9

11-0

9

4-1

0

9-1

0

2-1

1

7-1

1

12-1

1

5-1

2

10-1

2

3-1

3

8-1

3

1-1

4

6-1

4

11-1

4

4-1

5

9-1

5

2-1

6

7-1

6

12-1

6

($/day)(Mdwt)

Tanker Scrap Mdwt Tanker Scrap Forecast

Scrap & 2ndhand Value Spread Tanker Earning

※ Source: Clarkson, HJS

0

1

2

3

4

13 15 17 19 21 23 25 27 29 31 33 35 37 39 41

Mil

lio

n D

wt

VLCC Suezmax Aframax Panamax Tanker Handy Tanker

CrudeScrap

TotalNo.

AV.Dwt

Av.Age

2014 42 139k 21.8

2015 12 109k 21.7

2016Jan-Oct

7 133k 24.9

This report has been produced for general information. Whilst care has been taken in the

production of this report, no liability or responsibility can be accepted for any loss incurred in any

way whatsoever by any person who may seek to rely on the information contained herein.

Dry Bulk

Dry Bulker Delivery in Dwt

Dry Bulker Delivery in Number

96※ Source: Clarkson, HJS

22

20

15

6

19

13

11

5

17

10

16

7

20

10

13

4

0

5

10

15

20

25

Capesize Panamax Handymax Handysize

Mdw

t

2013 2014 2015 2016

103

245265

195

94

164

194

162

88

126

260

185

105117

214

125

0

50

100

150

200

250

300

Capesize Panamax Handymax Handysize

NUM

BER

2013 2014 2015 2016

Capesize Delivery & Orderbook in Number

Panamax Delivery & Orderbook in Number

97※ Source: Clarkson, HJS

6

25

49

84

33

60

8

14

51

34

4

20 21

3

0

10

20

30

40

50

60

70

VLOC(260k+) Large Cape(200-

260k)

Capesize(160-200k) Small Cape (100-

160k)

Capesize

In Service - 2015

In Service - 2016

On Order - 2017

On Order - 2018

7

90

29

2

110

54

137

16

2

29

4

0

20

40

60

80

100

120

140

160

Post Panamax (90,000-

99,999)

Kamsarmax (80,000-

89,999)

Panamax (65,000-79,999)

Panamax

In Service - 2015

In Service - 2016

On Order - 2017

On Order - 2018

Handymax Delivery & Orderbook in Number

Handysize Delivery & Orderbook in Number

98※ Source: Clarkson, HJS

196

39

25

169

38

7

217

352423

8

0

50

100

150

200

250

Ultramax (60,000-64,999) Supramax(50,000-59,999) Handymax(40,000-49,999)

Handymax

In Service - 2015

In Service - 2016

On Order - 2017

On Order - 2018

129

45

11

83

37

5

164

34

7

35

15

2

0

20

40

60

80

100

120

140

160

180

Large Handy(35,000-

39,999)

Handysize(20,000-34,999) SHandy(10,000-19,999)

Handysize

In Service - 2015

In Service - 2016

On Order - 2017

On Order - 2018

Dry Fleet Profile

Dry Fleet Outlook

99

0

20

40

60

80

100

120(Million Dwt)

Handy

Handymax

Panamax

Cape

+20 Yrs7.1%

16~20 Yrs7.2%

11~15 Yrs11.4%

6~10 Yrs25.9%

0~5 Yrs48.5%

On Order 15.0%

※ Source: Clarkson, HJS

3%4%

3% 2%

7% 7% 7% 7% 7%

10%

17%

15%

11%

6%4%

2%1% 1% 1%

-10%

-5%

0%

5%

10%

15%

20%

(60)

(40)

(20)

0

20

40

60

80

100

120

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016e

2017f

Mil

lio

n d

wt

of

Ve

ssel

s

Dry Deliveries Dry Demolition

Removal

Delivery

Dry Fleet by Size

Dry Fleet by Age

0

50

100

150

200

250

300

On Order 0-4 years 5-9 years 10-14 years15-19 years 20+ years

(Million Dwt)

Capesize Panamax

Supramax Handysize

100

0

50

100

150

200(Million Dwt)

Handysize Supramax

Panamax Capesize

Dwt Age No.

Cape 190k 7 1624

PMX 80k 8 2449

SMX 54k 8 3286

HSZ 28k 11 3348

※ Source: Clarkson, HJS

Dry Orderbook by Yard

Dry Orderbook by Size

101

0

10

20

30

40

50

60

2016 2017 2018 2019 2016 2017 2018 2019 2016 2017

China Japan Korea

(Mdwt)

백만

Capesize

Panamax

Supramax

Handysize

~2019 Mdwt 오더북비중

Cape 49.2 16%

PMX 24.9 13%

SMX 30.2 17%

Handy 12.2 13%

Total 116.5 15%

0% 20% 40% 60% 80% 100%

2016

2017

2018

2019

Capesize Panamax Supramax Handysize

※ Source: Clarkson, HJS

Dry Contracts by Yard

Dry Contracting & BDI

102

0

100

200

300

400

500

600

700

800

900

1000

(4,000)

(2,000)

0

2,000

4,000

6,000

8,000

10,000

12,000

1-0

0

9-0

0

5-0

1

1-0

2

9-0

2

5-0

3

1-0

4

9-0

4

5-0

5

1-0

6

9-0

6

5-0

7

1-0

8

9-0

8

5-0

9

1-1

0

9-1

0

5-1

1

1-1

2

9-1

2

5-1

3

1-1

4

9-1

4

5-1

5

1-1

6

(No.)

(Pts, $Million)

Contracting Value ($Million)

Contracting Number(RHS)

Baltic Dry Index

0

10

20

30

40

50

60

70

80

90

100

8 11 2 5 8 11 2 5 8 12 3 6 10 1 8 11 2 5 8 11 2 5 8 11 2 5 8 2 3 7 11 2 7

2012 2013 2014 2015 20162012 2013 2014 2015 20162013 20142015

China Japan Korea

(no.)

2016 2017 2018

※ Source: Clarkson, HJS

Dry Bulk Delivery monthly in Number

Dry Bulk Scrap Monthly in Number

103※ Source: Clarkson, HJS

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2015 2016

Nu

mb

er

of

vess

els

Capesize

Panamax

Handymax

Handysize

0

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10

2015 2016

Nu

mb

er

of

Ve

sse

ls

Capesize

Panamax

Handymax

Handysize

Recycled Fleet Size & Age Distribution since 2012

Old Fleet in No.

Pre85

86 87 88 89 90 91 92 93 94 95 96 97 98 99 00' 01'

Handysize 201 39 18 12 19 22 17 23 18 27 68 80 96 62 63 45 62

Supramax 36 17 6 3 15 18 17 9 1 47 65 73 69 66 41 41 98

Panamax 18 2 1 1 9 13 4 5 18 34 36 27 59 51 61 57 113

Capesize 0 2 1 4 4 6 16 26 23 21 12 20 6 21 25 29

0

50

100

150

200

250

300

104

~2001 Mdwt 노후선비중

Cape 42.5 14%

PMX 37.6 19%

SMX 29.1 16%

Handy 21.3 23%

Total 130.5 17%

※ Source: Clarkson, HJS

Av. Age

2014 2015 2016

Cape 23.6 20.8 20.6

PMX 25.0 23.0 21.0

SMX 26.7 26.0 22.8

Handy 29.1 28.5 29.0

Total 27.3 25.2 23.5

Dry Scrap & 2ndhand price

Dry Scrap & Earning

105

0

10,000

20,000

30,000

40,000

50,000

60,000

0

5

10

15

20

25

1-10

6-1

0

11-1

0

4-1

1

9-1

1

2-12

7-12

12-1

2

5-13

10-1

3

3-14

8-1

4

1-15

6-1

5

11-1

5

4-1

6

9-1

6

($/day)(척수, Million $)

Cape Scrap (Number, 3MA)

Scrap Forecast

Scrap and old ship value spread $Million

Capesize 4TC average (RHS)

-20

-15

-10

-5

0

5

10

15

20

0

5

10

15

20

25

30

1-1

1

4-1

1

7-1

1

10-1

1

1-1

2

4-1

2

7-1

2

10-1

2

1-1

3

4-1

3

7-1

3

10-1

3

1-1

4

4-1

4

7-1

4

10-1

4

1-1

5

4-1

5

7-1

5

10-1

5

1-1

6

Cape Scrap Value(b)

15 years Cape 2ndhand price(a)

Spread a-b (right)

※ Source: Clarkson, HJS

Dry Delivery monthly

Dry Scrap Monthly

106

0

1

2

3

4

5

6

1-1

1

4-1

1

7-1

1

10-1

1

1-1

2

4-1

2

7-1

2

10-1

2

1-1

3

4-1

3

7-1

3

10-1

3

1-1

4

4-1

4

7-1

4

10-1

4

1-1

5

4-1

5

7-1

5

10-1

5

1-1

6

4-1

6

7-1

6

10-1

6

(Mdwt)

Handysize Handymax

Panamax Capesize

Scrap forecast

Forecast

0

3

6

9

12

15

1-11 4-11 7-11 10-11

1-12 4-12

7-12 10-12

1-13 4-13

7-13 10-13

1-14 4-14

7-14

10-14

1-15 4-15

7-15 10-15

1-16 4-16

7-16

10-16

(Mdwt)

Handysize HandymaxPanamax CapesizeDelivery Forecast

Forecast

※ Source: Clarkson, HJS

Capesize Delivery & Removal

Capesize Movement

107

5% 5%3%

5%

9% 9% 9% 9% 9%

18%

23%

19%

12%

5% 5%

0% 1%3%

-10%

0%

10%

20%

30%

(20)

(10)

0

10

20

30

40

502000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015e

2016f

2017f

Mil

lio

n d

wt

of

Ve

ssel

s

Cape Deliveries Cape Demolition Orderbook Growth

Removal

Delivery

※ Source: Clarkson, Platts, HJS

Capesize Orderbook

Capesize Old Fleet

108

0

5

10

15

20

25

30

2016 2017 2018 2016 2017 2018 2019 2016 2017

China Japan Korea

On Order

(Million Dwt)

Capesize - Small Cape (100-160k)

Capesize - Capesize(160-200k)

Capesize - Large Cape(200-260k)