seminario de graduación - unan-managuarepositorio.unan.edu.ni/5042/1/5933.docx · web viewuna...

TRANSCRIPT

Universidad Nacional Autónoma de Nicaragua, Managua

Facultad Regional Multidisciplinaria, Matagalpa

Departamento de Ciencias Económicas y Administrativas

SEMINARIO DE GRADUACIÓN

Para optar al título de Licenciatura en Contaduría Pública y Finanzas

Tema:NIIF para las PYMES en las Empresas de Matagalpa en el 2016

Sub Tema:Aplicación de la Sección 34: Actividades especializadas de la NIIF para

PYMES relacionado con la Información Financiera en la empresa Inversiones Mierisch S.A, del departamento de Matagalpa en el I semestre del año 2016.

Autores:

Amarilys Ortega Palacios

María José Matus Pravia

Tutor:

MSc. Manuel de Jesús González García

Matagalpa, enero 2017

Tema:

NIIF para las PYMES en las Empresas de Matagalpa en el 2016

Sub Tema:

Aplicación de la sección 34: Actividades especializadas de la NIIF para PYMES

relacionado con la información financiera en la empresa Inversiones Mierisch S.A,

del departamento de Matagalpa en el I semestre del año 2016.

INDICEDEDICATORIA................................................................................................................................. i

AGRADECIMIENTO....................................................................................................................... ii

VALORACION DEL DOCENTE...................................................................................................iii

RESUMEN....................................................................................................................................... iv

I. INTRODUCCIÓN.....................................................................................................................1

II. JUSTIFICACIÓN.....................................................................................................................3

III. OBJETIVOS.........................................................................................................................4

IV. DESARROLLO....................................................................................................................5

1. NIIF para las PYMES.........................................................................................................5

1.1 Antecedentes de la NIIF para las PYMES.........................................................................51.2 PYMES y la Ley 645: Ley de MIPYMES.......................................................................71.2.1 Definición de PYMES....................................................................................................71.2.2 Clasificación de PYMES...............................................................................................81.2.3 Objeto de la Ley............................................................................................................91.2.4 Finalidad de la Ley......................................................................................................10

1.3 Marco conceptual de la NIIF para las PYMES.......................................................11

1.3.1 Definición.................................................................................................................... 111.3.2 Importancia................................................................................................................. 121.3.3 Secciones de la NIIF para las PYMES.......................................................................14A continuación, se presentan las 35 secciones que conforman la NIIF para las PYMES y sus principales características.............................................................................................14

1.4 Sección 34: Actividades Especializadas...............................................................23

1.4.1 Alcance de esta sección............................................................................................231.4.2 Agricultura.................................................................................................................. 261.4.2.1 Reconocimiento..........................................................................................................281.4.2.2 Medición, modelo del valor razonable......................................................................301.4.2.3 Información a revelar, modelo del valor razonable.................................................341.4.2.4 Medición modelo del costo........................................................................................371.4.2.5 Información a revelar modelo del costo...................................................................43

1.5 Exploración y evaluación de recursos minerales...............................................45

1.6 Acuerdos de concesión de servicios.....................................................................47

2. Información financiera...................................................................................................48

2.1 Definición.......................................................................................................................... 482.2 Estados financieros....................................................................................................49

2.3 Objetivos de los estados financieros.......................................................................502.4 Características cualitativas de la información en los estados financieros...........512.5 Presentación de estados financieros.......................................................................592.6 Conjunto completo de estados financieros.............................................................652.7 Tipos de usuarios.......................................................................................................682.7.1 Usuarios externos......................................................................................................682.7.2 Usuarios internos.......................................................................................................712.8 Empresa...................................................................................................................... 722.8.1 Generalidades de la empresa....................................................................................732.8.1.1 Fundación y constitución de la empresa.................................................................732.8.1.2 Misión y visión............................................................................................................742.8.1.3 Políticas....................................................................................................................... 772.8.1.4 Objetivos..................................................................................................................... 772.8.1.5 Organización jerárquica.............................................................................................782.8.2 Obligaciones fiscales.................................................................................................792.8.2.1 Régimen tributario......................................................................................................792.8.3 Sistema contable........................................................................................................802.8.3.1 Marco de referencia....................................................................................................802.8.3.2 Concepto de sistema contable..................................................................................822.8.3.3 Importancia de sistema contable..............................................................................832.8.3.4 Tipos de sistemas contables.....................................................................................842.8.3.5 Elementos del sistema contable...............................................................................84

2.9 Comparación sobre la información financiera de la empresa Inversiones Mierisch S.A..............................................................................................................................85

V. CONCLUSIONES..................................................................................................................91

VI. BIBLIOGRAFÍA.................................................................................................................92

VII. ANEXOS

DEDICATORIA

Dedico este trabajo a: DIOS por brindarme salud y fortaleza física, y ser mi guía a lo largo de este arduo camino, por ser el dador de sabiduría e inteligencia que me llevó a culminar esta etapa tan importante en mi vida.Mis padresSra. Martha Palacios Leiva (Q.E.P.D) por haber sido mi mayor ejemplo de que con esfuerzo y amor todo se puede lograr, por inculcarme valores y conducirme por el buen camino y ser mi fuente inagotable de inspiración. “Finalmente lo logre mamá, te extraño mucho”.Sr. Medardo Ortega por brindarme su apoyo incondicional y así culminar esta meta y convertirme en una mejor persona día a día, por siempre estar ahí motivándome a no flaquear y lograr este objetivo. Gracias papá. A mis hermanas Dulcelina, Martha, Yarizell, y Cristhian por su apoyo y palabras de aliento en los momentos justos que me llevaron a seguir adelante y no abandonar este sueño tan anhelado.A mis sobrinos Josué, Romel, Mateo y Nathaly por ser la inspiración de querer ser un ejemplo a seguir.“Mejores son dos que uno; porque tienen mejor paga en su trabajo. Porque si cayeren el uno levantará a su compañero”. (Eclesiastés 4:9-10). Muchas gracias María José Matus Pravia amiga, cómplice y compañera incondicional durante estos cinco años. ¡Lo logramos!

i

Amarilys Ortega Palacios

AGRADECIMIENTO

Los resultados de este Seminario de Graduación, están dedicados a todas aquellas personas que de alguna manera formaron parte de su culminación, nuestros sinceros agradecimientos están dirigidos a ellos.A la empresa Inversiones Mierisch S.A en especial a la gerente administrativa Lic. Marlene Blandón y el contador Lic. Maynnor Zavala por su disponibilidad en el momento de realizar nuestras entrevistas, por el tiempo dedicado al momento de contestar todas nuestras interrogantes, Dios les siga bendiciendo.A nuestros maestros: MSc. Anabell Pravia, MSc. Javier Lumbí, MSc. Belén Zeledón, MSc. Cristóbal Castellón, MSc. Roger Kúhl, MSc. Erick Medal, MSc. Mileydi Aráuz y en especial a nuestro querido tutor MSc. Manuel de Jesús González García por su paciencia, dedicación y esmero para ayudarnos a concluir este trabajo investigativo, gracias por su excelente labor.

ii

iii

VALORACION DEL DOCENTE

iv

RESUMEN

El presente documento investigativo proporciona un análisis de la Sección 34:

Actividades Especializadas de la NIIF para las PYMES relacionado con la

presentación de Información Financiera en la empresa Inversiones Mierisch S.A

del departamento de Matagalpa en el I semestre del 2016, con el objetivo de

determinar la aplicación de dicha sección en la empresa, cuya actividad principal

es la producción y exportación de café, esta entidad reconoce como activos

biológicos a plantaciones permanentes, café en producción y café en desarrollo

los cuales clasifican a corto y largo plazo según el tiempo de productividad; la

empresa mide su activo biológico (café) al costo por ser este un activo que sufre

transformaciones y altera sus características a lo largo de su vida, de igual manera

estos revelan la siguiente información referente a su activo biológico: años de las

plantaciones, cantidad de manzanas sembradas, condiciones agronómicas, una

breve explicación de su proceso productivo y el método de depreciación utilizado

(método de línea recta), su reconocimiento desde el momento de la inversión para

poder darle el valor o costo a dicho activo de manera adecuada al momento de

realizar las exportaciones que le generan beneficios económicos a la empresa.

Palabras claves:

NIIF para las PYMES

Información financiera

Empresa

v

Amarilys Ortega y María José Matus

I. INTRODUCCIÓN

En el presente trabajo investigativo se desarrolla la aplicación de la NIIF

para las PYMES en las empresas de Matagalpa en el 2016.

El consejo de normas internacionales de contabilidad tiene como misión

reducir las diferencias que existen entre los países y las empresas en la

preparación y presentación de estados financieros y a través del marco conceptual

busca crear una armonización haciendo énfasis en el propósito de suministrar

información útil para los usuarios y puedan tomar decisiones económicas.

La NIIF para las PYMES es una norma autónoma diseñada para satisfacer

las necesidades de las pequeñas y medianas entidades que no tienen obligación

de rendir cuentas, es decir sus instrumentos de deuda y patrimonio no se

negocian en la bolsa de valores y publican sus estados financieros con propósito

de información general.

Se han elaborado otros trabajos relacionados con el tema, entre los cuales

se destacan a nivel internacional un estudio realizado en abril del 2013 el cual

tiene por título: Diagnóstico e impacto en la adopción de la NIIF para PYMES en

Colombia, logrando con ello visualizar de manera más cercana el impacto que se

genera en el momento de la convergencia. De igual manera otro estudio del año

2013 en Ecuador, ha sido: Implementación de NIIF para PYMES para la

presentación de Estados Financieros. En la biblioteca de UNAN FAREM

Matagalpa a nivel local, se cuenta con los siguientes estudios como son:

Capacidad de adopción de NIIF para PYMES en Matagalpa y Jinotega en el 2012,

publicados en febrero 2013, siendo sus autores Tatiana Vanessa López Blandón y

Tania Omara Rayo Andino. Otro estudio encontrado fue el de: Capacidad de

adopción de la NIIF para PYMES en Matagalpa y Jinotega en el 2012, siendo su

autora Aracelis de los Ángeles Fornos Escoto publicado en febrero 2013, teniendo

como objetivo general evaluar las ventajas de adoptar la NIIF para PYMES en la

1

seminario de graduación

Amarilys Ortega y María José Matus

pequeña empresa Avanti credimotos, en la ciudad de Matagalpa en el primer

semestre del 2012.

Inversiones Mierisch S.A, es una empresa inscrita a las PYMES, por tal motivo se

ha tomado como objeto de estudio ya que es una institución que requiere de un

marco de referencia que debe adecuarse a la organización de la entidad para que

pueda facilitar el proceso de preparación de los Estados Financieros que esta

brinda a sus usuarios.

Esta investigación corresponde al enfoque cuantitativo con uso de técnicas

cualitativas y es de tipo descriptivo, y de corte transversal, la investigación es de

forma aplicada ya que se realizó únicamente en la Empresa Inversiones Mierisch

S.A. El método de investigación es científico y teórico puesto que recopilamos

información teórica de diversos medios para darle profundidad a dicha

investigación, tomando como población de estudio las empresas de Matagalpa y

como muestra a la Empresa Inversiones Mierisch S.A. Los instrumentos que

fueron utilizados para recopilar información fueron la entrevista y guía de

observación (ver anexo 2, 3,4) y como variables NIIF para las PYMES,

Información Financiera y Empresa (Ver anexo 1).

2

seminario de graduación

Amarilys Ortega y María José Matus

II. JUSTIFICACIÓNEl presente trabajo investigativo aborda la relación de la información

financiera basada en la NIIF para las PYMES en las empresas de Matagalpa

centrándonos en la empresa Inversiones Mierisch S.A, en el primer semestre del

año 2016, el cual tiene como propósito analizar la aplicación de la Sección 34:

Actividades especializadas de la NIIF para las PYMES relacionado con la

Información Financiera de la mediana empresa Inversiones Mierisch, S.A.

La importancia de dicha investigación consiste en apropiar la NIIF para las

PYMES como marco de referencia para la preparación de la Información

Financiera de la empresa ya que estas permiten que la información sea uniforme y

comparable. La aplicación de las Normas Internacionales de Información

Financiera le permitirá a la empresa competir en el mercado internacional ya que

en la medida que esta crece y traspasa fronteras como resultados de procesos de

integración económica su información financiera pasa a ser de interés a nuevos

usuarios en el entorno internacional, lo que plantea exigencias de homogeneidad

al lenguaje contable a fin de que faciliten la lectura y comparación de realidades

en diferentes entornos económicos y permite en cada momento tomar las

decisiones financieras más adecuadas para la continuidad de su negocio en un

ambiente de confianza en el nuevo concepto globalizado.

Los resultados de este trabajo investigativo son de gran utilidad para

estudiantes de futuras generaciones de la carrera de Contaduría Pública y

Finanzas así como carreras afines, docentes y profesionales de la UNAN FAREM

MATAGALPA como a otros interesados en el tema y a la mediana Empresa

Inversiones Mierisch, S.A ya que les permitirá ampliar conocimientos referentes a

la NIIF para las PYMES y que está presente su Información Financiera de acuerdo

a los requerimientos establecidos en esta norma y por supuesto a nosotras como

autoras enriqueciendo nuestros conocimientos como futuras egresadas de la

carrera de Contaduría Pública y Finanzas y así poder ser mejores profesionales.

3

seminario de graduación

Amarilys Ortega y María José Matus

III. OBJETIVOS

OBJETIVO GENERAL:

Analizar la aplicación de la Sección 34: Actividades Especializadas de la NIIF para

las PYMES relacionada con la Información Financiera en la empresa Inversiones

Mierisch S.A, en la ciudad de Matagalpa en el I semestre del año 2016.

OBJETIVOS ESPECIFICOS:

Establecer el marco conceptual de la NIIF para PYMES.

Describir el contenido de la sección 34: Actividades Especializadas de la

NIIF para las PYMES.

Identificar los procedimientos de aplicación de las actividades agrícolas en

la empresa Inversiones Mierisch S.A

Comparar la Información Financiera que presenta la empresa Inversiones

Mierisch S.A con lo establecido en la Sección 34: Actividades

Especializadas de la NIIF para las PYMES.

4

seminario de graduación

Amarilys Ortega y María José Matus

IV. DESARROLLO

1. NIIF para las PYMES

1.1 Antecedentes de la NIIF para las PYMESLa junta de Normas Internacionales de Contabilidad, conocida como la

IASB, ha reformado enormemente el mapa mundial de la presentación de

Informes Financieros de las compañías; pero fue el Comité Internacional de

Normas de Contabilidad conocido como (IASC) quien preparó el camino para el

IASB en 1973; el IASC fue fundado como el primer emisor de normas

Internacionales, un descendiente de organismos contables profesionales en nueve

países, para persuadir un mundo incrédulo, tuvo que construir un record de

amplias consultas procedimentales y una producción de normas competentes,

incluyendo una atención a la necesidad de mejorar la calidad de sus normas

generales iniciales. Al final consiguió el apoyo de emisores de normas nacionales,

reguladoras del mercado de capitales, el Banco Mundial y por último y

fundamentalmente, la comisión europea, luego de una reestructuración necesaria

del IASC, este resurgió como el IASB en el 2001 con una clientela prometida de

unas 7000 compañías cotizantes en la Unión Europea.

Sus normas ya no eran vistas como complementos voluntarios a normas

nacionales, sino que se expandió en todo el mundo; ahora bien, el IASC comienza

sus actividades al ser el primero en intentar emitir las NIC (Normas Internacionales

de Contabilidad). En 1973 pocos países tenían comités o juntas cuyas

recomendaciones influenciaran en el curso de la práctica contable, estos países

fueron: Estados Unidos, Reino Unido, Canadá, Francia, Japón, Australia, Nueva

Zelanda, Holanda y Sudáfrica quienes habían fundado organismos similares

recientemente. Luego de la II Guerra Mundial, cada país tenía sus propios

Principios de Contabilidad Generalmente Aceptados (PCGA); debido a las

diferencias que surgían, por ejemplo, en el Reino Unido, Australia y Nueva

Zelanda por porcentaje de Inflación podían reevaluar su propiedad planta y

equipo; mientras que en Estados Unidos y Canadá conservan el Costo Histórico.

5

seminario de graduación

Amarilys Ortega y María José Matus

En la reunión de la Junta del IASC en Venecia en noviembre de 1999,

cuando se determinó, acuerdan un plan de reestructuración, la junta, aunque

seguía dividida sobre cuál era el mejor camino, decidió renuentemente y aun así

con voto unánime aprobar una reestructuración; la Junta tendría 12 miembros de

tiempo completo y 2 de medio tiempo, 7 de los 14 miembros de la Junta tendrían

la responsabilidad de hacer vínculos formales con emisores de normas

internacionales. En mayo del 2000 todos los organismos miembros del IASC, 143

miembros profesionales de Contabilidad en 104 países aprobaron la

reestructuración, incluyendo la nueva constitución, haciéndola definitiva, con esta

decisión la profesión contable mundial le concedió su titularidad al IASB.

Seguidamente el IASB fue creado en el 2001, teniendo su Sede en

Londres, recayendo en él, la responsabilidad de aprobar las Normas

Internacionales de Información Financiera (NIIF) y demás documentos

relacionados con ellas como lo son las interpretaciones; más de 100 países han

adoptado las NIIF emitidas por el IASB y otros países se encuentran en proceso.

(Cedeño, 2014, pág. 1)

En otras palabras el IASB forma parte de la fundacion de Comité de

Normas Internacionales de Contabilidad (IASC); siendo el primer emisor de

normas de la fundacion quien ha abierto camino a este para poder lograr la mejora

en la calidad de sus normas generales y asi mismo poder cumplir los objetivos que

como fundación se han planteado. Estas normas se expandieron por todo el

mundo y fueron adoptadas por muchos paises y por la necesidad de contar con

información financiera uniforme que facilitará la actividad empresarial en el mundo,

el IASC acuerda un plan de re estructuración, con esta decisión le concedieron la

titularidad al IASB siendo éste el responsable de aprobar las Normas

Internacionales de Información Financiera donde a la fecha muchos países ya las

han adoptado y otros están en proceso de adopción.

6

seminario de graduación

Amarilys Ortega y María José Matus

En la entrevista aplicada al contador de la empresa Inversiones Mierisch

S.A nos manifestó que la NIIF es emitida por el IASB, que es el conjunto de

Normas Internacionales de Contabilidad, asimismo, que es un organismo técnico

que se encarga de la elaboración de nuevos estándares o modificaciones a las

actuales; al mismo tiempo nos expresó que la NIIF no son una nueva Norma a

nivel global, ya que muchos países la han adoptado o están en proceso de

hacerlo, quizas en Nicaragua sean nuevas porque hasta ahora el Colegio de

Contadores publicó su adopción y han venido evolucionando cada año con

mejores y nuevos lineamientos.

1.2 PYMES y la Ley 645: Ley de MIPYMES1.2.1 Definición de PYMES

Las MIPYME son todas aquellas micro, pequeñas y medianas empresas,

que operan como persona natural o jurídica, en los diversos sectores de la

economía, siendo en general empresas manufactureras, industriales,

agroindustriales, agrícolas, pecuarias, comerciales, de exportación, turísticas,

artesanales y de servicio, entre otras. (Ley Nº 645, 2008, pág. 3)

En otras palabras, las pequeñas y medianas empresas cumplen un

importante papel en la economía de todos los países ya que estas conforman un

alto porcentaje de las empresas y por ende son las principales generadoras de

trabajo con el cual fomentan el desarrollo económico de toda una nación ya que

son las organizaciones capaces de adaptarse a los cambios lo que constituye su

contribución para la distribución eficiente del ingreso y la capacidad de conpetir a

nivel nacional junto a otras empresas.

Una empresa es una organización, institución o industria dedicada a

actividades o persecución de fines económicos o comerciales para satisfacer las

necesidades de bienes y servicios de los demandantes. Una empresa es un

sistema que con su entorno materializando una idea, de forma planificada, dando

satisfacción a demandas y deseos de clientes, a través de una actividad

7

seminario de graduación

Amarilys Ortega y María José Matus

económica. Requiere de una razón de ser, una misión, una estrategia, objetivos,

tácticas y políticas de actuación. (Romero, 2006, pág. 45)

Según el párrafo anterior, una empresa es una organización cuyo principal

objetivo es el de originar bienes o servicios para satisfacer necesidades de

determinados clientes, esta requiere de un manual de control interno para la

buena ejecución de la empresa.

Según la entrevista aplicada al contador de la empresa Inversiones Mierisch S.A

nos dice que consideran PYMES aquellas empresas y organismos que no tienen

obligacion de rendir cuentas, es decir, aquellas que no publican sus estados

financieros ni tranzan en la bolsa de valores, casi todas en Nicaragua.

1.2.2 Clasificación de PYMESLas MIPYME se clasifican dependiendo del número total de trabajadores

permanentes, activos totales y ventas totales anuales.

A continuación se presenta un ejemplo sobre la clasificación de las

MYPIMES.

Variables Micro empresa Pequeña empresa Mediana

Número total de trabajadores

1-5 6-30 31-100

Activos totales (córdobas)

Hasta 200.0 miles Hasta 1.5 millones Hasta 6 millones.

Ventas totales Anuales

(córdobas)

Hasta un millón Hasta nueve millones

Hasta cuarenta millones

Figura 1: Clasificación de las MIPYMES

Fuente: Ley MIPYME, 2008: 3

Todas las expresiones en córdobas, mantendrán su valor en relación al

dólar de los Estados Unidos de Norteamérica. (Ley Nº 645, 2008, pág. 3)

8

seminario de graduación

Amarilys Ortega y María José Matus

En este sentido se entiende que, según el reglamento de la Ley 645 (Ley de

Promoción y Fomento de las Micro, Pequeñas y Medianas Empresas) estas se

pueden clasificar por el número de trabajadores y por el total de ventas que

realizan.

Inversiones Mierisch, S.A es una mediana empresa ya que es una entidad

con características distintivas y tienen dimensiones con ciertos límites; está

conformada aproximadamente por 80 empleados permanentes incluyendo

personal de campo y se clasifica como mediana empresa de acuerdo al número

total de trabajadores con los que cuenta. Esto lo pudimos comprobar mediante la

aplicación de la entrevista realizada al contador.

1.2.3 Objeto de la LeyEl objeto de la presente Ley es fomentar y desarrollar de manera

integral la micro, pequeña y mediana empresa (MIPYME) propiciando la

creación de un entorno favorable y competitivo para el buen funcionamiento

de este sector económico de alta importancia para el país. (Ley Nº 645, 2008,

pág. 2)

En lo que se refiere al párrafo anterior, la Ley 645 hace un esfuerzo para

apoyar y mejorar las condiciones de desarrollo de las pequeñas y medianas

entidades y velar por los intereses y necesidades particulares de dichas

empresas, protegiendo, fomentando y promoviendo este sector económico que

es de vital importancia para el país.

En la empresa Inversiones Mierisch S.A nos manifestaron que al estar

inscritos en las CAMIPYMES reciben muchos beneficios como las capacitaciones

y seminarios con el fin de optimizar los recursos y programas; asi como la

oportunidad de participar en las actividades organizadas por INTUR y/u otras

actividades públicas como por ejemplo: ferias. Esto lo pudimos corroborar en la

9

seminario de graduación

Amarilys Ortega y María José Matus

visita para la realización de la entrevista que nos mostraron fotos y diplomas que

muestra la participación de la empresa en este tipo de actividades.

1.2.4 Finalidad de la LeySegún la Ley Nº 645 (2008: 2), son fines primordiales de la Ley:

1. Establecer principios económicos rectores para el fomento de las MIPYME.

2. Instaurar un sistema de coordinación interinstitucional como un

instrumento de apoyo a las políticas de desarrollo y fomento a las MIPYME,

que armonice la gestión que efectúan las diversas entidades públicas y

privadas.

3. Adoptar un instrumento legal de carácter general, que dé lugar a un

proceso normativo del cual se deriven nuevos principios legales,

reformas de los ya existentes cuando sea necesario, en aquellas

áreas y sectores económicos considerados claves para el desarrollo de

las MIPYME.

4. Instaurar un proceso educativo y formalización empresarial y asociativa,

mediante la reducción de costos monetarios de transacción y la facilitación

de procedimientos administrativos ágiles.

5. Promover la existencia de una oferta económica permanente de

instrumentos y servicios empresariales de promoción y desarrollo a las

MIPYME.

6. Ampliar de manera efectiva, en el ámbito nacional, la implementación

de las políticas de fomento a la MIPYME, mediante la

incorporación del Gobierno Central, Gobiernos de las Regiones

Autónomas y Municipios, a las acciones conjuntas de que se trate.

De lo anterior se entiende que, la Ley tiene como fines primordiales generar

oportunidades de empleos estables, incursionando en nuevos mercados para el

buen funcionamiento de las áreas y sectores económicos de mayor importancia en

10

seminario de graduación

Amarilys Ortega y María José Matus

el país, contribuyendo a la riqueza nacional y mejorar el nivel de vida de los

ciudadanos.

En la empresa Inversiones Mierisch S.A expresaron que la finalidad de la

Ley 645 es fomentar el desarrollo de las micro, pequeñas y medianas empresas

de forma efectiva para que los beneficios lleguen a los empresarios.

1.3 Marco conceptual de la NIIF para las PYMES1.3.1 Definición

El IASB desarrolla y publica una norma separada que pretende que se

aplique a los estados financieros con propósito de información general y otros

tipos de información financiera de entidades que en muchos países son conocidas

por diferentes nombres como pequeñas y medianas entidades (PYMES),

entidades privadas y entidades sin obligación pública de rendir cuentas. (IASB,

2015, pág. 8)

En ese sentido se comprende que, la Norma Internacional de Información

Financiera para Pequeñas y Medianas Entidades fueron desarrolladas y

publicadas por el IASB con el fin de que de las empresas las apliquen a los

Estados Financieros, así puedan cubrir las necesidades de información que a las

entidades se le presenten. Frecuentemente, el término PYMES se usa para indicar

o incluir entidades muy pequeñas sin considerar si publican estados financieros

con propósito de información general para usuarios externos.

A menudo, las PYMES producen estados financieros para el uso exclusivo

de los propietarios-gerentes, o para las autoridades fiscales u otros

organismos gubernamentales. Los estados financieros producidos únicamente

para los citados propósitos no son necesariamente estados financieros con

propósito de información general. (IASB, 2015, pág. 9)

11

seminario de graduación

Amarilys Ortega y María José Matus

De lo anterior se entiende que el objetivo de la presentación de información

financiera es proporcionar información que sea útil para la toma de decisiones y

sus usuarios puedan obtener toda la información que requieren para evaluar,

preparar, determinar, decidir y regular cada una de las actividades de la entidad.

La empresa Inversiones Mierisch S.A manifiesta que la NIIF para las

PYMES es una norma que aplican las empresas que no tienen obligación pública

de rendir cuentas; es una adaptación de las NIIF full que es más adecuada a las

pequeñas y medianas empresas de todo el mundo, dicha empresa expresó que a

pesar de ser una PYME aún no llevan a cabo la aplicación de esta norma.

1.3.2 ImportanciaLas NIIF para PYMES (Normas Internacionales de Información Financiera

para pequeña y mediana entidades), son importantes por varias razones, las

cuales se enumeran a continuación.

1. Estandarizan la aplicación de principios de contabilidad en todos los países

que las adopten. Esto facilita la lectura y análisis de Estados Financieros

que se produzcan, porque se emiten bajo los mismos lineamientos. Así un

proveedor cuyos clientes están en el extranjero no tiene que hacer una

traducción de los estados financieros a sus normas locales, porque en

marco general son los mismos.

2. La utilización de la NIIF para PYMES como principios de contabilidad,

aseguran la calidad de la información, toda vez que orientan el registro

contable hacia el registro de la información que tenga incidencia o pueda

tener sobre la situación financiera de una empresa, sin importar el carácter

fiscal (impuestos o legal) que pueda tener dicha partida.

3. Les permite a estas entidades (PEQUEÑAS Y MEDIANAS), acceder a

créditos en el exterior, a presentar información razonable que pueda atraer

otros inversionistas, y ante todo a que aprendan a utilizar la contabilidad

como una herramienta para la toma de decisiones.

12

seminario de graduación

Amarilys Ortega y María José Matus

4. Para los profesionales de la Contaduría, el aprender a utilizar la NIIF para

pymes, les va a permitir ampliar su mercado laboral, ya que pudieran

ejercer su profesión en otros países distintos a donde se formó

como Contador. (Cerritos, 2011, pág. 1)

En otras palabras, la NIIF para las PYMES son importantes ya que esta

facilita la lectura y análisis de los Estados Financieros que se producen,

asegurando la calidad de dicha información; asimismo reducir la diferencia que

existe entre los países en la presentación de Estados Financieros, permitiéndole

así a los profesionales de la contaduría ampliar su mercado laboral y ante todo a

que aprendan a utilizar la contabilidad como una herramienta para la toma de

decisiones.

Según (Fierro & Fierro, 2015, pág. 9) existen varias razones por las cuales

se debe aplicar la NIIF; entre otras:

El planeta Tierra se convirtió en una aldea global para hacer negocios.

Los países están formalizando planes de competitividad para entrar en ese

mundo globalizado.

Los inversionistas requieren de información transparente, unificada y útil,

preparada bajo un mismo marco conceptual.

Los contadores, como preparadores de información, requieren

certificarse en NIIF por medio de un tercero independiente para ampliar

su mercado de servicios profesionales.

En la empresa Inversiones Mierisch S.A expresaron que la importancia de

la NIIF para las PYMES radica en que se busca unificar y uniformar la

presentación y revelación de los estados financieros en todo el mundo para la

facilidad de la interpretación de los distintos usuarios, estén donde estén;

actualmente en la empresa no realizan este procedimiento.

13

seminario de graduación

Amarilys Ortega y María José Matus

1.3.3 Secciones de la NIIF para las PYMES

A continuación, se presentan las 35 secciones que conforman la NIIF para

las PYMES y sus principales características.

SECCIÓN TÍTULO DESCRIPCIÓN

1 Pequeñas y

medianas entidades

Describe las características que deben

tener las empresas para ser catalogadas

como medianas y pequeñas empresas

(PYMES).

2 Conceptos y

principios generales

Describe el objetivo de los Estados

Financieros de las Pymes y las

cualidades que hacen que la información

contenida en ellos sea útil.

Establece los conceptos y principios

básicos, subyacentes a dichos Estados

Financieros.

3 Presentación de

Estados Financieros

Explica:

La presentación razonable de los

Estados Financieros.

Los requerimientos para el

cumplimiento de la NIIF para

Pymes,

Se refiere a un conjunto completo

de Estados Financieros.

4 Estado de situación Establece la información a presentar en

14

seminario de graduación

Amarilys Ortega y María José Matus

financiera un estado de situación financiera y cómo

presentarla.

5 Estado del resultado

integral y Estado de

resultados

Establece que una entidad debe

presentar el Resultado integral total para

un período, es decir su rendimiento

financiero para el período en uno o dos

Estados Financieros.

Determina la información que debe

presentar en dichos Estados Financieros

y su forma de divulgación.

6 Estado de cambios

en el patrimonio y

Estado de

resultados y

ganancias

acumuladas

Establece los requisitos para presentar

los cambios en el patrimonio de una

entidad para un período, bien sea en un

Estado de cambios en el patrimonio o, en

determinadas circunstancias o

condiciones en un Estado de resultados y

ganancias acumuladas.

7 Estado de flujos de

efectivo

Establece la información sobre los

cambios en el efectivo y sus equivalentes

durante un período, para presentar en un

Estado de flujos de efectivo.

8 Notas a los Estados

Financieros

Establece los principios subyacentes a la

información que se ha de presentar en las

Notas a los Estados Financieros y como

presentarla.

9 Estados financieros

consolidados y

Especifica las circunstancias en las que

una entidad presenta Estados Financieros

15

seminario de graduación

Amarilys Ortega y María José Matus

separados consolidados y los procedimientos para

su preparación.

Proporciona orientación sobre Estados

Financieros separados y Estados

Financieros combinados.

10 Políticas contables,

estimaciones y

errores

Proporciona orientación para la selección

y aplicación de las políticas contables que

se utilizan en la preparación de Estados

Financieros.

Indicar el tratamiento de los cambios en

las estimaciones contables y correcciones

de errores en Estados Financieros de

períodos anteriores.

11 y 12 Instrumentos

financieros básicos y

otros temas

relacionados con los

Instrumentos

Financieros

Define el reconocimiento,

desconocimiento, medición e información

a revelar de los instrumentos financieros.

La sección 11 aplica a los instrumentos

financieros básicos.

La sección 12 aplica a los instrumentos

financieros más complejos.

13 Inventarios Establece los principios para el

reconocimiento y medición de los

inventarios.

14 Inversiones en

asociadas

Establece la contabilización de las

asociadas en los Estados Financieros

16

seminario de graduación

Amarilys Ortega y María José Matus

consolidados y en Estados Financieros de

un inversionista que, no siendo entidad

matriz, posee una inversión en una o más

sociedades.

15 Inversiones en

negocios conjuntos

Determina la contabilización de negocios

conjuntos en los Estados Financieros

consolidados y en los Estados

Financieros del inversionista que, no

siendo una entidad matriz, posee una

participación en uno o más negocios

conjuntos.

16 Propiedades de

inversión

Aplica a la contabilidad de inversiones en

terrenos o edificios que cumplen la

definición de propiedades de inversión.

Establece su aplicación en algunos tipos

de participaciones en propiedades

poseídas por el arrendatario, dentro de un

acuerdo de arrendamiento operativo.

17 Propiedades, planta

y equipo

Aplica a la contabilidad de la propiedad,

planta y equipo que:

Es mantenida para el uso en la

producción.

Es mantenida para el suministro

de bienes o servicios.

Es tenida para arrendarla a

terceros.

Es tenida con propósitos

administrativos;

Se espera sea usada durante más

17

seminario de graduación

Amarilys Ortega y María José Matus

de un período.

Al determinar su valor razonable,

no puede medirse con fiabilidad,

sin costo o esfuerzo

desproporcionado.

18 Activos intangibles

distintos de la

plusvalía

Considera la contabilización de todos los

activos intangibles distintos de la

plusvalía y activos intangibles mantenidos

por una entidad para su venta en el curso

ordinario del negocio.

19 Combinaciones de

negocio y plusvalía

Establece la manera de contabilizar las

combinaciones de negocios y de la

plusvalía, tanto en el momento de la

combinación de negocios, como

posteriormente.

20 Arrendamientos Prescribe la contabilización de todos los

arrendamientos. Se excluyen de esta

sección:

Los arrendamientos para la

exploración o uso de minerales,

petróleo, gas natural y recursos

no renovables similares.

Los acuerdos de licencia para

conceptos como películas,

grabaciones en video, obras de

teatro, manuscritos, patentes y

derechos de autor (Será tratado

en la sección 34 Actividades

Especializadas).

La medición de los inmuebles

mantenidos por arrendamientos

18

seminario de graduación

Amarilys Ortega y María José Matus

que se contabilicen como

propiedad de inversión y la

medición de las propiedades de

inversión suministradas por

arrendadores bajo arrendamientos

operativos (se consideraran en la

sección 16 Propiedades de

Inversión).

La medición de activos biológicos

mantenidos por arrendatarios bajo

arrendamientos financieros y

activos biológicos suministrados

por arrendadores bajo

arrendamientos operativos

(sección 34 – Actividades

Especializadas).

Los arrendamientos que pueden

dar lugar a una pérdida para el

arrendador o el arrendatario como

consecuencia de cláusulas

contractuales que no estén

relacionadas con cambios en el

precio del activo arrendado,

cambios en las tasas de cambio

de la moneda extranjera, o con

incumplimientos por una de las

contrapartes.

Los arrendamientos operativos

que son onerosos.

21 Provisiones y

contingencias

Trata el manejo contable de:

Las provisiones.

Los pasivos contingentes.

Los activos contingentes.

19

seminario de graduación

Amarilys Ortega y María José Matus

Se excluyen las provisiones tratadas en

otras secciones.

22 Pasivos y patrimonio Establece la aplicación en la clasificación

de todo tipo de instrumento financiero,

exceptuando los excluidos expresamente

del alcance de esta sección.

Determina los principios para clasificar los

instrumentos financieros como pasivos y

como patrimonio.

23 Ingresos de

actividades

ordinarias

Determina la aplicación de la contabilidad

a los ingresos de actividades ordinarias

originados en:

Venta de bienes.

Prestación de servicios.

Contratos de construcción (en los

que la entidad es contratista).

Uso por terceros de activos de la

entidad que generan intereses,

regalías o dividendos.

24 Subvenciones del

Gobierno.

Especifica la contabilidad de todas las

subvenciones del Gobierno.

25 Costos por

préstamos.

Considera la contabilidad de los costos

por préstamos.

26 Pagos basados en

acciones.

Prescribe la contabilidad de las

transacciones con pagos basados en

acciones.

20

seminario de graduación

Amarilys Ortega y María José Matus

27 Deterioro del valor

de los activos.

Establece la aplicación de la contabilidad

al deterioro del valor de todos los activos,

exceptuando los cubiertos por otra

sección.

28 Beneficios a los

empleados.

Trata todos los beneficios a los

empleados, excepto los que

corresponden a transacciones con pagos

basados en acciones.

29 Impuesto a las

ganancias.

Prescribe el tratamiento contable del

impuesto a las ganancias requiriendo que

la entidad reconozca las consecuencias

fiscales actuales y futuras de

transacciones y otros hechos reconocidos

en los Estados Financieros.

30 Conversión de la

moneda extranjera.

Establece: · La forma de incluir las

transacciones en moneda extranjera por

las operaciones en el extranjero, en los

Estados Financieros.

Como convertir los Estados Financieros a

la moneda de presentación.

31 Hiperinflación. Establece que los Estados Financieros

que hayan sido ajustados por efectos de

la hiperinflación, sean preparados en la

moneda de conversión.

Establece que esta sección aplica a las

entidades cuya moneda funcional sea la

de una economía hiperinflacionaria.

21

seminario de graduación

Amarilys Ortega y María José Matus

32 Hechos ocurridos

después del período

sobre el que se

informa.

Establece los principios para el

reconocimiento, medición y revelación de

los hechos ocurridos después del período

sobre el que se informa.

Define cuáles son los hechos ocurridos

sobre los que se debe informar.

33 Informaciones a

revelar sobre partes

relacionadas.

Determina que un entidad debe incluir en

las Notas a los Estados Financieros la

información que sea necesaria para

establecer la manera en que la situación

financiera o la utilidad o pérdida, pudieron

verse afectadas por la existencia de

partes relacionadas o por transacciones y

saldos con esas partes.

34 Actividades

especializadas.

Suministra una guía sobre la información

financiera de las PYMES involucradas en

tres tipos de actividades especializadas:

Actividades agrícolas

Actividades de extracción

Concesión de servicios.

22

seminario de graduación

Amarilys Ortega y María José Matus

35 Transición a la NIIF

para las pymes.

Trata del manejo que se debe dar cuando

una entidad adopte por primera vez la

NIIF para PYMES, independientemente

de si su Marco Contable anterior estuvo

basado en:

Las NIIF Completas.

Otro conjunto de principios de

contabilidad generalmente

aceptados -PCGA- como normas

nacionales.

Otro marco como la base del

impuesto a las ganancias local.

Señala además, que una entidad solo

puede adoptar por primera vez la NIIF

para PYMES en una única ocasión.

Figura 2: Secciones de la NIIF para las PYMES

Fuente: Creación propia a partir de la NIIF para las PYMES 2015

En la empresa Inversiones Mierisch S.A actualmente no aplican la norma

pero que están dispuestos en un futuro a adoptarla para presentar sus estados

financieros y así cumplir con los lineamientos del Colegio de Contadores y

preparar a la empresa para posibles inversiones y solicitudes de financiamiento,

por lo cual consideramos que al adoptar la norma se presentarían para la empresa

mayores oportunidades como exportadora a nivel internacional.

1.4 Sección 34: Actividades Especializadas1.4.1 Alcance de esta sección

Esta Sección proporciona una guía sobre la información financiera de las

PYMES involucradas en tres tipos de actividades especializadas: actividades

agrícolas, actividades de extracción y concesión de servicios. (IASB, 2015, pág.

229)

23

seminario de graduación

Amarilys Ortega y María José Matus

En atención a lo citado, la sección 34 de la NIIF para las PYMES

comprende o se enfoca en brindar una guía para aquellas entidades dedicadas a

alguna de las tres actividades de las que hace mención en dicha sección y

determinar si son aptas para aplicarla a la empresa.

La empresa Inversiones Mierisch S.A expusieron que si aplicaran la

Sección 34: Actividades Especializadas de la NIIF para las PYMES obtendrían

una guía para presentar su información financiera, porque esta se enfoca en

aquellas entidades dedicadas a la actividad agrícola, por lo cual consideramos

que son aptas para aplicarlas a la empresa.

Según el módulo expresado por el IASB, las siguientes definiciones

pueden ser útiles para determinar si una entidad debe aplicar esta sección:

La actividad agrícola es la gestión, por parte de una entidad, de la

transformación biológica de activos biológicos ya sea para su venta, para

generar productos agrícolas o para obtener activos biológicos adicionales

(es decir, animales vivos o plantas).

Las actividades de extracción abarcan la exploración, evaluación o

extracción de recursos minerales (por ejemplo, petróleo, gas natural y

recursos no renovables similares).

Un acuerdo de concesión de servicios es un acuerdo mediante el cual un

Gobierno u otro organismo del sector público contrata a un operador

privado para desarrollar (o mejorar), operar y mantener los activos de

infraestructura de la concedente, tales como carreteras, puentes, túneles,

aeropuertos, redes de distribución de energía, prisiones u hospitales

(Glosario).

Solo las entidades involucradas en las actividades que se mencionan

anteriormente pueden aplicar la Sección 34. Las entidades que se encuentran

24

seminario de graduación

Amarilys Ortega y María José Matus

dentro del alcance de la Sección 34 también deben aplicar las otras secciones

de la NIIF para las PYMES.

Un ejemplo de caso en el que una entidad debe aplicar la Sección 34 es:

Una entidad dedicada a los agronegocios produce café para la

exportación. Su estado de situación financiera al 31 de diciembre de 20X4

presenta: dos tractores, tres computadoras y software para la gestión del cultivo

de café en su terreno de labranza, el cual posee una plantación de

aproximadamente 600 manzanas de café.

La entidad se dedica a actividades agrícolas relacionadas con

plantaciones que producen café, de modo que contabilizará este activo biológico

según lo establecido en la Sección 34: la entidad gestiona la transformación

biológica de las plantaciones de café para obtener productos agrícolas (café

cosechado) destinados a la venta.

Nota: Dado que los siguientes activos no son biológicos (dos tractores, tres

computadoras y software), la entidad no los contabiliza de acuerdo con la

Sección 34. En su lugar, la entidad contabilizará lo siguiente:

El café cosechado luego de su reconocimiento inicial, de acuerdo con la

Sección 13 Inventarios (la Sección 34 se aplica al café en el punto de

cosecha o recolección solamente (producto agrícola));

Los tractores, el terreno de labranza y las computadoras, de acuerdo con

la Sección 17 (y, si se encuentran bajo arrendamiento, la Sección 20

Arrendamientos); y

El software, de acuerdo con la Sección 18. (IASC, 2009, pág. 4)

1.4.2 Agricultura

25

seminario de graduación

Amarilys Ortega y María José Matus

Una entidad que use esta norma y que se dedique a actividades agrícolas

determinará su política contable para cada clase de sus activos biológicos, tal

como se indica a continuación:

La entidad utilizará el modelo del valor razonable, de los párrafos 34.4 a

34.7, para los activos biológicos cuyo valor razonable sea fácilmente

determinable sin un costo o esfuerzo desproporcionado.

La entidad usará el modelo del costo de los párrafos 34.8 a 34.10 para

todos los demás activos biológicos. (IASB, 2015, pág. 229)

Dicho de otra manera, las actividades agrícolas son un conjunto de

técnicas y conocimientos para cultivar la tierra y la parte del sector primario que

se dedica a esto; comprende todo un conjunto de acciones humanas que

transforman el medio ambiente, la producción de bienes agrícolas es el

resultado de aquellas prácticas que consisten en generar vegetales para

consumo humano.

En la empresa Inversiones Mierisch S.A afirmaron que son una empresa

productora y exportadora de café, lo cual pudimos comprobar mediante la

aplicación de la guía de revisión documental, teniendo acceso al acta

constitutiva de la entidad.

Según las notas expresadas en el módulo por el IASB en el año 2009, un

activo biológico es un animal vivo o una planta. Para que los activos biológicos

se contabilicen de acuerdo con la Sección 34, la entidad debe estar involucrada

en la gestión de la transformación biológica de dichos activos, ya sea para la

venta, para generar productos agrícolas o para obtener activos biológicos

adicionales (actividad agrícola). Tal gestión distingue a la actividad agrícola de

otras actividades. Por ejemplo, no constituye actividad agrícola la cosecha o

recolección de recursos no gestionados previamente (tales como la pesca en el

26

seminario de graduación

Amarilys Ortega y María José Matus

océano y la tala de bosques naturales). Además, las actividades agrícolas no

incluyen el uso de animales para competencias, carreras o exhibiciones.

Un ejemplo de uso del modelo del valor razonable o del modelo del costo en

activos biológicos:

La entidad cultiva una amplia variedad de café. Los ciclos de crecimientos

de esta especie varían entre dos y tres años, debido a la topografía única y

variada de los plantillos de la entidad, los ciclos de cada especie varían

considerablemente.

La entidad gestiona y mantiene sus plantíos, el cuidado del crecimiento de

las plantas y la remación de plantas foráneas invasoras; esto optimiza el

crecimiento de las plantaciones y mantiene la integridad de los plantíos. La

entidad clasifica sus plantaciones de café en cuatro clases: ethiozar, caturra,

cetuaí y bourbon. La entidad recolecta el café cuando este alcanza el tiempo de

cosecha. El café cosechado se exporta en mercados internacionales. Existe un

mercado activo para todos los tipos de café que cosecha la entidad.

Para cada especie de café, la entidad mantiene registros de gestión

detallados sobre tasas de crecimiento, costos para mantener el vivero, costos de

plantación, costos de mantenimiento, costos de recolección y costos para

transportar el café hasta el mercado. A partir de estos registros históricos, que

se han ajustado para reflejar las últimas tendencias, la gerencia realiza

previsiones sobre los gastos e ingresos esperados en el futuro por cada clase de

café cosechado. Además, las previsiones ayudan a la gerencia a determinar qué

clase se debe propagar y gestionar para la cosecha en el futuro.

La gerencia de la entidad deberá aplicar su juicio profesional para

establecer si el valor razonable de los activos biológicos de café es fácilmente

determinable sin un costo o esfuerzo desproporcionado.

27

seminario de graduación

Amarilys Ortega y María José Matus

Por ejemplo, la gerencia podría evaluar si la medición fiable del valor

razonable puede ser fácilmente determinable sin un costo o esfuerzo

proporcionado, teniendo como referencia el valor presente de los flujos de

efectivo netos esperados procedentes del activo, descontados a una tasa

corriente definida por el mercado. En este ejemplo, la gerencia parece haber

obtenido referencias relevantes del sector para fines de gestión, tal como el

precio corriente de mercado del café recolectado de los diferentes tipos de

plantaciones de café cultivados y muchos de los datos requeridos para medir

el valor presente de los flujos de efectivo netos esperados procedentes de sus

activos biológicos (plantaciones de café) (es decir, la gerencia tiene previsiones

sobre los gastos e ingresos esperados en el futuro por cada clase de café

cosechado). Si la única información adicional necesaria para medir el valor

razonable es la tasa de descuento a aplicar a los flujos de efectivo previstos,

sería difícil (o imposible) para la gerencia establecer que el valor

razonable no es fácilmente determinable sin un costo o esfuerzo

desproporcionado. (IASC, 2009, págs. 9-10)

1.4.2.1 ReconocimientoUna entidad reconocerá un activo biológico o un producto agrícola

cuando, y sólo cuando:

1) La entidad controle el activo como resultado de sucesos pasados;

2) Sea probable que fluyan a la entidad beneficios económicos futuros

asociados con el activo; y

3) El valor razonable o el costo del activo puedan ser medidos de forma

fiable, sin un costo o esfuerzo desproporcionado. (IASB, 2015, pág. 229)

Es decir, toda entidad debe reconocer un activo biológico o un producto

agrícola cuando esta tenga el control de decidir el propósito para utilizarlo y de

28

seminario de graduación

Amarilys Ortega y María José Matus

cuya utilización se espera que fluyan a la empresa beneficios económicos

futuros.

En la empresa Inversiones Mierisch S.A manifestaron que reconocen

como activos biológicos a plantaciones permanentes, café en producción y café

en desarrollo, los cuales clasifican como activos biológicos a corto y largo plazo,

esto lo afirmó el contador general de la empresa.

Referente al módulo publicado por el IASB en el año 2009, un producto

agrícola es el producto ya recolectado, procedente de los activos biológicos de la

entidad. Se debe realizar una distinción entre los activos biológicos, los

productos agrícolas y los productos resultantes del procesamiento de productos

agrícolas tras la cosecha o recolección.

En el cuadro a continuación se ofrecen ejemplos de cada caso.

Activos biológicos Productos agrícolas Productos resultantes del procesamiento tras la cosecha o recolección

Ovejas Lana Hilo de lana, alfombras

Árboles de una Árboles talados Troncos, madera

Plantas Grano de café

Caña cortada

Licor de café, bebida de café,

caramelos, chocolates.

Azúcar, alcoholGanado lechero Leche Queso, mantequilla

Cerdos Reses sacrificadas Salchichas,

Arbustos Hojas Té, Tabaco curado

Vides Uvas Vino, jugo, pasas

Árboles frutales Fruta recolectada Fruta procesada

Árboles de cacao Bayas y granos de Licor de chocolate,

Figura 3: Ejemplo de reconocimiento

Fuente: Material de formación sobre la NIIF para las PYMES (versión 2012-09)

29

seminario de graduación

Amarilys Ortega y María José Matus

Esta clasificación resulta relevante a la hora de determinar que sección de

la NIIF para las PYMES debe aplicar la entidad. Los activos biológicos utilizados

en actividades agrícolas se contabilizan de acuerdo con la sección 34, tanto en

el momento inicial como posteriormente.

Nota: Los requerimientos para reconocer activos biológicos y productos

agrícolas se condicen con los conceptos generales de reconocimiento de

activos que se exponen en la Sección 2 Conceptos y Principios Generales.

(IASC, 2009, págs. 11-12)

1.4.2.2 Medición, modelo del valor razonableUna entidad medirá un activo biológico en el momento del reconocimiento

inicial, y en cada fecha sobre la que se informe, a su valor razonable menos los

costos de venta. Los cambios en el valor razonable menos los costos de venta

se reconocerán en resultados.

Los productos agrícolas cosechados o recolectados que procedan de

activos biológicos de una entidad se medirán a su valor razonable menos los

costos de venta en el punto de cosecha o recolección. Esta medición será el

costo a esa fecha, cuando se aplique la Sección 13 Inventarios u otra sección de

esta NIIF que sea de aplicación.

En la determinación del valor razonable, una entidad considerará lo

siguiente:

a) Si existiera un mercado activo para un determinado activo biológico o

para un producto agrícola en su ubicación y condición actuales, el precio

de cotización en ese mercado será la base adecuada para la

determinación del valor razonable de ese activo. Si una entidad tuviera

acceso a mercados activos diferentes, usará el precio existente en el

mercado en el que espera operar.

30

seminario de graduación

Amarilys Ortega y María José Matus

b) Si no existiera un mercado activo, una entidad utilizará uno o más de la

siguiente información para determinar el valor razonable, siempre que

estuviesen disponibles:

i. El precio de la transacción más reciente en el mercado,

suponiendo que no haya habido un cambio significativo en las

circunstancias económicas entre la fecha de la transacción y el

final del periodo sobre el que se informa;

ii. los precios de mercado de activos similares, ajustados para reflejar

las diferencias existentes; y

iii. las referencias del sector, tales como el valor de un huerto

expresado en términos de envases estándar para la exportación,

fanegas o hectáreas; o el valor del ganado expresado por

kilogramo de carne.

c) En algunos casos, las fuentes de información enumeradas en los

apartados(a) o (b) pueden sugerir diferentes conclusiones sobre el valor

razonable de un activo biológico o de un producto agrícola. Una entidad

considerará las razones de esas diferencias, para llegar a la estimación

más fiable del valor razonable, dentro de un rango relativamente estrecho

de estimaciones razonables.

d) En algunas circunstancias, el valor razonable puede ser

fácilmente determinable, sin un costo o esfuerzo desproporcionado, aun

cuando no haya disponibles precios o valores determinados por el

mercado para un activo biológico en su condición actual. Una entidad

considerará si el valor presente de los flujos de efectivo netos esperados

procedentes del activo descontados a una tasa corriente de mercado da

lugar a una medición fiable del valor razonable. (IASB, 2015, pág. 230)

Según el párrafo anterior, una entidad que se dedique a la actividad de la

agricultura, determinará su política contable para cada uno de sus activos

31

seminario de graduación

Amarilys Ortega y María José Matus

biológicos. Por lo tanto, cuando la norma establece la clasificación de activos

biológicos hace referencia sobre aquellos que son procesados al valor razonable

y que este sea fácilmente determinable sin un costo o esfuerzo

desproporcionado.

La empresa Inversiones Mierisch S.A, manifestaron que no aplican el

modelo del valor razonable para medir su activo biológico ya que deben producir

o brindar cierta información que indica dicha sección y que por el giro de la

empresa la mejor opción para medir dicho activo es el modelo del costo histórico

el cual consiste en describir cuales fueron los costos de la empresa que se

registraron en periodos pasados y usan estos costos para proyectar el futuro; la

empresa proyecta Estados Financieros basándose en que el desempeño de la

empresa permanecerá igual en un periodo futuro que en los periodos pasados.

Según las notas expresadas por el IASB en el módulo de la sección 34 de

la NIIF para las PYMES, la medición del valor razonable de un activo biológico, o

de un producto agrícola, puede verse facilitada al agrupar los activos biológicos

o los productos agrícolas de acuerdo con sus atributos más significativos, como

la edad o calidad. La entidad seleccionará los atributos que se correspondan con

los usados en el mercado como base para la fijación de los precios.

El valor razonable no es una medida específica de la entidad. Debe

reflejar el mercado corriente, en el que un comprador y un vendedor que lo

desearan podrían acordar una transacción. Con frecuencia, suele haber precios

utilizables formados por el mercado, ya que los productos agrícolas suelen

adoptar la forma de materias primas básicas cotizadas que se negocian de

manera activa.

El precio de cotización de un activo idéntico en un mercado activo es la

mejor medida (y por ende la mejor opción) al momento de determinar el valor

razonable del activo.

32

seminario de graduación

Amarilys Ortega y María José Matus

Si no existe un mercado activo, el valor razonable se puede determinar

utilizando los métodos alternativos:

El precio de una transacción reciente para el activo;

Los precios de mercado de activos similares, ajustados para reflejar las

diferencias existentes; o

Las referencias del sector.

Cuando no existan valores o precios determinados por el mercado para

un activo biológico en su condición actual, el valor presente de los flujos de

efectivo netos esperados procedentes del activo, descontados a una tasa

corriente determinada por el mercado, puede igualmente dar lugar a una medida

fiable del valor razonable y, por consiguiente, podrá ser utilizado por la entidad.

Un ejemplo de la determinación del valor razonable menos el costo de venta

según los módulos de la NIIF para PYMES es:

La entidad posee 39,600 QQ de café cosechados (fruto del café) y 7,920

QQ de café dañado (fruto maduro). En la fecha de cosecha, el precio del

mercado para el café cosechado era de 3 u.m (unidades monetarias) por quintal.

No existe un precio de cotización para el café dañado (fruto maduro) no

obstante, la entidad ha venido negociando durante varios años el precio del café

al 40 % del precio del mercado para el café verde exportable, la entidad espera

negociar el mismo acuerdo que en los años anteriores. Los costos estimados de

venta (por el ejemplo gravámenes sobre el café) tanto para el café verde

exportable como para el café dañado (fruto maduro) son del 5% del precio de la

transacción.

Dado que no existe un precio de cotización para el fruto maduro, la

entidad mide su valor razonable ajustando el precio de mercado del fruto verde

exportable (3 u.m por quintal). Para reflejar las diferencias entre los productos

33

seminario de graduación

Amarilys Ortega y María José Matus

similares (es decir, una reducción del 60%) por consiguiente, en la fecha de

cosecha el valor razonable menos los costos de venta del fruto maduro

(producto agrícola) se determinan en 475. 25 u.m.

Cálculo:

Valor razonable: .7, 920 quintales de fruto maduro X 1.2 u.m de precio de

mercado ajustado (es decir, 3 u.m por quintal del precio de mercado para un

activo similar por 0.4 para reflejar las diferencias) = 9,505 u.m

Costos de venta: 5% de 9,505 u.m. = 475.25 u.m.

Valor razonable menos costos de venta: 9,505 u.m. de valor razonable menos

475.25 u.m. de costos de venta = 9,029.75 u.m.

El valor razonable menos los costos de venta del fruto de café verde

exportable de la entidad (producto agrícola) en la fecha de cosecha es de

112,860 u.m. (es decir, valor razonable de 39,600 u.m. (= 39,600 quintales de

fruto de café verde exportable X 3 u.m. por QQ de precio de mercado) menos

5% de 118,800 u.m. de costos de venta)).

Por consiguiente, en el punto de cosecha o recolección, el valor razonable

menos los costos de venta de todos los frutos de café cosechados es de 3,089.

75 u.m. (IASC, 2009, págs. 25-26)

1.4.2.3 Información a revelar, modelo del valor razonableUna entidad revelará lo siguiente con respecto a sus activos biológicos

medidos al valor razonable:

1) Una descripción de cada clase de activos biológicos.

2) Los métodos y las hipótesis significativas aplicadas en la

determinación del valor razonable de cada categoría de productos

agrícolas en el punto de cosecha o recolección y de cada categoría de

activos biológicos.

34

seminario de graduación

Amarilys Ortega y María José Matus

3) Una conciliación de los cambios en el importe en libros de los activos

biológicos entre el comienzo y el final del periodo corriente. La

conciliación incluirá:

4) La ganancia o pérdida surgida de cambios en el valor razonable

menos los costos de venta;

5) Los incrementos procedentes de compras;

6) Las disminuciones procedentes de la cosecha;

7) Los incrementos que procedan de combinaciones de negocios;

8) Las diferencias netas de cambio derivadas de la conversión de los

estados financieros a una moneda de presentación diferente, así como

las que se derivan de la conversión de un negocio en el extranjero a la

moneda de presentación de la entidad que informa; y

9) Otros cambios.

No es necesario presentar esta conciliación para periodos anteriores.

(IASB, 2015, pág. 231)

En tal sentido se considera que, cada entidad debe revelar información

con respecto a los activos biológicos que incluyan los cambios en el importe en

libros de estos activos a lo largo de un periodo cumpliendo con ciertos criterios

que la norma estableció.

La empresa Inversiones Mierisch S.A manifestó que en la determinación

del valor razonable de sus activos biológicos deben considerar algunos

parámetros para poder medir dichos activos, esta empresa no presenta

información de acuerdo al valor razonable ya que la base que ellos utilizan es el

modelo del costo histórico, consideran que al adoptar esta norma cumplirían con

cada una de las exigencias que se plantean.

Un ejemplo de información a revelar según el modelo del valor razonable

establecido por el IASB en el módulo de la sección es:

35

seminario de graduación

Amarilys Ortega y María José Matus

Una entidad que produce café podría revelar la información sobre sus activos

biológicos de la siguiente manera:

Extracto de las notas a los estados financieros de una entidad para el año

finalizado el 31 de diciembre de 20X1.

Nota 1. Operaciones y actividades principales

La entidad se dedica al negocio de producir café para abastecer mercado

extranjero.

Nota 2. Políticas contables

Activos biológicos

El activo biológico es café. El café se mide al valor razonable menos

costos estimados de venta, y los cambios en el importe del valor razonable

menos costos de venta se reconocen en el resultado del periodo en que se

producen dichos cambios.

Productos agrícolas

En el punto de cosecha o recolección, el café se mide al valor razonable

menos costos de venta. El valor razonable del café se determina a partir de los

precios del mercado local donde se espera vender el café.

Nota 3. Activos biológicos

La entidad clasifica las variedades de café por tipo (caturra, catuaí,

ethiozar y pacamarra) la entidad diferencia la existencia de las especies en porte

alto (3 mts), medio (2.25 mts) o bajo 1.80 mts).

36

seminario de graduación

Amarilys Ortega y María José Matus

El valor razonable de los tipos de café se mide al precio de cotización de

mercado para café cosechado cuya variedad cultivada y características

genéticas son similares, con ajustes, cuando sea necesario, para reflejar las

diferencias.

Solo existen precios de cotización de mercado para café de más de 4

años. El valor razonable de un café de porte alto se mide al valor presente de los

flujos de efectivo netos esperados procedentes de la plantación. Los flujos de

efectivo se basan en presupuestos financieros aprobados por los directores

sobre la producción esperada de café, los cuales se basan en el patrón de

producción histórica de la entidad por variedad cultivada o por región durante la

vida productiva restante estimada de cada plantación, y en los precios futuros

esperados de la variedad de café en el mercado local (donde la entidad vende el

café), que se basan en precios corrientes ajustados por la inflación. Para

contabilizar los riesgos específicos al café de porte alto de la entidad, se suma

un factor de ajuste por riesgo del 10% a la tasa de interés sin riesgo para arribar

a la tasa de descuento utilizada para medir el valor presente de los flujos de

efectivo netos esperados. (IASC, 2009, págs. 27-28)

1.4.2.4 Medición modelo del costoLa entidad medirá los activos biológicos cuyo valor razonable no sea

fácilmente determinable sin costo o esfuerzo desproporcionado, al costo menos

cualquier depreciación acumulada y cualquier pérdida por deterioro del valor

acumulada.

La entidad medirá los productos agrícolas, cosechados o recolectados de

sus activos biológicos, a su valor razonable menos los costos estimados de venta

en el punto de cosecha. Esta medición será el costo a esa fecha, cuando se

aplique la Sección 13 u otras secciones de esta Norma. (IASB, 2015, pág. 231)

37

seminario de graduación

Amarilys Ortega y María José Matus

De lo anterior se entiende que, una entidad podrá utilizar el modelo del

costo como base de medición siempre y cuando al realizar los juicios necesarios,

hayan concluido que el valor de un activo puede determinarse fácilmente sin

mayor esfuerzo, ya que para un activo en este caso biológico pueda ser medido

de manera fiable, depende de circunstancias específicas directamente

relacionadas con el activo que se pretende medir.

La empresa Inversiones Mierisch S.A nos manifestaron que miden su activo

biológico con el modelo del costo ya que dicho costo es fácilmente determinable

sin que se puedan ocasionar esfuerzos desproporcionados para la empresa y de

igual manera determinan el agotamiento de su activo biológico por medio del

método de línea recta, por lo cual consideramos que este tipo de medición es la

más adecuada para la empresa por el tipo de activo biológico con el cual se

trabaja.

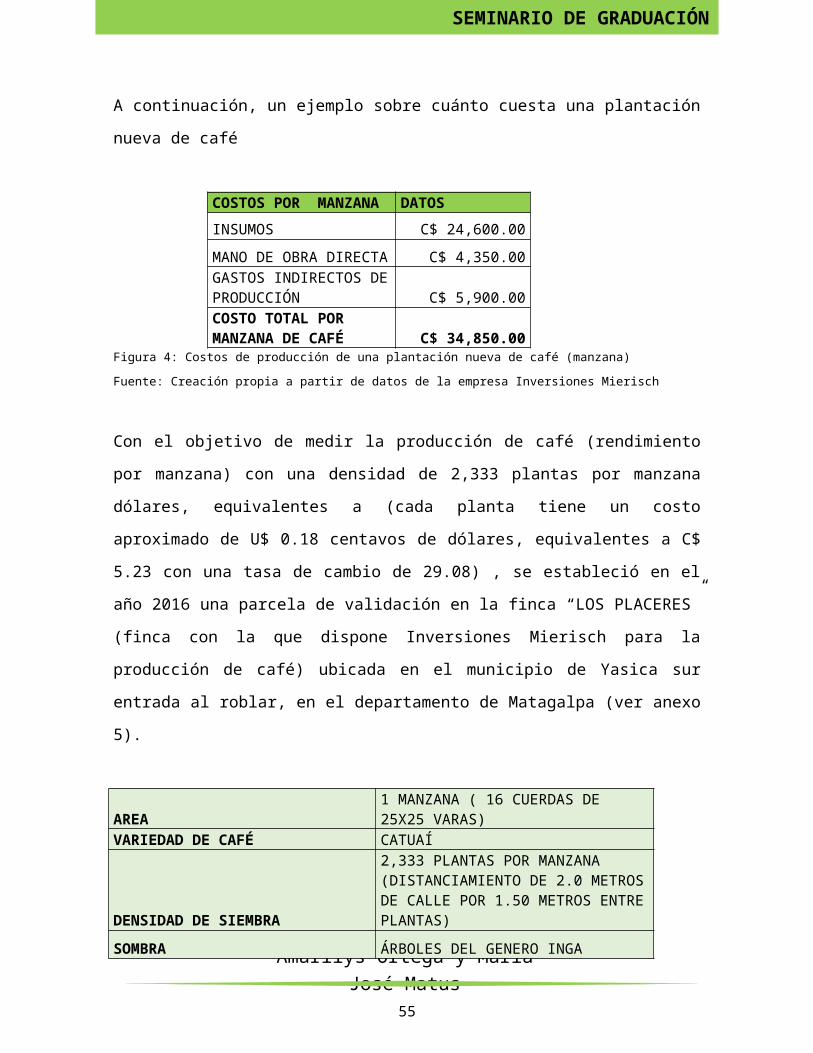

A continuación, un ejemplo sobre cuánto cuesta una plantación nueva de café

COSTOS POR MANZANA DATOS

INSUMOS C$ 24,600.00

MANO DE OBRA DIRECTA C$ 4,350.00GASTOS INDIRECTOS DE PRODUCCIÓN C$ 5,900.00COSTO TOTAL POR MANZANA DE CAFÉ C$ 34,850.00

Figura 4: Costos de producción de una plantación nueva de café (manzana)

Fuente: Creación propia a partir de datos de la empresa Inversiones Mierisch

Con el objetivo de medir la producción de café (rendimiento por manzana) con una

densidad de 2,333 plantas por manzana dólares, equivalentes a (cada planta

tiene un costo aproximado de U$ 0.18 centavos de dólares, equivalentes a C$

5.23 con una tasa de cambio de 29.08) , se estableció en el año 2016 una parcela

de validación en la finca “LOS PLACERES” (finca con la que dispone Inversiones

38

seminario de graduación

Amarilys Ortega y María José Matus

Mierisch para la producción de café) ubicada en el municipio de Yasica sur

entrada al roblar, en el departamento de Matagalpa (ver anexo 5).

AREA 1 MANZANA ( 16 CUERDAS DE 25X25 VARAS)VARIEDAD DE CAFÉ CATUAÍ

DENSIDAD DE SIEMBRA

2,333 PLANTAS POR MANZANA (DISTANCIAMIENTO DE 2.0 METROS DE CALLE POR 1.50 METROS ENTRE PLANTAS)

SOMBRAÁRBOLES DEL GENERO INGA (CHALÚM SP) DENSIDAD DE 144 ÁRBOLES POR MANZANA

SUELO FRANCO- ARENOSOALTITUD 1,100 METROS SOBRE EL NIVEL DEL MARPRECIPITACION PLUVIAL 4,000 A 4,500 MILÍMETROS POR AÑOFigura 5: Rendimientos por manzana de café

Fuente: Creación propia a partir de datos de la empresa Inversiones Mierisch

Tal como lo indica el IASB en el módulo de la sección 34: Actividades

especializadas, una entidad no puede elegir libremente el modelo del costo para

medir sus activos biológicos. Un activo biológico se define como un animal vivo o

una planta. Como, por ejemplo, un perro guardián es un animal vivo, pero no se

utiliza en actividades agrícolas, de modo que se contabiliza como propiedades,

planta y equipo. La entidad también deberá considerar las guías de la Sección 13

para la determinación del costo.

Componentes del costo

El costo de un activo biológico puede comprender todo lo siguiente:

El precio de adquisición, que incluye los honorarios legales y de