rfid in the real world - vurore · 2015. 9. 17. · voorwoord rfid in the real world i voorwoord...

TRANSCRIPT

RFID in the Real World

Een handvat voor de IT-audit van een RFID-systeem

RFID in the Real WorldEen handvat voor de IT-audit van een RFID-systeem

April 2007, Amsterdam

Teamnummer: 715Studentnaam 1: Tiny MondenStudentnummer: 9981195E-m@il: [email protected]

Studentnaam 2: Jörgen RavenStudentnummer: 9981196E-m@il: [email protected]

Begeleiding:Vrije Universiteit van AmsterdamFaculteit der Economische Wetenschappen en BedrijfskundePostgraduate IT Audit opleidingVU-coach: C.W.P.J. van Hoof RE

Belastingdienst/Utrecht-GooiKantoor Utrecht GerbrandystraatEDP-audit afdelingBedrijfscoach: R.J. Veldhuizen RE RA CISA

vrije Universiteit amsterdam

Voorwoord RFID in the Real World

I

VoorwoordVoor u ligt de scriptie met de naam “RFID in the Real World: een handvat voor de IT-audit vaneen RFID-systeem”, die wij samen hebben geschreven als sluitstuk van onze tweejarigepostdoctorale IT-audit opleiding aan de Vrije Universiteit te Amsterdam. Deze scriptie dient alsfinale toets, waarin wij blijk geven over voldoende niveau te beschikken om een probleem en/ofvraagstuk uit onze dagelijkse praktijk op een academisch verantwoorde wijze uit te werken. Ditimpliceert tevens een voldoende mate van zelfstandigheid en een goede beroepsattitude (d.w.z.vaardigheid in het toepassen van de “Code of Ethics” voor IT-auditors.

Met deze scriptie willen wij IT-auditors binnen de Belastingdienst een handreiking geven voorde audit van een onderneming die gebruik maakt van RFID. In dit kader beschrijven wij:

De werking van RFID en het RFID-systeem; De mogelijke risico’s (de zwakke punten) van RFID met betrekking tot de betrouwbare en

continue gegevensverwerking; De eventuele bestaande beheersingsmaatregelen om die risico’s af te kunnen dekken; De aanknopingspunten (de sterke punten) die RFID voor de controle kan bieden; en Een globaal werkprogramma dat een IT-auditor kan gebruiken bij de audit van een

RFID-systeem.

Wij zijn werkzaam als EDP-auditor1 i.o. bij de Belastingdienst, waarbij onze voornaamste taakbestaat uit het geven van een oordeel over de opzet en het bestaan van de AO/IB rondom degeautomatiseerde gegevensverwerkende systemen bij belastingplichtige, het bepalen of en inhoeverre wij op deze AO/IB kunnen steunen en het begeleiden en ondersteunen vancontrolespecialisten bij het gebruik van audit-tools. De Belastingdienst in Nederland is verdeeldin 13 regio’s en elke regio heeft één of meer kantoren. Tiny werkt in de regio Zuidwest opkantoor Breda en Jörgen in de regio Utrecht-Gooi op kantoor Utrecht Gerbrandystraat.

Door het opleidingsbestuur van de VU is Kees van Hoof aangesteld als externescriptiebegeleider. Kees heeft ons gedurende het hele proces van de totstandkoming van onzescriptie bijgestaan met de kwaliteitsborging, zodat onze scriptie een voldoende niveau konbereiken om voor examinering te mogen worden ingediend. Robbert Veldhuizen hebben wijgekozen als onze bedrijfsbegeleider en hij heeft onze scriptie voorzien van vaktechnischinhoudelijke op- en aanmerkingen en ervoor gezorgd dat wij constant binnen de door deBelastingdienst vastgestelde kaders bleven opereren.

Wij willen iedereen bedanken die op de één of andere manier aan de totstandkoming van dezescriptie heeft bijgedragen en in het bijzonder Kees en Robbert voor hun continue inbreng, inzeten begeleiding gedurende de afgelopen periode.

drs. C.J.W.G. Monden RA drs. J.G.A. Raven RA

1 Voor de functieaanduiding van IT-auditspecialisten bij de Belastingdienst wordt nog altijd gebruik gemaakt van de naamEDP-auditor. Dit ondanks het gegeven dat de term IT vandaag de dag veel gangbaarder is dan de term Electronic Data Processing(EDP). Voor de rest van deze scriptie zullen wij de term IT-auditor hanteren.

Inhoudsopgave RFID in the Real World

II

Inhoudsopgave

VOORWOORD........................................................................................................................................ I

INHOUDSOPGAVE ...............................................................................................................................II

1. INLEIDING ......................................................................................................................................1

1.1 AANLEIDING................................................................................................................................ 11.2 DEFINITIE VAN RFID ................................................................................................................... 21.3 DOELSTELLING VAN DE SCRIPTIE.................................................................................................. 2

1.3.1 Beperking van het aandachtsgebied ..................................................................................... 31.3.2 De onderzoeksmethode......................................................................................................... 31.3.3 Context Transactiemodel - Belastingdienst........................................................................... 3

1.4 INDELING VAN DE SCRIPTIE .......................................................................................................... 4

2. RFID EN DE TOEPASSINGSMOGELIJKHEDEN ........................................................................5

2.1 DE GESCHIEDENIS VAN RFID ....................................................................................................... 52.2 WAT IS RFID EN HOE WERKT HET? .............................................................................................. 6

2.2.1 Het RF-subsysteem............................................................................................................... 62.2.1.1 De tag .........................................................................................................................................62.2.1.2 De reader ....................................................................................................................................82.2.1.3 De communicatie tussen tag en reader .........................................................................................9

2.2.2 Het enterprise subsysteem...................................................................................................102.2.2.1 Middleware ...............................................................................................................................102.2.2.2 Analytische systemen ................................................................................................................102.2.2.3 Netwerkinfrastructuur ...............................................................................................................10

2.2.3 Het inter-enterprise subsysteem ..........................................................................................112.3 DE TOEPASSINGSMOGELIJKHEDEN VAN RFID ..............................................................................122.4 SOORTEN RFID-TAGS .................................................................................................................132.5 KEUZE VOOR DE SUPPLY CHAIN TOEPASSING ..............................................................................142.6 SAMENVATTING EN CONCLUSIE ...................................................................................................15

3. DE INTERNE BEHEERSING RONDOM RFID ...........................................................................16

3.1 CONTROL THEORIEËN .................................................................................................................163.2 COSO, SOX & TABAKSBLAT .....................................................................................................163.3 INTERNE BEHEERSING VOLGENS COSO.......................................................................................173.4 RFID & INTERNE BEHEERSING IN THE REAL WORLD ..................................................................183.5 SAMENVATTING EN CONCLUSIE ...................................................................................................18

4. RISICO’S EN BEHEERSINGSMAATREGELEN M.B.T. RFID .................................................19

4.1 RISICO’S MET BETREKKING TOT RFID .........................................................................................194.1.1 Bedrijfsprocesrisico’s .........................................................................................................194.1.2 Bedrijfsinformatierisico’s ...................................................................................................204.1.3 Privacyrisico’s....................................................................................................................214.1.4 Externe risico’s...................................................................................................................214.1.5 Fiscale en financiële verantwoordingsrisico’s.....................................................................21

4.2 SAMENVATTING RFID-RISICO’S..................................................................................................224.3 BEHEERSINGSMAATREGELEN ......................................................................................................23

4.3.1 Beheersingsmaatregelen op strategisch en tactisch niveau ..................................................234.3.2 Beheersingsmaatregelen op operationeel niveau .................................................................234.3.3 Technische beheersingsmaatregelen....................................................................................24

4.4 SAMENVATTING BEHEERSINGSMAATREGELEN .............................................................................254.5 SAMENVATTING EN CONCLUSIE ...................................................................................................26

Inhoudsopgave RFID in the Real World

III

5. DE CONTROLEAANPAK VOOR EEN RFID-SYSTEEM...........................................................27

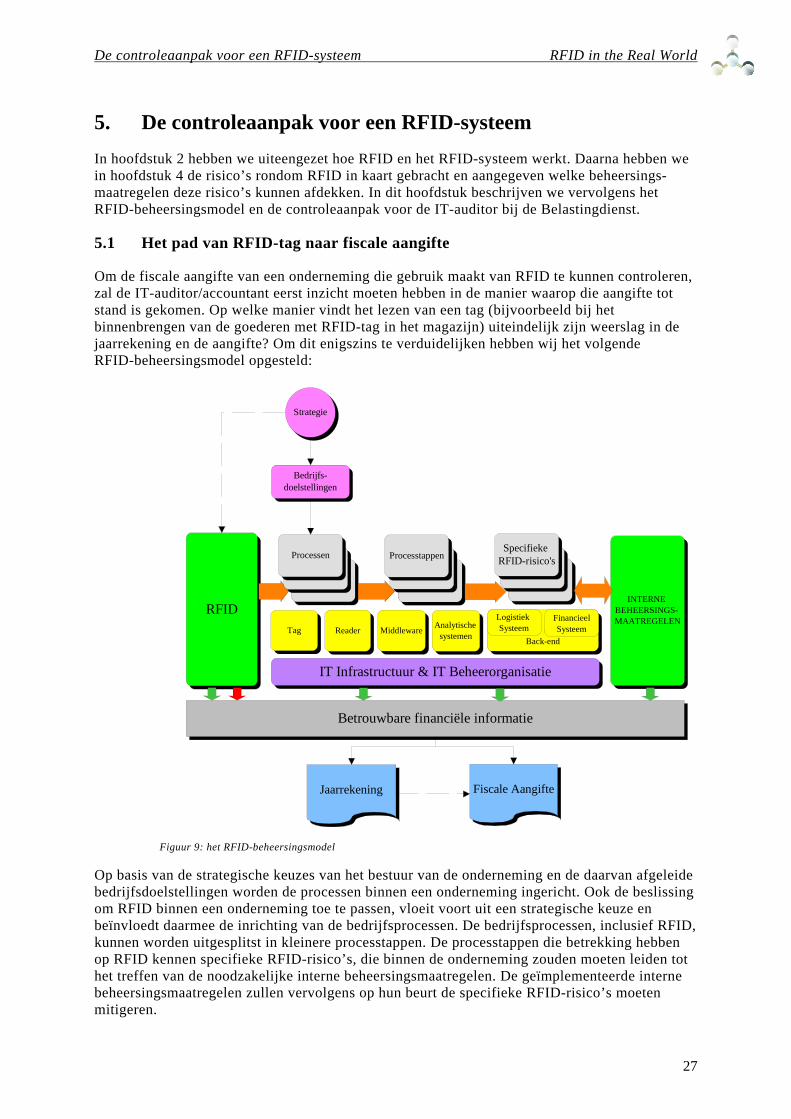

5.1 HET PAD VAN RFID-TAG NAAR FISCALE AANGIFTE......................................................................275.1.1 De controlerisico’s voor de IT-auditor/accountant..............................................................28

5.2 RFID IN BEELD...........................................................................................................................305.2.1 Understanding The Business en beoordelen van de Interne Beheersingsmaatregelen ..........315.2.2 Vaststellen van de externe controlemaatregelen ..................................................................325.2.3 Vaststellen van de fiscale controlewerkzaamheden..............................................................33

5.3 CONTROLEWERKZAAMHEDEN N.A.V. DE GECONSTATEERDE RISICO’S ...........................................335.4 AANDACHTSPUNTEN BIJ DE IT-AUDIT VAN HET RFID-SYSTEEM ...................................................365.5 EVALUATIE VAN DE CONTROLE IN EEN RFID-OMGEVING .............................................................375.6 SAMENVATTING EN CONCLUSIE ...................................................................................................39

6. SAMENVATTING EN CONCLUSIES ..........................................................................................40

6.1 SAMENVATTING..........................................................................................................................406.2 CONCLUSIES ...............................................................................................................................426.3 AFSLUITING................................................................................................................................43

7. RFID IN THE REAL WORLD ANNO 2020 ..................................................................................44

8. PERSOONLIJKE REFLECTIE.....................................................................................................46

LITERATUURLIJST .............................................................................................................................. I

BIJLAGE 1: RFID-MEETLAT (SUPPLY CHAIN) ............................................................................ III

BIJLAGE 2: LIJST MET GEBRUIKTE AFKORTINGEN ..................................................................X

BIJLAGE 3: GEBRUIKTE FIGUREN EN TABELLEN .................................................................... XI

OVERZICHT VAN DE GEBRUIKTE FIGUREN ............................................................................... XIOVERZICHT VAN DE GEBRUIKTE TABELLEN ............................................................................ XI

Inleiding RFID in the Real World

1

1. InleidingDe scriptie “RFID in the Real World” begint met het beschrijven van de aanleiding voor hetschrijven van deze scriptie. Vervolgens behandelen wij, na het geven van de definitie van RFID,de doelstelling van de scriptie, waarbij tevens wordt aangeven welke vraagstelling wij proberente beantwoorden. Hierna wordt ook ingegaan op de beperkingen van ons aandachtsgebied, de tehanteren onderzoeksmethode, de context waarin de scriptie geplaatst moet worden en de indelingvan de scriptie.

Wij willen de lezer erop attanderen dat waar wij in deze scriptie spreken van “hij”, “hem” of“zijn” vanzelfsprekend ook “zij” of “haar” kan worden gelezen.

1.1 Aanleiding

De afgelopen jaren is er in de literatuur en op het internet veel aandacht voor Radio FrequencyIDentification (RFID). Veel schrijvers presenteren RFID als een innovatieve technologie die een“internet van dingen” in de nabije toekomst mogelijk maakt. Is hier sprake van een hype of vanrealiteit en voortschrijdend technologisch inzicht? Het Ministerie van Economische Zaken geeftantwoord op deze vraag en spreekt van een “enabling” technologie die ontwikkelingen in anderesectoren mogelijk maakt. Door de vele toepassingsmogelijkheden van RFID zal deze een grotereimpact hebben op onze samenleving dan internet ooit heeft gehad.2

RFID gaat over chips die zo klein3 zijn dat ze op of in elk object of subject kunnen wordenaangebracht. Deze chip kan voorzien worden van informatie over een individueel item en binneneen RFID-systeem kan de informatie met behulp van readers worden uitgelezen en ininformatiesystemen worden opgeslagen. Identificatie van individuele producten is dus mogelijk.Met RFID zijn organisaties in staat om hun goederen en activa over de gehele wereld beter tekunnen volgen. De RFID-technologie is niet voorbehouden aan het logistieke proces, maar wordtbijvoorbeeld ook gebruikt in het nieuwe biometrische paspoort, de OV-chipkaart,toegangscontrole, tijdwaarnemingen bij sportwedstrijden, diefstalbestrijding en in combinatiemet sensoren (voor meting van bijvoorbeeld de luchtvochtigheid of temperatuur). Vangrootschalig gebruik in de supply chain is nog geen sprake. Internationaal zijn standaarden inontwikkeling en veel ondernemingen draaien voorzichtig proef in pilotprojecten. Anderenontwikkelen voortvarend een prima business case en weten RFID te benutten als middel om deconcurrentie een stap voor te blijven.

Veel artikelen en rapporten over RFID beschrijven wat RFID is, welke mogelijkheden het metzich meebrengt en welke privacyrisico’s verbonden zijn aan deze technologie. Bij een eersteverkenning lijkt er nauwelijks aandacht te zijn voor RFID in relatie tot nieuwe datastromen eninterne beheersing, terwijl het implementeren ervan in een onderneming toch vaak gepaard zalgaan met wijzigingen in de organisatie en informatiesystemen. Het toepassen van deze nieuwetechnologie, al dan niet in combinatie met het doorlopen van een Business Process Redesign(BPR) traject, vindt ook zijn weerslag in de Administratieve Organisatie van een onderneming ende maatregelen van Interne Beheersing (AO/IB). Omdat een accountant bij een belasting- ofjaarrekeningcontrole (op IT-gebied vaak ondersteunt door een IT-auditor) op de AO/IB wilkunnen steunen, kan RFID ook van invloed zijn op de te verrichten controlewerkzaamheden. Ophet grensvlak van audit en IT besteden wij aandacht aan de samenhang tussen RFID-technologieen de interne beheersing van een organisatie en geven we richting aan de audit van eenIT-auditor in het kader van een belastingcontrole4. 2 Aldus prof. Cor Molenaar, voorzitter van het RFID Platform Nederland op het 10e Nationale Privacycongres.3 Hitachi ontwikkelt momenteel chips die kleiner zijn dan fijn zand. RFID-poeder (0,05mm x 0,05mm) kan bijvoorbeeld gebruiktworden in papiergeld en beschikt over een 128-bit ROM waarop een unieke id-code van 38 cijfers opgeslagen kan worden. 4 Aangezien de audit van een IT-auditor ten behoeve van een belastingcontrole over het algemeen gelijk zal zijn aan die bij de

Inleiding RFID in the Real World

2

1.2 Definitie van RFID

De definitie van RFID die wij in onze scriptie hanteren, luidt als volgt:

“RFID is een technologie waarmee met behulp van radiosignalen de unieke automatischeidentificatie van voorwerpen, dieren en personen op afstand mogelijk wordt gemaakt”.

RFID maakt gebruik van gegevensdragers die verbonden worden met een object of subject waarde gegevens bijhoren. De gegevensdrager (microchip) en de antenne worden samen de “tag”genoemd. Tags kunnen zo klein worden uitgevoerd dat ze nauwelijks zichtbaar zijn. Ook kunnenze zodanig worden verwerkt (bijvoorbeeld in kleding) dat ze onzichtbaar zijn voor het blote oog.Door unieke gegevens/informatie op een tag op te nemen, kunnen objecten via deze gegevensgeïdentificeerd worden. Het unieke identificatienummer verwijst meestal weer naar meergedetailleerde informatie die is opgeslagen in een database. Uiteraard is het ook mogelijk ommeer informatie vast te leggen op een tag. Het uitlezen van gegevens gebeurt met behulp vanradiosignalen. Het grote voordeel van RFID, en belangrijk verschil met barcodes, is dat degegevensdragers zich niet in het zicht hoeven te bevinden van de “readers”. Het lezen van de tagskan zelfs door andere materialen heen, waardoor grote hoeveelheden objecten in één keergelezen kunnen worden.

1.3 Doelstelling van de scriptie

Een RFID-systeem maakt deel uit van de informatiesystemen van een onderneming. Het volgenvan individuele items in deze systemen leidt tot een enorm groei aan data. Voor organisaties enhun interne bedrijfssystemen wordt het moeilijker om met deze hoeveelheden data om te gaan.Men spreekt ook wel van “the attack of the terrabytes”. Het is belangrijk dat organisaties zichtegen deze aanval verdedigen en greep houden op datgene wat er feitelijk gebeurd in deorganisatie. Met betrekking tot de gegevens dienen vaak één of meer van de kwaliteitscriteriavertrouwelijkheid, integriteit, beschikbaarheid en controleerbaarheid gewaarborgd te blijven.Omdat er weinig geschreven is over het effect van RFID op de interne beheersing van eenorganisatie en de controlewerkzaamheden van een accountant willen wij antwoord geven op devolgende onderzoeksvraag:

“Wat zijn de risico’s bij een organisatie die RFID heeft geïmplementeerd, welke internebeheersingsmaatregelen zijn noodzakelijk om deze risico’s af te dekken en waar moet een

IT-auditor bij een belastingcontrole op letten?”

Voor de beantwoording van deze onderzoeksvraag splitsen wij deze op in de volgendesubvragen:1. Wat is RFID precies?2. Welke toepassingen van RFID behoren tot de mogelijkheden?3. Welke inherente risico’s zijn verbonden aan RFID en welke maatregelen van interne

beheersing zijn gewenst om deze risico’s te mitigeren?4. Welke controlerisico’s zijn verbonden aan RFID en hoe kunnen deze risico’s worden

afgedekt?5. Welke voordelen realiseert RFID ten aanzien van de interne beheersingsmogelijkheden?6. Hoe ziet de RFID-meetlat eruit die de IT-auditor bij een belastingcontrole moet hanteren?

RFID biedt, afhankelijk van de context en toepassing, een schijnzekerheid of een reële zekerheidals het gaat om bedrijfskritische gegevens en de financiële verantwoording. De accountant enIT-auditor moeten bij de uitvoering van hun controle bepalen welke situatie op de organisatievan toepassing is. Waar de risico’s en de aandachtspunten met betrekking tot RFID liggen,beschrijven wij in een RFID-meetlat (zie bijlage 1).

jaarrekeningcontrole zullen onze bevindingen uit deze scriptie veelal onverkort van toepassing zijn voor de jaarrekeningcontrole.In beide gevallen spreken we in het kader van de ControleAanpak Belastingdienst (CAB) van een financiële controle.

Inleiding RFID in the Real World

3

p r im a i r e v a s t le g g in gt r a n s a c t ie

s u b s id ia i r ev a s t le g g in gt r a n s a c t ie

t r a n s a c t ie( r e a l w o r ld )

1.3.1 Beperking van het aandachtsgebied

Het is van belang te beseffen dat RFID een verzamelnaam is voor een veelvoud aantoepassingsmogelijkheden en dat kwetsbaarheden en beveiligingsmechanismen afhangen van despecifieke RFID-implementatie. In deze scriptie willen wij ons daarom beperken tot uitsluitendde supply chain toepassing met een goederenstroom die loopt van de producent tot de consument.

In een supply chain waarin gebruik wordt gemaakt van RFID komen veel van de IT-audit- enaccountantscontrolerisico’s overeen met de risico’s die zich voordoen in een situatie waarin geengebruik wordt gemaakt van RFID. In dit kader zullen wij ons in deze scriptie hoofdzakelijkrichten op de risico’s en bijbehorende interne beheersingsmaatregelen die specifiek betrekkinghebben op RFID en het RFID-systeem en laten we de generieke risico’s en maatregelen zoveelmogelijk buiten beschouwing.

De IT-audit met betrekking tot RFID en het RFID-systeem wordt in het kader van deze scriptieuitgevoerd ten behoeve van de controle van de fiscale aangifte. Het doel voor de IT-auditor vande Belastingdienst is om vast te stellen of het RFID-systeem voor een dusdanige betrouwbaregegevensverwerking zorgt dat hierop gesteund kan worden bij de controle van de fiscaleaangifte. In dit kader richten wij ons dus voornamelijk op de kwaliteitsaspecten: integriteit encontroleerbaarheid. Voor het vaststellen of de informatieverzorging en uiteindelijk de fiscaleaangifte betrouwbaar is, is het kwaliteitsaspect vertrouwelijkheid voor de Belastingdienst nietvan belang.

1.3.2 De onderzoeksmethode

Het is belangrijk om vooraf voldoende informatie te verzamelen alvorens antwoord te geven opde vragen die centraal staan in dit onderzoek. Daarvoor hebben wij literatuuronderzoekuitgevoerd en een aantal presentaties en workshops bijgewoond. Met een tweetal oriënterendeonderzoeken bij organisaties met een RFID-omgeving hebben wij een betere indruk gekregenvan de werking van RFID en interne beheersingsmaatregelen die rondom RFID (moeten) wordentoegepast. De controlewerkzaamheden in de fase van “Understanding The Business” (UTB) diebij een belastingcontrole in een RFID-omgeving moeten worden uitgevoerd volgen uit de analysevan de ons beschikbare informatiebronnen. Deze werkzaamheden hebben wij verzameld in dezogenaamde RFID-meetlat.

1.3.3 Context Transactiemodel - Belastingdienst

De Real World staat in het transactiemodel, dat onderdeel uitmaakt van de ControleAanpakBelastingdienst (CAB), voor het feitelijke bedrijfsgebeuren. In het model staat hetbedrijfsgebeuren gelijk aan een verzameling van transacties. Deze transacties moeten allemaalleiden tot een primaire vastlegging. Verwerking van dezevastleggingen in informatiesystemen, eventueel aangevuld metdetailgegevens, is noodzakelijk om in de informatiebehoefte vaneen organisatie te voorzien. Belangrijke systemen zijn hetlogistieke-, het financiële- en het personeelsinformatiesysteem.Via deze systemen komt de transactie-informatie uiteindelijklogisch gegroepeerd en soms verdicht in het grootboek terecht(de subsidiaire vastleggingen).

Figuur 1: het transactiemodel

Inleiding RFID in the Real World

4

RFID beïnvloedt de Real World. De digitale wereld van een paar jaar geleden is niet de digitalewereld van vandaag. RFID draagt bijvoorbeeld met automatische identificatie en de mogelijkheidvoor objecten om met elkaar te communiceren bij aan een virtuele wereld waarin de tastbaarheidvan informatie-uitwisseling afneemt. Het bedrijfsgebeuren in de Real World is deels fysiek(mensen en producten) en deels virtueel (data, datastromen en informatiesystemen). RFID legteen koppeling (zie figuur 2) tussen de fysieke en de virtuele wereld en beïnvloedt daarmeerechtstreeks de Real World en de primaire vastleggingen.

Fysiekewereld

VirtueleWereld

RealWorld

RFID

1.4 Indeling van de scriptie

Om de in paragraaf 1.3 geformuleerde onderzoeksvraag met bijbehorende subvragen tebeantwoorden, zullen wij in deze scriptie de volgende opzet hanteren. In hoofdstuk 2 volgt eenstukje historie en theorie over RFID en de toepassingsmogelijkheden daarvan. Het theoretischkader over interne beheersing volgt in hoofdstuk 3. In hoofdstuk 4 gaan we verder met de risico’svan RFID en de maatregelen om deze risico’s te mitigeren. Met behulp van hetRFID-beheersingsmodel behandelen wij in hoofdstuk 5 de controleaanpak van een IT-auditor ineen RFID-omgeving, waarbij wij een RFID-meetlat zullen meegeven die de IT-auditor/accountant kan gebruiken als hulpmiddel bij zijn audit. In hoofdstuk 6 volgt de samenvatting enconclusies, waarbij we antwoord geven op de 6 subvragen en een conclusie geven over RFID eninterne beheersing. Dit hoofdstuk sluiten we af met het plaatsen van enkele kanttekeningen.Vervolgens blikken we in hoofdstuk 7 vooruit naar het jaar 2020 en kijken hoe de samenleving erover ruim 10 jaar uit zal zien als de RFID-technologie zich in rap5 tempo blijft ontwikkelen. Tenslotte sluiten wij deze scriptie af met een persoonlijke reflectie.

5 In 2006 zijn er wereldwijd meer dan 1 miljard tags verkocht en naar verwachting zullen dat er in 2007 ruim 1,7 miljard worden.De totale omzet van de RFID-markt komt daarmee op 3,8 miljard euro. In 2017 zal volgens onderzoeksinstantie IDTechEx deRFID-markt zelfs een totale omzet bereiken van 21 miljard euro.

Figuur 2: RFID en de koppeling tussen de werelden

RFID en de toepassingsmogelijkheden RFID in the Real World

5

2. RFID en de toepassingsmogelijkhedenRFID bestaat eigenlijk al tientallen jaren en wordt al gedurende langere tijd gebruikt inbijvoorbeeld skipassen, autosleutels, toegangspasjes, op tolwegen, etc. Echter pas sinds de laatstejaren wordt bij een steeds groter publiek bekend wat RFID precies is en wat je met RFIDallemaal zou kunnen doen. Voornamelijk de toepassingsmogelijkheden van RFID voor delogistieke keten staan op dit moment erg in de belangstelling.

In dit hoofdstuk willen wij allereerst een kort stukje achtergrondinformatie geven over deontstaansgeschiedenis van RFID. Vervolgens beschrijven wij wat RFID precies is en hoe hetwerkt. Tenslotte geven wij een overzicht van een groot aantal van de (categorieën)toepassingsmogelijkheden die RFID kan bieden en zullen wij gemotiveerd aangeven van welketoepassingsmogelijkheid wij bij de rest van onze scriptie zullen uitgaan.

2.1 De geschiedenis van RFID

Ernst Alexanderson demonstreerde voor het eerst in 1906 de creatie van een onafgebrokenradiogolf en de transmissie van radiosignalen. Deze prestatie luidde het begin in van het moderneradiocommunicatietijdperk. Toen rond het jaar 1922 de radartechnologie werd ontdekt, kon menmet behulp van het uitzenden en ontvangen van deze 16 jaar eerder ontdekte radiogolvenonbekende objecten detecteren en lokaliseren. Deze ontdekking vormde onbewust dus hetontstaan van de term RFID. De term “identificatie” is op dat moment echter nog niet geheel juist,omdat het object nog niet uniek kan worden herkend.

Het eerste onderzoek naar RFID met unieke identificatie van objecten stamt waarschijnlijk uit1948 toen Harry Stockman zijn werk “Communication by Means of Reflected Power”publiceerde. Toch zou het nog dertig jaar duren voordat Harry’s ideeën over unieke identificatievan objecten daadwerkelijk kon worden gerealiseerd. Hiervoor was het namelijk noodzakelijk dateerst andere ontwikkelingen werden doorgemaakt, waaronder de uitvinding van de transistor, deIC (Integrated Circuit), de microprocessor en communicatienetwerken en de manier waarop mentot voor kort altijd zaken had gedaan.

In de 59 jaar (1948-2007) na de publicatie van Harry’s werk is er een hoop gebeurd. Debelangrijkste ontwikkelingen hebben wij hieronder voor u op een rijtje gezet: De jaren ’50: Verkenning van de RFID-techniek, waarbij verschillende RFID-gerelateerde

technieken worden onderzocht, waaronder de lange afstand transpondersystemen voor deidentificatie van vriendschappelijke/vijandige vliegtuigen.

De jaren ’60: Ontstaan van de eerste commerciële activiteiten door de ontwikkeling van hetElectronic Article Surveillance (EAS) systeem6 voor het tegengaan van (winkel)diefstal.

De jaren ’70: Ontwikkelwerkzaamheden voornamelijk op het gebied van animal tracking,voertuigherkenning en fabrieksautomatisering.

De jaren ’80: Totale implementatie van de RFID technologie. De eerste commerciëletoepassing van RFID vindt plaats in Noorwegen (1987), waarbij voor het eerst automatischelektronisch tol wordt geïncasseerd.

De jaren ’90: Diverse nieuwe innovatieve toepassingen worden ontwikkeld, waaronder destartbeveiliging voor je auto, de regeling van de brandstoftoevoer, spelchips, skipassen,openen/sluiten van je auto, etc…

RFID komt in het begin van de 21ste eeuw (2000 t/m 2007) pas echt goed van de grond. Deverwachting is dat binnen nu en 10 á 15 jaar RFID niet meer uit ons dagelijks leven weg tedenken is en overal om ons heen zijn intrede zal hebben gedaan. Voor een globaal beeld van de 6 Deze systemen maakte veelal gebruik van “1-bits” tags, waarbij alleen de aanwezigheid of afwezigheid van de tag gedetecteerdkan worden. Deze tags kunnen zeer goedkoop gefabriceerd worden en vormen een zeer effectieve anti-diefstal maatregel.

RFID en de toepassingsmogelijkheden RFID in the Real World

6

huidige en toekomstige toepassingsmogelijkheden van RFID willen wij u graag verwijzen naaronder andere §2.3 en hoofdstuk 7 van deze scriptie.

2.2 Wat is RFID en hoe werkt het?

RFID (Radio Frequency IDentification) is dus een technologie waarmee met behulp vanradiosignalen voorwerpen, dieren en personen op een afstand uniek kunnen wordengeïdentificeerd. Voor het mogelijk maken van deze identificatie is een RFID-systeem nodig. DitRFID-systeem kan worden onderverdeeld in de volgende drie subsystemen:1. Een RF-subsysteem;2. Een enterprise subsysteem; en3. Een inter-enterprise subsysteem

2.2.1 Het RF-subsysteem

Het Radio Frequency subsysteem (RF-subsysteem) bestaat uit een zogenaamde “tag” en een“reader”, waarmee op basis van draadloze communicatie objecten, inclusief de bijbehorendetransacties, kunnen worden geïdentificeerd. In figuur 3 staat een voorbeeld van een simpelRF-subsysteem.

Reader

Figuur 3: het RF-subsysteem

2.2.1.1 De tagDe RFID-tag bestaat grofweg uit drie onderdelen, te weten: een chip, een antenne en deverpakking. Op de RFID-chip wordt de informatie opgeslagen van het object waaraan de tag isbevestigd en de antenne wordt gebruikt om deze informatie met behulp van radiosignalen naar dereader te kunnen zenden. De verpakking omhult de chip en de antenne op een zodanige manierdat de tag aan het desbetreffende object kan worden bevestigd.

1) Chip: bevat informatie over het fysieke object waaraan de tag is bevestigd

2) Antenne: verzendt de informatie met behulp van radiogolven naar een reader

3) Verpakking: omhult de chip en antenne, zodat de tag aan het fysieke object kan worden bevestigd

Figuur 4: de bouwstenen van een RFID-tag

De belangrijkste karakteristieken van een “tag” bestaan uit: Het identificatieformaat; De energiebron; De frequenties waarmee wordt gewerkt; Zijn functionaliteiten; De vorm van de tag; en Het communicatieprotocol.

RFID en de toepassingsmogelijkheden RFID in the Real World

7

Het identificatieformaatIedere tag heeft een identificatienummer die het mogelijk maakt om de tag uniek te kunnenidentificeren. Tegenwoordig is één van de meest gebruikte identificatieformaten de zogenaamdeElectronic Product Code (EPC). De EPC7 wordt gezien als de wereldstandaard en beschikt overvier datavelden, te weten: Het veld met de header: geeft het formaat van het EPC-identificatienummer aan; Het veld met de Domain Manager: geeft de producent van het getagde item aan; Het veld met de Objectklasse: duidt de klasse van het object aan (bijvoorbeeld een bepaald

model TV); en Het veld met het serienummer: beschrijft het unieke item in de desbetreffende objectklasse

(bijvoorbeeld een bepaalde TV).

Het gebruik van één standaard maakt het voor met elkaar handelende bedrijven makkelijker omde identificatienummers op elkaars tags te ontcijferen. Wil een bedrijf om bepaalde redenenechter niet dat externe partijen hun identificatienummers kunnen lezen, dan kan dezeonderneming natuurlijk altijd een eigen identificatieformaat ontwikkelen.

De energiebronDe stroombehoefte van de tag hangt van verschillende factoren af, zoals de afstand waarop dereader de tag moet kunnen lezen, de gehanteerde radiofrequentie en de functionaliteit van de tag.In het algemeen kan worden gesteld, dat hoe complexer de functies, die door de tag wordenondersteund, des te hoger de energiebehoefte van de tag is8.

Op basis van de energiebron die nodig is voor de communicatie en eventuele anderefunctionaliteiten, kunnen tags worden gecategoriseerd in de volgende vier typen:

Passieve tags; Actieve tags; Semi-actieve tags; en Semi-passieve tags.

Passieve tags gebruiken de elektromagnetische energie, die zij halen uit de door de readeruitgezonden signalen, voor de beantwoording van de reader. Doordat deze energie een beperktvermogen heeft, mag de afstand tussen de tag en de reader niet te groot worden en zal decomplexheid van de dataverwerking altijd laag zijn. Het voordeel van passieve tags is dat zegoedkoper, kleiner en lichter zijn dan de andere varianten.

Een actieve tag maakt voor zijn benodigde energie gebruik van een interne batterij, waardoor hijover grotere afstanden kan communiceren en op (zeer) zwakke signalen nog kan reageren.Nadeel is dat de batterij een eindige levensduur heeft en de tag vaak veel groter en duurder is dande passieve variant.

De semi-actieve tag is een actieve tag die in slaapstand verkeert totdat hij een signaal van dereader ontvangt dat hij wakker moet worden. Vervolgens gebruikt de tag zijn batterij om met dereader te communiceren. Op deze manier heeft de batterij van de semi-actieve tag een veellangere levensduur dan die van de actieve tag9.

Een semi-passieve tag gebruikt zijn batterij alleen voor de energie die nodig is om de elektronica(microchip) op de tag aan te kunnen sturen en niet voor het beantwoorden van de reader.

7 Op dit moment bestaat er een 64 bit en een 96 bit variant voor de EPC. Een 96 bits EPC staat toe dat 268 miljoen bedrijven, perbedrijf 16 miljoen verschillende producten met per product 68 miljard unieke serienummers kunnen worden geïdentificeerd.8 Tags die bijvoorbeeld encryptie of authenticatie ondersteunen, hebben meer energie nodig dan tags die deze functies niet hebben.9 Een actieve tag blijft namelijk volgens een vooraf ingesteld interval signalen uitzenden, die te allen tijde kunnen wordenopgevangen door de reader.

RFID en de toepassingsmogelijkheden RFID in the Real World

8

Gebruikte frequentiesDe radiofrequenties waarmee een tag zijn signalen ontvangt en uitzendt, zijn van invloed op: Het bereik van het signaal en de snelheid waarmee de tag kan worden uitgelezen en de data

tussen tag en reader kunnen worden overdragen, De mogelijkheid van de signalen van de tag om door bepaalde materialen te kunnen

penetreren (zie tabel 1), De waarschijnlijkheid dat radiosignalen kunnen worden verstoord, en De mogelijkheid om tags internationaal te kunnen gebruiken (de wettelijke voorgeschreven

bandbreedtes kunnen voor een bepaald doel namelijk van land tot land verschillen).

LF30-300 kHz

HF3-30 MHz

UHF300 MHz – 1 GHz

Microwave> 1 GHz

Materiaal125 of 134 kHz 13,56 MHz 433,5 – 434,5 MHz

865 – 915 MHz2,45 GHz

Kleding Transparant Transparant Transparant TransparantDroog hout Transparant Transparant Transparant AbsorberendGrafiet Transparant Transparant Niet doorlatend Niet doorlatendMetalen Transparant Transparant Niet doorlatend Niet doorlatendMotorolie Transparant Transparant Transparant TransparantPapier Transparant Transparant Transparant TransparantPlastic Transparant Transparant Transparant TransparantWater Transparant Transparant Absorberend AbsorberendNat hout Transparant Transparant Absorberend Absorberend

Tabel 1: frequenties

Functionaliteiten van de tagDe primaire functie van de tag is het verschaffen van zijn identiteit aan de reader, maar sommigetype tags ondersteunen eveneens mogelijkheden op het gebied van: Geheugen (alleen lezen, eenmalig schrijven (WORM) of herschrijfbaar geheugen); Omgevingssensoren (voor de meting van temperatuur, luchtvochtigheid, trillingen, luchtdruk,

etc…); Beveiligingsfunctionaliteiten (zoals het lock-commando10 en encryptietoepassingen voor de

verzorging van de authenticatie en de vertrouwelijkheid van de data); en Mechanismen voor de bescherming van de privacy (zoals het kill-commando11).

De vorm van de tagDe eigenschappen van een tag zijn samen met zijn aanbrengmogelijkheden, vorm, omvang,gewicht en kwetsbaarheden voor bepaalde omgevingsfactoren van invloed op de keuze van eenbepaalde tag en daarmee voor de mate waarin die bij kan dragen aan een effectieve en efficiëntebedrijfsvoering en de juiste, tijdige en volledige informatieverwerking.

2.2.1.2 De readerDe tag en de reader moeten dezelfde standaard hanteren om met elkaar te kunnen communiceren.Wel heeft de reader een aantal eigenschappen die onafhankelijk van de tag zijn, te weten: Het vermogen waarmee de reader zijn signalen uitzendt en de “duty cycle”12, De interface van de reader met het enterprise subsysteem, De mobiliteit van de reader, en De vorm en plaats van de antenne van de reader.

10 Voorkomt dat de data in het geheugen van de tag later nog kan worden aangepast of dat men toegang kan krijgen tot die data.11 Ongeveer hetzelfde als het lock-commando met als verschil dat dit commando onomkeerbaar is en ook de toegang tot hetidentificatienummer van de tag onmogelijk maakt. Het doel van dit commando is puur gericht op de bescherming van de privacy.12 Onder “duty cycle” verstaat men het percentage van de tijd dat de reader energie uitzendt in verhouding tot een voorafvastgestelde tijdsperiode.

RFID en de toepassingsmogelijkheden RFID in the Real World

9

Uitzendkracht en “duty cycle”Over het algemeen geldt dat readers met meer vermogen en grotere “duty cycles” tags sneller,accurater en over langere afstanden kunnen lezen. Wel verhoogt dit het risico van afluisteren.

De interface met het enterprise subsysteemDeze interface ondersteunt het datatransport van de reader naar de computers van het enterprisesubsysteem alwaar de data wordt bewerkt en geanalyseerd. Ook wordt deze interface gebruiktvoor het op afstand kunnen beheren van de readers.

MobiliteitDe interface tussen de reader en het enterprise subsysteem kan zowel draadloos als via een kabelplaatsvinden. Readers met een kabel bevinden zich vaak op een vaste locatie en ondersteunenvoornamelijk toepassingen waarbij de tag naar de reader moet worden gebracht, terwijl bijdraadloze toepassingen het personeel met de readers rondloopt om de tags te lezen.

Vorm en plaats van de antenneElk type antenne heeft een verschillend dekkingspatroon, waarbij de dekking van een bepaaldeantenne moet zijn afgestemd op het maximale bereik dat noodzakelijk is om de reader goed metde tag te kunnen laten communiceren.

2.2.1.3 De communicatie tussen tag en readerDe eigenschappen die van invloed zijn op de prestatie en beveiliging van de communicatie tussende tag en de reader, zijn: De manier waarop de communicatie tussen tag en reader tot stand komt; De manier waarop een reader berichten verstuurd naar een bepaalde tag; en De afstand waarop het signaal van de tag of de reader nog betrouwbaar kan worden

gedetecteerd en geïnterpreteerd.

Totstandkoming van de communicatieRF-transacties tussen tag en readers kunnen op twee manieren tot stand komen, te weten: De reader stuurt als eerste een signaal uit, die worden ontvangen door de tags die zich in

buurt van de reader bevinden; of De tag stuurt als eerste een signaal, waarbij de tag zijn aanwezigheid aan de reader laat weten

indien die in het RF-veld van de reader is. Doordat bij deze variant altijd bakensignalenworden uitgezonden, is het voor ongeautoriseerde personen makkelijker om deze berichten tedetecteren en onderscheppen.

IdentificatieprocesIndien een grote hoeveelheid tags zich op een (zeer) klein gebied bevindt, is het proces waarmeede reader op een goede manier een specifieke tag kan identificeren van groot belang. Als eenreader bijvoorbeeld een commando uitzendt om het geheugen van een bepaalde tag aan te passen,wil je niet dat naburige tags ook worden aangepast. Daarom is er een protocol ontwikkeld13, omhet identificatieproces tussen een specifieke tag en de reader, onder normale omstandigheden,goed te laten verlopen. Met behulp van een zogenaamde “blocker tag” kan dit proces echter welverstoord worden en zal de reader niet langer met succes een bepaalde tag kunnen identificerenvoor de onderlinge communicatie.

SignaalbereikDe communicatie tussen de tag en de reader is tweerichtingsverkeer, waarbij de reader eensignaal uitzendt naar de tag over het zogenaamde “forward channel” en de tag hierop reageert viahet zogenaamde “back channel”. Bij gebruik van passieve tags zijn de signalen over het “forward

13 Opgenomen in de EPCglobal Class-1 Generation-2 standaard.

RFID en de toepassingsmogelijkheden RFID in the Real World

10

channel” vanzelfsprekend veel sterker dan de signalen op het “back channel”. Daarom zullen designalen, die over het “forward channel” gestuurd worden, over veel grotere afstanden (goed)ontvangen dan wel ontdekt kunnen worden. Dit verschil in bereik heeft belangrijke gevolgenvoor de beveiliging van de communicatie, zowel voor wat betreft de kwetsbaarheid van hetverkeer dat plaatsvindt binnen het RF-subsysteem als voor de maatregelen om dit verkeer tekunnen beschermen.

2.2.2 Het enterprise subsysteem

Het enterprise subsysteem verbindt de readers met de computers waarop de software draaitwaarmee de data van de transacties van het RF-subsysteem kan worden opgeslagen, bewerkt engeanalyseerd, zodat de data bruikbaar wordt voor ondersteunende bedrijfsprocessen. Hetenterprise subsysteem bestaat uit drie hoofdcomponenten, te weten:

Middleware; Analytische systemen; en Netwerkinfrastructuur.

Figuur 5: het enterprise subsysteem

2.2.2.1 MiddlewareDe RFID-middleware is verantwoordelijk voor het prepareren van de door de readers uit hetRF-subsysteem verzamelde data en deze ter beschikking te stellen aan de analytische systemenvoor de directe ondersteuning van de bedrijfsprocessen. De middleware filtert de dubbele,incomplete en foutieve informatie die zij van de readers ontvangt eruit.

System administrators gebruiken de middleware ook voor de beheersing en monitoring van dereaders. De loggings van de middleware kunnen bovendien gebruikt worden voor het opsporenvan afwijkend gedrag, zodat ongeautoriseerd gebruik van het RFID-systeem snel kan wordengedetecteerd.

2.2.2.2 Analytische systemenAnalytische systemen zijn samengesteld uit databases, data verwerkende applicaties en eventueelweb-servers en verwerken de uit de middleware afkomstige data. De verwerking van deze datageschiedt volgens door de onderneming voorgeschreven regels en door de gebruikers ingevoerde“business rules”. Denk hierbij bijvoorbeeld aan op maat gemaakte regels voor geautomatiseerdvoorraadbeheer, inkopen, vervoeren, ontvangen en factureren.

2.2.2.3 NetwerkinfrastructuurDe netwerkinfrastructuur maakt zowel de communicatie tussen het RF- en het enterprisesubsysteem mogelijk, als tussen de onderlinge componenten van het enterprise subsysteem zelf.De belangrijkste kenmerken van de netwerkinfrastructuur bestaan uit: De fysieke en logische topologie, en De datacommunicatieprotocollen.

RFID en de toepassingsmogelijkheden RFID in the Real World

11

De topologie van een netwerk beschrijft hoe de IT-elementen binnen het netwerk fysiek enlogisch met elkaar zijn verbonden. Zo is bijvoorbeeld de fysieke locatie van de middleware-servers afhankelijk van de hoeveelheid dataverkeer die door de readers wordt gegenereerd. Bijveel RFID-transacties kan de middleware het beste dicht bij de readers worden geplaatst om hetoverige netwerkverkeer niet te veel te belasten. Zijn er daarentegen weinig RFID-transacties danis de locatie van de middleware minder kritisch.

Door het gebruik van een VLAN (Virtual Local Area Network) voor de apparaten van hetenterprise subsysteem wordt het netwerkverkeer hiervan geïsoleerd van het overigenetwerkverkeer, waardoor de netwerkprestaties en de veiligheid worden verhoogd.

2.2.3 Het inter-enterprise subsysteem

In het geval van een supply chain dient informatie over geografische of organisatorische grenzenheen gedeeld te kunnen worden. Om dit mogelijk te maken gebruikt men een inter-enterprisesubsysteem, waarbij verschillende enterprise subsystemen met elkaar zijn verbonden.

Open System NetworksEen RFID-systeem met inter-enterprise subsystemen wordt een open of online systeem genoemd,omdat een groot aantal aangesloten ondernemingen de mogelijkheid heeft om de tag-gerelateerdeinformatie in dit systeem te benaderen. Om een dergelijk open systeem te creëren, dienen alledeelnemende organisaties hun analytische systemen voor elkaar open te stellen. Het openstellenvan je bedrijfsnetwerk en bedrijfssystemen brengt wel extra beveiligingsrisico’s met zich mee.Om te voorkomen dat niet deelnemende bedrijven ook toegang kunnen krijgen of dat debedrijven die je wel toegang hebt verleend naast de tag-gerelateerde informatie ook overigebedrijfsinformatie kunnen benaderen, zijn aanvullende beveiligingsmaatregelen noodzakelijk.Deze beveiligingsmaatregelen zijn voor iedere onderneming van toepassing die zijninformatiesystemen open wil stellen voor derden, ook al maakt hij geen gebruik van RFID.Derhalve zullen deze beveiligingsmaatregelen in deze scriptie niet verder worden behandeld.

Object Naming Service (ONS)Het vinden van informatie over een bepaald RFID-gelabeld product is een behoorlijke uitdaging,aangezien deze informatie op iedere van de vele aangesloten analytische systemen kan staan. Omdit probleem op te lossen, heeft EPCglobal14 de Object Naming Service (ONS) ontwikkeld. ONSis een wereldwijd gedistribueerde database waarin alle EPC-tag identificatienummers zijnopgenomen. Gebruikers kunnen de ONS bevragen met een bepaalde EPC, waarna de ONS degebruiker beantwoord met de adresgegevens van dit EPC uit het EPCIS15. Vervolgens kan degebruiker een directe opvraag doen bij het EPCIS om de gewenste informatie over dat specifiekeproduct te verkrijgen.

De werking van de ONS van EPCglobal is vergelijkbaar met die van de DNS (Domain NameService) op internet. Deze vertelt uw browser op welke internetserver met welk IP-adres dewebsite staat waarvan u de URL (bijvoorbeeld http://www.vu.nl) heeft ingetypt.

14 EPCglobal is een organisatie die alle standaarden rondom de Electronic Product Code beheert.15 EPCIS staat voor EPC Information Service. De EPC Information Services vormen de daadwerkelijke opslagplaatsen van deinformatie over het met een EPC getagde object. Een informatievragende partij kan middels de EPCIS informatie verkrijgen overhet met een EPC getagde product. Een EPCIS bevat dus de voor het EPC-netwerk relevante gegevens van het object. Dit betrefteen subset van de informatie die in de interne bedrijfsapplicatie is geregistreerd en welke buiten de “firewall” van het bedrijf aanhet netwerk beschikbaar wordt gesteld. Zo’n EPCIS kan bij het bedrijf zelf zijn opgesteld, maar ook bij een dienstverlener, die daneen EPCIS aanbiedt.

RFID en de toepassingsmogelijkheden RFID in the Real World

12

Inter-Enterprise Network

Object Naming System(ONS)

AuthenticatieAutorisatie

Enterprise Subsysteem

Enterprise Subsysteem

Enterprise Subsysteem

Figuur 6: het inter-enterprise subsysteem

2.3 De toepassingsmogelijkheden van RFID

De toepassingsmogelijkheden van RFID zijn zeer divers en uiteenlopend van aard en zijn tevinden van vliegtuigindustrie tot detailhandel en van medische zorg tot het Ministerie vanDefensie. In de literatuur leidt dit tot diverse classificatiemogelijkheden. Detoepassingsmogelijkheden van RFID onderscheiden wij enerzijds naar de functie en anderzijdsnaar het object waarop de RFID-tag wordt geplaatst.

Functiegebieden van RFID: Asset management: voor het beheer van bijvoorbeeld inventaris, PC’s/hardware, wagen- en

machineparken, productiemiddelen en duurzame goederen. In dit kader biedt RFID dusuitkomst als men snel wil achterhalen waar bepaalde zaken zich bevinden.

Tracking & tracing: voor de zichtbaarheid van waar goederen zich in de keten bevinden enhet backward kunnen traceren van de historie van een product of partij. Bijvoorbeeld hetvolgen van bagage op luchthavens, het volgen van zendingen van logistieke dienstverleners,het identificeren van levende have en de championchip bij sportwedstrijden.

Matching: hierbij worden twee getagde items met elkaar gematcht en indien één van deitems met een verkeerd item wordt gematcht, wordt een geluids- of lichtsignaal afgegeven.Deze toepassing wordt bijvoorbeeld gebruikt om vast te stellen of een baby bij een bepaaldemoeder hoort.

Procesbeheersing: door identificatie van het getagde item kan tijdens het bedrijfs-/productieproces op basis van een geprogrammeerde instructie een gewenste vervolgactieworden genomen.

Toegangscontrole: bij deze toepassing wordt RFID gebruikt om automatisch te checken ofeen bepaalde persoon is geautoriseerd om bijvoorbeeld een bepaald gebouw of ruimte tebetreden dan wel toegang te krijgen tot een bepaald informatiesysteem.

Monitoren van omgevingsfactoren: waarbij gemeten trillingen, luchtvochtigheid,temperaturen, e.d. kunnen worden doorgegeven zodat op basis van deze gegevens adequateactie kan worden ondernomen. Denk hierbij bijvoorbeeld aan het aanpassen van dehoudbaarheidsdatum van versproducten als de temperatuur (te lang) te hoog is geweest.

RFID en de toepassingsmogelijkheden RFID in the Real World

13

E-purse en betaalsystemen: waarbij RFID wordt gebruikt bij onder andere automatischetolinning, automatisch en contactloos betalen bij benzinestations, de portefeuille op jemobiele telefoon, etc… Automatische betaalsystemen zijn eigenlijk een soortgespecialiseerde vorm van toegangscontrole, waarbij de toegang wordt verleend om eenbepaald bedrag te mogen crediteren of debiteren van je rekening.

Supply Chain Management: heeft betrekking op het bewaken en beheersen van productenvanaf het moment van productie, door de bedrijfskolom heen, tot aan de verkoop aan deconsument. Hieronder valt bijvoorbeeld ook het voorraadbeheer, inclusief de automatischesignalering van gewenste voorraadaanvullingen (met andere woorden het beperken van devoorraad). Supply chain management maakt gebruik van meerdere toepassingsmogelijkhedenvan RFID en kan worden gezien als een combinatie van bijvoorbeeld asset management,tracking & tracing, procesbeheersing en betaalsystemen.

Merkbescherming: door bronbeveiliging. Bijvoorbeeld het bewijzen van authenticiteit vanmedicijnen of het onderscheid maken tussen merkproducten en namaakproducten.

Identificatieniveau’s van RFID: Persoonsidentificatie: identificatie van personen via een tag die men bij zich draagt,

bijvoorbeeld op een pasje of zelfs via een geïmplanteerde tag in het lichaam (Baja BeachClub).

Identificatie van levende have (dieren): implanteren van dieren met een tag. Koeienworden van een oormerk met tag voorzien voor het eenvoudig identificeren en traceren vande dieren tot aan het slachthuis toe. Met name de voedselveiligheid is hiermee gediend.

Identificatie van ladingdragers: retourneerbare ladingdragers zoals rolcontainers en krattenworden dan van een permanente tag voorzien. De inhoud van de ladingdragers kan aan deladingdrager gekoppeld worden zodat eenvoudig vastgesteld kan worden welke weg degoederen in het logistieke proces hebben afgelegd.

Identificatie van logistieke eenheden: denk hierbij aan verzamelverpakkingen, zoals dozenen pallets en de toepassing van eenmalige, passieve tags. Met name de registratie vaningaande en uitgaande goederenstromen kan hiermee veel sneller en eenvoudiger verlopen.Gegevens zijn real time beschikbaar.

Identificatie van items: denk hierbij aan handelsgoederen en materiële vaste activa.Identificatie van waardevolle items ter voorkoming van diefstal. Biedt ook de mogelijkheidom snel te kunnen inventariseren van de aanwezige voorraad en snel afrekenen van deaangeschafte producten in een supermarkt.

2.4 Soorten RFID-tags

RFID-tags bestaan in verschillende vormen, waarvan smart-labels de meest voorkomendeRFID-tags zijn. Dit zijn relatief eenvoudige tags, die slechts één unieke en niet te wijzigen codebevatten. De tag wordt aan mens, dier of goed vastgemaakt en met de unieke code kan dat objectvervolgens worden geïdentificeerd. Daarna kan in achterliggende databases de bijbehorendeinformatie worden opgezocht.

Daarnaast zijn er plastic kaarten (zogenaamde smartcards) die zijn uitgerust metRFID-technologie. Door deze RFID-technologie in de smartcard is contactloze communicatiemogelijk. De smartcard bevat meer gegevens en kan van extra beveiliging (zoals bijvoorbeeldencryptie) worden voorzien. Denk hierbij aan toegangspassen voor werknemers en deOV-chipkaart waarmee vanaf 2008 iedereen en overal in Nederland het openbaar vervoer kanbetalen. In 2009 zal de OV-chipkaart nog het enige vervoerbewijs in het openbaar vervoer zijn.

Near Field Communication modules zijn geavanceerder en onderscheiden zich van smart labelsen smartcards in de ondersteuning van data-uitwisseling tussen tag en reader. NFC zien we veeltoegepast worden bij mobiele telefoons. Hier gelden veelbelovende toepassingen zoals mobielbetalen met je telefoon, mobile ticketing en smart postering/billboarding.

RFID en de toepassingsmogelijkheden RFID in the Real World

14

2.5 Keuze voor de Supply Chain toepassing

RFID biedt ongekende mogelijkheden om producten of verpakkingen door een hele keten tevolgen. Dit maakt de besturing en beheersing van de keten veel makkelijker. Deze scriptie richtzich hoofdzakelijk op de supply chain, waarin leveranciers en detaillisten tot op itemniveau hunproducten kunnen volgen om daarmee in het logistieke proces efficiencywinst en kostenreductiete realiseren.

De redenen dat wij ons in deze scriptie beperken tot de supply chain toepassing voor handelarenin dezelfde bedrijfskolom zijn: Handelsbedrijven vormen door de overwegende doorstroming van eigen goederen het meest

elementaire type in de typologie van Starreveld en is daardoor het meest transparant eninzichtelijk,

Het handelstype biedt tevens het sterkste aanknopingspunt in het kader van de internebeheersing rondom de volledigheid van de opbrengstverantwoording (namelijk de geld-goederenbeweging in één van haar zuiverste vormen),

De supply chain toepassing van RFID wordt zowel in de theorie als in de praktijk het meesttoegepast en is tevens het meest ver uitgewerkt en ontwikkeld,

Het is hierbij relatief eenvoudig om het verband tussen interne beheersing en externe controlete leggen,

Ook is het relatief eenvoudig om de interne beheersing en externe controle in de situatiezonder RFID te vergelijken met de situatie waarin wel RFID wordt toegepast,

Ten slotte is de EPC-standaard en de ONS vooral in de Supply Chain van belang.

Als we de volgende supply chain bekijken, dient opgemerkt te worden dat het bevestigen van deRFID-tag op een bepaald soort verpakkingsniveau (dat wil zeggen het transport-,omverpakkings- of consumenteenheidniveau) van belang is voor de lengte van het proces waarinje de RFID-tag wil gebruiken.

RFID tags op transportniveau

RFID tags op ompakkingsniveau

RFID tags op consumenteenheidniveau

Productie Magazijn Ontvangst Opslag AanvullenOntvangstVerzendenVerzamelen

Fabrikant Transporteur Groothandel Transporteur Retailwinkels

Consument

Figuur 7: RFID-tags per verpakkingsniveau

RFID en de toepassingsmogelijkheden RFID in the Real World

15

Zo zien we dat RFID-tags op transportniveau (pallets of rolcontainers) zijn te gebruiken vanafhet moment dat de pallets bij de producent gereed zijn tot aan de opslag bij hetdistributiecentrum van de groothandel. RFID-tags op omverpakkingsniveau (dozen of kratten)zijn tot aan het schap in de retailwinkel te volgen en RFID-tags op consumenteenheidniveau zijnin ieder proces van de logistieke keten van de producent tot aan de consument te gebruiken.

2.6 Samenvatting en conclusie

In dit hoofdstuk hebben we beschreven hoe de RFID-techniek is ontstaan, wat RFID precies is,hoe RFID werkt en uit welke subsystemen een RFID-systeem is opgebouwd. Daarnaast hebbenwe globaal aangegeven hoe en waar RFID toegepast kan worden. Voor de verdere uitwerkingvan deze scriptie kiezen wij er voor om ons hoofdzakelijk op de supply chain toepassing vanRFID te richten.

De Interne Beheersing rondom RFID RFID in the Real World

16

3. De Interne Beheersing rondom RFIDDit hoofdstuk plaatst de RFID-chip ter grootte van een speldenknop in het bredere theoretischekader van het begrip interne beheersing. In de Engelstalige literatuur wordt voor beheersing determ “control” gebruikt. Hiermee wordt iets anders bedoeld dan met het Nederlandse begrip“controle”.

(Interne) Controle ziet op alle controlehandelingen gericht op de oordeelsvorming en activiteitenvan anderen, door of namens de leiding van organisatie. Controle bevat een terugkijkendelement. De realiteit wordt getoetst aan een kwalitatieve of kwantitatieve norm. Control bevatzowel een terugkijkend als een vooruitkijkend element. Beheersing houdt daarom meer in dan hetachteraf controleren van de realiteit aan de norm. Met het oog op de bedrijfsvoering van eenorganisatie en het in de greep houden van de informatietechnologie formuleren wij beheersingals het op koers houden van de organisatie in de richting van de gestelde doelen.

3.1 Control theorieën

Robert Anthony wordt gezien als de grondlegger van de controltheorieën. Reeds in 1965introduceerde hij een raamwerk waarmee de beheersingsactiviteiten van een organisatieinzichtelijk gemaakt kon worden. Hij omschrijft “management control” als het proces waarinmanagers van een organisatie andere organisatieleden beïnvloeden bij het realiseren van dedoelstellingen van de organisatie. Hij gaat hierbij uit van stabiele doelstellingen en een stabieleomgeving.

Simons onderkent de invloed van een snel veranderende omgeving en heeft een raamwerkontwikkeld dat bruikbaar is om een adequate beheersing van de organisatie te bereiken indieninnovatie, creativiteit en flexibiliteit wordt verwacht van de medewerkers van de organisatie. Hijdefinieert management control als de formele, op informatie gebaseerde, routines en proceduresdie managers gebruiken om patronen in organisatieactiviteiten in stand te houden of teveranderen.

Zowel Anthony als Simons kiezen de door de organisatie geformuleerde strategie alsuitgangspunt voor beheersing. Hun theorieën zijn vooral gedragsmatig georiënteerd. Starrevelddaarentegen stelt in zijn theorie de transacties in een organisatie centraal. Vooral deadministratieve en organisatorische maatregelen spelen een rol, maar hij houdt nauwelijksrekening gehouden met de gedragsmatige aspecten binnen de organisatie.

In het COSO-model, de internal control theorie die als wereldstandaard fungeert voor debeoordeling van de kwaliteit van de interne beheersing, wordt bij de beheersing van detransacties ook rekening gehouden met de rol van de medewerkers in de organisatie (degedragsmatige aspecten). COSO legt daarbij de nadruk op de operationele beheersing vanprocessen. Het COSO-model is ontwikkeld door de Committee of Sponsoring Organisations ofthe Treadway Commission (COSO) en uitgewerkt in het rapport “Internal Control - IntegratedFramework” uit 199216.

3.2 COSO, SOX & Tabaksblat

De modellen van Anthony en Simons zijn vooral denkmodellen en bieden nog niet direct hetgereedschap voor het management om in control te blijven dan wel te raken. COSO wordt al een 16 Eind 2004 is een nieuwe versie van het COSO-raamwerk gepubliceerd, nu aangeduid als Enterprise Risk Management (ERM).Het laatste wapenfeit van COSO is de publicatie Internal Control over financial reporting: guidance for smaller public companies(COSO-ICFR). In deze publicatie introduceert COSO twintig principes die het inrichten, in stand houden en beoordelen van deinterne beheersing toegankelijker en eenvoudiger maken.

De Interne Beheersing rondom RFID RFID in the Real World

17

stuk concreter. Na een reeks schandalen en incidenten bij grote beursgenoteerde bedrijven zoalsEnron, Ahold, Parmalat mag het begrip interne beheersing zich in grote belangstellingverheugen. Als antwoord op de schandalen werd op 31 juli 2002 in de Verenigde Staten vanAmerika een wet van kracht die bekend staat onder de naam “Sarbanes-Oxley Act”. Deze heeftals belangrijkste doel het expliciet maken van de verantwoordelijkheid van de directie vanbeursgenoteerde bedrijven voor de financiële rapportage van hun organisatie. Een belangrijkgedeelte van SOX is sectie 404, dat zich richt op de toereikendheid van debeheersingsmaatregelen met betrekking tot het totstandkomingsproces van de financiëleverantwoording. Hierover dient het bestuur jaarlijks een verklaring af te geven, die vervolgensaan een oordeel van de externe accountant onderworpen dient te worden. Sarbanes Oxley spreektover “prove me”.

In Nederland is de code Tabaksblat ingevoerd. Deze code, die geldt voor alle Nederlandsebeursfondsen, regelt niet alleen de verantwoordelijkheid van de directie voor de financiëleverantwoording, maar gaat ook in op hun verantwoordelijkheid voor de interne beheersing.Tabaksblat eist dat er in een vennootschap een goed intern risicobeheersings- en controlesysteemaanwezig is en verlangt dat het bestuur in het jaarverslag verklaart dat de internerisicobeheersings- en controlesystemen adequaat en effectief zijn. Tabaksblat heeft het over“show me”.

SOX, noch Tabaksblat of de Richtlijnen voor de Accountantscontrole voorzien in eennormenkader dat bij het beoordelen van het interne beheersingssysteem moet worden gehanteerd.Bij wijze van voorbeeld wordt hierin wel eens verwezen naar het COSO-model. Het rapportverschaft een gemeenschappelijke definitie over het begrip interne beheersing en geldt als hetmeest gebruikte model voor interne beheersing.

3.3 Interne Beheersing volgens COSO

Interne beheersing wordt in het COSO-rapport gedefinieerd als een proces, uitgevoerd door dedirectie van een organisatie, het management of ander personeel, gericht op het verkrijgen vaneen redelijke mate van zekerheid omtrent het bereiken van doelstellingen in de volgendecategorieën17: de effectiviteit en efficiëntie van bedrijfsprocessen; de betrouwbaarheid van de financiële informatieverzorging; de naleving van de relevante wet- en regelgeving.

Interne beheersing laat zich in de praktijk vaak vertalen naar maatregelen en procedures, maar uitde definitie blijkt vooral dat interne beheersing wordt gezien als een proces dat wordt uitgevoerddoor mensen op alle niveaus in de organisatie. Interne beheersing is een middel om een doel tebereiken, maar is geen doel op zich. Er is dus sprake van een continu proces dat gedragen moetworden door de mensen die de beheersingsmaatregelen instellen en uitvoeren. Voor hetrealiseren van de doelstellingen verschaft interne beheersing slechts eenredelijke doch geen absolute zekerheid. Er zijn altijd functionarissen in eenorganisatie (bijvoorbeeld de leiding) die de interne beheersing kunnendoorbreken. Een 100% beheersing is moeilijk te realiseren.

Interne beheersing is volgens COSO opgebouwd uit vijf onderlingsamenhangende componenten: beheersingskader (control environment),risicobeoordeling (risk assessment), interne beheersingsmaatregelen (controlactivities), informatie en communicatie (information and communication) enten slotte bewaking (monitoring). De componenten kunnen niet los vanelkaar worden gezien. Het interne beheersingssysteem zal mee moeten

17 Later is hier nog een vierde categorie aan toegevoegd, namelijk het waarborgen van bedrijfsactiva. Deze categorie kan echterook ondergebracht worden in de drie bovenstaande categorieën.

Figuur 8: Het COSO-model

De Interne Beheersing rondom RFID RFID in the Real World

18

veranderen als de omstandigheden wijzigen waarin de onderneming verkeert. Interne beheersingis namelijk verstrengeld met het bedrijfsproces.

3.4 RFID & Interne Beheersing in the Real World

RFID is een technologie die de (logistieke) operationele bedrijfsvoering ondersteunt dan welvereenvoudigt. Het helpt organisaties bijvoorbeeld om in het logistieke proces kosten te drukken,voorraadbeheer te verfijnen of diefstal te bestrijden en het vergroot het inzicht in debedrijfsprocessen rondom een goederenbeweging. RFID-technologie creëert nieuwe dimensies endaarmee vaak nieuwe risico’s die vragen om nieuwe beheersingsmaatregelen. De(on)leesbaarheid van data, de enorme hoeveelheid dynamische en gedetailleerde data, deuitwisseling van informatie met andere organisaties leidt tot dreigingen die van invloed (kunnen)zijn op de interne beheersing van de organisatie. Dit geldt ook voor data die verspreid overmeerdere systemen is opgeslagen. De directie moet voorkomen dat de technologie zich ontpoptals risicofactor. Daarbij is een goede interne beheersingsstructuur, die helpt om de prestatie- enwinstgevendheiddoelen van de onderneming te realiseren en verlies van middelen te voorkomen,cruciaal.

Volgens de Richtlijnen voor de Accountantscontrole 315 (RAC 315) dient de externe accountantvoor elke cliënt de interne beheersingsstructuur te beoordelen. Hij dient voldoende kennis teverkrijgen van de onderneming en haar omgeving, met inbegrip van haar interne beheersing, omde aard en omvang van het risico van een afwijking van materieel belang (als gevolg van fraudeof fouten) in de jaarrekening te kunnen inschatten. Hij doet dit om aanvullendecontrolewerkzaamheden op te kunnen zetten en uit te kunnen voeren.

Ook de ControleAanpak Belastingdienst schrijft voor dat de accountant/IT-auditor start met“Understanding the Business” en het vaststellen van de aanwezige internebeheersingsmaatregelen. Die moeten er voor zorgen dat de informatiesystemen van de tecontroleren organisatie betrouwbare informatie bevat zodat ze als basis kunnen dienen voor eenbetrouwbare financiële rapportage en een aanvaardbare fiscale aangifte. Het RFID-systeem, datbloot staat aan een aantal dreigingen, genereert mede informatiestromen. Bij eenbelastingcontrole moet de IT-auditor specifieke RFID-dreigingen op gestructureerde wijzeinzichtelijk maken en vaststellen dat er binnen de gecontroleerde organisatie procedures bestaandie waarborgen dat alle financiële informatie juist, tijdig en volledig wordt verantwoord.

3.5 Samenvatting en conclusie

In dit hoofdstuk hebben we kort stil gestaan bij het theoretisch kader en de definitie van hetbegrip Interne Beheersing. Dit dient als opstap naar het volgende hoofdstuk waarin wij despecifieke dreigingen/risico’s van de RFID-technologie verder uitwerken en de gewenstebeheersingsmaatregelen bespreken.

Risico’s en beheersingsmaatregelen m.b.t. RFID RFID in the Real World

19

4. Risico’s en beheersingsmaatregelen m.b.t. RFIDRFID is voor veel bedrijven een nieuwe technologie, die door de combinatie van verschillendeautomatiserings- en communicatietechnologieën erg complex kan zijn. Verandering encomplexiteit zijn vaak de grootste veroorzakers van risico’s. Om te kunnen bepalen welke internebeheersingsmaatregelen binnen een onderneming moeten worden genomen om de risico’s vanRFID af te dekken, stellen wij allereerst vast welke specifieke RFID-risico’s zich zoal voorkunnen doen. Daarna geven we aan welke beheersingsmaatregelen gewenst zijn om deze risico’shet hoofd te kunnen bieden.

4.1 Risico’s met betrekking tot RFID

Risicobeoordeling is één van de vijf activiteiten die deel uitmaken van het internebeheersingsmodel van COSO. Ieder organisatie heeft te maken met risico’s en ook iederetechnologie brengt risico’s met zich mee. Om de kans op schade in een RFID-omgeving beter tekunnen inschatten, nemen wij in dit hoofdstuk de volgende risicocategorieën onder de loep: Bedrijfsprocesrisico’s: risico’s met betrekking tot de bedrijfsprocessen als gevolg van

directe aanvallen op het RFID-systeem; Bedrijfsinformatierisico’s: risico’s met betrekking tot de ongeautoriseerde toegang tot

bedrijfsinformatie, die met behulp van RFID is gegenereerd; Privacyrisico’s: risico’s met betrekking tot de persoonlijke privacy van personen; Externe risico’s: risico’s van de RFID-technologie voor andere systemen, activa en

personen; en Fiscale en financiële verantwoordingsrisico’s: risico’s met betrekking tot de

betrouwbaarheid van de financiële verantwoording (jaarrekening en fiscale aangiften).

De risico’s van RFID-systemen kunnen zich voordoen op drie verschillende onderdelen van hetsysteem, te weten: de tag, de reader en/of de achterliggende databases. Daarnaast moet hierbijook de (onzichtbare) communicatie tussen de verschillende onderdelen van het systeem (tag-reader-middleware-analytisch-backend) in ogenschouw worden genomen.

4.1.1 Bedrijfsprocesrisico’s

RFID-technologie heef de potentie om effectievere en efficiëntere bedrijfsprocessen te realiseren,maar daarmee wordt de organisatie wel afhankelijker van een stuk techniek en geautomatiseerdegegevenswerking. Door uitval van het systeem kunnen bedrijfsprocessen stil komen te liggen ofkunnen transacties niet meer juist, tijdig en volledig worden geregistreerd. Het belang van hetdoor RFID ondersteunde proces voor het realiseren van de missie van een organisatie bepaaltmede de omvang van het bedrijfsprocesrisico. Hierbij is het belangrijk te beseffen dat het risicoook buiten de eigen organisatie kan liggen. Als het RFID-systeem van bijvoorbeeld eenproducent niet goed werkt, kan dit bij de volgende schakel in de supply chain tot gevolg hebbendat een proces geen doorgang meer kan vinden.

Naast de technische kwetsbaarheid van het RFID-systeem wordt de omvang van hetbedrijfsprocesrisico mede bepaald door diverse omgevingsfactoren en de aanwezigheid vankwaadwillende personen die het RFID-systeem bewust willen verstoren. Het vaststellen van hetbedrijfsprocesrisico omvat een breed aandachtsgebied. Ook het netwerk en de servers tenbehoeve van de middleware, de databases, het logistieke en het financiële systeem vormenrisicovolle elementen van de IT-infrastructuur. Omdat wij dit beschouwen als “normale”IT-risico’s werken we deze risico’s niet verder uit in deze scriptie.

De tagRFID-tags kunnen defect raken, bewust door iemand kapot gemaakt, gedeactiveerd,gemodificeerd of verwijderd worden. Deactiveren kan bijvoorbeeld door het verzenden van hoge

Risico’s en beheersingsmaatregelen m.b.t. RFID RFID in the Real World

20

HF-signalen, waardoor de tag doorbrandt. Wanneer een RFID-tag een “read/write” functionaliteitheeft, is het eveneens mogelijk om de inhoud van de tag te wijzigen. Ook het kopiëren van eenRFID-tag behoort tot de mogelijkheden (“cloning”). Een tag die gebruikt wordt om deauthenticiteit van een product vast te stellen kan op een ander product worden bevestigd,waarmee verwisseling ontstaat. Een tag kan ook worden afgeschermd van het radiosignaal van dereader zodat de gegevens op de tag niet kunnen worden gelezen. Bij het lezen van de tags is hetvan belang dat een 100% dekkingsgraad wordt gerealiseerd. Voor een goede werking van actievetags is het belangrijk dat de batterij voldoende energie kan leveren. Het vermogen van de batterijdient daarom gemonitord en regelmatig getest te worden.

De readerDe reader in het RFID-systeem kan theoretisch gezien op verschillende manieren, bewust ofonbewust, verstoord worden. Communicatie tussen de reader en de tag kan verstoord wordendoor het verzenden van verstorende radiogolven (“jammen” van de reader). Het ontbreken vanstandaarden18 of overeenstemming over het gebruik van de radiofrequenties kan, met nameinternationaal gezien (in open systemen), problemen opleveren voor detoepassingsmogelijkheden van RFID. Binnen een supply chain is het immers van groot belangdat de technologie en apparatuur compatible is.

4.1.2 Bedrijfsinformatierisico’s

Bedrijven die RFID toepassen in hun supply chain verschaffen andere organisaties eenvoudigtoegang tot hun informatie over activa, producten en personen. Een organisatie die gebruik maaktvan RFID is in staat om deze informatie makkelijker en dynamischer te genereren en teonderhouden. De vergrote toegankelijkheid van informatie is een groot voordeel van RFID, maarveroorzaakt tegelijkertijd een serieus risico. Bedrijfskritische informatie kan nu makkelijker inverkeerde handen vallen of zelfs verloren gaan. Het bedrijfsinformatierisico ziet op demogelijkheid dat niet geautoriseerde partijen kennis kunnen nemen van bedrijfsinformatie endeze eventueel manipuleren. Risico’s die los staan van de werking van het RFID-systeem (zie§ 4.1.1), maar bijvoorbeeld zien op de informatie op de tags en in de databases, scharen wijonder het informatierisico.

De tagRFID-tags kunnen door niet geautoriseerde personen worden uitgelezen of de uitwisseling vaninformatie tussen de tag en de reader kan worden onderschept (“skimming”). Hiermee kunnencriminelen bijvoorbeeld vaststellen dat een container grote hoeveelheden waardevolle artikelenbevat en daar hun strategie op afstemmen. Door data over langere periode te verzamelen, kaninformatie worden verkregen over bijvoorbeeld de bedrijfsstrategie van een bepaaldeonderneming of de groei van het aantal verhandelde producten.

De readerOok als een bepaalde reader zich voordoet als de originele reader en daarmee gegevens probeertte onderscheppen en/of te wijzigen (“phishing”) noemen wij dat een informatierisico.

De databaseDe gegevens die een RFID-systeem verzamelt, worden opgeslagen in een database. Het ismogelijk dat personen zich op onrechtmatige wijze toegang verschaffen tot deze database. RFIDis een toepassing binnen een technologische infrastructuur. Voor een goede beveiliging is hetdaarom noodzakelijk ook te kijken naar alle andere onderdelen van dit systeem enbeveiligingsmaatregelen te treffen tegen bijvoorbeeld virussen, hackers en inbrekers.

18 Diverse organisaties zijn bezig met het vastleggen van RFID-standaarden, zoals: ISO (International Organisation forStandardization, GS1/EPCglobal en CEN/NEN. Dit biedt momenteel voldoende mogelijkheden om op een eenduidige manierdiverse handelspartners in een globale open economie met elkaar te laten communiceren. Op dit moment worden er onder andereook normen ontwikkelt voor het gebruik van zogenaamde tagsensoren en real time locating systems.

Risico’s en beheersingsmaatregelen m.b.t. RFID RFID in the Real World

21

De aard van de gegevens die op tags en in de databases wordt vastgelegd, is in grote matebepalend voor de omvang van het informatierisico. Niet alle gegevens leiden namelijk totinformatie voor degene die inbreuk maakt op het systeem.

4.1.3 Privacyrisico’s

Bij de consument en het grote publiek bestaan onzekerheden over de ongewenste gevolgen vanRFID voor hun privacy. Er heerst angst voor een “Big Brother-effect”, omdat producten enpersonen ongemerkt met RFID gevolgd zouden kunnen worden. Dit betekent dat de privacy vanpersonen, die in bezit zijn van RFID-tags, niet gewaarborgd is. Het ongemerkt en ongewenstuitlezen van RFID-tags wordt dan ook als het belangrijkste privacyrisico gezien en leidt erwellicht toe dat consumenten RFID-artikelen links laat liggen.

Een voorbeeld: voor de detaillist is het bijna een must om op elk moment te weten welkegoederen en hoeveelheden hij in zijn winkel en magazijn heeft liggen, maar de mogelijkheid omde producten in de tijd te volgen en te traceren houdt niet op als de producten de winkel verlaten.Dit betekent dat de onschuldige koper naar huis gaat met een tas vol boodschappen die opafstand uniek kan worden geïdentificeerd zonder dat hij daarvan op de hoogte is.

Het privacyrisico ligt primair meer bij de consument dan bij de producent, maar als alleprivacyperikelen tot een boycot van producten of zelfs tot aansprakelijkheidsstellingen bijmisbruik van informatie gaat leiden, raakt het wel degelijk de producent. Ook wetgeving kan eenorganisatie dwingen om passende maatregelen te nemen zodat persoonsgebonden informatie nietop straat komt te liggen. Bij privacyrisico’s moet ook gedacht worden aan het integreren vanverschillende RFID-systemen en het profileren van het individu door gebruik te maken van metRFID-systemen verkregen persoonlijke informatie. Gegevens mogen niet onrechtmatiggekoppeld worden. Dit is misschien geen nieuw risico, maar wel een risico die zal toenemen alsRFID op grote schaal toegepast gaat worden. De toepassing van RFID heeft tot gevolg datorganisaties opnieuw moeten nadenken over de norm van wat onder privacy wordt verstaan. Deconsument moet kunnen vertrouwen op degene aan wie hij informatie verschaft.

4.1.4 Externe risico’s

RFID-systemen zijn geen op zichzelf staande systemen. Dit betekent dat elke verbinding met eenander systeem, product of persoon een kwetsbaarheid of risico met zich mee kan brengen. Zo kande elektromagnetische straling van invloed zijn op de gezondheid van mensen of de werking vanapparatuur in ziekenhuizen, maar ook aanvallen op het netwerk dat in verbinding staat met hetRFID-systeem vormen een reëel risico. Daarnaast is er een mogelijkheid dat tags van een virusworden voorzien19, waardoor de stabiliteit van het RFID-systeem en de daarmee verbondensystemen sterk kan afnemen. Dit komt de vertrouwelijkheid, integriteit en beschikbaarheid vaninformatie beslist niet ten goede.

4.1.5 Fiscale en financiële verantwoordingsrisico’s