resume jurnal(update)

TRANSCRIPT

Balanced Scorecard as a Tool for Sustainable Management Control : A Case Study of the Brazilian Air

Force(Ana Beatriz de Souza Gomes Brandão, Ana Carolina Silva, Michelline Freire Moraes, and Zenólia

Maria de Almeida, 2013)

Saat ini, lembaga-lembaga publik dan / atau swasta perlu untuk menyebarkan ide dan membuat komitmen untuk mengurangi volume sampah yang dihasilkan dalam masyarakat, karena produksi dan konsumsi adalah dua wajah masalah yang sama: kebutuhan untuk mengurangi jumlah sampah dan tidak efisien pengelolaan sumber daya lingkungan. Banyaknya limbah lingkungan dari Angkatan Udara Brasil (FAB) dan penegakan peraturan perundang-undangan yang diperlukan untuk integrasi prinsip-prinsip pembangunan berkelanjutan memicu kebutuhan untuk melakukan penelitian untuk mengidentifikasi dan memantau dampak yang dihasilkan, bertujuan kontrol kualitas lingkungan.

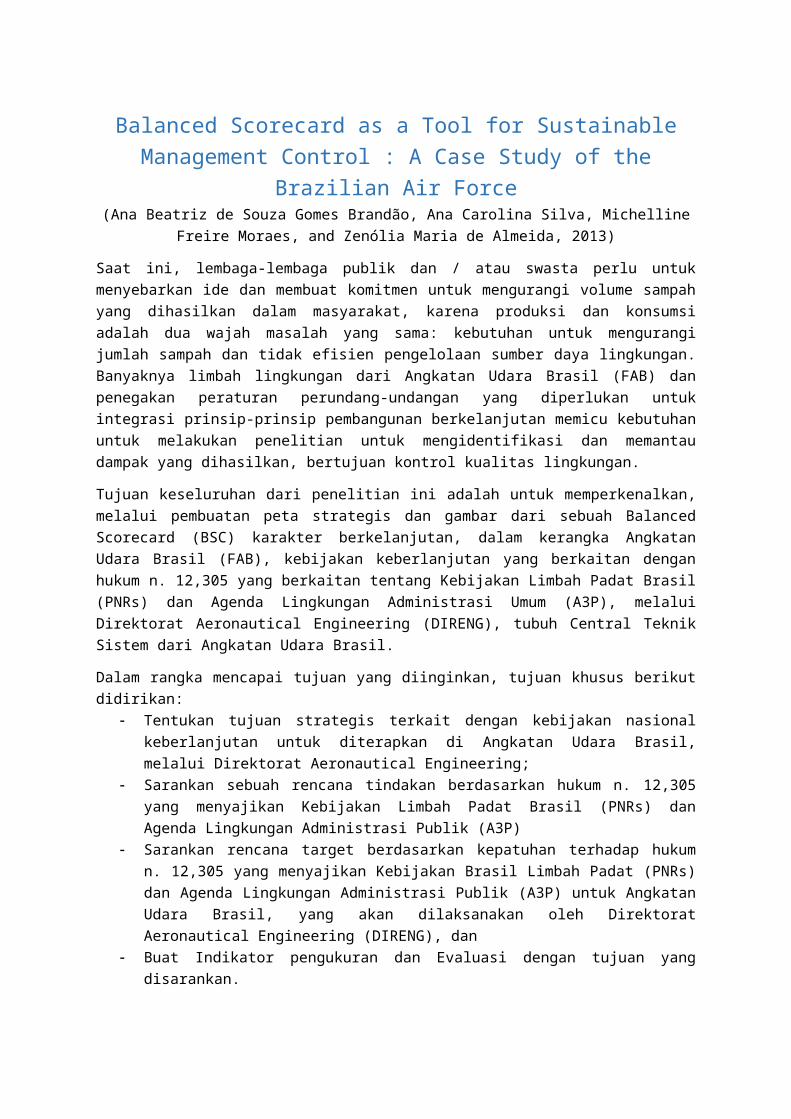

Tujuan keseluruhan dari penelitian ini adalah untuk memperkenalkan, melalui pembuatan peta strategis dan gambar dari sebuah Balanced Scorecard (BSC) karakter berkelanjutan, dalam kerangka Angkatan Udara Brasil (FAB), kebijakan keberlanjutan yang berkaitan dengan hukum n. 12,305 yang berkaitan tentang Kebijakan Limbah Padat Brasil (PNRs) dan Agenda Lingkungan Administrasi Umum (A3P), melalui Direktorat Aeronautical Engineering (DIRENG), tubuh Central Teknik Sistem dari Angkatan Udara Brasil.

Dalam rangka mencapai tujuan yang diinginkan, tujuan khusus berikut didirikan: Tentukan tujuan strategis terkait dengan kebijakan nasional keberlanjutan untuk diterapkan

di Angkatan Udara Brasil, melalui Direktorat Aeronautical Engineering; Sarankan sebuah rencana tindakan berdasarkan hukum n. 12,305 yang menyajikan

Kebijakan Limbah Padat Brasil (PNRs) dan Agenda Lingkungan Administrasi Publik (A3P) Sarankan rencana target berdasarkan kepatuhan terhadap hukum n. 12,305 yang

menyajikan Kebijakan Brasil Limbah Padat (PNRs) dan Agenda Lingkungan Administrasi Publik (A3P) untuk Angkatan Udara Brasil, yang akan dilaksanakan oleh Direktorat Aeronautical Engineering (DIRENG), dan

Buat Indikator pengukuran dan Evaluasi dengan tujuan yang disarankan.

Meningkatnya kebutuhan untuk kebijakan keberlanjutan di bidang pemerintahan, banyaknya limbah lingkungan dari Angkatan Udara Brasil (FAB), dan penegakan peraturan perundang-undangan yang diperlukan untuk integrasi prinsip-prinsip pembangunan berkelanjutan memicu kebutuhan untuk melakukan pencarian untuk mengidentifikasi dan memonitor dampak yang dihasilkan, bertujuan kontrol kualitas lingkungan.

Dengan demikian, studi kasus ini memungkinkan untuk melaksanakan, melalui wawancara dan dokumenter dan analisis kepustakaan yang dilakukan, produksi peta tujuan strategis dan taktis, serta penerapan Balanced Scorecard dalam rangka memberikan kontribusi, dalam kerangka Angkatan Udara Brasil (FAB), untuk pelaksanaan kebijakan keberlanjutan terkait dengan n. 12,305 Hukum, yang berfokus pada Kebijakan Limbah Padat Nasional (PNRs) dan Agenda Lingkungan Administrasi Umum (A3P)

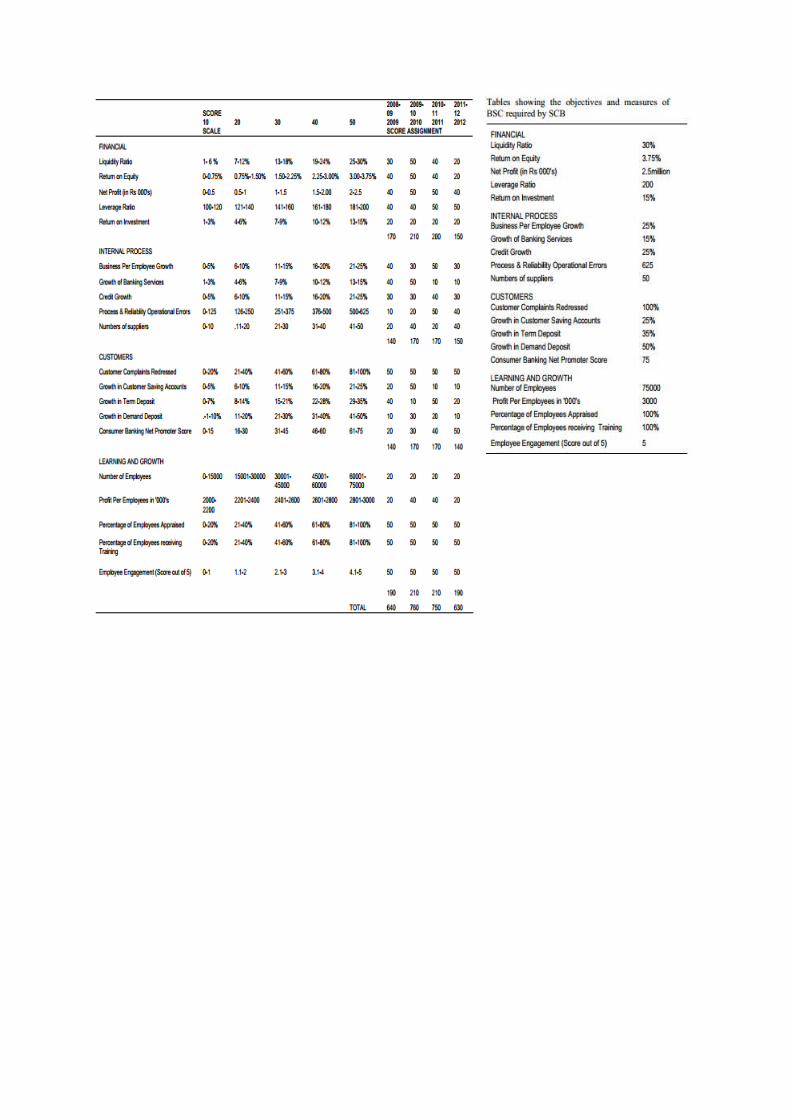

Devising a Balanced Scorecard to Determine Standard Chartered Bank’s Performance : A Case Study

(Sunita Panicker & Bvinita Seshadri, 2013)

Kinerja manajemen memainkan tugas penting dalam mengevaluasi kinerja strategis bank komersial. Paper ini meneliti tentang bagaimana menggunakan Balanced Scorecard (BSC) sebagai alat yang diterapkan pada sistem manajemen kinerja bank umum. Tujuan dari penelitian ini adalah untuk memahami tentang bagaimana BSC dikembangkan dan diterapkan dalam pengevaluasian kinerja Standard Chartered Bank (SCB), bank asing di India. Sesuai dengan konsep Kaplan dan Norton, dan data yang tersedia dari data keuangan dan non-keuangan bank, BSC digunakan sebagai dasar untuk mengukur kinerja bank asing di India selama 2009-2012. Analisis ini akan menunjukkan hubungan sebab-akibat antara non-keuangan, dan dimensi keuangan dari BSC. Penggunaan BSC dikembangkan di sini terbatas pada bank dipelajari. Namun, pendekatan ini bisa memicu refleksi antara pembuat kebijakan dan bank lain untuk mulai menggunakan BSC.

Sektor perbankan telah mulai mengadopsi sistem pengukuran kinerja holistik seperti Balanced Scorecard (BSC) untuk menunjukkan kepada stakeholder bahwa sektor ini berubah-ubah dalam pengambilan manfaat dari ukuran finansial dan non-finansial untuk menawarkan investor dengan informasi kinerja. Pada tahun-tahun masa kini diwarnai dengan krisis moneter yang disebabkan oleh pergolakan keuangan di seluruh dunia sejak tahun 2008, terutama di Amerika Serikat mengingat peningkatan berubahnya produk keuangan global, tantangannya adalah dapat secara efektif meningkatkan kinerja perbankan. Riset ini mencoba untuk mengatasi masalah ini dari perspektif manajemen kinerja bank dan mencoba untuk menilai kepraktisan menggunakan Balanced Scorecard sebagai alat untuk meningkatkan kinerja manajemen sistem di bank.

Pengukuran kinerja yang digunakan dalam SCB masih didasarkan pada ukuran finansial, dan laporan bulanan atau tahunan. Meskipun administrasi SCB tidak menyadari hal itu, ketergantungan pada ukuran keuangan adalah menyesatkan karena tidak memberikan pandangan menyeluruh tentang bagaimana bank melakukan sehubungan dengan proses internal, pelanggan, dan pembelajaran dan pertumbuhan. Oleh karena itu penelitian ini akan mengatasi masalah mengembangkan model BSC untuk mengukur kinerja SCB. Hasil kinerja bisa mendapatkan keuntungan bank yang diteliti, para pemangku kepentingan, dan analis sektor keuangan.

Analisis menunjukkan bahwa kinerja SCB diukur dengan BSC adalah 640, 760, 750 dan 630 untuk tahun 2009-2012 masing-masing. Konversi nilai ini pada 100% skala hasil: 64%, 76%, 75%, dan 63% untuk tahun yang sama. Hal ini menunjukkan jelas bahwa kinerja SCB membaik selama dua tahun pertama pada penelitian ini, namun dalam dua tahun ke depan kinerja menurun. Secara umum skor rata-rata tahunan dicapai oleh bank adalah 695, yang menunjukkan kinerja SCB berada pada tingkat rata-rata. Sehubungan dengan kinerja pada perspektif individu, diamati dari Tabel 2 (pada paper) bahwa skor yang dicapai pada perspektif keuangan meningkat terus dari 2009-2011. Temuan ini sesuai dengan konsentrasi bank terhadap kinerja keuangan sebagai ukuran kinerja.

Perspektif proses internal tidak mengungkapkan perbaikan yang signifikan, tingkat pertumbuhan tahunan rata-rata sekitar 2%. Bahkan kinerja SCB menghasilkan nilai yang sangat buruk dalam perspektif ini. Hal ini terlihat bahwa pertumbuhan pada layanan perbankan, hasil pengukuran menunjukkan nilai sepuluh selama tahun ketiga dan tahun keempat. Kemudian, nilai-nilai SCB pada perspektif pelanggan yang terburuk. Pertumbuhan nasabah tabungan rekening bank dan deposito saat ini menunjukkan nilai sepuluh baik pada tahun ketiga dan keempat.

Terakhir, perspektif pembelajaran dan pertumbuhan itu lebih baik daripada perspektif pelanggan, keuangan dan proses internal. Bank telah mencetak hampir 100% pada karyawan yang dinilai, pelatihan yang diterima dan keterlibatan karyawan. Temuan ini menunjukkan bahwa bank jelas menghargai stakeholder nya, karyawan. Saat ini, bank memiliki 38 karyawan berbeda . Sekitar 30% dari bank karyawan di India adalah perempuan. Perusahaan ini telah memberikan berbagai manfaat karyawan seperti fasilitas untuk melahirkan, enam bulan cuti melahirkan, cuti paternitas, kerja yang fleksibel dari peluang rumah dan konseling independen dari organisasi profesi. Namun, telah terjadi penurunan laba per karyawan, karena laba bersih turun serta jumlah karyawan tetap konstan.

Namun, SCB tidak menggunakan BSC sebagai alat pengukuran kinerja. Meskipun SCB tidak menggunakan pendekatan ini di masa lalu, penelitian ini telah menyoroti pentingnya kinerja dilihat dari perspektif lain selain perspektif keuangan. Bank dapat mempertimbangkan dan menyadari pentingnya alat ini sebagai sistem manajemen kinerja strategis dan berharga.

The Effectiveness of Balanced Scorecard on Strategy Management Processes : A Case Study in a Portugese

Industrial Company(Ana Maria Simoes & Jose Azevedo Rodrigues, 2013)

Studi ini mengkaji efektivitas BSC pada proses manajemen strategi: penerjemahan visi dan strategi, komunikasi dan penyelarasan tujuan strategis, perencanaan, pendefinisian milestones (titik tonggak) dan keselarasan dengan inisiatif, promosi umpan balik dan pembelajaran. Pertanyaan penelitian utama yang diajukan dalam penelitian ini adalah: Bagaimana BSC membantu perusahaan ini dalam proses manajemen strategi?

Indikator yang dipilih untuk mengintegrasikan BSC dalam penerjemahan tujuan organisasi. Oleh karena itu, mereka konsisten dengan strategi yang ditetapkan. BSC berfokus para manajer karena, untuk strategi tertentu, ia menyediakan visibilitas pada posisi perusahaan di masing-masing perspektif. Untuk masing-masing perspektif itu mengidentifikasi langkah-langkah apa dan indikator sangat penting untuk kinerja organisasi. BSC memerlukan deskripsi strategi dalam diagram kausal yang berhubungan dengan tujuan dan inisiatif di antara mereka sendiri, dan dengan organisasi atau strategi unit bisnis. Kaplan dan Norton (2000, 2001a, 2004) bernama diagram ini peta strategi.

Pada tahun 1996, Kaplan dan Norton (1996a, 1996c) berpendapat bahwa BSC memfasilitasi pelaksanaan yang baik dari empat proses manajemen kunci: (1) penerjemahan visi dan strategi, (2) komunikasi dan keselarasan tujuan dan langkah-langkah strategis, (3) perencanaan , mendefinisikan milestones (titik tonggak) dan menyelaraskan inisiatif strategis, (4) mempromosikan umpan balik dan pembelajaran. Bersama-sama, keempat proses berkontribusi untuk menghubungkan tindakan jangka pendek dengan tujuan jangka panjang.

Efektifitaas yang diperoleh oleh perusahaan dengan menerapkan BSC sebagai berikut :

1. Efektifitas BSC untuk mendeskripsikan strategia. Strategi map mengklarifikasi dan mendeskripsikan visi dan strategi dari unit bisnis. b. Strategi map mendorong konsesus dalam strategi, yaitu :

i. Koherensi, konsistensi, dan integarasi dari berbagai konsep strategiii. Klarifikasi dan kapasitas dalam pematerian konsep

iii. Keikutsertaan kepala eksekutif dan direktur eksekutif dalam revisi strategiiv. Perpaduan usaha dalam fase konsepsi dari strategi map

2. Efektifitas BSC untuk mengkomunikasikan keselaran Strategi dan Unit Bisnisa. Strategi map mengkomunikasikan strategi ke seluruh bagian organisasi. Struktur

logis dari peta strategi dan link itu membangun hubungan antara tindakan dan tujuan strategis memungkinkan manajer, di luar struktur baris pertama, untuk memahami tujuan BU dan mengakui kontribusi mereka terhadap pelaksanaan strategi.

b. Efektifitas mengkomunikasikan perbedaan, antara area pertanggungjawaban, level hirarki, dan orang-orang.

3. Efektifitas BSC untuk menyelaraskan Area Pertanggungjawaban dan Orang-orangKaryawan mengetahui dan memahami tujuan: Proses desentralisasi strategi adalah tanggung jawab manajer lini depan. Proses ini berkembang secara berbeda di setiap area fungsional, tergantung pada sifat dari fungsi dan kedekatannya dengan tujuan strategis, sifat tujuan, dimensi tim, dan profil kepemimpinan.

4. Efektifitas BSC untuk memonitoring, mempelajari, dan timbal balik atas revisi strategiManajer menggunakan mekanisme formal dan informal untuk memantau dan belajar: para manajer eksekutif yang terlibat secara teratur dalam pembahasan strategi BU dan, secara bersamaan, diwajibkan untuk menginformasikan tentang kemajuan tujuan dan inisiatif strategis di mana mereka berpartisipasi. Penelitian telah menunjukkan bahwa para manajer lini pertama mengevaluasi dan membahas, teratur, tema strategis dan bahwa mereka memiliki pengetahuan dari tingkat pelaksanaan strategi BU. Pada tingkat ini struktur, arus informasi lebih atau kurang teratur, dan pemantauan, diskusi dan tindakan korektif, di peta strategi dan scorecard strategis, yang dibuat secara resmi pada pertemuan Dewan Eksekutif.Umpan balik untuk hasil revisi strategi dari pengetahuan dan interpretasi cara eksekusi mantan strategi terjadi: holding tersebut memicu setiap tahunnya proses revisi strategi masing-masing BU, menyediakan menunjukkan tantangan dan pedoman strategis untuk 3 tahun kerangka waktu.Tidak ada pemisahan yang jelas antara revisi dan deskripsi strategi. Proses revisi strategi, diskusi dan refleksi yang mendasari terjadi pada kerangka map.This strategi mengarah ke hubungan yang sangat erat antara revisi strategi dan peta strategi. Hal ini menunjukkan bahwa BSC membantu untuk struktur pemikiran strategis dan menerjemahkan strategi danuntuk merevisi strategi mantan. Ini berarti bahwa BSC dan, khusus, koherensi dan logika yang mendasari hubungan (atau hubungan antar) antara berbagai komponen dari peta strategi mempromosikan pembelajaran strategis dan memfasilitasi revisi strategi.