régulation des otts: que faire - itu.int · iptv •télévision en direct •tv à la demande...

TRANSCRIPT

Régulation des OTTs:Que faire ?

Hichem BesbesInstance Nationale des Télécommunications

THE REGIONAL STANDARDIZATION FORUM FOR BRIDGING STANDARDIZATION GAP (BSG)Ramada Plaza, Tunis, Tunisia, 26 July 2016

Postulat de base

What worked in the past

Will not work in the future

2

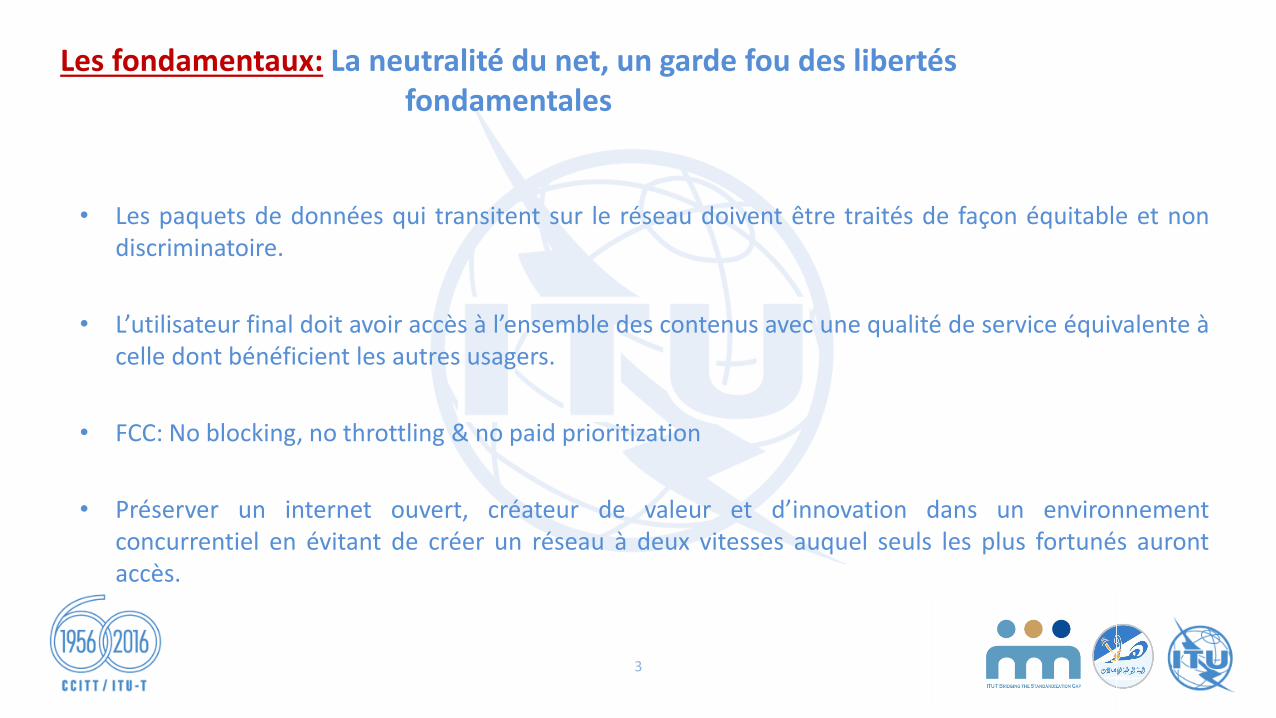

Les fondamentaux: La neutralité du net, un garde fou des libertés fondamentales

• Les paquets de données qui transitent sur le réseau doivent être traités de façon équitable et nondiscriminatoire.

• L’utilisateur final doit avoir accès à l’ensemble des contenus avec une qualité de service équivalente àcelle dont bénéficient les autres usagers.

• FCC: No blocking, no throttling & no paid prioritization

• Préserver un internet ouvert, créateur de valeur et d’innovation dans un environnementconcurrentiel en évitant de créer un réseau à deux vitesses auquel seuls les plus fortunés aurontaccès.

3

Let’s Start

4

Usage des OTTs

5

Over the top

Communication (messages , VoIP)

Réseaux sociaux, Jeux,

Divertissement

Audiovisuel

FinancesEducation

Santé

Autres (Best

Effort,...)

6

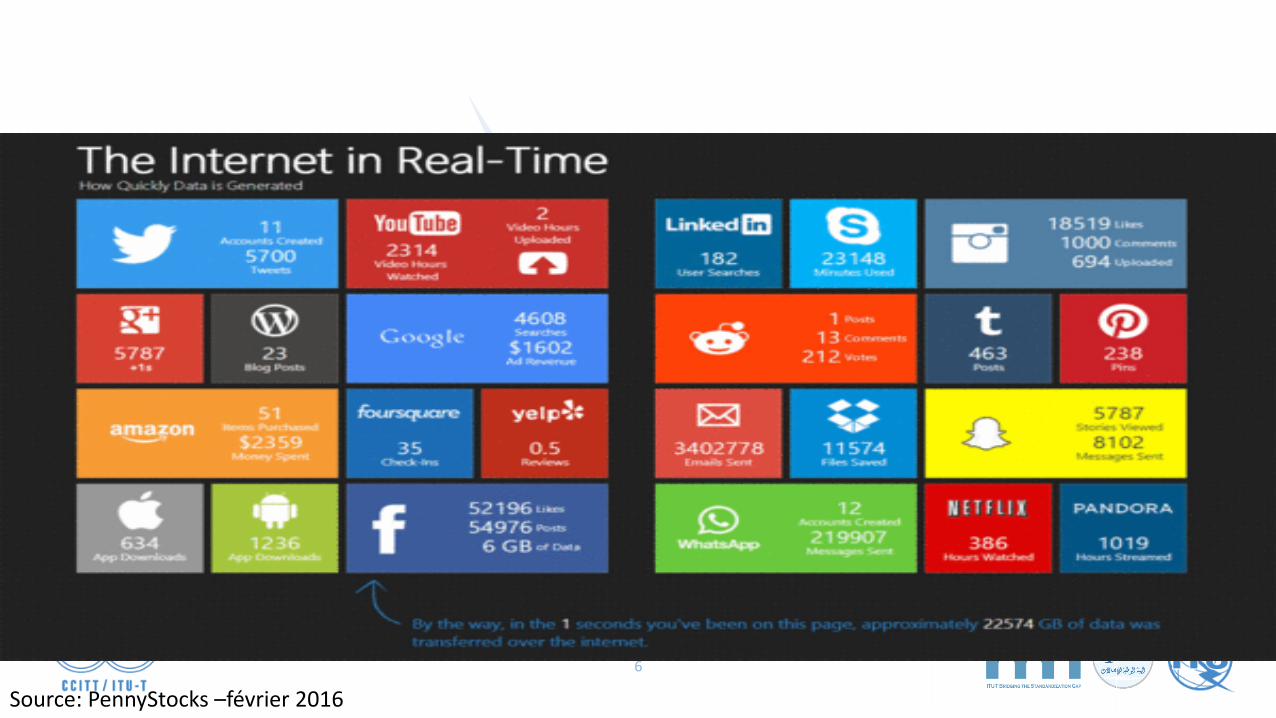

Source: PennyStocks –février 2016

7

Source: PennyStocks –février 2016

8Etude publiée par Medianet le 29/02/2016Source: INS

11 millions d’habitants

---------------------

5,6 millions d’utilisateurs

51% d’utilisateurs

42%

femmes

58% hommes

Trafic international

– Le trafic entrant: la diaspora qui appelle les pays d’origine

– Revenu: la grande part du revenu des opérateurs après la guerre des prix sur le marché local

9

OTTs (VoIP) et Opérateurs:C’est quoi le problème ?

Facteurs favorisant l’émergence des OTT type VoIP

10

Facteurs économiques Tarifs des TA internationales très élevés

Tarifs de roaming élevés

Evolution du Trafic International entrant

11

12,3 11,8 11,5 11,1 11,710,5

9,3 9,3 8,57,4

8,87,9

17,716,1

16,9 17,015,8

13,913,0 12,4 12,5

11,2 11,19,7

7,0 7,0 7,2 7,3 7,2 7,0 6,3 5,95,7

5,4 5,5 5,0

0,11,3

6,5

14,2

19,0

23,6

4,4 4,4 4,0 3,3 3,4 3,5 3,3 3,13,1 2,9 3,0 2,7

41,3

39,2 39,538,7 38,1

35,0

32,1 32,1

36,3

41,1

47,448,8

0,0

8,5

17,0

25,5

34,0

42,5

51,0

Mai 2015

Juin 2015

Juillet 2015

Août 2015

Septembre 2015

Octobre 2015

Novembre 2015

Décembre 2015

Janvier 2016

Février 2016

Mars 2016

Avril 2016

Unité: millions minutes

Tunisie Télécom (M) Ooredoo Tunisie (M) Orange Tunisie (M)

Lycamobile Tunisie Téléphonie Fixe Total (F&M)

Impact des OTTs

Impact deL’Entrée de Lycamobile

Défalcation du trafic entrant de Lycamobile: Mois d’Avril 2016

12

16.54.6

1.10.7

0.20.10.10.10.00.00.00.00.00.00.00.00.00.00.0

0 2 4 6 8 10 12 14 16 18

France

Italy

Germany

Belgium

Switzerland

United Kingdom

Spain

Holland

Poland

Sweden

Australia

United States

Norway

Denmark

Romania

Ireland

Austria

Portugal

Autres pays

Millionsminutes

Pourquoi le trafic entrant pour Lycamobile est croissant ?

13

Pays Montant de la recharge Bonus Validité

France5 € 2h 30 jours10 € 5h 30 jours

20 € et plus 15h 30 jours

Suisse

5CHF 2h 30 jours10CHF 5h 30 jours

20CHF et plus 15h 30 jours

Belgique5 € 2h 30 jours10 € 5h 30 jours

20 € et plus 15h 30 jours

Italie5 € 2h 30 jours10 € 5h 30 jours

20€ et plus 15h 30 jours

Tarif Lycamobile/vers Lycamobile Tunisie

Quelques chiffres relatifs au marché Tunisien

14

1 201 1 223 1 248 1 265 1 159 1 183 1 208 1 222 1 235 1 258 1 272 1 274 1 305 1 298 1 293

4 257 4 2294 510 4 608

4 817 4 9105 081

5 233 5 296 5 3585 690 5 763 5 843 5 874

6 030

0

1 500

3 000

4 500

6 000

7 500

9 000

Janvier 2015

Février 2015

Mars 2015

Avril 2015

Mai 2015

Juin 2015

Juillet 2015

Août 2015

Septembre 2015

Octobre 2015

Novembre 2015

Décembre 2015

Janvier 2016

Février 2016

Mars 2016

Unité: milliers

Clés 3G & SIM Data Offre Data mobile3G

Abonnements Data Mobile

33% d’augmentation par rapport à

Mars 2015

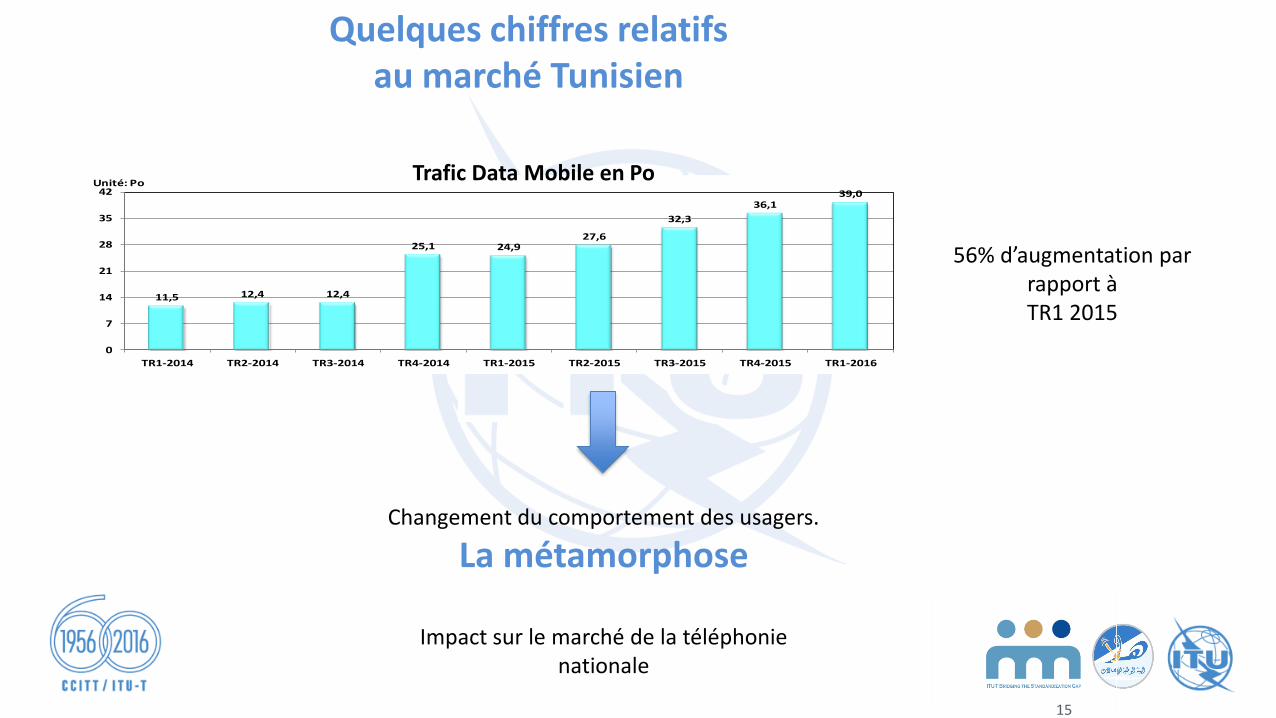

Quelques chiffres relatifs au marché Tunisien

15

11,5 12,4 12,4

25,1 24,927,6

32,3

36,139,0

0

7

14

21

28

35

42

TR1-2014 TR2-2014 TR3-2014 TR4-2014 TR1-2015 TR2-2015 TR3-2015 TR4-2015 TR1-2016

Unité: PoTrafic Data Mobile en Po

56% d’augmentation par rapport àTR1 2015

Changement du comportement des usagers.

La métamorphose

Impact sur le marché de la téléphonie nationale

Signal d’Alarme des Opérateurs

Operators said: We will be offering Dump pipes with low revenue ?

16

Postulat de base

What worked in the past

Will not work in the future

17

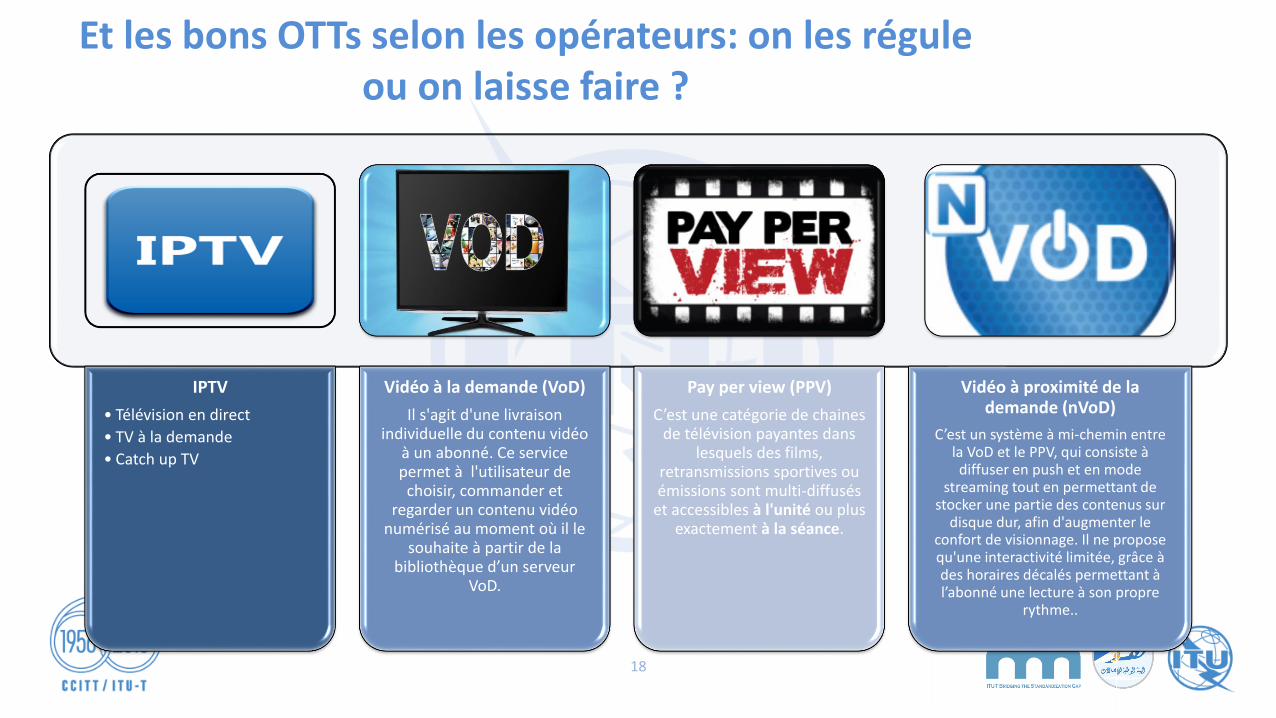

Et les bons OTTs selon les opérateurs: on les régule ou on laisse faire ?

18

IPTV

• Télévision en direct

• TV à la demande

• Catch up TV

Vidéo à la demande (VoD)

Il s'agit d'une livraison individuelle du contenu vidéo

à un abonné. Ce service permet à l'utilisateur de

choisir, commander et regarder un contenu vidéo

numérisé au moment où il le souhaite à partir de la

bibliothèque d’un serveur VoD.

Pay per view (PPV)

C’est une catégorie de chaines de télévision payantes dans

lesquels des films, retransmissions sportives ou émissions sont multi-diffusés

et accessibles à l'unité ou plus exactement à la séance.

Vidéo à proximité de la demande (nVoD)

C’est un système à mi-chemin entre la VoD et le PPV, qui consiste à diffuser en push et en mode

streaming tout en permettant de stocker une partie des contenus sur

disque dur, afin d'augmenter le confort de visionnage. Il ne propose qu'une interactivité limitée, grâce à des horaires décalés permettant à l’abonné une lecture à son propre

rythme..

19

• Vidéo à la demande avec abonnement

SVOD

(Subscription VOD)

Netflix -Canalplay

• Vidéo à la demande par transaction

• Electronic sell-through (EST) (téléchargement avec achat final)

• Download to rent (DTR) (téléchargement pour location uniquement)

TVOD

(Transactional VOD)

Itunes- Google Play

• Service gratuit rentabilisé par la publicitéAVOD

(Ad-based VOD)

Youtube

OTT (AV) & modèles économiques

LES VRAIS PROBLEMES ENGENDRES PAR LES OTTs

20

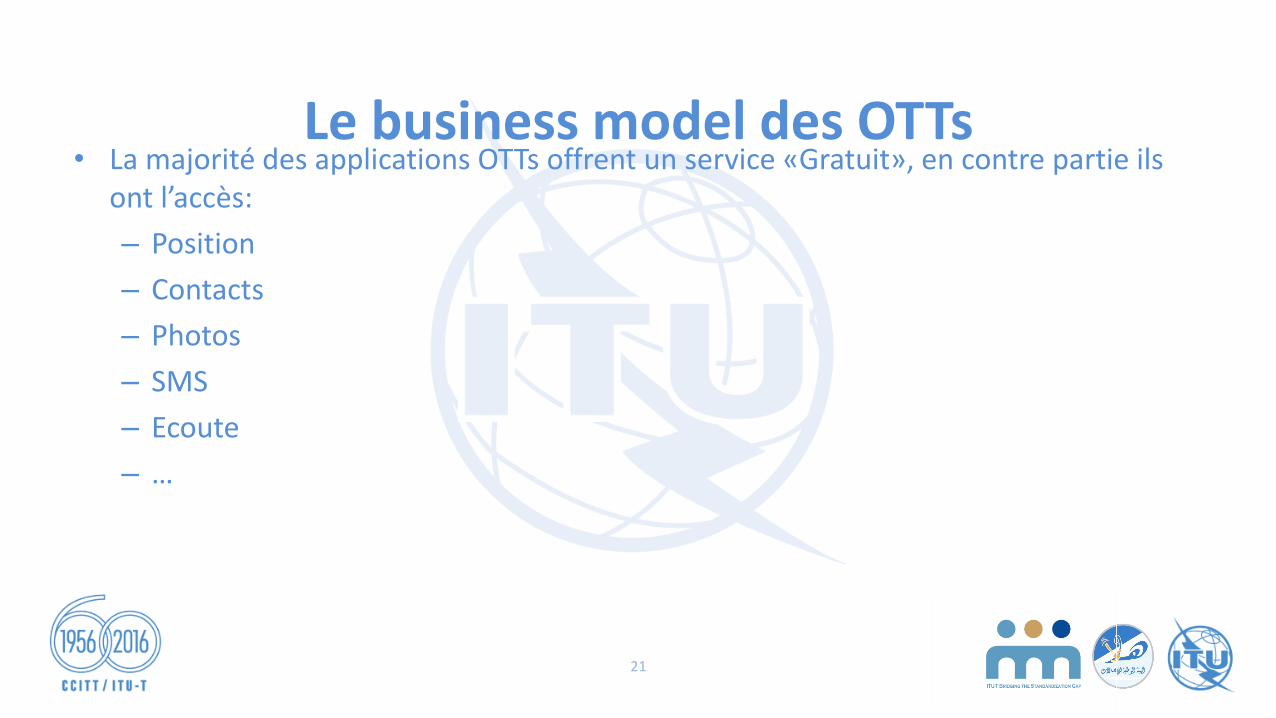

Le business model des OTTs• La majorité des applications OTTs offrent un service «Gratuit», en contre partie ils

ont l’accès:

– Position

– Contacts

– Photos

– SMS

– Ecoute

– …

21

Applications mobiles et protection de données personnelles est-ce que l’utilisateur est à l’abri?

Privacy

22

Problème de communication et « d’éducation numérique »

23

24

« Neutralité du Net » vs

« Neutralité du traitement »

Same service

Same Rules

Déséquilibre règlementaire entre ORPT et OTT

25

domaine de la régulation Obligation

ORPT OTT

Licence Acquisition d’une licence pour la

commercialisation de ses services.

Souvent exonéré

Interconnexion Une obligation règlementaire,

Des coûts supplémentaires

Aucune exigence d’interconnexion

détermination des tarifs Soumission préalable au régulateur des tarifs

pour avis

Aucune autorisation n’est requise

Qualité de service La licence inclus des exigences SLA Aucune garantie de QoS

Neutralité du net Transport des données sans aucune

discrimination indépendamment de la nature de

données

Aucune obligation

Infrastructure Investir dans le réseau pour fournir le service à

l’abonné final

Aucun investissement dans le réseau pour

atteindre l’abonné final

Portabilité des numéros Obligation d’offrir la portabilité des numéros

entre les opérateurs

Indépendance vis-à-vis des numéros mobiles

Impôts et taxes Paiement de taxes nationales Pas de taxes nationalesIls sont placés dans les paradis fiscaux

Protection des données personnelles Exigence d’une Stricte protection des données

privées des abonnés (confidentialité de

traitement des données personnelles)

À débattre

LES RECOMMANDATIONS DU BEREC ET DE L’EU

BEREC acknowledges that availability of OTT services is also driving a change as for the competitive dynamics and technology scenarios in communication markets.

26

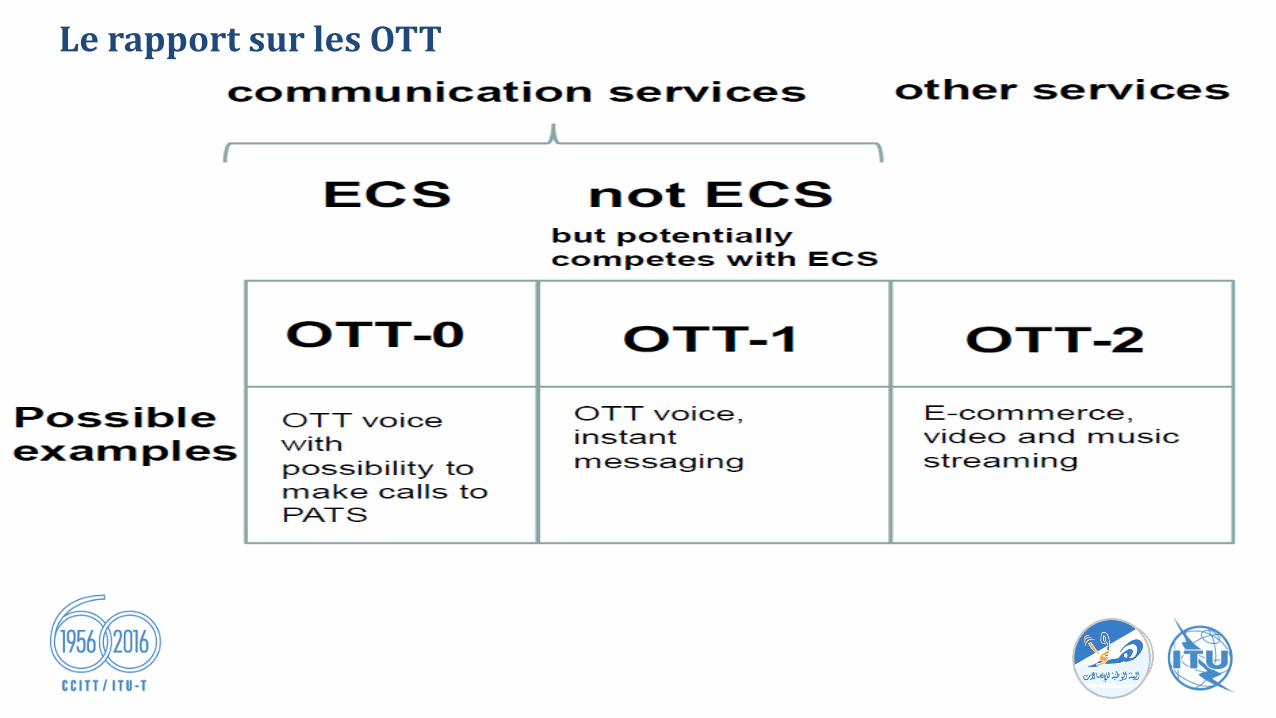

Le rapport sur les OTT

Le projet de rapport sur les services dits Over-the-Top définit ces derniers comme tous services (contenus, servicesou applications) fournis aux utilisateurs finals sur l'internet ouvert.

Le rapport classe ces services en trois catégories:

OTT-0, les services de communications électroniques fournis sur l'internet ouvert;

OTT-1, les services fournis sur l’internet ouvert et potentiellement concurrents des services de communicationsélectroniques traditionnels tels que la voix et l'envoi de messages;

OTT-2, les services fournis sur l'internet ouvert qui ne sont pas potentiellement concurrents des servicestraditionnels de communications électroniques (OTT-2).

Le rapport sur les OTT

Le rapport se penche particulièrement sur plusieurs questions, dont la notion de services de

communications électroniques et son interaction avec l'encadrement des services OTT.

- Différentes interprétations possibles sur une qualification en service de communication

électronique (ECS);

- Capacité des autorités réglementaires à recueillir des informations sur les services OTT dans le

cadre de l'analyse des marchés soumis à régulation;

- Concurrence équitable entre fournisseurs de services de communications électroniques et

fournisseurs de services OTT;

- Le régime juridique des services dits OTT-2 ainsi que les cas de partenariats entre fournisseurs de

services de communications électroniques et fournisseurs de services OTT.

Les conclusions du rapport

30

In general the analyses of NRAs for voice markets lead to the conclusion that OTT

voice services, at least at this moment, are not substitutes to traditional voice.

With regard to SMS, only a few NRAs carried out a market review and the results are mixed. The data collection for this report did not show that NRAs have problems related to OTT and the SMP analysis part of the ECN/S Framework, apart from problems with data collection on OTT-1 services.