rab-beanstandungen it-revision

TRANSCRIPT

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 1

© ISACA After Hours Seminar 27.9.2011

Aktuelle Fragender IT-Revision

RAB-Beanstandungen IT-Revision ISACA After Hours Seminar, 27.9.2011 Peter R. Bitterlidipl. math. ETH, CISA, CISM, CGEITBitterli Consulting AG / ITACS Training AG / BPREX Group [email protected] www.bitterli.com www.itacs.ch www.bprex.ch Mitglied Fachstab Informatik der Treuhand-Kammer Mitglied Vorstand ISACA Switzerland Chapter

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Beaufsichtigung der Wirtschaftsprüfer in der Schweiz

bis 2007 Selbstregulierung nicht wirklich auf hohem

Maturitätsniveau

ab 2007 Revisionsaufsichtsbehörde gegründet

beaufsichtigt 21 (17/4)Revisionsunternehmen, welche Publikumsgesellschaften prüfen

man kann sich auch freiwillig unterstellen (4)

Qualität, Unabhängigkeit, Mitarbeiter, Förderung, Prozesse und ganz generell Maturität der Prüfung sollten dadurch gesteigert werden

ermöglicht Continuous Improvement

Lehren aus Aufsichtstätigkeit sollen institutionalisiert werden

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 2

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

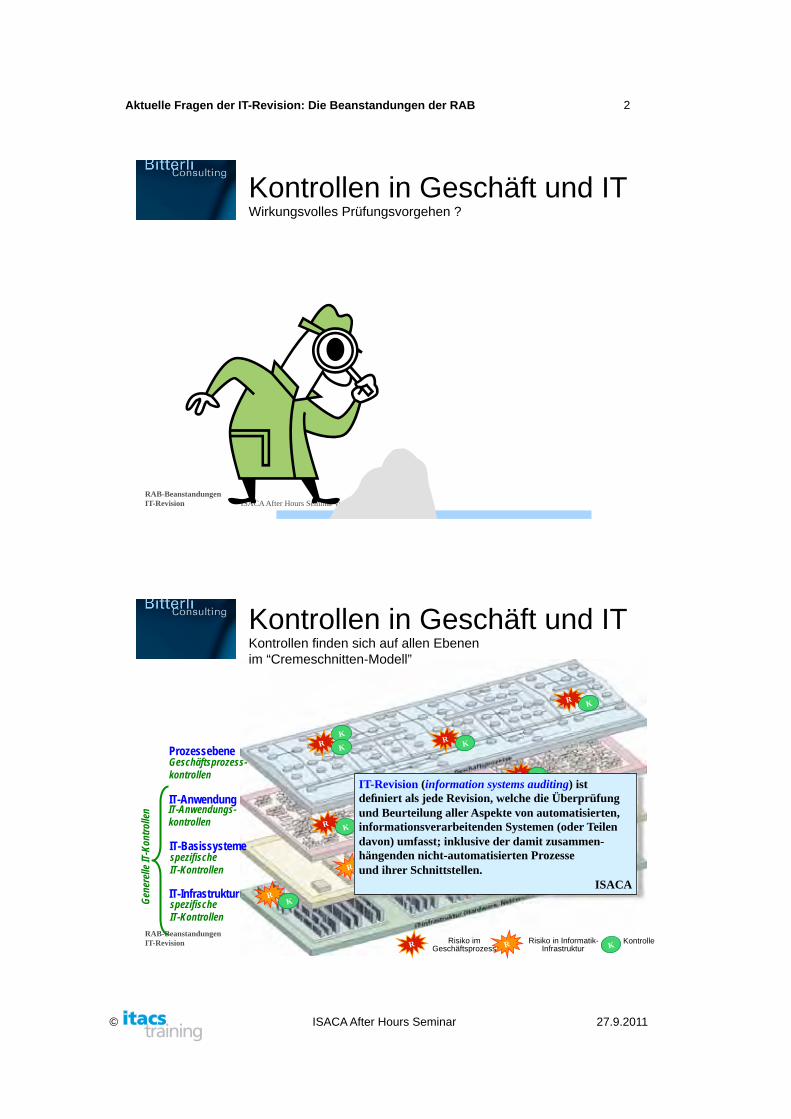

Kontrollen in Geschäft und IT Wirkungsvolles Prüfungsvorgehen ?

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Kontrollen in Geschäft und IT Kontrollen finden sich auf allen Ebenen im “Cremeschnitten-Modell”

IT-Infrastruktur

IT-Anwendung

Prozessebene

IT-Basissysteme

R RK

R

R

R

R

R

R

R

K K

K

K

K

K

IT-Anwendungs- kontrollen

Geschäftsprozess- kontrollen

K

K

K

K

spezifische IT-Kontrollen

spezifische IT-Kontrollen

R KRRisiko im Geschäftsprozess

Risiko in Informatik- Infrastruktur

Kontrolle

Gene

relle

IT-K

ontro

llen

IT-Revision (information systems auditing) ist definiert als jede Revision, welche die Überprüfung und Beurteilung aller Aspekte von automatisierten, informationsverarbeitenden Systemen (oder Teilen davon) umfasst; inklusive der damit zusammen-hängenden nicht-automatisierten Prozesse und ihrer Schnittstellen.

ISACA

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 3

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfungsverfahren … aber bitte richtig anwenden

5

PS 890

IKS

Prüfung der Existenz

Quelle: Revisionshandbuch (RHB) 2009

Verfahrensprüfung

EinhalteprüfungDetailprüfung/

ErgebnisprüfungIKS beurteilen

? ?

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 1 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Was für Anforderungen kennen Sie für die Durchführung von Planungssitzungen … 1. hinsichtlich der Teilnehmer?2. hinsichtlich dem Prüfungsumfang?

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 4

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Dokumentation der Prüftätigkeit absolut entscheidend

Planungssitzung1. Teilnehmer

nicht ersichtlich, wer an Sitzung teilgenommen hat nicht ersichtlich, ob für alle Teilnehmer eine Unabhängigkeitsbestätigungen eingeholt wurden (PS300)

2. Prüfumfang hinsichtlich IT nicht nachvollziehbar

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 2 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Was für Anforderungen kennen Sie hinsichtlich der Übersichtsdokumentation (als Grundlage der Prüfung)?

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 5

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Dokumentation der Prüftätigkeit absolut entscheidend

Übersicht (als Grundlage) Keine Übersicht, die alle wesentlichen Geschäftsprozesse und Kontrollen enthält

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Dokumentation des IKS (als Teil der Arbeitspapiere)

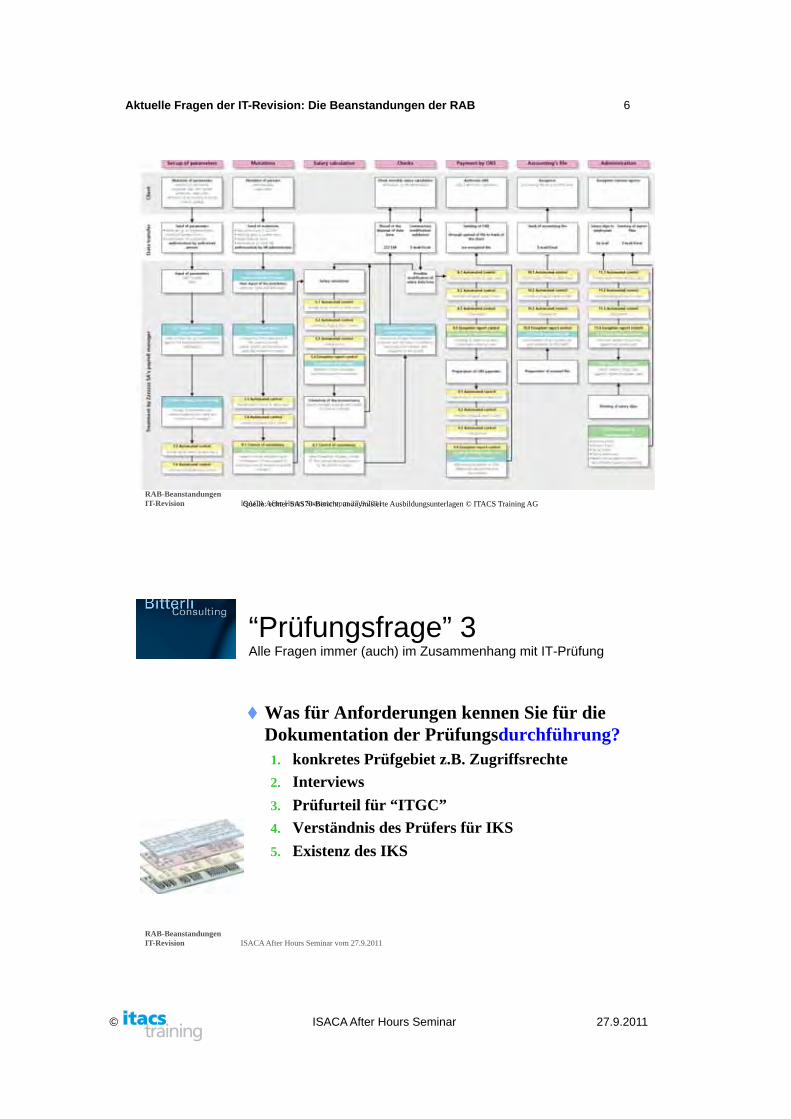

Übersicht der Kern-Anwendungen Quelle: Vorgehensmodell Anwendungsprüfung

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 6

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Dokumentation des IKS (als Teil der Arbeitspapiere)

Quelle: echter SAS70-Bericht; anonymisierte Ausbildungsunterlagen © ITACS Training AG

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 3 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Was für Anforderungen kennen Sie für die Dokumentation der Prüfungsdurchführung?1. konkretes Prüfgebiet z.B. Zugriffsrechte2. Interviews

3. Prüfurteil für “ITGC”4. Verständnis des Prüfers für IKS

5. Existenz des IKS

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 7

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Dokumentation der Prüftätigkeit absolut entscheidend

Durchführung1. Nicht ersichtlich, ob Zugriffsrechte geprüft

wurden2. Interviews (Teilnehmer und wesentliche

Inhalte) nicht festgehalten

3. Nicht nachvollziehbar, warum ITGC trotz fehlender Prüfungshandlungen als gut befunden

4. Nicht ersichtlich, ob Prüfer ein ausreichendes Verständnis für vorhandenes IKS hat

5. Nicht erkennbar, ob IKS existiert resp. wie das geprüft wurde

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Dokumentation des IKS (als Teil der Arbeitspapiere)

Übersicht der Kern-Anwendungen Quelle: Vorgehensmodell Anwendungsprüfung

Risiko-/Kontrollmatrix Quelle: Michel Huissoud, EFK

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 8

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Quelle: Accounting Information Systems;

by Gelinas, Sutton, Oram

Dokumentation des IKS (als Teil der Arbeitspapiere)

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 4 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Was machen Sie, wenn Sie keine Prüfung der ITGC durchführen wollen/können?

16

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 9

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung von generellen IT-Kontrollen (ITGC)

Keine Prüfung der ITGC aber auch … keine Berücksichtigung dieser Tatsache bei den Applikationsprüfungen keine weiteren ergebnisorientierten Prüfungen durchgeführt

17

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 5 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Welche Anforderungen gelten für die Prüfung der Wirksamkeit der ITGC?1. Wie lang ist die zu prüfende Periode?2. Welche Periode?

3. Wie häufig?

18

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 10

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung von generellen IT-Kontrollen (ITGC)

Prüfung der ITGC gemacht: aber Wirksamkeit der ITGC nicht beurteilt

1. für ausreichend lange Periode2. für richtige Periode

3. jährlich (PS890)

Änderungen nicht verfolgt

19

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 6 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Kann man auf die Prüfung der Wirksamkeit der ITGC verzichten?

20

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 11

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung von generellen IT-Kontrollen (ITGC)

Anmerkung (M. Huissoud) Detailprüfungen sind kein vollwertiger Ersatz für ITGC-Tests

Prüfung vollständig um den Computer herum wäre möglich; jedoch muss die Erstellung der verwendeten Berichte durch Prüfer verifiziert werden

21 cet environnement soit sous

contrôle….

Ergebnis-orientierte

PrüfungProzesse

Veröffentlichte Jahresrechnung

Buchungs-Belege

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Vorgehensmodell IT-Risikoanalyse Arbeitshilfe für KMU-Prüfer – primär für generelle IT-Kontrollen

Teil der strateg. Prüfungs-planung (PS890)

Erste Bestandesaufnahme Abhängigkeit IKS von Informatik (Phase 1) Reifegrad der Informatik (Phase 2)

keine eigentlichen Prüfungshandlungen

indirekter Rückschluss auf Risiken

IT-Infrastruktur

IT-Basissysteme

IT-Anwendungen

Geschäftsprozesse

© ITACS Training

Vorgehensmodell IT-RisikoanalyseArbeitshilfe für KMU-Prüfer

6.10.2010

Quellen: www.treuhand-kammer.ch www.isaca.ch

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 12

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 7 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Kann man auf die Prüfung der Wirksamkeit der Anwendungskontrollen verzichten? Ja: unter welchen Voraussetzungen?

Nein: warum?

23

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung von Anwendungskontrollen (AC)

Keine Prüfung der AC keine weiteren ergebnisorientierten Prüfungen durchgeführt

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 13

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 8 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Man hat im Vorjahr bereits die Anwendungskontrollen geprüft. Kann man jetzt auf die erneute Prüfung der Wirksamkeit der Anwendungskontrollen verzichten? Wenn ja: unter welchen Voraussetzungen? Wenn nein: warum nicht?

25

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung von Anwendungskontrollen (AC)

Keine Prüfung der AC wegen Vorjahresprüfung, aber nicht verifiziert, ob Änderungen im Kontrolldesign erfolgten

Kontrollen nicht nachgetestet

Prüfung der AC nur einmalig durchgeführt

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 14

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 9 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Unter welchen Voraussetzungen kann man sich auf die Anwendungskontrollen abstützen?1. hinsichtlich “testen”?

2. Auswirkungen nicht funktionierender Kontrollen?

3. kompensierende Kontrollen?

4. Tests von ITGC?5. unterjährige Änderungen in Kontrollen?

27

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung von Anwendungskontrollen (AC)

Auf Anwendungskontrollen abgestützt …1. ohne Applikationskontrollen getestet zu haben

2. Auswirkung der nicht funktionierenden Kontrollen nicht berücksichtigt

3. kompensierende Kontrollen nicht identifiziert und geprüft

4. keine Tests der relevanten ITGC durchgeführt (jährlich!)

5. unterjährige Änderungen in den Kontrollen nicht angemessen berücksichtigt

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 15

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Vorgehen zur Anwendungsprüfung

“Top-down Ansatz” von den Finanzdaten über wesentliche Konten zu Transaktionsklassen, wesentlichen Prozessen und damit zu manuellen und automatisierten Kontrollen neben den “wirklich generellen” IT-Kontrollen existieren auch applikationsspezifische ITGC

Quelle: Bernhard Hamberger, Ernst & Young

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Vorgehensmodell Anwendungsprüfung

XXXX Quellen: www.treuhand-kammer.ch www.isaca.ch www.afai.fr

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 16

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 10 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Welche Erkenntnisse haben Sie für die Prüfung von ERP?1. Bedeutung für Abschlussprüfung2. Maturität innerhalb ERP-Komponenten

3. Schwachstellen von ERP4. Konfiguration der ERP

31

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung von Standard-Software (ERP)

Standardsoftware (ERP)1. Bedeutung des ERP für Abschlussprüfung

nicht erkannt und ERP aus Prüferoptik oft als unkritisch angeschaut

2. Nicht erkannt, dass Maturität innerhalb eines ERP extrem schwanken kann

3. Bekannte Schwachstellen vor Prüfung nicht seriös recherchiert

4. Aktuelle Konfiguration nicht geprüft

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 17

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 11 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Was müssen Sie bei der Prüfung von ERP hinsichtlich der typischen Fehlerquellen bei dessen Einführung berücksichtigen?

33

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung von Standard-Software (ERP)

Typische Fehlerquellen zu wenig berücksichtigt … Fehler bei Einführung / Konfiguration Umgehung des bestehenden IKS durch neues ERP

Workaround, weil “Element” in ERP fehlt Fehler in der späteren Anwendung des ERP (Benutzer-Schulung)

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 18

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 12 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Was wissen Sie über die zeitlichen Aspekte der Prüfungen der generellen IT-Kontrollen (ITGC)?1. Zeitliche Reihenfolge; was zuerst:

Anwendungskontrollen oder ITGC?

2. In welchem Jahr prüfen Sie die ITGC, wennPrüfung des Abschlusses 2010 im Februar 2011 erfolgt?

35 Stimmkarten anwenden:grün: richtig / einverstandenrot: falsch / nicht einverstanden

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Zeitliche Planung und Umsetzung der Prüfung

Reihenfolge Prüfungen Anwendungskontrollen und generelle IT-Kontrollen gleichzeitig getestet

Prüfungen in Periode Prüfung Kontrolle Change Management in Jahr j+1 statt j

Abstützung auf Vorjahr ohne Verifikation des Designs (Baselining) ISA330.39

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 19

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 13 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Wie gehen Sie um mit dem Zeitdruck bei Prüfungen?1. Erkenntnisse bei Prüfung stellen die bis jetzt

erarbeiteten Ergebnisse grundsätzlich in Frage

2. Zusätzliche Detail-Abklärungen wären notwendig

3. Engagement Quality Control Review-Verantwortlicher ist nicht verfügbar

37

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Zeitliche Planung und Umsetzung der Prüfung

Zeitdruck bei Problemen1. Anpassung von Prüfstrategie nicht (mehr)

möglich2. keine Puffer für zusätzliche Abklärungen

3. Bericht veröffentlicht ohne Engagement Quality Control Review (ISA220)

Anmerkungen Bilanz = Stichtagsbezogen Erfolgsrechnung bezogen auf gesamtes Geschäftsjahr

Existenz IKS ist unabhängige Zusatzprüfung PS890

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 20

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

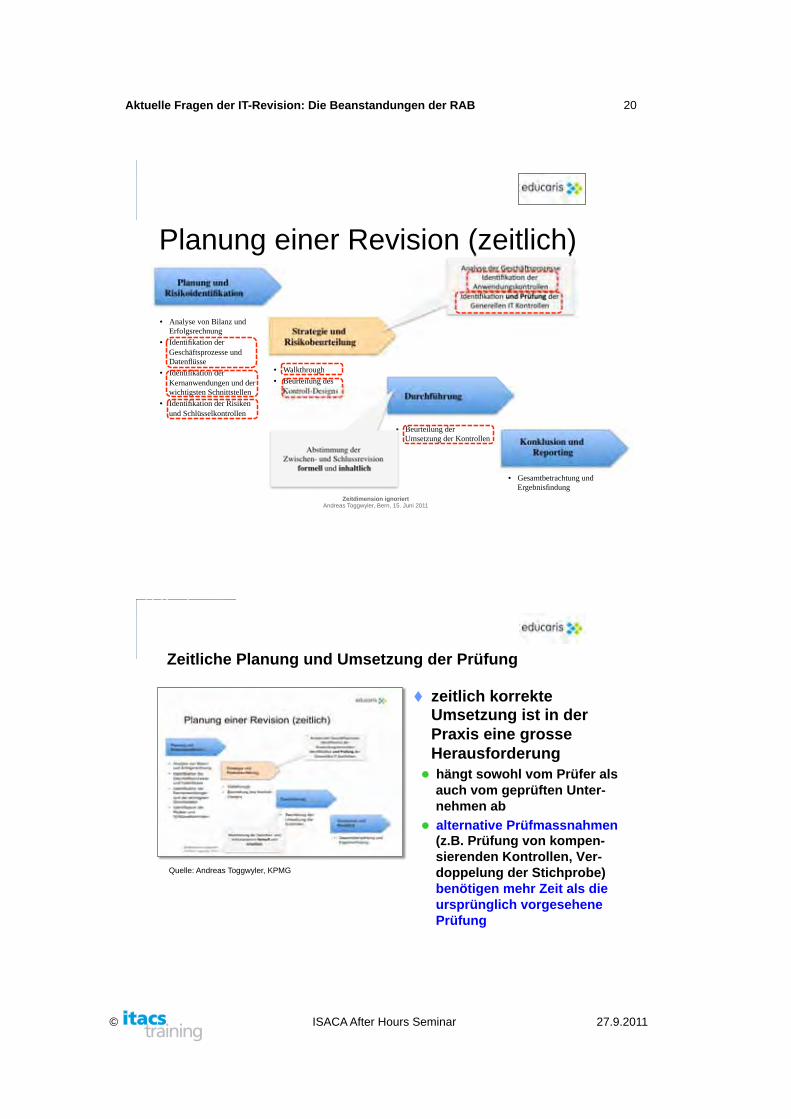

Zeitdimension ignoriert Andreas Toggwyler, Bern, 15. Juni 2011

Planung einer Revision (zeitlich) Planung und

Risikoidentifikation

Strategie und Risikobeurteilung

Durchführung

Konklusion und Reporting

• Analyse von Bilanz und Erfolgsrechnung

• Identifikation der Geschäftsprozesse und Datenflüsse

• Identifikation der Kernanwendungen und der wichtigsten Schnittstellen

• Identifikation der Risiken und Schlüsselkontrollen

• Walkthrough

• Beurteilung des Kontroll-Designs

• Beurteilung der Umsetzung der Kontrollen

• Gesamtbetrachtung und Ergebnisfindung

Abstimmung der Zwischen- und Schlussrevision

formell und inhaltlich

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Zeitliche Planung und Umsetzung der Prüfung

zeitlich korrekte Umsetzung ist in der Praxis eine grosse Herausforderung hängt sowohl vom Prüfer als auch vom geprüften Unter-nehmen ab alternative Prüfmassnahmen (z.B. Prüfung von kompen-sierenden Kontrollen, Ver-doppelung der Stichprobe) benötigen mehr Zeit als die ursprünglich vorgesehene Prüfung

Quelle: Andreas Toggwyler, KPMG

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 21

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

“Prüfungsfrage” 14 Alle Fragen immer (auch) im Zusammenhang mit IT-Prüfung

Wie gehen Sie mit Outsourcing um?1. Abstützen auf Aussagen Dritter

2. Planung/Scoping3. Verwendung von Berichten des Providers

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung und Outsourcing

Outsourcing1. Auf Aussagen Dritter verlassen, dass

Kontrollen implementiert sind Daten vollständig sind

2. Keine saubere Planung/Abgrenzung vorgenommen (PS402, PS400)

3. Kein korrekter Umgang mit den Berichten der Revision des Outsourcing Providers (PS402)

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 22

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Prüfung von Outsourcing-Providern

Verantwortung auch für Feststellungen von Dritten liegt (bei Abstützen auf dem Bericht des Dritten) beim Abschlussprüfer! Zusätzliche Prüfungs-handlungen fast immer notwendig; sollte bereits bei Planung berücksichtigt werden Quelle: Andreas Toggwyler, KPMG

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

IKS ignoriert oder nicht 100% getestet• Keine Übersicht (Topographie)• Zeitdimension ignoriert• Outsourcing falsch behandelt• Standard-Software falsch behandelt• Ungenügende Tests (ITGC – AC)• Mangelhafte Information (IR,

Selbstdeklaration des Geprüften)

IKS-Prüfung nicht

dokumentiert

Fehlerhaftes IKS gemäss

ArbeitspapiereGesamtprüfurteil

über die IKS-Wirksamkeit

Wirksames IKS gemäss

Arbeitspapiere

Korrekte und dokumentierte IKS-Prüfung

Keine Tests der kompensierenden

Kontrollen

44

Bei unwirksamem IKS keine Anpassung bei den Einzelfallprüfungen

Gesamt-prüfurteil

Die Landkarte der Fehler … grundsätzlich auch für interne Revision vorstellbar

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 23

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Beanstandungen & Ausbildung

45

1 Keine Übersicht (Topographie)2 Zeitdimension ignoriert3 Mangelhafte Information4 Standard-Software falsch behandelt5 ichteinhaltung des PS890

6 Ungenügende Tests (ITGC – AC)

7 Outsourcing falsch behandelt8 IKS-Prüfung nicht dokumentiert9 Keine Tests der kompens. Kontrollen

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Zusammenfassung RAB Absolut ungenügende Berücksichtigung ICT-Umfeld

Einfluss ICT auf Prüfung ICT wird nicht verstanden (PS300)

Notwendige Grundkenntnisse über Umfeld nicht vorhanden oder nicht nachweisbar (PS310)

Unternehmen

Umfeld (Branche, …)

Keine Prüfungen des ICT-Umfelds gemacht (PS401)

Sachverstand Abschlussprüfer verfügt nicht über genügend Kenntnisse des ICT (PS401)

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 24

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

RAB-Schlussfolgerungen

Generell Was nicht dokumentiert ist, gilt als nicht durchgeführt!

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

RAB-Schlussfolgerungen

Richtige Prozesse (und PS usw.) kennen und im richtigen Moment korrekt anwenden und angemessen reagieren Je höher das Risiko, desto mehr Nachweise einholen Wenn niedriges Prüfrisiko nicht beweisbar ist, muss von grossem Prüfrisko ausgegangen werden

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 25

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

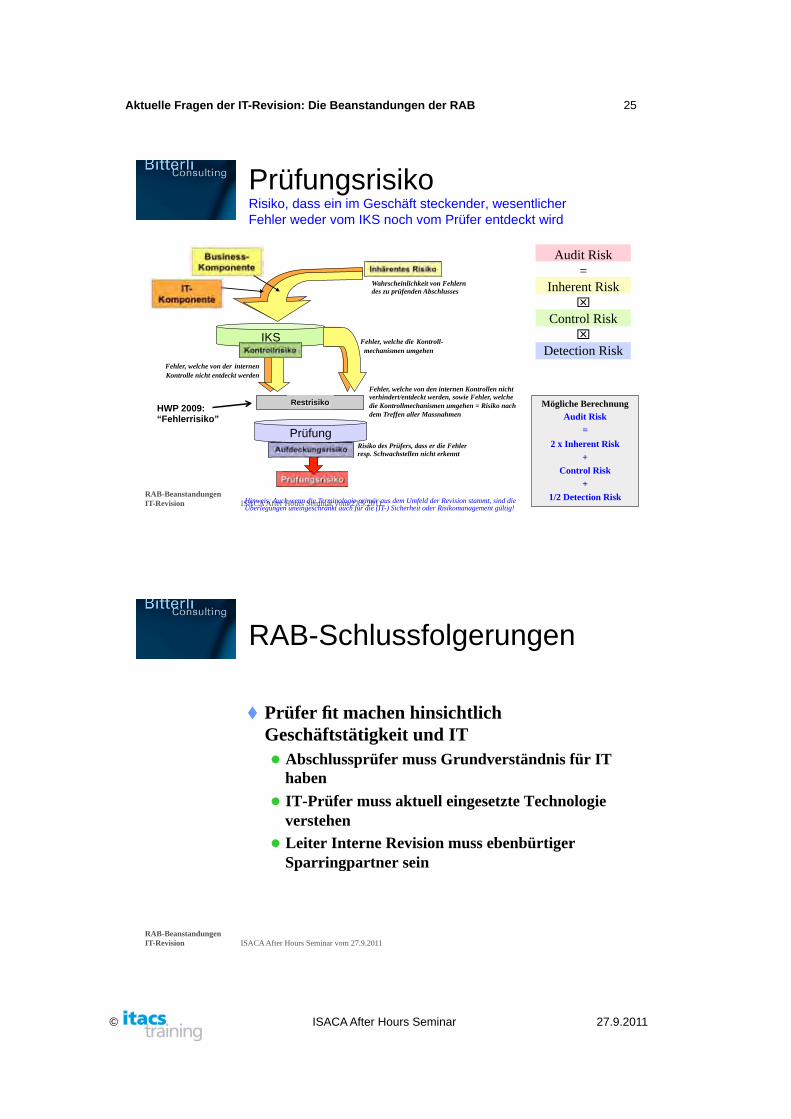

Prüfungsrisiko Risiko, dass ein im Geschäft steckender, wesentlicher Fehler weder vom IKS noch vom Prüfer entdeckt wird

Audit Risk=

Inherent Risk⌧

Control Risk⌧

Detection Risk

Mögliche BerechnungAudit Risk

=

2 x Inherent Risk+

Control Risk+

1/2 Detection Risk

Prüfungsrisiko

IKS

Inhärentes Risiko

Wahrscheinlichkeit von Fehlern des zu prüfenden Abschlusses

Risiko des Prüfers, dass er die Fehler resp. Schwachstellen nicht erkennt

Fehler, welche die Kontroll- mechanismen umgehen

Fehler, welche von der internen Kontrolle nicht entdeckt werden

Kontrollrisiko

IT-Komponente

Prüfung Aufdeckungsrisiko

Hinweis: Auch wenn die Terminologie primär aus dem Umfeld der Revision stammt, sind die Überlegungen uneingeschränkt auch für die (IT-) Sicherheit oder Risikomanagement gültig!

Business-Komponente

Restrisiko Fehler, welche von den internen Kontrollen nicht verhindert/entdeckt werden, sowie Fehler, welche die Kontrollmechanismen umgehen = Risiko nach dem Treffen aller Massnahmen

HWP 2009: “Fehlerrisiko”

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

RAB-Schlussfolgerungen

Prüfer fit machen hinsichtlich Geschäftstätigkeit und IT Abschlussprüfer muss Grundverständnis für IT haben

IT-Prüfer muss aktuell eingesetzte Technologie verstehen Leiter Interne Revision muss ebenbürtiger Sparringpartner sein

Aktuelle Fragen der IT-Revision: Die Beanstandungen der RAB 26

© ISACA After Hours Seminar 27.9.2011

RAB-BeanstandungenIT-Revision ISACA After Hours Seminar vom 27.9.2011

Weitere themenspezifische Ausbildung

Seminar vom 5. Juni 2012, Zürich (in Deutsch):“IKS, Prozessprüfungen, PS 890 und IT-Audit: Die Lehren aus der Aufsichtstätigkeit der RAB”

Weitere auf www.isaca.ch und www.treuhand-kammer.ch

51