proximaciÓn metodolÓgica para medir el … · ciado en comunicación social, mención publicidad...

TRANSCRIPT

203Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

APROXIMACIÓN METODOLÓGICA PARA

MEDIR EL CAPITAL DE MARCA

CASO: CADENAS DE FARMACIAS EN

VENEZUELA*

Óscar Augusto Colmenares Delgado**

José Luis Saavedra Torres***

* Este artículo se inscribe en la línea de investigación El capital de marca en diferentes sectores de actividadeconómica, adscrito a la División de Estudios para Graduados de la Facultad de Ciencias Económicas ySociales (FACES), Universidad del Zulia. Esta investigación se realizó entre agosto de 2005 y abril de 2006.El artículo se recibió el 19-06-2006 y se aprobó el 14-06-2007.

** Aspirante al Doctorado en Administración de Empresas, Universidad Politécnica de Madrid, España, enconvenio con la Universidad del Zulia, Venezuela; magíster en Gerencia Empresarial, mención Mercadeo,Universidad del Zulia, Venezuela, 2006; licenciado en Administración de Empresas, Universidad del Valle deMomboy, Venezuela, 1999. Profesor asistente de la Facultad de Ciencias Económicas y Sociales, Universidaddel Zulia, Venezuela. Correo electrónico: [email protected]

*** Master en Administración, Instituto de Estudios Superiores de Administración (IESA), Venezuela, 1999; licen-ciado en Comunicación Social, mención Publicidad y RR. PP., Universidad del Zulia, Venezuela, 1995. Profesorasociado-invitado de la Facultad de Ciencias Económicas y Sociales, Universidad del Zulia, Venezuela.Correo electrónico: [email protected]

204 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

Aproximación metodológica para medir elcapital de marca. Caso: cadenas de far-macias en Venezuela

RESUMEN

El objetivo de este artículo es desarrollar unaaproximación metodológica para medir elvalor del capital de marca existente en unsector económico específico, validando laescala de Yoo y Donthu (2001) en un con-texto sociocultural diferente al que fue de-sarrollada. El interés de la investigación esexponer una vía operativa expedita que per-mita a los gerentes de mercadeo contar conuna herramienta útil de medición del valor,así como del impacto que tienen en el capi-tal de marca los esfuerzos comunicaciona-les de las empresas. Para ello se toma comoreferencia el sector farmacéutico venezola-no. El estudio arroja resultados mixtos.Metodológicamente se valida una aproxima-ción más directa que les permita ahorrartiempo y dinero a empresas que lleven a caboestudios de este tipo. Y desde el punto devista práctico, para las cuatro dimensionesdel capital de marca analizadas, no se ob-serva una alta valoración constante y uni-forme para ninguna cadena; se encontraron,por el contrario, comportamientos mixtos,que confirman el capital de marca como unconjunto de percepciones y asociaciones enla mente del consumidor.

Palabras clave: marca, capital de marca,cadenas de farmacias, escala, validez.

Methodological Approach to MeasuringBrand Capital. Case Study: PharmacyChains in Venezuela

ABSTRACT

The purpose of this paper is to develop amethodological approach to measuring thevalue of the brand capital that exists in aspecific economic sector, by validating thescale proposed by Yoo and Donthu (2001)in a socio-cultural context other than theone in which it was developed. The researchis aimed at presenting an expeditious methodto give marketing managers a useful valuemeasurement tool that they can rely on andone that can also measure the impact thatthe company communications efforts havehad on the brand capital. The research usedthe Venezuelan pharmacy sector. The studyobtained mixed results. Methodologicallyspeaking, a more direct approach was vali-dated, which enables time savings for com-panies that carry out studies of this nature.But from a practical point of view, for thefour dimensions of brand capital analyzed,no constant, uniform high value was ob-served in any chain. On the contrary; therewas mixed behavior, which confirms thatbrand capital is a set of perceptions andassociations in the consumer’s mind.

Key words: Brand, brand capital, pharmacychains, scale, validity.

205Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

Introducción

Las marcas son un elemento ubicuo de lostiempos modernos. Existen porque ofrecenvalor a los consumidores, al asegurar calidad,al simplificar un proceso de elección y, espe-cialmente, al constituirse en medios para quelos individuos consigan una gran cantidad demetas en su vida privada y pública, desde ne-cesidades fisiológicas hasta realización per-sonal (Aaker, 1992; Keller, 1993; Belch y Belch,1998; Tybout y Carpenter, 2002).

Al analizar las marcas como medios paraque los consumidores realicen metas y alasumir que “el valor intangible es lo que haceque la gente prefiera una marca y no otra”(Temporal y Lee, 2003, p. 2), se extendió laidea de que estas características intangiblesson una fuente de riqueza, ya que la lealtadde un consumidor, vista como compras fu-turas repetidas, ofrece una plataforma parala ventaja competitiva y la obtención de ga-nancias. Hoy en día, las actividades de crea-ción y desarrollo de marcas ya establecidasen el mercado son consideradas alternati-vas serias de inversión (Delgado, 2004).

Al conceptualizarse la marca como una he-rramienta de inversión financiera, más alláde su significado comunicacional, se hizonecesario crear herramientas y modelos demedición para poder calcular con exactitudcuál es la contribución financiera y de mer-cado de las marcas. El modelo de capital demarca de Aaker (1992) permitió medir atri-butos intangibles propios del comportamien-to del consumidor (Fernández, 2002).

A partir de los trabajos de Aaker (1992) yKeller (1993 y 1998), los métodos de me-

dición de capital de marca buscan un índi-ce o factor de medición para dicho valor,que presenta indicadores numéricos comoporcentajes sobre escala de 100%. Mien-tras el resultado esté más cerca del 100%,mayor valor para la marca. Este tipo demedición es atractiva para los gerentes demercadeo, ya que su interés es utilizar elcapital de marca como argumento para es-tablecer, mantener o cambiar decisiones demercadeo estratégico (Sweeney y Swait,1999). Hoy por hoy, los rankings de lasmarcas con mayor valor de diversos sec-tores –en especial consumo masivo, entre-tenimiento y farmacéutico– son una pruebadel interés del sector empresarial sobre elcapital de marca (Sweeney y Swait, 1999).

De este contexto nace la tesis central delpresente artículo: desarrollar una aproxima-ción metodológica para medir el valor delcapital de marca existente en un sector eco-nómico específico, para generar una herra-mienta válida que a su vez sea de rápidaaplicación en el mundo empresarial. Para ellose realizó una investigación fundamentadaen principios empírico-positivistas, con cri-terios de verdad basados en obtención dedatos generados por la aplicación de un cues-tionario y en un tratamiento de la informa-ción a través del uso de la estadísticacorrelacional y factorial.

En la operación del constructo capital demarca se empleó la escala de Yoo y Donthu(2001), que basada en los postulados deAaker (1992) y Keller (1993 y 1998) fuevalidada empíricamente por Washburn yPlank (2002). De allí nace el segundo obje-tivo de la investigación: validar la escala de

206 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

Yoo y Donthu (2001), a la que se realizaronvariaciones y se le añadieron nuevos indica-dores, como herramienta de generación deinformación para la toma de decisiones delos gerentes de mercadeo.

1. Revisión conceptual

Definir el capital de marca ha sido difícilpara los investigadores del mundo de lamercadotecnia. La teorización general delconcepto buscada por los investigadores secontrapone a la experiencia individual y casiirrepetible de cada persona con la marca(Aaker, 1992; Wansink, 2003). La concep-ción ontológica del concepto capital demarca radica en el supuesto de que si bien larelación consumidor-marca es una realidadindividual, se pueden llegar a generalizarpautas y comportamientos universales en losconsumidores (Farquhar, 1989).

El marco conceptual del capital de marcaparte de la consideración de que dicho ca-pital es un activo intangible basado en elmercado o market based asset (Byron,1995; Srivastava, Tassadduq y Fahey,1998). Este basamento ha llevado a la li-teratura referida a la valoración financieradel capital de marca a reconocer la exis-tencia y la discrecionalidad del comporta-miento del consumidor, expresado en laforma de activos intangibles, como basepara posteriores estudios contables(Woodruff, 1997; Hunt y Morgan, 1995;Slater, 1997; Fernández, 2002).

Sobre la base de este fundamento, el estudiodel capital de marca generó tres corrientesde análisis. La primera está basada en lasicología cognitiva, que ha generado una

amplia gama de trabajos teóricos que explo-ran aspectos como imagen, conciencia, co-nocimiento y percepción de la marca en latoma de decisiones del consumidor (Farqu-har, 1989; Aaker, 1992; Keller, 1993 y 1998;Faircloth, Capella y Alford, 2001; Park ySrinivasan, 1994).

La segunda corriente está basada en la eco-nomía de información, la teoría de señalesy la información asimétrica, que exploraaspectos como calidad percibida, disminu-ción de riesgo percibido y menores costosde información (Erdem y Swait, 1998;Sweeney y Swait, 1999; Ruiz, Olarte y Cal-derón, 2001).

La tercera corriente se basa en aspectosfinancieros y contables, donde los atribu-tos estudiados se reflejan en indicadorescomo cálculo del incremento de los flujosde caja (consecuencia del uso de la mar-ca), el ratio precio-ganancias o el valorcapitalizado de los beneficios atribuidos ala marca (Farquhar e Ijiri, 1993; Holbrook,1992; Fernández, 2002; Srinivasan, Parky Chang, 2005; Kartono y Rao, 2005;Seetharaman, Mohd Nadzir y Gunalan,2001).

De las corrientes, dos de ellas –la sicologíacognitiva y la teoría de señales– basan suestudio en el consumidor y detallan sus per-cepciones sobre la posibilidad que las mar-cas les brindan a los individuos de expresarsus escalas de valores y personalidad (Del-gado, 2004). Por su parte, la corriente fi-nanciera se encarga de analizar el resultadocontable de las inversiones de mercadotec-nia y de innovación que realiza la empresa(Fernández, 2002; Delgado, 2004).

207Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

2. Sicología cognitiva: dimensionesdel capital de marca

Aaker (1992) define al capital de marcacomo un conjunto de activos íntimamenteligado al nombre y al símbolo de la marca,que puede y debe ser manejado para gene-rar valor. Aaker (1992) propone que cadaactivo crea valor para el cliente y la organi-zación de distintas maneras, por lo que esnecesario entender cómo se crea el valor encada componente y etapa. Este autor pre-senta cuatro categorías para el valor demarca: lealtad, reconocimiento, calidadpercibida y asociaciones. Adicionalmente,agrega “otros activos propiedad de la mar-ca” para poder realizar un análisis multidi-mensional.

Para Aaker (1992), el activo lealtad es elcomportamiento constante que, traducido encompras repetitivas, refleja la preferencia delun consumidor por la marca. Este activo ge-nera valor, ya que a mayor fidelidad de mar-ca, menor vulnerabilidad de los clientes aestímulos de mercadeo de la competencia.

El activo reconocimiento es la capacidad deun cliente para reconocer o recordar que unamarca es miembro de una categoría de pro-ducto. En este desarrollo, Aaker (1992) sin-tetiza el esquema de cinco niveles de lealtadde marca1 en sus componentes racionales,

para afirmar, que desde su nivel más superfi-cial (reconocer), este activo provee al con-sumidor un sentido de familiaridad y decompromiso para con la marca, ya que elhecho de reconocerla afecta drásticamentesus evaluaciones. Cuando el reconocimientose encuentra en un nivel muy elevado (cono-cimiento), se obvia la fase del proceso dedecisión de compra de evaluación de alterna-tivas, para afectar directamente las eleccio-nes y la toma de decisión del consumidor.

Aaker (1992) propone que la concepción decalidad percibida en productos o servicioscontribuye a generar una mayor recorda-ción y percepción en los consumidores, yaque genera una percepción de superioridad(o inferioridad) al producto o servicio conrespecto a un sustituto; esto genera valor atodos los actores involucrados en su comer-cialización.

Finalmente, Aaker (1992) introduce el con-cepto de asociaciones en el capital de mar-ca y las define como emociones, imágenes,sonidos, etc. que, vinculados al recuerdo dela marca, ayudan a los clientes a recuperarinformación en su mente para tomar deci-siones. A su vez, le proporcionan una razónpara adquirir el producto, generando senti-mientos positivos.

Por su parte, Keller (1993) define el capi-tal de marca como el efecto diferencial

1 La lealtad de marca se define como “una serie decompras repetidas de forma consistente impulsa-da por una disposición psicológica interna del in-dividuo hacia la marca” (Sheth et al., 1999, p.700). Ésta se mide a través de cinco niveles: (1)rechazo, (2) no reconocimiento, (3) reconoci-miento, (4) la preferencia al ser comparada con

otras competidoras y (5) la insistencia o disposi-ción extrema de consumo de la marca. Se conside-ran que los componentes racionales se encuentranen los primeros tres niveles, ya que aspectos comola preferencia al ser comparada y la insistenciaincluyen aspectos de relación de índole emocional(Schiffman y Lazar, 2001; Boone y Kurtz, 2003).

208 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

del conocimiento de marca por parte del con-sumidor como resultado de sus esfuerzos demercadeo. Para este autor, el capital de mar-ca existe sólo cuando el consumidor mantie-ne una relación cercana con la marca, a lavez que realiza asociaciones favorables, fuer-tes y diferenciadas de ella en su memoria.

Keller (1993) fusiona el concepto asocia-ciones con el de percepción, al establecerimpresiones sobre elementos tangibles (p.ej., empaque), luego al ubicar las imágenessobre aspectos intangibles (p. ej., cultura yexperiencia) y al definir asociaciones poractitudes como conexiones entre la perso-nalidad de la persona y la marca. Keller(1993) establece como característica fun-damental de las asociaciones el nivel de in-tensidad, que tiende a ser más sólido si estábasado en experiencias directas y exposi-ciones a esfuerzos de comunicación.

En el activo asociaciones se incluyó el con-cepto de personalidad de marca, ya que seconsidera un componente clave del capitalde marca, que se define sobre la base devarios rasgos o características que las mar-cas pueden asumir según la percepción delos consumidores (Keller, 1993). Para esteestudio se definió personalidad de marcacomo “el set de características humanasasociadas con una marca” (Aaker, 1997,p. 347).

Los otros activos del modelo están consti-tuidos por elementos tangibles asociadoscon la marca, el producto o la organiza-ción, que pueden afectar positiva o negati-vamente la creación de valor. Entre estosactivos se encuentran las patentes, la pro-piedad intelectual y la experticia organiza-cional (Aaker, 1992).

3. Medición del capital de marca

Los modelos de medición del capital demarca han partido del hecho de que es elconsumidor quien a través de su accionarpropicia las acciones que generan el capitalde marca. Esto implica que la definición delconcepto tiene que ser formulado indispen-sablemente en términos de las reaccionesde los consumidores ante la marca pues, porsu naturaleza, se asienta en la mente y en elcomportamiento del consumidor final (Del-gado, 2004; Kartono y Rao, 2005).

Hoy en día, los modelos académicos y pro-fesionales de medición de capital de marcatienen dos aspectos en común: están basa-dos en los modelos de Aaker (1992) y Keller(1993 y 1998) y ambos buscan un índice ofactor numérico de medición para su valor,donde el sector empresarial está más orien-tado hacia esta metodología. Los métodosutilizados en el mundo empresarial presentanindicadores numéricos, como porcentajessobre una escala de 100%. Este tipo de me-dición es atractiva para los gerentes de mer-cadeo, ya que les interesa conocer el valorde capital de marca más como resultado, quecomo proceso (Sweeney y Swait, 1999;Wansink, 2003; Grace y O’Cass, 2002).

Por su parte, lo métodos empleados en elmundo académico proponen que el elemen-to clave del capital de marca son las asocia-ciones generadas por las percepciones delconsumidor (De Chernatony, 1993; Gracey O’Cass, 2002), y el discernimiento de laconducta del consumidor exige de formaimperante un eficiente sistema de medición(Aaker y Joachimsthaler, 2000). Sobre estabase, investigadores han propuesto diferen-

209Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

tes aproximaciones de medición. Sin em-bargo, y según diversos autores, hasta estemomento no se ha llegado a un acuerdo encuanto a la operación del concepto (Pappu,Quester y Cooksey, 2005).

Al inicio del estudio del capital de marca,muchos modelos de medición no eran pre-sentados en componentes relacionados entresí (Sinha, Leszeczyc y Pappu, 2000; Sinha yPappu, 1998). Para solventar este problemaalgunos investigadores dividieron el concep-to en atributos relacionados y no relaciona-dos con la marca (Park y Srinivasan, 1994),mientras otros investigadores lo subdividie-ron en diferentes dimensiones (Cobb-Walgren, Beal y Donthu, 1995; Yoo y Donthu,2001 y 2002).

Cobb-Walgren et al. (1995) operaron el con-cepto en cuatro dimensiones: conciencia,asociaciones, calidad percibida y lealtad demarca. Por su parte, Sinha et al. (2000) mi-dieron el capital de marca de una manera si-milar, pero emplearon un método bayesiano.Por su lado, Yoo, Donthu y Lee (2000) lotrataron como un constructo de tres dimen-siones, al unificar conciencia y asociaciones.

Yoo y Donthu (2001) fueron los primeros endesarrollar una escala multidimensional parael capital de marca y probar sus propiedadespsicométricas. Ellos operaron el concepto entres dimensiones de la misma forma en quelo hicieron Yoo et al. (2000). Esta escala fuevalidada por Washburn y Plank (2002). Lue-go se han generado enfoques, en su mayo-ría, unicasuales (Wiedmann, 2005; Punj yHillyer, 2004; Netemeyer, Krishnan, Pulligy Wang, 2004; Dillon, Madden, Kirmani yMukherjee, 2001), y en menor proporción,

enfoques multicausales (Delgado y Munuera,2004; Pappu et al., 2005; Srinivasan, Park yChang, 2005).

Tanto Yoo y Donthu (2001) como Washburny Plank (2002) plantearon que la escala eramejorable, y destacaron la necesidad de unamejor conceptualización, para determinar ladistinción teórica-metodológica entre con-ciencia y asociaciones. Para Aaker (1991)son conceptualmente diferentes; sin embar-go, se han presentado pruebas empíricas queniegan esta diferenciación (Yoo y Donthu,2001 y 2002) y otras que confirman estaseparación conceptual (Delgado y Munuera,2002; Sinha et al., 2000; Pappu et al., 2005).

De igual forma, Washburn y Plank instan afuturos investigadores a reconsiderar los in-dicadores incluidos en la escala de Yoo yDonthu para “sugerir indicadores más exi-gentes” (2001, p. 60). Los autores hacen hin-capié en la personalidad de marca, que no esconsiderada en el estudio de Yoo y Donthu(2001), aunque estos mismos sugirieron suinclusión para futuras investigaciones.

4. Fases del estudio

Para desarrollar una escala de medición delvalor del capital de marca se ha seguido lametodología para la creación de medidashabituales en las ciencias sociales, desarro-llada por Churchill (1979) y más reciente-mente actualizada por Deng y Dart (1994)y Vila, Küster y Aldás (2000), con una seriede adaptaciones para ajustarla a las caracte-rísticas del presente trabajo.

El procedimiento se estructuró en diez fa-ses, con un orden de estas etapas vinculante,

210 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

ya que para pasar de una a otra era necesa-rio haber cumplido los pasos y procedimien-tos de la etapa anterior.

4.1 Especificación del dominio

El dominio se especificó a partir de una re-visión de la literatura existente sobre el tema.De esta manera, el capital de marca es defi-nido como un conjunto de activos íntima-mente ligado al nombre y al símbolo de lamarca, que puede y debe ser manejado paragenerar valor (Aaker, 1992). Se considera,a su vez, que una marca posee un capitalpositivo si el consumidor reacciona muyfavorablemente (disposición a la compra ocompras repetidas) a esfuerzos de merca-deo orientados a la marca, de lo que lo haríasi es expuesto al mismo estímulo (publici-dad o promociones) referidos a una marcaficticia o un producto con nombre genérico(Keller, 1993).

4.2 Identificación de lasdimensiones y definición de ítems

La revisión de la literatura nos permitió iden-tificar como punto de partida la escala de-sarrollada por Yoo y Donthu (2001) comoesquema de medición del capital de marca.Esta escala presentó 48 ítems que se redu-jeron a 22 una vez realizada la prueba piloto,de la siguiente manera: cinco ítems para leal-tad de marca, cuatro para reconocimientode marca, siete para percepción de calidady seis para asociaciones de marca (Yoo yDonthu, 2001).

Si bien esta escala fue validada posteriormentepor Washburn y Plank (2002), estuvo estruc-turada para una muestra internacional (este

estudio contó con personas estadouniden-ses, coreanos y estadounidenses de padrescoreanos) y para una diversidad amplia deproductos y servicios (doce marcas en totalen tres categorías: zapatos deportivos, pelí-culas fotográficas y televisores a color), porlo que la cantidad de ítems presentados re-flejaba esa diversidad y particularidad de cadarubro de producto seleccionado.

Para el caso específico de este estudio, alno contar con productos diferentes y alemplear un tipo de marca con un alto con-tenido simbólico-utilitario, ya que combi-nan altos niveles de servicio y altos nivelesde producto tangible (Aaker, 1997), la es-cala original de Yoo y Donthu (2001) fueadaptada para recoger información especí-fica del subsector de estudio. Por ello serealizó la operación de las dimensiones decapital de marca a través de los cinco acti-vos denominados por la referencia teóricaen la que está basada dicha escala que esAaker (1992) y Keller (1993 y 1998).

4.2.1 Lealtad de marca

Para este activo se establecieron tres com-ponentes: grado de compromiso, nivel derecompra y precio primado. Este grupose fijó sobre la base conceptual de que elprecio superior es el indicador básico quedemuestra la lealtad, ya que significa lacantidad que el consumidor estaría dispuestoa pagar por un producto en comparacióncon los productos similares disponibles. Porsu parte, tanto el grado de compromisocomo el nivel de recompra connotan medi-das de satisfacción y lealtad, como medidasdirectas que pueden ser aplicada a clientesactuales. Este enfoque puede ser la utiliza-ción más reciente del producto o bien cual-

211Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

quier experiencia que el cliente recuerde delproducto (Keller, 1993; De Chernatony yMcDonald, 2003).

4.2.2 Reconocimiento de marca

La medición del reconocimiento de marcase centra en conocer y comprender las re-acciones iniciales e inmediatas de los indivi-duos hacia los esfuerzos de comunicaciónde las marcas, específicamente determinarsi existen actitudes favorables que los ha-gan sentir bien y motivados. La base con-ceptual del reconocimiento está marcada porlos esfuerzos de comunicación de la orga-nización que comercia la marca, por lo queun indicador eficiente es recoger los recuer-dos de los consumidores sobre su actividadpublicitaria y promocional (Belch y Belch,1998).

Lambin (2004) propone medir el reconoci-miento de marca a través de los indicadores:conocimiento de la marca, recordación yreconocimiento. Los investigadores se plan-tearon operar la propuesta de Lambin en cin-co componentes: conocimiento de marca,conocimiento de publicidad, tipo de mediopublicitado recordado, elementos publicita-rios recordados y grado de disposición haciala compra por influencia de la publicidad.

De la escala original de Yoo y Donthu (2001)fueron eliminados ítems que medían publici-dad comparativa e impacto de promociones,por restricciones legales sobre la difusión demensajes publicitarios. En el primer caso, lalegislación venezolana impide la publicidadcomparativa directa. En el segundo, existeuna prohibición legal que impide a las empre-sas del sector salud (centros de salud, far-macias, laboratorios, profesionales médicos,

entre otros) hacer promociones directas so-bre productos farmacéuticos, por lo que tansólo las cadenas de farmacias pueden hacerpromociones sobre productos de convenien-cia relacionados (cuidado personal, vitami-nas, belleza, entre otros).

4.2.3 Calidad percibida

La escala original de Yoo y Donthu (2001)fue concebida para medir la calidad de pro-ductos tangibles, mientras que el presenteestudio estaba orientado a medir el capitalde marca de una marca con elementos com-puestos de producto tangible y servicio in-tangible, por lo que se adaptaron los ítemsoriginales al empleo del modelo Servqual(Parasuraman, Zeithaml y Berry, 1985).

La calidad del servicio se desglosó en cincodimensiones: elementos tangibles, confiabi-lidad, capacidad de respuesta, seguridad yempatía. Adicionalmente, se mantuvo de laescala original de Yoo y Donthu (2001) la di-mensión nivel de liderazgo, que detenta lamarca en el mercado y que fue propuestaoriginalmente por Aaker (1996) en una revi-sión de su modelo original, y que se operacon un escala de medición que va desde “lamejor marca de la categoría” hasta “la peormarca de la categoría”.

4.2.4 Asociaciones de marca

Keller (1993) indica que las asociaciones demarca pueden descomponerse en atributos,beneficios y actitudes. Este autor proponetambién medir la congruencia entre las dis-tintas asociaciones para una marca dada yel apalancamiento de asociaciones secunda-rias relativas a la empresa (reputación ycredibilidad), país de origen y canales de

212 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

distribución (precio, asesoramiento, calidady servicio).

Sobre la base de Keller (1993) se plantea-ron las siguientes frases afirmativas: “susprecios son más económicos”, “se encuen-tra de todo en sus tiendas”, “siempre hayuna muy cerca”, “mantiene informado asus clientes”, “son realmente profesiona-les”, “si no lo hay, me lo consiguen”, “sediferencian por la calidad de sus productos”,“atienden bien a su clientela” y “los produc-tos son fáciles de ubicar”. La medición seestableció a través de dos componentes: iden-tificación espontánea de atributos asociadosy grado de satisfacción de atributos asocia-dos. La base conceptual es que el consu-midor puede crear infinitas asociaciones deuna marca, en función de su contextopsicosociocultural (Sherry y Kozinet, 2001;Esch, Langner, Schmitt y Geus, 2006), porlo que es necesario recopilar los atributosque generan las asociaciones y la forma queéstas toman.

En el apartado de personalidad de marca,Yoo y Donthu (2001) utilizaron los rasgosdefinidos por Aaker (1997) en su estudiodel mercado norteamericano. Esta secciónde la escala se adaptó al contexto venezola-no y se tomaron como base las dimensio-nes definidas por Pirela, Villavicencio ySaavedra (2004) que realizan el estudio depersonalidad de marca en Venezuela.

Pirela et al. (2004) utilizan un metodologíasimilar a la empleada por Koebel y Ladwein(1999) y Álvarez-Ortiz y Harris (2002), quedesarrollaron su estudio directamente sobrelos 42 rasgos de personalidad del modelooriginal de Aaker (1997), para luego llegar auna depuración y selección de 22 rasgos.

La lista de rasgos quedó conformada portres grupos: comunes en todos estudios (atre-vido, divertido, chévere, moderno, orienta-do a la familia, sincero, confiable, seguro desí mismo, femenino, masculino y fuertede carácter), comunes en al menos dos es-tudios (sofisticado, amigable, tranquilo, tí-mido, pacífico, elegante, violento y juvenil)y propios del estudio de España (impulsivo,apasionado y emocional).

4.2.5 Otros activos de la marca

Aaker (1992) define estos activos como di-versos elementos tangibles asociados conla marca que generen ventajas competitivas.Dentro de estos activos se encuentran pa-tentes, registros, esquemas de motivaciónal personal, márgenes de negociación conproveedores, entre otros. De todos los acti-vos de la marca, es éste el único que no estárelacionado directamente con el consumi-dor y el que fue menos estandarizado porAaker en su propuesta original. De hecho,en este apartado se han colocado diversosactivos a criterio de los autores. Srinivasanet al. (2005) ubican la “disponibilidad delproducto asociado a la marca”; sin em-bargo, otros autores como Agarwal y Rao(1996) y Delgado y Munuera (2005) lodejan fuera de sus modelos.

Para la operación del capital de marca comovariable para el presente estudio, este quin-to activo del modelo de Aaker (1992) no fuetomado en cuenta, ya que mucha de la in-formación que involucraba fue consideradapor las distintas cadenas de farmacia comoestratégica y confidencial. Al no tener in-formación uniforme sobre este aspecto y alno existir una operación clara de estos con-ceptos (patentes, registros, esquemas demotivación al personal) para su medición

213Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

4.3 Diseño del instrumento

El instrumento se diseñó inicialmente con33 ítems, con preguntas de recolección dedatos demográficos, preguntas de controlsobre las dimensiones del capital de marcay las específicas de personalidad de marca.Para todos los ítems se utilizó una escalatipo Likert, de cinco opciones de respuesta(1=totalmente en desacuerdo y 5=totalmentede acuerdo). Para la pregunta específica depersonalidad de marca se elaboró una ma-triz donde se encontraban los 22 rasgos depersonalidad de marca del estudio de Pirelaet al. (2004). En esta matriz los encuestadosdebían responder qué rasgos de la personali-

dad describían mejor cada centro comer-cial, utilizando para ello una escala tipoLikert, de cinco opciones de respuesta don-de 1=“Para nada” y 5=“Muchísimo”.

4.4 Realización de pretest

Una vez obtenida la batería de ítems inicial,se realizó una prueba piloto a una muestrade 42 individuos, dividida en dos submues-tras, con los objetivos de depurar la escala ycomprobar los resultados en la población ob-jetivo. La cantidad de ítems no sufrió modi-ficaciones; sin embargo, la redacción deciertos planteamientos se ajustó para mejo-rar su comprensión, apoyándose en la opi-nión de los encuestados.

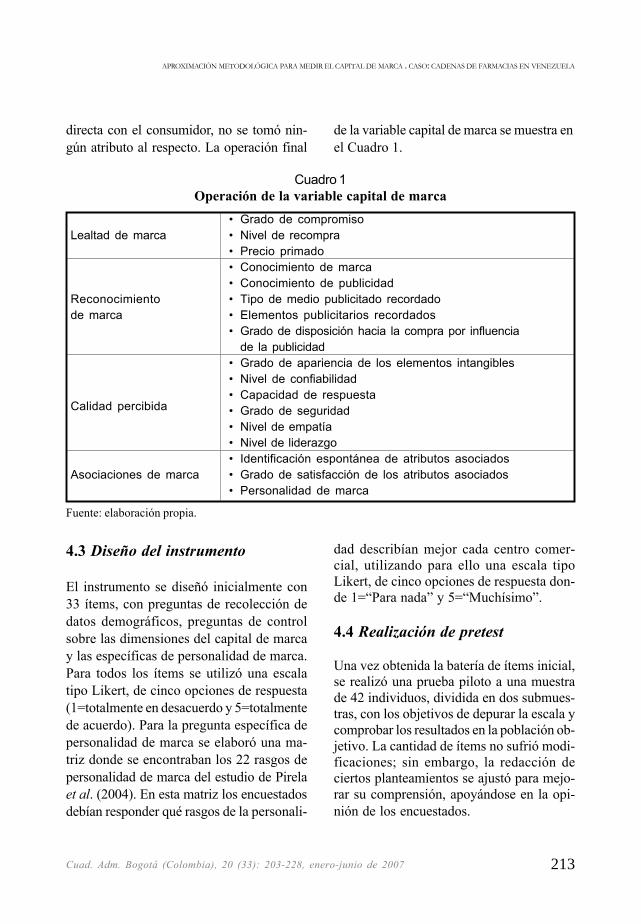

directa con el consumidor, no se tomó nin-gún atributo al respecto. La operación final

de la variable capital de marca se muestra enel Cuadro 1.

Cuadro 1Operación de la variable capital de marca

Fuente: elaboración propia.

• Grado de compromisoLealtad de marca • Nivel de recompra

• Precio primado• Conocimiento de marca• Conocimiento de publicidad

Reconocimiento • Tipo de medio publicitado recordadode marca • Elementos publicitarios recordados

• Grado de disposición hacia la compra por influenciade la publicidad

• Grado de apariencia de los elementos intangibles• Nivel de confiabilidad

Calidad percibida• Capacidad de respuesta• Grado de seguridad• Nivel de empatía• Nivel de liderazgo• Identificación espontánea de atributos asociados

Asociaciones de marca • Grado de satisfacción de los atributos asociados• Personalidad de marca

214 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

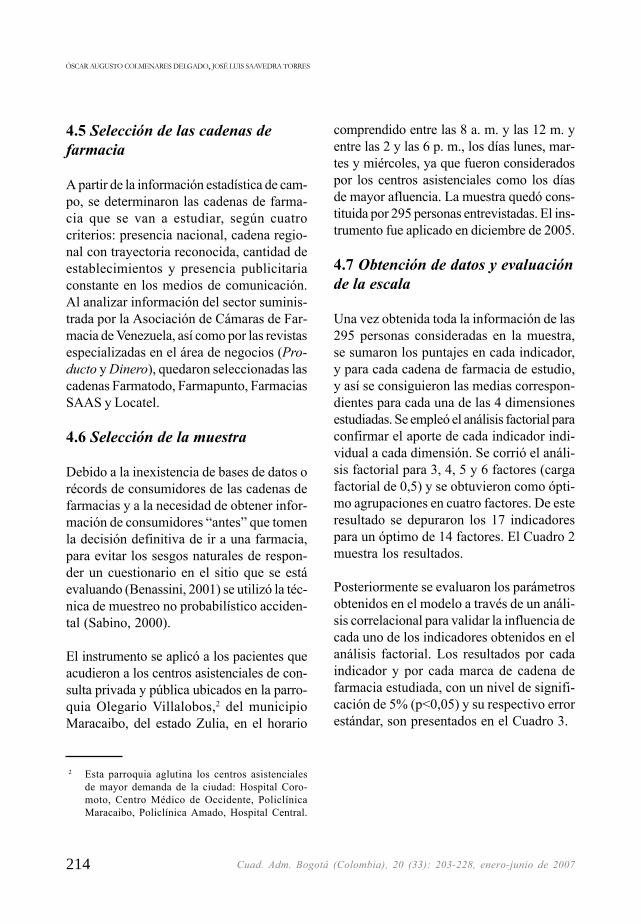

4.5 Selección de las cadenas defarmacia

A partir de la información estadística de cam-po, se determinaron las cadenas de farma-cia que se van a estudiar, según cuatrocriterios: presencia nacional, cadena regio-nal con trayectoria reconocida, cantidad deestablecimientos y presencia publicitariaconstante en los medios de comunicación.Al analizar información del sector suminis-trada por la Asociación de Cámaras de Far-macia de Venezuela, así como por las revistasespecializadas en el área de negocios (Pro-ducto y Dinero), quedaron seleccionadas lascadenas Farmatodo, Farmapunto, FarmaciasSAAS y Locatel.

4.6 Selección de la muestra

Debido a la inexistencia de bases de datos orécords de consumidores de las cadenas defarmacias y a la necesidad de obtener infor-mación de consumidores “antes” que tomenla decisión definitiva de ir a una farmacia,para evitar los sesgos naturales de respon-der un cuestionario en el sitio que se estáevaluando (Benassini, 2001) se utilizó la téc-nica de muestreo no probabilístico acciden-tal (Sabino, 2000).

El instrumento se aplicó a los pacientes queacudieron a los centros asistenciales de con-sulta privada y pública ubicados en la parro-quia Olegario Villalobos,2 del municipioMaracaibo, del estado Zulia, en el horario

comprendido entre las 8 a. m. y las 12 m. yentre las 2 y las 6 p. m., los días lunes, mar-tes y miércoles, ya que fueron consideradospor los centros asistenciales como los díasde mayor afluencia. La muestra quedó cons-tituida por 295 personas entrevistadas. El ins-trumento fue aplicado en diciembre de 2005.

4.7 Obtención de datos y evaluaciónde la escala

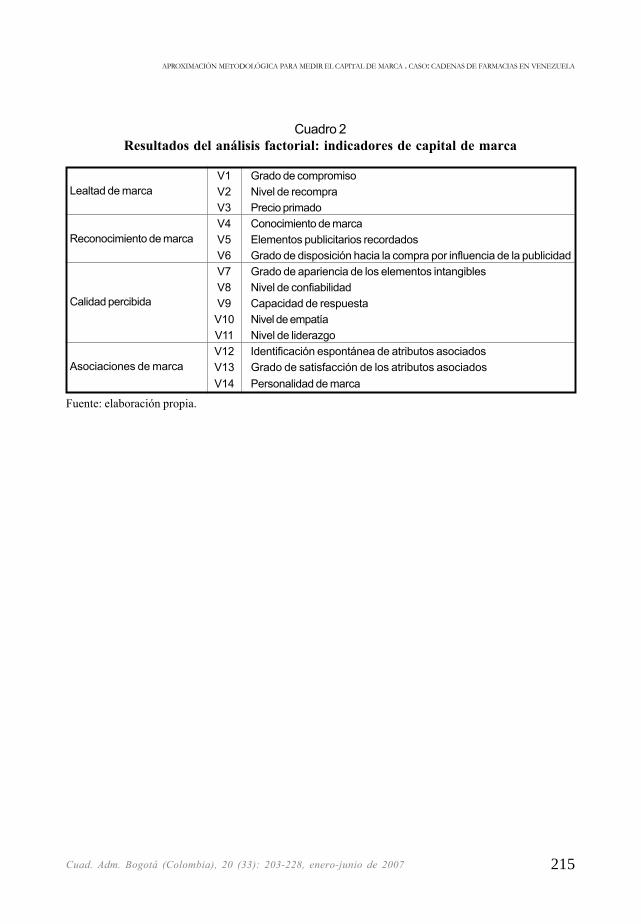

Una vez obtenida toda la información de las295 personas consideradas en la muestra,se sumaron los puntajes en cada indicador,y para cada cadena de farmacia de estudio,y así se consiguieron las medias correspon-dientes para cada una de las 4 dimensionesestudiadas. Se empleó el análisis factorial paraconfirmar el aporte de cada indicador indi-vidual a cada dimensión. Se corrió el análi-sis factorial para 3, 4, 5 y 6 factores (cargafactorial de 0,5) y se obtuvieron como ópti-mo agrupaciones en cuatro factores. De esteresultado se depuraron los 17 indicadorespara un óptimo de 14 factores. El Cuadro 2muestra los resultados.

Posteriormente se evaluaron los parámetrosobtenidos en el modelo a través de un análi-sis correlacional para validar la influencia decada uno de los indicadores obtenidos en elanálisis factorial. Los resultados por cadaindicador y por cada marca de cadena defarmacia estudiada, con un nivel de signifi-cación de 5% (p<0,05) y su respectivo errorestándar, son presentados en el Cuadro 3.

2 Esta parroquia aglutina los centros asistencialesde mayor demanda de la ciudad: Hospital Coro-moto, Centro Médico de Occidente, PoliclínicaMaracaibo, Policlínica Amado, Hospital Central.

215Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

Cuadro 2Resultados del análisis factorial: indicadores de capital de marca

Lealtad de marcaV1 Grado de compromisoV2 Nivel de recompraV3 Precio primado

Reconocimiento de marcaV4 Conocimiento de marcaV5 Elementos publicitarios recordadosV6 Grado de disposición hacia la compra por influencia de la publicidad

Calidad percibida

V7 Grado de apariencia de los elementos intangiblesV8 Nivel de confiabilidadV9 Capacidad de respuestaV10 Nivel de empatíaV11 Nivel de liderazgo

Asociaciones de marcaV12 Identificación espontánea de atributos asociadosV13 Grado de satisfacción de los atributos asociadosV14 Personalidad de marca

Fuente: elaboración propia.

216 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

Cua

dro

3R

esul

tado

s de

l aná

lisis

de

corr

elac

ión:

indi

cado

res

de c

apita

l de

mar

ca

Fuen

te: e

labo

raci

ón p

ropi

a.

Indi

cado

res

Farm

atod

oFa

rmap

unto

Farm

acia

s SAA

SLo

cate

lR2

E2R2

E2R2

E2R2

E2

Leal

tad

Gra

do d

e co

mpr

omiso

0,83

0,01

0,79

0,02

0,89

0,02

0,85

0,02

Niv

el d

e re

com

pra

0,87

0,02

0,9

0,01

0,85

0,01

0,84

0,01

Prec

io p

rimad

o0,

900,

010,

920,

010,

890,

020,

880,

02

Rec

onoc

imie

nto

Cono

cimie

nto

0,75

0,04

0,71

0,03

0,72

0,03

0,69

0,04

Elem

ento

s pub

licita

rios

0,69

0,04

0,71

0,04

0,73

0,04

0,72

0,04

reco

rdad

osG

rado

de

disp

osic

ión

0,87

0,02

0,88

0,03

0,85

0,03

0,86

0,03

Cal

idad

per

cibid

a

Apar

ienc

ia d

e lo

s0,

910,

010,

910,

010,

930,

010,

950,

01el

emen

tos i

ntan

gibl

esG

rado

de

conf

iabi

lidad

0,89

0,01

0,89

0,02

0,84

0,03

0,88

0,02

Cap

acid

ad d

e re

spue

sta

0,83

0,03

0,88

0,02

0,91

0,01

0,91

0,02

Nive

l de

empa

tía0,

920,

020,

880,

030,

910,

010,

910,

01N

ivel

de

lider

azgo

0,68

0,05

0,71

0,04

0,69

0,04

0,72

0,03

Asoc

iaci

ones

Iden

tific

ació

n es

pont

ánea

0,89

0,01

0,88

0,02

0,92

0,01

0,93

0,01

Gra

do d

e sa

tisfa

cció

n0,

910,

020,

920,

020,

880,

020,

890,

02Pe

rson

alid

ad0,

930,

020,

890,

010,

870,

020,

910,

02

217Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

4.8 Análisis de fiabilidad de laescala

Para verificar la fiabilidad del constructo seempleó el indicador alfa de Cronbach y seencontró que los indicadores que compo-

nen las dimensiones: lealtad (0,81), recono-cimiento (0,87), calidad percibida (0,92) yasociaciones (0,91) son explicativos de es-tas dimensiones. El Cuadro 4 muestra losresultados del alfa de Cronbach.

Cuadro 4Fiabilidad de la escala de medición de capital de marca

Fuente: elaboración propia.

Finalmente se corrió la prueba de confiabili-dad de todo el constructo de capital de mar-ca, usando las cuatro dimensiones de estudio(lealtad, reconocimiento, calidad percibiday asociaciones) y se encontró que éstos sonexplicativos al obtener un alfa de 0,83.

4.9 Análisis de la validez

La validez de constructo tiene que ver con larelación teórica entre la variable objeto demedida y otras variables (Vila et al., 2000).Al estimar el modelo, los resultados arroja-

ron que el estadístico t es superior a 3,291en todos los casos y, por lo tanto, significa-tivo para p<0,001. Además de ser significa-tivas, las cargas factoriales presentaron paratodos los casos valores superiores a 0,6. ElCuadro 5 muestra los resultados.

Adicionalmente, se corrieron los indicado-res de la bondad del ajuste del modelo y elnivel de aceptación. Para determinar si losdatos respaldan el modelo teórico bajo pruebase establece un indicador de bondad de ajusteestadístico que es chi cuadrado (χ2), y los

Medida de escala Varianza de escala Correlación ítem- Alpha si seVariables si se elimina el si se elimina el total corregida elimina el ítem

ítem ítemV1 6,4011 1,8638 0,6683 0,8157V2 6,1903 2,2254 0,7274 0,7543V3 6,0008 2,0590 0,7177 0,7531V4 5,3348 2,5025 0,7587 0,8623V5 5,3480 2,3584 0,7808 0,8423V6 5,2565 2,1469 0,8117 0,8160V7 25,1164 19,3068 0,6107 0,9186V8 24,7593 19,0572 0,7046 0,9114V9 24,6767 19,8993 0,6565 0,9143V10 24,5713 19,1970 0,6936 0,9121V11 24,6118 19,1123 0,7330 0,9094V12 5,3348 2,5025 0,7587 0,8623V13 5,3480 2,3584 0,7808 0,8423V14 5,2565 2,1469 0,8117 0,8160

218 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

indicadores prácticos que controlan el efectodel número de sujetos (N) sobre la signifi-catividad de la prueba de χ2. Estos indica-dores prácticos son el Índice Bentler-Bonettde Ajuste Normado (IAN), el Índice Bentler-Bonett de Ajuste no Normado (IANN) y elÍndice de Ajuste Comparativo (IAC). Adi-cionalmente, se consideró el indicador de laraíz cuadrada del cuadrado medio del errorde aproximación (RMSEA, por su sigla eninglés), cuyo valor deberá ser menor a 0,05,como evidencia de la bondad de ajuste.

Los indicadores de bondad de ajuste fueronfavorables. La χ2 de este modelo fue de 52,41,a la que se le asoció una p=0,005 y los valo-res de IANN e IAC fueron mayores a 0,80(IAN=0,808, IANN=0,851, IAC=0,872) y elresultado de RMSEA=0,029. Esto significaque el modelo y sus interrelaciones se ajus-tan bien a los datos.

Con relación al análisis de validez de cons-tructo, el valor del coeficiente de determi-nación de la regresión múltiple R2 fue de0,86. En el análisis de varianza de la regre-sión múltiple se obtuvo el coeficiente SignifF, con un valor de 0,00, por lo que en estecaso permite rechazar la hipótesis nula.

5. Resultados

La presentación de los resultados obtenidosse configuró utilizando el esquema numéri-co común en el mundo empresarial, dondea través de una escala con base a 100%, elcapital de marca se presenta como un por-centaje que involucra la aceptación y valo-ración de la dimensión estudiada. En laescala, mientras más cerca del 100% estéel resultado de la dimensión analizada o eldel capital de marca como un todo, signifi-

Cuadro 5Análisis factorial confirmatorio: indicadores de capital

de marca

Fuente: elaboración propia.

Indicadores Alfa de Cronbach t de studentV1 1,208 10,138

Lealtad de marca V2 1,161 9,562V3 1,255 9,268V4 0,939 8,803

Reconocimiento de marca V5 1,093 8,660V6 1,125 9,120V7 1,045 8,180V8 1,564 8,870

Calidad percibida V9 0,780 7,341V10 0,919 6,935V11 0,943 7,703V12 1,131 7,941

Asociaciones de marca V13 1,372 8,950V14 20,984 9,105

219Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

ca que el valor es mucho mayor, que llega asu máximo con un porcentaje del 100%

5.1 Lealtad de marca

Los resultados obtenidos en la dimensión leal-tad de marca apuntan a que Farmacia SAASposee el mayor nivel de lealtad entre las ca-denas analizadas, con un 83,1%, donde el

indicador de precio primado, entendido comola disposición del cliente a pagar más por unproducto sólo por ser ese establecimiento,presentó un 96% de aceptación, conforma-do por un 60% de disposición de los entre-vistados a cancelar hasta un 20% adicional alprecio ofrecido actualmente. El Gráfico 1presenta la valoración de las cadenas de far-macia para la dimensión lealtad de marca.

Gráfico 1Valoración de cadenas de farmacia: dimensión lealtad de marca

Fuente: elaboración propia.

Por su parte, Locatel presenta niveles simi-lares de lealtad, al totalizar un 82,1%, pueses la cadena de farmacia que presentó unaevaluación más uniforme de los tres indica-dores analizados: grado de compromiso(74,7%), probabilidad de recompra (83,2%)y precio primado (88,4%).

Tanto Farmapunto como Farmahorro apa-recen por debajo del promedio en la dimen-

sión lealtad, al presentar valores de 75,3% y78,4%, respectivamente. En ambos casos,el indicador de menor evaluación fue el gra-do de compromiso del consumidor para conla cadena de farmacia, con valores de 68,2%y 65,0%, respectivamente. Adicionalmentea esto, Farmapunto presentó el menor valorpara precio primado, con 78,8%, lo que enconjunto la llevó a ubicarse en el último lu-gar entre las cadenas analizadas.

220 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

5.2 Reconocimiento de marca

Los resultados obtenidos en la dimensión re-conocimiento de marca reflejan que esta esla categoría con el menor nivel de percep-ción por parte de los consumidores, pues elpromedio de las cadenas analizadas es deun 34,8%.

Los resultados individuales apuntan a queFarmacia SAAS posee el mayor nivel de re-conocimiento entre las cadenas analizadas,con un 42,3%, donde el indicador influenciade la publicidad en la compra presentó hastaun 80,0% de aceptación entre la muestra ana-lizada. De igual forma, Farmacias SAAS pre-

sentó el mayor nivel de las cadenas analiza-das en el ítem conocimiento de marca (res-puesta espontánea sin ayuda), con un 40,3%.

El nivel más bajo de reconocimiento de mar-ca lo presenta Locatel, con un 30,1%, quetan sólo registró un 15,1% en el ítem cono-cimiento de marca (respuesta espontánea sinayuda). Vale destacar que, al igual queLocatel, Farmatodo presentó un ítem de cerorespuestas (elementos publicitarios recorda-dos), lo que se contrapone con el resultadodel 100% en influencia de la publicidad en lacompra. El Gráfico 2 presenta la valoraciónde las cadenas de farmacia para la dimen-sión reconocimiento de marca.

Gráfico 2Valoración de cadenas de farmacia: dimensión reconocimiento de marca

Fuente: elaboración propia.

5.3 Calidad percibida

Los resultados en la dimensión calidadpercibida reflejan que no existen mayores di-

ferencias en la percepción de los consumi-dores para cada una de las cadenas analiza-das. Con un promedio de 83,3%, la cadenacon el mayor nivel percepción de calidad es

221Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

Farmatodo, donde los ítems nivel de aparien-cia de las instalaciones y empleados presen-taron mayor evaluación, con 91,0% y 88,0%.

En esta dimensión, Farmacias SAAS pre-sentó el menor nivel de calidad percibida,

Fuente: elaboración propia.

con un 81,5%, donde los ítems liderazgo yempatía son los que menor nivel de per-cepción reflejaron, con 79,0% cada uno.El Gráfico 3 presenta la valoración para ladimensión reconocimiento de marca.

Gráfico 3Valoración de cadenas de farmacia: dimensión calidad percibida

5.4 Asociaciones de marca

En esta dimensión se encontró que los atri-butos más importantes asociados por los con-sumidores son precio económico (35,0%),surtido completo en las tiendas (22,0%) ycercanía-conveniencia (13,0%), que repre-sentan el 69,0% de los atributos que se van aevaluar o a asociar por parte de los usuariosde las cadenas de farmacias. El Gráfico 4presenta la valoración para la dimensión re-conocimiento de marca.

Los resultados obtenidos para cada una de lascadenas de farmacias analizadas con relacióna los cuatro principales atributos analizadospor los clientes presentan a Farmapunto comola cadena de farmacias cuyas asociacionesestán en mayor consonancia con los factoresde mayor importancia para el consumidor(precio económico, surtido en tienda, cerca-nía-conveniencia y buena atención). Segui-damente quedaron ubicadas Locatel (79,0%),Farmacias SAAS (76,0%) y Farmatodo(64,0%). El Cuadro 6 presenta los resultadosde los principales atributos evaluados por elcliente, por cadenas de farmacia.

222 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

Cuadro 6Principales atributos evaluados por el cliente: por cadenas de farmacia

Fuente: elaboración propia.

Fuente: elaboración propia.

Gráfico 4Atributos más importantes evaluados

Farmacias Precios económicos Surtido completo Cercanía-conveniencia Buena atención Total (%) (%) (%) (%) (%)

Farmapunto 41 35 12 6 94Locatel 37 21 16 5 79Farmacia SAAS 31 16 20 9 76Farmatodo 24 27 5 8 64

5.5 Capital de marca

Finalmente, el capital de marca obtenido paralas cadenas de farmacias no reflejó una dife-rencia significativa entre las cuatro empre-sas analizadas. Farmacias SAAS presentó elmayor capital de marca, con un 75%; mien-tras Farmapunto, el menor capital de marca,con un 70%. El promedio del sector fue deun 72%. El Gráfico 5 presenta la valoraciónpara la dimensión reconocimiento de marca.

Para las cuatro dimensiones del capital demarca analizadas se encontró que ningunacadena presenta de manera constante y uni-forme una alta valoración para todas ellas; encambio, se encontraron comportamientosmixtos. Al entender el concepto de calidad demarca como un constructo multidimensio-nal, se asume que su construcción no sólodepende de un factor en específico, sinoque se involucran diversas áreas de la or-ganización que tradicionalmente no están

223Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

referidas con mercadeo (p. ej., logística,compras) y que tienen una influencia di-recta en la experiencia que el usuario tienecon la marca.

Esta experiencia con el establecimiento co-mercial (cadenas de farmacias), base fun-damental de la construcción del capital demarca, explica los resultados obtenidos ensu medición, ya que todas las cadenas ana-lizadas presentan un resultado muy simi-lar, que varía entre un 70% y un 75%, condiferencias mínimas entre ellas. Las simili-tudes entre los resultados expresan que cadamarca analizada tiene asociaciones fuertesy diferencias en la mente del consumidor,en dimensiones específicas del capital demarca, y no una percepción uniforme de sudesempeño.

Así, Farmacia SAAS es la marca analizadacon mayor capital, aunque comparativamen-te con el resto de las cadenas no presenta niel mejor desempeño en calidad ni las aso-ciaciones más fuertes; sin embargo, reflejóel mayor nivel de lealtad y de reconocimien-to de marca. Esta marca, al tener más deveinte años de presencia en el sector y decontar con la red con más puntos de ven-tas, desarrolla un capital de marca basadoprincipalmente en la experiencia del usua-rio con la marca y no en su capacidad com-petitiva en la relación precio-valor.

Las asociaciones actuales con que cuentaFarmacias SAAS contrastan significativa-mente con las valoraciones de capital pre-sentadas por las otras tres cadenas defarmacias analizadas, ya que si bien reflejan

Gráfico 5Capital de marca total de las cadenas de farmacia

Fuente: elaboración propia.

224 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

mayores y más fuertes asociaciones con res-pecto a los principales atributos evaluados porel cliente, su imagen y reconocimiento demarca se encuentra en franca construcción,por lo que, para el caso de Farmatodo, Far-mapunto y Locatel, la principal referencia seconstruye con atributos racionales del con-sumidor (como precio económico, surtido yconveniencia) y quedan las asociaciones deíndole emocional (como confianza, atencióny calidez) en un segundo plano de la percep-ción del consumidor.

De allí los resultados obtenidos, valores en-tre 75% y 70% para todas las cadenas estu-diadas, que reflejan que el capital de marcaes un concepto completo que se constituyecomo un todo, sí y sólo sí todas sus dimen-siones han sido desarrolladas por la organi-zación que maneja la marca.

Conclusiones

Emplear la escala de valoración del capital demarca desarrollado por Yoo y Donthu (2001),basada en los postulados de Aaker (1992) yKeller (1993 y 1998), permitió responder alos dos objetivos de investigación: primero,medir y cuantificar el capital de marca en larealidad específica de un sector económico,en las cadenas de farmacias estudiadas; se-gundo, validar la escala realizada de Yoo yDonthu (2001), adaptada a una realidadcultural para la cual fue desarrollada ini-cialmente. Se obtuvieron valoraciones aca-démica y gerencialmente manejables para latoma de decisiones de mercadeo.

Metodológicamente, el presente estudio con-tribuye al estudio del capital de marca, al in-corporar al modelo el indicador de personalidad

de marca, que había sido un expuesto comoun aspecto de mejora por Yoo y Donthu(2001). De igual forma, incorporó un listadodiferente de ítems de asociación de marca, yse amplió de esa manera el constructo y sedemostró la estabilidad estadística del mode-lo con adaptaciones más locales y regionalesde países específicos. El presente estudio uti-lizó como muestra un universo real de indivi-duos de la población, a diferencia de la muestrautilizada en estudios previos, constituidaprincipalmente por estudiantes de posgrado(Yoo y Donthu, 2001; Yoo et al., 2000;Washburn y Plank, 2002).

A nivel práctico y como contribución a latoma de decisiones gerenciales, los resulta-dos obtenidos –valoraciones del capital demarca entre 75% y 71% para todas las ca-denas de farmacias estudiadas– nos permi-ten concluir que de las cuatro dimensionesestudiadas, las de reconocimiento y asocia-ciones poseen el mayor impacto para el sec-tor estudiado y que tienen una estrecharelación con las variables distribución y co-municación de la mezcla de mercadeo.

Por un lado, la cantidad de establecimientosubicados en la zona estudiada es el principalindicador para construir las percepciones quecorresponden a la dimensión de cercanía-conveniencia (p. ej., “siempre hay uno cer-ca de mí”), y que es considerada entre losprincipales atributos que debe evaluar elcliente. Por el otro, la variable comunica-ción se evidenció como un factor determi-nante a la hora de establecer el capital demarca, pues demostró que la continuidaden actividades promocionales (publicidad,ofertas y descuentos) permite generar unposicionamiento claro y preciso sobre laimagen y la identidad de la marca.

225Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

De igual forma, las asociaciones y las di-mensiones expresadas por el grupo de con-sumidores objeto de estudio evidenció queestán relacionadas de forma positiva y di-recta con las estrategias de posicionamien-to empleadas por las cadenas de farmacias,lo cual alinea con bastante detalle los con-ceptos creativos y los eslóganes utilizadosen campañas publicitarias con las referen-cias verbales que los clientes hacen sobre loque piensan y lo que sienten de las marcasde las cadenas consultadas.

Esta realidad hace que los consumidoresasocien mayormente a Farmacias SAAS conaspectos publicitarios, luego de 20 años deinversión en el sector, mientras que el restode las cadenas (Farmatodo, Farmapunto yLocatel) son relacionadas con aspectos fí-sicos y de percepción en elementos comoempatía e imagen en el punto de venta: uni-formes de los trabajadores, presencia dellocal, surtido de productos, accesibilidad,entre otros.

Como recomendaciones para futuros estu-dios se encuentran, por un lado, la metodo-logía sugerida, que puede servir comoreferencia para futuros estudios del sectoro de cualquier otro, bien sea en el ámbitovenezolano o el latinoamericano, ya quefunge como una plataforma para operar losconstructos diseñados por Yoo y Donthu(2001). Por el otro, los datos obtenidos através de la metodología planteada permitenel desarrollo de diversos y más profundosestudios estadísticos, para construir mode-los predictivos acerca del impacto de as-pectos específicos sobre cada una de lasdimensiones del capital de marca.

Finalmente, al entender que el capital de mar-ca es un concepto complejo que puede va-riar en el tiempo, puede ser interesanteestudiar en futuras investigaciones el im-pacto de dicho valor, con la entrada denuevos competidores en el sector que, connuevas propuestas y acciones, puedan cam-biar la percepción que los consumidorestienen sobre las marcas ya existentes en elmercado.

Lista de referencias

Aaker, D. (1992). The value of brand equity. Jour-nal of Business Strategy, 13 (4), 27-32.

— (1996). Construir marcas poderosas. Madrid:Gestión 2000.

— and Joachimsthaler, E. (2000). Brand leadership.New York: The Free Press.

Aaker, J. (1997). Dimensions of brand personality.Journal of Marketing Research, 34, 347-356.

Agarwal, M. K. and Rao, V. R. (1996). An empiricalcomparison of consumer-based measures ofbrand equity. Marketing Letters, 7 (3), 237-247.

Álvarez-Ortiz, C. and Harris, J. (2002). Assessingthe structure of brand personality among globaland local Mexican brands. Documento presen-tado en AMA Summer Educators Conference,San Diego, CA, USA.

Belch, G. and Belch, M. (1998). Advertising andpromotion. New York: Irwin-McGraw-Hill.

Benassini, M. (2001). Introducción a la investiga-ción de mercados. México: Prentice Hall.

226 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

Boone, L. and Kurtz, D. (2003). Contemporary mar-keting (11a. ed.). South-Western College Pub.

Byron, S. (1995). Brand equity and market-basedassets of professional service firms. Journal ofProfessional Services Marketing, 13 (1), 3-10.

Churchill, G. J. R. (1979). A paradigm for developingbetter measures ok marketing construct. Jour-nal of Marketing Research, 16, 64-73.

Cobb-Walgren, C., Beal, C. and Donthu, N. (1995).Brand equity, brand preferences, and purchaseintent. Journal of Advertising, 24 (3), 25-40.

De Chernatony, L. (1993, march). The seven buil-ding block of brands. Management Today, 66.

— and McDonald, M. (2003). Creating powerfulbrands. Oxford: Butterworth-Heinemann Pub-lishing.

Delgado, E. (2004). Controversia conceptual sobreel capital de marca: propuesta de un marco teó-rico de análisis. Revista Europea de Dirección yEconomía de la Empresa, 13 (1), 7-24.

— and Munuera, J. L. (2001). Brand trust in thecontext of consumer loyalty. European Journalof Marketing, 35 (11-12), 1238-1259.

Deng, S. and Dart, J. (1994). Measuring marketorientation: A multi-factor, multi-item ap-proach. Journal of Marketing Management, 10,725-742.

Dillon, W., Madden, T., Kirmani, A. and Mukherjee,S. (2001). Understanding what’s in a brand rating:A model for assessing brand and attribute effectsand their relationship to brand equity. Journalof Marketing Research, 38 (4), 415-430.

El negocio de turno: farmacias (2006). Producto.Recuperado el 19 de junio de 2007, de http://www.producto.com.ve/238/notas/portada.html

Erden, T. and Swait, J. (1998). Brand equity as asignalling phenomenon. Journal of ConsumerPsychology, 7 (2), 131-157.

Esch, F., Langner, T., Schmitt, B. and Geus, P. (2006)¿Are brand forever?: How brand knowledge andrelationship affect current and future purchases.Journal of Product and Brand Management, 15,(2), 98-105.

Estudio del sector farmacéutico (2006). Dinero.Recuperado el 19 de junio de 2007, de http://www.dinero.com.ve/monte/farmacia.html

Faircloth, J., Capella, L. and Alford, B. (2001). Theeffect of brand attitude and brand image on brandequity. Journal of Marketing Theory and Prac-tice, 9 (3), 61-75.

Farquhar, M. and Ijiri, Y. (1993). A dialogue onmomentun accounting for brand management.International Journal of Research in Market-ing, 10, 77-92.

Farquhar, P. (1989). Managing brand equity. Mar-keting Research, 1 (3), 24-33.

Fernández, P. (2002). Valuation of brands and intel-lectual capital (Research Paper No. 456).Navarra, España: IESE Universidad de Navarra.

Grace, D. and O’Cass, A. (2002). Brand associa-tions: Looking through the eye of the beholder.Qualitative Marketing Research: An Interna-tional Journal, 5 (2), 96-111.

Holbrook, M. (1992). Product quality, attributes, andbrand name as determinants of price: The case ofconsumer electronics. Marketing Letters, 71-83.

227Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

APROXIMACIÓN METODOLÓGICA PARA MEDIR EL CAPITAL DE MARCA . CASO: CADENAS DE FARMACIAS EN VENEZUELA

Hunt, S. and Morgan, R.M. (1995). The compara-tive advantage theory of competition. Journalof Marketing, 59, 1-15.

Kartono, B. and Rao, V. (2005). Linking consumer-based brand equity to market performance: Anintegrated approach to brand equity manage-ment (Research Paper Series No. 30-06).Johnson School at Cornnell University.

Keller, K. (1993). Conceptualizing, measuring, andmanaging customer-based brand equity. Jour-nal of Marketing, 57 (1), 1-22.

— (1998). Strategic brand management: Building,measuring, and managing brand equity. NewJersey: Prentice Hall.

Koebel, M. and Ladwein, R. (1999). L’échelle depersonalité de la marque de Jennifer Aaker:Adaptation au contexte français. DecisionsMarketing, 18, 81-88.

Lambin, J. (2004). Marketing estratégico. México.McGraw Hill Interamericana.

Netemeyer, R., Krishnan, B., Pullig, C. and Wang, G.(2004). Developing and validating measures offacets of customer-based brand equity. Journalof Business Research, 57 (2), 209-224.

Pappu, R., Quester, P. and Cooksey, R. (2005). Con-sumer-based brand equity: Improving the meas-urement-empirical evidence. Journal of Productand Brand Management, 14, (2-3), 143-155.

Parasuraman, A., Zeithaml, V. and Berry, L. (1985).A conceptual model of service quality and itsimplications for future research. Journal ofMarketing, 4, 41-50.

Park, Ch. and Srinivasan, V. (1994). A survey-basedmethod for measuring and understanding brand

equity and its extendibility. Journal of Marke-ting Research, 31, 271-288.

Pirela, J. L., Villavicencio, H. and Saavedra, J. L.(2004). Dimensiones de personalidad de marca:estudio exploratorio de los rasgos de personali-dad en Venezuela. Revista de Ciencias Sociales,10 (3), 430-440.

Punj, G. and Hillyer, C. (2004). A cognitive modelof customer-based brand equity for frequentlypurchased products: Conceptual framework andempirical results. Journal of Consumer Psycho-logy, 14 (1-2), 124-132.

Ruiz, A., Olarte, C. and Calderón, E. (2001). Análi-sis cualitativo del valor de marca denomina-ción de origen en el marco de teoría de señales.Documento presentado en XI Congreso Nacio-nal de la Asociación Científica de Economía yDirección de Empresa (ACEDE), Zaragoza,España.

Sabino, C. (2000). Metodología de la investigación.Caracas: Epistemi.

Schiffman, L. and Lazar, L. (2001). Comportamien-to del consumidor (7a ed.). México: PrenticeHall.

Seetharaman, A., Mohd Nadzir, Z. and Gunalan, S.(2001). A conceptual study on brand valuation.Journal of Product & Brand Management, 10(4), 243-256.

Sherry, J. and Kozinet, R. (2001). Indagación cuali-tativa de marketing e investigación de los consu-midores. En D. Iacobucci (Ed.), Marketing se-gún Kelloggs (pp. 209-228). Madrid: Vergara.

Sheth, J., Mittal, B. and Newman, B. (1999) Cus-tomer behavior: Consumer behavior and be-yond. New York: Harcourt Brace College Pub-lishers.

228 Cuad. Adm. Bogotá (Colombia), 20 (33): 203-228, enero-junio de 2007

ÓSCAR AUGUSTO COLMENARES DELGADO, JOSÉ LUIS SAAVEDRA TORRES

Sinha, A. and Pappu, R. (1998). Parcelling of thesub components of consumer-based brand eq-uity using factorial survey: An empirical inves-tigation in the New Zealand consumer electro-nics sector. Documento presentado en AustraliaNew Zealand Marketing Academy Conference(ANZMAC), University of Otago, Dunedin.

Sinha, A., Leszeczyc, P. P. and Pappu, R. (2000).Measuring customer based brand equity: Asurvey-based methodology using hierarchicalBayes model. En G. T. Gregory y P. E. Murphy(Eds.), Enhancing knowledge development inmarketing (pp. 156-157). Chicago: AMAEducators’ Proceedings.

Slater, S. (1997). Developing a customer value-basedtheory of the firm. Journal of the Academy ofMarketing Science, 25 (2), 162-167.

Srinivasan, V., Park, Ch. and Chang, D. (2005). Anapproach to the measurement, analysis, andprediction of brand equity and its sources. Ma-nagement Science, 51 (9), 1433-1449.

Srivastava, R., Tassadduq, A. and Fahey, L. (1998).Market-based assets and shareholder value: Aframework for analysis. Journal of Marketing,62 (1), 2-18.

Sweeney, J. and Swait, J. (1999). Brand equity: Anintegrated framework. Documento presentadoen Australian and New Zealand MarketingAcademy Conference (ANZMAC). School ofMarketing, University of New South Wales,Australia.

Temporal, P. and Lee, K. (2003). Branding dealta tecnología. México: McGraw Hill Intera-mericana.

Tybout, A. y Carpenter, G. (2002). Crear y admi-nistrar marcas. En D. Iacobucci (Ed.), Marke-

ting según Kelloggs (pp. 504-526). Madrid:Vergara.

Vila, N., Küster, I. y Aldás, J. (2000). Desarrollo yvalidación de escalas de medida en marketing(Quadern de Treball). Valencia: Facultatd´Economía, Universitat de Valencia.

Wansink, B. (2003). Using laddering to understandand leverage a brand’s equity. Qualitative Mar-keting Research: An International Journal, 6(2), 111-118.

Washburn, J. H. and Plank, R. E. (2002). Measuringbrand equity: An evaluation of a consumer-basedbrand equity scale. Journal of Marketing Theoryand Practice, 10 (1), 46-62.

Wiedmann, K. (2005). Measuring brand equity fororganizing brand management in the energy sec-tor. A research proposal and first empirical hints:Concept and results of study in the Germanenergy market. Journal of Brand Management,12 (3), 207-220.

Woodruff, R. (1997). Customer value: The nextsource for competitive advantage. Journal of theAcademy of Marketing Science, 25 (2), 139-153.

Yoo, B. and Donthu, N. (2001). Developing andvalidating a multidimensional consumer-basedbrand equity scale. Journal of Business Research,52, 1-14.

— (2002). Testing cross-cultural invariance of thebrand equity creation process. Journal of Product& Brand Management, 11 (6), 380-98.

Yoo, B., Donthu, N. and Lee, S. (2000). Anexamination of selected marketing mix elementsand brand equity. Journal of the Academy ofMarketing Science, 28 (2), 195-211.