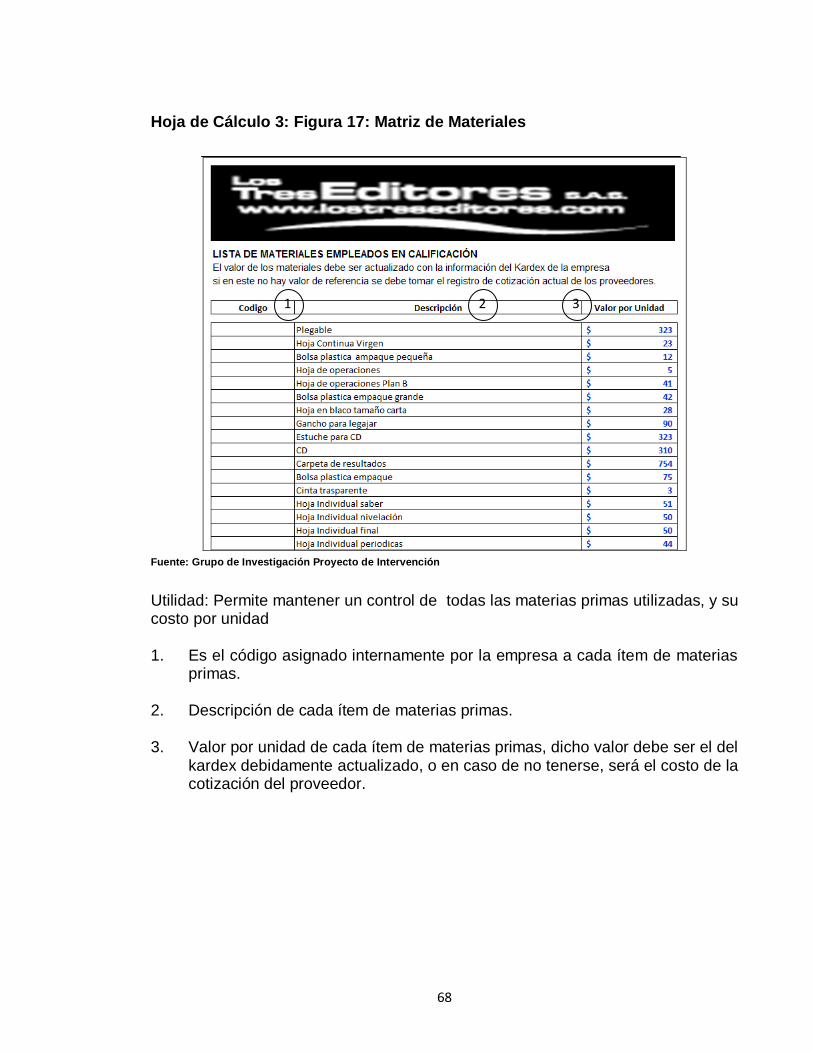

propuesta de una estructura de costos para el …

TRANSCRIPT

1

PROPUESTA DE UNA ESTRUCTURA DE COSTOS PARA EL AREA DE ANALISIS ACADEMICO DE LA EMPRESA LOS TRES EDITORES S.A.S.

MARIA ELVIRA MADRIÑAN DAZA 1106012

DIEGO FERNANDO VIVAS TAMAYO 1106461

HECTOR MAURICIO MORENO PEREZ 1106088

UNIVERSIDAD DE SAN BUENAVENTURA CALI

FACULTAD DE CIENCIAS ECONOMICAS

ESPECIALIZACION EN GERENCIA ESTRATEGICA DE COSTOS

SANTIAGO DE CALI

2013

2

PROPUESTA DE UNA ESTRUCTURA DE COSTOS PARA EL AREA DE ANALISIS ACADEMICO DE LA EMPRESA LOS TRES EDITORES S.A.S.

MARIA ELVIRA MADRIÑAN DAZA 1106012

DIEGO FERNANDO VIVAS TAMAYO 1106461

HECTOR MAURICIO MORENO PEREZ 1106088

PROYECTO DE INTERVERCION

DIRECTORES

MAGDALIDA MUGUEITIO

GERARDO ALEXANDER VERGARA

UNIVERSIDAD DE SAN BUENAVENTURA CALI

FACULTAD DE CIENCIAS ECONOMICAS

ESPECIALIZACION EN GERENCIA ESTRATEGICA DE COSTOS

SANTIAGO DE CALI

2013

3

Nota de aceptación

__________________________________

__________________________________

__________________________________

__________________________________

__________________________________

Firma del Presidente del Jurado

__________________________________

Firma del Jurado

__________________________________

Firma del Jurado

__________________________________

Ciudad y Fecha (dd mm aaaa)

4

AGRADECIMIENTOS

Agradecimientos a Dios, por dejar en nuestro interior el deseo de superación, el gusto y la dicha por el conocimiento, la gracia de compartir conocimientos y experiencias laborales con nuevas personas que llegaron a nuestras vidas como compañeros y profesores, además del deseo de continuar estudios en tan preciada Universidad como lo es la Universidad de San Buenaventura. Agradecimientos a Nuestras Familias, por el inmenso amor, apoyo, comprensión y cordialidad, con que fuimos recibidos después de jornadas largas, extenuantes, después de dedicarle tiempo al presente proyecto de Intervención. Agradecimientos a Nuestros Tutores en este proyecto ALEXANDER VERGARA Y MAGDALIDA MURGUEITIO, por sus aportes en conocimiento, orientación, escucha, amabilidad, y paciencia, los cuales, llevaremos como un tesoro que complementa el conocimiento de nuestros estudios y experiencias en nuestras vidas profesionales. Agradecimientos a la Empresa, a sus directivos, por depositar su confianza en nuestra ética profesional, aprobando nuestro ingreso, a sus fuentes de información, y contacto con todo el personal, haciendo de nosotros , un integrante mas de la familia de LOS TRES EDITORES SAS. Agradecimientos a Nuestros Colaboradores, en este caso el Semillero de Investigación y Gestión de la Universidad de San Buenaventura Cali, con el equipo de estudiantes de Ingeniería Industrial, jóvenes con sed de conocimiento, que hicieron parte de nuestro grupo, con total compromiso, disponibilidad dentro de su alcance, y capacidad analítica para verificar, proponer mejoras, y compartir sus conocimientos.

5

CONTENIDO

pág. INTRODUCCION 11 1. TITULO DEL PROYECTO DE INTERVENCION 11

2. DIAGNOSTICO 13 2.1 DIAGNOSTICO FINAL DE LA EMPRESA LOS TRES EDITORES SAS 13 2.2 DIAGNOSTICO PROCESOS DE GESTIÓN ADMINISTRATIVA Y CONTABLE 13 3. PROBLEMA DE INVESTIGACION 17 3.1 MATRIZ DOFA 17 3.2 PLANTEAMIENTO DEL PROBLEMA 18

3.3 FORMULACIÓN DEL PROBLEMA 19

3.4 SISTEMATIZACIÓN DEL PROBLEMA 19 4. OBJETIVOS 20

4.1 OBJETIVO GENERAL 20 4.2 OBJETIVOS ESPECÍFICOS 20 5. JUSTIFICACION 21 6. MARCO REFERENCIAL 22 6.1 ANTECEDENTES 22 6.2 MARCO TEORICO Y CONCEPTUAL 23

6

pág.

6.2.1 Fundamentos de la Contabilidad de Costos 23 6.2.2 Conceptos relacionados con Contabilidad de Costos 24 6.2.3 Contabilidad por Centro de Costos 25

6.2.4 Objetivos de la contabilidad de Costos 25 6.2.5 Teoría sobre Sistemas de Costos 25 6.2.5.1 Método de Costeo por Absorción 25

6.2.5.2 Método de Costeo Directo 26

6.2.5.3 Método de Costos ABC 26

6.2.5.4 Sistema de Costos por Órdenes 26 6.2.5.5 Sistemas de Costos por Procesos 26 6.2.5.6 Costos Históricos 27

6.2.5.7 Costos Predeterminados 27

6.2.6 Elementos del Costo 27

6.2.6.1 Materiales Directos 27 6.2.6.2 Materiales Indirectos 28 6.2.6.3 Mano de Obra Directa 28

6.2.6.4 Mano de Obra Indirecta 28

6.3 MARCO LEGAL 29 7. MARCO METODOLOGICO 31 7.1 METODO DE INVESTIGACION 31

7

pág.

7.1.1 Conceptos Básicos de Metodología 31 7.1.2 Diferenciación 31 7.1.3 Aspectos a Considerar para Realizar una Metodología 31 7.2 TIPO DE INVESTIGACION 31

7.2.1 Naturaleza de la Investigación 31 7.3 POBLACION Y MUESTRA 32 7.4 TECNICAS E INSTRUMENTOS DE RECOLECCION DE DATOS 32 7.5 TECNICAS DE ANALISIS DE DATOS 32

7.5.1 Análisis de Datos 32

7.5.1.1 Análisis Cuantitativo 33

7.5.1.2 Análisis Cualitativo 33

7.5.1.3 Diferencia entre Análisis Cuantitativo y Análisis Cualitativo 33 7.6 FUENTES DE INFORMACION PRIMARIAS 33

7.6.1 Documentos originales 33 7.6.1.1 Mapa de Proceso 33

7.6.1.2 Estructura Organizacional - Organigrama 34

7.6.1.3 Políticas de la Empresa y Objetivos 35 7.6.1.4 Distribución de la Empresa, en Planos 36

7.6.1.5 Entrevistas a directivos, administrativos y operarios vinculados al

proceso 37 7.6.2 Fotografías 38 7.6.2.1 Fotografías de la Empresa 38

8

pág.

7.6.2.2 Fotografías de Análisis Académico 39

7.6.2.3 Portafolio de Productos: Bienes y Servicios 39 7.7 FUENTES DE INFORMACION SECUNDARIA 45

7.7.1 Libros de texto 45 8. PROYECTO DE INTERVENCION 46

8.1 PLAN DE ACCIÓN 46 8.1.1 Objetivo de la Intervención 46 8.1.2 Contenido de la intervención 46 8.1.3 Situación actual 46 8.1.4 Destinatarios de la Intervención y Nivel de Actuación 47 8.1.5 Método de la Intervención 47 9. ADMINISTRACION DEL PROYECTO 48 9.1 PRESUPUESTO DEL PROYECTO 48 10. RESULTADOS Y DESARROLLO DEL PROYECTO 49

10.1 FASE 1: ASPECTOS BASICOS 49

10.1.1 Determinación del alcance y Limitaciones 49 10.1.2 Área Análisis Académico: Metodología Utilizada 50

10.1.3 Partes Interesadas 50

10.1.4 Necesidades de las Partes Interesadas 50

9

pág.

10.2 FASE 2: ESQUEMATIZACIÓN DE ANÁLISIS ACADÉMICO 50

10.2.1 Resultados a Obtener 50 10.2.2 Diagramas de los Proceso de Análisis Académico y descripción de 51

Cada proceso 10.2.2.1 Proceso de Pre marcado 51 10.2.2.2 Proceso de Escaneo 52 10.2.2.3 Proceso de Calificación 53

10.2.2.4 resultado del Proceso de Calificación de Análisis académico 54

10.2.3 Centros de Costos Propuestos para la Acumulación de Costos 54

10.2.4 Cuentas Contables Utilizadas en la Estructura de Costos Propuesta 54 10.2.5 Diagrama de Flujo Propuesto para Análisis Académico 55 10.2.6 Tipos de Costos 56 10.2.6.1 Concepto Mano de Obra 56

10.2.6.2 Concepto Materias Primas 56

10.2.6.3 Concepto de Otros Costos 56

10.2.6.4 Concepto de Depreciación 57

10.3 FASE 3: DISEÑO Y DESARROLLO DE LA PROPUESTA 57

10.3.1 Criterios de Elección del Método 57

10.3.2 Pasos para la Aplicación del sistema de Costos Basado en

Actividades 57 10.3.3 Clases de Costos por Actividad e Inductores 58

10.3.3.1 Método ABC 58

10

pág. 10.3.3.2 Método TDABC 58 10.3.3.3 Concepto e Identificación de Inductores de Análisis académico 59

10.4 MODELO DE LA PROPUESTA DE LA ESTRUCTURA DE COSTOS PARA ANÁLISIS ACADÉMICO EN HOJA ELECTRÓNICA 60

10.4.1 Propuestas 60 10.4.2 Estructura de Costos para Análisis Académico de la empresa LOS TRES EDITORES SAS 66 11. CONCLUSIONES Y RECOMENDACIONES 89

11. 1 CONCLUSIONES 89 11.2 HALLAZGOS 89 11.3 RECOMENDACIONES 89 BIBLIOGRAFIA Y WEB GRAFIA 91 LISTA DE FIGURAS 94 LISTA DE TABLAS 96 LISTA DE FOTOGRAFIAS 97

11

INTRODUCCION

El presente trabajo de intervención tiene como finalidad elaborar y presentar a la empresa los Tres editores S.A.S., el diseño de una estructura de costos para el

área Análisis Académico y que permita a la administración establecer de manera objetiva estrategias para mejorar la rentabilidad, la planeación y la toma de decisiones en la asignación de los recursos que impactan los costos del área, identificando las actividades claves que agregan valor en cada una de las etapas.

Para dar respuesta al diseño de la estructura de costos se empleó como referente teórico el costo ABC Y TDABC, basado en el tiempo invertido por actividad, ajustado a las necesidades de información de la organización.

La compañía donde se realiza la propuesta pertenece al sector editorial, dedicada a la edición, producción, comercialización, distribución de material de apoyo para la preparación de las pruebas de estado Saber 3, 5 y 9, Pre-saber 11, Saber 11, y la prestación del servicio de la calificación de las pruebas de conocimiento académico, este último servicio es objeto de aplicación del presente proyecto.

12

PROPUESTA DE UNA ESTRUCTURA DE COSTOS PARA EL AREA DE

ANALISIS ACADEMICO EMPRESA LOS TRES EDITORES SAS

13

2. DIAGNÓSTICO

2.1 DIAGNÓSTICO FINAL DE LA EMPRESA LOS TRES EDITORES S.A.S.

Los tres editores S.A.S., empresa del sector Editorial, radicada en la ciudad de Cali, y sobresaliente en el sector educativo , por su posicionamiento en los departamentos de VALLE DEL CAUCA, CAUCA, NARIÑO, HUILA, TOLIMA, QUINDIO, RISARALDA, CALDAS, GUAJIRA, ATLANTICO, CESAR , SANTANDERES, ANTIOQUIA, BOGOTA, BOYACA, PUTUMAYO, se diagnostica que es una empresa en crecimiento con fuerza en los nuevos cambios de las competencias y estándares curriculares, establecidos en las evaluaciones de seguimiento académico institucional, aprobadas por el ministerio de educación nacional y el ICFES, haciendo presencia en las instituciones públicas y privadas del país , a través de sus libros y pruebas, entre sus libros se encuentran los de carácter científico y cultural, y las evaluaciones que nos permiten identificar las disciplinas de mayor y menor fortaleza en las diferentes instituciones educativas para realizar el respectivo proceso de mejoramiento en la calidad de educación. Las evaluaciones con la calificación son el producto diferenciador y con mayor rentabilidad de la empresa. 2.2 DIAGNÓSTICO DE LOS PROCESOS DE GESTIÓN ADMINISTRATIVA Y CONTABLE

En este diagnostico, se pretende dar una idea consolidada de la estructura que soporta el área administrativa. Estructura Contable: es una estructura solida que cumple con las normas legales

vigentes, permite a la compañía tener una buena relación con las partes interesadas tanto internas (empleados y socios) como externas (gobierno, proveedores, contratistas, bancos y demás terceros). Talento Humano y Calidad: este proceso, actualmente se encuentra documentado, en cuanto a selección, contratación, bienestar, salud ocupacional, seguridad industrial, perfil de cargos, caracterizaciones, y procedimientos en el área de producción y comercial. Gerencia Comercial: la estructura comercial de la compañía, se encuentra

estructurada de la siguiente manera:

14

Posee un gerente comercial, asistente comercial, contratados directamente por la compañía, a los cuales al inicio del año se les establece unas metas por ventas y recaudos, y por el cumplimiento de estas adicional a su salario base obtienen una bonificación por cumplimiento de objetivos. Logística: está delimitada dentro del organigrama, en la gerencia comercial, la compañía maneja conductos regulares que abarcan las actividades relacionadas directamente con los procesos que intervienen en este como son las compras, abastecimientos, despachos y calidad. Como adquieren y/o consiguen sus clientes:

Canal 1: el canal es empresa – distribuidores (puerta puerta)- cliente (público o privado), para el caso de libros y simulacros Canal 2: empresa – planeador (persona designada para consecución telefónica, referidos, internet) - clientes públicos y privados, para el caso de publicidad material POP. Productos: Los productos de análisis académico: evaluaciones de pruebas saber

(primaria, secundaria y media vocacional de los grados diez y once), evaluaciones periódicas, CD Interactivo. El servicio agregado de la organización es fortalecer y mejorar el desempeño

de los Estudiantes para la preparación de las Pruebas Saber y Pruebas Saber 11º, mediante un material de apoyo acorde a las nuevas tendencias y propuestas generadas por el Ministerio de Educación Nacional y el Instituto Colombiano Para La Evaluación. Esto con el fin de ubicar a las Instituciones Educativas en las Mejores Categorías y adquirir el reconocimiento a Nivel Nacional.

La gerencia comercial, identifica las necesidades de sus clientes y analiza el

entorno para poder competir, adaptándose a las exigencias y cambios, que el ministerio de educación y el ICFES realiza ( después de aplicar las dos pruebas de estado, establecidas por año), a su vez está atento y analiza la aparición de otras empresas , que en algún momento se podrían convertir en competencia fuerte, por tal motivo como valor agregado, la editorial les presenta a las instituciones educativas privadas y públicas del país, sus productos con los cuales quiere mostrar aquellos aspectos relevantes en el aprendizaje de las áreas básicas del colegio, apoyándose en las áreas especializadas de diagramación, diseño, grupo pedagógico en sus diferentes profesiones y niveles operativos.

El área comercial para tener un mayor control y conocimiento del

direccionamiento de los productos y lo relacionado con ellos, adquirió un

15

software que permite organizar y controlar las ventas bajo diferentes niveles, por ejemplo: por distribuidor, por zona, tiempos de entrega, entre otros.

Adquirir y retener a los clientes: una persona exclusiva de servicio al cliente, que da seguimiento, realiza encuesta, y da atención y control a quejas, y reclamos.

Según el tipo de licitación: Participación en licitaciones públicas, contratación directa y licitación a través de subasta.

Los costos relacionados con las licitaciones son: Realización del

proyecto, pólizas de cumplimiento, papelería, impuestos municipales, impuestos departamentales, gastos legales, viáticos y gastos de viaje.

Los costos de distribución del producto: Hasta la entrega al cliente, se

manejan en convenio con tres transportadoras con una tarifa promedio $11.900 unidad con un peso comprendido entre 1 a 20 kilogramos en cualquier destino en la zona centro y suroccidente del país, y $28.000 cuando se trata de la Costa Atlántica.

Medios de transporte: Camiones propiedad de las transportadoras, aéreos

en caso de proximidad a las pruebas de estados en febrero, marzo, julio, agosto y parte de septiembre.

Tiempos de entrega: A la zona de la costa Atlántica vía terrestre tres días;

centro y sur de Colombia entre 24 a 48 horas

Estadísticas: Las actividades relacionadas con el manejo del área comercial

son seguidas rigurosamente con informes de ventas mensuales, para el control de área y trimestrales para presentar informes a la junta, estos son consolidados por distribuidor y por producto, y las demás áreas de la compañía presentan sus respectivos indicadores de medición, por procesos establecidos por el área de gestión calidad, dando cumplimiento de la norma ISO-9001 Versión 2008. Los meses de mayor número de pedidos corresponden a febrero, marzo, abril, julio agosto, septiembre y parte de octubre (inicio de clases), los meses más bajos son, mediados de diciembre, enero, mayo, junio (por las fechas de fin de año escolar y vacaciones), el número de unidades por día y capacidad instalada es de cuatrocientos estudiantes por operario, con seis operarios, que laboran veintidós días.

16

Las ventas se encuentran distribuidas así: un primer producto, pruebas saber 147,367 unidades, un segundo producto evaluaciones periódicas 81,507 unidades y un tercer producto Cd con 5,463 unidades, comprendido, entre los meses de enero a septiembre, que representan un valor aproximado de $ 2,261,000,000. El primer producto representa ventas por $1,167,110,000 donde el área de análisis académico realiza su contribución con el servicio de la calificación de la prueba, el primer producto genera un margen operacional del 48%, la recuperación de cartera se realiza máximo en quince días. La Importancia relativa de las ventas generadas por el procesos de análisis académico equivalente a un 53.33% de las ventas totales de la empresa, es lo que hace que se considere y se vea la necesidad de identificar detalladamente de los costos de esta área, utilizando como base un sistema de costos que permita la asignación más adecuada de los costos al servicio, proponiendo una estructura por un método de reconocido valor. Como el producto presenta unos tiempos de estacionalidad en las temporadas de vacaciones de los colegios en los cuales se generan menos pedidos, la compañía ha establecido la siguiente estrategia de conceder vacaciones colectivas al personal, lo que ha permitido la permanencia continua del personal, mejorando los márgenes de utilidad de la compañía. Las estadísticas son administradas por cada departamento y en el área Comercial obtienen informes estadísticos por zona, producto, distribuidor, con el fin de establecer el cumplimiento de las metas.

Contabilidad: El costo de los productos producidos por análisis académico,

actualmente es calculado tomando un costo global por mes, dividido entre las unidades entregadas a satisfacción. Contabilidad, es quien factura, a través de un documento que emite ANALISIS ACADEMICO, llamado: servicio de calificación de exámenes y control de envió A.A.-F-05, se extrae, el nombre del cliente, el número de estudiantes, y se solicita a comercial el costo para poder facturar. El registro del costo se hace manual, pues sale de un cálculo realizado por el área de comercial.

El producto que ofrece ANALISIS ACADEMICO tiene una parte tangible compuesto por un plegable (nombre del producto) simulacro (referencia), CD y una parte intangible, consistente en la calificación de los resultados del examen vs las respuestas correctas de cada tipo de examen, los promedios y lo clasificación de escalafones (carpeta entregada).

Actualmente la empresa posee un software que controla el costo de un plegable (nombre del producto) simulacro (referencia), es decir de las

17

materias primas del producto tangible, el costo de las actividades para llegar al producto final es el que no existe, y este es el objeto del trabajo de intervención

3. PROBLEMA DE LA INVESTIGACION

Una vez identificado el proceso de Análisis Académico, como objeto de nuestro proyecto, se determino la necesidad de realizar una MATRIZ DOFA, inicialmente para poder exponer un DIAGNOSTICO y establecer con ello el alcance del trabajo. 3.1 MATRIZ DOFA DEBILIDADES:

1. El producto final solo esta costeado en un 30%, falta el 70% 2. Perfiles requieren de revisión 3. Es un trabajo rutinario 4. Trabajo con tendencia a mecanizarse, puesto que el personal se puede

confiar por su experiencia 5. Comunicación de las ordenes

OPORTUNIDADES: 1. Medir capacidad de la persona (tiempos y movimientos) 2. Medir la distribución del área 3. Capacitar al personal 4. Comparación de Histórico Vs Estadística 5. Establecer Tiempos para aplicación de pausas activas 6. Identificar los tiempos de descanso 7. Identificar los tiempos ociosos 8. Desarrollar estructura genérica de costos 9. En común acuerdo, entre los integrantes del equipo de investigación y los

directivos de la empresa, se determina como alcance, para la elaboración del proyecto, realizar una propuesta y diseño de una estructura de costos para el área de ANALISIS ACADEMICO DE LA EMPRESA LOS TRES EDITORES SAS

FORTALEZAS:

1. Es el producto que le genera más rentabilidad y ganancias a la empresa 2. Hay rotación de personal dentro de la misma empresa, y oportunidades de

ascenso 3. Sentido de pertenencia del gerente administrativo, 4. Se tienen los instructivos de cada proceso,

18

5. El producto final de este proceso es el PAQUETE DE ESTUDIO ESTADISTICO, el cual consta de:

CARPETA DEL ESTUDIO ESTADISTICO CD RESUMEN DE CARPETA INDIVIDUAL POR ESTUDIANTE DIPLOMA CD INTERACTIVO POR EXAMENES

AMENAZAS:

Internas 1. Falta un 70% del producto por costear 2. No se sabe a cuanto equivale el margen de utilidad real, por la variación en

los precios de las materias primas. Externas:

3. La competencia 4. Continuos Cambios emitidos por el Ministerio de Educación Nacional (MEN),

como integración de materias. 3.2 PLANTEAMIENTO DEL PROBLEMA

Causas:

Análisis académico: es el proceso más antiguo de la organización, que actualmente no tiene su propia estructura de costos, sus costos actualmente son registrados como gastos de administración.

Efecto:

1. Los costos de Análisis Académico, se están llevando como gastos.

2. En la estructura del estado de resultados, es difícil detallar los ingresos provenientes de la fabricación de libros y de la prestación del servicio de calificación que es el producto generado por Análisis académico.

3. Por consiguiente también se hace difícil establecer el margen de utilidad por cada producto sea un bien o servicio, porque el costo del servicio se maneja de acuerdo a criterio establecido por la gerencia y no con base en un estudio.

4. No se puede costear procesos intermedios.

Perspectiva:

Por la necesidad de la Gerencia de saber realmente cual es la capacidad instalada y cuanto cuesta calificar uno o varios estudiantes, por línea de

19

evaluación, ya que la empresa está creciendo en mercado colombiano del sector educativo y por los constantes cambios en el tema de la calidad de educación por el Ministerio de Educación Nacional.

3.3 FORMULACIÓN DEL PROBLEMA

¿De qué manera puede la empresa los Tres Editores S.A.S. mejorar el control y la toma de decisiones referente al área de análisis Académico, caso práctico diseño de un sistema de costos?

3.4 SISTEMATIZACIÓN DEL PROBLEMA

¿Cuáles son los procesos, actividades y tareas necesarios para la elaboración y prestación del servicio de análisis académico a las instituciones educativas?

¿Cuáles son los tiempos requeridos para las tareas agrupadas en actividades y tareas, para la entrega del producto final?

¿Cuáles son los costos, en los que se incurren en la realización del producto?

¿La estructura de costos que se proponga permitirá, controlar los costos del producto, y servirá como herramienta para la fijación de precios?

20

4..OBJETIVOS

4.1 OBJETIVO GENERAL

Diseñar una propuesta de una estructura de costos para la empresa Los Tres Editores S.A.S., para el servicio de calificación del área de Análisis Académico, bajo las condiciones en las que opera actualmente la compañía, que permita a futuro establecer nuevas negociaciones estratégicas, dejando a criterio de la Gerencia General su implementación. 4.2 OBJETIVOS ESPECÍFICOS

Identificar los aspectos operativos, proceso, actividades y tareas, que integran el área de Análisis Académico. Determinar qué costos componen el servicio de Análisis Académico Establecer la capacidad instalada de los procesos de Análisis Académico.

21

5. JUSTIFICACIÓN

Esta investigación, se plantea por la necesidad de la compañía de identificar, conocer, evaluar los costos y tiempos de realizar las operaciones que se estructuran en el proceso de Análisis Académico, para que la Alta Gerencia, tenga información que sirva de base, para la toma de decisiones. También se realiza la investigación con el fin de contribuir al conocimiento, en la parte de costos, en la operación de Análisis Académico, teniendo en cuenta, cada una de las condiciones de las operaciones que se realizan en el proceso, actividades y tareas. Además, la compañía en la que se realiza la investigación se encuentra certificada con la norma ISO 9001:2008, de ahí que, para este nuevo proceso se requiera el levantamiento de flujogramas que vinculen tanto los procesos, como las actividades realizadas y el estudio de tiempos y movimientos.

22

6. MARCO REFERENCIAL 6.1 ANTECEDENTES La contabilidad de costos se remonta a la revolución industrial a fines del siglo XIX donde se realizaba de una manera sencilla, en 1777 WARDHAUGH THOMPSON público su obra donde realiza un exposición de los costos por procesos, En 1887, un ingeniero eléctrico inglés de nombre E. GARCKEY, y un perito contable llamado M. FELLS, publicaron un completo tratado de contabilidad de costos bajo el título de Factory Accounts, en donde se trata de uniformar los criterios para establecer y contabilizar los costos industriales mediante partida doble e integradamente con la contabilidad general o financiera; en la actualidad las variables que afectan la determinación de costos son tantas que requieren de la integración de otras disciplinas como la ingeniería industrial para la toma de tiempos, el incremento de los costos indirectos los cuales históricamente eran relativamente bajos con respectos a los demás costos de la organización. Es así como el fundamento teórico de los costos se enriquece cada día hasta nuestros tiempos, pasando de un sistema sencillo a sistemas un poco más elaborados como es el sistema de costos ABC , publicado a mediados de 1980, sus promotores: Cooper Robín y Kaplan Robert, determinando que el costo de los productos debe comprender el costo de las actividades necesarias para fabricarlo, venderlo y el costo de las materias primas.

El Método de "Costos Basados en Actividades" (A.B.C.) mide el costo y desempeño de las actividades, fundamentado en el uso de recursos, así como organizando las relaciones de los responsables de los Centros de Costos, de las diferentes actividades. Durante 1997 Robert s, Kaplan y Steven R. Anderson, publican su libro Costos basados en el tiempo invertido, su fundamento era simplificar el sistema de costos ABC, mediante la aportación de la formula temporaria que agrupa varias actividades o tareas en una sola formula y donde aplica a los costos el concepto de capacidad.

En la empresa los tres editores S.A.S, el sistema de costos que ha empleado la compañía, es el sistema de costos por procesos y métodos de costeo por absorción, base real. De acuerdo al diagnóstico realizado al área objeto de la propuesta, encontramos que por ser un servicio, tiene gran utilización de mano de obra directa e indirecta, como también maquinaria equipos, que generan costos indirectos, los cuales requieren ser asignados a los objetos de costos.

23

6.2 MARCO TEORICO Y CONCEPTUAL 6.2.1 Fundamentos de la Contabilidad de Costos. El mundo en evolución, ha permitido que las organizaciones, como entes de una sociedad, no sean ajenas a esta, por ello, las empresas adoptan en sus procesos herramientas que les permitan mantenerse en un entorno competitivo y cambiante, como el que se vive actualmente, donde el precio del producto regularmente tiene un peso relevante a la hora de las decisiones de compra; el precio afecta la posición competitiva de la empresa y su participación en el mercado, de ahí, la influencia tan importante que ejerce sobre los ingresos y las utilidades. El gerente de la empresa Los Tres Editores S.A.S., actualmente utiliza las siguientes herramientas para la fijación del precio del producto:

En función del costo total: para fijar el precio con base en este sistema, se deben considerar todos los elementos que intervienen en los costos.

En función de la contribución marginal: el costo marginal o directo es la herramienta efectiva, utilizada en la toma de las decisiones de fijación de precios.

En función del rendimiento sobre la inversión: mediante la planeación, se determinan con anticipación, cuales son los costos del producto y la utilidad que generan.

Dada la importancia que tienen los costos para las organizaciones en general y más para la empresa objeto de estudio, donde sus productos fabricados son vendidos mediante varias modalidades, se resalta, entre ellas, la participación en licitaciones, en donde para lograr la adjudicación del contrato, el primer ítem de evaluación, es el precio (el cual tiene una calificación del 50%). El estudio, será realizado en una empresa dedicada a la manufactura, la cual tiene una estructura de costos para el producto tangible, a su vez, posee una línea de servicios que agregan valor a los productos, y requiere de una estructura de costos, que le permita a la empresa identificar los costos por los bienes y servicios . Se entiende por contabilidad de costos cualquier técnica o mecánica contable, que permite calcular el valor monetario de un producto o un servicio, se ocupa de identificar, definir, clasificar, asignar, acumular, medir, controlar, reportar y analizar los diversos elementos de costos directos e indirectos, asociados con la

24

producción y comercialización de los bienes y servicios para facilitar la toma de decisiones, la planeación y el control administrativo.1 6.2.2 Conceptos relacionados con la Contabilidad de Costos: Son conceptos

que consideramos necesarios como complemento de la elaboración de este proyecto.

La contabilidad de costos: se define como una técnica o método para determinar el costo de un proyecto, proceso o producto, ahora se definen los términos de estas definiciones:2

Identificación: Es el reconocimiento y la evaluación de transacciones comerciales y otros hechos económicos para una acción contable apropiada.

Medición: Es la cuantificación que incluye estimaciones de las transacciones

comerciales u otros hechos económicos que se han causado o pueden causarse.

Acumulación: Consiste en los enfoques coherentes y ordenados para el registro y clasificación apropiada de las transacciones comerciales y otros hechos económicos.

Análisis: Es la determinación de las razones y las relaciones de la actividad

informada con otros hechos y circunstancias de carácter económico.

Preparación e interpretación: Es la coordinación de la contabilización y/o la planeación de los datos presentados en forma lógica para que satisfaga las necesidades de información, incluyendo las conclusiones apropiadas.

Comunicación: Consiste en presentar la información pertinente a la gerencia y otras personas para uso interno y externo.

Los principales fines de utilización de la contabilidad de costos en la empresa son:

- Determinar el costo de producir un producto o prestar un servicio, para realizar la determinación de su precio.

- Determinación del costo de los inventarios del producto terminado, generando un impacto en los activos corrientes de la compañía, en el informe financiero, Balance General.

1 SINISTERRA VALENCIA, Gonzalo. Contabilidad de Costos.Bogota:Ecoediciones,2006.p.9

2 SINISTERRA VALENCIA, Gonzalo. Contabilidad de Costos.Bogota:Ecoediciones,2006.p.11

25

- Determinación del costo de venta, del producto que impacta el informe financiero Estado de Resultados, donde se identifica si la empresa, genera utilidades o pérdidas.

- Utilizada para el control de los procesos y la planeación. - Herramienta fundamental en la toma de decisiones.

6.2.3 Contabilidad por Centro de Costos. Clasificación por centro de costos: Su principal objetivo es la clasificación de los costos por centro o departamento responsable, la compañía que se encuentra departamentalizada mejora la exactitud y medición del costo3. La empresa en la cual se realiza el proyecto actualmente se encuentra departamentalizada, designando cada área con un centro de costos. Con el objetivo de ejercer un mayor control, la presente propuesta, adopta la estructuración de centros de costo empleada, tomando como base el centro de costos con el nombre de Análisis Académico. 6.2.4 Objetivos de la Contabilidad de Costos. La contabilidad de costos cumple con los siguientes objetivos:

Acumular los datos de costos para determinar el costo unitario del producto fabricado.

Proporciona a la administración de la empresa datos de costos necesarios para la planeación de las operaciones y el control de los costos de producción.

Contribuir al control de las operaciones.

Proporcionar a los diferentes niveles de la organización la información de costos necesaria para presupuestar los estudios económicos y otras decisiones relacionadas con las inversiones de largo y corto plazo.

Brindar racionalidad en la toma decisiones. 6.2.5 Teoría sobre los Sistemas de Costos 6.2.5.1 Método de Costeo por Absorción. Los costos unitarios de los productos

elaborados, incluyen los costos variables de producción, tales como materias primas, la mano de obra directa, los energéticos, el empaque, etc., y además los costos fijos de producción que se asignan a cada artículo4.

3SIDNEY, Davidson, WEIL, Roman. Manual de contabilidad de costos. McGraw-Hill,1983.p24

4 GONZALEZ ISAZA, Rafael. Manual de costos. Centro interamericano jurídico – financiero. año

26

En nuestro país el sistema de costos por absorción es el utilizado para la valoración de los inventarios y la determinación de los costos del bien o servicio que se presta. 6.2.5.2 Método de Costeo Directo. El sistema se calcula teniendo en cuenta solamente los costos de producción variables y los gastos de ventas variables, tales como comisiones, fletes y seguros, los costos fijos en este método se consideran costos del periodo no del producto o servicios. La propuesta de utilización del costeo directo afirma que el costo fijo se relaciona con la capacidad instalada y esta a su vez con un periodo determinado, pero jamás con el volumen de producción. Es utilizado por los administradores para la toma de decisiones, porque representa la capacidad de producción de la empresa y permite una mejor planificación productiva y un mayor control. 6.2.5.3 Método de Costos ABC. Los sistemas de información administrativa tienen dos enfoques a saber: los tradicionales, basados en las unidades producidas para la asignación de los costos indirectos y los contemporáneos que utilizan diferentes bases en función de las actividades relacionadas con los costos indirectos, este sistema de información toma los costos de producción, los gastos de administración, de ventas y financieros. Este sistema busca identificar claramente cueles son las actividades que le agregan valor al producto y el costo que representan, también permite tener información en detalle para la toma de decisiones, no para la valoración de inventarios ni determinar el costo de ventas. 6.2.5.4 Sistema de Costos por Órdenes. Los costos por ordenes de fabricación o

por ordenes de trabajo, también conocidos como los costos por pedidos, son aquellos que se acumulan por lotes específicos de fabricación y son comunes en aquellas empresas que acostumbran adelantar sus procesos con base en pedidos u órdenes de trabajo5 6.2.5.5 Sistemas de Costos por Procesos. En este sistema el objeto de costos lo constituyen las distintas fases del proceso productivo, y los costos son acumulados en cada uno de ellos, cada fase se denomina con un centro de

5 GOMEZ, BRAVO, Oscar. Contabilidad de Costos. Ediciones Multigráficas, p27 1970

27

costos, departamento o proceso, es decir divisiones funcionales donde se realizar los procesos específicos. 6.2.5.6 Costos Históricos. Corresponde a aquellos costos que se obtienen

después que el producto fue elaborado, son los costos en los que se ha incurrido y es conocida. 6.2.5.7 Costos Predeterminados. Son aquellos que se calculan antes de realizar la producción sobre las bases de las condiciones actuales o futuras de la empresa, como la capacidad instalada, las unidades futuras a producir, el número de clientes a atender en el caso de los servicios, también intervienen el costos de los materiales que se pagaran en el futuro y que dependen del tipo de material, el poder de negociación de la empresa, la estacionalidad del material y la demanda del mercado. Existen dos tipos de costos predeterminados así:

Costos Estimados

Los costos estimados son una tentativa de la estimación de los costos reales que tendrá la empresa, se basan en cálculos predeterminados sobre estadísticas anteriores y un conocimiento del negocio y sus procesos, son utilizados como instrumentos de control y para la toma de decisiones.

Costos Estándar:

Los costos estándar son un método riguroso para la determinación del costo de fabricar o prestar un servicio por cada unidad, en un periodo de tiempo, con bases científicas y análisis sistemáticos de producción, estudios de tiempos y movimientos realizados por ingenieros, distribuciones de planta y cálculos a detalle de los consumos de materiales, teniendo en cuenta la capacidad instalada y los recursos utilizados. 6.2.6 Elementos de Costos. Costos que conforman el producto 6.2.6.1 Materiales Directos. Son aquellos materiales que pueden identificarse en la fabricación de un producto y aplican directamente al producto y hacen parte del producto terminado.

28

6.2.6.2 Materiales Indirectos. Son aquellos productos utilizados en la producción

que no son parte de los materiales directos y donde su costo no es representativo en los costos totales de fabricación. 6.2.6.3 Mano de Obra Directa. Corresponde a la mano de obra que interviene directamente en la fabricación del producto o prestación de un servicio, y realizan actividades de transformación o que agregan valor de forma directa. 6.2.6.4 Mano de Obra Indirecta. Corresponde a aquella mano de obra que

interviene indirectamente en el proceso de transformación o prestación de los servicios.

29

6.3 MARCO LEGAL

A continuación se relacionan algunos decretos y leyes en el sector educativo

existentes en Colombia que afectan el producto objeto de la estructura propuesta,

emitidos por el Ministerio de Educación Nacional y el Icfes.

Decreto-Ley 088 del 22 de enero de 1976., se reestructura el sistema Educativo Colombiano.

Decreto 1419 de 1978., El proceso educativo debe estar centrado en el alumno, para que éste se desarrolle armónica e integralmente como persona y como miembro de la comunidad.

Decreto 1002 del 24 de abril de 1984., Es la terminación del proceso de experimentación curricular que se ha cumplido en el país desde mediados del 70.

Resolución 17486 de 1984., el paso de un grado a otro superior, o la obtención de un título, como resultado del logro de determinado objetivo de aprendizaje.

El Decreto 1469 de 1987., Reglamenta el artículo 8 del Decreto 088 de 1976, sobre promoción automática para el nivel de básica primaria

Ley 115/94., La Ley plantea como su objeto que la educación es un proceso de formación permanente, personal, cultural y social que se fundamenta en una concepción integral de la persona humana, de su dignidad, de sus derechos y sus deberes.

Decreto 1860 de Agosto três de 1994 por la cual se reglamenta parcialmente la Ley 115 de 1994, en los aspectos pedagógicos y organizativos generales, y estableció que la evaluación de logros de los estudiantes, debía incluirse en el Plan de Estudios, entendida ésta como el conjunto de juicios sobre el avance en la adquisición de conocimientos y el desarrollo de las capacidades de los educandos.

5 de junio de 1996 se expide la Resolución 2343, por la cual se establecen los indicadores de logros curriculares para la educación formal.

Decreto 230 de 2002., La evaluación del aprendizaje en los niveles de educación básica y media es el proceso permanente y objetivo, mediante el cual es valorado el nivel de desempeño de los

30

estudiantes en relación con las competencias básicas, a través de diversas estrategias pedagógicas.

Decreto 1290 de 2009., Cada establecimiento educativo fija los criterios para la promoción de grado de acuerdo con su sistema institucional de evaluación. Promoción anticipada le recomienda el Consejo Académico al Consejo Directivo, y solamente procede dentro del primer periodo del año escolar.

Decreto 869 de 17 de marzo de 2010: Por el cual se reglamenta el examen de estado de la educación media ICFES- Saber 11.

31

7 . MARCO METODOLÓGICO 7.1 METODO DE INVESTIGACIÓN Para realizar la metodología en un trabajo de investigación de cualquier índole, se requiere tener unos conceptos básicos, de ahí que, para el caso objeto de este trabajo, se detallan a continuación, los conceptos y aspectos más relevantes: 7.1.1 Conceptos Básicos de Metodología. Una metodología es aquella guía que se sigue a fin realizar las acciones propias de una investigación. En términos más sencillos se trata de la guía que nos va indicando qué hacer y cómo actuar cuando se quiere obtener algún tipo de investigación. Es posible definir una metodología como aquel enfoque que permite observar un problema de una forma total, sistemática, disciplinada y con cierta disciplina. 7.1.2 Diferenciación. Al intentar comprender la definición que se hace de lo que es una metodología, resulta de suma importancia tener en cuenta que una metodología no es lo mismo que la técnica de investigación. Las técnicas son parte de una metodología, y se define como aquellos procedimientos que se utilizan para llevar a cabo la metodología, por lo tanto, como es posible intuir, es uno de los muchos elementos que incluye. 7.1.3 Aspectos a Considerar para realizar una Metodología. A fin de decidir qué tipo de metodología es necesario utilizar para una determinada investigación, el investigador debe considerar varios aspectos como por ejemplo los resultados que se espera obtener, quienes son los interesados en conocerlos, la naturaleza misma del proyecto, entre otras. 7.2 TIPO DE INVESTIGACION 7.2.1 Naturaleza de la Investigación El proceso de Análisis Académico, es el encargado de generar un producto que es un servicio de valor agregado para la empresa, contribuye con el producto tangible que son los diferentes tipos de pruebas que se envía a las entidades educativas para ser aplicadas y recibe los resultados para entregar las calificaciones obtenidos por los estudiantes, generando otros tipos de información estadística,

32

mejores estudiantes, áreas de mayor puntaje comparativos con otras instituciones de educación, con periodos anteriores, entre cursos. 7.3 POBLACIÓN Y MUESTRA

Selección de la muestra: Para delimitar el entorno de la investigación en el cual se presenta el problema, En el área de Análisis Académico S.A.S. en la empresa los Tres Editores S.A., ubicada en la ciudad de Cali, se identificó como población 12 integrantes del proceso y tres integrantes del área administrativa, se aplicó la técnica de censo al total de la población debido a que el tipo de muestreo es el de un caso típico, donde se analiza una situación en una organización que posee claramente la situación que se estudia. 7.4 TECNICAS E INSTRUMENTOS DE RECOLECCION DE DATOS Recolección de datos: Para el desarrollo del proyecto se utilizaron los siguientes instrumentos para la recolección de datos: Observación directa, se utilizó como herramienta para la recolección de datos relacionados con el área de Análisis Académico, validando procesos, actividades, tareas, e información relacionada con el proceso. Se realizaron entrevistas con el proceso enfocado a obtener información para lograr los objetivos esperados, las entrevistas fueron aplicadas al gerente administrativo y al personal relacionado con la operación. Toma de tiempos, aplicada al personal operativo por proceso, actividad y tareas que realizan en sus puestos de trabajos a diferentes operarios, a través de la observación, utilizando documentos físicos preparados para el levantamiento de información, utilizando como instrumentos cronómetros de tiempos. 7.5 TECNICAS DE ANALISIS DE DATOS

7.5.1 Análisis de Datos. En el contexto de la investigación son muchas las

metodologías que es posible seguir, sin embargo, existen 2 grandes grupos que incluyen a otras más específicas. Se trata del Análisis de investigación cuantitativo y el cualitativo.

33

7.5.1.1 Análisis Cuantitativo. La metodología cuantitativa es aquella que permite

la obtención de información a partir de la cuantificación de los datos sobre variables. 7.5.1.2 Análisis Cualitativo. Produce registros narrativos de los fenómenos

investigados. En este tipo de metodología los datos se obtienen por medio de la observación y las entrevistas, entre otros. 7.5.1.3 Diferencia entre Análisis Cuantitativo y Análisis Cualitativo. Como

vemos, la diferencia más importante entre la metodología cuantitativa y la cualitativa radica en que la primera logra sus conclusiones a través de la correlación entre variables cuantificadas, y así poder realizar generalizaciones y producir datos objetivos, mientras que la segunda estudia la relación entre las variables obtenidas a partir de la observación en contextos estructurales y situacionales. 7.6 FUENTES DE INFORMACIÓN PRIMARIA 7.6.1 Documentos Originales

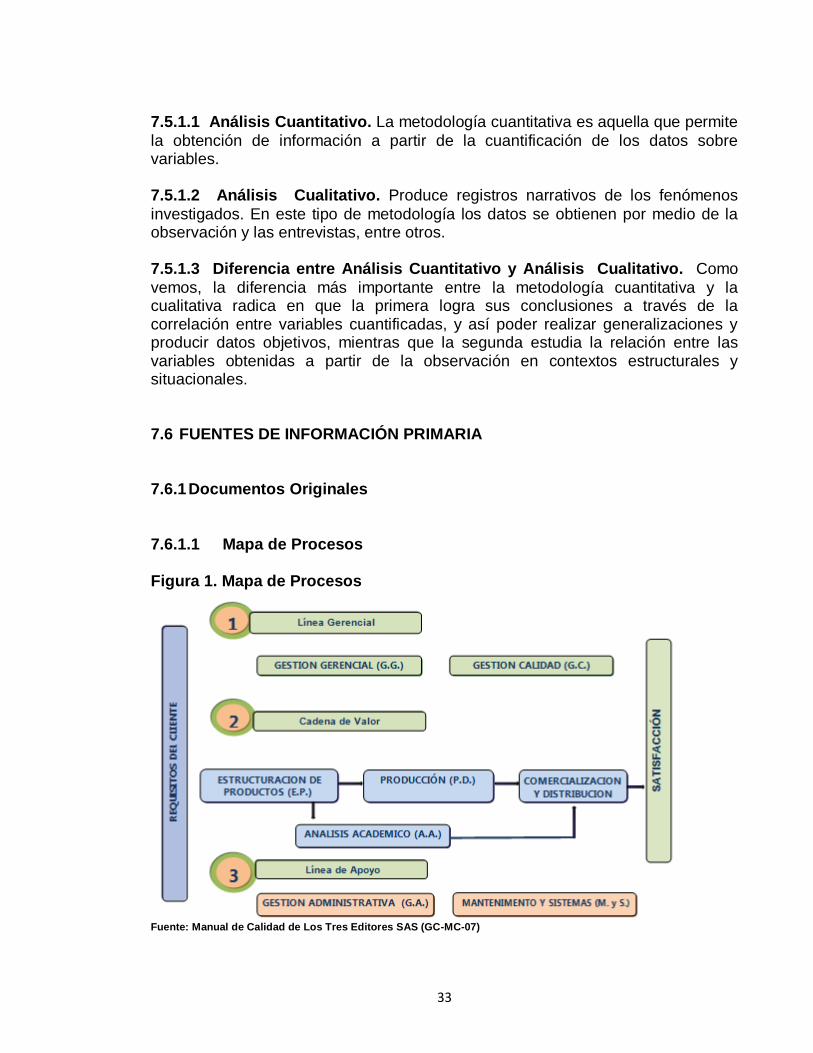

7.6.1.1 Mapa de Procesos Figura 1. Mapa de Procesos

Fuente: Manual de Calidad de Los Tres Editores SAS (GC-MC-07)

34

7.6.1.2 Estructura Organizacional. En primera instancia la empresa cuenta con una estructura administrativa y gerencial, la cual se ve reflejada en un organigrama circular, el cual permite observar la interrelación de unos procesos con otros y la importancia del funcionamiento de cada uno de ellos en alcanzar el objetivo general y la meta establecida por la alta gerencia, a través de las estrategias y políticas gerenciales, cumpliendo con la misión y visión de la compañía Figura 2. Organigrama

Fuente: Directrices Estratégicas de Gestión Gerencial (GG-D-07)

35

7.6.1.3 Políticas de la Empresa y Objetivos

Política

Los Tres Editores S.A.S se compromete mediante el mejoramiento continuo de los procesos, el apoyo de los colaboradores, proveedores y socios a satisfacer las necesidades integrales del cliente, suministrándoles información confiable y tecnológica avanzada.

Misión

Apoyar a las instituciones educativas con herramientas pedagógicas de calidad creada bajo los estándares curriculares nacionales e internacionales propuestos por el ministerio de educación nacional para alcanzar el desarrollo pleno de la educación con un equipo humano competente y comprometido, soportado en una infraestructura tecnológica adecuada.

Visión

Posicionarnos como el mejor facilitador de herramientas pedagógicas en el País, siendo elegidos por nuestros clientes como la empresa más confiable, eficiente, actualizada, competitiva y por el mejor servicio ofrecido.

Clientes Instituciones o colegios educativos públicos y privadas, secretarias de educación departamentales y municipales, universidades y docentes.

Direccionamiento de la empresa La producción de Libros y evaluaciones los cuales son un recurso pedagógico, metodológico y didáctico que permite contextualizar los procesos y competencias específicas de cada una de las áreas que son objeto de valoración de la pruebas externas SABER, ICFES e internacionales como (Pisa, Timms, Serce y Pirls); por grados de escolaridad y edad, guardando coherencia con el componente vertical y horizontal de los estándares básicos de competencias y lineamientos del Ministerio de Educación Nacional para las áreas de lenguaje, matemática, ciencias naturales y ciencias sociales, cuenta con módulos de apoyo en cada una de las áreas del saber (Grado tercero, cuarto, quinto, sexto, séptimo y octavo) estructurados a partir de:

Los Estándares Básicos de Competencia Lineamientos curriculares Procesos y competencias específicas

36

Niveles de logro por área y grado. Pruebas Internacionales

7.6.1.4 Distribución de la Empresa en Planos Figura 3. Planos de la Empresa LOS TRES EDITORES SAS

Fuente: Diseño Análisis Académico Los Tres Editores SAS

37

7.6.1.5 Entrevistas Entrevista 1: Coordinador de producción: WILSON ESCOBAR Tabla 1. Area Total de la Empresa LOS TRES EDITORES SAS

Área Metros

Cuadrado

Área de Producción 542.85

Análisis Académico 78.75

Áreas generales 88.79

Administración 200.3

Área total de la empresa 910.69

Fuente: Entrevista con Jefe de Planta

Entrevista 2: Gerente Administrativo: HECTOR MAURICIO MORENO PEREZ Datos Básicos

Nombre de la empresa: EDITORIAL LOS TRES EDITORES S A S

Sector al que pertenece la empresa: Actividad 2211

22. Actividad de edición e impresión y de reproducción de grabaciones. 221. Actividades de edición 2211. Edición de libros, folletos, partituras y otras publicaciones.

Número total de empleados 54

Número de empleados del área objeto de la propuesta 17 La empresa se encuentra en un mercado oligopólico que compite con un número pequeño de empresas. El precio y la cantidad vendida dependen de las ventas de otras empresas. Un oligopolio de empresas dominantes puede existir cuando:

Tienen una gran ventaja en costos sobre los demás.

Produce parte importante de la producción industrial

Establece el precio de mercado.

Las otras empresas son tomadoras del precio

Tamaño de la empresa (grande, mediana, pyme): PYME

38

Entrevista 3: Gerente de Planta: MAGNOLIA SALAZAR Distribución de la empresa:

La empresa se encuentra distribuida en tres áreas generales en una instalación que consta de dos pisos: en el primer piso el área producción, en el segundo piso las áreas de Análisis académico y administración; para el presente diseño se presenta la distribución del segundo piso donde se encuentra el área objeto del proyecto. Áreas del Proceso Productivo de la Compañía:

Diseño

Impresión

Encuadernación

Acabado y empaque

7.6.2 Fotografías

7.6.2.1 Fotografía 1: Fotos de la Empresa

Fuente: Administración Los Tres Editores SAS

39

7.6.2.2 Fotografía 2: de Análisis Académico

Fuente: Administración Los Tres Editores SAS

7.6.2.3 Portafolio de Productos: Bienes y Servicios

EL TESORO DEL SABER EN LAS COMPETENCIAS

Estos Libros son un recurso pedagógico, metodológico y didáctico que permite contextualizar los procesos y competencias específicas de cada una de las áreas que son objeto de valoración de la pruebas externas SABER, ICFES e INTERNACIONALES (Pisa, Timms, Serce y Pirls); por grados de escolaridad y edad, guardando coherencia con el componente vertical y horizontal de los estándares básicos de competencia y lineamientos del Ministerio de Educación Nacional para las áreas de lenguaje, matemática, ciencias naturales y ciencias social, cuenta con módulos de apoyo en cada una de las áreas del saber (Grado tercero, cuarto, quinto, sexto, séptimo y octavo) estructurados a partir de: Los Estándares Básicos de Competencia Lineamientos curriculares Procesos y competencias específicas Niveles de logro por área y grado. Pruebas Internacionales Cada libro está distribuido por áreas de la siguiente manera:

40

Tabla 2. Componentes Libro el Tesoro del Saber 3° a 8°

LIBRO EL TESORO DEL SABER EN LAS COMPETENCIAS GRADO 3º a 8°

Incluye las Áreas

Lenguaje

Matemáticas

Sociales

Ciencias Naturales

Fuente: Información Los Tres Editores SAS

LIBRO EL TESORO DEL SABER EN LAS COMPETENCIAS GRADO 9º

Este libro se conforman por dos tomos diseñado con las estructura de Mapas Conceptuales por Componentes y Pruebas Tipo Saber, que les permitirá a los Estudiantes de Grado 9º realizar un repaso de forma amena, clara y sencilla sobre los temas enseñados durante su proceso, el estudiante tendrá la oportunidad de desarrollar los talleres, con el acompañamiento de los Docentes de cada Área: Estructura del Libro El Tesoro del Saber Grado 9º está Distribuido Por Áreas en Dos Tomos, de La Siguiente Manera: Tabla 3. Componentes Libro el Tesoro del Saber 9° tomo 1 y tomo 2

LIBRO EL TESORO DEL SABER GRADO 9º- TOMO 1

Incluye las Áreas:

Ciencias Naturales

Química

Física

Matemáticas

LIBRO EL TESORO DEL SABER GRADO 9º- TOMO 2

Incluye las Áreas :

Inglés

Lenguaje

Ciencias Sociales

Filosofía

Fuente: Información Los Tres Editores SAS

41

KIT DE LIBROS PARA LA PREPARACIÓN DEL ICFES GRADO 11º (9 Módulos)

Es un producto que su estructura metodológica de repaso y ejercicios de evaluación por competencias, son libros técnicamente diseñados y pedagógicamente estructurados, que incluyen las disciplinas que el Instituto Colombiano para la Evaluación califica en el examen, es un material validado ampliamente en su aplicación en el aula, que permite la interacción estudiante – profesor durante el desarrollo de un programa de preparación de estudiantes. Cada libro contiene un resumen completo de la materia, Mapas conceptuales y talleres diseñados con preguntas tipo Prueba Saber 11º. Tabla 4. Libros Fabricados

LIBRO

1 Competencias y Estándares en Biología

2 Competencias y Estándares en Física

3 Competencias y Estándares en Química

4 Competencias y Estándares en Matemáticas

LIBRO

5 Competencias y Estándares en Lenguaje

6 Competencias y Estándares en Filosofía

7 Competencias y Estándares en Sociales

8 Competencias y Estándares en Inglés

9 Componente Flexible (Profundización E Interdisciplinar)

Fuente: Información de Los Tres Editores SAS

LIBRO “PREPARÉMONOS” PROYECTO EDUCATIVO INTEGRADO PARA EL ICFES GRADO 11°

El proyecto integrado para el Instituto Colombiano para la Evaluación es un libro pedagógica para todo docente que desee preparar a sus estudiantes para las pruebas Saber 11º y/o estudiantes que estén cursando Grado 11°, Este material ha sido creado con base en los lineamientos y Estándares Básicos de Competencias actualizados por el MEN, para las áreas básicas, con las profundizaciones y las interdisciplinares, desarrollado con el propósito fundamental de afianzar en los estudiantes las competencias básicas (Interpretar, argumentar y proponer) al igual que las competencias pertinentes a cada disciplina, promoviendo el desarrollo, comprensión y ejercitación para la resolución de preguntas reales que el Instituto Colombiano para la Evaluación ha hecho en sus formas de evaluar los componentes disciplinares.

42

Producto fabricados por la empresa relacionados con el servicio de análisis académico. Fotografía 3: Pruebas Saber por cada Año Escolar

Fuente: Análisis Académico Los Tres Editores SAS

Tipos de Evaluaciones de seguimiento Académico:

EVALUACIÓN DE SEGUIMIENTO ACADÉMICO INSTITUCIONAL “SAI”

Son evaluaciones educativas de gran importancia al momento de analizar el desarrollo y efectividad de los temas enseñados dentro del aula de clase, ya que permiten identificar las disciplinas o áreas de mayor y de menor fortaleza en las diferentes instituciones educativas para realizar el respectivo proceso de mejoramiento; a través de esta evaluación podemos: Las Evaluaciones de SEGUIMIENTO ACADÉMICO INSTITUCIONAL (SAI) están diseñadas de acuerdo con la nueva estructura que el Ministerio de Educación y el ICFES han planteado para su evaluación, permitiendo que los estudiantes se familiaricen con la Prueba Saber y Prueba Saber 11º en cuanto a su estructura, metodología, tipo de preguntas y presentación de resultados.

43

EVALUACIONES PERIÓDICAS DE SEGUIMIENTO ACADÉMICO INSTITUCIONAL “SAI” (4 Evaluaciones)

Es un producto nuevo que salió al principio del mes de abril al mercado donde las evaluaciones educativas de gran importancia al momento de analizar el desarrollo y efectividad de los temas enseñados dentro del aula de clase, ya que permiten identificar las disciplinas o áreas de mayor y de menor fortaleza en las diferentes instituciones educativas para realizar el respectivo proceso de mejoramiento; a través de esta evaluación se puede:

Brindar información correcta, amena, clara, concreta, actualizada y oportuna a los estudiantes del curso.

Proporcionar al docente información para orientar y consolidar sus prácticas pedagógicas.

Tener una herramienta permanente de retroalimentación de los procesos educativos.

Ofrecer oportunidades básicas a las que todos puedan tener acceso para que el incremento de las posibilidades de educación se traduzcan en un desarrollo genuino de los individuos, no solamente para desempeñarse como ciudadanos, sino para su inserción en el mundo laboral.

44

Figura 4. Modelo Examen grado 4° a 5° y grado 6° a 9°

Fuente: Análisis Académico Los Tres Editores SAS

El propósito principal de las evaluaciones y en donde aplican pruebas SABER desde 3° hasta 11° es contribuir al mejoramiento de la calidad de la educación Colombiana mediante la realización de medidas periódicas del desarrollo de competencias de los estudiantes de educación básica y media, como indicador de calidad del sistema educativo. Los resultados de estas evaluaciones y el análisis de los factores que inciden en los mismos permiten a los establecimientos educativos y a los padres de familia identificar los conocimientos, habilidades y valores que todos los estudiantes desarrollan durante la trayectoria escolar y, que a partir de las mismas definan planes de mejoramiento en sus respectivos ámbitos de actuación. Su carácter periódico posibilita, además, valorar cuáles han sido los avances en un determinado lapso y establecer el impacto de programas y acciones específicas de mejoramiento. Además las EVALUACIONES DE SEGUIMIENTO ACADÉMICO tienen por

objetivo:

Comprobar el grado de desarrollo de las competencias de los estudiantes.

45

Proporcionar elementos al estudiante para la realización de su autoevaluación y el desarrollo de su proyecto de vida.

Proporcionar a las instituciones educativas información pertinente sobre las competencias de los estudiantes, que sirva como base para el diseño de programas de nivelación académica.

Monitorear la calidad de la educación de los establecimientos educativos con fundamento en los estándares básicos de competencias y los referentes de calidad emitidos por el Ministerio de Educación Nacional.

Proporcionar información para el establecimiento de indicadores de valor agregado.

Servir como fuente de información para la construcción de indicadores de calidad.

Proporcionar información a los establecimientos educativos para que realicen la consolidación o reorientación de sus prácticas pedagógicas.

Ofrecer información que sirva como referente estratégico para el establecimiento de políticas educativas. El objetivo de la organización es fortalecer y mejorar el desempeño de los Estudiantes para la preparación de las Pruebas Saber y Pruebas Saber 11º, mediante un material de apoyo acorde a las nuevas tendencias y propuestas generadas por el Ministerio de Educación Nacional y el Instituto Colombiano Para La Evaluación. Esto con el fin de ubicar a las Instituciones Educativas en las Mejores Categorías y adquirir el reconocimiento a Nivel Nacional. LOS TRES EDITORES S.A.S ha diseñado de manera exclusiva un MATERIAL DE APOYO Y REPASO actualizado con los cambios que el Ministerio de

Educación y el Instituto Colombiano para la Evaluación proponen para su evaluación. Tienen el gusto de ofrecerle. 7.7 FUENTES DE INFORMACIÓN SECUNDARIA 7.7.1 Libros de Texto FUNDAMENTOS DE LA METODOLOGÍA DE LA INVESTIGACIÓN

MCGRAW HILL ADMINISTRACIÓN DE LOS COSTOS MCGRAW HILL COSTES BASADOS EN EL TIEMPO INVERTIDOS POR ACTIVIDAD

EDICIONES DEUSTO

46

8.PROYECTO DE INTERVENCIÓN

8.1 PLAN DE ACCIÓN

8.1.1 Objetivos de la Intervención. El objetivo del presente trabajo de intervención es presentar a la empresa Los Tres Editores S.A.S la propuesta de un diseño de una estructura de costos, ajustándose a las necesidades de la empresa, tomando como base la necesidad planteada por la gerencia y el diagnóstico realizado. 8.1.2 Contenido de la Intervención. Fundamentados en el diagnóstico y

levantamiento de información de la compañía, se realizará la propuesta de un diseño de una estructura de costos, valoración estándar, utilizando el sistema de costos por proceso para la determinación de centros de costos, la mezcla de los métodos de costos ABC y TDABC, para determinación de procesos subprocesos, actividades, tareas y la modelación de la propuesta en hoja electrónica. 8.1.3 Situación Actual. La exigencias del mercado hicieron que la empresa

tuviera que ofrecer un nuevo servicio el cual ofrecía valor agregado al producto que vendía la empresa, el objeto social de la empresa es la fabricación y venta de libros de carácter científico cultural; en temporadas de capacidad ociosa inicia la fabricación de exámenes de PREICFES, posterior a la fabricación de este tipo de material y por requerimientos del mercado los clientes le solicitan que adicional a las pruebas les preste el servicio de la calificación, la empresa inicia este proceso hace dos años, pero los costos del área se consideran como gastos de administración y se acumulan en un solo centro de costos, esta práctica solo permite a la empresa tomar el costos del departamento y dividirlo entre las unidades calificadas del mes, lo anterior no permite a la empresa conocer cuál es el costo de las diferentes etapas del proceso de calificación, determinar costos por servicios intermedios del proceso, tampoco se tienen conocimiento del tiempo requerido por cada una de las etapas no permitiendo una adecuada toma de decisiones ni estrategias en la disminución de costos del área. Por lo anterior, surge la necesidad de la gerencia de poder responder a todos estos interrogantes: Cuál es la mejor opción para la clasificación de los procesos del área de análisis académico? Cuál es el tiempo estándar que consumen las actividades? Como realiza la distribución de costos indirectos al servicio y el producto ofrecido al cliente? Ante una oferta ¿como puedo anticipar las utilidades de la compañía, analizar los costos en los que se incurrirán y controlar al momento de la producción?

47

Cuáles son los costos más relevantes y como puedo administrar eficientemente los recursos? 8.1.4 Destinatarios de la Intervención y Niveles de Actuación. En la propuesta

de un diseño de una estructura de costos, para el área de Análisis de Académico, de la empresa los Tres Editores S.A.S, de la ciudad de Cali, se identificaron como destinatarios del proyecto a tres integrantes de la empresa: El Gerente general, el Gerente de Producción, al Jefe de del área de Análisis Académico.

8.1.5 Metodología de la Intervención. Para el desarrollo del presente trabajo, se utilizaron como guía las investigaciones de campo realizadas, con lo que se obtuvo información real, que permitió determinar los costos del área por los diferentes elementos de costos, procesos, actividades y tareas que permitieron presentar el modelo en hoja electrónica con la estructura de costos propuesta. Tomando en cuenta el alcance de la investigación Propuesta de una estructura de costos para el área de Análisis Académico de la Empresa los Tres Editores S.A.S, se adoptó el tipo de estudio descriptivo.

48

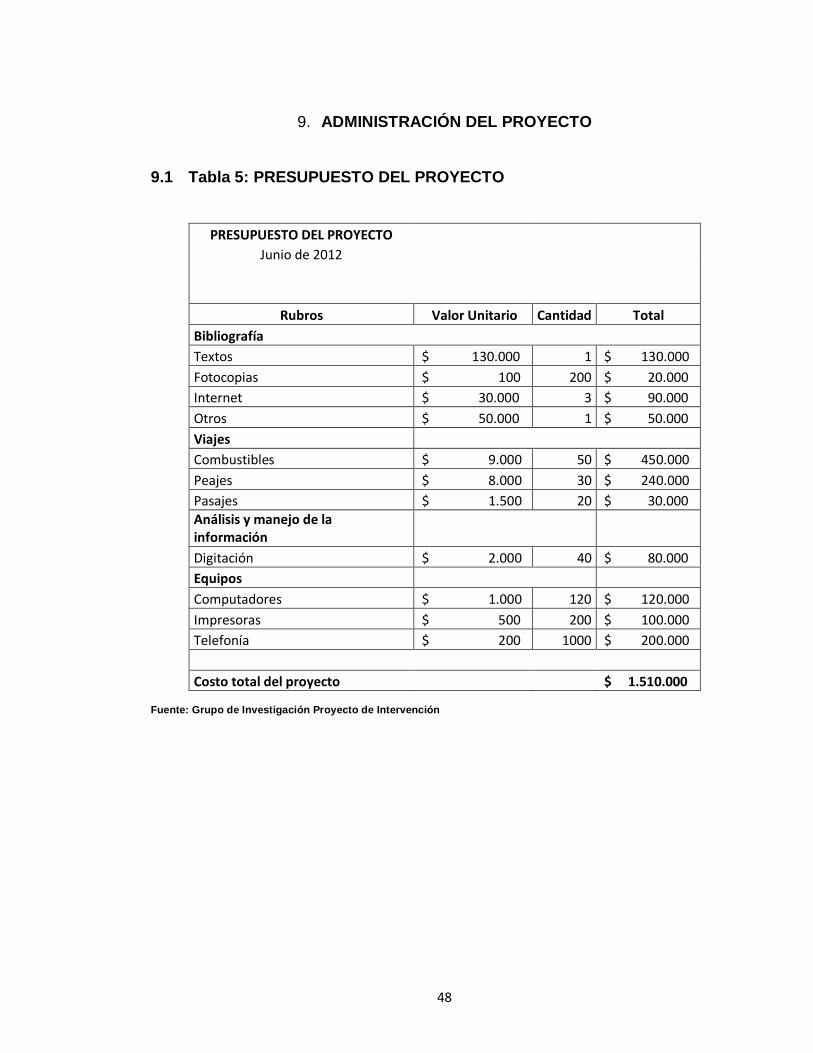

9. ADMINISTRACIÓN DEL PROYECTO 9.1 Tabla 5: PRESUPUESTO DEL PROYECTO

PRESUPUESTO DEL PROYECTO Junio de 2012

Rubros Valor Unitario Cantidad Total

Bibliografía

Textos $ 130.000 1 $ 130.000

Fotocopias $ 100 200 $ 20.000

Internet $ 30.000 3 $ 90.000

Otros $ 50.000 1 $ 50.000

Viajes

Combustibles $ 9.000 50 $ 450.000

Peajes $ 8.000 30 $ 240.000

Pasajes $ 1.500 20 $ 30.000

Análisis y manejo de la información

Digitación $ 2.000 40 $ 80.000

Equipos

Computadores $ 1.000 120 $ 120.000

Impresoras $ 500 200 $ 100.000

Telefonía $ 200 1000 $ 200.000

Costo total del proyecto $ 1.510.000

Fuente: Grupo de Investigación Proyecto de Intervención

49

10. RESULTADOS Y DESARROLLO DEL PROYECTO 10.1 FASE 1: ASPECTOS BÁSICOS Para entrar en conocimiento de la empresa, se contemplaron algunos aspectos de vital importancia para dar inicio al diseño y desarrollo de la propuesta como detallamos a continuación: 10.1.1 Determinación del Alcance y Limitaciones. Tanto para el alcance

como las limitaciones, se deben tener en cuenta los siguientes factores: Tiempo: Tiempo requerido, desde el inicio hasta el final, y extemporáneo solo de ser necesario. Recursos Monetarios: Solo de ser necesario, o presupuesto si lo requiere. Recurso Humano: Orientadores y tiempo de disponibilidad. Operativo: Areas o procesos vinculados a la investigación. Estudio documental: Actividades, procedimientos, o maneras, ejecutadas por la empresa, y /o procesos vinculados a la investigación. Siendo realizada la MATRIZ DOFA, y el DIAGNOSTICO, se logra determinar, que uno de los cuellos de botella hallados en la organización, se encuentra en el área de ANALISIS ACDEMICO. Basados en la información obtenida, se logra determinar que este proceso, requiere de la implementación de una estructura de costos, que integre en una sola matriz los elementos del costo para los procesos existentes en dicha área, como son:

1. PROCESO DE PREMARCADO 2. PROCESO DE ESCANEADO 3. PROCESO DE CALIFICACION El alcance de este trabajo llega hasta la entrega de la propuesta y su manual al Gerente de la Organización, en una matriz de costos donde estarán identificados los costos de Mano de Obra, Costos Indirectos y materiales, para su implementación.

50

10.1.2 Área de Análisis Académico

Figura 5: Procesos de Análisis Académico

Fuente: Grupo de Investigación Proyecto de Intervención

10.1.3 Partes Interesadas. Se entenderá como partes interesadas: Las

empresas, personas delegadas para transmitir la necesidad y /o requerimiento

10.1.4 Necesidades de las Partes Interesadas. Se trato de establecer en

concordancia con las partes interesadas, la necesidad especifica.

Realizar el planteamiento y redacción de la necesidad interpuesta.

Socializar el planteamiento definitivo.

10.2 FASE 2: ESQUEMATIZACIÓN DE ANÁLISIS ACADÉMICO

10.2.1 Resultados a Obtener. Indagar y establecer con las partes interesadas los

resultados que se esperan obtener.

Establecer los resultados adicionales en función de la premisa COSTO-

BENEFICIO, para dar inicio se realizo el levantamiento de actividades y tareas, en

orden secuencial dentro de cada proceso que conforma Análisis Académico

51

10.2.2 Diagramas de los procesos de Análisis Académico y Descripción de

cada Proceso.

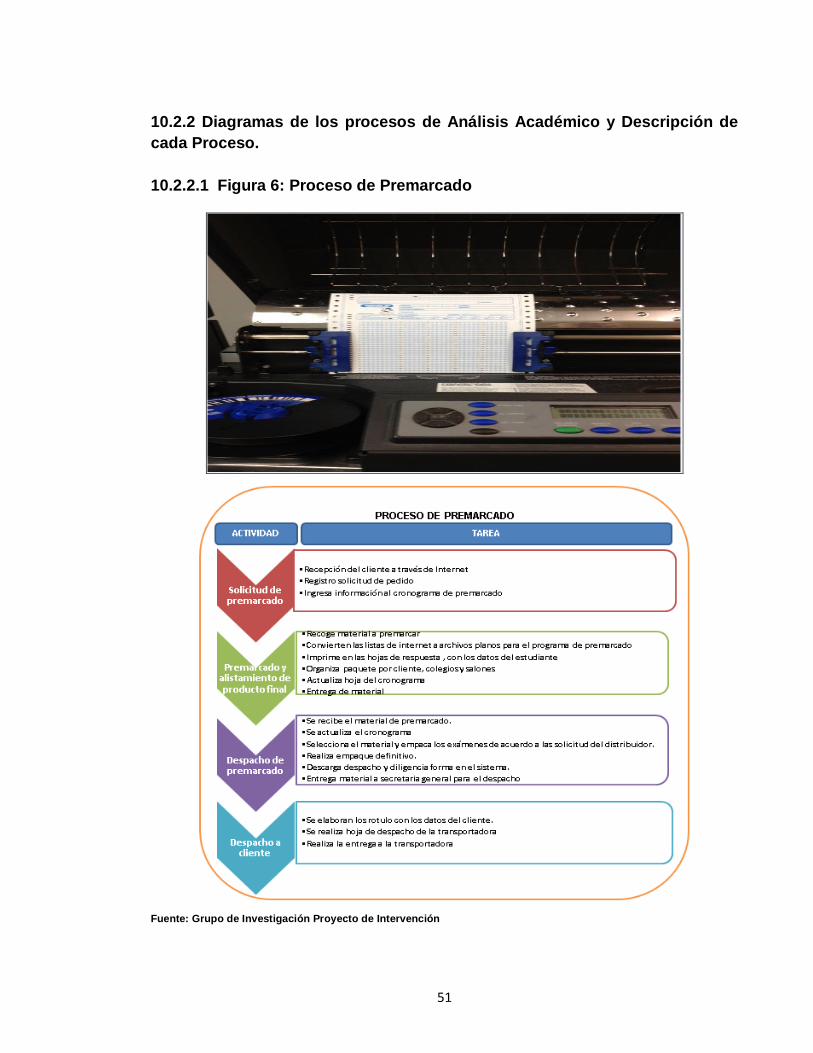

10.2.2.1 Figura 6: Proceso de Premarcado

Fuente: Grupo de Investigación Proyecto de Intervención

52

10.2.2.2 Figura 7: Proceso de Escaneo

Fuente: Grupo de Investigación Proyecto de Intervención

53

10.2.2.3 Figura 8: Proceso de Calificación

Fuente: Grupo de Investigación Proyecto de Intervención

54

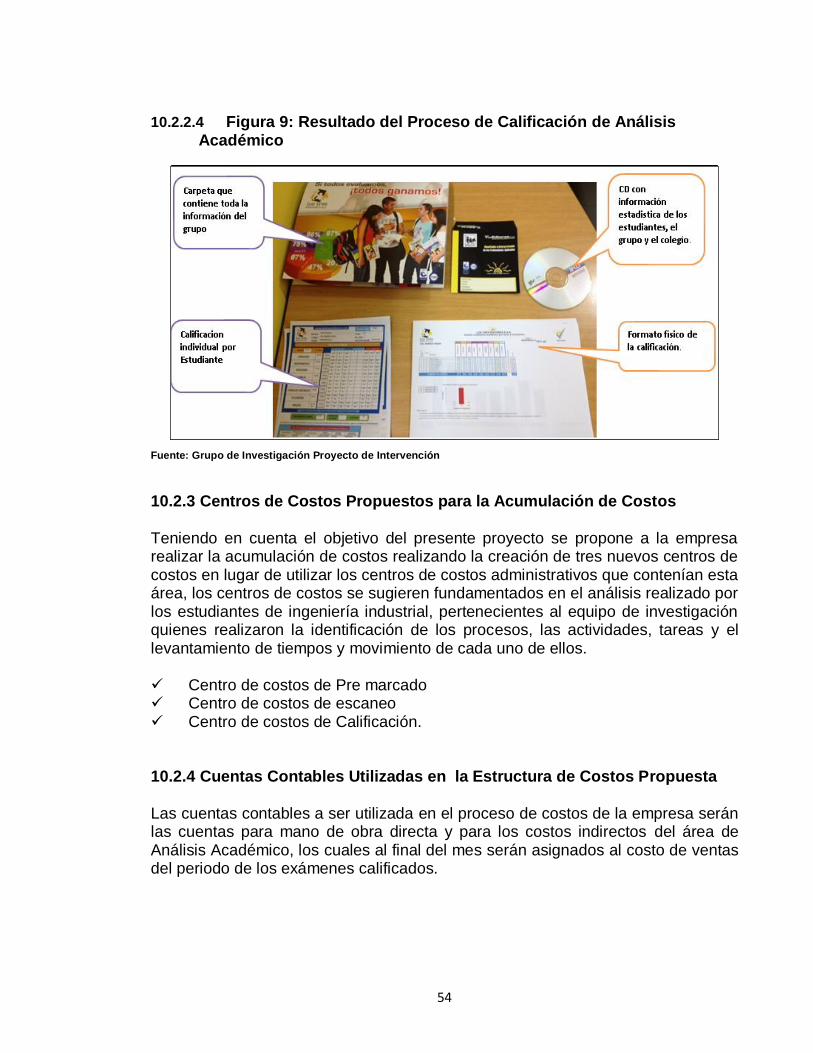

10.2.2.4 Figura 9: Resultado del Proceso de Calificación de Análisis Académico

Fuente: Grupo de Investigación Proyecto de Intervención

10.2.3 Centros de Costos Propuestos para la Acumulación de Costos

Teniendo en cuenta el objetivo del presente proyecto se propone a la empresa realizar la acumulación de costos realizando la creación de tres nuevos centros de costos en lugar de utilizar los centros de costos administrativos que contenían esta área, los centros de costos se sugieren fundamentados en el análisis realizado por los estudiantes de ingeniería industrial, pertenecientes al equipo de investigación quienes realizaron la identificación de los procesos, las actividades, tareas y el levantamiento de tiempos y movimiento de cada uno de ellos. Centro de costos de Pre marcado Centro de costos de escaneo Centro de costos de Calificación. 10.2.4 Cuentas Contables Utilizadas en la Estructura de Costos Propuesta Las cuentas contables a ser utilizada en el proceso de costos de la empresa serán las cuentas para mano de obra directa y para los costos indirectos del área de Análisis Académico, los cuales al final del mes serán asignados al costo de ventas del periodo de los exámenes calificados.

55

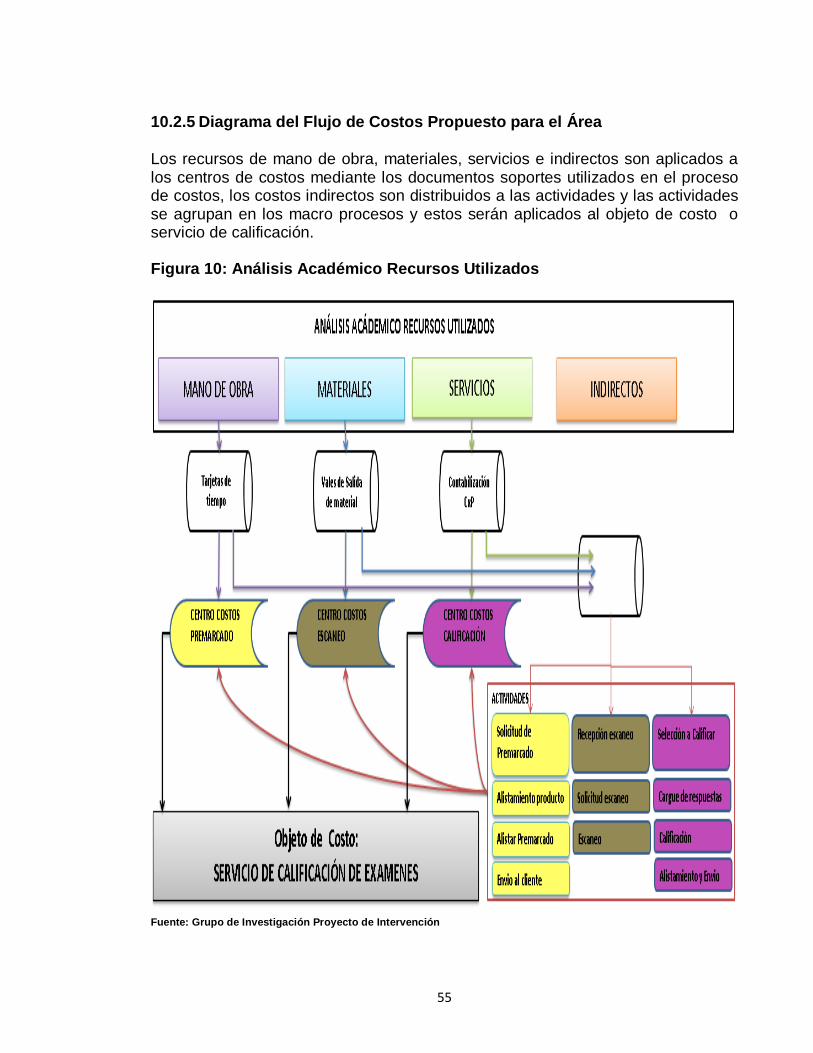

10.2.5 Diagrama del Flujo de Costos Propuesto para el Área Los recursos de mano de obra, materiales, servicios e indirectos son aplicados a los centros de costos mediante los documentos soportes utilizados en el proceso de costos, los costos indirectos son distribuidos a las actividades y las actividades se agrupan en los macro procesos y estos serán aplicados al objeto de costo o servicio de calificación. Figura 10: Análisis Académico Recursos Utilizados

Fuente: Grupo de Investigación Proyecto de Intervención

56

10.2.6 Tipos de Costos 10.2.6.1 Concepto Mano de Obra. Es el recurso humano que interviene en el proceso productivo de la empresa, aportando su esfuerzo físico y mental en la conversión de la materia prima, o en la prestación de un servicio. Para la empresa objeto del presente proyecto y el proceso de Análisis académico se identificó de acuerdo al tipo de trabajo y procesos: Tabla 6: Identificación de Personal por Proceso

Tipo de Trabajo Proceso

Auxiliar de pre marcado Pre marcado

Auxiliar de pre marcado Pre marcado

Auxiliar de escaneo Escaneo

Auxiliar de escaneo Escaneo

Auxiliar de calificación Calificación

Auxiliar de calificación Calificación

Auxiliar de calificación Calificación

Auxiliar de calificación (Aprendiz) Calificación

Auxiliar de calificación (Aprendiz) Calificación

Auxiliar de calificación Calificación

Auxiliar de calificación Calificación

Jefe del área Administración

Secretaria Administración

Recepcionista Administración Fuente: Análisis Académico Los Tres Editores SAS

10.2.6.2 Concepto Materias Primas Los materiales o suministros, son elementos básicos que se transforman en productos terminados, los materiales directos son aquellos que pueden asociarse fácilmente al producto y representan un costo importante en el producto

terminado. 10.2.6.3 Concepto Otros Costos

Los Otros Costos, o llamados también Costos Indirectos, son todos aquellos costos que, necesariamente, se presentan para una buena marcha de la producción, pero que de ninguna manera se identifican con el producto que se está elaborando, los costos indirectos se clasifican en: Materiales Indirectos Mano de Obra Indirecta

57

Y Otros indirectos: servicios de arrendamiento, energía, acueducto y alcantarillado, aseo y vigilancia, internet, aseo público, teléfono. 10.2.6.4 Concepto Depreciación

Es el deterioro, por el uso y la acción de factores naturales, así como la obsolescencia por avances tecnológicos o por cambios en la demanda de los bienes producidos o de los servicios prestados. 10.3 FASE 3: DISEÑO Y DESARROLLO DE LA PROPUESTA 10.3.1 Criterios de elección de método para costeo

De acuerdo al levantamiento de información y al análisis DOFA, se definió, que la propuesta de la estructura de costos, se fundamenta en el costeo basado en actividades, que es una metodología que mide el costo y el desempeño de las actividades, recursos, y objetos de costo, donde los recursos, se asignan primero a las actividades; después, los costos de las actividades se asignan a los objetos de costos según su uso, dado que, el objeto de costo es un servicio que le agrega valor al producto “PRUEBAS SABER”, donde intervienen el área de Análisis Académico con la calificación de la prueba.

La compañía siempre ha determinado de la mejor manera posible los costos

de cada producto, identificando y definiendo los costos de producción, pero con el nuevo servicio, se encuentra con gran cantidad de costos indirectos, y muchas actividades, fundamentando siempre su experiencia sobre productos tangibles y no servicios, caso del presente proyecto.

10.3.2 Pasos para la aplicación del sistema de costos basado en actividades:

1. Identificación de los costos, de los recursos así: Mano de obra, y otros costos como: servicios de arrendamiento, energía, acueducto y alcantarillado, aseo y vigilancia, internet, aseo público, teléfono, mantenimiento y depreciación. 2. Identificar las actividades, encontrando que en el proceso de Análisis

Académico se realizan las siguientes:

58

Tabla 7: Identificación de Actividades

Actividades Nombre actividad

PROCESO DE PREMARCADO

01 SOLICITUD DE PREMARCADO

02 PREMARCADO Y ALISTAMIENTO PRODUCTO FINAL

03 DESPACHO DE PREMARCADOS

04 DESPACHO A CLIENTE

PROCESO DE ESCANEO

05 RECEPCION DE MATERIAL PARA ESCANEO

06 SOLICITUD DE ESCANEO

07 ESCANEO

PROCESO DE CALIFICACION

08 SELECCION DE COLEGIO A CALIFICAR

09 CARGUE DE RESPUESTAS

10 CALIFICACION

11 ALISTAMIENTO DE PAQUETE CALIFICADO

12 ALISTAMIENTO Y DESPACHO DE PAQUETE

Fuente: Grupo de Investigación Proyecto de Intervención

10.3.3 Clases de Costos por Actividad e Inductores 10.3.3.1 Método ABC. Es un método de costeo que asigna los costos de los recursos a los objetos de costos con base en las actividades desempeñadas para el objeto de costo.6 10.3.3.2 Método TDABC. El sistema de costeo TDABC plantea que la verdadera causa de los costos indirectos son las actividades requeridas para proveer un producto o servicio. Para obtener los costos de estas actividades se requiere cuantificar el costo de los recursos que la empresa emplea para producir sus bienes o servicios

6 Blocher Edward, Stout Gary, Chen Kung, Administración de Costos, 4 ed., pag.122

59

10.3.3.3 Concepto e identificación de Inductores en Análisis Académico Los inductores son generadores de costos relacionados con el consumo de recursos, para asignar los costos de los recursos a las actividades, en la presente propuesta, se eligieron los siguientes generadores de costo, basados en relación causa efecto con las actividades propuestas, así: Tabla 8: Identificación de Inductores por Actividad

Actividades Inductor

01 Número de solicitudes

02 Numero de Hojas premarcados

03 Numero de Paquetes empacados

04 Numero de Paquetes despechados

05 Numero de escaneos

06 Numero de escaneos

07 Numero de escaneos

08 Numero de Colegios

09 Numero de exámenes calificados

10 Numero de reportes ingresos

11 Paquetes calificados

12 Paquetes armados

Fuente: Grupo de Investigación Proyecto de Intervención

60

10.4 MODELO DE LA PROPUESTA DE LA ESTRUCTURA DE COSTOS PARA ANALISIS ACADEMICO EN HOJA ELECTRONICA 10.4.1 Propuestas

Se propone a la compañía, el diseño de una estructura de costos para el área de

Análisis Académico, que permita determinar el costo por unidad, y establecer el

precio de venta de cada unidad calificada, teniendo en cuenta el margen de

rentabilidad y la capacidad instalada.

Para lograr el cumplimiento de los objetivos y de la propuesta aquí señalada, se

realizó el levantamiento de la siguiente información:

1. El proceso de ANÁLISIS ACADÉMICO posee, tres procesos que son:

PREMARCADO, ESCANEO, CALIFICACIÓN, a su vez cada uno de ellos

posee instructivos de la manera como hacer cada función y /o paso en

cada proceso, mas no poseía flujo gramas de actividades, con la

agrupación de las funciones y /o pasos cada actividad principal, lo cual

dificultaba la toma de tiempos en secuencia lógica.

2. Se levantaron los flujo gramas correspondientes a cada proceso

3. Se identificaron y definieron las actividades principales por cada proceso a

través de los flujo gramas como son:

PREMARCADO SOLICITUD DE PREMARCADO

PREMARCADO ALISTAMIENTO

DESPACHO PREMARCADO

DESPACHO A CLIENTES

ESCANEO RECEPCION MATERIAL PARA ESCANEO

SOLICITUD DE ESCANEO

ESCANEO

CALIFICACION SELECCIÓN DE COLEGIO A CALIFICAR

CARGUE DE RESULTADOS

CALIFICACION

ALISTAMIENTO DE PAQUETE CALIFICADO

ALISTAMIENTO Y DESPACHO

61

4. Se hizo relación del proceso de análisis académico con los demás centros

de costos que intervienen en la realización del servicio y/o producto final.

5. Se realizo el levantamiento del flujo grama por cada proceso, teniendo en

cuenta las actividades principales, y agrupando en cada una de ellas las

funciones, establecidas en los instructivos.

Figura 11: Premarcado

Fuente: Grupo de Investigación Proyecto de Intervención

62

Figura 12: Escaneo

Fuente: Grupo de Investigación Proyecto de Intervención

63

Figura 13: Calificación

Fuente: Grupo de Investigación Proyecto de Intervención

64

6. Se socializaron el flujo gramas con los directivos de la organización, para solicitar su aval y emprender la toma de tiempos.

7. Se realizaron la verificación de la actividades identificadas en los

flujogramas y las modificaciones correspondientes en los flujogramas parte de los ingenieros del semillero de la universidad de san buenaventura

8. Se realizó la toma de tiempos con el apoyo de ingenieros del semillero de investigación de la universidad de san buenaventura

Figura 14: Diagrama de Tiempos

Fuente: Grupo de Semillero de Investigación de la universidad de San Buenaventura

9. Se realizó el modelo de la estructura de costos, utilizando el programa

Excel, teniendo en cuenta los elementos del costo que le aplican al proceso

ANALISIS ACADEMICO, como son: MANO DE OBRA DIRECTA,

MATERIALES DE OPERACIÓN Y OTROS COSTOS, COSTOS

INDIRECTOS; por política de la empresa, todos los bienes y servicios que

sufren o participan de la transformación en un producto o servicio que llega a

un cliente final, son costos y hacen parte de cada producto. Finalmente la

estructura quedó compuesta por:

65

10. Se diseñó una matriz de la estructura de costos para el proceso ANALASIS ACADEMICO, que permite calcular el costo del producto/servicio, la cual contiene tres pasos, para delimitar los componentes del costo del servicio y/o producto Identificación de las actividades y tipo, entre ellos: a. Paso 1: Identificación de actividades y tipo de costo b. Paso 2: Determinación de costos de las actividades y tipos de costos, expresado en unidades c. Paso 3: Determinación de costos de las actividades y tipos de costos, expresado en pesos colombianos.

11. Se estableció una matriz de cálculo para cada componente del costo, que intervienen para la realización del producto, teniendo en cuenta su costo mensual y anual, como son:

Arrendamiento

Energía

Acueducto y alcantarillado

Aseo y vigilancia

Internet

Aseo

Teléfono

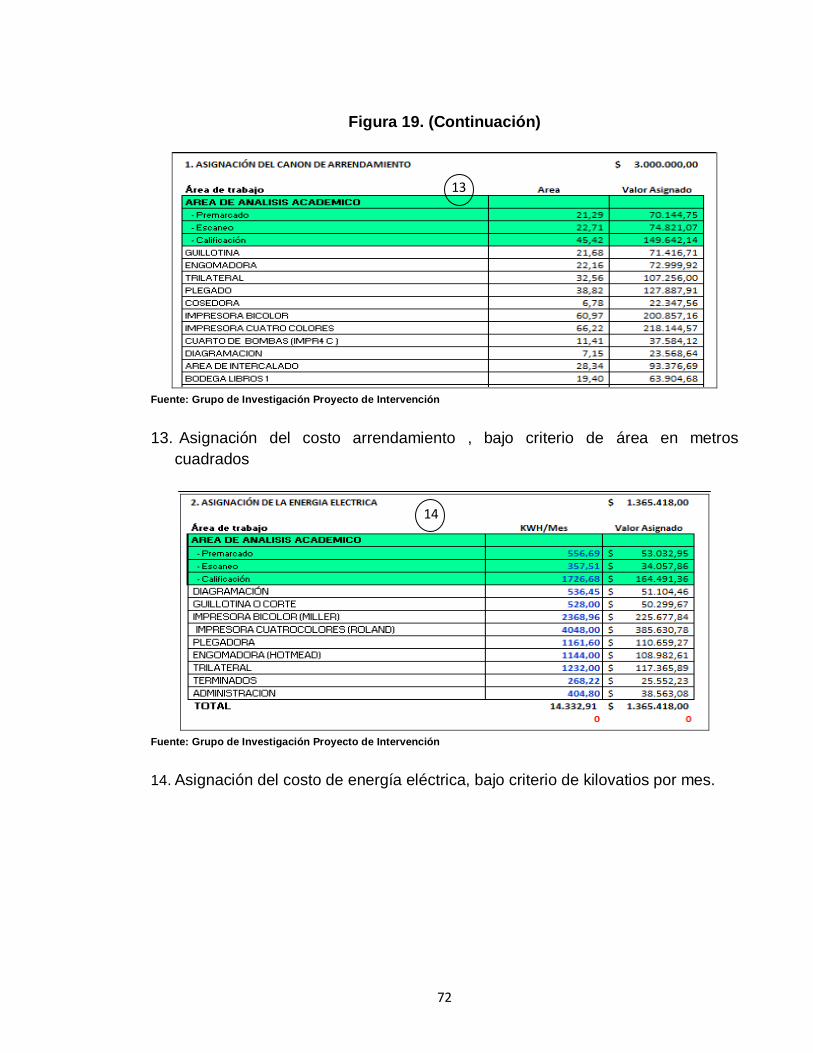

Mantenimiento 12. Se estableció una matriz de cálculo, para la distribución y asignación de estos costos a cada unidad de servicio. 13. Se identificaron los inductores de costos, fundamentando la estructura, en el método TDABC,

Metros cuadrados

Kilovatios

Número de personas y en tiempo por actividad

Numero de computadores