procesos contables..... yari

TRANSCRIPT

INSTITUTO DE EDUCACION SUPERIOR TECNOLOGICO PÚBLICO

“SANTIAGO ANTÚNEZ DE MAYOLO”

ÁREA ACADÉMICA

CONTABILIDAD

UNIDAD DIDÁCTICA

CONTABILIDAD I

ALUMNA

VELARDE PEÑA, Yaritza Quemerly

DOCENTE

Lic. BASTIDAS DAMIAN, Freddy

PROCESOS

CONTABLES

Es la disciplina dedicada a recopilar, interpretar y exhibir información vinculada al patrimonio y a los recursos económicos de una entidad. Para cumplir con su finalidad, los expertos en la materia (llamados contadores) deben desarrollar una secuencia lógica de pasos que están relacionados entre sí y que componen lo que se conoce como proceso contable.

LA CONTABILIDAD :

Se inicia con la apertura de un libro o registro. Allí debe detallarse el estado patrimonial de la organización en cuestión, detallando sus bienes y sus obligaciones. Este inicio del proceso contable puede concretarse en el momento en que una empresa empieza su actividad o al comienzo de un ejercicio contable.

UN PROCESO CONTABLE:

Durante el ejercicio contable, dicho libro debe recopilar todas las operaciones económicas de la empresa (compras de materiales, ventas de productos, pago de deudas, etc.), junto a los documentos que avalan cada operación.

El cierre del proceso contable siempre implica la anulación de las cuentas del haber (ingresos y beneficios) y del debe (gastos y pérdidas). La contabilidad queda cerrada una vez que las diversas cuentas de la empresa ya están saldadas.

Finalmente, antes de que se cierre el proceso contable, se pueden realizar ajustes o modificaciones que permitan llegar a un balance fiable al término del ejercicio. Con el proceso contable concluido, el estado financiero de la empresa queda disponible para aquellos que tienen derecho de acceso a esa información.

El proceso contable es una parte mediante el cual las transacciones de una empresa son registradas y resumidas para la obtención de los Estados Financieros .Este proceso está formado de los siguientes pasos :La contabilización de las transacciones de una empresa se lleva a cabo a través de lo que llamamos cuentasy la presentación de la información financiera de una entidad se resume en lo que llamamos rubros

PROCESOS CONTABLES

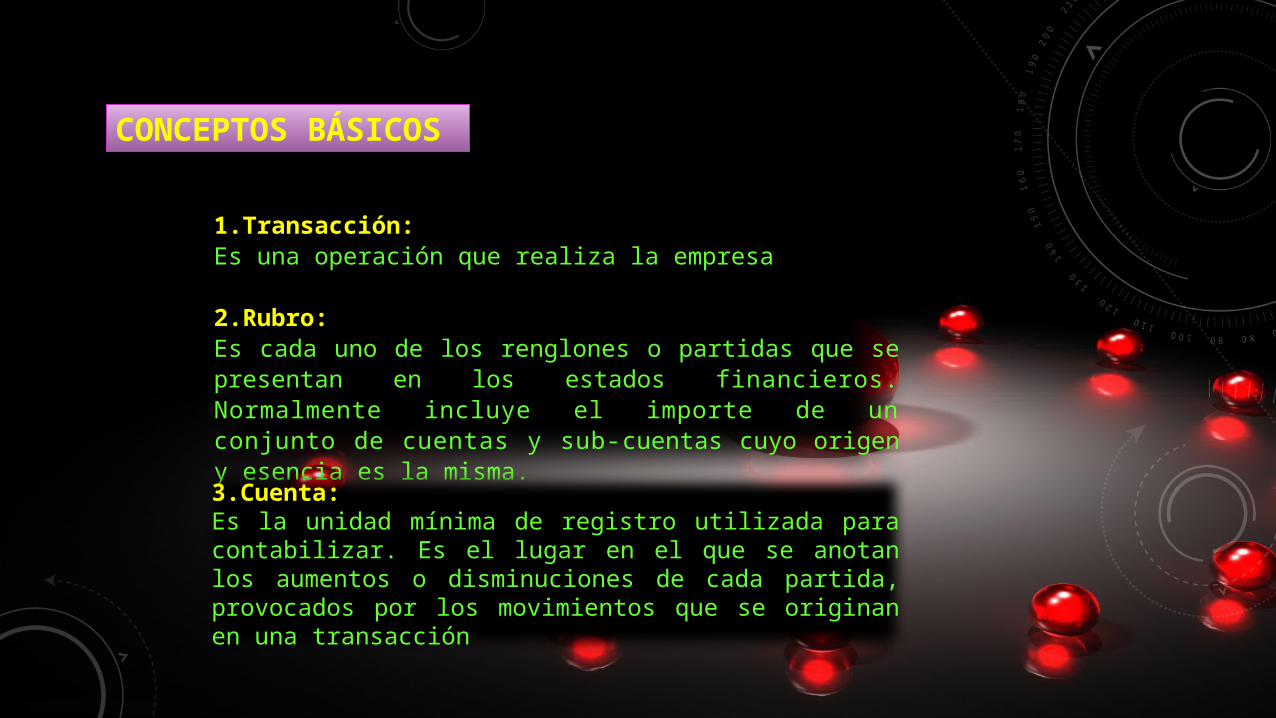

CONCEPTOS BÁSICOS

1.Transacción:Es una operación que realiza la empresa

2.Rubro:Es cada uno de los renglones o partidas que se presentan en los estados financieros. Normalmente incluye el importe de un conjunto de cuentas y sub-cuentas cuyo origen y esencia es la misma.

3.Cuenta:Es la unidad mínima de registro utilizada para contabilizar. Es el lugar en el que se anotan los aumentos o disminuciones de cada partida, provocados por los movimientos que se originan en una transacción

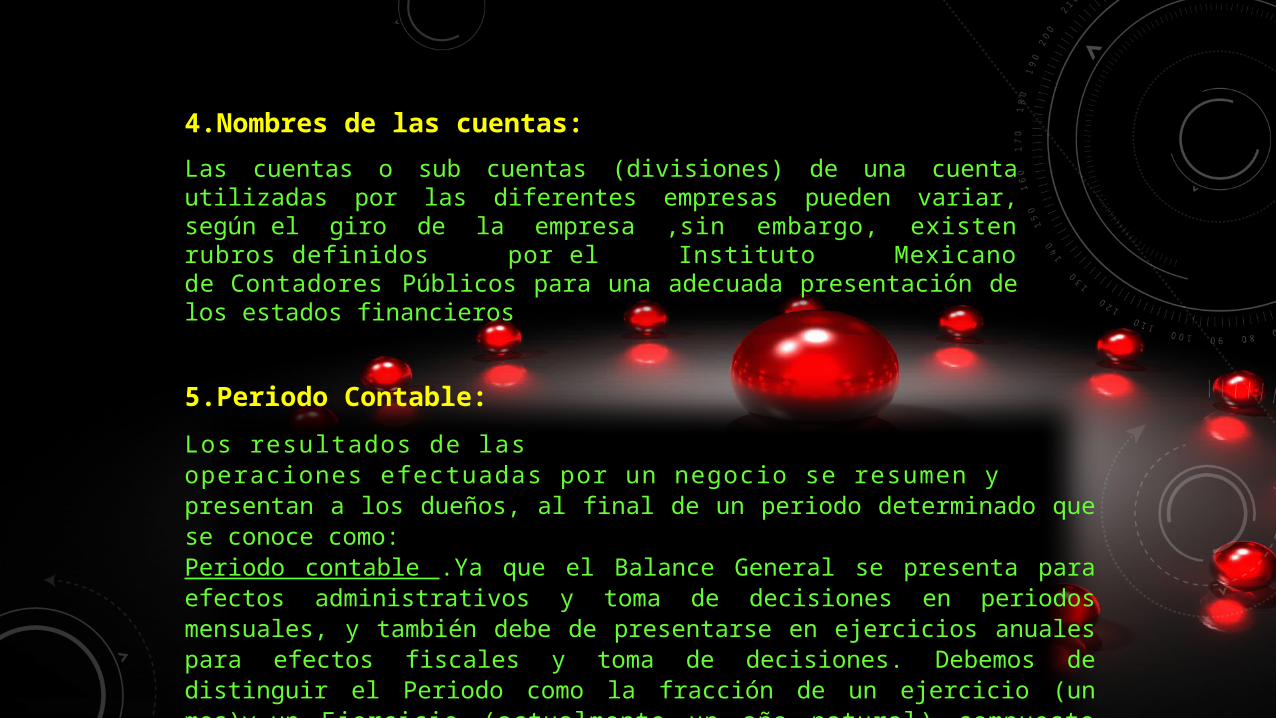

4.Nombres de las cuentas:

Las cuentas o sub cuentas (divisiones) de una cuenta utilizadas por las diferentes empresas pueden variar, según el giro de la empresa ,sin embargo, existen rubros definidos por el Instituto Mexicano de Contadores Públicos para una adecuada presentación de los estados financieros

5.Periodo Contable:

Los resultados de las operaciones efectuadas por un negocio se resumen y presentan a los dueños, al final de un periodo determinado que se conoce como:Periodo contable .Ya que el Balance General se presenta para efectos administrativos y toma de decisiones en periodos mensuales, y también debe de presentarse en ejercicios anuales para efectos fiscales y toma de decisiones. Debemos de distinguir el Periodo como la fracción de un ejercicio (un mes)y un Ejercicio (actualmente un año natural) compuesto de doce periodos mensuales.

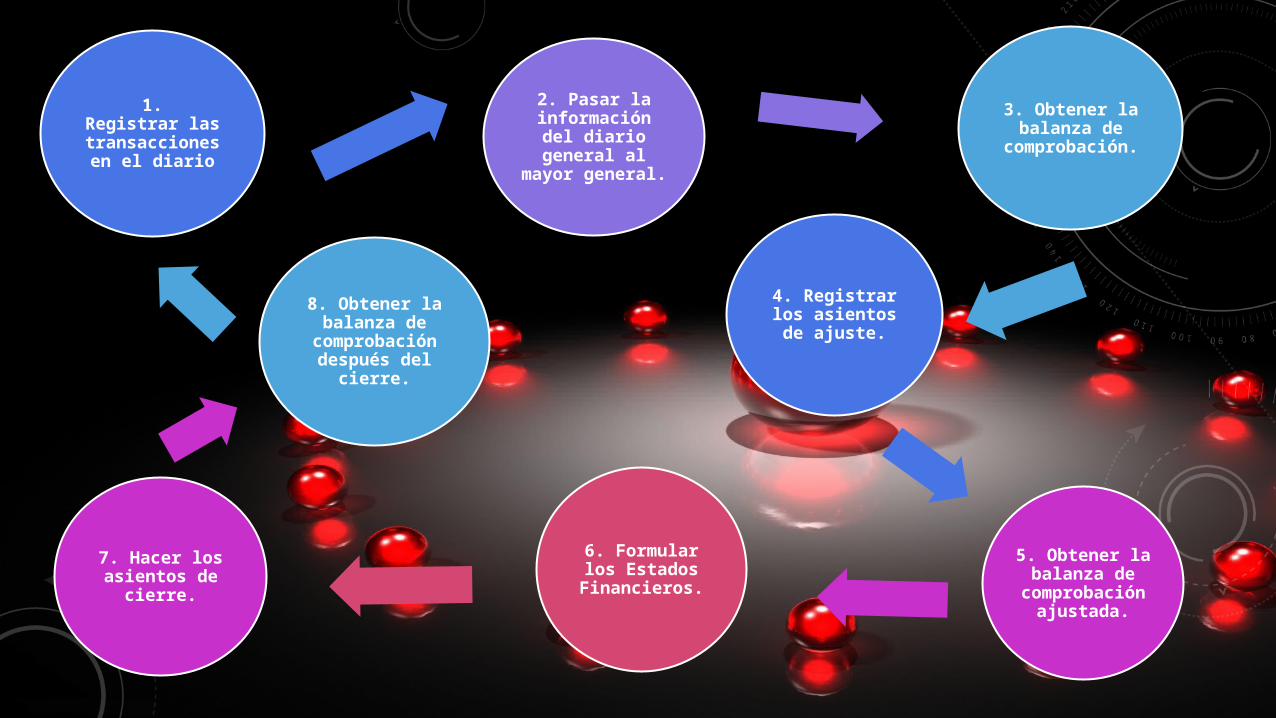

El proceso contable es el ciclo mediante el cual las transacciones de una empresa son registradas y resumidas para la obtención de los Estados Financieros .Este proceso está formado de los siguientes pasos:

CICLO DEL P

ROCESO CONTABLE

5. Obtener la balanza de

comprobación ajustada.

3. Obtener la balanza de

comprobación.

4. Registrar los asientos de

ajuste.

2. Pasar la información del diario general

al mayor general.

6. Formular los Estados Financieros.

7. Hacer los asientos de

cierre.

8. Obtener la balanza de

comprobación después del

cierre.

1. Registrar las transacciones

en el diario

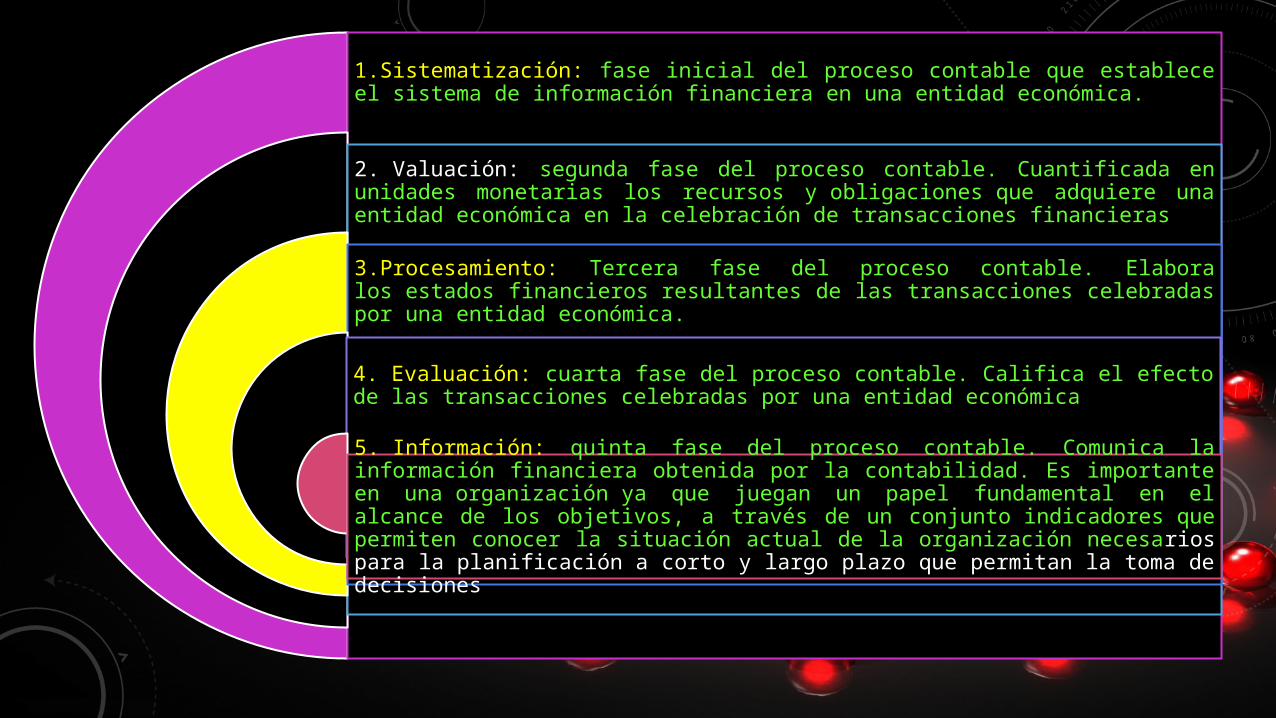

Debe entenderse por proceso contable, el conjunto de fases a través de las cuales la contaduría publica obtiene y comprueba información financiera. De acuerdo con tal concepto

FASES DEL PROCESO CONTABLE

1.Sistematización: fase inicial del proceso contable que establece el sistema de información financiera en una entidad económica.

2. Valuación: segunda fase del proceso contable. Cuantificada en unidades monetarias los recursos y obligaciones que adquiere una entidad económica en la celebración de transacciones financieras

3.Procesamiento: Tercera fase del proceso contable. Elabora los estados financieros resultantes de las transacciones celebradas por una entidad económica.

4. Evaluación: cuarta fase del proceso contable. Califica el efecto de las transacciones celebradas por una entidad económica

5. Información: quinta fase del proceso contable. Comunica la información financiera obtenida por la contabilidad. Es importante en una organización ya que juegan un papel fundamental en el alcance de los objetivos, a través de un conjunto indicadores que permiten conocer la situación actual de la organización necesarios para la planificación a corto y largo plazo que permitan la toma de decisiones

FUNCIONES Y PROCEDIMIENTOS CONTABLES

A medida que crecen las empresas, estas van estableciendo normas y pautas acerca de cómo se debe llevar a cabo el trabajo de los empleados. Existen básicamente dos tipos de decisiones que llevan a cabo los empleados en una empresa: decisiones no rutinarias y decisiones rutinarias. Para llevar a cabo la primera, se requiere de un mayor conocimiento tanto del funcionamiento operativo como de criterios sólidamente adquiridos en el desempeño del cargo. El segundo tipo de decisiones, las rutinarias, son totalmente factibles de que sean estandarizadas, con el objetivo de que la compañía no vea improvisada su acción ante hechos de la misma naturaleza.

PROCEDIMIENTOS CONTABLES

Procedimientos contables procesos e instructivos que se utilizan para el registro de las transacciones u operaciones en los libros contables.Dentro del ciclo de operaciones de una empresa, se definen los procedimientos contables, como todos aquellos procesos, secuencia de pasos e instructivos que se utilizan para el registro de las transacciones u operaciones que realiza la empresa en los libros de contabilidad.

Desde el punto de vista del análisis, se pueden establecer procedimientos contables, para el manejo de cada uno de los grupos generales de cuentas de los estados financieros. Algunos ejemplos de procedimientos contables, son los siguientes:

Recepción de inventarios Ventas de productos Fabricación de productos Registro de estimaciones Destrucción de inventarios

Realizar y llevar a cabo un inventario de todos aquellos procedimientos que pueden asimilarse como procedimientos contables de acuerdo con la definición dada al principio, permite conocer en profundidad todas las posibles operaciones que pueden afectar los estados financieros.Cuando se está realizando el análisis de todos los procesos llevados a cabo por la empresa, es sumamente importante determinar e identificar todos aquellos clasificables como procedimientos contables. Este primer paso del análisis ayudará a determinar e identificar en cuáles de ellos un error pudiera tener mayor impacto sobre los estados financieros que otro.

La amortización de una plusvalía por lo general, representa montos importantes. En una empresa manufacturera, se considera altamente crítico, el manejo de todos los inventarios, sean éstos de productos terminados, productos en proceso, materias primas o materiales y suministros.Es probable que para una empresa de servicios el manejo de los inventarios involucre cifras de poca importancia en comparación a lo que representan éstos para una empresa manufacturera.

REGISTRO DE LOS PROCESOS CONTABLES

El manejo de registros constituye una fase o procedimiento de la contabilidad. El mantenimiento de los registros conforma un proceso en extremo importante, de la exactitud e integridad de los registros de la contabilidad.

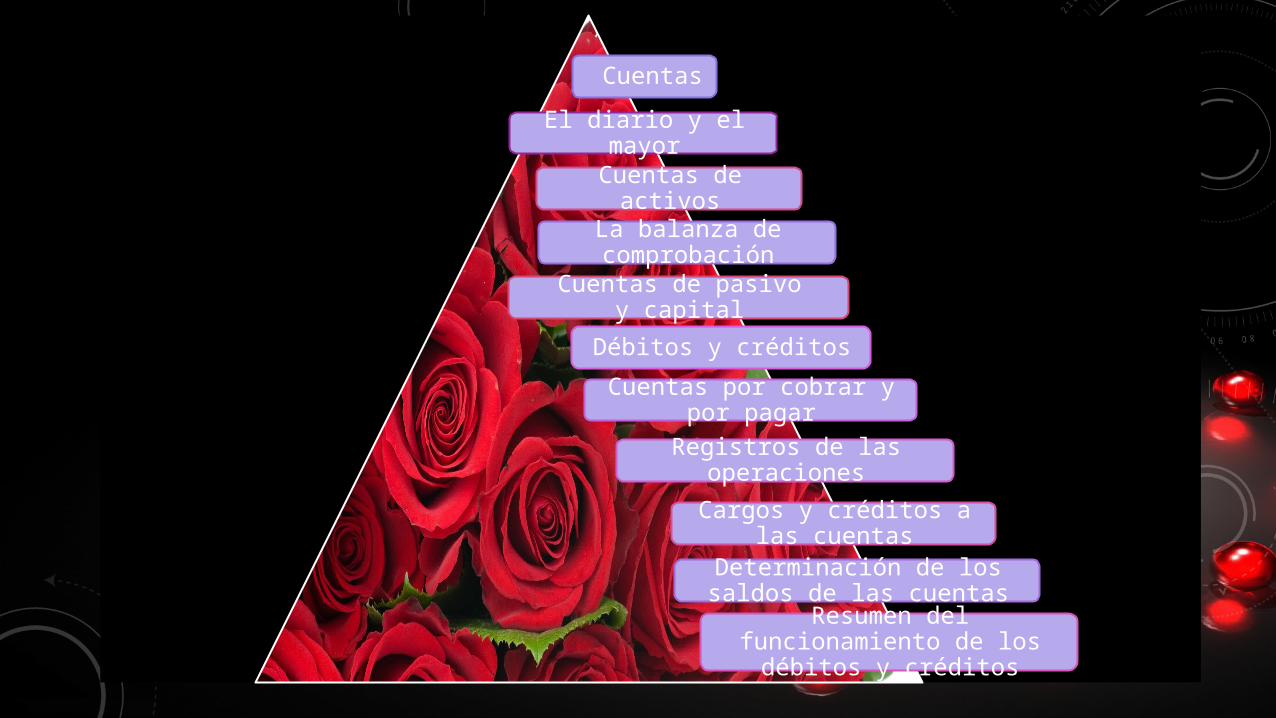

Cuentas

La balanza de comprobación

Determinación de los saldos de las cuentas

El diario y el mayor

Cuentas por cobrar y por pagar

Débitos y créditos

Registros de las operaciones

Resumen del funcionamiento de los débitos y créditos

Cargos y créditos a las cuentas

Cuentas de activos

Cuentas de pasivo y capital

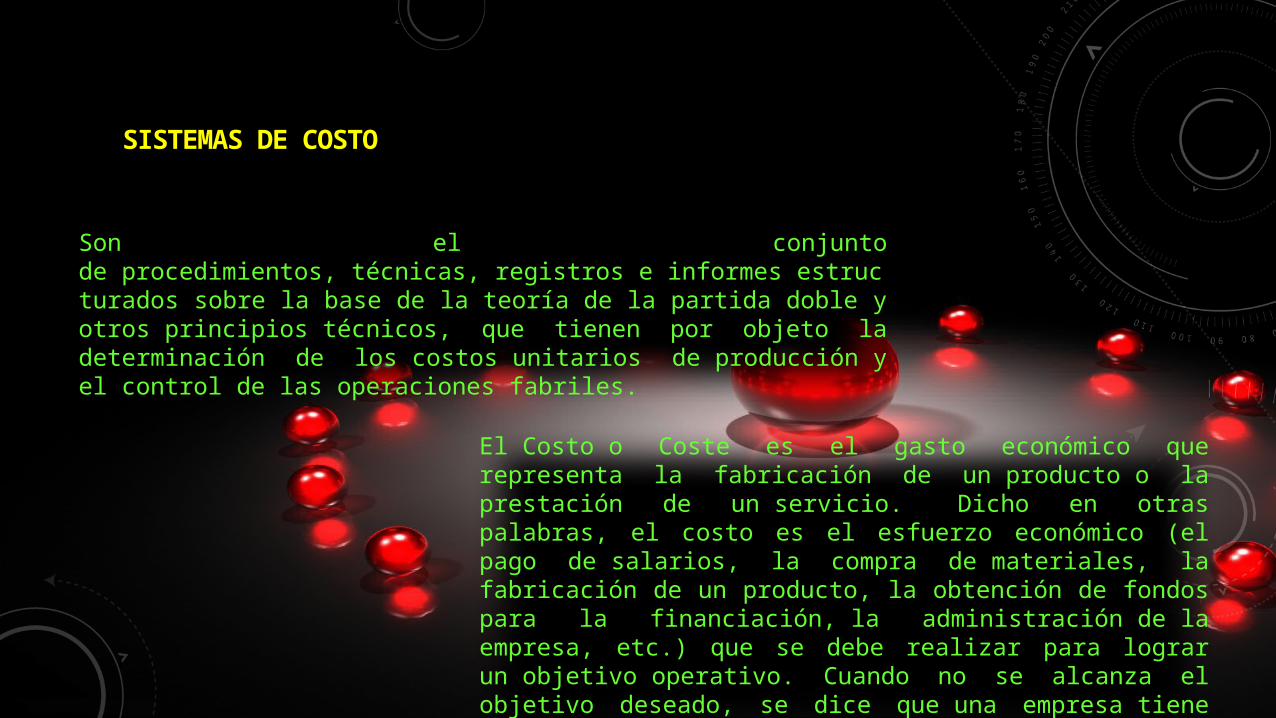

SISTEMAS DE COSTO

Son el conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos, que tienen por objeto la determinación de los costos unitarios de producción y el control de las operaciones fabriles.

El Costo o Coste es el gasto económico que representa la fabricación de un producto o la prestación de un servicio. Dicho en otras palabras, el costo es el esfuerzo económico (el pago de salarios, la compra de materiales, la fabricación de un producto, la obtención de fondos para la financiación, la administración de la empresa, etc.) que se debe realizar para lograr un objetivo operativo. Cuando no se alcanza el objetivo deseado, se dice que una empresa tiene perdidas.

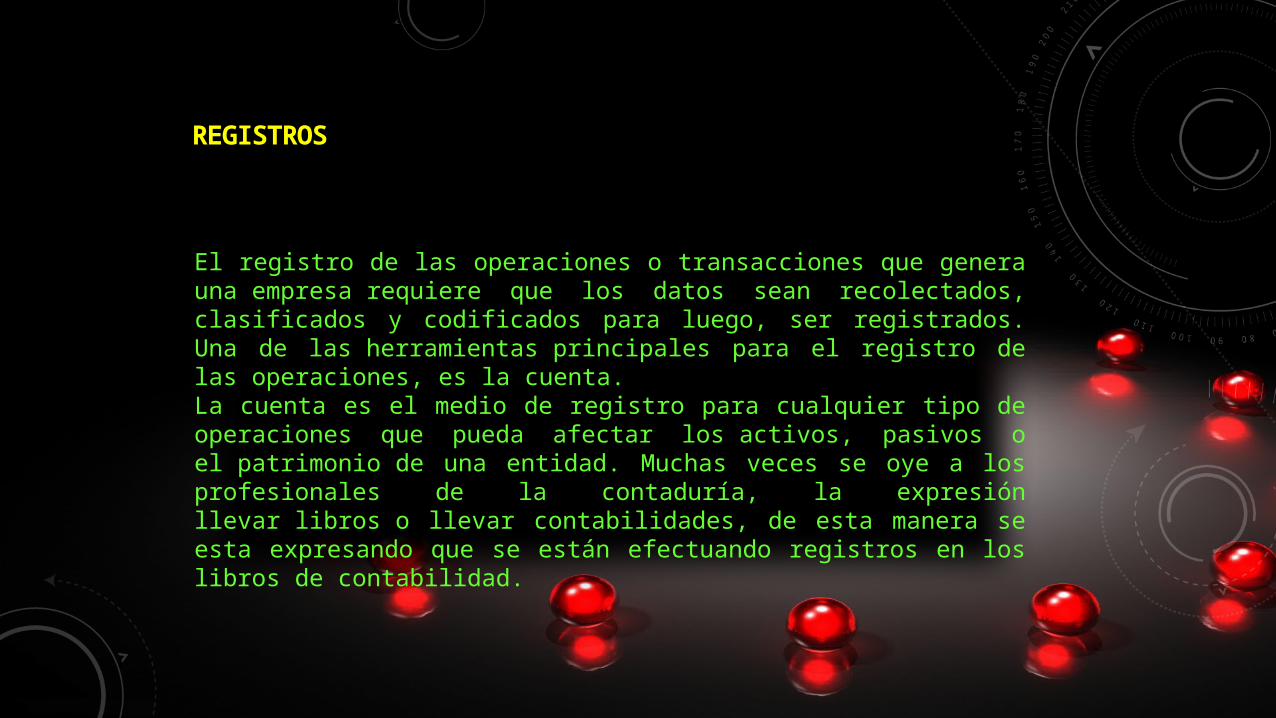

REGISTROS

El registro de las operaciones o transacciones que genera una empresa requiere que los datos sean recolectados, clasificados y codificados para luego, ser registrados. Una de las herramientas principales para el registro de las operaciones, es la cuenta.La cuenta es el medio de registro para cualquier tipo de operaciones que pueda afectar los activos, pasivos o el patrimonio de una entidad. Muchas veces se oye a los profesionales de la contaduría, la expresión llevar libros o llevar contabilidades, de esta manera se esta expresando que se están efectuando registros en los libros de contabilidad.

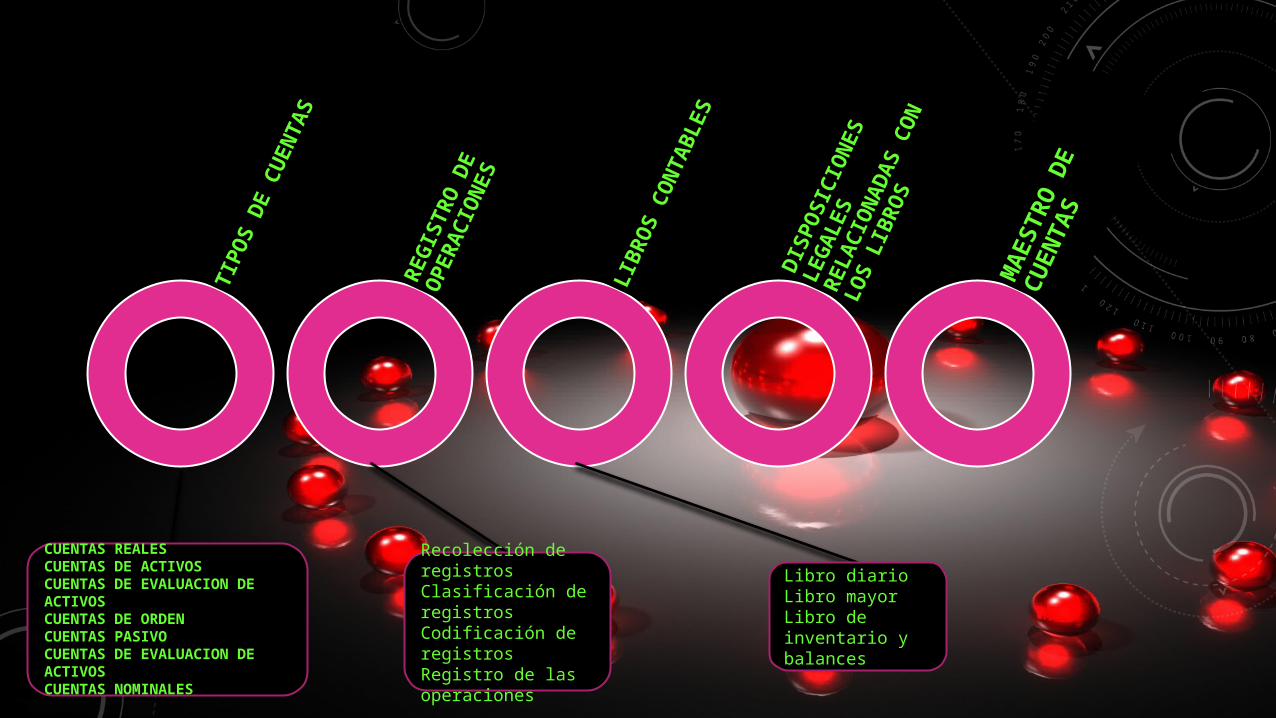

TIPO

S DE

CUE

NTAS

REGI

STRO

DE

OPE

RACI

ONE

S

LIBR

OS

CONT

ABLE

S

DISP

OSI

CIO

NES

LEGA

LES

RELA

CIO

NADA

S CO

N LO

S

LIBR

OS

MAE

STRO

DE

CUEN

TAS

CUENTAS REALES CUENTAS DE ACTIVOSCUENTAS DE EVALUACION DE ACTIVOSCUENTAS DE ORDENCUENTAS PASIVOCUENTAS DE EVALUACION DE ACTIVOSCUENTAS NOMINALES

Recolección de registrosClasificación de registrosCodificación de registrosRegistro de las operaciones

Libro diarioLibro mayorLibro de inventario y balances

CONTROL INTERNO

Es la base sobre la cual descansa la confiabilidad de un sistema contable, el grado de fortaleza del control interno determina si existe una seguridad razonable de que la operación reflejada en los estados financieros son confiables, o no. Una debilidad importante del control interno, o un sistema de control interno, representa un aspecto negativo dentro de la estructura de un sistema contable.El mantener una adecuada estructura de control interno es responsabilidad de una gerencia la cual debe realizar las estimaciones necesarias para asegurar de que los beneficios esperados por la implantación de los procedimientos de control, son superiores a los costos de estos respectivos procedimientos

EL PRINCIPO DE LA SABIDURIA

ES EL TEMOR A JEHOVA