présentation financière du groupe de la bad - mai 2009 · 2ème partie: profil financier de ......

TRANSCRIPT

Banque africaine de développementPrésentation financière 2009

Banque africaine de développement13 Avenue du Ghana B.P. 323 1002 Tunis Belvédère Tunisie

Tel: (+216) 71 333 511 / 71 103 450Fax: (+216) 71 330 632

www.afdb.org

Taux de changeAu 31 décembre de chaque année:

2004: 1 UC = 1 DTS = 1,55301 Dollar EU

2005: 1 UC = 1 DTS = 1,42927 Dollar EU

2006: 1 UC = 1 DTS = 1,50440 Dollar EU

2007: 1 UC = 1 DTS = 1,58025 Dollar EU

2008: 1 UC = 1 DTS = 1,54027 Dollar EU

Ce rapport à été préparé par la Banque africaine de développement (la Banque). Toute reproduction du présent rapport est interdite sans l’autorisation de la Banque.

Table des matièresLes actionnaires du Groupe de la Banque ........................................... 3Progression dans la réalisation de la mission de la Banque ................. 4

1ère Partie: Aperçu du Groupe de la BanqueApprobations du Groupe ....................................................................... 6Opérations de la BAD ............................................................................ 7Opérations du secteur privé .................................................................. 8Opérations du secteur privé (2) ............................................................ 9Opérations du FAD ................................................................................ 10Initiatives clés ........................................................................................ 11Partenariat pour le financement en Afrique ........................................... 12Réponse de la Banque à la crise alimentaire ....................................... 13La crise financière mondiale et l’Afrique ................................................ 14Réponse de la Banque à la crise financière .......................................... 15

2ème Partie: Profil financier de la BanqueGestion des risques .............................................................................. 17Gestion des placements ....................................................................... 18Capital et endettement ......................................................................... 19Qualité du portefeuille de prêts ............................................................. 20Fonds propres et utilisation des fonds propres ..................................... 21Allocation du revenu aux initiatives de développement ........................ 22Projections des opérations .................................................................... 23Projections des ratios ............................................................................ 24

3ème Partie: Activités sur les marchés des capitauxPrésence sur les marchés des capitaux ............................................... 26Encours du portefeuille d’emprunts ...................................................... 27Exemple d’émissions obligataires ......................................................... 28Devises africaines ................................................................................. 29Développement des marchés financiers en Afrique .............................. 30Conclusion ............................................................................................. 31Site Web ............................................................................................... 32

Annexe A: Perspectives économiques africainesCroissance économique ....................................................................... 34Dette ..................................................................................................... 35Termes de l’échange et compte des opérations courantes ................... 36Solde budgétaire et inflation ................................................................. 37Aide publique au développement .......................................................... 38

Annexe B: Etats financiers de la BanqueCompte de résultat ............................................................................... 40Quelques caractéristiques du bilan ...................................................... 41

Banque africaine de développement

La Banque africaine de développement a le plaisir de présenter l’analyse financière et opérationnelle de l’exercice 2008. Ce document décrit les développements récents survenus au sein du Groupe de la Banque et en Afrique, ainsi que les activités et la performance financière de notre institution.

L’année 2008 a été un tournant majeur pour l’économie mondiale, avec l’impact de la crise financière dans les pays développés qui s’est propagée progressivement dans les pays en développement, notamment en Afrique. Cette crise a mis en exergue les carences du système financier mondial, illustrant ainsi la nécessité de renforcer les mécanismes de contrôle et d’intervention, notamment le rôle contracyclique des banques multilatérales de développement telles que la BAD.

Alors que l’Afrique enregistrait un taux de croissance de plus de 5 % pour la cinquième année consécutive, il devenait de plus en plus manifeste que, dans son cheminement vers les objectifs du millénaire pour le développement, le continent était devenu vulnérable aux ondes de choc de la crise financière.

Dès novembre 2008, le Groupe de la Banque, en collaboration avec la Commission de l’Union africaine et la Commission économique des Nations Unies pour l’Afrique, a organisé à Tunis une conférence des ministres des finances et des gouverneurs de banques centrales du continent. La conférence a créé un comité de haut niveau chargé de suivre régulièrement l’évolution de la situation, conseiller et faire des propositions quant à la meilleure manière de contribuer aux débats internationaux sur les effets de la crise financière et les mesures à prendre pour les atténuer. Par ailleurs, un groupe interne d’experts a proposé des mesures concrètes, que la Banque met en œuvre pour juguler les effets de la crise financière en Afrique.

Malgré des conditions financières très volatiles, l’année 2008 a été une fois de plus marquée par d’excellents résultats opérationnels et financiers, reflet des politiques prudentes et proactives de la Banque en matière de gestion financière et de gestion des risques. La Banque a vu sa notation triple A réaffirmée et a continué de lever des fonds sur les marchés de capitaux sans restriction.

La première partie de cette brochure donne un aperçu des récents développements opérationnels du Groupe de la Banque et de sa réponse à la crise financière. La deuxième partie présente le profil financier solide de la Banque et évoque l’appui des actionnaires dont elle a besoin pour pouvoir jouer son rôle contracyclique et contribuer aux efforts entrepris par les pays membres en vue de parvenir à une croissance soutenue et à une prospérité partagée. La troisième et dernière partie donne un aperçu des activités de refinancement de la Banque sur les marchés des capitaux. Les annexes présentent les indicateurs économiques du continent et un résumé des états financiers de la Banque.

Les avancées enregistrées récemment par l’Afrique sont en péril et, au moment où les perspectives économiques mondiales demeurent incertaines, il va sans dire qu’une réponse résolue, concertée et coordonnée reste plus que jamais nécessaire. Le Groupe de la Banque, en partenariat avec toutes les parties intéressées, continuera de faire preuve de diligence et de persévérance afin d’accompagner l’Afrique dans son effort de développement.

1

Thierry de Longuemar Vice-Président, Finance

Pierre Van Peteghem Trésorier

2

Faits marquants de l’année 2008Année de crise économique mondiale

Réponse proactive de la Banque pour juguler

les effets de la crise en Afrique

Economies africaines happées par la spirale baissière de la crise financière du monde

développé

Excellents résultats opérationnels et

financiers validant les politiques financières

prudentes de la Banque

Entrave à l’accès de l’Afrique aux sources

de financement extérieures

Les opérations du secteur privé

ont poursuivi leur trajectoire ascendante

La Banque a lancé avec succès ses émissions obligataires à des taux

compétitifs

3

Ferme soutien des actionnaires pour la mission de développement de la Banque

Europe

14 pays membresParts: 21%

Amérique Nord & Sud

4 pays membres Parts: 11%

Afrique

53 pays membresParts: 60%

Moyen-Orient

2 pays membresParts: 1%

Asie

4 pays membresParts: 7%

4

La Banque s’acquitte de sa mission: meilleure qualité des opérations et impact sur le développement

Décentralisation

Ressources humaines

Amélioration du taux de décaissement: 32% en 2009, contre 28% en 2006Délais réduits entre l’approbation et le premier décaissement: 14,4 mois en 2008, contre 25,1 mois en 2006

Processus opérationnels

Budget

23 bureaux opérationnels, se traduisant par un dialogue renforcé avec les pays,

l’amélioration de la préparation et de la supervision des projets, un volume

accru des opérations

Recrutement accéléré et redéploiement du personnel dans les départements des

opérations et les bureaux extérieurs, se traduisant par des prestations améliorées et plus efficaces et un dialogue renforcé avec les pays

Amélioration de la qualité, de l’alignement stratégique, de la

coordination et de la responsabilisation grâce aux réformes

Réformes pour s’assurer que l’affectation des ressources est mieux alignée sur la stratégie du Groupe de la Banque, renforçant l’obligation de

produire des résultats

5

Aperçu du Groupe de la Banque

6

Sélectivité accrue dans les opérations pour accroître l’efficacité sur le développement

Les approbations du Groupe de la Banque restent substantielles et conformes à la stratégie à moyen terme

Approbations en 2008 par secteurApprobations (en millions d’UC)

Total décaissements2008: 1,9 milliard d’UC 2007: 1,6 milliard d’UC

7

BAD

Approbations par produit (en millions d’UC)

Volume des opérations en hausse de 8% • Positionnement en vue de devenir le partenaire privilégié:

– Gamme et tarification compétitive des produits financiers de la Banque

– Prestations améliorées grâce à des processus opérationnels plus efficaces

– Conseil

• Continue d’accorder la priorité aux infrastructures afin d’améliorer le climat des affaires et accroître la compétitivité ainsi que la productivité

• Les besoins de l’Afrique en infrastructures sont évalués à plus de 75 milliards USD par an pour la prochaine décennie

• Les infrastructures ont représenté 45% des opérations en 2008

• Les projets vont de l’électricité en Egypte à l’alimentation en eau et l’assainissement au Maroc, en passant par les routes en Tunisie

• Le secteur privé a obtenu la moitié des approbations BAD en 2008

8

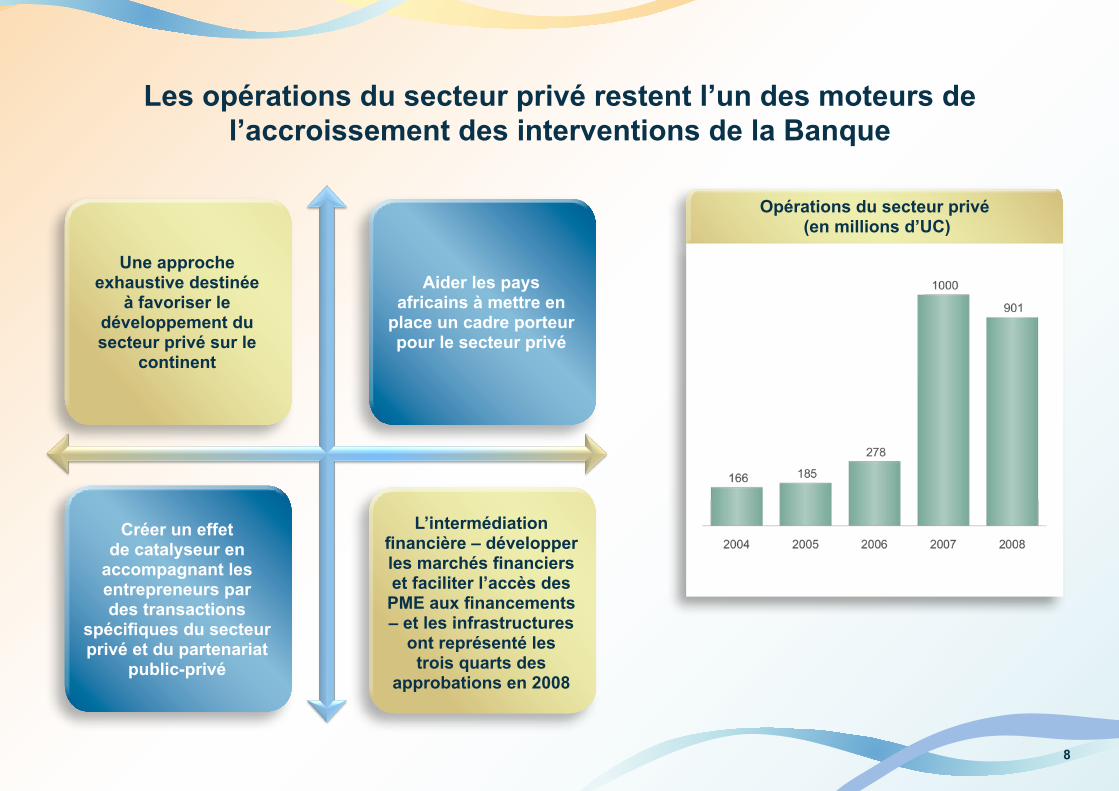

Les opérations du secteur privé restent l’un des moteurs de l’accroissement des interventions de la Banque

Opérations du secteur privé (en millions d’UC)

Une approche exhaustive destinée

à favoriser le développement du secteur privé sur le

continent

Créer un effet de catalyseur en

accompagnant les entrepreneurs par des transactions

spécifiques du secteur privé et du partenariat

public-privé

Aider les pays africains à mettre en

place un cadre porteur pour le secteur privé

L’intermédiation financière – développer les marchés financiers et faciliter l’accès des PME aux financements – et les infrastructures

ont représenté les trois quarts des

approbations en 2008

9

Opérations du secteur privé: sélectivité et domaines de priorité contribuent à l’accélération la réduction de la pauvreté

Opérations par secteur en 2008Répartition des opérations en 2008

Access Bank du Liberia

Projet d’alumine en Guinée

Route à péage de Lekki au Nigeria

Standard Bank of South Africa

Cimenterie de Derba en Éthiopie

Champ pétrolier et gazier Hasdrubal

en Tunisie

Terminal à conteneurs de Doraleh à Djibouti

10

FAD

Approbations par produit (en millions d’UC)

Opérations en hausse de 21% par rapport à 2007 • Accentsurlesdomainesd’interventionàgrandimpact

– Infrastructures(44%)etmultisectoriel(principalementlabonnegouvernance39%),préalablesàunebonnegestiondesfinancespubliquesetàlastimulationdesinvestissementsintérieursetétrangers

• Initiativepourl’alimentationeneauetl’assainissementenmilieurural(IAEAR)

– Populationruraleayantaccèsàuneeaupotableetàunmeilleurassainissementenaugmentationde2,1millionset1,1millionde2003à2008

– 20opérationsreprésentant1,4milliardd’UC,dontunecontributionde549millionsduFADetde48,7millionsduFondsfiduciaireIAEAR

• AppuiauxÉtatsfragiles

– Ressourcesde511millionsd’UCen2008

– FacilitédesEtatsfragiles:Cadredefinancementintégrépourconsoliderlapaix,stabiliserleséconomiesetrétablirentièrementlesrelationsaveclacommunautéinternationale

– Burundi,TogoetLiberiaontreçuautotal36millionsd’UCen2008

11

Le Groupe de la Banque sert de catalyseur aux grandes initiatives en Afrique

NEPADFacilité pour

la préparation de projets

d’infrastructure

Consortium pour les infrastructures

en Afrique

InitiativeConnecter l’Afrique

pour combler le fossé en infrastructure

TIC

Partenariat pour mettre la finance

au service de l’Afrique

Partenariat pour le financement

en Afrique

Allégement de dette

PPTEIADM

Facilité des États fragiles

Initiative pour l’alimentation en

eau et l’assainissement en milieu rural

Facilité africaine de l’eau

Programme de partenariat

multidonateurs pour l’eau

12

Partenariat pour le financement en Afrique

Créé en septembre 2008 pour surmonter les

obstacles au commerce, créer des économies

d’échelle et stimuler les exportations et le PIB

Renforcement du rôle important des IFD

dans le financement contracyclique aux côtés

des flux de capitaux privés

Pilotage du projet par l’IFD dotée d’un

avantage comparatif

Financement de 10 à 20 projets en Afrique

pour environ 6,5 milliards d’UC par an

Exploitation du potentiel de mobilisation des

capitaux par les IFD pour le développement de l’Afrique

Optimisation des connaissances du marché

et compétences de financement de projets, et

atténuation des risques financiers pour les

cofinanciers

13

But:réduireàcourttermelapauvretéalimentaireetlamalnutritionetassurerunesécuritéalimentaire•durableàmoyenetlongterme

Objectifs:améliorerlesinfrastructuresrurales;augmenterlaproductionderizNERICA;accroître•lesopérationsdusecteurprivéaxéessurlasécuritéalimentaire;promouvoirlarechercheagricole

28paysafricainsidentifiéscommeayantbesoind’aidealimentaired’urgencepouréviterl’instabilité•économique,socialeetpolitique

Apporteruneaidefinancièrede472millionsd’UCàcourttermepourréduirelapauvretéalimentaireetla•malnutrition,etunconcoursde1,4milliardd’UCàmoyentermeaxésurlesinfrastructuresagricoles,notammentlamiseenvaleurdel’eaupourl’irrigation,lesroutesd’accèsruralesetlaréductiondespertesaprèsrécoltes

Miseenœuvredumécanismeafricaindefinancementdesengraisetfournir164millionsd’UCausecteur•agricoleetunmontantsupplémentairede10,5millionsd’UCpouraider5paysàfairefaceauxpénuriesalimentairesàrépétition

Juguler les crises en Afrique: réponse à la crise alimentaire

14

La crise économique mondiale risque de mettre en péril les récents acquis de l’Afrique

Possibilité de cercle vicieux en Afrique – crise économique engendrant crise financière et sociale – avec l’amputation de moitié de la croissance du PIB réel et l’apparition

des déficits budgétaires et de balance des paiements

Besoins Immédiats

Accès réduit aux financements

extérieurs, dont le financement du

commerce

Réduction de l’Investissement direct étranger et

des flux privés

Incidence négative sur les transferts des émigrés, le

tourisme, les taxes et les flux d’aide

Incidence négative sur les dépenses

sociales et d’infrastructures

Risque de forte contraction des

réserves de change

Appui• accéléré aux pays en détresseMaintenir les flux commerciaux• Assurer la liquidité• Aider l’Afrique à maintenir le cap d’un • cadre de politiques adaptées Combler le déficit de financement des • principaux projets d’infrastructure

15

La réponse de la Banque à la crise financière préserve les acquis et assure la progression vers les OMD

Réponse efficace fondée sur le rôle contracyclique en coopération avec les partenaires,tout en maintenant la prudence financière et les objectifs stratégique

Initiative de 1,5 milliard • USDFacilité exceptionnelle • polyvalente permettant aux pays bénéficiaires de faire face aux besoins urgents de liquiditéFinancement relais avec • un processus accéléré d’approbation

Facilité de liquidité d’urgence

Initiative de 1 milliard USD• Lignes de crédit pour le • financement du commerceLignes de crédit polyvalentes • pour le financement du commerce, les opérations à long terme de financement de projets et des entreprisesBanques commerciales et • de développement sont les bénéficiairesDéploiement de produits et • instruments supplémentaires

Initiative de financement du commerce

Restructuration du • portefeuille pour fournir plus de ressources aux secteurs prioritaires dans les pays touchés par la crise financièreElaboration de nouveaux • produits pour mieux aider les pays FAD

FAD:Transfert accéléré de

ressourcesAdapter les politiques à la • situation spécifique des paysRenforcer la collaboration • et le partenariat avec les autres banques multilatérales de développement

Conseils en matière de politiques

16

Profil financier

17

Le cadre de gestion prudente des risques a permis à la Banque de bien résister à la tourmente financière

Notations de crédit, limites d’exposition et autres mesures d’atténuation des

risques

Coussin de liquidité d’au moins une année en

prévision d’éventuelles perturbations sur les marchés financiers

Aligner la composition en devises de l’actif sur celle du passif et couvrir la position de l’actif net

pour limiter le risque de change

Protection de la marge d’intérêt net de la Banque contre les

fluctuations des taux d’intérêt Impact limité de la crise financière

sur la performance du portefeuille d’investissement de la Banque

Risque de contrepartie

Risque de liquidité

Risque de change

Risque de taux d’intérêt

Au 31 décembre 2008

Portefeuille de placements de 4,6 milliards d’UC

18

Exposition de la BAD par notations des contreparties (%)

Le portefeuille d’investissements est géré de façon prudente à travers une politique judicieuse combinant notations, limites et références

Au 31 décembre 2008

Note - SSA: Souverains, Supranationaux et AgencesABS: Titres adossés à des crédits

Gestion prudente des risques

19

Les détenteurs d’obligations de la Banque sont protégés par sa solidité financière

23 pays africains sont à présent notés par les agences de notation internationales

Note – La Banque définit le ‘capital utilisable’ comme étant la somme du capital libéré, des réserves et du capital appelable des pays membres notés double A et plus.

Endettement Capital appelable

Au 31 décembre 2008

20

La gestion des risques est un outil de gestion stratégique

Notation du risqueEncours des prêts (en milliards d’UC)

Le risque de crédit est géré dans un cadre intégré de politiques, directives et procédures et repose sur une évaluation systématique basée sur une échelle de notation interne

En 2009, la Banque a révisé son cadre de gestion des risques en prenant pour référence l’approche de notation interne préconisée par le dispositif de Bâle II.

Catégorie de risque BAD

Notation interne BAD 1-10 Qualité de crédit Capital requis

(Souverain)

Risque très faible 1 Excellente 3%

Risque faible 2 Forte 7%

Risque modéré 3 Bonne 15%

4 Satisfaisante 35%

Risque élevé 5 Acceptable 57%

6 Faible 89%

Risque très élevé 7 Attention spéciale 98%

8 Insuffisante 100%

9 Douteuse 100%

10 Perte certaine 100%

Note: MPNR: Moyenne pondérée de la notation de risque

21

Les fonds propres disponibles permettent à la Banque d’avoir un plus grand impact sur le développement

du continent dans le cadre de sa stratégie à moyen terme

Assise solide permettant à la Banque de répondre rapidement aux effets de la crise financière en Afrique

Utilisation des fonds propresFonds propres (en millions d’UC)

Au 31 décembre 2008

22

De bons résultats et une assise financière solide permettent de contribuer aux importantes initiatives de développement sur le continent

Principes d’affectation du revenu net

Affectation du revenu 2008 (266 millions d’UC)

Préserver la santé financière et la viabilité à long

terme de l’institution

Respect des engagements pris

Utilisation optimale de ressources de

développement limitées

Accumulation de fonds propres suffisants pour soutenir la croissance

du financement du développement et des

activités connexes

Part du revenu disponible alloué aux initiatives de développement

Note: Sous réserves de l’approbation du Conseil des gouverneurs

23

La forte hausse prévue des opérations conformément au rôle contracyclique de la Banque requiert une augmentation du capital

Scénario de crise prolongée (en millions d’UC)

* SMT: Stratégie à moyen terme

24

Le taux d’utilisation des fonds propres de la Banque, son ratio de financement atteindront rapidement la limite de 100% si sa capacité

financière n’est pas renforcée

Fonds propres Plafonds de prêtsDette/Capital utilisable

Note. SMT: Stratégie à moyen terme

25

Activités sur les marchés de capitaux

26

Une base d’investisseurs diversifiée permet un financement à un coût avantageux même en cette période de tourmente financière

Marchés domestiques

Stratégiquement importants car la Banque peut y lancer des émissions de référence• Emissions sur les marchés domestiques AUD, CAD, CHF, GBP et ZAR• L’émission obligataire Kauri de février 2008 en Nouvelle-Zélande a renforcé cette stratégie• Attention accrue aux devises africaines•

Marché global

7 émissions obligataires globales en USD depuis 2002, facilitant la convergence des coûts • d’émission par rapport aux autres institutions multilatérales de même signatureLa dernière émission globale de janvier 2009 en USD a été bien accueillie dans les marchés et • a suscité un grand intérêt auprès d’investisseurs de grande qualité, 88% des participants étant des banques centrales

Placements privés

Marché obéissant aux arbitrages• Excellente base d’investisseurs établie grâce à la souplesse et à la réactivité de la Banque•

UridashiTransactions ciblant les investisseurs particuliers japonais• La Banque travaille étroitement avec les maisons de courtage japonaises pour accroître le flux • de ce type de transactions

27

Encours du portefeuille d’emprunts

Par segment du marchéPar devise

Mobilisation des ressources dans différentes devises et recours actif au marché de swaps

pour répondre aux besoins des clients

Encours d’emprunts de 6,7 milliards d’UC au 31 décembre 2008

28

Marchés domestiques Par région Par investisseur

Exemple d’émissions obligataires

En millions d’USD

En millions d’UC

Par région Par investisseurGlobales

2008

Obligation globale 2009 de 1 milliard USD, échéance janvier 2012

Obligation 2008 de 300 millions CAD, échéance 2013

29

Prêt synthétique en monnaie localeÉmission ciblant les investisseurs internationaux Émission obligataire domestique

Activités de la Banque en devises africaines

Premier prêt synthétique en • monnaie locale approuvé en 2008

Projet d’infrastructure sur 15 ans • nécessitant un financement en Naira nigérians

Prêt libellé et décaissé en USD, • remboursement indexé sur le Naira nigérian et taux d’intérêt local

Le projet a obtenu une structure • optimale de financement

Met en exergue les économies aux • perspectives macroéconomiques favorables

Échéance pouvant atteindre 3 ans • et fortement tributaire de l’appétit des investisseurs internationaux pour le risque

Émission obligataire liée au shilling • ougandais en 2008

Offrir des prêts en devises • africaines et réduire le risque de change pour les emprunteurs

Travaux préparatoires en cours sur • plusieurs marchés

Introduction des meilleures • pratiques grâce à ce type d’émission

2 milliards de ZAR mobilisés en • 2008 sur le marché obligataire domestique sud-africain

Emission en/ou liée à des devises africaines depuis 2005

Tanzanie Botswana Ghana Nigeria Kenya Ouganda Afrique du Sud

30

La Banque continue d’œuvrer avec ses partenaires et les banques centrales africaines pour le développement des marchés

financiers du continent

Fonds africain des obligations domestiquesBase de données sur les marchés financiers africains

Améliorer la disponibilité, la transparence, la qualité et l’utilité des données relatives aux marchés obligataires africains

Activités• Renforcement des capacités de collecte et de gestion

des données : – Dialogue établi avec les banques centrales africaines – Informations sur la collecte des données et

l’infrastructure des marchés – Coopération et synergies avec l’OCDE sur la base de

données des marchés obligataires

La Banque finance le développement des systèmes de paiement régionaux: facilitation de la mise en place de systèmes de règlement adéquats et solides, modernisation des applications bancaires, notamment l’infrastructure technique,

le cadre réglementaire et les pratiques de gestion des risques afin d’accélérer la croissance économique

Réduire la dépendance à l’égard de la dette libellée en devises étrangères, encourager l’approfondissement des marchés obligataires africains et élargir la base d’investisseurs

Activités• Amélioration de l’infrastructure du marché obligataire

domestique: – Cartographie des initiatives en cours sur le

développement du marché obligataire en Afrique – Identification des centres d’intérêt potentiels pour

des groupes de travail multidisciplinaires: émission obligataire, réforme des régimes de retraite, nouveaux instruments financiers et systèmes de paiement

• Création du Fonds africain des obligations domestiques: – Présentation aux banques centrales et ministres des

finances

31

Statut de créancier privilégié

Notation AAA

Le Groupe de la Banque est l’institution de référence sur le continent en matière de financement du développement

Innovante, à l’écoute et flexible• Axée sur l’efficacité du • développementEn partenariat avec ses clients• Capacité de s’acquitter de sa • mission de développement sans compromettre sa solidité financière

Fitch• Moody’s• Standard and Poor’s• Japan Credit Rating •

Politiques prudentes de gestion financière

Bonne adéquation des fonds propres

Ferme soutien des pays

membres

32

De plus amples informations sur le Groupe de la Banque sont disponibles sur le site www.afdb.org

Analyse financière et • opérationnelleDocumentation pour les • programmes de detteRapports des agences de • notationProduits financiers pour les • emprunteursRapport annuel• Contact pour les investisseurs: • [email protected]

33

Annexes

4

A

Annexe

Perspectives économiques en Afrique

Source: Perspectives économiques en Afrique 2008/09, Rapport annuel BAD 2008

34

La crise économique mondiale aura des effets négatifs sur la croissance et la progression de l’Afrique vers les ODM

Croissance du PIB réel (%)

Éléments moteurs pour 2008Prix élevés du pétrole – Allégement de dette – Gestion économique prudente

27 pays ont enregistré une • croissance supérieure à 5%

15 pays ont réalisé entre 3% et • 5% de croissance

La croissance devrait tomber • autour de 3% en 2009 sous l’effet de la crise économique mondiale

35

Les initiatives d’allégement de la dette ont réduit la dette, mais le continent doit attirer plus d’investissements pour accélérer

la croissance

Dette extérieure/PIB (%)Service de la dette (% des exportations)

36

L’amélioration des termes de l’échange a eu des effets favorables sur le compte des opérations courantes en 2008, mais les perspectives

pour 2009 sont négatives en raison de la crise financière

Termes de l’échange et croissance des exportations (%)

Compte des opérations courantes en % du PIB

37

Le solde budgétaire devrait devenir négatif en 2009

Inflation (%)Solde budgétaire en % du PIB

38

Les apports d’aide publique au développement pourraient enregistrer une baisse, les donateurs privilégiant leurs propres économies

1991 - 2007 (milliards d’USD)

39

4

B

Annexe

États financiers de la Banque

40

BAD: Compte de résultat (en millions d’UC)

1 UC = 1 DTS = 1.48597 USD (2003) = 1.55301 USD (2004) = 1.42927 USD (2005) = 1.50440 USD (2006) = 1.58025 USD (2007) = 1.54027 USD (2008)Notes1. Les chiffres de 2005 ont été retraités.2. Les chiffres présentés ci-dessus pour 2004 et les exercices antérieurs n’ont pas été retraités et ne sont donc pas comparables avec ceux de 2005 et 2006.

Exercice clos le 31 décembre 2008 2007 2006 2005 (1) 2004 (2) 2003 (2)

Revenu et dépenses des opérationsRevenu des prêts 352.28 341.94 329.03 324.23 323.11 325.46Revenu des placements et autres dérivés connexes 214.06 238.40 213.82 155.37 123.57 99.77Revenu d’autres titres de créance 9.29 4.97 - - - -Total revenu des prêts et placements 575.63 585.31 542.85 479.60 446.68 425.23

Intérêts et amortissement des frais d’émission (251.83) (268.02) (245.41) (218.52) (230.75) (219.59)Intérêts nets sur dérivés liés aux emprunts (65.79) (62.71) (35.14) 1.40 33.67 -Gains/(Pertes) non réalisés sur emprunts et dérivés connexes évalués à la juste valeur

12.43 21.24 10.67 (30.77) (7.70) (81.65)

Gains/(Pertes) non réalisés sur emprunts et autres non évalués à la juste valeur

(16.68) 34.77 21.07 7.22 (10.35) -

Provisions pour pertes sur le principal et les intérêts des prêts 163.28 69.95 (51.69) 13.85 (53.86) 21.51Provisions pour prises de participation (67.77) (7.22) (34.74) 0.75 3.31 (1.68)Gains (Pertes) de conversion (9.17) (8.89) 4.10 1.58 - -Autre revenu 18.65 7.32 23.74 15.73 7.40 2.61Revenu net des opérations 358.76 371.75 235.45 270.84 188.39 146.43Dépenses administratives (46.78) (42.22) (36.86) (41.67) (37.61) (45.14)Amortissement – propriété, matériel et actifs incorporels (5.20) (5.37) (6.23) (7.10) (6.42) (5.57)Gains (Dépenses) divers (2.11) (493) 1.68 (0.74) (0.84) 0.98Total autres dépenses (54.09) (48.09) (41.41) (49.52) (44.87) (49.73)Revenu avant transferts de revenu approuvés par le Conseil des gouverneurs

304.66 323.67 194.03 221.32 143.52 -

Transfert de revenu approuvé par le Conseil des gouverneurs (257.30) (119.90) (139.20) (144.00) (114.64) -

Revenu net 47.36 203.77 54.83 77.32 28.88 96.70

41

BAD: Principaux éléments du bilan (en millions d’UC)

1 UC = 1 DTS = 1.48597 USD (2003) = 1.55301 USD (2004) = 1.42927 USD (2005) = 1.50440 USD (2006) = 1.58025 USD (2007) = 1.54027 USD (2008)Notes 1. Les chiffres présentés ci-dessus pour 2004 et les exercices antérieurs n’ont pas été retraités et ne sont donc pas comparables avec ceux de 2005 et 2006.

Exercice clos le 31 décembre 2008 2007 2006 2005 2004 (1) 2003 (1)

ActifsAvoirs en banque 592.64 95.53 129.33 70.34 43.80 66.54Obligations à vue 3.80 3.80 3.80 3.80 3.91 3.80Placements 4,575.76 5,328.53 6,093.36 5,155.05 4,435.42 4,135.88Actifs dérivés 736.09 425.34 273.31 285.93 274.79 253.90Billets à ordre non négociables 11.86 15.38 20.38 25.90 31.18 41.81Montants à recevoir 649.02 570.88 600.97 556.38 397.48 203.91Encours des prêts 5,834.62 5,540.09 5,290.95 5,512.44 5,640.43 5,612.24Provision cumulée pour pertes sur prêts (102.64) (196.02) (214.18) (194.60) (213.59) (469.09)Montant net des prises de participation 188.78 189.25 119.12 168.70 160.60 164.22Autres titres de créance 68.80 94.62 - - - -Autres actifs 12.23 15.03 14.95 16.98 18.14 21.34

12,570.95 12,082.44 12,332.00 11,600.90 10,792.16 10,034.55Passif capital et réservesMontants à payer 843.12 584.34 648.96 498.22 377.17 194.77Titres cédés dans le cadre d’accords de rachat et espèces reçues en garantie à rembourser

- 0.00 877.83 466.96 9.30 113.91

Passifs dérivés 360.30 591.05 481.94 317.25 513.89 396.09Emprunts 6,707.28 6,198.87 5,870.47 5,940.40 5,638.89 5,799.11Capital 2,345.80 2,336.46 2,303.06 2,263.45 2,213.51 2,168.50Différence de conversion cumulée des souscriptions (161.03) (160.07) (155.74) (151.76) (147.20) (145.33)Réserves 2,475.47 2,531.80 2,305.48 2,266.39 2,654.58 1,959.21Différence de conversion cumulée des devises - - - - (467.97) (451.71)

12,570.95 12,082.44 12,332.00 11,600.90 10,792.16 10,034.55

Notes

Notes

Taux de changeAu 31 décembre de chaque année:

2004: 1 UC = 1 DTS = 1,55301 Dollar EU

2005: 1 UC = 1 DTS = 1,42927 Dollar EU

2006: 1 UC = 1 DTS = 1,50440 Dollar EU

2007: 1 UC = 1 DTS = 1,58025 Dollar EU

2008: 1 UC = 1 DTS = 1,54027 Dollar EU

Ce rapport à été préparé par la Banque africaine de développement (la Banque). Toute reproduction du présent rapport est interdite sans l’autorisation de la Banque.

Banque africaine de développementPrésentation financière 2009

Banque africaine de développement13 Avenue du Ghana B.P. 323 1002 Tunis Belvédère Tunisie

Tel: (+216) 71 333 511 / 71 103 450Fax: (+216) 71 330 632

www.afdb.org