mondialisation de l’économie et de la finance: quelles ... · la crise de la dette souveraine,...

TRANSCRIPT

2012 - 2013: quelle sortie de crise?

Pierre Jaillet Directeur général des études et des relations internationales

Strasbourg, 26 juin 2012

– La troisième phase de la crise?

– Quelles perspectives (2012 et au-delà)?

– Zone euro: de l’adolescence à l’âge adulte

Strasbourg, 26 juin 2012

1.

La troisième phase de la crise?

Strasbourg, 26 juin 2012

La crise de la dette souveraine,

3ème phase de la crise financière

Strasbourg, 26 juin 2012

1ère phase: une crise financière

La crise de la dette souveraine,

3ème phase de la crise financière

Strasbourg, 26 juin 2012

2ème phase: une crise économique profonde et globale

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Etats-Unis France

Croissance du PIB (volume, %)

-10

-5

0

5

10

15

-10

-5

0

5

10

15

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Zone euro Etats-Unis Brésil

Japon Chine

PIB en volume (données trimestrielles, %, ga)

Sources : Eurostat, instituts nationaux (Chine et Brésil)

Derniers points : T3 2011 (sauf Chine T4)

Strasbourg, 26 juin 2012

La crise de la dette souveraine,

3ème phase de la crise financière

-2

-1

0

1

2

3

4

5

6

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Contribution à la croissance mondiale des pays avancés et émergents

Emergents dont Chine

Avancés dont Zone euro

dont Japon dont Etats-Unis

Croissance mondiale

Source : FMI WEO, calculs BDF

90

140

190

240

290

340

390

2000 2002 2004 2006 2008 2010 2012

Pays avancés

dont Etats-Unis

dont Zone euro

Pays émergents

dont Chine

PIB en niveau(Indice base 100 = 2007, source FMI)

Prévisions

Crise mondiale ou crise des pays avancés?

Strasbourg, 26 juin 2012

0

5

10

15

20

25

30

35

40

45

01/2008 07/2008 01/2009 07/2009 01/2010 07/2010 01/2011 07/2011 01/2012

Autriche Belgique Allemagne Espagne Finlande France

Grèce Irlande Italie Pays-Bas Portugal

Taux d'intérêt à 10 ans - Emprunt phare (%)

La crise de la dette souveraine,

3ème phase de la crise financière

3ème phase: une crise de la dette souveraine

Strasbourg, 26 juin 2012

La crise de la dette souveraine,

3ème phase de la crise financière

165,3

120,1108,2 107,8

9885,8 81,2

72,2 68,5 65,2

87,2 85,797,6

211,7

0

50

100

150

200

250

Dette publique brute (2011, en % du PIB)

La crise de la dette souveraine,

3ème phase de la crise financière

9 Lyon – 18 Octobre 2011

Une dette à des niveaux record (en temps de paix)

0

20

40

60

80

100

120

140

160

180

200

220

240

260

1800 1820 1840 1860 1880 1900 1920 1940 1960 1980 2000

Dette publique (en % du PIB)

1800 - 2012

Etats - Unis Royaume - Uni Italie France

Strasbourg, 26 juin 2012

La crise de la dette souveraine,

3eme phase de la crise financière

10 Lyon – 18 Octobre 2011

Projection de dette publique à politique budgétaire inchangée

102,2

39,1

71,0

184,7 195,0

318,6

30

80

130

180

230

280

330

2008 2013 2018 2023 2028

France Allemagne Etats-Unis Japon

30

40

50

60

70

80

90

100

110

120

130

France Italie Espagne

Hypothèses: Taux apparent sur la dette publique et solde primaire fixée à leur valeur prévue pour

2012 et croissance moyenne égale à celle d’avant crise

Strasbourg, 26 juin 2012

Strasbourg, 26 juin 2012

Les risques d’enchaînement récessionniste

Contagion réciproque du risque souverain au secteur bancaire

Primes moyennes des CDS souverains et bancaires dans la zone euro

Les risques d’enchaînement récessionniste

12 Lyon – 18 Octobre 2011

Croissance

plus faible

Déficit

budgétaire Secteur

financier Dégradation du

risque souverain

Garanties

plus élevées

Strasbourg, 26 juin 2012

2.

Quelles perspectives (2012 et au-delà)?

Strasbourg, 26 juin 2012

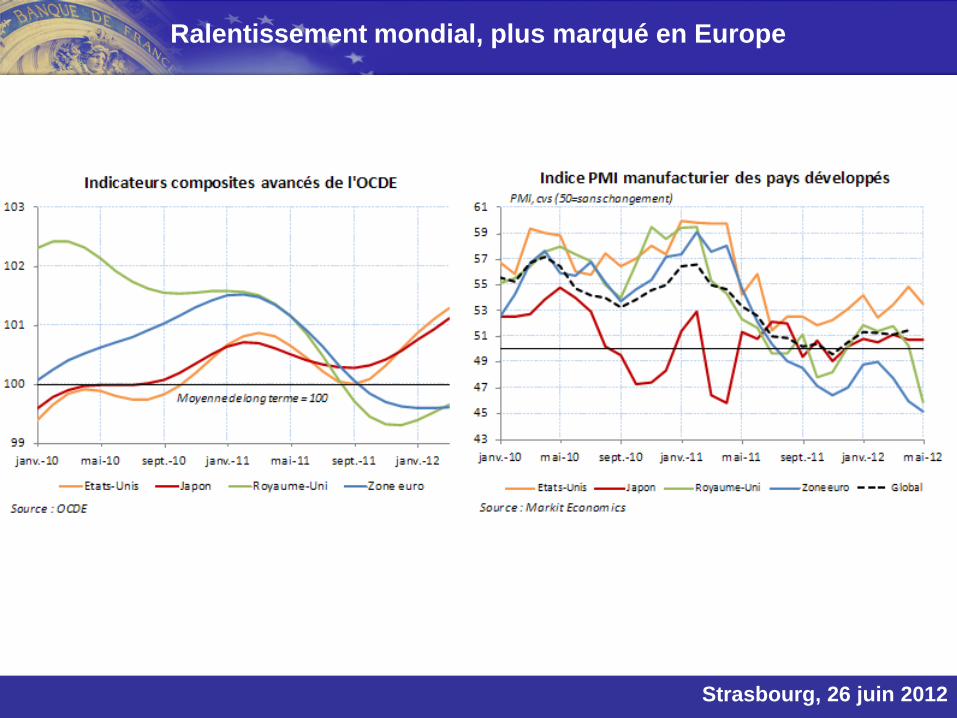

Ralentissement mondial, plus marqué en Europe

Strasbourg, 26 juin 2012

63,563,964,364,765,165,565,966,366,767,167,5

Taux de participationEn % de la population

Des signaux encourageants aux États-Unis

Strasbourg, 26 juin 2012

0

2

4

6

8

10

12

-900

-700

-500

-300

-100

100

300

500

700

01/07 01/08 01/09 01/10 01/11 01/12

Créations nettes d'emplois et taux de chômage

créations/destructions nettes d'emplois

Créations/destructions nettes d'emplois (secteur privé)

Taux de chômage

%milliers

Source : BLS

0

1000

2000

3000

4000

5000

6000

7000

8000

0

200

400

600

800

1000

1200

1400

1600

01/90 01/93 01/96 01/99 01/02 01/05 01/08 01/11

Ventes (nombre cvs, en milliers)

logements neufs (eg)

logements anciens - individuels et immeubles -(ed)63,8% en mai après 63,6% en avril

@ mai = 69 k; 8,2%

Ralentissement (même) en Chine, qui enregistre des

sorties de capitaux et la hausse du spread souverain

Strasbourg, 26 juin 2012

0

2

4

6

8

10

12

14

16

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

en %en % Chine: Croissance du PIB

Croissance trimestrielle (CVS) - éch. gauche Evolution en glissement annuel - éch. droite

Source: CEIC, SER de Pékin

0

5

10

15

20

25

-10

-5

0

5

10

15

20

25

30

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

en %en % Chine: Indicateurs d'activité (volume, g.a.)

Production d'électricité (éch. gauche) Production industrielle (éch. droite)

0

100

200

300

400

500

600

700

800

900

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Points de base Spreads souverains EMBIG

Chine ÉMERGENTS Asie

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

120

140

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

en Mds USD Chine: Flux nets de capitaux

Investissements Directs Etrangers (nets) Investissements de Portefeuille (nets)

Autres Flux (nets, ESTIMÉS) Solde du Compte Financier

Lecture: données semestrestrielles "trimestrialisées" Sources: CEIC, calculs SERMI

-4

-3

-2

-1

0

1

2

3

-4

-3

-2

-1

0

1

2

3

2007 2008 2009 2010 2011 2012

ESIIFO

ISTATINSEE

Industrie, climat des affaires (variables centrées réduites)

derniers points : mai 2012 (ESI, Istat)

juin 2012 (Insee, Ifo)

Strasbourg, 26 juin 2012

Ralentissement particulièrement sensible dans la zone euro

25

30

35

40

45

50

55

60

65

25

30

35

40

45

50

55

60

65

2008 2009 2010 2011 2012

ZE

DE

FR

IT

ES

Indice PMI Manufacturier

Derniers points flash ZE DE FR juin 2012

IT ES mai 2012

Paris, octobre 2011, Évolutions monétaires septembre 2011 Banque de France – Direction Générale des Statistiques – DSMF – SASM Strasbourg, 26 juin 2012

Ralentissement du crédit dans la zone euro, surtout lié à l’ Espagne

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

2009 2010 2011 2012

Allemagne

France

Zone euro

Espagne

Italie

Crédits aux sociétés non financières (encours, glissement annuel en %)

..toutefois moins lié à l’offre qu’à la demande

19 Lyon – 18 Octobre 2011

-100

-80

-60

-40

-20

0

20

40

60

80

100

03/05 03/06 03/07 03/08 03/09 03/10 03/11 03/12

France - CRITERES D'OCTROI DE CREDITS France - DEMANDE DE CREDITS

Zone euro - CRITERES D'OCTROI DE CREDITS Zone euro - DEMANDE DE CREDITS

Enquête auprès des banques sur les crédits aux entreprisesSolde net de réponse (en point de %)

Durcissement/Augmentation

Assouplissement/Diminution

Strasbourg, 26 juin 2012

Des politiques budgétaires très fortement sollicitées..

20 Lyon – 18 Octobre 2011 Strasbourg, 26 juin 2012

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

-

2,0

4,0

6,0

1980 1985 1990 1995 2000 2005 2010

Zone euro

Japon

Royaume-Uni

France

Etats-Unis

Déficit budgétaire(en % du PIB)

Source: OCDE

21 Lyon – 18 Octobre 2011 Strasbourg, 26 juin 2012

dernière valeur : 30/05/2012

0

1

2

3

4

5

6

7

8

01/01/97 01/01/99 01/01/01 01/01/03 01/01/05 01/01/07 01/01/09 01/01/11

0

1

2

3

4

5

6

7

8

Taux directeurs

Sources : nationales, Banque centrale européenne

C010

Zone euro

données quotidiennes, en pourcentage

Eurosystème Eurosystème

du 28/06/2000 au 8/10/2008

États-Unis Royaume-Uni Japon

Données disponibles le 31 mai 2012

0%

5%

10%

15%

20%

25%

30%

35%

mars-05 mars-06 mars-07 mars-08 mars-09 mars-10 mars-11 mars-12

Actif total des banques centrales (en % du PIB trimestriel)

Japon

Zone euro

Royaume-Uni

Etats-Unis

Source :BRI Eurostat BoE FED OCDE

..tout comme les politiques monétaires

( conventionnelles et non-conventionnelles)

Discours de Hervé Hannoun: Monetary policy in the crisis: testing the limits of monetary policy; 47th SEACEN Governors’

Conference , Seoul, Korea, 13–14 February 2012

Des politiques monétaires fortement et durablement accommodantes

Strasbourg, 26 juin 2012

Strasbourg, 26 juin 2012

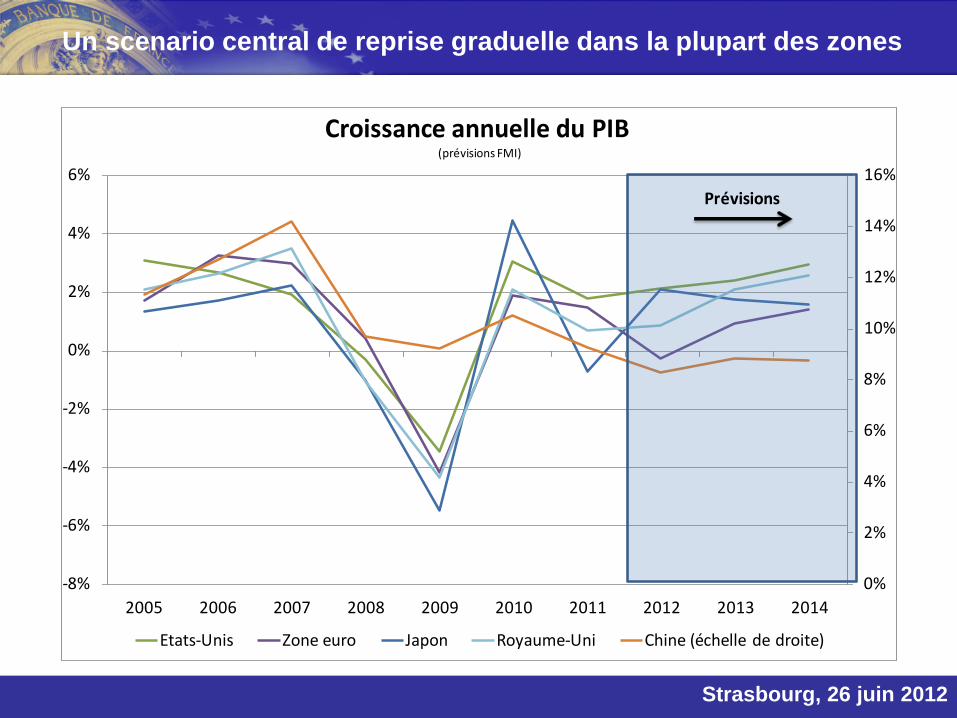

Un scenario central de reprise graduelle dans la plupart des zones

0%

2%

4%

6%

8%

10%

12%

14%

16%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Etats-Unis Zone euro Japon Royaume-Uni Chine (échelle de droite)

Croissance annuelle du PIB (prévisions FMI)

Prévisions

Strasbourg, 26 juin 2012

Perspectives de reprise différenciées dans la zone euro

-7%

-5%

-3%

-1%

1%

3%

5%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Zone euro France Italie Allemagne Espagne

Croissance annuelle du PIB (prévisions FMI)

Prévisions

Strasbourg, 26 juin 2012

85

90

95

100

105

110

115

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Zone euro France Italie Allemagne Espagne

Niveau du PIB (prévisions FMI - base 100 en 2007)

Prévisions

..impliquant des décalages dans le retour au niveau d’activité d’avant crise

Allemagne France Zone euro Espagne Italie?

Strasbourg, 26 juin 2012

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

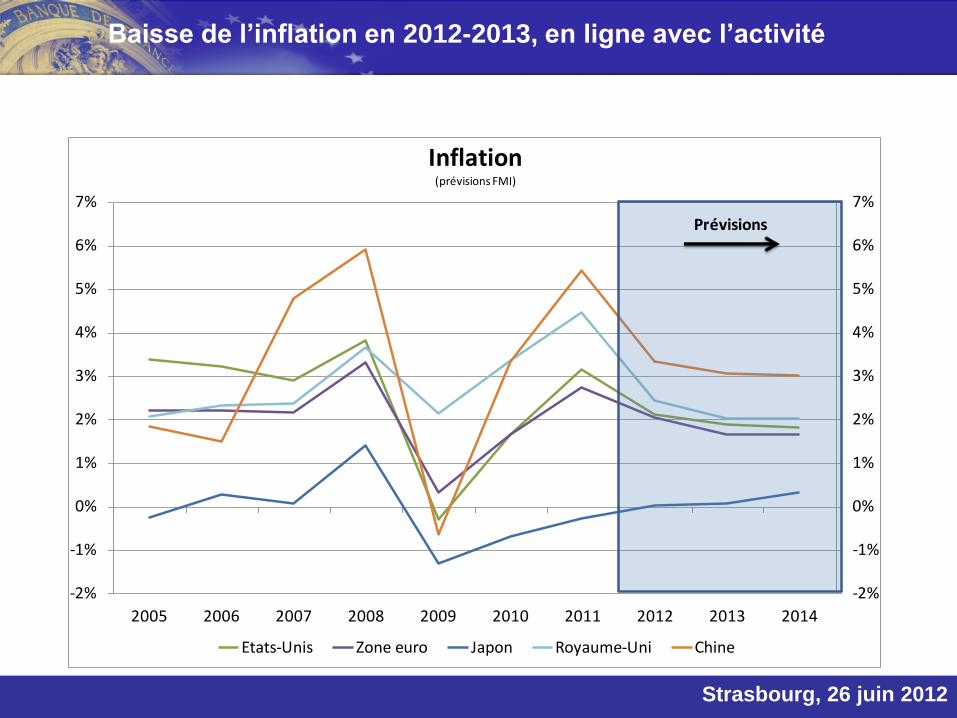

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Etats-Unis Zone euro Japon Royaume-Uni Chine

Inflation(prévisions FMI)

Prévisions

Baisse de l’inflation en 2012-2013, en ligne avec l’activité

Strasbourg, 26 juin 2012

-1%

0%

1%

2%

3%

4%

5%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Zone euro France Italie Allemagne Espagne

Inflation(prévisions FMI)

Prévisions

Convergence des pays de la zone euro sous l’objectif de 2%

Au-delà du court terme, quel impact de la crise sur la croissance potentielle?

28 Lyon – 18 Octobre 2011

PIB potentielPIB effectif

Niveau, Mlds €

b. Effet sur le niveau

t

Prévis ionPrévis ionNiveau, Mlds €

a. Trou d'air

t

Niveau, Mlds €

c. Effet sur le niveau et la croissance

Prévis ion

t

Strasbourg, 26 juin 2012

Strasbourg, 26 juin 2012

Les pays avancés entre les scénarios b/ et c/

Au-delà du court terme, quel impact de la crise sur la croissance potentielle?

0%

2%

4%

6%

8%

10%

12%

14%

16%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Etats-Unis Zone euro Japon Royaume-Uni Chine (échelle de droite)

Croissance annuelle du PIB (prévisions FMI)

Prévisions

Au-delà du court terme, quel impact de la crise sur la croissance potentielle?

30 Lyon – 18 Octobre 2011 Strasbourg, 26 juin 2012

- Japon - Norvège

98.5

99

99.5

100

100.5

101

101.5

102

102.5

103

103.5

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

98

99

100

101

102

103

104

105

106

107

82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

- Finlande - Suède

98

99

100

101

102

103

104

105

86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

99

99.5

100

100.5

101

101.5

102

102.5

103

86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

Note : Les chiffres sont le niveau en log, normalisés à 100 au moment de la crise. La tendance linéaire est estimée à partir de la

croissance moyenne calculée sur la décennie précédant le début de la crise : Norvège 1987Q1, Finlande 1991 Q1, Suède 1991Q1,

Japon 1992Q2,

Source : OCDE

3.

Zone euro: de l’adolescence à l’âge adulte

Strasbourg, 26 juin 2012

Strasbourg, 26 juin 2012

0,0

0,5

1,0

1,5

2,0

2,5

03/1998 03/2000 03/2002 03/2004 03/2006 03/2008 03/2010

Ecart-type du taux de croissance du PIB (vt) entre pays de la ZE(données disponibles à compter de 2001 pour GR et MT)

Ecart-type avec EE Ecart-type sans EESource : Eurostat

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

1998 2000 2002 2004 2006 2008 2010

Sous-jacent

TotalEcart-type des tx d'inflation (IPCH, ga) en ZE (avec EE)

(données disponibles pour le sous-jacent SI à compter de 2001)

Source : Eurostat

Décembre 2010

Zone euro: Retour sur 12 ans d’UEM

PIB et inflation: bonne homogénéité avant la crise

Strasbourg, 26 juin 2012

Zone euro: Retour sur 12 ans d’UEM

..mais de fortes divergences d’activité en sortie de crise

70

75

80

85

90

95

100

105

110

115

120

70

75

80

85

90

95

100

105

110

115

120

2005 2006 2007 2008 2009 2010 2011 2012

Zone euro France Allemagne Italie Espagne Portugal (mm3m)

Production industrielle (2005=100, cvs-cjo)

dernières valeurs : avril 2012

Sources : Eurostat, Insee

Strasbourg, 26 juin 2012

Zone euro: Retour sur 12 ans d’UEM

Finances publiques: « effet de fatigue » post UEM et dégradation (quasi) générale

2,0

2,5

3,0

3,5

4,0

4,5

5,0

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Écart type des soldes publics des pays zone euro (exprimés en % du Pib)

Sans IE

European commission Economic Forecast ( May 2012)

2,0

2,5

3,0

3,5

4,0

4,5

5,0

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Écart type des soldes publics structurels des pays zone euro ( en % du Pib)

European commission Economic Forecast ( May 2012)

Sans IE

European commission Economic Forecast ( May 2012)

Strasbourg, 26 juin 2012

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

03/1998 03/2000 03/2002 03/2004 03/2006 03/2008 03/2010

Ecart-type des soldes du commerce extérieur des pays de la ZE exprimés en % du PIB

(pas de données pour NL en 2010)

Source : Eurostat

Zone euro: Retour sur 12 ans d’UEM

Balances des paiements: des déséquilibres croissants jusqu’à la crise…

Strasbourg, 26 juin 2012

0.8

0.9

1.0

1.1

1.2

1.3

1.4

0.8

0.9

1.0

1.1

1.2

1.3

1.4

96 98 00 02 04 06 08 10 12 14

DE

ES

FR

IT

Consommation privée (indice 1999)

Sources : BMPE (tour 2)-100

-50

0

50

100

150

200

-100

-50

0

50

100

150

200

96 98 00 02 04 06 08 10 12 14

DE

ES

FR

IT

Balance commerciale (MdE)

Sources: BMPE (tour 2)

Zone euro: Retour sur 12 ans d’UEM

…mais des corrections sont en cours

Strasbourg, 26 juin 2012

-2

-1

0

1

2

3

4

5

6

7

-2

-1

0

1

2

3

4

5

6

7

2000 2002 2004 2006 2008 2010 2012 2014

Allemagne

Espagne

France

Italie

Cout salarial nominal par tête (ga)

Sources : BMPE (2ème tour)

Zone euro: Retour sur 12 ans d’UEM

… sous contrainte des politiques d’ajustement

Strasbourg, 26 juin 2012

A – Autarcie financière

B – Union monétaire C – Changes flottants Mobilité des capitaux

Zone euro: de l’adolescence à l’âge adulte

Triangle d’incompatibilité pré-UEM

(R.Mundell / T.Padoa-Schioppa)

Strasbourg, 26 juin 2012

• L’Union économique et monétaire – Zone euro: un modèle totalement

original

• Une politique monétaire unique X 17 politiques budgétaires souveraines

= 17 Policy mix

• Coordination « soft », d’essence inter-gouvernementale

• Pas de budget fédéral

• Une quintuple méprise à l’origine:

1. Idée que la disparition des contraintes de change fait disparaître la

discipline d’équilibre des balances des paiements

2. Idée que la surveillance peut se focaliser sur une forme très réduite i.e. le

déficit public (avec le PSC comme instrument privilégié)

3. Idée qu’une coordination intergouvernementale est suffisamment incitative

pour corriger les « biais » nationaux

4. Idée que les ajustements macroéconomiques nationaux peuvent se

substituer efficacement aux mécanismes de transfert

5. Idée que le marché unique conduirait à l’Union bancaire et financière.

Zone euro: de l’adolescence à l’âge adulte

Strasbourg, 26 juin 2012

A – Retour au SME?

B – Recours au FMI? C – Union fédérale Pas de sortie de la zone

Zone euro: de l’adolescence à l’âge adulte

Triangle d’incompatibilité

de l’UEM – phase 1

Strasbourg, 26 juin 2012

Les priorités de court terme:

• Renforcer l’efficacité des instruments de contrôle et de coordination des

politiques économiques dans l’optique d’un rééquilibrage du policy mix (PSC,

prévention, sanction…): Fiscal compact

• Redéfinir le cadre de surveillance macroéconomique pour le rendre

cohérent avec la nature de l’UEM (indicateur Balance des paiements,

compétitivité…): Pacte Europlus

• Clarifier la Gouvernance de l’Union économique et monétaire:

déplacement du curseur entre discipline des pairs, règles institutionnelles et

discipline de marché.

• Mise en place de mécanismes de solidarité disposant d’une masse critique

suffisante, (≥500 Mds €) assortis d’une stricte conditionnalité: FESF MES

(Mécanisme Européen de Stabilité)

Zone euro: de l’adolescence à l’âge adulte

Strasbourg, 26 juin 2012

Un nécessaire équilibre à trouver entre trois forces de rappel

Règles automatiques institutionnelles (fédérales)

Zone euro: de l’adolescence à l’âge adulte

Strasbourg, 26 juin 2012

Zone euro: de l’adolescence à l’âge adulte

Établir une véritable Union bancaire et financière:

• les enjeux:

Éviter la fragmentation de l’UEM

Casser le lien entre risque bancaire et risque souverain

• Les composantes:

Garantie collective des dépôts

Régime commun de résolution de crises

Intégration de la régulation & de la supervision bancaire

• Des questions en suspens: ZE/UE? Champ couvert? partage responsabilités?

Quel assureur en « dernier ressort »? Etc.

Strasbourg, 26 juin 2012

…sans oublier les enjeux à plus long terme:

• Renforcer la croissance potentielle (Stratégie Europe 2020)

• Repenser les conditions d’entrée dans l’UEM (à la lumière de la crise

grecque et de l’expérience des 12 premières années de l’Euro)

• Régler le hiatus EU/ZE ou marché unique/monnaie unique (cf. en

particulier dans l’optique d’une meilleure coordination des politiques

fiscales).

• Ne pas oublier le long voire très long terme (après tout l’UEM a été

programmé presque 30 ans à l’avance): quelle Europe en 2040/2050?

Zone euro: de l’adolescence à l’âge adulte