presentacion coopersol

TRANSCRIPT

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 1/10

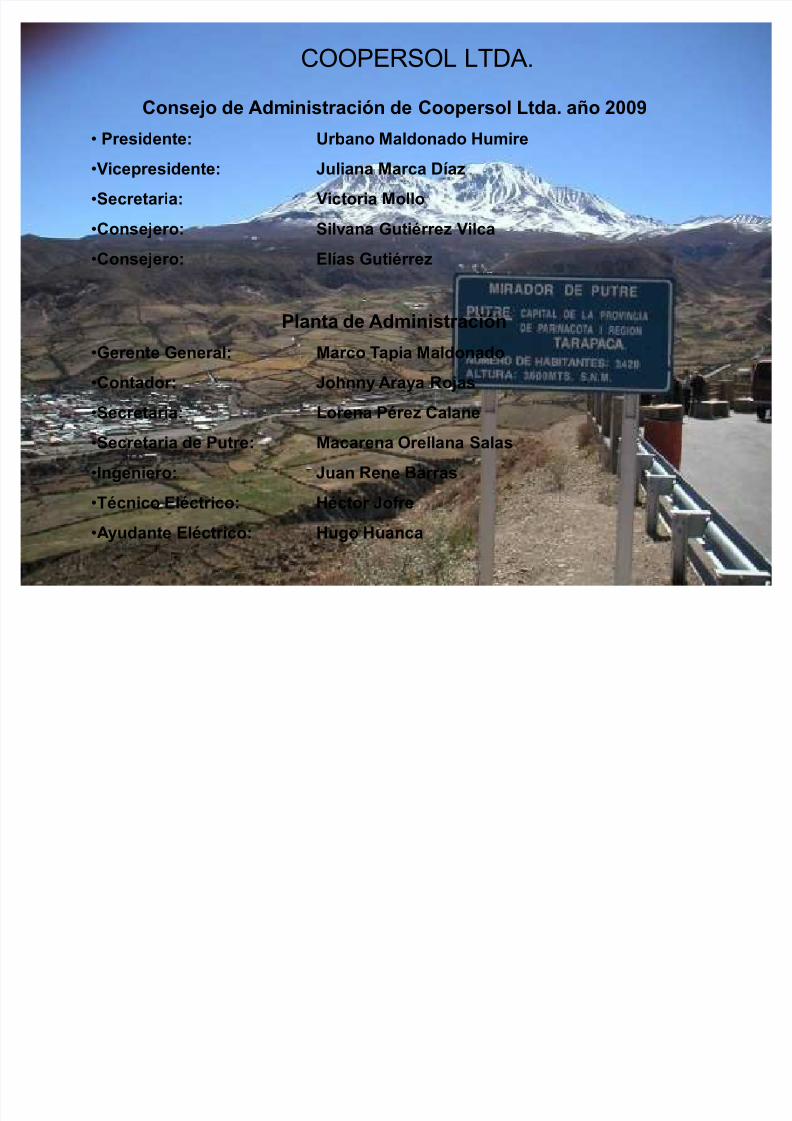

COOPERSOL LTDA.

Consejo de Administración de Coopersol Ltda. año 2009

Presidente: Urbano Maldonado Humire

Vicepresidente: Juliana Marca Díaz

Secretaria: Victoria Mollo

Consejero: Silvana Gutiérrez Vilca

Consejero: Elías Gutiérrez

Planta de Administración

Gerente General: Marco Tapia Maldonado

Contador: Johnny Araya Rojas

Secretaria: Lorena Pérez Calane

Secretaria de Putre: Macarena Orellana Salas

Ingeniero: Juan Rene Barras

Técnico Eléctrico: Héctor Jofre

Ayudante Eléctrico: Hugo Huanca

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 2/10

COOPERSOL LTDA.

MENSAJE DEL PRESIDENTE:

³Coopersol Ltda.´ nació un 12 de Octubre de 1993.

Misión

Consolidar para los aymaras y quechuas de nuestra zona una empresa

distribuidora eléctrica sustentable en el tiempo

Logros de Coopersol

En el año 1999 se gana la licitación Publica del tramo Chapiquiña Ticnamar

En el año 2003 obtuvimos la concesión y distribución den el paso de

Control Fronterizo Chungara.

En el año 2007 la adjudicación de los decretos de zona de concesión de

Putre, Socoroma y Zapahuira.

Programación de otras Zona

General Lagos

Colchane

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 3/10

COOPERSOL LTDA.

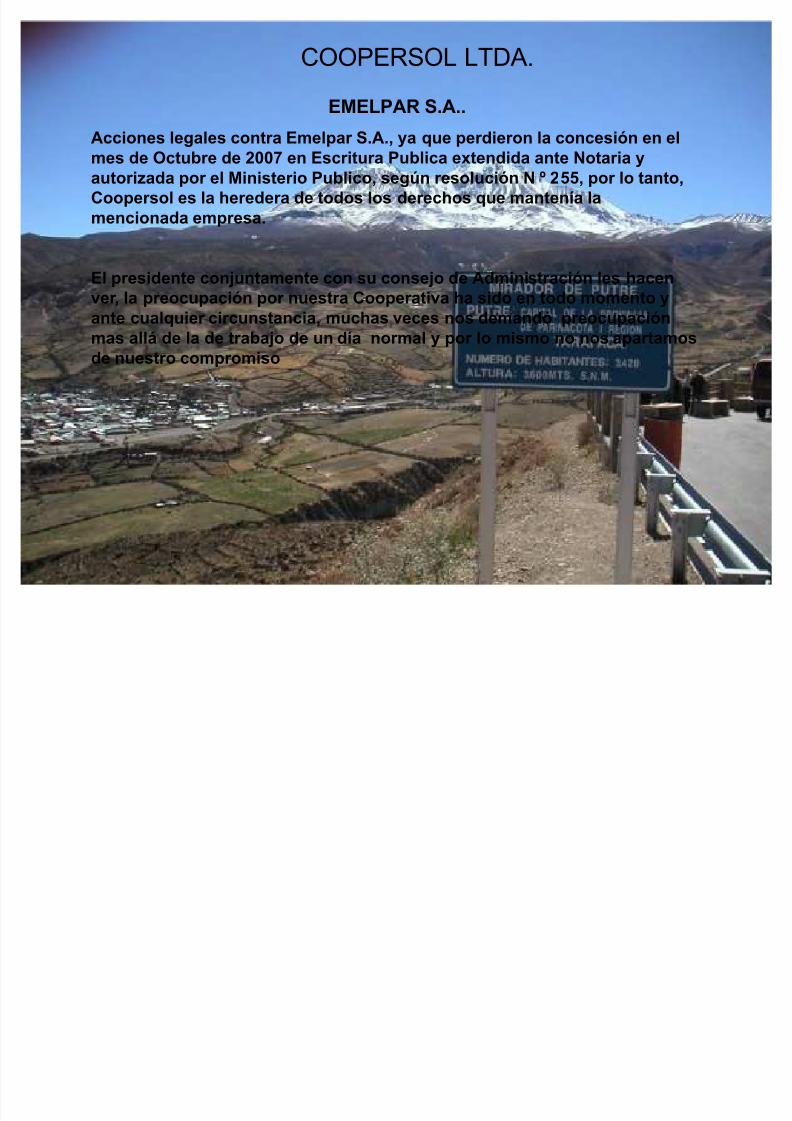

EMELPAR S.A..

Acciones legales contra Emelpar S.A., ya que perdieron la concesión en elmes de Octubre de 2007 en Escritura Publica extendida ante Notaria y

autorizada por el Ministerio Publico, según resolución N º 255, por lo tanto,

Coopersol es la heredera de todos los derechos que mantenía la

mencionada empresa.

El presidente conjuntamente con su consejo de Administración les hacenver, la preocupación por nuestra Cooperativa ha sido en todo momento y

ante cualquier circunstancia, muchas veces nos demandó preocupación

mas allá de la de trabajo de un día normal y por lo mismo no nos apartamos

de nuestro compromiso

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 4/10

COOPERSOL LTDA.

Socios de Putre

Saludar y felicitar a los nuevos socios de la Ciudad de Putre, vayapara ellos mis consideraciones y agradecimientos y que siempre

permanezcan pendientes y atento del quehacer de nuestra empresa.

Gracias

Les saluda Cordialmente

Urbano Maldonado

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 5/10

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

ACTIVO CIRCULANTE PASIVO CIRCULANTE

Serie1

0

10000000

20000000

30000000

40000000

50000000

60000000

INGRESOS DE EXPLOTACION COSTOS DE EXPLOTACION

Serie1

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

RESULTADO OPERACIONAL RESULTADO NO OPERACIONAL

Serie1

COOPERSOL LTDA.

ANALISIS DEL BALANCE 2008

Análisis Ingresos de Explotación versus Egresos deExplotación.

En este grafico nos entrega un margen de explotación de $ 16.135.016

$ 0

$ 10.000.000

$ 20.000.000

$ 30.000.000

$ 40.000.000

$ 50.000.000

$ 60.000.000

INGRESOS DE

EXPLOTACION

COSTOS DE

EXPLOTACION

INGRESOS DE EXPLOTACION

COSTOS DE EXPLOTACION

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 6/10

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

ACTIVO CIRCULANTE PASIVO CIRCULANTE

Serie1

0

10000000

20000000

30000000

40000000

50000000

60000000

INGRESOS DE EXPLOTACION COSTOS DE EXPLOTACION

Serie1

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

RESULTADO OPERACIONAL RESULTADO NO OPERACIONAL

Serie1

COOPERSOL LTDA.

ANALISIS DEL BALANCE 2008

Resultado Operacional versus Resultado noOperacional

$ 0

$ 500.000

$ 1.000.000

$ 1.500.000

$ 2.000.000

$ 2.500.000

$ 3.000.000

RESULTADO

OPERACIONAL

RESULTADO NO

OPERACIONAL

RESULTADO OPERACIONAL

RESULTADO NO

OPERACIONAL

Debido a la contingencia legal del finiquito de la Señorita Marleny Floresque se tuvo que pagar por un monto de $ 2.651.092.-

Resultado del ejercicio perdida del ejercicio ($ 1.578.707)

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 7/10

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

ACTIVO CIRCULANTE PASIVO CIRCULANTE

Serie1

0

10000000

20000000

30000000

40000000

50000000

60000000

INGRESOS DE EXPLOTACION COSTOS DE EXPLOTACION

Serie1

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

RESULTADO OPERACIONAL RESULTADO NO OPERACIONAL

Serie1

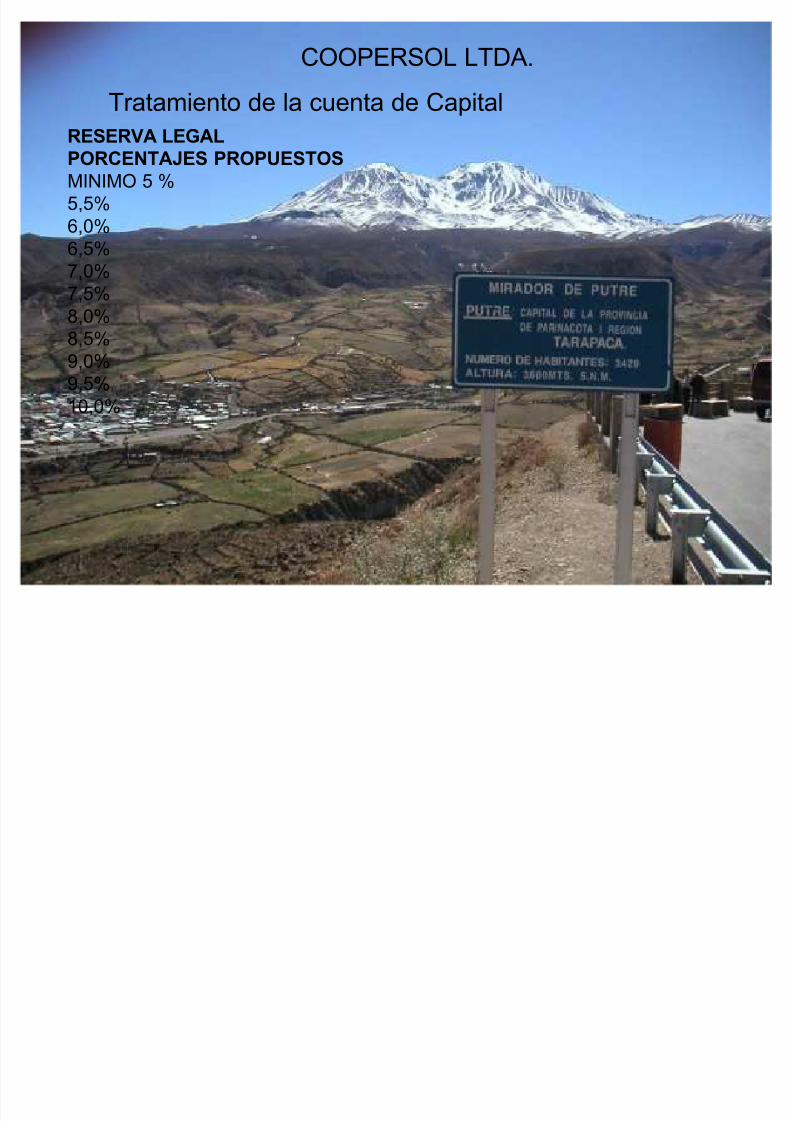

COOPERSOL LTDA.

Tratamiento de la cuenta de Capital

CUENTAS A TRATAR RESERVA LEGAL RESERVAS VOLUNTARIAS

DEFINICION DE LAS RESERVAS

ARTICULO 100: Las reservas son incrementos efectivos depatrimonio y tienen su origen en disposiciones legales y

estatutarias, y en acuerdos de la junta general de socios.

Existirán los siguientes tipos de reservas:

RESERVA LEGAL: Esta reserva se destinará principalmente a cubrir

las pérdidas que se produzcan en un ejercicio económico, yasegurar la normal realización de las operaciones de la

cooperativa.

RESERVA VOLUNTARIA: Son aquellas constituidas anualmente por

acuerdos de la junta general de socios. El destino de estas

reservas será el que acuerde la junta general de socios o el

estatuto social.

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 8/10

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

ACTIVO CIRCULANTE PASIVO CIRCULANTE

Serie1

0

10000000

20000000

30000000

40000000

50000000

60000000

INGRESOS DE EXPLOTACION COSTOS DE EXPLOTACION

Serie1

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

RESULTADO OPERACIONAL RESULTADO NO OPERACIONAL

Serie1

COOPERSOL LTDA.

Tratamiento de la cuenta de Capital

RESERVA VOLUNTARIAPORCENTAJES PROPUESTOS

MINIMO (SEÑALA LOS ESTATUTO) 2,5 %3,0%3,5%4,5%

5,0%5,5%6,0%6,5%7,0%7,5%

8,0%8,5%9,0%9,5%10%

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 9/10

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

ACTIVO CIRCULANTE PASIVO CIRCULANTE

Serie1

0

10000000

20000000

30000000

40000000

50000000

60000000

INGRESOS DE EXPLOTACION COSTOS DE EXPLOTACION

Serie1

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

RESULTADO OPERACIONAL RESULTADO NO OPERACIONAL

Serie1

COOPERSOL LTDA.

Tratamiento de la cuenta de Capital

RESERVA LEGALPORCENTAJES PROPUESTOS

MINIMO 5 %5,5%6,0%6,5%

7,0%7,5%8,0%8,5%9,0%9,5%

10,0%

5/12/2018 PRESENTACION COOPERSOL - slidepdf.com

http://slidepdf.com/reader/full/presentacion-coopersol 10/10

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

ACTIVO CIRCULANTE PASIVO CIRCULANTE

Serie1

0

10000000

20000000

30000000

40000000

50000000

60000000

INGRESOS DE EXPLOTACION COSTOS DE EXPLOTACION

Serie1

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

RESULTADO OPERACIONAL RESULTADO NO OPERACIONAL

Serie1

COOPERSOL LTDA.

Cuenta Ajuste de Balance Anterior

Tratamiento de la Cuente Ajuste Balance de Año Anterior (ABA) Al finalizar el periodo contable, las cuenta deben presentar su saldo real, por cuanto estos valores servirán de base para preparar estadosfinancieros. Cuando los saldos de las cuentas no son reales es necesarioaumentarlos, disminuirlos o corregirlos mediante un asiento contablellamado asiento de ajuste.

Ajuste es el asiento contable necesario para llevar el saldo de una cuentaa su valor real.