presença global dufry relatÓrio anual 2011 · vendas líquidas por região 2011 vendas líquidas...

TRANSCRIPT

A

cion

ista

s: r

etor

nos

sust

entá

veis

Responsabilidade social: ajudando as crianças

1,7

bilh

ão d

e po

tenc

iais

clientes: conceitos de vendas de varejo personalizados, atendim

ento único ao cliente 13.874 funcionários: diversidade cultural única, prêmio “Employer of Choice” em seis regiões: alca

nce g

loba

l

mais de 1.500 fornecedores: plataforma para m

arcas internacionais155 autoridades aeroportuárias e parceiros comerciais: co

nces

sões

de

alta

qua

lidad

e

DU

FR

Y R

EL

ATÓ

RIO

AN

UA

L 20

11

eURoPA

itália: Milão, Roma, Bergamo, Florença, Genova, Napoli, Turim, Veneza, VeronaFrança : Nice, Martinica, Guadeloupe espanha: Tenerifesuíça: Basel-Mulhouse, Samnaunholanda: AmsterdãGrécia: Diágoras, Eptanisos, Blue Star Ferries e SuperfastRepública Tcheca: Praga

ÁFRiCA

Tunísia : Tunis, Djerba, Monastir, Sfax, Tabarka, Tozeuregito : Sharm-el-Sheikh, Assyud, Borg El ArabArgélia: Argelmarrocos: Casablanca, Marrakech, Agadir, Dakhla, Essaouira, Fez, Oujda, Rabat, TangerGana : AccraCosta do marfim: Abidjan

eURÁsiA

Rússia: Moscouemirados Árabes Unidos: SharjahCingapura: CingapuraChina: XangaiCamboja: Phnom Penh, Siem Reapsérvia : BelgradoArmênia: Yerevan

AmÉRiCA CenTRAl e CARiBe

méxico: Cidade do México, Acapulco, Algodones, Cancun, Cozumel, Guadalajara, Ixtapa, Laredo, Leon, Los Cabos, Mahahual, Mazatlan, Monterrei, Nogales, Progreso, Porto Vallarta, ReynosaCaribe: República Dominicana, Porto Rico, Aruba, Antigua, Bahamas, Barbados, Bonaire, Grand Turk, Granada, Jamaica, St Kitts, St Lucia, St Maarten, Trinidadenicarágua: Manágua, El Espino, Guasaule, Las Manos, Peñas Blancashonduras: RoatanCruzeiros: lojas a bordo de navios Norwegian Cruise Lines

AmÉRiCA do sUl

Brasil: Rio de Janeiro, São Paulo, Brasilia, Belém, Belo Horizonte, Campinas, Curitiba, Fortaleza, Natal, Porto Alegre, Recife, SalvadorArgentina: Buenos Aires, Córdoba, Mendoza, BarilocheBolívia: La Paz, Santa Cruzequador: GuaiaquilUruguai: Montevidéu, Punta del Este

AmÉRiCA do noRTe

Canadá: Vancouver, Calgary, Edmonton, Halifaxestados Unidos: mais de 60 cidades, incluindo Albuquerque, Anchorage, Baltimore, Birmingham, Boston, Charleston, Chicago, Cleveland, Dallas, Denver, Fort Lauderdale, Houston, Las Vegas, Los Angeles, Manchester, Memphis, Miami, Nashville, Nova Orleans, Nova Iorque, Newark, Norfolk, Omaha, Orlando, Filadélfia, Phoenix, Pittsburgh, Portland, Raleigh, Richmond, Rochester, São Francisco, San José, Seattle, Washington

Presença global

Relatório Anual 2011

Europa 12 % África 5 % Eurásia 8 % América Central e

Caribe 14 % América do Sul 34 % América do Norte 27 %

Vendas líquidas por região 2011 Vendas líquidas por categoria de produto 2011

Perfumes e cosméticos 26 % Comestíveis 17 % Vinhos e bebidas destiladas 16 % Relógios, joias e acessórios 10 % Literatura e publicações 9% Roupas, couro e malas 8 % Tabaco 7 % Eletrônicos 3 % Outros 4 %

Aeroportos 88 % Cruzeiros e portos 4 % Lojas de rua, hoteis e resorts 3 % Estações de trem e outros 5 %

Vendas líquidas por canal 2011

Duty Free 66 % Duty Paid 34 %

Vendas líquidas por setor 2011

360

320

280

240

200

160

120

80

40

0

2007 2008

+62 % +13%

2010 2011

+14% +8%+3%

2009

EBITDA¹Em milhões de CHF

1 EBITDA antes de outros resultados operacionais

Lucro líquidoEm milhões de CHF

180

160

140

120

100

80

60

40

20

0

Lucro líquido ajustado excluindo outros resultados operacionais

2007 2008 2010 20112009

2700

2400

2100

1800

1500

1200

900

600

300

0

2007 2008 2010 20112009

ReceitaEm milhões de CHF

1800 64 %

1600 62 %

1400 60 %

1200 58 %

1000 56 %

800 54 %

600 52 %

400 50 %

200 48 %

0 46 %

2007 2008 2010 20112009

Lucro brutoEm milhões de CHF

Margem

Desempenho da Dufry

Receita e EBITDA1 por regiãoEm TCC 2

Crescimento da Receita e EBITDA1

Em milhões de CHF

Receita EBITDA1

3600

3200

2800

2400

2000

1600

1200

800

400

0

2010 2011 20112010

Reportado Reportado em TCC2

Em taxas de câmbio constantes (TCC2)

Em 2011, a Dufry alcançou crescimento de 16,5% na receita e o EBITDA1 representou 14,3% da mesma.

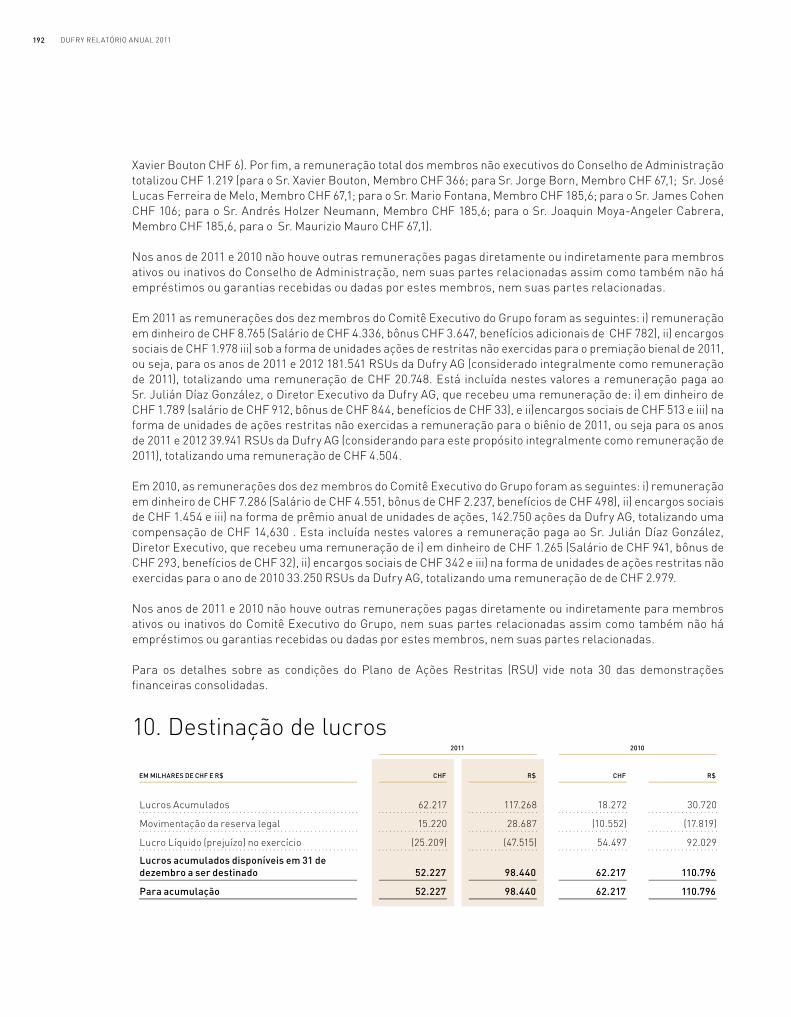

EM MILHÕES DE CHF

Receita

Lucro bruto

Despesas com vendas

Despesas com pessoal

Despesas gerais

EBITDA1

2011

2.637,7

1.535,3

(579,7)

(402,6)

(182,1)

370,9

% DA RECEITA

58,2%

(22,0)%

(15,3)%

(6,9)%

14,1%

EM TCC2 2011

3.040,8

1.769,2

(668,5)

(459,1)

(206,1)

435,5

% DA RECEITA

58,2%

(22,0)%

(15,1)%

(6,8)%

14,3%

% DA RECEITA

57,5%

(22,4)%

(15,3)%

(6,7)%

13,1%

CRESCIMENTO EM TCC2

16,5%

17,8%

26,9%

2010

2.610,2

1.501,9

(584,8)

(398,9)

(175,1)

343,1

1 EBITDA antes de outros resultados operacionais2 Em taxas de câmbio constantes dos mesmo períodos de 2010 (aquisições foram consideras na taxa atual)

Composição do crescimento da receitaEm %

22,5%

20,0%

17,5%

15,0%

12,5%

10,0%

7,5%

5,0%

2,5%

0,0%

Cresc. org. (mesmas lojas)

Novas lojas

Aquisições

Lojas fechadas

EM MILHÕES DE CHF

Europa

África

Eurásia

América Central e Caribe

América do Sul

América do Norte

Centros de Distribuição

Eliminações

Grupo Dufry

2011

13,9

21,3

20,9

33,5

164,7

92,3

88,9

435,5

2010

7,4

29,3

11,2

23,6

136,5

78,9

56,2

343,1

2011

336,8

156,7

249,0

431,5

1.015,3

825,8

818,4

(792,7)

3.040,8

2010

310,8

184,1

229,1

400,0

713,3

755,8

532,2

(515,1)

2.610,2

EBITDA1RECEITA

2610

343

2610

343

2638

371

3041

436

7,5%

4,8%

6,7%

16,5%

(2,5)%

(15,4)%

1,1%

Crescimento em TCC2

Efeito do câmbio

Crescimento reportado

RELATÓRIO ANUAL DUFRY 2011 1

RELATÓRIO DA COMPANHIA 02 Mensagem do Presidente do Conselho de Administração 04 Mensagem do Diretor-Presidente 08 Comitê Executivo do Grupo 10 Conselho de Administração 24 Modelo de Negócios da Dufry 30 Conceitos de Varejo da Dufry 42 Mensagem do Diretor Financeiro 49 Governança Corporativa

RELATÓRIO FINANCEIRO 82 Demonstração do Resultado Consolidada 90 Notas Explicativas às Demonstrações Financeiras Consolidada 182 Parecer dos Auditores 186 Demonstração de Resultado Durfry AG 188 Notas às Demonstrações Financeiras Consolidadas 192 Destinação dos Lucros 194 Parecer dos Auditores

OUTRAS INFORMAÇÕES 198 Informações aos Investidores e Imprensa199 Contatos

RELATÓRIO ANUAL DUFRY 20112

Prezados acionistas,

O ano de 2011 foi notável para a Dufry: por mais uma vez obtivemos desempenho bastante positivo, com ganho de 16,5% na receita e de 26,9% no EBITDA, em moedas constantes. O ano foi marcado por uma série de acontecimentos que tiveram algum impacto sobre o nosso negócio, porém, mesmo após eventos adversos, como a nevasca nos Estados Unidos no começo do ano e a crise política no Norte da África afetando nossa operação na Rússia, a Dufry registrou novamente um forte crescimento orgânico (mesmas lojas) de 7,5%, devido, sobretudo, à sólida presença em Mercados Emergentes, especialmente na América Latina.

Um cenário extremante volátil nos mercados de câmbio foi outra marca do exercício de 2011. O Dólar norte-americano e o Euro, moedas que representam em torno de 90% das nossas vendas, desvalorizaram-se fortemente frente ao Franco Suíço, moeda na qual elaboramos nossas demonstrações financeiras. Como resultado, incorremos, assim, em um impacto cambial negativo de 15,4% no ano na conversão contábil. No entanto, graças ao hedge natural proveniente da natureza de nosso negócio, nossa rentabilidade permaneceu intacta.

Demos também mais um importante passo na consolidação de nossa liderança na fragmentada indústria do varejo de viagem. Em agosto, anunciamos a aquisição de operações duty free na Argentina, Uruguai, Equador, Armênia e Martinica, com investimento total de USD 957 milhões. Esta série de transações representa outro marco na história da nossa empresa, posicionando a Dufry como líder do segmento em países emergentes, particularmente na América Latina.

O ano contou ainda com importantes realizações na estratégica região da Eurásia. Assinamos dois importantes contratos nessa área do globo: primeiro na China, para a abertura de 26 lojas duty paid no aeroporto de Chengdu, e depois na Índia, onde assinamos um contrato com um parceiro local para a abertura de 48 lojas no formato Hudson News nas estações de metrô de Nova Déli. Recentemente, expandimos nossa presença na Rússia, por meio de uma aquisição no início de 2012, que permitiu consolidar nossa posição como varejista de viagens em Moscou.

Como resultado de nosso contínuo crescimento nos últimos anos, assim como dos nossos esforços na ampliação de nossa base de acionistas, o volume de negócios de nossas ações e BDRs continuou a crescer. Após ter sido multiplicado por cinco em 2011, em relação ao ano anterior, o volume diário de negócios com nossos títulos atingiu CHF 11,3 milhões, com crescimento de CHF 2,0 milhões no decorrer do ano. Graças a esse resultado, em 2011, a Dufry foi incluída no índice SMIM® da bolsa Suíça, que engloba as 30 maiores empresas mid-caps de capital aberto com ações negociadas na bolsa de valores daquele país, e posiciona nossa Companhia entre as 50 maiores empresas da Suíça.

Os resultados obtidos em 2011 confirmaram que a nossa estratégia de crescimento com rentabilidade, com foco em Mercados Emergentes e destinos turísticos por um lado, e na diversificação do risco por meio de uma presença global por outro, é não apenas viável como também vencedora. Nossa estratégia permanecerá, portanto, inalterada e nosso planejamento prevê que continuemos ganhando mercado e

MENSAGEM DO PRESIDENTE DO CONSELHO DE ADMINISTRAÇÃO

RELATÓRIO ANUAL DUFRY 2011 3

consolidando nossa posição no médio prazo. Dessa forma, nossa proposta é no sentido de continuar ampliando os lucros acumulados do Grupo, com o objetivo de financiar o crescimento futuro da Dufry.

Em 2012, as questões relacionadas à dívida soberana na Europa e nos Estados Unidos continuarão a ser um tópico importante, existindo ampla gama de resultados possíveis para tal situação, cada qual com suas implicações sobre a economia global. Baseados nas previsões atuais com relação ao número de passageiros, nossa expectativa é de que o mercado de varejo de viagem continue a se desenvolver positivamente, com desempenho acima da média para os Mercados Emergentes. Devido às incertezas de curto prazo, permanecemos alertas, assim como confiantes de que estamos bem posicionados e preparados para os desafios e oportunidades que possam surgir.

A Dufry entende sua importância para as comunidades ao seu redor. Com isso em mente, desenvolvemos ações de responsabilidade social que já fazem parte de nossa cultura. No Brasil, apoiamos principalmente dois programas: financiamos um centro social em Igarassu/Pernambuco, operado pela SOS Children’s Villages Institution, que fornece abrigo, creche, sala de aula e outros serviços para mais de 600 pessoas, bem como atendimento médico básico e uma pequena farmácia; e financiamos um programa de promoção social no Rio de Janeiro há mais de 16 anos. Todo ano, trinta jovens carentes de 16 a 18 anos de idade recebem educação profissional gratuita abrangendo vários assuntos, como o ensino do idioma inglês, aulas de informática, operações de varejo, orientação profissional, maquiagem, trabalho em equipe, liderança, ética e módulos de cidadania. Somado a isso, a Companhia colaborou com o “Fundo para Desastres Naturais da Cruz Vermelha” e organizou o recolhimento de doações para vitimas do terremoto e tsunami no Japão e para comunidades que foram atingidas por alagamentos e outros desastres naturais nos Estados Unidos.

Em nome de todos os membros do Conselho de Administração da Dufry, reforço os votos de agradecimento aos nossos diretores e gestores, que têm colocado nossa estratégia em prática com sucesso, e aos nossos colaboradores, pelo comprometimento e contribuição. Gostaríamos de agradecer também aos nossos acionistas, pela confiança. Seguimos empenhados com a geração de valor para a Companhia e seus acionistas.

Atenciosamente,

Juan Carlos Torres Carretero

RELATÓRIO ANUAL DUFRY 20114

Prezados senhores,

A Dufry foi capaz de apresentar, mais uma vez, resultados sólidos para o ano fiscal de 2011. O faturamento cresceu 16,5% e o EBITDA 26,9%, ambos em taxas de câmbio constantes. Somente esses dois indicadores já ratificam a confiabilidade do nosso modelo de negócios a mudanças inesperadas, como a instabilidade política ocorrida em 2011 no Norte da África, e legitimam novamente a nossa estratégia de crescimento com rentabilidade.

Em Francos Suíços, a receita do Grupo chegou a CHF 2.637,7 milhões para o ano de 2011. O nosso desempenho foi resultado de 7,5% de crescimento orgânico (mesmas lojas), bastante forte considerando o impacto negativo da crise política no Norte da África, das nevascas nos Estados Unidos no início do ano, bem como o efeito da concordata da companhia aérea Mexicana, no México. Novas concessões e ampliações responderam por 2,3% do crescimento da receita. Adicionamos 10.000 m2 à nossa área de vendas (líquido) por meio de novas concessões, expandindo a nossa presença em todas as regiões que atuamos. Entre os principais desenvolvimentos nesta área, nós adicionamos 2.500 m2 no México; 700 m2 em diversas localidades do Brasil; 450 m2 na Ilha de Roatan, em Honduras; e cerca de 6.000 m2 em 25 localidades dos EUA, entre as quais, Chicago, Nova Iorque (JFK) e Seattle.

Aquisições contribuíram em 6,7% para o crescimento da receita em 2011. Em agosto de 2011, adquirimos operações duty free em diversos aeroportos de Mercados Emergentes. Essas operações compreendem a aquisição da varejista líder de duty free na Argentina, com lojas nos cinco aeroportos mais importantes do país, operações aeroportuárias de varejo no Uruguai, Equador, Armênia e Martinica, assim como uma plataforma logística na América do Sul. No geral, esses negócios adicionam mais de 13.000 m2 às nossas operações, todos eles com atrativos contratos de concessão de longo prazo, complementando nossa posição na América Latina e reforçando a nossa liderança na região. Esperamos integrar plenamente estas operações dentro de 24 meses e gerar sinergias totalizando USD 25 milhões.

O efeito do câmbio na conversão das moedas locais para Francos Suíços foi negativo em 15,4%, sendo minimizado no último trimestre pela apreciação do Dólar e do Euro frente ao Franco Suíço.

Nós melhoramos ainda mais o desempenho operacional do nosso negócio com base nas iniciativas “Dufry Plus One” e “One Dufry”. A margem bruta subiu mais de 0,7 ponto percentual, na comparação anual, e atingiu o nível recorde de 58,2%. A margem EBITDA cresceu ainda mais fortemente, em 1 ponto percentual, e atingiu uma nova máxima, chegando a 14,1%.

Estamos satisfeitos com os resultados alcançados até aqui com as iniciativas “Dufry Plus One” e “One Dufry”. Lançadas no início de 2010, elas são direcionadas para analisar, identificar e implementar de forma sistemática a otimização operacional do nosso negócio. Como parte das iniciativas, treinamos cerca de metade do nosso time de vendas ao final de 2011, com a meta de que 100% da força de vendas se beneficiem do mesmo Dufry Sales Training (Treinamento de Vendas da Dufry) até meados de 2012. Também ajustamos a seleção de produtos de acordo com cada localização, unificamos o planejamento de promoções e intensificamos a troca de informações com fornecedores, por exemplo, por meio de uma extranet exclusiva

MENSAGEM DO DIRETOR-PRESIDENTE

RELATÓRIO ANUAL DUFRY 2011 5

para esse público ou com planos de marcas específicas. Também demos sequência no desenvolvimento de ferramentas para ter uma melhor compreensão dos nossos clientes, através de estudos de perfil. No âmbito financeiro, fomos capazes de integrar as informações financeiras das empresas recém-adquiridas em menos de dois meses e isso também nos ajudou a gerir melhor as flutuações cambiais, apesar da alta volatilidade observada nesses mercados.

A Dufry irá continuar com o mesmo foco, que é aumentar a sua capacidade operacional e entregar um significativo crescimento orgânico, em 2012.

2012 - Mais um ano de crescimento: Rússia, China, Índia e mais...Para 2012, já lançamos as bases para expandir a nossa presença na região da Eurásia, em países em linha com a nossa estratégia. Entre as mais importantes, gostaria de destacar a nossa entrada no mercado indiano, por meio de uma parceria com a InterGlobe. Juntos, desenvolveremos um conceito inovador de varejo chamado Hudson News Café. Inicialmente em estações de metrô em Nova Déli, planejamos abrir 48 lojas, com uma área total de varejo de 2.000 m2.

Outro importante desenvolvimento na Ásia foi a assinatura de um contrato de concessão de cinco anos em Chengdu, na República Popular da China, para operar 15 lojas de grife, em uma área total de 1.600 m2 no novo terminal do Aeroporto Internacional de Shuangliu. O aeroporto é o sexto maior da China e cresceu 16% em 2011, registrando quase 29 milhões de passageiros no período.

Além disso, em janeiro de 2012, expandimos nossa presença na Rússia com a aquisição de uma participação de 51% de um varejista de viagens local no Aeroporto Sheremetyevo, em Moscou. Ao adicionar este negócio com uma receita anual de cerca de USD 50 milhões, consolidamos nossa posição de liderança no emergente mercado de viagens russo. A transação também inclui um acordo comercial e de compras para varejo de viagem no Aeroporto de Vnukovo, em Moscou.

Continuaremos com a nossa estratégia de crescimento rentável também em 2012, fundamentada no nosso negocio existente: elevar as vendas nas lojas atuais e adicionar novos espaços. Além disso, aquisições serão, no momento oportuno, um elemento chave para nosso crescimento.

...e forte desalavancagemA integração e melhorias nas novas operações serão uma prioridade para o ano, visando gerar sinergias e maximizar a geração de caixa. Ambos irão contribuir para uma significativa desalavancagem, que por sua vez vai abrir espaço para mais crescimento.

Quanto ao cresimento orgânico, as perspectivas se mantêm favoráveis com a expansão no número de passageiros internacionais de 5% esperada para 2012. Regionalmente, porém, a diferença desta projeção

RELATÓRIO ANUAL DUFRY 20116

internacional pode ser significativa. Esperamos que Mercados Emergentes na Eurásia e na América Latina tenham um bom desempenho, enquanto a América do Norte provou ser muito resiliente ao longo dos últimos anos. A Europa está em uma situação muito mais frágil e o desempenho dependerá das medidas tomadas para conter a crise da dívida soberana. No Norte da África, a transição para novas autoridades políticas iniciada há um ano vai continuar e, se gerenciado de forma ordenada, as perspectivas de crescimento para essa região seguem inalteradas.

Dada a situação econômica e política global, esta avaliação tem um grau de incerteza e continuamos alertas para agir rapidamente, caso seja necessário. Dessa forma, preparamos um Plano de Ação para 2012, o qual considera um cenário de uma possível crise global ou regional. O Plano está pronto para ser implementado caso necessitemos acelerar a geração de caixa, controlar nossos gastos com investimentos e melhorar nossa eficiência nos custos.

Além da resiliência de nossa indústria, nossa baixa alavancagem operacional e diversificação geográfica se provaram como importantes pontos de sustentação em momentos de crises anteriores e estamos confiantes de que a Dufry está bem preparada para continuar com sua trajetória de sucesso. As realizações da Dufry ao longo dos últimos oito anos nos encorajaram a enfrentar os desafios e buscar novas oportunidades diariamente para nos tornarmos a empresa de varejo de viagem mais inovadora e bem sucedida no mundo.

...e entregandoOs resultados obtidos em 2011 não se concretizariam sem o esforço e o comprometimento dos nossos colaboradores, incluindo os que se juntaram a nós nesse ano. Em nome da administração, eu gostaria de agradecer a todos. Gostaria também de agradecer aos nossos clientes pela confiança na Dufry e ressaltar que vamos continuar nossos esforços para oferecer-lhes sempre a melhor experiência de compra. Gostaríamos de agradecer também aos nossos fornecedores e parceiros comerciais, bem como os nossos acionistas, pois sem o seu apoio e confiança, nós não seríamos capazes de alcançar o sucesso da Dufry.

Finalmente eu gostaria de agradecer aos membros do nosso Conselho de Administração, pelo seu contínuo suporte e compreensão e pela sua contribuição para nosso sucesso em 2011.

Julián Díaz González

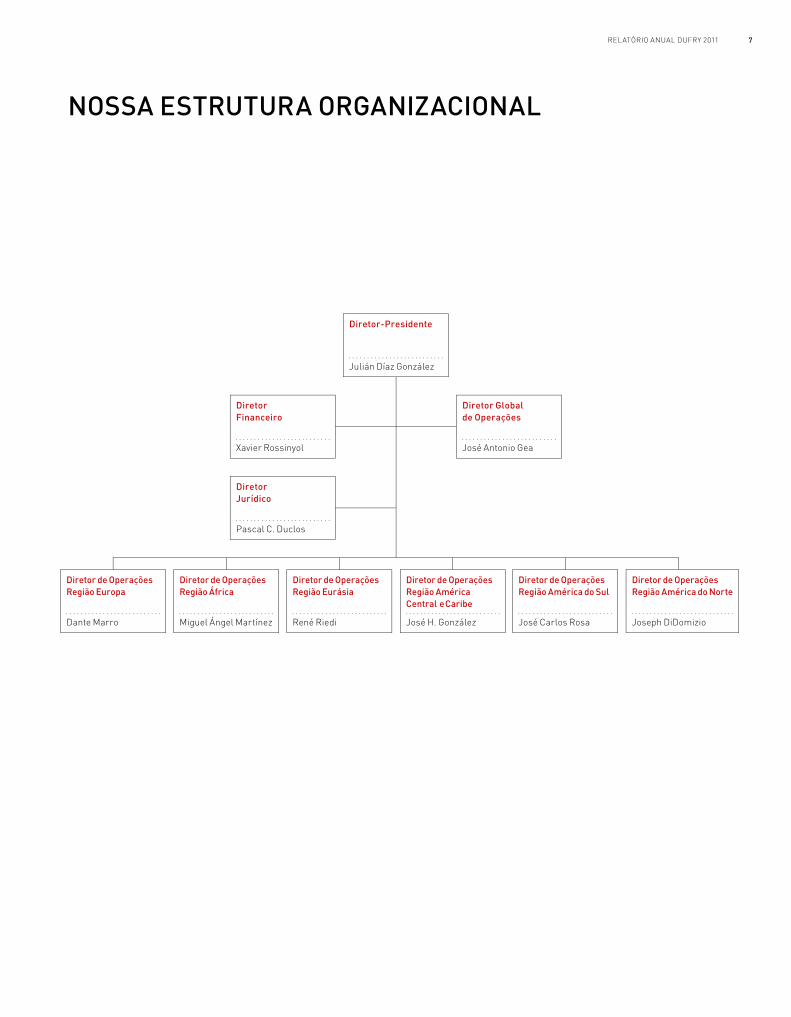

RELATÓRIO ANUAL DUFRY 2011 7

Diretor de Operações Região América Central e Caribe

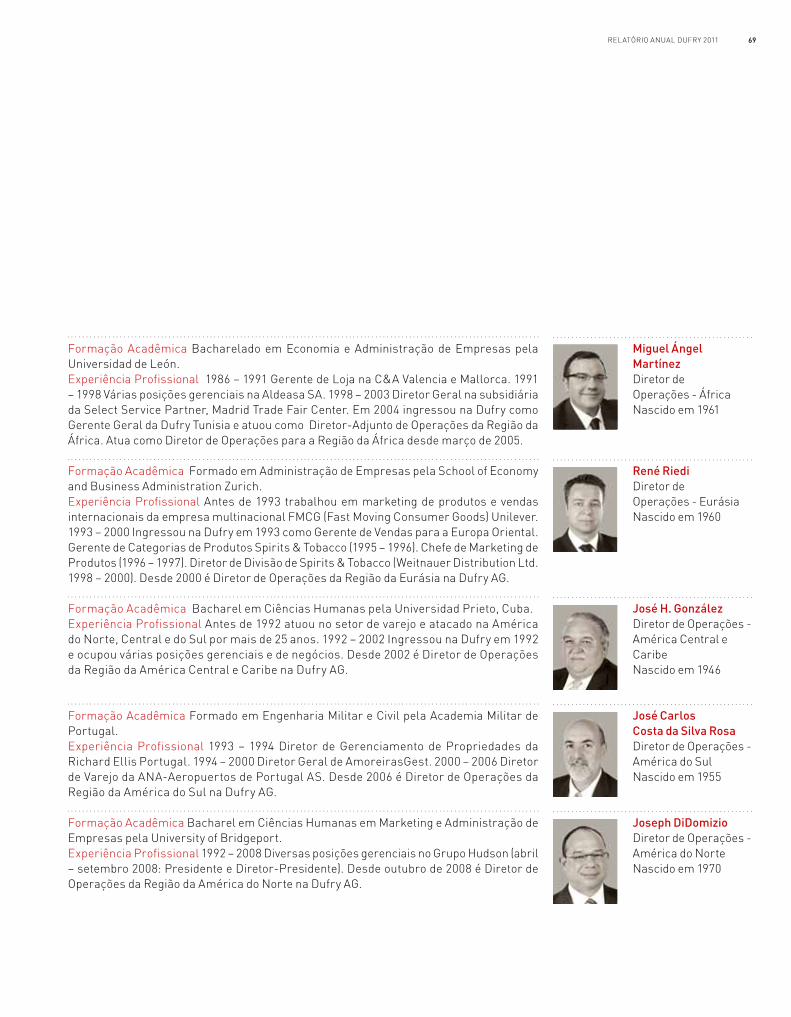

José H. González

Diretor de Operações Região América do Sul

José Carlos Rosa

Diretor de Operações Região América do Norte

Joseph DiDomizio

Diretor Financeiro

Xavier Rossinyol

Diretor Jurídico

Pascal C. Duclos

Diretor Global de Operações

José Antonio Gea

Diretor-Presidente

Julián Díaz González

Diretor de Operações Região Eurásia

René Riedi

Diretor de Operações Região Europa

Dante Marro

Diretor de Operações Região África

Miguel Ángel Martínez

NOSSA ESTRUTURA ORGANIZACIONAL

RELATÓRIO ANUAL DUFRY 20118

COMITÊ EXECUTIVO DO GRUPO

Julián Díaz González, Xavier Rossinyol, Miguel Ángel Martínez, Joseph DiDomizio, José Carlos Rosa,José Antonio Gea, Pascal C. Duclos, Dante Marro, José H. González, René Riedi

RELATÓRIO ANUAL DUFRY 2011 9

COMITÊ EXECUTIVO DO GRUPO

RELATÓRIO ANUAL DUFRY 201110

CONSELHO DE ADMINISTRAÇÃO

Juan Carlos Torres Carretero , Ernest George Bachrach, Joaquín Moya-Angeler Cabrera, Steve Tadler, José Lucas Ferreira de Melo, Maurizio Mauro, Andrés Holzer Neuman, Jorge Born, Xavier Bouton, James Cohen, Mario Fontana

RELATÓRIO ANUAL DUFRY 2011 11

Juan Carlos Torres Carretero , Ernest George Bachrach, Joaquín Moya-Angeler Cabrera, Steve Tadler, José Lucas Ferreira de Melo, Maurizio Mauro, Andrés Holzer Neuman, Jorge Born, Xavier Bouton, James Cohen, Mario Fontana

EuropaRepública Tcheca, França, Grécia, Itália,

Holanda, Espanha, Suíça

PragaAeroporo Internacional Ruzyne

Novidade Lançamento das lojas Maybelline e Body Shop

Novidade Abertura de loja do tipo “walk through”

Localização Área de embarqueÁrea de vendas 500 m2

Produtos Mais de 220 marcas, seleção especial de bebidas com 100

diferentes tipos de rum

GuadalupeAeroporto Internacional Pointe-à-Pitre

MartinicaAeroporto Internacional Aimé Césaire

Novidade Operação adquirida em 2011,

reforma planejada para 2012

Novidade Marcas adicionais na seção de relógios da loja principal

Localização Área de embarqueÁrea de vendas 855 m2

Produtos Mais de 300 marcas, espaço para charutos com a melhor

seleção destes

Aeroporto Internacional de Basel-Mulhouse

Novidade Coleção 2011 da LancelLocalização Área de embarque, Terminal 2

Área de vendas 80 m2

Produtos Ampla seleção de produtos Lancel

Nice Aeroporto Nice Côte d’Azur

Aeroporto Internacional de Tenerife

Novidade Conceito de

"shop-in-shop" para a Smirnoff e espaço para fumos e relógios

RELATÓRIO ANUAL DUFRY 2011 13

EuropaRepública Tcheca, França, Grécia, Itália,

Holanda, Espanha, Suíça MilãoAeroporto de Malpensa

Tipo da Loja Loja de grife Localização Área Schengen, Terminal 1 Inauguração 2011 Área de vendas 60 m2 Funcionários 4

Produtos Ampla seleção de produtos Burberry, incluindo roupas, couro e moda, acessórios, perfumes, relógios e muito mais

ÁfricaArgélia, Egito, Gana,

Costa do Marfim, Marrocos, Tunísia

Aeroporto Internacional de Abidjan

Novidade Concessões renovadas em 2011

Argel Aeroporto Internacional Houari Boumediene

Novidade Concessões renovadas em 2011

Novidade Concessões renovadas em 2012Localização Área de embarque, Terminal principal

Área de vendas 374 m2

Produtos Perfumes e cosméticos, bebidas destiladas, fumos, comestíveis e

artesanato local

AccraAeroporto Internacional Kotoka

Novidade Loja aberta em 2011Localização Área de embarque, Terminal principal

Área de vendas 111 m2

Produtos Perfumes e cosméticos, bebidas destiladas, fumos, comestíveis

OujdaAeroporto Internacional Angad

Novidade Nova área de vendas aberta em 2010Localização Área de embarque, Terminal 1

Área de vendas 20 m2

Produtos Cosméticos naturais, Maison des Senteurs

TunisAeroporto Internacional de Carthage

RELATÓRIO ANUAL DUFRY 2011 15

ÁfricaArgélia, Egito, Gana,

Costa do Marfim, Marrocos, Tunísia Alexandria Aeroporto Borg El Arab

Tipo da Loja Duty free Localização Área de embarque, Terminal principal Inauguração 2009 Área de vendas 694 m2 Funcionários 32

Produtos Ampla seleção de perfumes e cosméticos, comestíveis, bebidas em geral, chocolates e produtos de confeitaria, têxteis, artigos de couro e muito mais

EurásiaArmênia, Camboja, China, Rússia,

Sérvia, Cingapura, Emirados Àrabes

Aeroporto Internacional de Sharjah

Novidade Abertura de lojas de conveniência Hudson News nas

áreas de embarque e desembarque

MoscouAeroporto Internacional de Sheremetyevo

Novidade Adição de nove lojas duty free por meio da

aquisição da RegStaer em 2012

Novidade Loja de conveniência Hudson News aberta em 2011

Localização Área de embarque, Terminal 2Área de vendas 724 m2

Produtos Revistas, livros, acessórios de viagem, canetas de luxo, eletrônicos, microcomputadores, presentes

CingapuraAeroporto Internacional Changi

Novidade Nova loja aberta em 2011Localização Área de embarque, Terminal 1

Área de vendas 677 m2

Produtos Perfumes e cosméticos, chocolates e produtos de confeitaria, souvenirs, relógios,

jóias, artesanato local Artisan D’Angkor

CambojaAeroporto Internacional

Phnom Penh

Novidade Uma séria de lojas de grife abertas em 2010Localização Asa 5, área de embarque, Terminal 2

Área de vendas 2.500 m2 de shopping center com diferentes marcas de grife

Produtos Ampla seleção de acessórios Hugo Boss

XangaiAeroporto Internacional

Hong Quiao

RELATÓRIO ANUAL DUFRY 2011 17

EurásiaArmênia, Camboja, China, Rússia,

Sérvia, Cingapura, Emirados Àrabes Yerevan Aeroporto Internacional Zvarnots

Tipo da Loja Duty free “walk-through” Localização Área de embarque, Terminal 1 Inauguração 2011 Área de vendas 1.200 m2 Funcionários 68

Produtos Mais de 500 marcas diferentes com grande variedade de bebidas locais e internacionais, fumos, comestíveis, perfumes, acessórios de luxo e muito mais

América Central e CaribeCaribe, Honduras, México,

Nicarágua, Cruzeiros marítimos

ManáguaAeroporto Internacional Augusto C. Sandino

BarbadosAeroporto Grantley Adams

Novidade Nova gama de vinhos em 2011

Novidade Reforma em 2011Localização Área de embarque, Terminal Norte

Área de vendas 587 m2

Produtos Espaço especial na loja duty free com ampla seleção de charutos premium

República DominicanaAeroporto Internacional de

Santo Domingo

Novidade Reformas em diferentes lojas de moda e jóias, adicionando um

espaço SwarovskiLocalização Área de embarque

Área de vendas 112 m2

Produtos Mais de 100 marcas diferentes

Porto RicoAeroporto Internacional San Juan

Novidade Introdução de novas marcas nas lojas Boulevard I, incluindo um espaço para a MAC e para

Breitling e BulgariLocalização Área de embarque, Terminal 1,

Boulevard IÁrea de vendas 242 m2

Produtos Mais de 240 marcas diferentes

Cidade do MéxicoAeroporto Internacional Benito Juárez

RELATÓRIO ANUAL DUFRY 2011 19

América Central e CaribeCaribe, Honduras, México,

Nicarágua, Cruzeiros marítimos Cozumel Terminal Marítimo Puerta Maya

Tipo da Loja Duty free em terminal marítimo Localização Costa de Cozumel, no México Inauguração 2011 Área de vendas 941 m2 Funcionários 54

Produtos Mais de 200 diferentes marcas de perfumes e cosméticos, relógios e jóias, comestíveis, bebidas em geral, chocolates, eletrônicos, acessórios de viagem e muito mais

América do SulArgentina, Bolívia, Brasil, Equador, Uruguai

Aeroporto Internacional de Guayaquil

Novidade Lojas reformuladas em 2011

São PauloAeroporto Internacional de Guarulhos

Novidade Lojas de desembarque reformadas em 2011

Novidade Lojas reformuladas em 2011 Localização Área de desembarque, Terminal 2

Área de vendas 1.100 m2

Produtos Mais de 600 marcas diferentes

Rio de JaneiroAeroporto Internacional do

Galeão

Novidade Loja de embarque aberta em 2011Localização Área de embarque

Área de vendas 437 m2

Produtos Mais de 200 marcas diferentes

Aeroporto Internacional de Santa Cruz de la Sierra

Novidade Abertura de loja tipo "shop-in-shop" da Hugo Boss em 2011

Localização Área de embarque, Terminal AÁrea de vendas 2.800 m2

Produtos Mais de 1.350 marcas diferentes

Buenos AiresAeroporto Internacional de Ezeiza

RELATÓRIO ANUAL DUFRY 2011 21

América do SulArgentina, Bolívia, Brasil, Equador, Uruguai

Montevidéo Aeroporto Carrasco

Tipo da Loja Duty free “walk-through” Localização Área de embarque Inauguração 2004 Área de venda 1.200 m2 Funcionários 119

Produtos Mais de 500 diferentes marcas de perfumes e cosméticos, óculos de sol, relógios, comestíveis, bebidas em geral, chocolates, têxteis, artigos de couro, eletrônicos, fumos

América do NorteCanadá, Estados Unidos

Novidade Abertura de duas lojas em 2010–11Localização Terminal EÁrea de vendas 764 m2

Produtos Mais de 300 marcas diferentes

HoustonAeroporto Intercontinental Houston Bush

Novidade Lojas duty free abertas em 2010Localização Terminal CÁrea de vendas 1.022 m2

Produtos Perfumes, cosméticos, fumos, bebidas em geral, relógios, joias, comestíveis,

produtos de confeitaria, roupas, couro, bagagem, óculos de sol

NewarkAeroporto Internacional Newark Liberty

Novidade Reformulada em 2010

Nova Iorque Grand Central Station

Aerporto Internacional de São Francisco

Novidade Abertura de três

novas lojas em 2012

Aeroporto Internacional de San Diego

Novidade Nove novas lojas serão

abertas em 2012-13

ChicagoAeroporto Internacional O’Hare

Novidade Três novas lojas abertas em 2012 com 656 m2

AlbuquerqueAlbuquerque Sunport

Novidade Abertura de quatro nova lojas em 2012

RELATÓRIO ANUAL DUFRY 2011 23

Nova IorqueAeroporto Internacional JFK

Tipo da Loja Bancas de revistas e lojas de conveniência Localização Terminal 8 - American Airlines Inauguração 2007 Área de vendas 140 m2 Funcionários 6

Produtos Revistas, livros, souvenirs, doces, salgados, bebidas em geral, acessórios de viagem, produtos de higiene e beleza, itens de conveniência,

produtos de tecnologia, incluindo eletrônicos da Sony, e muitos mais

RELATÓRIO ANUAL DUFRY 201124

NOSSO MODELO DE NEGÓCIOSCRIANDO VALOR

Colaboradores

• Diversidade cultural • Empregos atrativos e duradouros

Responsabilidade social

• Estendendo a mão para ajudar• Auxílio às crianças

Acionistas

• Crescimento de 23% a.a. na receita (2003-2011)• Retornos sustentáveis

Estratégia

• Alcance global • Dufry Plus One, One Dufry

Clientes

• Conceitos de varejo personalizados• Alta qualidade no atendimento

aos clientes

Parceiros Comerciais

• 155 autoridades aeroportuárias e parceiros comerciais• Mais de 176.000 m2 de área

de vendas em concessões de alta qualidade

Fornecedores

• Mais de 1.500 fornecedores• Vitrine para marcas internacionais

RELATÓRIO ANUAL DUFRY 2011 25

Sólidos fundamentos

Varejo especializado em segmento atrativo• Número de passageiros no mundo deve crescer cerca de 4% a.a. nos próximos dez anos• Conveniência é um importante agente propulsor• Ausência de substitutos diretos

Estratégia de Crescimento• Estratégia de crescimento com lucratividade• Foco em Mercados Emergentes e destinos turísticos• Taxa média anual de crescimento de 23% desde 2003 (antes do impacto cambial)

Presença global• A Dufry é líder no segmento de varejo de viagem• Mais de 1.200 lojas em 45 países

Experiência no segmento de varejo de viagem• Mais de 60 anos de experiência no segmento de varejo de viagem• Diferentes formatos de lojas, visando à captura de todo o potencial de cada localização• Combinação das características locais das operações com as melhores práticas globais

Sólida carteira de concessões e relacionamento com fornecedores• Carteira de concessões altamente diversificada e com duração superior à média• Relacionamento de longo prazo com fornecedores• Ampla seleção de marcas internacionais

RELATÓRIO ANUAL DUFRY 201126

A Dufry definiu sua estratégia corporativa direcionada ao crescimento com lucratividade e focada nos Mercados Emergentes e em destinos turísticos em 2004 e, desde então, o Grupo vem crescendo consistentemente. Hoje, somos líderes mundiais no setor de varejo de viagem com mais de 1.200 lojas localizadas em 45 países, distribuídos ao longo de cinco continentes. A organização regional da Dufry nos permite combinar a experiência local com o profundo conhecimento do varejo de viagem que possuímos, contribuindo, assim, para a expansão de nossos negócios onde quer que se apresentem oportunidades interessantes.

Nossa estratégia de crescimento está fundamentada em três pilares: crescimento orgânico (mesmas lojas); expansão da área comercial, tanto em concessões novas como em já existentes; e aquisições.

Crescimento orgânicoUma das principais forças impulsoras do setor de varejo de viagem é a evolução do número de passageiros, tendo em vista que estes representam nossos clientes potenciais. Em termos mundiais, estima-se que a cada ano cerca de 5 bilhões de pessoas viajam de avião. O fato mais importante é que esse número tem crescido consistentemente nos últimos vinte anos a uma taxa superior a 4% a.a. e as perspectivas apontam para uma expansão progressiva na próxima década, resultando em um número próximo a 10 bilhões de passageiros até o ano de 2029. Para a Dufry, isso significa que o número de clientes potenciais deverá continuar crescendo a uma taxa anual entre 4% e 5%, sendo que uma parcela substancial desse crescimento é esperada como resultado do desempenho nos Mercados Emergentes, que atualmente contribuem com mais de 60% das receitas da Companhia. Ao mesmo tempo, planejamos buscar melhorias em nossa produtividade, ou seja, no índice de vendas por passageiro. O alcance desse objetivo se dará por meio de nossa ampla gama de serviços no segmento de varejo, que inclui uma oferta variada de seleção de produtos personalizados voltados para perfis específicos dos passageiros, melhorias no layout das lojas e ações diferenciadas de marketing.

Expansão da área comercialA expansão da área comercial é outro elemento essencial considerado em nossa estratégia. Esse crescimento pode ser atingido tanto por meio de ampliações de espaços em localidades já existentes, como pela adição de novos pontos de venda ao nosso portfólio de concessões. O crescimento da área comercial em localidades já existentes pode contribuir com significativos ganhos de escala e, em muitos casos, proporcionar a otimização do potencial de vendas como resultado da complementariedade da área adicional. A conquista de novas localizações oferece uma grande oportunidade de diversificação do já extenso portfólio de concessões e, além disso, permite a abordagem de novos mercados, regiões e clientes. O alcance global da Dufry contribui para nossa capacidade de avaliação e incorporação de uma nova concessão, uma vez que sua sólida estrutura regional, que abrange todas as partes do mundo, encontra-se preparada para dar suporte a qualquer projeto de expansão e integrar eficientemente os novos negócios às operações do Grupo.

Estratégia da Dufry – foco em crescimento com lucratividade

RELATÓRIO ANUAL DUFRY 2011 27

Fusões e aquisiçõesA realização de novas aquisições se constitui em outro importante componente de nossa estratégia de crescimento. O setor de varejo de viagem é bastante fragmentado e a Dufry, líder nesse mercado, detém cerca de 8% do mercado mundial. Aproximadamente metade desse mercado é composto por dezenas de pequenas e médias empresas locais e regionais. Devido ao dinâmico desenvolvimento nos últimos anos, tanto do setor de varejo de viagem quanto do segmento de comércio em aeroportos, somado à globalização de marcas famosas e aos desafios para se estabelecer uma estrutura global de logística e compras, esse tipo de atividade se tornou mais sofisticada e os padrões se elevaram expressivamente. Consequentemente, acreditamos que o processo de consolidação do setor deva continuar e pretendemos nos manter ativos e participantes do mesmo no mercado. Nosso histórico de realizações de fusões e aquisições duradouras, reforçado pela capacidade de nossas equipes locais e regionais, nos permite rapidamente identificar, estruturar, executar e integrar as novas aquisições. Dessa forma, estamos capacitados a capturar sinergias dentro de um curto espaço de tempo e, consequentemente, criar valor de forma sustentável para nossos acionistas e demais parceiros.

Nossas iniciativas estratégicas “Dufry Plus One” e “One Dufry” No início de 2010, a Dufry lançou as iniciativas "Dufry Plus One” e “One Dufry”. Ambas foram idealizadas considerando uma visão de 360 graus de nossos negócios, com o objetivo de identificar de forma sistemática os potenciais ainda não explorados da Companhia, visando à obtenção de maior rentabilidade e baixo risco.

A iniciativa “Dufry Plus One” é direcionada ao aspecto operacional do negócio e consiste em uma série de projetos que procuram analisar e entender melhor as necessidades dos clientes, bem como identificar novas oportunidades no segmento de varejo. Estes projetos incluem tópicos como a revisão da seleção de produtos, planejamento de promoções, treinamento de vendas, novo programa de bônus, layout de loja e um novo website, dentre outros.

Lançamos também iniciativas específicas, como estudos de evolução do perfil de clientes e de tendências, programas de “comprador misterioso”, análise de percepção de preços e pesquisas de mercado, a fim de aperfeiçoar constantemente nossos conceitos comerciais. Utilizamos essas informações para criar e executar planos comerciais direcionados a mercados específicos e para mantermos o foco em atividades promocionais, políticas de preços, layout de lojas e assistência aos clientes.

A iniciativa “One Dufry” é voltada para o aspecto administrativo–financeiro do nosso negócio e inclui todas as funções de suporte, como Contabilidade, Jurídico, Fiscal, Recursos Humanos e Tecnologia da Informação. Seu principal objetivo é aumentar a eficácia dos recursos existentes, gerenciar e reduzir riscos de maneira eficiente, bem como gerar retornos adicionais por intermédio do aprimoramento da organização e dos fluxos de trabalho. Os projetos incluem aprimoramento do planejamento fiscal, desenvolvimento de soluções para a gestão internacional integrada do caixa, gestão global de seguros e reestruturação em algumas regiões.

RELATÓRIO ANUAL DUFRY 201128

Mais de 1,7 bilhão de passageiros internacionais e domésticos viajam todos os anos e transitam nos aeroportos e outros locais onde a Dufry está presente. Todos os dias, nossa equipe de vendas recebe a visita de pessoas de diversas nacionalidades, interesses e perfis, procurando fazê-las se sentirem bem-vindas em nosso “Mundo Dufry”.

Lojas personalizadas com um toque localA Dufry criou espaços comerciais atraentes para que pudessemos oferecer aos clientes a melhor seleção de produtos e o melhor serviço possível. Utlizamos quatro tipos diferentes de conceitos de varejo e adaptamos os mesmos às necessidades específicas dos clientes em cada localização. Unimos a nossa vasta experiência local com o profundo conhecimento do varejo de viagem que possuímos, de modo a oferecer aos nossos clientes uma experiência de compras inesquecível.

Para obtermos uma combinação ideal de lojas de varejo de viagem em geral, bancas de revista e lojas de conveniência, butiques de grife, ou lojas especializadas dentro de qualquer espaço, e para selecionarmos as marcas mais adequadas dentre a grande variedade de mais de 50.000 itens que constituem nosso portfólio, analisamos os perfis de nossos clientes e as particularidades de cada ponto de venda, considerando importantes parâmetros, tais como o tipo de passageiros (embarque/desembarque), suas nacionalidades, bem como a natureza das vendas - se são realizadas sob o regime duty free ou duty paid.

Um serviço inigualável de atendimento ao cliente que se estende por todo o processo de compraO comportamento das pessoas na hora das compras varia significativamente, assim como suas preferências de marcas e produtos, instrumentos de marketing e mostruário das lojas. Como atendemos clientes de todas as partes do mundo, é essencial compreender essas diferenças para que possamos ser capazes de traduzi-las em soluções personalizadas. Foi pensando nisso que criamos um serviço exclusivo chamado Global Customer Service (Atendimento Global ao Cliente), que se estende por todo o processo de compra e por meio do qual os clientes podem contar com suporte antes, durante e depois das compras.

Comece sua viagem online Antes mesmo de viajar, os clientes podem se preparar com antecedência para visitar nossas lojas. Nosso website está disponível em chinês, inglês, francês, alemão, português e espanhol, e ilustra nossa presença e nossos negócios em todo o mundo. Além disso, traz informações sobre regulamentações alfandegárias de todos os países, bem como sugestões e informações úteis de viagem a alguns dos lugares internacionais mais charmosos ou exóticos.

Adicionalmente, o website da Dufry no Brasil possui um serviço de pré-venda, disponível já há 15 anos, o qual está programado para ser expandido e desenvolvido internacionalmente. Nesse sentido, a nossa maior meta é desenvolver uma ferramenta que permita aos clientes internacionais realizar compras online, seja em casa, no escritório, ou qualquer outro lugar, por meio de qualquer aparelho móvel de comunicação, ou até mesmo pelo uso de um serviço de entrega domiciliar.

Inigualável atendimento ao clienteVendas líquidas por categoria de produtos 2011

Perfumes e cosméticos 26 %

Comestíveis 17 %

Vinhos e bebidas destiladas 16 %

Relógios, jóias e acessórios 10 %

Literatura e publicações 9%

Roupa, couro e malas 8 %

Fumos 7 %

Eletrônicos 3 %

Outros 4 %

RELATÓRIO ANUAL DUFRY 2011 29

Desfrute a experiência de compras durante as suas viagensFazer compras durante uma viagem é emocionante e combina a sensação de apreciar as novidades e o bem-estar que as coisas que já conhecemos bem nos proporcionam. Além disso, o tempo disponível para compras pode variar consideravelmente. É nesse momento que a nossa equipe de vendas faz a diferença: nossos competentes vendedores são preparados para dar assistência aos clientes que visitam as lojas, esclarecendo suas dúvidas, aconselhando e prestando suporte no processo de decisão – auxiliando na localização de seus produtos favoritos ou enquanto experimentam algum produto novo.

Em todos os pontos de venda da Dufry, mantemos um sistema informativo de painéis indicativos de promoções, visando não só a tornar a experiência de compras ainda melhor, mas também a atrair clientes potenciais. As promoções também oferecem aos clientes a oportunidade de se beneficiarem de novos lançamentos, ofertas especiais, descontos e brindes, programas de fidelidade e campanhas sazonais ao longo do ano.

Uma verdadeira garantia global – 24 horas/7 dias por semanaOferecemos um serviço inédito no segmento de varejo de viagem, na forma de uma garantia ao cliente, caso este não fique satisfeito com sua compra: não importa onde o cliente tenha adquirido o produto, garantimos a troca ou o reembolso para qualquer item dentro do prazo de 30 dias. A garantia do reembolso oferece uma segurança aos nossos clientes mesmo que eles comprem produtos em uma localidade que não visitarão novamente em breve.

Colocamos ainda à disposição um serviço de call center que presta suporte a respeito de qualquer aspecto durante todo o processo de compras, sete dias por semana ininterruptamente.

Afinal, nosso conceito de atendimento ao cliente é simples: desejamos proporcionar uma agradável experiência de compras, fazendo com que os clientes se sintam seguros de que tomaram a decisão certa sobre suas compras e de que podem confiar na Dufry e em sua estrutura global. Isso deve acontecer em qualquer loja da Dufry que eles forem visitar no mundo.

Importantes premiações que evidenciam a qualidade superior de nosso relacionamento com os clientesA Dufry conquistou várias premiações em 2011: a Hudson News foi reconhecida como “A melhor Concessão” em três diferentes categorias – Melhor operador de loja de conveniência, Melhor novo conceito de especialidade de varejo e Melhor design de loja. Tais prêmios resultaram de uma ampla pesquisa com executivos de aeroportos norte-americanos, conduzida pela revista Airport Revenue News (ARN). Além disso, o Grupo Dufry foi qualificado como o “Melhor varejista de Aeroporto das Americas”, no Duty Free News International (DFNI) Awards 2011. Esses importantes prêmios confirmam a qualidade e a confiabilidade do nosso atendimento aos clientes.

Serviço de Atendimento ao Cliente Dufry

RELATÓRIO ANUAL DUFRY 201130

São lojas duty free ou duty paid, localizadas nas áreas de embarque ou desembarque dos aeroportos. A oferta inclui a mais ampla seleção de diferentes produtos, cobrindo categorias como perfumes e cosméticos, comestíveis, vinhos e bebidas destiladas, fumos, presentes, moda e artigos de couro, relógios e jóias, eletrônicos e outros acessórios.

Em cada localidade, o layout de loja, a seleção de produtos e as operações são customizadas para garantir o mais alto nível de atratividade para os respectivos perfis de clientes e padrões de consumo. Por exemplo, estabelecemos lojas “walk-through” em 16 localidades, que se constitui em um modelo de loja em que todo o fluxo de passageiros passa diretamente por dentro da loja em seu caminho até o portão de embarque.

Um dos principais acontecimentos em 2011 foi a expansão da nossa área de vendas em 13.500m2 através das aquisições na Argentina, Equador, Uruguai, Armênia e Martinica.

NOSSOS CONCEITOS DE VAREJOSOB MEDIDA PARA AS NECESSIDADES DOS CLIENTES

Lojas de varejo de viagem em geralMarcas selecionadas:

RELATÓRIO ANUAL DUFRY 2011 31

Operamos lojas de algumas das mais prestigiadas grifes do mundo, como Armani, Bally, Bulgari, Burberry, Dunhill, Etro, Ferragamo, Hermès, Lacoste, Tumi, Versace, Victoria’sSecret e Zegna. Tais marcas são encontradas tanto em lojas independentes quanto integradas sob o conceito de “shop-in-shop”, em lojas de varejo de viagem em geral. As lojas levam a marca global da grife e espelham o visual e o ambiente daquelas de rua das respectivas marcas, aumentando assim o reconhecimento e o posicionamento da marca e permitindo que os clientes façam suas compras em um ambiente que lhes é totalmente familiar.

Em 2011, nós ganhamos um contrato para operar um espaço de varejo de 2.400 m2 de área total no Aeroporto Internacional de Shuangliu, em Chengdu, na China. A área comercial, que a Dufry vai começar a operar em 2012, compreende 26 lojas duty paid e uma série de grifes de marcas que vão de A a Z, como Armani e Zegna. O espaço será estruturado como um shopping center para criar uma forte experiêcia de compra para os nossos clientes.

Lojas de varejo de viagem em geral Lojas de grifesMarcas selecionadas:

RELATÓRIO ANUAL DUFRY 201132

As bancas de revistas e lojas de conveniência oferecem um amplo sortimento de jornais, revistas e livros, além de uma vasta gama de produtos de conveniência, tais como refrigerantes, comestíveis diversos, acessórios de viagem e eletrônicos, produtos para cuidados pessoais e souvenirs. Esse conceito de lojas duty paid pode ser aplicado às áreas de embarque ou desembarque dos aeroportos, ou em outros locais de viagens, como em estações ferroviárias.

As lojas são projetadas de maneira que os clientes possam rapidamente comprar o item de leitura de sua preferência e algo para comer, ou passear despreocupadamente pela loja, se tiverem tempo para isso. As necessidades dos nossos clientes estão em primeiro lugar. Durante uma viagem, o tempo é essencial e, portanto, a apresentação clara e a forte visualização representam incentivos importantes de compra para o viajante.

Operamos essas lojas sob a marca "Hudson News", inicialmente presentes apenas nos Estados Unidos e no Canadá. A partir de 2009, começamos a expandir esse conceito de lojas para outras partes do mundo e, atualmente, operamos mais de 530 lojas Hudson News em 11 países.

Uma importante realização em 2011 foi a nossa parceria com a InterGlobe para criar e operar 48 novos pontos de vendas com a marca Hudson News em 48 estações de metrô em Nova Deli, na Índia. Essas lojas serão inauguradas durante o ano de 2012.

Bancas e lojas de conveniênciaMarcas selecionadas:

RELATÓRIO ANUAL DUFRY 2011 33

Em determinados mercados, procuramos aproveitar o máximo potencial por meio de conceitos de lojas especializadas. São butiques que oferecem várias marcas dentro de uma categoria específica de produtos. Um de nossos principais conceitos é a Colombian Emeralds International (CEI), com formato exclusivo na linha de jóias e relógios, voltada para o mercado caribenho.

Adaptamos cada uma das lojas de maneira a refletir as particularidades existentes em cada localização, seja em aeroportos, portos, hotéis ou nas lojas no centro da cidade. Comprar em cada uma das nossas lojas especializadas é uma experiência inesquecível, qualquer que seja o produto - seja um novo relógio, uma jóia, vinhos, um óculos, uma caixa dos melhores charutos, ou diversos chocolates deliciosos.

Lojas especializadasMarcas selecionadas:

RELATÓRIO ANUAL DUFRY 201134

Nossos colaboradores são o coração do Grupo. São eles que concretizam, por meio de sua forte motivação e dedicação no atendimento aos nossos clientes e na disponibilidade para ajudá-los a tomar decisões e encontrar o produto certo dia-a-dia, nossa meta de sermos a mais inovadora e bem-sucedida empresa de varejo de viagem.

Incomparável diversidade culturalNosso quadro de colaboradores é tão diversificado quanto o universo de clientes. Ao final de 2011, a Dufry contava com 13.874 colaboradores, o que representa um crescimento de 17% quando comparado a 2010. Nossa equipe é composta de pessoas de mais de 70 nacionalidades, atuando nas mais diversas funções. Para nós, essa grande diversidade cultural representa uma vantagem competitiva relevante que, combinada com nossa carteira de clientes mundial, nosso contínuo crescimento e nossa sólida estratégia, cria um ambiente de trabalho estimulante e genuinamente internacional, o qual promove oportunidades de carreira para todos os nossos colaboradores.

Como parte da estratégia da área de Recursos Humanos, estamos focados nos pilares fundamentais representados por Treinamento e Capacitação, Recompensa, e Reconhecimento. Investimos de forma constante e sistemática no desenvolvimento profissional de nosso pessoal e oferecemos ampla variedade de treinamentos internos e externos, além de oportunidades de carreira. Nossa estratégia de treinamento e capacitação está fundamentada nos seguintes aspectos:

Treinamento de Vendas e Atendimento a ClientesUm de nossos principais programas é o “Dufry Plus One” Sales Academy (Academia de Vendas), que promove treinamento de alto nível para a nossa equipe de vendas no campo de atendimento a clientes, técnicas de vendas, conhecimento de produtos, processos e procedimentos de vendas de varejo. Esse programa específico é ministrado por profissionais da Dufry, os quais são previamente submetidos a uma orientação específica para serem qualificados como monitores certificados de treinamento “Dufry Certified Trainers”. Quando o programa foi lançado em 2010, 119 monitores receberam a certificação, e outros 89 em 2011. Esses monitores treinaram, em 2011, 3.216 profissionais da área de vendas em 38 países. Nossa meta é garantir que, até 2012, todo o quadro de profissionais de vendas seja treinado e receba a certificação.

Capacitação gerencialOutro importante componente da estratégia de longo prazo da área de Recursos Humanos é a capacitação gerencial de nossos profissionais. A Dufry empreende contínuos esforços visando o desenvolvimento do potencial profissional da equipe de gerentes e supervisores de lojas que atuam nos espaços comerciais. A Companhia oferece suporte a tais profissionais no sentido de desenvolver as habilidades e ferramentas necessárias para que possam exercer suas atividades de forma eficiente e gerenciar as equipes de vendas com qualidade.

Colaboradores

2011

: 13.

874

Colaboradores

2010

: 11.

892

2006

: 6.5

26

2007

: 7.0

94

2008

: 11.

297

2009

: 11.

209

América Central e Caribe 18 %

América do Norte 35 %

Europa 7 %

Eurásia 8 %

África 7 %

América do Sul 25 %

RELATÓRIO ANUAL DUFRY 2011 35

Colaboradores por funçãoAdicionalmente, desenvolvemos e já está em curso um programa modelo chamado “Out In Front” (Linha de Frente). A meta é conseguir que esse programa cubra a totalidade da equipe de gerentes até 2014. Nossa expectativa é de que esse processo resulte na criação de uma ampla base de profissionais de varejo, permitindo a utilização de talentos internos habilitados a preencher cargos de gerência que fiquem vagos ou venham a surgir.

Ademais, procuramos continuamente identificar nossos talentos em todas as áreas de negócios, visando a ampliar nossa oferta para esses colaboradores de grande potencial. Nosso objetivo é aumentar o número de posições de gestão utilizando cada vez mais talentos internos.

Oportunidades de experiências internacionaisA Dufry também proporciona oportunidades de experiências internacionais, com programas de intercâmbio destinados a candidatos internos qualificados. Essas oportunidades permitem aos participantes que aprimorem seus conhecimentos, tenham a possibilidade de se expor a responsabilidades alheias à sua função e ampliem sua experiência profissional internacional. Esse contínuo intercâmbio de conhecimentos resulta em uma rede dinâmica de gerentes, os quais disseminam sua expertise através de todo o Grupo, conduzindo a uma intensificação da rede global de relacionamentos dentro de nossa organização.

Igualdade de oportunidadesSentimos-nos orgulhosos em ser uma organização que defende a igualdade de oportunidades, oferecendo iguais chances de carreira, sem qualquer discriminação. A Dufry proporciona um ambiente de trabalho no qual todos são tratados da mesma forma, sem distinção de gênero, cor, etnia, nacionalidade, necessidades especiais, idade, estado civil, orientação sexual ou religião.

Operações de varejo 83 %

Outras funções operacionais 11%

Executivos, Finanças, TI, RH 6%

RELATÓRIO ANUAL DUFRY 201136

A Dufry trabalha com mais de 1.500 fornecedores reconhecidos no setor do varejo de viagem. Seguimos uma “política da melhor marca” e desenvolvemos, nos últimos anos, o mais sólido portfólio do setor em termos de marcas por categoria de produtos e segmento de clientes.

Estreito vínculo com nossos fornecedoresUma importante ferramenta que dispomos na área de vendas é o nosso sistema de painéis com um calendário de promoções, o qual informa as ações de marketing a serem realizadas em cada ponto de venda para todo o ano. Ao mesmo tempo, é importante saber que tanto nós como nossos fornecedores compartilhamos do mesmo objetivo: atrair o maior número possível de clientes potenciais, fortalecer o reconhecimento das marcas, maximizar as vendas, converter os não-consumidores em clientes e elevar o gasto por passageiro.

A Dufry escolheu um grupo seleto de fornecedores, com os quais desenvolvemos, em conjunto, planos específicos de marketing e atividades promocionais para marcas específicas. O objetivo principal é proporcionar aos fornecedores a oportunidade de poderem alavancar sua estratégia de marketing regional e local, alcançando maior exposição de seus produtos nas vitrines de nossas lojas em aeroportos, dentro da nossa extensa rede mundial, considerando uma visão de longo prazo. Esta estratégia facilita o planejamento dos fornecedores, além de representar uma vantagem competitiva, uma vez que a marca pode alcançar clientes em diferentes localidades, tanto no mercado doméstico quanto nos aeroportos, e aumentar sua visibilidade.

Extranet compartilhada para melhorar o posicionamento de produtosA Dufry implantou uma extranet para fornecedores em 2010, garantindo seu acesso a dados específicos de vendas relacionadas aos seus produtos, com detalhamentos por localidade, como participação de mercado e dos produtos. Fornecer dados específicos do Grupo a partir de uma única plataforma é um conceito bastante inovador e permite que os fornecedores tenham melhor percepção sobre o posicionamento de seus produtos. Paralelamente, permite que os fornecedores e a Dufry trabalhem em conjunto, desenvolvendo conceitos inovadores de marketing.

Além disso, compartilhamos nossas previsões de vendas e estoques com nossos principais fornecedores, para que eles possam planejar a reposição de estoques com antecedência. Assim, podem aprimorar seus ciclos de produção e manufatura e reduzir o tempo de entrega, para que ambos os lados do negócio estejam preparados para pedidos dentro de um curto espaço de tempo.

Logística complexaA Dufry circula mais de 20 contêineres todos os dias e movimenta um número superior a 70 milhões de itens por ano para todas as nossas localidades em 45 países. Como a legislação difere de um país para outro, a logística se torna bastante complexa. Nós desenvolvemos uma sólida plataforma de logística, que nos permite centralizar os pedidos por meio de nossas empresas de logística situadas nos locais onde atuamos que, em conjunto com nossos parceiros terceirizados, distribuem os produtos para todo o mundo. No total, possuímos seis grandes centros de logística e distribuição que são operados por nós ou por nossos parceiros desta área, o que permite viabilizar a compra, o agrupamento e a distribuição dos produtos para todas as nossas localizações, de forma eficiente.

Fornecedores

RELATÓRIO ANUAL DUFRY 2011 37

Um estreito relacionamento com as autoridades aeroportuárias e com outros proprietários de áreas comerciais é essencial para o sucesso do nosso negócio, considerando que a operação em ambientes de viagem implica em um compartilhamento de infraestrutura com outros provedores de serviços.

Portfólio de concessões altamente diversificadoAo longo de muitos anos, a Dufry conseguiu, com sucesso, construir um portfólio de contratos de concessão altamente diversificado e de excelente qualidade. Em 2011, adicionamos mais de 22.000 m2 em área de vendas, com a abertura de novas lojas, concessões adicionais e a aquisição de cinco negócios em Mercados Emergentes (Argentina, Uruguai, Equador, Armênia e Martinica). No total, ao final de 2011, tínhamos concessões em 45 países, totalizando área de vendas de mais de 176.000 m2 em aeroportos, portos marítimos, estações ferroviárias e outros locais turísticos.

As concessões podem ser obtidas através de licitações, negociadas diretamente com as autoridades portuárias, organizadas como joint ventures com operadores do aeroporto, ou ainda compradas, por meio de aquisições. A Dufry possui uma clara política para a expansão de seu portfólio de concessões. Analisamos os valores das taxas de concessão e a duração do contrato, bem como o potencial de desenvolvimento da região, tanto sob o ponto de vista do varejo como do turismo. Também levamos em conta as complexidades operacionais e de execução. Atendendo rigorosamente a esses critérios, asseguramos a alta qualidade do nosso portfólio de concessões, além de garantirmos que cada concessão ofereça retornos atrativos ao Grupo.

DuraçãoNosso portfólio de concessões conta com prazo de duração superior ao da média do setor. Considerando a receita líquida em 2011, cerca de 45% foram geradas com base em contratos de concessão com prazo de vigência remanescente de mais de cinco anos. Além disso, 31% das receitas foram provenientes de vendas em locais com contratos de concessão de mais de dez anos.

Fornecedores Autoridades aeroportuárias e parceiros comerciais

RELATÓRIO ANUAL DUFRY 201138

Nossa estratégia corporativa de crescimento com rentabilidade foi desenvolvida para a criação de valor sustentável para os acionistas. Desde 2003, a Dufry atingiu uma taxa média de crescimento anual superior a 23% para as receitas e conseguiu multiplicar o EBITDA em mais de dez vezes. Nos últimos oito anos, a margem bruta também cresceu em 11,8 pontos percentuais, atingindo 58,2%, enquanto a margem EBITDA melhorou em 6,9 pontos percentuais e alcançou 14,1%.

A Dufry passa a integrar o índice SMIMNos últimos anos, a Dufry vem contando com uma ampla base internacional de acionistas. Visando a aumentar o interesse em nossa Companhia e a manter a liquidez na negociação de nossas ações, realizamos um programa regular de roadshows para investidores institucionais, bem como priorizamos o diálogo aberto e a comunicação com a comunidade financeira.

Em setembro de 2011, nossas ações passaram a integrar o índice SMIM® da Suíça, composto pelas 30 maiores empresas com valor de mercado médio (mid-caps) no mercado de capitais local. Nosso forte desempenho operacional, aliado às contínuas atividades desenvolvidas na área de relações com investidores e a listagem de Certificados de Depósito de Ações (BDRs) na BM&FBOVESPA em São Paulo, Brasil, contribuíram em conjunto para o crescimento de 21% no volume médio diário de negociações de nossas ações, que atingiu aproximadamente CHF 11 milhões.

Nosso modelo de gestão de riscos A avaliação adequada dos riscos que envolvem nossos negócios é crucial para uma gestão bem sucedida. Procuramos minimizar os riscos sempre que possível e administrar ativamente aqueles que são inevitáveis, por serem inerentes à natureza de nossos negócios.

A Dufry conduz a gestão de risco de forma sistemática e busca o contínuo aperfeiçoamento de suas ferramentas para dar suporte a essa questão. Avaliamos nosso desempenho operacional durante a condução de nossas atividades diárias de gestão por meio da utilização de indicadores claramente definidos, tais como o gasto por passageiro, a margem bruta, a necessidade de capital de giro e o lucro operacional. Quando avaliamos novos projetos e operações, priorizamos o fluxo de caixa, o retorno dos investimentos e os indicadores internos de retorno.

Um importante componente da nossa gestão de riscos é realizar a identificação e quantificação dos riscos inerentes às nossas operações. Buscamos a mitigação dos riscos na medida do possível, por meio de processos que visam a minimizá-los. Quando isso é inviável, procuramos protegê-los por meio de derivativos, seguros ou disposições contratuais. Os demais riscos são geridos por meio de nossa estratégia corporativa de diversificação. A característica de desenvolvermos nossas atividades em diversos países, em conjunto com diferentes fornecedores e parceiros comerciais, por si só, já reduz a concentração de riscos das operações e terceirizações.

Retorno sustentável para os acionistas

RELATÓRIO ANUAL DUFRY 2011 39

Valor de mercado e Free FloatCHF (bilhões), 31 de dezembro

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0

Valor de mercado

Free Float

2007

1,8

1,1

2008

0,60,3

2009

1,3

0,6

2010

2,5

3,4

2011

1,7

2,3

Composição acionáriaEm 31 de janeiro de 2012

Fundos da Advent 14,4 %

Travel Retail Investments SCA 8,2 %

Hudson Media 4,3 %

Free Float 73,1 %

Volume diário médio negociado Em milhões de CHF

11

10

9

8

7

6

5

4

3

2

1

0

2007 2008 2009

3,12,7

1,7

2010 2011

9,3

11,3

Nota: Desde abril de 2011, incluindo o volume de negócios da Dufry AG BDR.

Dufry SPI Volume

Fonte: Bloomberg Nota: o Índice SPI foi recalculado de acordo com o preço das ações da Dufry.

165

150

135

120

105

90

75

60

45

30

15

0

1T/10 2T/10 3T/10 4T/10 1T/11 2T/11 3T/11 4T/11

70

60

50

40

30

20

10

0

Dufry AG preço da ação e volumePreço da açãoem CHF

Volume Em milhões de CHF

RELATÓRIO ANUAL DUFRY 201140

A Dufry tem orgulho de estender a mão e ajudar crianças carentes. Há vários anos, o Grupo concentra suas atividades de apoio à infância em dois importantes projetos localizados no Brasil. Além disso, a Dufry patrocina vários eventos culturais, além de contribuir para projetos de caridade de organizações que ajudam a vítimas de desastres naturais.

Apoio às crianças no BrasilEm 2009, a Dufry financiou a construção de um centro social localizado em Igarassu, Brasil, e vem custeando o funcionamento e as aulas ministradas nesse centro desde então. Operado pela instituição SOS Children’s Villages, o centro oferece abrigo e serviços a mais de 600 pessoas, incluindo bebês, crianças, adolescentes e suas mães. Oferece ainda uma creche e salas de aula, aconselhamento e treinamento para adultos e crianças, além de cuidados médicos básicos, incluindo uma pequena farmácia.

As operações da Dufry na América do Sul têm apoiado ainda outro importante projeto no Brasil há mais de 16 anos. Trata-se de um projeto de promoção social no Rio de Janeiro, que oferece educação profissional gratuita a 30 jovens carentes todos os anos. O programa atende jovens de 16 a 18 anos de idade (meninos e meninas) e abrange várias áreas de ensino, como língua inglesa, informática, operações de varejo e orientação profissional, maquiagem, além dos módulos de trabalho em equipe, liderança, ética e cidadania. Ademais, os alunos recebem gratuitamente refeições, assistência médica e odontológica, seguro de vida, uniforme, material escolar e vale-transporte. Nossos colaboradores também participam do programa como voluntários, atuando como mentores desses jovens. Um dos principais objetivos do programa é aumentar as chances desses jovens encontrarem uma colocação no mercado de trabalho local. A taxa média de empregabilidade daqueles que concluíram o programa é de cerca de 90%, sendo que, nos últimos anos, alguns deles passaram a fazer parte da equipe da Dufry no Brasil. Para os próximos anos, nosso objetivo é expandir esse projeto para outras cidades brasileiras, reiterando nosso compromisso social com os jovens, que representam o futuro da sociedade e do País.

Outras doações e eventos culturaisA Dufry também doou ao Fundo de Amparo a Desastres Naturais, da Cruz Vermelha, em 2011, para ajudar vítimas do terremoto e tsunami do Japão, comunidades que sofrem com inundações e outros desastres naturais nos Estados Unidos. Os principais patrocínios culturais foram feitos para o festival de música anual AVO Session, para o torneio de tênis Swiss Indoors, na Basileia, para o festival de cavalos árabes, em Sharjah, e para a orquestra do Forte de Copacabama (uma orquestra de violão formada por músicos com idade entre 10 e 21 anos), no Brasil.

Responsabilidade social

Centro Social Igarassu, Brasil

RELATÓRIO ANUAL DUFRY 2011 41

RELATÓRIO ANUAL DUFRY 201142

Prezados senhores,

O desempenho operacional da Dufry em 2011 comprovou, mais uma vez, a robustez do nosso modelo de negócios. Geramos um crescimento da receita de 16,5% em taxas de câmbio constantes, o que é ainda mais notável à luz de uma série de fatores externos que afetaram os nossos negócios em algumas regiões, como as nevascas nos Estados Unidos no início do ano, ou a crise política no Norte da África. Nosso negócio é voltado atualmente para Mercados Emergentes, que representam mais de 60% da nossa receita e mais de 70% do nosso EBITDA.

O ano fiscal de 2011 também foi marcante por termos assinado contratos importantes para a aquisição de uma série de negócios na América Latina e na Eurásia, por um total de USD 957 milhões. Além disso, estreamos no promissor mercado indiano e expandimos a nossa presença na China. Por último e não menos importante, assinamos um contrato para desenvolver nossos negócios no atrativo mercado da Rússia no início de 2012. Seguindo a estratégia de diversificação das nossas operações, registramos crescimento orgânico contínuo e melhoramos a rentabilidade. Nós temos crescido mais rapidamente do que o número de passageiros internacionais e alcançamos níveis de rentabilidade sem precedentes.

Em 2011, melhoramos ainda mais nossa rentabilidade: a margem bruta subiu pelo oitavo ano consecutivo, para 58,2%, nosso EBITDA aumentou 26,9% em taxas constantes e a margem EBITDA atingiu 14,1%. O lucro líquido alcançou CHF 134,9 milhões no ano.

Evolução do Grupo Dufry 2003-2011

Forte crescimento da receita de 17% em 2011 e 23% a.a. desde 2003...

ReceitaA receita líquida apresentou um aumento de 16,5% em 2011, em taxas de câmbio constantes, com o crescimento orgânico (mesmas lojas) respondendo a 7,5 pontos percentuais. Nós ainda expandimos nossas operações por meio de novas concessões, que foram responsáveis por 2,3% do aumento (líquido) da receita. Finalmente, nós continuamos a consolidar a fragmentada indústria de varejo de viagem, através das aquisições de operações na Argentina, Uruguai, Equador, Armênia e Martinica, que juntas contribuíram

MENSAGEM DO DIRETOR FINANCEIRO

Receita (em milhões de CHF)

EBITDA1 (em milhões de CHF)

Área de vendas (m2)

Aeroportos

2011

2.638

371

176.462

155

2003

686

49

36.750

47

CAGR 2

18%

29%

22%

16%1 EBITDA antes de outros resultados operacionais2 CAGR 2003–2011

RELATÓRIO ANUAL DUFRY 2011 43

com 6,7% para o crescimento da receita. O efeito contábil proveniente da conversão da receita em moedas locais para Francos Suíços foi negativo em 15,4%, devido à apreciação do Franco Suíço de 15% em relação ao Dólar norte-americano e de 11% frente ao Euro. Em termos absolutos e em taxas de câmbio constantes, a receita atingiu CHF 3.040,8 milhões, acima dos CHF 2.610,2 milhões registrados no ano anterior.

O gerenciamento das taxas de câmbio é um aspecto importante no nosso negócio, uma vez que reportamos nossos resultados em Francos Suíços, mas geramos 80% das nossas receitas em Dólares norte-americanos. Em todo o nosso negócio, temos uma estrutura eficaz de hedge natural, pelo fato de comprarmos e vendermos nossas mercadorias na mesma moeda e comercializarmos em cada país, o que reduz o risco da conversão cambial. Pelo mesmo motivo, nosso financiamento é em grande parte estruturado em Dólares norte-americanos, alinhando assim as moedas de nossos passivos com aquelas geradas em nossos fluxos de caixa. O impacto remanescente é um efeito puramente contábil da conversão, que não tem efeito sobre a geração de caixa ou a rentabilidade do nosso negócio como um todo.

A receita da Região Europa cresceu 8,4% em moedas constantes. Após feita a conversão para Francos Suíços, esta apresenta queda de 2,1%, atingindo CHF 304,3 milhões. Todas as principais operações contribuíram para o desempenho, notadamente a França, que contou com a expansão das operações em Pointe-à-Pitre e a nova operação de Martinica. A Espanha também apresentou bons resultados, favorecida pela migração de parte dos turistas que originalmente viajariam para o Norte da África e mudaram seu roteiro em razão dos movimentos políticos na região.

Na Região África, a receita foi negativa em 14,9% em taxas de câmbio constantes. Na conversão para Francos Suíços, o faturamento chegou a CHF 138,1 milhões. A crise política que atingiu o Norte da África no início de 2011 foi a principal razão desse fraco desempenho; enquanto o Egito e a Costa do Marfim viram uma leve recuperação ao longo do ano, a Tunísia foi afetada durante a maior parte do período. O Marrocos, por outro lado, provou ser estável.

A receita da Região Eurásia cresceu 8,7% em moedas constantes em comparação com o exercício anterior. Após feita a conversão para Francos Suíços, foi registrada redução de 6,0% para CHF 215,4 milhões. Nossas operações na Rússia registraram crescimento de dois dígitos, depois de um primeiro trimestre fraco, quando a maioria dos voos para o Norte da África foi cancelada devido à crise política daquela região. As outras operações na Eurásia também tiveram resultados positivos, sobretudo Sharjah e Camboja. Nosso negócio duty paid na China também obteve um sólido crescimento.

A Região América Central e Caribe apresentou crescimento da receita de 7,9% em 2011, em moedas constantes. Após conversão para Francos Suíços, a receita caiu 7,9%, atingindo CHF 368,3 milhões. A expansão de nossos negócios no México contribuiu para esse resultado, bem como a recuperação dos mesmos no quarto trimestre, quando, um ano antes, ocorreu o pedido de concordata de uma das principais companhias de aviação, a Mexicana. A maioria das operações do Caribe também se apresentou bem, com destaque para a República Dominicana.

RELATÓRIO ANUAL DUFRY 201144

A Região América do Sul reportou crescimento de receita de 42,3% em moedas constantes no ano. Convertida em Francos Suíços, a receita cresceu 24,1%, totalizando CHF 885,9 milhões. As recentes aquisições realizadas na Argentina, Uruguai e Equador contribuíram desde a consolidação de tais negócios em agosto de 2011, com 23 pontos percentuais do crescimento. As operações existentes na região também apresentaram um bom desempenho, com crescimento de dois dígitos, suportado pelo aumento no número de passageiros e melhorias na produtividade. Vale ressaltar que ao final do ano, a capacidade de alguns aeroportos brasileiros começou a limitar o crescimento das operações.

A receita da Região América do Norte, em moedas constantes, foi de CHF 700,5 milhões em 2011, com expansão de 9,3% ante o ano anterior. Convertida em Francos Suíços, a receita diminuiu 7,3% no período. O bom resultado foi motivado pela melhora moderada no cenário macroeconômico local e o crescimento constante no número de passageiros, após um desempenho tímido no inicio do ano, devido às nevascas na Costa Leste. Continuamos a expandir o nosso conceito Hudson News, bem como das nossas operações duty free, sendo que essa expansão também contribuiu para esse bom desempenho.

Crescimento em taxas de câmbio constante

...Com melhora do desempenho operacional...

Margem bruta: de 46,2% em 2003 para 58,2% em 2011O lucro bruto foi de CHF 1.535,3 milhões em 2011, com a margem bruta aumentando 0,7 ponto percentual, para 58,2%, ante 57,5% em 2010. A política de negociação global com fornecedores, as ações de planos de marca e as promoções estabelecidas de acordo com a iniciativa “Dufry Plus One”, foram determinantes para chegarmos ao oitavo ano seguido de aumento da margem bruta.“Dufry Plus One”.

Despesas comerciais contidasEm termos absolutos, as despesas comerciais caíram 0,9% em 2011, chegando a CHF 579,7 milhões, ante CHF 584,8 milhões um ano antes. Como percentual da receita líquida, as despesas comerciais melhoraram de 22,4% em 2010, para 22,0% no período.

EM MILHÕES DE CHF

Receita em taxas de câmbio constantes

Receita convertida para CHF

EBITDA em taxas de câmbio constantes

EBITDA convertido para CHF

2010

2.610,2

2.610,2

343,1

343,1

CRESCIMENTO EM %

16,5%

1,1%

26,9%

8,1%

2011

3.040,8

2.637,7

435,5

370,9

RELATÓRIO ANUAL DUFRY 2011 45

Despesas com pessoal e gerais permanecem estáveisAs despesas com pessoal se mantiveram praticamente estáveis em CHF 402,6 milhões em 2011, comparados aos CHF 398,9 milhões registrados em 2010. Como percentual da receita, as despesas com pessoal permaneceram estáveis em 15,3%.

Em 2011, as despesas gerais representaram 6,9% da receita, comparados a percentual de 6,7% no ano anterior. Expressos em Francos Suíços, tais despesas atingiram CHF 182,1 milhões em 2011, partindo de CHF 175,1 milhões em 2010.

EBITDA alcançando CHF 436 milhões, em moedas constantes, partindo de CHF 49 milhões em 2003Como resultado da melhora da margem bruta e da redução de despesas, o EBITDA1 em moedas constantes aumentou 26,9%, alcançando CHF 435,5 milhões. Após os efeitos de conversão, o aumento foi de 8,1% para CHF 370,9 milhões em 2011, contra CHF 343,1 milhões em 2010. A margem EBITDA melhorou em 1,0 ponto percentual e atingiu o nível recorde de 14,1%.

Depreciação e amortizaçãoTotalizando CHF 131,5 milhões em 2011 e CHF 129,5 milhões no ano anterior, permanecendo praticamente estável. Isoladamente, a depreciação caiu de CHF 63,7 milhões em 2010, para CHF 58,8 milhões em 2011. A amortização subiu CHF 6,9 milhões, para CHF 72,7 milhões em 2011, refletindo as aquisições feitas em agosto e consolidadas nas demonstrações financeiras do Grupo desde então.