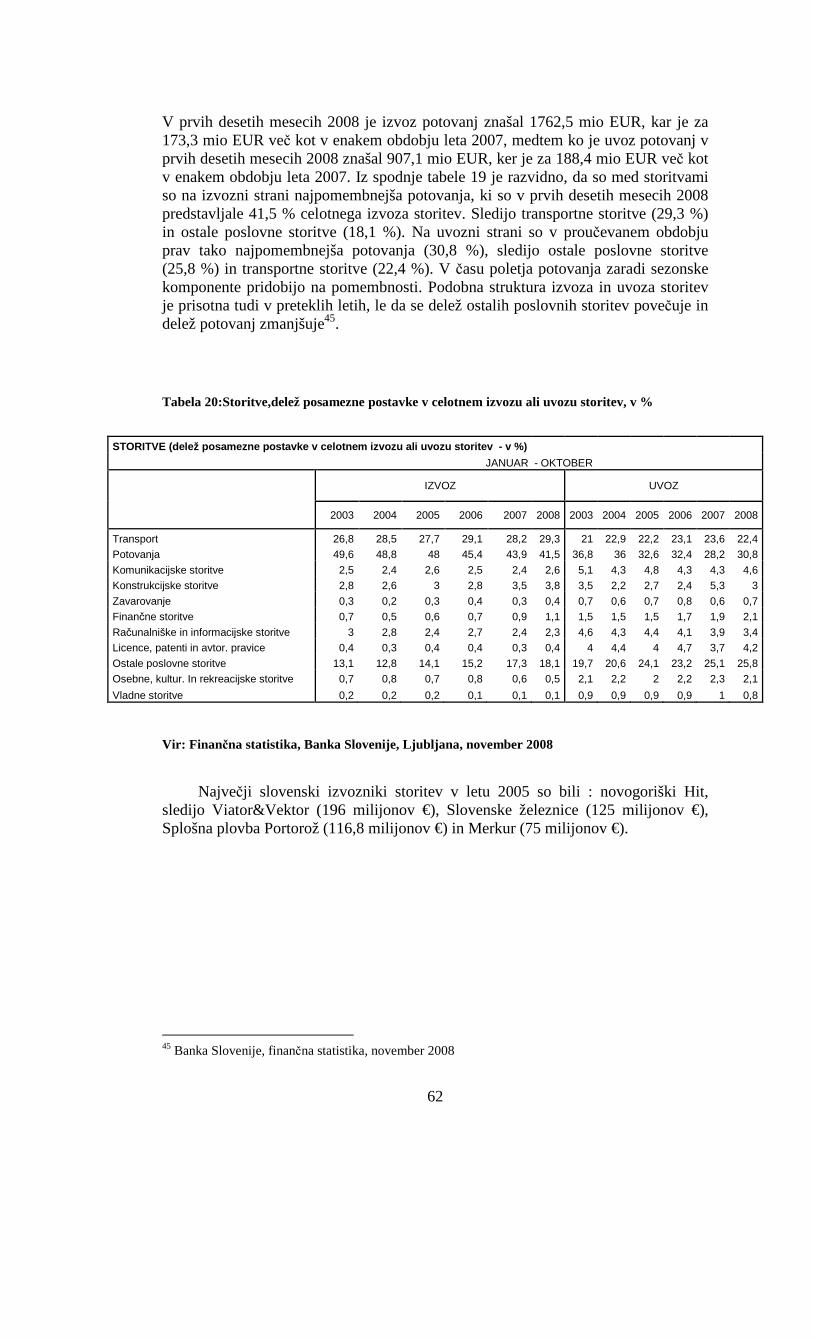

predgovor · 2017-11-27 · ratku zelenika. verjamem, da je bila prav izbira mentorja klju čnega...

TRANSCRIPT

I

PREDGOVOR

Že kot otroka so me morje, ladje in njihov tovor neizmerno zanimale. Na

balkonu sem spremljal prihod in odhod ladij ter nadziral aktivnosti pretovora in manipulacij z blagom. Morda je bila ta mladostniška radovednost ključnega pomena za kasnejšo odločitev za študij prometa in to magistrsko delo.

V domači in tuji literaturi ter v objavljenih člankih s področja špedicije in

logistike gre večinoma za predstavitev aktualnih problemov s tega področja, brez nakazanih rešitev, nikjer pa nisem zasledil opisanega načina oziroma modela preobrazbe iz klasičnega špediterja v logističnega operaterja.

V tem magistrskem delu je zato sistematično obdelan pojem in pomen

logistike, logističnih sistemov in logistične industrije. Opravljena je bila podrobna analiza gospodarstva in prometa v Republiki Sloveniji oziroma ožjega zunanjega okolja v katerem posluje podjetje Fersped d.d.

Pri sami oceni potencialov raziskovanega podjetja, sem se osredotočil na

zelo skopa letna poročila in naletel na nepripravljenost sodelovanja vodilnih kadrov v podjetju pri posredovanju podatkov. Vsekakor ima podjetje, ki se trenutno nahaja na pomembni točki transformacije iz klasičnega mednarodnega železniškega špediterja v celovitega evropskega logističnega operaterja velike možnosti in konkurenčne prednosti za dokončno in uspešno preobrazbo. Predlagani model preoblikovanja v evropskega logističnega operaterja bi bil lahko v veliko pomoč pri izbiri pravilnih strategij in usmeritev ne samo za podjetje Fersped d.d., temveč za večino manjših klasičnih špediterjev, ki v globalizacijskih procesih in liberalizaciji trgov ter hitro spreminjajočih se pogojih poslovanja iščejo priložnost za stabilno umestitev v evropski logistični prostor.

Na tem mestu ne morem mimo ISKRENE zahvale mentorju, red. prof. dr. Ratku Zelenika. Verjamem, da je bila prav izbira mentorja ključnega pomena, da je to delo dočakalo svojo končno obliko. Redni prof. dr. Ratko Zelenika mi je namreč s svojo strokovnostjo, profesionalnostjo, osebno zavzetostjo, doslednostjo in neprestanim bodrenjem pomagal doseči nivo znanstvene pismenosti in sistematičnega in analitičnega razmišljanja ter osebnega razvoja, ki je bil potreben za dokončanje te naloge.

Še enkrat iskrena hvala!

V Mariboru, september 2009

II

POVZETEK

Špedicija oziroma klasični špediterji obstajajo že od prvih pojavov denarja in trgovine. Z razvojem novih tehnologij (železnica, cestna vozila) so se razvijali in rasli tudi špediterji. Skozi stoletja je klasična špedicija predstavljala glavnega organizatorja prometnih storitev.

S pojavom novejših transportnih tehnologij (paletizacije, kontejnerizacije, RO-RO, FO-FO, LO-LO, bimodalne in Huckepack transportne tehnologije) in naglo rastjo mednarodne trgovine, so se bili špediterji prisiljeni prilagajati novim zahtevam naročnikov po hitrem, varnem, zanesljivem in cenovno ugodnem premeščanju blaga.

Z naraščanjem globalne trgovine se spreminjajo tudi akterji. K nam prihajajo

velika internacionalna podjetja, domača podjetja se iz nacionalnih podjetji spreminjajo v mednarodna oziroma globalna podjetja. Z razvojem informacijskih tehnologij, ki je na eni strani olajšala trgovanje in pospešila izmenjavo, na drugi pa ta tehnologija predstavlja platformo za nove storitve in pomoč pri izpolnjevanju zahtev naročnikov, po optimalni in celoviti logistični storitvi. V kolikor želijo klasični špediterji preživeti se morajo preoblikovati. Preobrazba iz klasičnih špediterjev v logistične operaterje je nujna, saj lahko le tako zadovoljujejo zahtevo naročnikov po celoviti logistični storitvi »od vrat do vrat«.

Podobno usodo klasičnih špediterjev je doživljalo tudi podjetje Fersped d.d. Od

same ustanovitve je opravljalo dejavnosti klasičnega mednarodnega železniškega špediterja, z velikim poudarkom na carinskem posredovanju. Svojo prvo preobrazbo je doživelo leta 1991 z osamosvojitvijo Slovenije in izgubo enotnega jugoslovanskega tržišča, drugo pa z vstopom Slovenije v Evropsko integracijo. Glavnino svojih prihodkov je še v letu 2004 ustvaril s carinskim posredovanjem. V istem letu je v okviru preoblikovanja ob skorajšnjem vstopu Slovenije v Evropsko Unijo, trgu in svojim naročnikom ponudil storitve celovitih logističnih rešitev in s tem naredil prvi korak na poti preoblikovanja v evropskega logističnega operaterja.

Predstavljeni model, ki upošteva vse pomembne elemente preobrazbe

klasičnega špediterja v evropskega logističnega operaterja omogoča podjetjem kot je Fersped d.d. postopno in učinkovito transformacijo in ohranjanje konkurenčne prednosti na trgu logističnih storitev ter sebi in celotni oskrbovalni verigi zagotavljanje dolgoročnega razvoja.

UDK: 656.1:005.933(043.2) Klju čne besede: Fersped d.d., logistika, logistični sistemi, primarni logistični sistemi,

sekundarni logistični sistemi, terciarni logistični sistemi, kvartarni logistični sistemi, kvintarni logistični sistemi, logistična industrija, fizična distribucija, logistična distribucija, konvencionalni promet, multimodalni promet, kombinirani promet, logistična infrastruktura, logistična suprastruktura, klasična špedicija, logistična špedicija, kontejnerizacija, transportna tehnologija, logistični outsourcing.

III

SUMMARY

Shipper or classical freight forwarding agents exist since the first appearance of money and trade. With the development of new technologies (rail, road vehicles) were growing also the freight forwarders. The classical shipping has throughout the centuries had a part of the main organizer of transport services.

When newer transport technologies (palettization, containerization, RO-RO, FO-FO, LO-LO, bimodal and Huckepack transport technologies) emerged and when the international trade rapidly growned, forwarders have been forced to adapt their selves to new requirements of subscribers with the rapid, safe, reliable and affordable movement of goods.

With the growth of global trade several protagonists have been changed too.

Nowadays we are welcoming big international companies; national firms are changing into international and global companies. The development of information technologies on the one hand facilitated the trade and expedited the exchange; however, on the other hand, it represented a platform for new services and assistance in realization of the requirements of subscribers under the optimal and comprehensive logistic service. Either way, if the classical freight forwarding wants to survive, they should remould themselves from conventional freight forwarders into logistic operators. This transformation is indispensable because the demand of subscribers is completely satisfied only by a comprehensive logistic service "door to door".

A similar fate has experienced also Fersped d.d., a classical freight forwarders company. Since its establishment it was known as the classic international rail freight forwarder, with a strong emphasis on the customs intervention. His first transformation was seen in 1991 with the independence of Slovenia and the loss of a single Yugoslav market. Its second ''step forward'' was done with the entry of Slovenia into the European integration. The majority of its revenues in 2004 were acquired with the customs intervention. At the same year, in the context of the transformation at the forthcoming accession of Slovenia to the European Union, Fersped d.d. offered an integrated logistics services and solutions to the market and its customers, making the first step towards becoming an European logistics operator.

The mentioned model takes into account all relevant elements of the

transfiguration from a classical freight forwarder into a logistics operator. It also allows companies such as Fersped d.d. a progressive and effective transformation with maintaining a competitive advantage in the market of logistics services and to the entire supply chain ensuring the long-term development. UDK: 656.1:005.933(043.2)

Keywords: Fersped d.d., logistics, logistics systems, primary logistics systems, secondary logistics systems, tertiary logistics systems, quaternary logistics systems, quintal logistics systems, logistics industry, physical distribution, logistic distribution, the conventional transport, multimodal traffic, combined transport, logistics

IV

infrastructure, logistics superstructure, classical freight forwarding agency, freight forwarding agency logistics, containerization, transportation technology, logistic outsourcing.

V

KAZALO PREDGOVOR ....................................................................................................................................... I

POVZETEK ........................................................................................................................................ II

SUMMARY ........................................................................................................................................ III

KAZALO ............................................................................................................................................. V

1. UVOD ...................................................................................................................................... 1 1.1. PROBLEM, PREDMET IN OBJEKT RAZISKAVE ....................................................... 1 1.2. ZNANSTVENA HIPOTEZA IN POMOŽNE HIPOTEZE............................................... 3 1.3. NAMEN IN CILJ RAZISKAVE ....................................................................................... 3 1.4. OCENA DOSEDANJIH RAZISKAV ............................................................................. 4 1.5. ZNANSTVENE METODE............................................................................................... 5 1.6. STRUKTURA DELA ....................................................................................................... 5

2. TEORETI ČNE ZNAČILNOSTI LOGISTIKE, LOGISTI ČNIH SISTEMOV, LOGISTI ČNE INDUSTRIJE IN LOGISTI ČNE DISTRIBUCIJE .................................. 7

2.1. POJEM, POMEN IN RAZVOJ LOGISTIKE ................................................................... 7 2.1.1. Logistika kot znanost in logistika kot aktivnost ............................................................. 7 2.1.2. Pomen in razvoj logistike ............................................................................................... 9

2.2. POJEM, POMEN IN VRSTE LOGISTIČNIH SISTEMOV ........................................... 11 2.2.1. Pojem in pomen logističnih sistemov ........................................................................... 11 2.2.2. Primarni logistični sistemi ........................................................................................... 14 2.2.3. Sekundarni logistični sistemi ....................................................................................... 16 2.2.4. Terciarni logistični sistemi .......................................................................................... 17 2.2.5. Kvartarni logistični sistemi .......................................................................................... 19 2.2.6. Kvintarni logistični sistemi .......................................................................................... 20

2.3. TEMELJNE ZNAČILNOSTI LOGISTIČNE INDUSTRIJE .......................................... 21 2.3.1. Pojem in pomen logistične industrije ........................................................................... 21 2.3.2. Mikrologistična industrija ........................................................................................... 22 2.3.3. Makrologistična industrija .......................................................................................... 22 2.3.4. Globalnologistična industrija ...................................................................................... 22 2.3.5. Megalogistična industrija ............................................................................................ 23

2.4. LOGISTIČNA DISTRIBUCIJA V FOKUSU LOGISTIČNE INDUSTRIJE ................. 23 2.4.1. Medsebojni odnos fizične in logistične distribucije ..................................................... 24 2.4.2. Misija logistične distribucije v logistični industriji ..................................................... 26

3. ANALIZA IN OCENA STOPNJE RAZVITOSTI GOSPODARSTVA IN PROMETA V REPUBLIKI SLOVENIJI .................... .................................................... 28

3.1. OCENA STOPNJE RAZVITOSTI GOSPODARSTVA V REPUBLIKI SLOVENIJI ... 28 3.1.1. Makroekonomski kazalci razvitosti gospodarstva v Republiki Sloveniji ...................... 28 3.1.2. Ocena razvitosti gospodarskih primarnih dejavnosti .................................................. 33 3.1.3. Ocena razvitosti gospodarskih sekundarnih dejavnosti ............................................... 36 3.1.4. Ocena razvitosti gospodarskih terciarnih dejavnosti .................................................. 38 3.1.5. Ocena razvitosti gospodarskih kvartarnih dejavnosti .................................................. 41 3.1.6. Ocena razvitosti gospodarskih kvintarnih dejavnosti .................................................. 42

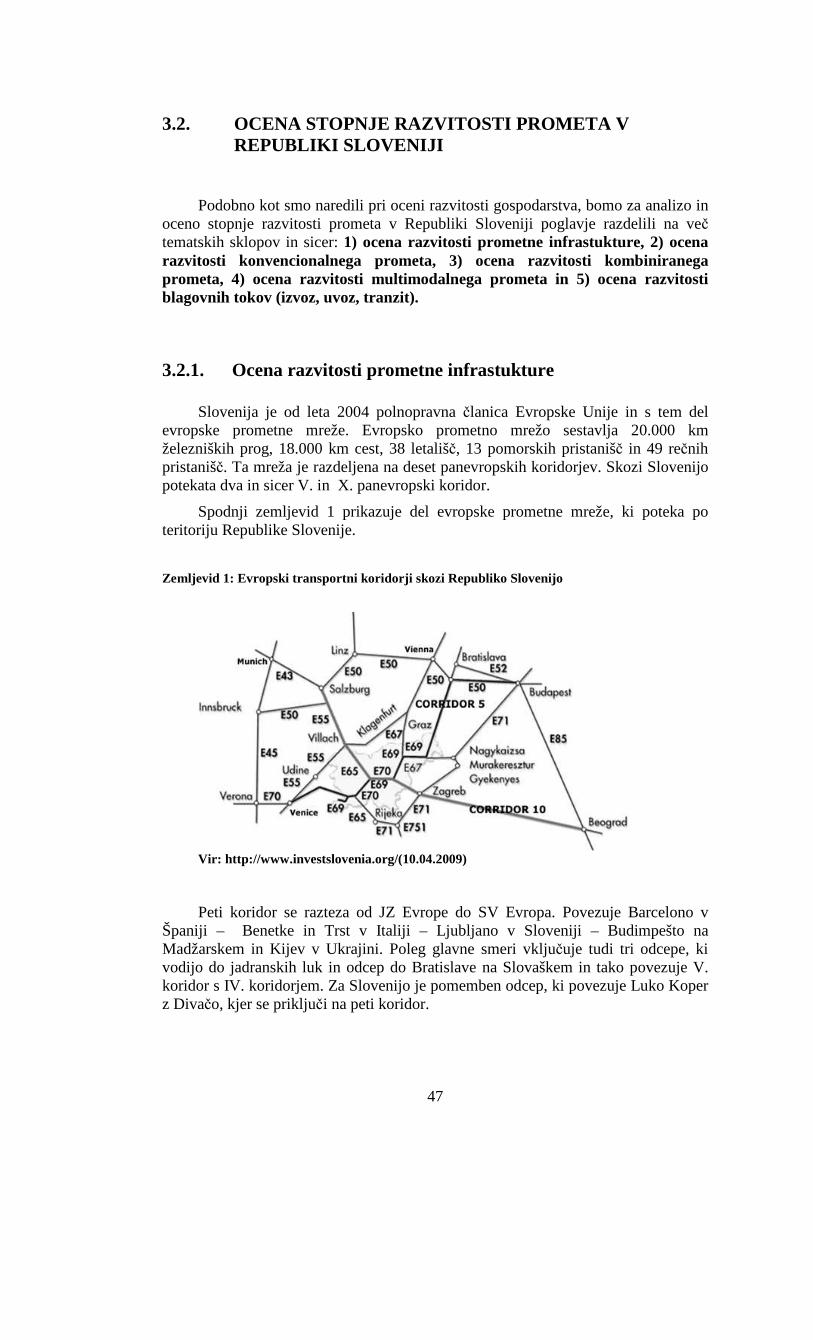

3.2. OCENA STOPNJE RAZVITOSTI PROMETA V REPUBLIKI SLOVENIJI ............... 47 3.2.1. Ocena razvitosti prometne infrastukture...................................................................... 47 3.2.2. Ocena razvitosti konvencionalnega prometa ............................................................... 49 3.2.3. Ocena razvitosti kombiniranega prometa .................................................................... 53 3.2.4. Ocena razvitosti multimodalnega prometa .................................................................. 56 3.2.5. Ocena razvitosti blagovnih tokov (izvoz, uvoz, tranzit) ............................................... 57

4. ANALIZA IN OCENA USPEŠNOSTI POSLOVANJA PODJETJA FERSPED D.D. LJUBLJANA ............................................................................................ 63

4.1. USTANOVITEV, DEJAVNOST IN RAZVOJ PODJETJA FERSPED D.D. .................. 63 4.2. ORGANIZACIJA UPRAVLJANJA IN VODENJA V PODJETJU FERSPED D.D. ...... 65 4.3. OCENA USPEŠNOSTI POSLOVANJA PODJETJA FERSPED D.D. ........................... 69 4.4. SWOT ANALIZA POSLOVANJA PODJETJA FERSPED D.D. ................................... 74

VI

5. PREDLOG MODELA PREOBLIKOVANJA PODJETJA FERSPED D.D. V EVROPSKEGA LOGISTI ČNEGA OPERATERJA ...................................................... 80

5.1. POMEMBNEJŠE KARAKTERISTIKE MODELA IN MODELIRANJA ..................... 80 5.2. VREDNOVANJE ELEMENATOV MODELA PREOBLIKOVANJA PODJETJA

FERSPED D.D. V EVROPSKEGA LOGISTIČNEGA OPERATERJA ......................... 81 5.2.1. Ljudski potencial .......................................................................................................... 82 5.2.2. Finančni potencial ....................................................................................................... 84 5.2.3. Logistična infrastruktura ............................................................................................. 85 5.2.4. Logistična suprastruktura ............................................................................................ 86 5.2.5. Klasična špedicija (špediterji) ..................................................................................... 87 5.2.6. Logistična špedicija (špediterji) .................................................................................. 88 5.2.7. Kontejnerizacija ........................................................................................................... 89 5.2.8. Huckepack transportna tehnologija ............................................................................. 90 5.2.9. Ro-Ro transportna tehnologija .................................................................................... 91 5.2.10. Pomorski prevozniki (ladjarji) ..................................................................................... 92 5.2.11. Železniški prevozniki .................................................................................................... 94 5.2.12. Cestni prevozniki ......................................................................................................... 95 5.2.13. Nosilci luških dejavnosti .............................................................................................. 96 5.2.14. Nosilci skladiščnih in terminalskih dejavnosti ............................................................. 97 5.2.15 Pomorski agenti ........................................................................................................... 98 5.2.16 Carinska služba ........................................................................................................... 98 5.2.17 Bruto domači proizvod - BDP ..................................................................................... 99 5.2.18 Logistični outsourcing ............................................................................................... 101

5.3. FORMULIRANJE MODELA PREOBLIKOVANJA PODJETJA FERSPED D.D. V EVROPSKEGA LOGISTIČNEGA OPERATERJA ................................................. 102

5.4. OBLIKOVANJE MODELA PREOBLIKOVANJA PODJETJA FERSPED D.D. V EVROPSKEGA LOGISTIČNEGA OPERATERJA (2009. – 2025.) ........................ 105

5.5 SINERGIJSKI UČINKI MODELA PREOBLIKOVANJA PODJETJA FERSPED D.D. V EVROPSKEGA LOGISTIČNEGA OPERATERJA ....................... 112

5.6 PREDLOG AKTIVNOSTI ZA IMPLEMENTACIJO MODELA

PREOBLIKOVANJA PODJETJA FERSPED D.D. V EVROPSKEGA LOGISTIČNEGA OPERATERJA ............................................................................... 126

6. SKLEP ................................................................................................................................ 129

LITERATURA ................................................................................................................................. 132

POPIS TABEL ................................................................................................................................. 138

POPIS GRAFIKONOV ................................................................................................................... 139

POPIS SHEMA ................................................................................................................................ 140

POPIS ZEMLJEVIDA .................................................................................................................... 140

1

1. UVOD

Da bi se s problematiko, ki jo navaja znanstveno magistrsko delo, seznanil čim širši krog ljudi, je v prvem delu (Uvodu), posebna pozornost posvečena naslednjim tematskih enotam: 1) problem, predmet in objekt raziskovanja, 2) znanstvena hipoteza in pomožne hipoteze, 3) namen in cilj raziskovanja, 4) ocena dosedanjega raziskovanja, 5) znanstvene metode in 6) struktura dela.

1.1. PROBLEM, PREDMET IN OBJEKT RAZISKAVE

Z globalizacijo in vstopom Slovenije v enotni gospodarski prostor EU se spreminjajo tudi zahteve in potrebe po novih oblikah logističnih storitev. Na trgu logističnih storitev se vse bolj jasno kažejo tri osnovne skupine logističnih operaterjev:

• Globalisti (velike multinacionalke, ki s svojo mrežo obvladujejo večji del sveta)

• Geografski specialisti (nudijo vse logistične storitve na ožjem geografskem območju, na katerem dosegajo visok tržni delež)

• Nišni operaterji (nudijo ozko specializirane logistične storitve)

Trendi, ki jih lahko zaznamo na trgu logističnih storitev, kot so liberalizacija, specializacija, internacionalizacija in integracija, sili vsa logistična podjetja v neprestano prilagajanje, reorganizacijo, preoblikovanje s ciljem rasti podjetja, prihodkov in dobička. Konkurenčnost se kaže tudi na področju logistike kot stalno prilagajanje in zadovoljevanje zahtev po pravočasnih, kakovostnih, zanesljivih, hitrih, varnih in cenovno sprejemljivih logističnih storitvah. Organizacija in samo izvajanje logističnih storitev, ob upoštevanju vseh navedenih zahtev, pogojuje in zahteva preoblikovanje v sodobne organizatorje logistike.

Logistična podjetja se nahajajo v precepu, in sicer zaradi strateške odločitve, ali

postati globalni dobavitelji vseh logističnih storitev ali postati specialist za določene storitve v določenih tržnih nišah.

Zaradi enostavnosti, odjemalci logističnih storitev potrebujejo logistične

storitve od enega logističnega podjetja, ki se zaradi zadovoljevanja široke palete zahtev združuje z manjšimi logističnimi podjetji - nišarji. Veliki logistični koncerni kupujejo transportne in skladiščne zmogljivosti, transportne in manipulativne terminale. Ozko se povezujejo s pristanišči, imajo v zakupu posamezne dele železniških tras itd. S tem tvorijo globalni logistični sistem.

Fersped d.d. je kot srednje velik lokalni in mali mednarodni ponudnik logističnih storitev soočen z vsemi opisanimi trendi. Za svoj obstoj in nadaljnjo rast potrebuje preobrazbo.

Glede na zgoraj navedeno lahko trdimo, je na trgu logističnih storitev potrebna stalna prilagodljivost in iskanje novih možnosti ter preobrazbe s ciljem

2

nadaljnje poslovne rasti. Področje preobrazbe in model preobrazbe nista zadovoljivo predstavljeni na teoretični in praktični ravni. To se negativno odraža v gospodarskih in drugih družbenih kazalcih vseh tranzicijskih držav.

Skladno z navedeno problematiko se definira znanstveni problem raziskovanja:

Kljub temu, da se podjetje FERSPED d.d. Ljubljana zelo intenzivno razvija več kot petnajst let, se do danes še ni uspelo preoblikovati iz klasičnega mednarodnega špediterja, oziroma klasične špedicije v logistično špedicijo, oziroma v logističnega operaterja. To posledično implicira številne negativne posledice ne samo za to podjetje, temveč istočasno tudi za vso slovensko gospodarstvo.

Negativne posledice problema raziskovanja so številne, navedel bom samo najpomembnejše:

• Pomanjkljivo poznavanje teoretičnih in praktičnih zakonitosti o logistiki, logistični industriji, logističnih sistemih in logistični distribuciji povzroča težave pri reševanju aktualnih izzivov v sodobnih logističnih podjetjih.

• Ne poglobljena analiza poslovanja podjetja in nepravočasno prepoznavanje priložnosti pomeni slabše prilagajanje in odgovor na nove izzive, ki jih diktira trg logističnih storitev ter posledično padec prihodkov in dobička.

• Nezadostna uporaba znanstvenih spoznanj o analizi in oceni racionalizacije poslovanja logističnih podjetij povzroča neracionalno poslovanje oziroma visoke stroške in nižjo kvaliteto logističnih storitev.

• Nepopolno so raziskane temeljne značilnosti modela in modeliranja, kar povzroča nezadostno in nestrokovno uporabo modela preoblikovanja klasičnih špediterskih podjetij v evropske logistične operaterje in ogroža njihov nadaljnji razvoj in rast.

Problematika raziskovanja in znanstveni problem raziskovanja določata znanstveni okvir za definiranje predmeta znanstvenega raziskovanja:

Raziskati aktualne teoretične in praktične probleme, sistematično formulirati in prikazati rezultate raziskave o logi stiki, logističnih sistemih, logistični industriji in logisti čni distribuciji, analizirati in oceniti stopnjo razvitosti gospodarstva in prometa v Republiki Sloveniji, analizirati in oceniti uspešnost poslovanja podjetja FERSPED d.d. Ljubljana ter predlagati model preoblikovanja podjetja FERSPED v evropskega logističnega operaterja.

Znanstveni problem in predmet znanstvenega raziskovanja se nanašata na dva realna objekta znanstvenega raziskovanja: FERŠPED d.d. Ljubljana in evropski logistični operater.

3

1.2. ZNANSTVENA HIPOTEZA IN POMOŽNE HIPOTEZE

Glede na kompleksnost problema, predmeta in objekta znanstvene raziskave, je postavljena temeljna znanstvena hipoteza:

Znanstveno spoznanje o logistiki, logističnih sistemih, logistični industriji, logistični distribuciji, o stopnji razvitosti gospodarstva in prometa v Republiki Sloveniji, o uspešnosti poslovanja podjetja FERSPED d.d. Ljubljana, ustvarjajo najpomembnejše predpostavke za preoblikovanje podjetja FERSPED d.d. v evropskega logističnega operaterja.

Postavljena znanstvena hipoteza je implicirala postavljanje štirih pomožnih hipotez :

• Znanje, spoznanja in veščine o logistiki, logističnih sistemih, logistični industriji in logistični distribuciji ustvarjajo znanstvene predpostavke za reševanje aktualnih problemov logističnih podjetij.

• Rezultati raziskave o stopnji razvitosti gospodarstva in prometa v Republiki Sloveniji predstavljajo kvalitetno osnovo za analizo in oceno uspešnosti podjetja FERSPED d.d. Ljubljana, v slovenski in evropski prometni in logistični industriji.

• Rezultati raziskave o stopnji uspešnosti poslovanja podjetja FERSPED d.d. Ljubljana omogočajo diagnosticiranje kapacitet, potencialov, prednosti, priložnosti, nevarnosti in slabosti istega podjetja ter projekcijo strategije dolgoročne rasti in razvoja.

• Na osnovi ocene vrednosti 18 elementov, kateri omogočajo uspešno, učinkovito in donosno poslovanje podjetja FERSPED d.d. Ljubljana, je možno predlagati model preoblikovanja tega podjetja v evropskega logističnega operaterja.

1.3. NAMEN IN CILJ RAZISKAVE

Direktno in v najožji povezavi z znanstvenim problemom, predmetom in objektom raziskave ter postavljeno znanstveno hipotezo so definirani namen in cilji raziskave:

• Analizirati in raziskati najpomembnejše značilnosti logistike,

• Analizirati in raziskati najpomembnejše značilnosti logističnih sistemov,

• Analizirati in raziskati najpomembnejše značilnosti logistične industrije,

• Analizirati in raziskati najpomembnejše značilnosti logistične distribucije,

• Analizirati in raziskati najpomembnejše značilnosti gospodarstva in prometa v Republiki Sloveniji,

• Analizirati in raziskati značilnosti poslovanja podjetja FERSPED-a in podati predlog modela preoblikovanja podjetja FERSPED d.d. v evropskega logističnega operaterja.

4

Da bi se ustrezno rešil problem raziskovanja, ustvaril predmet raziskovanja, analiziral objekt raziskovanja, dokazale postavljene delovne in pomožne hipoteze ter dosegel namen in cilj raziskovanja, je treba podati znanstveno utemeljene odgovore na številna vprašanja, kot so:

1. Katere so temeljne značilnosti logistike, logističnih sistemov in logistične industrije?

2. V čem se kaže pomembnost razvoja logistične industrije?

3. Katere so splošne značilnosti in kakšna je razvitost gospodarstva in prometa v Republiki Sloveniji?

4. Kako posluje in kako je organizirano podjetje Fersped d.d. Ljubljana?

5. Katere so prednosti in priložnosti ter na katere nevarnosti in slabosti je potrebno biti pozoren pri analizi in predlogu modela preoblikovanja podjetja Fersped d.d. Ljubljana?

6. Katere so pomembne značilnosti uspešnih evropskih logističnih podjetij?

7. Kateri dejavniki so pomembni pri analizi in oceni uspešnosti logističnega operaterja oziroma celotne logistične industrije.

8. Na katere dejavnike je potrebno biti še posebno pozoren pri upravljanju evropskega logističnega operaterja?

9. Ali je možno postaviti splošni model za preoblikovanje klasičnega špediterja v evropskega logističnega operaterja?

10. Na kaj je potrebno biti pozoren pri oblikovanju modela preoblikovanja klasičnega špediterja, torej podjetja Fersped d.d., v evropskega logističnega operaterja?

1.4. OCENA DOSEDANJIH RAZISKAV

Na podlagi pridobljenih in proučenih bibliografskih enot lahko trdimo, da so posamezne enote in nekatera vprašanja, ki se nanašajo na tematiko znanstvenega magistrskega dela fragmentarno obdelana, oziroma, da do danes ne obstaja bibliografska enota, ki bi v celoti obdelala preoblikovanje klasičnega špediterskega podjetja v evropskega logističnega operaterja.

Glede na to, da tematika znanstvenega magistrskega dela ni v celoti raziskana

in javnosti predstavljena, obstaja teoretična in praktična upravičenost raziskovanja in izdelave znanstvenega magistrskega dela.

5

1.5. ZNANSTVENE METODE

V znanstvenem raziskovanju, formuliranju in predstavljanju rezultatov raziskovanja v znanstvenem magistrskem delu, so uporabljene primerne kombinacije znanstvenih metod, od katerih navajam najvažnejše: metoda analize in sinteze, induktivna in deduktivna metoda, metoda abstrakcije in konkretizacije, deskriptivna metoda, metoda generalizacije in specializacije, statistične in matematične metode, metoda modeliranja, metoda dokazovanja in izključevanja dokazov, komparativna metoda, metoda anektiranja, metoda teorije sistemov in metoda kompilacije.

1.6. STRUKTURA DELA Rezultati raziskave v znanstvenem magistrskem delu so predstavljeni v šestih medsebojno povezanih delih.

V prvem delu, UVODU, je definiran problem, predmet in objekt raziskave,

postavljena je znanstvena hipoteza in pomožne hipoteze, določen je namen in cilji raziskave. V nadaljevanju je podana ocena dosedanjih raziskav, navedene so najpomembnejše znanstvene metode, ki so bile uporabljene pri znanstveni raziskavi in predstavitvi rezultatov raziskave ter obrazložitev strukture dela.

Naslov drugega dela je TEORETI ČNE ZNAČILNOSTI LOGISTIKE,

LOGISTI ČNIH SISTEMOV, LOGISTI ČNE INDUSTRIJE IN LOGISTI ČNE DISTRIBUCIJE . V tem delu je analiziran pojem, razvoj in pomen logistike in logističnih sistemov. Definirane so vrste logistične industrije ter medsebojni odnos in povezanost fizične in logistične industrije ter medsebojni odnos in povezanost logistične in fizične distribucije.

V tretjem delu z naslovom ANALIZA IN OCENA STOPNJE RAZVITOSTI

GOSPODARSTVA IN PROMETA V REPUBLIKI SLOVENIJIE je ocenjena razvitost primarnih, sekundarnih, terciarnih, kvartarnih in kvintarnih gospodarskih dejavnosti ter ocenjena razvitost konvencionalnega, kombiniranega, multimodalnega transporta in blagovnih tokov v Republiki Sloveniji.

ANALIZA IN OCENA USPEŠNOSTI POSLOVANJA PODJETJA FERŠPED d.d. LJUBLJANA je naslov četrtega dela. Prikazana je zgodovina podjetja Fersped d.d. Ljubljana, njegova dejavnost in razvoj. Predstavljena in analizirana je organizacija vodenja in upravljanja v podjetju. Ocenjena je uspešnost poslovanja podjetja, njegove kapacitete in potenciali. V zadnjem poglavju tega dela so ocenjene prednosti in priložnosti ter razkrite slabosti in nevarnosti, ki potencialno lahko ogrozijo podjetje (SWOT analiza).

6

Posebna pozornost je posvečena petemu delu z naslovom PREDLOG

MODELA PREOBLIKOVANJA PODJETJA FERŠPED d.d. V EVROPSKEGA LOGISTI ČNEGA OPERATERJA. Najprej so predstavljene pomembne značilnosti modela in modeliranja. Formuliran je model preoblikovanja podjetja Fersped d.d. v evropskega logističnega operaterja, kateremu sledi vrednotenje temeljnih elementov preoblikovanja v evropskega logističnega operaterja. Analizirane so možnosti aplikacije modela v dvanajstletnem obdobju (od 2009 do 2025).

U zadnjem delu, SKLEPU so sistematično predstavljeni najpomembnejši

rezultati znanstvene raziskave s katero bo dokazana postavljena hipoteza.

7

2. TEORETIČNE ZNAČILNOSTI LOGISTIKE, LOGISTI ČNIH SISTEMOV, LOGISTI ČNE INDUSTRIJE IN LOGISTI ČNE DISTRIBUCIJE

Kompleksnost strukture logistike, logističnih sistemov, logistične industrije in logistične distribucije sili v potrebo, da se njihove teoretične značilnosti za lažje razumevanje predstavijo v sledečih tematskih sklopih: 1) pojem, pomen in razvoj logistike, 2) pojem, pomen in vrste logističnih sistemov, 3) temeljne značilnosti logistične industrije in 4) logistična distribucija v fokusu logistične industrije.

2.1. POJEM, POMEN IN RAZVOJ LOGISTIKE V znanstveni in strokovni literaturi obstajajo različne razlage pojma logistike,

predvsem zaradi različnih delitev logistike. Vse razlage so v osnovi pravilne, in hkrati enotne, da se je logistika pričela razvijati kot del vojaške vede.

Pojem logistika oziroma njen koren besede srečamo v grški besedi »lagos« ali

»logios« (računati, biti razumen, pravilno misliti) in francoski »loger« (nastanitev, namestitev, preskrbeti). Po enih trditvah naj bi besedo logistika kot tretjo vojaško vedo, poleg strategije in taktike opredelil bizantinski cesar Leontos VI. ( 886 – 911 )1. Druge trditve, kot prvega, ki je v znanstvenem smislu uporabil besedo logistika, navajajo v Švici rojenega generala Antonie – Henrie Baron de Jomini ( 1779 – 1869 ). Vojaška veda je pomen tega izraza razširila ne samo na preračunavanje pohodov in namestitev vojske, ampak tudi na oskrbovanje vojske s hrano, obleko, plačilom, strelivom, orožjem in načrtovanjem vsakega premika vojske, upoštevajoč čas in prostor ter lastno obrambno sposobnost ter predvidene namere nasprotnika.

Pri določanju pojma in pomena logistike v znanosti in gospodarstvu je potrebno

pozorno posvetiti dvema temama: 1) logistika kot znanost in logistika kot aktivnost ter 2) pomen in razvoj logistike.

2.1.1. Logistika kot znanost in logistika kot aktivnost

Pri proučevanju literature o nastanku logistike kot znanstvene vede ugotovimo, da se večina avtorjev zadovolji z navedbo, da izvira logistika, kot pojem, iz vojaške terminologije. Odločilno pobudo za razvoj logistične znanstvene discipline v gospodarstvu običajno pripisujejo Oscarju Morgensternu, ki je leta 1955 v Naval

1 Oblak, H.: Oblikovanje politike poslovne logistike, samozaložba, Maribor,1988, str. 36

8

Research Logistics Quarterly objavil članek, v katerem poskuša sistematično opredeliti logistično teorijo (Oblak 1988, str. 24), in Johnu Mageeju za njegov članek The Logistics of Distribution, ki je bil objavljen v Harvard Business Review leta 1960.

V začetku sedemdesetih let prejšnjega stoletja je v poslovanju podjetij, v

storitveni, industrijski in trgovinski dejavnosti naraščalo zanimanje za logistiko. Uporabnost logistike v gospodarstvu, kot sodobna miselnost pri obvladovanju časovnih in prostorskih nesorazmerij med ponudbo in povpraševanjem, je dobivala vedno večji pomen. V razvitih gospodarstvih zahodne Evrope in ZDA se je zato povečevalo povpraševanje po strokovnjakih s tega področja. Na področju Jugoslavije so bile posamezne prvine logistike ( transport, skladiščenje, manipulacija, špedicija,..) dobro strokovno obdelane, vendar ne z logističnega vidika. Strokovna obravnava in znanstveni pristop k logistiki je opazen šele v zadnjih dvajsetih letih.

Nesporno je torej dejstvo, da se je logistika kot znanost vzporedno razvijala z

razvojem tehnike, tehnologije in družbenih odnosov, kot je nesporno tudi dejstvo, da se je v zadnjih 20 letih razvila bolj kot v preteklih 2. stoletjih. Če se je logistika v svojih začetkih naslanjala na veščine in izkušnje, se v zadnjem času naslanja na znanost, znanstvena spoznanja, zakonitosti, na znanstvene teorije in znanstvena dejstva.

Logistiko kot znanost lahko definiramo kot » množico interdisciplinarnih in

multidisciplinarnih znanj, ki proučujejo in uporabljajo zakonitosti številnih kompleksnih aktivnosti ( funkcij, procesov, ukrepov, opravil, operacij,…), ki funkcionalno in produktivno povezujejo vse parcialne procese obvladovanja prostorskih in časovnih transformacij materiala, dobrin, predmetov, (pol)proizvodov, repromateriala, živih živali, kapitala, oseb, znanj, informacij,… v varne, hitre in racionalne (optimalne) logistične procese, tokove in blagovne pretoke,… kapitala, znanja, informacij,… od točke izvora preko točke ali točk razdelitve ali koncentracije do točke predaje, s ciljem, da se ob minimalnem vložku potencialov (človeški, finančni, proizvodnji), maksimalno zadovolji zahtevam tržišča (naročniku, potrošniku, uporabniku storitev,…).«2

Logistika kot znanost nudi najpomembnejšo osnovo za logistiko kot aktivnost. Logistika kot aktivnost se lahko označi kot » množico planiranih, koordiniranih, reguliranih in kontroliranih nematerialnih aktivnosti (funkcij, procesov, ukrepov, opravil , operacij,...), s katerimi se funkcionalno in produktivno povezujejo vsi parcialni procesi obvladovanja prostorskih in časovnih transformacij materiala, dobrin, predmetov, proizvodov, polproizvodov, repromaterialov, živih živali, kapitala, znanj, oseb in informacij v varne, hitre in racionalne (optimalne) logistične procese, tokove in blagovne pretoke, kapitala, znanja, informacij,... od pošiljatelja (točke izvora: surovinske baze, (pol)proizvajalca, skladišča, terminala, prodajalca, izvoznika…) preko točke ali točk razdelitve ali koncentracije do prejemnika (točke predaje: (pol)proizvajalca, skladišča, terminala, kupca, uvoznika, uporabnika, potrošnika…) s ciljem, da se ob minimalnem vložku potencialov (človeški, proizvodni, finančni…) maksimalno zadovolji zahtevam tržišča (naročnika, uporabnika, potrošnika,…)«3 2 Zelenika, R.: Logistički sustavi, Ekonomski fakultet Rijeka,2005, str.22 3 Ibidem, str.23-24

9

Konkretne aktivnosti, s katerimi lahko zagotovimo zgoraj omenjeni servis lahko poenostavljeno navedemo kot aktivnosti: proizvodnje, predelave, obdelave, dodelave, vzdrževanja, pakiranja, označevanja, zlaganja, sortiranja, tehtanja, merjenja, nakladanja, razkladanja, pretovora, tramakov, skladiščenja, polnjenja in praznjenja kontejnerjev in prevoznih sredstev, transporta, fumigacije, deratizacije, dezinsekcije, špedicij, agencij, zavarovanj, carinjenj, kupoprodaje, distribucije, marketinga, managementa, izračunov, financiranj, kontrolinga, spremljanja izvrševanja določenih aktivnosti, urejevanj pravno ekonomskih odnosov številnih sodelujočih v logističnih procesih,...

2.1.2. Pomen in razvoj logistike V današnjem času se v praksi in v strokovnih virih srečujemo s pojmi kot so

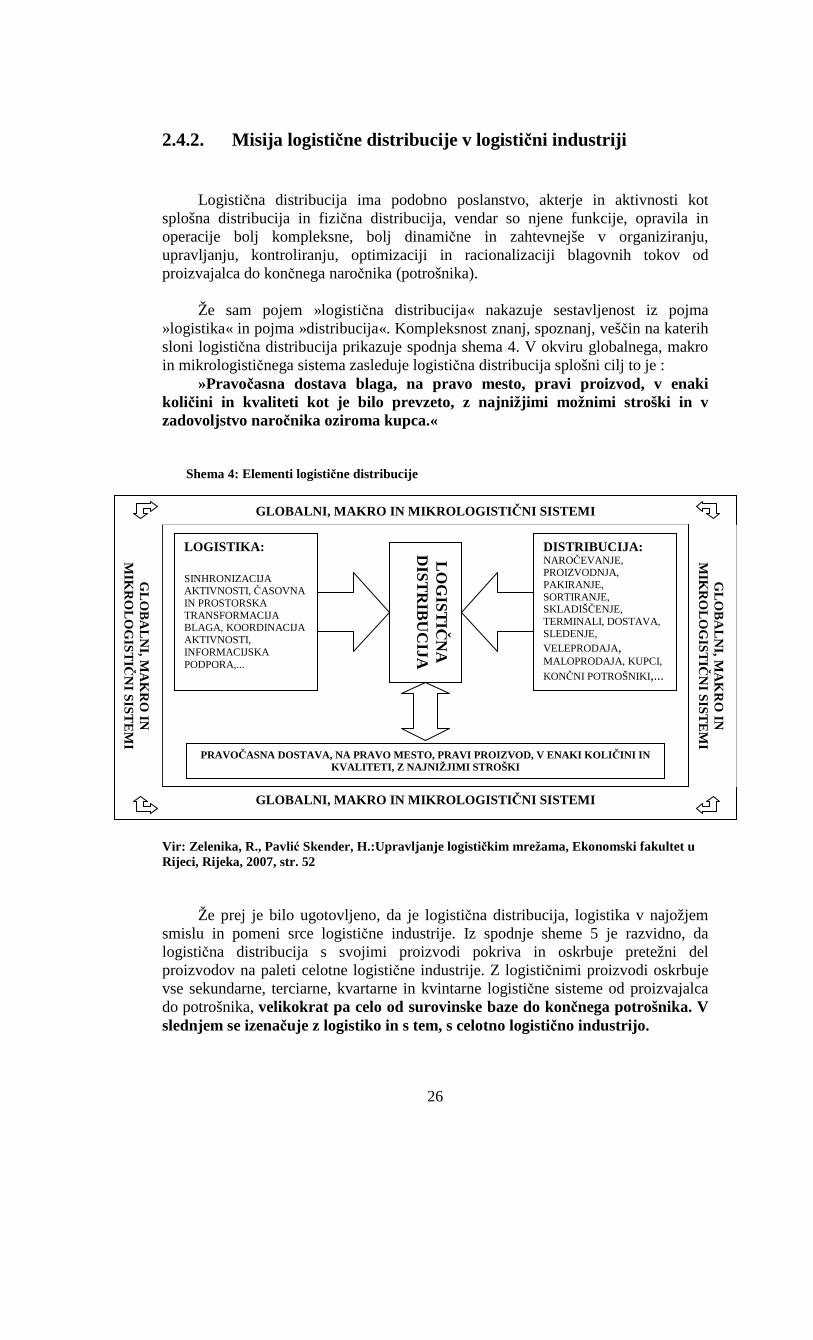

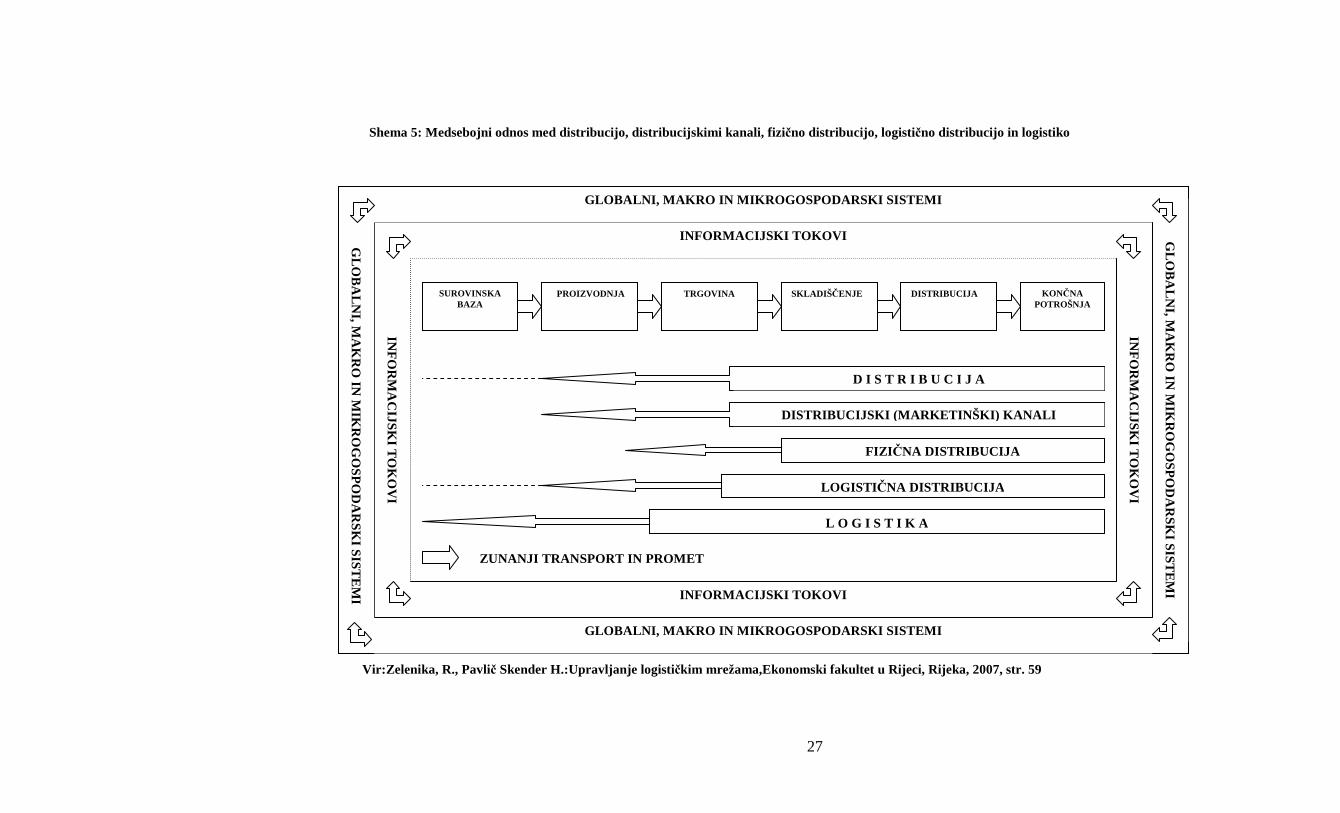

logistika, promet in transport. Pri laični javnosti vsi tri pojmi opredeljujejo isto stvar t.j. premik, prevoz blaga in ljudi, vendar je razmejitev teh pojmov bistvenega pomena. Po razlagi dr. Požarja4 se izraz transport večinoma uporablja za prenos oseb in blaga, torej brez prenosa informacij, znanja, kapitala in je zaradi tega ožji pojem kot pojem promet. Širši pojem je logistika, ki ga uporabljamo kot skupno storitev ugotavljanja, načrtovanja, krmiljenja in nadzor nad materialnimi, nematerialnimi in informacijskimi tokovi v poslovanju podjetij oziroma drugih organizacijskih enotah, med takimi enotami in na geografskih območjih. Iz sheme 1 je razvidna delitev in širina posameznih pojmov.

Shema 1: Transport, promet, logistika

Veliko je definicij, oziroma poizkusov definicij pojma logistike.Najprimernejše

tri je zbral in objavil prof. Pfohl-a5 , eden od pomembnih svetovnih teoretikov logistike:

4 Požar, D.: Teorija in praksa (transporta in)logistike, Založba Obzorja, Maribor, 1985, str.24 5 Pfohl, H.: Logistiksystem, Springer – Verlag, Berlin, 1990, str. 12-14

TRANSPORT PROMET LOGISTIKA

10

Definicija na osnovi tokov in pretokov – obvladovanje vseh aktivnosti, ki omogočajo nemoten blagovni tok in s tem povezovanje mesta izvora blaga s končno destinacijo. Pri tem poskrbi za kvantiteto (pravo blago v pravi količini) in kvaliteto prenosa (pravočasno, v pravem stanju blaga, na pravo mesto), z upoštevanjem minimalnih stroškov. Logistika je proces planiranja, doseganja in kontrole stroškovno optimalnih tokov in skladiščenje surovin, polizdelkov, končnih izdelkov in s tem procesom vezanih informacij, od točke izvora blaga do točke končne destinacije, glede na zahteve naročnika.

Definicija na osnovi življenjskega ciklusa proizvoda oz. storitve – rojstvo

(proizvoda, neke nove storitve), rast (sprejetje proizvoda in rast prihodkov), zrelost (konstantna prodaja) in upadanje (zastarel proizvod, padanje prihodkov). Na osnovi tega je logistika podporni management, ki v času življenjskega ciklusa nekega proizvoda zagotavlja učinkovito podporo in izvrševanje logističnih elementov v vseh fazah življenjskega ciklusa tako, da s pravočasnim poseganjem v sistem zagotavlja optimalno upravljanje povpraševanja.

Definicija na osnovi kvalitete storitve – sloni na predpostavki, da je storitev, ki jo nudimo potrošniku (naročniku) optimalna le, če so vse aktivnosti v procesu koordinirane. Potem takem je logistika koordinacija vseh nematerialnih aktivnosti, ki se morajo odvijati, da bi se lahko določena storitev izvedla na optimalen način glede na strošek in gleda na uporabnika (naročnika).

Zgodovinski razvoj sodobne podjetniške logistike lahko razdelimo na tri

pomembna obdobja: pred letom 1950, od leta 1950 do 1970 in obdobje po letu 1970 (Ballou 1987, str. 11). Pred letom 1950 so nekateri avtorji s področja marketinga, kot sta npr. Shaw (1912) in Clark (1922), poskušali definirati fizično distribucijo in kako se le-ta razlikuje od marketinga pri povpraševanju. Prva prava uporaba logističnih konceptov pa so dejavnosti vojaške logistike med drugo svetovno vojno. Na žalost je moralo preteči še nekaj let, preden so logističnim dejavnostim vojske sledili tudi v podjetjih. Do leta 1945 so nekatera podjetja svojo organiziranost že spremenila, tako da sta bili transportna in skladiščna dejavnost podrejeni le enemu managerju.

Kot veda, se je logistika v gospodarstvu močno razvila v obdobju od leta 1950

do leta 1970 na podlagi izkušenj, ki so jih imele ZDA z oskrbovanjem zaveznikov po vsem svetu, in sicer s sredstvi, ki so pospeševala hitrost in zaščito pošiljk (zaščitno pakiranje, palete, kontejnerji).

Zlasti se je logistika pričela razvijati v šestdesetih letih prejšnjega stoletja v

ZDA, ko se je po prejšnjem pomanjkanju blaga začela doba nasičenosti z blagom, kar je zaostrilo konkurenco med podjetji in iskanje prednosti pred konkurenti. Te prednosti je omogočila logistika z geslom "dostaviti blago kupcu v pravi količini, na pravo mesto, nepoškodovano, hitro, zanesljivo in po primerni ceni". V sedemdesetih letih prejšnjega stoletja so bila osnovna načela podjetniške logistike že uveljavljena in nekatera podjetja so ugotovila, da jim uvajanje teh načel v poslovanje prinaša določene koristi. Obdobje stagnacije in naftna kriza sta močno vplivali prav na logistične dejavnosti (visoke cene transporta zaradi visokih cen surove nafte, povečani stroški za vzdrževanje zalog), zato so jim bili v vodstvih podjetij prisiljeni posvečati večjo pozornost. Posledica tega je bil nastanek integralnega logističnega pristopa. Čeprav je bila fizična distribucija še zmeraj prevladujoča tema, so vse večji

11

pomen pričeli pripisovati tudi nabavi in gospodarjenju z materiali, kar je postopoma privedlo do današnjega pojmovanja podjetniške logistike, ki združuje tako gospodarjenje z materiali, distribucijo in tudi dodatne spremljevalne dejavnosti.

V zadnjih dvajsetih letih je prišlo na področju gospodarstva in blagovne menjave do preobrata, ki ga v teoriji in praksi imenujejo globalizacija. Ta preobrat ima tako količinsko kot prostorsko dimenzijo. Količinsko v tem, da so se izredno povečali blagovni tokovi. Prostorska dimenzija pa se kaže v smeri blagovnih tokov ne le preko meja držav, temveč tudi prek kontinentov. Globalizacijo so pospeševali čedalje večja liberalizacija gospodarstva in mobilnost kapitala, vse ostrejša konkurenca, razvoj komunikacij (zlasti prek elektronskih medijev) in razvoj transportne infrastrukture (pristanišča, letališča, logistični centri itd.). Globalizacija trga vpliva z vidika stroškov in servisa na razne elemente oz. podsisteme logistike. V pomorskem transportu, med kontinenti, lahko nastajajo ogromni transportni stroški. Zaradi teh stroškov se lahko cena samega blaga poveča tudi za več kot trideset odstotkov.

Globalizacija sproža tudi problem lokacije skladišč, ker je treba premagovati

velike razdalje in se pojavi problem servisa oz. hitre dostave blaga odjemalcu. V logistični literaturi predlagajo oblikovanje posebne skupine v podjetju, ki naj bi proučila lokacijo skladišč za zadovoljitev odjemalcev z optimalnimi stroški.6

2.2. POJEM, POMEN IN VRSTE LOGISTIČNIH SISTEMOV Za razumevanje pojma, pomena in vrste logističnih sistemov moramo področje

obdelati tako, da poglavje razdelimo na naslednje tematske enote: 1) pojem in pomen logističnih sistemov, 2) primarni logisti čni sistemi, 3) sekundarni logistični sistemi, 4) terciarni logistični sistemi, 5) kvartarni logistični sistemi in 6) kvintarni logisti čni sistemi.

2.2.1. Pojem in pomen logističnih sistemov Da bi bolje razumeli delovanje logističnih sistemov, moramo najprej definirati

delovanje splošnih sistemov. Stoletja se je na reševanje določenih problemov gledalo iz klasično analitičnega

zornega kota. Problemi so se reševali izolirano od okolja in zunanjih dejavnikov, prevladovale so induktivne metode raziskovanja ( na osnovi posameznih delov so nastajale ugotovitve o celoti). Z razvojem tehnologije v začetku XX. stoletja, ki je narekovala potrebo po novem, drugačnem razmišljanju, katerega bistvo je povezovanje fragmentnih spoznanj v celovito razmišljanje o medsebojni odvisnosti pojavov in odnosov v naravi in družbi. To lahko označimo kot začetek razvoja

6 Požar, D.: Koncept dobavne verige – zagon logistike v Sloveniji kot tranzicijski državi, zbornik

2.kongresa, Transport, promet, logistika, Maribor, 2000, str.152

12

sistemskega razmišljanja in sistemskega pristopa v teoriji in praksi. Temeljna značilnost teorije sistemov je sistemski pristop in sistemsko razmišljanje na osnovi katerega se vsak posamezen problem, odnos, pojav,... obravnava kot množica elementov, povezana v funkcionalno celoto.

Teorija splošnega sistema temelji na proučevanju zakonitosti sistema. Temeljni

predmet raziskovanja je sistem. Splošni sistem lahko definiramo kot množico medsebojno povezanih elementov ( delov, procesov, ...), ki delujejo na osnovi določenih pravil in so usmerjeni k določenem cilju in predstavljajo relativno zaključeno celoto.

Logistični sistem je celota, ki jo tvorijo številni medsebojno povezani,

kompatibilni, komplementarni, stohastični in dinamični specializirani podsistemi. Seveda si podsistemi niso medsebojno enakovredni. Nekateri so večji, kompleksnejši, bolj pomembni od drugih podsistemov. Vsak podsistem celovitega logističnega sistema ima svoje cilje, poslanstvo, strukturo, povezave, omejitve (geografske, gospodarske, pravne, politične,...), informacije, dinamičnost, vhodne in izhodne variabilne količine, pravila delovanja,... Tako kot za ostale sisteme velja tudi za logistične sisteme načelo, da » vsak sistem je istočasno tudi podsistem sistema višjega ranga« oziroma »vsak sistem ima svoje podsisteme nižje ravni«.

Iz gornjega izhaja, da delovanje enega od podsistemov pomembno vpliva na

delovanje sistema kot celote, slabo delovanje enega, pomeni slabo delovanje celotnega sistema. Zato lahko pojem logističnega sistema definiramo kot sistem medsebojno povezanih, k istemu cilju usmerjenih in medsebojno odvisnih podsistemov, ki s pomočjo logistične infrastrukture, suprastrukture, intelektualnega kapitala in drugih potencialov v okviru logistične industrije omogočajo učinkovito in racionalno proizvodnjo logističnih storitev.7

Splošni logistični sistem, kot krovni sistem, sestavlja torej množica

(pod)sistemov, od katerih lahko navedemo najpomembnejše:

• Gospodarsko - sektorski logistični (pod)sistemi: (pod)sistem primarne, sekundarne, terciarne, kvartarne, kvintarne logistike,

• (Pod)sistem logistično trajnostnega razvoja • Prostorsko - časovni logistični (pod)sistemi: (pod)sistem mega

logistike, (pod)sistem makro logistike, (pod)sistem mikro logistike, (pod)sistem meta logistike, (pod)sistem globalne logistike, (pod)sistem inter logistike, (pod)sistem intra logistike, (pod)sistem servisne logistike, (pod)sistem informacijske logistike, (pod)sistem management logistike in

• Ostali logistični (pod)sistemi. Shema 2 prikazuje delitev splošnega logističnega sistema na tri

najpomembnejše logistične (pod)sisteme, ki delujejo v okviru globalnega, makro, in mikro gospodarskih sistemov ob izdatni podpori informacijskih tokov. Glede na osnovno dejavnost v kateri sistem deluje, jih lahko razdelimo na primarne, sekundarne, terciarne, kvartarne in kvintarne logistične (pod) sisteme. V kolikor

7 Zelenika, R., Pupavac, D.: Suvremeno promišljanje osnovnih fenomena logističkog sustava,

Ekonomski pregled, 52 (3-4), Zagreb, 2001, str. 354-378

13

zasledujemo prostorske in časovne dimenzije procesov, so lahko vsi gospodarsko sektorski logistični sistemi megalogistični, makrologistični, mikrologistični, metalogistični, globalnologistični, intralogistični in interlogistični sistemi. Vsi ti sistemi pa ne morejo uspešno delovati brez sistemov servisne logistike, informacijske logistike in razvitega sistema management logistike. Shema 2: Struktura splošnega logističnega sistema

Vir: Zelenika, R. : Logisti čni sustavi, Ekonomski fakultet u Rijeci, Rijeka, 2005, str.310

GLO

BA

LNI, M

AK

RO

IN M

IKR

O G

OS

PO

DA

RS

KI S

IST

EM

I

GLOBALNI, MAKRO IN MIKRO GOSPODARSKI SISTEMI

GLO

BA

LNI, M

AK

RO

IN M

IKR

O G

OS

PO

DA

RS

KI S

IST

EM

I

INFORMACIJSKI TOKOVI

GLOBALNI, MAKRO IN MIKRO GOSPODARSKI SISTEMI

INFORMACIJSKI TOKOVI

INF

OR

MA

CIJS

KI T

OK

OV

I

STRUKTURA GOSPODARSKO SEKTORSKIH LOGISTI ČNIH SISTEMOV

SISTEMI LOGISTI ČNO TRAJNOSTNEGA RAZVOJA

PROSTORSKO - ČASOVNE DIMENZIJE GOSPODARSKO SEKTORSKIH LOGISTI ČNIH

SISTEMOV

MEGA LOGISTIČNI SISTEM GLOBALNO LOGISTIČNI SISTEM MAKRO LOGISTIČNI SISTEM MIKROLOGISTIČNI SISTEM METALOGISTIČNI SISTEM INTER LOGISTIČNI SISTEM INTRA LOGISTIČNI SISTEM SERVISNO LOGISTIČNI SISTEM INFORMACIJSKO LOGISTIČNI SISTEM SISTEM MANAGEMENT LOGISTIKE

PRIMARNO LOGISTIČNI SISTEMI

SEKUNDARNO LOGISTIČNI SISTEMI

TERCIARNO LOISTIČNI SISTEMI

KVARTARNO LOGISTIČNI SISTEMI

KVINTALNO LOGISTIČNI SISTEMI

INF

OR

MA

CIJS

KI T

OK

OV

I

GLO

BA

LNI, M

AK

RO

IN M

IKR

OG

OS

PO

DA

RS

KI S

IST

EM

I

GLOBALNI, MAKRO IN MIKROGOSPODARSKI SISTEMI

GLO

BA

LNI, M

AK

RO

IN M

IKR

OG

OS

PO

DA

RS

KI S

IST

EM

I

INFORMACIJSKI TOKOVI

GLOBALNI, MAKRO IN MIKROGOSPODARSKI SISTEMI

INFORMACIJSKI TOKOVI

INF

OR

MA

CIJS

KI T

OK

OV

I

STRUKTURA GOSPODARSKO SEKTORSKIH LOGISTI ČNIH SISTEMOV

SISTEMI LOGISTI ČNO TRAJNOSTNEGA RAZVOJA

PROSTORSKO - ČASOVNE DIMENZIJE GOSPODARSKOSEKTORSKIH LOGISTI ČNIH

SISTEMOV

MEGALOGISTIČNI SISTEM GLOBALNOLOGISTIČNI SISTEM MAKROLOGISTIČNI SISTEM MIKROLOGISTIČNI SISTEM METALOGISTIČNI SISTEM INTERLOGISTIČNI SISTEM INTRALOGISTIČNI SISTEM SERVISNO LOGISTIČNI SISTEM INFORMACIJSKO LOGISTIČNI SISTEM SISTEM MANAGEMENT LOGISTIKE

PRIMARNI LOGISTIČNI SISTEMI

SEKUNDARNI LOGISTIČNI SISTEMI

TERCIARNI LOISTIČNI SISTEMI

KVARTARNI LOGISTIČNI SISTEMI

KVINTALNI LOGISTI ČNI SISTEMI

INF

OR

MA

CIJS

KI T

OK

OV

I

14

Vse dejavnosti in aktivnosti, s katerimi zadovoljujemo osebne in skupne potrebe lahko razdelimo v pet skupin oziroma (pod)sistemov8:

• Primarne dejavnosti: sem uvrščamo, kmetijstvo, rudarstvo, ribištvo, lov, gozdarstvo,...

• Sekundarne dejavnosti: sem uvrščamo vse proizvodnje dejavnosti; kovinska industrija, živilska industrija, gradbeništvo, predelovalna industrija, oskrba z električno energijo, vodo in plinom,...

• Terciarne dejavnosti: v to skupino sodijo vse neproizvodne oziroma storitvene dejavnosti kot so trgovina, gostinstvo, prevozništvo, bančništvo, distribucija, špedicijske in agencijske dejavnosti,...

• Kvartarne dejavnosti: vključuje negospodarske dejavnosti, ki s svojimi specifičnimi storitvami omogočajo, da gospodarske dejavnosti sploh delujejo; uprava, šolstvo, zdravstvo, komunala,...

• Kvintarne dejavnosti: mednje uvrščamo finančno posredovanje, nepremičninsko posredovanje, javno varnost, sodstvo in pravosodje, zavarovalništvo, raziskovanje in razvoj, gasilstvo, obramba,...

Skladno s to klasifikacijo in delitvijo lahko vse vrste logistik uvrstimo v pet

gospodarsko sektorskih logističnih (pod)sistemov: primarni, sekundarni, terciarni, kvartarni in kvintarni logisti čni sistem.

2.2.2. Primarni logistični sistemi

Primarni logistični sistem je sistem medsebojno odvisnih in ciljno povezanih podsistemov in elementov, aktivnosti, pravil, zakonitosti (...), ki s pomočjo temeljnih elementov proizvodnje logističnih proizvodov, omogočajo proizvodnjo logističnih proizvodov v primarnem sektorju oziroma v dejavnostih rudarstva, kmetijstva, gozdarstva, lova in ribolova.9

Primarna logistika kot znanost in kot aktivnost je najpomembnejša temeljna

logistika, saj ustvarja primarno logistične proizvode (aktivnosti, veščine, znanje,..), ki pomagajo, podpirajo in oskrbujejo gospodarske subjekte pri opravljanju temeljnih aktivnosti v okviru kmetijskih, gozdarskih, ribolovnih, rudarskih ....sistemov. Naloga primarne logistike je v tem, da pospešuje učinkovitost primarnih vej proizvodnje, ki so: gozdarstvo, ribištvo, poljedelstvo in rudarstvo. Primarna logistika je v funkciji povezovanja vseh nastopajočih, ki so vključeni v proces proizvodnje primarnih proizvodov. Na posreden način nastopajo tudi znanstveni inštituti, fakultete, podjetja, ki se ukvarjajo z izdelovanjem gnojil, semen, transportna in skladiščna podjetja, trgovinska podjetja,... Najpomembnejša naloga primarne logistike je povezovanje direktnih in indirektnih udeležencev v proizvodnji primarnega sektorja, pri čemer

8 S 1. 1. 2008 se je začela uporabljati evropska Uredba (ES) št. 1893/2006 Evropskega parlamenta in Sveta z dne 20. decembra

2006 o uvedbi statistične klasifikacije gospodarskih dejavnosti NACE Rev. 2 in o spremembi Uredbe Sveta (EGS) št. 3037/90

kakor tudi nekaterih uredb ES o posebnih statističnih področjih (v nadaljevanju: evropska Uredba 1893/2006/ES), objavljena v

Uradnem listu Evropske unije L št. 393 z dne 30. 12. 2006. Projekt revizije evropske klasifikacije dejavnosti (t. i. Operacija

2007) vključuje tudi revizijo evropskih klasifikacij CPA (Classification of Products by Activity, Klasifikacija proizvodov po

dejavnosti) in PRODCOM (PRODucts of COMmunity, Nomenklatura industrijskih proizvodov). 9 Zelenika,R.: Logistični sustavi, op. cit., str.313

15

pospešuje in dviguje učinkovitost proizvodnje in distribucije izdelkov (žitarice, sadje, zelenjava, olje, vino, žive živali, nafta, plin, les, rude,..).

Materialni in storitveni proizvodi primarne logistike predstavljajo temeljne

proizvode za logistične dejavnosti drugih gospodarskih sektorjev: sekundarnega, terciarnega, kvartarnega in kvintarnega sektorja.

Primarni logistični sistem tvori torej pet pomembnejših (pod)sistemov10:

• Rudarski logistični sistem – zajema izkop, površinski izkop in vrtanje (rude in mineralov, granita, marmorja, glina) ter črpanje (nafta, zemeljski plin). V rudarsko logistični sistem uvrščamo tudi dodatne storitve, ki so potrebne za manipuliranje, transport in trženje rudnin ( lomljenje, drobljenje, mletje, čiščenje, sortiranje, skladiščenje, tehtanje,...). Ta sistem delimo lahko se na naslednje podsisteme:

- Logistika izkopa premoga, lignita in šote - Logistika črpanja surove nafte in zemeljskega plina - Logistika izkopa uranove in torijeve rude - Logistika izkopa rud različnih kovin - Logistika izkopa ostalih rudnin in kamna

• Kmetijski logisti čni sistem – zajema gojenje rastlin, živinorejo, primarnih kmetijskih proizvodov, delovanja kmetijskih gospodarstev. Deli se na štiri podsisteme:

- Logistika vzgoje posevkov in okrasnih dreves - Logistika živinoreje, reje perutnine in ostalih vzrejnih živali - Logistika vzgoje posevkov in vzreje živali (kombinirana

dejavnost) - Logistika storitev v proizvodnji rastlin in živinoreji (obdelavo

zemlje drugim za plačilo, škropljenje, pripravo posevkov za tržišče,...)

• Gozdarski logistični sistem – zajema vzgojo, sečnjo, zbiranje gozdarskih proizvodov (dreves, debel, vej, lubja,..) kot tudi njihovo osnovno predelavo za oglje in celulozo. Vso ostalo predelavo uvrščamo v sekundarni logistični sistem , podrobneje v industrijsko logistični sistem. Dodatno lahko gozdarsko logistični sistem razdelimo še na dva logistična podsistema:

- Gozdarska logistika in sečnja gozda (pogozdovanje, presajanje, redčenje in zaščita gozdnih površin, vzgojo dreves za predelavo v celulozo, vzgoja božičnih dreves, zbiranje smole, žira, lubja, divjega kostanja,...)

- Logistika storitev povezane z gozdarstvom in sečnjo gozda (širjenje gozdnih površin, ocena lesne mase, ocena škode, gozdna požarna varnost)

• Ribolovni logistični sistem – zajema oceanski in morski ribolov, sladkovodni ribolov in storitve pri ribolovu. Ne zajema predelave rib, rakov in mehkužcev kot tudi ne športnega ribolova. Dodatno lahko ribolovni logistični sistem razdelimo na dva logistična podsistema:

- Ribolova logistika in storitve pri ribolovu

10 Zelenika,R., Pupavac, D.:Menadžment logističkih sustava, Ekonomski fakultet u Rijeci, Rijeka, 2008, str. 100 - 104

16

- Logistika vzgoje rib in storitve pri vzgoji rib ( vzgoja ribjih mladic, školjk, rakov, alg, vzgoja akvarijskih rib, storitve v povezavi z upravljanjem gojišč školjk, ribogojnic in ribjih rezervatov,...)

• Lovni logistični sistem – zajema lov, odstrel in hranjenje divjadi za potrebe prehrane, kože, krzna, znanstvenega raziskovanja, zooloških vrtov ali za vzrejo divjadi. Deli se lahko na dva podsistema:

- Lovna logistika drobne divjadi (fazan, jerebica, zajec,...) - Lovna logistika velike divjadi ( jelen, srnjak, rjavi medved, divji

prašič,...)

2.2.3. Sekundarni logistični sistemi

Sekundarni logistični sistem je sistem medsebojno odvisnih in ciljno povezanih podsistemov in elementov, aktivnosti, pravil, zakonitosti (...), ki s pomočjo temeljnih elementov proizvodnje logističnih proizvodov, omogočajo proizvodnjo logističnih proizvodov v sekundarnem sektorju oziroma v dejavnostih predelovalne industrije, gradbeništva in v dejavnostih oskrbe z elektriko, plinom in vodo.11

Sekundarna logistika kot znanost in kot aktivnost predstavlja sofisticirano

nadgradnjo primarne logistike in s tem temelj in osnovo za terciarno, kvartarno in kvintarno logistiko. Brez proizvodov, ki jih ustvarja (predelovalna industrija, oskrba z elektriko, vodo in plinom ter gradbeništvo), ne bi bilo proizvodnje, distribucije, menjave in potrošnje. Njena naloga je v tem, da pospešuje učinkovitost in nudi podporo predelovalni industriji, oskrbi z električno energijo, plinom in vodo ter gradbeništvu.

V okviru sekundarnih logističnih sistemov najdemo naslednje logistične (pod)sisteme12:

• Industrijsko logisti čen sistem zajema: - industrijsko logistiko - logistiko proizvodnje hrane in pijače - logistiko proizvodnje tekstila in tekstilnih izdelkov - logistiko proizvodnje usnja in izdelkov iz usnja - logistiko predelave lesa in proizvodnjo izdelkov iz lesa, plute,

slame - logistiko proizvodnje celuloze, papirja, in izdelkov iz papirja - logistiko založništva in tiskarstva - logistiko proizvodnje koksa in naftnih derivatov - logistiko proizvodnje farmacevtskih surovin in preparatov - logistiko proizvodnje izdelkov iz gume in plastičnih mas - logistiko proizvodnje nekovinskih mineralnih izdelkov - logistiko proizvodnje kovin in kovinskih izdelkov - logistiko proizvodnje računalnikov, elektronskih in optičnih

izdelkov - logistiko proizvodnje električnih naprav - logistiko proizvodnje drugih strojev in naprav

11 Zelenika,R., Logistični sustavi, op.cit.,str.343 12 Zelenika,R., Pupavac, D.:Menadžment logističkih sustava, op.cit., str.104-106

17

- logistiko proizvodnje motornih vozil, prikolic in polprikolic - logistiko proizvodnje drugih vozil in plovil - logistiko proizvodnje pohištva in žimnic - logistiko drugih predelovalnih dejavnosti - logistiko popravil in montaže strojev ter naprav

• Gradbeni logističen sistem zajema: - logistiko gradnje stavb - logistiko gradnje inženirskih objektov (cest, železnic,

podzemnih železnic, mostov in predorov,..) - logistiko gradnje objektov oskrbne infrastrukture (za tekočine in

pline, za elektriko in telekomunikacije, vodnih objektov,...) - logistiko specializiranih gradbenih del (pripravljalna dela,

rušenje objektov, zemeljska pripravljalna dela, testno vrtanje in sondiranje, inštalacijo električnih, vodovodnih, plinskih in ogrevalnih napeljav in naprav,...)

- logistiko zaključnih gradbenih del ( fasaderska dela, oblaganje tal in sten, steklarska in pleskarska dela,...)

- logistiko krovstva in drugih specializiranih gradbenih del • Sistem energetske logistike zajema:

- logistiko proizvodnje električne energije (delovanje vseh virov, ki imajo zmožnost proizvodnje električne energije. termo in hidro, parnih, dizelskih in obnovljivih virov)

- logistiko prenosa električne energije (delovanje sistemov za prenos električne energije od izvora do distribucijskih sistemov)

- logistiko oskrbe in trgovine z električno energijo (delovanje distribucijskih sistemov, prodajo električne energije, dejavnost posrednikov in agentov, ki sklepajo pogodbe z distribucijskimi sistemi)

- logistiko proizvodnje plina - logistiko oskrbe in trgovine s plinom (prevoz, distribucija in

oskrba distribucijske mreže s plinom, prodaja plina in dejavnost posrednikov in agentov, ki sklepajo pogodbe z distribucijskimi sistemi )

- logistiko oskrbe s paro, vodo in toplo vodo (proizvodnja, zbiranje in distribucija tople vode in pare za gretje, pogon,...proizvodnjo hladne vode in leda za hlajenje)

- logistiko zbiranja, prečiščevanja in oskrbe z vodo (zajema razsoljevanje, v kolikor predstavlja proizvodnja vode osnovno dejavnost)

2.2.4. Terciarni logistični sistemi

Terciarni logistični sistem je sistem medsebojno odvisnih in ciljno povezanih podsistemov in elementov, aktivnosti, pravil, zakonitosti (...), ki s pomočjo logistične infrastrukture, logistične suprastrukture, predmetov logistične proizvodnje, intelektualnega kapitala, finančnega potenciala, informacijskih tehnologij in drugih

18

potencialov, v visoko sofisticirani logistični industriji omogočajo racionalno in učinkovito proizvodnjo terciarnih logističnih proizvodov.13

Terciarna logistika kot znanost in kot aktivnost, predstavlja v svojem

bistvu logistiko logistike. Je najvažnejši podsistem splošnega logističnega sistema in predstavlja logistiko, ki omogoča vse procese proizvodnje vseh izdelkov in vseh storitev v vseh dejavnostih in v vseh gospodarskih panogah. Naloga te logistike je v tem, da pospešuje učinkovitost terciarnega sektorja. Predvsem je mišljeno na klasične tradicionalne gospodarske storitve kot so, trgovina na veliko in debelo, gostinstvo, prevozi, špedicije, skladiščenje in zveze. Glavna naloga je izboljšati kakovost življenja, s čimer se veča standard posameznika. Terciarna logistika povezuje med seboj številne materialne in kulturne vrednote.

V okviru terciarnih logističnih sistemov lahko ločimo naslednje (pod)sisteme14:

• Trgovinsko logistični sistem, ki se nanaša na veleprodajo in maloprodajo blaga, brez dodelave in na nudenje storitev v zvezi s prodajo blaga. Ta logistični sistem lahko dodatno razčlenimo še na:

- nabavni logistični sistem - prodajno logistični sistem - distribucijski logistični sistem - poprodajni ali servisni logistični sistem

• Transportno logistični sistem kot aktivnost predstavlja storitve prevoza, prenosa, premeščanja in transport blaga, predmetov, živih živali, podatkov, informacij, zvokov, slike in energije iz točke A v točko B. Primarno mesto v tem sistemu zasedajo prevozniki, pošiljatelji, prejemniki in drugi logistični subjekti ( prodajalci, izvozniki, špediterji, agenti, carinske službe, zavarovalnice, fitosanitarni inšpektorji, veterinarski inšpektorji,..), ki skrbijo za nemoteno delovanje v procesih proizvodnje transportno logističnih storitev in upravljanje materialnih, finančnih in lastninskih tokov.

• Prometno logistični sistem, ki zajema aktivnosti pakiranja, označevanja pošiljk, formiranja transportnih enot, naklad, razkladanje, prekladanje, polnjenje in praznjenje transportnih enot (kontejnerjev), sam prevoz (prenos), odpremo, prevzem,...

• Manipulacijsko logistični sistem omogoča hitro, varno in racionalno manipulacijo z materialnimi dobrinami na številnih vozliščih (tovarnah, skladiščih, terminalih, sejmih, trgovskih centrih,...)

• Skladiščno logistični sistem obravnava skladišča in vrsto skladišč, organizacijo, opremo, skladiščno informacijske sisteme,... Kot aktivnost nudi podporo pri skladiščenju, skladiščnih manipulacijah, izdaji blaga iz skladišča in omogoča hitro, varno in racionalno upravljanje blagovnih tokov v vseh vrstah skladišč, terminalih, blagovno transportnih centrih, logističnih centrih,...

• Distribucijsko logisti čni sistem omogoča organiziranje, upravljanje, kontroliranje, racionaliziranje in distribucijo blaga od proizvajalca ali surovinske baze do končnega prejemnika (potrošnika).

13 Zelenika,R., Logistični sustavi, op. cit.,str.417 14 Zelenika,R., Pupavac, D.:Menadžment logističkih sustava, op. cit., str.106-111

19

• Špedicijsko logistični sistem omogoča podporo pri aktivnostih organizacije odpreme, prispetja, in prevoza materialnih dobrin od mesta odpreme do namembnega mesta, skladno s pravili iz pogodbe o špediciji. Poleg teh aktivnosti, ki jih pripisujemo klasični špediciji omogoča tudi druge logistične aktivnosti kot so tehtanje, sortiranje, pakiranje, carinjenje, zavarovanje,...

• Agencijsko logistični sistem, omogoča zastopanje, posredovanje, podporo in sklepanje pravnih poslov v tujem imenu in na tuj račun.

• Kurirsko logisti čni sistem združuje aktivnosti podjetij, ki se ukvarjajo s storitvami hitre dostave (DHL, UPS, FedEx, Danzas, MailBox Ect., City Express,...) Omogoča učinkovito, varno in racionalno upravljanje z blagovnimi tokovi paketov in drugih manjših pošiljk visoke vrednosti in prioritete po načelu »od vrat do vrat«.

• Hotelirsko logistični sistem nudi podporo, ki omogoča turistom, kot najpogostejšim uporabnikom storitev tega logističnega sistema, prevoz, namestitev, prehrano, zabavo, rekreacijo, oddih, mobilnost,...

• Gostinsko logistični sistem se nanaša na poslovanje hotela, motela, restavracij, tavern, gostiln, barov, pivnic, slaščičarn, osmic,...Nudi podporo pri prevozu gostov, prehrambnih artiklov in pijač, nabavi in prodaji, skladiščenju prehrambnih in drugih artiklov, ki so potrebni za zadovoljevanje potreb gosta v gostinski dejavnosti.

• Turisti čni logistični sistem se nanaša na organizacijo turističnih potovanj in namestitev turistov na izbranih turističnih destinacijah ter organizacijo zabave, izletov, zdravniške oskrbe za zadovoljevanje potreb uporabnikov storitev – turistov.

2.2.5. Kvartarni logistični sistemi

Kvartarni logistični sistemi je sistem medsebojno odvisnih in ciljno povezanih

podsistemov in elementov, aktivnosti, pravil, zakonitosti (...), ki s pomočjo temeljnih elementov proizvodnje logističnih proizvodov, omogočajo proizvodnjo logističnih proizvodov v kvartarnem sektorju oziroma v dejavnostih vzgoje, izobraževanja, znanosti, kulture, socialnega skrbstva, športa, rekreacije, v komunalnih in ostalih kvartarnih dejavnostih.15

Kvartarna logistika kot znanost in kot aktivnost predstavlja nadgradnjo

primarne, sekundarne in terciarne logistike, saj so temelj in osnova za kvartarno logistiko. Njena naloga je v tem, da povečuje učinkovitost vej, ki skrbijo za pridobivanje znanj ljudi in razvijajo socialni standard . Predvsem je tu mišljeno na zdravstveno zaščito ljudi, šolanje, socialno skrbstvo,... Kvartarni logistični sistem vključuje16:

• Vzgojno logistični sistem • Izobraževalno logistični sistem • Znanstveno logistični sistem • Kulturnološko logistični sistem

15 Zelenika,R., Logistični sustavi, op. cit.,str.532 16 Zelenika,R., Pupavac, D.:Menadžment logističkih sustava, op. cit., 2008, str.111-114

20

• Zdravstveno logistični sistem • Socialno logistični sistem • Športno logistični sistem • Rekreacijsko logistični sistem • Komunalno logistični sistem • Stavbno logistični sistem in • Logistični sistem neprofitnih ustanov.

2.2.6. Kvintarni logistični sistemi

Kvintarni logistični sistem je sistem medsebojno odvisnih in ciljno povezanih podsistemov in elementov, aktivnosti, pravil, zakonitosti (...), ki s pomočjo temeljnih elementov proizvodnje logističnih proizvodov, omogočajo proizvodnjo logističnih proizvodov v kvintarnem sektorju oziroma v dejavnostih javne uprave, vojske, sodstva, pravosodja, varnosti, financiranja, zavarovanja, gasilske dejavnosti in ostalih kvintarnih dejavnostih.17

Kvintarna logistika kot znanost in kot aktivnost je nadgradnja terciarnega in

kvartarnega logističnega sistema, medtem ko sta primarni in sekundarni logistični sistem, njegova temeljna sistema. Naloga te logistike je v tem, da zagotavlja pravno varnost, demokracijo in dostojanstven način življenja. Kvintarna logistika sloni na informacijah. Številne dejavnosti kvintarnega sektorja so sestavni del logistične infrastrukture, kot so: banke, zavarovalnice, finančna podjetja, oglaševalske in raziskovalne agencije, računovodska podjetja. Poglavitna naloga kvintarnega sektorja na področju poslovnih storitev je učinkovitejša poraba finančnega in ljudskega potenciala, vedno bolj pogosto na osnovi outsourcinga, tako da se številna podjetja vežejo v mreže, ki se širijo tudi v druge države.

Kvintarni logistični sistem vključuje18:

• Logistični sistem javne uprave • Vojaško logistični sistem • Sodni in pravosodni logistični sistem • Varnostno logistični sistem • Gasilsko logistični sistem • Logistični sistem članskih organizacij • Logistični sistem poslovnih organizacij • Logistični sistem obveznega socialnega zavarovanja • Finančno logistični sistem • Zavarovalno logistični sistem • Leasing - logistični sistem • Računovodsko logistični sistem • Logistični sistemi izven teritorialnih organizacij

17 Zelenika,R., Logistični sustavi, op.cit.,str.577 18 Zelenika,R., Pupavac, D.:Menadžment logističkih sustava, op.cit., str.114-117

21

2.3. TEMELJNE ZNAČILNOSTI LOGISTI ČNE INDUSTRIJE Logična obdelava omenjenega poglavja zahteva razdelitev na naslednje tematske sklope: 1) pojem in pomen logistične industrije, 2) mikrologistična industrija, 3) makrologistična industrija, 4) globalnologistična industrija in 5) megalogistična industrija.

2.3.1. Pojem in pomen logistične industrije

V strokovni in znanstveni literaturi se pojem logistična industrija ne omenja.19 Vsaka dejavnost, ki lahko na koncu procesa ustvari produkt, ki je namenjen trženju je neke vrste industrija (filmska, glasbena, znanstvena,...) Logistična industrija je torej visoko sofisticirana dejavnost, ki s pomočjo posebnih elementov, proizvaja logistična znanja in logistične aktivnosti, na vseh nivojih in v vseh gospodarskih sektorjih, ki se nanašajo na podporo, podpiranje, oskrbo (...) nekoga oziroma samega sebe z nečim.20

Proizvodi logistične industrije so logistična znanja, spoznanja, vedenja,

veščine in funkcije, operacije, procesi (logistična aktivnost), ki se nanašajo na podporo in oskrbo nekoga, oziroma samega sebe z nečim. Logistična industrija ima velik pomen v vseh gospodarskih in negospodarskih dejavnostih primarnega, sekundarnega, terciarnega, kvartarnega in kvintarnega sektorja, saj brez specifičnih logističnih znanj in vedenj, ne morejo proizvajati materialne proizvode in storitve. Nikakor si ne moremo predstavljati proizvodnjo materialnih dobrin in kvalitetnih storitev brez potrebnih znanj in aktivnosti planiranja, podpore, oskrbe, manipulacije,... Kot smo že ugotovili, so torej proizvodi logistične industrije logistično znanje in logistične aktivnosti.

Logistično znanje proizvajajo raziskovalne ustanove, fakultete, inštituti,... iz

vseh znanstvenih področij, odvisno od samega logističnega proizvoda in dejavnosti v katerem želimo ta proizvod uporabiti. Logistično znanje je temelj in osnova vsem, ki delajo oziroma ustvarjajo logistične aktivnosti. Najpomembnejša proizvodnja sredstva logistične industrije so torej človeški kapital – zaposleni v logistični industriji. Smo tisti zaposleni v logistični industriji, z visoko strokovnim obvladovanjem interdisciplinarnih in multidisciplinarnih znanj, spoznanj, veščin in izkušenj, lahko proizvajajo kvalitetne logistične aktivnosti.

Logistične aktivnosti se proizvajajo v vseh podjetjih in v vseh dejavnostih

(proizvodnih, trgovinskih, prometnih,...). Brez logističnih aktivnosti si ne moremo predstavljati upravljanje blagovnih tokov, logističnih verig in mrež.

Z razvojem spoznanja o pomembnosti logistike in znanstvenem pristopu k

reševanju problemov, tehničnih, tehnoloških in organizacijskih, lahko govorimo o logistični industrijski revoluciji XXI. stoletja. Pričakujemo torej avtomatizacijo,

19 Ibidem, str.156 20 Ibidem, str.164

22

robotizacijo, standardizacijo, globalizacijo, liberalizacijo in deregulacijo vseh procesov logističnih aktivnosti, medtem ko bo organizacija dela, vodenja in upravljanja, skoraj popolna.

Logistično industrijo, lahko tako kot logistični sistem, delimo glede na

prostorsko – časovno opazovanje oziroma zorni kot opazovanja. Tako ločimo: mikrologistično industrijo, makrologistično industrijo, globalnologistično industrijo in megalogistično industrijo.

2.3.2. Mikrologistična industrija

Logistični sistem lahko iz mikroaspekta preučujemo kot eno od poslovnih funkcij podjetja. Direkten vpliv ima na logistične pojave, s katerimi želi podjetje doseči zastavljene cilje. Pri mikrologističnem sistemu lahko govorimo o logističnem sistemu proizvodnje, nabave, distribucije,...Ko govorimo o mikrologističnem sistemu je ta praviloma vedno povezan z blagovnim in informacijskim tokom znotraj poslovnih subjektov, kot npr. znotraj podjetja, ustanove, holdinga, institucije,...

Iz tega izhaja, da se logistični proizvodi v mikrologistični industriji proizvajajo

znotraj posameznega logističnega sistema. Vsak poslovni subjekt (skladiščno podjetje, špedicija, trgovinsko podjetje, proizvodno podjetje,..) torej proizvaja logistične proizvode s pomočjo informacijskih procesov v okviru svoje registrirane dejavnosti. Vsak logistični subjekt lahko proizvaja in aktivno sodeluje pri proizvodnji logističnih proizvodov na mikro, makro in globalni ravni. Prav tako je lahko aktivno vključen v distribucijskih kanalih, logistični distribuciji in v logističnih mrežah.

2.3.3. Makrologistična industrija Makrologistični sistem vsebuje najmanj dva ali več mikrologističnih sistemov, ki so v praksi osredotočeni na nacionalno gospodarstvo.

Makro logistično industrijo sestavlja množica mikrologističnih industrij, ki

proizvaja logistične proizvode znotraj nacionalnih gospodarskih sistemov. Za makro logistično industrijo je značilno, da se implementacija znanja in

aktivnosti odvija na nacionalnem logističnem tržišču oziroma na omejenem tržišču ekonomskih integracij oziroma v znotraj multinacionalnih korporacij.

2.3.4. Globalnologistična industrija

Zaradi neustavljivega procesa globalizacije in vse večjega umikanja ovir in mej pri nemotenem pretoku ljudi in blaga, storitev, znanja in kapitala ter pod vplivi

23

mednarodne konkurence omogoča podjetjem kombiniranje domačih in mednarodnih logističnih aktivnosti in znanj. Prav ta kombinacija logističnih proizvodov omogoča uspešno delovanje logistične industrije znotraj globalnega logističnega sistema. Globalnologističen sistem lahko definiramo tudi kot globalnologistični sistem planeta Zemlje.

Za globalnologistično industrijo je značilno, da deluje na globalnem oziroma

svetovnem tržišču torej na planetu Zemlja. Sestavljena je iz množice makro logističnih znanj in aktivnosti, med katerimi so nekatere bolj uspešne in učinkovitejše ker prihajajo iz razvitejših makrologističnih industrij (v visoko razvitih državah – ZDA, Nemčija,...), nekatere pa manj ( makrologistične industrije držav v razvoju). Sistem globalnologistične industrije torej tvori množica megalogističnih industrij na planetu Zemlja.

2.3.5. Megalogistična industrija

Megalogistični sistem v ožjem smislu zajema svetovne logistične pojave posameznih kontinentov (Evropa, Amerika, Azija itd.), logistične pojave velikih ekonomskih integracij (Evropska Unija itd.) in logistične pojave velikih razvitih držav (ZDA, Japonska, Nemčija itd.).

V megalogistični industriji v ožjem smislu se proizvajajo logistični proizvodi na določenem kontinentu, v sklopu ekonomskih integracij, na področju velikih razvitih držav in v okviru multinacionalnih korporacij.

V širšem smislu megalogistično industrijo enačimo s svetovno logistično industrijo. Tako predstavljeno megalogistično industrijo lahko pojmujemo tudi globalnologistično industrijo torej logistično industrijo planeta Zemlja.

V najširšem smislu lahko megalogistično industrijo definiramo kot strateško usklajeno množico primernih logističnih aktivnosti in kot največjo množico logističnih znanj, zakonov in teorij, ki se nanašajo na logistične pojave velikih planetarnih in medplanetarnih, prostorskih in časovnih dimenzij. Megalogistična industrija v najširšem smislu je tako logistična industrija vesoljskega prostora Sončnega sistema. Sestavljajo jo logistični pojavi, ki so že nastali, ki nastajajo ali bodo nastali med planeti Sončnega sistema.

2.4. LOGISTIČNA DISTRIBUCIJA V FOKUSU LOGISTI ČNE INDUSTRIJE

Splošni pojem distribucija pomeni delitev celote na manjše dele, lahko tudi

oskrbovanje, dostavo, premeščanje,... Glede na to, da so predmeti distribucije lahko materialni ali nematerialni, distribucija danes splošno označuje razpršitev, disperzijo oziroma tok materialnih in nematerialnih dobrin med proizvajalcem in potrošnikom, ne glede na prostorska in časovna nesorazmerja, vrsto in prepletenost distribucijskih kanalov.

24

Glavni namen sodobnega pojmovanja distribucije je omogočiti potrošniku razpolaganje z blagom, informacijami, znanjem, storitvami,... na način, ki najbolj ustreza njegovim potrebam in zahtevam.